DIPLOMADO EN PROBABILIDAD Y ESTADÍSTICA …professionalhunters.com.mx/r18042013/pdfs/Diplomado en...

31

DIPLOMADO EN PROBABILIDAD Y ESTADÍSTICA GENERACIÓN 2016

Transcript of DIPLOMADO EN PROBABILIDAD Y ESTADÍSTICA …professionalhunters.com.mx/r18042013/pdfs/Diplomado en...

DIPLOMADO EN PROBABILIDAD Y ESTADÍSTICA

GENERACIÓN 2016

Introducción

2

El Diplomado en Probabilidad y Estadística preparado por Actuary Hunters,busca brindar y reforzar en sus participantes los conocimientos teóricos de unagran diversidad de tópicos de Probabilidad y Estadística de una manera sencilla,sin demostraciones y con aplicaciones de uso cotidiano en diversas aéreas. Paralos ejemplos prácticos se utilizarán el programa R y como base de datosPostgreSQL (ambos software libre, los cuales en combinación te permitenexplotar grandes cantidades de información).

Nuestro Diplomado cuenta con la participación de profesionales expertos en lostemas que se impartirán, los cuales en base a su didáctica, conocimientos yexperiencia establecen niveles de calidad elevados, lo que nos permite ofrecer unDiplomado de una calidad prácticamente inigualable.

En cada uno de nuestros temas estamos considerando distribuir su duración en70% practica y 30% teoría .

Te invitamos a que participes , aprendas o retomes tus conocimientos deprobabilidad y estadística con la calidad que te mereces.

3

Act. Edgar Díaz Ordoñez

Actuario y Físico titulado por la Facultad de Ciencias de la UNAM y pasante en laMaestría en Ciencias Matemáticas IIMAS UNAM, área Estadística y Probabilidad.

En lo laboral:

Trabajo en el Banco Fácil y Sherman Financial Group como asesor de Portafolio yModelos de Crédito Paramétrico en donde desarrollo modelos expertos de originaciónpara tarjeta de crédito, utilizo herramientas estadísticas como clusters, técnicas desegmentación de árboles (CHAID, QUEST y C&RT) y análisis discriminante enriqueciendola apropiada segmentación para el desarrollo de Scoring.

Ha impartido cátedra en la UNAM para los departamentos de Matemáticas y Física enmaterias como: Análisis Numérico, Econometría I, Estadística I, Estadística II, EstadísticaIII, Probabilidad II, Procesos Estocásticos I, Teoría del Riesgo, Introducción a la FísicaCuántica y Matemáticas Avanzadas para Físicos

Trabaja y conoce a un excelente nivel Linux, Fortran, Python, Perl, SQL, SAS, SPSS, Statistica, E-Views, Matlab, Maple, Latex y R.

Nuestro Cuerpo Docente

4

Lic. M. A y C. Rita Esmeralda Guerrero Cervantes

Licenciada en Matemáticas Aplicadas y Computación titulada.

En lo laboral:

Se desempeña como consultor en el área de Analítica y consultor del área deplataforma para SAS, construyendo procesos ETL utilizando lenguaje deprogramación SAS destinados a alimentar modelos de riesgo además de participaren proyectos de minería de datos, desarrollando modelos analíticos que resuelvanlas necesidades particulares del cliente.

Trabajó para Softtek México desarrollando proyectos de BI para SAT como ConsultorBI DataStage Junior.

Trabajó en el proyecto Deltas DB2 como encargada de dirigir la construcción de laparte de DataStage, de las Pruebas y Finalmente Gestionar la Liberación del mismo.

Trabaja y conoce a un excelente nivel SAS, R, IBM DB2, SQL Server, MySQLEnterprise, Oracle, Informix, IBM WebSphere, IBM DB2, IBM Data Stage, Birt Reports,Alphablox Reports, VMWare, MicroStrategy, WEKA, Linux, Windows, entro otros.

. . .Nuestro Cuerpo Docente

5

M. en C. Jésica Hernández Rojano

Actuaria titulada con Maestría en Ciencias Matemáticas y candidata a Doctora enCiencias Matemáticas IIMAS, UNAM, en el área de Estadística.

En lo laboral se ha desempeñado mayormente en la docencia, dando clases a nivellicenciatura en el ITAM (Estadística Aplicada, Estadística I) y Facultad de Ciencias,UNAM (Estadística I, Estadística II, Estadística III, Probabilidad y Estadística para Cienciasde la Computación, Análisis de Regresión Lineal) y a nivel Maestría en el InstitutoNacional de Salud Pública (Datos Categóricos).

Actualmente realiza un Posgrado en Educación Media (Postgraduate Certificate inEducation) validado por The University of Buckingham y es profesora de tiempocompleto de La Escuela de Lancaster, donde imparte las materias de Matemáticas yEstadística a nivel preparatoria.

Tiene un alto nivel de conocimiento de R y SPSS

. . .Nuestro Cuerpo Docente

6

Act. Edgar Anguiano González

Actuario titulado por la facultad de Ciencias de la UNAM.

En lo laboral:Profesor de las materias Matemáticas Financieras y Estadística III en la Facultad deCiencias, UNAM.Profesor del Taller Exam C/4 de la SOA/CAS en la Facultad de Ciencias, UNAM.Analista actuarial con más de una año de experiencia.Conocimientos en los sistemas estadísticos de Seguros de la CNSF.Conocimiento en el Cálculo de Reservas.Investigación y Desarrollo para la mejora de PML Riesgos catastróficos y Cálculo de laProbabilidad De Ruina por la AMIS.Investigación y desarrollo para la mejora de la Nota Técnica del Cálculo del Limite deRetención por Técnica Actuarial.Investigación y desarrollo de metodologías para la Calidad de la Información aplicadala ActuaríaInvestigación y desarrollo para la creación de una plataforma de Análisis deInformación en Tiempo Real.Investigación y desarrollo para la automatización de procesos actuariales.

. . .Nuestro Cuerpo Docente

7

Act. Luis Javier Herrera Orduña

Actuario titulado por la FES Acatlán.

En lo laboral se ha desempeñado como consulto de SAS Institute brindando solucionesa través de la Minería de Datos, realizando proyecto de Redes Sociales y Minería deTexto.

Tiene fuertes conocimientos en estadística como son: análisis multivariado, muestreo,series de tiempo y modelos y simulación.

Tiene un alto nivel de conocimiento de SAS Programming, SAS Macro Language, SASEnterprise Guide, C, C++, Matlab y R.

. . .Nuestro Cuerpo Docente

8

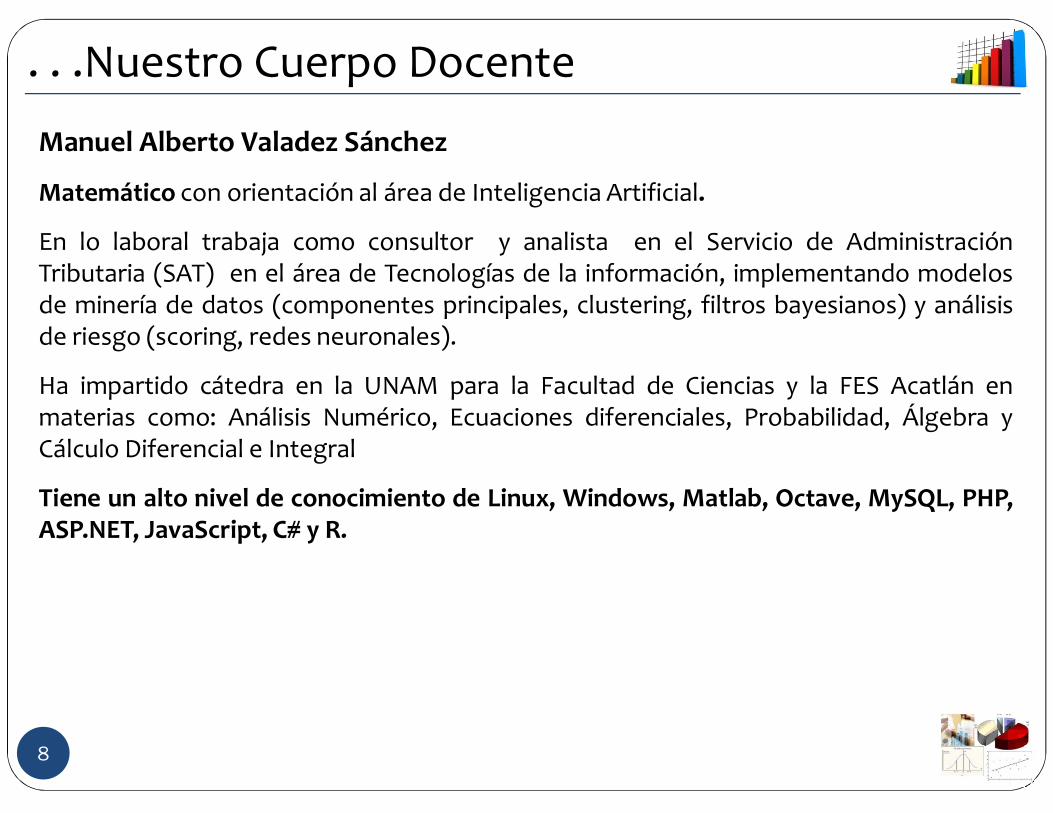

Manuel Alberto Valadez Sánchez

Matemático con orientación al área de Inteligencia Artificial.

En lo laboral trabaja como consultor y analista en el Servicio de AdministraciónTributaria (SAT) en el área de Tecnologías de la información, implementando modelosde minería de datos (componentes principales, clustering, filtros bayesianos) y análisisde riesgo (scoring, redes neuronales).

Ha impartido cátedra en la UNAM para la Facultad de Ciencias y la FES Acatlán enmaterias como: Análisis Numérico, Ecuaciones diferenciales, Probabilidad, Álgebra yCálculo Diferencial e Integral

Tiene un alto nivel de conocimiento de Linux, Windows, Matlab, Octave, MySQL, PHP,ASP.NET, JavaScript, C# y R.

. . .Nuestro Cuerpo Docente

9

Act. Erik Alexander Castro Loyo

Actuario especializado en Seguros y Finanzas, titulado por la Facultad de Ciencias de laUNAM, mediante la opción de Exámenes Internacionales. Cuenta con las CertificacionesInternacionales otorgadas por la Sociedad de Actuarios (SOA) en MatemáticasFinancieras (2007) y Probabilidad (2009).

Actualmente trabaja en Mapfre Tepeyac S.A. dentro del área de Gestión Integral deRiesgos. Sus principales funciones están enfocadas a la implementación de Solvencia II,Modelos de BEL y Margen de Riesgo. Riesgos Financieros (Mercado, Crédito, Liquidez,Global). Implementación de ambiente de Control desde la perspectiva de RiesgoOperativo, Control Interno, Riesgo Fiscal, Riesgo Legal y Compliance mediante modelosmitigadores de riesgo en la operación de la Compañía.

Se desempeña también como Profesor de la Facultad de Ciencias UNAM,particularmente en asignaturas de Seguros y Administración de Riesgos. Cuenta conamplia experiencia en el Sector Asegurador y Financiero donde se ha desarrollado endiferentes áreas como son: Administración de Riesgos, Modelos estadísticos aplicados ala Administración de Siniestros, Bussiness Intelligence, Modelos de Rentabilidad, etc.

Trabaja y conoce a un excelente nivel SAS, SAP, Visual Basic, SQL, entre otros.

. . .Nuestro Cuerpo Docente

10

Erick Eduardo Talavera Perea

Actuario por la Facultad de Ciencias de la UNAM y pasante de la carrera técnica deSistemas Digitales por el Instituto Politécnico Nacional.

Actualmente trabaja en Quálitas como Analista Actuarial En el área de Tarifas, ha sidoinstructor de Actuary Hunters, impartiendo cursos para Seguros Atlas y Banco deMéxico. Actualmente se está capacitando en Solvencia II en Quálitas.

Trabaja y conoce a un excelente nivel R, Matlab, Sybase, PostgreSQL, SAS (Base yEnterprise Guide), Visual FoxPro y paquetería de Office.

. . .Nuestro Cuerpo Docente

Nuestro temario

11

Modulo I Introducción

1. Primeras nociones de R1.1 Instalación1.2 El uso de R como una calculadora1.3 Uso del editor de R1.4 Operaciones con vectores1.5 Primeras gráficas

2. Conceptos fundamentales de R2.1 Las expresiones y los objetos2.2 Creación y manipulación de vectores y matrices2.3 Operaciones con matrices2.4 Vectores, factores, listas y marcos de datos2.5 Manipulación de índices2.6 Selección condicional2.7 Ordenamientos2.8 Valores faltantes2.9 Lectura y escritura de datos desde un archivo externo2.10 Funciones, argumentos y argumentos por omisión2.11 Uso de paquetes

12

…Modulo I Introducción3. Distribuciones de probabilidad

3.1 Distribuciones discretas y continuas3.2 Funciones de distribución acumulativa3.3 Cuantiles3.4 Números aleatorios

4. Programación en R4.1 Control de flujo y sentencias4.2 If-else-if y switch4.3 Ciclos for, repeat y while4.4 Funciones

5. Estadística descriptiva y gráficas5.1 Resumen estadístico de una muestra5.2 Histogramas5.3 Distribución acumulada empírica5.4 Q-Q Plots5.5 Boxplots5.6 Resumen estadístico de grupos de datos5.7 Gráficos para datos agrupados5.8 Tablas de frecuencia relativa5.9 Barplots

…Nuestro temario

13

…Modulo I Introducción

6. Postgres SQL y R6.1 Instalación de PostgreSQL para Windows6.2 Inicios de PostgreSQL para Windows6.3 Introducción al lenguaje estructurado de consultas (SQL)

6.3.1 Características del valor de la información6.3.2 Definición de bases de datos6.3.3 Sistemas de gestión de bases de datos6.3.4 Características de las bases de datos6.3.5 Lenguaje estructurado de consultas (Structure Query Language)6.3.6 Componentes de un manejador de bases de datos.6.3.7 Definición de tabla6.3.8 Tipos de datos

6.4 Definición de Datos6.4.1 Tablas, Reglas, Default, y Tipos de Índices6.4.2 Manipulación de Datos Inserción, Eliminación y actualización6.4.3 Vistas6.4.4 Funciones: Tipo carácter y Matemáticas.6.4.5 Conexión a R

…Nuestro temario

14

Modulo II Inferencia Estadística (Caso paramétrico)

1. Muestreo y distribuciones muestrales1.1 Introducción1.2 Muestreo

1.2.1 Inferencia inductiva1.2.2 Poblaciones y muetras1.2.3 Distribuciones de muetras1.2.4 Estadísticos y momentos muestrales

1.3 Media muestral1.3.1 Media y varianza1.3.2 Ley de los grandes números1.3.3 Teorema central del límite

2. Estimación puntual2.1 Introducción2.2 Métodos para encontrar estimadores

2.2.1 Métodos de momentos2.2.2 Máxima verosimilitud

2.3 Propiedades de estimadores puntuales.2.3.1 Proximidad2.3.2 Error cuadrático medio2.3.3 Consistencia y BAN

…Nuestro temario

15

…Modulo II Inferencia Estadística (Caso paramétrico)

2.3.4 Suficientes2.3.5 Insesgados (suficiente y completo)

3. Estimación por intervalos3.1 Introducción3.2 Intervalos de confianza

3.2.1 Introducción3.2.2 Definición3.2.3 Cantidad pivotal

3.3 Métodos para encontrar intervalos de confianza3.3.1 Método de cantidad pivotal3.3.2 Método estadístico

3.4 Intervalos de confianza para grandes muestras4. Pruebas de hipótesis

4.1 Introducción4.2 Hipótesis simple

4.2.1 Introducción4.2.2 Prueba más potente

4.3 Hipótesis compuesta4.3.1 Prueba del cociente de verosimilitud generalizado

…Nuestro temario

16

Modulo III Inferencia Estadística (Caso no paramétrico)

1. Pruebas binomiales1.1 Prueba para proporciones1.2 Prueba para cuantiles1.3 Prueba de signos1.4 Prueba de McNemar1.5 Prueba de Cox-Stuart

2. Prueba de rango2.1 Prueba de Mann-Witney2.2 Prueba de Kruskall-Wallis2.3 Prueba para la varianza de más de dos poblaciones

3. Pruebas de bondad de ajuste3.1 Prueba Ji-cuadrada3.2 Prueba de Kolmogorov3.3 Prueba de Lilliefors3.4 Prueba exponencial3.5 Estadísticos más usados en la bondad de ajuste

4. Tablas de contingencia4.1 Prueba de independencia4.2 Prueba de proporciones4.3 Prueba de la mediana

…Nuestro temario

17

Modulo IV Introducción a la Probabilidad

I: Introducción a la Probabilidad.1.1 Introducción.1.2 Axiomas de la probabilidad.1.3 Probabilidad condicional e independencia.1.4 Sigma-algebras.1.5 Medidas de probabilidad

II: Variables Aleatorias.2.1 Variables aleatorias en espacios discretos.2.2 Variables aleatorias en espacios continuos.2.3 Independencia de variables aleatorias.2.4 Funciones de densidad y de distribución.2.5 Funciones características.2.6 Suma de variables aleatorias independientes.2.7 Ley de los grandes números.2.8 Teorema del limite central.2.9 Estimadores muéstrales.

…Nuestro temario

18

… Modulo IV Introducción a la Probabilidad

III: Introducción a los Procesos Estocásticos.3.1 Esperanza condicional.3.2 Martingalas.3.3 La caminata aleatoria.3.4 El problema de la ruina.3.5 Introducción al movimiento browniano.

…Nuestro temario

19

Modulo V Probabilidad Avanzada

I.- Procesos estocásticos en tiempo continuo1.1. Movimiento Browniano1.2. Movimiento Browniano con drift1.3. Cambio de medida1.4. Proceso de Markov1.5. Medidas aleatorias de Poisson

II.- Teoría del riesgo2.1. Introducción2.2. Modelo de decrementos múltiples2.3. Teoría de la credibilidad2.4. Teoría de ruina

…Nuestro temario

20

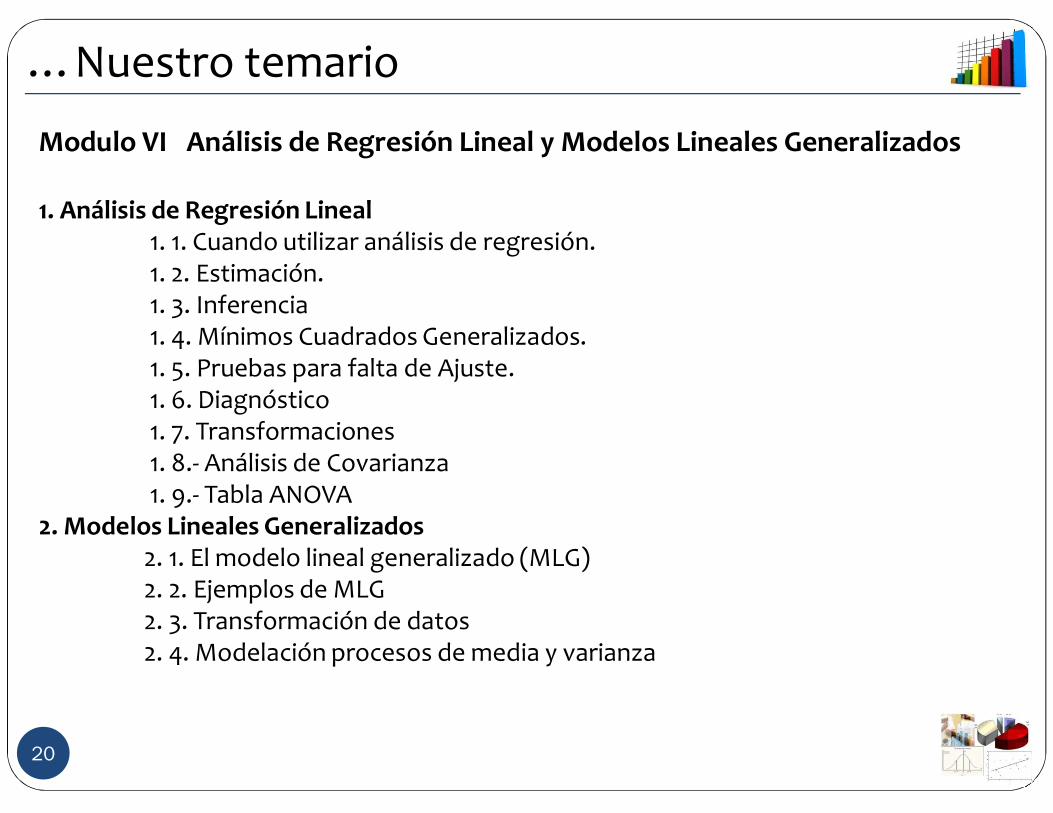

Modulo VI Análisis de Regresión Lineal y Modelos Lineales Generalizados

1. Análisis de Regresión Lineal1. 1. Cuando utilizar análisis de regresión.1. 2. Estimación.1. 3. Inferencia1. 4. Mínimos Cuadrados Generalizados.1. 5. Pruebas para falta de Ajuste.1. 6. Diagnóstico1. 7. Transformaciones1. 8.- Análisis de Covarianza1. 9.- Tabla ANOVA

2. Modelos Lineales Generalizados2. 1. El modelo lineal generalizado (MLG)2. 2. Ejemplos de MLG2. 3. Transformación de datos2. 4. Modelación procesos de media y varianza

…Nuestro temario

21

Modulo VII Series de Tiempo

1. Introducción1.1 Algunos ejemplos de series de tiempo.1.2 Técnicas descriptivas: gráficas, tendencias y componentes estacionales.1.3 Descomposición clásica.1.4 Suavizamiento exponencial.

2. El modelo probabilístico de las series de tiempo2.1 Procesos estacionarios y procesos estacionarios de segundo orden.2.2 La función de covarianza de un proceso estacionario de segundo orden.

3. Modelos Auto-Regresivos y de Promedios Móviles.3.1 Ecuaciones en diferencias y operadores de retraso.3.2 Modelos AR(p), MA(q) y ARMA(p, q).3.3 Modelos ARIMA y ARIMA estacionales.3.4 Identificación, estimación de parámetros.3.5 Propiedades asintóticas de estimadores.3.6 Diagnósticos del modelo vía los residuales3.7 Selección de modelos y predicción.

4. Modelos de heterocedasticidad condicional4.1 Modelos ARCH y GARCH.

…Nuestro temario

22

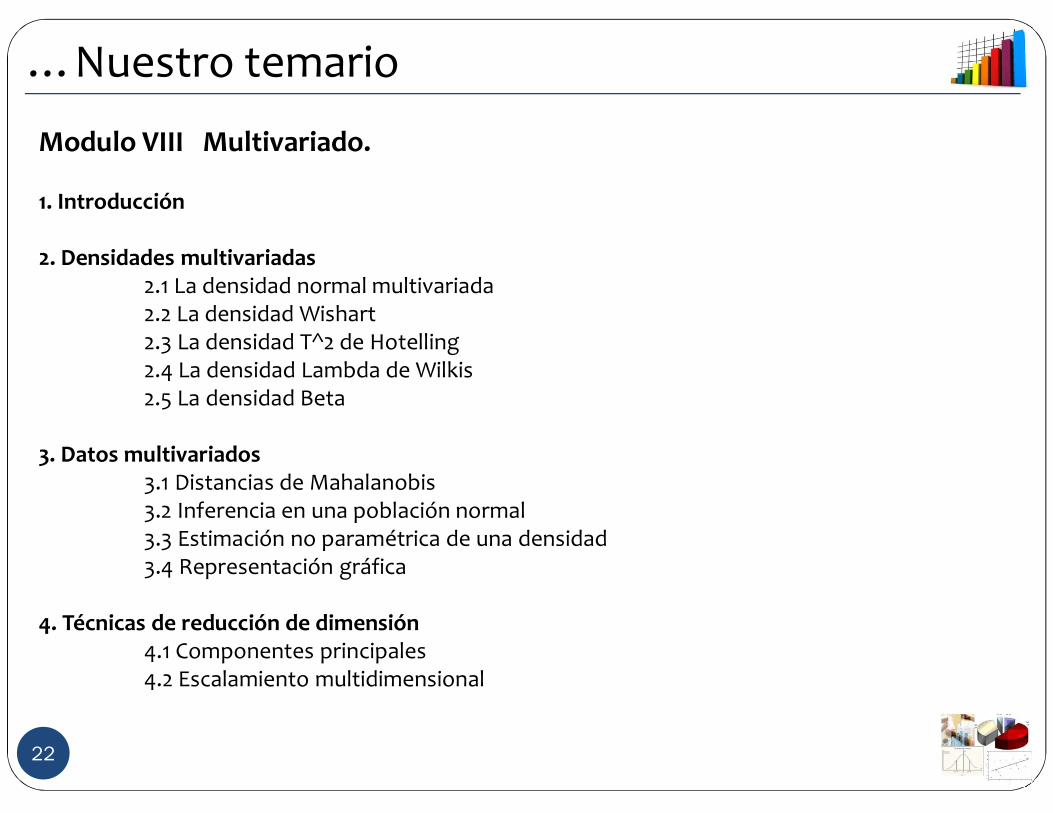

Modulo VIII Multivariado.

1. Introducción

2. Densidades multivariadas2.1 La densidad normal multivariada2.2 La densidad Wishart2.3 La densidad T^2 de Hotelling2.4 La densidad Lambda de Wilkis2.5 La densidad Beta

3. Datos multivariados3.1 Distancias de Mahalanobis3.2 Inferencia en una población normal3.3 Estimación no paramétrica de una densidad3.4 Representación gráfica

4. Técnicas de reducción de dimensión4.1 Componentes principales4.2 Escalamiento multidimensional

…Nuestro temario

23

…Modulo VIII Multivariado.

5. Análisis discriminante5.1 El problema de clasificación5.2 Tasa de error5.3 Métodos no paramétricos5.4 Métodos paramétricos5.6 Selección de variables5.7 Estimación de tasa de error

6. Análisis de conglomerados6.1 Similaridad y disimilaridad6.2 Análisis de conglomerados jerárquicos

…Nuestro temario

24

Modulo IX Simulación Estocástica1. Introducción a la Simulación

1.1 Tipos de Simulación1.2 Simulación Determinística versus Simulación Estocástica1.3 Pasos de la Simulación1.4 Modelado de un Sistema Real1.5 Estimación de Distribuciones1.6 Construcción de un simulador1.7 Validación de un simulador1.8 Diseño de experimentos1.9 Análisis de resultados

2 . Breve repaso de probabilidad2.1 Breve repaso de probabilidad2.2 Variables aleatorias2.3 Función de distribución

2.3.1 Discreta y continua2.3.2 Conjunta, marginal y condicional

3. Técnicas para la generación de números Pseudoaleatorios y Generación de variables aleatorias2.1 Métodos Congruenciales

2.1.1 Mixto, multiplicativo y combinación lineal

…Nuestro temario

25

…Modulo IX Simulación Estocástica2.2 Test de Números Pseudoaleatorios

2.2.1Pruebas de Uniformidad: Kolmogorov- Smirnov y Chi Cuadrada2.2.2 Pruebas de independencia: Corridas, Poker, Gap

2.3 Técnicas para simulación de variables aleatorias2.3.1 Técnica de la Transformada Inversa2.3.2 Técnica de Aceptación y Rechazo2.3.3 Técnicas de la Composición2.3.4 Método Polar para la generación de variables aleatorias normales2.3.5 Simulación de un Proceso de Tipo Poisson.

3. Técnicas de Reducción de la Varianza3.1 Uso de variables de control3.2 Condicionamiento. Muestreo Estratificado.3.3 Muestreo por importancia3.4 Uso de números aleatorios comunes.

4. Métodos de Simulación basados en Cadenas de Markov.4.1 Cadenas de Markov4.2 Algoritmo de Metropolis-Hasting4.3 El Muestreo de Gibs4.4 El Método de recalentamiento simulado4.5 Metido de remuestreo4.6 Aplicaciones

…Nuestro temario

Dinámica

26

La dinámica de cada módulo es teórico-práctica abarcando todoslos temas con ejemplos y ejercicios, se recomienda que elparticipante lleve una laptop para el mejor desempeño del curso.

Distribución de módulos

27

Información general del diplomado

28

Horas:

219 horas

Lugar:

Tlaxcala No. 67 1er. Piso, Col. Roma Sur, Del. CuauhtémocCP 06760 México, D.F. (están justo en la esquina de Tlaxcala yMedellín)

Cupo:

Limitado

Horario:

Sábados de 8:00 a 14:30

Fechas de inicio:

30 de abril de 2016

Ubicación

29

Tlaxcala 67 101, Col. Roma Sur,

Del. Cuauhtémoc, C.P. 06760

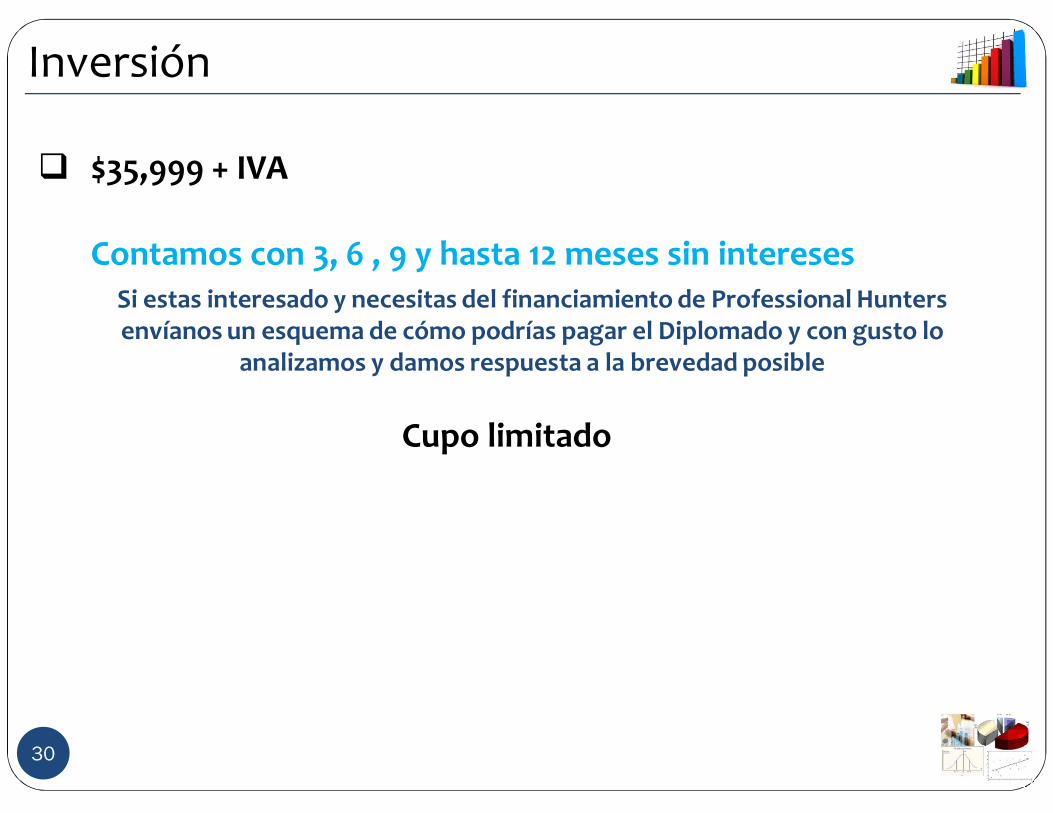

$35,999 + IVA

Contamos con 3, 6 , 9 y hasta 12 meses sin interesesSi estas interesado y necesitas del financiamiento de Professional Hunters envíanos un esquema de cómo podrías pagar el Diplomado y con gusto lo

analizamos y damos respuesta a la brevedad posible

Cupo limitado

Inversión

30

Informes

31

1. Solicita las forma de pago vía correo electrónico o por teléfono.2. Enviar el comprobante de pago vía correo electrónico a

[email protected] indicando el nombre completo, teléfono ydatos fiscales anexando su RFC (en caso de requerir factura)

3. Una vez enviados los datos anteriores se confirmara la inscripción ydepósito vía correo electrónico.

4. El reembolso solo se realizará 15 días antes de iniciar el curso y únicamentese devolverá el 70% de la inversión realizada hasta ese momento.

Informes:

[email protected]@engineerhunters.com

Tels. 5171-6286 Ext 1024329-0443 y 4331-9873