DIFERENCIAS DE TRIBUTACIÓN DE LAS EMPRESAS …tauja.ujaen.es/bitstream/10953.1/6603/1/...Impuesto...

36

Juan García Chica, Administración y Dirección de Empresas P á g i n a 1 | 36 Facultad de Ciencias Sociales y Jurídicas UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas Trabajo Fin de Grado IMPUESTO DE SOCIEDADES DIFERENCIAS DE TRIBUTACIÓN DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Juan García Chica Junio, 2017

Transcript of DIFERENCIAS DE TRIBUTACIÓN DE LAS EMPRESAS …tauja.ujaen.es/bitstream/10953.1/6603/1/...Impuesto...

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 1 | 36

Facultad d

e C

iencia

s S

ocia

les y

Jurí

dic

as

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

IMPUESTO DE SOCIEDADES

DIFERENCIAS DE

TRIBUTACIÓN DE LAS

EMPRESAS DE REDUCIDA

DIMENSIÓN

Juan García Chica

Junio, 2017

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 2 | 36

Como estudiante de Administración y Dirección de Empresas (ADE), en la Universidad

de Jaén, a continuación, redacto una investigación sobre cuáles son los incentivos

fiscales más importantes que hay para las empresas de reducida dimensión, y cuáles son

sus efectos en la recaudación de la Agencia Estatal de Administración Tributaria

(AEAT) o, desde el punto de vista de los contribuyentes, qué ahorro les supone la

aplicación de estos incentivos.

La investigación consta de una breve definición de cada uno de los incentivos a

analizar, con un pequeño ejemplo práctico a modo de explicación, posteriormente,

cuales son las limitaciones y cuáles son los años de estudio y las razones de ellos, y, por

último, el análisis cuantitativo recogido en tablas y reflejado en gráficos con los datos

ofrecidos por la Agencia Tributaria, obteniendo una serie de resultados que

posteriormente, son analizados, comentados y explicados.

As a student of Administration and Business management, in the University of Jaen,

then I write an investigation on which there are the most important fiscal incentives that

exist for the companies of limited dimension, and which are its effects in the collection

of the State Agency of Tributary Administration or, from the point of view of the

taxpayers, what saving supposes the application of these incentives to them.

The investigation consists of a small definition of each of the incentives to be analyzed,

with a small practical example as explanation, later, which are the limitations and which

there are the years of study and their reasons, and, finally, the quantitative analysis

obtained in stage and reflected in graphs with the information offered by the Tax office,

obtaining a series of results that later, are analyzed, commented and explained.

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 3 | 36

ÍNDICE

1. INTRODUCCIÓN 4

2. IMPUESTO SOBRE SOCIEDADES 6

2.1. NORMATIVA ........................................................................................................................... 6

2.2. INCENTIVOS FISCALES PARA LAS EMPRESAS DE REDUCIDA DIMENSIÓN ...... 8

2.2.1. ÁMBITO DE APLICACIÓN ................................................................................................... 8

2.2.2. INCENTIVOS FISCALES. ...................................................................................................... 8

Libertad de amortización para inversiones generadoras de empleo (Art. 102 LIS) 8

Amortización acelerada de los elementos nuevos de inmovilizado material y de las inversiones

inmobiliarias y del inmovilizado intangible (Art.103 LIS) 10

Pérdidas por deterioro de los créditos por posibles insolvencias de deudores (Arts. 13.1 y 104

LIS) 11

Reserva de nivelación de bases imponibles (Art. 105 LIS) 13

Tipo de gravamen reducido 14

3. OBJETIVO DEL ESTUDIO 16

3.1. HORIZONTE TEMPORAL ANALIZADO ......................................................................... 16

3.2. FUENTES DE INFORMACIÓN ........................................................................................... 17

3.3. MÉTODO DE ANÁLISIS ...................................................................................................... 17

3.4. LIMITACIONES .................................................................................................................... 18

4. ANÁLISIS DE RESULTADOS 19

4.1. POBLACIÓN OBJETO DEL ESTUDIO ............................................................................. 19

4.2. DIFERENCIAS DE TRIBUTACIÓN DE LAS ERD .......................................................... 22

4.2.1. Libertad de amortización para inversiones generadoras de empleo (Art. 102 LIS) 22

4.2.2. Amortización de los elementos nuevos de inmovilizado material, de las inversiones

inmobiliarias y del inmovilizado intangible (Art.103 LIS) 24

4.3. RESUMEN .............................................................................................................................. 30

5. CONCLUSIONES 34

6. BIBLIOGRAFÍA 36

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 4 | 36

1. INTRODUCCIÓN

La elección de este trabajo de fin de grado está ligada a muchas de las asignaturas

cursadas durante el Grado de Administración y Dirección de Empresas, ya que a lo

largo de la docencia se nos muestra todo lo relacionado con el ámbito de producción, de

finanzas, de dirección estratégica, de marketing, de contabilidad y otros ámbitos

relacionados con la empresa, y es la fiscalidad quien da los resultados a la

administración pública para gravar los resultados de las personas jurídicas o de las

personas físicas, bien sea a través de Impuesto sobre la Renta de las Personas Físicas

(IRPF), el Impuesto sobre Sociedades (IS) o el Impuesto sobre el Valor Añadido (IVA).

La elección de este tema ha sido por la atracción que me supone lo relacionado a la

fiscalidad, debido a la complejidad que puede llegar a suponer gravar todas y cada una

de las acciones de una empresa, encajarlas en un apartado determinado de la Ley de

Impuesto sobre Sociedades, debido a que todas las acciones están normalizadas, y que

esta acción repercuta en la empresa de una forma u otra dependiendo del contexto en el

que ocurre, quien la realiza o la finalidad de dicha acción.

Además, los profesores de este ámbito, de las asignaturas relacionadas con la fiscalidad,

me han facilitado mucho la comprensión de esta doctrina, y han hecho que lo que parece

tan difícil de realizar, con la ayuda de un manual y unos conocimientos básicos, sea

relativamente fácil e interesante. No por ello quiero decir que sea capaz de realizar todas

las acciones necesarias para hallar el Impuesto sobre Sociedades, por ejemplo, de una

empresa cualquiera, de ahí que escoja este tema para mi trabajo de fin de grado, para

poder indagar mucho más de lo que unas asignaturas de aproximadamente cuatro meses

me han mostrado, y debido a que mi grado va de dicado a empresas, me voy a centrar en

el Impuesto sobre Sociedades, más concretamente a las empresas de reducida dimensión

(ERD), ya que suponen en España gran parte de las empresas existentes, y que, en caso

de poder trabajar con esta materia, lo más probable es que sea con este tipo de empresas

con las que me encuentre en el día a día.

Así que mi objetivo con este trabajo de fin de grado es conseguir más información sobre

la tributación de las empresas de reducida dimensión, volviendo a estudiar los aspectos

que me han dado en la docencia de la Universidad de Jaén, indagar en aspectos más

específicos de este impuesto, con la ayuda del profesor Pablo Juan Cárdenas García y

analizando los datos históricos de este impuesto, así como su evolución en los distintos

cambios políticos, en la crisis de las “hipotecas subprime”, etc.

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 5 | 36

La estructura del TFG consta de una breve definición de qué es el Impuesto sobre

Sociedades, a continuación, de una mención a los aspectos más relevantes de la

normativa del impuesto y, de forma algo más específica, de los incentivos fiscales de las

empresas de reducida dimensión, ya que es el tema principal del trabajo, una

metodología donde se encuentra el objetivo del estudio, horizonte empleado y fuentes,

un análisis de resultados con cantidades reales e históricas de dicho impuesto y por

último las conclusiones extraídas una vez concluida la investigación.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 6 | 36

2. IMPUESTO SOBRE SOCIEDADES

2.1.NORMATIVA

Naturaleza.

“El Impuesto sobre Sociedades (IS) es un tributo de carácter directo y de naturaleza

personal que grava la renta de las sociedades y demás entidades jurídicas de acuerdo

con las normas de la Ley de IS.” (Albi, Paredes, Rodríguez, 2016: 273)

Ámbito de aplicación.

“El IS se aplica en todo territorio español, sin perjuicio de los regímenes especiales por

razón de territorio y de los Tratados y Convenios internacionales que hayan pasado a

formar parte del ordenamiento interno.” (Albi, Paredes, Rodríguez, 2016: 273)

Hecho imponible.

“Constituye el hecho imponible la obtención de renta por parte el contribuyente,

cualquiera que sea su fuente u origen.

La “obtención de renta” comprende:

- La imputación al contribuyente de las bases imponibles, gastos o demás

partidas de las entidades sometidas al régimen especial de agrupaciones de

interés económico, españolas y europeas, y de uniones temporales de empresas.

- La imputación en la base imponible de las rentas positivas obtenidas por la

entidad no residente en el régimen de transparencia fiscal internacional.” (Albi,

Paredes, Rodríguez, 2016: 274)

Base imponible.

“La base imponible estará constituida por el importe de la renta obtenida en el período

impositivo minorada por la compensación de bases imponibles negativas de períodos

impositivos anteriores.

En lo relativo a la determinación y cuantificación de la base imponibles, la LIS

establece que se calculará por el régimen de estimación directa, corrigiendo el

resultado contable mediante la aplicación de ajustes extracontables”. (Albi, Paredes,

Rodríguez, 2016: 280)

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 7 | 36

Cuota íntegra.

“La cuota íntegra es la cantidad resultante de aplicar a la base imponible el tipo de

gravamen.” (Albi, Paredes, Rodríguez, 2016: 371)

El siguiente esquema muestra la liquidación completa del Impuesto sobre Sociedades.:

Esquema 1. Liquidación IS

(Albi, Paredes, Rodríguez, 2016: 284)

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 8 | 36

2.2. INCENTIVOS FISCALES PARA LAS EMPRESAS DE REDUCIDA

DIMENSIÓN

Los incentivos a las empresas de reducida dimensión tienen la finalidad de facilitarle su

actuación en el mercado de bienes y/o servicios, ya que la disminución de pago en el

impuesto podrá compensarse con mayores beneficios libres de impuestos que podrán

reinvertirse en la propia actividad para, incentivar la mayor competitividad entre las

empresas, mejorar la calidad y prestaciones de los productos, y también facilitarles la

existencia en el sentido de que tienen gran dificultad de acceso a fuentes de

financiación, todas estas razones, entre otras, son el objetivo de dicha reducción en el

pago de impuestos para estas empresas.

2.2.1. ÁMBITO DE APLICACIÓN

“La Ley del Impuesto sobre Sociedades (LIS) recoge un conjunto de beneficios fiscales

a los cuales puede acogerse las Empresas de Reducida Dimensión (ERD), que se

definen como aquellas cuyo importe neto de la cifra de negocios en el período

impositivo anterior sea inferior a 10 millones de euros.” (Albi, Paredes, Rodríguez, 2016:

405)

2.2.2. INCENTIVOS FISCALES.

Libertad de amortización para inversiones generadoras de empleo (Art. 102 LIS)

“Los elementos nuevos de inmovilizado material y de las inversiones inmobiliarias

podrán amortizarse libremente siempre que:

- Durante 24 meses a la fecha de inicio del período impositivo en el que los

bienes adquiridos entran en funcionamiento, la plantilla media total de la

empresa se incremente respecto de la plantilla media de los 12 meses

anteriores.

- Que dicho incremento se mantenga durante un período adicional de 24 meses.

La cuantía con libertad de amortización será el resultado de multiplicar 120.000€ por

el incremento, calculado con dos decimales.

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 9 | 36

La libertad de amortización será aplicable desde la entrada en funcionamiento de los

elementos que puedan cogerse a ellos.” (Albi, Paredes, Rodríguez, 2016: 407)

Siguiendo con el artículo 102, vemos dos elementos necesarios para poder aplicar la

libertad de amortización:

- Inmovilizado material nuevo. Con ello se incentiva a la nueva inversión tratando

de desbancar el mercado de segunda mano.

- Creación y mantenimiento de empleo. En este aspecto, no solo se requiere la

creación de empleo con respecto al año inmediato anterior, si no que dicho

crecimiento debe mantenerse por 48 meses. Aquí lo que se pretende es que no se

abuse de este incentivo creando empleo el mismo año en el que se adquiere el

inmovilizado para después destruirlo por el mero hecho de beneficiarse de la

libertad de amortización. Con este requisito clave se asegura el mantenimiento

de empleo

Por otro lado, el artículo 102 establece el límite de 120.000 euros por cada puesto de

trabajo que se cree, es decir, se pueden amortizar libremente 120.000 euros.

Ejemplo (libertad de amortización)

Supongamos una Sociedad ADE S.A. tiene un importe neto de cifras de negocio en el

año 2015 de 3.500.000 euros. Dicha sociedad en el periodo 2016 ha comprado dos

locales por un valor conjunto de 290.000 euros para el desarrollo de su actividad. En

2015 la plantilla media era de 33 trabajadores. La amortización contable registrada ese

año es de 5800 euros.

Si se han invertido 290.000 euros, debemos de incrementar la plantilla en:

290.000€ / 120.000€ = 2,42 empleados.

La plantilla media de 2016 y 2017 será por tanto de 35,42 empleados como mínimo, y

tendrá que mantenerse durante 2017 y 2018.

Contando con que se cumplan los requisitos de mantener la plantilla media:

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 10 | 36

Fiscalmente podemos deducirnos lo 290.000 euros completamente por lo que al estar

contabilizado el gasto de 5.800 euros, debemos de reflejar un ajuste negativo en la base

imponible por la diferencia.

290.000 – 5.800 = 284.200 euros

De esta manera, la base imponible objeto de tributación será: 300.000€ – 284.200€ =

15.800 euros.

Amortización acelerada de los elementos nuevos de inmovilizado material y de las

inversiones inmobiliarias y del inmovilizado intangible (Art.103 LIS)

“Los elementos de nuevo inmovilizado material y de las inversiones inmobiliarias, así

como los elementos del inmovilizado intangible, afectos en ambos casos a actividades

económicas, puestos a disposición del contribuyente en el período impositivo en el que

se cumpla la condición de ERD, podrán amortizarse en función del coeficiente que

resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las

tablas de amortización oficialmente aprobadas.

Los elementos de inmovilizado intangible con vida útil indefinida, adquiridos en el

período impositivo en el que se cumplan las condiciones de ERD, podrán deducirse en

un 150% del importe que resulte de aplicar dicho apartado (art. 103 de la LIS).” (Albi,

Paredes, Rodríguez, 2016: 408)

Ejemplo (inmovilizado material nuevo)

El 1 de enero de 2017 la Sociedad ADE S.A. adquiere una máquina por 12.000 euros,

cuyos coeficientes máximo y mínimo según los criterios de amortización fiscal son los

siguientes:

Tipo de

elemento

Coeficiente lineal

máximo

Periodo de años

máximo

Maquinaria 12% 18

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 11 | 36

ADE S.A. opta por amortizar contablemente un 10%. Según la tabla anterior, es un

coeficiente razonable pues está entre el coeficiente máximo (12%) y el periodo máximo

18 años que equivale a 100%/18 = 5.55%.

Por lo que contablemente se amortizaría 1.200 euros.

Lo que establece la ley es la posibilidad de amortizar en función del coeficiente que

resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las

tablas de amortización oficialmente aprobadas.

Por tanto, la amortización acelerada será:

2 x 12% = 24%

Amortización fiscal de 24% sobre 12.000 = 2.880

Se produciría un ajuste negativo de 1.680 euros

Pérdidas por deterioro de los créditos por posibles insolvencias de deudores (Arts.

13.1 y 104 LIS)

“La deducibilidad de las pérdidas por deterioro de los créditos derivadas de posibles

insolvencias de deudores, siempre y cuando concurra, a la fecha del devengo del

impuesto, alguna de las siguientes circunstancias:

- hayan transcurrido 6 meses desde el vencimiento de la obligación.

- el deudor esté declarado en situación de concurso o procesado por el delito de

alzamiento de bienes.

- las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio

judicial o procedimiento arbitral de cuya solución dependa su cobro.

En el período impositivo en el que se cumplan las condiciones de ERD, será deducible

la pérdida por deterioro de los créditos para la cobertura del riesgo derivado de las

posibles insolvencias hasta el límite del 1% sobre los deudores existentes a la

conclusión del período impositivo.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 12 | 36

Las pérdidas por deterioro de los créditos para la cobertura del riesgo derivado de las

posibles insolvencias de los deudores, efectuadas en los períodos impositivos en los que

hayan dejado de cumplirse las condiciones de ERD, no serán deducibles hasta el

importe del saldo de la pérdida por deterioro a que se refiere el primer párrafo” (Albi,

Paredes, Rodríguez, 2016: 409)

Ejemplo (Pérdida por deterioro de posibles insolvencias)

La sociedad ADE S.A. ha cargado en su cuenta «Pérdidas por deterioro de créditos

por operaciones comerciales», con fecha 31 de mayo de 2017, los siguientes

importes:

a) 50.000 euros que le adeuda una sociedad que ha sido declarada en situación de

concurso en noviembre de 2016.

Los 50.000€ sí tienen la consideración de fiscalmente deducible al haber sido

declarada la entidad deudora en situación de concurso, por lo que no procede por

dicho importe efectuar ajuste extracontable alguno.

50.000€ (contable) - 50.000€ (fiscal) = 0 € (ajuste)

b) 10.000 euros por un crédito con un cliente por una venta realizada el 25 de febrero

de 2017.

La sociedad ADE S.A. tendrá que realizar un ajuste extracontable positivo al

resultado contable por importe de 10.000 euros, al no tener dicho crédito la

consideración de fiscalmente deducible por no haber transcurrido el plazo de 6 meses

desde el vencimiento de la obligación.

10.000 € (contable) – 0 (fiscal) = 10.000 € (ajuste)

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 13 | 36

Reserva de nivelación de bases imponibles (Art. 105 LIS)

“Con el objetivo de favorecer la competitividad y la estabilidad de la empresa, la LIS

ha introducido la posibilidad de crear la reserva de nivelación de bases imponibles

para las entidades que se consideren ERD. Consiste en la posibilidad de minorar su

base imponible hasta un 10% de su importe, con el límite de 1 millón de euros.

Debe cumplir los siguientes requisitos:

- Las cantidades objeto de minoración se incluirán a la base imponible de los

períodos impositivos que concluya en los 5 años inmediatos y sucesivos a la

finalización del período impositivo en el que se realicen, siempre que el

contribuyente tenga una base imponible negativa, y hasta el importe de la

misma.

- El contribuyente deberá tomar una reserva por el importe de la minoración, que

será indisponible hasta el período impositivo en que se produzca la adición a la

base imponible de la entidad.

- La minoración se tendrá en cuenta a los efectos de determinar los pagos

fraccionados.

- Las cantidades destinadas a la dotación de la reserva no podrán aplicarse

simultáneamente, al cumplimiento de la reserva de capitalización ni de la

reserva para inversiones en Canarias.

- En caso de incumplimiento, hay que integrar, en ese período, en la cuota

íntegra las cantidades que han sido objeto de minoración, incrementadas un

5%, además de los intereses de demora.”

(Albi, Paredes, Rodríguez, 2016: 409-410)

Ejemplo (Reserva de nivelación)

La sociedad ADE S.A. dispone de la siguiente información:

Base imponible en el ejercicio:

2016: 100.000 euros.

2017: - 5.000 euros.

2018: - 1.500 euros.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 14 | 36

2019: 6.000 euros.

En el ejercicio 2016, la sociedad podrá disminuir su base imponible, si constituye una

reserva indisponible de nivelación:

- 100.000 * 10% = 10.000 euros deberán dotar de reserva de nivelación.

- Base imponible = 100.000 – 10.000 = 90.000 euros.

- Cuota íntegra = 90.000 * 25% = 22.500 euros.

Ejercicio 2017: la base imponible negativa de – 5.000 euros será compensada con 5.000

euros de la reserva de nivelación y consecuentemente se obtiene una base imponible

“definitiva” de 0 euros.

Ejercicio 2018: la base imponible negativa de – 1.500 euros será compensada con 5.000

euros de la reserva de nivelación y consecuentemente se obtiene una base imponible

“definitiva” de 0 euros.

Ejercicio 2019: Habrá de sumar a la base imponible del ejercicio el resto de reserva

creada, es decir, 3.500 euros; de esta forma la base imponible será de (6.000 + 3.500) =

9.500 euros.

Tipo de gravamen reducido

“En 2015 las empresas de reducida dimensión tributan de acuerdo con una escala de

dos tipos: 25% hasta 300.000€ de base imponible; y 28% sobre el exceso de esta

cuantía. Esta escala se aplica salvo que el tipo de gravamen por el que debe tributar la

empresa de reducida dimensión sea distinto del general.

Desde 2016 todas las empresas, tanto normales como de reducida dimensión, están

sometidas al tipo de gravamen general (25%) sobre toda su renta.” (Albi, Paredes,

Rodríguez, 2016: 409-410)

Además, deben darse los siguientes requisitos:

- Que se trate de entidades cuyo importe neto de la cifra de negocios en el período

impositivo iniciado dentro del año 2015 sea inferior a 5 millones de euros.

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 15 | 36

- La plantilla media del período impositivo iniciado dentro del año 2015 deber

ser inferior a 25 empleados.

- Durante los doce meses siguientes al inicio del período impositivo iniciado dentro del

año 2015, la plantilla media de la entidad no puede ser inferior a la unidad y, además,

tampoco puede ser inferior a la plantilla media de los doce meses anteriores al inicio del

primer período impositivo que comience a partir de 1 de enero de 2009.

Ejemplo (Tipo de gravamen reducido)

Determinar cuál sería la cuota íntegra del IS de ADE S.A. suponiendo que la base

imponible cuantificada para el periodo impositivo de 1 de enero a 31 de mayo de

2015 asciende a la cantidad de 375.000 euros:

300.000 × 151/365 = 124.109,59 euros

Base al 25 % (124.109,59 × 0,25) 31.027,40

Base al 28 % (250.890,41 × 0,28) 70.249,31

Total cuota íntegra (31.027,40 + 70.249,31) 101.276,71

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 16 | 36

3. OBJETIVO DEL ESTUDIO1

El objetivo principal del estudio es analizar las posibles diferencias en la tributación de

las empresas de reducida dimensión en el Impuesto sobre Sociedades según lo expuesto

anteriormente en los incentivos fiscales que poseen estas entidades dada su situación,

que son:

- Libertad de amortización para inversiones generadoras de empleo

- Amortización de los elementos nuevos de inmovilizado material y de las

inversiones inmobiliarias y del inmovilizado intangible

- Pérdidas por deterioro de los créditos por posibles insolvencias de deudores

- Reserva de nivelación de bases imponibles

- Tipo de gravamen reducido

Es decir, en términos cuantitativos, cuanto le supone a una empresa ser denominada

como “empresa grande” a ser denominada “empresa de reducida” dimensión,

atendiendo al criterio de Importe Neto de la Cifra de Negocios (INCN), y no según el

número de trabajadores, según la forma jurídica, según a la actividad a la que se dedique

o ningún otro concepto de clasificación.

3.1. HORIZONTE TEMPORAL ANALIZADO

El horizonte temporal analizado será en el período comprendido en los años de 2008 a

2014. El motivo de empezar el análisis en 2008 es porque es cuando termina el auge de

la economía española propiciado por el “boom inmobiliario” y de esta manera poder

apreciar la situación durante y después de este acontecimiento, ya que las empresas y

los usuarios pasaron de estar en lo más alto en lo más bajo en un período muy corto de

tiempo, y esto supuso que la recaudación por la agencia tributaria se viese muy afectada

en las distintas fases de la burbuja inmobiliaria, y es muy interesante el hecho de

estudiarlo con mayor profundidad y poder obtener conclusiones. El hecho de realizarlo

hasta 2014 es para asegurar la disposición de todos los datos, análisis, estadísticas,

opiniones, críticas y otros datos que aporten información, para poder realizar un análisis

completo y sin falta de información que pueda requerir y así poder dañar o perjudicar la

investigación. 1

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 17 | 36

3.2. FUENTES DE INFORMACIÓN

Las fuentes de información y plataformas utilizadas para recoger la información precisa

son las siguientes:

- Agencia Estatal de Administración Tributaria (AEAT), que es el organismo

público de la Administración General del Estado española encargado de la

gestión del sistema tributario y aduanero estatal.

- Instituto Nacional de Estadística (INE), es el organismo cuya tarea principal y de

mayor tradición es la de elaborar estadísticas públicas, que son estudios oficiales

sobre la situación y evolución de la población, la economía y la sociedad de

España.

- Registro Mercantil Central (RMC), es una institución oficial que permite el

acceso a la información mercantil suministrada por los Registros Mercantiles

Provinciales.

- Directorio Central de Empresas (DIRCE), que reúne en un sistema de

información único, a todas las empresas españolas y a sus unidades locales

ubicadas en el territorio nacional y su objetivo es hacer posible la realización de

encuestas económicas por muestreo.

3.3. MÉTODO DE ANÁLISIS

El trabajo se va a basar en un análisis de comparación de información estadística

recopilada por la Agencia Estatal de la Administración Tributaria, durante los años

comprendidos entre 2008 y 2014, analizado individualmente cada uno de los artículos,

obteniendo los datos concretos y necesarios, realizando tablas y gráficos en los que sea

más fácil poder analizar los datos y de manera más rápida para que, finalmente, se

puedan extraer conclusiones globales sobre cuál es la repercusión global de estos

incentivos fiscales en la recaudación total.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 18 | 36

3.4. LIMITACIONES

Por circunstancias variadas, el análisis se va a ver afectado, dejando a un lado ciertos

puntos que debería entrar, estos apartados son:

Fecha final: desde un principio, mi idea era el análisis desde el inicio de la crisis (2007),

hasta la actualidad, pero me veo forzado a hacerlo solamente hasta 2014 por el hecho de

falta de datos, ya que la AEAT sólo dispone de datos completos hasta este año.

Respecto al incentivo de reserva de nivelación, no es posible analizarlo debido a que

solamente puedo obtener datos hasta 2014, y este incentivo fiscal dedicado a las

empresas de reducida dimensión, entró en vigor a partir de 2015, por lo que no dispongo

de los datos necesarios para poder incluirlo en el análisis.

Gravamen: debido a que la AEAT da los datos globales sobre la cuota íntegra y base

imponible, sin diferenciar que cuantía resulta de aplicar el 25% de tipo de gravamen o el

28%, no me es posible incluir este apartado por la falta de información necesaria.

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 19 | 36

4. ANÁLISIS DE RESULTADOS

4.1. POBLACIÓN OBJETO DEL ESTUDIO

La población objetivo del estudio serán las empresas de reducida dimensión, a las que

se le analizará el ahorro que les supone a estas empresas su condición de reducida

dimensión, o por el caso contrario, la cuantía que el estado deja de recaudar a estas

empresas por su condición, una vez aplicados todos los incentivos fiscales, excluyendo

los citados en el apartado 3.4 por la falta de información, falta de datos o porque no se

puedan diferenciar conceptos al hallar dos o más partidas juntas en un mismo dato

numérico.

En la Tabla 1 se muestra la demografía empresarial, en función el importe neto de la

cifra de negocios:

Tabla 1. Demografía empresarial española

DEMOGRAFÍA EMPRESARIAL (número de empresas)

2008 2009 2010 2011 2012 2013 2014

ERD 1.208.120 1.201.697 1.185.730 1.167.540 1.151.059 1.143.408 1.147.541

Grades

Empresas

31.717 28.558 26.431 25.245 24.071 22.952 22.154

Entidades de

Crédito 368 355 359 351

335 306 285

Aseguradoras 414 413 414 402 399 396 382

Total

Empresas 1.240.619 1.231.023 1.212.934 1.193.538 1.175.864 1.167.062 1.170.362

ERD/Total 97,38% 97,62% 97,76% 97,82% 97,89% 97,97% 98,05%

Fuente: Elaboración propia a partir de la AEAT (2017)

Como es apreciable, el número de empresas de reducida dimensión, en España, supera

con creces a los demás tipos de empresas, según el criterio de la cifra de negocios. Esto

nos muestra la importancia de este tipo de empresas en la red empresarial española,

siendo en todos los años del análisis, más del 97% de empresas respecto del total.

Después tenemos que las grandes empresas son el segundo tipo de empresa que más

cantidad hay, y por último, las entidades de crédito, aseguradoras y otras empresas.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 20 | 36

De ahí que cuando el nivel de empresas de reducida dimensión decrece, lo hace también

paralelamente el número total de empresas, como muestra el Gráfico 2.

Las grandes compañías españolas son capaces de mira a la cara a las principales

multinacionales del planeta haciéndoles frente sin problema. Sin embargo, estos

gigantes empresariales son apenas un par de gotas en un gran vaso de agua que es, el

tejido empresarial del país, donde la microempresa es el modelo claramente

predominante y que al tener tantos problemas de financiación y no tener la fuerza de

estos gigantes, son más frágiles, suelen correr más riesgos, por la falta de unión entre

ellas, y desaparecen con más facilidad.

La mayoría de los expertos creen que el tejido empresarial español, debido a su menor

calibre, es más vulnerable en momentos de crisis económica, debido a este porcentaje, y

proponen cambios para revertir la situación. Ya sea mediante la unión y cooperación de

empresas de reducida dimensión haciéndose más fuertes y siendo capaces así de

enfrentar mejor las adversidades del entorno, o incentivando la fusión de empresas de

reducida dimensión para que se doten de unas mayores infraestructuras, mayores

conocimientos y mayor capital, para no ser tan frágiles en los casos de inestabilidades

económicas.

Gráfico 1. Demografía empresarial española

Elaboración propia a partir de la AEAT (2017)

1.080.000

1.100.000

1.120.000

1.140.000

1.160.000

1.180.000

1.200.000

1.220.000

1.240.000

1.260.000

2008 2009 2010 2011 2012 2013 2014

1.208.120 1.201.697 1.185.730

1.167.540 1.151.059 1.143.408 1.147.541

31.71728.558

26.431

25.245

24.07122.952 22.154

368355

359

351335 306

285

414413

414

402

399396 382

ERD Grades Empresas Entidades de Crédito Aseguradoras

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 21 | 36

A partir de la explosión de la burbuja inmobiliaria en 2008, decrece de manera

progresiva el número de empresas de manera generalizada, siendo las más afectadas las

de reducida dimensión, ya que son más frágiles a la hora de afrontar estos tipos de

problemas al disponer de menor capacidad de financiación, al no estar

internacionalizadas, etc.

Aunque la crisis afecta fuertemente a todas las empresas, podemos ver que lo hace de

manera proporcional a cada grupo de estas, atendiendo a la cifra de negocios, ya que el

porcentaje de empresas de reducida dimensión respecto del total oscila alrededor del

mismo porcentaje (97%) todos los años del análisis.

Gráfico 2. Evolución del número de ERD respecto del total

Elaboración propia a partir de la AEAT (2017)

El Gráfico 2 muestra como el número total de empresas se mueve de manera casi

paralela al número de empresas de reducida dimensión. Esto se debe, como se dice

anteriormente, a que este tipo de empresas supone más del 97% del total por lo que

cualquier fluctuación en el número de empresas de reducida dimensión afecta, casi de

igual manera al número total de empresas del tejido empresarial de España.

1.208.1201.201.697

1.185.730

1.167.540

1.151.059

1.143.4081.147.541

1.240.619

1.231.023

1.212.934

1.193.538

1.175.8641.167.062

1.170.362

2008 2009 2010 2011 2012 2013 2014

ERD Total Empresas

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 22 | 36

4.2.DIFERENCIAS DE TRIBUTACIÓN DE LAS ERD

Todos los incentivos fiscales de las empresas de reducida dimensión tienen como

objetivo la reducción de la carga fiscal de estas empresas, bien mediante la aplicación

de un menor tipo de gravamen, bien mediante el diferimiento de impuestos, entre otros.

Desde un punto de vista neutral, pienso que la distribución de la carga tributaria,

implican una discriminación favorable para estas empresas, que solo tiene sentido si se

tiene en cuenta la enorme relevancia, como se ve en el apartado anterior, que en nuestro

sistema económico tienen las empresas de reducida dimensión.

Tanto el ámbito de las entidades calificadas como de reducida dimensión, como el

conjunto de incentivos o beneficios fiscales que les resultaba de aplicación, se han visto

incrementadas en los últimos años, por lo que el peso específico de este régimen

especial en el impuesto sobre sociedades actual es, sin lugar a dudas, muy importante.

Como se puede ver en las siguientes tablas, las diferencias de tributación en las

empresas de reducida dimensión, producen una serie de variaciones en la recaudación

de la Agencia Tributaria, o por el lado contrario, el ahorro que le supone a los

contribuyentes del Impuesto sobre Sociedades.

4.2.1. Libertad de amortización para inversiones generadoras de empleo (Art.

102 LIS)

Como medida destinada a impulsar y potenciar la adquisición de elementos del

inmovilizado material nuevos junto con la contratación de nuevos trabajadores, se ha

establece la posibilidad de que el sujeto pasivo pueda establecer la libertad de

amortización para aquellas empresas que cumplen con la condición de reducida

dimensión y debe producirse durante los veinticuatro meses siguientes a la fecha del

inicio del período impositivo en que los bienes adquiridos entren en funcionamiento un

incremento de la plantilla media total de la empresa respecto a la plantilla medida de los

doce meses anteriores, y además, dicho incremento se debe mantener durante un

período adicional de otros veinticuatro meses.

Frente a la depreciación efectiva que supone la contabilización, vía dotaciones a la

amortización, del deterioro de valor de los elementos patrimoniales del inmovilizado

(material, inversiones inmobiliarias e intangibles), se puede autorizar una amortización

superior a la contable, aplicando un multiplicador sobre los coeficientes de amortización

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 23 | 36

lineal o ser libre, es decir, permitiendo que el contribuyente deprecie fiscalmente el bien

en el período de amortización que estime conveniente, hasta el máximo, cuando se

amortiza todo el valor del bien en un año.

El hecho de poder amortizar a nuestras anchas, significa que nos encontramos con una

diferencia de criterio contable y fiscal. Contablemente se estima la depreciación de los

activos mediante unas tablas de amortización en las que se reflejan unos porcentajes

máximos y un número de años en los que supuestamente el bien irá disminuyendo su

valor. (Dichas tablas las encontramos en el artículo 12 de la ley del Impuesto sobre

Sociedades). Sin embargo, fiscalmente podemos darnos un gasto por todo el valor del

inmovilizado, por lo que el año en el que apliquemos la libertad de amortización,

realizaremos un ajuste fiscal en la base imponible del impuesto reduciendo el beneficio

contable.

Tabla 2. Partidas 311 y 312 de la liquidación del IS

Libertad amortización

2008 2009 2010

Aumentos 180.930.392,00 € 172.398.543,00 € 162.698.576,00 €

Disminuciones -263.962.395,00 € -236.805.509,00 € -239.048.902,00 €

Variación TOTAL -83.032.003,00 € -64.406.966,00 € -76.350.326,00 €

Libertad amortización

2011 2012 2013 2014

169.236.598,00 € 166.395.927,00 € 144.828.898,00 € 145.583.431,00 €

-286.945.164,00 € -175.295.682,00 € -133.448.140,00 € -156.098.919,00 €

-117.708.566,00 € -8.899.755,00 € 11.380.758,00 € -10.515.488,00 €

Fuente: Elaboración propia a partir de la AEAT (2017)

Según los datos obtenidos por la Agencia Estatal de Administración Tributaria, el hecho

de aplicar la amortización libre en las empresas de reducida dimensión, supone una

minoración de la base imponible en todos los años a excepción de 2013, que arroja

resultados positivos a favor de la Agencia Tributaria.

Como se puede ver en la tabla 2, los aumentos de esta cuenta son muchos menores que

las disminuciones de la misma, de ahí que estos resultados sean, casi todos los años

negativos.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 24 | 36

Gráfico 3. Evolución de las partidas 311 y 312 de la liquidación del IS

Fuente: Elaboración propia a partir de la AEAT (2017)

En el gráfico 3, se aprecia que cuando más nos acercamos a la actualidad, los saldos

tienden a equilibrarse, con un repunte negativo en 2011, pero en los años 2012, 2013 y

2014, fluctúan muy próximos a 0. Como se verá en el análisis global de estos

incentivos, este ajuste aportará reducciones, a excepción de 2013 que el ajuste será

positivo, a la base imponible.

El hecho del dato anómalo de 2011, se debe a una modificación tributaria que se hizo en

este año y en 2012, con el fin de promover la compra de inmovilizado y generar empleo,

o más bien, no destruirlo. Se explica más detalladamente en el apartado 3.2.2. las

razones de esta modificación y cuáles son las modificaciones específicas.

4.2.2. Amortización de los elementos nuevos de inmovilizado material, de las

inversiones inmobiliarias y del inmovilizado intangible (Art.103 LIS)

La amortización acelerada realmente es un incentivo fiscal, aplicable en el Impuesto

sobre Sociedades, que permite a la sociedad amortizar fiscalmente un activo de forma

más rápida a lo previsto en las Tablas Oficiales. No obstante, ésta sólo podrá aplicarse

en aquellos casos expresamente previstos en la normativa fiscal.

Desde un punto de vista más práctico, la aplicación de este incentivo conlleva, en la

mayoría de los casos, la realización de ajustes negativos el primer o los primeros años

de vida útil del bien (reduciendo la base imponible de esos ejercicios), mientras que los

siguientes habrán de realizarse ajustes positivos. De manera que, en términos globales,

(€83.032.003,00)

(€64.406.966,00)

(€76.350.326,00)

(€117.708.566,00)

(€8.899.755,00)

€11.380.758,00

(€10.515.488,00)

2008 2009 2010 2011 2012 2013 2014

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 25 | 36

la amortización acelerada no supone una menor tributación, sino que lo que hace es

permitir repartirla en el tiempo, de acuerdo con los intereses de cada empresa, en

función de los beneficios esperados el año de adquisición del activo y los siguientes.

Con efectos para períodos impositivos que se inicien en 2013 y 2014 , la amortización

contable del inmovilizado material, intangible y de las inversiones inmobiliarias sólo

será deducible hasta el 70% de aquella que hubiera resultado fiscalmente deducible de

acuerdo con los apartados 1 y 4 del artículo 11 del Texto Refundido de la Ley del

Impuesto sobre Sociedades, incluyendo aquellas que procedan del régimen especial de

“Contratos de Arrendamiento Financiero”. El 30% restante no deducido durante 2013 y

2014 se podrá deducir a partir de 2015 de forma lineal durante un plazo de 10 años, o

bien durante la vida útil restante del elemento patrimonial. Sin embargo, esta

modificación no afecta a las empresas de reducida dimensión.

Tabla 3. Partidas 313 y 314 de la liquidación del IS

Amortización acelerada

2008 2009 2010

Aumentos 80.283.997,00 € 98.297.923,00 € 107.637.253,00 €

Disminuciones -222.701.487,00 € -266.207.606,00 € -286.945.164,00 €

Variación TOTAL -142.417.490,00 € -167.909.683,00 € -179.307.911,00 €

Amortización acelerada

2011 2012 2013 2014

123.332.140,00 € 127.031.884,00 € 122.848.871,00 € 123.231.770,00 €

-1.298.243.937,00 € -280.030.578,00 € -275.098.273,00 € -223.354.747,00 €

-1.174.911.797,00 € -152.998.694,00 € -152.249.402,00 € -100.122.977,00 €

Elaboración propia a partir de la AEAT (2017)

En el caso de la amortización de los elementos nuevos de inmovilizado material, de las

inversiones inmobiliarias y del inmovilizado intangible arroja durante todos los años del

estudio resultados negativos, siendo los aumentos bastante inferiores a las

disminuciones por este incentivo, dando a lugar a los resultados negativos obtenidos,

con el agravante de 2011, que las disminuciones ascienden en un millón de la media

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 26 | 36

anual, haciendo que, en este año, la recaudación de la Agencia Tributaria, sea mucho

menor que en el los demás años, o por el lado opuesto, que el ahorro de los

contribuyentes del impuesto sea mucho mayor.

Gráfico 4. Evolución de las partidas 313 y 314 de la liquidación del IS

Fuente: Elaboración propia a partir de la AEAT (2017)

En el gráfico 4 se puede apreciar como la cuantía de disminución de este incentivo a la

Base Imponible suele ser más o menos constante, a excepción del año 2011, que es

abrumadora teniendo un valor totalmente atópico respecto a los demás años, y teniendo

su valor más alto en el último año del análisis. Al igual que el incentivo anterior, este

también tendrá consecuencias reductoras en la cuantía total ya que en todos los años del

estudio está en números inferiores a 0.

El motivo por el cuál este incentivo se dispara, se debe al Real Decreto-ley 6/2010, de 9

de abril, de medidas para el impulso de la recuperación económica y el empleo, el cual

aporta una disposición adicional para la libertad de amortización sin necesidad de

aumentar el empleo.

“Se modifica la disposición adicional undécima del texto refundido de la Ley del

Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de

marzo, que queda redactada de la siguiente forma:

Disposición adicional undécima. Libertad de amortización con mantenimiento de

empleo.

1. Las inversiones en elementos nuevos del inmovilizado material y de las

inversiones inmobiliarias afectos a actividades económicas, puestos a disposición del

(€142.417.490,00)

(€167.909.683,00)

(€179.307.911,00)

(€1.174.911.797,00)

(€152.998.694,00)

(€152.249.402,00)

(€100.122.977,00)

2008 2009 2010 2011 2012 2013 2014

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 27 | 36

sujeto pasivo en los períodos impositivos iniciados dentro de los años 2010, 2011 y

2012, podrán ser amortizados libremente siempre que, durante los veinticuatro meses

siguientes a la fecha de inicio del período impositivo en que los elementos adquiridos

entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto

de la plantilla media de los doce meses anteriores. La deducción no estará

condicionada a su imputación contable en la cuenta de pérdidas y ganancias.

Este régimen también se aplicará a dichas inversiones realizadas mediante

contratos de arrendamiento financiero que cumplan las condiciones establecidas en el

artículo 115 de esta ley, por sujetos pasivos que determinen su base imponible por el

régimen de estimación directa, a condición de que se ejercite la opción de compra.

2. Lo establecido en el apartado anterior no será de aplicación a las inversiones

cuya puesta a disposición tenga lugar dentro de los períodos impositivos establecidos

en dicho apartado, que correspondan a elementos nuevos encargados en virtud de

contratos de ejecución de obras o proyectos de inversión cuyo período de ejecución, en

ambos casos, requiera un plazo superior a dos años entre la fecha de encargo o de

inicio de la inversión y la fecha de su puesta a disposición o en funcionamiento. No

obstante, en estos casos, la libertad de amortización a que se refiere el apartado

anterior se aplicará exclusivamente sobre la inversión en curso realizada dentro de los

períodos impositivos iniciados dentro de los años 2010, 2011 y 2012.

3. Tratándose de inversiones correspondientes a elementos encargados en virtud de

contratos de ejecución de obras o proyectos de inversión cuyo período de ejecución, en

ambos casos, requiera un plazo superior a dos años entre la fecha de encargo o de

inicio de la inversión y la fecha de su puesta a disposición o en funcionamiento, aunque

éstas últimas se produzcan con posterioridad a los períodos indicados en el apartado

primero, la libertad de amortización se aplicará exclusivamente sobre la inversión en

curso realizada dentro de los períodos impositivos iniciados dentro de los años 2010,

2011 y 2012.” Boletín Oficial del Estado (2010): Real Decreto-ley 6/2010, de 9 de abril, de

medidas para el impulso de la recuperación económica y el empleo, (último acceso: 21 de

mayo 2017)

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 28 | 36

Pérdidas por deterioro de los créditos por posibles insolvencias de deudores (Art.

104 LIS)

La actual crisis que padecemos todos y especialmente las pymes españolas, aunque ya

se ven indicios de que estamos saliendo, ha aumentado un 45% la morosidad con

respecto a 2007. Casi cinco de cada 100 efectos comerciales vencidos fueron

impagados, según estimaciones. Como consecuencia, miles de empresas empiezan a

tener serias dificultades para mantener saneadas sus cuentas. Las provisiones que dotan

las empresas representan por una parte un gasto y por otra un fondo para hacer frente a

la pérdida cuando ocurra. Así, la provisión constituye para la empresa un gasto del

ejercicio en que se pone de manifiesto la posibilidad de que se origine un quebranto, y

se traduce por tanto en una disminución del beneficio de ese año.

Si más adelante, en el ejercicio próximo, este quebranto ocurre, la pérdida no afecta al

mismo, porque se le aplica el fondo de provisión que se ha constituido. En caso de que

definitivamente no se produzca el gasto, el fondo creado se anula y pasa a disposición

de la empresa, lo que constituye, por tanto, un ingreso para la misma en el ejercicio

siguiente.

Al operar contablemente de esta forma, la provisión se traduce en una disminución del

beneficio en el año en que aparece la posibilidad de que ocurra una pérdida, y en un

aumento del beneficio en el año en que desaparece este peligro. Las pérdidas de valor de

créditos comerciales tienen por objeto cubrir el riesgo de créditos incobrables que

tengan su origen en operaciones propias de la actividad de la empresa.

En la siguiente tabla se muestran los aumentos y disminuciones de este incentivo

durante todos los años del análisis, así como los ajustes finales que suponen de la suma

de ambas variaciones:

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 29 | 36

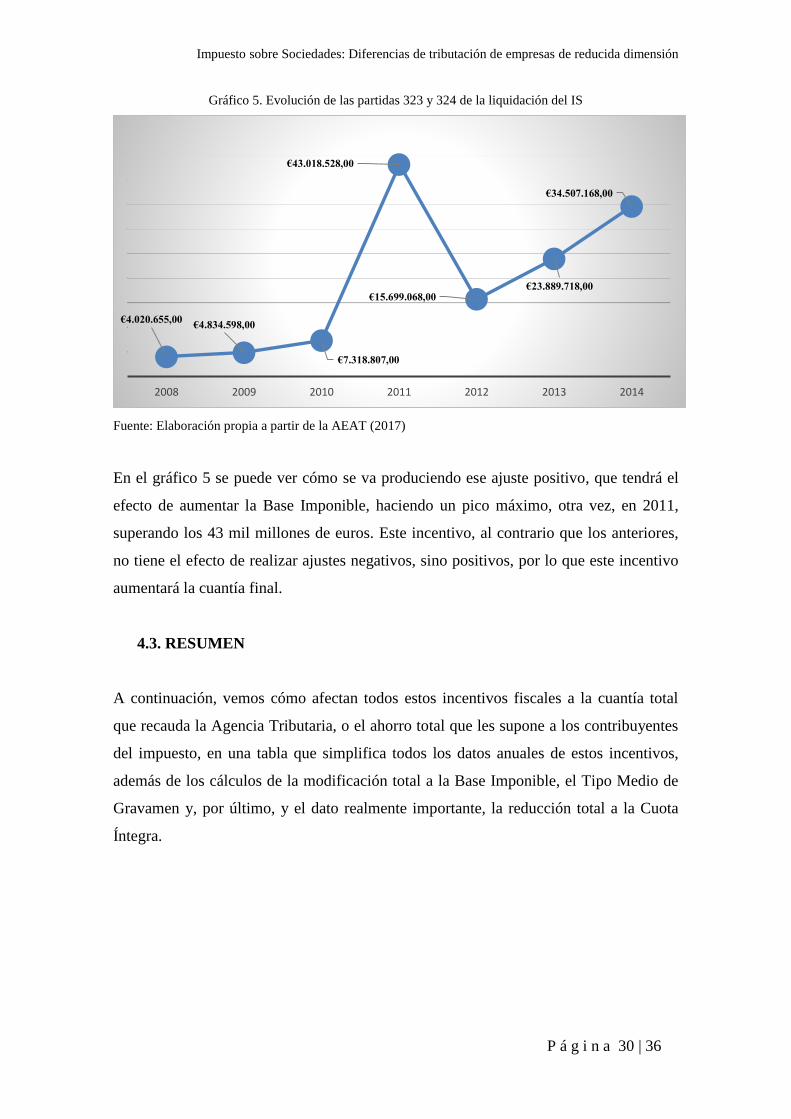

Tabla 4. Partidas 323 y 324 de la liquidación del IS

Deterioro créditos por insolvencias en empresas de red. dimensión

2008 2009 2010

Aumentos 7.832.527,00 € 11.458.934,00 € 10.904.442,00 €

Disminuciones -3.811.872,00 € -6.624.336,00 € -3.585.635,00 €

Variación TOTAL 4.020.655,00 € 4.834.598,00 € 7.318.807,00 €

Deterioro créditos por insolvencias en empresas de red. dimensión

2011 2012 2013 2014

49.157.811,00 € 23.709.145,00 € 31.468.563,00 € 40.677.905,00 €

-6.139.283,00 € -8.010.077,00 € -7.578.845,00 € -6.170.737,00 €

43.018.528,00 € 15.699.068,00 € 23.889.718,00 € 34.507.168,00 €

Fuente: Elaboración propia a partir de la AEAT (2017)

Se puede corroborar lo dicho en el párrafo anterior atendiendo a los datos de la tabla 4,

donde vemos que las cuantías de este incentivo para modificar la Base Imponible, en

todos los años del estudio, está en números positivos, ya que, en este caso, los aumentos

son superiores a las disminuciones, dando lugar a estos saldos, y no sólo eso, sino que a

medida que se avanza en el tiempo, crecen de manera que se incrementan año con

respecto al anterior, consecuencia de los impagos de los clientes que se producen por los

efectos de la crisis inmobiliaria.

Al igual que en los dos incentivos anteriores, se puede ver como en el año 2011 vuelve

a tener un máximo, según los datos analizados, también obra de la variación tributaria

que se inicia en este año, dando lugar a ese resultado más abultado que el de los demás

años de estudio.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 30 | 36

Gráfico 5. Evolución de las partidas 323 y 324 de la liquidación del IS

Fuente: Elaboración propia a partir de la AEAT (2017)

En el gráfico 5 se puede ver cómo se va produciendo ese ajuste positivo, que tendrá el

efecto de aumentar la Base Imponible, haciendo un pico máximo, otra vez, en 2011,

superando los 43 mil millones de euros. Este incentivo, al contrario que los anteriores,

no tiene el efecto de realizar ajustes negativos, sino positivos, por lo que este incentivo

aumentará la cuantía final.

4.3. RESUMEN

A continuación, vemos cómo afectan todos estos incentivos fiscales a la cuantía total

que recauda la Agencia Tributaria, o el ahorro total que les supone a los contribuyentes

del impuesto, en una tabla que simplifica todos los datos anuales de estos incentivos,

además de los cálculos de la modificación total a la Base Imponible, el Tipo Medio de

Gravamen y, por último, y el dato realmente importante, la reducción total a la Cuota

Íntegra.

€4.020.655,00 €4.834.598,00

€7.318.807,00

€43.018.528,00

€15.699.068,00 €23.889.718,00

€34.507.168,00

2008 2009 2010 2011 2012 2013 2014

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 31 | 36

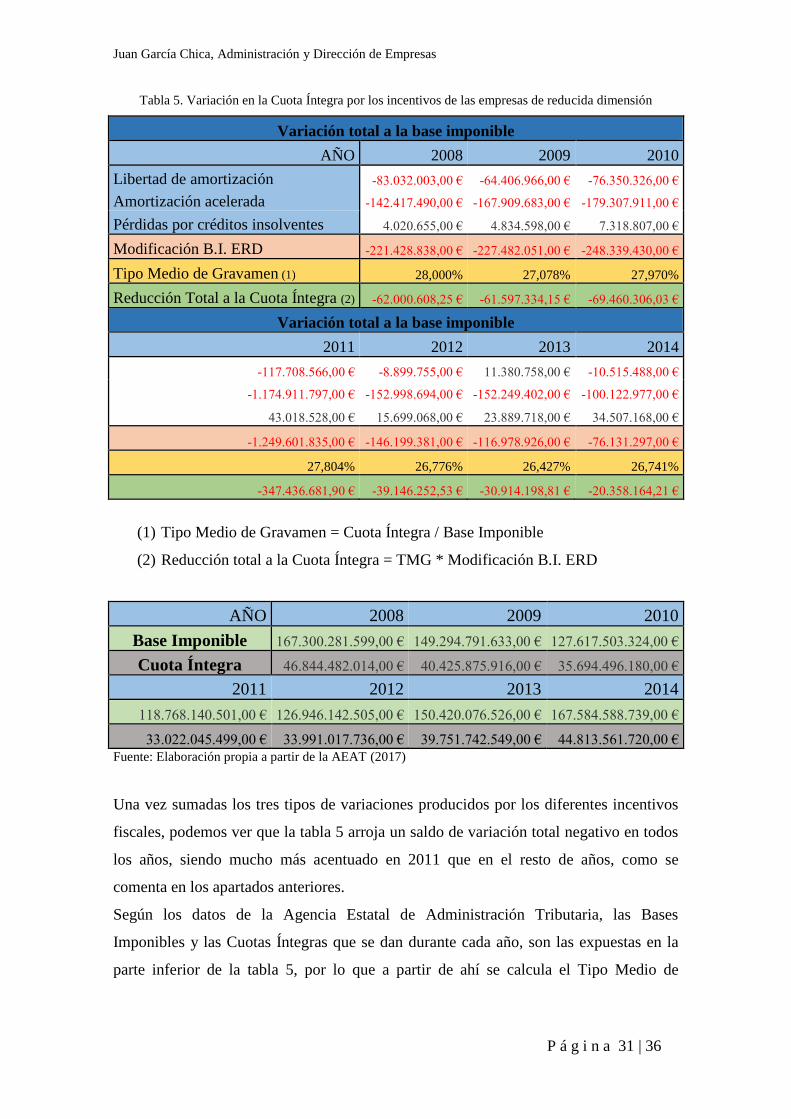

Tabla 5. Variación en la Cuota Íntegra por los incentivos de las empresas de reducida dimensión

Variación total a la base imponible

AÑO 2008 2009 2010

Libertad de amortización -83.032.003,00 € -64.406.966,00 € -76.350.326,00 €

Amortización acelerada -142.417.490,00 € -167.909.683,00 € -179.307.911,00 €

Pérdidas por créditos insolventes 4.020.655,00 € 4.834.598,00 € 7.318.807,00 €

Modificación B.I. ERD -221.428.838,00 € -227.482.051,00 € -248.339.430,00 €

Tipo Medio de Gravamen (1) 28,000% 27,078% 27,970%

Reducción Total a la Cuota Íntegra (2) -62.000.608,25 € -61.597.334,15 € -69.460.306,03 €

Variación total a la base imponible

2011 2012 2013 2014

-117.708.566,00 € -8.899.755,00 € 11.380.758,00 € -10.515.488,00 €

-1.174.911.797,00 € -152.998.694,00 € -152.249.402,00 € -100.122.977,00 €

43.018.528,00 € 15.699.068,00 € 23.889.718,00 € 34.507.168,00 €

-1.249.601.835,00 € -146.199.381,00 € -116.978.926,00 € -76.131.297,00 €

27,804% 26,776% 26,427% 26,741%

-347.436.681,90 € -39.146.252,53 € -30.914.198,81 € -20.358.164,21 €

(1) Tipo Medio de Gravamen = Cuota Íntegra / Base Imponible

(2) Reducción total a la Cuota Íntegra = TMG * Modificación B.I. ERD

AÑO 2008 2009 2010

Base Imponible 167.300.281.599,00 € 149.294.791.633,00 € 127.617.503.324,00 €

Cuota Íntegra 46.844.482.014,00 € 40.425.875.916,00 € 35.694.496.180,00 €

2011 2012 2013 2014

118.768.140.501,00 € 126.946.142.505,00 € 150.420.076.526,00 € 167.584.588.739,00 €

33.022.045.499,00 € 33.991.017.736,00 € 39.751.742.549,00 € 44.813.561.720,00 €

Fuente: Elaboración propia a partir de la AEAT (2017)

Una vez sumadas los tres tipos de variaciones producidos por los diferentes incentivos

fiscales, podemos ver que la tabla 5 arroja un saldo de variación total negativo en todos

los años, siendo mucho más acentuado en 2011 que en el resto de años, como se

comenta en los apartados anteriores.

Según los datos de la Agencia Estatal de Administración Tributaria, las Bases

Imponibles y las Cuotas Íntegras que se dan durante cada año, son las expuestas en la

parte inferior de la tabla 5, por lo que a partir de ahí se calcula el Tipo Medio de

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 32 | 36

Gravamen, que es el resultado de dividir la Cuota Íntegra con la Base Imponible,

teniendo que estar el valor resultante, siempre comprendido entre el 25% y el 28%.

Un dato curioso es que el Tipo Medio de Gravamen en los primeros años de la crisis,

entre 2008 y 2011, toma valores muy próximos al máximo posible que es de 28%,

mientras que, en 2012, 2013 y 2014, parece estar un poco más bajo que estos primeros

años, es decir, más bajo cuanto más se recupera el país de este catastrófico

acontecimiento económico.

Por último, y para calcular el ahorro total de los contribuyentes o la minusvalía en la

recaudación de la Agencia Tributaria, hay que multiplicar este Tipo Medio de

Gravamen hallado en cada año por la variación total producida por las sumatoria de

todos los incentivos fiscales, dando lugar a el ahorro total de los contribuyentes o

minusvalía en la recaudación de la Agencia Tributaria, que al igual que el Tipo Medio

de Gravamen, entre los años 2008 y 2011, supone una disminución muy grande en la

recaudación de la Agencia Tributaria, o mucho ahorro para los contribuyentes del

impuesto, teniendo una cifra record en el estudio en 2011, mientras que desde el año

2012 al final del estudio, esta cifra tiende a estabilizarse más hacia la posición del 0,

como muestra el gráfico 6.

Gráfico 6. Reducción Total a la Cuota Íntegra

Fuente: Elaboración propia a partir de la AEAT (2017)

(€62.000.608,25)

(€61.597.334,15)

(€69.460.306,03)

(€347.436.681,90)

(€39.146.252,53)

(€30.914.198,81)

(€20.358.164,21)

2008 2009 2010 2011 2012 2013 2014

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 33 | 36

Como podemos ver en el gráfico 7, y como consecuencia de los ajustes negativos que

arrojan los incentivos de amortización acelerada y libertad de amortización, la variación

total a la Base Imponible es todos los años negativa, aunque las pérdidas por créditos de

insolventes produzcan un ajuste positivo.

Señalar también el pico que se produce en 2011 promovido por esa alteración de la

libertad de amortización en ese año con el fin de promover e incentivar el empleo y la

compra de elementos de inmovilizado.

Gráfico 7. Variación final debida a los incentivos fiscales de las empresas de reducida dimensión

Fuente: Elaboración propia a partir de la AEAT (2017)

Por último, señalar que, en 2011, aunque el incentivo de pérdidas por créditos

insolventes tiene un valor positivo mayor al de los demás años, el hecho de que el valor

de la amortización acelerada sea tan negativamente grande, supone que la variación

total a la Base Imponible, sea muy negativa en este año.

(€1.400.000.000,00)

(€1.200.000.000,00)

(€1.000.000.000,00)

(€800.000.000,00)

(€600.000.000,00)

(€400.000.000,00)

(€200.000.000,00)

€0,00

€200.000.000,00

2008 2009 2010 2011 2012 2013 2014

Libertad de amortización Amortización acelerada

Pérdidas por créditos insolventes Variación TOTAL

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 34 | 36

5. CONCLUSIONES

Como conclusiones de esta investigación, he podido ver que los objetivos de los

incentivos fiscales para las empresas de reducida dimensión son:

El primero y más importante es el de promover e incentivar el desarrollo de ciertas

actividades y acciones, a través de mecanismos como pueden ser la devolución de

impuestos, disminución de tasas impositivas y exención parcial o total de impuestos

determinados, entre otros.

El segundo objetivo que estos incentivos tienen es el de aumentar la inversión, el

desarrollo de regiones atrasadas, la industrialización, la generación de empleo, el

cuidado del medio ambiente, la transferencia de tecnología, la diversificación de la

estructura económica y la formación de capital humano, fomentado la actividad

empresarial en aquellas empresas en las que su volumen de negocios es menor y les

cuesta mayor esfuerzo poder seguir adelante.

El tercer objetivo, es facilitar la competencia, en la medida de lo posible, a aquellas

empresas, que para unos por desgracia y para otros por fortuna, forman entorno al 97 y

98% del total del tejido empresarial en España, ya que permitiéndoles el aplazamiento

de pagos se les permite reinvertir esos fondos en otras actividades propias de la

actividad en las que están sumergidos, bien sea en mejoras de productividad, mejoras de

producción, mejoras del propio producto, etcétera.

Como se puede ver en el apartado anterior, y debido al enorme porcentaje que supone

las empresas de reducida dimensión, respecto de las demás, cualquier movimiento en la

economía puede suponer una gran diferencia en la recaudación de la Agencia Tributaria,

o en el ahorro que les supone a estas el poder aplicar los incentivos. Esto se puede ver

más claramente en los datos obtenidos en 2011, que son, en todos los incentivos

analizados, más extremistas que en los demás años, y todo por una pequeña

modificación en la ley de tributación, en este caso para impulsar la compra de activos

nuevos y el crecimiento o mantenimiento de la plantilla media en las empresas, acción

que desde mi punto de vista, es muy acertada ya que el país venía arrastrando una

situación nefasta por culpa de la crisis económica, y veo muy correcto que el Estado se

preocupe tanto del tejido empresarial como de los ciudadanos aplicando medidas de este

tipo, aunque ello le suponga una variación enorme en la recaudación de impuestos.

Juan García Chica, Administración y Dirección de Empresas

P á g i n a 35 | 36

Desde mi punto de vista, veo conveniente que este tipo de incentivos exista, y más para

las empresas de reducida dimensión, porque no sólo se enfrentan a los grandes

fluctuaciones siendo, normalmente, de menor tamaño, sino porque para estas empresas

les es bastante complicado conseguir fondos de financiación, y más complicado aún, si

son cuantías muy grandes, por ello es conveniente que lo que le es difícil por un lado, se

le intente subsanar por otro, aunque no sea en la misma proporción, pero siempre

buscando el bien para esta empresas de reducida dimensión, aunque solamente sea en el

corto plazo, como es el caso de estos incentivos, que no suponen una minoración sino

un aplazamiento para hacerles la vida diaria un poco más asequible.

Como también he podido observar, se modificó en 2015 el tipo de gravamen general del

28% al 25%, este ha sido una de las limitaciones que me he encontrado para analizar

datos, sin discriminar a ningún tipo de empresa, sea cual sea su importe neto de cifra de

negocios, y para mí, es una medida correcta, ya que desde un punto de vista neutral, el

estado “ayuda” más a las empresas de reducida dimensión que a las demás empresas, de

esta forma no solo iguala el tipo de gravamen para todas, sino que lo disminuye en 3

puntos porcentuales, lo cual afecta a toda la base imponible de las grandes empresas y al

exceso de la base imponible de las empresas de reducida dimensión que también

tributaban al 28%.

Impuesto sobre Sociedades: Diferencias de tributación de empresas de reducida dimensión

P á g i n a 36 | 36

6. BIBLIOGRAFÍA

Albi, E., Paredes, R. y Rodríguez, J.A. (2016): “Sistema fiscal español II (2016):

Impuesto sobre Sociedades. Tributación de no residentes. Imposición directa.

Otros impuestos”

Agencia Estatal de Administración Tributaria: http://www.agenciatributaria.es/ (último

acceso: 13 de mayo 2017)

Boletín Oficial del Estado (2010): https://www.boe.es/buscar/doc.php?id=BOE-A-

2010-5879 (último acceso: 21 de mayo 2017)