Dictamen del Auditor · Web viewDicha función se desarrolló conforme a las normas y principios...

218

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema Sistema de Caminos de Nuevo León. Dictamen de la revisión de la Cuenta Pública 2017

Transcript of Dictamen del Auditor · Web viewDicha función se desarrolló conforme a las normas y principios...

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Sistema de Caminos de Nuevo León.Dictamen de la revisión de la Cuenta Pública 2017

El contenido del presente Informe de Resultados , será evaluado por el H. Congreso del Estado, con base en el

oDIP. MARÍA TERESA DURÁN ARVIZU ..

-

íl:Awe,,

AUDITORÍA SUPERI

ERALVO LEÓN

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓN:.. AUDITOR GE_NERAL DEL ESTADO

OFICIO NO: ASENL-AGE-PLOl-1685/2018ASUNTO: Se remite Informe del Resultado

M onter rey, Nuevo León, a 16 de octubre de 2018·- - -- -- - - - - - ......

tl. CONGRESO DEL ESTADOOFICIALll.i. MAYOR

PRESIDENTA DE LA COMISIÓN DE VIGILANCIA O. /S,'7 l /¡YSDEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN

P R ES E N T.E- .·-o·n·· ' =') ' el;)

De conformidad con lo establecido en los artícul s 6 · r. ltlb © Cons tuciónPolítica del Est ado, 1, 2, fracciones 1, V, VIII y X, 3, 1 y1? 1 -fi ii é!ef! l e ior delEstado de Nuevo León, este Órgano Auxiliar del H. Congreso del Estado realizó con el objeto de evalua r los resultados de la gestión financiera, comprobar el ejercicio de las Leyes de Ingresos, Egresos y sus respectivos presupuestos y verificar el cumplimiento de las leyes y reglamentos aplicables , la fiscalización de la Cuenta Pública 2017 de Sistema de Caminos de Nuevo León .

Dicha función se desarrolló conforme a las normas y principios constitucionales rectores de la fiscal ización, a saber, principios de posteri oridad, an ualidad, legalidad, defi nitiv idad, universali dad, imparcialidad y confiabilidad, con lo que se garantizó que los resultados obtenidos en el referido proceso de fiscalización, y plasmados en el Informe del Resultado, fueran suficientes para soportar el dictamen contenido en el mismo.

Por lo expuesto y en observancia a lo preceptuado en los artículos 20 fracción XXXI, 82 fracciones XV y XXV de la Ley de Fiscalización Su perior del Estado de Nuevo León, 8 fracción XVIII y 9 primer párrafo del Reglamento Interior de la Auditoría Superior del Estado de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto de la Comisión que preside, en documento por escrito y forma digital, el Informe del Resultado de la revisión de la Cuenta Pública correspondiente al ejercicio 2017, del citado ente público.

Lo anter ior, a fin de que se sirva dar el trámite legislat ivo que corres ponda.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 3

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

5

IV. Entidad objeto de la revisión 12

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

13

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

16

A. La evaluación de la gestión financiera y del gasto público 16

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes.

46

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

47

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

49

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. Congreso del Estado

112

IX. Resultados de la revisión de situación excepcional 113

X. Situación que guardan las observaciones, recomendaciones y acciones promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

113

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1/120

I. Dictamen del Auditor

Denegación (abstención) de opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Pública del Sistema de Caminos de Nuevo León, correspondiente al ejercicio fiscal del 1 de enero al 31 de diciembre de 2017.

El Sistema de Caminos de Nuevo León presentó la Cuenta Pública al 31 de diciembre de 2017 contraviniendo las disposiciones de la Ley General de Contabilidad Gubernamental y los acuerdos emitidos por el Consejo Nacional de Armonización Contable, la información del Estado de Situación Financiera- el Activo circulante en los rubros: Derechos a recibir efectivo o equivalentes, Derechos a recibir bienes o servicios, Activo no circulante: Bienes inmuebles, infraestructura y construcciones en proceso, Bienes muebles y Pasivo Circulante- Cuentas por pagar a corto plazo, requieren de una depuración integral, por lo que no logramos cerciorarnos de su razonabilidad.

Carece del registro de una estimación para cuentas incobrables.

No registraron en la cuenta de "Provisión para demandas y juicios a corto y a largo plazo" el monto estimado de los litigios en los cuales exista una obligación a cargo de éste, la cual asciende a$60,769,644.

En el Estado de Actividades- Inversión Pública no Capitalizable fue afectada incorrectamente por$120,408,658 de obras presupuestadas en ejercicios anteriores.

Debido a la significatividad de los hechos descritos en los párrafos anteriores, nos abstenemos de emitir una opinión sobre los Estados Financieros al 31 de diciembre de 2017, presentados en la Cuenta Pública del Sistema de Caminos de Nuevo León.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el CONAC.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

Monterrey, Nuevo León, a 16 de julio de 2018

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2017 de Sistema de Caminos de Nuevo León, recibida el 18 de abril de 2018, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2017 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Eduardo González Jasso, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 16 de julio de 2018 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público; Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de

las disposiciones contenidas en los ordenamientos y normativa correspondientes; La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/120

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/120

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública de Sistema de Caminos de Nuevo León, me permito enviar el presente resumen ejecutivo con cifras en pesos con los comentarios que consideré más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $42,616,787

Representa el efectivo disponible propiedad del Ente Público, en instituciones bancarias, así como el efectivo invertido, cuya recuperación se efectuará en un plazo inferior a tres meses.

Derechos a recibir efectivo y equivalentes $465,760,299

Corresponde a principalmente a las cuentas por cobrar a la Secretaría de Finanzas y Tesorería General del Estado, para proyectos autorizados mediante el Sistema de Inversión Estatal.

Derechos a recibir bienes o servicios $31,693,620

Corresponde a los anticipos entregados a contratistas por obras por ejecutar al 31 de diciembre de 2017.

PASIVO

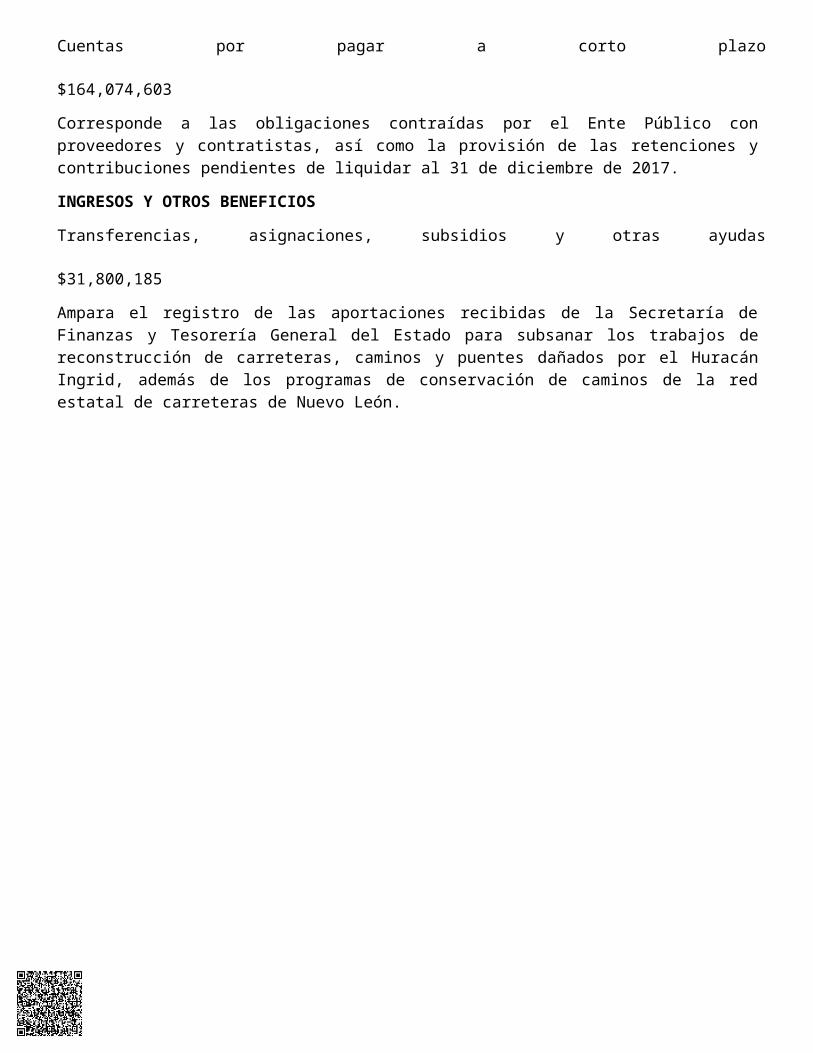

Cuentas por pagar a corto plazo $164,074,603

Corresponde a las obligaciones contraídas por el Ente Público con proveedores y contratistas, así como la provisión de las retenciones y contribuciones pendientes de liquidar al 31 de diciembre de 2017.

INGRESOS Y OTROS BENEFICIOS

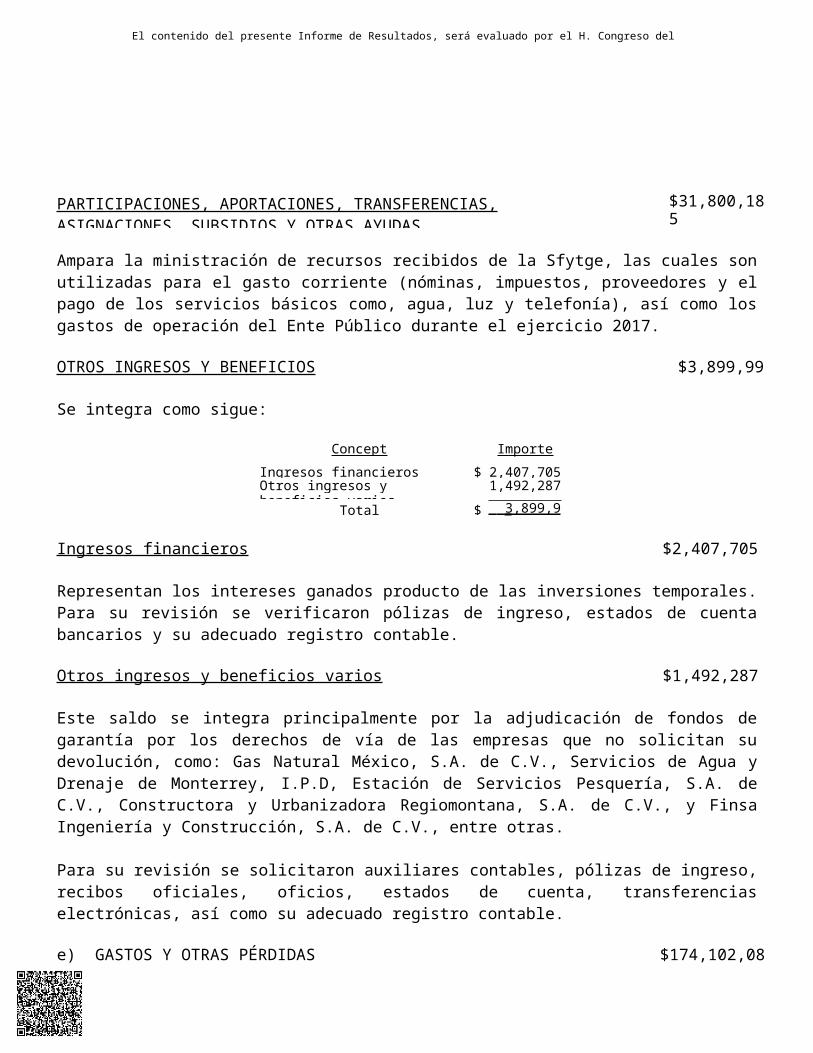

Transferencias, asignaciones, subsidios y otras ayudas $31,800,185

Ampara el registro de las aportaciones recibidas de la Secretaría de Finanzas y Tesorería General del Estado para subsanar los trabajos de reconstrucción de carreteras, caminos y puentes dañados por el Huracán Ingrid, además de los programas de conservación de caminos de la red estatal de carreteras de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/120

GASTOS Y OTRAS PÉRDIDASInversión pública $120,408,658

Corresponde a los gastos no capitalizables integrada por el gasto destinado a la construcción y/o conservación de vialidades del Estado.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/120

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2017, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante la revisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/120

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 14 0 0 0 0 14 0 0

FinancieraB 8 825,762,028 1 15,179,095 0 7 810,582,933 0

EconómicaC 2 2,055,836 0 420,884 0 2 1,634,952 1,634,952ControlInternoE

2 0 0 0 0 2 0 0

Subtotal

26 827,817,864 1 15,599,979 0 25 812,217,885 1,634,952OBRA PÚBLICA

NormativaA 10 0 3 0 0 7 0 0

EconómicaC 2 418,207 1 144,474 0 1 273,733 273,733

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/120

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperaciones operadas3 $

No. de observaciones

no solventadas

Montos nosolventados4 $

Probables recuperaciones5 $

Subtotal 12 418,207 4 144,474 0 8 273,733 273,733LABORATORIO

TécnicaD 1 0 0 0 0 1 0 0Subtotal 1 0 0 0 0 1 0 0

Total 39 828,236,071 5 15,744,453 0 34 812,491,618 1,908,685

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el proceso de fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

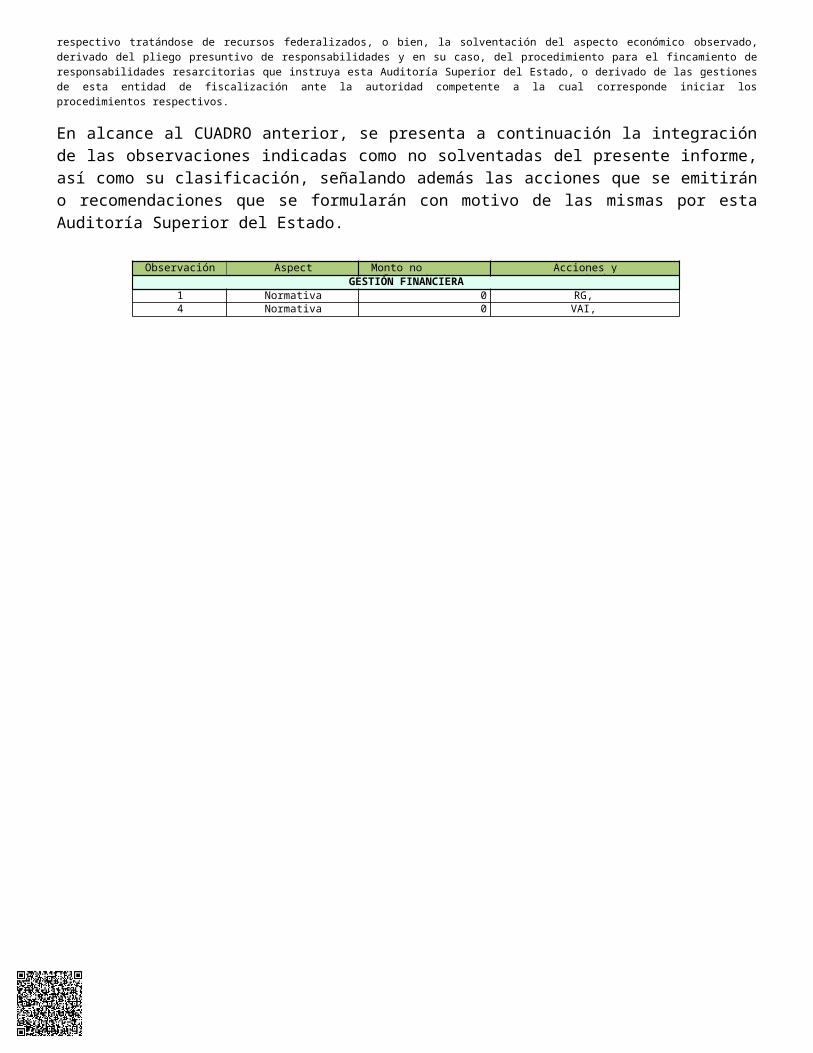

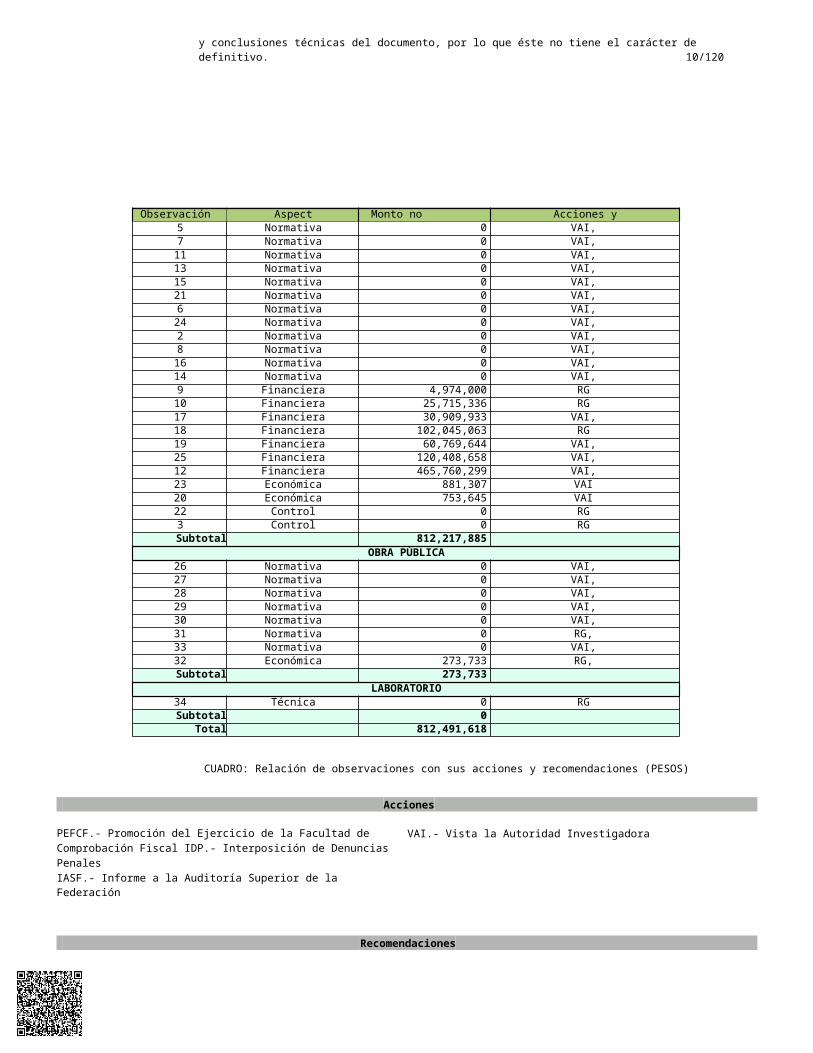

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 RG, VAI4 Normativa 0 VAI, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 10/120

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones5 Normativa 0 VAI, RG7 Normativa 0 VAI, RG11 Normativa 0 VAI, RG13 Normativa 0 VAI, RG15 Normativa 0 VAI, RG21 Normativa 0 VAI, RG6 Normativa 0 VAI, RG24 Normativa 0 VAI, RG2 Normativa 0 VAI, RG8 Normativa 0 VAI, RG16 Normativa 0 VAI, RG14 Normativa 0 VAI, RG9 Financiera 4,974,000 RG10 Financiera 25,715,336 RG17 Financiera 30,909,933 VAI, RG18 Financiera 102,045,063 RG19 Financiera 60,769,644 VAI, RG25 Financiera 120,408,658 VAI, RG12 Financiera 465,760,299 VAI, RG23 Económica 881,307 VAI20 Económica 753,645 VAI22 Control Interno 0 RG3 Control Interno 0 RG

Subtotal 812,217,885OBRA PÚBLICA

26 Normativa 0 VAI, RG27 Normativa 0 VAI, RG28 Normativa 0 VAI, RG29 Normativa 0 VAI, RG30 Normativa 0 VAI, RG31 Normativa 0 RG, VAI33 Normativa 0 VAI, RG32 Económica 273,733 RG, VAI

Subtotal 273,733LABORATORIO

34 Técnica 0 RGSubtotal 0

Total 812,491,618

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

VAI.- Vista la Autoridad Investigadora

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 11/120

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

GESTIÓNFINANCIERA

25 20 23 43 812,217,885

OBRA PÚBLICA 8 8 8 16 273,733LABORATORIO 1 1 1 0

Total 34 28 32 60 812,491,618Monto no

solventado por tipo de acción $

0 0 06 79,757,2198

10,856,666

0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denuncia sobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su Autoridad Investigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y en su caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Ley de Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación y destino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a los establecidos en la referida ley.

4 Vista la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actos u omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligencias de investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la Autoridad Substanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobre la existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos o particulares responsables.

Recomendaciones5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

IV. Entidad objeto de la revisión

Sistema de Caminos de Nuevo León es un Organismo Público Descentralizado del Gobierno del Estado, creado mediante Ley en el Decreto No. 45, publicado en el Periódico Oficial del Estado de Nuevo León el 30 de enero de 1989.

El principal objetivo de este Ente Público consiste en planear, programar, presupuestar, elaborar los proyectos, construir, administrar, conservar y reconstruir la infraestructura de carreteras, caminos, puentes y aeropistas de jurisdicción estatal.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 31 de agosto del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2017

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Sistema de Caminos de Nuevo León 1 1 - 1 - - 3

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obraspúblicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3

Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso desuelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4

Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratoriodedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, através de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales yadministrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2018 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

V. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

b) Recabar las muestras y practicar las pruebas necesarias para la comprobación de la calidad de los materiales conforme a las especificaciones de la obra pública auditada, con el laboratorio de la Auditoría Superior del Estado.

Criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2017, que Sistema de Caminos de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos de Sistema de Caminos de Nuevo León al 31 de diciembre de 2017, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

$ $ $ $

$ $

$ $

$ $

$ $ $ $

Cuenta Pública 2017Estado de Situación Financiera

Al 31 de diciembre de 2017 y 2016(Pesos)

Sistema de Caminos de Nuevo León

Concepto 2017 2016 Concepto 2017 2016

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes 42,616,787 141,787,071 Cuentas por pagar a corto plazo 164,074,603 237,519,196Derechos a recibir efectivo o equivalentes

465,760,299 481,001,203 Documentos por pagar a corto plazo - -Porción a corto plazo de la deuda pública a largo plazo

- -Derechos a recibir bienes o servicios

31,693,620 37,649,895Títulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo - -Almacenes 201,441 258,287 Fondos y bienes de terceros en

garantía y/o administración a corto plazo

- -Estimación por pérdida o deterioro de activos circulantes Otros activos circulantes

-

-

-

- Provisiones a corto plazo - -Otros pasivos a corto plazo - -

Total de activos circulantes 540,272,147 660,696,456 Total de pasivos circulantes 164,074,603 237,519,196

PASIVO NO CIRCULANTECuentas por pagar a largo plazo - -Documentos por pagar a largo plazo - -Deuda pública a largo plazo - -Pasivos diferidos a largo plazo - -Fondos y bienes de terceros en garantía y/o en administración a largo plazo

17,760,000 21,350,000ACTIVO NO CIRCULANTE

Inversiones financieras a largo plazo

- - Provisiones a largo plazo 20,349,087 13,681,918Total de pasivos no circulantes 38,109,087 35,031,918

Derechos a recibir efectivo o equivalentes a largo plazo

- -Total del pasivo 202,183,690 272,551,114

Bienes inmuebles, infraestructura y construcciones en proceso Bienes muebles

254,608,914

132,059,771

332,293,426

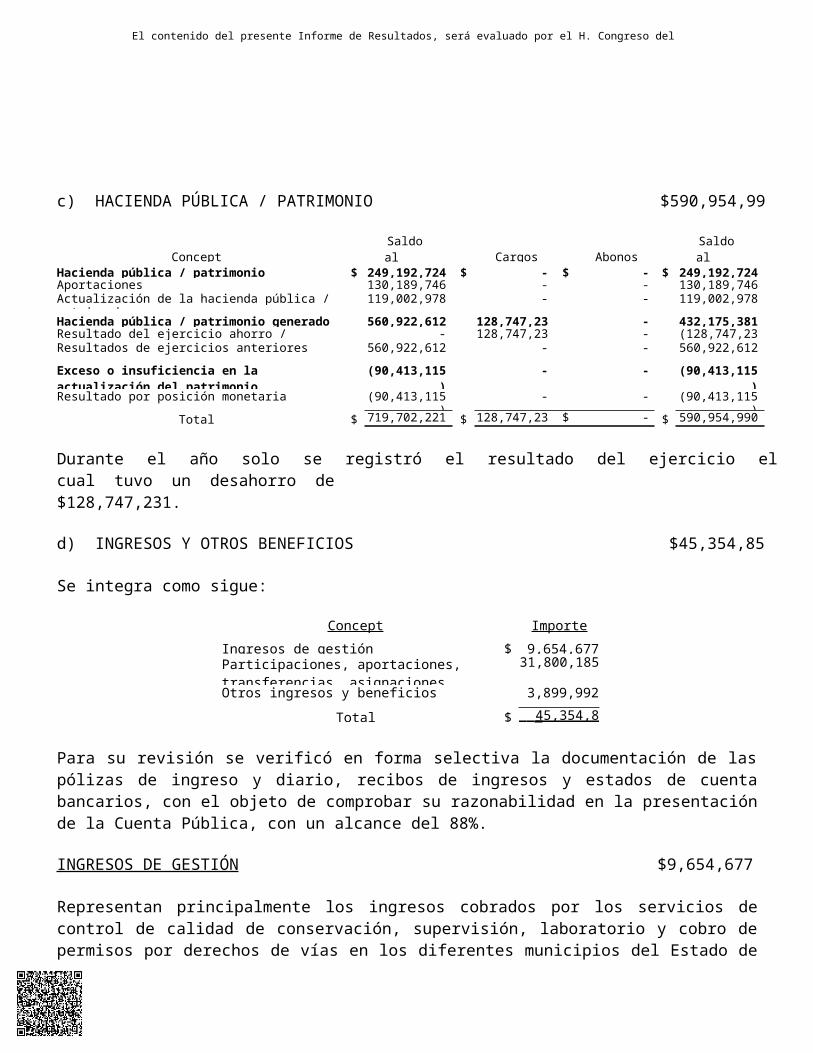

131,874,220 HACIENDA PÚBLICA / PATRIMONIOActivos intangibles 148,880 111,544 Hacienda pública / patrimonio

contribuido [Sic]1

249,192,725 249,192,725

Depreciación, deterioro y amortización acumulada de bienes e intangibles

(134,011,062) (132,782,342) Aportaciones Donaciones de capital

130,189,746-

130,189,746-

Activos diferidos - - Actualización de la hacienda pública / patrimonio

119,002,978 119,002,978

Estimación por pérdida o deterioro de activos no circulantes

- -

Activo diferidosOtros activos no circulantes

- 60,031

- 60,031

Hacienda pública / patrimonio generado

432,175,381 560,922,612

Resultados del ejercicio (ahorro / desahorro)

(128,747,231) (159,763,006)

Total de activos no circulantes

252,866,534 331,556,879 Resultados de ejercicios anteriores Revalúos

560,922,612-

720,685,618-

Reservas - -Rectificaciones de resultados de ejercicios anteriores

- -

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

(90,413,115) (90,413,115)

Resultado por posición monetaria (90,413,115) (90,413,115)Resultado por tenencia de activos no monetarios

- -

Total hacienda pública / patrimonio 590,954,990 719,702,221

Total del activo 793,138,681 992,253,335 Total del pasivo y hacienda pública / patrimonio [Sic]

2793,138,681 992,253,335

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Cuenta Pública 2017Estado de Actividades

Del 1 de enero al 31 de diciembre de 2017 y 2016(Pesos)

Sistema de Caminos de Nuevo León

Concepto 2017 2016 Concepto 2017 2016INGRESOS Y OTROS BENEFICIOS

GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $ 52,418,074 $ 57,263,129Ingresos de gestión $ 9,654,677 $ 13,435,174 Servicios personales 45,529,430 44,519,626Impuestos - - Materiales y suministros 3,340,889 8,125,814Cuotas y aportaciones de seguridad social

- - Servicios generales 3,547,755 4,617,689

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas

- -Derechos - -Productos de tipo corriente Aprovechamientos de tipo corriente

- - Transferencias internas y asignaciones al sector público

- -

Ingresos por venta de bienes y servicios

9,654,677 13,435,174 Transferencias al resto del sector público

- -

Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - -Ayudas sociales - -Pensiones y jubilaciones - -Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - -Donativos - -Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

31,800,185 230,180,634 Participaciones y aportaciones - -Participaciones - -Aportaciones - -

Participaciones y aportaciones - 163,374,203 Convenios - -Transferencias, asignaciones, subsidios y otras ayudas

31,800,185 66,806,431Intereses, comisiones y otros gastos de la deuda pública

- -

Intereses de la deuda pública - -Comisiones de la deuda pública - -Gastos de la deuda pública - -

Otros ingresos y beneficios 3,899,992 7,471,820 Costo por coberturas - -Ingresos financieros 2,407,705 4,872,686 Apoyos financieros - -Incremento por variación de inventarios

- - Otros gastos y pérdidas extraordinarias

1,275,353 2,156,372

Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- -Estimaciones, depreciaciones, deterioros, obsolescencia y provisiones

1,249,654 2,140,989

Disminución del exceso de provisiones

- -

Otros ingresos y beneficios varios 1,492,287 2,599,134 Disminución de inventarios - -Aumento por insuficiencia de estimaciones por pérdida o deterioro u obsolescencia

- -

Aumento por insuficiencia de provisiones

- -Total de ingresos y otros beneficios

$ 45,354,854 $ 251,087,628Otros gastos 25,699 15,383

Inversión pública 120,408,658 351,431,133Inversión pública no capitalizable 120,408,658 351,431,133

Total de gastos y otras pérdidas $ 174,102,085 $ 410,850,634

Resultados del ejercicio (ahorro / desahorro)

$ (128,747,231) $ (159,763,006)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

[sic1] En la columna 2017 y 2016 debe ser $249,192,724.

[sic2] En la columna 2017 debe ser $793,138,680.

Nota: El total del Activo 2017 y el total del Pasivo y Hacienda pública / patrimonio varían por $1

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de 20/1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2017, se mencionan a continuación y están presentados en pesos.

Concepto Importea) Activo $ 793,138,681b) Pasivo 202,183,690c) Hacienda pública / patrimonio 590,954,990d) Ingresos y otros beneficios 45,354,854e) Gastos y otras pérdidas 174,102,085

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2017 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $793,138,681

Se integra como sigue:

Concepto Importe

Activo circulante $ 540,272,147Activo no circulante 252,866,534

Total $ 793,138,681

ACTIVO CIRCULANTE $540,272,147

Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 42,616,787Derechos a recibir efectivo o equivalentes 465,760,299Derechos a recibir bienes o servicios 31,693,620Almacenes 201,441

Total $ 540,272,147

Efectivo y equivalentes $42,616,787

Este rubro se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Concepto Importe

Bancos / tesorería $ 283,787Inversiones temporales (hasta 3 meses) 42,333,000

Total $ 42,616,787

Bancos / tesorería $283,787

Corresponde al registro de 22 cuentas bancarias en moneda nacional a nombre del Ente Público, integrándose por 18 cuentas en HSBC de México, S.A., dos en Banco Mercantil del Norte, S.A. y dos en Banca Afirme, S.A.

Para su revisión se verificaron conciliaciones bancarias, estados de cuenta, confirmación de saldos y su adecuado registro contable.

Inversiones temporales (hasta 3 meses) $42,333,000

Representa el registro de 15 cuentas bancarias en moneda nacional a nombre del Ente Público, conformándose por 13 en HSBC México, S.A. y dos en Banca Afirme, S.A., en las cuales se invierten los remanentes de efectivo.

Para su revisión se verificaron conciliaciones bancarias, estados de cuenta, confirmación de saldos y su adecuado registro contable.

Derechos a recibir efectivo o equivalentes $465,760,299

Rubro que se integra como sigue:

Concepto Importe

Cuenta por cobrar por venta de bienes y prestación de servicios $ 4,195,742Cuentas por cobrar a entidades federativas y municipios 456,403,513Deudores diversos por cobrar a corto plazo 5,160,883Ingresos por recuperar a corto plazo 161

Total $ 465,760,299

Cuentas por cobrar por venta de bienes y prestación de servicios $4,195,742

Esta cuenta ampara las pruebas de control de calidad que el Ente Público cobra al contratista, lo cual queda establecido en los contratos de obras, como se describe a continuación:

“El contratista se obliga a cubrir al organismo por concepto de control de calidad (pruebas de laboratorio), el 2% del costo directo de la obra, más el Impuesto al Valor Agregado (IVA), el cual

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

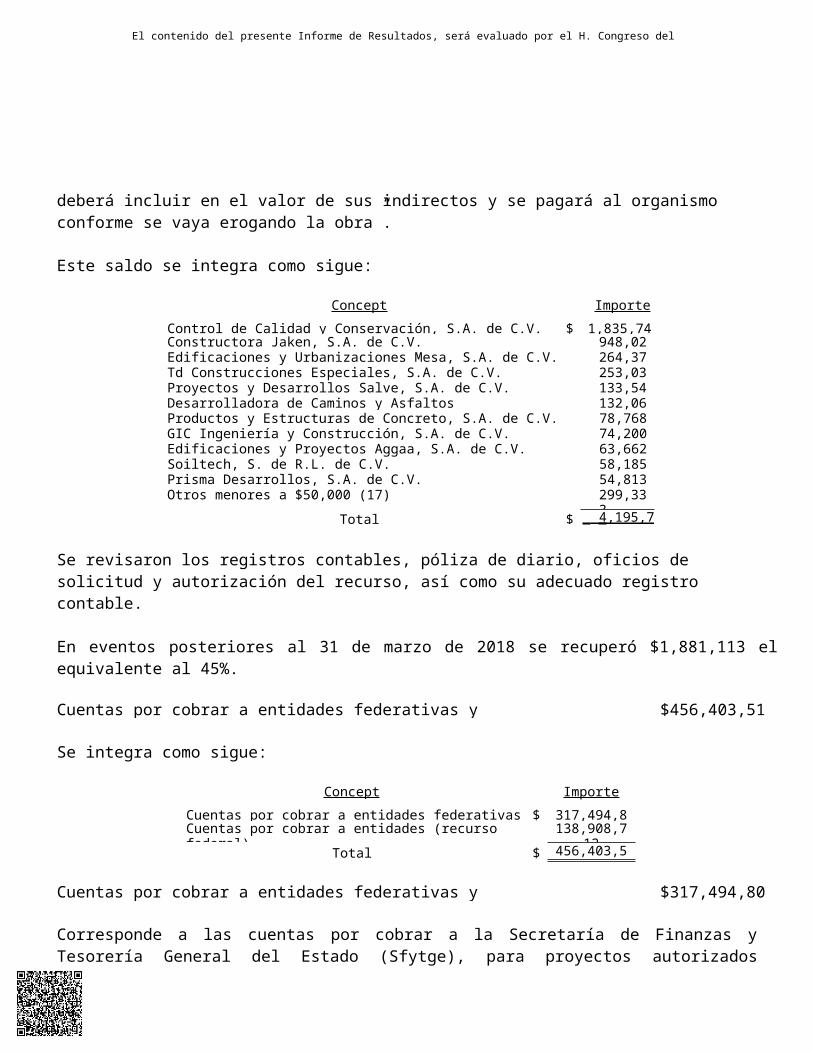

deberá incluir en el valor de sus indirectos y se pagará al organismo conforme se vaya erogando la obra”.

Este saldo se integra como sigue:

Concepto Importe

Control de Calidad y Conservación, S.A. de C.V. $ 1,835,741Constructora Jaken, S.A. de C.V. 948,025Edificaciones y Urbanizaciones Mesa, S.A. de C.V. 264,378Td Construcciones Especiales, S.A. de C.V. 253,033Proyectos y Desarrollos Salve, S.A. de C.V. 133,540Desarrolladora de Caminos y Asfaltos Sustentables, S.A. de C.V. 132,064Productos y Estructuras de Concreto, S.A. de C.V. 78,768GIC Ingeniería y Construcción, S.A. de C.V. 74,200Edificaciones y Proyectos Aggaa, S.A. de C.V. 63,662Soiltech, S. de R.L. de C.V. 58,185Prisma Desarrollos, S.A. de C.V. 54,813Otros menores a $50,000 (17) 299,333

Total $ 4,195,742

Se revisaron los registros contables, póliza de diario, oficios de solicitud y autorización del recurso, así como su adecuado registro contable.

En eventos posteriores al 31 de marzo de 2018 se recuperó $1,881,113 el equivalente al 45%.

Cuentas por cobrar a entidades federativas y municipios $456,403,513

Se integra como sigue:

Concepto Importe

Cuentas por cobrar a entidades federativas y municipios $ 317,494,801Cuentas por cobrar a entidades (recurso federal) 138,908,712

Total $ 456,403,513

Cuentas por cobrar a entidades federativas y municipios $317,494,801

Corresponde a las cuentas por cobrar a la Secretaría de Finanzas y Tesorería General del Estado (Sfytge), para proyectos autorizados mediante el Sistema de Inversión Estatal (SIE), como se integra a continuación.

Referencia Descripción Importe

SIE-0242/2014 Autorización para reciclado sobre carpeta y señalamiento horizontal en vialidades del Estado.

$ 70,251,724

SIE-162/2015 Proyecto y reconstrucción de terracerías de 1 km sobre Carretera Nacional para 44,771,300

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Referencia Descripción Importe

acceso a hospital en Santiago, Nuevo León.SIE-104/2013 BIS

Trabajos preliminares a la nivelación y preparación de plataformas en Pesquería, Nuevo León.

24,811,440

Gasto de operación

Aportación para el gasto de operación. 31,700,000

SIE-0306/2015 Conservación de caminos de la red carretera del Estado de Nuevo León. 31,210,000SIE-0103/2015 Estudios y proyectos de libramiento Apodaca – Pesquería - Cadereyta Jiménez,

Nuevo León.22,968,000

SIE-242/2014 Reciclado sobre carpeta y señalamiento horizontal en diversas vialidades de Nuevo León.

19,023,067

SIE-0100/2015 Modernización de proyecto carretera Pesquería - Santa María - La Floreña municipio de Pesquería, Nuevo León.

9,744,000

SIE-0104/2015 Conservación de caminos por administración 2013. 9,500,000SIE-294/2014 Trabajos preliminares a la nivelación y preparación de plataformas ubicados en

Pesquería, Nuevo León.7,000,000

SIE-0092/2015 Equipamiento de laboratorio de Sistema de Caminos de Nuevo León. 6,515,207PEI-027/2009 Conservación de caminos 2009. 6,444,017PEI-315/2012 Estudios, proyectos y conservación para diversas vialidades. 6,000,000PEI-214/2012 Estimaciones por cobrar. 4,344,676PEI-097/2011 Estudios, proyectos y conservación para diversos caminos del Estado de Nuevo

León.4,126,488

PEI-215/2012 Conservación de caminos. 3,250,000PEI-030/2010 Conservación de caminos 2010. 2,833,719PEI-296/2010 Bacheo en calles de la cabecera municipal de Allende, Nuevo León. 2,400,000PEI-039/2010 Estudios, proyectos y conservación para diversos caminos del Estado de Nuevo

León.2,150,000

PEI-686/2011 Reciclado, sobre carpeta y señalamientos. 2,104,281PEI-213/2012 Reciclado, sobre carpeta y señalamiento horizontal en diversas vialidades del

Estado de Nuevo León.2,050,000

SIE-162/2013 BIS

Proyecto y reconstrucción de terracerías, pavimento y señalamiento de 1 km sobre Carretera Nacional para acceso a hospital en Santiago, Nuevo León.

1,893,699

Otros menores a $1,000,000 (6) 2,403,183

Total $ 317,494,801

En eventos posteriores al 31 de marzo del 2018, se verificó que el Ente Público llevó a cabo la cancelación de estas cuentas por cobrar por un total de $317,494,801, derivado del “Informe de Cuentas por Cobrar” realizado por el despacho Sepúlveda Zambrano, S.C., cuyo objetivo era determinar si los saldos presentan evidencia suficiente y competente para emitir su opinión.

Para su revisión se examinaron Informe, póliza de diario, oficios de solicitud y autorización del recurso, confirmación con terceros, así como su adecuado registro contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Cuentas por cobrar a entidades (recurso federal) $138,908,712

Amparan los recursos económicos pendientes de recibir al 31 de diciembre de 2017 del Fondo de Desastres Naturales (Fonden) para trabajos de reconstrucción de la red de carreteras estatales dañadas por el huracán Ingrid.

En eventos posteriores verificamos que al 31 de marzo del 2018 el Ente Público no ha recibido estos recursos.

Se revisaron los registros contables, póliza de diario, oficios de solicitud y autorización del recurso, así como su adecuado registro contable.

Deudores diversos por cobrar a corto plazo $5,160,883

Corresponde principalmente a la cuenta por cobrar por $4,974,000 al Fideicomiso para el Desarrollo de la Zona Citrícola de Nuevo León (Fidecitrus) por la retención del 0.1% y 0.2% al millar a efectuarse a Grupo Profezac, S.A. de C.V. por los trabajos de obra de infraestructura, generación y nivelación de plataformas en Pesquería, Nuevo León, la retención debe ser cobrada por Fidecitrus y enterada al Ente Público, según cuarto Addendum al Convenio de Colaboración y Apoyo para la Asistencia Técnica y Construcción, conforme lo siguiente:

Cláusula Primera "OBJETO.- Las partes reconocen mediante el presente Addendum que, en virtud de la obligación contractual que tiene "EL ORGANISMO" de retener a El Contratista, el porcentaje correspondiente 0.1% y 0.2% para ser enterados al Desarrollo Integral de la Familia (DIF) del Estado y a la Cámara Mexicana de la Industria de la Construcción Delegación Nuevo León, respectivamente; "EL FIDEICOMISO" se obliga en términos del Convenio de Coordinación y Apoyo para la Asistencia Técnica y Construcción que tiene celebrado "LAS PARTES", a efectuar las retenciones al Contratista señalado en el Considerando Tercero del presente Instrumento Jurídico y una vez hecho lo anterior, efectuar el pago a "EL ORGANISMO" de las cantidades que resulten aplicables a las retenciones, para que por conducto de "EL ORGANISMO" sean enteradas a las instancias correspondientes. Lo anterior lo reconocen las partes para todos los efectos legales a que haya lugar."

Se revisaron los registros contables, póliza de diario, oficios de solicitud y autorización del recurso, así como su adecuado registro contable.

Derechos a recibir bienes o servicios $31,693,620

Este saldo corresponde a los anticipos otorgados a los contratistas para la realización de diversas obras, los cuales al 31 de diciembre de 2017 se integran como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Contratista Contrato Importe

Productos y Estructuras de Concreto, S.A. de C. V. SC-F(INGRID)-CP-C-10(N16)/14 $ 5,961,700Soiltech, S. de R.L. de C.V. SC-F(INGRID)-CP-C-18(N28)/14 3,797,589Hércules Construcciones de Monterrey, S.A. de C.V. SC-F(INGRID)-CP-C-09(N17)/14 2,775,471Guajardo y Asociados Construcciones, S.A. de C.V. SC-F(INGRID)-CP-C-33(N63)/14 2,642,201Constructora Consenso, S.A. de C.V. SC-F(INGRID)-CP-C-14(N24)/14 2,479,114Planeación de Obras Génesis, S.A. de C.V. SC-SIE-CP-P-02(N3)/15 1,924,850Servicios Múltiples MGM, S.A. de C.V. SC-F(INGRID)-CI-C-13(N39)/14 1,904,635Servicios Integrados de Supervisión y Construcción, S.A. de C.V.

SC-F(INGRID)-CI-C-05(N13)/14 1,660,503

GIC Ingeniería y Construcción, S.A. de C.V. SC-F(INGRID)-CP-C-21(N34)/14 1,390,671JPG Construcciones, S.A. de C.V. SC-F(INGRID)-CI-C-02(N2)/2014 1,124,551Otras partidas menores a $1,000,000 (15) 6,032,335

Total $ 31,693,620

En eventos posteriores al 31 de marzo de 2018 no se presentó amortizaciones de esta cuenta.

Para la revisión de este rubro se examinaron pólizas de diario y registros contables, facturas, contratos, estimaciones pagadas durante el ejercicio, así mismo, se verificó que se realizaran las amortizaciones de los anticipos, a continuación describimos los más importantes:

Productos y Estructuras de Concreto, S.A. de C.V. $5,961,700

Saldo pendiente de amortizar correspondiente al anticipo otorgado del 30% de la obra Reconstrucción del puente Ejido Terreros - Las Adjuntas km 3+880 en Allende, Nuevo León.

Soiltech, S. de R.L. de C.V. $3,797,589

Corresponde a la realización de una obra consistente en la reconstrucción de superficie de rodamiento y obras de drenaje en la Carretera Nacional - las Huertas km 0+000 al 13+000 en Montemorelos, Nuevo León.

Hércules Construcciones de Monterrey, S.A. de C.V. $2,775,471

Reconstrucción de superficie de rodamiento y obras de drenaje en el camino Sandia - La Soledad, km, 0+000 al 24+000 en Aramberri, Nuevo León.

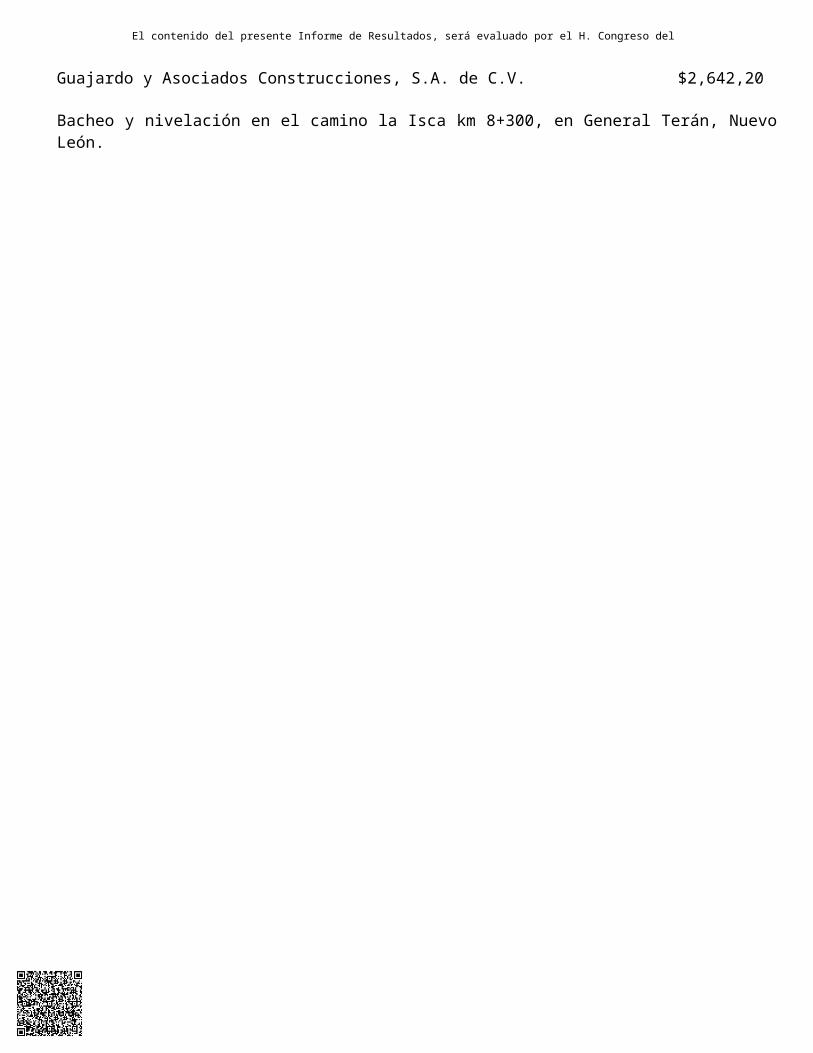

Guajardo y Asociados Construcciones, S.A. de C.V. $2,642,201

Bacheo y nivelación en el camino la Isca km 8+300, en General Terán, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

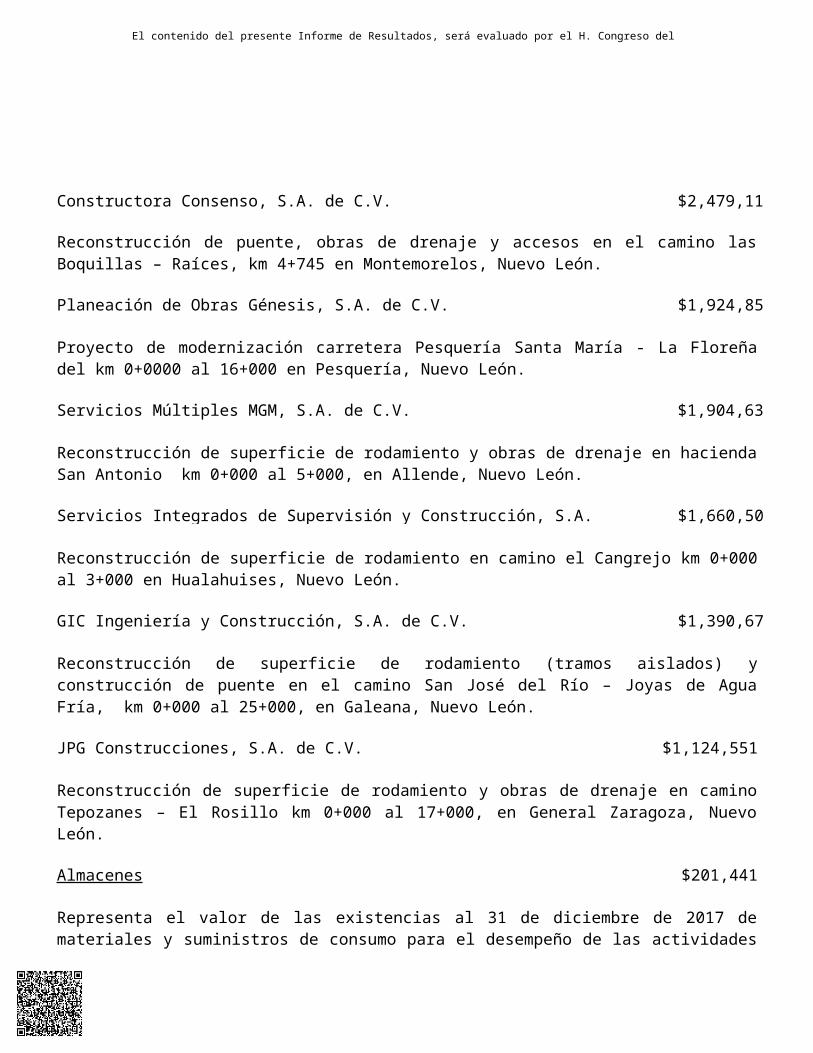

Constructora Consenso, S.A. de C.V. $2,479,114

Reconstrucción de puente, obras de drenaje y accesos en el camino las Boquillas – Raíces, km 4+745 en Montemorelos, Nuevo León.

Planeación de Obras Génesis, S.A. de C.V. $1,924,850

Proyecto de modernización carretera Pesquería Santa María - La Floreña del km 0+0000 al 16+000 en Pesquería, Nuevo León.

Servicios Múltiples MGM, S.A. de C.V. $1,904,635

Reconstrucción de superficie de rodamiento y obras de drenaje en hacienda San Antonio km 0+000 al 5+000, en Allende, Nuevo León.

Servicios Integrados de Supervisión y Construcción, S.A. de C.V. $1,660,503

Reconstrucción de superficie de rodamiento en camino el Cangrejo km 0+000 al 3+000 en Hualahuises, Nuevo León.

GIC Ingeniería y Construcción, S.A. de C.V. $1,390,671

Reconstrucción de superficie de rodamiento (tramos aislados) y construcción de puente en el camino San José del Río – Joyas de Agua Fría, km 0+000 al 25+000, en Galeana, Nuevo León.

JPG Construcciones, S.A. de C.V. $1,124,551

Reconstrucción de superficie de rodamiento y obras de drenaje en camino Tepozanes – El Rosillo km 0+000 al 17+000, en General Zaragoza, Nuevo León.

Almacenes $201,441

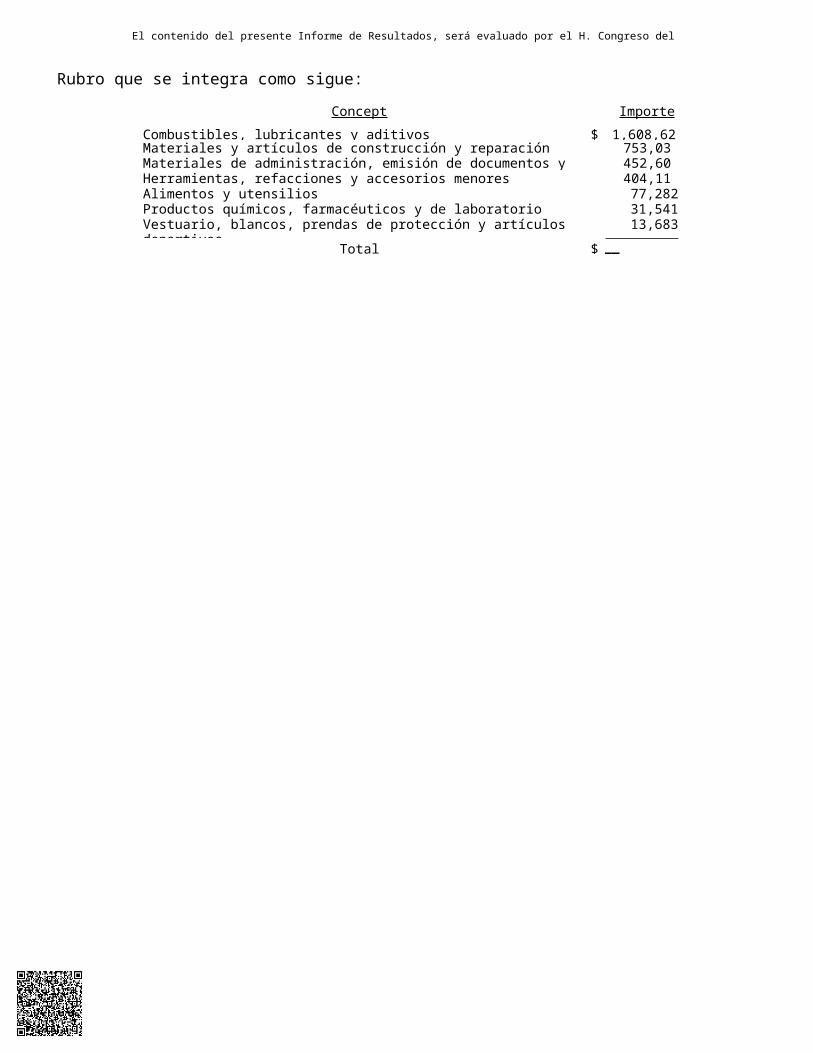

Representa el valor de las existencias al 31 de diciembre de 2017 de materiales y suministros de consumo para el desempeño de las actividades del Ente Público, tales como: material de administración (cartuchos de impresoras, tóner para copiadoras, etiquetas, hojas de máquina, así como materiales y artículos de limpieza), materiales de construcción (material eléctrico, balastras, lámparas), combustibles y lubricantes (anticongelantes, aceites para motor y transmisión), herramientas, refacciones y accesorios (llantas, filtros, empaques, masas), así como prendas de seguridad y accesorios menores entre otros.

Para su revisión se solicitaron los registros contables, pólizas de diario, facturas, formatos de entradas y salidas de almacén, transferencias de pago a los proveedores, un reporte de la existencia y valor del inventario para su cotejo con el saldo contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

ACTIVO NO CIRCULANTE $252,866,534

Se integra como sigue:

ConceptoSaldo al 31/dic/16 Cargos Abonos

Saldo al 31/dic/17

Bienes inmuebles, infraestructura y construcciones en proceso

$ 332,293,426 $ 42,794,446 $ 120,478,958 $ 254,608,914

Terrenos 4,722,159 - - 4,722,159Viviendas 614,591 - - 614,591Edificios no habitacionales 3,711,611 - - 3,711,611Construcciones en proceso en bienes de dominio público

322,818,535 42,794,446 120,478,958 245,134,023

Otros bienes inmuebles 426,530 - - 426,530

Bienes muebles 131,874,220 206,484 20,933 132,059,771Mobiliario y equipo de administración

8,285,860 - 18,560 8,267,300

Equipos y aparatos audiovisuales 488,536 - 2,373 486,163Equipo e instrumental médico y de laboratorio

1,190,890 100,838 - 1,291,728

Vehículos y equipo de transporte 13,421,180 - - 13,421,180Maquinaria, otros equipos y herramientas

108,487,754 105,646 - 108,593,400

Mercancías en tránsito activo fijo - - - -

Activos intangibles 111,544 37,336 - 148,880

Depreciación, deterioro y amortización acumulada de bienes e intangibles

(132,782,342) 60,518 1,289,238 (134,011,062)

Otros activos no circulantes 60,031 - - 60,031

Total $ 331,556,879 $ 43,098,784 $ 121,789,129 $ 252,866,534

Construcciones en proceso en bienes de dominio público $245,134,023

Los cargos por $42,794,446 corresponden a las erogaciones realizadas por concepto de estudios y proyectos, construcción, modernización, nivelación de caminos, rehabilitación y reconstrucción de puentes y superficies de rodamiento.

Su integración es la siguiente:

Proveedor Descripción Importe

Prisma Desarrollos, S.A.

Reconstrucción de Puente y Superficie de Rodamiento camino Ignacio Zaragoza (El Barreal) Km. 0+200 en el municipio de

$ 16,253,598

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Proveedor Descripción Importe

de C.V. Rayones, Nuevo León.

Zulu Infraestructura,S.A. de C.V.

Reconstrucción de Puente Vado y Accesos en Camino Aramberri-Joyas de Bocacelly Km. 6+500 en el municipio de Aramberri, Nuevo León.

4,308,358

Constructora y Urbanizadora Regiomontana,S.A. de C.V.

Reconstrucción de puente vado y accesos en la localidad de San Juan, tramo Rancho Viejo en el municipio de Cadereyta Jiménez, Nuevo León.

2,622,785

Grupo Gebel, S.A. de C.V.

Reconstrucción de superficie de rodamiento en camino Lampazos Ojo de Agua, en el municipio de Lampazos de Naranjo, Nuevo León.

1,120,475

Otros menores a $1,000,000 (44) 18,489,230

Total $ 42,794,446

Para su revisión se verificaron pólizas de diario, comprobantes fiscales, contratos y convenios modificatorios.

Los abonos por $120,478,958, corresponden a la capitalización de obras terminadas durante el ejercicio, las cuales se integran como sigue:

Proveedor Contrato Importe

Constructora y Urbanizadora Regiomontana, S.A. de C.V.

SC-F(INGRID)-CP-C-20 (N33)/14

$ 34,720,460

Proyectos y Construcciones Sultana, S.A. de C.V.

SC-SIE-CP-C-02(N22)/15, SIE- 128/2015

31,953,450

Desarrollos Rosenzweig,S.A. de C.V.

SC-SIE(RR)-CP-C-29(N80)/15, SIE-269/2015

14,192,481

Karibu Construcciones, S.A. de C.V.

SC-SIE(RR)-CP-C-28(N79)/15, SIE-369/2015

10,869,774

Constructora Politezza, S.A. de C.V.

SC-F(INGRID)-CI-C-01(N1)/14 7,623,667

Karibu Construcciones, S.A. de C.V.

SC-SIE(RR)-CP-C-26(N77)/15, SIE-369/2015

6,430,811

Grupo Gebel, S.A. de C.V. SC-F (INGRID)-CI-C-08(N19)/14 5,476,850

Construcción y Urbanización Garcia Villarreal, S.A. de C.V.

SC-SIE(RR)-CP-C-24(N73)/15, SIE-270/2015

4,997,813

Constructora Legosa, S.A. de C.V.

SC-SIE-CI-C-21(N42)/15, SIE- 128/2015

4,191,642

H.Q. Control, S. de R.L. de C.V.

SC-F(INGRID)-CI-S-06(N60)/14, EST. 02

22,010

Total $ 120,478,958

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Equipo e instrumental médico y de laboratorio $1,291,728

Los cargos por $100,838, corresponden principalmente a la compra de un rotarex eléctrico de 1500 g para uso en el laboratorio del Ente Público por $85,759.

Para su revisión se examinaron, órdenes de compra, pólizas de diario, transferencias bancarias, facturas, así como su correcto registro contable.

Maquinaria, otros equipos y herramientas $108,593,400

Los cargos por $105,646 se integran principalmente por la compra de un Firewall sophos, modelo XG23 por $47,444 a la empresa Protektnet Consulting Services, S.A. de C.V., cinco minisplit de 1 tonelada por un total de $21,265, dos minisplit de 1.5 toneladas por $11,315 y un minisplit de 2 toneladas por $7,516 al proveedor Criopartes, S.A. de C.V., para ser utilizados en el área técnica y residencias foráneas

Para su revisión se verificó, acta de sesión, avaluó, contrato, comprobantes fiscales, normatividad aplicable y su adecuado registro contable

Depreciación, deterioro y amortización acumulada de bienes e intangibles $ (134,011,062)

Corresponde a la depreciación calculada por el método de línea recta, considerando el valor de adquisición del activo depreciable o amortizable, a partir del mes siguiente de su adquisición, utilizando los porcentajes siguientes:

Concepto Tasa

Edificios 5%Otros bienes inmuebles 5%Mobiliario y equipo de administración 10%Mobiliario y equipo educacional y recreativo

20%

Equipo instrumental médico y de laboratorio

20%

Equipo de transporte 20%Maquinaria, otros equipos y herramientas

10%

Para su revisión se examinaron pólizas de diario, registros contables y el cálculo de la depreciación.

b) PASIVO $202,183,690

Se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de 30/1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Concepto Importe

Pasivo circulante $ 164,074,603Pasivo no circulante 38,109,087

Total $ 202,183,690

PASIVO CIRCULANTE $164,074,603

Corresponde al rubro de Cuentas por pagar a corto plazo, el cual se integra como sigue:

Retenciones y contribuciones 30,259,298

Servicios personales $105,639

Corresponde a las aportaciones patronales pendientes de pago al 31 de diciembre 2017 al Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado de Nuevo León (Isssteleon) por las prestaciones de: enfermedad y maternidad, pensión e invalidez, préstamos a corto plazo, vivienda, jubilación, riesgo de trabajo y seguro de vida.

Al revisar los eventos posteriores al 31 de enero de 2018, se confirmó que fue pagado en su totalidad.

Para su revisión se verificaron pólizas de diario, auxiliares, comprobantes de pago y su adecuado registro contable.

Proveedores $31,476,601

Cifra que ampara los adeudos a cargo del Ente Público por los bienes y servicios recibidos pendientes de pago al 31 de diciembre de 2017, los cuales se integra como sigue:

Proveedor ImporteDebitumen, S.A. de C.V. $ 2,280,711Servicios Industriales Adagio, S.A. de C.V. 1,919,729Interamericana Motriz, S.A. de C.V. 1,915,245Suspensiones y Muelles Castelar, S.A. de C.V. 1,429,524

Concepto Importe

Servicios personales $ 105,639Proveedores 31,476,601Contratistas 102,113,626

Otras cuentas por pagar 119,439

Total $ 164,074,603

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Sistema de Caminos de Nuevo

Proveedor ImporteTractopartes Magaña, S.A. de C.V. 1,314,920Abstracto Vanguardistas Construcciones, S.A. de C.V. 1,247,353Multicomercializadora de Insumos Industriales Ar-Cal, S.A. de C.V. 1,173,616Pavimentos, Conservación y Microsuperficie, S.A. de C.V. 1,077,568GR Proyectos y Asociados, S.A. de C.V. 1,010,346Interconstructora, S.A. de C.V. 1,009,238Lucamax, S.A. de C.V. 1,000,483Otros menores a $1,000,000 (72) 16,097,868

Total $ 31,476,601

Nuestra revisión consistió en verificar selectivamente pólizas de diario, comprobantes fiscales, contratos y su adecuado registro contable, adicionalmente se revisaron eventos posteriores al 31 de marzo del 2018, verificando pagos por $3,138,994 que representan el 10% del saldo.

A continuación se describen los principales saldos:

Debitumen, S.A. de C.V. $2,280,711

Corresponde a las operaciones por pagar del ejercicio 2015 por la adquisición de carpeta fría para aplicarse en diversas vialidades de Linares, Nuevo León y la compra de emulsión asfáltica de rompimiento rápido y asfalto para aplicarse en vialidades de Anáhuac, Doctor Arroyo y Linares, Nuevo León.

Servicios Industriales Adagio, S.A. de C.V. $1,919,729