Diagnóstico para un nuevo milenio - cdiem.com · cores catalan mercedes cortes alcober victoria...

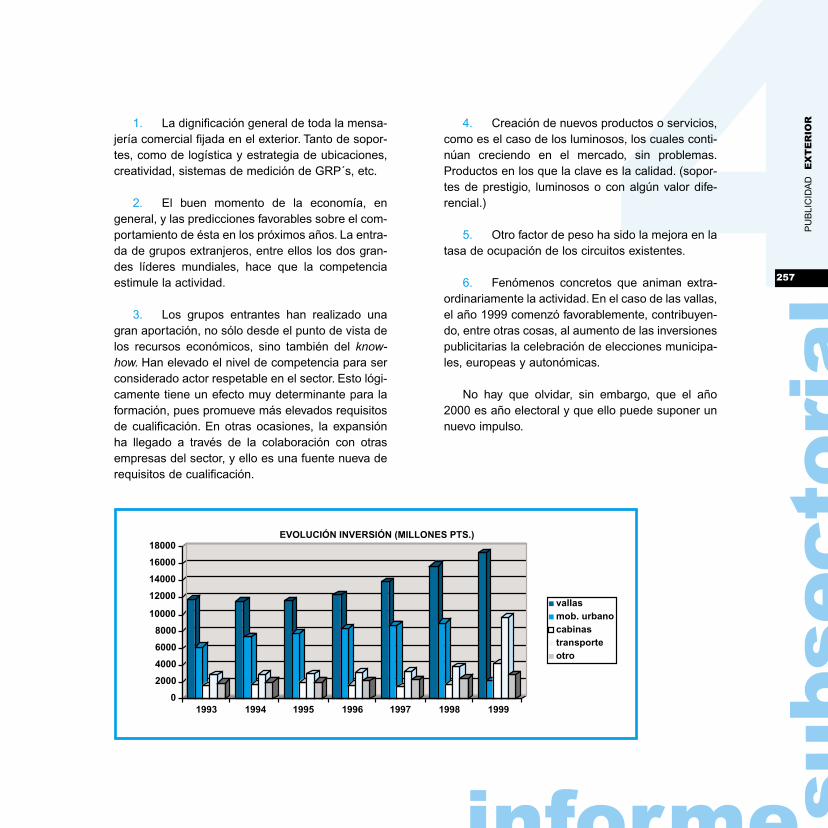

326

Transcript of Diagnóstico para un nuevo milenio - cdiem.com · cores catalan mercedes cortes alcober victoria...

ESTRUCTURA DE CUALIFICACIONES

(MAPA PROFESIONAL).

IDENTIFICACIÓN DE OCUPACIONES EMERGENTES.

ANÁLISIS DE NECESIDADES DE FORMACIÓN

DERIVADAS DE LAS TRANSFORMACIONES

TECNOLÓGICAS Y ORGANIZATIVAS

(SECTOR DE PUIBLICIDAD)

d i a g n ó stico paraun nuevomilenio

Estructura de cualificaciones

mapa profesional

Identificación deocupacionesemergentes.Análisis de necesidades deformación derivadas de lastransformaciones tecnoló-gicas y organizativas.

sector de Publicidad

índ

ice

7

info

rme

ge

ne

ral

2

1

3

INTRODUCCIÓN 27

DINÁMICA DE LA ACTIVIDAD PUBLICITARIA 37

1. La evolución de la actividad. Consideraciones generales 38

2. La comunicación total y los Servicios Plenos 46

3. Las empresas de Publicidad situadas en la periferia de los grandes centros de negocio 55

MUTACIONES DERIVADAS DEL IMPACTO TECNOLÓGICO Y ORGANIZATIVO 63

1. Consideraciones generales 64

2. Inversión de capital en el sector 66

3. Políticas de I+D 73

4. La organización del trabajo 75

ORIENTACIONES Y SUGERENCIAS PARA LA PLANIFICACIÓNDE LA FORMACIÓN EN EL SECTOR DE PUBLICIDAD 85

1. Consideraciones generales 86

2. Enfoque de la formación profesional en el sector de Publicidad 93

3. Planificación estrategica en la gestión y desarrollo de los Recursos Humanos 103

4. Análisis ocupacional. Cualificación idónea e incorporación de competencias clave 108

8

rme

su

bse

cto

ria

l

nd

ice

1

2

3

AGENCIAS DE PUBLICIDAD GENERAL 113

1. Estructura 116

2. Dinámica 130

3. Ámbito tecnológico y organizativo 137

4. Formación 142

CENTRALES DE PLANIFICACIÓN Y COMPRA DE MEDIOS 165

1. Estructura 168

2. Dinámica 177

3. Ámbito tecnológico y organizativo 182

4. Formación 186

PUBLICIDAD DIRECTA Y MARKETING DIRECTO 207

1. Estructura 209

2. Dinámica 217

3. Ámbito tecnológico y organizativo 221

4. Cualificación y Formación 226

íinfo

9

nd

ice

info

rme

su

bse

cto

ria

l

4

5

PUBLICIDAD EXTERIOR 245

1. Estructura 248

2. Dinámica 255

3. Ámbito tecnológico y organizativo 261

4. Cualificación y Formación 265

OTRAS ACTIVIDADES DEL SECTOR 283

A. Exclusivas de publicidad 284

B. Marketing telefónico 298

C. Marketing promocional 307

D. Comercio electrónico 311

CONCLUSIONES 323

í

11

a n a t omía dela publicidad

ay cifras que están cargadas de significados y refe-rencias. Este es el caso del año 2000, que ha crea-do a su alrededor unas alarmas y unas expectativasque van más allá de la frágil frontera del tiempo,concepto tan intangible y aleatorio como su propiaconcepción y definición.

Sin embargo, hemos utilizado este signo numé-rico convencional para establecer una señal quediferencie el pasado del presente y del futuro, con-ceptos también de factura humana y relativamenteaceptables.

Este convencionalismo digital nos sirve almenos como punto de llegada y de partida paramirar hacia atrás, lo ya hecho, mirar la actualidad, loque estamos haciendo, y mirar hacia el futuro, loque queda por hacer.

En el punto más alto de esta atalaya, podemosdeterminar, con una cierta claridad, un hecho irre-

versible, que se ha puesto de manifiesto a lo largode la última década: los grandes cambios estructu-rales y tecnológicos de nuestra actividad publicitariao, para ser más precisos, de la comunicacióncomercial.

Estos cambios tienen ramificaciones que podrí-amos vislumbrar cercanas a las áreas de la propiaeconomía, la globalización de los mercados, eldesarrollo de la distribución comercial, las crisis oresfriados económicos, la evolución de las teleco-municaciones, las modernas tecnologías, el aggior-namento de las pymes, la innovación y el desarrolloempresarial y la alta competitividad, entre otros.

La conjunción de estas influencias dinámicas ymotivadoras ha generado una necesidad imperiosade clarificación y de adecuación, en la que tantogobiernos nacionales y transnacionales, comoempresarios, sindicatos y profesionales, estamosinmersos.

Las soluciones se han tomado, se están toman-do, y se tomarán de ahora en adelante, porquesabemos que todas ellas pasan por las estructurasde cualificaciones, la identificación de ocupacionesemergentes y, sobre todo, en el diagnóstico denecesidades formativas derivadas de las transfor-maciones tecnológicas y organizativas.

Hasta ahora, las asociaciones del sector hemosestado colaborando en los Programas deFormación Continua del FORCEM, pero quedabauna asignatura pendiente que consistía en estable-cer, con mayor precisión, la composición de lasestructuras empresariales en su amplia compleji-dad, o lo que es lo mismo, dibujar un mapa profe-

ANATOMÍA DE LA PUBLICIDAD

H

a n a t omía dela publicidad12

sional, determinar cuáles son las próximas activida-des que surgirán como consecuencia de los cam-bios internos y externos de las empresas de publi-cidad y determinar las necesidades formativas rea-les para poder precisar con mayor exactitud lasenseñanzas que deben aplicarse.

Es por esta razón por la que hemos promovidoel presente Programa de Investigación yProspección, enmarcado en los Objetivos 4, defini-dos por la Comunidad Europea (empleo y mejorade la profesionalidad), con cargo a los fondos trans-feridos por FORCEM y derivados de los AcuerdosNacionales para la Formación Continua deTrabajadores Ocupados.

Estamos convencidos de haber impulsado latarea con el mejor criterio y el mayor entusiasmo yesperamos que los resultados cubran las expectati-vas que tan dilatada labor estaba creando dentrodel sector.

Este Estudio no representa el punto final de unproceso, sino un punto de partida para conseguir quenuestras Empresas sean más innovadoras y compe-titivas en los nuevos mercados locales e internacio-nales, dispongan de los profesionales más cualifica-dos y éstos, a su vez, puedan estar mucho mejor pre-parados dentro del mercado laboral. Ángel del Pino Merino

Presidente de la ASOCIACIÓN GENERAL

DE EMPRESAS DE PUBLICIDAD (A.G.E.P.)

equipodeinvestigación

13

EQUIPO DE INVESTIGACIÓN . EMILIO JURADO GÓMEZ.

Director Técnico, Coordinador y Redactor delEstudio.

(CDIEM Servicios Integrados).

. SUSANA GARCÍA IGLESIAS.

Técnica Ocupacional.

(ADOS).

. ALEJANDRO MARTÍN CALLE.

Técnico Ocupacional.

. CARMEN HUETE HEREDERO.

Técnica Analista de Investigación.

(CHC Estudios de Mercado).

. CARMEN CAPEL RUIZ.

Técnica Analista en Investigación.

(CHC Estudios de Mercado).

14

gra

cia

sGRACIAS.

Nuestro más sincero agradecimiento a todasaquellas personas que han hecho posible que esteEstudio sea una realidad.

ABAD TERESA

ABAD REGER JORGE

ABANCENENS CASORRAN LUIS ANGEL

ABANCENS JOSE ANGEL

ABASCAL DE HAZA MARIO

ABELLAN XAVIER

AGOSTIÑO CARLOS

AGRELO MARIA ANGELES

AGUIRRE DE ANCHUSTEGUI PALOMA

ALBIS VIDAL ANTONIO

ALCANTARA ALVAREZ LUIS

ALCOLEA CARMEN

ALMEROLA MARIA

ALONSO JOSE LUIS

ALVAREZ FERREIRO ANTONIO

ALVAREZ MOLINA MONICA

ALVAREZ RUIZ ANGEL

AMIC FULA SARA

APARICIO ANA

15

APARICIO JESUS

ARENAL RAQUEL

ARES LOPEZ Mª JOSE

ARES LOPEZ JUAN

ARGENTE MIGUEL

ARRANZ CÉSAR

ARZUBIALDE SAEZBADILLOS ELVIRA

AYARZA FCO. JAVIER

AYERRA MARTHA

BARBERI RODRIGUEZ EMILIO

BARROS GONZALEZ ALFREDO

BARROS LÓPEZ MIGUEL ANGEL

BASTERRA FEDERICO

BEADE PAULA

BELDA CEBRIA Mª LUISA

BERMEJO RAQUEL

BERTOLO ALVAREZ Mª LUISA

BETETA MARCO EVA MARIA

BIURRUN JORDI

BLANCO LEILA

BLÁZQUEZ Mª DOLORES

BOLAÑO SUBIRA ENRIC

BONET EUGENIA

BORRANTES ANDRADA ANGEL

BOTELLA HERRAN PEDRO

BOUZAS GOMEZ JOSE LUIS

BRACULAT VALLVERAU MERITXELL

BUCHO CARLOS

BUENDIA REGINA

BURVALES LOURDES

CABANAS FRANCES

CABELLO FRANCISCO

CABRE VERDU ROSA

CABRERA JOSE Mª

CACERES EXPOSITO CIPRIANO

CAJA MONTES ANA

CALDEREN NURIA

CALVO VERONICA

gracias

16

CAMARERO FERNANDEZ BEGOÑA

CAMERO MORANO JUAN

CAMPOS ANGEL

CANO GUERRA IGONE

CARDERO TABARES SUSANA

CARIDE LAGO Mª CARMEN

CARMONA PESET MARISA

CARPI SEPO FRANCISCO

CARPINTERO SEXTO XAQUIN

CARRANSO ALICIA

CARRION MOLPECERES FRANCISCO

CASAS SARA

CASILLA FERNANDO

CASTRO GERPE JOSE MANUEL

CAVERZASEHI NORA

CENTENO FRANCISCO

CHAVEZ GALVEZ IRENE

CHOUZA LORENZO EVA

CID MARTINEZ VALENTIN

CID PEREZ ANTONIO

CIRERA SALAS MARIA

CIUDAD REAL BOCERO ENRIQUE

CLAVERO VICENTE ISMAEL

COADRAS ALICIA

CODINA ANDREU Mª AMPARO

COLLADO GONZALEZ-CRUZ LUCIA

COLORADO ALBERTO

COMAS NURIA

CONELO VICTORIA

CORES CATALAN MERCEDES

CORTES ALCOBER VICTORIA

COVELO MARTINEZ VICTORIA

COVELO MARTINEZ Mª ANGELES

CUBELLS FARRAN SILVIA

CUPEIRO PAREDES VIRGINIA

CURBERA FERNANDEZ EVA

DANBIN MOSTEIRIN SALVADOR

DE ANDRES JOSE MANUEL

17

DE COMINGES JOSE

DE DUEÑAS MARTEL MANUEL ENRIQUE

DE LA CALLE MIGUEL

DE LA CRUZ JOSE LUIS

DE LA FUENTE SANTIAGO

DE LA MATA DIEGO

DE SALAS NESTARES ISABEL

DEHORO MANUEL

DEL CASTILLO MERCEDES

DEL PINO MARCOS

DEL POZO MATILDE

DEL RIO BOUZAS JOSE

DESCARREGA HORTIGUELA RAMON

DIAZ CASINO ROSA

DIAZ CORNEJO OLALLA

DIAZ GARCIA JAIME

DIAZ TORTOSA CRISTINA

DIEZ ANTONIO

DIEZ MOLINA JAVIER

DIOS MARIO

DOMINGO MARISA

DOMINGO ORERO PILAR

DE DUEÑAS MARTEL MANUEL ENRIQUE

ENGO ARIÑO EMILIO

ESCUDERO ANGEL

ESTEBAN GERMAN

ESTEVE PEREZ JORGE

ESTEVEZ SENDRA CHELE

FABREGAT MARTINEZ PRISCILA

FAJULA ANNA

FERNANDEZ LUIS MIGUEL

FERNANDEZ ANGEL

FERNANDEZ ANTONIO JOSÉ

FERNANDEZ FRANCISCO

FERNÁNDEZ CARLOS

FERNANDEZ FLORES MARIA LUISA

FERNANDEZ QUIÑONES ROBERTO

FERNANDEZ QUIÑONES CARLOS

gracias

18

FERNANDEZ VEGA JOSE LUIS

FERREIRO PAZ ELVIRA

FERREÑO LOPEZ ANA MARIA

FERRER PEREZ VICENTE

FLORES BLANCO JUAN MIGUEL

FLORES GONZALEZ JULIO CESAR

FOLGUERA FRANCISCO

FORNIELES FERNANDEZ FRANCISCO

FORTUNY MIGUEL

FORTUNY ALBERTO

FOSAR SEGIO

FREIRE MUGIN CARLOS

FUENTES FRANCISCO

GALDON SERRANO BEGOÑA

GALERA MARÍA CARMEN

GALIANO ISABEL

GALLARDO MIGUEL ANGEL

GAMBOA NURIA

GANDARA CARRERA CARLOS

GARCES ESTEFANIA

GARCIA CARMEN

GARCIA ROSA Mª

GARCIA JOAN

GARCIA MARISA

GARCIA ANA

GARCIA EVA Mª

GARCÍA CONCHA

GARCIA ALCAIDE NOEMI

GARCIA GARCIA CRISTINA

GARCIA GUERRA JESUS Mª

GARCIA HIJOSA LUIS FERNANDO

GARCIA IRALA VICENTE

GARCIA ORTIZ ELENA

GARCÍA PLATA RAFAEL

GARCIA VELAZQUEZ ROSANA

GARCIA ZAMBRANO MERCEDES

GARCIA-ZARANDIETA ANTONIO

GARGALLO FERNANDO

19

GAVIN CARMEN

GIRALT LOURDES

GIRALT ISERN NEUS

GOMEZ ALICIA

GOMEZ ALFONSO VICENTE

GOMEZ CRIADO AZUCENA

GOMEZ FERRANDIS ALBERTO

GONZALEZ JUAN JOSE

GONZALEZ FRANCISCO

GONZÁLEZ JUAN

GONZALEZ ARGIZ CARMEN

GONZALEZ BLANCO ANA

GONZALEZ CARRETERO ANA

GONZALEZ CASAT NORMA

GONZALEZ GONZALEZ VICTOR

GONZALEZ IGLESIAS RAUL

GONZALEZ SOTELO ISIDORO

GUILARTE CLAVERO EULALIA

GUILLEN TORRALBA FRANCISCO

GUIQUEL OFELIA

GUITART MONTSE

GUIU EULALIA

GUTIERREZ VIGARA JOSE CARLOS

HARO INMA

HERMIL MAGALT

HERMOSA JAVIER

HERMOSILLA PILAR

HERNANDEZ CLEMENTE

HERNÁNDEZ SARA

HERNANDEZ. J.LUIS

HERNÁNDEZ PUERTAS Mª CARMEN

HERNANDO ARSENIO

HUERGO FERNANDO

IGLESIAS ROMO ANGEL

INSAUSTI VALDIVIA MARTA

IRWIN ARES MIGUEL F.

IZAGUIRRE JOSE LUIS

JACOBI KARL

gracias

20

JALON ANA MARIA

JIMENEZ MARIA

JIMENEZ VICHY

JIMENEZ JOSE LUIS

JIMENEZ LOZANO Mª TERESA

KUPFERMANN

LABAYARU EVA SILVIA

LANGA ROVIRA JUAN CARLOS

LAVADO JOSE

LEAL JIMENEZ MANUEL

LECHA GARCIA ADELAIDA

LEON JULIAN

LIMON FERNANDEZ ANTONIO

LINARES ANDRÉS

LIRIA IBAÑEZ Mª JOSE

LLEVAT ESPERANZA

LLOBER GONZALEZ METAIX CARLOS

LLORENTE LEON PABLO

LLOVENCIA MARTA

LLUSSA VALLES ROSA

LOMBARDO JOSE ANTONIO

LOPEZ JUAN ANTONIO

LOPEZ CASAS Mª DEL CARMEN

LOPEZ CORONA MARGARITA

LOPEZ FERNANDEZ JAVIER

LOPEZ PAZ ANTON

LOPEZ POMES EVA

LOPEZ RODRIGUEZ MANUEL

LOPEZ RODRIGUEZ DIANA

LOPEZ TORRES MAXIMO

LOPEZ-LITA RAFAEL

LORENZO FERNANDEZ ESTRELLA

LORENZO LOUREIRO JESUS

LUQUE RODRIGUEZ MARIA DOLORES

MACIAS LOMO AUGUSTO

MACUÑANA QUESADA JAIME

MALO PARICIO

MARCIAL PALOMA ANA

21

MARIN FLORES EDUARDO

MARIN LOPEZ LUIS MARIN

MARMANEU FRANCISCO

MARTIN OLGA

MARTIN RICARDO

MARTIN ANGEL M. ISABEL

MARTIN CAMACHO ENRIQUE

MARTINEZ GAY TEOFILO

MARTINEZ GONZALEZ NATALIA

MARTINEZ HERRERA JUAN

MARTINEZ MUNTADA RICARD

MARTINEZ SOLAZ ESTHER

MARTINEZ TORTOSA Mº ISABEL

MARTINEZ. SANTOS

MARTORELL BLASCO SILVIA

MAS YBAÑEZ Mª RITA

MASIP COBOS JUAN RAMON

MASIP J.ANTONIO

MELERO GARCIA ISABEL

MELLADO FERNANDEZ MANUEL

MENCHERO JOSE

MERINDANO ENCINA Mª DOLORES

MIRANDA CARMEN

MOLINER CONSUELO

MONTEAGUDO GIL DE PAREJA TOMÁS

MONTELL ORIZ GREMI MANUEL

MONTES MARCELO

MOR MORAÑO PEDRO

MORA BOGUÑA INES

MORALES ANTONIO

MORENO Mª VICTORIA

MORENO GORDILLO ENRIQUE

MORENO MORENO NATALIA

MORILLA ANTONIA

MORTAS ANTONIO

MOURIZ FERNANDEZ ANTON

MUÑOZ JOSE RAUL

MUÑOZ SILVIA

gracias

22

MUÑOZ JUAN

MUÑOZ LEÓN ANTONIO

MURCIANO RUIZ Mª TERESA

NAVARRO CACERES Mª DOLORES

NAVARRO MARTINEZ EVA

NAVARRO PEREZ RAMIRO

NAVAS GONZALEZ ARTURO

NEBOT NONELL ENRIC

NIETO PARDEIRO ENRIQUE

NIÑEROLA JURADO ENRIQUE

NORIEGA CONCHI

NUÑEZ ANA

NUÑEZ SANTOS CARLOS

OBORNO ANTONIO

OLAIZOLA JOSE

OLAMENDI GABRIEL

OLIVARES MARTINEZ JUAN

OLIVAS TALLAS JOSE

OLLE DOMINGO ROSA

ORTIZ MANUEL

ORTIZ RODRIGUEZ JOAQUIN

PALACIO JOSE ANGEL

PALACIOS GOMEZ ISIDRO

PARDO PATRICIA

PARRAMON FORNOS JOAN

PASTOR FRANCISCO

PASTOR ANTONIO

PASTOR BOU ALVARO

PAUL TORRENT GUADALUPE

PAVIA BORJA

PAVIA GIMENEZ IRENE

PAZOS MARGARITA

PECHERO IGNACIO

PEINADO LUIS ENRIQUE

PEINADO GUITART JUAN

PELAEZ ALFONSO

PELETEIRO PEREZ ALEJANDRO

PENAS AGRELO KATIA

23

PEÑA DANIEL

PEREIRA PEREIRA PAULA

PEREZ PEDRO

PEREZ ALFARO VANESSA

PEREZ CLAVERO CARLOS

PEREZ FRANCO JOSE

PEREZ RAMIREZ PILAR

PETIT LUIS

PEYRO FOLGADO ALVARO

PICO JUAN MANUEL

PINA CARMEN

PINA VERDU CAROLINA

PINTADO ANDRES

PLANA AGUSTIN

PLATERO YOLANDA

PONCE MARTINEZ MONICA PATRICIA

PORRAS BUSQUETS SONIA

PORRES DE MIGUEL ROSA

PRATS JAVIER

PRIETO JOSE MANUEL

PRIETO CRISTINA

PRIETO GOMEZ CARMEN

PUERTA VICTOR

PUGAL PATRICIA

QUILON Mª LUISA

RABANAQUE SANCHEZ JULIAN

RAMOS FONTES MAURICIO

RASO MARIA

RAYON GIL GREGORIO

REDONDO GENTO VICENTE

REDONDO SERRANO PEDRO MARIA

REX LEIBA MANU

RICO MAURICIO

RICO GUILLERMO

RICO ANTONIO

RICONDA ANTONIO

RIVERO ONORATO ANTONIO

RIVIERA PAEZ JUAN ANTONIO

gracias

24

ROBINEAU FREIJEDO JEANINE

ROCA DAVID

RODERGAS ROBERT

RODRIGO BESCOS TERESA

RODRIGUEZ FAUSTINO

RODRIGUEZ DANIEL

RODRIGUEZ DE LA BORBOLLA LEONARDO

RODRIGUEZ DE MENA JOSE MARIA

RODRIGUEZ OTERO BERNARDINO

RODRIGUEZ VILA MARCOS

ROMAN ARMANDO

ROMAN IVAN

ROMERO BLANCA

ROMERO RUBIO ISABEL

ROMERO VERA Mª DE LOS ANGELES

ROSCA OLGA

ROZEMBLUM JORGE

RUBIALES ROMERO Mª DOLORES

RUBIO DE MIGUEL CARLOS

RUBIO HERNANDO CESAR

RUBIO. CARLOS

RUFINO TRINIDAD

RUIZ MANUEL

RUIZ ALMA

RUIZ DE ALEGRIA LORENZO

RUIZ GARCIA Mª MAR

RUIZ ORTIZ ESTHER

RUIZ PEREZ MANUEL

RUIZ VILLAVERDE MARCELINO

RUIZ ZAPATER AMPARO

SACRISTAN Mª JESUS

SAGRERA ENRIC

SALVADOR ANA

SANCHEZ ALVARO

SANCHEZ MARTA

SANCHEZ YOLANDA

SANCHEZ ELIAS

SANCHEZ AMORES MONICA

25

SANCHEZ DIEZ FERNANDO

SANCHEZ JIMENEZ ANGEL

SANCHEZ LOZANO VIRGINIA

SANCHEZ ZARAGOZA RAFAEL

SANCHEZ-SANCHEZ Mª LUISA

SANCHO BELEN

SANJUAN ALBELDA JUAN CARLOS

SANS CATALA JAVIER

SEBASTIAN RAMIRO

SECANELLA SANCHO Mª ANGELES

SEGOVIA ENRIQUE

SEIJAS GUTIERREZ FRANCISCO

SERRANO GREGORIO

SERRANO GARCIA JUAN

SERRANO ROSA YOLANDA

SEVILLANO PEREZ SUSANA

SILVESTRE CREMADES ENRIQUE

SIMEON VALERO BELINDA

SIO OSCAR

SOBALVARRO LARA SAMANTHA

SOLER Mª ANGELES

SOMESO SERRA ALVARO

SORIANO ANTONIO

SOTO MOREIRA MANUELA

SPOTTI MARCELO

SUAREZ RIVERA FERNANDO

SUAREZ SUAREZ ANDRES

SUSO TERESA

SUSO FRANCISCO J.

TALAVERA RODRIGUEZ DANIEL

TAVIA MUT ALFRED

TEBAR SANMARTIN MARIA JESUS

TENA JOAQUIN

TOME JOSE Mª

TORIBIO J.MIGUEL

TORRES OLGA

TORRES CHARO

TOURNEBISE ERIC

gracias

26

TRATXETA IKOTIERRO JANINE

TRUCHUELO JOSE RAMON

URDIALES MARTA

VALENTI DEL POZO ERNESTO

VALLBONA CATI

VEGA LORENZO PENELOPE

VELA EDUARDO

VELARDE MARGA

VELAZQUEZ GERMAN

VENTURA JORDI

VERDEJO ANTONIO

VIANA JOSE

VIANA SENRA Mª ISABEL

VICENTE Mª ANTONIA

VICENTE ROSA

VICENTE LOPEZ JOSE LUIS

VIDAL GIL MIGUEL

VIGUERA VIRGINIA

GEMA

VILA BAO CESAR

VILA CASTELLO Mª TERESA

VILA QUINTANES CESAR

VILLACAÑAS PEREZ JESUS

VILLAJANON NATIVIDAD

VILLALBA BALBUENA JUAN

VILLANUEVA MARTIN SERGIO

VILLAR MARTIN DIAN

VIZCAINO PAYERO ALICIA

VOLER NEGUERAS ROSA MARIA

ZAPATA TENA Mª JOSE

ZULOAGA CARMEN

intr

od

ucción

1

intr

od

ucción

28

1DETERMINACIÓN DE LA ESTRUCTURA

DE CUALIFICACIONES EN EL SECTOR

DE PUBLICIDAD (MAPA PROFESIONAL).

IDENTIFICACIÓN DE OCUPACIONES

EMERGENTES.

DIAGNÓSTICO DE NECESIDADES DE

FORMACIÓN DERIVADAS DE LAS

TRANSFORMACIONES TEGNOLÓGICAS

Y ORGANIZATIVAS.

SECTOR DE PUBLICIDAD.

l informe que tiene el lector entre sus manos, edita-do en un doble formato, con soporte libro y versiónCD, es el resultado del convencimiento y acuerdode los agentes sociales presentes en la mesa pari-taria sectorial, de la urgencia e importancia queafrontar el tema de esta acción complementariatiene para el conjunto del sector.

De este modo, los componentes de la mesaparitaria:

• Asociación General de Empresas de Publicidad(AGEP).

• Federación Nacional de Empresas de Publicidad(FNEP).

• Federación de Comunicaciones y Transporte deCC.OO.

• Gremi de Publicitat.

• Federación Estatal de Servicios de UGT.

• Asociación Española de Publicidad Exterior(AEPE).

Aprueban, apoyan e impulsan la realización deuna acción que, complementaria a la ejecución delos planes regulares de formación, permita la maxi-mización de la inversión realizada en ellos, antici-pándose a la cobertura de las necesidades futurasmediante la detección precoz de la evolución de la

INT

RO

DU

CC

ÓN

PREAMBULO

E

introduc

ció

n

1INT

RO

DU

CC

IÓN

29

actividad del sector, de los cambios inferidos a par-tir del desarrollo tecnológico y de las nuevas formasde organización, y, por tanto, de la anticipación enla cobertura de necesidades de formación en canti-dad y en calidad adecuadas a la dinámica delmismo.

El estudio que ahora presentamos a los actorescolectivos e individuales del sector, se desarrolló enlos meses del último cuarto del año 1999 y en losprimeros meses del año 2000. La finalización de lainvestigación en este año, mítico en el tránsito haciael futuro, creemos que simboliza y compendia todoslos objetivos de este estudio: Pronosticar y preverlos escenarios del futuro de la actividad publicitariapara poder acceder en la mejor de las condicionesposibles.

Es, pues, ésta una acción prospectiva que, asu-miendo el riesgo que toda apuesta comporta, cree-mos irrenunciable y condición “sine qua non” para elsostenimiento de la actividad publicitaria, para lacaptación del mayor valor añadido posible por partede las empresas del sector, y para el enriqueci-miento personal y profesional de las personas quecada día prestan su capacidad y su esfuerzo en elsector de la Publicidad.

El devenir del futuro depende de múltiples varia-bles. Hemos tratado en esta investigación de anali-zar todas y cada una de ellas, y hemos tratado deponerlas en relación, para de esa manera sentirnosmás seguros de nuestra apuesta. Por ello, nos sen-timos moderadamente confiados en haber ilumina-do algunas cuestiones oscuras, haber identificadoescollos, y haber sugerido alternativas o paliativos.

Es un mérito del conjunto del sector que se encuen-tra en un grado de madurez muy oportuna.

Hay algo de lo que sí nos sentimos total y abso-lutamente convencidos, el viaje hacia el porvenirempieza con formación y acaba con formación.Ninguno de los retos del futuro será vencido sinfuertes dosis de formación. Ninguna de las alterna-tivas previsibles será viable sin una sistemática acu-mulación de conocimientos. De la misma maneraque no será un viaje agradable para quien no hayainteriorizado la conducta del gran Petrarca, cuandorefiere: “No encuentro deleite sino en el apren-der”.

La acumulación de conocimientos y la difusión ysocialización de los mismos serán los ejes de laactividad productiva del futuro.

intr

od

ucción

30

1

l proyecto que plantea la Asociación General deEmpresas de Publicidad (AGEP) a la convocatoriade Octubre de 1998, relativa a las AccionesComplementarias y de Acompañamiento a laFormación (Objetivo 4), que iremos detallando a lolargo de este documento, nos parece a los promo-tores del mismo una acción fundamental que, gra-cias a la colaboración de FORCEM en cumplimien-to del ANFC, pone a disposición del conjunto delsector un análisis que, además de proponer y enfa-tizar la pertinencia de las estrategias formativas delsector, aporta información capital para la evoluciónsectorial orientada por criterios de acción someti-dos a evaluación científica.

Por ello, además de las sugerencias relativas ala programación de formación, el lector puedeencontrar, como valor añadido del propio estudio,un mapa del sector en el que se determina tanto laestructura de cualificaciones ligadas a los puestosde trabajo en la cadena real de producción, comolas necesidades de cualificación inferidas de losprevisibles desarrollos impulsados por el cambiotecnológico y el cambio organizativo en nuestrasempresas, y, sobre todo, por el efecto que producela competencia en ámbitos de mercado cada díamás inmediatos.

El sector de la Publicidad se ve sacudido poroleadas de innovaciones tecnológicas que ademásde transformar el universo material de los centrosde producción, algo común a otros sectores de acti-vidad, introduce escenarios de actividad hasta

INT

RO

DU

CC

ÓN

1MARCO DE LA ACCION

LOS OBJETIVOS GENERALES

E

introduc

ció

n

1INT

RO

DU

CC

IÓN

31

ahora inusuales. La revolución de las telecomunica-ciones que da paso a lo que se ha dado en llamarSociedad de la Información, plantea espacios,hasta ahora desconocidos, para la emisión decomunicaciones comerciales (publicidad), comoreconoce la propia DG XV y el Consejo Económicoy Social Europeo en sus libros verdes y dictámenessucesivos.

Relacionar estructura de cualificaciones actual ynecesidades respecto de las actividades emergen-tes, es para nosotros una cuestión crucial, que jus-tifica cuantos esfuerzos podamos realizar.Simultáneamente, avanzar en el desarrollo de lafamilia profesional del sector, base tanto para la pro-gramación de formación como para el ajuste entrela estructura de cualificaciones y la estructura decategorías contemplada en el Convenio ColectivoNacional, se convierte en un objetivo de idénticopeso.

2.1 OBJETIVOS GENERALES

Nuestro proyecto se inscribe en la clara órbitade la investigación y prospección. Los objetivos dela investigación se han centrado en:

•1 Determinar la estructura real de producción.Definición de puestos de trabajo y análisis de con-tenidos de los mismos, atendiendo a criterios deactividad subsectorial (Agencias, PublicidadDirecta, Centrales de Medios, etc.)

•2 Analizar la estructura de cualificaciones, condeterminación de competencias, habilidadesrequeridas, calificaciones y pluses de formación.

•3 Identificación de las necesidades de cualifica-ción, y, por tanto, de formación, respecto de lasituación actual.

Los objetivos de la parte prospectiva del proyec-to pueden resumirse del siguiente modo:

•4 Identificación de las necesidades de cualifica-ción/formación respecto de las tendencias laten-tes.

•5 Evaluación del impulso transformador de:

• Las nuevas tecnologías como instrumentos deproducción (innovación del proceso).

• Nuevas tecnologías como vehículos o soporteinnovados para el mensaje comercial (innovacióndel producto).

• Estrategias organizativas alternativas, cambioorganizacional y reingeniería de procesos en elsector.

Nuestra apuesta es la de variar la impresióngeneralizada de la formación en su acepción másreducida, que identifica formación con necesidadinmediata, e impulsar un concepto más rico y efi-ciente de la formación como instrumento deDesarrollo de Recursos Humanos, para el ahora,pero también para el mañana. Por ello, el desarrolloembrionario de una carrera profesional, con proyec-ción futura en la articulación categórica manifesta-da en el vigente Convenio Colectivo Nacional paralas Empresas de Publicidad, es un resultado inme-diato de la ejecución del proyecto.

1

intr

od

ucción

32

1

Esperamos aportar los elementos de juicio y loscriterios suficientes como para convertir a la forma-ción en el instrumento que permita cubrir las nece-sidades más acuciantes, pero que no se inhibe deprovocar el enriquecimiento de las personas (traba-jadores) y de las organizaciones (empresas) en elmedio y largo plazo.

En resumen, pretendemos que la formacióncontinua de trabajadores deje de ser una actividadinercial, para convertirse en el auténtico motor decambio de la actividad publicitaria.

2.2 LA METODOLOGÍA EMPLEADA

Para lograr los objetivos señalados, nos hemospropuesto un estudio prospectivo basado en técni-cas analíticas de tipo cualitativo y apoyado por larecogida de información de tipo cuantitativo.Creemos que sólo de la combinación de ambas téc-nicas podemos lograr configurar una herramientaidónea para diagnosticar la estructura del sector y,muy particularmente, de las tendencias que animanla dinámica y evolución del mismo.

Hemos elaborado una batería de herramientasde investigación adecuadas y adaptadas al sectorde Publicidad. Partiendo de una propuesta metodo-lógica estándar, ya muy contrastada en distintossectores de actividad, hemos procedido al debate yconsenso en el seno de un grupo de trabajo “adhoc”, compuesto por representantes de los agentessociales y de los técnicos encargados de la ejecu-ción del proyecto.

La fase cualitativa de la investigación está com-puesta por entrevistas en profundidad y por gru-pos/mesas de trabajo. La metodología empleada esla más al uso: guiones abiertos en ambos casospara acotar el flujo de información, sin más cortapi-sas, dirección y animación por parte de los técnicosdel proyecto.

No se descarta la práctica de alguna observa-ción directa de puesto de trabajo, tarea o grupo detareas y/o función, en cuyo caso las observacionesserán guiadas por la aplicación de herramientas detipo A.T.P. (Análisis de Puesto de Trabajo).

La fase cuantitativa se ha cubierto con unaencuesta, cuyo contenido y diseño muestral apare-ce en el cuaderno de metodología que acompaña aeste informe.

El cuaderno de metodología persigue una doblefinalidad: Informar sobre la metodología de investi-gación utilizada en este estudio y poner en lasmanos de los actores del sector herramientas parael análisis de sus respectivas situaciones, de modoque cualquier empresario o trabajador pueda ser-virse de él para conocer, diagnosticar o prever eltipo de formación que le sería más conveniente encada momento.

2.3 LA EJECUCIÓN DE LAINVESTIGACIÓN

La recogida de la información se ha llevado acabo en los meses de octubre, noviembre y diciem-bre de 1999. El tratamiento y ampliación de la infor-mación en los primeros meses del nuevo milenio.

INT

RO

DU

CC

ÓN

1introdu

cc

ión

1INT

RO

DU

CC

IÓN

33

e han celebrado mesas de trabajo en Madrid,Valencia, Barcelona, Vigo y Sevilla. Los objetivos delas mesas han variado, pues en unos casos se tra-taba de analizar la situación por actividad subsecto-rial, en otros casos se ha orientado el trabajo a par-tir del tamaño de las empresas, finalmente en tresde las mesas, de un total de dieciseis, se han deba-tido cuestiones que tienen que ver con la radicaciónde las empresas.

Se ha realizado un número muy elevado deentrevistas en profundidad (54), con personas vin-culadas a la gestión de empresas, trabajadores,responsables institucionales y académicos y otrosexpertos de campos fronterizos de la televisión, laprensa, la fotografía, etc.

Los contenidos de las entrevistas han variado alritmo que la investigación exigía, aunque siemprehan oscilado sobre los temas de fondo: el reconoci-miento de la realidad productiva en todo el Estado,la determinación de los perfiles profesionales exis-tentes y sus previsibles evoluciones, evaluación delimpacto de las nuevas tecnologías y de las nuevasformas de organización y su repercusión en losrequisitos de desempeño de tareas y habilidadesprofesionales y la traslación de estos hallazgos almundo de la formación.

Las encuestas realizadas (200) han tenido unadistribución territorial de ámbito Estatal y repartidaspor zonas geográficas en proporción al número deempresas de publicidad existentes en las mis-

ESTRUCTURA

DEL INFORME

S

intr

od

ucción

34

1INT

RO

DU

CC

ÓN

mas.Este cuaderno, por su extensión, no se haincluido en el libro pero el lector podrá consultarloen el CD Rom que se incluye con el libro.

El informe se presenta con una estructura queresponde a dos criterios básicos:

•1 Dinámica general de la actividad.

•2 Tratamiento subsectorial.

De modo que el lector va a encontrar una herra-mienta que le permite acercarse a los grandestemas que afectan al sector en su conjunto; es elcontenido de la primera parte del informe. En lasegunda se tratan las cuestiones más concretas,referidas a la actividad de cada uno de los subsec-tores.

Respecto al tratamiento general, el lectorencontrará las reflexiones referidas a:

• Dinámica General de la Actividad.

• Impacto de las nuevas tecnologías y nuevasformas de organización.

• Sugerencias para la política de desarrollo derecursos humanos y la planificación de la formaciónen la empresa.

El tratamiento subsectorial hace un recorridopor estos mismos temas pero ceñidos a la cotidia-neidad de cada uno de los subsectores más repre-sentativos:

• Agencias de Publicidad General.

• Centrales de Planificación y Compra deMedios.

•Publicidad Directa y Marketing Directo.

•Publicidad Exterior.

•Exclusivas de Publicidad, Marketing Telefónico,Marketing Promocional y otras actividades.

Los contenidos, resumidos en los párrafos ante-riores, se encuentran en los dos formatos elegidoscomo soportes del informe: libro y CD. Pero el usode uno u otro soporte implica notoria diferencias.

El libro requiere una lectura de tipo lineal. El lec-tor tendrá que hojear los distintos apartados paraobtener las informaciones y opiniones que conside-re de su interés.

El CD, en cambio, ha sido concebido en clavehipertextual, de modo que el lector puede saltar deunos a otros temas siguiendo los vínculos queconectan los temas que poseen una lógica compar-tida.

Tanto en un caso como en el otro, el discursosigue una lógica que puede visualizarse por una tra-yectoria gráfica con la siguiente secuencia:

introduc

ció

n

1INT

RO

DU

CC

IÓN

35

4

765

3

1 22.1 Dinámica2.2 Estimación2.3 Ubicación de mercados2.4 Retos y alternativas

EVOLUCIÓNCUANTITATIVA

ENT

OR

NO

ME

RC

AD

O

ENTORNO SOCIAL

ENT

OR

NO

LE

GIS

LA

TIV

O

ENTORNO TECNOLÓGICO

ESTRUCTURA1.1 Organigrama1.2 Puestos y funciones1.3 Flujograma1.4 Proceso de actividad

3 Ámbito tecnológico y organizativo3.1 Escenario Tecnológico3.1.1 Maquinaria3.1.2. Informática (software, hardware...)3.2 Modelos de Organización3.2.1. Externalización3.2.2. Especialización3.3. Estrategias de mejora3.3.1 Calidad3.3.2 Medio Ambiente3.3.3. Prevención de Riesgos Laborales

TENDENCIAS ESTRATEGIAS

OBJETIVOS PORDEPARTAMENTO oÁREA FUNCIONAL

BALANCE DE LACUALIFICACIÓN

ACTUAL

RESPONSABLE

COMPETENCIAS CONCEPTUALES

COMPETENCIAS PROCEDIMENTALES

COMPETENCIAS ACTITUDINALES

COMPETENCIAS-CLAVE

CUALIFICACIÓNY FORMACIÓN

MAPA CONCEPTUAL : ESTRATEGIAS ARA EL AJUSTE COMPETENCIAL:

OBSTÁCULOS OCARENCIAS ENCUALIFICACIÓN

POLÍTICAS DERECLUTAMENTO YSELECCIÓN

FORMACIÓN VESTIBULARDE INCULTURALIZACIÓN

DESARROLLO DEPOLÍTICAS FORMATIVASQUE ASEGUREN LALLEGADA DEPROFESIONALESCUALIFICADOS

POLÍTICAS DEPLANIFICACIÓNESTRATÉGICA DERECURSOS HUMANOS

FORMACIÓN DEPERFECCIONAMIENTO

RECICLAJE OACTUALIZACIÓN

FORMACIÓN DECAPACITACIÓN

APROVISIONAMIENTOEXTERNO

MOVILIDAD INTERNA

FORMACIÓN YDESARROLLO

MÉTODOS

CONTENIDOS

OBJETIVOS

MAPA

CATÁLOGO DEACCIONES

FORMATIVAS

PROCESO DE CONCRECIÓN DENECESIDADES DE CUALIFICACIÓN EN

ACCIONES FORMATIVAS.

intr

od

ucción

36

1

La estructura lógica que vamos a seguir a lolargo del estudio será la siguiente: en primer lugaranalizaremos la estructura profesional actual (capí-tulo 1. “Estructura”), para pasar a continuación ahacer un bosquejo sobre el panorama sectorialtanto presente como futuro, a fin de poder así pre-ver cuáles están siendo y cuáles van a ser los retosa los que se tendrán que enfrentar las empresas decada subsector. (capítulo 2. “Dinámica”, y capítulo3. “Ámbito tecnológico y organizativo”).

Estos retos se traducirán en estrategias concre-tas que llevarán a definir objetivos y prioridades, endefinitiva, a tener presente cuál es el valor añadidode cada puesto o función.

Este análisis nos ayudará a enmarcar la refle-xión sobre los requerimientos que cada una deestas áreas o funciones demanda al profesionalpara conseguir el desempeño esperado. (apartado4. 1. “Análisis ocupacional. Cualificación idónea yanálisis de las competencias clave”).

Después de hacer una valoración de la cualifi-cación actual, (apartado 4. 2. “Análisis de la cualifi-cación actual”), podremos concluir qué distanciaexiste entre la cualificación idónea, es decir, aque-lla requerida para desarrollar el ejercicio profesio-nal, de forma plenamente exitosa y satisfactoria.

A pesar de que gran parte del bagaje compe-tencial ha sido adquirido y desarrollado en la prácti-ca del ejercicio profesional, creemos interesante eilustrador hacer un recuento de los principales vehí-culos de cualificación. Haremos un breve repasotanto de la oferta privada como del sistema públicode formación y sus diferentes subsistemas, (aparta-

do 4. 3. “Análisis de las políticas y estrategias deformación”), para pasar a centrarnos en el subsiste-ma de Formación Continua, (apartado 4. 4.“Conclusiones y recomendaciones en materia deformación continua para los próximos años”), dondeharemos una breve valoración de las acciones rea-lizadas hasta ahora y presentaremos las recomen-daciones oportunas en cuanto a contenidos de for-mación, métodos y otros aspectos de carácterlogístico y organizativo.

Como es obvio, en este informe presentamoslas conclusiones que consideramos válidas paracada uno de los subsectores, dentro del sectorPublicidad. Una evaluación más pormenorizadadebe hacerse en el ámbito concreto de cada orga-nización. Para facilitar dicha tarea proponemos con-sultar las herramientas metodológicas para ladetección de necesidades de formación, quehemos utilizado a lo largo del presente estudio.(Cuaderno de Metodología).

INT

RO

DU

CC

ÓN

info

rmegeneral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

TAR

IA

info

rme

38

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

l volumen de inversiones es un indicador «relacio-nal» habitualmente utilizado en la identificación dela actividad económica, generalmente cruzado conla información contenida en otros indicadores. EnPublicidad, este dato es fundamental dado querefleja el «ouput» productivo o salida de produccióndel sector, ya que inversión en publicidad es sinóni-mo de volumen de actividad.

La inversión publicitaria en 1999, según el estu-dio InfoAdex, superó las expectativas generadas alo largo del ejercicio, al llegar a 1.730.115 millonesde pesetas, lo que representa un crecimiento del13,83% sobre los 1.454.202 millones de pesetasinvertidos en 1998.

Este crecimiento es el mayor experimentado porel Sector Publicitario desde la crisis de comienzosde la década. Un año más, y van cuatro seguidos,es posible afirmar que la inversión publicitaria cre-ció mucho más que el conjunto de la economíaespañola.

La inversión publicitaria global se reparte en dosmitades casi iguales: 893.098 millones de pesetasdestinados a los medios no convencionales, (el 51,6% del total); y 837.017 millones de pesetas inverti-dos en los medios convencionales (el 48,4 % res-tante). En el caso de Internet el crecimiento ha sidoespectacular, representando el 600% respecto a1998.

generalLA EVOLUCIÓN DE LA ACTIVIDAD

CONSIDERACIONES GENERALES

E

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

El sector sufre una enorme morbilidad empresa-rial, producida básicamente por el elevado númerode microempresas que soportan mal las turbulen-cias del mercado. Esto dificulta enormemente laestimación del número de empresas efectivamenteestablecidas en cualquier momento, por lo quehemos de movernos forzadamente en el terreno delas especulaciones. Las Federación Nacional deEmpresas de Publicidad, en base a su estudio “LasAgencias de Publicidad en España”, estima que elnúmero actual de empresas de publicidad superalas 8.490 para el conjunto de todas las actividadesy sectores de la comunicación comercial.

La desagregación por subsectores, responde,en términos porcentuales, al siguiente reparto:

•Agencias de Publicidad General: 23,3%

•Centrales de Planificación y Compra de Medios:0,5%

•Publicidad Directa: 4,3%

•Publicidad Exterior: 6,4%

•Exclusivas de Publicidad: 0,8%

•Estudios de Creación y Diseño: 2,7%

•Otras: 62,00%

Los datos anteriores son el resultado de unamuy elaborada revisión de los censos de empresadisponibles. No obstante, deben ser tenidos porestimaciones de actividad y empleo en un escena-rio que, como decimos, se caracteriza por el enor-

me flujo en la aparición y desaparición de empre-sas.

1.1 SENTIDO E INTENSIDAD

En un estudio como el que llevamos a cabo, unode los objetivos es analizar la dinámica del sector.Resulta obvio que predecir el sentido y la intensidadde la actividad del sector es la forma primera y másprecisa de encauzar una planificación de formación,que tienda a proveer el mercado de trabajo de lascualificaciones profesionales que las empresas vana requerir en función del incremento o alteración dela actividad.

Como decimos, ello resulta obvio, tan obviocomo difícil de pronosticar. Lo cual no nos exime dela responsabilidad de establecer los escenarios pre-visibles de actividad y de sus formas y mutaciones.

Más importante que predecir la evolución previ-sible, en un estudio como el que hemos desarrolla-do, es analizar las posibilidades de qué situacionescríticas puedan aparecer. En el caso de la adecua-ción de trabajadores a nuevas situaciones deriva-das de la evolución del sector y de la economíageneral, la criticidad se halla en determinar las posi-bilidades reales de que se produzcan repentina-mente situaciones traumáticas para las empresasy/o para sus trabajadores.

El trauma puede provenir de una repentina ace-leración de la actividad, un “boom” que impida unaadecuación armónica entre nuevos profesionales yla reconversión, y si fuere necesario, de los efecti-vos ya instalados. En sentido contrario, la previsión

39

info

rme

40

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

de una drástica recesión o decaimiento de la activi-dad.

Ambos procesos son desestructuradores de lasrelaciones de producción, afectan a todas las par-tes, y son la fuente no sólo de deseconomíasserias, sino más importante, la causa de traumas y,a veces, dramas personales o colectivos.

Una de las principales aportaciones de esteestudio debe centrarse en la estimación de la evo-lución de la actividad. Particularmente en la previ-sión de movimientos críticos, sean en forma deexpansión o «boom» de la actividad, o en forma derecesiones o “decaimientos”.

Preveer la aparición de puntos críticos enla dinámica de la actividad es un objetivode este estudio y una constante para laacción preventiva de la mesa paritaria,promotora de los planes de formación delsector.

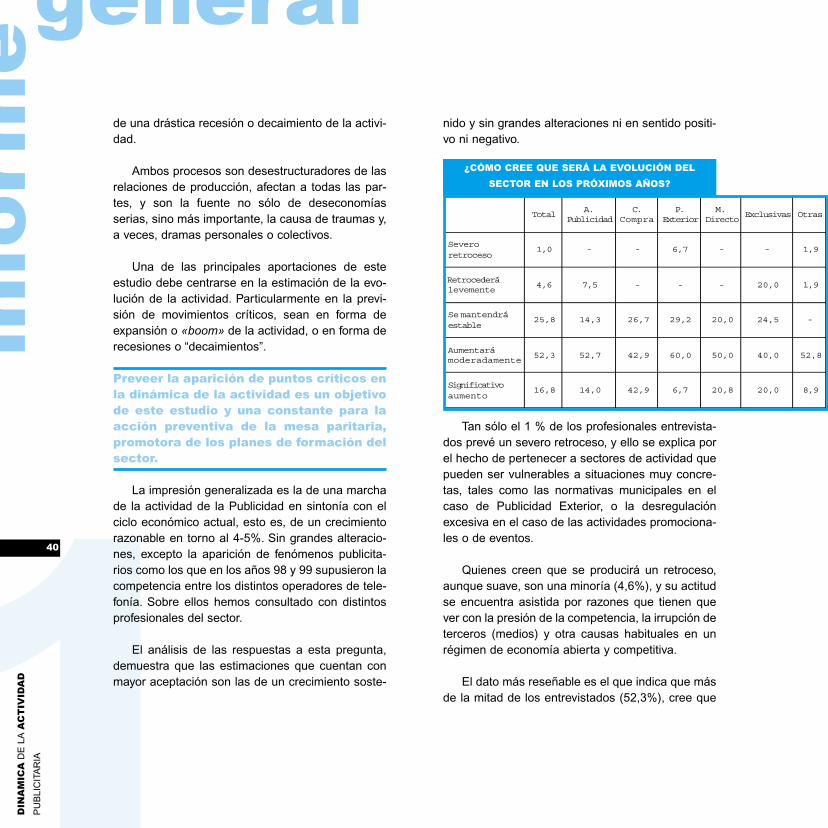

La impresión generalizada es la de una marchade la actividad de la Publicidad en sintonía con elciclo económico actual, esto es, de un crecimientorazonable en torno al 4-5%. Sin grandes alteracio-nes, excepto la aparición de fenómenos publicita-rios como los que en los años 98 y 99 supusieron lacompetencia entre los distintos operadores de tele-fonía. Sobre ellos hemos consultado con distintosprofesionales del sector.

El análisis de las respuestas a esta pregunta,demuestra que las estimaciones que cuentan conmayor aceptación son las de un crecimiento soste-

nido y sin grandes alteraciones ni en sentido positi-vo ni negativo.

Tan sólo el 1 % de los profesionales entrevista-dos prevé un severo retroceso, y ello se explica porel hecho de pertenecer a sectores de actividad quepueden ser vulnerables a situaciones muy concre-tas, tales como las normativas municipales en elcaso de Publicidad Exterior, o la desregulaciónexcesiva en el caso de las actividades promociona-les o de eventos.

Quienes creen que se producirá un retroceso,aunque suave, son una minoría (4,6%), y su actitudse encuentra asistida por razones que tienen quever con la presión de la competencia, la irrupción deterceros (medios) y otra causas habituales en unrégimen de economía abierta y competitiva.

El dato más reseñable es el que indica que másde la mitad de los entrevistados (52,3%), cree que

general

TotalA.

PublicidadC.

CompraP.

ExteriorM.

DirectoExclusivas Otras

Severoretroceso

1,0 - - 6,7 - - 1,9

Retrocederálevemente

4,6 7,5 - - - 20,0 1,9

Se mantendráestable

25,8 14,3 26,7 29,2 20,0 24,5 -

Aumentarámoderadamente

52,3 52,7 42,9 60,0 50,0 40,0 52,8

Significativoaumento

16,8 14,0 42,9 6,7 20,8 20,0 8,9

¿CÓMO CREE QUE SERÁ LA EVOLUCIÓN DEL SECTOR EN LOS PRÓXIMOS AÑOS?

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

se producirá un aumento moderado de la actividad.Si a este porcentaje se le suma el de aquellos quecreen que el aumento de actividad puede ser muyelevado (16,8%), entonces vemos que una inmensamayoría comparte un optimismo muy arraigado res-pecto a la actividad futura.

Las razones en que se basan para justificar suoptimismo se encuentran en la encuesta. A modode resumen, podemos decir que la confianza en laexpansión económica sostenida y en el poder esti-mulador de la innovación tecnológica son las ideasimperantes.

Los analistas y redactores del presente informeaceptamos esta impresión como el eje maestro delescenario de actividad en los próximos años. Peroqueremos advertir de una serie de fenómenos quepueden acelerar enormemente la actividad publici-taria en los próximos 5 años. Fenómenos que mere-cen un tratamiento con mayor detalle, para poderrelacionar su impacto con la cantidad y la calidad defuerza o capacidad de trabajo necesaria en ese pró-ximo futuro.

1.2 LA EVOLUCIÓN DE LA DEMANDA

Una cosa es la dinámica de la actividad y otradistinta la dinámica de la demanda. La estimaciónde la actividad se realiza filtrada sobre la opiniónque se tiene de la evolución de la demanda. Y cre-emos que existen espacios opacos, mecanismos dela demanda que no se han considerado con el rigornecesario y que podrían afectar enormemente a laactividad, sin que hayan sido previstos por los acto-res en el mercado.

A modo de ejemplificación de «habitación oscu-ra» de la demanda, podemos traer a colación elimportante papel que el flujo de capital tiene para laactividad publicitaria. Es notorio que la masiva pro-ducción publicitaria concentrada en EEUU, se debeen parte a que el dólar es la moneda refugio de laeconomía mundial. Las enormes reservas de capi-tal estimulan la producción en todos los sentidos yen particular de la publicidad en todas sus facetas.

Pues bien, si, como parece, otras monedas, enparticular el euro, consiguen frenar el monopolioque el dólar tiene como refugio de capital, algo queparece factible en los próximos años, entonces laactividad publicitaria sufrirá un enorme impulso,pues, además de la entrada de capital vivificador dela economía general, las diferencias de precios ycalidad de la obra publicitaria animarán la produc-ción en Europa.

Mantener la vigilancia sobre los fenómenos quetienen que ver con los flujos de capital es tan impor-tante para la industria publicitaria como mantener yelevar el nivel de competencia mostrado hastaahora.

Los flujos de capital van a jugar un papelesencia en la evolución de la actividad enlos próximos años

1.3 LA GENERALIZACIÓN DE LASPOLÍTICAS NON STOCK

Existe la impresión generalizada de que laPublicidad es una actividad que puede ser tenidapor indicador de alarma del ciclo económico.

41

info

rme

42

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

Cuando las cosas van mal, de lo primero que seprescinde es de la publicidad.

Puede que en el pasado esto haya sido así, y,por tanto, puede que se encuentre instalado en elsector un excesivo temor a la ralentización de lamarcha de la economía. Sin querer contrariar estasabia impresión sobre el efecto que la marcha de laeconomía tiene sobre la actividad publicitaria, síque creemos que deben apreciarse novedosassituaciones que afectan al concepto de Publicidad yal papel que juega en el conjunto de la cadena devalor añadido.

La generalización de las políticas non stock, sinalmacenamiento, producción según la demanda ojust in time, se encuentran cada día más implanta-das como sistema de producción para toda clase debienes y de servicios. La lógica de estos modeloses producir aquello y sólo aquello que sea deman-dado. La agencia de publicidad actúa así en dosdirecciones: satisfaciendo la demanda del anun-ciante y colmando las necesidades del consumidorlas cuales confluirán, por lógica, en un área comúnde necesidades.

En esta estrategia, la comunicación comercial,la publicidad del producto, adquiere una nuevadimensión.Ya no se trata de aumentar o disminuir elesfuerzo de comunicación y apoyarse en otrasestrategias de venta (lo que ocurre tradicionalmen-te), se trata de que el mensaje, la publicidad, formaparte estructural del propio bien o servicio. Ya nopuede prescindirse tan fácilmente de la publicidaddel producto, porque forma parte del mismo; sinpublicidad muchos productos y servicios simple-mente no pueden existir.

La publicidad ya no es sólo un servicioanexo a bienes u otros servicios, es parteestructural de los mismos

1.4 INTERNET Y OTRAS FORMAS DEEMISIÓN DE COMUNICACIONES

La aldea global que definiera McLuhan, y perfi-lada más recientemente con topónimos comoTelépolis (Echevarría) o mundo digital(Negroponte), se concreta fundamentalmente por laexistencia de un conglomerado de redes de difusiónde datos, imágenes, voz y sonido. Por ello, algunaspersonas se refieren al mundo naciente como la erade la información, el conocimiento o la comunica-ción.

Sea cual sea la atalaya desde la que se obser-va el poderoso entramado de redes digitales queconectan la práctica totalidad de los lugares de laTierra, el hecho cierto es que se trata de un red glo-bal de comunicaciones. El nuevo mundo se articu-lará en todas sus facetas en torno al proceso decomunicación. La Publicidad es esencialmentecomunicación. Sólo por esta razón habría que espe-rar un importante y sostenido crecimiento de lacomunicación comercial de la empresa como activi-dad económica.

Pero hay más, el despliegue de estos colosalesmedios está siendo en gran parte posible gracias ala vehiculación de mensajes publicitarios. Ya es unhecho reconocido que la expansión de la red másuniversal de cuantas se han desarrollado para usosciviles, Internet, está logrando un indudable gradode universalidad y complejidad gracias al sosteni-miento económico que la publicidad aporta. Sin la

general

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

Publicidad, Internet no habría avanzado hasta ellugar que ocupa hoy en la vida cotidiana de cre-cientes capas sociales en todo el mundo. El fenó-meno no ha hecho sino comenzar.

Las redes digitales de comunicación,internet, radio, TV, prensa, etc, puedenprovocar un salto, no sólo cualitativo enla producción de publicidad, sino tambiéncuantitativo.

La evolución del maridajePublicidad/Internet puede rastrearse desdeindicadores de actividad, como los quemiden la inversión publicitaria y su evolu-ción relativa respecto de la inversión gene-ral, incluidas estimaciones para los próxi-mos años, o puede seguirse según indicado-res de confianza que miden el nivel de acepta-ción de dichos medios.

No sólo los indicadores cuantitativos de inver-sión revelan un imparable y sostenido ritmo de laactividad en el medio Internet. Indicadores cualitati-vos reflejan asimismo esta tendencia. Por ejemplo,el indicador elaborado por la prensa experta eneconomía que mide el grado de confianza de losusuarios y lectores respecto a la publicidad enInternet.

Para ahondar más en esta cues-tión, sugerimos al lector visite la pági-

na web: http//www.recoletos.es/confe-rencias, donde además podrá encontrar

informaciones referidas al primer CongresoNacional de Publicidad y Marketing en Internet,que tuvo lugar, en Madrid, los días 8, 9 y 10 demarzo del año 2000.

Fuente: Grupo Recoletos.

1.5 PUBLICIDAD COMO FORMAESTRUCTURAL DE BIENES Y DE SERVICIOS

Uno de los lugares más comunes, una de lasopiniones más extendidas, compartida y aceptadapor la práctica totalidad de las personas implicadasen el sector de la Publicidad, es que ésta es el másfiel indicador de la tendencia de la economía gene-ral.

43¿ES EFECTIVA LA PUBLICIDAD ENINTERNET?

SÍ: 62,31%

NO: 37,69%

1995

1995

1996

1996

1997

1997

1998

1998

1999

1999

2000

2000

2001

2001

2002

2002

0

50.000

100.000

150.000

200.000

250.000

CRECIMIENTO DE LA PUBLICIDAD EN INTERNET

Fuente: Merrill Lynch

info

rme

44

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

generalSe dice que cuando la actividad económica

comienza a dar síntomas de cansancio, cuandocomienza la senoide descendente que de maneragráfica muestra la desaceleración del ciclo econó-mico, el primer identificador neto del desfallecimien-to es la desinversión en gasto publicitario, su ralen-tización o el crecimiento negativo sin ambages.Esta opinión no sólo está generalizada, sino que esplenamente compartida, justificadamente, por lapráctica totalidad de los actores de la actividadpublicitaria.

Decimos justificadamente, y a ello queremoshacer referencia. En un análisis histórico del com-portamiento de la actividad publicitaria respecto delciclo de la economía general, efectivamente se per-cibe una caída más profunda y anticipada a laralentización de la actividad; peor aún, la recupera-ción suele postergarse a la consolidación del ciclode la economía general, con lo que el valle de acti-vidad es más ancho y más profundo que el del ciclogeneral.

Tal cuestión es de una lógica que está ligada alpapel dinamizador o estimulador que la publicidadejerce sobre la demanda. Cuando ésta se hallaextenuada por decaimiento de la actividad econó-mica general, el comportamiento tradicional delanunciante ha sido el de esperar mejor momentopara estimular sus ventas, recortar el gasto en ésta,y concentrar el esfuerzo destinado a publicidad enotros factores animadores de la actividad, como lainversión tecnológica, la inversión en nuevos dise-ños, desarrollos de estrategias alternativas, etc.,etc.

La reiterada y contrastada actitud de los anun-ciantes a lo largo de la historia, justifica, como deci-mos, el muy extendido mito sobre el papel quejuega la Publicidad como indicador referencial deldecaimiento de la actividad general. Y ello debe sertenido por muy probable en los cambios de cicloeconómico venideros.

No obstante, los analistas y redactores de esteinforme creemos advertir algunas circunstanciasque aminorarán en el futuro este papel. El cambiode rol de la actividad publicitaria, en el «vaivén» dela actividad económica, se producirá por el papelnovedoso que la Publicidad comienza a jugar comoparte estructural de determinados bienes y, sobretodo, de determinados servicios.

Como decíamos en el epígrafe anterior, las for-mas de producción «bajo demanda» o just in time,fuerzan a introducir la estimulación de la demandacomo parte del propio producto, por lo que si seaspira a desarrollar cualquier tipo de proyecto pro-ductivo, no puede renunciarse a ninguna de susfases, y menos que a ninguna otra, a aquélla quepone en marcha el dispositivo de producción: esti-mular la demanda.

En el caso de los servicios, sobre todo de losservicios innovados, resultado de la aplicación denuevas tecnologías para la satisfacción de necesi-dades personales y colectivas, la composiciónestructural de la publicitación como parte integrantedel propio servicio resulta paradigmática. Si recapa-citamos, podemos apreciar que la mayor parte deesos servicios son totalmente inmateriales, su valorañadido radica en la transmisión de una informa-ción, la solución de una cuestión vital abstraída en

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

una serie de prestaciones, la facilitación del accesoa determinadas situaciones, etc.

Piénsese en dos ejemplos palmarios, la telefo-nía y la banca. En ambos casos su potencial degeneración de valor añadido es incomparable, ladiversidad de productos que pueden poner a dispo-sición de la demanda es de un orden enesimal. Nilos productos bancarios ni los de telefonía tienenmaterialidad. La presentación, la comunicación alpúblico, la identidad, no ya de marca, sino del pro-pio servicio, y la diferenciación respecto de la com-petencia, pasa inexorablemente por una estrategiacomercial basada, prioritariamente, en la publicidadde sus productos (servicios).

En la producción bajo demanda (just intime) y en los servicios innovados, elestímulo de la demanda (publicidad)forma parte del propio producto, sea unbien, sea un servicio o una mezcla conbi-nada de ambos.

Ambas situaciones, las políticas de producciónbajo demanda y la creación de nuevos servicios,son los puntales de la economía avanzada deOccidente y la tendencia de la economía mundial.La absoluta identificación del producto o servicio ysu mensaje (publicidad) en estas estrategias, nosinducen a pensar que la convencional situación dela Publicidad como indicador del decaimiento de laactividad general de la economía, puede comenzara formar parte de una historia superada.

1.6 EVOLUCIÓN DEL EMPLEO

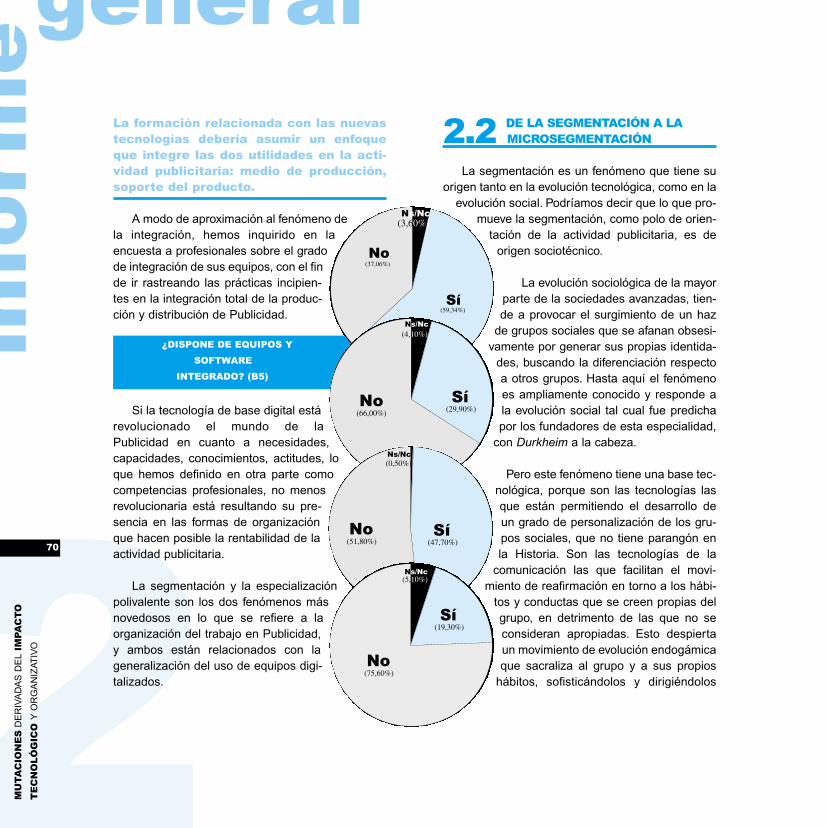

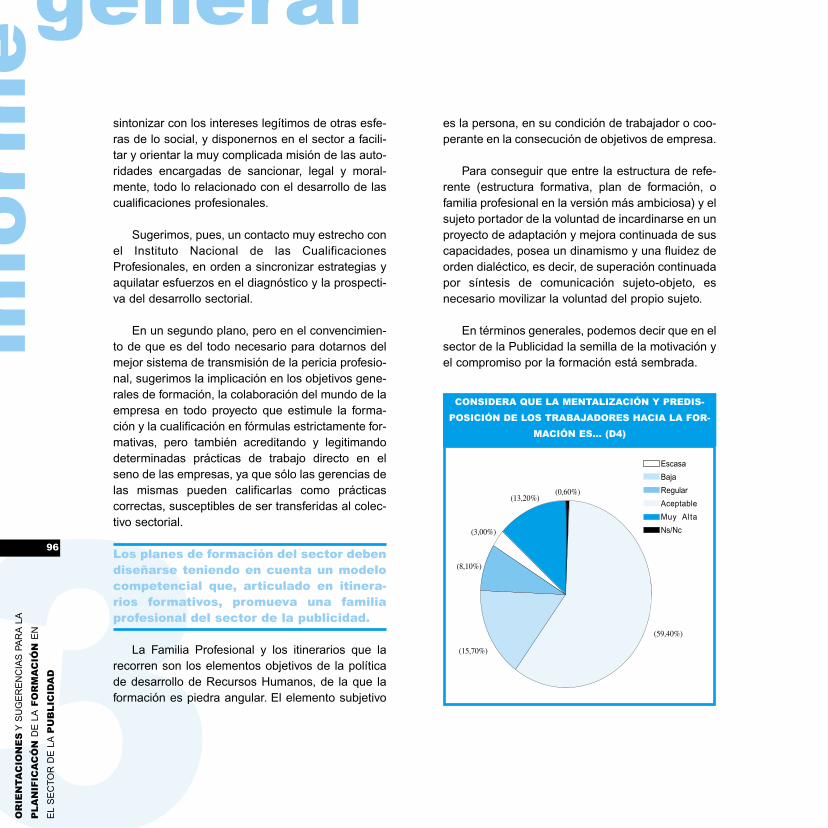

Hemos sondeado la opinión de los profesiona-les del sector respecto de la evolución del empleo.Los resultados se exponen en la tarta que aparecedebajo.

Para desagregar la información y asíidentificar de mejor modo cuáles

son lo nichos de ocupación delfuturo, hemos pedido a

nuestros informantes querealizasen estimacionesde evolución del empleo,teniendo en cuenta lasdistintas bandas ocupa-

cionales.

La expansión del empleoanida en las ocupaciones ligadas

a la creatividad y la actividad comercial.Especialistas en multimedia, diseñadores y progra-madores de páginas web, técnicos e informáticosen general, se consideran espacios ocupacionalespropensos a la expansión.

En el lado opuesto, la depresión o retroceso notiene nombre propio. Quienes estiman que se pro-ducirá un retroceso del empleo lo perciben comoalgo generalizado, extensible a todas las ocupacio-nes. Tan sólo las áreas de administración se perci-ben como espacios extraordinariamente proclives ala pérdida de puestos de trabajo.

45

¿CÓMO AFECTARÁN LOS CAMBIOS A LA EVOLUCIÓN DEL EMPLEO?

(47,25%)

(42,14%)

(7,61%)(3,00%)Ns/Nc

Retrocederá

Se mantendráestable

Aumentará

info

rme

46

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

isto desde la óptica de la dinámica del sector,Comunicación Total viene a ser una metáfora expor-tada desde los gabinetes de marketing e incorpora-da al lenguaje de la Publicidad, que hace referenciaa una nueva configuración de la cadena de valorañadido, que liga a productores, anunciantes, publi-citarios y consumidores.

En el formato convencional de la cadena devalor añadido, el productor genera un conjunto debienes o de servicios que pone en el mercado parasatisfacer una serie de necesidades. Utiliza meto-dologías de mercadotecnia o marketing para detec-tar del mejor modo posible la necesidad del consu-midor, y publicita sus logros (de producción y mer-cadotecnia) mediante técnicas de comunicacióncomercial o Publicidad.

Esta cadena de generación de valor se presen-ta formada por bloques cuasi estancos, unidos poruna cadencia que da prioridad a la producción enprimer lugar, secundariamente la aplicación de téc-nicas de incentivación de la demanda o marketing,y finalmente redondea el esfuerzo mediante laexplicitación publicitaria ante el consumidor en losmomentos previos (en el tiempo o en el espacio) ala compra.

La cadena de valor añadido se presenta asífraccionada. Las empresas que aspiran a participaren esta cadena deben ubicarse en algún lugar deesta estrategia, y para ello han debido especializar-se en algún o algunos procesos propios de cada

generalLA COMUNICACIÓN TOTAL Y

LOS SERVICIOS PLENOS

V

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

una de la fases, Producción, Marketing oPublicidad.

En el momento actual, la participación en losmercados de cualquier tipo de producto o de servi-cio, comienza a requerir una composición de lacadena de valor añadido, en la que las tres fasessiguen siendo elemento clave, pero ya no se produ-cen de manera aislada o estanca, sino de maneracoordinada y simultánea.

Counicación total es una metáfora nacidadel mundo del marketing y de la paublici-dad, que hace referencia a una nuevaconfiguración de la cadena convencionalde generación de valor añadido.

Como hemos sostenido en otro lugar de esteinforme, el espacio entre la oferta y la demanda debienes o de servicios tiende a reducirse. La reduc-ción es fruto de un acercamiento selectivo entreofertantes y demandantes de productos. Quienespromueven ese acercamiento son básicamente losgabinetes de marketing, definiendo los pulsos de lademanda y trasladándolos a producción comorequerimientos incorporables en los nuevos produc-tos, y los publicitarios mostrando en su más profun-da virtualidad la diferencia de unos u otros produc-tos, y trazando el camino por el que conectar demodo más estrecho y directo con el potencial con-sumidor.

Esta lógica, que enlaza de manera muy trabadaanunciantes o productores y consumidores, recibeel nombre de Comunicación Total. Y es con todaseguridad un acto comunicativo, pues se produceun flujo de doble canalización anunciante/consumi-

dor y de éste último nuevamente con el anunciante.La evolución de los métodos de mercadotecnia (deventa y de marketing), así como de Publicidad, asu-men ese papel de vía de comunicación de doblesentido.

Y este nuevo rol tiene una importancia funda-mental para la estrategia de las empresas dePublicidad, y por supuesto de las formas y alterna-tivas de aplicación de fuerza o capacidad de traba-jo, que es nuestro objetivo.

Si en el modelo convencional, el publicitariotrata de informar a un público objetivo de la presen-cia de determinado tipo de productos, en las estra-tegias de Comunicación Total, el comunicador seconvierte en un intérprete que otorga sentido al len-guaje diferenciado del productor de bienes o de ser-vicios y al consumidor de los mismos.

Huelga decir que tal evolución del rol de laPublicidad tiene un impacto transformador de todala actividad publicitaria. El paso de la ejecución deun papel estático, monocorde, estancado entre losdeseos de un anunciante que se expresa con ambi-güedad y un público objetivo que se diluye en lomasivo, a un papel dinámico que tiende a concretarlos objetivos del anunciante y proyectarlos sobre elcolectivo más sensible a este mensaje, es un saltocuántico que implica, ante todo, un incrementoexponencial del conocimiento en el interior de laempresa.

La empresa de Publicidad del futuro será unaempresa cuyo máximo valor residirá en el conoci-miento acumulado de experiencias y conocimien-tos.

47

info

rme

48

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

Bajo la formula de comunicación total, elpublicitario juega un papel de intérpretede los deseos de las distintas partes,anunciantes y consumidores.

Otra cosa es el grado de maduración del nuevomodelo, de su extensión, comprensión y aceptaciónpor parte del colectivo de trabajadores y gestoresdel sector.

2.1 A LA BÚSQUEDA DE UN NUEVOESPACIO

La maduración del modelo convencional y eltránsito a modelos innovados, como el que se perfi-la bajo el concepto de Comunicación Total, no seproduce de una manera homogénea o continuada.Ni todos los publicitarios se hallan presionados paratrabajar en esta línea, ni todos los anunciantes per-ciben con idéntica claridad que ésta sea la vía deevolución. Lo que sí puede decirse es que laComunicación Total es parte del futuro que se nosreserva a quienes aspiramos a ejercer la profesiónen el sector de la Publicidad.

El cuadro anterior tiene múltiples lecturas, porello incluimos el conjunto de resultados desagrega-dos por sector de actividad. Una primera lectura nosmuestra cómo son una minoría quienes estimanque su actividad se va a ver extremadamente alte-rada por la evolución general en régimen de econo-mía abierta.

general

TotalA.

PublicidadC.

CompraP.

ExteriorM.

DirectoExclusivas Otras

De forma escasao nula

19,3 19,4 - 26,7 25,0 - 18,9

De formamoderada

55,8 55,9 28,6 53,3 45,8 80,0 62,3

De formadrástica

5,6 4,3 42,9 6,7 4,2 - 3,8

Ns/Nc 19,3 20,4 28,6 13,3 25,0 20,0 15,1

¿ EN QUÉ MEDIDA VA A AFECTAR A SU EMPRESAEL FENÓMENO DE LA ECONOMÍA ABIERTA?

6 (4,00)

5 (14,20)

4 (9,60)

3 (36,50)

2 (14,70)

1 (32,50)

0%

5%

10%

15%

20%

25%

30%

35%

40%

Seguir como hasta ahora

Integración

Especialización

Concentración

Diversificación

Otros

1

2

3

4

5

6

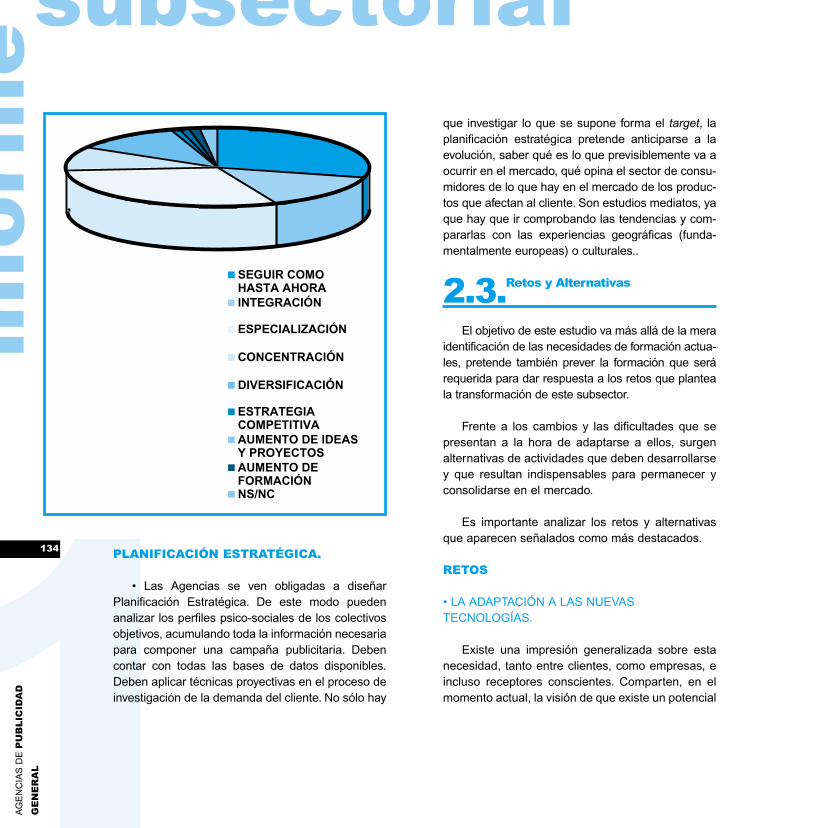

1 2 3 4 5 6

¿CUÁL ES LA ESTRATEGIA MÁS CONVENIENTE ASEGUIR POR SU EMPRESA?

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

El 36,5 % de los profesionales entrevistados,considera que la especialización es la respuestamás acertada a los retos del futuro. La diversifica-ción de actividades, mencionada por el 14,2% es latercera respuesta más valorada, sólo superada porla de aquellos que confían en la estrategia, ya pues-ta en marcha para afrontar los retos del futuro. Aquíse concentran el 32,5% de las respuestas.

La confianza en sí mismos que demuestranestos profesionales debe ser muy bien valorada. Loque nos resulta difícil de estimar es cuánto de esaautoconfianza se asienta en el análisis y la evalua-ción de los retos, y cuánto en la pura tradición o enlo consuetudinario.

Dado que una de las responsabilidades de esteestudio es el de avanzar escenarios previsibles deactividad futura, apostamos por la ComunicaciónTotal, y por lo que ello supone, lo cual, sin dudaalguna, forma parte del escenario más factible delfuturo inmediato.

De modo que, asumiendo el que algunas de lasugerencias que aquí expongamos no obtengan unrespaldo unánime, no podemos sustraernos a mar-car líneas de acción de empresa, o dinámica secto-rial, que creemos plenas de futuro, a las que portanto debiéramos anticiparnos con la puesta enmarcha de los programas formativos más adecua-dos.

Como apuntamos en el anterior apartado, elmodelo convencional, que todavía marca el ascen-dente en la fijación de objetivos de producciónpublicitaria, y en el aprovisionamiento de capacidadde trabajo para cumplirlos, prefija una actividad par-

celada de manera estancada, que determinadasempresas se ocupan de rellenar. Cada empresa seespecializa en una determinada parcela.

Como ha quedado dicho, en el modelo deComunicación Total no existen parcelas estanca-das, sino vasos comunicantes. El nexo de unión detodos los grupos humanos (empresas), que puedenparticipar en un proceso de creación de valor, noestá prefijado de antemano. Cada grupo participaen todo aquello que pueda generar valor.

Las empresas de publicidad, liberadas deuna excesiva parcelación de las activida-des, pueden ubicarse en los espacios quegeneran mayor valor añadido.

El proceso de generación de valor está abiertoa cuantos puedan aportar, con su pericia, habilidad,inteligencia o imaginación, nuevas formas de incre-mento del mismo.

La ubicación óptima es aquella que permite a laempresa de Publicidad realizar las misiones en lasque se siente confiada, aquellas en las que produ-ce un notorio incremento de valor genérico del pro-ceso y una rentabilización del propio esfuerzo.

No existirá, pues, un lugar predeterminado parala empresa de Publicidad. Como muchas empresasya han percibido, los servicios plenos, la capacidady la vocación de intervenir en todas las fases delproceso de generación de valor, es el mejor lugar.

Otra cosa será la situación puntual, la ubicaciónde la empresa en cada momento y la rentabilizaciónde la participación de la misma. Pero ello será una

49

info

rme

50

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

cuestión de oportunidad del momento, de apeten-cias, de compromisos, de capacitación y finalmenteelección por propia convicción. En definitiva, dedecisión de la dirección y del nivel de compromisodel grupo humano con determinadas tomas dedecisión.

El concepto más extendiso de serviciopleno, puede ser interpretado como eldarse la oportunidad de participar entodas las fases del proceso de produc-ción.

Lo que resulta un hecho capital es que si laempresa de Publicidad aspira a participar en lasfases que generan mayor valor añadido, y asumeque no siempre han de ser las mismas, pudiendointervenir de manera discrecional en un abanicoamplio de procesos, debe prepararse para esa par-ticipación.

Pasar de participar en un proceso lineal, comoresulta el modelo convencional, a engrosar la listade colaboradores solidarios que se afanan en unproyecto común - llámese Comunicación Totaldesde la óptica del anunciante, Servicio Plenodesde la atalaya de la empresa de publicidad -,implica una auténtica catarsis que afecta tanto a laorganización de la empresa, como a la dotaciónprofesional de la personas que la componen, comofinalmente a la propia filosofía y cultura de laempresa, que es la responsable última de la mar-cha de la misma.

Por ello, la primera implicación inferida de insta-larse en el proceso de Comunicación Total, comoempresa suministradora de los flujos comunicativos

necesarios (servicios plenos), es el de una revisióncrítica de los valores de empresa, de la orientaciónimplícita en la cultura, y en los esfuerzos que debanrealizarse para liderar un salto de una a otra situa-ción.

El paso de una actividad convencionalestanca a la actividad imbricada quesupone la comunicacióntotal y la presta-ción de servicios plenos, implica el des-pliegue de una enorme capacidad de lide-razgo.

2.2 DEL LIDERAZGO A LACAPACITACIÓN

El tránsito de una a otra situación es el resulta-do del esfuerzo conjunto. La empresa entera, comocolectivo con objetivos compartidos, debe asumirque se halla ante un reto que puede significar lapervivencia en el ámbito profesional de laPublicidad.

La dirección juega un papel decisivo. Es obvio yredundante decir que sin el convencimiento plenode los estamentos directivos no puede llevarse ade-lante una transformación del calado que venimosapuntando.

Todo parece indicar que las direcciones seenfrentan al reto innovador, pero ocurre que enmuchas ocasiones ciertas contingencias del nego-cio animan a la dirección a tomar una decisión refe-rida a la puesta en marcha de una estrategia decambio que puede frustrase en el futuro, paralizar-se o verse insuficientemente apoyada.

general

informe gene

ral

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

Creemos que este fenómeno, más habitual de loque nosotros desearíamos, se debe en principio auna falta de desarrollo de los recursos humanosimplicados en la dirección y la gerencia de las másaltas responsabilidades en la empresa. Por estarazón, el inicio de toda acción de cambio deberíacomenzar por trazar un plan que contemple unadeterminada evolución de las capacidades profesio-nales de las personas encargadas de la direcciónde la empresa.

Sólo existe una forma de motivar a la alta direc-ción para emprender una acción que, en principio,no ha nacido en su espacio de toma de decisiones:Mostrar y evidenciar el beneficio que el grupogerenciado obtendrá de la asunción de nuevas pau-tas y nuevos hábitos de dirección.

El cambio en la orientación del negocio confierea la alta dirección la más compleja de las respon-sabilidades, poner en marcha un programa deacción que contra viento y marea, al margen dehábitos y costumbres, enfrentado a las inercias yresistencias propias de toda empresa, proyecta algrupo humano hacia un nuevo espacio que, retadorpor desconocido, alberga todo tipo de alternativas,y por tanto de vías de expansión del negocio y de laprofesionalidad del grupo humano.

Tan hercúlea misión sólo puede cumplirse si sedispone de una dotación profesional directiva abso-lutamente innovadora. Nos referimos al liderazgoque debe ser cultivado por la alta dirección. El únicodesarrollo de recursos humanos aplicable a la altadirección es potenciar y mejorar sus dotes de direc-ción, que no es otra cosa que sofisticar su capaci-dad de liderazgo.

Ahora bien, el liderazgo que debe estimularseno es aquel tipo que definiera Max Weber comoliderazgo carismático, que consigue la adhesión y elseguimiento ciego e irreflexivo del grupo. La apues-ta de las empresas de Publicidad debería orientar-se por un estilo de liderazgo más implicado en lapropia dinámica del grupo. No se trata de dirigir algrupo, se trata de impulsarlo. Debiéramos definirlocomo liderazgo transformador.

El liderazgo necesario en el sector de Publicidadpara adaptarse a los cambios del futuro coincidecon la opinión de terceros.

El liderazgo de las empresas de publici-dad debe ser una fuerza capaz de provo-car en otros la liberación de su energíainterior, para alcanzar y esclarecer lasmetas que se han impuesto para lograr sudignificación y a de aquellos entre quie-nes convive, lo que supone de hechosuperar el estado de cosas prevaleciente.

Sobre la base de la pluralidad y la diversidad, ellíder debe ser capaz de convocar las voluntadesindividuales, crear un magma de enorme potencia-lidad, para provocar un salto de grado de la propiaorganización que va mucho más allá de la atenciónescrupulosa a la cuenta de resultados.

Uno de los frenos a la actividad transformadorade la dirección es su dedicación monotemática,obsesiva a veces, a determinadas esferas de laempresa, olvidando o manteniendo en muy segun-do plano esferas internas de la empresa y del exte-rior de la misma. Esta dedicación, como decimos aveces patológica, es un freno. Conviene levantar la

51

info

rme

52

1DIN

AM

ICA

DE

LA

AC

TIV

IDA

DP

UB

LIC

ITA

RIA

cabeza de los asuntos internos para poder dotar ala organización de las miras y del horizonte quepermiten a una empresa confiar en su futuro.

El programa de acción externo para la alta direc-ción, destinado a la oxigenación, a la acumulaciónde experiencias, a la contrastación de la propiavivencia directiva, en definitiva, a capitalizar laenergía que no puede encontrarse en el seno de lapropia empresa, y a relativizar la conducta y las res-puestas dadas a los retos del negocio. Esta apues-ta debería sustentarse sobre las bases de:

• Encontrar tiempo. Avanzar en la delegación deresponsabilidades y tareas por la liberación de lasmismas.

• Conectar con el interior alejado del centro de latoma de decisiones.

• Estrechar lazos con el exterior, participar en actossectoriales, promover foros y trasmitir a nuevasgeneraciones las dotes directivas alcanzadas porla excelencia de su organización.

Sólo con una relativa emancipación de la coti-dianeidad de la actividad de la empresa, el gestorlíder dispondrá de la energía y los criterios necesa-rios para cumplir su misión fundamental dentro dela estrategia de renovación, pues nunca debe dete-nerse el proceso de mejora continua.

Advertimos que, dada la vigencia de políticas deempresa orientadas a los servicios plenos a cliente,y dado que la creatividad, inherente a la producciónpublicitaria, ha originado una fuerte capacitaciónpolivalente en un elevado número de trabajadores

del sector, cabe decir que, además de impulsar lasestrategias de liderazgo y sus correlatos formativos,debería realizarse un esfuerzo por acercarse a losespacios de generación de valor añadido más ale-jados de la publicidad, pero con los que habrá quetomar contacto en orden a promover una renova-ción como los cambios exigen.

2.3 LA PUBLICIDAD EN LAS NUEVASESTRATEGIAS DE MARKETING

El marketing ha evolucionado de la mano de losinstrumentos de análisis y evaluación de la deman-da. El progreso de las herramientas del marketingtradicional, permite desarrollar un concepto marke-tiniano alternativo, que resulta absolutamente trans-formador: Implicar a la propia demanda en la tomade decisiones sobre lo que se produce, cuándo seproduce, en qué calidades, etc.La función de losdepartamentos de marketing ha pasado del estímu-lo de la demanda a ser, virtualmente, los interlocu-tores de ésta en el seno de las organizaciones pro-ductivas.

Los técnicos de marketing son los repre-sentantes del consumidor en el seno dela marca. La publicidad es la actividadfedataria del compromiso de la marca conel consumidor.