diagnostico kinoa

65

“AÑO DE LA DIVERSIFICACIÓN CULTURAL Y DEL FORTALECIMIENTO DE LA EDUCACIÓN” Diagnóstico de la Empresa KINOA S.A.C. RESULTADO: Agosto del 2015 REALIZADO POR: Jefe de Recursos Humanos

-

Upload

fernando-mercado -

Category

Documents

-

view

227 -

download

0

description

diagnostico de la situación actual de la empresa kinoa

Transcript of diagnostico kinoa

“AÑO DE LA DIVERSIFICACIÓN CULTURAL Y DEL

FORTALECIMIENTO DE LA EDUCACIÓN”

Diagnóstico de la Empresa

KINOA S.A.C.

RESULTADO:

Agosto del 2015

REALIZADO POR:

Jefe de Recursos Humanos

1

INFORME: N°01-2015-EKSAC

Al: Ing. Fernando Araujo Roncal

Gerente General

De: Ing. Carlos Segura Castañeda

Jefe de Recursos Humanos

Asunto: Informe del diagnóstico de la situación actual de la empresa

“KINOA S.A.C.”

Fecha: Agosto del 2015

I.ANTECEDENTES

La empresa KINOA S.A.C. fue fundada en el año 2011, en la Ciudad de Chiclayo,

Lambayeque, por el ingeniero comercial Cayetano Gonzales Risco; cuya visión fue la

industrialización y comercialización de la quinua para el mercado internacional.

La empresa comenzó adquiriendo la materia prima de la parte andina del Perú, como las

ciudades de Puno, Ayacucho y Arequipa; siendo estas 3 ciudades las principales

proveedoras de tal grano. Desde su fundación, las áreas de la empresa quedaron

organizadas de la siguiente manera:

2

Gráfico N°01: Organigrama de la empresa KINOA S.A.C.

Supervisor

1()

Asistente (1)

Operarios (4) Montacarguistas (2)

Asistente (1)

Supervisor 1 Supervisor 3

12 Operarios

Limpieza Seguridad

Supervisores (3) Asistente (1)

SECRETARIA

Supervisor

1()

Asistente (1)

JEFE DE

PRODUCCIÓN JEFE DE RECURSOS

HUMANOS

JEFE DE

LOGÍSITCA

JEFE DE

MANTENIMIENTO

JEFE DE

CALIDAD

GERENTE

COMERCIAL

CONTADOR

ADMINISTRADOR

GENERAL

GERENTE GENERAL

SUB GERENTE

SECRETARIA

JUNTA DIRECTIVA

ASESOR DE

MARKETING

Supervisor 2

Fuente: Datos de la empresa

II. Situación actual

El diagnóstico se ha realizado evaluando cada área de la empresa, recalcando sus

características más destacadas, así como los problemas en la que la empresa se

encuentra.

A continuación se detalla el diagnóstico de las distintas áreas de la empresa KINOA

S.A.C.

2.1. Área Administrativa

El área administrativa de KINOA S.A.C. ayuda a operar de forma eficiente y eficaz, que

se encuentra a cargo del administrador y el contador, cuya función principal está

enmarcada en la planificación, coordinación, dirección y ejecución de las labores

encomendadas, a su vez esta área se divide en:

Área comercial: Encargados del presupuesto institucional de una forma vigorosa

y eficiente.

Área de recursos humanos: Brindan a la organización un recurso humano

compenetrado y eficiente. También enmarcan las funciones de selección,

capacitación, desempeño, relaciones laborales, etc.

Área logística: Su función es dotar a la organización de los bienes y servicios

necesarios para que el área de producción se desempeñe correctamente. Dentro

de sus actividades también se encuentra el control de inventarios, el

abastecimiento permanente de insumos y el mantenimiento de equipos e

instalaciones de la organización.

a) Misión

Ofrecer a nuestros clientes productos andinos de alta calidad y elevado potencial

alimenticio, cuidando el medio ambiente y buscando en nuestros empleados un

equilibrio en el desarrollo personal y profesional.

b) Visión

Ser una empresa líder en productos alimenticios andinos, mejorando

continuamente nuestros estándares de calidad, que mejoren la calidad de vida de

nuestros clientes y colaborando con el crecimiento sostenible de nuestra

industria.

c) Manual de procedimientos administrativos

Se tiene por objeto definir como se realizaran las compras de bienes y servicios. Los

procedimientos se encuentran constituidos para la ejecución de los siguientes

aspectos:

Procedimiento para la compra de quinua.

Procedimiento para ingreso a caja.

Procedimiento para pago de proveedores.

4

Procedimiento para pago de remuneraciones.

Procedimiento para vacaciones.

d) Manual de organización y funciones

Este manual permite organizar el trabajo de las personas, para lo cual el desarrollo

de cada uno debe ser resultado de una dinámica operativa y acorde al desarrollo de

la empresa.

El manual tiene por finalidad la operación adecuada de todos los niveles jerárquicos,

administrativos, apoyo y operativos, en el alcance de los objetivos trazados por la

alta dirección.

Bases trazadas:

Llevar un control interno sólido.

Instituir responsabilidades en todas las áreas y cargos que contempla la

estructura organizacional de KINOA S.A.C.

Recurrir como orientación y medio de enseñanza continuo al personal que

desempeña un cargo determinado, llevando una adecuada supervisión.

Establecer relaciones de coordinación, autoridad y canales de comunicación

fluida y formal, para evitar el desconcierto e incertidumbre en el manejo de las

actividades.

Cabe resaltar un aspecto importante en el diagnóstico de esta área, es que a pesar que

KINOA S.A.C. cuenta con manuales básicos para la realización de sus operaciones, el

personal no tiene muy claro las funciones que debe desempeñar; ocasionando de tal

forma el incumplimiento de los ítems estipulados en cada uno de ellos, razón por la cual

les impide proponer mejoras en sus respectivas áreas.

2.2. Área de recursos humanos

2.2.1. Número de Trabajadores por Área:

La tabla N° 1, muestra cómo se encuentra organizado el recurso humano de la Empresa

KINOA S.A.C. Son seis áreas importantes: área de producción, área de recursos

humanos, área de logística, área de mantenimiento, área de calidad y área comercial, las

cuales están dirigidas por el Ingeniero Fernando Araujo Roncal, Gerente General de la

empresa. El área de producción se encuentra a cargo del Jefe de producción, quien

maneja un grupo de 20 personas entre supervisores y operarios de producción. El área

de Recursos Humanos se encuentra a cargo del Jefe de Recursos Humanos, el cual tiene

un asistente. El área de Logística se encuentra a cargo del Jefe de Logística, quien

maneja un grupo de 8 personas entre supervisores, asistentes, operarios y

Montacarguistas. El área de Mantenimiento se encuentra a cargo del jefe de

Mantenimiento, quien tiene a cargo un supervisor y un asistente. El área de Calidad se

encuentra a cargo del jefe de Calidad, quien tiene a cargo 3 supervisores y un asistente.

Finalmente está el área comercial, que se encuentra a cargo por el gerente comercial,

que tiene a su cargo a una secretaria y asesor de marketing.

5

Tabla N°01: Puestos de Trabajo en la empresa KINOA S.A.C

ÁREA CARGO GRADO DE INSTRUCCIÓN CANTIDAD

GERENCIA

GERENTE GENERAL Doctorado 1

SUB GERENTE Magister 1

ADMINISTRADOR

GENERAL Magister 1

CONTADOR Titulado 1

SECRETARIA Estudios técnicos 1

PRODUCCIÓN

JEFE DE PRODUCCIÓN Magister 1

SUPERVISOR Titulado 3

OPERARIOS Secundaria Completa/ Estudios Técnicos 12

LIMPIADOR Secundaria Completa 3

VIGILANTE Secundaria Completa 1

RECURSOS HUMANOS JEFE DE RRHH Titulado 1

ASISTENTE Bachiller 2

LOGÍSTICA

JEFE DE LOGÍSTICA Titulado 1

SUPERVISOR Titulado 1

ASISTENTE Bachiller 1

OPERARIOS Secundaria Completa/ Estudios Técnicos 4

MONTOCARGUISTAS Secundaria Completa/ Estudios Técnicos 2

MANTENIMIENTO

JEFE DE MANTENIMIENTO Titulado 1

SUPERVISOR Titulado 1

ASISTENTE Bachiller 1

CALIDAD

JEFE DE CALIDAD Titulado 1

SUPERVISOR Titulado 3

ASISTENTE Bachiller 1

COMERCIAL

GERENTE COMERCIAL Titulado 1

ASESOR DE MARKETING Titulado 1

SECRETARIA Estudios Técnicos 1

TOTAL 48

Fuente: Datos de la empresa

2.2.2. Porcentaje de Participación de los Trabajadores:

En el Gráfico N°02 se muestra con detalles porcentuales la participación de los

trabajadores de cada área de la empresa.

6

Gráfico N°02: Porcentaje de participación de los trabajadores en cada una de las diferentes

áreas

Fuente: Datos de la empresa

El gráfico N°02 nos muestra que la empresa emplea mayor recurso humano en el área

de producción, con un 42% del total de trabajadores, sin embargo, el área Comercial, de

Mantenimiento y de RRHH son las que poseen menos intervención del personal, lo que

indica que KINOA S.A.C. por ser una empresa de exportación de quinua, requiere

mayor personal en el área de producción.

2.2.3 Cumplimiento de Metas.

KINOA S.A.C. se ha propuesto metas de ventas desde el año 2012 hasta la actualidad,

lo cual ha comprometido con mucho refuerzo a las áreas de producción, recursos

humanos, logística y calidad. Para el cumplimiento de las metas se midieron y

analizaron dos indicadores: asistencia y eficacia, que permitan conocer cuán

comprometida estaba cada área con el trabajo que se realiza. Cabe recalcar que el ítem

de eficiencia se va a detallar en las áreas de Producción. Financiera y Comercial.

Gráfico N°03: Cumplimiento de Metas del año 2012

Fuente: KINOA S.A.C

10%

42%

6%

19%

6%

10%

6%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

GERENCIA

PRODUCCIÓN

RRHH

LOGÍSTICA

MANTENIMIENTO

CALIDAD

COMERCIAL

0%

20%

40%

Área deProducción

Área deRR.HH

Área deLogística

Área deCalidad

32% 25% 23% 20%

40%

18% 20% 22%

Asistencias Eficacia

7

En el gráfico N°03 se muestra que el área de producción en el año 2012 tuvo mayor

cantidad de asistencias a comparación de las demás áreas, puesto que, tal área se sentía

comprometido directamente con la meta, por lo cual, el Jefe de Producción tomó

medidas para comprometer e impulsar a su equipo de trabajo a conseguir los objetivos.

Por otro lado, en el caso de la eficacia (realización de objetivos), el área de producción

tuvo mejores resultados; dicho porcentaje indica que de todos los objetivos trazados

como empresa, se cumplió el 40%.

Gráfico N°04: Cumplimiento de Metas del año 2013

Fuente: KINOA S.A.C

El gráfico N° 04 indica que en el año 2013 el área de producción tuvo mayor cantidad

de asistencias, en el caso del análisis del indicador de eficacia, las área de calidad y

producción tuvieron mayor porcentaje, lo que indica que trabajaron juntos ambos jefes

con los mismo ideales, los mismo principios, métodos y estrategias de seguimiento e

inspección para lograr sus objetivos.

Gráfico N° 05: Cumplimiento de Metas del año 2014

Fuente: KINOA S.A.C

En el año 2014 según el gráfico N°05 el área que tuvo mayor porcentaje en asistencias,

siguiendo el área de recursos humanos. En cuanto al indicador de eficacia, se observa

que el área de producción tuvo mayor porcentaje de cumplimiento de los objetivos, lo

que indica que estos últimos años el Jefe de Producción ha desempeñado sus funciones

de forma responsable teniendo como resultado el mayor cumplimiento de los objetivos.

0%

10%

20%

30%

40%

50%

Área deProducción

Área deRR.HH

Área deLogística

Área deCalidad

28% 25% 19%

28%

42%

17% 27%

14%

Asistencias Eficacia

0%

10%

20%

30%

40%

Área deProducción

Área de RR.HH Área deLogística

Área deCalidad

35%

21% 25%

19%

38%

15%

27%

20%

Asistencias Eficacia

8

2.2.4 Nivel de Cumplimiento del Perfil Profesional

Para medir el Nivel de Cumplimiento del Perfil Profesional se ha tomado en cuenta la

recolección de datos del curriculum vitae y el MOF, que contienen una serie de

requerimientos para cada cargo de la organización.

Para medir de una manera más satisfactoria los requerimientos aprobados de cada perfil

profesional se ha tenido en cuenta el siguiente procedimiento de cálculo:

𝑁𝑖𝑣𝑒𝑙 𝑑𝑒 𝐶𝑢𝑚𝑝𝑙𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑑𝑒𝑙 𝑃𝑒𝑟𝑓𝑖𝑙 𝑃𝑟𝑜𝑓𝑒𝑠𝑖𝑜𝑛𝑎𝑙 =# 𝑑𝑒 𝑟𝑒𝑞𝑢𝑒𝑟𝑖𝑚𝑖𝑒𝑛𝑡𝑜𝑠 𝑎𝑝𝑟𝑜𝑏𝑎𝑑𝑜𝑠

𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑟𝑒𝑞𝑢𝑒𝑟𝑖𝑚𝑖𝑒𝑛𝑡𝑜𝑠 𝑑𝑒𝑙 𝑝𝑒𝑟𝑓𝑖𝑙 𝑝𝑟𝑜𝑓𝑒𝑠𝑖𝑜𝑛𝑎𝑙𝑥100

Los datos serán tomados semestralmente y analizados anualmente. Se fijó una meta del

80% partiendo de nuestra capacidad que es del 70% y un valor potencial del 85%.

Gráfico N° 06: Nivel de cumplimiento de perfil profesional desde el año 2012 hasta el 2014

Fuente: Datos de la empresa

Como se observa en el gráfico n° 06 desde el año 2012 hasta el año 2014 el nivel de

cumplimiento de perfil profesional ha ido en aumento, esto quiere decir que en la

empresa KINOA S.A.C. cuenta con profesionales que están cumpliendo con las

necesidades que requiere la empresa; ayudando de esa manera a que la empresa sea

más productiva y así obtener mayores ganancias.

2.2.5 Importancia de Salarios:

Para medir la importancia de los salarios se realizó el siguiente procedimiento de

cálculo:

𝐼𝑚𝑝𝑜𝑟𝑡𝑎𝑛𝑐𝑖𝑎 𝑑𝑒 𝑆𝑎𝑙𝑎𝑟𝑖𝑜𝑠 =𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝑠𝑎𝑙𝑎𝑟𝑖𝑜𝑠 𝑝𝑎𝑔𝑎𝑑𝑜𝑠

𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛𝑥100

Teniendo como unidad el porcentaje y un sentido creciente, para procesar estos datos

se recopilará información de la base de datos de salarios del Jefe de RR.HH, dichos

datos serán tomados semestralmente y analizados anualmente. Se fijó una meta del

90% partiendo de nuestra capacidad que es del 80% y un valor potencial del 85%.

A continuación se muestra los datos analizados por el Jefe de RR.HH:

72%

74% 74%

2012 2013 2014

9

Gráfico N° 07: Importancia de Salarios desde el año 2012 hasta el año 2014

Fuente: Datos de la empresa

Como se observa en el grafico n° 6 el jefe de RR.HH aún no llega a la meta, es decir,

no logro llegar al 90% de importancia en cuanto a los salarios, puesto que, partiendo

del grafico n° 10 solo el 21% de trabajadores está muy satisfecho.

2.2.6. Satisfacción del Cliente Interno (Trabajadores):

Se midió el grado de satisfacción de los trabajadores de la Empresa KINOA S.A.C.,

con la finalidad de determinar si les agrada o no el ambiente en el que trabajan.

Para llevar a cabo dicha medición, se utilizó una encuesta de satisfacción del cliente

interno. Y a continuación, mostramos los resultados obtenidos:

Grafico N°08 Desempeño del cliente interno de la empresa KINOA S.A.C.

Fuente: Datos de la empresa

Se observa que el 30% indica que su desempeño es regular, lo que nos muestra que hay

alguna razón que les impide dentro de su ambiente laboral desenvolverse; por otra parte

el 40% asegura tener un buen desempeño, lo que es un punto a favor para KINOA

S.A.C. ya que ellos hacen un mejor trabajo; el 20% dijo tener un mal desempeño y el

75%

85%

80%

2012 2013 2014

40%

30%

20%

10%

Bueno

Regular

Malo

Muy malo

10

10% dijo que tiene un muy mal desempeño, así que se buscará la forma de motivarlos

para que ese desempeño sea mejor.

Grafico N° 10: Grado de satisfacción dentro del ambiente laboral de los clientes internos de

KINOA S.A.C.

Fuente: Datos de la empresa

Se observa que el 51% de los 39 trabajadores considerados en la encuesta se sienten

satisfechos con el trabajo en KINOA S.A.C., seguido de un 13% de trabajadores que

consideran estar indiferentes e insatisfechos con el grado de satisfacción; el 21% de los

trabajadores se siente muy satisfecho; y por último el 3% de trabajadores se considera

muy insatisfechos en el área que se desempeñan. Se debe tener más en cuenta el clima

laboral adaptando políticas de motivación y comunicación a los trabajadores para la

disminución de porcentaje clientes internos muy insatisfechos, insatisfechos e

indiferentes.

Grafico N° 11: Lo que se debería mejorar dentro de la Empresa KINOA S.A.C.

Fuente: Datos de la empresa

Según el gráfico una cantidad de trabajadores que representa el 35% indica que el

incentivo debería considerarse como una de las principales mejoras que se debería

buscar; el 30% de los trabadores indica que se debería dar mejoras en el clima laboral;

3%

13%

13%

51%

21%

Muy Insatisfecho

Insatisfecho

Indiferente

Satisfecho

Muy Satisfecho

20%

10%

30%

35%

5%

Capacitaciones

Sueldo

Clima Laboral

Incentivos

Manera de Trabajo

11

el 20% indica que se debería mejorar las capacitaciones; el 10% indica que se deberían

brindar mejores sueldos; y por último el 5% indica que se debería mejorar la manera de

trabajo para un mejor desempeño.

Grafico N° 12: Información necesaria para desarrollar tareas en cada área

Fuente: Datos de la empresa

Según el gráfico podemos observar que el 46% del personal de la empresa KINOA

S.A.C. tienen totalmente definidas sus tareas y/o actividades a realizar, mientras que por

el contrario existe un 18%, que no tiene claro lo que debe realizar y simplemente se

guían de los demás; y por ultimo hay un 8% que tiene una mala información de lo que

se debe hacer y un 3% que no sabe qué hacer, realizando de esta manera mal sus tareas

generando problemas que afectan tanto en la productividad como económicamente; y es

donde se necesita mayor atención para establecer un plan para la mejora continua de

procesos.

Grafico N° 13: Calificación que los clientes internos le dan a los superiores

Fuente: Datos de la empresa

Podemos notar que el 49% de los clientes internos, que es la mayoría, piensa que los

superiores hacen un muy buen trabajo, el 31% piensa que los superiores hace un buen

trabajo, el 18% piensa que el trabajo de los superiores es regular y por último el 3%

piensa que el trabajo de los superiores es malo, lo cual nos indica que hay algún mal

trato con alguno de los clientes internos.

46%

26%

18%

8% 3%

Muy bueno

Bueno

Regular

Malo

Muy malo

49%

31%

18%

3% 0%

Muy bueno

Bueno

Regular

Malo

Muy malo

12

2.3. Área de producción

A) Descripción del proceso productivo

El proceso de producción se realiza de la siguiente manera:

Recepción y control de materia prima

Se recepciona la materia prima llegada en sacos de 50 kg. Para el control se consideran

las siguientes variables: características del grano, tamaño y contenido de impurezas.

Llenado de posa de materia prima

Los sacos son echados en una posa de materia prima de 2 de ancho y 4 de largo. Esta

posa tendrá forma de tronco piramidal, con un volumen de 12,6 m3 y capacidad de 2

toneladas. Luego se dosifican en bigbags con un peso de una tonelada, siendo el tiempo

de llenado en la poza de 8 minutos con una pérdida de 0.005% del peso que entra.

Llenado de bigbags

Una vez llena la posa de materia prima, por medio de cangilones se lleva a una tolva, la

cual servirá para que posteriormente se dosifiquen en bigbags; y sobre parihuelas

puedan ser transportados libremente hacia el área de producción. El tiempo de llenado

es de 3 minutos por bigbag. Aquí se pierde también el 0.005% del peso que entra.

Almacenamiento de bigbags

Después del llenado de bigbags, los sacos son apilados en el área correspondiente, para

pasar posteriormente al llenado de poza de línea.

Llenado de poza de línea

Para procesar un contenedor ya sea de quinua blanca, roja o negra se necesitan 26.7

toneladas de materia prima, ya que el rendimiento de la línea es de 0.82%; una vez que

ya se dosificaron dicha cantidad de bigbags para su respectivo procesamiento, el

montacarguista lleva hacia la zona de MP que se encuentra al lado derecho de la poza de

línea, una vez que estén tendidos las 26.7t el operario de MP moviliza cada bigbags

hacia la poza de línea ubicándolo debajo del sistema tecle, luego engancha el tecle con

las asas del bigbag, eleva el bigbags y se abastece la poza de línea. La capacidad de esta

poza es de 2 toneladas y el tiempo de abastecimiento de MP es de 8 minutos.

Pre limpiado, seleccionado I y despedrado

Para esta etapa la materia prima será transportada hacia la máquina limpiadora

combinada mediante cangilones que llevarán la materia prima de la posa hacia una tolva

conectada con la máquina. En el pre limpiado la máquina elimina las impurezas gruesas,

piedrecitas finas y algunas partículas ligeras con un alto grado de eficacia y

productividad. El concentrador clasifica los granos en fracciones pesadas y mixtas; y el

separador de piedras separa las piedras restantes presentes en el producto. Finalmente, el

aspirador elimina las partículas ligeras como polvo y cáscaras. El descarte obtenido en

esta máquina se recibe en bigbags para su posterior re uso o venta.

13

Pulido

Los granos son llevados mediante elevadores para realizar el proceso de escarificado,

que consiste en la separación del episperma, lo que conlleva a la eliminación del

contenido de saponina en el grano. Esto proceso se realizará en una máquina pulidora

con una capacidad 2,5 toneladas por hora; en donde los granos se pulen

proporcionalmente mediante fricción, siendo el tiempo de pulido de 5.5 minutos. La

quinua pulida caerá de la máquina hacia una faja transportadora para que se pueda hacer

una inspección en medio de la línea, al final de la faja tiene una caída para el siguiente

elevador.

Seleccionado II

Una vez extraída la saponina, la quinua es llevada por los elevadores hacia la máquina

Sortex Z+ compuesta de un selector óptico que garantiza con total precisión la pureza

del producto final en pocas fracciones de segundo; las variables principales que se van a

controlar en esta etapa son el color y la forma. Las piezas defectuosas y las partículas

extrañas se detectan y se retiran del flujo de producto, es decir si se está procesando

quinua blanca el producto descarte sería la quinua roja y negra y viceversa. El tiempo de

seleccionado es de 4 minutos, la capacidad diseñada es de 2,5 tn/hora.

Envasado y pesado

La quinua es llevada de la máquina Sortex hacia la envasadora mediante un elevador,

para luego ser envasado de acuerdo a especificaciones previas del cliente en sacos de 25

kg. Este proceso se realizará en una máquina envasadora, la cual permite usar sacos de

papel plástico y textiles con capacidad de 6 a 10 bolsas por minuto. Posteriormente se

verifica el peso neto del saco.

La tolva de producto terminado tiene una capacidad diseñada de 2,5 toneladas por hora

y su tiempo es de 4.2 minutos.

Almacenamiento de producto terminado

Los sacos de producto terminado son paletizados en 8 camas de 5 sacos. El cual es

entregado a almacén hasta su respectivo embarque. Cada parihuela es identificada con:

Lote de MP, Lote de PT, Código de pedido, fecha y turno de fabricación.

14

B) Documentación del proceso productivo

2.3.1. Diagrama de flujo

Gráfico N°14: Diagrama de flujo

Fuente: Datos de la empresa

15

2.3.2. Balance de materia

Gráfico N°15: Balance de materia

Fuente: Datos de la empresa

16

2.3.3. Producción

La línea está diseñada para correr a un flujo de 2 toneladas por hora, pero la empresa se

encuentra actualmente operando a 11 horas por turno. Cabe recalcar que la utilización

de esta es de 90%, debido a que se emplea un 10% en abastecimiento de MP o

limpiezas de máquinas debido a inocuidad o por cambio de condición (cambio de color

del grano a procesar).

Tiempo estándar

Tabla N°02: Tiempo estándar

TIEMPO (MINUTOS)

OPERACIÓN Q. BLANCA Q. ROJA Q. NEGRA

LLENADO 15 15 15

PRELIMPIA 6.68 6.68 6.68

PULIDO 14.5 15 15.5

SELECCIONADO 4 4 4

ENVASADO 4.2 4.2 4.2

Fuente: Datos de la empresa

Aquí se aprecia que el tiempo de pulido varía de 14,5 a 15,5, esto se debe por la

cantidad de saponina que tiene cada grano y por ende a la cantidad de agua que necesita.

Cuello de botella

El cuello de botella encontrado se encuentra en la máquina pre limpiadora combinada,

esto se da ya que allí se bota varios tipos de descarte como piedra, pajas, polvo, flores,

excremento, etc. Se encontró que el cuello de botella es de 6.68 minutos.

Tabla N°03: Información general de la empresa KINOA S.A.C.

Ítems Cantidad

Turnos al día 2

Horas laborables 11

Días laborables 7

N° de operarios 6 operarios/turno

Utilización del tiempo base 90%

Fuente: Datos de la empresa

17

2.3.4. Capacidad

Tabla N°04: Capacidad real y nominal según variedad

Variedad CAPACIDAD REAL CAPACIDAD NOMINAL

Q. Blanca 2 t/h 2.50 t/h

Q. Roja 1.5 t/h 1.88 t/h

Q. Negra 1.2 t/h 1.50 t/h

Fuente: Datos de la empresa

Dentro de la capacidad de planta se encontró que para la variedad de quinua blanca la

capacidad es mayor en comparación con la quinua roja y quinua negra, esto se debe a

dos cosas, primero a que la saponina en la variedad roja es mayor en un 50% y en la

quinua negra es mayor en un 70% y por ende necesita más tiempo de pulido lo que

genera una disminución del flujo a la salida la máquina pulidora, y segundo que se

relaciona directamente con esta máquina es que para estos productos al tener más

saponina se necesita suministrar más agua lo que hace más lento el tiempo de proceso

de esta máquina para estas variedades.

Tabla N°05: Capacidad real por hora, t al mes y t al año según variedad

SEGÚN CAPACIDAD REAL

h/Variedad.mes t/Variedad.mes Contenedores/Mes

Q. Blanca 356.4 712.8 32

Q. Roja 207.9 311.9 14

Q. Negra 29.7 35.6 2

TOTAL 594 1060.3 48

Fuente: Datos de la empresa

En la tabla anterior se observa las cantidades que la empresa es capaz de producir por

variedad de producto como es de 32 contenedores de quinua blanca, 14 contenedores y

2 contenedores de quinua negra, estas cantidades van de la mano con la proporción de

ventas que maneja la empresa la cual se mencionó anteriormente.

2.3.4. Rendimientos

El rendimiento estándar que se considera es del 82%.

A continuación se detallarán los rendimientos de las 3 distintas variedades de quinua

para los años 2012, 2013 y 2014.

18

Gráfico N°19: Rendimiento de MP quinua blanca

Fuente: Datos de la empresa

Como se puede observar los rendimientos para los meses de Enero hasta Mayo varían

de 77% a 79%, y para los meses de Junio hasta Noviembre se mantienen dentro del

rendimiento estándar, pero para el mes de Diciembre el rendimiento asciende en 2%

debido a la mejora calidad de quinua que se compra ese mes lo cual es favorable para la

empresa.

Gráfica N°20: Rendimiento de MP en Quinua Negra año 2012-13-14

Fuente: Datos de la empresa

En la gráfica anterior se observa que existe una variabilidad de 1% con respecto al

rendimiento estándar.

72%

74%

76%

78%

80%

82%

84%

86%

1 2 3 4 5 6 7 8 9 10 11 12

RENDIMIENTO DE MP QUINUA BLANCA AÑOS 2012-2013-2014

2012 2013 2014

81%

82%

83%

RENDIMIENTO DE MP QUINUA NEGRA AÑOS 2012-2013-2014

2012 2013 2014

19

Gráfica N°21: Rendimiento de MP en Quinua Roja año 2012-13-14

Fuente: Datos de la empresa

En el rendimiento de la materia prima en la quinua roja presenta una variabilidad que

oscila en un rango del 80 al 83%.

2.3.5. Pérdidas de materia prima generadas durante el proceso productivo

Tabla N°06: Rechazos de MP durante los años 2013- 2015

Mes Año Proveedor Cantidad Causas

Enero 2012 Arequipa Lote de 27 toneladas Presencia de pesticidas

Febrero 2012 Arequipa Lote de 27 toneladas Presencia de pesticidas

Abril 2012 Puno Lote de 27 toneladas Porcentaje de impurezas

de 0.03 a 0.05

Abril 2012 Arequipa Lote de 27 toneladas Presencia de pesticidas

Mayo 2012 Arequipa Lote de 27 toneladas Presencia de pesticidas

Julio 2012 Arequipa Lote de 27 toneladas Presencia de pesticidas

Agosto 2012 Puno Lote de 27 toneladas Porcentaje de impurezas

de 0.03 a 0.05

Enero 2013 Arequipa Lote de 27 toneladas Presencia de pesticidas

Enero 2013 Puno Lote de 27 toneladas Porcentaje de impurezas

de 0.03 a 0.05

Marzo 2013 Puno Lote de 27 toneladas Porcentaje de impurezas

de 0.03 a 0.05

Junio 2013 Arequipa Lote de 27 toneladas Presencia de pesticidas

Junio 2013 Arequipa Lote de 27 toneladas Presencia de pesticidas

Enero 2014 Arequipa Lote de 27 toneladas Presencia de pesticidas

Febrero 2014 Arequipa Lote de 27 toneladas Presencia de pesticidas

Abril 2014 Arequipa Lote de 27 toneladas Presencia de pesticidas

Mayo 2014 Arequipa Lote de 27 toneladas Presencia de pesticidas

Fuente: Datos de la empresa

79%

80%

81%

82%

83%

84%

RENDIMIENTO DE MP QUINUA ROJA AÑOS 2012-2013-2014

2012 2013 2014

20

Tabla N°07: Tabla resumen

Lotes (contenedor)

Ingresados Procesados Rechazados

2012 285 298 13

2013 303 312 9

2014 320 336 19

Fuente: Datos de la empresa

Para el 2012 del total de lotes ingresados se rechazó 13 contenedores, pero para el año

siguiente se redujo esa cantidad, sin embargo en el año 2014 incrementa esa cifra a un

total de 19 contenedores rechazados.

2.3.6. Indicadores

Productividad de Mano de obra

Gráfico N°22: Productividad mano de obra

Fuente: Datos de la empresa

En el gráfico anterior se puede apreciar que los picos más altos de productividad se dan

desde el segundo semestre esto se da tanto para el año 2012, 2013 y 2014, y teniendo

como los declives más bajos a los meses de Enero, esto se debe al factor de MP, es decir

por su estacionalidad.

127 107

147

113 133

167 153

167 180 173

200 207

147 140 153 153 153

200 180 180

193 213

227 227

160 153 153 173 180

193 193 187 193 213 220 227

0

50

100

150

200

250

PRODUCTIVIDAD(SACOS/OPERARIO.HORA)

2012 2013 2014

21

Eficiencia

Gráfico N°23: Eficiencia de la empresa con respecto a la producción

Fuente: Datos de la empresa

Para la medición de la eficiencia se toman los siguientes estándares a producir, para el

Año 2013 y 2013, mes de enero a mayo: 160 sacos/operario.hora; y Año 2014, mes de

enero a mayo: 180 sacos/operario.hora; y de junio a diciembre: 230 sacos/operario.hora

para los 3 años. En la gráfica se sigue reflejando la estacionalidad de la MP lo que

afecta la variabilidad de la eficiencia, existen casos como el mes de mayo del 2014 que

se llegó a una productividad óptima del 100%, y teniendo al mínimo un 67%.

2013

79

%

67

%

92

%

71

%

83

%

72

%

67

%

72

%

78

%

75

%

87

%

90

%

92

%

88

%

96

%

96

%

96

%

87

%

78

%

78

%

84

%

93

%

99

%

99

%

89

%

85

%

85

%

96

% 10

0%

84

%

84

%

81

%

84

%

93

%

96

%

99

%

EFICIENCIA TOTAL

2012 2103 2014

22

2.4.Área de calidad

El área de control y aseguramiento de la calidad de KINOA S.A.C. tiene como función

organizar, dirigir y controlar la calidad en el sistema de producción de la quinua para

exportación, con el objetivo de dar al cliente un producto con la calidad adecuada; lo

cual se realiza por medio de la verificación del cumplimiento de los requisitos

relacionados con la calidad del producto y así generar confianza de que el producto final

es de calidad.

Razón de ser: Asegurar y controlar la calidad del producto final procesado en

KINOA S.A.C., cumpliendo con los estándares establecidos

Misión: Entregar productos que satisfagan a los clientes tanto en calidad como

en inocuidad.

KINOA S.A.C. labora bajo una política de Calidad y se identificó además que trabaja

bajo el Sistema HACCP y las Buenas Prácticas de Manufactura (BPM) para obtener

productos inocuos.

2.4.1. Especificaciones técnicas

La especificación técnica de un producto es un documento interno que recoge

información básica del mismo. En ella se recogen datos claves de forma clara y concisa,

y de las características técnicas de la quinua para exportación. Los datos presentados en

este documento son importantes, ya que garantizan la satisfacción del cliente, dentro de

los cuales se presentan los insumos, materia prima, producto en línea y producto

terminado, las que son validadas y controladas por el Jefe de Control y Aseguramiento

de la Calidad y el equipo de dicha área.

A continuación se muestra la tabla de las especificaciones del producto final y de los

insumos ingresantes al proceso de producción de quinua para exportación que son

controlados por el Área.

23

Tabla N°08: Ficha técnica de quinua para exportación en la empresa KINOA S.A.C.

FICHA TÉCNICA

Nombre Comercial

Quinua

Nombre Científico Chenopodium quinoa

Partida Arancelaria 1008509000

Especies y Variedades

Quinua blanca, negra, amarilla y

roja

Zonas de Producción

Puno, Junín, Arequipa, Cusco,

Huancavelica, Lambayeque

Tamaño de grano 1,6 a 2,0 mm

Uso y aplicaciones

Alimentación Humana

Uso medicinal

Otros usos industriales

Usos nuevos o innovaciones en la industria alimentaria

Formatos de presentación

Presentación En grano

Tipo de envase Polipropileno con doble papel interior

Peso neto 25 kg

Características organolépticas

Color Color natural y uniforme, característico de la variedad

Olor

Libre de olores producidos por contaminación de mohos o por una mala

conservación u otros olores objetables

Sabor

Dulce con una altura de espuma de 1,0 cm o menor y como quinua

amarga aquella que da una altura de espuma superior a 1,0 cm

Almacenamiento Condiciones óptimas a temperatura de 20 °C

Principales puertos de salida Callao, Matarani, Paita, Tacna

Medios de transporte Aérea, Marítimo

Certificaciones

Certificaciones Sanitarias, emitido por Senasa

Certificación Orgánica

Fuente: Datos de la empresa

24

95% 90%

70% 65% 75%

55%

80% 85%

60%

75% 70%

50%

68%

95%

65%

90%

0%10%20%30%40%50%60%70%80%90%

100%

Ub

icac

ión

Co

nst

rucc

ión

ad

ecu

ada

Pis

os,

par

ed

es, t

ech

os,

pu

erta

s y

ven

tan

as

Ilum

inac

ión

Ven

tila

ció

n

Serv

icio

s sa

nit

ario

s

Dis

trib

uci

ón

en

pla

nta

Cap

acit

ació

n d

ep

ers

on

al

Hig

ien

e d

el p

erso

nal

Ves

tim

en

ta a

dec

uad

a

Hig

ien

e e

n e

lp

roce

sam

ien

to

Co

ntr

ol s

anit

ario

de

lp

ers

on

al

Pro

gram

a d

e im

pie

za y

de

sin

fecc

ión

Co

ntr

ol d

e p

laga

s

Man

ejo

de

resi

du

os

sólid

os

Co

ntr

ol d

e h

oja

s d

ere

gist

roCumplimiento de las BPM (%)

2.4.2. Buenas prácticas de Manufactura

Estas prácticas garantizan que las operaciones se realicen higiénicamente, desde la

llegada de la materia prima, que es la quinua, hasta obtener el producto terminado

(quinua para exportación).

Dentro de los principales objetivos se encuentran:

- Establecer normas generales y específicas para la operatividad de la organización.

- Asegurar que el personal conozca la importancia de la sanidad y este entrenado en

higiene personal y laboral.

- Asegurar que los productos sean de calidad y estén libres de contaminación.

- Cumplimiento de disposiciones sanitarias de los alimentos.

- Prevención de la adulteración

Las Buenas Prácticas de Manufactura se estructuran técnicamente en base a:

- La Planta y sus instalaciones.

- Equipos y utensilios.

- Personal.

- Higiene de la elaboración.

- Control operacional.

- Documentación.

En la empresa KINOA S.A.C. se realiza un buen seguimiento de Buenas Prácticas de

Manufactura, lo que asegura que no existen riesgos de contaminación del producto final.

En la siguiente gráfica se muestra que lo anteriormente dicho sobre el cumplimiento de

las Buenas Prácticas de Manufactura, ya que éstas se encuentran por encima del 50%,

llegando hasta a un 95% de cumplimiento con respecto al control de plagas, ya que es

un alimento y debe estar libre de estos dentro de la planta porque es destinado para

exportación y es un requisito indispensable, así como también en la ubicación ya que se

encuentra fuera de la ciudad y en el lugar idóneo que es el parque industrial.

Gráfico N° 24: Cumplimiento de Buenas Prácticas de Manufactura

Fuente: Datos de la empresa

25

2.4.3. Producto no conforme

Como en toda empresa industrial no todo es 0 defectos, pese a que el Área de Control y

Aseguramiento de Calidad desempeñe un buen trabajo, siempre existen productos que

no se encuentran aptos para su distribución al mercado, los cuales son observados en la

inspección final del proceso de producción. Los productos no conformes representan un

del producto final y son observados por diferentes factores en las etapas

correspondientes de cada uno. A continuación se presenta la información completa:

26

Tabla N°09: Producto no conforme para la quinua blanca

QUINUA BLANCA

MES

PRODUCTO

TERMINADO

(t)

PRODUCTO

OBSERVADO (t)

PRODUCTO APTO

PARA LA VENTA

(t)

PORCENTAJE

(%) OBSERVACIONES

ENERO 330 13 317 4%

Mal sellado el empaque

Presencia de insectos

Presencia de pajillas

Grano inmaduro

FEBRERO 330 17 314 5%

Mal sellado el empaque

Grano recubierto

Presencia de pajillas

Granos de color

MARZO 308 15 293 5%

Grano partido

Presencia de pajillas

Grano partido

Mal sellado el empaque

ABRIL 352 21 331 6%

Granos muy grandes

Olor extraño

Presencia de piedras

Granos de color

MAYO 352 18 334 5% Grano inmaduro

Mal sellado de empaque

JUNIO 440 31 409 7%

Presencia de metales

Grano recubierto

Grano deforme

JULIO 440 26 414 6% Olor extraño

Presencia de metales

27

Presencia de pajilla

AGOSTO 440 22 418 5%

Granos de color

Presencia de piedras

Mal sellado el empaque

SEPTIEMBRE 462 18 444 4%

Presencia de metales

Granos muy grandes

Presencia de insectos

OCTUBRE 506 35 471 7%

Olor extraño

Presencia de pajilla

Grano partido

Presencia de piedras

NOVIEMBRE 528 37 491 7%

Mal sellado el empaque

Olor extraño

Presencia de insectos

DICIEMBRE 506 35 471 7%

Grano deforme

Grano inmaduro

Granos de color

Fuente: Datos de la empresa

28

Tabla N°10: Producto no conforme para la quinua negra

QUINUA NEGRA

MES

PRODUCTO

TERMINADO

(t)

PRODUCTO

OBSERVADO (t)

PRODUCTO APTO

PARA LA VENTA (t)

PORCENTAJE

(%) OBSERVACIONES

ENERO 22 2 20 7%

Presencia de insectos

Presencia de pajillas

Grano partido

FEBRERO 22 1 21 5%

Mal sellado de empaque

Grano recubierto

Olor extraño

MARZO 22 1 21 6% Presencia de piedras

Grano deforme

ABRIL 22 2 20 7%

Olor extraño

Mal sellado de empaque

Granos muy grandes

Presencia de pajillas

MAYO 22 1 21 6%

Mal sellado de empaque

Presencia de metales

Grano deforme

JUNIO 44 2 42 4%

Presencia de insectos

Granos de color

Grano deforme

JULIO 22 2 20 7%

Presencia de piedras

Olor extraño

Granos de color

AGOSTO 22 2 20 7%

Granos de color

Presencia de metales

Presencia de pajillas

29

Fuente: Datos de la empresa

SEPTIEMBRE 22 2 20 7%

Mal sellado de empaque

Grano deforme

Presencia de piedras

OCTUBRE 22 1 21 5%

Grano deforme

Presencia de piedras

Grano partido

NOVIEMBRE 44 3 41 6%

Mal sellado de empaque

Presencia de piedras

Granos de color

DICIEMBRE 44 2 42 5%

Presencia de piedras

Grano partido

Mal sellado de empaque

30

Tabla N°11: Producto no conforme para la quinua roja

QUINUA ROJA

MES

PRODUCTO

TERMINADO

(t)

PRODUCTO

OBSERVADO (t)

PRODUCTO APTO

PARA LA VENTA

(t)

PORCENTAJE

(%) OBSERVACIONES

ENERO 176 11

165 6%

Mal sellado el empaque

Grano recubierto

Presencia de pajillas

Granos de color

FEBRERO 154 9

145 6%

Mal sellado de empaque

Presencia de piedras

Granos de color

MARZO 176 12

164 7%

Mal sellado de empaque

Presencia de metales

Grano deforme

ABRIL 198 10 188 5%

Presencia de piedras

Grano deforme

MAYO 220 9

211 4%

Olor extraño

Mal sellado de empaque

Granos muy grandes

Presencia de pajillas

JUNIO 154 6

148 4%

Presencia de piedras

Olor extraño

Granos de color

JULIO 176 9

167 5%

Presencia de piedras

Olor extraño

Granos de color

AGOSTO 154 9

145 6%

Mal sellado de empaque

Presencia de metales

Grano deforme

SEPTIEMBRE 154 8

146 5%

Presencia de insectos

Presencia de pajillas

Grano partido

31

Fuente: Datos de la empresa

OCTUBRE 176 7

169 4%

Presencia de insectos

Granos de color

Grano deforme

NOVIEMBRE 154 11

143 7%

Mal sellado de empaque

Grano deforme

Presencia de piedras

DICIEMBRE 198 14

184 7%

Presencia de metales

Granos muy grandes

Presencia de insectos

32

Tabla N°12: Resumen de producto no conforme

Tipo de Quinua

Pdto.

Terminado

(t)

Pdto. Apto (t) Pdto. Apto

(%) Pdto. No conforme (%)

Q. Blanca 5285.1 4994 94 6

Q. Negra 353.18 330 93 7

Q. Roja 2204.4 2090 95 5

Fuente: Datos de la empresa

En la tabla n°12, se muestra el resumen de las tablas anteriormente presentadas sobre

producto no conforme de acuerdo al análisis de control de calidad del producto final,

como se aprecia en KINOA S.A.C., el producto que tiene mayores defectos es la quinua

negra, lo que se debe mayormente por presencia de pajillas, producto mal sellado,

presencia de piedras, presencia de granos de color y olor extraño.

Gráfico N°25: Porcentaje de producto no conforme quinua negra

Fuente: KINOA S.A.C.

Como se puede apreciar en el gráfico N°20, la quinua negra presenta un porcentaje

máximo de producto no conforme del 7%, lo que se muestra en los meses de enero,

abril, julio, agosto y setiembre.

7%

5%

6%

7%

6%

4%

7% 7% 7%

5%

6%

5%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Procentaje de producto no conforme - Quinua Negra

(Año 2014)

33

Gráfico N°26: Porcentaje de producto no conforme quinua roja

Fuente: KINOA S.A.C.

Como se aprecia en el gráfico N°21, la quinua roja presenta un porcentaje máximo de

producto no conforme del 7% en los meses de marzo, noviembre y diciembre. Por otro

lado, el porcentaje mínimo es del 4% en los meses de junio y octubre.

Gráfico N° 27: Porcentaje de producto no conforme quinua blanca

Fuente: KINOA S.A.C.

Como se aprecia en el gráfico N°22, la quinua blanca presenta un porcentaje máximo de

producto no conforme del 7% en los meses de junio, octubre, noviembre y diciembre.

Por otro lado, el porcentaje mínimo es del 4% en los meses de enero y setiembre.

6% 6%

7%

5%

4% 4%

5%

6%

5%

4%

7% 7%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Porcentaje de producto no conforme - Quinua Roja

(Año 2014)

4%

5% 5%

6%

5%

7%

6%

5%

4%

7% 7% 7%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Porcentaje de producto no conforme - Quinua Blanca

(Año 2014)

34

2.4.2. Satisfacción del cliente

KINOA S.A.C. en la búsqueda de la mejora continua y la satisfacción del cliente toma

acciones de formación como las encuestas, con la finalidad de mejorar continuamente.

Es por ello, que se analizó las áreas de producción y calidad, obteniendo producto

rechazado y no conforme; mostrando que existen puntos dentro de nuestros procesos

que deben ser mejorados.

Es por ello que aquí se analiza el comportamiento de nuestro consumidor.

Análisis de fidelización de cliente anteriores de la empresa KINOA S.A.C:

Análisis de la pérdida de clientes de la empresa KINOA S.A.C. entre los años 2012 y

2015, obteniendo la siguiente información:

Análisis del periodo de tiempo de consumo para los productos de la

empresa KINOA S.A.C

En el siguiente gráfico se puede identificar que la mayor cantidad de clientes de KINOA

S.A.C viene comprando sus productos en un periodo de 2 a 4 años (50%), pero además

están los clientes que vienen comprado desde hace 1 a 2 años (40%), y en menor

proporción los que han comprado por menos de un año (10%)

Gráfico Nº28: Periodo de tiempo de consumo promedio de los productos de la empresa KINOA

S.A.C

Fuente: Datos de la empresa

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Menos de 1 año De 1 a 2 años De 2 a 4 años

35

Análisis para determinar el grado de satisfacción que perciben los clientes

con respecto al producto de la empresa KINOA S.A.C

Para el caso del análisis del grado de satisfacción de los clientes respecto a los

productos que ofrece la empresa, se puede apreciar que la mayor cantidad de clientes

afirman que el producto de la empresa KINOA S.A.C es bueno (58%), en tanto también

existe una percepción negativa por parte de otros clientes (24 %). (Grafico nº29)

Gráfico N°29: Satisfacción percibida por los clientes con respecto al producto de la empresa

KINOA S.A.C

Fuente: Datos de la empresa

Análisis de la percepción de la relación Calidad-Precio del producto:

La calidad-Precio que los clientes perciben es principalmente buena (47%); sin embargo

cabe destacar que la cantidad de clientes que cree que la relación calidad-precio no es la

correspondiente, es decir mala también bastante significativa (34%). Por otro lado, en

minoría, otros clientes consideran que esta relación es regular (19%). (Gráfico nº30)

Gráfico N°30: Percepción de la relación Calidad-Precio del producto de la empresa KINOA S.A.C

Fuente: Datos de la empresa

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

Buena Regular Mala

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Malo Regular Bueno Muy bueno

36

Análisis de requisitos de cliente externo actuales:

Para el desarrollo de este análisis de llevaron a cabo entrevistas telefónicas con los

representantes de las empresas clientes de KINO S.A.C.

Análisis para determinar el grado de satisfacción que perciben los clientes externos

actuales con respecto al servicio de la empresa KINOA S.A.C

El grado de satisfacción de los clientes para con la empresa KIONA S.A.C es bueno y

regular en su mayoría (46% cada uno), destacándose claramente que ninguno de los

clientes entrevistados considera que el servicio brindado por la empresa KINOA S.A.C

sea malo, como se puede observar en la gráfica presentada a continuación.

Gráfico N°31: grado de satisfacción que perciben los clientes externos actuales con respecto al

servicio de la empresa KINOA S.A.C

Fuente: Datos de la empresa

Análisis para determinar el grado de satisfacción que perciben los clientes

externos actuales con respecto al producto de la empresa KINOA S.A.C

En cuanto al producto que ofrecido por la empresa, la mayoría de representantes o

dueños de las empresas entrevistadas (57%) considera que el producto es bueno, aunque

existe un porcentaje de ellos (29%) que considera que el servicio es regular y solo dos

empresa (14%) considera que el producto no es de calidad, por ello lo recomendable

sería mejorar aspectos del producto a fin de reducir el porcentaje de clientes que piensa

esto del producto.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Malo Regular Bueno Muy bueno

37

Gráfico N°32: grado de satisfacción que perciben los clientes externos con respecto al producto la

empresa KINOA S.A.C

Fuente: Datos de la empresa

Análisis de los principales motivos del grado de satisfacción con el producto

y servicio de los clientes externos actuales de la empresa KINOA S.A.C

En cuanto a los motivos del grado de satisfacción de los clientes externos actuales, la

mayor cantidad de ellos dijo estar satisfecho y que el producto es bueno, pues no se han

presentado quejas y se han vendido más productos, y en una menor frecuencia los

clientes opinaron estar insatisfechos con el producto ofrecido por la empresa KINOA

S.A.C.

Tabla Nº33: Principales motivos del grado de satisfacción con el producto y servicio de los clientes

externos actuales de la empresa KINOA S.A.C

Satisfecho

Buen precio 4

Buena calidad (no hay quejas) 8

Cumplimiento de entrega 3

Neutro

Igual a otros 2

Precio similar 2

Insatisfecho

Incumplimiento de tiempo de entrega 2

Mala calidad 2

Fuente: Datos de la empresa

Análisis de la percepción de la relación Calidad- Precio del producto de la

Empresa KINOA S.A.C

La relación calidad-precio del producto es considerado por los clientes, en su mayoría

(53%) regular y una menor cantidad de ellos piensan que el producto es bueno (33%), y

dos de ellos piensa que es malo (13%). Si bien la mayoría de los entrevistados cree que

dicha relación del producto no sea mala, es recomendable que se mejore, ya que muchos

de ellos creen que es regular, lo cual no es del todo favorable. (Grafico n°32)

0%

10%

20%

30%

40%

50%

60%

Malo Regular Bueno Muy bueno

38

Gráfico N°34: Percepción de la relación Calidad- Precio del producto de la Empresa KINOA S.A.C

Fuente: Datos de la empresa

En función a toda la información recabada podemos concluir:

Luego de analizar la pérdida de clientes en los años del periodo 2012 al 2015 se pudo

determinar que fueron once empresas que se han retirado de nuestra cartera de clientes.

La pérdida de estos clientes estuvo generada principalmente por factores relacionados

con: fue la calidad del producto (30%), seguido del tiempo de entrega (28%) y el precio

(24%). Con lo cual se pudo identificar los puntos que debe mejorar la empresa.

Por otro lado las sugerencias en común por parte de los clientes que dejaron de comprar

y los actuales, son en su mayoría concerniente al plazo de entrega y certificados de

calidad, y también, aunque en menor proporción, mejorar la innovación y calidad del

producto.

2.4.3. Indicadores

0%

10%

20%

30%

40%

50%

60%

Malo Regular Bueno

39

INDICADORES DEL ÁREA DE CALIDAD

Gráfico N°35: Nivel de cumplimiento de programa de auditorías

Fuente: Empresa KINOA S.A.C.

En la gráfica N°, se observa que el mayor nivel de cumplimiento de programas de

auditorías se realizó en el año 2012 con un 94%, seguido del año 2014 con un 92% y el

año 2013 presentó el menor nivel de cumplimiento de auditorías, con un 83%

94%

83%

92%

76%

78%

80%

82%

84%

86%

88%

90%

92%

94%

96%

2012 2013 2014

Nivel de cumplimiento de programa de auditorías

NOMBRE DEL INDICADOR

SENTIDO FORMULA AÑO VALOR ACTUAL VALOR

POTENCIAL RESPONSABLE

Nivel de cumplimiento de programa de auditorías

Ascendente 𝐴𝑢𝑑𝑖𝑡𝑜𝑟í𝑎𝑠 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑎𝑠

𝐴𝑢𝑑𝑖𝑡𝑜𝑟í𝑎𝑠 𝑝𝑟𝑜𝑔𝑟𝑎𝑚𝑎𝑑𝑎𝑠

2012 94% 100%

Jefe de Calidad 2013 83% 100%

2014 92% 100%

Nivel de cumplimiento

de capacitaciones

Ascendente 𝐶𝑎𝑝𝑎𝑐𝑖𝑡𝑎𝑐𝑖𝑜𝑛𝑒𝑠 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑎𝑠

𝐶𝑎𝑝𝑎𝑐𝑖𝑡𝑎𝑐𝑖𝑜𝑛𝑒𝑠 𝑝𝑟𝑜𝑔𝑟𝑎𝑚𝑑𝑎𝑠

2012 83% 100%

Jefe de Calidad 2013 88% 100%

2014 88% 100%

Nivel de productos conformes

Ascendente 𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑐𝑜𝑛𝑓𝑜𝑟𝑚𝑒

𝑉𝑜𝑙𝑢𝑚𝑒𝑛 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙

2012 95% 100%

Jefe de Calidad 2013 96% 100%

2014 94% 100%

40

83%

92%

88%

78%

80%

82%

84%

86%

88%

90%

92%

94%

2012 2013 2014

Nivel de cumplimiento de capacitaciones

95%

96%

94%

93%

94%

94%

95%

95%

96%

96%

97%

2012 2013 2014

Nivel de productos conformes

Gráfico N°36: Nivel de cumplimiento de programa de auditorías

Fuente: Empresa KINOA S.A.C.

En la gráfica N°, se observa que el año que obtuvo el mayor nivel de cumplimiento de

capacitaciones es el 2013 con el 92%, seguido del año 2014 con un porcentaje del 88%.

Gráfico N°37: Nivel de cumplimiento de programa de auditorías

Fuente: Empresa KINOA S.A.C.

En la gráfica N°, se presenta el nivel de productos no conformes en donde se observa

que el año 2013 obtuvo el 96% de conformidad con el producto final, seguido del año

2014 con un 94%.

41

2.5. Infraestructura

2.5.1. Oficinas

La empresa KINOA S.A.C. cuenta en el área administrativa con 4 oficinas, 1 sala de

espera y una sala de reuniones; además, con dos servicios higiénicos los cuales se

encuentran alejados del área de producción. Para mejor apreciación se anexará el layout

de la empresa.

2.5.2. Planta

2.5.2.1. Máquinas y equipos

Actualmente se puede conocer que los equipos de la empresa KINOA S.A.C. tienen la

capacidad diseñada de producir 2,5 toneladas por hora en cualquiera de los tres tipos de

quinua (roja, blanca y negra) la cual se ofrece en la única presentación de 25 kilogramos

por saco. En la tabla N°13 se hace mención a los equipos con los que cuenta la empresa

en donde además se puede conocer: el año de su adquisición, la capacidad diseñada o

teórica, el número de unidades con los que cuenta la planta, el costo por unidad y

finalmente el costo total de inversión en equipos el cual es de 387 320. 00 dólares

americanos.

Tabla N°13: Equipos a emplear en la empresa KINOA

Fuente: Datos de la empresa

Por otra parte en la Tabla N°13 se puede identificar que la empresa realiza

mantenimiento preventivo desde el año que inició sus operaciones (2012), el cual sirve

para prevenir y/o minimizar las fallas que se presentan en las operaciones de planta,

identificando que:

En el año 2012 el costo total de mantenimiento es de 4 580. 00 nuevos soles con

un tiempo total de 1 354 minutos (22,57 horas de mantenimiento preventivo al

año).

Equipos a emplear Año de adquisición

Capasidad

diseñada

(Tn/hora)

Número de

unidades

Precio por

unidad (USD)

Precio total

(USD)

Limpiadora

combinada MTKB2011 2,5 1 70 000 70000

Pulidora HighPoly 2011 2,5 1 35 000 35000

Clasificadora óptica

sortex Z 2011 2,5 1 210 000 210000

Llenadora MWPF 2011 2,5 1 25 000 25000

Sistema Tecle 2011 3 1 7 000 7000

Elevador de

cangilones 2011 5,04 5 7 000 35000

Faja transportadora 2011 2,5 1 2 000 2000

Stocka 2011 2,5 3 500 1500

Tablero eléctrico 2011 - 1 1000 1000

Balanza 2011 0.1 3 40 120

Mesa 2011 - 2 50 100

Anaquel 2011 - 2 300 600

387320Costo total de los equipos a emplear (USD)

42

2012 2013 2014 2012 2013 2014 2012 2013 2014

Máquina limpiadora

combinada MTKB3 4 4 690 920 1000 194 246 238

Máquina Pulidora

HighPoly DRPF 3 3 4 630 675 900 212 181 254

Máquina Clasificadora

óptica sortex Z 3 3 3 1050 1140 1140 217 226 217

Máquina de ensacado

con boca de entrada 3 3 3 540 540 540 155 167 153

Sistema Tecle 4 4 4 300 300 300 115 106 123

Elevador de cangilones 4 4 4 250 250 250 90 94 102

Faja transportadora 4 4 4 450 450 450 184 191 179

Stocka 2 2 2 200 200 200 75 72 81

Tablero eléctrico 4 4 4 440 440 440 92 86 94

Balanza 1 1 1 30 30 30 20 25 21

TOTAL 31 32 33 4580 4945 5250 1354 1394 1462

Frecuenta de mantenimiento

preventivo ( Número de veces)

Costo de mantenimiento

preventivo (Nuevos soles)

Tiempo de mantenimiento

preventivo (minutos) Máquina / Equipo

En el año 2013 el costo total del mantenimiento es de 4, 945. 00 nuevos soles

con un tiempo total de 1, 394 minutos (23,23 horas de mantenimiento preventivo

al año).

En el año 2014 el costo total del mantenimiento es de 5 250. 00 nuevos soles con

un tiempo total de 1 462 minutos (24,37 horas de mantenimiento preventivo al

año).

2.5.2.2. Mantenimiento

Tabla N°14: Mantenimiento preventivo en la empresa KINOA S.A.C.

Fuente: Datos de la empresa

Si bien se puede evidenciar que existe mantenimiento preventivo en todos los equipos

de planta, debido a la presencia de impurezas como tierra, piedras, falta de calibración

de maquinaria y otras causas de fallas en los equipos, en la Tabla N°14 se muestra la

realización de mantenimiento correctivo, identificándose que:

En el año 2012 el costo total de mantenimiento correctivo fue de 4 050 nuevos

soles, el tiempo necesario para dicho mantenimiento fueron de 545 minutos (9,

08 horas al año).

En el año 2013 el costo total de mantenimiento correctivo fue de 9 510. 00

nuevos soles, y el tiempo necesario para dicho mantenimiento fueron de 1 233

minutos (20, 55 horas al año).

En el año 2014 el costo total de mantenimiento correctico fue de 14 035. 00

nuevos soles y el tiempo necesario para dicho mantenimiento fueron de 1 696

minutos (28, 27 horas al año).

43

Tabla N°15: Mantenimiento correctivo en la empresa KINOA

Fuente: Datos de la empresa

Por otra parte en la tabla N°15 se puede identificar que el número fallas al año

aumentaron de 6 a 13 entre los años 2012 y 2013, lo cual indica que en el año 2013 se

realizó un incremento del 53, 08 % con respecto al número de fallas del año pasado

(2012).

Analizando la temporada 2012 – 2014 se puede identificar que el número de fallas sigue

incrementando, ya que durante el año 2014 se evidenciaron un total de diecisiete fallas

en la maquinaria de planta, lo cual indica un incremento del 64,7% con respecto al

número de fallas del año base (2012).

Una vez que se ha especificado el tiempo empleado para realizar el mantenimiento

correctivo en los equipos de la empresa, se puede evidenciar en la Tabla N°16 las

causas principales por fallas en la maquinaria de planta por las que es necesario aplicar

dicho mantenimiento, encontrando que durante los años 2012, 2013 y 2014:

El tiempo total de mantenimiento correctivo durante los tres años mencionados

es de 58, 60 horas y suman un costo total de 27 595. 00 nuevos soles

La máquina limpiadora combinada MTKB presenta el mayor costo de

mantenimiento correctivo en toda la planta (9 225. 00 nuevos soles).

El equipo que menos fallas presentó durante el periodo analizado es la balanza,

la cual tiene un costo de mantenimiento correctivo de 50. 00 nuevos soles.

2012 2013 2014 2012 2013 2014 2012 2013 2014

Máquina limpiadora

combinada MTKB1 2 4 1300 2850 5075 114

201 462

Máquina Pulidora

HighPoly DRPF 0 2 3 0 2600 4100 0

273 404

Máquina Clasificadora

óptica sortex Z 1 1 2 1200 1250 2800 148

146 284

Máquina de ensacado

con boca de entrada

MWPF

1 2 1 1200 2170 1200 121

217 121

Sistema Tecle 2 0 1 230 0 120 76 0 42

Elevador de cangilones 0 1 1 0 130 140 0 52 64

Faja transportadora 1 2 2 120 250 270 86 143 126

Stocka 0 1 2 0 80 180 0 76 154

Tablero eléctrico 0 1 1 0 130 150 0 84 81

Balanza 0 1 0 0 50 0 0 41 0

TOTAL 6 13 17 4050 9510 14035 545 1233 1738

Máquina / Equipo

Frecuencia de mantenimiento

correctivo ( Número de veces)

Costo de mantenimiento

correctivo (Nuevos soles)

Tiempo de mantenimiento

correctivo (minutos)

44

Frecuencia

(número de fallas)

Tiempo perdido

(horas)Costo (S/.)

Limpiadora combinada

MTKB

Atascamiento de material atorado en criba

Desgaste de soportes 7 12.95 9225

Pulidora HighPolyFalla del interruptor termogenético

Desgaste de Zaranda 5 11.28 6700

Clasificadora óptica sortex

Z

Falta de calibración del selector óptico

Falta de grasa en maquinaria 4 9.63 5250

Llenadora MWPF Falla del interruptor termogenético

Falta de grasa en maquinaria 4 7.65 4570

Sistema Tecle Desgaste de poleas 3 1.97 350

Elevador de cangilones Desgaste de cangilones 2 1.93 270

Faja transportadora

Se descentra hacia uno de los lados en algunos

puntos específicos de la correa.

Desgaste del revestimiento de las poleas

5 5.92 640

Stocka Desgaste de ruedas de horquillas 3 3.83 260

Tablero eléctrico Fusibles desgastados 2 2.75 280

Balanza Calibración del equipo 1 0.68 50

36.00 58.60 27595.00TOTAL

2012 - 2014

Maquinaria Fallas

Tabla N°16: Causas principales del mantenimiento correctivo en la maquinaria de la empresa

KINOA

Fuente: Datos de la empresa

Por otra parte en la gráfica N°35 se da a conocer que durante los 3 años de análisis

(2012, 2013, 2014) se evidencia que la máquina limpiadora combinada MTKB realiza

un mayor mantenimiento correctivo, sumando un total de 12, 95 horas de

mantenimiento, con siete fallas y con un costo de 9 225. 00 nuevos soles.

Gráfico N°38: Frecuencia de fallas vs tiempo empleado

Fuente: Datos de la empresa

45

Como conclusión del presente análisis de mantenimiento, se recomienda que la empresa

en mención debe de contar con un mantenimiento preventivo planificado para todos los

equipos de planta, debido a que se presenta un incremento en el número de fallas de

mantenimiento correctivo (pasó de un 53, 08 % a 64. 07 %) lo cual además implica un

aumento en el número de horas para realizar dicho mantenimiento y un mayor costo de

reparación de maquinaria.

Por otra parte una vez que se ha identificado el tiempo total de mantenimiento

correctivo por cada año (T.M.C) se ha estimado el dinero no percibido, el cual se

obtiene de la cantidad de sacos no procesados por realizar dicho mantenimiento; además

de especificar por año el gasto necesario para realizar dicho mantenimiento,

mencionando que:

En el año 2012 se dejaron de trabajar 9, 08 horas, lo cual ocasionó dejar de

percibir un ingreso de 354 547, 3 nuevos soles, además de tener un gasto de 4

050. 00 nuevos soles para realizar el mantenimiento correctivo.

En el año 2013 se dejaron de trabajar 20, 55 horas, lo cual ocasionó dejar de

percibir un ingreso de 369 561, 6 nuevos soles, además de tener un gasto de 9

510. 00 nuevos soles para realizar el mantenimiento correctivo.

En el año 2014 se dejaron de trabajar 28, 27 horas, lo cual ocasionó dejar de

percibir un ingreso de 376 154, 4 nuevos soles, además de tener un gasto de 12

035. 00 nuevos soles para realizar el mantenimiento correctivo.

Tabla N°17: Gastos ocasionados y dinero no percibido por el mantenimiento correctivo

Fuente: Datos de la empresa

2.5.3. Costo de mantenimiento por unidad de producción

Para poder conocer el costo de mantenimiento por unidad producida (saco de quinua) se

debe identificar:

= 𝐶𝑜𝑠𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑚𝑎𝑛𝑡𝑒𝑛𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑎𝑙 𝑎ñ𝑜

𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝑠𝑎𝑐𝑜𝑠 𝑝𝑟𝑜𝑑𝑢𝑐𝑖𝑑𝑜𝑠 𝑎𝑙 𝑎ñ𝑜

AñoT.M.C.

(horas/año)

Dinero no percibido

(S/. /año)

G.M.C (Nuevos

soles/año)

2012 9.08 354547.3 4 050. 00

2013 20.55 369561.6 9 510. 00

2014 28.27 376154.4 14 035. 00

Costo de mantenimiento por unidad de

producción

46

Datos 2012 2013 2014

Costo de mantenimiento

preventivo (Nuevos soles)4580 4945 5250

Costo de mantenimiento

correctivo (Nuevos soles)4050 9510 14035

Costo total de mantenimiento

(Nuevos soles)8630 14455 19285

Sacos /año 247280 268400 296560

Indice de costo de mantenimiento

por unidad de producción (nuevos

soles/saco producido)

0.035 0.054 0.065

Tabla N°18: Datos para el índice del cálculo del costo de mantenimiento por saco producido

Fuente: Datos de la empresa

Para realizar el cálculo del índice de costo de mantenimiento por unidad de producción

se deben identificar los datos que se presentan en la tabla N°18.

Gráfico N°39: Índice de costo de mantenimiento por unidad producida

Fuente: Datos de la empresa

Como se puede apreciar en el gráfico N°36 en el año 2012 el índice de costo de

mantenimiento es de 0,035 nuevos soles por saco producido, en el año 2013 el índice en

mención fue de 0, 054 nuevos soles por saco producido y finalmente para el año 2014 se

incrementó en 0,065 nuevos soles por saco producido.

47

2.5.4. Índice de costo de mantenimiento preventivo y correctivo

Tabla N°19: Indicadores de mantenimiento preventivo y correctivo

Fuente: Datos de la empresa

Para poder conocer el costo de mantenimiento preventivo y correctivo se debe

identificar la formula, el sentido, el valor actual, potencial, la frecuencia de toma de

datos y el responsable, tal y como se especifica en la tabla N°19.

Tabla N°20: Costos del mantenimiento preventivo y correctivo

Fuente: Datos de la empresa

Para realizar el cálculo del índice de costo de mantenimiento preventivo y correctivo se

deben identificar los datos que se presentan en la tabla N°20.

Gráfico N°40: % del costo de mantenimiento preventivo y correctivo

Fuente: Datos de la empresa

Datos 2012 2013 2014

Costo de mantenimiento

preventivo 4580 4945 5250

Costo de mantenimiento

correctivo 4050 9510 14035

Costo total de mantenimiento 8630 14455 19285

48

Como se puede apreciar en el gráfico N°38 en el año 2012 el % de costo de

mantenimiento correctivo fue de 46, 93 % y el de mantenimiento preventivo fue de 53,

07% , luego para el año 2013 el mantenimiento correctivo se incrementó hasta el 65,

79%, mientras que el mantenimiento preventivo disminuyó hasta un 34,21% y

finalmente en el año 2014 el índice de mantenimiento correctivo sigue incrementando

hasta el valor de 72, 78%, mientras que el índice de mantenimiento preventivo

disminuye hasta 27,22%.

El incremento del % de costo de mantenimiento correctivo, se debe a que entre los años

2013, y 2014 se ha invertido más dinero para realizar dicho mantenimiento, debido a las

mayores existencias de números de fallas.

2.6. Área económico- financiera

Mediante el análisis financiero aplicado a la empresa Kinoa S.A.C. se realiza una

evaluación histórica del funcionamiento económico-financiero de la empresa,

permitiendo analizar el comportamiento de la empresa y apreciar su situación financiera

actual; cabe resaltar que este análisis fue elaborado con datos de los últimos años

laborados (2012-2014).

Los ingresos de Kinoa obtenidos por sus exportaciones a EE.UU en el periodo 2012-

2014, donde en el año 2014, Kinoa S.A.C. aumentaron las ventas obteniendo un ingreso

de S/. 172 128 000 teniendo una tasa de crecimiento del 1.21%.

Tabla N°21: Ingreso anual

Ingresos

Periodo 2012 2013 2014

Monto (s/.) 142 179 840 155 400 960 172 128 000

Elaboración: Data de la empresa

Gráfica N°41: Ingresos Anuales

Elaboración: Data de la empresa Kinoa S.A.C

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

16000000

18000000

20000000

2012 2013 2014

49

Los ingresos de Kinoa obtenidos por sus exportaciones a EE.UU en el periodo 2012-

2014, donde en el año 2014, Kinoa S.A.C. aumentaron las ventas obteniendo un ingreso

de S/. 172 128 000 teniendo una tasa de crecimiento del 1.21%.

El conocimiento de los costos y gastos de Kinoa S.A.C. que tuvo a lo largo del año, son

importantes para poder tener un alto grado de confiabilidad del resultado y análisis,

tomándose en cuenta, en primer lugar, el préstamo realizado de s/. 30 000 000 a entidad

bancaria originando un servicio de deuda por 2 908 941.41 a Kinoa S.A.C que será

cancelado en periodos trimestrales durante 3 años.

Tabla N°22: Servicio de deuda

Elaboración: Datos de la empresa

Se efectuó un préstamo con una tasa de interés efectiva anual de 10%, donde el pago del

servicio de deuda con un monto de s/. 2 908 941,41, se realizó trimestralmente.

Tabla N°23: Costos anual de Kinoa S.A.C.

Costos totales

Periodo 2012 2013 2014

Monto (s/.) 6 6785 720.64 71 853 402.64 78 262 367.64

Elaboración: Data de la empresa Kinoa S.A.C

Gráfica N°42: Costos totales anuales

Elaboración: Data de la empresa

TRIMESTRE PRINCIPAL INICIO AMORTIZACION INTERESSERVICIO DE

DEUDAPRINCIPAL FINAL

1 30 000 000 2 185 530,73 723 410,67 2 908 941,41 27 814 469,27

2 27 814 469,27 2 238 231,94 670 709,46 2 908 941,41 25 576 237,33

3 25 576 237,33 2 292 203,97 616 737,43 2 908 941,41 23 284 033,36

4 23 284 033,36 2 347 477,46 561 463,94 2 908 941,41 20 936 555,89

5 20 936 555,89 2 404 083,81 504 857,60 2 908 941,41 18 532 472,09

6 18 532 472,09 2 462 055,14 446 886,27 2 908 941,41 16 070 416,95

7 16 070 416,95 2 521 424,37 387 517,04 2 908 941,41 13 548 992,58

8 13 548 992,58 2 582 225,21 326 716,19 2 908 941,41 10 966 767,37

9 10 966 767,37 2 644 492,19 264 449,22 2 908 941,41 8 322 275,18

10 8 322 275,18 2 708 260,65 200 680,76 2 908 941,41 5 614 014,54

11 5 614 014,54 2 773 566,80 135 374,60 2 908 941,41 2 840 447,73

12 2 840 447,73 2 840 447,73 6 8493,67 2 908 941,41 0.00

30 000 000 4 907 296,86 3 4907 296,86TOTAL

66785720,64

71853402,64

78262367,64

60000000

65000000

70000000

75000000

80000000

2012 2013 2014

COSTOS TOTALES

50

Otros costos adicionados fueron divididos en: personal, servicios, insumos, materia

prima, mantenimiento y depreciación. Teniendo como resultado los costos anuales

como se aprecia en la siguiente

Gráfica N°43: Utilidad neta de Kinoa S.A.C.

Elaboración: Datos de la empresa

La empresa Kinoa S.A.C. muestra cifras según la gráfica N°3 una utilidad del 10.81%

en el año 2012, en el 2013 una utilidad del 12.35 % y con respecto al año 2014 una

utilidad del 16.63% con respecto a su inversión dada en cada año correspondiente,

apreciando una tasa de utilidad creciente.

Tabla N°24: Rentabilidad anual de la empresa Kinoa S.A.C.

2012 2013 2014

RENTABILIDAD 0.835171505 0.94268313 0.95745314

Elaboración: Datos de la empresa

Como se observa en los primeros meses del año las ventas son bajas, pero incrementan

en el transcurso del año compensando los meses bajos.

La siguiente tabla nos permite concluir que la rentabilidad de la inversión para el años

2012, 2013 y 2014 fue del 83,52%, 94,27% y 95,75% respectivamente; es decir que

hubo una aumento en la rentabilidad de la inversión de los socios del 12,23%, esto

probablemente originado por el incremento de las valorizaciones de la empresa.

Tabla N°25: Eficiencia monetaria de la empresa Kinoa S.A.C.

2012 2013 2014

EFICIENCIA

MONETARIA 1.590308143 1.603432689 1.617409062

Elaboración: Datos de la empresa

La empresa Kinoa obtiene en el año 2012 por cada sol invertido se gana 59 centavo de

nuevo sol, en el 2013 por cada sol invertido 60 centavo de nuevo sol y en el año 2014

por cada sol invertido 61,7 centavo de nuevo sol.

0100000020000003000000400000050000006000000700000080000009000000

10000000EN

ERO

MA

RZO

MA

YO

JULI

O

SEP

TIEM

BR

E

NO

VIE

MB

RE

ENER

O

MA

RZO

MA

YO

JULI

O

SEP

TIEM

BR

E

NO

VIE

MB

RE

ENER

O

MA

RZO

MA

YO

JULI

O

SEP

TIEM

BR

E

NO

VIE

MB

RE

2012 2013 2014

Utilidad neta

51

2.7. Área comercial

KINOA S.A.C. produce quinua orgánica a granel en sacos de 25 kg en tres

presentaciones: quinua blanca orgánica, quinua roja orgánica y quinua negra orgánica; a

continuación se presenta la siguiente tabla de precios:

Tabla N°26: Precio de venta del producto en sacos de 25 kg.

Variedad Precio de venta (S/.) Empaque

Quinua blanca orgánica 560

Sacos de 25kg Quinua roja orgánica 640

Quinua negra orgánica 512

Fuente: Datos de la empresa

Las ventas totales de estos productos han venido acrecentándose al pasar de los años,

debido al aumento de la demanda de quinua orgánica y a la creciente preocupación por

alimentarse saludablemente. Es así como del año 2012 en el cual se registró un monto

vendido de S/. 142 179 840 nuevos soles aumentó al año siguiente (2013) en 9,3 %,

aumentando nuevamente este monto en al año 2014 a S/. 172 128 000 (incremento del

11% respecto del año 2013).

Tabla Nº27: Ventas anuales de quinua orgánica en sacos de 25 kg en el periodo 2012 al 2014

AÑO MONTO (t) MONTO (S/.)

2012 6182 142 179 840

2013 6710 155 400 960

2014 7414 172 128 000

Fuente: Datos de la empresa

Si bien el monto total de la empresa refleja un incremento en las ventas de los

productos, dicho aumento podría no ser de igual proporción para todas las tres

variedades de quinua orgánica que ofrece la empresa. Por este motivo se presenta el

gráfico Nº en el cual se observa que la mayor parte de las ventas, en los años 2012 al

2014, viene representada por la quinua orgánica blanca, seguido de la quinua orgánica

roja y por último la quinua orgánica negra.

Gráfica N° 44: Venta anuales de quinua orgánica en sacos de 25 kg en el periodo 2012 al 2014

Fuente: Datos de la empresa

2012 2013 2014

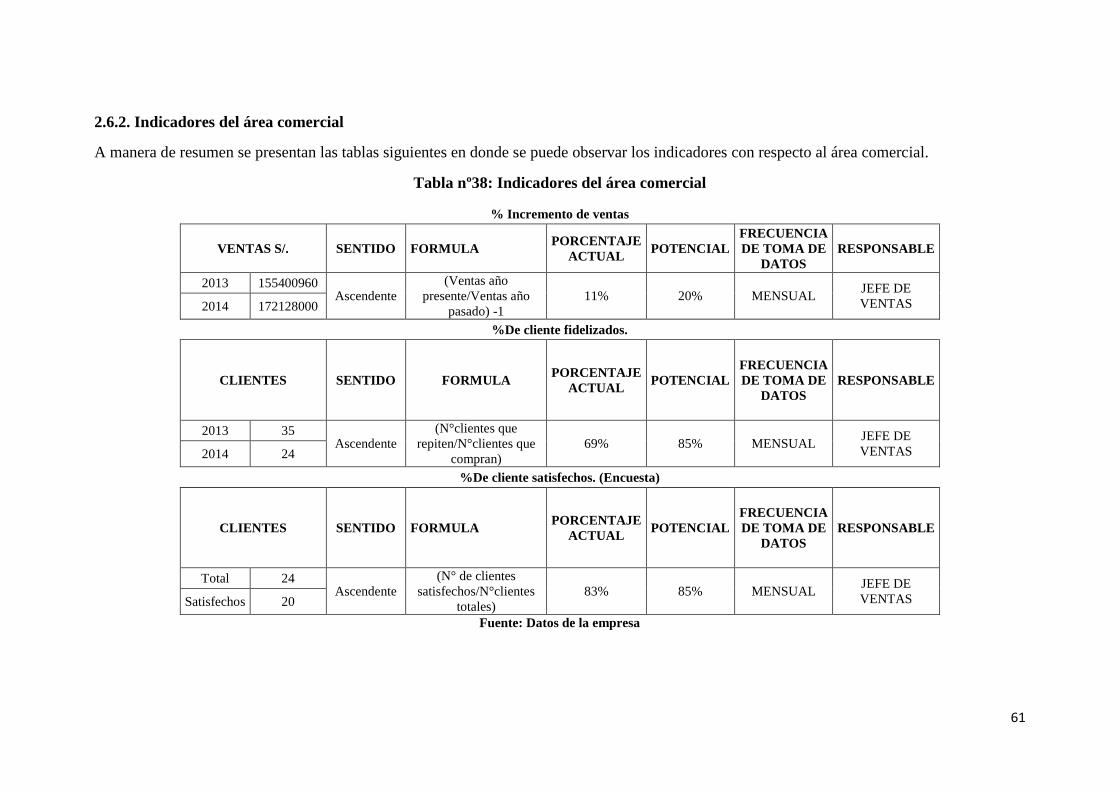

Q.O.Negra 6.307.840 7.208.960 6.758.400