DFI1 finanzas.doc

69

UNIVERSIDAD LATINA, S.C. ASIGNATURA: DERECHO FISCAL FELIX ARAIZA BORBOA 14-12-02 TEMA I ACTIVIDAD FINANCIERA DEL ESTADO El Estado realiza diversas actividades para la ejecución de sus finalidades. A través del Poder Ejecutivo desarrolla una actividad que se encamina a la realización de los servicios públicos y a la satisfacción de las necesidades generales y tiene que utilizar medios personales, materiales y jurídicos para lograr el cumplimiento de sus fines. La actividad financiera la cumple el Estado para administrar el patrimonio, para determinar y recaudar los tributos, para conservar, destinar o invertir las sumas ingresadas, y se distingue porque cumple una función instrumental. Joaquín B. Ortega define la actividad financiera del Estado como la actividad que desarrolla el Estado con el objeto de procurarse los medios necesarios para los gastos públicos destinados a la satisfacción de las necesidades públicas y en general de la realización de sus propios fines. La actividad financiera tiene 3 momentos fundamentales: a) La obtención de ingresos b) La gestión o manejo de los recursos obtenidos y la administración de sus propios bienes patrimoniales de carácter permanente. c) La realización de erogaciones para el sostenimiento de las funciones públicas, la prestación de los servicios etc. La actividad financiera tiene varios aspectos entre los que podemos citar:

-

Upload

cesarhernandez -

Category

Documents

-

view

212 -

download

0

Transcript of DFI1 finanzas.doc

UNIVERSIDAD LATINA, S.C.ASIGNATURA: DERECHO FISCAL

FELIX ARAIZA BORBOA14-12-02

TEMA I

ACTIVIDAD FINANCIERA DEL ESTADO

El Estado realiza diversas actividades para la ejecución de sus finalidades. A través del Poder Ejecutivo desarrolla una actividad que se encamina a la realización de los servicios públicos y a la satisfacción de las necesidades generales y tiene que utilizar medios personales, materiales y jurídicos para lograr el cumplimiento de sus fines.

La actividad financiera la cumple el Estado para administrar el patrimonio, para determinar y recaudar los tributos, para conservar, destinar o invertir las sumas ingresadas, y se distingue porque cumple una función instrumental.

Joaquín B. Ortega define la actividad financiera del Estado como la actividad que desarrolla el Estado con el objeto de procurarse los medios necesarios para los gastos públicos destinados a la satisfacción de las necesidades públicas y en general de la realización de sus propios fines.

La actividad financiera tiene 3 momentos fundamentales:a) La obtención de ingresosb) La gestión o manejo de los recursos obtenidos y la administración de sus

propios bienes patrimoniales de carácter permanente.c) La realización de erogaciones para el sostenimiento de las funciones públicas,

la prestación de los servicios etc.

La actividad financiera tiene varios aspectos entre los que podemos citar:

1) Aspecto económico: se refiere a el porque se ocupa de la obtención o inversión de los recursos económicos necesarios para el cumplimiento de aquellos fines, lo que llevo a concluir que la ciencia de las finanzas públicas era una rama de la ciencia económica. Además que se considera que todas las cuestiones financieras hallan su solución en una teoría de la producción y el consumo de bienes públicos.

2) Aspecto Político: la actividad financiera tiene naturaleza política porque político es el agente, políticos son los poderes de los que este aparece revestido, políticos son los fines, para cuya obtención se desarrolla la actividad financiera. Todos los principios éticos, sociales, jurídicos, etc. quedan subordinados al principio político que domina y endereza toda la actividad financiera del Estado.

3) Aspecto jurídico: la actividad financiera que realiza el Estado se encuentra sometida al derecho positivo. Esta actividad financiera es una rama de la

actividad administrativa y aparece como tal regulada por el Derecho objetivo. El estudio del aspecto jurídico de la actividad financiera del Estado corresponde al Derecho financiero.

4) Aspecto sociológico: el régimen de los tributos y de los gastos públicos ejerce una determinada influencia sobre los grupos sociales que operan dentro del Estado. Los fines políticos de los impuestos aparecen muchas veces inspirados y condicionados por los anhelos que laten en los grupos sociales que actúan dentro de cada organización política. La Hacienda pública debe ocuparse de las repercusiones sociales que pueden derivarse de la actuación económica de los entes públicos.

Por otra parte el Estado debe satisfacer diferentes tipos de necesidades ya sea individuales, colectivas y públicas y para esto hay varios principios que organizan la sociedad. Entre estos principios esta el de solidaridad que supone la cooperación efectiva regulada por las leyes y garantizada por la autoridad para conseguir un bien común.

Otro principio es el de subsidiaridad que establece las líneas de cómo deben participar las autoridades y los ciudadanos en las decisiones. Supone que existe una jerarquía en la organización del poder político.

Las características de la actividad financiera estatal son entre otras que esta se realiza mediante el empleo del poder coactivo del Estado, se realiza en forma de monopolio pues la mayoría de los servicios públicos prestados por el Estado son exclusivos de este, carece de finalidad lucrativa pues no busca ganancias, tiene carácter complementario de la actividad económica privada, el ingreso esta determinado por la necesidad que debe satisfacer, los ingresos se derivan de los tributos.

Es importante definir lo que es el Derecho Financiero ya que de el viene el Derecho Fiscal que estudiaremos.

Se dice que el Derecho Financiero es el conjunto de normas jurídicas que regulan la actividad financiera del Estado es sus tres momentos, es decir en la obtención de recursos, en la administración de bienes y en la erogación para gastos públicos.

Tradicionalmente lo dividen en 3 ramas que son la obtención de recursos en el Derecho Fiscal, el manejo en el Derecho Patrimonial y la erogación en el Derecho presupuestario.

Por otra parte por materia Fiscal se entiende que es cualquier ingreso del erario, toda prestación pecunaria a favor del Estado, sin que interese si el deudor es un particular persona física o moral, o algún establecimiento público.

Estos ingresos pueden ser a través de impuestos, liquidación, pago, devolución exención o prescripción de los créditos fiscales, los productos o precios que se perciben por la explotación de sus bienes patrimoniales.

Ahora hablaremos del Derecho Tributario que es el conjunto de normas jurídicas que se refieren al establecimiento de los tributos, esto es a los impuestos, derechos y contribuciones especiales, a las relaciones jurídicas principales y accesorias que se establecen entre la administración y los particulares con motivo de su nacimiento, cumplimiento o incumplimiento a los procedimientos oficiosos o contenciosos que pueden surgir y a las sanciones establecidas por su violación.

Las fuentes formales del derecho Financiero son las formas o actos a través de los cuales se manifiesta la vigencia del Derecho Financiero, estos son: La ley, el decreto-ley y el decreto-delegado, el reglamento, la circular, la jurisprudencia, los tratados internacionales y los principios generales del derecho.

La codificación del Derecho Tributario es importante ya que crea un cuerpo orgánico y homogéneo de principios generales regulatorios de la materia tributaria en el aspecto esencial, en lo ordinario y en lo sancionatorio, inspirado en la especificidad de los conceptos y que es la base para la aplicación e interpretación de las normas.

En nuestro país tenemos el Código Fiscal de la Federación que se integra de 6 Títulos. El 1º. Se refiere a disposiciones generales, el 2º. A derechos y obligaciones de los contribuyentes, el 3º. A facultades y obligaciones de las autoridades fiscales, el 4º. A infracciones y delitos, el 5º. Al procedimiento administrativo y el 6º. Al proceso contenciosos administrativo.

TEMA IICOMPOSICION DE LA HACIENDA PUBLICA

La voz hacienda tiene su origen en el verbo latino facera que significa Cámara del Tesoro y con el adjetivo de pública significa, toda la vida económica de los entes públicos y en sentido estricto hace mención a los ingresos pertenecientes y gastos de las entidades públicas.

La Hacienda Pública como organismo y como concepto en el Derecho positivo español aparece por primera vez al crear Felipe V la Secretaría de Hacienda.

El fisco es la parte de la Hacienda Pública que se forma con las contribuciones, impuestos y derechos.

Desde la independencia funciona la Secretaría de Hacienda y Crédito Público como órgano de la actividad financiera federal. Entre sus atribuciones están estudiar y formular los proyectos de leyes y disposiciones impositivas y las leyes de ingresos federal, cobrar los impuestos, derechos, productos y aprovechamientos federales, determinar los criterios y montos globales de estímulos fiscales, dirigir los servicios aduanales, proyectar y calcular los ingresos de la federación, planear, coordinar y evaluar el sistema bancario del país, manejar la deuda pública de la federación, dirigir la política monetaria y crediticia, administrar la casa de moneda, establecer y revisar los precios y tarifas de los bienes y servicios de la Administración Pública federal entre otras muchas que tiene encomendadas.

Otra Secretaría que tiene que ver con la Hacienda Pública es la Secretaría de Energía la cual tienen como funciones poseer, vigilar, conservar, administrar los bienes de la propiedad originaria, los que constituyen recursos naturales no renovables, llevar el catastro petrolero y minero, regular la industria petrolera, petroquímica básica, eléctrica y nuclear etc. su importancia se debe a que maneja el patrimonio energético del país.

La Secretaría de la Contraloría y Desarrollo Administrativo por su parte tiene importancia con la Hacienda Pública porque es la encargada de planear, organizar y coordinar el sistema de control y evaluación del gobierno, inspecciona el ejercicio del gasto público federal y su congruencia con los presupuestos de egresos, establece las bases generales para realizar auditorias a las dependencias y comprueba el cumplimiento de las obligaciones derivadas de la planeación, financiamiento, inversión, deuda, patrimonio y fondos de propiedad del Gobierno Federal. Así mismo conoce e investiga los actos, omisiones o conductas de los servidores públicos para constituir responsabilidades administrativas y aplicar sanciones.

Por otra parte hay que hablar de los organismos fiscales autónomos o los organismos públicos descentralizados que tienen el carácter de autoridades fiscales para la realización de sus actividades.Uno de estos organismos es el Instituto Mexicano del Seguro Social al que le corresponde la determinación de los créditos y de las bases para su liquidación, que le corresponde como aportes, intereses moratorios y capitales constitutivos.

El Infonavit por su parte tiene carácter de organismo fiscal autónomo pues esta facultado para determinar en caso de incumplimiento el importe de las aportaciones patrimoniales y las bases para su liquidación y para su cobro, además determina los créditos fiscales que de no ser cubiertos podrán ser cobrados por el procedimiento de ejecución de la oficina de Federal de Hacienda.

La actividad financiera del Estado Federal es realizada principalmente por el poder Ejecutivo, sin embargo el Poder Legislativo y Judicial tienen participación en dicha actividad.

El Poder Legislativo participa al expedir leyes que crean contribuciones para cubrir el presupuesto, aprueba empréstitos y manda pagar la deuda pública Nacional, examina la Cuenta Pública y aprueba el presupuesto anual de gastos entre otras cosas.

El Poder Judicial de la Federación a través del juicio de amparo puede decretar inconstitucionalidad de la expedición o de la aplicación de las leyes que violen las garantías individuales y a través de este mismo juicio puede revisar las resoluciones del Tribunal Fiscal de la Federación.

En cuanto al Fisco en los Estados el Artículo 40 Constitucional marca que los estados miembros de la federación son libres y soberanos en todo lo concerniente a su régimen interior.

Por tanto pueden organizar libremente sus haciendas públicas, salvo las limitaciones que la misma constitución les impone, pues los estados por ejemplo no pueden establecer contribuciones que son exclusivas de la federación ( comercio exterior, instituciones de crédito etc). no pueden además acuñar moneda, remitir papel moneda, gravar el transito de personas etc.

Por su parte pueden expedir sus leyes de ingresos y aprobar sus presupuestos de egresos a través de sus legislaturas, tienen sus tesorerías estatales y tribunales fiscales administrativos.

Los fiscos municipales de acuerdo al artículo 115 constitucional y su hacienda pública se integran de las contribuciones que decreta la legislatura del Estado a que pertenezca. Por tanto la actividad financiera municipal se reduce a recaudar ingresos y a erogarlos de acuerdo con las actividades y presupuestos que

aprueben las legislaturas locales y esta actividad la realizan a través de las tesorerías municipales.Por hacienda pública se entienden el conjunto de ingresos propiedades y gastos de la administración pública para que el gobierno pueda cumplir con sus finalidades. Sus características son:

1) Mínimo sacrificio: significa que deben recabarse de los contribuyentes lo estrictamente necesario para atender los servicios públicos.

2) Equilibrio: es una hacienda de gasto, en la que deben procurar y guardar un equilibrio entre el presupuesto y su ejercicio.

3) Perdurable: en virtud de que el erario público existirá mientas subsista el Estado.

4) Coactiva: puesto que los contribuyentes de un estado no pueden eximirse del pago de las contribuciones o aprovechamientos.

5) Dependiente: porque el titular de la hacienda pública debe acatar lo ordenado por el poder legislativo en la ley correspondiente.

La estructura de la hacienda pública contemporánea debe considerar : La obtención, administración y aplicación de los ingresos. Esta parte se refiere

a la preparación y formación del presupuesto de ingresos, así como la elaboración de la iniciativa de la ley de ingresos, su ejecución y el control y evaluación de los ingresos.

La programación y presupuestación de egresos. Este punto incluye la preparación y elaboración de presupuesto, tomando en cuenta los anteproyectos de las dependencias, órganos desconcentrados, entidades, órganos autónomos etc. y el ejercicio del gasto público.

El sistema de contabilidad gubernamental. Aquí se localizan tanto la contabilidad de fondos y valores, los catálogos de cuentas y la contabilización de las operaciones, como la información y formulación de la cuenta pública.

El servicio de tesorería. Este servicio comprende lo relacionado con las materias de recaudación, concentración , manejo, administración y custodia de fondos y valores del gobierno, así como la ejecución de pagos y la ministración de recursos financieros.

Lo relacionado a las infracciones y sanciones, las responsabilidades resarcitorias y los delitos en materia de hacienda pública. Aquí se localiza la normatividad jurídica vinculada al poder sancionador de la administración fiscal, que es aplicada a los contribuyentes que no cumplan con sus obligaciones fiscales, así como para los funcionarios hacendarios que incurran en responsabilidades.

La deuda pública. Está constituida por las obligaciones en pasivo, directas o contingentes, derivadas de financiamientos y a cargo del gobierno.

La autoridad y los procedimientos. En este apartado se alude a la organización burocrática de las autoridades fiscales, como son en el nivel federal, la estructura de la SHCP y al servicio de la administración tributaria, y en los estados la Secretaría de finanzas o Tesorería.

Los recursos administrativos y contencioso fiscal. Aquí se refiere a los medios de defensa que se hacen valer ante la autoridad, así como los juicios en materia tributaria que se ventilan ante los tribunales administrativos o ante el poder Judicial de la Federación.

TEMA 3

NOCION CONSTITUCIONAL DE LA CONTRIBUCIÓN

El Poder tributario y la actuación de las autoridades deben seguir ciertos lineamientos que la propia constitución y las leyes establecen. No es posible pensar en que la autoridad, pueda actuar a su libre arbitrio.

Del análisis de las disposiciones constitucionales, los estudiosos del derecho han derivado una serie de reglas básicas, las cuales debe observar la autoridad tanto legislativa como administrativa en el ejercicio de sus funciones. Estas reglas básicas por tener su origen en la constitución, se conocen como principios constitucionales de la tributación.

Contribución y tributo son sinónimos, su diferencia es de carácter histórico, no de contenido.

Tributo se refiere a una situación histórica que la humanidad no quiere volver a vivir ya que es el establecimiento de impuestos por el fuerte sobre el débil.

Contribución es un concepto inspirado en las ideas de Juan Jacobo Rousseau, en la que con base en un pacto social, el salvaje se une con los demás para formar un Estado, y de consenso deciden contribuir al gasto público, o sea que en una forma democrática se establecen los impuestos.

En la historia se puede ver un vínculo que impone la nacionalidad que es el compromiso económico con la patria. Es así como Miguel Hidalgo declaró que se cesara la contribución de tributos respecto a las castas que lo pagaban por los abusos que existían con los indios; Morelos y Pavón en los sentimientos a la nación dijo que se quitarían la infinidad de tributos que agobian al individuo como la alcabala, el estanco, el tributo y otros, pues con una pequeña contribución y la buena administración de los bienes confiscados al enemigo, podían llevarse a cabo los gastos.

El aspecto democrático de las contribuciones se encuentra asentado en el art. 36 y 41 del texto constitucional para la libertad de la América mexicana, sancionado en Apatzingán el 22 de octubre de 1814 señala que las contribuciones públicas no son extorsiones de la sociedad, sino donaciones de los ciudadanos para seguridad y defensa y que una de las obligaciones de los ciudadanos es una disposición a contribuir con los gastos públicos.

Lamentablemente este decreto no entro en vigor, pero el pueblo siguió luchando por ellos con Vicente Guerrero, en los ejércitos de Juárez. Todos estos ideales se plasmaron en las constituciones políticas de 1857 y 1917, al señalarse en esta última en su art. 31 fracción IV que es obligación de los mexicanos contribuir para los gastos públicos, así en la Federación, como en el Distrito Federal o

del estado y municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.No debe olvidarse el sentido de justicia social fiscal de las contribuciones, con fundamentos en la Constitución de 1917, la cual establece que no se puede gravar el patrimonio de familia, que el salario mínimo queda exceptuado del embargo, que los patrones tienen obligación de contribuir al sostenimiento de escuelas del art. 123 constitucional, así como la obligación de las empresas de efectuar aportaciones al Fondo Nacional de la Vivienda y al Instituto Mexicano del Seguro Social.

Tampoco debe olvidarse que la constitución es producto de una lucha armada realizada por campesinos y obreros, con la finalidad de evitar la expropiación y opresión en que se encontraban a principios del siglo pasado. Es por eso que el gobierno debe procurar que la rigidez de un sistema impositivo se atenúe en relación con las personas de escasos recursos, e incluso ayudar a los más necesitados como los ancianos, los minusválidos, los enfermos y los pobres mendigos entre otros.

En cuanto al cobro de las contribuciones, las leyes fiscales deben establecer reducciones, subsidios y exenciones a aquellas agrupaciones no gubernamentales que también realizan esa labor social, como las instituciones de asistencia privada y las asociaciones civiles.

TEMA 4

POTESTAD TRIBUTARIA

La potestad constitucional en materia de contribuciones son las normas de carácter general, mediante las cuales se imponga a los particulares la obligación de aportar una parte de su riqueza para el gobierno, con el fin de que este realice las atribuciones que tiene encomendadas.

El sistema impositivo de la república reconoce 3 órganos legislativos que tienen la facultad para establecer contribuciones:

El congreso de la unión, que crea las leyes impositivas a nivel federal. Las legislaturas de los Estados, que contemplan las legislaciones de carácter

local. La asamblea legislativa, órgano representativo y legislativo del Distrito Federal

que impone contribuciones por medio del Código Financiero del D.F.

Cabe mencionar que en relación con los municipios, sus ayuntamientos carecen de potestad tributaria, pues las legislaturas de los estados prevén las contribuciones que pueden cobrar.

La asignación de las contribuciones no esta definida totalmente en la constitución, debido a que hay algunas áreas exclusivas para la Federación y los municipios y en cuanto a las entidades federativas, sólo existe las prohibiciones; así se puede decir que la materia fiscal es la siguiente de acuerdo con el nivel de gobierno:

FEDERACIÓN Contribuciones especiales El comercio exterior Las demás contribuciones para cubrir el presupuesto.

MUNICIPIOS Contribuciones relativas a la propiedad inmobiliaria y derechos que se cobran

por los servicios municipales que en forma exclusiva establece el art. 115 constitucional.

Los demás ingresos que la legislación estatal señale para beneficio de los ayuntamientos.

ESTADOSLa constitución no señala un campo específico de contribuciones, por lo que salvo lo que es competencia exclusiva de la federación y los municipios, la legislatura de los estados puede gravar cualquier hecho o fenómeno económico.

DISTRITO FEDERAL

Puede legislar en todas las materias con excepción de las señaladas en forma exclusiva para la Federación, al igual que los estados, tienen las mismas limitaciones y prohibiciones de estos.

La federación y los estados tienen una facultad simultánea para imponer contribuciones y sobre esta regla se estructura el sistema contributivo del país; por un lado el gobierno federal y por el otro los estados de la república imponen con sus propios y personales criterios las contribuciones que estiman necesarias.

En cuanto a la competencia tributaria entre la federación, las entidades federativas y los municipios, ante la carencia de reglas específicas, sucede con gran frecuencia que dos o más sujetos activos establecen dos o más contribuciones sobre el mismo ingreso gravable. Este problema da origen a la doble tributación. Lo mismo sucede en el ámbito internacional cuando distintos países gravan un mismo acto u operación. Para resolver dicho problema se trata de celebrar convenios de colaboración administrativa y tratados internacionales tanto en el ámbito interno como en el internacional.

Por otro lado para resolver este problema de la doble imposición la Ley de Coordinación Fiscal publicada en 1978 nos dice que tiene por objetivos el coordinar el sistema fiscal de la Federación con los estados, municipios y el D.F., establecer la participación que corresponda a las haciendas de dichas instituciones públicas en los ingresos federales, distribuir entre esas haciendas las participaciones, fijar las reglas de colaboración administrativa entre las autoridades fiscales y constituir los organismos en materia de coordinación fiscal y dar las bases de su organización y funcionamiento. Actualmente todas las entidades federativas, mediante los convenios de coordinación se han integrado al Sistema Nacional de Coordinación Fiscal previstos en esa ley.

En materia fiscal las autoridades administrativas fundamentales son las siguientes:

A nivel Federal:

a) Secretaría de Hacienda y Crédito Público: Subsecretaría de Hacienda y Crédito Público Subsecretaría de Ingresos Subsecretaría de Egresos Oficialía mayor Procuraduría Fiscal de la Federación Tesorería de la Federación Unidad de Coordinación técnica y Vocero Unidad de enlace en el Congreso de la Unión Servicio de administración Tributaria (con sus administraciones locales y

generales)

b) Organismos fiscales autónomos: Instituto Mexicano del Seguro Social

Instituto del Fondo Nacional para la Vivienda de los Trabajadores

A nivel del Distrito Federal:

a) Autoridades centrales

b) Secretaría de Finanzas Dirección General de Administración Financiera Subsecretaría de Egresos Tesorería del Distrito Federal Procuraduría fiscal del Distrito Federal Dirección general de informática

c) Tesorería del Distrito Federal Subtesorería de Política Fiscal Subtesorería de administración tributaria Subtesorería de fiscalización Subtesorería de catastro y padrón territorial

d) Procuraduría Fiscal del Distrito Federal Subprocuraduría de lo contencioso Subprocuraduría de Legislación y Consulta Subprocuraduría de Asuntos penales y juicios sobre ingresos Coordinados Subprocuraduría de Recursos y autorizaciones

e) Comisión nacional de aguas del Distrito Federal

Por otra parte hay que mencionar a los contribuyentes y otros obligados que conforme a la constitución deben pagar las contribuciones, la constitución señala expresamente la obligación de los mexicanos de contribuir a los gastos públicos de la Federación, de los Estados, de los municipios y del Distrito Federal donde residan. Es importante mencionar que no sólo los nacionales deben pagar contribuciones, sino también los extranjeros. Ya que ambos gozan de los derechos básicos del hombre y por tanto deben ser colocados al mismo nivel en cuanto a sus obligaciones públicas. Esta es una obligación general.

Así por ejemplo una empresa extranjera debe pagar el impuesto de los ingresos obtenidos de fuentes de riqueza situadas en territorio nacional.

Los poderes públicos tienen diversas atribuciones en materia de contribuciones. Así el Congreso de la Unión, máximo órgano legislativo, según el art. 73 fracción VII otorga la potestad tributaria al congreso de la unión para imponer contribuciones. Esta potestad se confiere en virtud de la soberanía y en relación con las iniciativas de ley de contribuciones que se discuten en las cámaras.La formulación de las leyes o los decretos que versen sobre contribuciones o impuestos deben discutirse primero en la Cámara de Diputados, esto en virtud de que la Cámara de Diputados dentro del sistema bicamaral adoptado por la

constitución, representa los intereses populares, a diferencia de la Cámara de Senadores que es representativa de los Estados. La constitución da a la Cámara de Senadores la intervención como cámara revisora.

La facultad del congreso para imponer contribuciones es amplia, pero la constitución señala como facultades exclusivas de la federación las relativas a contribuciones especiales y comercio exterior. En el art. 73 fracción XXIX faculta al congreso para establecer contribuciones sobre:

a) Comercio Exteriorb) Aprovechamiento y explotación de recursos naturales comprendidos en los

párrafos 4º. Y 5º. Del art. 27 const.c) Instituciones de crédito y sociedades de segurosd) Servicios públicos concesionados o explotados directamente por la federacióne) Especiales sobre: Energía eléctrica Producción y consumo de tabacos labrados Gasolina y otros productos derivados del petróleo Cerillos y fósforos Agua miel y productos de su fermentación Explotación forestal y Producción y consumo de cerveza

Además en el art. 131 const. Se determina que es facultad privativa de la federación gravar las mercancías que importen o exporten o que pasen de tránsito por el territorio nacional.

El art. 133 const. Dispone que la constitución, las leyes del congreso de la unión que emanen de ella y todos los tratados que estén de acuerdo con la misma, celebrados y que se celebren por el presidente de la república, con la aprobación del Senado, serán la ley suprema de toda la Unión. Por lo que los tratados internacionales relacionados con contribuciones que se celebren y que este en vigor obliga a las partes y debe ser cumplido por ellas de buena fe.

Entre las facultades exclusivas de la Cámara de senadores esta la de ratificar los nombramientos de empleados superiores de hacienda realizados por el Presidente de la República, y es importante porque frena la potestad de nombramiento del ejecutivo federal, por considerarse, que debido a las importantes funciones que manejan los altos empleados de hacienda, se pudieran afectar los intereses del país.

Otra facultad exclusiva de la Cámara de diputados es examinar, discutir y aprobar anualmente los egresos de la federación con fundamento en el art. 74 fracc. IV de la const.

En cuanto a las facultades del presidente que le da la constitución están:

1. El ejecutivo federal es el único que puede hacer llegar a la Cámara de diputados las iniciativas de leyes de ingresos y los proyectos de presupuesto.

2. El presidente tiene como fecha limite para presentar las iniciativas de referencia el 15 de nov. o hasta el 15 de dic. Cuando inicie su encargo.

Esta facultad del presidente es porque esta en mejores condiciones que el propio legislativo para reconocer las condiciones particulares económicas del país y por consecuencia, se determinan las posibilidades del mismo para contribuir a los fondos públicos.

Así mismo no se debe modificar la ley de ingresos, ni el presupuesto de egresos o gastos, esto como medida de control al Ejecutivo y poner fin al desorden y despilfarro de muchos gobernantes.

Sin embargo hay excepciones ya que en tiempos de guerra se autoriza la creación de verdaderos tributos ya que los militares podrán exigir alojamiento, bagajes, alimentos y otras prestaciones. También el presidente puede aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación expedidas por el congreso y crear otras, así como restringir o prohibir las exportaciones o el tránsito de algunos productos y artículos, cuando lo estime urgente con el fin de regular el comercio exterior.

En cuanto a la potestad tributaria de los estados cabe señalar lo siguiente:a) El poder tributario de los estados se localiza en el art. 31 fracción IV de la

constitución, la cual señala que es obligación de los mexicanos contribuir con las gastos públicos del lugar en que residan.

b) Por lo que hace a las prohibiciones y límites de las legislaturas de los estados en materia impositiva se remite al art. 73 fracción 29ª, 115 fracciones 4 a 7 y 11 y 131 constitucionales.

c) Acerca de que hay concurrencia tributaria entre la federación y los estados hay que tomar en consideración el art.124 el cual señala que las facultades que no están expresamente concedidas por la constitución a los funcionarios federales, se entienden reservadas a los estados.

d) Una ley del congreso de la unión no puede limitar las facultades constitucionales en materia impositiva de los estados o del Distrito Federal, en virtud de que con fundamento en el art. 40 y 124 const. Los estados tienen facultades para legislar en aquellas materias que no son exclusivas del congreso de la unión.

Se reconoce la facultad exclusiva de la federación para la emisión de estampillas o papel sellado, que se justifica como el monopolio sobre la moneda, por razones de control de su legalidad y de esta manera se atribuye el impuesto del timbre en forma exclusiva a la federación.

Otra es la prohibición según el art. 117 const. De que los estados tengan aduanas interiores, así como para cobrar el tributo de peaje y establecer impuestos alcabalatorio. Tampoco pueden los estados gravar la producción, el acopio o venta

del tabaco en rama, en forma distinta o con cuotas mayores de las que el congreso de la unión autorice. Sin el consentimiento del congreso los estados no pueden establecer derecho de tonelaje, ni otro alguno en los puertos, ni imponer contribuciones o derechos sobre importaciones o exportaciones.

Respecto al Distrito Federal el art. 122 fue modificado el 22 de ago. de 1996 estableciendo la Asamblea Legislativa que sustituye a la Asamblea de Representantes y estableciendo entre sus facultades examina, discutir y aprobar anualmente el presupuesto de egresos y la ley de ingresos del Distrito Federal, aprobando primero las contribuciones necesarias para cubrir el presupuesto.

En cuanto a los municipios el art. 115 fracción IV const. Dispone que los municipios administraran libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor. Las legislaturas de los estados aprobarán las leyes de ingresos de los ayuntamientos y revisarán sus cuentas públicas. Los presupuestos de egresos serán aprobados por los ayuntamientos con base en sus ingresos disponibles. Los servicios que constitucionalmente debe tener a su cargo el municipio y cuyos ingresos que perciba por tal concepto tienen derecho a recibir son:

Agua potable y alcantarilladoAlumbrado públicoLimpiaMercados y centrales de abastoPanteonesRastrosCalles, parques y jardinesSeguridad pública y tránsito y Las demás que las legislaturas locales determinen según las condiciones territoriales y socioeconómicas de los municipios, así como su capacidad administrativa y financiera.

TEMA V

GARANTÍAS CONSTITUCIONALES EN MATERIA DE CONTRIBUCIONES

GARANTIA DE LA ANUALIDAD DE LA LEY FISCALSignifica un limite que se señala al poder Legislativo en materia hacendaría, debido a que no podrá imponer a capricho contribuciones o aumentar las existentes, lo cual sucedía en épocas de los señores feudales, esta garantía se encuentra contemplada en el art. 74 frac. IV constitucional, que ordena que el ejecutivo federal debe enviar cada año antes del 15 de noviembre o excepcionalmente hasta el 15 de diciembre una iniciativa de ley en la que especifique las contribuciones que se recaudarán al año siguiente para cubrir el presupuesto de egresos.

GARANTIA DE LEGALIDAD TRIBUTARIALa garantía de legalidad se encuentra contenida en los art. 14 y 16 constitucionales y dice que las autoridades solo pueden hacer lo que la ley les permite. Por la tanto la legalidad tributaria consiste en que ninguna autoridad fiscal puede emitir un acto o resolución que no sea conforme a una ley expedida con anterioridad, los agentes fiscales sólo pueden hacer lo que la ley les permite. Las excepciones a esta garantía son cuando el ejecutivo suspenda las garantías individuales por alguna causa grave o la facultad que tiene el congreso de gravar las mercancías que se importen o exporten.

GARANTIA DE CONFISCACIONLa confiscación es la apropiación violenta por parte de la autoridad de la totalidad de los bienes de una persona o de un parte significativa de los mismos, sin título legítimo y sin contraprestación. En el art. 22 de la constitución se dice que quedan prohibidas las penas de mutilación y de infamia, la marca ......, la multa excesiva, la confiscación de bienes y cualesquiera otras penas inusitadas y trascendentales. No se considera confiscación de bienes la aplicación total o parcial de los bienes de una persona para el pago de impuestos o multas.

GARANTIA CONTRA LA MULTA EXCESIVALa constitución no señala que debe entenderse por multa excesiva, por lo que nos referimos a lo que la Suprema Corte establece como multa excesiva:

La que rebasa el límite de lo ordinario o razonableLa que esta en desproporción con la gravedad del ilícitoLa que es desproporcional al monto del negocioLa que rebasa la capacidad económica del infractor.

GARANTIA CONSTITUCIONAL DE IRRETROACTIVIDAD DE LA LEYLas leyes fiscales por ser de interés público pueden retrotraerse y es legítima facultad del estado cambiar las bases de la tributación, la justicia de tal retroactividad sólo puede entenderse en el sentido de que los contribuyentes no pueden alegar que han adquirido el derecho siempre el mismo impuesto que afecta su patrimonio, pero nunca en el sentido de que los causantes han de cubrir por el tiempo anterior a la nueva ley la diferencia que resulte entre el impuesto que han venido pagando y el que debe pagar en lo sucesivo. Por lo que las normas básicas que rigen la tributación en materia de irretroactividad son: Es admisible la aplicación de la ley fiscal a hechos anteriores al inicio de su vigencia, el interés público justifica la aplicación retroactiva de la ley, el estado tiene las facultades

para cambiar las bases de tributación, no se pueden alegar derechos adquiridos para pagar siempre el mismo impuesto y no significa obligación de pago, por el tiempo anterior, de la diferencia entre el impuesto pagado y el que se deba pagar conforme a la nueva ley.

GARANTIA DE AUDIENCIACuando un gravamen tiene carácter de impuesto, por definición de la ley, no es necesario cumplir con la garantía de previa audiencia que prevé el art. 14 constitucional, ya que el impuesto es una prestación unilateral y obligatoria y la audiencia que se puede otorgar a los causantes es siempre posterior a la aplicación del impuesto, cuando existe la posibilidad de que los interesados impugnen ante las propias autoridades el monto y cobro correspondiente.

NADIE PUEDE HACERSE JUSTICIA CON SU PROPIA MANOEste precepto va unido al de que nadie puede ser privado de su vida, su libertad, sus propiedades...... sino mediante juicio ante los tribunales previamente establecidos. El procedimiento administrativo de ejecución permite a las autoridades exigir el pago de los créditos fiscales que no hubieren sido cubiertos o garantizados dentro de los plazos señalados. EL poder judicial ha dicho que en el caso de cobro de impuestos es inaplicable esta regla, ya que las autoridades podrán hacer uso de la facultad económico-coactiva.

GARANTIA DE LEGALIDAD DE LOS ACTOS DE MOLESTIAEl art. 16 const. Faculta a la autoridad administrativa para realizar visitas domiciliarias con el objeto de comprobar que se ha cumplido con las disposiciones fiscales, pero los requisitos mínimos que deben cumplir las autoridades fiscales al realizar estas visitas son:

Debe constar por escrito la orden de visitaDebe expresar el lugar que ha de inspeccionarseDebe expresar la persona o personas contra las que se giraDebe expresar el objeto preciso de la visitaDebe levantarse acta circunstanciada, en presencia de 2 testigos propuestos por el ocupante del lugar.

INVIOLAVILIDAD DE LAS COMUNICACIONES PRIVADAS EN MATERIA FISCALEl ART. 16 const. Dice que las comunicaciones privadas son inviolables y que la autoridad judicial federal no podrá otorgar estas autorizaciones cuando se trate de materia fiscal. Es decir que la autoridad no podrá autorizar la intervención de correspondencia cuando se trate de matera fiscal.

NO SE PODRA COARTAR EL DERECHO DE ASOCIARSE O REUNIRSE PACIFICAMENTE CON MOTIVOS DE NATURALEZA FISCALEl ART. 9 const. Prevé el derecho de reunión y asociación, por lo que lo concerniente a temas fiscales, los ciudadanos pueden asociarse o reunirse para analizar las normas relativas a los sujetos, el objeto, la base, la tasa o tarifa de las diversas contribuciones etc. Por la tanto es necesario que los encargados de la política fiscal tengan la sensibilidad para llevar una relación armoniosa con los contribuyentes y no considerarlos como posibles delincuentes.

GARANTIA DE SOMETERSE A JUICIO PREVIOEsta garantía otorga la posibilidad de defenderse. Pero si bien es verdad que el poder legislativo está obligado a establecer en las leyes el procedimiento adecuado para oír a

los interesados y darles oportunidad de defenderse, también es cierto que en materia fiscal es la excepción. Por tanto en materia tributaria no rige la garantía de audiencia previa.

GARANTIA DE JURISDICCION Y DE SOMETERSE AL TRIBUNAL PREVIAMENTE ESTABLECIDOEsta garantía también es la excepción ya que en materia fiscal la autoridad primero actúa y el contribuyentes después de haber sufrido actos de molestia o de franca privación, posteriormente es oído ante los tribunales.

GARANTIA DE SOMETERSE A LAS FORMALIDADES ESENCIALES DEL PROCEDIMIENTOEl Art. 14 const. Alude que previo al acto de privación deben aplicarse las formalidades del procedimiento, ya sea judicial o administrativo. Las diferentes oportunidades de defensa se traducen en notificaciones, emplazamiento, términos para contestar etc.

GARANTIA DE LEY EXPEDIDA CON ANTERIORIDAD AL HECHOTambién se localiza en el art. 14 const. Y en esta materia se refiere a que cualquier acto de la hacienda pública federal o local, como los de comprobación, determinación, liquidación, cobro y ejecución de un crédito fiscal se deben apoyar siempre en leyes fiscales existentes y aplicables con anterioridad al hecho o situación jurídica que provoca el nacimiento de la obligación fiscal.

TEMA VI

TIPOS O ESPECIES DE CONTRIBUCIONES

En México, el vocablo contribución alude al género tributo, pero también se usa para llamar así a una especie, que son las contribuciones especiales. En los términos del art. 73 constitucional se dice que el Congreso de la Unión tiene facultades para imponer las contribuciones necesarias para cubrir el presupuesto. Por consiguiente, se pueden clasificar el 2 grupos los ingresos que percibe el fisco federal; uno en el que quedan comprendidas las fuentes impositivas y otro en el que comprenden las diversas fuentes de ingresos.

Por la anterior se puede concluir que la contribución alude al género tributo y en consecuencia la contribución es la prestación obligatoria establecida por la ley , generalmente pecuniaria, que debe entregarse al Estado.

Clasificaciones doctrinarias de las contribucionesEs importante conocer las clasificaciones de las contribuciones, ya que pueden servir para saber cuál es el gravamen apropiado para la actividad que se desea gravar y si éste es el adecuado a la economía del estado o región donde se va a establecer.

Emilio Margain Manautou nos presenta la siguiente clasificación de las contribuciones: I. Contribuciones:1) Impuestos2) Derechos o tasas3) Contribuciones especiales4) Impuestos, derechos o tasas y contribuciones especiales causados en ejercicios

fiscales anteriores pendientes de liquidación o pago5) Multas por violaciones a ordenamientos tributarios6) Recargos, punitivos o moratorios, por la falta de pago oportuno de los tributos.

II. Otros ingresos 1.- Productosa) Derivados de la explotación de bienes del dominio públicob) Derivados de la explotación de bienes del dominio privadoc) Utilidades de organismos descentralizados y empresas en las que el Estado directa o

indirectamente es accionista, mayoritario o minoritario.d) Ingresos derivados de ventas de bienes y valorese) Recuperaciones de capitalf) Otros ingresos

2.- Aprovechamientosa) multas impositivasb) recargos no tributariosc) Indemnizacionesd) Regalíase) Otros ingresos.

3.- Ingresos derivados de financiamiento crediticio

a) emisión de bonosb) emisión de papel monedac) descuentos de documentosd) empréstitose) otros financiamientos

Existen muchas otras clasificaciones, pero todas resultan arbitrarias pues depende de donde se apliquen para que sean validas, sin embargo esta es un instrumento útil de estudio y aclaración.

Clasificación de las contribuciones en la Constitución Mexicana.

La constitución en su art. 31 fracción IV establece que son obligaciones de los mexicanos contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del estado y municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. De lo anterior se desprende que las contribuciones se clasifican en : a) Federalesb) Del Distrito Federalc) Estatales yd) Municipales.

A su vez el Código Fiscal de la Federación clasifica a las contribuciones en:a) Impuestosb) Aportaciones de seguridad socialc) Contribuciones de mejorasd) Derechos

En seguida se explica cada una de ellas.

IMPUESTOSEl impuesto es el que esta a cargo de personas físicas y morales que se ubican en el hecho imponible sin recibir prestación inmediata.

Los impuestos se originan por diferentes causas:1.- Voluntad del más fuerte. Los tributos se pagan por la fuerza, de modo tal que un grupo domina a otro y el sometido tiene que pagar los impuestos.2.- Por mandato divino. Los impuestos se pagan por mandato de la voluntad divina, divinidad de la que esta investido el soberano, el rey, el monarca, en razón de su ascendencia.3.-Por necesidad. Conforme creció la sociedad y la división del trabajo debieron de pagarse impuestos para sostener a quienes se encomendaba el gobierno de la ciudad.4.- Por mandato legal. Lo que justifica el pago del tributo es la ley, de manera que en tanto el tributo emane de la ley habrá que pagarlo.5.- por voluntad popular. Las contribuciones tienen su origen en el pacto social.

Por otra parte hay dos corrientes que nos hablan de los fines de los impuestos. La primera dice que son fines fiscales, ya que afirma que los impuestos no pueden tener otro propósito que el puramente fiscal, teniendo en cuanta que el gobierno tiene por objeto crear las condiciones y el ambiente que brinde oportunidades al hombre para el desarrollo de sus potencialidades tanto materiales como espirituales. La segunda por su parte habla

de que hay fines extrafiscales, pues las contribuciones no sólo persiguen un fin financiero, sino además deben explicarse y justificarse en función de otros propósitos como distribuir la riqueza, estabilizar la economía, estimular la producción y fomentar la creación de empleos, así como conseguir otras finalidades de carácter político, social, moral etc.

Hay cuatro principios doctrinales en materia de impuestos que son:1.- Principio de justicia. Cada quien debe contribuir al gasto público según sus posibilidades o ingresos. Debe tenerse en cuenta las posibilidades del contribuyente.2.- Principio de certidumbre. Debe evitarse que la autoridad abuse de su poder con el pretexto de interpretar las leyes.3.- Principio de comodidad. Todos los impuestos deben recaudarse en la época y de la manera como es más probable que convenga su pago al contribuyente.4.- Principio de economía. La diferencia entre lo que se recauda y lo que entra efectivamente al tesoro público debe ser lo más pequeña posible.

Por otro lado hay cuatro principios jurídicos de carácter fiscal:1.- Principio de generalidad. La ley debe abarcar a todas las personas cuya situación particular se ubique en la hipótesis contenida en ella.2.- Principio de uniformidad. A los sujetos pasivos colocados en el mismo supuesto impositivo se les imponen obligaciones iguales.3.- Principio de simplicidad. El trámite para el cumplimiento de las obligaciones fiscales no debe ser complejo, sino fácil y sencillo para cualquier contribuyente.4.- Principio de claridad. Las disposiciones fiscales no deben ser confusas u oscuras, sino entendidas por los súbditos del estado, para que puedan ser cumplidas de forma oportuna.

Los efectos que pueden causar las impuestos son de diversos tipos como:1.- Morales. Buscan lograr conductas éticas en la sociedad, ejemplo gravar con tasas más altas el consumo de vinos, para alejar del alcoholismo a la población.2.- Políticos. Existen casos en que el excesivo impuesto tuvo una reacción política que se volvió una revolución.3.- Económicos. Son la repercusión que es el proceso por medio del cual el contribuyente desplaza el impuesto total o parcial a otras personas. La difusión hace el efecto de una piedra al caer al agua. El que paga impuesto no podrá comprar la misma cantidad de bienes al de la tienda, este a su vez a su proveedor, este no podrá comprar las mismas cantidades de materia prima y así sucesivamente. La absorción pues el sujeto va a pagar el impuesto pero aumentará su producción o disminuirá el número de empleados para compensar.4.- Evasión. Es eludir el pago de impuestos ya sea legal o ilegalmente. La legal se refiere al no pago de la contribución interpretando y relacionando las disposiciones fiscales. La ilegal cuando para no pagar impuestos se violan normas legales como el contrabando, la simulación de actos etc.

DERECHOSLas tasas o derechos los define el Código fiscal como las contribuciones establecidas en la ley por el uso o aprovechamiento de los bienes del dominio público de la nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando los presten organismos descentralizados u órganos desconcentrados. También son derechos las

contribuciones a cargo de los organismos públicos centralizados, porque prestan servicios exclusivos del estado. De este concepto se derivan las siguientes cuestiones:1.- Los derechos son contribuciones. Pues si bien al particular corresponde provocar la prestación del servicio, el pago del precio es obligatorio.2.- Los derechos deben estar establecidos en una ley. Para que sean aplicables deben estar forzosamente contenidos en una ley. 3.- Por servicios que preste el Estado en sus funciones de derecho público deben pagarse derechos. Esto es válido porque si se tratara de ingresos por funciones del estado como particular, se estaría en el caso de los productos.4.- Por el uso o aprovechamiento de los bienes del dominio público de la nación tienen que parase derechos. Estos son considerados derechos aunque se trata de ingresos provenientes de la explotación de bienes patrimoniales del Estado.

CONTRIBUCIONES DE MEJORASSon las establecidas en la ley a cargo de personas físicas y morales que se benefician de manera directa por obras públicas. Son contribuciones especiales, que se definen a su vez como una prestación establecida en la ley a cargo de particulares, quienes deben pagar obligatoriamente al Estado, como aportación a los gastos que ocasionó la realización de una obra o la prestación de un servicio público de interés general, que los benefició o beneficia de manera específica.

Las características de estas contribuciones son que son de carácter obligatorio para los particulares, el pago es por la ejecución de la obra o al servicio público prestado por la administración pública, la contribución solo la pagan los sujetos que obtienen un beneficio directo e inmediato.

Como ejemplo se pueden mencionar la construcción de puentes, caminos, calles, parques, jardines, banquetas y guarniciones entre otros.

APORTACIONES DE SEGURIDAD SOCIAL:Son las contribuciones establecidas en la ley a cargo de personas sustituidas por el Estado en el cumplimiento de obligaciones fijadas por la ley en materia de seguridad social o a las personas que se benefician de forma especial por servicios de seguridad social proporcionados por el Estado. Son los ingresos que provienen de:

Aportaciones y abonos retenidos a trabajadores por patrones, para el INFONAVIT.Cuotas para el Seguro Social a cargo de patrones y trabajadores.Cuotas para el ISSSTE a cargo de los trabajadores al servicios del Estado.Cuotas para el ISFAM a cargo de los militares.

Por otra parte hay que señalar que existen accesorios a las contribuciones que son los siguientes:Recargos: se pagan por concepto de indemnización al fisco por la falta de pago oportuno de un crédito fiscal.Multas: son sanciones que imponen al contribuyente con fines no recaudatorios sino correctivos, por el incumplimiento de un deber por parte del gobernado.

Indemnización de 20% por cheques devueltos: El cheque recibido por las autoridades fiscales que sea presentado en tiempo y no sea pagado por la institución bancaria, da lugar al cobro al contribuyente de 20 % del valor de éste y se debe exigir independientemente de los demás conceptos jurídicos a que tiene derecho la hacienda pública.Gastos de ejecución. Cuando es necesario aplicar el procedimiento administrativo para hacer efectivo un crédito fiscal, las personas físicas y morales están obligadas a sufragar los gastos inherentes a las diligencias respectivas, que por lo general son del 2% por determinadas diligencias.

APROVECHAMIENTOSEsta figura jurídica son los ingresos que percibe el Estado por funciones de derecho público distintas de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal.

PRODUCTOSLos productos son las contraprestaciones que reciben las autoridades por los servicios que presta el Estado en sus funciones de derecho privado, así como por el uso, aprovechamiento o enajenación de bienes del dominio privado, por ejemplo los servicios que presta mediante un centro deportivo estatal.

TEMA VIII

REGISTRO FEDERAL DE CONTRIBUYENTES

El Registro Federal de Contribuyentes es el medio de control de la Secretaría de Hacienda y Crédito Público para vigilar y exigir el cumplimiento de las obligaciones fiscales de los contribuyentes.

EL 29 de diciembre de 1961 se reformaron y adicionaron artículos del Código Fiscal de la Federación lo que dio lugar a la creación del registro federal de causantes en sustitución del padrón federal de causantes.

En 1981 se publicó un decreto que reforma y deroga disposiciones del reglamento federal de causantes y que modifica su denominación, ya que el entonces art. 93 del Código Fiscal de la Federación cambio el nombre de registro federal de causantes por el de registro federal de contribuyentes, pues se considero más congruente con las disposiciones constitucionales.

En 1988 se publicó el instructivo para la formación de la clave del registro de contribuyentes. En este se destaca que es la Secretaría de Hacienda y Crédito Público es la única autoridad que tiene competencia para asignar la clave del R.F.C., constituida por 13 posiciones, incluidos la homonimia y el dígito verificador, que sirve para que no existan claves duplicadas y evitar confusiones en los procesos que se apliquen.

Para asignar la clave se requiere de fuentes de información que son para las personas morales la copia del acta constitutiva o copia del documento que motivó su origen y para las personas físicas el acta de nacimiento.

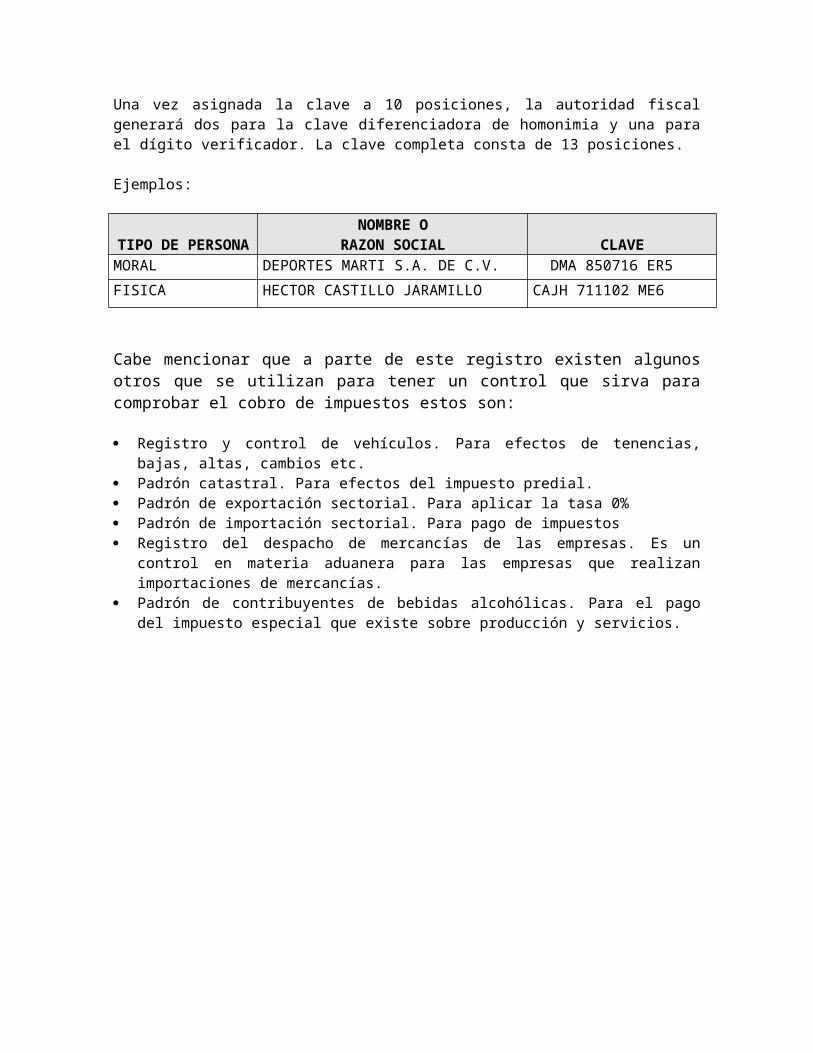

Estructura de la claveLa clave del Registro Federal de Contribuyentes consta de un espacio, tres letras y seis dígitos para personas morales y de cuatro letras y seis dígitos para el caso de personas físicas.Una vez asignada la clave a 10 posiciones, la autoridad fiscal generará dos para la clave diferenciadora de homonimia y una para el dígito verificador. La clave completa consta de 13 posiciones.

Ejemplos:

TIPO DE PERSONANOMBRE O

RAZON SOCIAL CLAVEMORAL DEPORTES MARTI S.A. DE C.V. DMA 850716 ER5

FISICA HECTOR CASTILLO JARAMILLO CAJH 711102 ME6

Cabe mencionar que a parte de este registro existen algunos otros que se utilizan para tener un control que sirva para comprobar el cobro de impuestos estos son:

Registro y control de vehículos. Para efectos de tenencias, bajas, altas, cambios etc. Padrón catastral. Para efectos del impuesto predial. Padrón de exportación sectorial. Para aplicar la tasa 0% Padrón de importación sectorial. Para pago de impuestos Registro del despacho de mercancías de las empresas. Es un control en materia

aduanera para las empresas que realizan importaciones de mercancías. Padrón de contribuyentes de bebidas alcohólicas. Para el pago del impuesto especial

que existe sobre producción y servicios.

TEMA IX

COMPROBANTES FISCALES

La expedición y conservación de comprobantes de los ingresos, actos y operaciones son actos que deben de llevar a cabo los contribuyentes. Respecto al plazo de conservación el Código Fiscal de la Federación señala que la documentación y la contabilidad deberán conservarse durante el plazo en que, de conformidad con el art. 67 de ese código (TRES, CINCO O DIEZ AÑOS), se extingan las facultades de las autoridades fiscales, contando a partir de la fecha en que se presentaron o debieron haberse presentado las declaraciones relacionadas con ellas. En cuanto a la contabilidad y documentación correspondiente a actos cuyos efectos fiscales se prolonguen en el tiempo, el plazo de referencia comenzará a computarse a partir del día en que se presente la declaración fiscal del último ejercicio en que se hayan producido dichos efectos. Cuando se trate de documentación correspondiente a aquellos conceptos respecto de los cuales se hubiera promovido algún recursos o juicio, el plazo para conservarla se computará a partir de la fecha en que quede firme la resolución que les ponga fin.

Las personas que dictaminen sus estados financieros por contador público autorizado en los términos del art. 52 del CFF podrán microfilmar o grabar en discos ópticos o en cualquier otro medio que autorice la SHCP, mediante reglas de carácter general, la parte de la contabilidad que señale el reglamento, en cuyo caso dichos microfilms, discos u otro medio tendrán el mismo valor de los originales, siempre que cumplan con los requisitos. Si se trata de personas morales, el presidente del consejo de administración o en su defecto la persona física que la dirija será directamente responsable del cumplimiento. Así mismo la secretaría podrá autorizar procedimientos que faciliten a los contribuyentes el cumplimiento de las obligaciones.

Cuando al inicio de una visita domiciliaria los contribuyentes hubieran omitido asentar registros en su contabilidad dentro de los plazos establecidos en las disposiciones fiscales, dichos registros podrán efectuarse después de que la omisión correspondiente haya sido asentada en un acta parcial; esta obligación subsiste incluso cuando las autoridades hubieran designado un depositario distinto del contribuyente, siempre que la contabilidad permanezca en alguno de sus establecimientos. El contribuyente deberá seguir llevando su contabilidad independiente de lo que dice este párrafo.

Los contribuyentes con establecimientos, sucursales, locales, puestos fijos o semifijos en la vía pública deberán tener a disposición de las autoridades fiscales en dichos lugares y, en su caso, en el lugar donde almacenan sus mercancías, su cédula de identificación fiscal expedida por la SHCP, o la solicitud de inscripción en el RFC o copia certificada de cualesquiera de dichos documentos, así como los comprobantes que amparen la legal posesión o propiedad de las mercancías que tengan en esos lugares.

No obstante lo anterior los contribuyentes de ese tipo de establecimientos no estarán obligados a tener a disposición de las autoridades fiscales en esos lugares los comprobantes que amparen la legal posesión o propiedad e las mercancías, en cuyo caso

deberán conservar dichos comprobantes a disposición de la autoridades en su domicilio fiscal, de acuerdo con las disposiciones del código tributario.

En cuanto a la expedición de comprobantes fiscales hay que cumplir con lo establecido en el Art. 29 y 29ª del CFF, los cuales disponen que cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos que señala el CFF. Las personas que adquieran bienes o usen servicios deberán solicitar el comprobante respectivo.

Los comprobantes deben ser impresos en los establecimientos que autorice la SHCP que cumplan con los requisitos que al efecto se establezcan mediante reglas de carácter general. Las personas que tengan establecimientos a que se refiere este párrafo deberán dar a la SHCP la información relativa a sus clientes, por medios magnéticos, en los términos que fije dicha dependencia.

Para deducir o acreditar fiscalmente con base en los comprobantes antes mencionados, quien los utiliza deberá cerciorarse de que el nombre, denominación o razón social y clave de RFC de quien aparecen en los mismos son los correctos, así como verificar que el comprobante contiene los datos previstos en el art 29-A del CFF.

Por su parte quienes expidan los comprobante deben asegurarse de que el nombre, denominación o razón social de la persona a favor de quien se expidan los comprobantes, correspondan al documento con que acrediten la clave del RFC que se asienta en dichos documentos.

Los contribuyentes con local fijo están obligados a registrar el valor de los actos o actividades que realicen con el público en general, y expedir los comprobantes respectivos. Los equipos y sistemas electrónicos que para tal efecto autorice la SHCP deberán ser mantenidos en operación por el contribuyente, cuidando que cumplen con el propósito para el cual fueron instalados. Cuando el adquiriente de los bienes o el usuario del servicio solicite el comprobante que reúna los requisitos para deducciones o acreditación de contribuciones, deberán ser expedidos.

La SHCP llevará registro de los contribuyentes a quienes corresponda la utilización de equipos y sistemas electrónicos de registro fiscal y estos deberán presentar los avisos y conservar la información que señale el reglamento. Los fabricantes e importadores deben presentar declaración informativa ante las autoridades administradoras dentro de los 20 días siguientes al final de cada trimestre, de las enajenaciones, altas, bajas, nombres y número de registros de los técnicos de servicios encargados de la reparación y mantenimiento de los equipos.

Los comprobantes a que se refiere el art. 29 deberán de cumplir con los requisitos señalados en el art. 29-A del CFF y son los siguientes:

Contener impreso el nombre, denominación, razón social, domicilio fiscal y clave de RFC de quien los expida. Los contribuyentes que tengan más de un local o establecimiento deben señalar en estos el domicilio del local en que se expidan los comprobantes.Contener impreso el número de folio.Lugar y fecha de expedición.Clave del RFC de la persona a favor de quien se expida.Cantidad y clase de mercancía o descripción del servicio que amparen.

Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse en su caso.Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación.Fecha de impresión y datos de identificación del impresor autorizado.

Los comprobantes podrán ser utilizados por el contribuyente en un plazo máximo de dos años, contados a partir de su fecha de impresión. Transcurrido dicho plazo sin haber sido utilizados, los mismos deberán ser cancelados conforme al reglamento. La vigencia para la utilización de los comprobantes debe señalarse expresamente en estos.

TEMA X

CONTABILIDAD PARA EFECTOS FISCALES

El Art. 28 del CFF dispone que quedan incluidos en la contabilidad los registros y cuentas especiales a que obliguen las disposiciones fiscales, los que lleven los contribuyentes aún cuando no sean obligatorios y los libros y registros sociales dispuestos por otras leyes.

Cuando el CFF se refiera a la contabilidad, ésta se integrará por los sistemas y registros contables que señala el reglamento de dicho código, por los registros, cuentas especiales, libros y registros sociales, por los equipos y sistemas electrónicos de registro fiscal y sus registros, así como por la documentación comprobatoria de los asientos respectivos y los comprobantes de haber cumplido con las obligaciones fiscales.

Las personas que están obligadas a llevar la contabilidad deben observar las reglas siguientes:

1.- Llevarán los sistemas y registros contables que señale el reglamento del código tributario, los que deben reunir los requisitos que allí se señalan.

2.- Los asientos en la contabilidad serán analíticos y deberán efectuarse dentro de los dos meses siguientes a la fecha en que se realicen las actividades respectivas.

3.- Llevarán la contabilidad en su domicilio. La contabilidad podrá llevarse en lugar distinto cuando se cumplan los requisitos que señala el reglamento del CFF.

Cuando las autoridades fiscales, en el ejercicio de sus facultades de comprobación mantengan en su poder la contabilidad de la persona por un plazo mayor a un mes, ésta deberá de continuar llevando la contabilidad.

Las personas obligadas a llevar la contabilidad deben conservar en su domicilio, a disposición de las autoridades fiscales, toda la documentación relacionada con el cumplimiento de las disposiciones fiscales.

Leer copias de artículos del CFF que se anexan a este capítulo.

También existe dentro de la contabilidad fiscal la contabilidad simplificada que es la que comprende un solo libro foliado de ingresos, egresos y de registro de inversiones y deducciones. Debe cumplir con los requisitos del art. 26 del reglamento del CFF. Las personas físicas sujetas al régimen simplificado establecido en la sección II del capítulo VI del Título IV de la Ley del impuesto sobre la renta, llevarán un cuaderno de entradas y salidas y de registro de bienes y deudas. Dicho cuaderno deberá estar foliado y empastado.

La contabilidad simplificada debe satisfacer como mínimo los requisitos que permitan:Identificar cada operación, acto o actividad y sus características, relacionándolos con la documentación comprobatoria. Identificar los bienes y deudas relacionándolos con la documentación comprobatoria, de tal forma que pueda precisarse la fecha de adquisición, enajenación o extinción en su caso.

Los contribuyentes podrán llevar la contabilidad a través del sistema de registro electrónico establecido, en lugar de llevar el cuaderno, siempre que se cumpla con los requisitos que piden.

Cuando el contribuyente lleve su contabilidad mediante los sistemas manuales o mecanizados o cuando su equipo de cómputo no pueda procesar dispositivos en los términos señalados por la secretaría, la información deberá proporcionarse en las formas que al efecto apruebe dicha dependencia.

Las personas que presten los servicios que mediante reglas de carácter general determine la SHCP estarán obligadas a proporcionar a esa dependencia la información, relacionándola con la clave que la propia secretaría determine.

Los organismos descentralizados que presten servicios de seguridad social deberán proporcionar a las autoridades fiscales, cuando lo soliciten, la información a cerca de sus contribuyentes, identificándolos con la clave de RFC que les corresponda.

Los usuarios de los servicios mencionados, así como los cuentahabientes de las instituciones de crédito deberán proporcionar a los prestadores de servicios o a las instituciones mencionadas los datos que les requieran para cumplir con la obligación a que se alude.

En cuanto al aseguramiento de la contabilidad, durante el desarrollo de la visita los visitadores, a fin de asegurar la contabilidad, correspondencia o bienes que no estén registrados en la contabilidad, podrán indistintamente sellar o colocar marcas en dichos documentos, bienes o en muebles, archiveros u oficinas donde se encuentren, así como dejarlos en calidad de depósito al visitado o a la persona con quien se entienda la diligencia, previo inventario que al efecto formulen, siempre que dicho aseguramiento no impida la realización de las actividades del visitado.. Se considera que no se impide la realización de las actividades cuando se asegure contabilidad o correspondencia no relacionada con las actividades del mes en curso y los dos anteriores.

TEMA XI

DICTAMENES PARA EFECTOS FISCALES

Los dictámenes contables acerca de estados financieros están previstos en el art. 32-A del CFF, el cual establece que las personas físicas con actividades empresariales y las personas morales que se encuentra en alguno de los supuestos de las siguientes fracciones están obligadas a dictaminar, en los términos del art. 52 del CFF, sus estados financieros por medio de contador público autorizado.

I. Las que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $ 7,554,000.00, que el valor de su activo determinado en los términos de la Ley del impuesto al activo sea superior a $ 15, 107,000.00 o por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior. Las cantidades a que se refiere este párrafo se actualizan cada año en los términos del art. 17-A del CFF.

Se considera una sola persona moral el conjunto de aquellas que reúna alguna de las características que se señalan a continuación, caso en el que cada una de las personas morales deberá cumplir con la obligación establecida por el art. 32-A citado.

A) que sean poseídas por una misma persona física o moral en más del 50% las acciones o partes sociales con derecho a voto de las mismas, y

B) cuando una misma persona física o moral ejerza el control efectivo de ellas en los términos de lo dispuesto en el art. 57-C de la Ley del impuesto sobre la renta, aun cuando no determinen resultado fiscal consolidado. Se entiende que existe control efectivo cuando ocurra alguno de los supuestos siguientes:

1.- Cuando las actividades mercantiles de la sociedad de que se trate se realicen preponderantemente con la sociedad controladora o con las controladas.2.- cuando la sociedad controladora o las sociedades controladoras tenga, junto con otras personas físicas o morales vinculadas con ellas, una participación superior a 50% en las acciones con derecho a voto de la sociedad de que se trate. En caso de residentes en el extranjero, solo se consideraran cuando residan en algún país con el que se tenga acuerdo amplio de intercambio de información.3.- Cuando la sociedad controladora o las sociedades controladoras tengan una inversión en la sociedad de que se trate, de tal magnitud que, de hecho, les permita ejercer una influencia preponderante en las operaciones de la empresa.

II. Las que estén autorizadas para recibir donativos deducibles en los términos de la Ley del impuesto sobre la renta. El dictamen se realizará en forma simplificada de acuerdo con las reglas generales que al efecto expida la SHCP.

III. Las que se fusionen o escindan, por el ejercicio en que ocurran dichos actos y por el siguiente. Tratándose de fusión deberá hacerlo por el ejercicio siguiente solamente la persona moral que subsista o la que surja con motivo de la fusión. En los casos de liquidación tendrán la obligación de hacer dictaminar sus estados financieros del periodo de liquidación los contribuyentes que en el ejercicio regular

inmediato anterior al periodo de liquidación hubieran estado obligados a hacer dictaminar sus estados financieros.

IV. Las entidades de la administración pública federal que se refiere la Ley federal de las entidades paraestatales, así como las que formen parte de la administración pública estatal o municipal.

Los residentes en el extranjero que tengan establecimiento permanente o base fija en el país deberán presentar un dictamen acerca del cumplimiento de sus obligaciones fiscales únicamente por las actividades que se desarrollen en dichos establecimientos o bases, cuando se ubiquen en alguno de los supuestos de la frac. I del art. 32-A. En este caso se realizará de acuerdo a las reglas generales que para tal efecto expida la SHCP.

Lo dispuesto en este artículo no es aplicable para las instituciones de asistencia o beneficencia autorizadas por las leyes de la materia, ni a los contribuyentes a que se refiere el art. 67-I de la ley del impuesto sobre la renta.

Cabe mencionar que las personas físicas con actividades empresariales y las personas morales que no estén obligadas a dictaminar sus estados financieros por contador público autorizado podrán optar por hacerlo.

Por otra parte los arts. 64 a 67-A del CF del Distrito Federal establecen el dictamen para el cumplimiento de obligaciones fiscales. Están obligadas a dictaminarse las personas físicas o morales que:

I. las que en el año calendario inmediato anterior hayan contado con un promedio mensual de 300 o más trabajadores.

I-bis. Las que en el año calendario inmediato anterior hayan contado con inmuebles de uso diferente al habitacional, cuyo valor catastral por cada uno, sea superior a $ 6,539,900.00. El dictamen deberá referirse únicamente a las obligaciones relacionadas con los inmuebles que rebasen ese valor.

II. Las que en año calendario inmediato anterior hayan consumido por una o más tomas más de 2,000 m3 de agua bimestral promedio, de uso no doméstico, de uso doméstico o ambos usos.

III. Estar constituidas como organismos descentralizados, empresas de participación estatal mayoritaria y fideicomisos públicos conforme a la ley de la materia.

El periodo del dictamen deberá abarcar las contribuciones causadas durante un año de calendario.

TEMA XII

DECLARACIONES

Es la manifestación que efectúa el contribuyente por mandato de ley de sus obligaciones tributarias durante un periodo o ejercicio fiscal. Las declaraciones deben presentarse en las formas que para tal fin apruebe la SHCP, en el número de ejemplares determinados y con los datos, informes y los documentos que dichas formas requieran.

Las personas que conforme a las disposiciones fiscales tengan obligación de presentar solicitudes en materia del RFC, declaraciones o avisos, ante las autoridades fiscales, así como expedir constancias o documentos, lo harán en las formas que para tal fin aprueba la SHCP. Los datos de identificación del contribuyente se proporcionarán mediante código de barras en los casos que señale la citada secretaría en las reglas de carácter general que expida.

Los contribuyentes que estén obligados a presentar pagos provisionales mensuales de conformidad con las leyes fiscales, en lugar de utilizar las formas de declaración antes referidas, deberán presentar las declaraciones a través de medios electrónicos, en los términos que señale la SHCP. Adicionalmente los contribuyentes podrán presentar la declaración correspondiente en las formas normales, para obtener el sello o impresión de la máquina registradora de la oficina autorizada que reciba el pago.

En los casos en que las formas para la presentación de las declaraciones o avisos no hubieran sido aprobados por la SHCP, los obligados a presentar las declaraciones formularán un escrito por triplicado que contenga su nombre, denominación o razón social, domicilio y clave de RGC, así como el ejercicio y los datos relativos a la obligación que pretendan cumplir, en el caso que se trate de la obligación de pago, además se señalará el monto de éste.

Los contribuyentes que tengan obligación de presentar declaraciones periódicas, de conformidad con las leyes fiscales respectivas, continuarán haciéndolo en tanto no presenten los avisos que correspondan para efectos del RFC. Tratándose de las declaraciones de pago provisional, los contribuyentes presentarán dichas declaraciones siempre que haya cantidad a pagar o saldo a favor así como la primera declaración sin pago. Cuando se presente una declaración de pago provisional sin impuesto a cargo o sin saldo a favor, se deberá anotar cero en los conceptos de la contribución de que se trate. En estos casos se presumirá que no existe impuesto a pagar en las declaraciones de pago provisional posteriores. Tratándose de retenciones, cuando no haya retención a enterar, se dejará sin anotaciones la obligación respectiva.

En el caso de declaraciones de pago provisional, cuando se de el supuesto de anotar cero en todos los renglones donde se éste obligado a efectuar dicha anotación conforme al párrafo anterior y no existan retenciones a enterar, no se presentarán las siguientes declaraciones de pago provisional del ejercicio de que se trate, hasta que exista cantidad a pagar o saldo a favor en alguna de ellas o se inicie un nuevo ejercicio.

Los representantes, sea cual fuere el nombre con que se les designe, de personas no residentes en el país, con cuya intervención éstas efectúen actividades por las que deban pagarse contribuciones, están obligados a formular y presentar a nombre de sus representadas las declaraciones, avisos y demás documentos que señalen las disposiciones fiscales.

Las declaraciones, avisos, solicitud de inscripción en el RFC y demás documentos que exijan las disposiciones fiscales se presentarán en las oficinas que con ese objeto autorice la SHCP. También podrán enviarse por medio del servicio postal en pieza certificada en los casos que la propia secretaría lo autorice, en este caso se tendrá como fecha de presentación la del día en que se haga la entrega a las oficinas de correo.

Las oficinas autorizadas recibirán las declaraciones, avisos, solicitudes y otros documentos como se exhiban, sin hacer observaciones ni objeciones, y devolverán copia sellada a quien los presente. Unicamente se podrá rechazar cuando no contenga el nombre, denominación o razón social del contribuyente, la clave del RFC, el domicilio fiscal o no aparezcan debidamente firmados, no se añadan los anexos o en declaraciones que contengan errores aritméticos. En este caso las oficinas podrán cobrar las contribuciones que resulten de corregir los errores aritméticos y sus accesorios.

Cuando por diferentes contribuciones se deba presentar una misma declaración y se omita hacerlo por alguna de ellas, se tendrá por no presentada la declaración o aviso por la contribución omitida.

Cuando las disposiciones fiscales no señalen plazo para la presentación de declaraciones, se tendrá por establecido el de 15 días siguientes a la realización del hecho de que se trate.

Existen además declaraciones informativas que son las que deben presentar los fabricantes e importadores de equipos y sistemas electrónicos de registro fiscal ante las autoridades administradoras dentro de los 20 días siguientes al final de cada trimestre de las enajenaciones realizadas en ese periodo y de las altas o bajas, nombres y número de registro de los técnicos de servicio encargados de la reparación y mantenimiento.

Además la SHCP podrá ordenar, por disposición general para facilitar el cumplimiento de la obligación, así como para allegarse de la información necesaria en materia de estadísticas de ingresos, que se proporcione en declaración distinta de aquella con la cual se efectúe el pago.

Declaraciones complementarias. En términos del art. 32 CFF las declaraciones de los contribuyentes serán definitivas. Sólo podrá modificarlas el mismo hasta en 3 ocasiones, siempre que no haya iniciado el ejercicio de las facultades de comprobación, esta limitación no opera cuando:

Se incrementen ingresos o valor de sus actos o actividades. Disminuyan deducciones o pérdidas o reduzcan cantidades acreditables o