Desempeño de la Economía de Antioquia 2014/2015 · 1.2. Participación sectorial en el PIB –...

56

Transcript of Desempeño de la Economía de Antioquia 2014/2015 · 1.2. Participación sectorial en el PIB –...

Contenidos

Comportamiento del PIB 2014 - 2015.

Análisis sectorial.

Dinámica empresarial.

Exportaciones.

Comentarios finales.

Proyecto: Centro Empresarial El Poblado.

COMPORTAMIENTO DEL PIB 2014 – 2015 1

1.1. Determinantes de crecimiento del PIB desde la demanda – 2014

La demanda interna, y específicamente el consumo de las familias, sigue soportando el crecimiento de la economía de Antioquia. El consumo de las familias creció a una tasa de 5,3 %*, con efectos positivos sobre:

Recuperación de la industria, el comercio y la construcción. Importaciones de bienes intermedios y de capital.

Las exportaciones se redujeron 12,36 %, debido a las menores ventas de oro. La inversión neta en sociedades, sin considerar la liquidación de Hidroituango, sigue creciendo aunque no al nivel de 2013.

*Tercer trimestre, año corrido (Dane, 2014). Las compras de los hogares aumentaron 15 % en 2014. Es la mayor tasa en los últimos ocho años (Raddar, 2014). *El crédito de consumo aumentó 26 % a septiembre, mientras que en 2013 el incremento fue de 12 %.

En 2014, la economía regional cerró con un crecimiento de 4,5 %, superior a 4,2 %, estimado inicialmente.

La recuperación de la industria fue clave.

1.2. Participación sectorial en el PIB – 2014

68,9 % del PIB de Antioquia se concentra en cuatro grandes ramas de actividad económica:

Servicios financieros, inmobiliarios y empresariales. Comercio, restaurantes y hoteles.

Industria manufacturera Servicios sociales y personales.

Valor agregado de Antioquia, según grandes ramas de actividad económica. Comparativo 2005/2014.

Fuente: DANE, Cuentas Departamentales 2013.

22,4 %

13,7 %

17,5 % 15,0 %

7,7 %

6,5 %

8,1 %

6,2 %

2,9 %

Servicios financieros, inmobiliarios y a las empresas

Comercio, restaurantes y hoteles

Industria manufacturera

Servicios sociales, comunales y personales

Construcción

Transporte, almacenamiento y comunicaciones

Agricultura, ganadería, caza, silvicultura y pesca

Electricidad, gas y agua

Explotación de minas y canteras

24,4 %

15,1 %

14,9 %

14,8 %

8,5 %

7,7 %

6,8 %

5,6 %

2,3 %

2005 2014

Mayores incrementos en la participación

22,4 %

13,7 %

17,5 %

15,0 %

7,7 %

6,5 %

8,1 %

6,2 %

2,9 %

24,4 %

15,1 %

14,9 %

14,8 %

8,5 %

7,7 %

6,8 %

5,6 %

2,3 %

1.3. Los sectores económicos y su aporte al crecimiento del PIB – 2014

Tres sectores explican 50 % del crecimiento del PIB

Servicios financieros, inmobiliarios y a las empresas. Construcción. Comercio, restaurantes y hoteles.

23,4%

16,8%

16,1%

10,9%

10,8%

9,0%

5,0% 4,5%

3,6%

Servicios financieros, actividades inmobiliarias y servicios a las empresas

Construcción

Comercio, reparación, restaurantes y hoteles

Servicios sociales, comunales y personales

Industria manufacturera

Transporte, almacenamiento y comunicaciones

Electricidad, gas y agua

Agricultura, ganadería, caza, silvicultura y pesca

Explotación de minas y canteras

Fuente: DANE, Cuentas Departamentales 2013. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

Aporte por cada punto de crecimiento, según grandes ramas de actividad económica:

23,4 %

16,8 %

16,1 %

10,9 %

10,8 %

9,0 %

5,0 %

4,5 %

3,6 %

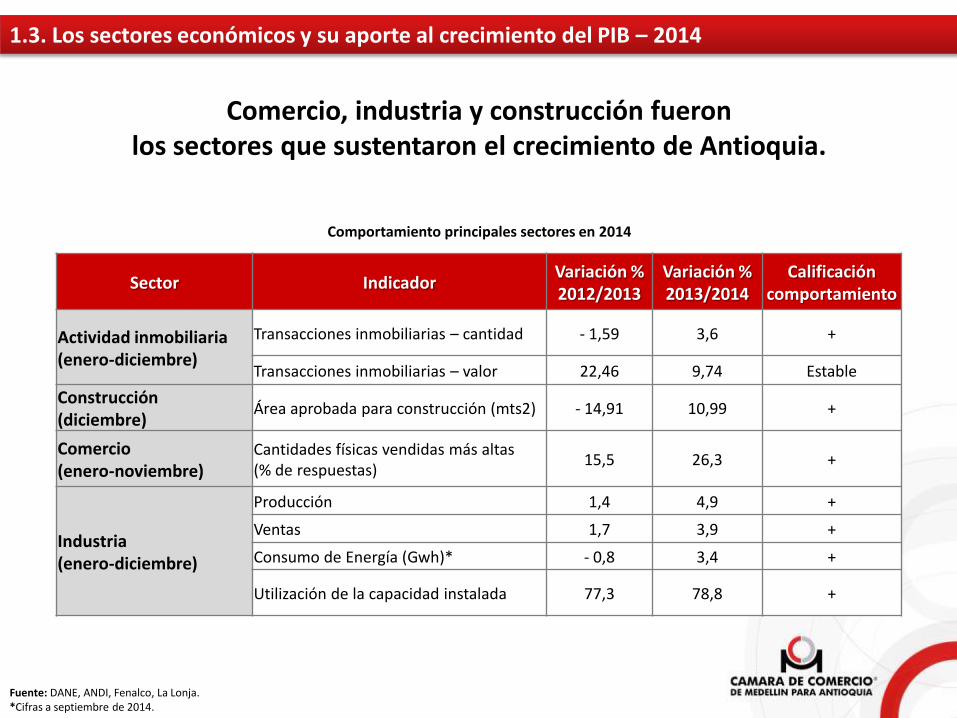

Comportamiento principales sectores en 2014

Comercio, industria y construcción fueron los sectores que sustentaron el crecimiento de Antioquia.

Fuente: DANE, ANDI, Fenalco, La Lonja. *Cifras a septiembre de 2014.

Sector Indicador Variación % 2012/2013

Variación % 2013/2014

Calificación comportamiento

Actividad inmobiliaria (enero-diciembre)

Transacciones inmobiliarias – cantidad - 1,59 3,6 +

Transacciones inmobiliarias – valor 22,46 9,74 Estable

Construcción (diciembre)

Área aprobada para construcción (mts2) - 14,91 10,99 +

Comercio (enero-noviembre)

Cantidades físicas vendidas más altas (% de respuestas)

15,5 26,3 +

Industria (enero-diciembre)

Producción 1,4 4,9 +

Ventas 1,7 3,9 +

Consumo de Energía (Gwh)* - 0,8 3,4 +

Utilización de la capacidad instalada 77,3 78,8 +

1.3. Los sectores económicos y su aporte al crecimiento del PIB – 2014

4,5 3,6

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

% d

e v

aria

ció

n

PIB ANTIOQUIA PIB COLOMBIA

1.4. Proyección de crecimiento del PIB 2015

Serán determinantes un comportamiento destacado de la industria y un tipo de cambio que favorecerá las exportaciones.

Fuente: DANE, Cuentas Departamentales 2013, base 2005. Cálculos: 2014 – 2015. Antioquia: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia. *Proyección del Banco de la República para Colombia: 3,6 %.

Variación del PIB de Colombia y Antioquia

En 2015, el desempeño de la economía regional será similar al registrado en 2014. El crecimiento se ubicará alrededor de 4,5 %.

Efectos derivados de la caída del precio del

petróleo serán mayores para el país.

Aspectos positivos

Aspectos desfavorables

Consolidación de la industria. Se mantiene buen desempeño del consumo. Tipo de cambio favorable para las exportaciones. Recuperación de Estados Unidos (3,6 %), y de México (3,2%). Dinámica inversión pública regional en el último año de gobierno.

Bajo crecimiento o estancamiento de socios comerciales: Venezuela -7 %, Argentina -1,3 %, Brasil 0,3 %, y Chile 2,8 %. Las economías avanzadas crecerán 2,4 %, y la Zona Euro 1,2 %.

Incertidumbre en mercado nacional por:

Precio del petróleo. Reforma tributaria.

1.5. Determinantes de crecimiento del PIB 2015

ANÁLISIS SECTORIAL 2

Antioquia: valor de las colocaciones

Fuente: Superfinanciera. Datos a septiembre de 2014.

Antioquia: composición por tipo de colocación.

26,3 24,8 23,5 21,9 20,2 20,4 20,2 22,6

5,8 5,0 6,4 5,1 5,3 5,7 6,4 6,7

67,2 68,7 68,2 71,3 73,0 72,5 71,8 69,1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014

Créditos de consumo Créditos de vivienda

Créditos comerciales Microcréditos.

Variación promedio anual: 16,23 %.

En 2014, la actividad de servicios financieros registró un incremento destacado. Fue uno de los pilares de crecimiento.

2.1. Servicios financieros

En 2014, se realizaron 71.843 negocios inmobiliarios por $ 10.6 billones. Esto es 9,7 % más que en 2013. De esos, 24 % correspondió a vivienda nueva.

0

2

4

6

8

10

12

2006 2007 2008 2009 2010 2011 2012 2013 2014 B

illo

ne

s

Valor de las transacciones inmobiliarias, Valle de Aburrá. Transacciones inmobiliarias, Valle de Aburrá.

Fuente: Lonja de Propiedad Raíz.

En 2014, el sector inmobiliario tuvo un crecimiento de 3,6 % en número de transacciones, comparado con el desempeño negativo de 2013: -1,6 %.

2.2. Sector inmobiliario

En 2014, los metros cuadrados licenciados se incrementaron 10,99 %.

El subsector vivienda, que explica 78,49 % del total, tuvo incremento en los

metros licenciados de 8,11 %.

Metros cuadrados aprobados para construcción

Fuente: Dane. Incluye: Medellín, Barbosa, Bello, Caldas, Copacabana, Envigado, Girardota, Itagüí, La Estrella, Sabaneta, Rionegro y Yarumal.

La construcción de edificaciones en 2014 revirtió la tendencia decreciente que se inició en 2011

2.3. Construcción

Los comerciantes reportaron un incremento en las ventas. El porcentaje promedio de mayoristas que registró mayores cantidades vendidas en 2014 fue 28,9 %, frente 19,4 % de 2013. En el caso de los minoristas, dicho porcentaje pasó de 13,6 % a 25 %.

Porcentaje de respuestas: cantidades vendidas más altas.

Fuente: EOC, Fenalco.

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

Trim

. I 0

7

Trim

. II 0

7

Trim

. III

07

Trim

. IV

07

Trim

. I 0

8

Trim

. II 0

8

Trim

. III

08

Trim

. IV

08

Trim

. I 0

9

Trim

. II 0

9

Trim

. III

09

Trim

. IV

09

Trim

. I 1

0

Trim

. II 1

0

Trim

. III

10

Trim

IV 1

0

Trim

. I 1

1

Trim

. II 1

1

Trim

. III

11

Trim

IV 1

1

Trim

. I 1

2

Trim

. II 1

2

Trim

. III

12

Trim

IV 1

2

Trim

. I 1

3

Trim

. II 1

3

Trim

. III

13

Trim

IV 1

3

Trim

. I 1

4

Trim

. II 1

4

Trim

. III

14

Trim

IV 1

4*

%

El buen desempeño del consumo fue determinante en la recuperación del comercio en 2014.

26,4 %

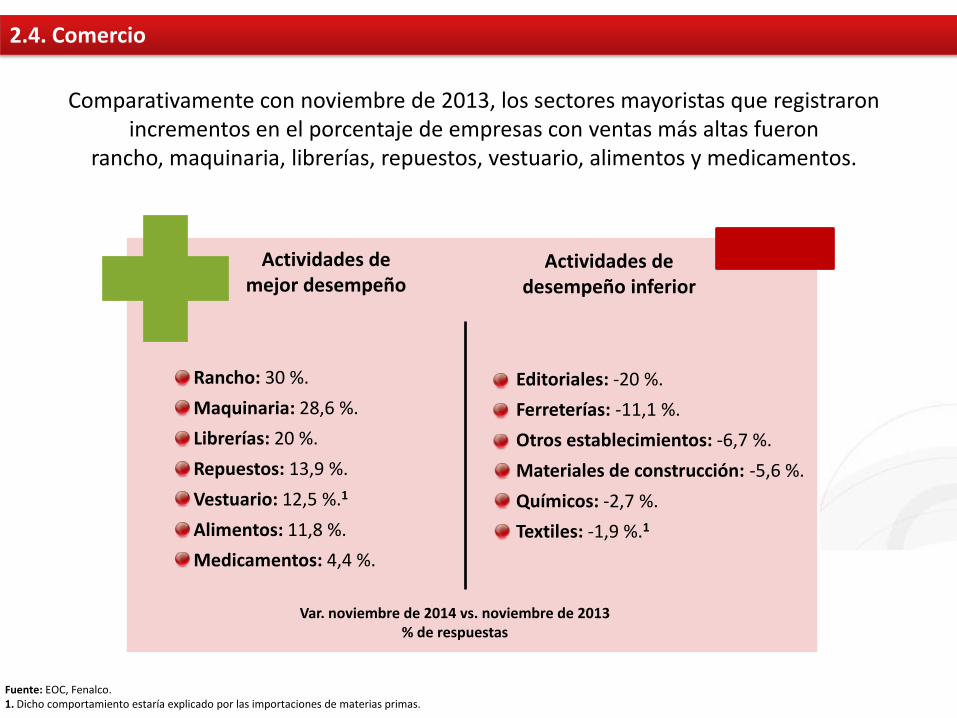

2.4. Comercio

Rancho: 30 %.

Maquinaria: 28,6 %.

Librerías: 20 %.

Repuestos: 13,9 %.

Vestuario: 12,5 %.1

Alimentos: 11,8 %.

Medicamentos: 4,4 %.

Editoriales: -20 %.

Ferreterías: -11,1 %.

Otros establecimientos: -6,7 %.

Materiales de construcción: -5,6 %.

Químicos: -2,7 %.

Textiles: -1,9 %.1

Actividades de mejor desempeño

Actividades de desempeño inferior

Comparativamente con noviembre de 2013, los sectores mayoristas que registraron incrementos en el porcentaje de empresas con ventas más altas fueron

rancho, maquinaria, librerías, repuestos, vestuario, alimentos y medicamentos.

Fuente: EOC, Fenalco. 1. Dicho comportamiento estaría explicado por las importaciones de materias primas.

Var. noviembre de 2014 vs. noviembre de 2013 % de respuestas

2.4. Comercio

Fuente: EOIC, ANDI.

Recuperación de los indicadores industriales, sustentada en el mercado nacional.

78,8

2.5. Industria manufacturera

Evolución de la producción industrial Evolución de las ventas

Evolución de la capacidad instalada

Fuente: DANE. Muestra Trimestral Manufacturera Regional.

De las quince actividades industriales, solo cuatro mostraron desempeño negativo.

Elaboración de bebidas: 33,5 %.

Otras industrias manufactureras: 14,7 %.

Fabricación de sustancias químicas: 15,5 %.

Fabricación de prendas de vestir: 9,8 %.

Fabricación de vehículos: 8,2 %.

Hilatura, tejedura y fabricación de productos textiles: -8,1 %.

Elaboración otros productos alimenticios: -5,8 %.

Elaboración productos de panadería: -1,0 %.

Producción y transformación de carnes: -0,1 %.

2.5. Industria manufacturera

Actividades de mejor desempeño

Actividades de desempeño inferior

DINÁMICA EMPRESARIAL 3

Evolución Inversión Neta a diciembre. Jurisdicción Cámara de Comercio de Medellín

Fuente: Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

-1.000.000

-500.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

on

es d

e p

eso

s

Capital Reformado Capital constituido-Capital Liquidado

Reformas: Inbocar S.A., EPM Inversiones S.A., Hidroeléctrica Ituango S.A. E.S.P. ($ 1,5 billones).

Sin considerar la liquidación de EPM ITUANGO S.A. E.S.P., por valor de $ 926.000 millones, la Inversión Neta en Sociedades registró en 2014 una reducción de 6 %, para un saldo de a $ 924.000 millones.

Reformas: EPM Ituango S.A. E.S.P. Aguas Nacionales EPM S.A. E.S.P. ($ 806.000 millones).

Liquidación: EPM Ituango S.A. E.S.P. ($ 926.000 millones)

En 2014, la Inversión Neta en Sociedades presentó un saldo negativo de $ 1.606 millones.

3.1. Inversión Neta en Sociedades

-1.000.000

-800.000

-600.000

-400.000

-200.000

0

200.000

400.000

600.000

800.000

2011 2012 2013 2014

Mill

on

es d

e p

eso

s Inversiones EPM Ituango S.A.

Fuente: Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

Constitución Liquidación Reforma de capital

3.1. Inversión Neta en Sociedades

Evolución Inversión Neta en Sociedades a diciembre de 2014 sin EPM Ituango Jurisdicción Cámara de Comercio de Medellín

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

on

es d

e p

eso

s

Capital Reformado Capital constituido-Capital Liquidado

3.1. Inversión Neta en Sociedades

Fuente: Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

Capital constituido – Capital liquidado Capital Reformado

38%

17%

14%

10%

7% 7%

3% 3% 1%

Servicios financieros, inmobiliarios y empresariales

Comercio, restaurantes y hoteles

Construcción

Electricidad, gas y agua

Industria manufacturera

Transporte y comunicaciones

Servicios sociales y personales

Explotación de minas y canteras

Agropecuario

Inversión Neta en Sociedades, según sectores (y sin considerar EPM Ituango S.A. E.S.P.)

Servicios financieros, inmobiliarios y empresariales: 26,4 %. Electricidad, gas y agua: 169,96 %.

3.1.1. Inversión Neta en Sociedades – Sectores económicos

Fuente: Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

Representan 48 % de la inversión total.

Los sectores más dinámicos en inversión durante 2014 fueron:

38 %

17 %

14 %

10 %

7 %

7 %

3 %

3 %

1 %

Participación por sectores en el número total de personas jurídicas constituidas 2014. Jurisdicción de la Cámara de Comercio de Medellín para Antioquia.

27,4%

22,3%

14,2%

13,6%

9,1%

7,0%

2,8% 2,7% 0,9% Servicios financieros, inmobiliarios, empresariales

Comercio, restaurantes y hoteles

Construcción

Industria manufacturera

Transporte y comunicaciones

Servicios sociales y personales

Agropecuario

Explotación de minas y canteras

Electricidad, gas y agua

El total de personas jurídicas constituidas creció 18,25 % en el último año. 77,5 % de las constituidas se concentran en cuatro sectores:

servicios financieros y empresariales, comercio, construcción e industria manufacturera.

Fuente: Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

3.1.1. Inversión Neta en Sociedades – Sectores económicos

27,4 %

22,3 %

14,2 %

13,6 %

9,1 %

7,0 %

2,8 %

2,7 %

0,9 %

Productos elaborados de metal:

44 %

Productos alimenticios:

33 %

Fabricación de productos textiles:

26 %

Confección de prendas de vestir:

20 %

Constituidas según el tipo de servicio Sectores con mayor dinamismo en la constitución de empresas

(Var. 2014/2013)

Las compañías creadas en la industria crecieron 16 %.

3.2. Creación de empresas – Industria manufacturera

Prendas de vestir.

Productos alimenticios.

Instalación, mantenimiento y reparación de maquinaria y equipo.

Productos de metal. Excepción: maquinaria y equipo.

Productos textiles.

Sustancias y productos químicos.

Madera y manufacturas. Curtido y recurtido de cueros. Productos de caucho y de plástico.

Resto de actividades.

Fuente: Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

19%

11%

10%

9% 9%

8%

8%

4%

3%

19%

Actividades inmobiliarias

Otras actividades profesionales, científicas y técnicas*

Publicidad y estudios de mercado

Jurídicas y de contabilidad

Administración, consultoría de gestión

Administrativas y de apoyo de oficina y otras

Sistemas informáticos, consultoría informática y actividades relacionadas

Auxiliares de las actividades de servicios financieros

Actividades de servicios de información

Resto de actividades

Servicios auxiliares a

actividades financieras:

69,6 %

Sistemas informáticos y

consultoría informática:

49,6 %

Actividades jurídicas y de

Contabilidad:

32 %

Constituidas según tipo de servicios Sectores con mayor dinamismo en la constitución de empresas

(Var. 2014/2013)

Las compañías creadas en servicios financieros y empresariales crecieron 25 %.

19 %

11 %

10 %

9 %

9 %

8 %

8 %

4 %

3 %

19 %

Fuente: Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

3.2. Creación de empresas – Servicios financieros, inmobiliarios y empresariales

Densidad empresarial de Medellín

19,4

23,9 24,4 25,5 25,9 25,7

24,6 26,5

28,3 27,9 29,2

31,1

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

1996 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Emp

resa

s p

or

cad

a m

il h

abit

ante

s

Fuente: DANE. Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

3.3. Densidad empresarial

País Índice European Union (28 countries) 50,67

Sweden 77,63

Portugal 76,66

Italy 66,57

Spain 64,34

Netherlands 59,56

Norway 55,97

Luxembourg 55,49

Belgium 50,49

France 46,55

Ireland 40,48

Austria 40,33

Denmark 39,08

United Kingdom 32,36

Brasil 26,30

Chile 44,70

México 27,70

Uruguay 35,40

Densidad empresarial: referente internacional

3.3. Densidad empresarial

-

5.000

10.000

15.000

20.000

25.000

30.000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Matrículas Cancelaciones

Empresas matriculadas y liquidadas Jurisdicción de la Cámara de Comercio de Medellín para Antioquia

8,5 %

3,2 %

Var. Promedio anual

2010-2014

Desde el año 2010, se amplió la brecha entre las empresas nuevas matriculadas año a año, frente a las liquidadas.

Var. 2000-2014: 4,6 %

Var. 2000-2014: 1,7 %

3.3. Densidad empresarial

Fuente: DANE. Registro Público Mercantil. Cámara de Comercio de Medellín para Antioquia. Cálculos: Unidad de Investigaciones Económicas.

EXPORTACIONES 4

19,8%

14,9%

11,8%

9,1%

8,5%

6,3%

6,0%

5,2%

2,9%

2,6%

2,5%

2,0% 1,8%

1,5%

1,4%

1,1%

1,1% 0,8% 1,1% Antioquia Cesar

Bogotá, D.C. La Guajira

Valle del Cauca Bolívar

Cundinamarca Atlántico

Caldas Córdoba

Risaralda Magdalena

Huila Cauca

Boyacá Quindío

Norte de Santander Santander

Resto Deptos

Colombia: exportaciones según el departamento de origen, excluyendo petróleo y sus derivados. Acumulado enero-diciembre de 2014.

Fuente: DANE.

4.1. Exportaciones totales

Antioquia es el departamento más exportador del país.

19,8 % 14,9%

11,8 % 9,1 %

8,5 % 6,3 %

6,0 % 5,2 %

2,6 %

1,8 %

2,9 %

1,5 %

2,0 %

1,4 %

2,5 %

1,1 % 0,8 %

1,1 %

1,1 %

En 2014, las exportaciones de Antioquia fueron de USD 5.109 millones.

Presentaron una reducción de 12,36 %:

El oro y los productos manufacturados registraron variaciones negativas.

Los productos agropecuarios tuvieron un desempeño positivo.

4.1. Exportaciones totales

Antioquia. Exportaciones Totales Acumulado enero-diciembre.

3,6 %

22,8 %

Crecimiento promedio

anual

Las exportaciones de oro tuvieron una variación de - 25,38 % en 2014. Desde 2008, las exportaciones de oro han representado en promedio 36 % del total

exportado por la región.

-

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

7.000,0

8.000,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

USD

Mill

on

es

Exportaciones sin oro Oro

Var. 2014/2013 en exportaciones de oro en

Kilos: - 21,3 %.

4.1. Exportaciones totales

Fuente: DANE. Cálculos: Cámara de Comercio de Medellín para Antioquia. Unidad de Investigaciones Económicas.

Vehículos: -46,41 %.

Confecciones: -11,79 %.

Metales comunes y sus manufacturas: -1,83 %.

Materiales textiles: -1,18 %.

4.2. Exportaciones – Industria manufacturera

Las exportaciones de la industria manufacturera (sin incluir oro), ascendieron a USD 2.262 millones y registraron una disminución de 10,15 %.

Explicado por las menores ventas de:

Antioquia: exportaciones de los principales grupos de productos manufacturados. Acumulado enero-diciembre.

4.2. Exportaciones – Industria manufacturera

Se destaca el buen desempeño de las exportaciones de químicos y plásticos.

0

100

200

300

400

500

600

700

800

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

USD

Mill

on

es

Máquinas y aparatos; material eléctrico y de transporte

Confecciones

Productos de industrias químicas y conexas

Materias plásticas y sus manufacturas

Cemento y otros productos minerales, energía eléctrica

Alimentos y bebidas

Metales comunes y sus manufacturas

Materias textiles

Fuente: DANE. Cálculos: Cámara de Comercio de Medellín para Antioquia. Unidad de Investigaciones Económicas.

4.2. Exportaciones – Industria manufacturera

Empresas de plásticos y químicos con crecimientos destacados en exportaciones

Empresas de confecciones con reducción en sus exportaciones

PLASTIQUÍMICA S.A.S. 325,51 %

ENKA DE COLOMBIA S.A. 57,18 %

INPROQUIM S.A. 23,86 %

PRODUCTOS QUÍMICOS PANAMERICANOS S.A.

13.023,58 %

PREBEL S.A. 8,44 %

H.B. FULLER COLOMBIA S.A.S. 23,44 %

MICROPLAST ANTONIO PALACIO & COMPAÑIA S.A.S.

127,90 %

AMTEX S.A. 4,83 %

C.I. EXPOFARO S.A.S. -81,8 %

FABRICA DE CALCETINES CRYSTAL S.A. -31,7 %

C.I. DUGOTEX S.A. -75,8 %

C.I. INTEGRATED APPAREL SOLUTIONS S.A. -42,9 %

FABRICATO S.A. -44,9 %

INVERSIONES SUPPORT S.A. -95,1 %

NAFTALINA S.A.S. -27,9 %

C.I. KREATE S.A. -33,0 %

C.I. CONFECCIONES INDUSTRIALES PARA EXPORTACIÓN S.A.

-82,0 %

Fuente: DANE. Cálculos: Cámara de Comercio de Medellín para Antioquia. Unidad de Investigaciones Económicas.

4.3. Exportaciones – Sector agrícola

Las ventas del sector agropecuario al exterior en 2014 presentaron un incremento de 9,15 %,

en comparación con 2013.

Explicado por las mayores ventas de:

Banano: 13,6 %. Flores: 5,9 %. Café: 4,8 %.

Productos que en conjunto representaron 22,2 % del

total exportado por el departamento.

0

100

200

300

400

500

600

700

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

USD

Mill

on

es

Bananos y plátanos frescos

Café

Plantas vivas y productos de la floricultura

Otros frutos comestibles cortezas de agrios y melones

Animales vivos y productos del reino animal

Antioquia: exportaciones del sector agropecuario según los productos Acumulado enero-diciembre de 2014.

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia. * Todos los animales vivos, excepto peces, crustáceos, moluscos y demás invertebrados acuáticos y microorganismos.

4.3. Exportaciones – Sector agrícola

*

Var. En kilos

2014/2013

28,5 %

-14,3 %

4,8 %

Antioquia: exportaciones según los principales países de destino. Acumulado enero-diciembre (USD).

4.4. Exportaciones según los principales destinos

Las exportaciones a Estados Unidos, que representan 39,8 % del total, registraron una reducción de 17,69 %, explicada por las menores ventas de oro a dicho destino.

PAÍS 2013 2014 Var. (%)

Estados Unidos 2.471.923.143,0 2.034.716.157,6 -17,69 %

Estados Unidos sin oro 804.771.419,2 894.103.962,3 11,10 %

Suiza 439.579.437,9 472.320.729,3 7,45 %

Suiza sin oro 205.893,2 507.177,6 146,3 %

Ecuador 392.927.748,0 407.193.562,1 3,63 %

Venezuela 274.284.910,8 297.043.988,5 8,30 %

México 335.890.898,7 261.196.497,9 -22,24 %

Perú 231.390.825,6 206.588.932,0 -10,72 %

Reino Unido 147.722.576,6 190.265.581,6 28,80 %

Bélgica 195.040.617,0 155.065.139,2 -20,50 %

Brasil 112.187.118,8 149.772.437,6 33,50 %

Italia 72.294.103,4 131.847.964,7 82,38 %

Subtotal 5.484.642.062,3 5.200.624.144,2 -5,18 %

Total Exportaciones 5.830.160.263,7 5.109.697.371,3 -12,36 %

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

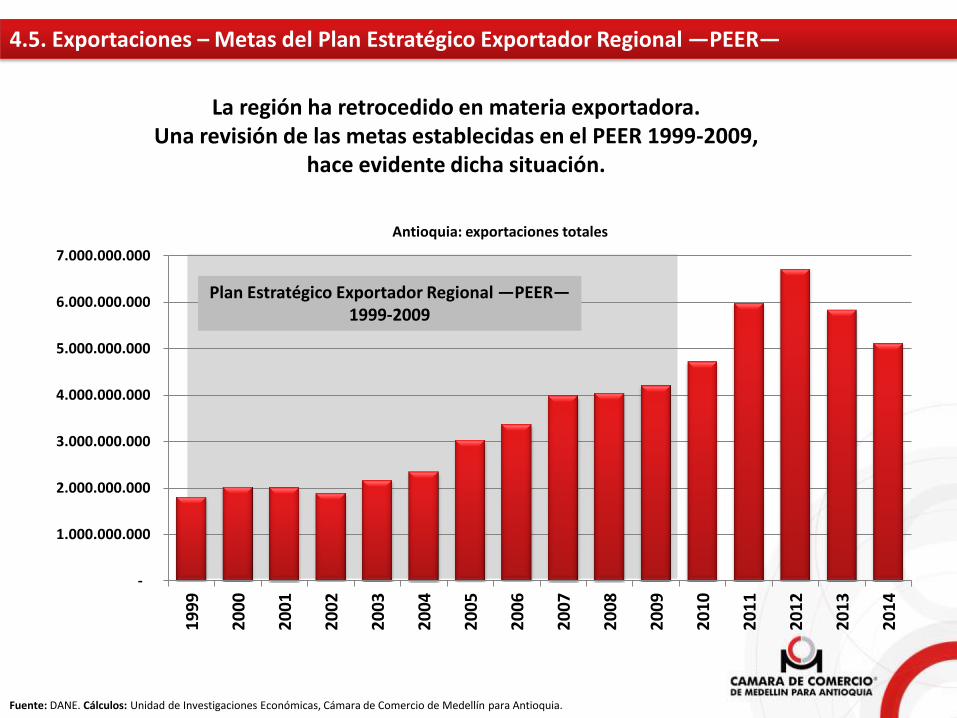

4.5. Exportaciones – Metas del Plan Estratégico Exportador Regional —PEER—

-

1.000.000.000

2.000.000.000

3.000.000.000

4.000.000.000

5.000.000.000

6.000.000.000

7.000.000.000

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Antioquia: exportaciones totales

Plan Estratégico Exportador Regional —PEER— 1999-2009

La región ha retrocedido en materia exportadora. Una revisión de las metas establecidas en el PEER 1999-2009,

hace evidente dicha situación.

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Series1 374 345 392 419 533 584 682 683 701 777 972 1078 925 801

0

200

400

600

800

1000

1200

USD

pe

r cá

pit

a

Antioquia: exportaciones per cápita

“Para el 2009, llegar a tener USD 1.000 de exportaciones per cápita”.

Si bien la región superó en 2012 los USD 1.000 exportados per cápita, este crecimiento estuvo explicado fundamentalmente por las exportaciones de oro, que desde 2009 registraron incrementos superiores al crecimiento tendencial.

4.5. Exportaciones – Metas del Plan Estratégico Exportador Regional —PEER—

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

En el año 2000, las exportaciones representaron 16,18 % del PIB. En 2014, dicho porcentaje se redujo a 11,25 %.

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Series1 16,18 15,18 18,32 15,70 16,25 16,36 15,21 13,53 14,55 13,67 15,07 15,19 12,93 11,25

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

%

Antioquia: exportaciones totales como porcentaje del PIB.

“En 2009, las exportaciones representarán 35 % del PIB

de Antioquia”.

4.5. Exportaciones – Metas del Plan Estratégico Exportador Regional —PEER—

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

Antioquia: exportaciones a Estados Unidos

TLC

No se hace aún evidente un mayor aprovechamiento de los acuerdos comerciales para aumentar las ventas al exterior.

0

500.000.000

1.000.000.000

1.500.000.000

2.000.000.000

2.500.000.000

3.000.000.000

2007 2008 2009 2010 2011 2012 2013 2014

USD

Oro Resto de productos

Crecimiento promedio anual

2007-2014

43,2 %

4,8 %

4.6. Exportaciones – Aprovechamiento de los TLC

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

Empresa 2012 2014 Variación(%) NOBLE COLOMBIA S.A.S. 121.748 10.979.052 8.917,88

COMPAÑÍA DE EMPAQUES S.A. 90.648 3.164.060 3.390,47

FABRICATO S.A. 94.150 2.251.107 2.290,98

PLASTIQUÍMICA S.A.S. 1.224.105 17.215.038 1.306,34

JARDINES DE SAN NICOLÁS S.A.S. 396.722 4.805.148 1.111,21

ESHKOL PREMIUM FOODS S.A.S. 191.343 1.490.109 678,76

MAS S.A.S. 427.883 2.783.767 550,59

CREACIONES SEGAR S.A. 226.474 1.298.762 473,47

C.I. BIODESGAN S.A.S. 408.990 2.036.587 397,96

ENKA DE COLOMBIA S.A. 1.646.769 7.639.837 363,93

COMPAÑÍA NACIONAL DE CHOCOLATES S.A.S. 2.552.109 11.304.931 342,96

C.I. CALLA FARMS S.A. 2.512.027 10.888.131 333,44

INVERSIONES MAGEN S.A.S. 363.912 1.511.492 315,35

GUAMITO S.A.S. 479.310 1.490.178 210,90

CRISTAR S.A.S. 2.000.689 5.579.647 178,89

CRISTALERÍA PELDAR S.A. 11.999.303 31.928.078 166,08

MANUFACTURAS HOLLYWOOD EMPRESA UNIPERSONAL 625.659 1.566.006 150,30

COOPERATIVA COLANTA LTDA. 901.849 1.984.083 120,00

MICROPLAST ANTONIO PALACIO Y COMPAÑIA S.A.S. 1.275.876 2.591.183 103,09

Empresas con mayor incremento en las exportaciones a Estados Unidos 2012/2014

4.6. Exportaciones – Aprovechamiento de los TLC

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

Empresas con mayores reducciones en las exportaciones a Estados Unidos 2012/2014

Empresa 2012 2014 Variación(%) C.I. METALES HERMANOS S.A. 500.164.321 200.816.278 -59,85

SOCIEDAD DE COMERCIALIZACIÓN INTERNACIONAL S & JIL S.A.S. 305.526.609 115.368.290 -62,24

INDUSTRIAS ALIADAS S.A.S. 1.202.448 353.166 -70,63

COMERCIALIZADORA INTERNACIONAL FLORES LA VIRGINIA S.A.S. EN R. 17.801.065 4.973.229 -72,06

EXPOFARO S.A.S. 1.099.257 278.934 -74,63

BLOOMS DIRECT S.A.S. 4.966.036 1.052.524 -78,81

COMERCIALIZADORA INTERNACIONAL DE METALES PRECIOSOS 172.106.832 16.672.973 -90,31

C.I. GOLDEX S.A.S. 389.260.199 36.317.893 -90,67

PISCÍCOLA EL ROSARIO S.A.S. 4.673.000 263.394 -94,36

OUTSPAN COLOMBIA S.A.S. 17.969.002 681.710 -96,21

INTERGLOBALIZACIÓN S.A.S. 1.161.973 20.235 -98,26

COMPAÑÍA COLOMBIANA DE CERÁMICA S.A. - COLCERAMICA S.A. 14.348.569 116 -100,00

Fuente: DANE. Cálculos: Unidad de Investigaciones Económicas, Cámara de Comercio de Medellín para Antioquia.

4.6. Exportaciones – Aprovechamiento de los TLC

COMENTARIOS FINALES 5

El buen desempeño de la industria, impulsado principalmente por el consumo interno, fue determinante en el crecimiento de 2014. La devaluación del peso y el repunte de las economías de Estados Unidos y México son una oportunidad para el crecimiento de las exportaciones. El crecimiento en 2015 estará sustentado en un comportamiento positivo de los sectores financiero, construcción, comercio e industria. La inversión pública en infraestructura impulsará la dinámica económica de la región en 2015. La Inversión Neta en Sociedades mantiene la tendencia creciente iniciada en la última década. Las inversiones del sector servicios financieros, inmobiliarios y empresariales, así como el sector electricidad, gas y agua, han marcado el comportamiento de la inversión.

5. Comentarios finales

Preocupa el sector exportador: a la caída en las ventas de oro se suma una disminución de las exportaciones industriales, que se han mantenido invariables en la última década. No se alcanzaron las metas que se establecieron en el Plan Estratégico Exportador Regional 1999-2009. No se evidencia aún el aprovechamiento de los acuerdos comerciales vigentes. La región y su sector exportador requieren del diseño de una estrategia orientada al crecimiento y diversificación de las exportaciones de la región, así como al acceso a un mayor número de mercados.

5. Comentarios finales

PROYECTO CENTRO EMPRESARIAL EL POBLADO 6

Objetivo

Atender la creciente demanda de servicios especializados por parte de los empresarios.

Servicios

Taquillas y zona de atención de servicios registrales. Centro de Conciliación, Arbitraje y Amigable Composición. Gobierno Corporativo. Formación Empresarial. Consultorio de Comercio Exterior. Sala de exposiciones artísticas. Salones para eventos.

6. Proyecto – Centro Empresarial El Poblado

Características

Auditorio para 500 personas. Hoy tenemos uno para 230. Salas de reuniones empresariales. 400 plazas de parqueo. Hoy hay 80. Teatrino. Sala de exposiciones artísticas. 21.467 mt2 de área construida.

6. Proyecto – Centro Empresarial El Poblado

Comienzo de la construcción: septiembre de 2015. Entrega de la obra: programada para marzo de 2017.

Costo total del proyecto incluidos ingeniería, interventoría, obligaciones

urbanísticas y demás: $ 59.274 millones.

En julio de 2014 se adjudicó el contrato de diseño arquitectónico y diseños complementarios a la firma Diseño AIA.

La adjudicación del contrato de construcción será en julio de 2015.

6. Proyecto – Centro Empresarial El Poblado

6. Proyecto – Centro Empresarial El Poblado

Zonas y usos

6. Proyecto – Centro Empresarial El Poblado

6. Proyecto – Centro Empresarial El Poblado

6. Proyecto – Centro Empresarial El Poblado

6. Proyecto – Centro Empresarial El Poblado