DESARROLLO DE UN MERCADO DE OPCIONES Y FUTUROS …

168

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE ESCUELA DE INGENIERIA Departamento de Ingeniería Eléctrica DESARROLLO DE UN MERCADO DE OPCIONES Y FUTUROS EN EL SECTOR ELECTRICO CHILENO EDUARDO POLLAK BAKAL Memoria preparada bajo la supervisión de la Comisión integrada por los profesores: HUGH RUDNICK V. D. W. BRUNO PHILIPPI Y. JULIO GALVEZ B. Quienes recomiendan que sea aceptada para completar las exigencias del título de Ingeniero Civil de Industrias con mención en Electricidad Santiago de Chile, 1994

Transcript of DESARROLLO DE UN MERCADO DE OPCIONES Y FUTUROS …

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILEESCUELA DE INGENIERIADepartamento de Ingeniería Eléctrica

DESARROLLO DE UN MERCADO DEOPCIONES Y FUTUROS EN EL SECTOR ELECTRICO CHILENO

EDUARDO POLLAK BAKAL

Memoria preparada bajo la supervisión de laComisión integrada por los profesores:

HUGH RUDNICK V. D. W.

BRUNO PHILIPPI Y.

JULIO GALVEZ B.

Quienes recomiendan que sea aceptada para completarlas exigencias del título de Ingeniero Civil de Industriascon mención en Electricidad

Santiago de Chile, 1994

iii

AGRADECIMIENTOS

En primer lugar, debo agradecer a Don Hugh por aceptar el desafío que le

propuse al plantear el tema de mi memoria, pues requería integrar disciplinas distintas

sobre un tema nuevo. El me ha brindado una gran ayuda, dedicación y orientación al

desarrollo de mi memoria y propuso una comisión multidisciplinaria la que ha sido una

alianza para el desarrollo del trabajo.

La formación multidisciplinaria de la comisión de esta memoria ha sido un

factor clave. Ha contado con tres profesores de primer nivel en distintos ámbitos. Don

Hugh me ha guiado en el sector eléctrico, ayudándome a entender aspectos importantes

de la operación y organización del sector. Don Julio me ha traspasado conceptos

económicos, para la justificación y organización de un mercado de opciones y futuros

para energía eléctrica. Su claridad y profundidad en el tema, no sólo me ha ayudado para

mi trabajo, sino que también, los conceptos que me ha entregado, me han sido útiles para

entender otros problemas del área económica que están relacionados con la vida

cotidiana, conceptos que me serán de gran utilidad en mi vida. Don Bruno ha aportado

comentarios valiosos para futuros desarrollos, los que están ligados al ámbito del sector

eléctrico.

Debo agradecer también a una gran cantidad de profesionales en Pehuenche

y Chilgener, que han brindado toda su cooperación y apoyo en el desarrollo de este

trabajo, dentro de este grupo de profesionales destaca Marcelo Castillo y Juan Carlos

Olmedo.

iv

INDICE GENERAL

pág.

AGRADECIMIENTOS.................................................................................................... iii

INDICE DE TABLAS........................................................................................................x

INDICE DE FIGURAS .................................................................................................... xi

RESUMEN..................................................................................................................... xiii

I. INTRODUCCIÓN....................................................................................................1

II. TEORÍA BÁSICA DE OPCIONES Y FUTUROS...................................................5

2.1 Conceptos Básicos ..............................................................................................5

2.1.1 ¿Qué es una opción?...................................................................................5

2.1.2 ¿Que es un contrato futuro? .......................................................................5

2.1.3 Definiciones básicas ...................................................................................6

2.2 Ventajas de Transar Opciones.............................................................................8

2.3 Factores que Afectan el Precio de una Opción: ..................................................9

2.3.1 Valor del activo implícito (S).....................................................................9

2.3.2 Precio de ejercicio (X)..............................................................................10

2.3.3 Plazo al vencimiento - tiempo (T)............................................................11

2.3.4 Volatilidad del precio del activo (ss2).....................................................11

2.3.5 Tasa libre de riesgo (rf) ............................................................................12

2.4 Mercados de opciones y estrategias básicas de inversión .................................12

2.5 Paridad Opción de Compra y Venta (Put-Call).................................................16

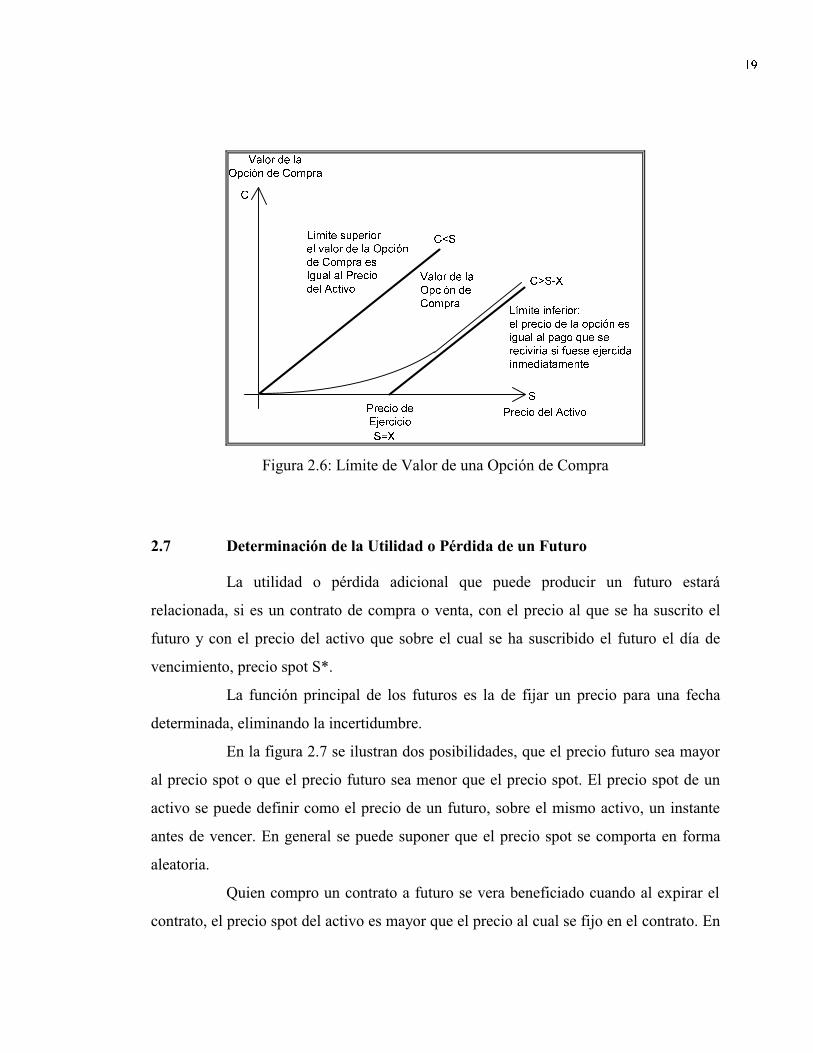

2.6 Límites del Valor de una Opción de Compra....................................................18

2.7 Determinación de la Utilidad o Pérdida de un Futuro.......................................19

2.7.1 Ejemplo de posición cubierta ...................................................................21

v

Pág.

III. DESCRIPCIÓN GENERAL DEL MERCADO CHILENO....................................23

3.1 Descripción General del Mercado.....................................................................23

3.2 Legislación Eléctrica Vigente ...........................................................................28

3.3 Marco Legal ......................................................................................................29

3.3.1 Disposiciones legales ...............................................................................29

3.3.2 Disposiciones reglamentarías ...................................................................29

3.4 Reglamento de Coordinación para Operación en Sistemas Interconectados ....30

3.4.1 Objetivos globales: ...................................................................................30

3.4.2 Marco operacional del CDEC ..................................................................31

3.5 Funcionamiento del CDEC ...............................................................................32

3.6 Sistema Tarifario...............................................................................................33

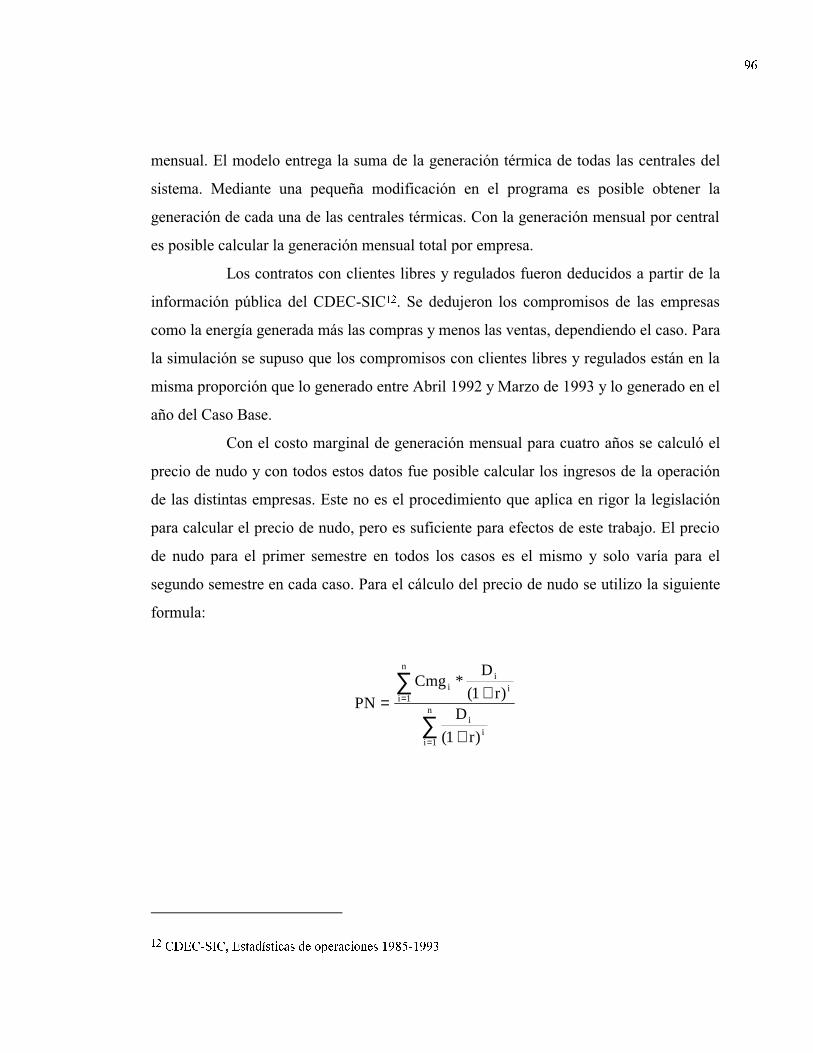

3.6.1 Costos marginales.....................................................................................34

3.6.2 Precios regulados......................................................................................36

3.6.3 Precios libres ............................................................................................37

3.7 Valorización de las Transferencias de Energía entre Generadores ...................37

3.8 Volatilidad de los Precios .................................................................................38

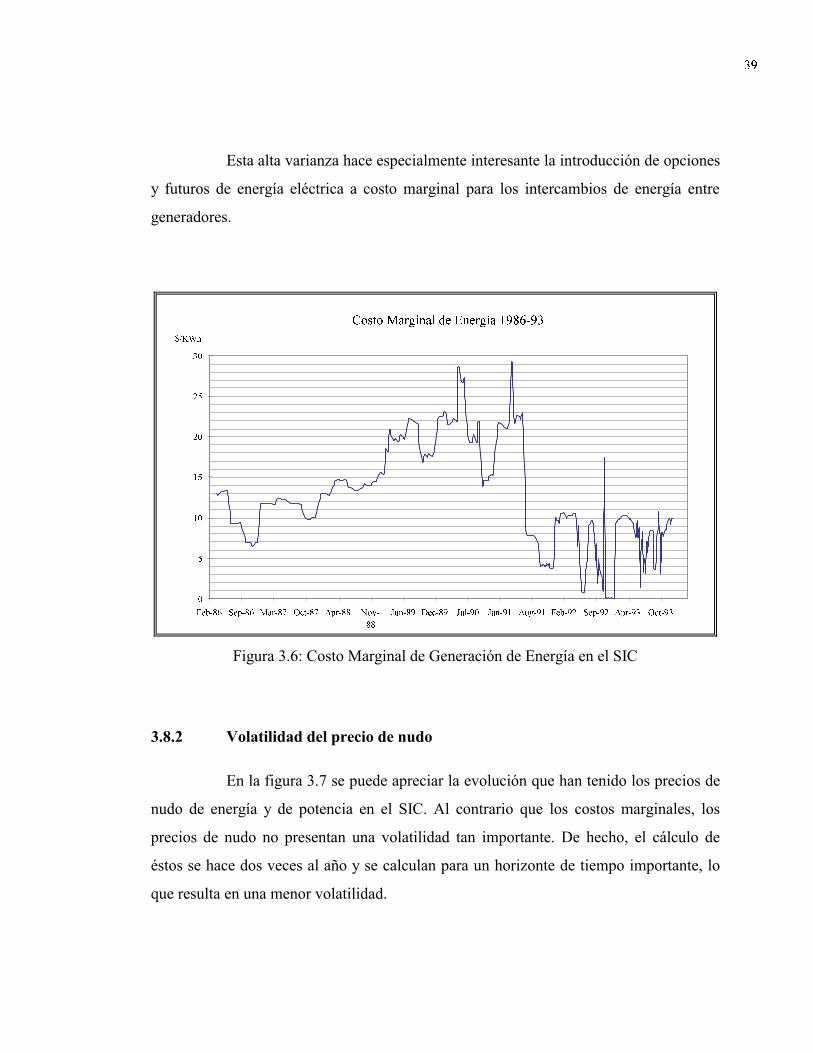

3.8.1 Volatilidad del costo marginal de energía ................................................38

3.8.2 Volatilidad del precio de nudo .................................................................39

IV. ELECTRICITY FORWARD AGREEMENTS, INGLATERRA ...........................41

4.1 Introducción ......................................................................................................41

4.2 El Pool...............................................................................................................42

4.2.1 Programación irrestringida del Pool y sistema de precio marginal ..........42

4.2.2 Pool Input Price (PIP)...............................................................................43

4.2.3 Pool Output Price (POP) ..........................................................................43

vi

Pág.

4.3 Contratos por Diferencias .................................................................................44

4.3.1 Éxito de los contratos por diferencias ......................................................45

4.3.2 Caps y Floors............................................................................................45

4.3.3 Estructura del EFA ...................................................................................46

4.3.4 Estructura de los contratos .......................................................................46

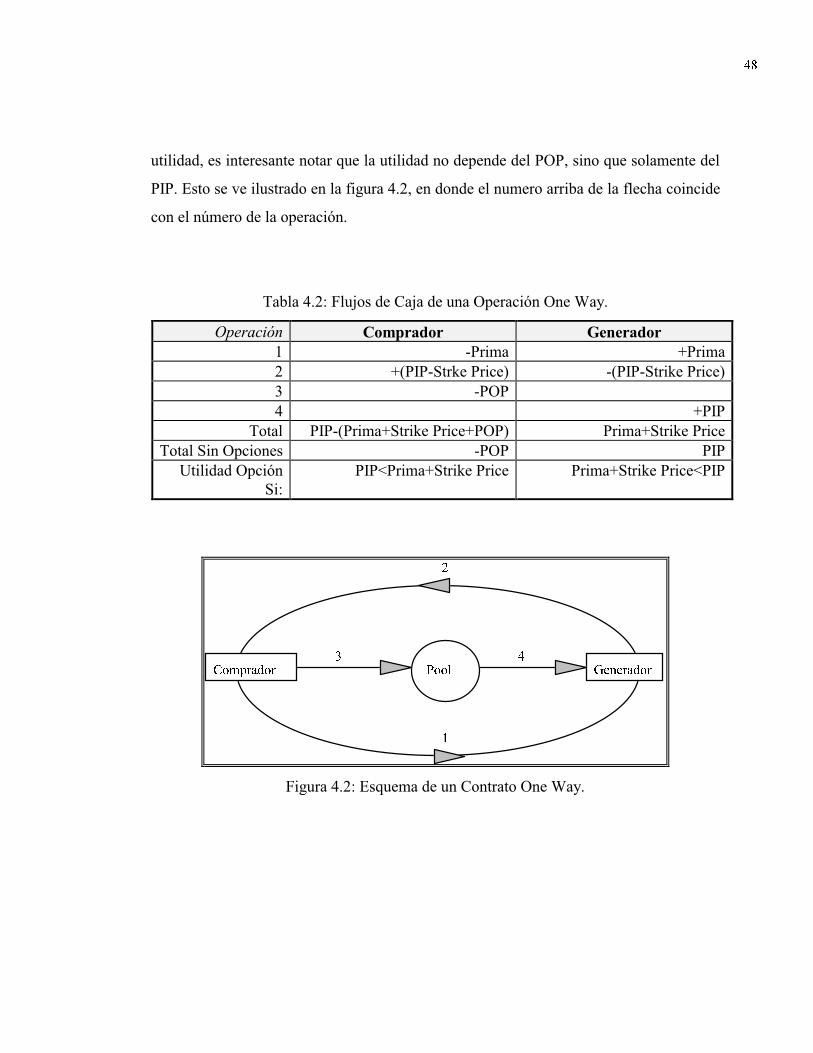

4.3.5 Ejemplo contrato One Way: .....................................................................47

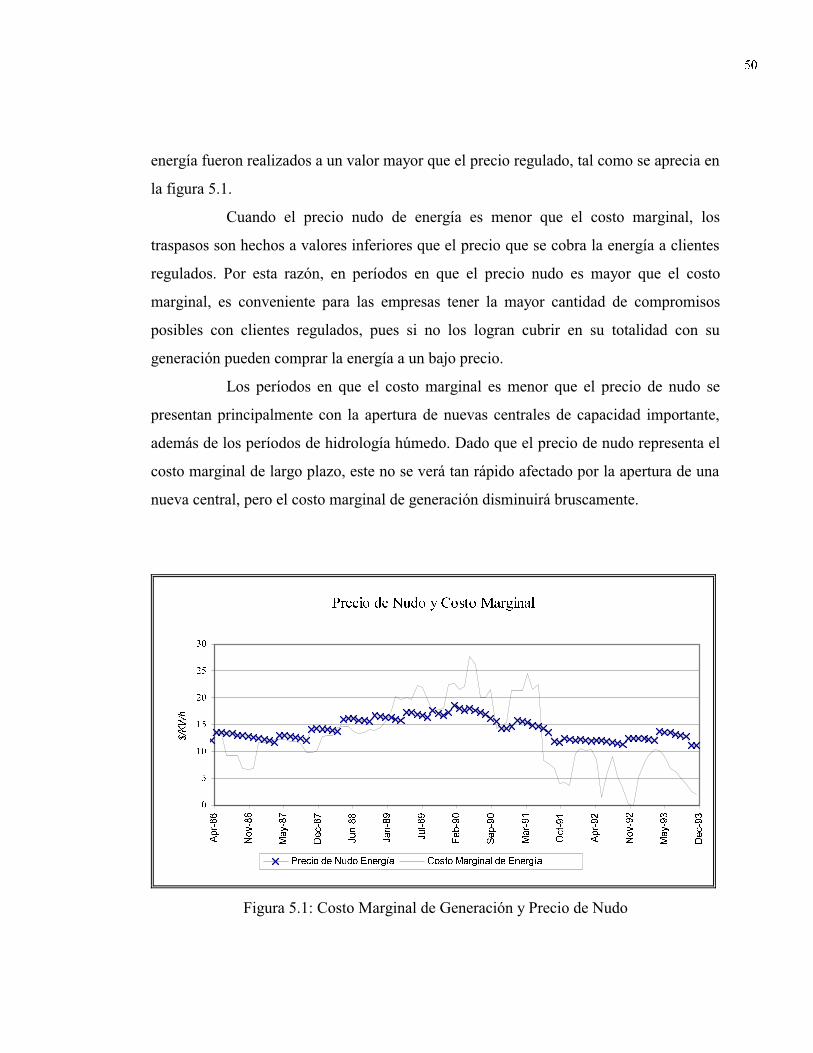

V. RIESGOS EN EL NEGOCIO ELÉCTRICO EN CHILE........................................49

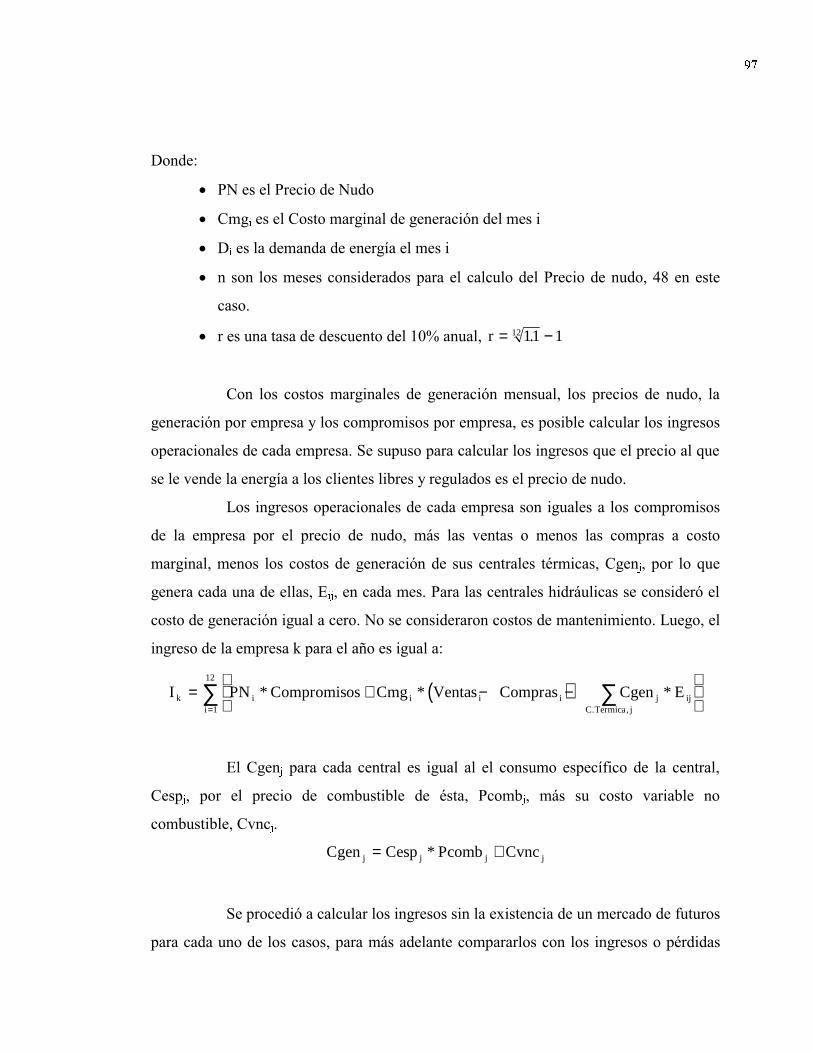

5.1 Introducción ......................................................................................................49

5.2 Riesgos del Negocio de Generación Eléctrica ..................................................49

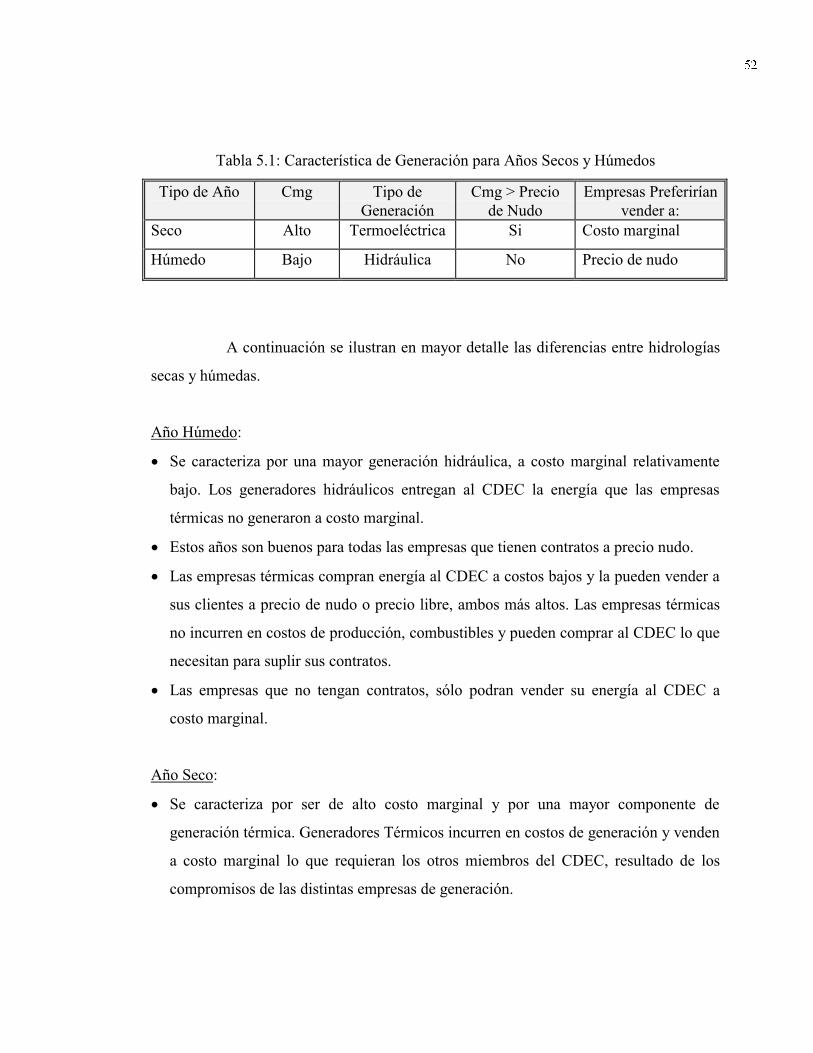

5.2.1 Hidrología.................................................................................................51

5.2.2 Riesgo de falla ..........................................................................................53

5.2.3 Demanda de energía eléctrica...................................................................54

5.2.4 Disponibilidad de generación...................................................................55

5.2.5 Precio de combustibles.............................................................................55

5.3 Contratos de Energía Eléctrica:.........................................................................56

5.4 Riesgos en el Negocio de Transmisión Eléctrica..............................................57

5.5 Riesgos en el Negocio de la Distribución .........................................................58

5.6 Riesgos del Consumidor ...................................................................................59

5.7 Riesgo Político ..................................................................................................59

VI. POTENCIALIDADES DE UN MERCADO DE OPCIONES Y FUTUROS PARA

ENERGÍA ELÉCTRICA ........................................................................................61

6.1 Introducción ......................................................................................................61

6.2 Aplicación de Opciones y Futuros en la Industria Eléctrica .............................61

vii

Pág.

6.3 Potencialidades para el Sector Eléctrico de un Mercado de Opciones y Futuros

para Energía Eléctrica........................................................................................63

6.4 Justificación Económica de un Mercado de Opciones y Futuros para Energía

Eléctrica.............................................................................................................65

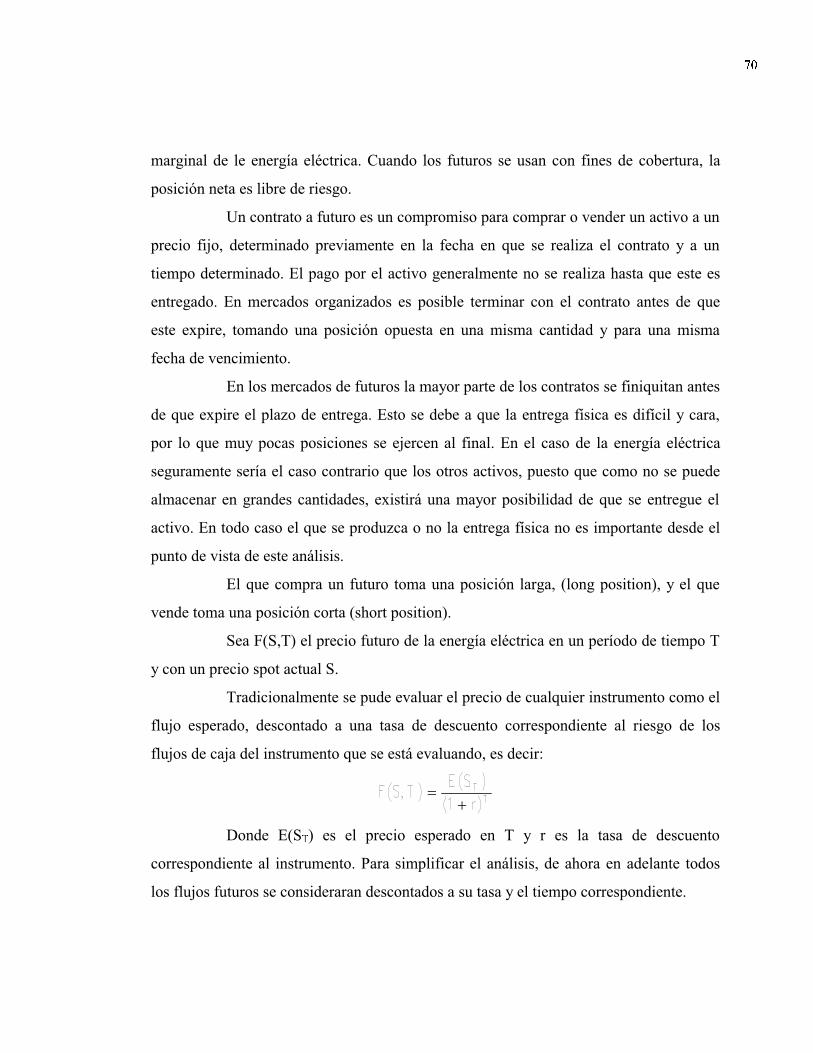

VII. MERCADO DE OPCIONES Y FUTUROS PARA ENERGÍA ELÉCTRICA.......68

7.1 Introducción ......................................................................................................68

7.2 Incapacidad de Almacenar Electricidad:...........................................................68

7.3 Contratos a Futuro para la Energía Eléctrica ....................................................69

7.3.1 Comportamiento de los participantes del mercado eléctrico con un

mercado de futuros...................................................................................75

7.4 Contratos One Way y Two Ways de Energía Eléctrica ....................................75

7.4.1 Contrato One Way....................................................................................76

7.4.2 Contrato Two Ways..................................................................................76

7.5 Contratos de Opciones y Futuros para un Mercado de Electricidad .................77

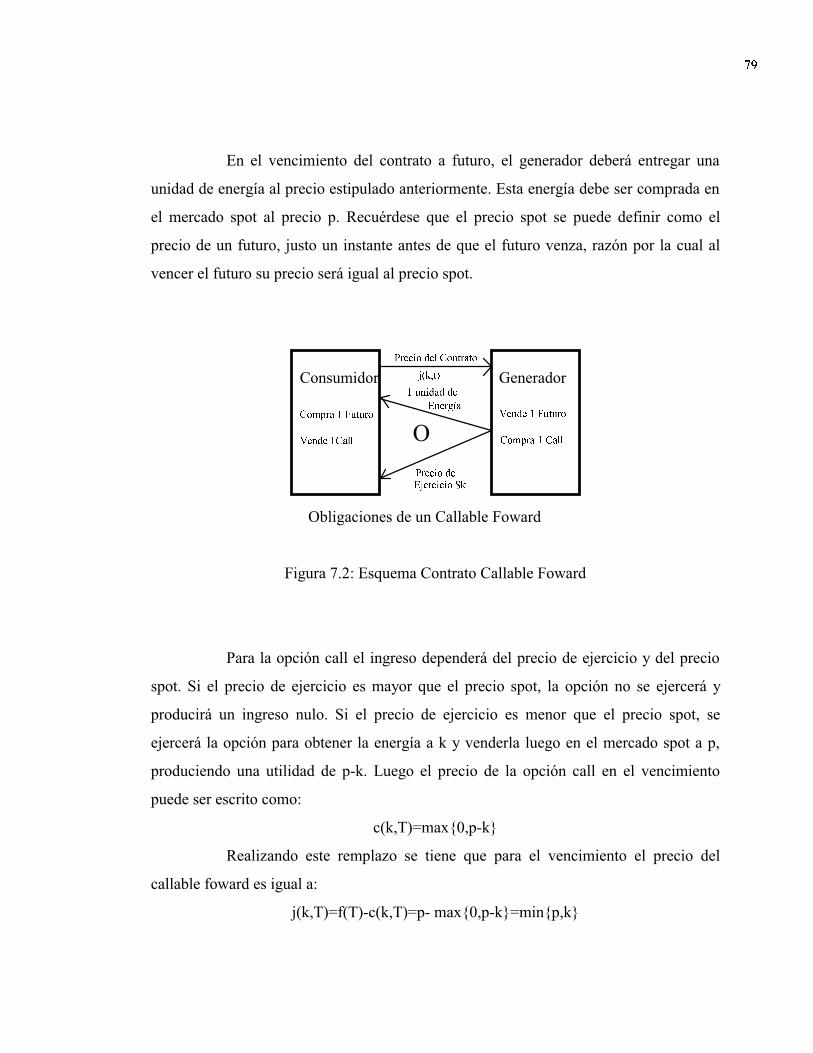

7.5.1 Callable Foward .......................................................................................77

7.5.2 Puttable Foward........................................................................................80

VIII. ORGANIZACIÓN INDUSTRIAL PARA UN MERCADO DE OPCIONES Y

FUTUROS DE ENERGÍA ELÉCTRICA...............................................................83

8.1 Introducción: .....................................................................................................83

8.2 Mercado de Opciones y Futuros para Energía Eléctrica ...................................83

8.3 Cámara de Compensación.................................................................................85

8.3.1 Sistemas de márgenes y garantías ............................................................85

8.4 Operadores del Mercado ...................................................................................86

8.5 Productos Potenciales y Principales Participantes ............................................86

Pág.

viii

8.5.1 Contratos de opciones y futuros de costo marginal de energía eléctrica..87

8.5.2 Opción a consumir potencia en un período de tiempo específico ............90

8.5.3 Contrato futuro de energía y potencia entre cliente libre y generador a

precio de nudo..........................................................................................91

8.6 Aspectos Legales...............................................................................................93

IX. SIMULACIÓN DE UN SISTEMA ELÉCTRICO CON UN MERCADO DE

FUTUROS SOBRE COSTO MARGINAL DE GENERACIÓN ELÉCTRICA....95

9.1 Introducción ......................................................................................................95

9.2 Simulación ........................................................................................................95

9.2.1 Esquema de la simulación ........................................................................98

9.2.2 Caso Base de la simulación ......................................................................98

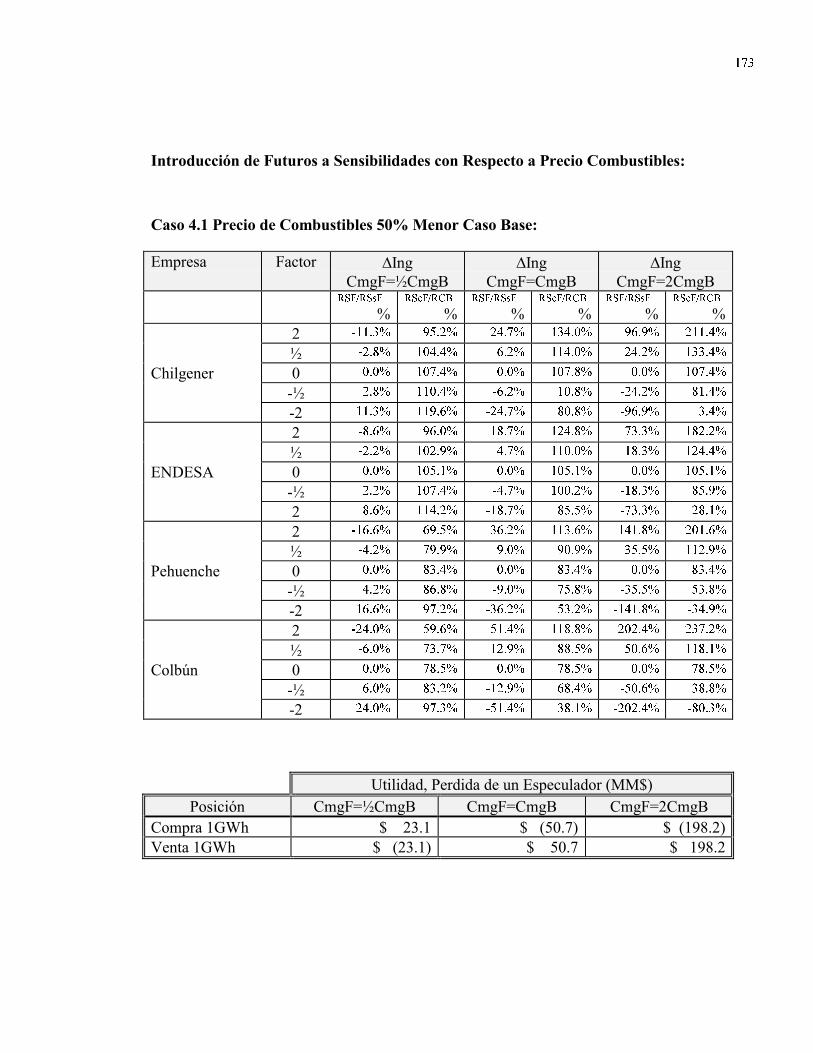

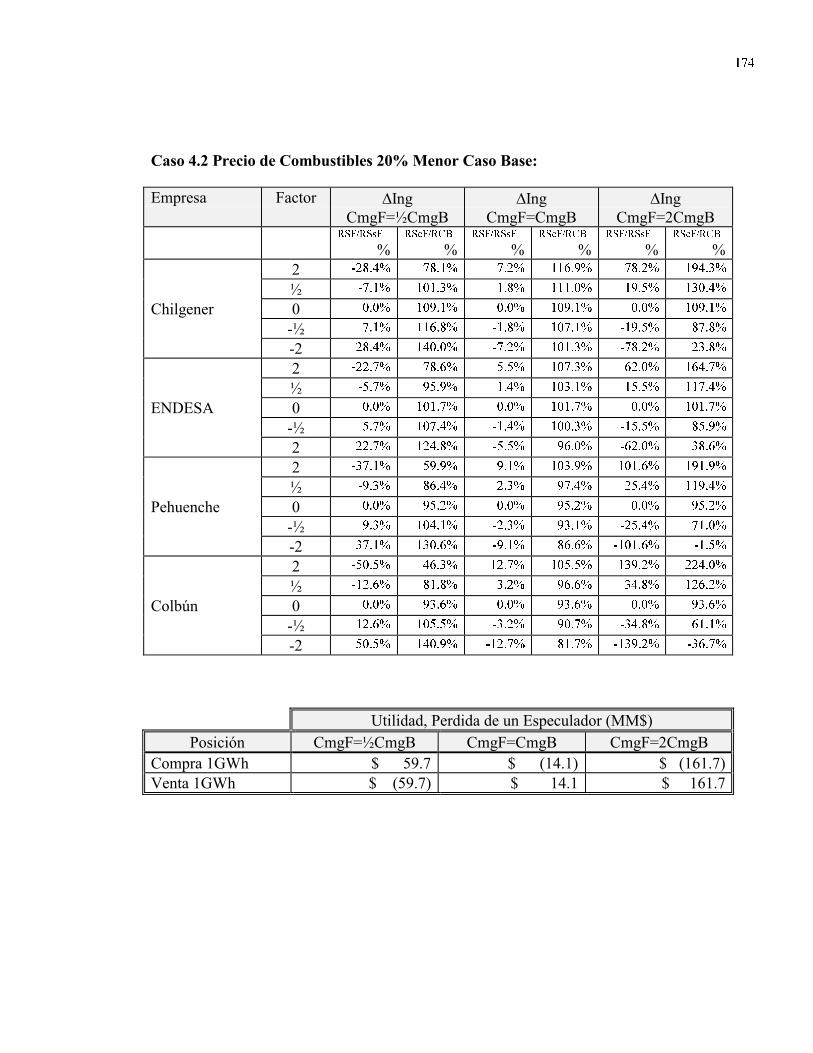

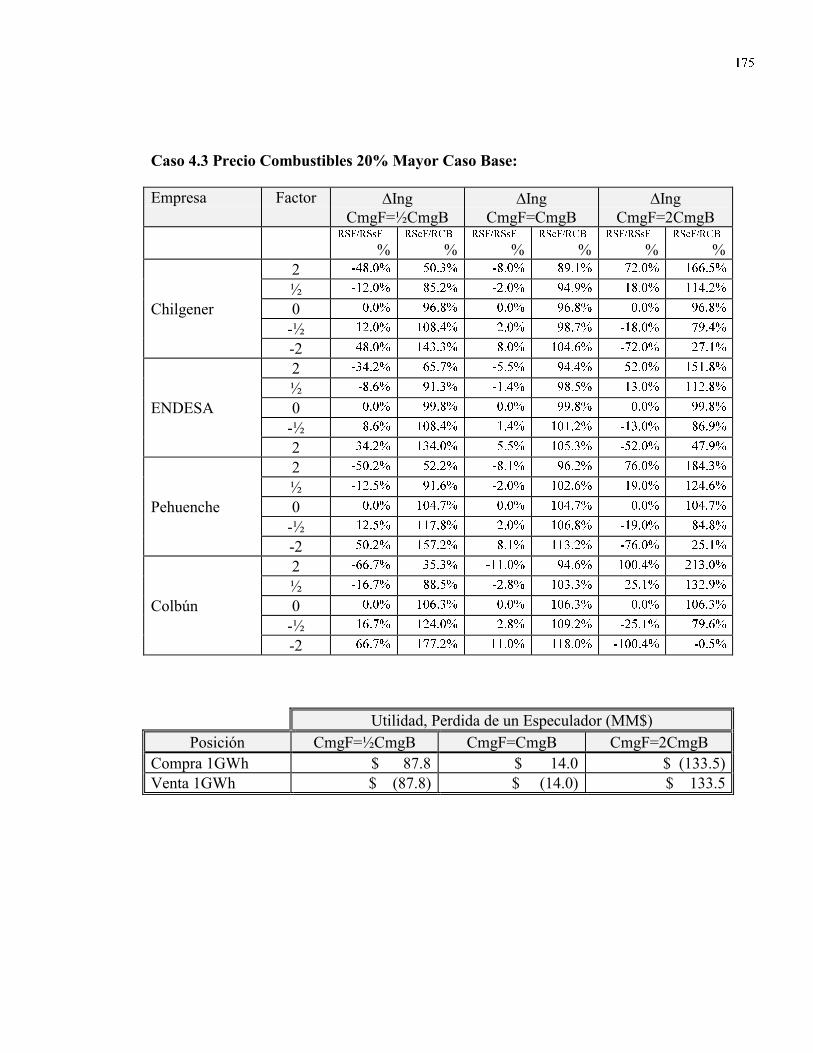

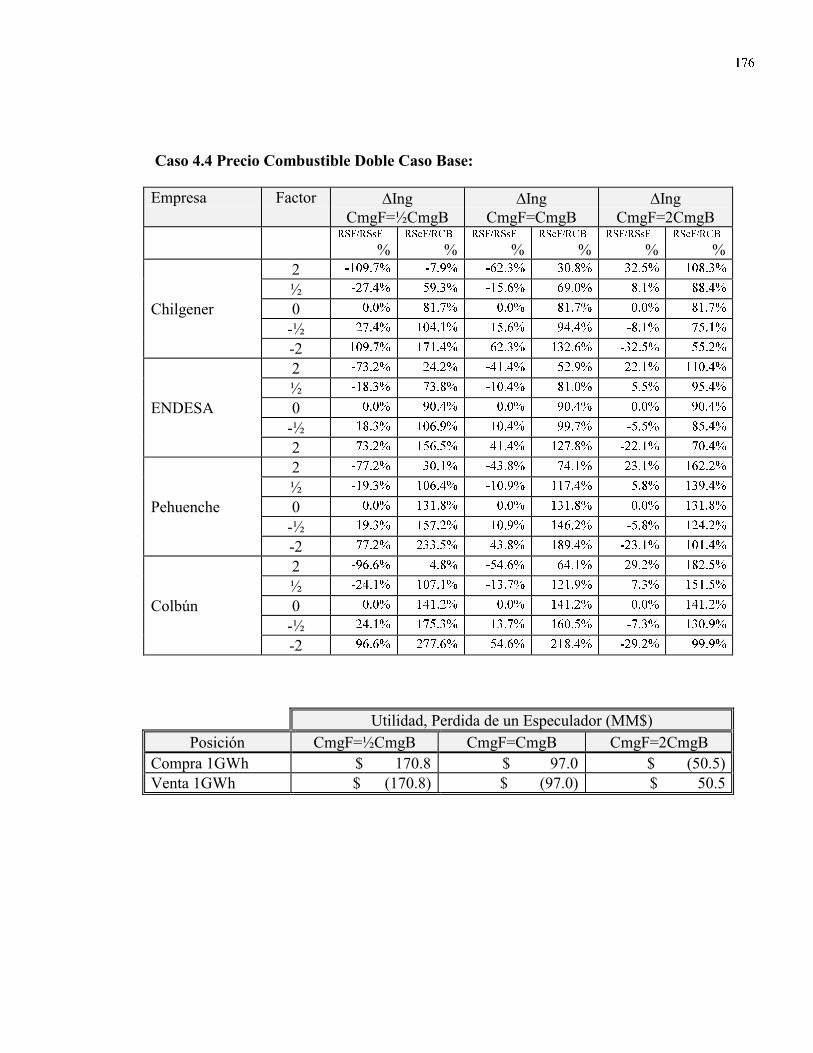

9.2.3 Sensibilidades...........................................................................................99

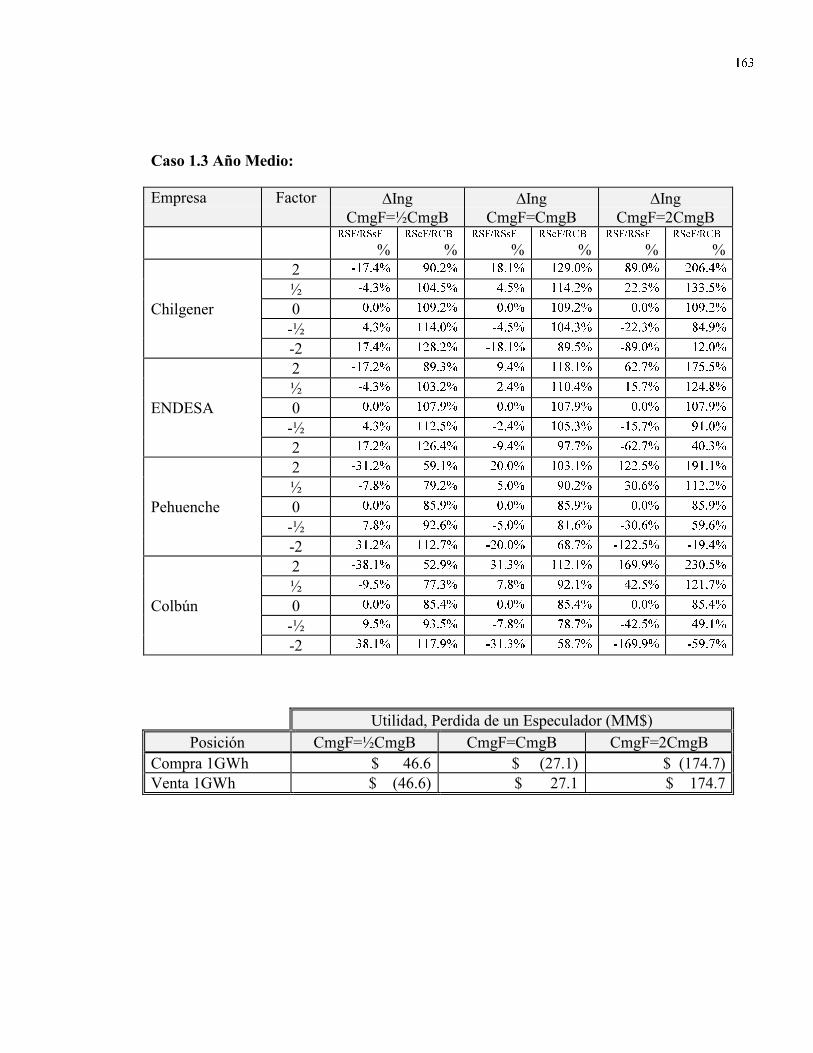

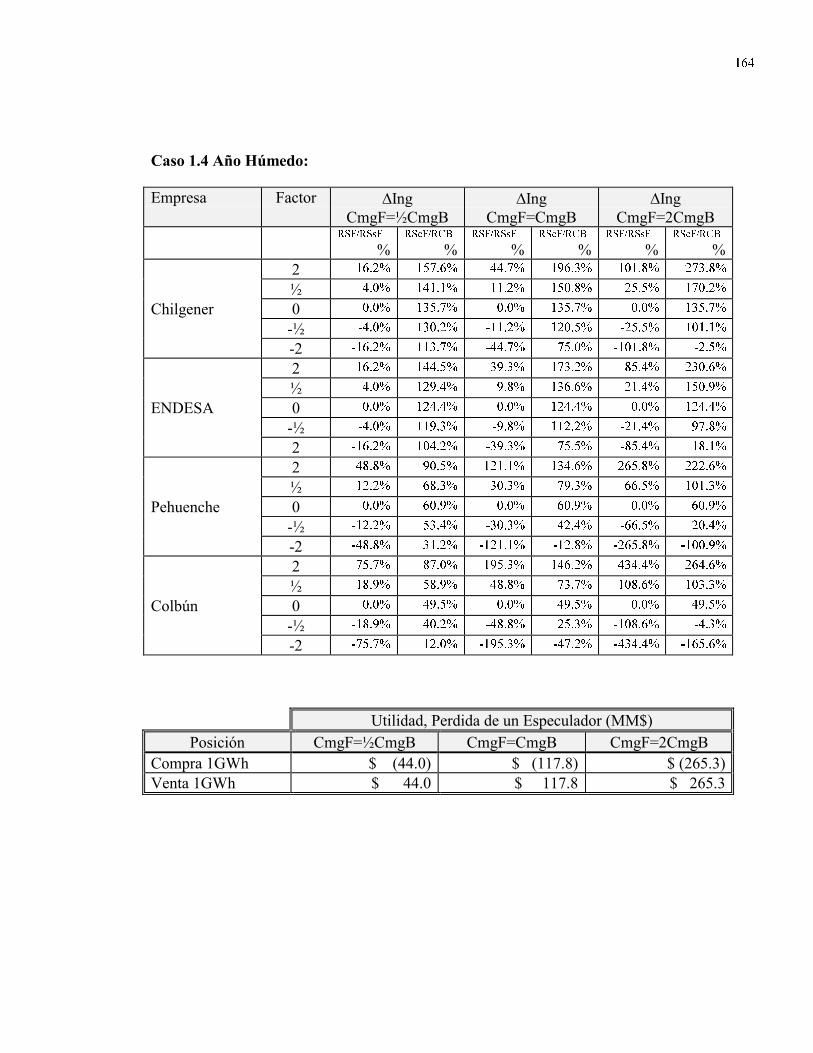

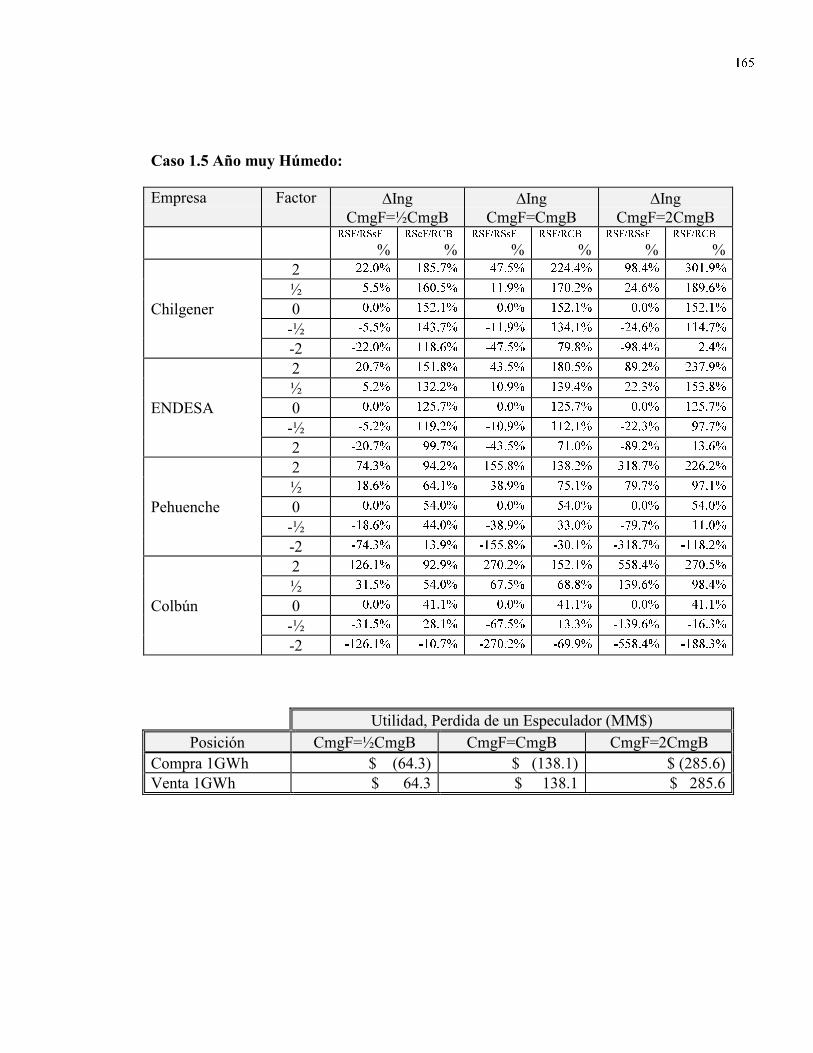

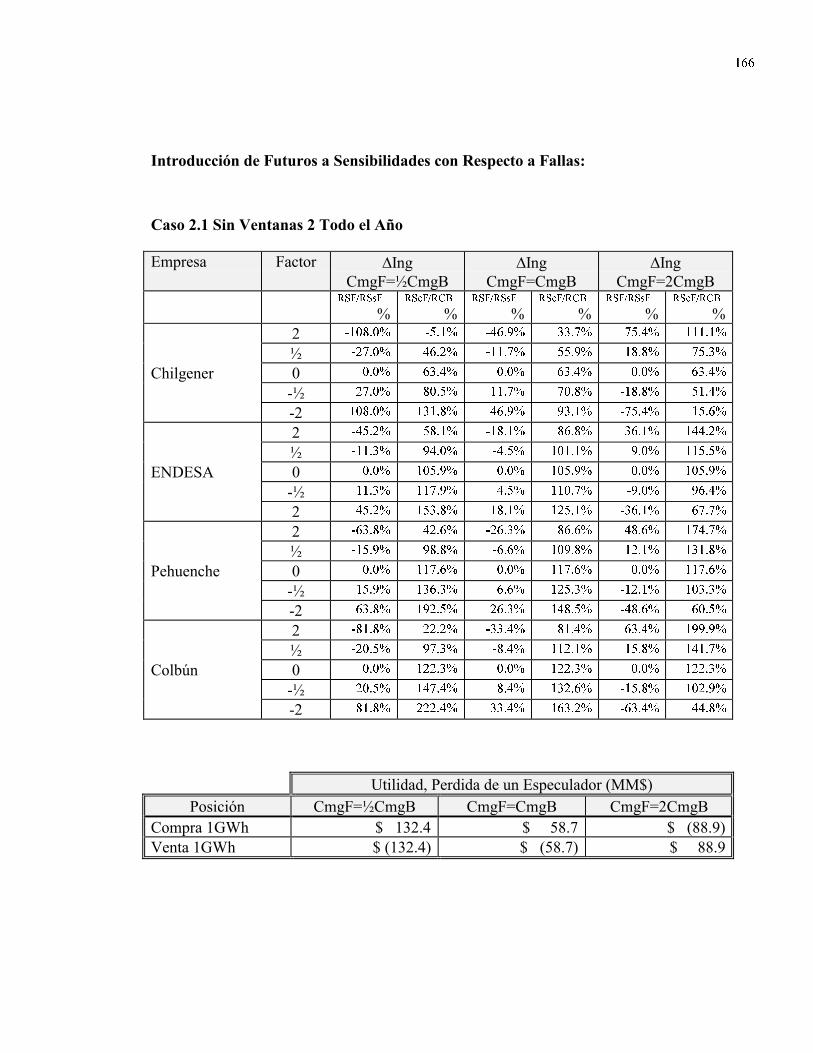

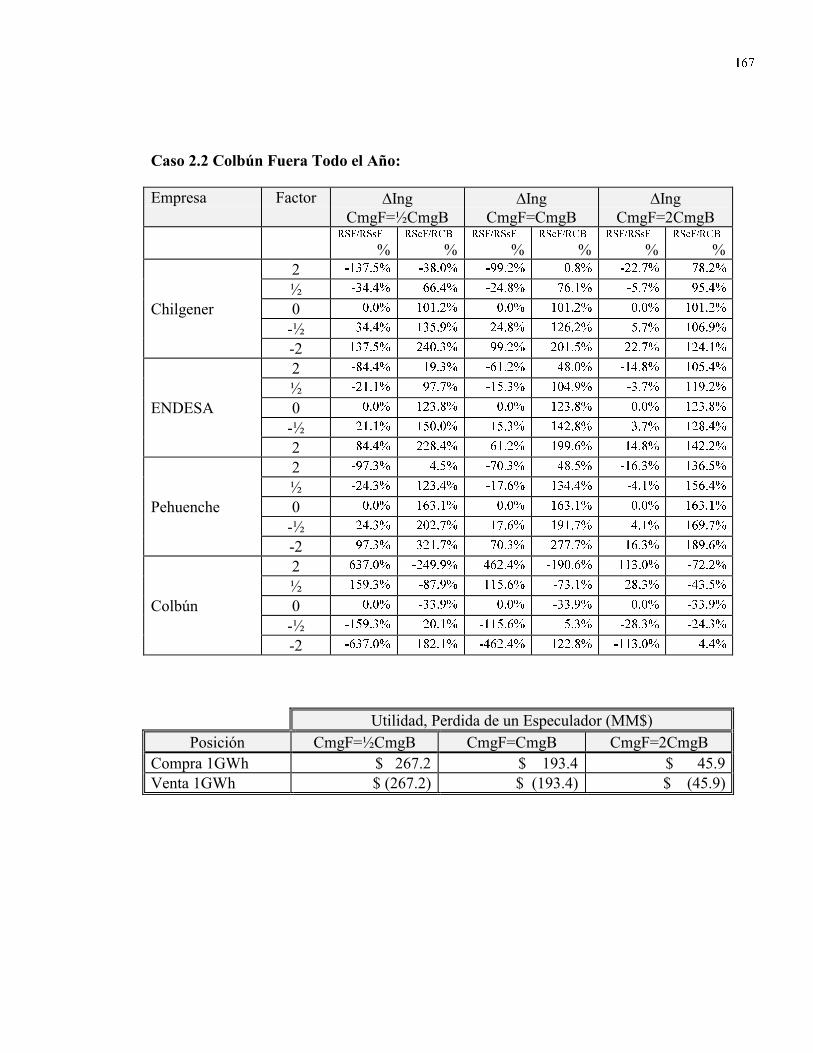

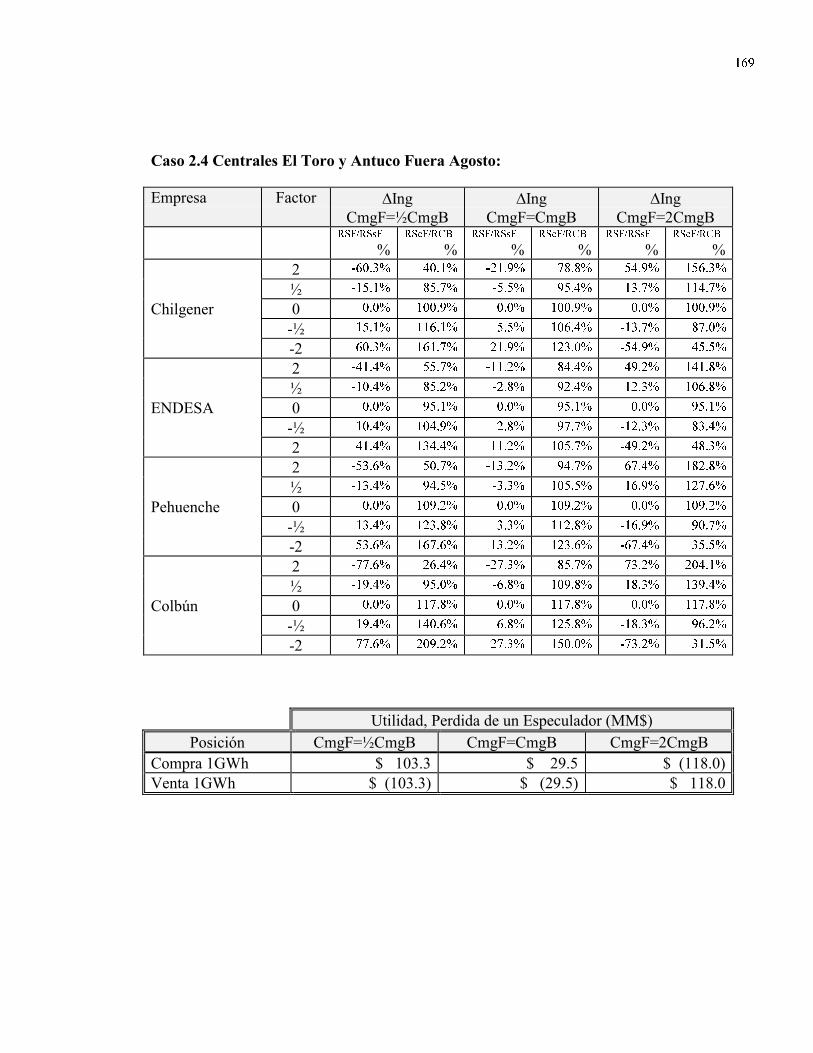

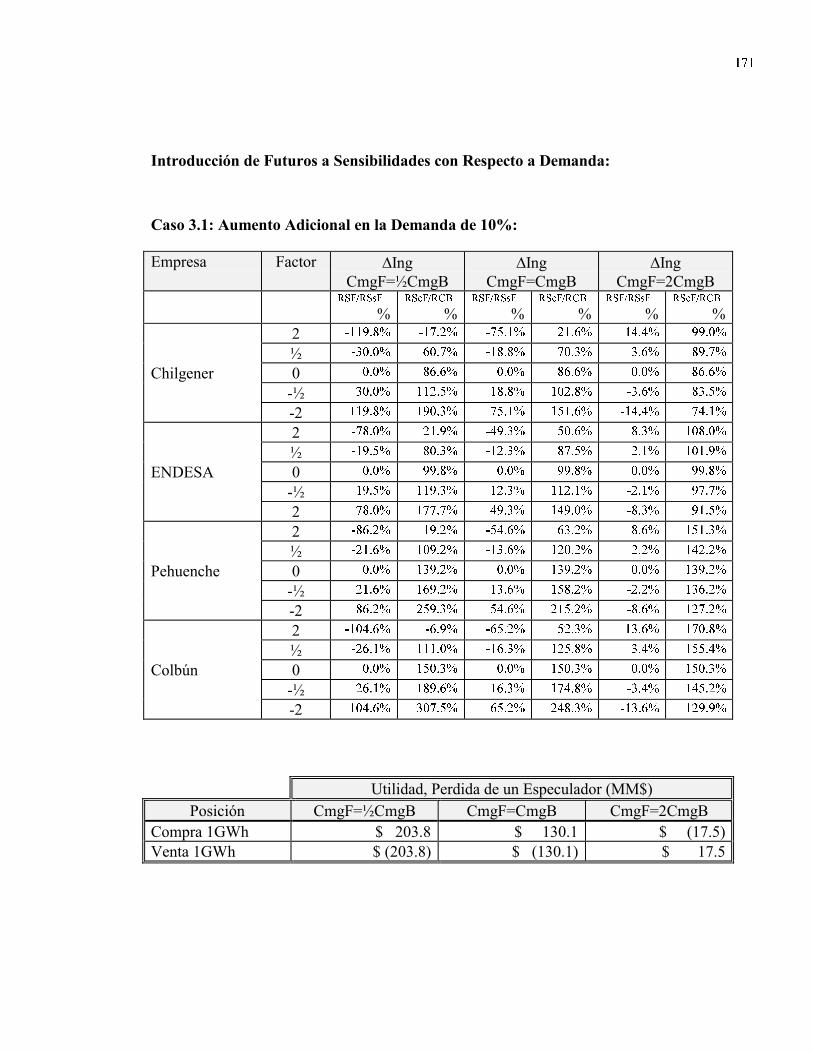

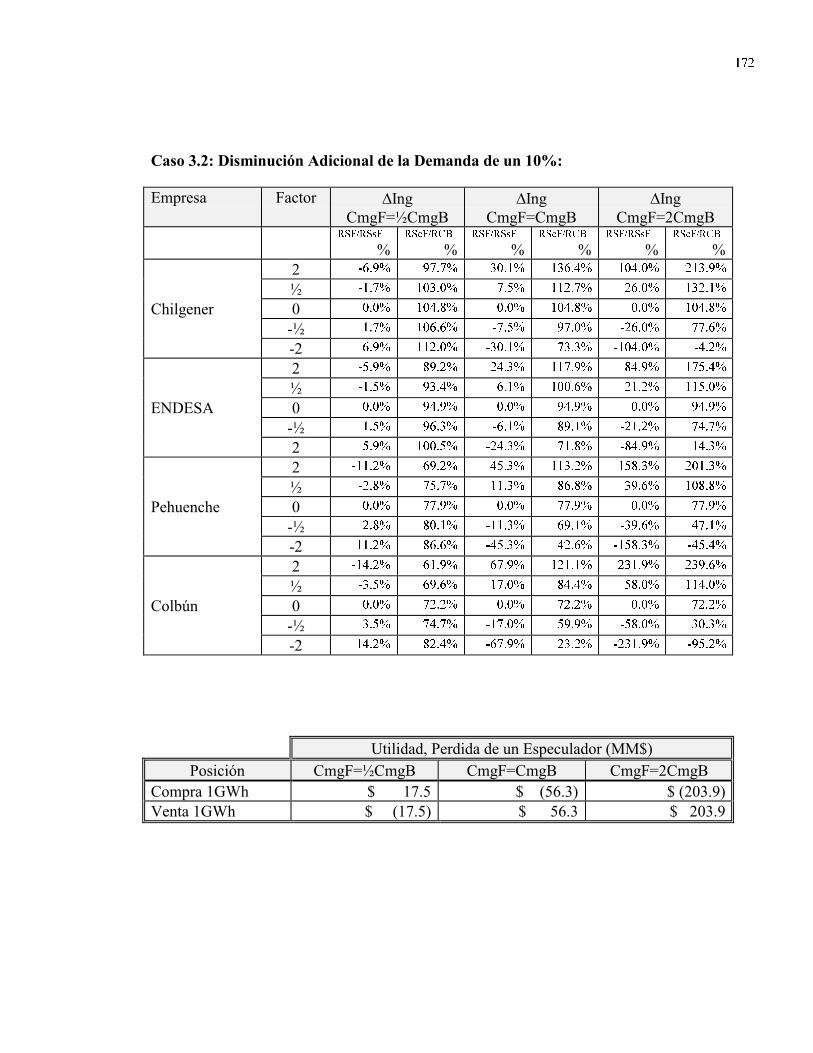

9.2.4 Resultados y análisis de los casos de la simulación ...............................106

9.3 Introducción de Futuros ..................................................................................106

9.3.1 Ingreso de futuros sobre el Caso Base....................................................108

9.3.2 Introducción de futuros en los casos con sensibilidades ........................110

9.4 Discusión de la Introducción de Futuros en los Distintos Casos ....................112

9.4.1 Efecto de la introducción de futuros en Colbún .....................................113

9.4.2 Efectos de la introducción de futuros en Pehuenche ..............................114

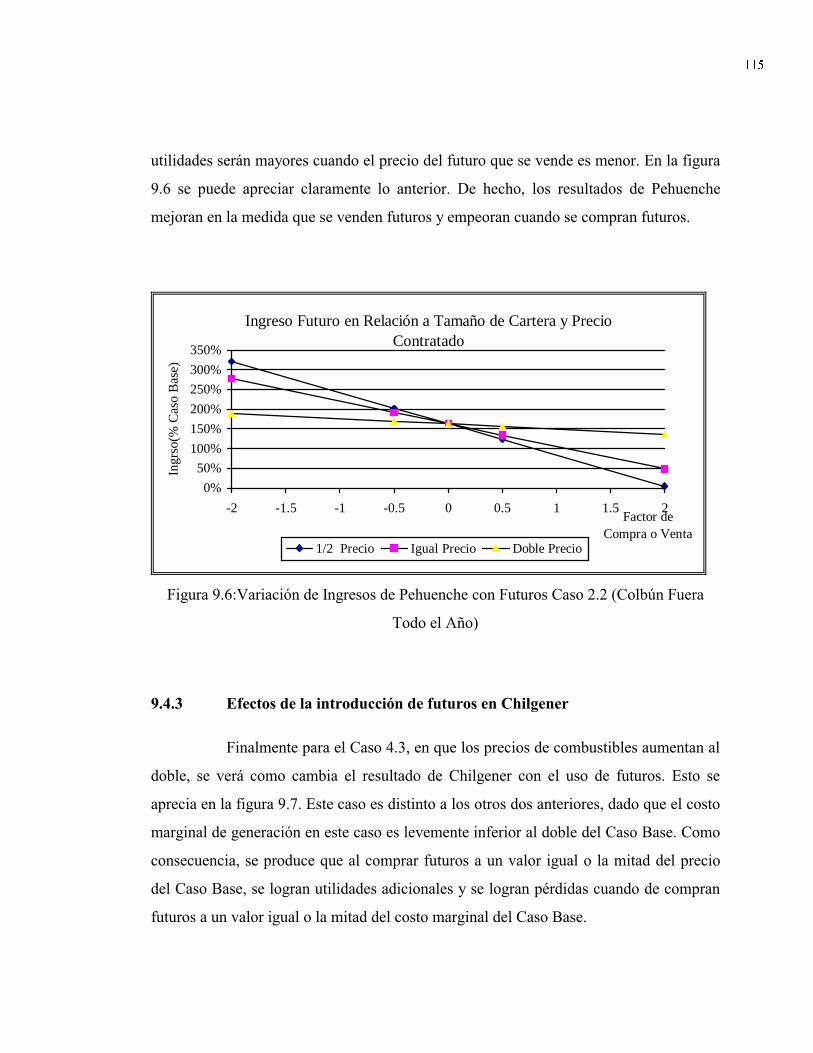

9.4.3 Efectos de la introducción de futuros en Chilgener................................115

X. CONCLUSIONES Y DESARROLLOS FUTUROS ...........................................117

BIBLIOGRAFÍA ............................................................................................................121

ix

Pág.

ANEXOS .......................................................................................................................126

Anexo A: Valorización de Opciones Black y scholes...........................................127

Anexo B: Determinación de precios marginales...................................................135

Anexo C: REsultados de la simulación ................................................................142

Anexo D: Introducción de futuros a las sensibilidades.........................................160

x

INDICE DE TABLAS

Pág.

Tabla 3.1: Potencia Instalada por Empresa en el SIC.......................................................24

Tabla 4.1: Organización de la Semana en el EFA............................................................47

Tabla 4.2: Flujos de Caja de una Operación One Way.....................................................48

Tabla 5.1: Característica de Generación para Años Secos y Húmedos ............................52

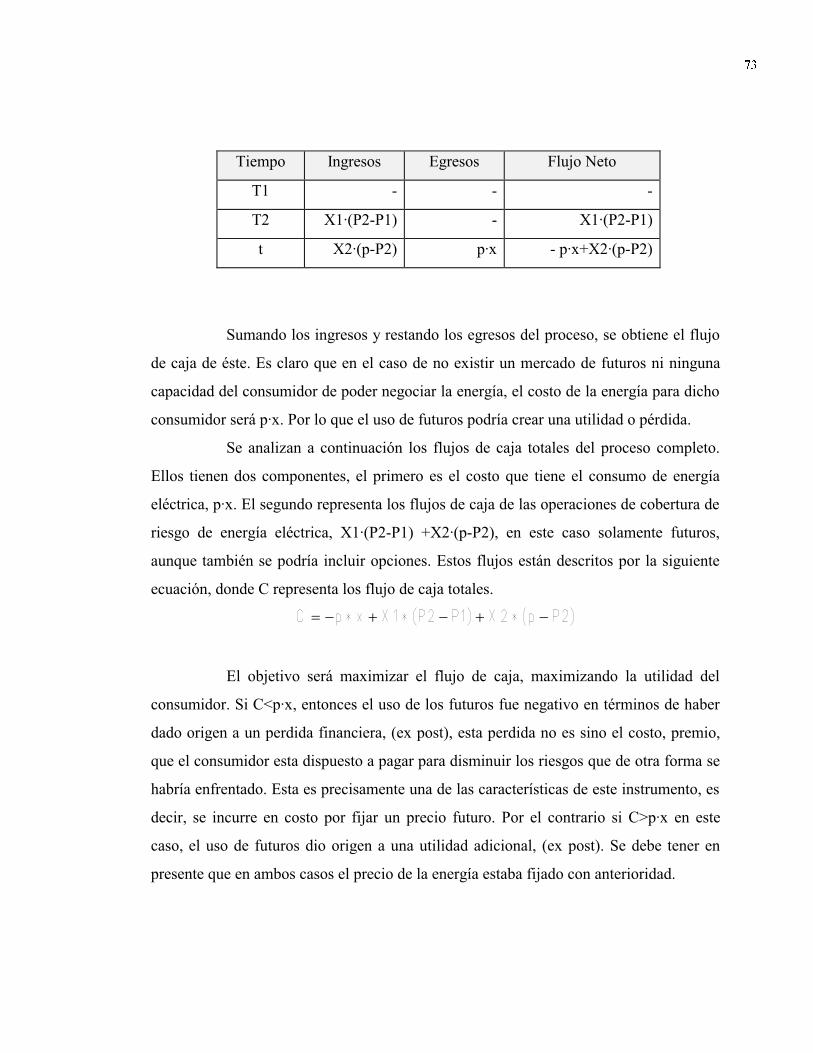

Tabla 7.1: Flujos de Caja de Cobertura de Riesgo y Consumo de Energía Eléctrica.......72

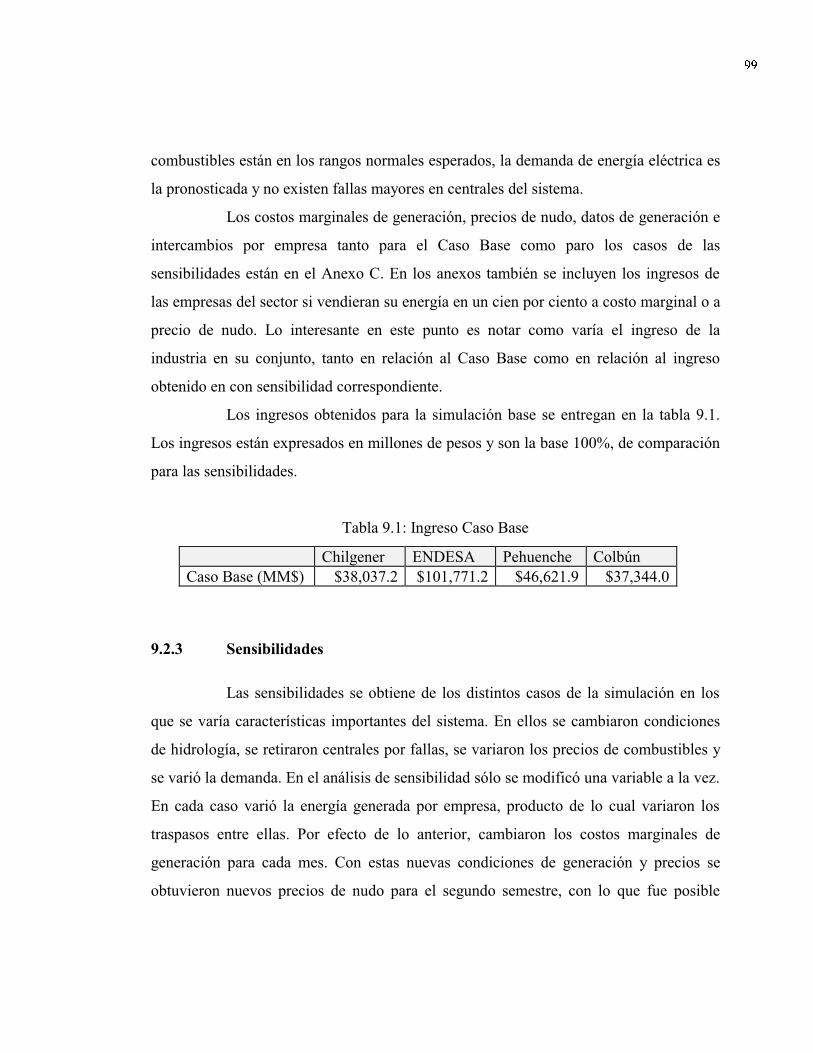

Tabla 9.1: Ingreso Caso Base ...........................................................................................99

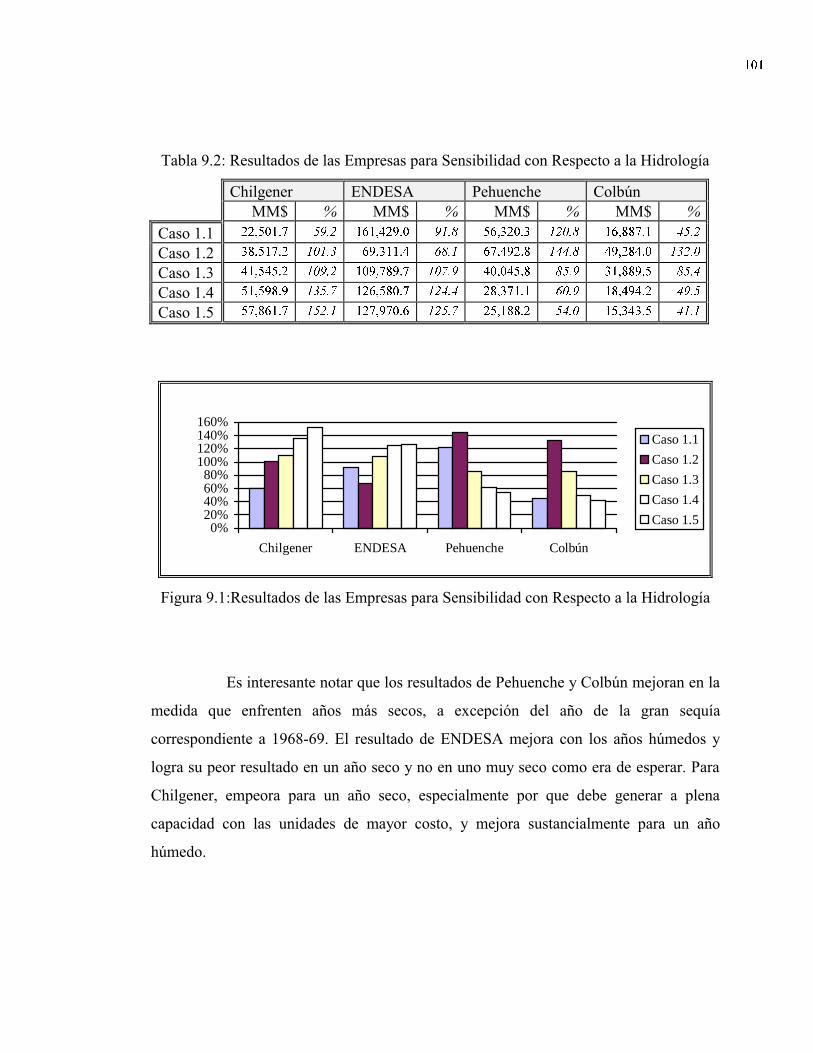

Tabla 9.2: Resultados de las Empresas para Sensibilidad con Respecto a la Hidrología101

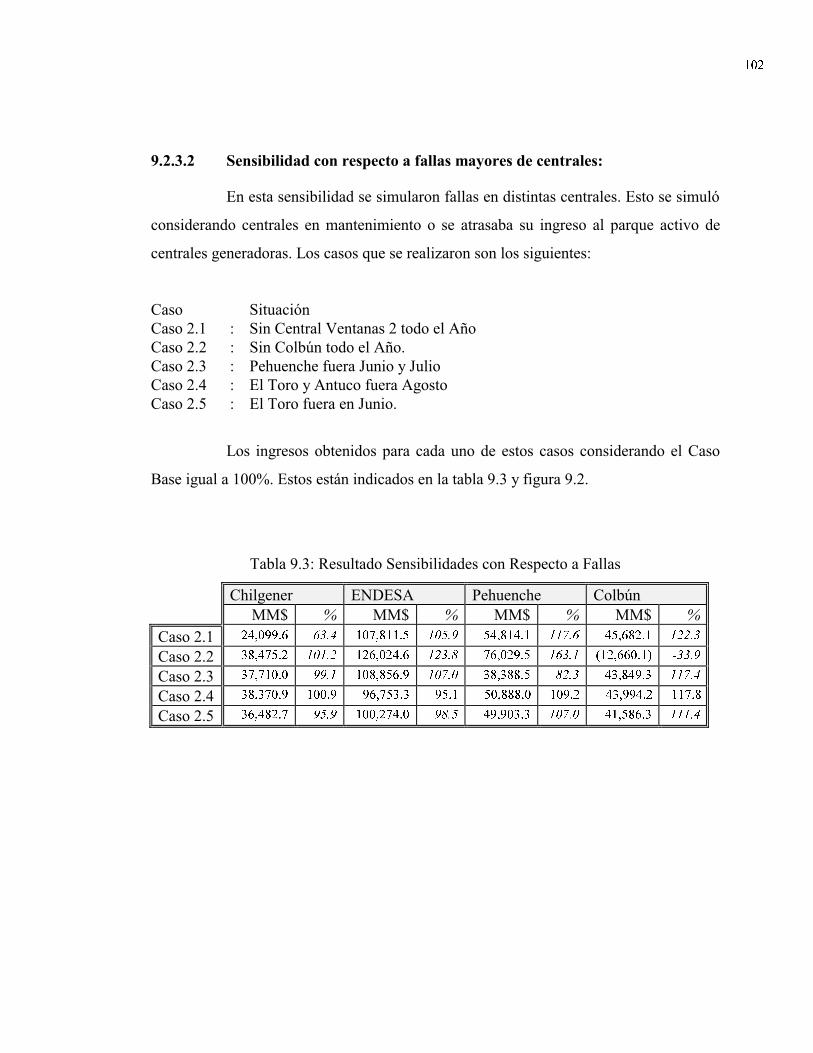

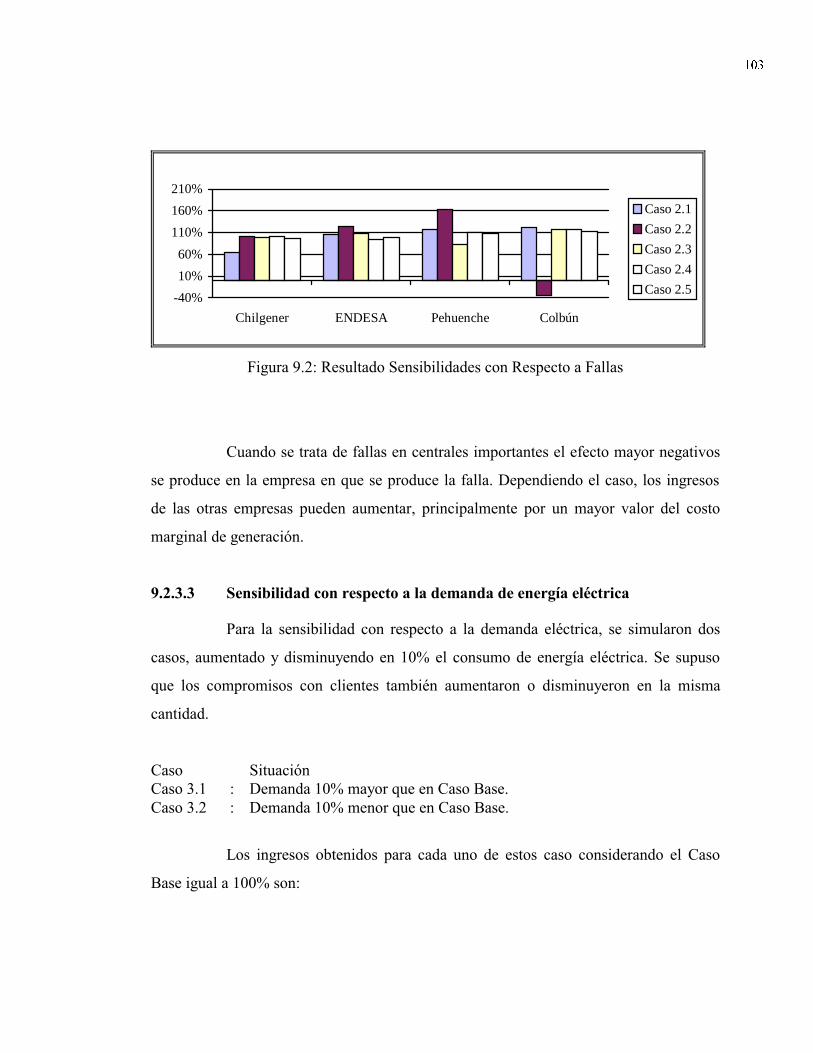

Tabla 9.3: Resultado Sensibilidades con Respecto a Fallas ...........................................102

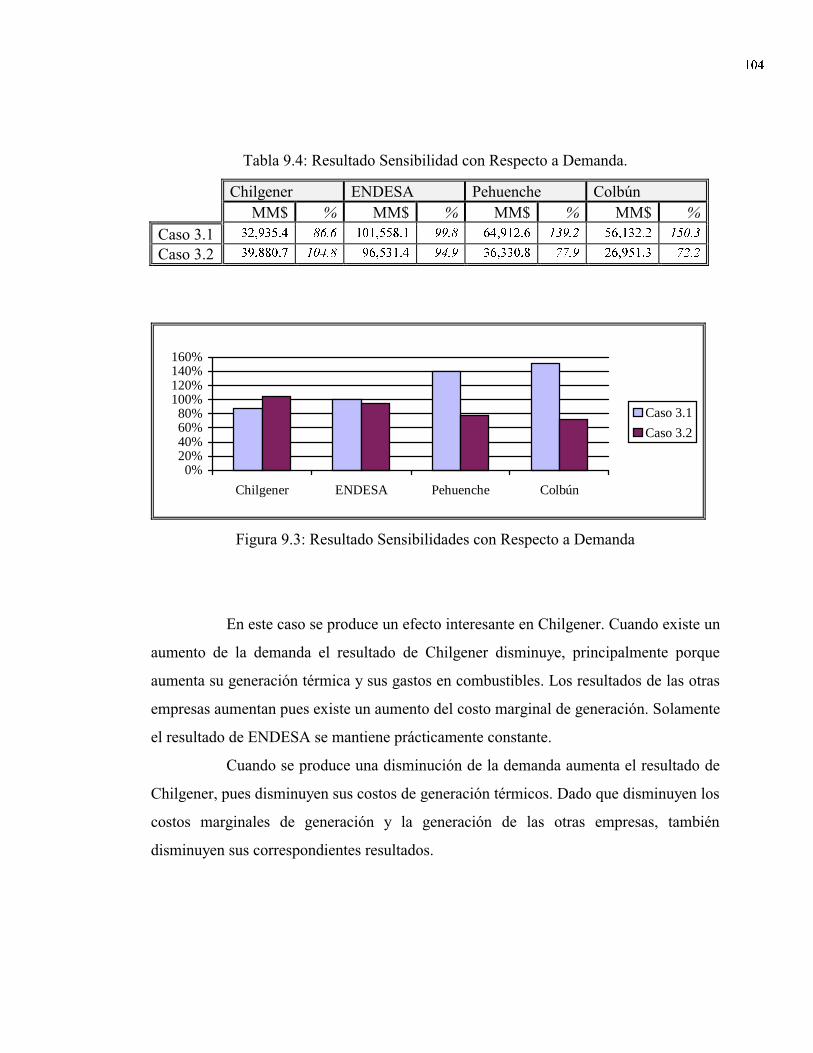

Tabla 9.4: Resultado Sensibilidad con Respecto a Demanda.........................................104

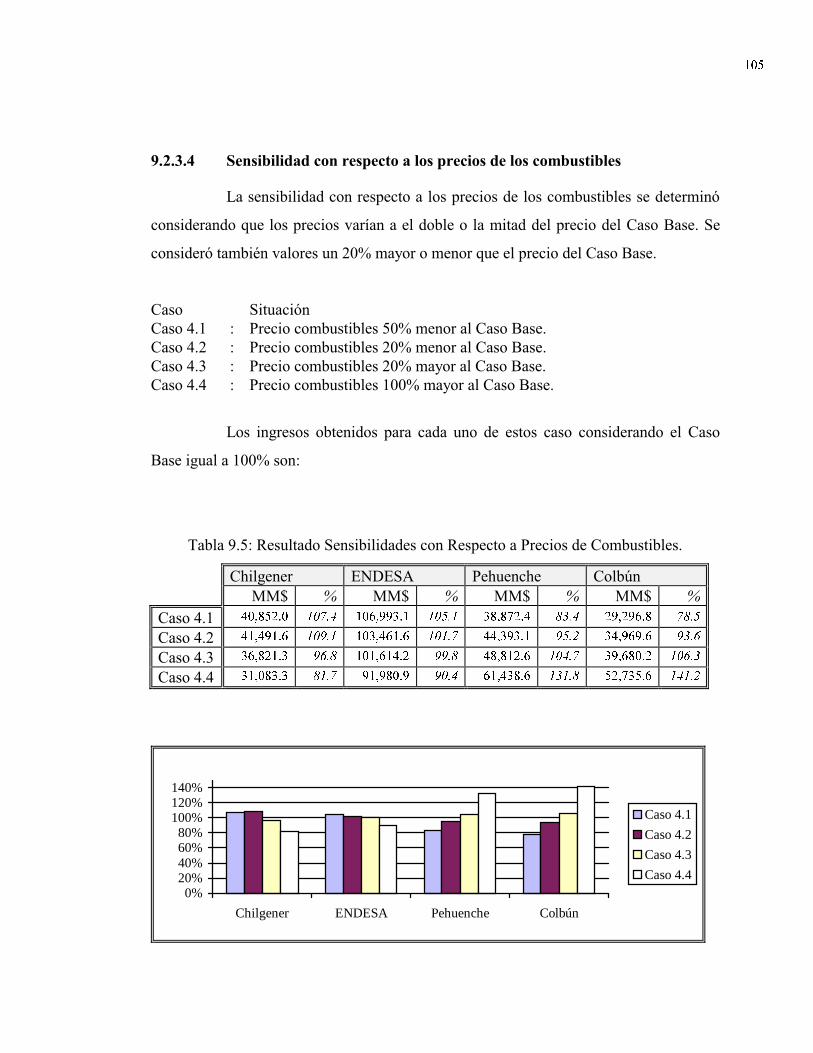

Tabla 9.5: Resultado Sensibilidades con Respecto a Precios de Combustibles. ............105

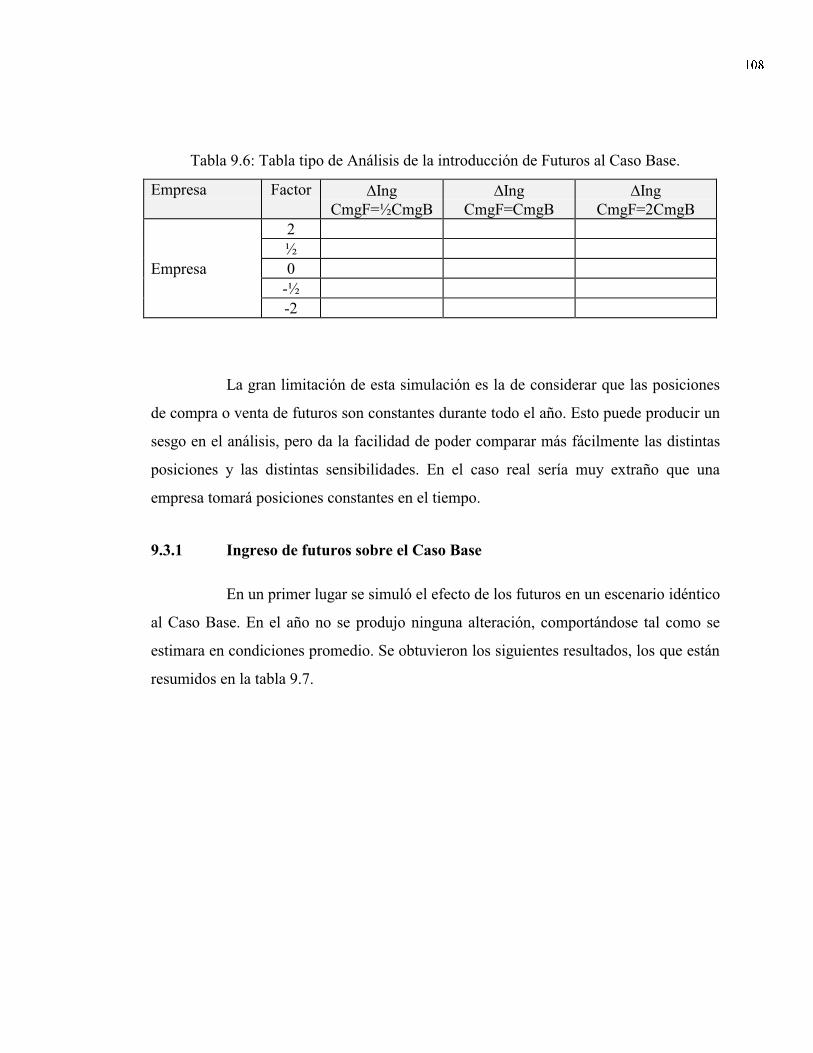

Tabla 9.6: Tabla tipo de Análisis de la introducción de Futuros al Caso Base. .............108

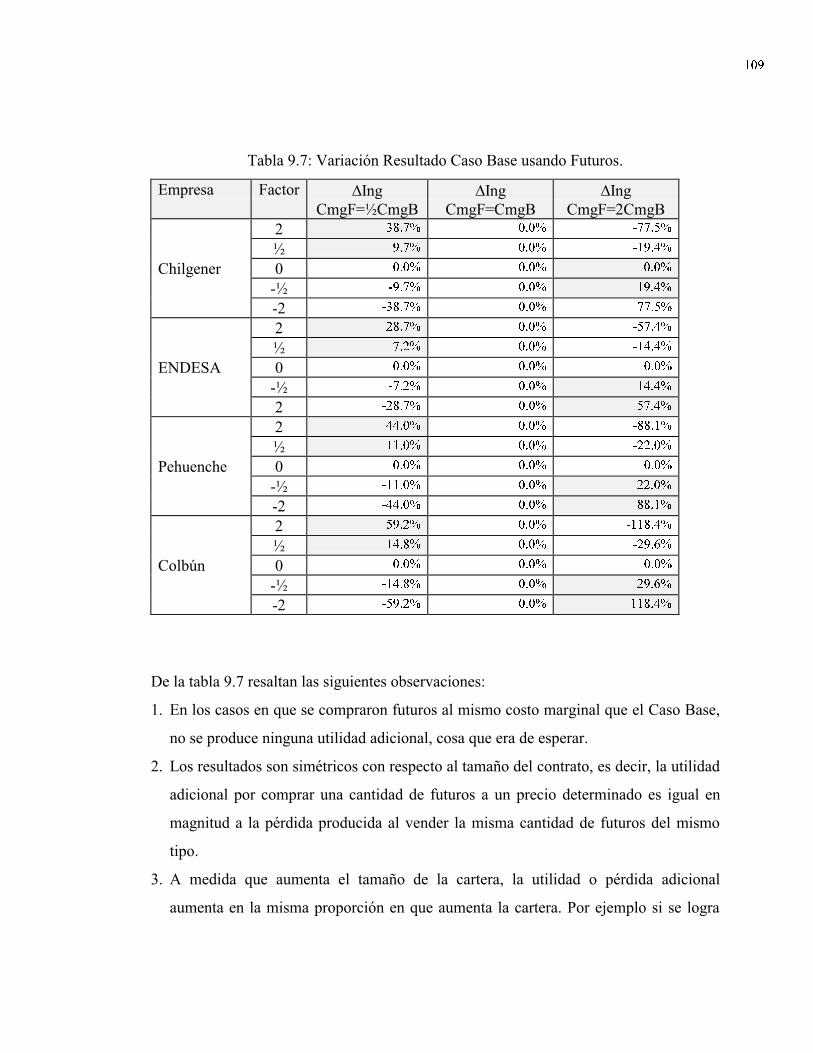

Tabla 9.7: Variación Resultado Caso Base usando Futuros. ..........................................109

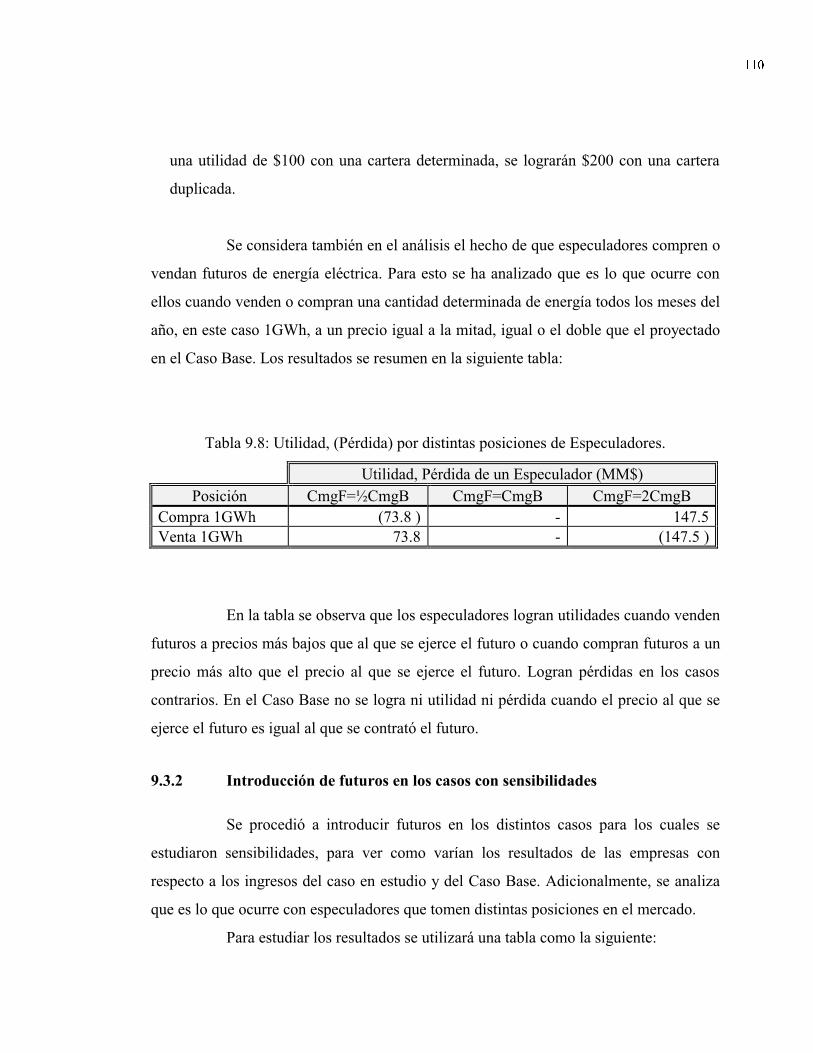

Tabla 9.8: Utilidad, (Pérdida) por distintas posiciones de Especuladores......................110

Tabla 9.9: Tabla tipo aumento, (disminución) utilidad sensibilidades utilizando futuros.111

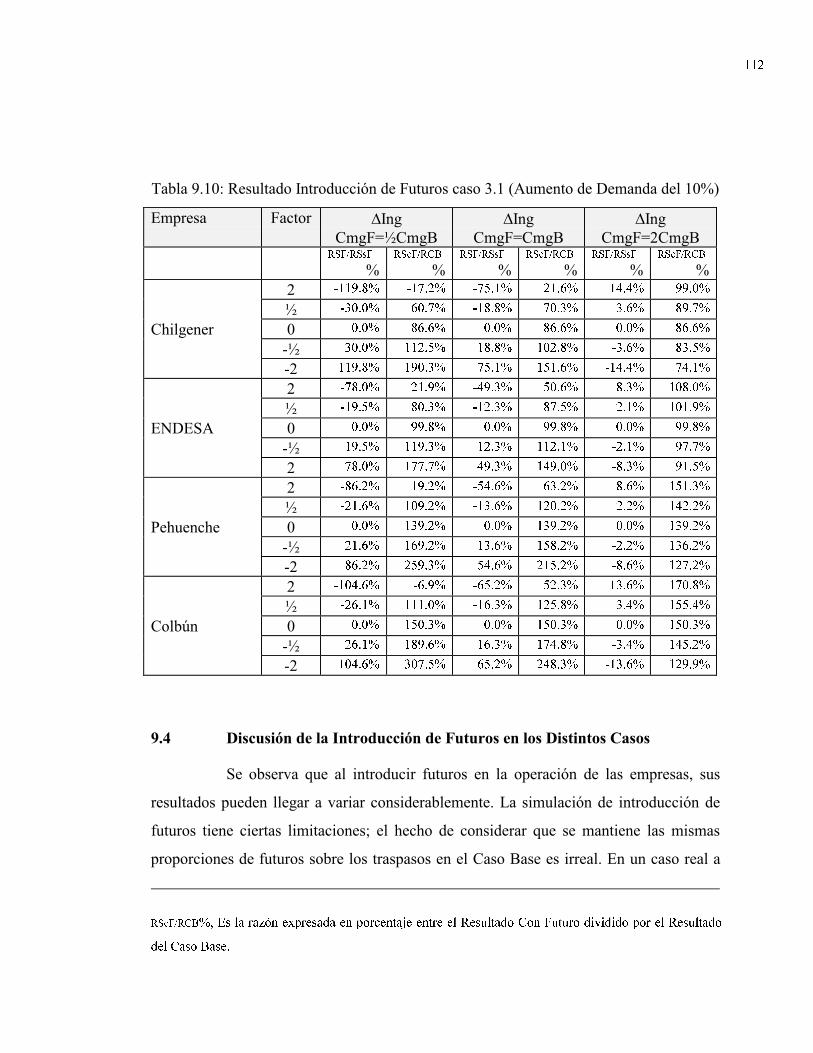

Tabla 9.10: Resultado Introducción de Futuros caso 3.1 ...............................................112

xi

INDICE DE FIGURAS

Pág.

Figura 2.1: Valor de Opción de Compra y de Venta. .......................................................10

Figura 2.2: Volatilidad del Precio del Activo...................................................................12

Figura 2.3: Simetría de Valor de Compra y Venta de Opciones de Compra y de Venta .13

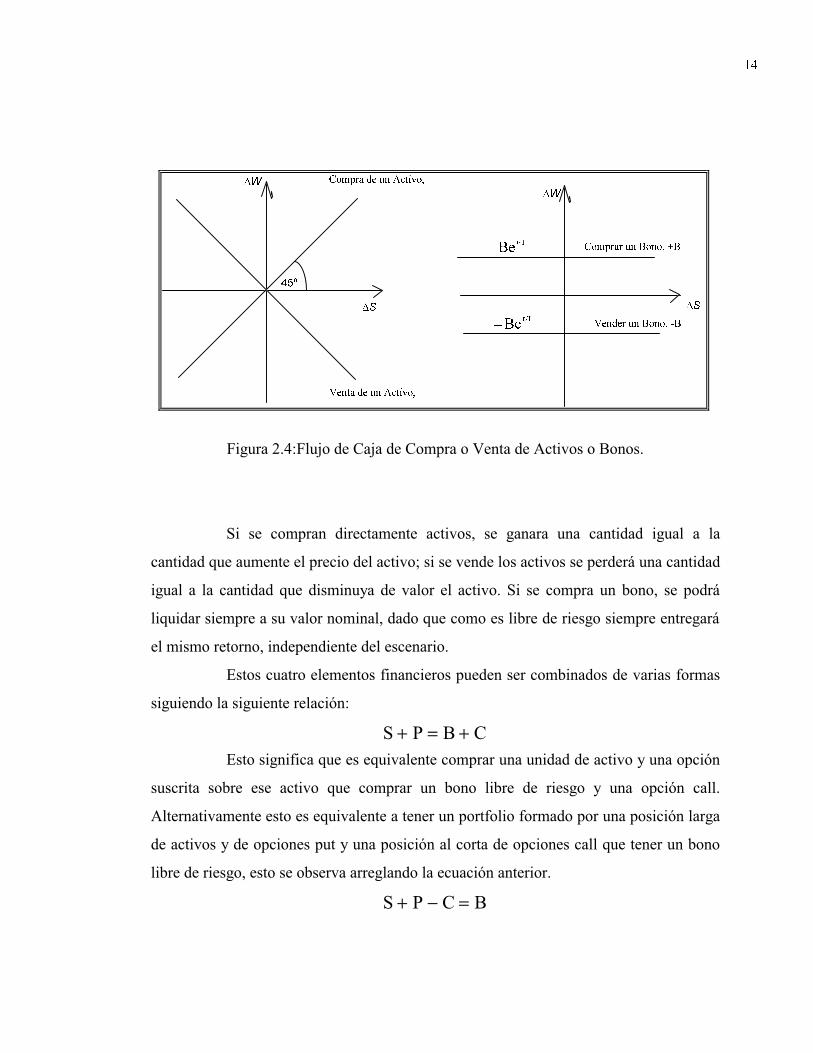

Figura 2.4: Flujo de Caja de Compra o Venta de Activos o Bonos. ................................14

Figura 2.5: Representación Gráfico S+P-C=B .................................................................15

Figura 2.6: Límite de Valor de una Opción de Compra ...................................................19

Figura 2.7: Evolución Precios Futuros y Precio Spot.......................................................20

Figura 2.8: Cambio en la Riqueza para Compra o Venta de Futuros ...............................21

Figura 3.1: Participación en el Sector Eléctrico, por Empresa y por Tipo de Generación25

Figura 3.2: Generación Térmica y Generación Hidráulica...............................................26

Figura 3.3: Generación Bruta por Empresa en el SIC. .....................................................27

Figura 3.4: Generación Neta en el SIC y Proyección Año 2000. .....................................27

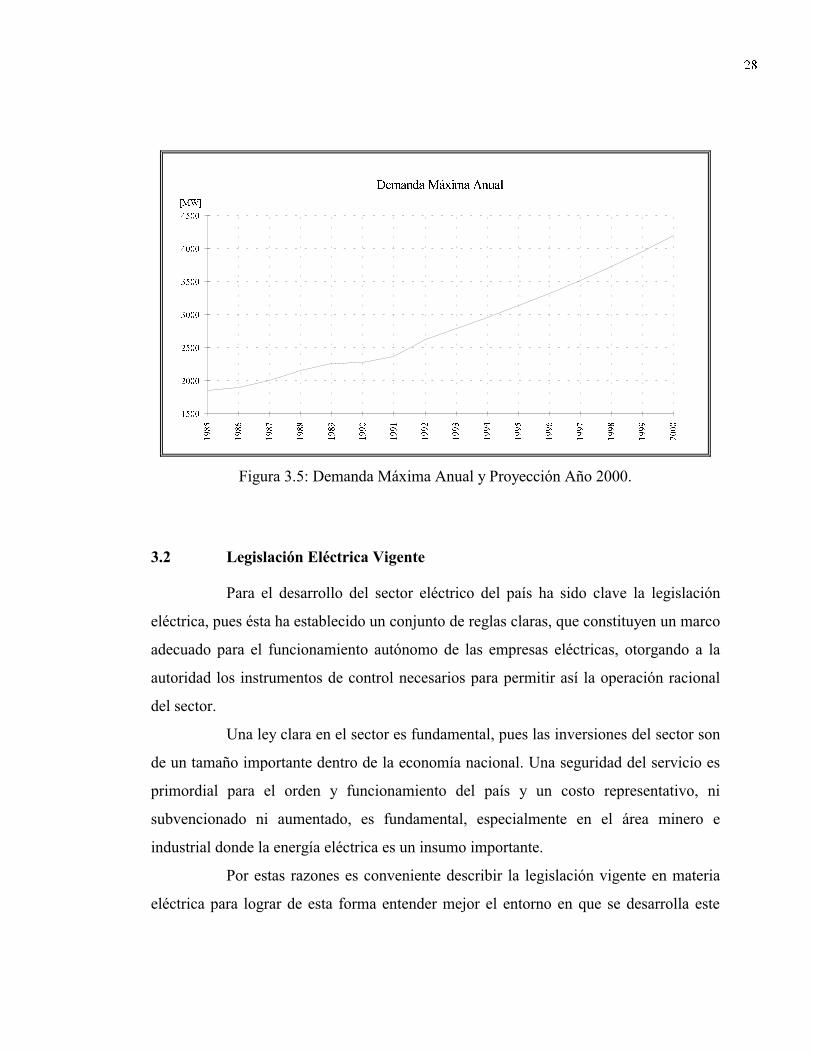

Figura 3.5: Demanda Máxima Anual y Proyección Año 2000.........................................28

Figura 3.6: Costo Marginal de Generación de Energía en el SIC.....................................39

Figura 3.7: Precio de Nudo de Energía y Potencia. ..........................................................40

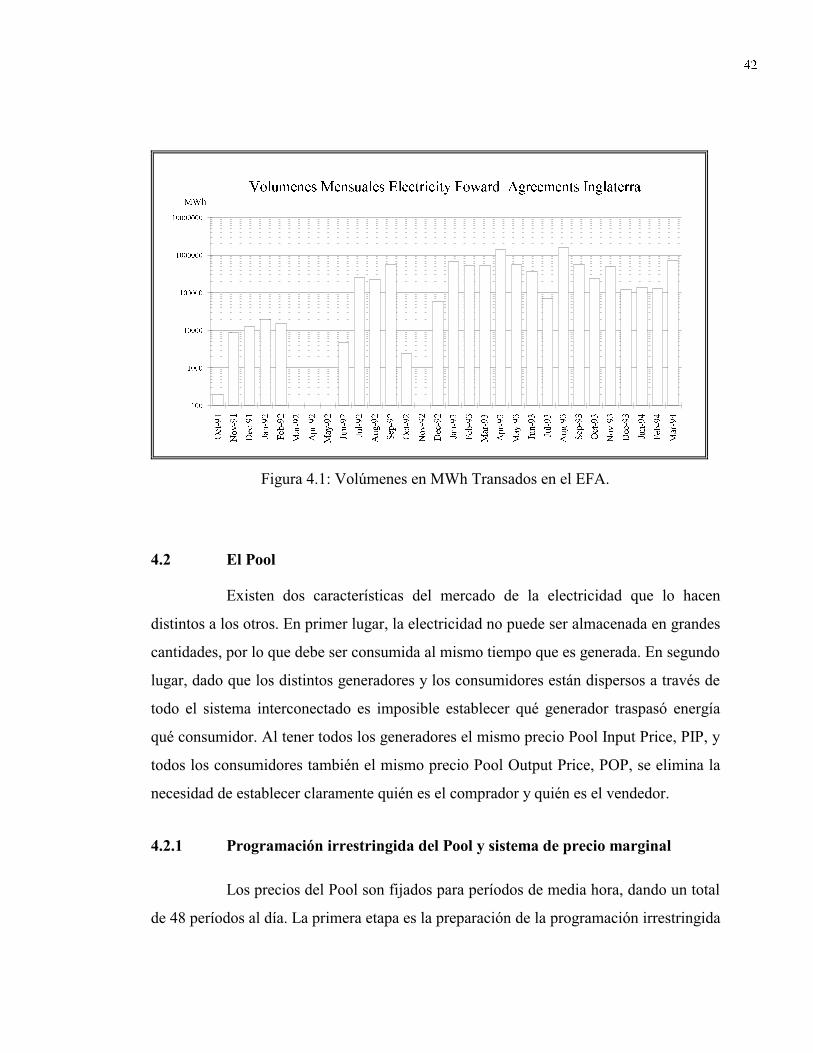

Figura 4.1: Volúmenes en MWh Transados en el EFA....................................................42

Figura 4.2: Esquema de un Contrato One Way. ...............................................................48

Figura 5.1: Costo Marginal de Generación y Precio de Nudo..........................................50

Figura 6.1: Ingreso Acotado Mediante Cobertura de Riesgo. ..........................................64

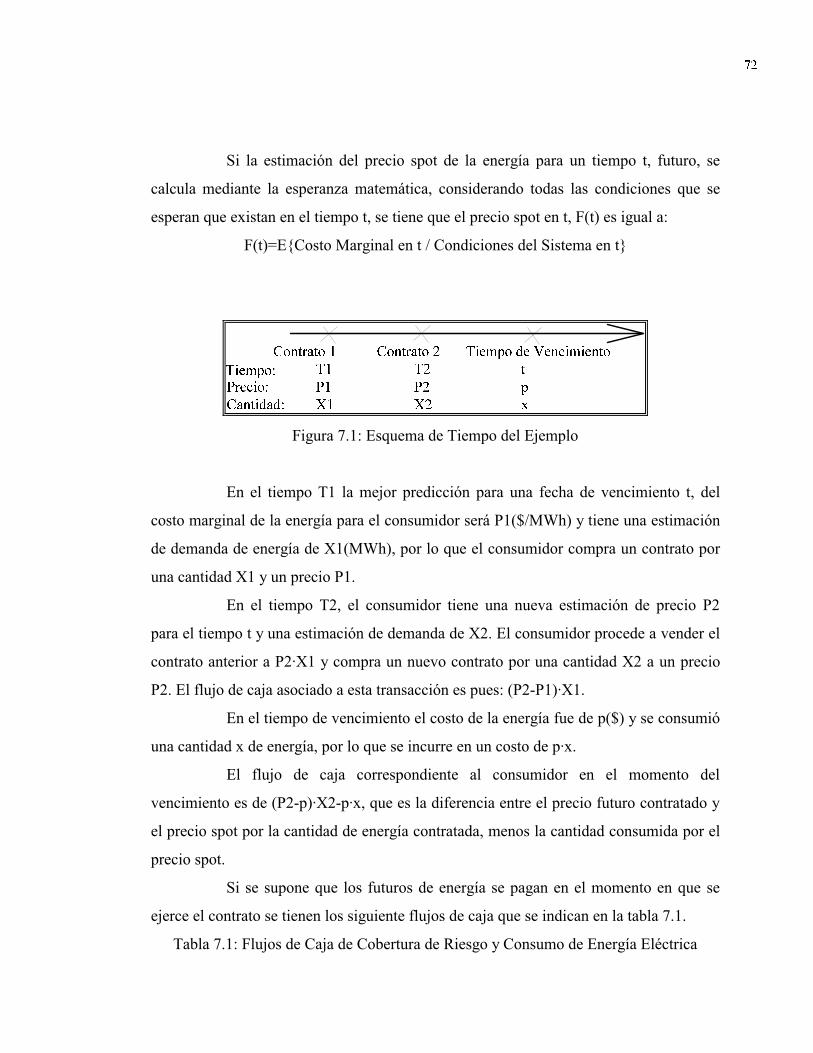

Figura 7.1: Esquema de Tiempo del Ejemplo ..................................................................72

Figura 7.2: Esquema Contrato Callable Foward ..............................................................79

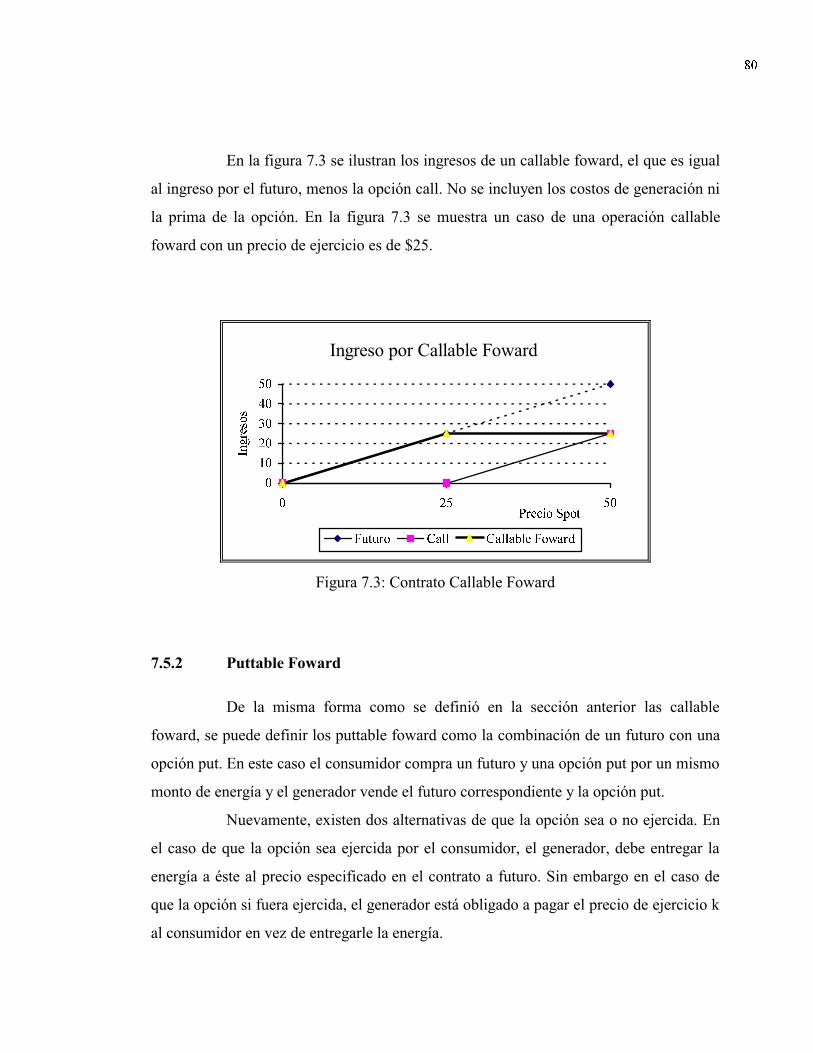

Figura 7.3: Contrato Callable Foward ..............................................................................80

Figura 7.4: Esquema de Contrato Puttable Foward. .........................................................81

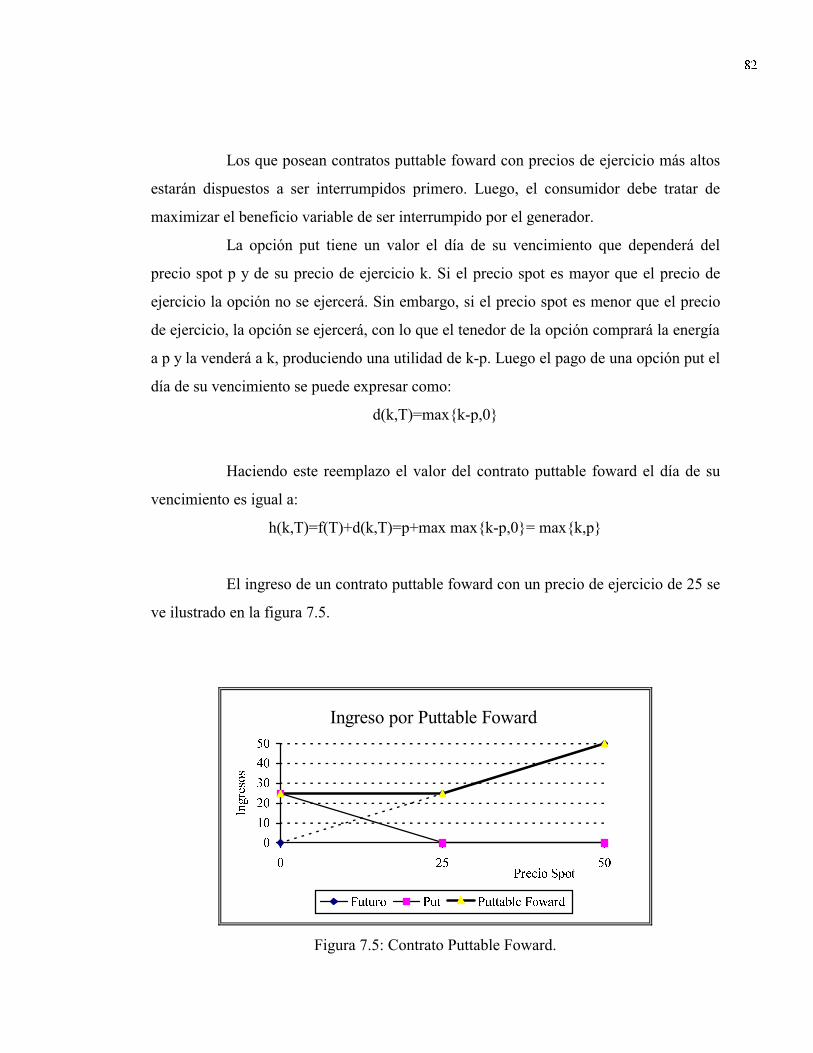

Figura 7.5: Contrato Puttable Foward. .............................................................................82

Pág.

xii

Figura 9.1:Resultados de las Empresas para Sensibilidad con Respecto a la Hidrología101

Figura 9.2: Resultado Sensibilidades con Respecto a Fallas..........................................103

Figura 9.3: Resultado Sensibilidades con Respecto a Demanda ....................................104

Figura 9.4: Resultado Sensibilidades con Respecto a Precios de Combustibles............106

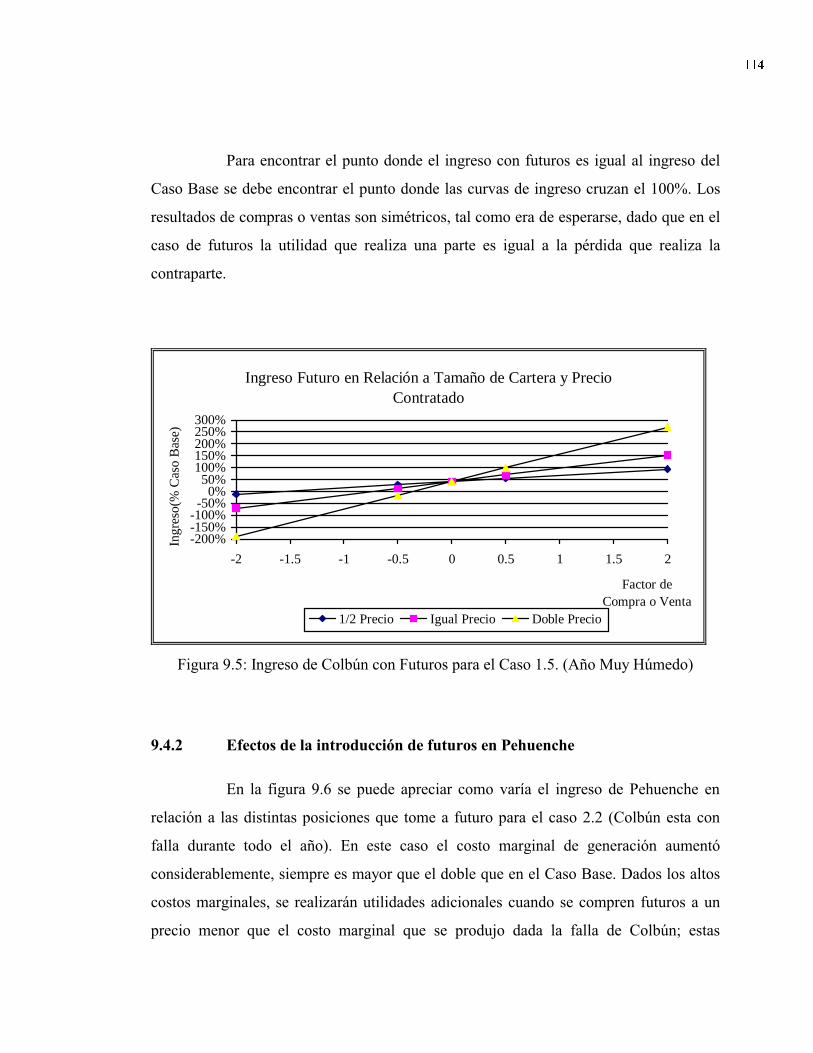

Figura 9.5: Ingreso de Colbún con Futuros para el Caso 1.5. ........................................114

Figura 9.6:Variación de Ingresos de Pehuenche con Futuros Caso 2.2 .........................115

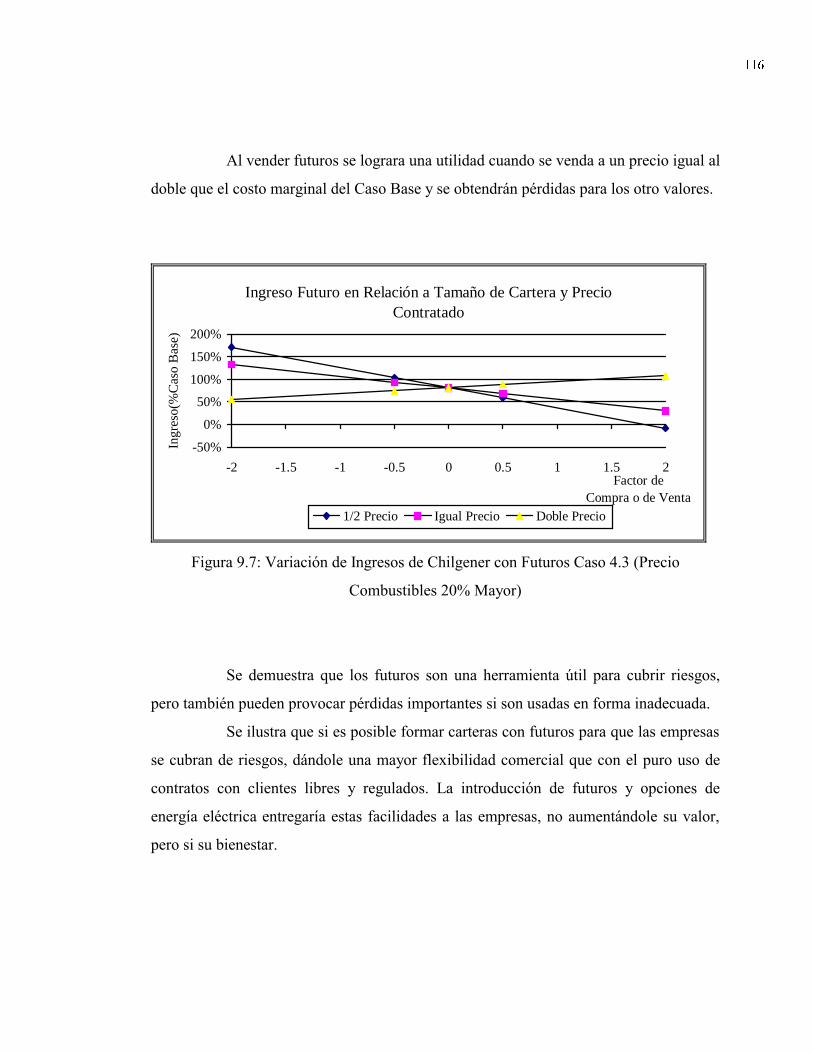

Figura 9.7: Variación de Ingresos de Chilgener con Futuros Caso 4.3 .........................116

xiii

RESUMEN

El presente trabajo evalúa las posibilidades de desarrollo de un Mercado de

Opciones y Futuros en el sector eléctrico chileno. Las opciones y futuros corresponden a

instrumentos para administrar el riesgo en actividades comerciales y que como tales,

ofrecen un mayor grado de flexibilidad en la gestión de las empresas eléctricas.

El análisis de estos instrumentos se realiza tomando como base el actual

ordenamiento del sector, determinándose como la aplicación más atractiva desarrollo de

opciones y futuros sobre el costo marginal de energía, utilizado para los traspasos entre

las empresas pertenecientes al CDEC.

En Inglaterra existe un mercado de futuros que funciona con gran éxito, en

un sector eléctrico desregulado como el chileno, y cuyas características son descritas en

el trabajo.

Para analizar la conveniencia de la creación de dicho Mercado de Opciones y

Futuros para Energía Eléctrica en Chile, se presentan argumentos industriales y

económicos. Se desarrolla una simulación numérica en la que se cuantifican y gradúan

los riesgos del sector y como estos pueden variar con el uso de futuros. También se

formulan elementos de una posible organización industrial de dicho mercado.

El trabajo concluye que es beneficioso y factible la creación de un Mercado

de Opciones y Futuros en el sector eléctrico chileno, posibilidad que está sin embargo

condicionada a la participación de los grandes generadores, que aseguraría una adecuada

liquidez del mercado.

Como desarrollos futuros el, trabajo sugiere analizar los temas de:

especuladores puros, riesgos asociados a la expansión, riesgos tecnológicos, y

liberalización creciente de las regulaciones del sector.

1

1. INTRODUCCIÓN

Consumidores y productores de energía eléctrica preferirán tener una mayor

certeza sobre los precios futuros de electricidad. La incertidumbre crea riesgos y la

mayor parte de los individuos son adversos al riesgo. Para el consumidor el riesgo es que

el precio de la electricidad sea más alto que el previsto, mientras que para el productor el

riesgo será que el precio sea inferior al que había esperado. Dado que ambos son

adversos al riesgo, el consumidor y el productor preferirán protegerse sobre variaciones

de precio y estarán dispuestos a pagar un premio por esta protección. En este sentido la

electricidad es igual a cualquier otro activo de la economía. Productores y consumidores

han desarrollado mecanismos para protegerse de variaciones de precio, principalmente a

través de contratos a mediano y largo plazo sobre una diversidad de activos.

Los mercados de opciones y futuros proveen una forma de protección al

riesgo en mercados donde existan bienes del tipo �commodity�, es decir, están bien

estandandarizados o son factibles de estandarizar. La electricidad cumple con dicha

característica por lo que no existe ninguna razón para que este tipo de mercados no

funcione para la energía eléctrica, dando a los participantes la oportunidad de protegerse

del riesgo de variaciones de precio.

La función de los mercados de futuros y opciones es la de traspasar el riesgo

desde personas que no estén dispuestas a enfrentar una fluctuación de precio a otra que si

este dispuesta a asumir dicho riesgo, haciendo este traspaso lo más económico y

eficiente posible.

Las opciones y futuros se han ganado un lugar de estudio y desarrollo en la

ingeniería financiera moderna, es así como aplicaciones de estos instrumentos se pueden

encontrar en la evaluación de proyectos que tienen ingresos futuros inciertos, (Brennan y

Schwartz 1985), como en proyectos cuya principal incertidumbre está relacionada con el

costo de construcción, como el caso de proyectos de centrales nucleares, (Pindyck 1993).

2

La aplicación a la evaluación de proyectos que tienen las opciones y futuros

son amplias y se han desarrollado con gran fuerza en el área de le los recursos naturales.

Este estudio está dirigido a una aplicación más tradicional del uso de estos instrumentos,

como lo es la cobertura de riesgo.

Los mercados de opciones y futuros son interesantes para el sector eléctrico

dado que éste sector enfrenta riesgos diversos, relacionados con la naturaleza como la

hidrología, riesgos de fallas, etc. Ello produce una gran volatilidad en los precios de la

energía. Las empresas eléctricas enfrentan dicha volatilidad a través de sus políticas

comerciales. Independiente de esto, el potencial de los mercados de opciones y futuros

en lo que se refiere a la operación del sistema eléctrico es muy interesante. En el país se

invierten cientos de millones de dólares anuales en nuevas instalaciones eléctricas. En un

país con un producto geográfico bruto que está creciendo a tasas entre un cinco y un siete

por ciento aproximadamente, este sector se constituye en uno de la mayor relevancia

estratégica para el desarrollo y crecimiento del país.

Como referencia a las posibilidades de crear un Mercado de Opciones y

Futuros para Energía Eléctrica, cabe destacar la existencia de un mercado en operación

con características similares en Inglaterra. Este mercado es absolutamente abierto a todas

las empresas que deseen cubrirse del riesgo de variaciones de precio y a especuladores

que puedan aprovechar oportunidades de arbitraje. Este mercado comenzó a operar en

Octubre de 1991; en Noviembre de 1991 se transaron 8.560MWh, cifra que crecío a

706.440MWh en marzo de 1994, con un volumen máximo de 1.647.400MWh en Julio

de 1993 y un volumen acumulado de 10.242.928MWh a Marzo 1994. El éxito de este

mercado en Inglaterra entrega importantes elementos de juicio para analizar las

posibilidades de crear algo similar en Chile. Este gran éxito nos crea la siguiente

pregunta: ¿Será posible repetir este hito en el mercado chileno?.

Cabe destacar también que en el Commodity Mercantile Exchange,

COMMEX, en Nueva York, se están haciendo estudios para crear este mercado en los

Estados Unidos. Su desarrollo está en gran medida ligado a las acciones de

3

desregulación del sector eléctrico en dicho país, las que posiblemente se desarrollaran en

un mediano plazo.

Aunque los mercados de futuros y opciones existen desde hace varios años y

sus bases económicas financieras están muy desarrolladas, su aplicación al sector

eléctrico es nueva y su conocimiento por los profesionales del sector es limitado. Dadas

las características del sector eléctrico chileno, como mercado desregulado y competitivo,

el análisis de la conveniencia de crear un mercado de opciones y futuros cobra singular

relevancia. En este marco este trabajo busca alcanzar diversos objetivos:

· Contribuir a la difusión de los mercados de opciones y futuros en el país entre los

profesionales del sector eléctrico.

· Analizar experiencias internacionales de mercados de opciones y futuros del sector

eléctrico y destacar sus contribuciones a los participantes del sector.

· Evaluar conceptual y numéricamente los niveles de riesgo del sector eléctrico en

Chile y los beneficios potenciales de crear un Mercado de Opciones y Futuros para

Energía Eléctrica en el país.

· Aportar elementos a una estructura de organización de dicho mercado en el país.

El trabajo no cubre el tema de los especuladores en un mercado de opciones

y futuros, los que deberían ser analizados en trabajos futuros.

La estructura de la memoria es la siguiente: Los capítulos segundo y tercero

entregan las bases para la formulación de un Mercado de Opciones y Futuros para

Energía Eléctrica en el país. Por una parte el capítulo segundo hace una revisión de la

teoría de opciones y futuros, entregando los conceptos y nomenclatura utilizada. Por otra

parte el capítulo tercero realiza una breve descripción del sector eléctrico chileno,

ilustrando los niveles de volatilidad de los precios de la energía y potencia eléctrica.

Estos dos capítulos pueden ser obviados por el lector especializado.

El capítulo cuarto describe el mercado de futuros de Inglaterra y su estructura

organizativa, de interés para la formulación de un esquema en Chile.

4

El capítulo quinto analiza los riesgos que enfrentan los participantes del

negocio eléctrico, dada su legislación, su esquema regulatorio y los diversos factores de

riesgo que inciden en el abastecimiento y los precios.

El capítulo sexto plantea los ámbitos posibles de aplicación de un Mercado

de Opciones y Futuros para Energía Eléctrica en el sector eléctrico chileno, justificando

además los beneficios para el sector y la sociedad en su conjunto de completar el

mercado con estos nuevos instrumentos.

El capítulo séptimo realiza una presentación general de la aplicación de

opciones y futuros en el sector eléctrico chileno, para los efectos de su estudio posterior

en el caso concreto del Sistema Interconectado Central.

El capítulo octavo formula los elementos básicos de la organización

industrial requerida para crear en el país un mercado de opciones y futuros.

El capítulo noveno reporta una completa simulación del Sistema

Interconectado Central, ante variaciones de algunos de los factores de riesgo, mediante la

utilización del modelo OMSIC. Evalúa los resultados operacionales de las empresas con

sus estrategias comerciales actuales y la introducción de futuros.

Finalmente se presentan las conclusiones que resumen el trabajo y se

sugieren desarrollos futuros.

El trabajo se centra en los mercados de opciones y futuros en el ámbito de la

operación de los sistemas eléctricos, en el entendido que ya existen dichos mercados en

el escenario financiero. De hecho, las empresas eléctricas utilizan dichos mercados para

protejerse de los riesgos de tasas de interés y de tipo de cambio.

5

2. TEORÍA BÁSICA DE OPCIONES Y FUTUROS

2.1 Conceptos Básicos

2.1.1 ¿Qué es una opción?

Una opción es un contrato a través del cual el emisor, por una cierta cantidad

de dinero llamada Prima, da al comprador el derecho de exigir dentro de un plazo de

tiempo determinado, la adquisición o venta, de un número determinado de activos a un

precio prefijado llamado precio de ejercicio.

Existen dos alternativas en cuanto al tiempo en el cual se puede hacer

ejercicio de la opción. La primera alternativa permite que la opción sea ejercida en

cualquier instante, este tipo de opción recibe el nombre de opción americana. La segunda

alternativa sólo permite ejercer la opción en una fecha determinada, y recibe el nombre

de opción europea.

Comúnmente el activo es una acción de una empresa que se transa en bolsa o

un bien del tipo Commodity.

2.1.2 ¿Que es un contrato futuro?

Un contrato futuro es un contrato por el cual se garantiza la entrega del

activo suscrito en la cantidad, calidad y precio en una fecha especifica, a un precio

especificado en la fecha en que se realiza el contrato. Los contratos a futuros son

ventajosos al dar a los participantes en el mercado la posibilidad de fijar los precios con

anticipación, haciéndose indiferentes a futuras fluctuaciones de precios y reduciendo el

riesgo.

6

2.1.3 Definiciones básicas

Los conceptos más usados en los mercados de opciones y futuros son los

siguientes, (en paréntesis se indican los términos equivalentes utilizados en inglés):

· Activo Suscrito (Underlying Security): El activo en que ha sido contratada la opción

o el futuro, recibe el nombre de Activo Suscrito. Las opciones y los futuros son

activos derivados, pues su valor depende del valor y características del activo

suscrito1.

· Precio de Ejercicio (Strike Price): El precio de ejercicio de una opción es el

especificado para una unidad de activo suscrito al que el propietario de la opción

puede comprar o vender si se ejerciera su derecho contra el vendedor.

· Opción de Compra (Call Option): Es un contrato de opción que otorga a su

propietario el derecho de comprar una cierta cantidad de activos suscritos a un precio

de ejercicio especificado en el contrato, en o hasta la fecha de expiración.

· Opción de Venta (Put Option): Es un contrato de opción que otorga a su propietario

el derecho de vender un determinado número de activos suscritos a un precio de

ejercicio especificado en el contrato, en o hasta la fecha de expiración.

· Prima (Premium): Es el precio del contrato de opción determinado en un mercado

competitivo, con la que el comprador de la opción paga al emisor de la opción los

derechos que tiene el contrato. La prima de una opción de venta se identificara con la

letra C y la de una opción de compra con la letra P.

· Titular (Holder): Es la persona que compró la opción o el futuro, obteniendo el

derecho de efectuar la compra o venta de los activos suscritos a que se refiere la

opción o el futuro.

1 En el sector eléctrico el activo suscrito puede ser energía eléctrica a costo marginal, energía eléctrica a

precio de nudo, etc.

7

· Emisor (Writer): Es la persona que vendió la opción o el futuro, asumiendo con esto

la obligación de liquidar la compra o venta de los activos suscritos a que se refiere el

instrumento.

· Opción Cubierta (Covered Option): Es aquella en que el cedente posee la totalidad

de los activos a que se refiere la opción suscrita.

· Opción al Descubierto (Uncovered Option): Es aquella en que el cedente no posee la

totalidad de los activos suscritos, representados por el contrato de opción.

· Fecha de Expiración (Expiration Date): Es el ultimo día para una opción americana o

el día para una opción europea que el poseedor de la opción puede ejercerla.

· Hedge (Hedge): Estrategia conservadora usada para limitar la pérdida de la inversión

por efectos de transacciones que compensan una posición existente, se conoce

también como cobertura de riesgo o portfolio protegido.

· LEAPS (Long-term Equity Anticipation Security): Se les llama a opciones del tipo

americana a muy largo plazo, con fecha de expiración de hasta tres años2.

· Serie (Series): Se llama serie a todos los contratos de la misma clase, que se transan

sobre el mismo activo suscrito, y tienen iguales fechas de expiración y precio de

ejercicio.

· Intereses Abiertos (Open Interest): Son el número de contratos de opciones o de

futuros vigentes en el mercado para una serie dada.

· Margen de Requerimiento (Margin Requeriment): Es el monto, que un emisor de

opciones o futuros al descubierto, debe depositar para mantener su posición diaria y

anticipar cambios de precios.

· Opción in the Money: Una opción de compra es in the money si el precio del activo

es superior al precio de ejercicio.

2 Los contratos del tipo LEAPS pueden resultar muy interesantes para el sector eléctrico, pues en el plazo

de tres años se pueden inagurar centrales, aumentar o no la demanda de energía más de lo pronosticado o

presentarse un período hidrológico seco.

8

· Opción at the Money: La opción de compra será at the money si el precio de ejercicio

es igual al precio del activo.

· Opción out of the Money: La opción de compra será out of the money cuando el

precio del activo es inferior al precio de ejercicio. Para una opción del tipo put estos

términos se usan al revés, puesto que para las opciones del tipo put el precio aumenta

a medida que el precio del activo disminuye.

· Valor Intrínseco (Intrinsic Value): Es el monto por el cual la opción es in the money.

· Valor del Tiempo (Time Value): Es la porción de la prima que es atribuible al monto

de tiempo remanente hasta la fecha de expiración del contrato de opción. El valor es

generalmente igual a la diferencia entre la prima y el valor intrínseco.

2.2 Ventajas de Transar Opciones

· Flexibilidad: Las opciones son una herramienta de inversión extremadamente versátil,

por tener como característica el resguardar el riesgo. Pueden ser usadas con muchas

combinaciones con otros contratos de opciones y/o otros tipos de instrumentos

financieros para crear una posición protegida o especulativa, dependiendo del tipo de

inversionista.

· Mayores Utilidades: Con una opción se puede fijar el precio para un activo suscrito

para un período de tiempo específico, en el que se puede comprar o vender una

cantidad de activos pagando solamente una prima que es un porcentaje del valor del

activo y no la totalidad que se hubiera tenido que pagar si se hubiera comprado el

activo. Esto quiere decir que con las opciones se puede aumentar el beneficio

potencial sobre los cambios de precio que va registrando un activo. Sin embargo esto

tiene implicaciones negativas en el caso de que las expectativas del contrato de

opción no se cumplan, pues se pierde la prima completa.

· Riesgo Limitado para el Comprador: A diferencia de inversiones en que no se conoce

el limite del riesgo, pues este no podría tener limite, las opciones ofrecen un riesgo

9

limitado a los compradores. Un comprador de opciones lo máximo que puede perder

es el precio de la opción, es decir, el valor de la prima.

2.3 Factores que Afectan el Precio de una Opción:

Se puede resumir en cinco los factores que afectan principalmente el precio

de una opción de compra. Su valor aumenta con un incremento del precio del activo

implícito, So; con el plazo al vencimiento, T; con la variación del valor del activo

implícito, ss; y con la tasa libre de riesgo, rf. Disminuye con un incremento en el precio

de ejercicio, X. Estas relaciones se muestran en la siguiente relación.

C S X T rS f0 0

2= f ( , , , , )s

Las derivadas parciales de la opción de compra con respecto a sus

argumentos son:

¶

¶

¶

¶

¶

¶s

¶

¶

¶

¶

C

S

C

X

C C

T

C

rS f

0 0 0

2

0 00 0 0 0 0> < > > >, , , , .

Es interesante notar que el precio de la opción de compra no dependerá de la

actitud que tenga el inversionista con respecto al riesgo, ni tampoco de la tasa de retorno

que espera tener el inversionista.

Los cinco factores de mayor importancia que afectan el precio de una opción

se detallan a continuación:

2.3.1 Valor del activo implícito (S)

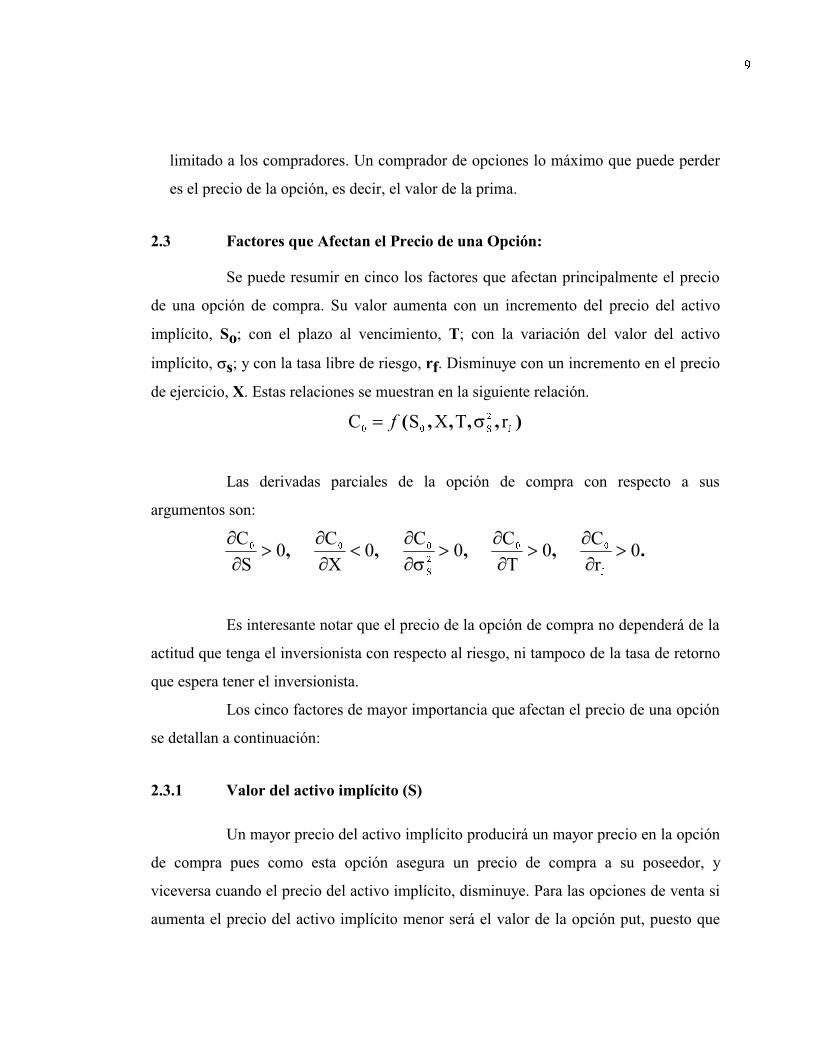

Un mayor precio del activo implícito producirá un mayor precio en la opción

de compra pues como esta opción asegura un precio de compra a su poseedor, y

viceversa cuando el precio del activo implícito, disminuye. Para las opciones de venta si

aumenta el precio del activo implícito menor será el valor de la opción put, puesto que

10

será menos conveniente ejercer la opción en comparación con vender las opciones a

precio mercado. (figura 2.1).

C

Valor de la Opción de Compra al Expirar

45º

S

-X

S-X

0

P

45º

Valor de la Opción de Venta al Expirar

S

X

X-S

Se Ejerce

0

Se Ejerce

Figura 2.1: Valor de Opción de Compra y de Venta.

2.3.2 Precio de ejercicio (X)

Mientras menor sea el precio de ejercicio para una opción de compra,

existirá un mayor rango en el que puede fluctuar el precio del activo, siendo al mismo

tiempo conveniente ejercer la opción de compra, por lo tanto mientras mayor sea el

precio de ejercicio menor será el precio de la opción de compra. Para las opciones de

venta lo que se hace es vender un derecho a vender una cierta cantidad de activos a un

determinado precio, por lo tanto mientras menor sea el precio de ejercicio menor será el

precio de la opción de venta y viceversa.

11

2.3.3 Plazo al vencimiento - tiempo (T)

Mientras mayor sea el tiempo de expiración de la opción, mayor será el

precio de la opción de venta o de la opción de compra referida a ella. Las opciones

tienen una fecha de expiración, lo que hará que la cantidad de tiempo remanente, hasta

que expiren las opciones, va a tener un impacto importante en el precio de la opción. Los

inversionistas preferirán plazos de expiración más prolongados, pues así existe una

probabilidad mayor de el precio del activo supere el precio de ejercicio. Una opción con

fecha de expiración infinita tendrá el mismo valor que el activo por el cual está suscrito.

Se puede demostrar que mientras mayor sea el plazo entre la fecha de suscripción y la de

expiración, más uniforme tiende a ser la distribución de probabilidades del precio del

activo.

2.3.4 Volatilidad del precio del activo (ss2)

Será más probable que el activo supere el precio de ejercicio si tiene una

mayor volatilidad, pues en ese caso tiene un mayor potencial de oscilación, por lo que el

valor de la opción aumentara con la volatilidad del activo. Esto se ilustra en la figura 2.2.

Con dos opciones de compra que se han emitido sobre dos activos X e Y (el activo Y

tiene una mayor volatilidad). En cada caso el precio actual del activo iguala al precio de

ejercicio, de manera que cada opción tiene una probabilidad de un 50% de acabar sin

valor, en el caso que el precio del activo disminuya, y un 50% de probabilidad de ser una

opción efectiva en el caso de que el precio del activo aumente. La probabilidad de

obtener un buen resultado será superior para la opción sobre el activo Y, porque el precio

del activo de Y es más volátil y por lo tanto tiene un mayor potencial de oscilación.

12

E(S)S

f(S)

Figura 2.2: Volatilidad del Precio del Activo

2.3.5 Tasa libre de riesgo (rf)

Mientras mayor sea la tasa libre de riesgo menor será el valor presente de lo

que se tendrá que pagar por el activo para ejercer la opción de compra, por lo tanto el

precio de dicha opción será mayor. En el caso de las opciones de venta si la tasa libre de

riesgo es mayor, menor será el valor de dicha opción, pues la compra de ella involucra la

recepción de dinero en el futuro a cambio de una determinada cantidad de activos.

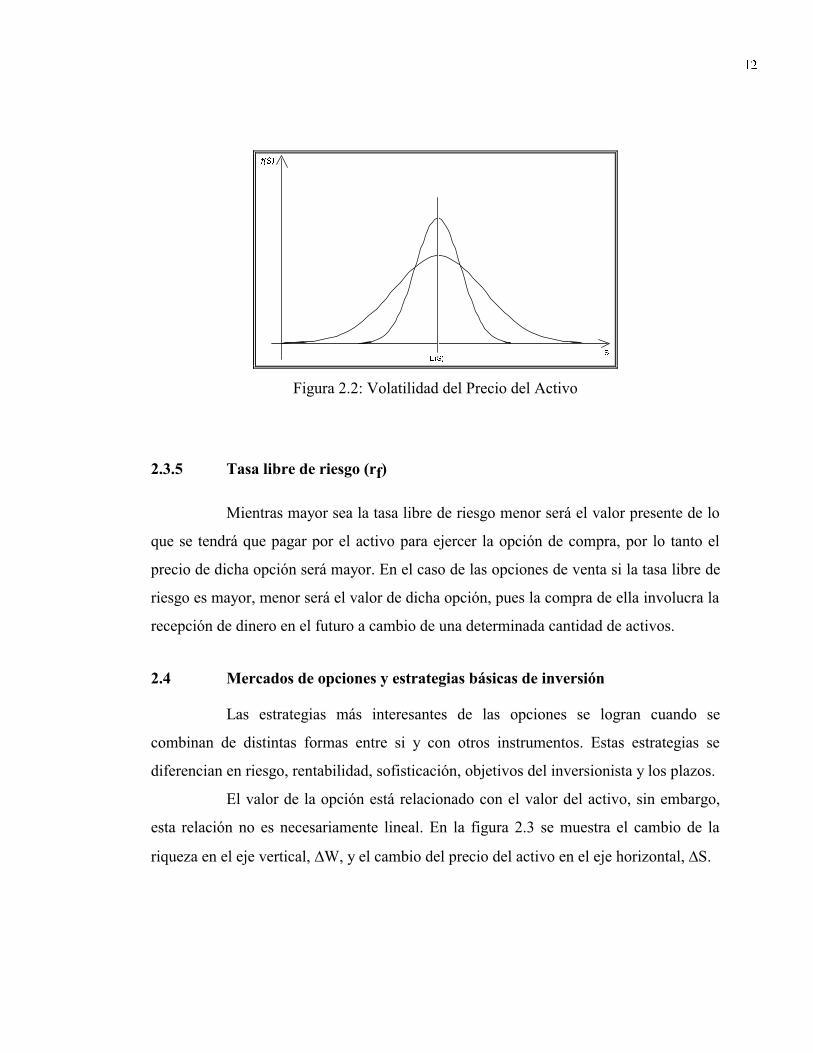

2.4 Mercados de opciones y estrategias básicas de inversión

Las estrategias más interesantes de las opciones se logran cuando se

combinan de distintas formas entre si y con otros instrumentos. Estas estrategias se

diferencian en riesgo, rentabilidad, sofisticación, objetivos del inversionista y los plazos.

El valor de la opción está relacionado con el valor del activo, sin embargo,

esta relación no es necesariamente lineal. En la figura 2.3 se muestra el cambio de la

riqueza en el eje vertical, DW, y el cambio del precio del activo en el eje horizontal, DS.

13

DW

DS

45º

Comprar una

Opción Call +C

Vender una

Opción Call -C

DW

DS

45º

Comprar una

Opción Put +P

Vender una

Opción Put -P

Cer Tf

X Y

L

N

M

O

Z

Per Tf

-Cer Tf

-Per Tf

Figura 2.3: Simetría de Valor de Compra y Venta de Opciones de Compra y de Venta

Todos los contratos financieros pueden realizarse con diversas

combinaciones de solo cuatro bloques básicos: Activos, A, Bonos Libres de Riesgo, B,

Opciones de Compra, C, y Opciones de Venta, P. Para simplificar las explicaciones se

asumirá que las opciones de compra y de venta son europeas, tienen la misma fecha de

expiración y están suscritas sobre el mismo activo.

Cuando se vende una opción de compra se recibe el precio de la opción. Si

es que el precio del activo se mantiene igual o cae, la opción madurara sin expirar y se

tendrá una utilidad igual al valor futuro del valor de precio de venta, es decir, CerfT. Si

en cambio el precio del activo aumenta, se perderá, la misma cantidad de dinero que

aumenta. Comprar una opción de compra es exactamente lo contrario de vender una y es

por eso que la línea de compra es un reflejo de la línea de venta, (figura 2.3).

Si se vende una opción de venta, se recibe +P, pero si el precio del activo

disminuye por debajo del precio de ejercicio, se pierde esa misma cantidad; si se compra

una opción de venta es justo lo contrario.

Los flujos para bonos y activos tanto en posiciones cortas como largas se

ilustran en la figura 2.4.

14

Figura 2.4:Flujo de Caja de Compra o Venta de Activos o Bonos.

Si se compran directamente activos, se ganara una cantidad igual a la

cantidad que aumente el precio del activo; si se vende los activos se perderá una cantidad

igual a la cantidad que disminuya de valor el activo. Si se compra un bono, se podrá

liquidar siempre a su valor nominal, dado que como es libre de riesgo siempre entregará

el mismo retorno, independiente del escenario.

Estos cuatro elementos financieros pueden ser combinados de varias formas

siguiendo la siguiente relación:

S P B C+ = +

Esto significa que es equivalente comprar una unidad de activo y una opción

suscrita sobre ese activo que comprar un bono libre de riesgo y una opción call.

Alternativamente esto es equivalente a tener un portfolio formado por una posición larga

de activos y de opciones put y una posición al corta de opciones call que tener un bono

libre de riesgo, esto se observa arreglando la ecuación anterior.

S P C B+ - =

45º

Comprar un Bono, +B

Vender un Bono, -B--Be

r Tf

DW

DW

DSDS

Compra de un Activo,

Venta de un Activo,

Ber Tf

15

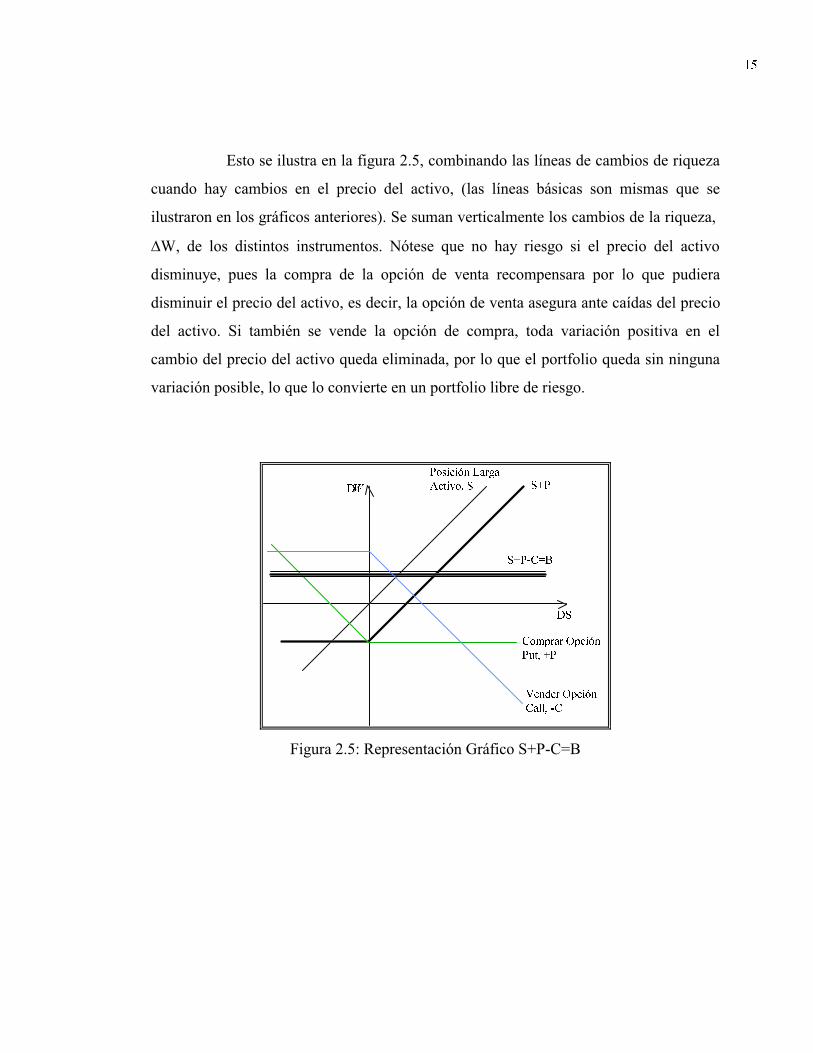

Esto se ilustra en la figura 2.5, combinando las líneas de cambios de riqueza

cuando hay cambios en el precio del activo, (las líneas básicas son mismas que se

ilustraron en los gráficos anteriores). Se suman verticalmente los cambios de la riqueza,

DW, de los distintos instrumentos. Nótese que no hay riesgo si el precio del activo

disminuye, pues la compra de la opción de venta recompensara por lo que pudiera

disminuir el precio del activo, es decir, la opción de venta asegura ante caídas del precio

del activo. Si también se vende la opción de compra, toda variación positiva en el

cambio del precio del activo queda eliminada, por lo que el portfolio queda sin ninguna

variación posible, lo que lo convierte en un portfolio libre de riesgo.

DW

DS

S+P-C=B

S+PPosición Larga

Activo, S

Vender Opción

Call, -C

Comprar Opción

Put, +P

Figura 2.5: Representación Gráfico S+P-C=B

16

Existen muchos otros tipos de combinaciones posibles, las más comunes son

las siguientes:

· Spread: Es una combinación de una opción de venta con otra de compra con el

precio de ejercicio de la opción venta algo inferior al de la opción de compra.

· Straddle: Es una combinación de una opción de venta y otra de compra con precios

de ejercicio y fecha de maduración idénticas para las dos opciones.

· Straps y Strips: Combinación de dos opciones de compra y una de venta y de dos

venta y una de compra respectivamente.

2.5 Paridad Opción de Compra y Venta (Put-Call)

En el año 1969 Stoll demostró que para las opciones europeas existe una

relación fija entre el precio de mercado de las opciones de compra y de venta, escritas

sobre el mismo activo, fecha de expiración y precio ejercido.

Supóngase que se tiene un portfolio en el que se compra una unidad de

activo y una opción de compra y se vende, (suscribe), una opción de compra, ambas

opciones lógicamente sobre el mismo activo antes comprado. Ambas opciones tienen la

misma fecha de expiración, T, y el mismo precio de ejercicio, X. En la fecha de

expiración habrán dos estados posibles para el precio del activo: el precio del activo es

menor al precio de ejercicio S<X o el precio del activo es mayor o igual al precio de

ejercicio S³X. Los rendimientos de ambos portfolios se presentan a continuación.

Si S<X1.- Se mantiene el activo S2.- La opción de compra no tiene valor 03.- La opción de venta si tiene valor X-S4.- Ganancia Neta es: X

17

Si S³X1.- Se mantiene el activo S2.- La opción de compra si tiene valor -(S-X)3.- La opción de venta no tiene valor 04.- Ganancia Neta es: X

Es interesante notar que, independiente del estado a la fecha de expiración, el

portfolio valdrá lo mismo, por lo tanto la ganancia es libre de riesgo; en consecuencia se

debe descontarla a la tasa libre de riesgo.

Por lo tanto se tiene lo siguiente:

S P CX

rf

0 0 0 1+ - =

+

Donde:

S0 : Precio actual del activoP0 : Precio actual de la opción de ventaC0 : Precio actual de la opción de comprarf : Tasa libre de Riesgo

Si se reordena la ecuación se obtiene:

C Pr S X

rf

f

0 0

01

1- =

+ -

+

Si el precio de ejercicio, X, es igual a el precio del activo, S, y la cartera es

tal que la se puede descontar a una tasa libre de riesgo, se tiene:

- =+

>

Lo que nos dice que la opción de compra va a tener un mayor valor presente

que la opción de venta. Una formula equivalente para esta paridad es la siguiente:

- = --

18

Esta relación de paridad es muy útil para la evaluación de opciones europeas,

pues si se conoce el valor de la opción de compra, la relación anterior entrega el valor de

la correspondiente opción de venta.

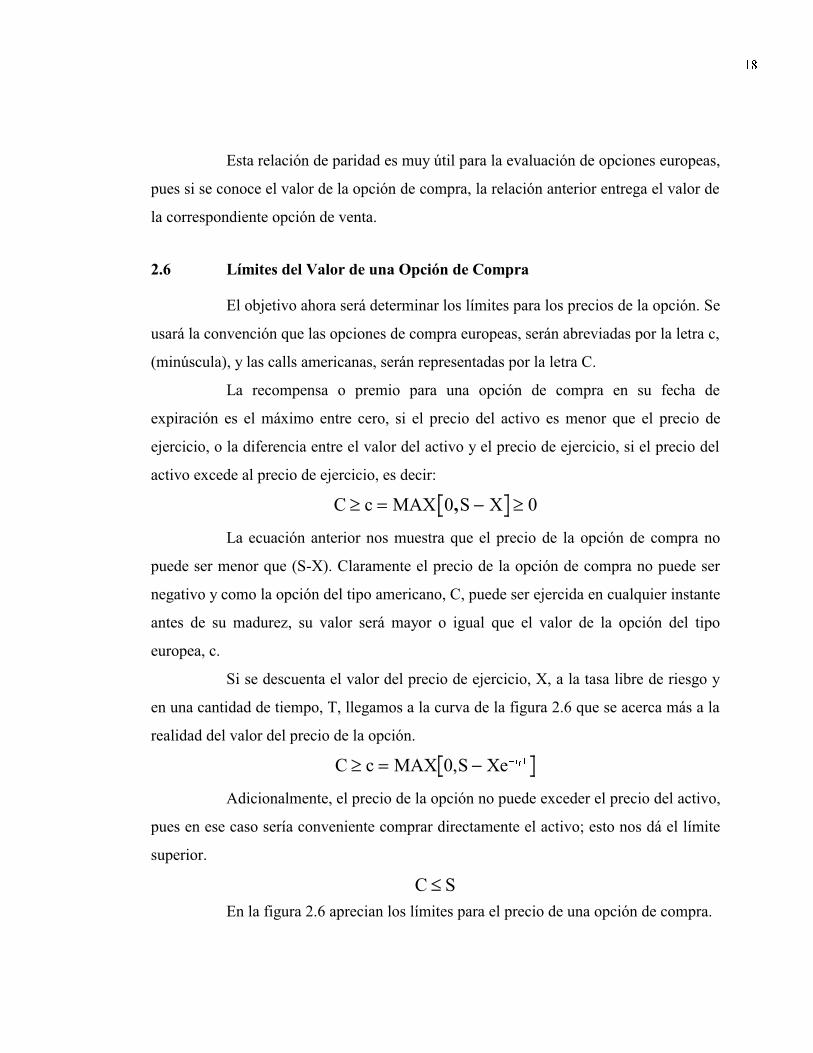

2.6 Límites del Valor de una Opción de Compra

El objetivo ahora será determinar los límites para los precios de la opción. Se

usará la convención que las opciones de compra europeas, serán abreviadas por la letra c,

(minúscula), y las calls americanas, serán representadas por la letra C.

La recompensa o premio para una opción de compra en su fecha de

expiración es el máximo entre cero, si el precio del activo es menor que el precio de

ejercicio, o la diferencia entre el valor del activo y el precio de ejercicio, si el precio del

activo excede al precio de ejercicio, es decir:

C c MAX S X³ = - ³0 0,

La ecuación anterior nos muestra que el precio de la opción de compra no

puede ser menor que (S-X). Claramente el precio de la opción de compra no puede ser

negativo y como la opción del tipo americano, C, puede ser ejercida en cualquier instante

antes de su madurez, su valor será mayor o igual que el valor de la opción del tipo

europea, c.

Si se descuenta el valor del precio de ejercicio, X, a la tasa libre de riesgo y

en una cantidad de tiempo, T, llegamos a la curva de la figura 2.6 que se acerca más a la

realidad del valor del precio de la opción.

C c MAX S Xe r Tf³ = ---0,

Adicionalmente, el precio de la opción no puede exceder el precio del activo,

pues en ese caso sería conveniente comprar directamente el activo; esto nos dá el límite

superior.

C S£

En la figura 2.6 aprecian los límites para el precio de una opción de compra.

19

Valor de la

Opción de Compra

Precio de

Ejercicio

Límite superior

el valor de la Opción

de Compra es

Igual al Precio

del Activo

Precio del Activo

Límite inferior:

el precio de la opción es

igual al pago que se

reciviria si fuese ejercida

inmediatamente

Valor de la

Opción de

Compra

C<S

C>S-X

C

S

S=X

Figura 2.6: Límite de Valor de una Opción de Compra

2.7 Determinación de la Utilidad o Pérdida de un Futuro

La utilidad o pérdida adicional que puede producir un futuro estará

relacionada, si es un contrato de compra o venta, con el precio al que se ha suscrito el

futuro y con el precio del activo que sobre el cual se ha suscribido el futuro el día de

vencimiento, precio spot S*.

La función principal de los futuros es la de fijar un precio para una fecha

determinada, eliminando la incertidumbre.

En la figura 2.7 se ilustran dos posibilidades, que el precio futuro sea mayor

al precio spot o que el precio futuro sea menor que el precio spot. El precio spot de un

activo se puede definir como el precio de un futuro, sobre el mismo activo, un instante

antes de vencer. En general se puede suponer que el precio spot se comporta en forma

aleatoria.

Quien compro un contrato a futuro se vera beneficiado cuando al expirar el

contrato, el precio spot del activo es mayor que el precio al cual se fijo en el contrato. En

20

el caso de una venta de un contrato a futuro, se vera beneficiado cuando al expirar el

contrato, el precio spot del activo es menor al precio al cual se fijo en el contrato.

t

$

t*

Precio Futuro<Pspot

Precio Spot

Precio Futuroa>Pspot

S*

Figura 2.7: Evolución Precios Futuros y Precio Spot.

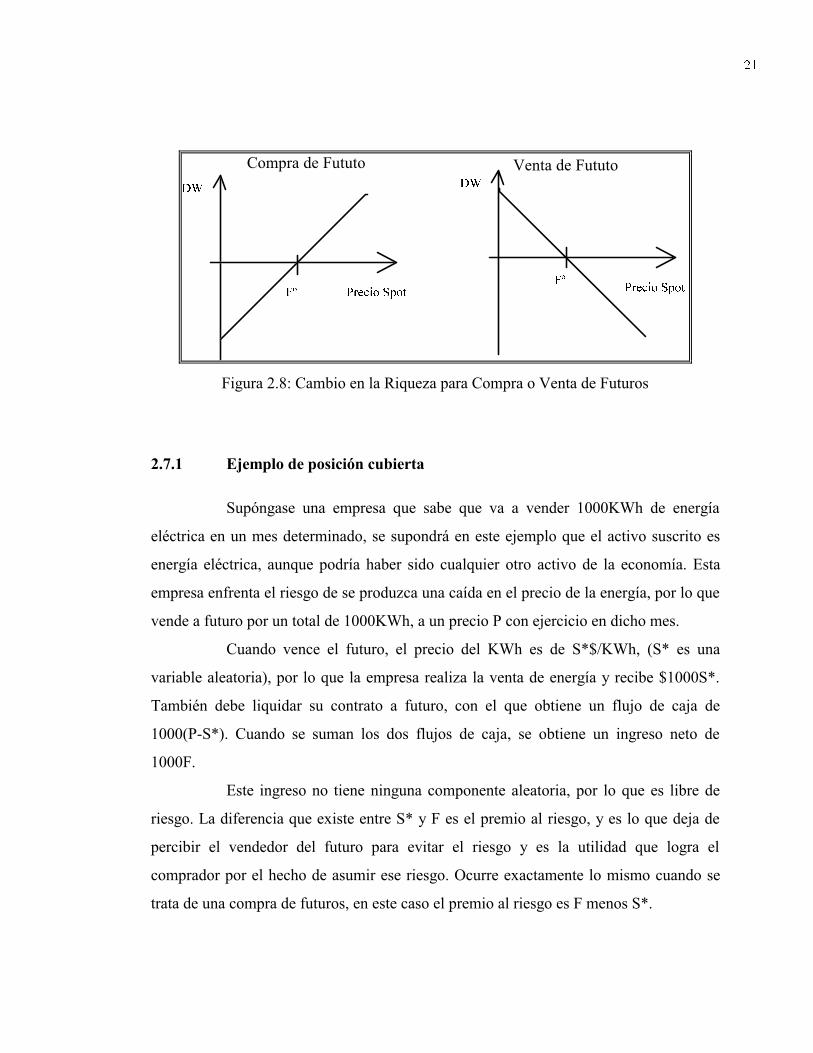

El resultado de comprar un futuro será igual a la diferencia del valor al que

se suscribe el futuro, P, con el precio spot al instante de vencimiento, S*. Existirá una

utilidad si S* es mayor que P. El resultado del ejercicio de vender un futuro será la

diferencia entre el precio spot al instante de vencimiento, con el valor al que se suscribe

el futuro. Existirá una utilidad si S* es menor que P. El cambio en la riqueza DW de

compras o ventas de futuros se puede apreciar en la figura 2.8.

21

Compra de Fututo

Precio Spot

DW

Venta de Fututo

Precio Spot

DW

FºFº

Figura 2.8: Cambio en la Riqueza para Compra o Venta de Futuros

2.7.1 Ejemplo de posición cubierta

Supóngase una empresa que sabe que va a vender 1000KWh de energía

eléctrica en un mes determinado, se supondrá en este ejemplo que el activo suscrito es

energía eléctrica, aunque podría haber sido cualquier otro activo de la economía. Esta

empresa enfrenta el riesgo de se produzca una caída en el precio de la energía, por lo que

vende a futuro por un total de 1000KWh, a un precio P con ejercicio en dicho mes.

Cuando vence el futuro, el precio del KWh es de S*$/KWh, (S* es una

variable aleatoria), por lo que la empresa realiza la venta de energía y recibe $1000S*.

También debe liquidar su contrato a futuro, con el que obtiene un flujo de caja de

1000(P-S*). Cuando se suman los dos flujos de caja, se obtiene un ingreso neto de

1000F.

Este ingreso no tiene ninguna componente aleatoria, por lo que es libre de

riesgo. La diferencia que existe entre S* y F es el premio al riesgo, y es lo que deja de

percibir el vendedor del futuro para evitar el riesgo y es la utilidad que logra el

comprador por el hecho de asumir ese riesgo. Ocurre exactamente lo mismo cuando se

trata de una compra de futuros, en este caso el premio al riesgo es F menos S*.

22

Cuando se habla de cobertura de riesgo, no se debería hablar de pérdidas que

producen los futuros. Se debe hablar de que se ha pagado un premio al riesgo. El menor

resultado, al compararlo ex post con el resultado sin futuros o opciones, se debería

también comparar con situaciones de riesgo que asumen las empresas con o sin

cobertura.

23

3. DESCRIPCIÓN GENERAL DEL MERCADO CHILENO

3.1 Descripción General del Mercado

En el proceso que permite abastecer de energía eléctrica a los centros de

consumos se distinguen tres actividades: generación o producción, transmisión o

transporte y distribución. Los sistemas eléctricos requieren efectuar estas actividades

simultáneamente, asegurando el necesario ajuste instantáneo entre producción y

consumo, ya que con las actuales tecnologías es imposible almacenar electricidad como

tal en grandes cantidades.

Las actividades eléctricas en Chile son efectuadas principalmente por

empresas de servicio público, entendiendo por tales aquellas cuyo giro principal es la

producción, transporte o distribución de electricidad destinada a ser comercializada, ya

sea mediante la venta a otras empresas eléctricas de servicio público, o bien a usuarios

finales. No obstante existe un nivel importante de generación producida por empresas

industriales o mineras, autoproductores, que se abastecen parcial o totalmente de

electricidad. También existen cooperativas eléctricas cuya finalidad es distribuir

electricidad a sus socios, principalmente en las zonas rurales.

La legislación eléctrica no impide la integración vertical de las actividades de

generación, transmisión y distribución, las que son ejercidas por empresas eléctricas

distintas de aquellas que efectúan la actividad de distribución. A excepción de dos

empresas que operan en el extremo sur del país, que presentan integración vertical, en el

resto del país las actividades generación transmisión son realizadas por empresas

distintas que aquellas que efectúan la distribución.

El sistema interconectado eléctrico más importante que existe en el país es el

Sistema Interconectado Central, (SIC), los otros sistemas son el Sistema Interconectado

del Norte Grande, (SING) y los sistemas de Aysén y de Punta Arenas.

Los antecedentes de las principales empresas generadoras del SIC son:

24

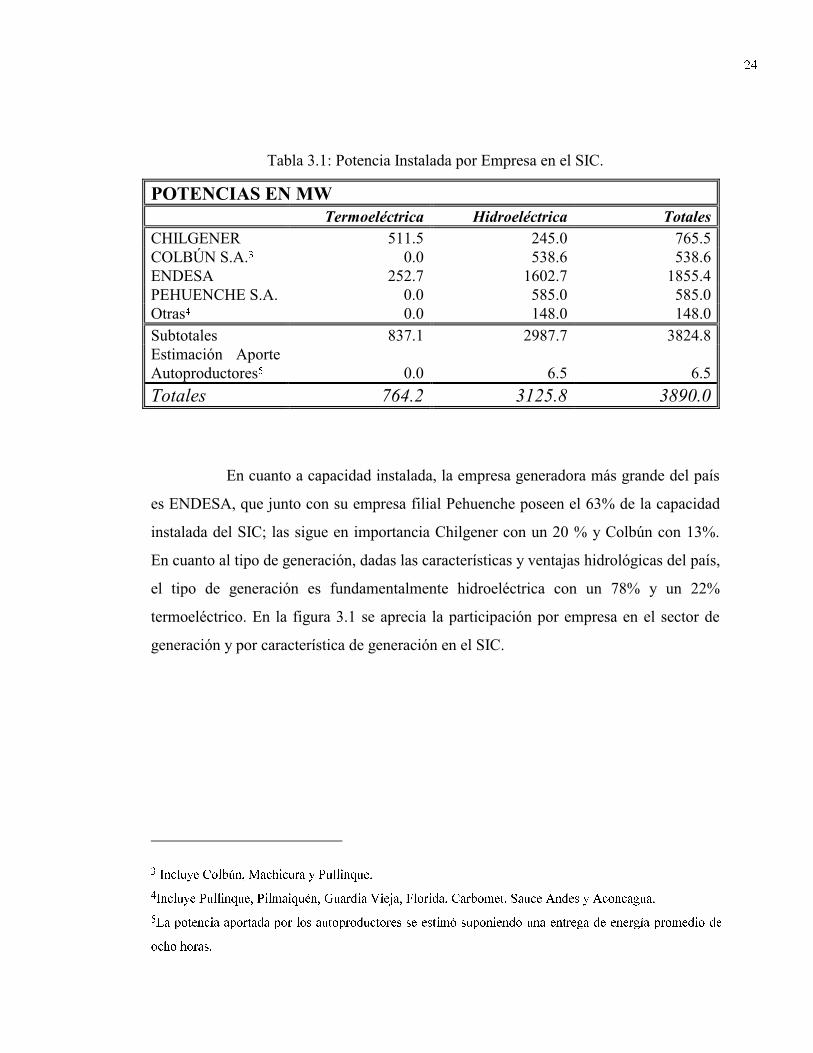

Tabla 3.1: Potencia Instalada por Empresa en el SIC.

POTENCIAS EN MWTermoeléctrica Hidroeléctrica Totales

CHILGENER 511.5 245.0 765.5COLBÚN S.A.3 0.0 538.6 538.6ENDESA 252.7 1602.7 1855.4PEHUENCHE S.A. 0.0 585.0 585.0Otras4 0.0 148.0 148.0

Subtotales 837.1 2987.7 3824.8Estimación AporteAutoproductores5 0.0 6.5 6.5

Totales 764.2 3125.8 3890.0

En cuanto a capacidad instalada, la empresa generadora más grande del país

es ENDESA, que junto con su empresa filial Pehuenche poseen el 63% de la capacidad

instalada del SIC; las sigue en importancia Chilgener con un 20 % y Colbún con 13%.

En cuanto al tipo de generación, dadas las características y ventajas hidrológicas del país,

el tipo de generación es fundamentalmente hidroeléctrica con un 78% y un 22%

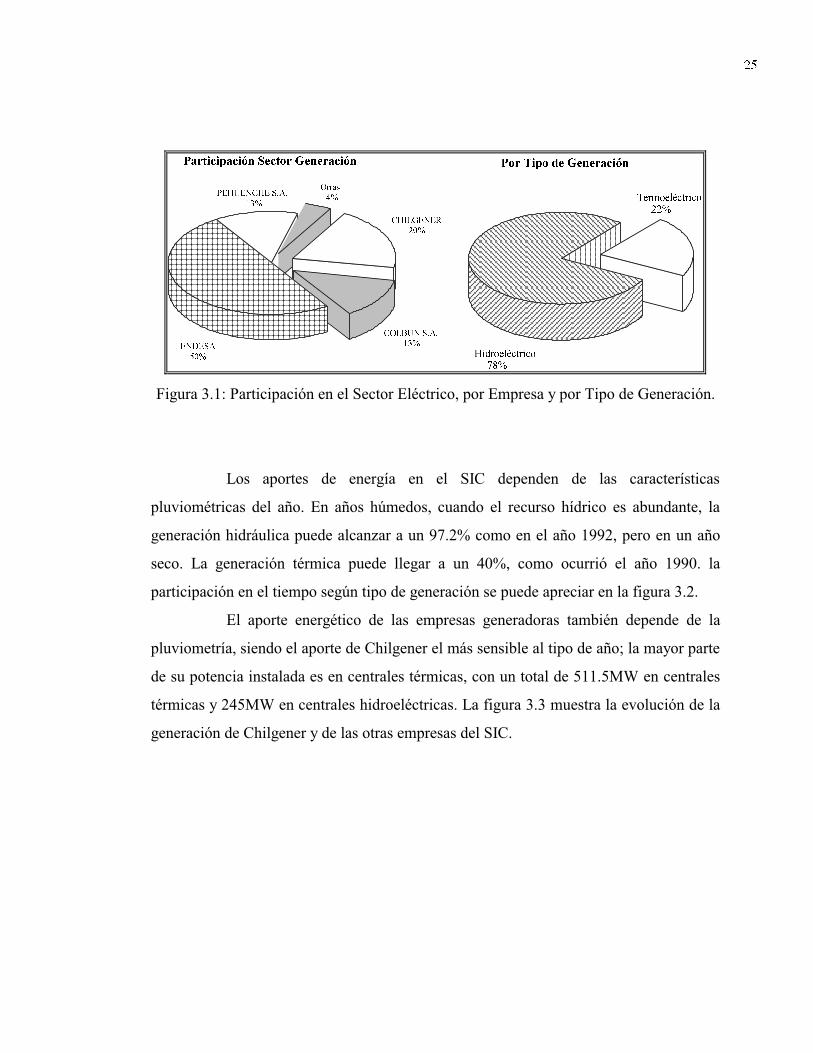

termoeléctrico. En la figura 3.1 se aprecia la participación por empresa en el sector de

generación y por característica de generación en el SIC.

3 Incluye Colbún, Machicura y Pullinque.

4Incluye Pullinque, Pilmaiquén, Guardia Vieja, Florida, Carbomet, Sauce Andes y Aconcagua.

5La potencia aportada por los autoproductores se estimó suponiendo una entrega de energía promedio de

ocho horas.

25

Participación Sector Generación

CHILGENER

20%

COLBUN S.A.

13%ENDESA

50%

PEHUENCHE S.A.

13%

Otras

4%

Por Tipo de Generación

Termoeléctrico

22%

Hidroeléctrico

78%

Figura 3.1: Participación en el Sector Eléctrico, por Empresa y por Tipo de Generación.

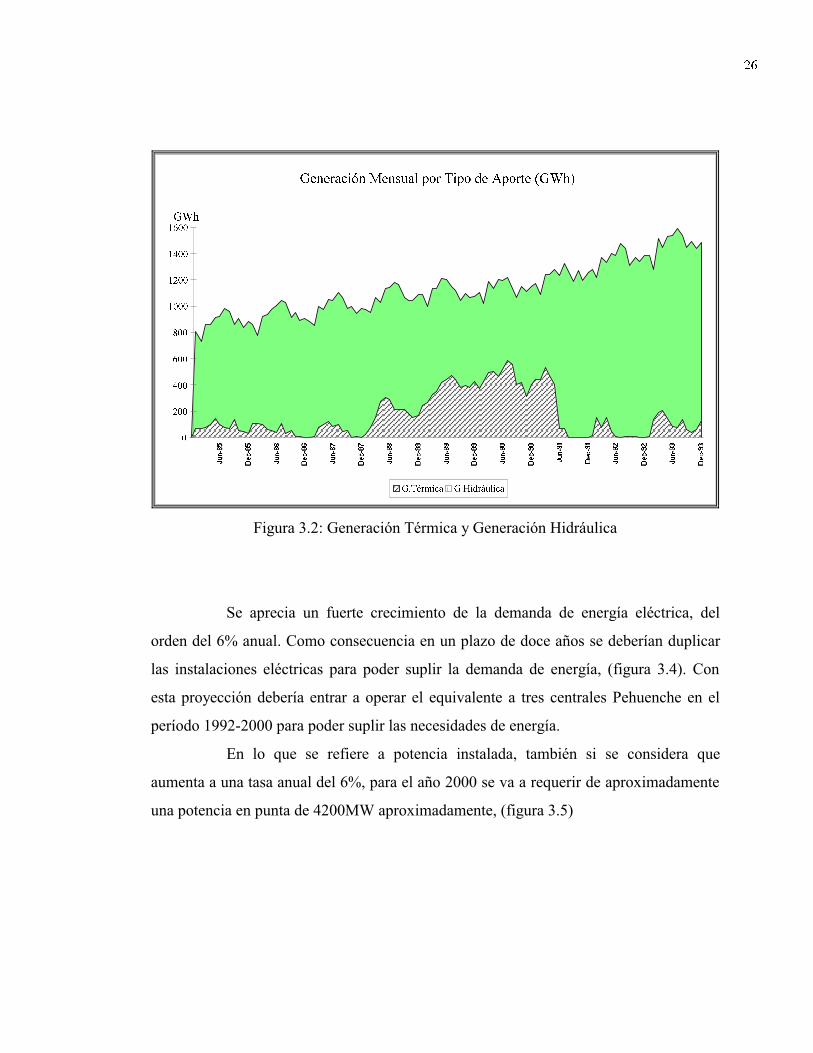

Los aportes de energía en el SIC dependen de las características

pluviométricas del año. En años húmedos, cuando el recurso hídrico es abundante, la

generación hidráulica puede alcanzar a un 97.2% como en el año 1992, pero en un año

seco. La generación térmica puede llegar a un 40%, como ocurrió el año 1990. la

participación en el tiempo según tipo de generación se puede apreciar en la figura 3.2.

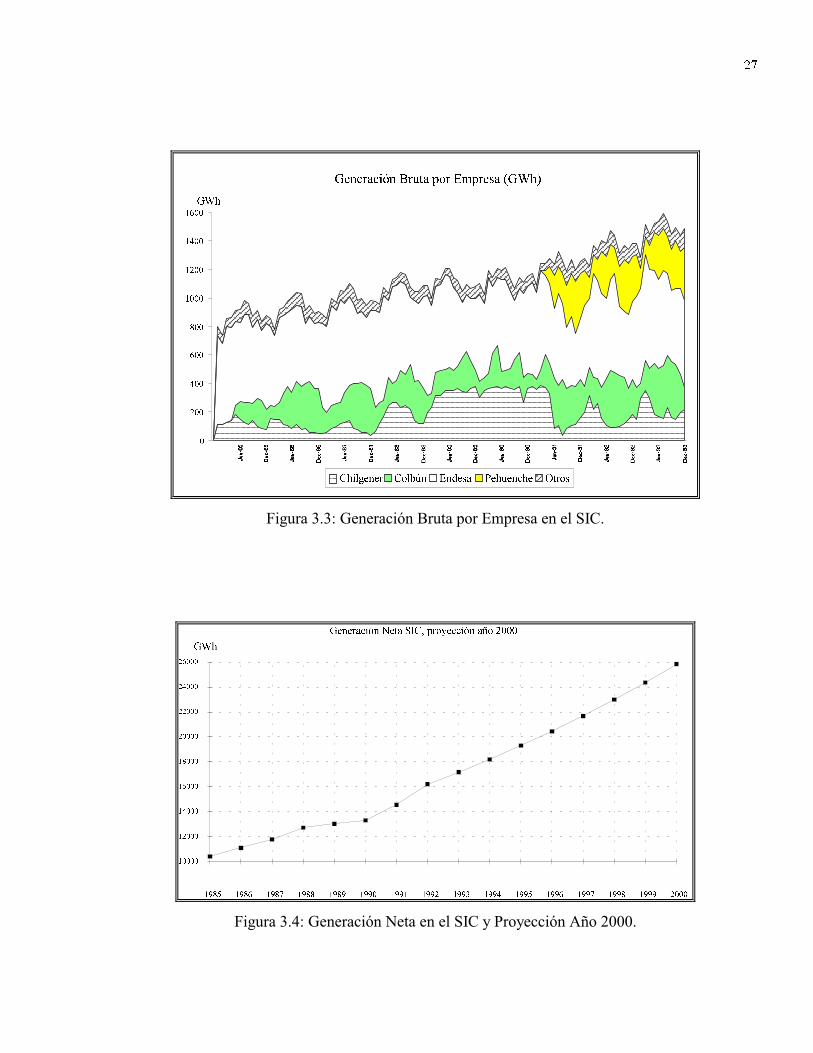

El aporte energético de las empresas generadoras también depende de la

pluviometría, siendo el aporte de Chilgener el más sensible al tipo de año; la mayor parte

de su potencia instalada es en centrales térmicas, con un total de 511.5MW en centrales

térmicas y 245MW en centrales hidroeléctricas. La figura 3.3 muestra la evolución de la

generación de Chilgener y de las otras empresas del SIC.

26

Generación Mensual por Tipo de Aporte (GWh)

0

200

400

600

800

1000

1200

1400

1600

G.Térmica G.Hidráulica

GWh

Figura 3.2: Generación Térmica y Generación Hidráulica

Se aprecia un fuerte crecimiento de la demanda de energía eléctrica, del

orden del 6% anual. Como consecuencia en un plazo de doce años se deberían duplicar

las instalaciones eléctricas para poder suplir la demanda de energía, (figura 3.4). Con

esta proyección debería entrar a operar el equivalente a tres centrales Pehuenche en el

período 1992-2000 para poder suplir las necesidades de energía.

En lo que se refiere a potencia instalada, también si se considera que

aumenta a una tasa anual del 6%, para el año 2000 se va a requerir de aproximadamente

una potencia en punta de 4200MW aproximadamente, (figura 3.5)

27

Generación Bruta por Empresa (GWh)

0

200

400

600

800

1000

1200

1400

1600

Chilgener Colbún Endesa Pehuenche Otros

GWh

Figura 3.3: Generación Bruta por Empresa en el SIC.

Generación Neta SIC, proyección año 2000

10000

12000

14000

16000

18000

20000

22000

24000

26000

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

GWh

Figura 3.4: Generación Neta en el SIC y Proyección Año 2000.

28

Demanda Máxima Anual

1500

2000

2500

3000

3500

4000

45001985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

[MW]

Figura 3.5: Demanda Máxima Anual y Proyección Año 2000.

3.2 Legislación Eléctrica Vigente

Para el desarrollo del sector eléctrico del país ha sido clave la legislación

eléctrica, pues ésta ha establecido un conjunto de reglas claras, que constituyen un marco

adecuado para el funcionamiento autónomo de las empresas eléctricas, otorgando a la

autoridad los instrumentos de control necesarios para permitir así la operación racional

del sector.

Una ley clara en el sector es fundamental, pues las inversiones del sector son

de un tamaño importante dentro de la economía nacional. Una seguridad del servicio es

primordial para el orden y funcionamiento del país y un costo representativo, ni

subvencionado ni aumentado, es fundamental, especialmente en el área minero e

industrial donde la energía eléctrica es un insumo importante.

Por estas razones es conveniente describir la legislación vigente en materia

eléctrica para lograr de esta forma entender mejor el entorno en que se desarrolla este

29

trabajo y poder ajustar los planteamientos sobre un Mercado de Opciones y Futuros para

Energía Eléctrica a la legalidad, formular posibles mejoras o innovaciones a la ley.

3.3 Marco Legal

3.3.1 Disposiciones legales

El sector eléctrico está regulado por la Ley general de Servicios Eléctricos,

cuyo texto está contenido en el D.F.L. Nº1, de Minería, de 1982, publicado en el Diario

Oficial el 13 de Septiembre de 1982. Posteriormente esta Ley ha sido modificada en

parte de su articulado por leyes dictadas en los años 1986, 1988 y 1990.

La aplicación de la Ley Eléctrica corresponde al Ministerio de Economía,

Fomento y Reconstrucción, por conducto de la Superintendencia de Electricidad y

Combustibles. Este organismo se rige por las disposiciones contenidas en la Ley Nº

18410, publicadas en el Diario Oficial el 22 de Mayo de 1958.

3.3.2 Disposiciones reglamentarías

La legislación eléctrica está apoyada por un conjunto de reglamentos que

detallan materias específicas. Ellos son los siguientes:

· Reglamento de coordinación de la operación de sistemas eléctricos interconectados,

(Decreto Supremo Nº6 de 1985, del Ministerio de Minería, publicado en el Diario

Oficial del 28 de Febrero de 1985).

· Reglamento de Sanciones y Multas, (Decreto Supremo Nº92 de 1984, del Ministerio

de Economía, publicado en el Diario Oficial del 28 de Febrero de 1984).

· Reglamento de Instaladores Eléctricos, (Decreto Supremo Nº92, de 1983, del

ministerio de Economía publicado en el Diario Oficial del 30 de Junio de 1983).

· Reglamento de Explotación, (Decreto Supremo Nº3386 de 1935, del Ministerio del

Interior).

30

· Reglamento de Concesiones, (Decreto Supremo Nº385, de 1934 del Ministerio del

Interior).

· Reglamento de Instalaciones Eléctricas, (Decreto Supremo Nº1288, de 1971, del

Ministerio del Interior).

3.4 Reglamento de Coordinación para Operación en Sistemas

Interconectados

El reglamento de coordinación de 1985 crea los Centros de Despacho

Económico de Carga, (CDEC), elemento fundamental para la operación coordinada del

sector.

3.4.1 Objetivos globales:

Los objetivos básicos considerados para crear el CDEC fueron permitir el

acceso de cualquier generador y compatibilizar la existencia de un ambiente competitivo

a nivel de producción, con una operación segura y económica del sistema.

Esto exige:

· Resguardar las condiciones de seguridad de operación del sistema eléctrico.

· Operar el sistema eléctrico a mínimo costo, esto es importante para:

i. Preservar la eficiencia global del sector.

ii. Mantener la coherencia con el esquema tarifario basado en los costos

marginales de operación de un sistema eléctrico óptimamente dimensionado y

operado.

iii. Garantizar que la coexistencia de diversas empresas generadoras no impida que

la generación eléctrica pueda efectuarse al mínimo costo que prevalecería si

existiera un solo generador operando.

· Crear condiciones de mercado para la comercialización de energía eléctrica por

parte de las empresas generadoras, sin discriminar entre ellas y facilitando el acceso

al sistema de transmisión.

31

Los criterios básicos que definen al CDEC son neutros desde el punto de

vista de la propiedad y del número de empresas generadoras, pudiendo ser éstas

privadas, estatales o mixtas.

El marco legal básico bajo el cual opera el CDEC aparece definido en la Ley

Eléctrica. En ésta se establece la operación coordinada de las instalaciones eléctricas que

operen interconectados entre si, coordinación que pretende alcanzar los tres objetivos

señalados más arriba. Esta coordinación debe efectuarse de acuerdo con las normas que

establece el reglamento de 1985.

La ley establece por otra parte que las transferencias de energía entre

empresas generadoras que operen en sincronismo en un sistema eléctrico, y que resulten

de las normas de coordinación, serán valorizadas de acuerdo a los costos marginales de

corto plazo del sistema eléctrico. Estos costos deben ser calculados por el organismo de

coordinación de la operación o CDEC.

3.4.2 Marco operacional del CDEC

El CDEC consiste básicamente en un conjunto de normas a las cuales deben

ceñirse las empresas generadoras que suministran energía a un sistema interconectado.

Estas normas establecen:

· Criterio de operación del sistema interconectado.

· Criterio para valorizar las transferencias de energía entre empresas generadoras.

· Criterio para valorizar las transferencias de potencia entre empresas generadoras y

para valorizar las reservas que proporcionen seguridad al sistema.

· Coordinación de la mantención de las unidades generadoras.

El CDEC ha sido concebido sobre la base de las siguientes premisas:

· Se ocupa exclusivamente de la operación del sistema existente, sin preocuparse de la

planificación de las obras de generación-transmisión, pero considerando el programa

vigente de incorporación de centrales para fines de planificar la operación.

32

· Conducir la operación del sistema considerando sólo la actividad de generación de

cada empresa, con independencia de las condiciones en que la energía es

comercializada por cada entidad. En este sentido, el CDEC no toma en cuenta los

precios establecidos en contratos entre generadores y clientes terminales.

· Integrar a los generadores al CDEC, bajo alguna de las siguiente modalidades:

» Directamente como Socio.

» Estableciendo un contrato de venta de Potencia y Energía con otro generador

integrado al CDEC. En este caso el CDEC considera al conjunto como una sola

unidad generadora y opera las unidades con prescindencia de las condiciones

comerciales contractuales establecidas entre las partes.

· El CDEC realiza la planificación tanto a mediano como a corto plazo de la

operación del sistema, pero no la explotación en tiempo real. Adicionalmente el

CDEC controla los resultados de operación y contabiliza y valoriza periódicamente

las transferencias de energía y potencia entre generadores, así como los pagos de

éstos al o los propietarios del sistema de transmisión.

· El CDEC considera como primera prioridad la seguridad del servicio y en segunda

prioridad la minimización del costo global de operación.

3.5 Funcionamiento del CDEC

Cada empresa generadora integrante del CDEC debe estar en condiciones de

satisfacer en cada año su demanda de energía en condiciones de hidrología seca, en sus

centrales hidroeléctricas, y considerando su disponibilidad promedio en sus centrales

térmicas, si las tuviera. Con este objeto cada empresa debe entregar al CDEC un balance

de Potencia y Energía Firme, que demuestre que está en condiciones de asegurar las

demandas de sus clientes, con los criterios de seguridad exigidos en el Decreto Nº6/85.

La demanda de energía a considerar corresponde a la suma de todos los

suministros previstos de energía, ya sea para clientes propios o para otros integrantes del

CDEC y las pérdidas de transmisión correspondientes.

33

La transferencia de potencia de punta entre una empresa integrante del

CDEC y el resto es igual a la diferencia entre su demanda de potencia de punta y su

potencia firme. Por demanda máxima de punta se entiende la máxima demanda media

horaria bruta comprometida con sus clientes en las horas de punta del sistema.

Por potencia firme de una empresa integrante se entiende la suma de las

potencias firmes de sus unidades. La potencia firme de una unidad se calcula mediante

un procedimiento que está contenido en el Reglamento de Coordinación de la Operación

de Centrales Generadoras y Líneas de Transporte. Este representa el aporte de potencia

que pueden entregar las centrales generadoras con un alto nivel de seguridad, entre un 95

y 98% de seguridad.

Con los balances anuales de Potencia y Energía Firme, se determina para la

potencia y la energía, los eventuales déficits de las empresas generadoras respecto de sus

contratos de suministro, los cuales dan origen a transferencias de Potencia y Energía

Firme, entre los productores con superávit y los deficitarios. Las transferencias de

Energía Firme se comprometen a través de contratos cuyas cláusulas de precio son

materia de negociación directa entre las empresas contratantes, ya que no está sometidas

a regulación de precio. Respecto a la transferencias de Potencia Firme, están resultan de

los balances y se efectúan al precio de potencia fijada semestralmente por la autoridad.

3.6 Sistema Tarifario

La política de precios en electricidad tiene como objetivo central reflejar en

ello los costos reales de producir, transmitir y distribuir eficientemente los suministros

eléctricos. Para la aplicación de esta política se debe distinguir primero la existencia de

monopolios naturales en el caso de la distribución, en la cual se establecen precios

regulados para aquellas áreas en donde no es posible crear competencia.

A continuación se describe brevemente las principales características del

esquema tarifario.

34

3.6.1 Costos marginales

El sistema de tarificación desarrollado en Chile se basa en la determinación

de los costos marginales de suministro de energía y potencia, calculados para un

programa óptimo de expansión del sistema eléctrico.

Los precios basados en costos marginales son eficientes desde un punto de

vista económico y permiten a las empresas generadoras tomar decentralizadamente

decisiones de operación que tienden a un óptimo global.

El procedimiento para el cálculo de los costos marginales es en términos

generales el siguiente:

1. Se determina el programa óptimo de expansión del sistema eléctrico.

2. Se efectúa un estudio de operación global del sistema que minimice los costos de

operación.

3. Se calculan los costos marginales de corto plazo de energía correspondiente a la

operación óptima del sistema.

En el Anexo B, se reproduce una demostración matemática de como la

tarificación a costo marginal maximiza el bienestar social.

3.6.1.1 Determinación de los costos marginales de energía

El criterio de optimización que aplica el CDEC para operar el sistema

consiste en minimizar el costo global actualizado de operación y falla, preservando la

seguridad de servicio del sistema eléctrico. La existencia de un embalse de regulación

interanual de la importancia del Lago Laja obliga a estudiar la operación con horizontes

de al menos dos años de operación a futuro. Su importancia obedece a que el costo

marginal del sistema en operación es función principalmente del volumen de agua

almacenada en el embalse, como consecuencia de su carácter de regulación interanual

35

que le permite almacenar agua a futuro. Por esta razón se le puede asignar un valor a su

agua embalsada en función de la energía térmica que pueda desplazar a futuro.

Sin embargo en la actualidad también se modela la regulación de otros

embalses de menor tamaño, debido a la consideración de etapas de duración semanal en

los modelos de operación. A estos embalses también se les asocia un valor a su agua y

por lo tanto también son considerados en el proceso de optimización de la operación del

sistema.

Los costos marginales de energía estarán afectados además por los precios de

los combustibles, (petróleo, carbón y gas), demandas, tipo de cambio, etc. En

consecuencia se programará con estos parámetros, aceptados por todos los participantes,

las unidades cuyo costo de operación sea menor o igual al costo de operación del

sistema.

En este punto es donde la pluviometría se constituye en factor muy

importante. Dada su aleatoriedad puede hacer variar los costos marginales

sustancialmente, pues la altura de los embalses es proporcional a la cantidad de lluvia

caída.

3.6.1.2 Costos marginales de suministro de potencia

La legislación asume que el costo marginal de la potencia de punta puede

estimarse sobre la base del costo de desarrollo de las unidades que operan en la punta de

la curva del sistema. Estas unidades son las centrales hidroeléctricas de embalse o las

turbinas a gas, los costos de desarrollo de ampliación de las primeras son en general

parecidos al costo de instalación de las segundas. Para el sistema tarifario en aplicación

se asimiló el costo de desarrollo de potencia de punta al costo de instalación de turbinas

a gas de 50MW.

Dado la concepción marginalista del sistema, las demandas de potencia no

coincidentes con la punta del sistema no quedan afectas al pago de potencia.

36

3.6.2 Precios regulados

Dada la separación que existe entre las actividades de generación-

transmisión y distribución, la regulación de precios a nivel de clientes de empresas

distribuidoras se efectúa en dos etapas: precios generación-transmisión, denominadas

precio de nudo y precios de distribución, valor agregado de distribución. Así el precio a

público resulta de la suma de los dos precios indicados.

3.6.2.1 Precios de nudo

Estos precios son aplicables a los suministros que efectúan las empresas

generadoras a las concesionarias de distribución. Se establecen iguales a los costos

marginales de largo plazo de satisfacer las demandas de potencia de punta y energía, en

cada uno de los puntos o nudos de entrega a redes de distribución.

El precio de nudo de la energía corresponde a un promedio ponderado de los

costos marginales de operación futuros esperados. Los costos marginales se calculan

para el sistema eléctrico de generación y transmisión adaptado a la demanda. Por otra

parte el precio de nudo de potencia corresponde a la inversión marginal óptima necesaria

para abastecer la punta de demanda del sistema, suponiendo que el generador marginal

destinado a abastecer dicha punta provee potencia sin generar energía (sólo interesa el