Desarrollar un conjunto único de estándares -...

117

Transcript of Desarrollar un conjunto único de estándares -...

Desarrollar un conjunto único de estándares

de informes financieros comprensibles,

exigibles y globalmente aceptados de alta

calidad basados en principios claramente

articulados

OBJETIVO DE IASB

El IASB no desarrolla normas para:

• Entidades del sector gubernamental.

• Entidades sin ánimos de lucro.

OBJETIVO DE IASB

Interactuar con el IASB, para

presentar la opinión unificada de

América Latina en relación con sus

proyectos técnicos y hacer conocer

los problemas específicos de la

región relacionados con la adopción,

implementación y aspectos técnicos

de las NIIF y la NIIF para las PYMES.

MISIÓN DEL GLENIF

• Interactuar con el IASB en los aspectos técnicos,

opinando sobre papeles para discusión, borradores

de normas, revisión de las normas existentes y

presentación de propuestas de cambios y/o mejoras

que contemplen las situaciones específicas de la

Región.

• Promover la adopción y/o convergencia con las

normas emitidas por el IASB en las jurisdicciones de

la Región y su aplicación consistente.

OBJETIVOS DEL GLENIF

• Cooperar con gobiernos, reguladores y otras

organizaciones regionales, nacionales e

internacionales para contribuir con la mejora de la

calidad de los estados financieros en la Región;

• Ofrecer propuestas a la agenda del IASB y promover

el alineamiento con la agenda de la Región;

• Actuar en las reuniones técnicas internacionales;

• Interactuar con otros organismos de América Latina

en temas relacionados con las normas contables.

OBJETIVOS DEL GLENIF

Opinando sobre proyectos de nuevas IFRS;

Haciendo de su conocimiento las prácticas

contables en Latinoamérica;

Proponiendo cambios a las IFRS;

Difundiendo las IFRS finales;

Revisando resultados de implementar las IFRS;

Respondiendo cuestionamientos específicos del

IASB;

Promoviendo y coordinando visitas del IASB a Latinoamérica.

INTERACCIÓN DEL GLENIF CON EL IASB

International Forum of Accounting Standard Setters

IFASS

WSS

World Standard Setters del IASB

UNCTAD

United Nations Conference on Trade and Development

ASAF

Accounting Standards Advisory Forum (como miembro)

EEG

Emerging Economies Group

INTERACCIÓN CON GRUPOS DE TRABAJO INTERNACIONALES:

Integran el

GLENIF las

entidades que

emiten las

normas

contables en

Latino

América.

Actualmente

participan en

el GLENIF, 17

países.

¿QUIÉNES INTEGRAN GLENIF?

PRESIDENTE Eduardo Pocetti (Brasil)

VICE-PRESIDENTE Jorge José Gil ( Argentina)

DIRECTOR Felipe Pérez Cervantes (CINIF/México)

DIRECTOR Luis Henry Moya Moreno (Colombia)

DIRECTOR Angel Salazar F. (Perú)

DIRECTOR Winston Fernández B. (Uruguay)

DIRECTOR Franklin Noguera

DIRECTORA (SUPLENTE) Norelly Pinto V. (Venezuela)

DIRECTOR (SUPLENTE) Alejandro Vera Espinosa ( Chile)

DIRECTORIO

Los Grupos Técnicos de Trabajo (GTT) se crean:

• Para responder a las consultas de los documentos publicados

por el IASB.

A través de un procedimiento establecido y con la

participación de representantes de diversos países se evalúan

las consultas efectuadas.

• Para estudiar temas de interés particular de la Región

vinculados con las regulaciones contables o eventos

económicos y hacer llegar al IASB los resultados de tales

estudios.

PORQUÉ SE CREAN LOS GTT?

Grupo Técnico de Trabajo

Tema

GTT 1 Agenda Consultation 2011

GTT2 Investment Entities

GTT 3 Leasing

GTT 4 Government Loans

GTT 5 Revenue from contracts with customers

GTT 6 (Transition Guidance) Proposed amendments to IFRS 10

GTT 7 Annual Improvements

GTT 8 Due Process Handbook

GTT 9 Put Options Written on Non-controlling Interests

GTT 10 Comprehensive Review of the IFRS for SMEs

Grupo Técnico de Trabajo

Tema

GTT 11 Post-implementation review of IFRS 8 Op. Segments

GTT 12 Conceptual Framework

GTT 13 Classification and Measurement of Financial Instruments

GTT 14 Impairment of Financial Assets

GTT 15 Clarification of Acceptable Methods of Depreciation and Amortisation: Proposed amendments to IAS 16 and IAS 38

GTT 16 Annual Improvements to IFRSs 2011-2013 Cycle

GTT 17

1. Equity Method: Share of Other Net Asset Changes. Proposed amendments to IAS 28. 2. Sale or Contribution of Assets between an Investor and its Associate or Joint Venture. Proposed amendments to IFRS 10 and IAS28; 3. Acquisition of an Interest in a Joint Operation. Proposed amendment to IFRS 11.

GTT 18 Recoverable Amount Disclosures for Non-Financial Assets

Grupo Técnico de Trabajo

Tema

GTT 19 Novation of Derivatives and Continuation of Hedge Accounting

GTT 20 Defined Benefit Plans: Employee Contributions - (Proposed amendments to IAS 19)

GTT 21 Regulatory Deferral Accounts

GTT 22 Insurance Contracts

GTT 23 Biological Assets

GTT 24 Discussion Paper: A Review of the Conceptual Framework for Financial Reporting

GTT 25 IFRS for SMEs: Proposed amendments to the International Financial Reporting Standard for Small and Medium-sized Entities

GTT 26 Exposure Draft: Equity Method in Separate Financial Statements (Proposed amendments to IAS 27)

GTT 27 Annual Improvements to IFRSs – 2012 - 2014 Cycle.

Grupo Técnico de Trabajo

Tema

GTT 28 Post- implementation review of IFRS 3 - Business Combinations

GTT 29 Disclosure Initiatives. Proposed amendments to IAS 1

GTT 30 Investment Entities: Applying the Consolidation Exception. Proposed amendments to IFRS 10 and IAS 28

GTT 31 Invitation to comment on the Recognition of Deferred Tax Assets for Unrealised Losses (Amendments to IAS 12)

GTT 32 The Board approved the final report and the comment letter was sent to the IASB on December 18th, 2014

GTT 33 Debido proceso de los GTT del GLENIF

GTT 34 Classification and Measurement of Share-based Payment Transactions (Proposed amendments to IFRS 2)

GTT 36 Questionnaires for Review of the Accounting Standards Advisory Forum

GTT 37 Disclosure Initiative, proposed amendments to IAS 7

Grupo Técnico de Trabajo

Tema

GTT 38 Classification of Liabilities | Proposed amendments to IAS 1

GTT 39 Effective Date of IFRS 15 – Proposed Amendments to IFRS 15

GTT 40 Conceptual Framework for Financial Reporting and Updating References to the Conceptual Framework

GTT 41 Remeasurement on a Plan Amendment, Curtailment or Settlement/Availability of a Refund from a Defined Benefit Plan – Proposed amendments to IAS 19 and IFRIC 14

GTT 42 Trustees’ Review of Structure and Effectiveness: Issues for the Review (the RFV)

GTT 43 Clarifications to the IFRS 15

GTT 44 2015 Agenda Consultation

GTT 45 Effective Date Amendment to IFRS 10 and IAS 28

GTT 46 Uncertainty over Income Tax Treatments

Grupo Técnico de Trabajo

Tema

GTT 47 Foreign Currency Transactions and Advance Consideration

GTT 48 Application of Materiality to Financial Statements

GTT 49 Transfers of Investment Property (Proposed amendment to IAS 40)

GTT 50 Annual Improvements to IFRSs 2014–2016 Cycle

GTT 51 Applying IFRS 9 Financial Instruments with IFRS 4 Insurance Contracts - Proposed amendments to IFRS 4

GTT 52 Trustees’ Review of Structure and Effectiveness: Proposed Amendments to the IFRS Foundation Constitution

GTT 53 ED/1/2016. Definition of a Business and Accounting for Previously Held Interests Proposed amendments to IFRS 3 and IFRS 11

GTT 54 Exposure Draft ED/2017/1 – Annual Improvements to IFRS Standards 2015-2017 Cycle

Grupo Técnico de Trabajo

Tema

GTT 55 Improvements to IFRS 8 operating segments. Proposed amendments to IFRS 8 and IAS 34. ED/2017/2

GTT 56 Disclosure initiative – principles of disclosure

GTT 57 Prepayment Features with Negative Compensation. Proposed amendments to IFRS 9

GTT 58 Post-implementation Review—IFRS 13 Fair Value Measurement

GTT 59 ED/2017/4 Property, Plant and Equipment—Proceeds before Intended Use Proposed amendments to IAS 16

GTT 60 Draft guidance on the IFRS for SMEs Standard published for public comment

GTT 61 ED/2017/5 - Accounting Policies and Accounting Estimates. Proposed Amendments IAS 8

GTT62 ED/2017/6, Definition of Material. Proposed Amendmentes IAS 1 and IAS 8

GTT 63 -Federación de Colegios de Contadores Públicos de Venezuela -Consulta Aplicación de las NIIF

• Creación de un organismo internacional con sede en Uruguay.

• Se han creado 63 GTTs.

• Se han realizado más de 80 reuniones de Directorio desde su

fundación, algunas presenciales (entre 3 y 4 por año) otras no

presenciales.

• Se ha dado respuesta a todos los proyectos de normas

emitidos por el IASB (ED).

• Colaboración con varios países en la adopción de NIIF.

PRINCIPALES LOGROS INSTITUCIONALES OBTENIDOS

• Se ha creado una adecuada comunicación con el IASB. Incluso

el grupo de Trustees de la Fundación IFRS ha visitado América

Latina (México 2014 y Brasil 2017) y se ha reunido con el

Directorio. GLENIF

• Propuso que se reconociera la revaluación de PPE como una

alternativa de valuación para la NIIF para las PYMES.

• También se logró que el IASB incorporara en el marco de NIIF

completas la alternativa de Método de Participación para

estados financieros separados.

PRINCIPALES LOGROS INSTITUCIONALES OBTENIDOS

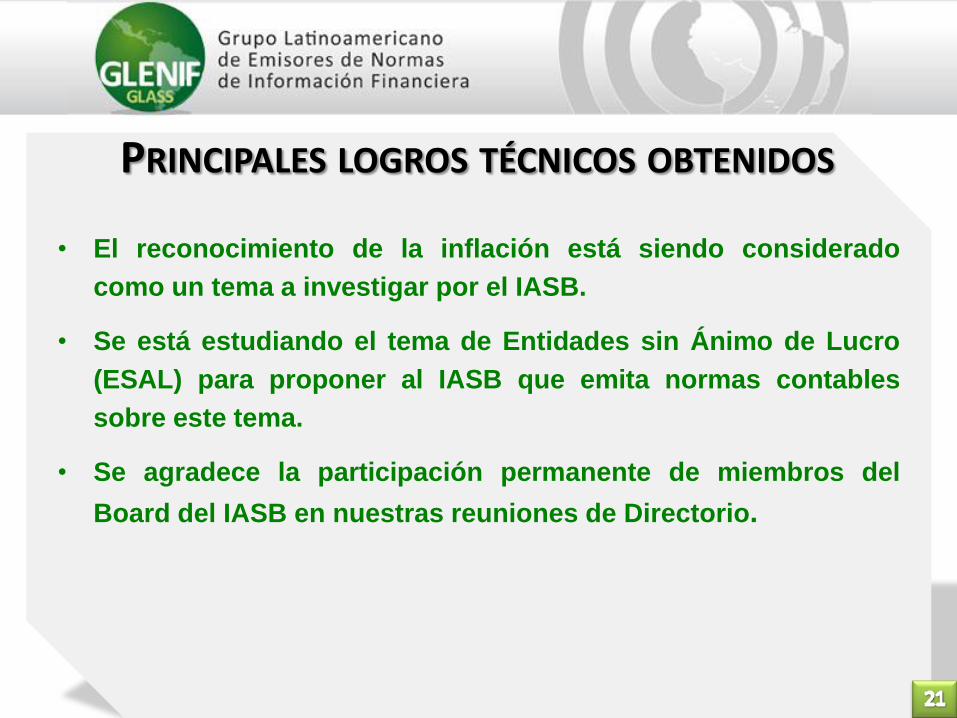

• El reconocimiento de la inflación está siendo considerado

como un tema a investigar por el IASB.

• Se está estudiando el tema de Entidades sin Ánimo de Lucro

(ESAL) para proponer al IASB que emita normas contables

sobre este tema.

• Se agradece la participación permanente de miembros del

Board del IASB en nuestras reuniones de Directorio.

PRINCIPALES LOGROS TÉCNICOS OBTENIDOS

Grupo Latino-Americano de Normatizadores Contábeis

Contador Winston Fernández Licenciado en Administración

CHILE 2018 NIIF 9 – INSTRUMENTOS FINANCIEROS

Se seleccionaron algunos aspectos novedosos de la NIIF 9 para esta presentación teórico – práctica,

básicamente los Modelos de Negocio, comparando cuando es importante, con la anterior NIC 39.

La misma se elaboró sobre materiales propios y de terceros de otros profesionales del GLENIF, entre ellos el Dr. Jorge Gil de

Argentina.

Cr. Lic. Winston Fernández

NIIF 9 COMENTARIO GENERAL

La NIIF 9 cuya vigencia es desde el 01/01/2018 sustituye en las NIIF completas el uso de la NIC 39 en su totalidad.

Es el fruto de varios años y 3 fases de desarrollo, la última versión en el 2014 y pretende basarse en PRINCIPIOS fundados, dentro de la convergencia entre IASB y FASB.

Pero mantiene el marco de definiciones de otras NIC e interpretaciones.

Cr. Lic. Winston Fernández

NIIF 9 COMENTARIO GENERAL

Cr. Lic. Winston Fernández

NIIF 9 – RESUMEN COMPARATIVO

NIIF 9 RESPECTO A NIC 39

Definiciones y alcance Es más amplia

Reconocimiento Incluye partidas no financieras

Clasificación de Activos Financieros AF Usa 3 Modelos, no 4 categorías

Medición posterior de Activos Financieros CA, VR, nuevas contrapartidas

Método del Costo Amortizado Sigue Tasa de Interés Efectiva

Deterioro (pérdidas crediticias esperadas) Concepto más amplio

Clasificación y medición posterior de PF Compromisos de préstamos

Baja instrumentos financieros Similar NIC 39

Instrumentos financieros Derivados Contabilización y revelaciones

Contabilidad de Coberturas Más amplia, adaptada a gestión

Exceptúa aplicación para:

Contratos de Arrendamientos NIC 17

Planes de Beneficios a Empleados NIC 19

Participaciones en Subsidiarias, Asociadas y Negocios Conjuntos NIC 27/28

Pagos Basados en Acciones NIIF 2

Contraprestaciones en una Combinación de Negocios NIIF 3

Contratos de Seguros NIIF 4 (17)

Cr. Lic. Winston Fernández

NIIF 9 RESTRICCIONES

Se aplica a COMPROMISOS DE PRÉSTAMOS que cumplan alguna de las siguientes características:

Que el Ente los designe como PF a VR con contrapartida en Resultados (VRcR);

Que puedan tomarse como Derivados y puedan liquidarse por el neto, en efectivo o con otro IF;

Que representen un compromiso de dar préstamos a una tasa de interés por debajo de la de mercado.

Cr. Lic. Winston Fernández

APLICACIONES NUEVAS

LA DEFINICIÓN DE INSTRUMENTO FINANCIERO SIGUE VIGENTE

Es un contrato que da lugar a un AF en un ente y un PF o

Instrumento de Patrimonio en el otro.

Cr. Lic. Winston Fernández

INSTRUMENTOS FINANCIEROS

Es obligatorio reconocerlos cuando el ente pase a ser parte de las condiciones contractuales del IF.

Al reconocerlos se clasifican (ver modelo de negocio) y se miden.

En este aspecto ya hay diferencias entre el concepto de la NIC 39 de las 4 categorías y el concepto nuevo de Modelo de Negocio

Cr. Lic. Winston Fernández

ACTIVOS Y PASIVOS FINANCIEROS

Las transacciones convencionales serán reconocidas por dos mecanismos (similar a NIC 39)

Fecha de contratación

Fecha de liquidación (entrega del AF o PF)

La Política Contable elegida debe aplicarse consistentemente

para todas las transacciones

Cr. Lic. Winston Fernández

RECONOCIMIENTO INICIAL AF Y PF

Es la fecha en que el ente se compromete a COMPRAR o VENDER un activo.

COMPRA: se reconoce a esa fecha el activo a recibir y el pasivo a pagar

VENTA: La baja del activo que se vende, el reconocimiento de resultados y la cuenta a cobrar en esa fecha.

ATENCION: Los intereses no se devengan sobre el activo y el pasivo hasta la fecha de liquidación.

Cr. Lic. Winston Fernández

FECHA DE CONTRATACIÓN

Es la fecha en que el Activo se entrega a o por la entidad.

Se reconoce el AF cuando se recibe.

Fecha en que se da de baja el AF y se reconoce resultados cuando se entrega.

ATENCION: Los cambios en el VR del AF a recibir en el período se reconocen si la política es clasificarlos a VR (sea con crédito a Resultados u ORI).

Si es a Costo Amortizado se toma el valor a la fecha de liquidación.

Cr. Lic. Winston Fernández

FECHA DE LIQUIDACIÓN

VR (valor razonable) más o menos costos de transacción si no se mide al VR.

VR (sin costos de transacción) para el resto.

¿ Qué pasa si el VR es distinto que el precio de la transacción?

Referencia a NIIF 13:

• Si el VR es nivel 1 o técnicas con variables observables: la diferencia con el VR va a Resultados

• Si no, a VR ajustado al precio de la transacción y la diferencia diferida iría a Resultados.

Cr. Lic. Winston Fernández

MEDICIÓN INICIAL AF o PF

Cr. Lic. Winston Fernández

RESUMEN MEDICIÓN INICIAL AF o PF

POLÍTICA TRATAMIENTO GASTOS

AF

Opción CA: Costo amortizado

Aumentan el valor de la transacción, Afectan la tasa efectiva.

Opción: VR Valor razonable Van a Resultados

PF

CA Disminuyen valor de la transacción. Afectan la tasa efectiva

VR Van a Resultados

Se Basa en

EL MODELO DE NEGOCIOS DEL ENTE y

Las características de LOS FLUJOS DE FONDOS (FF) CONTRACTUALES.

CLASIFICACIÓN ORIGINAL EN 3 MODELOS

CA

VR con crédito a resultados (VRcR)

VR con crédito a ORI (VRcORI)

Cr. Lic. Winston Fernández

CLASIFICACIÓN ACTIVOS FINANCIEROS

REFLEJA CÓMO SE GESTIONAN JUNTOS LOS GRUPOS DE AF

No depende de las intenciones de la Gerencia para un IF individual (como en la NIC 39)

Es un enfoque de clasificación a nivel agregado, no IF a IF

Puedo tener más de un modelo de negocios para los IF

Se evalúa por hechos y no por afirmaciones, considerando:

Cómo se evalúa e informa a la gerencia sobre los AF

Los riesgos que afectan al rendimiento del modelo

Cómo se retribuye a los gestores del negocio

Cr. Lic. Winston Fernández

MODELO DE NEGOCIOS

MODELO 1 AF A COSTO AMORTIZADO

Se usará CA si se cumple que

El AF se mantiene dentro de un modelo de negocio con el objetivo de mantener los mismos para obtener flujos de efectivo contractuales y que a su vez…

Las condiciones contractuales dan lugar, en fechas predeterminadas, a flujos de efectivo que son únicamente pagos del principal ( ej: amortizaciones) e intereses sobre el importe pendiente del principal

Cr. Lic. Winston Fernández

MODELO 1 EVALUACIÓN CA

Para determinar si los FF se van a obtener en base a los FF contractuales debe evaluarse la experiencia pasada: frecuencia, valor y calendario de las ventas, razones y expectativas sobre el futuro

Pueden ocurrir algunas ventas menores y no necesariamente mantener todos los AF al vencimiento.

También se cumple si las ventas de AF se dieron por incremento del riesgo crediticio de los activos

Otras razones de venta pueden ser congruentes con el modelo: ventas no comunes, insignificantes o cercanas al vencimiento

Cr. Lic. Winston Fernández

EJEMPLO MODELO 1 FF CONTRACTUALES

Cr. Lic. Winston Fernández

DESCRIPCIÓN ANÁLISIS

Una entidad prevé una salida de efectivo en 5 años para financiar desembolsos de capital e invierte el exceso de efectivo en AF a corto plazo. Cuando las inversiones vencen la entidad reinvierte el efectivo en nuevos AF a corto plazo. La entidad mantiene esa estrategia hasta que se necesitan los fondos, en cuyo momento utiliza los recursos procedentes de los AF que vencen para financiar el desembolso de capital. Solo ventas insignificantes en valor tiene lugar antes del vencimiento (a menos que exista un incremento del riesgo crediticio)

El objetivo de este modelo de negocio alternativo es mantener los AF para obtener los flujos de fondos contractuales.

MODELO 2 AF A VALOR RAZONABLE

Todo AF debe medirse a VR a menos que se mida al CA por sus condiciones.

En este modelo 2 los cambios de VR van a Resultados, salvo la opción para instrumentos de patrimonio Se usa cuando el modelo de negocios implica mantener los AF

para obtener FF contractuales o por su venta (si las circunstancias lo hacen conveniente).

Cr. Lic. Winston Fernández

MODELO 2 : OPCIÓN AF A VALOR RAZONABLE

SOLO PARA INSTRUMENTOS DE PATRIMONIO, con la condición que no sean mantenidos para negociar

La empresa en el reconocimiento iniclal PUEDE optar –en forma

irrevocable- por reconocer los cambios posteriores de VR con contrapartida en ORI.

Los dividendos de esta inversión se reconocerán en los Resultados.

Cr. Lic. Winston Fernández

Se usa cuando el Modelo de Negocios implica

Mantener los AF para obtener FF contractuales o por su venta (si las circunstancias lo hacen conveniente)

MODELO 3 AF a VRcORI

Cr. Lic. Winston Fernández

EJEMPLO MODELO 2 y 3 FF CONTRACTUALES + VENTA

DESCRIPCIÓN ANÁLISIS

Una entidad prevé desembolsos de capital para dentro de pocos años. Invierte el exceso de efectivo en AF a corto y largo plazo, de forma de financiar el desembolso cuando surja la necesidad. Muchos de los AF tienen vidas contractuales que exceden el período de inversión previsto de la entidad. Si surge una oportunidad, venderá AF para reinvertir el efectivo en AF con mayor rentabilidad. Los gestores responsables de la cartera son remunerados sobre la base de la rentabilidad global de la cartera

El objetivo del negocio es lograr la obtención de FF contractuales y la venta de AF. La entidad toma decisiones como negocio en marcha obteniendo FF contractuales o la venta de AF hasta que surja la necesidad del efectivo invertido

Cr. Lic. Winston Fernández

ES UNA EXCEPCIÓN

Se puede designar un AF a VRcR si se elimina o reduce significativamente la “asimetría contable”

Ver ejemplo

MODELOS 1 y 3 OPCIÓN VRcR

Cr. Lic. Winston Fernández

Un AF se hubiera clasificado al VRcR, mientras que un PF relacionado se hubiese medido al CA.

¿Es una asimetría contable y puede justificar tomar la opción de VR con crédito a Resultados?

Respuesta: SI, de otro modo se puede crear una incoherencia en la medición o el reconocimiento . En estas circunstancias se puede concluir que los EEFF podrían suministrar una información mas relevante y coherente si tanto el activo como el pasivo se midiesen al VRcR

EJEMPLO OPCIÓN VRcR

Cr. Lic. Winston Fernández

RESUMEN CLASIFICACIÓN AF

TIPO DE AF MEDICIÓN DIFERENCIA POSTERIOR

Modelo 1 CA Resultados

Modelo 1 opción VRcR VR Resultados

Modelo 2 VR Resultados

Modelo 2 Opción AF Instrumentos de patrimonio

VR ORI

Modelo 3 VR ORI

Modelo 3 opción VRcR VR Resultados

Cr. Lic. Winston Fernández

A su VR o CA según corresponda

Si es a CA, evaluar DETERIORO

Otros aspectos:

Contabilidad de coberturas

Se aplicará a los AF que se designen como partida cubierta

MEDICIÓN AL CIERRE AF

Cr. Lic. Winston Fernández

También conocida como TIR (tasa interna de retorno), es la tasa que iguala los flujos estimados con el importe neto en libros del AF o PF.

Los FF deben estimarse considerando todas las condiciones contractuales del IF pero no las pérdidas crediticias futuras (concepto nuevo de la NIIF 9)

TASA DE INTERES EFECTIVA

Cr. Lic. Winston Fernández

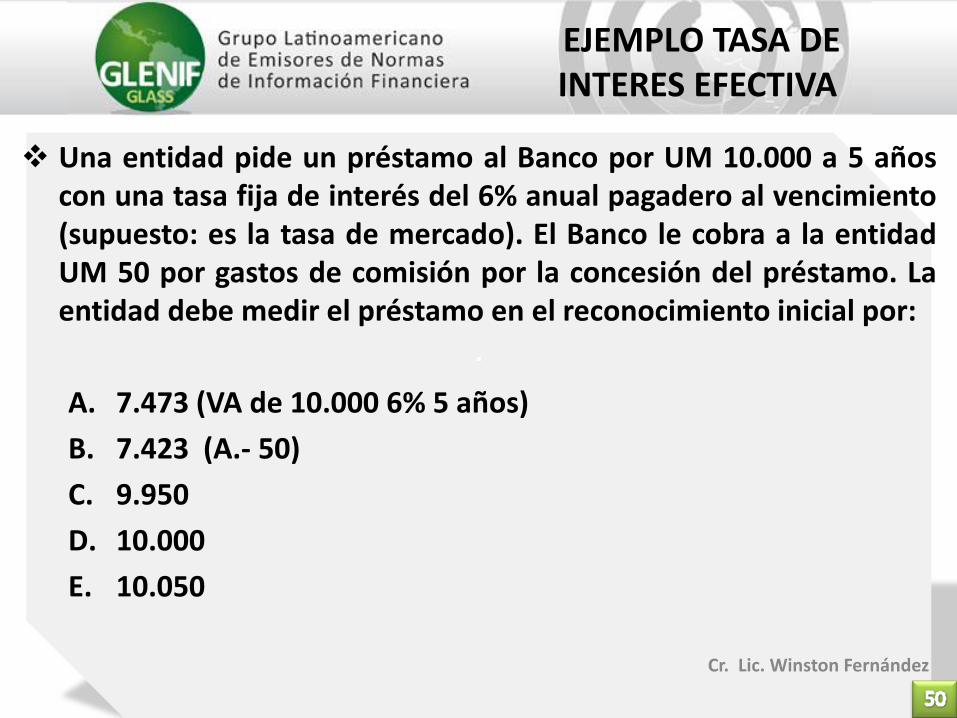

Una entidad pide un préstamo al Banco por UM 10.000 a 5 años con una tasa fija de interés del 6% anual pagadero al vencimiento (supuesto: es la tasa de mercado). El Banco le cobra a la entidad UM 50 por gastos de comisión por la concesión del préstamo. La entidad debe medir el préstamo en el reconocimiento inicial por:

A. 7.473 (VA de 10.000 6% 5 años)

B. 7.423 (A.- 50)

C. 9.950

D. 10.000

E. 10.050

EJEMPLO TASA DE INTERES EFECTIVA

Cr. Lic. Winston Fernández

SOLUCIÓN: C. 9.950

FUNDAMENTO: EL préstamo será contabilizado a costo amortizado. La comisión se deduce del préstamo, y consecuentemente afecta la tasa de interés efectiva.

EJEMPLO TASA DE INTERES EFECTIVA

PERIODO FF

0 9.950

1 -600

2 -600

3 -600

4 -600

5 -10.600

TIR (0:5) = 6.11908%

EJEMPLO TASA DE INTERES EFECTIVA

Cr. Lic. Winston Fernández

AÑOS VALORES FF

INTERESES EFECTIVOS

EFECTIVO PAGADO

OBLIGACIÓN FINAL DEL PRESTAMO

1 9950 609 600 9959

2 9959 609 600 9968

3 9968 610 600 9978

4 9978 611 600 9989

5 9989 611 10600 0

DIFERENCIAS DE VALOR AF y PF

Cr. Lic. Winston Fernández

AF ó PF a VR (que no sean coberturas)

RESULTADOS. •Excepto: Inversión en patrimonio si se decide presentar los resultados en ORI. • O bien PF a VRcR contra ORI • O AF a VRcORI

AF a Costo Amortizado CA RESULTADOS por baja, por deterioro, por reclasificación, por devengamiento

AF y PF que son partidas cubiertas

RESULTADOS según contabilidad de coberturas

RECLASIFICACIONES

Cr. Lic. Winston Fernández

Se requiere reclasificar cuando existe un cambio del modelo de negocios.

ACTIVOS FINANCIEROS Sólo se hará si cambia su Modelo de Negocios para la gestión

del AF. La reclasificación es prospectiva, con las siguientes reglas: Si paso de CA a VR = Diferencia a Resultados De VR a CA = VR es su costo

PASIVOS FINANCIEROS: No se reclasifican

EJEMPLO AF a VRcORI

EJERCICIO : Instrumentos de Deuda medidos al VRcORI

Se compra un instrumento de deuda con un VR de 1.000 al 15/12/2017 y se mide por VRcORI

El instrumento, a 10 años de plazo, tiene una TEI del 5% anual (TIR 5%)

En el reconocimiento inicial el ente determina que el Activo no es originado o comprado con deterioro crediticio

El 31/12/2017 (fecha de presentación) el VR del IF ha disminuido a 950 como consecuencia de cambios en las tasa de interés del mercado. La Entidad evalúa que no ha habido un incremento significativo en el riesgo crediticio desde el reconocimiento inicial y que las PCE deben medirse a un importe igual as las PCE para 12 meses, que ascienden a 30.

El 1/01/2018 la entidad vende el instrumento de deuda por 950, que es su VR.

Cr. Lic. Winston Fernández

EJEMPLO AF a VRcORI

Cr. Lic. Winston Fernández

CUENTAS DEBE HABER

15/12/2017

AF – VRcORI 1.000

Efectivo 1.000

31/12/2017

Pérdida por Deterioro AF 30

ORI 20

AF – VRcORI 50

01/01/2018

Efectivo 950

Pérdida AF 20

ORI 20

AF – VRcORI 950

GRACIAS POR SU ATENCIÓN

Contador Licenciado Winston Fernández

Aplicación de la Norma Internacional de Información

Financiera – IFRS 15

Marzo de 2018

C.P. Luis Henry Moya M. C.P.C. Ángel Salazar Frisancho

• El principio base es:

“Reconocer los ingresos para reflejar la transferencia de bienes y

servicios contratados por clientes, por un valor que represente la

contraprestación a la cual la entidad espera tener derecho a cambio de

dichos bienes y servicios.”

Reconocer el ingreso cuando

la entidad satisface una obligación de desempeño

Identificar el contrato con

clientes.

Determinar el precio de la transacción.

Identificar las obligaciones de desempeño en el contrato

Asignar el precio de la

transacción a obligaciones de

desempeño

ETAPAS DE APLICACIÓN DE LA NIIF 15

Determinar cuándo se

cumple c/ obligación de

desempeño 1

2

3

4

5

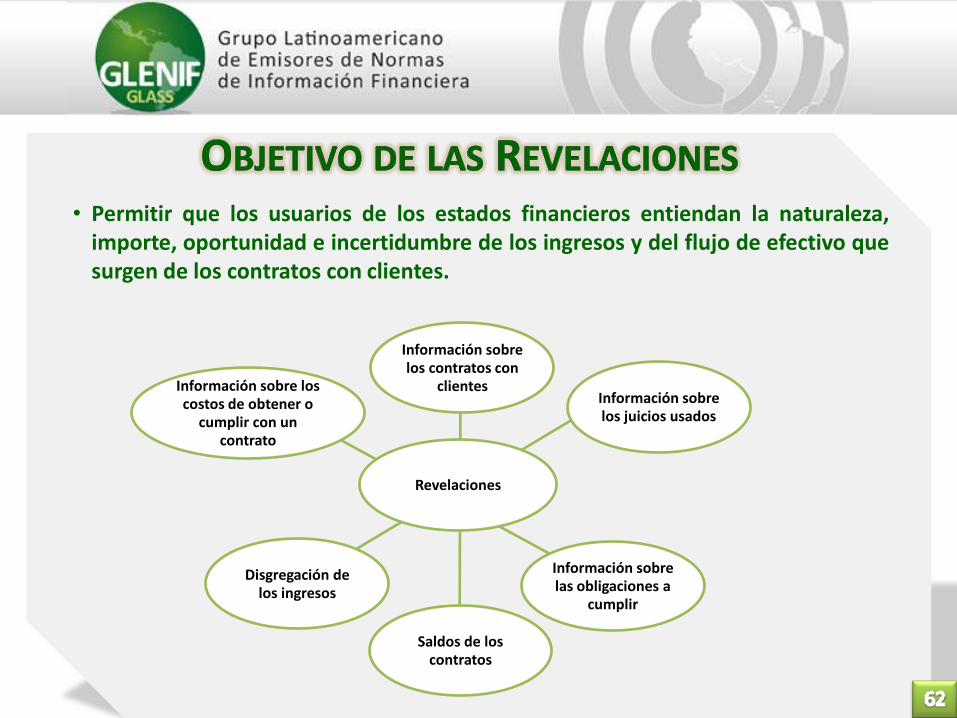

• Permitir que los usuarios de los estados financieros entiendan la naturaleza, importe, oportunidad e incertidumbre de los ingresos y del flujo de efectivo que surgen de los contratos con clientes.

Saldos de los contratos

Información sobre los juicios usados

Información sobre los contratos con

clientes

Información sobre las obligaciones a

cumplir

Disgregación de los ingresos

Revelaciones

Información sobre los costos de obtener o

cumplir con un contrato

Reconocimiento del ingreso en un punto del tiempo o a lo largo del tiempo

Disgregación de los contratos

Asignación del ingreso total a los componentes disgregados

Ingresos inciertos o contingentes

Requerimientos de revelación más amplios

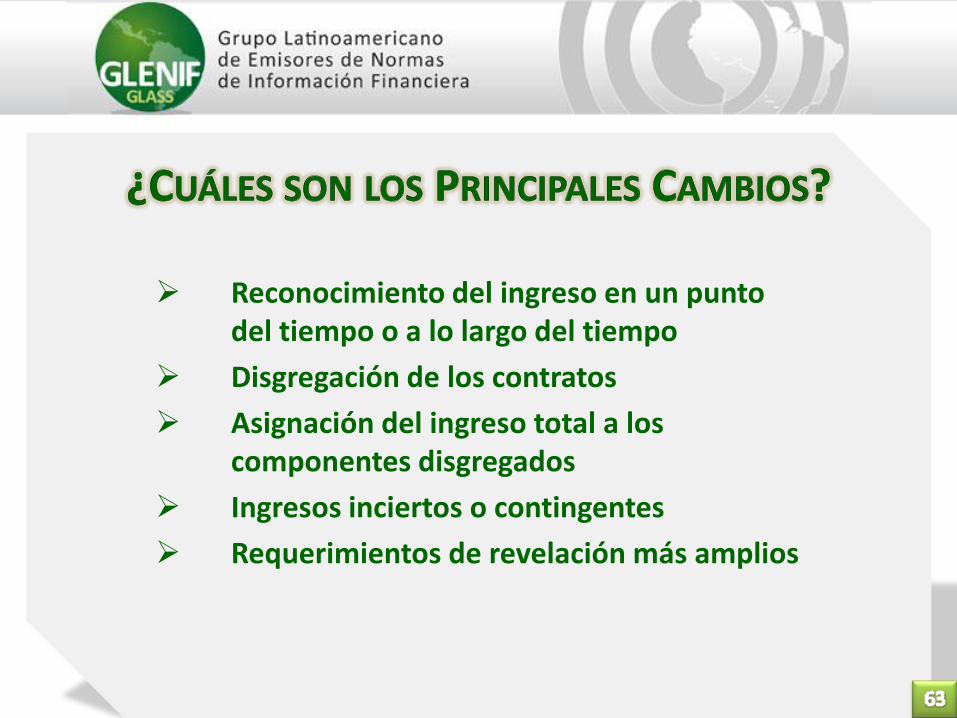

¿Cambios importantes de la oportunidad o importe de los

ingresos reconocidos? Revisar: restricciones de

préstamos, bonos basados en utilidades, etc.

¿Necesidad de revisar los detalles de las políticas actuales en vista del aumento importante del detalle en la orientación para

reconocer ingresos?

Sistemas de información Información financiera y enlaces

con los reportes internos

Repercusiones fiscales

Fecha Efectiva • Efectiva para los periodos anuales que inicien en

o después del 1 de enero de 2018

Transición

Opción:

• Retrospectiva (con algunas soluciones prácticas), a todos los periodos presentados, o

• Retrospectiva con el efecto acumulado reconocido al inicio del primer año de aplicación (sin reformulación de periodos anteriores)

Retrospectiva

Reformular la información de ejercicios anteriores que se presenten de forma

comparativa, conforme a la norma de Cambios Contables

Ajustando saldos iniciales

Ajustar los saldos iniciales del ejercicio en el que esta norma entre en vigor

Si fuera impráctico*

(*) En la norma internacional son dos opciones

La manera de registrar los ingresos podría cambiar en función del momento en que se satisfagan las obligaciones de desempeño

Sistemas

La aprobación, seguimiento y cumplimiento de un contrato tendrá que ser más cuidadoso

Controles y procesos

La celebración de contratos se podría ver influenciada por ciertos indicadores de la empresa relacionados con el momento en que reconoce sus ingresos

Forma de hacer negocios

Las auditorías tendrán que llevarse a cabo mediante una revisión más detallada y un mayor entendimiento del negocio

Auditorías

Los bonos dependen en ocasiones de los ingresos alcanzados; los cambios en el momento de reconocimiento de ingresos podrían impactar las metas logradas

Compensaciones

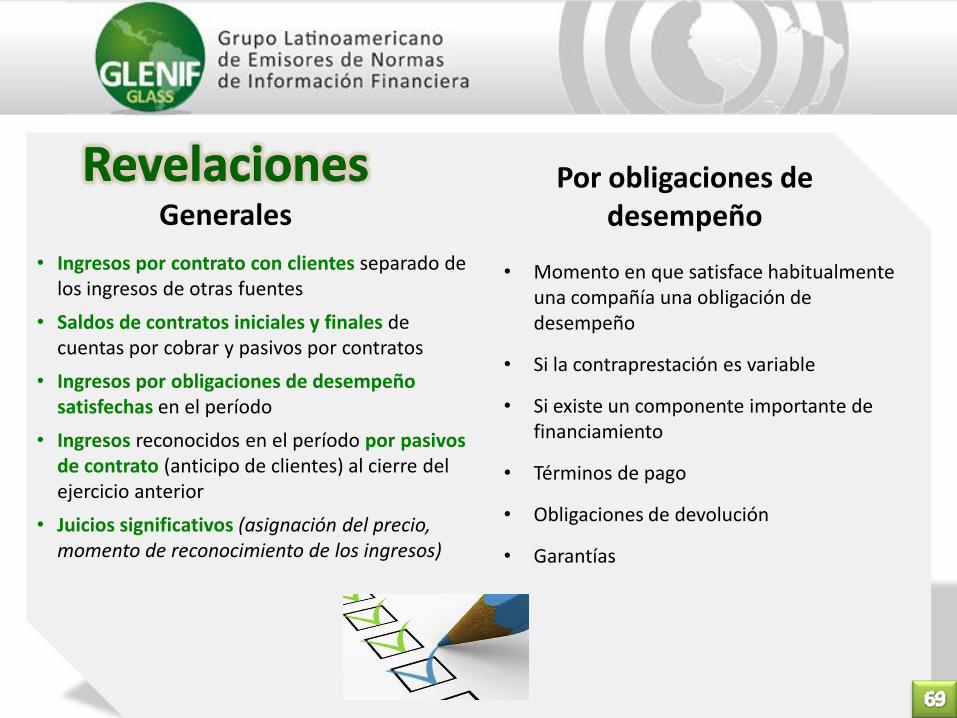

• Momento en que satisface habitualmente una compañía una obligación de desempeño

• Si la contraprestación es variable

• Si existe un componente importante de financiamiento

• Términos de pago

• Obligaciones de devolución

• Garantías

Por obligaciones de desempeño

• Ingresos por contrato con clientes separado de los ingresos de otras fuentes

• Saldos de contratos iniciales y finales de cuentas por cobrar y pasivos por contratos

• Ingresos por obligaciones de desempeño satisfechas en el período

• Ingresos reconocidos en el período por pasivos de contrato (anticipo de clientes) al cierre del ejercicio anterior

• Juicios significativos (asignación del precio, momento de reconocimiento de los ingresos)

Generales

31/12/2015 01/01/2018 31/12/2017

Emisión Aplicación Obligatoria

NIIF 15

Última Aplicación NIC

18

Preparación para la aplicación

Planeación Análisis de impactos

en:

► Procesos

► Tecnología

► Financiero

(Ganancias

Acumuladas)

► Jurídico

Sensibilización

Diagnóstico Análisis de

Contratos

Identificación de

Obligaciones de

Desempeño

Cronograma

Aplicación

EJERCICIO DE APLICACIÓN N° 1.

Venta de Bienes y Prestación de Servicios

La Compañía Alfa S. A., realiza venta de bienes (cemento), y además realiza la

asesoría técnica y el alquiler de formaletas a sus clientes, los servicios y las ventas

son prestados de forma separada.

Obligación de desempeño N° 3

Obligación de desempeño N° 1

Obligación de desempeño N° 2

La Compañía Alfa S. A., realiza venta de bienes (cemento), tiene firmados 50 contratos cada uno por valor de $15.000, la políticas del negocio, es recibir la devolución de la mercancía en su totalidad durante 45 días. El costo total de la venta es de $550.000. El porcentaje de devolución estadísticamente se ha fijado en el 4,5%.

COMPROBANTE DE CONTABILIDAD

Cuentas DÉBITO CREDITO

Ingresos de actividades ordinarias

Total 750.000 750.000

716.250

Bancos 750.000

Pasivo por devolución 33.750

El costo proporcional de la devolución es de $ 24.750, se reconocerá un activo equivalente al 4,5% por devoluciones en la venta. Para estimar la contraprestación variable a la que tendrá derecho la entidad, ésta decide utilizar el método del valor esperado [véase el párrafo 53(a) de la NIIF 15] porque es el método que la entidad espera que prediga mejor el importe de la contraprestación a la que tendrá derecho.

COMPROBANTE DE CONTABILIDAD

Cuentas DÉBITO CREDITO

Productos a recuperar

Total 550.000 550.000

24.750

Costo de Ventas 525.250

Inventarios 550.000

EJERCICIO DE APLICACIÓN N° 2.

Prestación de Servicios

La Compañía Expedition S. A. ofrece un paquete de vacaciones que incluye 7 días y 6 noches de estadía, desayuno incluido, cuatro unidades de juego en un casino y un entretenimiento en la última noche. La Compañía de Expedición, ha determinado que el paquete de vacaciones incluye bienes y servicios distintos y por consiguiente ha determinado que hay cuatro obligaciones de desempeño. El precio contenido en el contrato es de 9,500 U.M y la Compañía espera recibir dicho valor por el paquete de vacaciones. Por tanto, este es el precio de la transacción.

Los precios de venta independientes de esos bienes y servicios son directamente observables:

UM 2,273 por las unidades de juego

UM 5,682 por las seis noches de estadía

Obligación de desempeño N° 3

Obligación de desempeño N° 2

Obligación de desempeño N° 1

UM 1.136 por las comidas

UM 909 por el entretenimiento

Obligación de desempeño N° 4

La Compañía por lo tanto asigna el precio total de la transacción a los bienes y servicios distintos con base en sus precios independientes. Por tanto, el precio de la transacción es asignado tal y como sigue: 1. Seis noches de estadía – (5,682/10,000*9,500) = UM 5,398

2. Comidas – (1.136/10,000*9,500) = UM 1,079

3. Unidades de juego – (2,273/10,000*9,500) = UM 2,159

4. Entretenimiento – (909/10,000*9,500) = UM 864

UM 9,500

C.P. Luis Henry Moya M. C.P.C. Ángel Salazar Frisancho

Grupo Latino-Americano de Normatizadores Contábeis

AJUSTES POR INFLACIÓN LA VISIÓN DEL GLENIF

28 de marzo de 2018

C.P.C. Felipe Pérez Cervantes

La inflación es un fenómeno

económico que afecta a la información

financiera que se presenta en los

estados financieros de las entidades.

INFLACIÓN: FENÓMENO ECONÓMICO

ESCENARIOS PROBABLES ANTE LA INFLACIÓN

• Surgen utilidades o pérdidas no reconocidas por la

exposición de partidas monetarias a la inflación.

• Es imposible determinar las cantidades que

corresponden al mantenimiento de capital.

• Pueden ocurrir que al decretar dividendos con base en

información no actualizada, se distribuyan dividendos

inexistentes, descapitalizando a las empresas.

• Se distorsiona la presentación de ingresos, costos y

gastos debido a la inapropiada comparación de partidas

en moneda con diferente poder adquisitivo.

PRINCIPALES IMPACTOS DE NO RECONOCER LOS EFECTOS DE LA INFLACIÓN EN LOS ESTADOS FINANCIEROS

“En una economía hiperinflacionaria la información

sobre los resultados de las operaciones y la situación

financiera en la moneda local sin reexpresar no es

útil”.

“La moneda pierde poder de compra a tal ritmo que

resulta equívoca cualquier comparación entre las

cifras procedentes de transacciones y otros

acontecimientos ocurridos en diferentes momentos del

tiempo, incluso dentro de un mismo periodo contable”.

EL IASB ESTABECE EN LA NIC 29 :

• Población conserva su riqueza en activos no

monetarios o en moneda extranjera.

• Los precios se consideran en moneda extranjera.

• Compras y ventas a crédito establecen precios que

consideran el aplazamiento del pago.

• Tasas de interés, salarios y precios se ligan a la

evolución del índice de precios.

• Tasa acumulable de inflación en 3 años se aproxima

o sobrepasa el 100%.

NIC 29: HAY HIPERINFLACIÓN CUANDO:

Los estados financieros de una entidad cuya

moneda funcional es la moneda de una

economía hiperinflacionaria deben ser

reexpresados en términos de la unidad de

medida al final del periodo de informe de los

estados financieros.

EL IASB ESTABLECE QUE:

Considera que mucho antes de llegar a

la hiperinflación deben reconocerse

los efectos de la inflación en los

estados financieros.

EL GLENIF:

“Levels of inflation that existed globally in the past are no longer prevalent”

“Currently the issue affects limited

jurisdictions”

EN OPINIÓN DEL IASB

Porcentaje de Inflación Número % del total

0% - 26% 110 68,32% 68,32%

26% - 35% 22 13,66% 81,99%

35% - 50% 17 10,56% 92,55%

50% - 100% 8 4,97% 97,52%

Más del 100% 4 2,48% 100,00%

Total 161 100,00% 157 Malawi 92,07%

158 Irán, República Islámica del 113,95%

159 Sudán 144,45%

160 Venezuela 176,13%

161 Belarús 188,65%

Propuesta reducción del 100%

LA INFLACIÓN EN 2014 EN 161 PAÍSES

Continente Alta

Inflación Hiperinflación

África 19 1

Asia 15 1

Europa 7 1

Latinoamérica 4 1

Caribe 2 --

Totales 47 4

INFLACIÓN POR CONTINENTES

Al reconocer la inflación sus principales efectos en el estado de situación financiera son:

Aumento en los activos no monetarios como resultado de su reexpresión utilizando un índice general de precios de la fecha de adquisición a la fecha del período que se informa en los estados financieros.

Aumento en el capital pagado como resultado de su reexpresión utilizando un índice general de precios de la fecha de la aportación a la fecha del período que se informa en los estados financieros.

INDICADORES FINANCIEROS

Los principales efectos en el estado de resultado integral al reconocer los efectos de la inflación son una reducción de utilidades y un aumento en pérdidas debido a:

Aumento del costo de ventas de inventarios.

Aumento en el costo por depreciación y amortización.

Reconocimiento de la ganancia o pérdida por posición monetaria.

INDICADORES FINANCIEROS

CASOS DE LA VIDA REAL EN UN PAÍS CON ALTA INFLACIÓN SIN LLEGAR A HIPERINFLACIÓN

• Aplicando la NIC 29 a las compañías que cotizan en la

Bolsa de Valores de un país con alta inflación se

muestran los siguientes resultados:

• Si se aplican los efectos de la inflación:

Compañía Utilidad del año Utilidad por acción

1 2,987 6.32

2 105 0.13

Compañía (Pérdida) del año (Pérdida) por acción

1 (425) (0.84)

2 (376) (0.13)

Revelación de la información reexpresada:

Países con alta inflación han usado esta propuesta pero los resultados han sido poco satisfactorios.

La mayoría de los usuarios encuentran confuso presentar los resultados diferentes: Uno en los estados financieros sin reexpresión y otro en las revelaciones. Es difícil entender las diferencias entre ellos.

La sola revelación en los estados financieros que algunos países intentaron ha sido discontinuada y prohibida debido a la confusa y engañosa información que se proporcionaba a los usuarios.

No recomendamos este método.

POSIBLES SOLUCIONES: REVELACIONES

Reconocer en los estados financieros los efectos de la inflación

El objetivo aquí es valuar todas las cifras de los estados financieros en moneda con el mismo poder adquisitivo (la que corresponda a la fecha de cierre del último periodo presentado en los estados financieros).

Este permite el reconocimiento de cantidades para el mantenimiento del capital y elimina distorsiones en los estados financieros, especialmente en el estado de resultados.

Países con alta inflación pero sin llegar a la hiperinflación, han utilizado este método con resultados muy satisfactorio.

Recomendamos este método

POSIBLES SOLUCIONES: RECONOCER EFECTOS

Si los efectos de alta inflación no son reconocidos creemos que los estados financieros se distorsionan y que los estados financieros son engañosos.

Basado en nuestra experiencia, recomendamos que el reconocimiento de los efectos de la inflación se haga cuando la inflación acumulada en tres años exceda el 26% (aproximadamente 8% por año).

Proponemos que la NIC 29 reemplace la referencia a la inflación acumulable en tres años del 100% por la cifra de 26%.

NIVEL DE INFLACIÓN PROPUESTO

Inflacionario Cuando los niveles de inflación provocan que la moneda

local se deprecie significativamente en relación con su poder adquisitivo y no puede seguirse considerando como referente para liquidar transacciones económicas ocurridas en el pasado.

Además, el impacto de dicha inflación incide en el corto plazo en los indicadores económicos tales como tipo de cambio, tasa de interés, salarios y precios.

Cuando la tasa de inflación acumulada en tres años excede 26% la reexpresión de los estados financieros debe requerirse.

ENTORNOS

NO Inflacionario

Cuando la inflación es poco importante y se considera controlada en el país, por lo que dicha inflación no tiene incidencia en los principales indicadores económicos del país.

Cuando la tasa de inflación acumulada en tres años es inferior al 26% no debe requerirse la reexpresión de los estados financieros.

ENTORNOS

• El IASB lo tenía como proyecto inactivo.

• Gracias a la insistencia del GLENIF, se

ha incluido como un proyecto activo

que se atenderá a mediano plazo.

RECONOCIMIENTOS DE LOS EFECTOS DE LA INFLACIÓN

• Que el IASB revise la NIC 29,

Información financiera en economías

hiperinflacionarias, para incluir el

requerimiento de reconocer los efectos

de la inflación y no esperar hasta que

se llegue a la hiperinflación.

LA PROPUESTA DEL GLENIF ES:

CUESTIONARIO

Economías inflacionarias (Cuestionario)

Desde hace varios años, en algunas partes del mundo, especialmente en las que la inflación es media o alta, se ha manifestado la inquietud respecto de que los estados financieros que no reconocen los efectos de la inflación están distorsionados.

Se ha comentado la inquietud anterior en reuniones de organismos contables internacionales, incluyendo el IASB, el ASAF, el IFASS y el GLENIF.

La pregunta a resolver es si el alcance de la NIC 29, Información Financiera en Economías Hiperinflacionarias, debería ampliarse para requerir el reconocimiento de los efectos de la alta inflación en los estados financieros de las entidades y no esperar hasta que haya hiperinflación, tal como se establece al día de hoy la NIC 29. El programa de investigación del IASB incluye un posible proyecto futuro para evaluar si dicha ampliación del alcance sería factible. Ese proyecto no consideraría la modificación de otros requerimientos de la NIC 29.

Los organismos emisores de normas contables de Argentina y México han iniciado una investigación para conocer el estatus actual de la contabilidad inflacionaria en distintas regiones del mundo y, sobre todo, para conocer las necesidades de los usuarios de la información financiera de entidades que operan en entornos inflacionarios. Las respuestas recibidas proporcionarán evidencia al IASB respecto de la necesidad de ampliar el alcance de la NIC 29.

Agradeceremos mucho sus respuestas a este cuestionario.

País/Jurisdicción: _____________________________________________________________________

Nombre de la organización llenando el cuestionario ________________________________________

Detalles del contacto:

Persona _____________________________________________________________________________

Correo electrónico _____________________________________________________________________

1. En su país, ¿ha sido superior al 3% la tasa de inflación anual promedio en los últimos 10 años?

En caso afirmativo, ¿en qué rango se ubica el promedio anual para dicho período?

a. + de 3% y hasta 5%

b. + de 5% y hasta 8%

c. + de 8% y hasta 15%

d. + de 15% y hasta 26%

e. + de 26%

Favor de proporcionar las tasas de inflación más alta y más baja en el periodo de 10 años.

CUESTIONARIO

2. La inflación produce pérdida del poder adquisitivo de la moneda provocando que la información

financiera se distorsione al estar basada en una moneda que a lo largo del tiempo ha tenido

diferente poder adquisitivo. Por lo anterior, es necesario hacer ajustes para lograr que todas las

partidas estén expresadas en un mismo poder adquisitivo dentro de los estados financieros.

Los usuarios de su país, en general, ¿son conscientes del impacto que la inflación produce sobre la

información financiera, especialmente en entornos de media y alta inflación?

Sí __

No __

Comentarios _____________________________________________________________________

________________________________________________________________________________

________________________________________________________________________________

CUESTIONARIO

3. El impacto que tiene la inflación en la información financiera presentada en la moneda de un

entorno económico con inflación media o alta no es lo mismo para todas las entidades porque

dicho impacto depende tanto del nivel de la inflación como de la estructura financiera de la

entidad. Los usuarios de su país, en general, ¿son conscientes de esta situación?

Sí __

No __

Comentarios _____________________________________________________________________

________________________________________________________________________________

________________________________________________________________________________

CUESTIONARIO

4. Dado que inflación es un costo, la información financiera medida en una moneda con media o alta

inflación puede mostrar ganancias nominales superiores a las reales; es decir, las que incluyen los

efectos de la inflación. Por ejemplo:

Supongamos una entidad que al 1/1/20X6 tenía:

Efectivo 1,000 um y

Capital 1,000 um.

Durante el ejercicio hubo un 10% de inflación (pérdida del poder adquisitivo). Adicionalmente, generó resultados en el período por un valor de 40 (ingresos menos gastos).

Al cierre 31/12/20X6 tenía:

Efectivo 1,040 um

Capital 1,000 um

Utilidad 40 um

Para mantener el capital en términos monetarios (no perder poder adquisitivo), la entidad debería contar con un capital al cierre de 1,000 um + 10% de inflación, es decir 1,100 um.

CUESTIONARIO

Sin embargo, como tiene sólo 1,040um de capital, ha perdido 60um (1,040um vs. 1,100um). Es decir, en la información financiera nominal la entidad hubiera mostrado un resultado positivo de 40um, y en la información financiera ajustada por la pérdida por inflación, la entidad registraría una pérdida de 60um.

En el primer caso, podría distribuir dividendos por 40um provocando descapitalización de la entidad; en el segundo caso (ajustado por inflación) se aprecia que no hay base para decreto de dividendos.

En su país, ¿los usuarios de la información financiera son conscientes de esta debilidad en la información financiera que no refleja el impacto de la inflación?

Sí __

No __

Comentarios _____________________________________________________________________

________________________________________________________________________________

________________________________________________________________________________

CUESTIONARIO

5. En caso que en alguna respuesta a las tres preguntas anteriores haya sido afirmativa, ¿los

usuarios de la información financiera utilizan alguna técnica diferente a las habituales, para el

análisis de los resultados obtenidos en contextos de media o alta inflación?

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

6. En caso de que la respuesta a la pregunta anterior fuera afirmativa, por favor indique en términos

generales cuáles son los métodos y/o procedimientos que se utilizan para el análisis de estados

financieros.

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

CUESTIONARIO

7. Si las respuestas a las preguntas 2 a 4 fueron negativas, favor de indicar a qué atribuye usted la

falta de conciencia sobre las distorsiones comentadas a la información financiera:

a) Falta de conocimientos sobre el tema.

b) Falta de experiencia en la re-expresión de información financiera para reflejar los efectos de

la inflación.

c) Uso de modelos de análisis que no captan las distorsiones en los estados financieros

provocadas por la inflación.

d) Otras causas (por favor describir) _______________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

CUESTIONARIO

8. En el Apéndice 1 se muestra información financiera resumida de tres entidades listadas, seleccionadas en forma aleatoria, que produjeron información financiera en un país cuya tasa de inflación, para el año presentado fue del 28.26% y el acumulado al cierre del periodo fue del 66.53%.

La información “Nominal”, que es la que se incluye en los estados financieros publicados, es la producida bajo NIIF; es información sin re-expresar, al considerarse que no es aplicable la NIC 29 dado que no se consideran que se cumplen los indicadores de la NIC 29 para la hiperinflación.

La información “Re-expresada” es la información que incluye los efectos de la inflación al aplicar el método de re-expresión establecido en la NIC 29 para un contexto de hiperinflación.

En su opinión, ¿cómo calificaría la información financiera publicada para cada una de las entidades (sin aplicar la NIC 29):

a) Telecomunicaciones:

• Aceptable

• Con distorsiones no significativas

• Con distorsiones significativas

• Inaceptable

CUESTIONARIO

b) Transportador de gas:

• Aceptable

• Con distorsiones no significativas

• Con distorsiones significativas

• Inaceptable

c) Distribuidor de gas:

• Aceptable

• Con distorsiones no significativas

• Con distorsiones significativas

• Inaceptable

9. Favor de proporcionar cualesquier comentarios adicionales que consideran útiles.

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

CUESTIONARIO

NORMATIVIDAD

anticipación

NORMATIVIDAD

ADOPCIÓN DE IFRS