Departamento de Economía Comercio exterior de Colombia · Haberler, 1935; Rothbard, 2013; Viner,...

13

1 DOCUMENTOS DE TRABAJO FCEA ISSN 1909-4469 / ISSNe 2422-4642 Departamento de Economía Comercio exterior de Colombia: Un análisis desde la ley de la ventaja comparativa José Tomás Pelaéz Soto Año 2018 No.37

Transcript of Departamento de Economía Comercio exterior de Colombia · Haberler, 1935; Rothbard, 2013; Viner,...

-

1

DOCUMENTOS DE TRABAJO FCEA ISSN 1909-4469 / ISSNe 2422-4642

Departamento de Economía

Comercio exterior de Colombia: Un análisis desde la ley de la ventaja comparativa

José Tomás Pelaéz Soto

Año 2018 No.37

-

2

Facultad de Ciencias Económicas y Administrativas, FCEA

DOCUMENTOS DE TRABAJO FCEA

ISSN 1909-4469 / ISSNe 2422-4642

Documento de Trabajo FCEA

ISSN 1909-4469 / ISSNe 2422-4642

Año 2018 No. 37

Comercio exterior de Colombia: Un análisis desde la ley de la ventaja comparativa

Autores: José Tomás Pelaéz [[email protected]]

Departamento de Economía

WEBSITE: wp_fcea.javerianacali.edu.co

Comité editorial

Alina Gómez Mejía

Julián Piñeres

Luis Fernando Aguado

Correspondencia, suscripciones y solicitudes

Calle 18 No. 118-250 Vía Pance

Santiago de Cali, Valle del Cauca, Colombia

Pontificia Universidad Javeriana Cali

Facultad de Ciencias Económicas y Administrativas

Teléfonos: (57+2) 3218200 Ext.: 8694

Correo electrónico: [email protected]

Sello Editorial Javeriano - 2018

Coordinador: Iris Cabra

Concepto Gráfico: William Fernando Yela Melo

Formato 28 x 21 cms.

©Derechos Reservados

©Sello Editorial Javeriano

Enero de 2018

La serie de Documentos de Trabajo FCEA pone a disposición para el análisis, discusión y retroalimentación de la comunidad académica los avances y

resultados preliminares del trabajo académico de los profesores de la Facultad de Ciencias Económicas y Administrativas. Estos documentos no han sido

sometidos a procesos de evaluación formal por pares internos ni externos a la Facultad. Se espera que muchos de estos documentos posteriormente sean

sometidos a evaluación en publicaciones especializadas.

Las opiniones expresadas en este documento son de exclusiva responsabilidad de los autores y no comprometen institucionalmente a la Facultad de

Ciencias Económicas y Administrativas, ni a la Pontificia Universidad Javeriana Cali.

Año 2018 No.37

mailto:[email protected]

-

3

Comercio exterior de Colombia:

Un análisis desde la ley de la ventaja comparativa

José Tomás Peláez Soto1

2018

Resumen

El artículo tiene como propósito analizar el principio de ventaja comparativa en la estructura

del comercio internacional de Colombia. Para esto se emplea el índice de ventaja comparativa

revelada de Balassa (1965). Se desprenden dos conclusiones de los resultados: a) Colombia

exhibe ventaja comparativa en el grueso de sus exportaciones y b) en términos relativos,

importa mayoritariamente partidas arancelarias para las cuales no presenta ventaja

comparativa.

Abstract

The purpose of this paper is to analyze the principle of comparative advantage in the structure

of international trade in Colombia. For this, the revealed comparative advantage index of

Balassa (1965) is used. Two conclusions are drawn from the results: a) Colombia exhibits a

comparative advantage in the bulk of its exports and, b) in relative terms, imports mostly

items for which it has no comparative advantage.

JEL: F10, F14

Palabras claves: Colombia, comercio internacional, ventaja comparativa, índice de Balassa

1 Magister en Economía de la Pontificia Universidad Javeriana Bogotá. Economista de la Pontificia

Universidad Javeriana Cali. Profesor del Departamento de Economía e Investigador del grupo de investigación

Economía, Gestión y Salud de la Pontificia Universidad Javeriana Cali. Correo electrónico:

mailto:[email protected]

-

4

I. Introducción

En la historia del pensamiento económico está documentado que, en Europa, entre el siglo

XVI y XVIII, floreció un sistema político-económico denominado mercantilismo. A grandes

rasgos, éste sostenía que la riqueza de una nación estaba determinada por el volumen de

metales preciosos acumulados y que el total de la riqueza mundial era finita. Debido a estas

concepciones, la política económica estaba encaminada a acaparar oro y plata a través del

comercio exterior. La regla era: exportar más de lo que se importa. Esta doctrina, entonces,

abogó por políticas que restringieran las importaciones (prohibiciones, aranceles, cuotas,

entre otras) e incentivaran las exportaciones (subsidios, primas, reembolsos, entre otras). Se

entiende, así, que el comercio internacional estaba planteado como un juego de suma cero,

en donde las ganancias de una nación eran la pérdida de otra. (Appleyard y Field, 2014;

Haberler, 1935; Rothbard, 2013; Viner, 1937; Smith, 2011/1776).

Las tesis mercantilistas fueron refutadas por los llamados economistas clásicos. Adam Smith,

con respecto al comercio exterior, sostuvo que éste, de hecho, era ventajoso para todas las

naciones participantes. De manera específica, señaló: “Si un país extranjero nos puede

suministrar una mercancía a un precio menor que el que nos costaría fabricarla, será mejor

comprársela con el producto de nuestro trabajo” (p. 323). Apuntó que resulta favorable

adquirir, por medio de mercancías que internamente se fabrican a un costo menor, aquellos

bienes que otros países producen a uno inferior. Cada nación, al producir los bienes que

elabora de manera más eficiente, da lugar a una producción superior a su consumo como

consecuencia de la división y especialización del trabajo. Este excedente, pues, es

intercambiado en el mercado internacional por artículos deseados que, de ser producidos

internamente, presentarían un costo mayor. (Smith, 2011/1776).

David Ricardo, otro economista de la denominada escuela clásica, advirtió también los

beneficios del comercio internacional. Demostró, a través de la denominada ley de la ventaja

comparativa o costos comparados, que las ganancias del comercio se extienden entre los

países intervinientes aun cuando uno de ellos es más (menos) eficiente en la producción de

todos los bienes. Si cada país se concentra en aquellas ramas para las cuales sus factores

productivos son comparativamente más eficientes, el intercambio entre naciones brindará un

aumento en la cantidad, variedad y calidad de artículos disponibles dentro de cada economía.

(Ricardo, 1985/1817)

De esta manera, y contrario a la creencia mercantilista, el comercio internacional fue

confirmado como un juego de suma positiva. Éste no es más que un intercambio voluntario

con beneficios recíprocos derivados de la especialización y división del trabajo. El papel del

comercio, entonces, es intercambiar lo que un país produce con ventaja comparativa por lo

que ese mismo país produce con desventaja comparativa (Salinas, 1998).

En este orden de ideas, el presente artículo tiene como propósito analizar el principio de

ventaja comparativa en la estructura del comercio internacional de Colombia. Para esto se

emplea el índice de ventaja comparativa revelada de Balassa (1965) con algunas de sus

variantes.

El documento se encuentra estructurado en cuatro partes. La primera es esta introducción. En

la segunda se expone la metodología. En la tercera parte se estudia la estructura del comercio

exterior de Colombia según los productos con (des)ventaja comparativa. Por último, se

presentan las conclusiones.

-

5

II. Metodología

Balassa (1965) señala que los patrones del comercio entre países reflejan las diferencias en

costos relativos, productividad y otras variables no asociadas con precios. El autor, en este

sentido, advierte que las exportaciones de un país revelan aquellos productos en los cuales

dicha nación exhibe una ventaja comparativa, mientras que las importaciones muestran

aquellos que presentan una desventaja.

A continuación, se expone el Índice de Ventaja Comparativa Revelada Normalizado (ICVRN)

y el Índice de Intensidad Importadora Normalizado (IIIN), ambos se desprenden del

indicador propuesto por Balassa. Se sigue a Peláez (2016), para la definición de los

indicadores.

El índice de ventaja comparativa revelada compara la participación que tiene un producto en

las exportaciones totales del país, con la participación de las exportaciones mundiales del

producto en las exportaciones totales mundiales. De manera formal, se define como:

𝐼𝑉𝐶𝑅𝐶𝑗 = (

𝑋𝐶𝑗𝑋𝐶

𝑋𝑤𝑗𝑋𝑤

)

Donde:

𝑋𝐶𝑗 : representa el valor de las exportaciones de Colombia del producto j.

𝑋𝐶 : representa el valor de las exportaciones totales de Colombia.

𝑋𝑤𝑗 : representa el valor de las exportaciones mundiales del producto j.

𝑋𝑤 : representa el valor de las exportaciones totales mundiales.

El indicador se normaliza para un rango comprendido entre -1.0 y 1.0. Si el IVCRN se

encuentra entre cero (0) y uno (1.0), el país presenta una ventaja comparativa en el bien de

análisis ya que proporcionalmente exporta más de ese bien que el resto del mundo. Entre más

cercano a 1, mayor su ventaja comparativa. Un valor entre -1 y 0 advierte una desventaja

comparativa pues no muestra ningún grado de especialización en términos relativos en el

producto de estudio.

El IVCRN viene dado por:

𝐼𝑉𝐶𝑅𝑁𝐶𝑗 = (𝐼𝑉𝐶𝑅𝐶𝑗 − 1

𝐼𝑉𝐶𝑅𝐶𝐽 + 1)

Donde:

𝐼𝑉𝐶𝑅𝐶𝑗 : representa el Índice de Ventaja Comparativa Revelada calculado con anterioridad.

-

6

Por su parte, el IIIN permite determinar si un país es altamente importador de un producto.

El índice de intensidad importadora compara la participación que tiene un producto en las

importaciones totales del país, con la participación de las importaciones mundiales del

producto en las importaciones totales mundiales. Está dado por:

𝐼𝐼𝐼𝑐𝑗 = (

𝑀𝑐𝑗𝑀𝑐

𝑀𝑤𝑗𝑀𝑤

)

Donde:

𝑀𝑐𝑗 : representa el valor de las importaciones de Colombia del producto j.

𝑀𝑐 : representa el valor de las importaciones totales de Colombia.

𝑀𝑤𝑗 : representa el valor de las importaciones mundiales del producto j.

𝑀𝑤 : representa el valor de las importaciones totales mundiales.

Este se normaliza para el rango de -1 y 1. Así, un IIIN entre 0 y 1, indica que el país es

altamente importador del bien ya que, en términos relativos, el país adquiere del exterior más

de ese bien que el resto de países en su conjunto.

Los datos se obtuvieron de Trade Statistics for International Business Development

(Trademap). Los indicadores se estimaron con base al Sistema Armonizado. La

desagregación del Sistema Armonizado se realizó a dos dígitos (97 partidas arancelarias en

total). Tanto el análisis como la computación de los índices se realizan para el período 2012

a 2016. Los resultados de los indicadores son el promedio simple de esos años.

III. Análisis del patrón del comercio externo desde la ley de la ventaja comparativa

De acuerdo con los resultados de los indicadores, Colombia presenta ventaja comparativa en

quince (15) partidas arancelarias. El IVCRN muestra valores superiores a cero (0) en todas

ellas. Los cálculos también dan cuenta de las partidas con desventaja comparativa. Un total

de 82 presentan un índice menor a cero. Por su parte, el IIIN sugiere que el país es altamente

importador de 46 partidas arancelarias. Estas exhiben valores mayores a cero. (Ver Anexo).

-

7

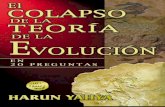

Se destaca del grupo con ventaja comparativa las partidas relacionadas con floricultura, café,

azúcar, combustibles y frutas. Todas estas con índices mayores a 0,50 (Gráfica 1). Las cinco

actividades representaron en promedio 72,5% de las exportaciones colombianas entre los

años 2012 y 2016. Al tener en cuenta las diez restantes, la participación alcanzó 82,4%. Cabe

apuntar que combustibles representó 61,7% del total de envíos al exterior. De igual forma, es

importante mencionar que de los 15 productos, Colombia muestra una ventaja comparativa

débil en cuatro de ellos (jabones, perlas finas, vidrio y productos de la industria química).

Gráfica 1

Colombia. Índice de Ventaja Comparativa Revelada Normalizado (IVCRN).

Promedio 2012-2016

Fuente: Elaboración y cálculos del autor. Datos de Trademap.

Siguiendo con el análisis de los resultados, Colombia presenta una vocación importadora

para un grupo significativo de ramas de actividad donde carece de ventaja comparativa (Ver

Tabla 1). De manera puntual, los indicadores señalan 38 partidas que reúnen la condición

anterior (IIIN > 0 y IVCRN < 0) En otros términos, 82,6% de las partidas arancelarias

adquiridas por Colombia en el mercado externo corresponde a renglones productivos en los

cuales el país exhibe desventaja comparativa.

0.92

0.90

0.69

0.62

0.56

0.42

0.35

0.31

0.24

0.23

0.18

0.09

0.05

0.05

0.04

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 0.90 1.00

Plantas vivas y productos de la floricultura

Café, té, yerba mate y especias

Azúcares y artículos de confitería

Combustibles minerales y aceites minerales

Frutas y frutos comestibles

Animales vivos

Pieles y cueros

Preparaciones alimenticias

Aceites esenciales y preparaciones de perfumería

Manufacturas diversas

Grasas y aceites animales o vegetales

Jabones y preparaciones para lavar

Perlas finas y piedras preciosas

Vidrio y sus manufacturas

Productos de las industrias químicas

-

8

Tabla 1

Colombia. Resultados Índice de Ventaja Comparativa Revelada Normalizada (IVCRN

< 0) e Índice de Intensidad Importadora Normalizado (IIIN > 0) Partida Arancelaria

IVCRN IIIN Código Descripción

'10 Cereales -0,90 0,65 '16 Preparaciones de carne, pescado o de crusta ceos -0,59 0,28 '19 Preparaciones a base de cereales, harina, almido n, fe cula o leche -0,14 0,01 '23 Residuos y desperdicios de las industrias alimentarias -0,69 0,53 '25 Sal; azufre; tierras y piedras; yesos, cales y cementos -0,64 0,19 '29 Productos quí micos orga nicos -0,74 0,23 '30 Productos farmace uticos -0,45 0,17 '31 Abonos -0,14 0,54 '32 Extractos curtientes o tinto reos -0,32 0,23 '35 Materias albuminoideas y productos a base de almido n -0,11 0,17 '36 Po lvora; artí culos de pirotecnia y fo sforos -0,83 0,44 '37 Productos fotogra ficos o cinematogra ficos -0,96 0,05 '40 Caucho y sus manufacturas -0,68 0,26 '48 Papel y carto n; sus manufacturas -0,14 0,10 '49 Productos editoriales -0,12 0,02 '52 Algodo n -0,58 0,46 '54 Filamentos sinte ticos o artificiales -0,39 0,39 '55 Fibras sinte ticas o artificiales discontinuas -0,70 0,38 '56 Guata, fieltro y tela sin tejer -0,50 0,32 '58 Tejidos especiales -0,15 0,02 '60 Tejidos de punto -0,14 0,23 '64 Calzado, polainas y artí culos ana logos -0,78 0,07 '65 Sombreros, dema s tocados y sus partes -0,77 0,27 '66 Paraguas, sombrillas, quitasoles, bastones, otros -0,95 0,08 '68 Manufacturas de piedra, yeso fraguable, cemento y asbesto -0,44 0,00 '69 Productos cera micos -0,04 0,28 '72 Fundicio n, hierro y acero -0,19 0,17 '73 Manufacturas de fundicio n, de hierro o acero -0,62 0,05 '78 Plomo y sus manufacturas -0,28 0,08 '79 Cinc y sus manufacturas -0,98 0,13 '82 Herramientas, artí culos de cuchillerí a y cubiertos de mesa -0,42 0,12 '84 Ma quinas, aparatos y artefactos meca nicos -0,84 0,05 '87 Vehí culos automo viles, sus partes y accesorios -0,71 0,10 '88 Aeronaves, vehí culos espaciales, y sus partes -0,95 0,43 '89 Barcos y dema s artefactos flotantes -0,96 0,02 '92 Instrumentos musicales; sus partes y accesorios -0,98 0,04 '93 Armas, municiones, y sus partes y accesorios -0,76 0,43 '95 Juguetes, juegos y artí culos para recreo o deporte -0,81 0,01

Las cifras de Trademap (2017) advierten que las importaciones de las 38 partidas sumaron

31.293 millones de dólares en promedio entre 2012-2016. Ese valor representó más de la

mitad de las compras externas de Colombia, específicamente 55,6%. A continuación se

detallan algunas de las partidas representativas por sus montos y participaciones dentro de

las importaciones totales, a saber: máquinas, aparatos y artefactos mecánicos (7.291 millones

de dólares; 13,0%), vehículos y sus partes (5.209 millones de dólares; 9,3%), productos

farmacéuticos (2.245 millones de dólares; 4,0%), productos químicos orgánicos (2.189

millones de dólares; 3,9%), aeronaves y sus partes (1.891 millones de dólares; 3,4%), cereales

(1.718 millones de dólares; 3,1%) y fundición de hierro (1.693 millones de dólares; 3,0%).

Las demás contribuyeron con menos de 2,0% cada una.

-

9

Se desprenden dos observaciones a partir de los resultados expuestos. La primera, Colombia

exhibe ventaja comparativa en el grueso de sus exportaciones. Esto indica que está asignando

sus factores productivos a la elaboración de bienes para los cuales posee una mayor eficiencia

productiva. Friedman (1980), con relación a la ley de la ventaja comparativa, argumenta que

una nación se debe concentrar en las cosas que hace mejor, aquellas en las que su superioridad

no genere dudas. Colombia, en este sentido, se especializa en café, azúcar y artículos de

confitería, combustibles y frutos comestibles, por ejemplo.

La segunda. Colombia, en términos relativos, importa mayoritariamente partidas arancelarias

para las cuales no presenta ventaja comparativa. En línea con el principio de ventaja

comparativa, el país adquiere en el mercado externo aquellos bienes que le resulta más

costoso producir internamente. Dentro de este grupo se encuentran, entre muchos otros,

máquinas, aparatos y artefactos mecánicos; cereales; vehículos y aeronaves.

IV. Conclusión

Las ventas externas de Colombia, como cualquier economía integrada a los flujos del

comercio global, constituyen el costo por consumir bienes producidos por otros. Tal y como

lo advierten Lemieux (2017), Zanotti (2012) y Boudreaux (2008) los países exportan con el

fin de importar. Colombia no es la excepción. En general, ofrece los bienes que, en términos

relativos, produce con mayor eficiencia productiva (ventaja comparativa) a cambio de otros

que produce con menor eficiencia o que simplemente no puede fabricar (desventaja

comparativa).

Referencias

Appleyard, D. y Field, A., (2014). International Economics. New York, Estados Unidos:

McGraw-Hill/Irwin.

Balassa, B. (1965). Trade Liberalisation and ‘Revealed’ Comparative Advantage.

Manchester School, 33 (2), 99-123.

Boudreaux, D. J. (2017). Comparative Advantage. The Concise Encyclopedia of Economics

[version electronica]. Library of Economics and Liberty.

http://econlib.org/library/Enc/ComparativeAdvantage.html

Friedman, M. y Friedman, R. (1980). Libertad de elegir. España: Editorial Grijalbo, 1980

Haberler. G. (1935). International Trade. Recuperado de: mises.org/library/international-

trade

Lemieux, P. (2017). A primer on Free Trade: Answering Common Objections. Mercatus

Policy Primer, Mercatus Center. Recuperado de: https://mercatus.org/publications/free-trade-

primer

-

10

Peláez, J.T. (2016). Incrementando las exportaciones de Colombia en Asia: una aplicación de

los índices de ventaja comparativa reveladas. En Mauricio de Miranda & José Tomás Peláez

Soto (Compiladores). Las relaciones económicas entre América Latina y Asia. Hacia la

construcción de una nueva inserción internacional (pp. 213-238). Cali, Colombia: Sello

Editorial Javeriano.

Ricardo, D. (1985/1817). Principios de economía política y tributación. Barcelona, España:

Editorial Ayuso.

Rothbard, M. (2013). Historia del pensamiento económico: el pensamiento económico hasta

Adam Smith. España: Unión Editorial.

Salinas, R. (1998). Modas internacionales. Laissez-Faire, 8:32-39.

Smith, A. (2011/1776). La riqueza de las naciones. Madrid, Alianza, 2011.

Trade Statistics for International Business Development (2017). Datos de exportaciones e

importaciones de Colombia. Recuperado de: www.trademap.org

Viner, J. (1937). Studies in the Theory of International Trade. Recuperado de:

https://mises.org/profile/jacob-viner

Zanotti, G. (2012). Introducción a la Escuela Austriaca de Economía. Madrid, España. Unión

Editorial.

-

11

Anexo

Colombia. Resultados del Índice de Ventaja Comparativa Revelada Normalizado

(IVCRN) e Índice de Intensidad Importadora Normalizado (IIIN) (1/2)

Partida Arancelaria IVCRN IIIN

Código Descripción

'01 Animales vivos 0,42 -0,70 '02 Carne y despojos comestibles -0,63 -0,33 '03 Pescados y crusta ceos -0,28 -0,21 '04 Leche y productos la cteos -0,86 -0,41 '05 Los dema s productos de origen animal -0,18 -0,16 '06 Plantas vivas y productos de la floricultura 0,92 -0,34 '07 Hortalizas, plantas, raí ces y tube rculos alimenticios -0,83 -0,11 '08 Frutas y frutos comestibles 0,56 -0,16 '09 Cafe , te , yerba mate y especias 0,90 -0,32 '10 Cereales -0,90 0,65 '11 Productos de la molinerí a -0,27 -0,40 '12 Semillas y frutos oleaginosos -0,80 -0,06 '13 Gomas, resinas y dema s jugos y extractos vegetales -0,89 -0,05 '14 Materias trenzables y dema s productos de origen vegetal -0,52 -0,31 '15 Grasas y aceites animales o vegetales 0,18 0,30 '16 Preparaciones de carne, pescado o de crusta ceos -0,59 0,28 '17 Azu cares y artí culos de confiterí a 0,69 0,06 '18 Cacao y sus preparaciones -0,01 -0,33 '19 Preparaciones a base de cereales, harina, almido n, fe cula o leche -0,14 0,01 '20 Preparaciones de hortalizas, de frutas u otros frutos -0,46 -0,16 '21 Preparaciones alimenticias diversas 0,31 0,22 '22 Bebidas, lí quidos alcoho licos y vinagre -0,82 -0,02 '23 Residuos y desperdicios de las industrias alimentarias -0,69 0,53 '24 Tabaco y suceda neos del tabaco elaborados -0,41 -0,27 '25 Sal; azufre; tierras y piedras; yesos, cales y cementos -0,64 0,19 '26 Minerales metalí feros, escorias y cenizas -0,89 -0,94 '27 Combustibles minerales y aceites minerales 0,62 -0,17 '28 Productos quí micos inorga nicos -0,45 -0,01 '29 Productos quí micos orga nicos -0,74 0,23 '30 Productos farmace uticos -0,45 0,17 '31 Abonos -0,14 0,54 '32 Extractos curtientes o tinto reos -0,32 0,23 '33 Aceites esenciales y preparaciones de perfumerí a 0,24 0,26 '34 Jabones y preparaciones para lavar 0,09 0,16 '35 Materias albuminoideas y productos a base de almido n -0,11 0,17 '36 Po lvora; artí culos de pirotecnia y fo sforos -0,83 0,44 '37 Productos fotogra ficos o cinematogra ficos -0,96 0,05 '38 Productos diversos de las industrias quí micas 0,04 0,26 '39 Pla stico y sus manufacturas 0,00 0,13 '40 Caucho y sus manufacturas -0,68 0,26 '41 Pieles (excepto la peleterí a) y cueros 0,35 -0,76 '42 Manufacturas de cuero, artí culos de viaje y bolsos -0,43 -0,14 '43 Peleterí a y confecciones de peleterí a -0,51 -0,98 '44 Madera, carbo n vegetal y manufacturas de madera -0,76 -0,30 '45 Corcho y sus manufacturas -0,89 -0,62 '46 Manufacturas de esparterí a o cesterí a -0,91 -0,66 '47 Pasta de madera, papel o carto n -0,97 -0,01 '48 Papel y carto n; sus manufacturas -0,14 0,10 '49 Productos editoriales -0,12 0,02

Fuente: Cálculos del autor. Datos de Trademap.

-

12

Colombia. Resultados del Índice de Ventaja Comparativa Revelada Normalizado

(IVCRN) e Índice de Intensidad Importadora Normalizado (IIIN) (2/2)

Partida Arancelaria

IVCRN IIIN Código Descripción

'50 Seda -1,00 -0,76 '51 Lana y pelo fino u ordinario; hilados y tejidos de crin -0,99 -0,45 '52 Algodo n -0,58 0,46 '53 Las dema s fibras textiles vegetales -0,78 -0,08 '54 Filamentos sinte ticos o artificiales -0,39 0,39 '55 Fibras sinte ticas o artificiales discontinuas -0,70 0,38 '56 Guata, fieltro y tela sin tejer -0,50 0,32 '57 Alfombras y dema s revestimientos para el suelo -0,92 -0,22 '58 Tejidos especiales -0,15 0,02 '59 Telas impregnadas, recubiertas, revestidas o estratificadas -0,10 -0,07 '60 Tejidos de punto -0,14 0,23 '61 Prendas y accesorios de vestir, de punto -0,47 -0,31 '62 Prendas y accesorios de vestir, excepto los de punto -0,28 -0,28 '63 Los dema s artí culos textiles confeccionados -0,34 -0,19 '64 Calzado, polainas y artí culos ana logos -0,78 0,07 '65 Sombreros, dema s tocados y sus partes -0,77 0,27 '66 Paraguas, sombrillas, quitasoles, bastones, otros -0,95 0,08 '67 Plumas y plumo n preparados y artí culos de plumas -0,99 -0,18 '68 Manufacturas de piedra, yeso fraguable, cemento y asbesto -0,44 0,00 '69 Productos cera micos -0,04 0,28 '70 Vidrio y sus manufacturas 0,05 0,03 '71 Perlas finas, piedras preciosas (o semi) y metales preciosos 0,05 -0,91 '72 Fundicio n, hierro y acero -0,19 0,17 '73 Manufacturas de fundicio n, de hierro o acero -0,62 0,05 '74 Cobre y sus manufacturas -0,18 -0,17 '75 Ní quel y sus manufacturas -0,99 -0,83 '76 Aluminio y sus manufacturas -0,32 -0,13 '78 Plomo y sus manufacturas -0,28 0,08 '79 Cinc y sus manufacturas -0,98 0,13 '80 Estan o y sus manufacturas -0,98 -0,45 '81 Los dema s metales comunes y manufacturas de estas materias -0,95 -0,80 '82 Herramientas, artí culos de cuchillerí a y cubiertos de mesa -0,42 0,12 '83 Manufacturas diversas de metal comu n -0,66 -0,01 '84 Ma quinas, aparatos y artefactos meca nicos -0,84 0,05 '85 Ma quinas, aparatos y material ele ctrico -0,86 -0,16 '86 Vehí culos y material para ví as fe rreas o similares -0,97 -0,03 '87 Vehí culos automo viles, sus partes y accesorios -0,71 0,10 '88 Aeronaves, vehí culos espaciales, y sus partes -0,95 0,43 '89 Barcos y dema s artefactos flotantes -0,96 0,02 '90 Instrumentos y aparatos de o ptica, fotografí a o cinematografí a -0,88 -0,02 '91 Aparatos de relojerí a y sus partes -0,95 -0,39 '92 Instrumentos musicales; sus partes y accesorios -0,98 0,04 '93 Armas, municiones, y sus partes y accesorios -0,76 0,43 '94 Muebles; mobiliario me dico-quiru rgico; artí culos de cama -0,66 -0,27 '95 Juguetes, juegos y artí culos para recreo o deporte -0,81 0,01 '96 Manufacturas diversas 0,23 0,15 '97 Objetos de arte o coleccio n y antigu edades -0,93 -0,95 '99 Materias no a otra parte especificadas -0,98 -0,27

Fuente: Cálculos del autor. Datos de Trademap.

-

13