DEL CATASTRO SISTEMA DE INFORMACION … Cruz_TITULAR.pdf · MODELO CATASTRAL DE ESPAMODELO...

15

SISTEMA DE INFORMACION CATASTRAL EN ESPAÑA TITULARES SISTEMA DE INFORMACION CATASTRAL EN ESPAÑA TITULARES SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS DIRECCIÓN GENERAL DEL CATASTRO XII SEMINARIO CATASTRO INMOBILIARIO Santa Cruz de la Sierra, Bolivia 13 al 17 de abril de 2009

-

Upload

trinhhuong -

Category

Documents

-

view

222 -

download

0

Transcript of DEL CATASTRO SISTEMA DE INFORMACION … Cruz_TITULAR.pdf · MODELO CATASTRAL DE ESPAMODELO...

SISTEMA DE INFORMACIONCATASTRAL EN ESPAÑA

TITULARES

SISTEMA DE INFORMACIONCATASTRAL EN ESPAÑA

TITULARES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

XII SEMINARIO CATASTRO INMOBILIARIOSanta Cruz de la Sierra, Bolivia

13 al 17 de abril de 2009

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

El Catastro es un registro en que se describen los El Catastro es un registro en que se describen los bienes inmuebles rbienes inmuebles rúústicos, urbanos y de caractersticos, urbanos y de caracteríísticas sticas especiales. (art. 1 TRLCI)especiales. (art. 1 TRLCI)

Esta descripciEsta descripcióón comprende sus caractern comprende sus caracteríísticas fsticas fíísicas, sicas, jurjuríídicas y econdicas y econóómicas, entre las que se encuentran, micas, entre las que se encuentran, localización, referencia catastral, superficie, uso, , destino, clase de cultivo o aprovechamiento, destino, clase de cultivo o aprovechamiento, construcciconstruccióón, representacin, representacióón grn grááfica, valor catastral y fica, valor catastral y titulares. (art. 3 TRLC)titulares. (art. 3 TRLC)

MODELO CATASTRAL DE ESPAÑAMODELO CATASTRAL DE ESPAMODELO CATASTRAL DE ESPAÑÑAA

JURIDICAS

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

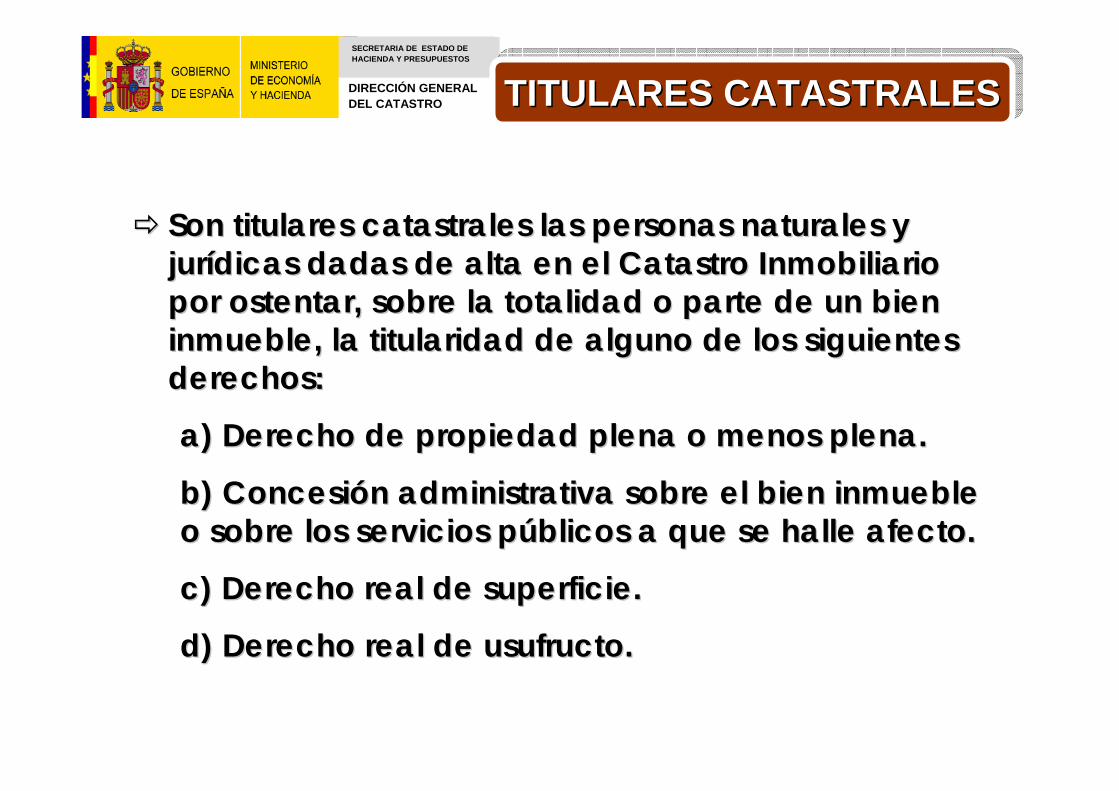

Son titulares catastrales las personas naturales y Son titulares catastrales las personas naturales y jurjuríídicas dadas de alta en el Catastro Inmobiliario dicas dadas de alta en el Catastro Inmobiliario por ostentar, sobre la totalidad o parte de un bien por ostentar, sobre la totalidad o parte de un bien inmueble, la titularidad de alguno de los siguientes inmueble, la titularidad de alguno de los siguientes derechos:derechos:

a) Derecho de propiedad plena o menos plena.a) Derecho de propiedad plena o menos plena.

b) Concesib) Concesióón administrativa sobre el bien inmueble n administrativa sobre el bien inmueble o sobre los servicios po sobre los servicios púúblicos a que se halle afecto.blicos a que se halle afecto.

c) Derecho real de superficie.c) Derecho real de superficie.

d) Derecho real de usufructo.d) Derecho real de usufructo.

TITULARES CATASTRALESTITULARES CATASTRALESTITULARES CATASTRALES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

Cuando la plena propiedad de un bien inmueble o Cuando la plena propiedad de un bien inmueble o uno de los derechos limitados pertenece uno de los derechos limitados pertenece ‘‘‘‘proproindivisoindiviso’’’’ a una pluralidad de personas, la titularidad a una pluralidad de personas, la titularidad catastral se atribuircatastral se atribuiráá a la comunidad constituida por a la comunidad constituida por todas ellas, que se hartodas ellas, que se haráá constar bajo la constar bajo la denominacidenominacióón que resulte de su identificacin que resulte de su identificacióón fiscal n fiscal o, en su defecto, en forma suficientemente o, en su defecto, en forma suficientemente descriptiva.descriptiva.

TambiTambiéén tendrn tendráán la consideracin la consideracióón de titulares n de titulares catastrales cada uno de los comuneros, miembros o catastrales cada uno de los comuneros, miembros o partpartíícipes de las mencionadas entidades, por su cipes de las mencionadas entidades, por su respectiva cuota. respectiva cuota.

TITULARES CATASTRALESTITULARES CATASTRALESTITULARES CATASTRALES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

RRéégimen econgimen econóómico matrimonial: la titularidad mico matrimonial: la titularidad catastral correspondercatastral corresponderáá a ambos y se atribuira ambos y se atribuiráá por por mitad a cada uno de ellos, salvo que se justifique otra mitad a cada uno de ellos, salvo que se justifique otra cuota de participacicuota de participacióón. n.

En caso de discrepancia entre el titular catastral y el En caso de discrepancia entre el titular catastral y el del Registro de la Propiedad sobre fincas respecto de del Registro de la Propiedad sobre fincas respecto de las cuales conste la referencia catastral en dicho las cuales conste la referencia catastral en dicho registro, se tomarregistro, se tomaráá en cuenta, a los efectos del en cuenta, a los efectos del Catastro, la titularidad que resulte de aquCatastro, la titularidad que resulte de aquéél, salvo que l, salvo que la fecha del documento por el que se produce la la fecha del documento por el que se produce la incorporaciincorporacióón al Catastro sea posterior a la del tn al Catastro sea posterior a la del tíítulo tulo inscrito en el Registro de la Propiedad.inscrito en el Registro de la Propiedad.

TITULARES CATASTRALESTITULARES CATASTRALESTITULARES CATASTRALES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

Cuando concurran varios titulares catastrales en un Cuando concurran varios titulares catastrales en un mismo inmueble, mismo inmueble, ééstos deberstos deberáán designar un n designar un representante. En su defecto, se considerarrepresentante. En su defecto, se consideraráá como como tal al que deba ostentar la condicital al que deba ostentar la condicióón de n de contribuyente en el Impuesto sobre Bienes contribuyente en el Impuesto sobre Bienes Inmuebles o, si existiera, preferentemente al sustituto Inmuebles o, si existiera, preferentemente al sustituto del contribuyente. Si del contribuyente. Si ééste fuera una Entidad sin ste fuera una Entidad sin personalidad, la representacipersonalidad, la representacióón recaern recaeráá en en cualquiera de los comuneros, miembros o partcualquiera de los comuneros, miembros o partíícipes. cipes.

Cuando la titularidad catastral de los bienes Cuando la titularidad catastral de los bienes inmuebles corresponda a los dos cinmuebles corresponda a los dos cóónyuges, se nyuges, se presumirpresumiráá otorgada la representaciotorgada la representacióón n indistintamente a cualquiera de ellos, salvo que se indistintamente a cualquiera de ellos, salvo que se produzca manifestaciproduzca manifestacióón expresa en contrario. n expresa en contrario.

TITULARES CATASTRALESTITULARES CATASTRALESTITULARES CATASTRALES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

Artículos 11 y 12 R.D.L.C.I.

FORMACION Y MANTENIMIENTO CATASTRAL FORMACION Y MANTENIMIENTO CATASTRAL

-Declaraciones y solicitudes.

-Comunicaciones.

-Inspección Catastral.

-Subsanación de discrepancias.

-Valoración. Todos estos Procedimientos

tendrán Naturaleza Tributaria.

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

Son los documentos por los que se manifiesta o reconoce ante el Catastro Inmobiliario que se han producido las circunstancias determinantes de un alta, baja o modificación de la descripción catastral de los inmuebles.

Las declaraciones se realizarán en la forma, plazos, modelos y condiciones que se determinen por el Ministerio de Hacienda.

Artículo 13 TRLCI

Son los documentos por los que se manifiesta o reconoce ante el Catastro Inmobiliario que se han producido las circunstancias determinantes de un alta, baja o modificación de la descripción catastral de los inmuebles.

Las declaraciones se realizarán en la forma, plazos, modelos y condiciones que se determinen por el Ministerio de Hacienda.

Artículo 13 TRLCI

DECLARACIONES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

Están obligados a formalizar la declaración ante Catastro:

Las personas naturales o jurídicas que ostenten sobre un bien inmueble la titularidad de alguno de los siguientes derechos:

Concesión Administrativa sobre el bien inmueble o sobre los servicios públicos a que

se halle afecto.Derecho real de Superficie.Derecho real de Usufructo.Derecho real de Propiedad.

…El Titular Catastral.Excepción: Supuestos de Comunicación y Solicitud.

DECLARACIONES

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

DECLARACIONES

Las declaraciones deben, en cualquier caso, ser acompañadas de la documentación acreditativa de lo declarado, necesaria en cada caso.

Documentación genérica que se acompañará en todas las declaraciones :

-Copia del número de identificación fiscal del declarante-Copia del último recibo del Impuesto sobre Bienes Inmuebles.

Documentación específica:

1.-Declaraciones de cambios de titularidad:

-Documento que origine la alteración ( escritura pública, contrato privado…)

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

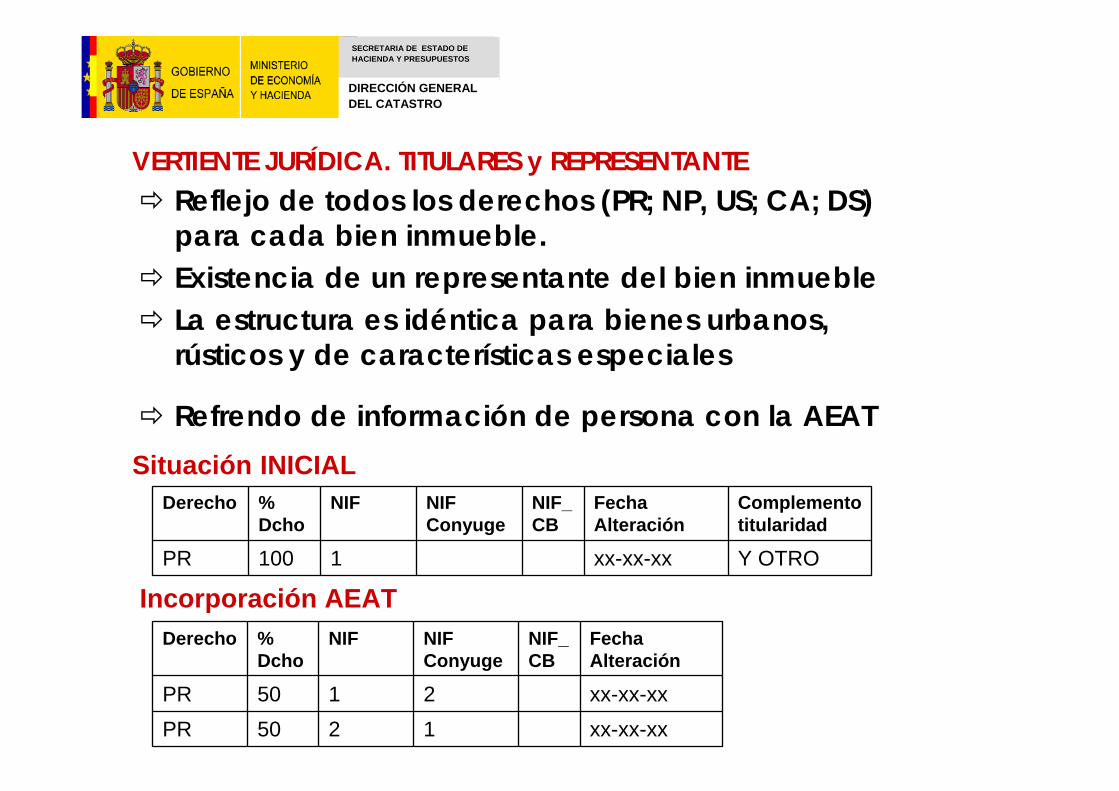

Reflejo de todos los derechos (PR; NP, US; CA; DS) para cada bien inmueble.Existencia de un representante del bien inmuebleLa estructura es idéntica para bienes urbanos, rústicos y de características especiales

Refrendo de información de persona con la AEAT

VERTIENTE JURÍDICA. TITULARES y REPRESENTANTE

Y OTROxx-xx-xx1100PR

Complemento titularidad

Fecha Alteración

NIF_CB

NIF Conyuge

NIF% Dcho

Derecho

xx-xx-xx1250PRxx-xx-xx2150PR

Fecha Alteración

NIF_CB

NIF Conyuge

NIF% Dcho

Derecho

Incorporación AEAT

Situación INICIAL

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

CATASTRONOTARIOS

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

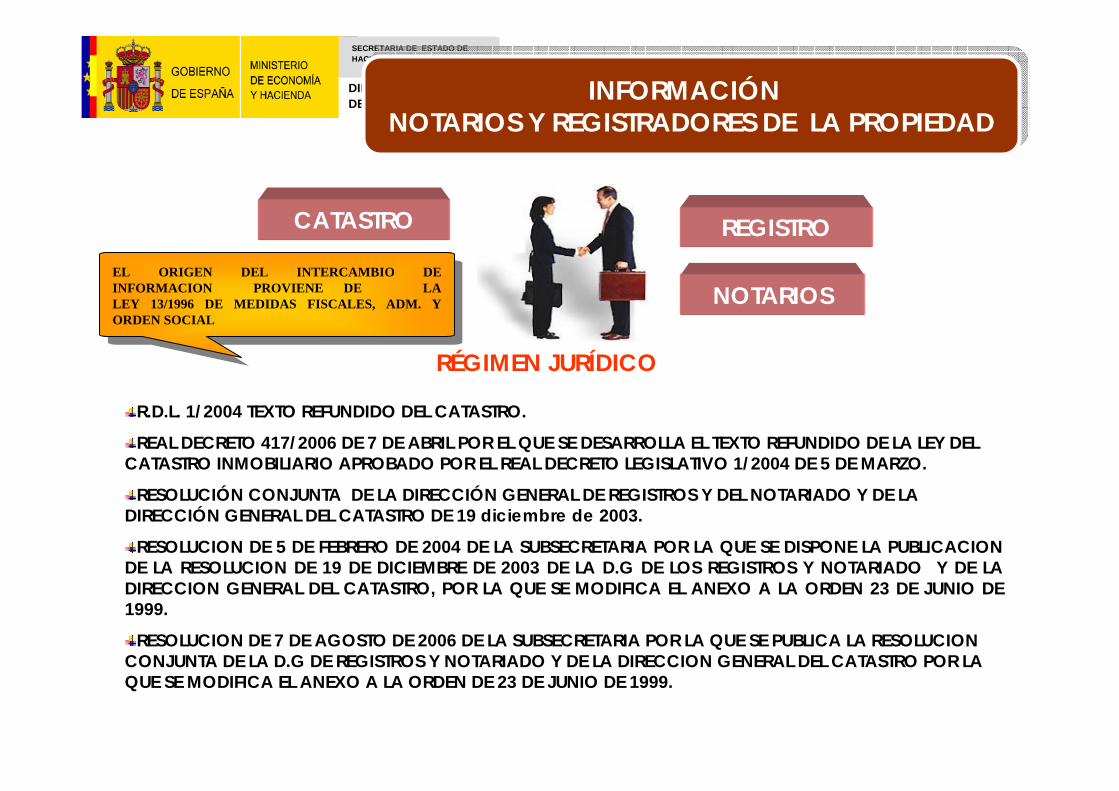

INFORMACIÓN NOTARIOS Y REGISTRADORES DE LA PROPIEDAD

INFORMACIÓN NOTARIOS Y REGISTRADORES DE LA PROPIEDAD

RÉGIMEN JURÍDICO

R.D.L. 1/2004 TEXTO REFUNDIDO DEL CATASTRO.

REAL DECRETO 417/2006 DE 7 DE ABRIL POR EL QUE SE DESARROLLA EL TEXTO REFUNDIDO DE LA LEY DELCATASTRO INMOBILIARIO APROBADO POR EL REAL DECRETO LEGISLATIVO 1/2004 DE 5 DE MARZO.

RESOLUCIÓN CONJUNTA DE LA DIRECCIÓN GENERAL DE REGISTROS Y DEL NOTARIADO Y DE LA DIRECCIÓN GENERAL DEL CATASTRO DE 19 diciembre de 2003.

RESOLUCION DE 5 DE FEBRERO DE 2004 DE LA SUBSECRETARIA POR LA QUE SE DISPONE LA PUBLICACION DE LA RESOLUCION DE 19 DE DICIEMBRE DE 2003 DE LA D.G DE LOS REGISTROS Y NOTARIADO Y DE LA DIRECCION GENERAL DEL CATASTRO, POR LA QUE SE MODIFICA EL ANEXO A LA ORDEN 23 DE JUNIO DE 1999.

RESOLUCION DE 7 DE AGOSTO DE 2006 DE LA SUBSECRETARIA POR LA QUE SE PUBLICA LA RESOLUCION CONJUNTA DE LA D.G DE REGISTROS Y NOTARIADO Y DE LA DIRECCION GENERAL DEL CATASTRO POR LA QUE SE MODIFICA EL ANEXO A LA ORDEN DE 23 DE JUNIO DE 1999.

CATASTRO REGISTRO

NOTARIOSEL ORIGEN DEL INTERCAMBIO DE INFORMACION PROVIENE DE LA LEY 13/1996 DE MEDIDAS FISCALES, ADM. Y ORDEN SOCIAL

EL ORIGEN DEL INTERCAMBIO DE INFORMACION PROVIENE DE LA LEY 13/1996 DE MEDIDAS FISCALES, ADM. Y ORDEN SOCIAL

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

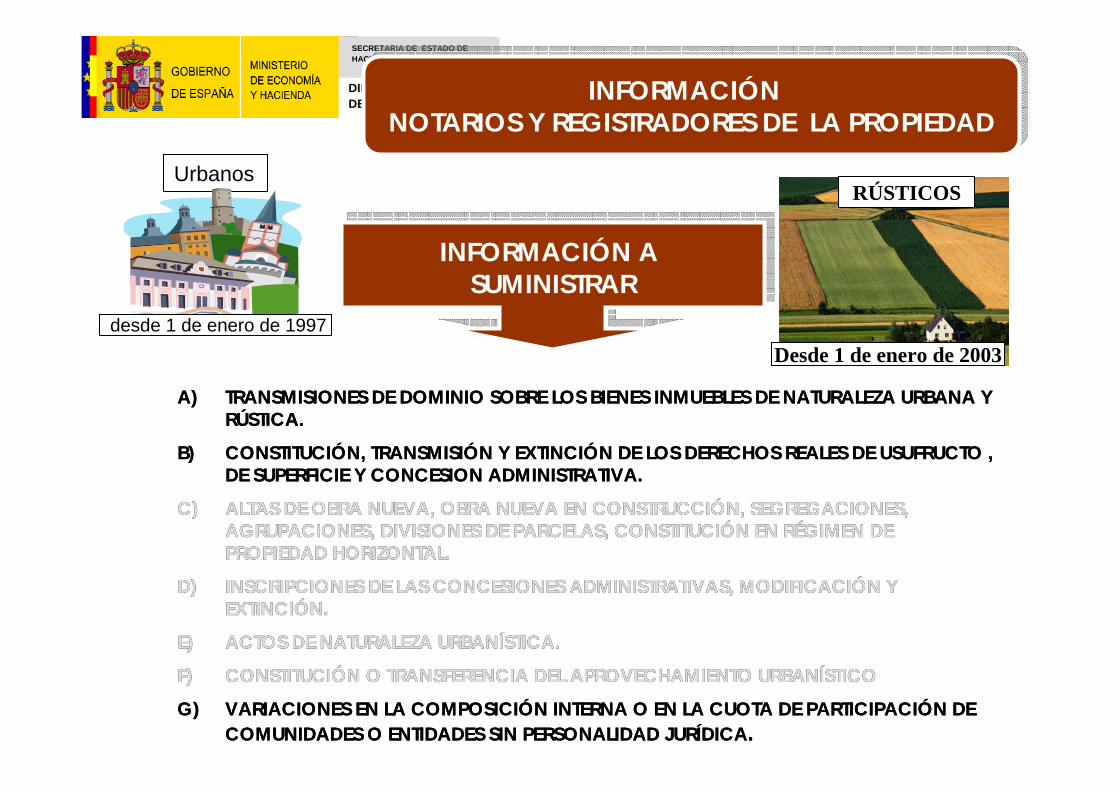

INFORMACIÓN A SUMINISTRAR

INFORMACIÓN A SUMINISTRAR

A) TRANSMISIONES DE DOMINIO SOBRE LOS BIENES INMUEBLES DE NATURALEZA URBANA Y RÚSTICA.

B) CONSTITUCIÓN, TRANSMISIÓN Y EXTINCIÓN DE LOS DERECHOS REALES DE USUFRUCTO , DE SUPERFICIE Y CONCESION ADMINISTRATIVA.

C) ALTAS DE OBRA NUEVA, OBRA NUEVA EN CONSTRUCCIÓN, SEGREGACIONES, AGRUPACIONES, DIVISIONES DE PARCELAS, CONSTITUCIÓN EN RÉGIMEN DE PROPIEDAD HORIZONTAL.

D) INSCRIPCIONES DE LAS CONCESIONES ADMINISTRATIVAS, MODIFICACIÓN Y EXTINCIÓN.

E) ACTOS DE NATURALEZA URBANÍSTICA.

F) CONSTITUCIÓN O TRANSFERENCIA DEL APROVECHAMIENTO URBANÍSTICO

G) VARIACIONES EN LA COMPOSICIÓN INTERNA O EN LA CUOTA DE PARTICIPACIÓN DE COMUNIDADES O ENTIDADES SIN PERSONALIDAD JURÍDICA.

Urbanos

desde 1 de enero de 1997

RÚSTICOS

Desde 1 de enero de 2003

INFORMACIÓN NOTARIOS Y REGISTRADORES DE LA PROPIEDAD

INFORMACIÓN NOTARIOS Y REGISTRADORES DE LA PROPIEDAD

A) TRANSMISIONES DE DOMINIO SOBRE LOS BIENES INMUEBLES DE NATURALEZA URBANA Y RÚSTICA.

B) CONSTITUCIÓN, TRANSMISIÓN Y EXTINCIÓN DE LOS DERECHOS REALES DE USUFRUCTO , DE SUPERFICIE Y CONCESION ADMINISTRATIVA.

C) ALTAS DE OBRA NUEVA, OBRA NUEVA EN CONSTRUCCIÓN, SEGREGACIONES, AGRUPACIONES, DIVISIONES DE PARCELAS, CONSTITUCIÓN EN RÉGIMEN DE PROPIEDAD HORIZONTAL.

D) INSCRIPCIONES DE LAS CONCESIONES ADMINISTRATIVAS, MODIFICACIÓN Y EXTINCIÓN.

E) ACTOS DE NATURALEZA URBANÍSTICA.

F) CONSTITUCIÓN O TRANSFERENCIA DEL APROVECHAMIENTO URBANÍSTICO

G) VARIACIONES EN LA COMPOSICIÓN INTERNA O EN LA CUOTA DE PARTICIPACIÓN DE COMUNIDADES O ENTIDADES SIN PERSONALIDAD JURÍDICA.

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS

DIRECCIÓN GENERALDEL CATASTRO

Luis Arijón AlvarezSubdirector General Adjunto de Valoración e Inspección

Luis ArijLuis Arijóón Alvarezn AlvarezSubdirector General Adjunto de ValoraciSubdirector General Adjunto de Valoracióón e Inspeccin e Inspeccióónn

[email protected]@catastro.meh.es