Definitivo Cuchillería 2004-2007 . Análisis del fracaso ...€¦ · Análisis del fracaso...

50

VII Workshop de Investigación Empírica en Contabilidad Financiera y la III Jornada de Investigación de la Revista Española de Financiación y Contabilidad SITUACIÓN ECONÓMICO-FINANCIERA DEL SECTOR DE LA CUCHILLERÍA (2004-2007). ANÁLISIS DEL FRACASO EMPRESARIAL Rosario Pérez Morote Profesora Titular de la Universidad de Castilla La Mancha [email protected] José Luís Moreno González Profesor Asociado de la Universidad de Castilla la Mancha [email protected] Cartagena, Noviembre 2009

Transcript of Definitivo Cuchillería 2004-2007 . Análisis del fracaso ...€¦ · Análisis del fracaso...

VII Workshop de Investigación Empírica en Contabilidad Financiera y la III Jornada de Investigación de la Revista Española de Financiación y

Contabilidad

SITUACIÓN ECONÓMICO-FINANCIERA DEL

SECTOR DE LA CUCHILLERÍA (2004-2007).

ANÁLISIS DEL FRACASO EMPRESARIAL

Rosario Pérez Morote Profesora Titular de la Universidad de Castilla La Mancha

José Luís Moreno González Profesor Asociado de la Universidad de Castilla la Mancha

Cartagena, Noviembre 2009

2

ABSTRAC

A raíz del análisis estratégico del sector de la cuchillería española realizado para el período 1995-2004 por el Consejo General de Cámaras de Comercio de Castilla la Mancha y en colaboración con la Universidad de Castilla la Mancha, se detectaron una serie de puntos débiles en relación a su situación económico-financiera y patrimonial. En el presente estudio se pretende estudiar dicha situación hasta el año 2007 con el fin valorar la evolución de los principales indicadores y ratios y evaluar si dichas debilidades han sido o no soslayadas.

En este sentido, mediante el análisis de las cuentas anuales de una muestra de empresas que representa aproximadamente el 30% del entramado empresarial español, en cuanto a sociedades se refiere, se ha procedido al análisis, durante los ejercicios 2004-2007 de una batería de 22 indicadores que han permitido arrojar luz sobre la situación de este sector. Son de destacar los ratios de liquidez a medio y corto plazo, el endeudamiento a largo y corto plazo, la autonomía financiera y las rentabilidades económica y financiera de las empresas cuchilleras.

Además, se aplica una modelización logit para en el análisis del fracaso empresarial, en la que se evidencia que dichos ratios son discriminadores entre las empresas que han llegado a tal situación de fracaso y las que no lo han hecho. Los resultados obtenidos por los modelos vienen a rechazar la hipótesis nula de que no es posible determinar indicadores financieros que puedan predecir situaciones de fracaso empresarial en las empresas del sector de la cuchillería y auxiliares españolas.

Breves Descriptores: Fracaso empresarial, modelización logit, sector cuchillería, rentabilidad económica, rentabilidad financiera, endeudamiento, autonomía financiera, carga financiera.

3

ÍNDICE

1. Introducción. 2. Análisis de la metodología utilizada y grado de cobertura del estudio. 3. Análisis de la situación económico-financiera de las empresas del sector de la

cuchillería (2004-2007). 3.1 Análisis Patrimonial. 3.2 Análisis Financiero. 3.3 Análisis Económico.

4. Análisis del fracaso empresarial en el sector de la cuchillería española (2004-2007).

4.1. Objetivo de la investigación, hipótesis a contrastar y aplicación de la modelización Logit al estudio del fracaso empresarial. 4.4.1. Definición de la variable dependiente. 4.1.2. Selección de la muestra. 4.1.3. Selección de las variables independientes. 4.2. Obtención, bondad y resultado de los modelos. 4.3. Validación de los modelos.

5. Resumen y conclusiones. 6. Bibliografía básica utilizada. 7. ANEXO 1. Descripción de los indicadores y variables analizados. 8. ANEXO 2. Representación gráfica de la evolución de los indicadores analizados

en el período 2004-2007.

4

1. INTRODUCCIÓN.

Con la evolución de la economía en los últimos quince años, el incremento de la competitividad y, especialmente la globalización, el sector de la cuchillería se ve envuelto en un entorno que le demanda cambios para dejar de ser un sector tradicionalmente artesanal a presentar una fuerte industrialización para la fabricación de cuchillos y navajas. A pesar del esfuerzo realizado para llevar a cabo dichos cambios este sector sigue caracterizándose por tener empresas de reducida dimensión en donde la mayoría tienen un número de empleados comprendido entre 0 y 5 trabajadores. Se trata de un sector con un alto grado de concentración geográfica en donde más del 70% de la producción se reparte, exclusivamente, entre cuatro comunidades autónomas: Castilla la Mancha, Cataluña, Comunidad Valenciana y País Vasco. A su vez, de las empresas localizadas en Castilla la Mancha el 75% de éstas se encuentran ubicadas en la provincia de Albacete.

El trabajo que presentamos tiene como punto de partida el estudio realizado sobre este sector, en el año 2006, por el Consejo de Cámaras Oficiales de Comercio e Industria de Castilla-La Mancha en colaboración con la Universidad de Castilla la Mancha. Dicha investigación, se centró en el período 1995-2004 y consistió en la realización de un análisis externo, interno y de las estrategias llevadas a cabo y resultados obtenidos por las empresas cuchilleras, tanto en el ámbito nacional como en el de la región de Castilla la Mancha. Como puede entenderse sus objetivos eran mucho más amplios que únicamente el análisis económico, financiero y patrimonial de las empresas del sector.

El análisis externo abarcó el estudio del entorno sectorial, del entorno competitivo así como de las amenazas y oportunidades del sector. El análisis interno implicó el análisis económico-financiero de las cuentas anuales de dichas empresas y el análisis de los recursos y capacidades. En relación a las estrategias se estudió el sistema de valor del sector así como todos los factores competitivos (calidad, innovación, productividad/costes, canales de distribución, aprovisionamiento, servicio al cliente, marketing, amplitud de mercado y cooperación) tanto para las empresas fabricantes como para las empresas auxiliares del sector.

Finalmente, una vez realizada toda la investigación se planteó un análisis

5

DAFO1 en el que se recogían las principales amenazas, oportunidades, debilidades y fortalezas de las empresas estudiadas. Cuatro años después, el objetivo que nos planteamos es comprobar sí, desde el punto de vista del análisis económico-financiero, las debilidades detectadas entonces han sido mitigadas o suavizadas y por tanto, superados dichos obstáculos, o por el contrario, si esas barreras, ya identificadas, se han mantenido a lo largo de los últimos cuatro años (2004-2007) y además, han podido ser determinantes para conducir al fracaso empresarial a algunas de las empresas de este sector.

Estos puntos débiles hacían referencia a las escasas capacidades tecnológicas de estas empresas, costes laborales relativamente altos, falta de actitud innovadora, falta de colaboración en actividades de I+D con Universidades e Institutos de investigación, escasa orientación internacional, escasa rentabilidad económica, disminución de la productividad, bajos índices de liquidez a medio y corto plazo y disminución de la garantía financiera.

El trabajo que aquí presentamos, centrado exclusivamente en el análisis económico, financiero y patrimonial de las cuentas anuales de las empresas que constituyen la muestra de estudio a través de ratios e indicadores, pretende poner en relación la situación de partida que dichas empresas presentaban a principios del año 2004 con lo acontecido a lo largo de los cuatro años siguientes. Por tanto, se reforzará principalmente, el análisis de las debilidades detectadas relacionadas con la rentabilidad económica, la productividad y los índices de liquidez y garantía financiera de las empresas.

Además del análisis descriptivo de la evolución seguida por las variables e indicadores durante estos últimos cuatro años, se ha realizado un análisis sobre las empresas fracasadas en este periodo, con el objetivo de comprobar sí las debilidades de las que anteriormente hemos hablado han influido en dicha situación de fracaso empresarial. A su vez, hemos intentado verificar la validación de los modelos empleados. Pasamos a continuación a estudiar la metodología utilizada y el grado de cobertura del estudio.

1 Consejo de Cámaras Oficiales de Comercio e Industria de Castilla-La Mancha (2006): 160 y 164.

6

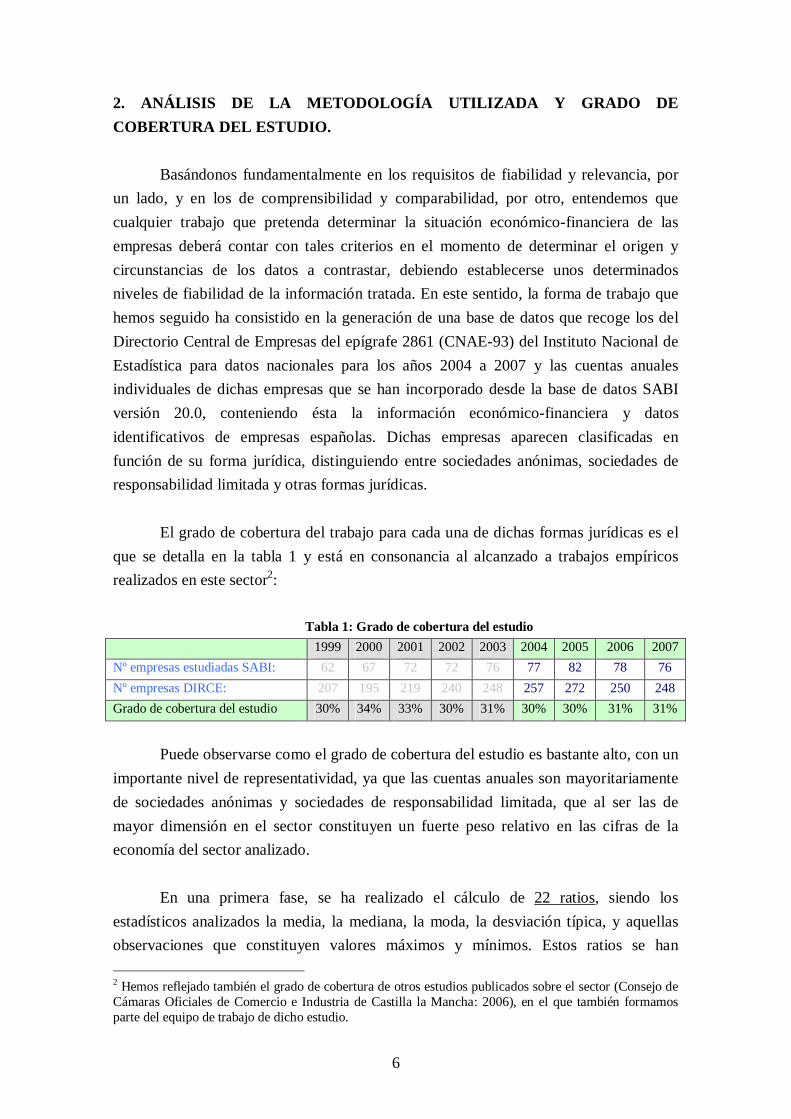

2. ANÁLISIS DE LA METODOLOGÍA UTILIZADA Y GRADO DE COBERTURA DEL ESTUDIO.

Basándonos fundamentalmente en los requisitos de fiabilidad y relevancia, por

un lado, y en los de comprensibilidad y comparabilidad, por otro, entendemos que cualquier trabajo que pretenda determinar la situación económico-financiera de las empresas deberá contar con tales criterios en el momento de determinar el origen y circunstancias de los datos a contrastar, debiendo establecerse unos determinados niveles de fiabilidad de la información tratada. En este sentido, la forma de trabajo que hemos seguido ha consistido en la generación de una base de datos que recoge los del Directorio Central de Empresas del epígrafe 2861 (CNAE-93) del Instituto Nacional de Estadística para datos nacionales para los años 2004 a 2007 y las cuentas anuales individuales de dichas empresas que se han incorporado desde la base de datos SABI versión 20.0, conteniendo ésta la información económico-financiera y datos identificativos de empresas españolas. Dichas empresas aparecen clasificadas en función de su forma jurídica, distinguiendo entre sociedades anónimas, sociedades de responsabilidad limitada y otras formas jurídicas.

El grado de cobertura del trabajo para cada una de dichas formas jurídicas es el que se detalla en la tabla 1 y está en consonancia al alcanzado a trabajos empíricos realizados en este sector2:

Tabla 1: Grado de cobertura del estudio 1999 2000 2001 2002 2003 2004 2005 2006 2007 Nº empresas estudiadas SABI: 62 67 72 72 76 77 82 78 76 Nº empresas DIRCE: 207 195 219 240 248 257 272 250 248 Grado de cobertura del estudio 30% 34% 33% 30% 31% 30% 30% 31% 31%

Puede observarse como el grado de cobertura del estudio es bastante alto, con un

importante nivel de representatividad, ya que las cuentas anuales son mayoritariamente de sociedades anónimas y sociedades de responsabilidad limitada, que al ser las de mayor dimensión en el sector constituyen un fuerte peso relativo en las cifras de la economía del sector analizado.

En una primera fase, se ha realizado el cálculo de 22 ratios, siendo los

estadísticos analizados la media, la mediana, la moda, la desviación típica, y aquellas observaciones que constituyen valores máximos y mínimos. Estos ratios se han 2 Hemos reflejado también el grado de cobertura de otros estudios publicados sobre el sector (Consejo de Cámaras Oficiales de Comercio e Industria de Castilla la Mancha: 2006), en el que también formamos parte del equipo de trabajo de dicho estudio.

7

agrupado en tres bloques, patrimonial, financiero y económico, en donde cada uno de ellos engloba determinadas partidas, bien del Balance de Situación o bien de la Cuenta de Pérdidas y Ganancias; ratios cuya operativa de cálculo queda reflejada en el anexo 1 de este trabajo.

Una vez obtenidos los valores resultantes de este primer cálculo, se ha realizado un segundo proceso, depurando la muestra mediante la eliminación de los casos que se correspondían con los valores máximos y mínimos de la búsqueda inicial. De esta forma, se han obtenido unos resultados en los que se ha conseguido acercar, de forma notable, los valores de la media y la mediana de las observaciones incluidas en cada uno de los ratios analizados, consiguiendo, de esta forma, reducir el grado de dispersión de la muestra, lo cual nos permite la obtención de datos más representativos sobre los que se puede llevar el proceso de análisis.

A partir de los datos arrojados por la aplicación de dichos ratios y del análisis de los elementos patrimoniales afectados en cada uno de ellos, se ha procedido al comentario de la situación económico-financiera y patrimonial de las empresas nacionales de este sector.

Para completar nuestra investigación sectorial, en el epígrafe cuatro de este trabajo se ha elaborado un estudio en torno al fracaso de dichas empresas a partir de la información contable financiera que emiten. Para enmarcar este estudio y comprender la orientación dada, hemos consultado otros que sirven como antecedentes. Tomando como referencia el proceso a seguir una investigación empírica propuesto por LOPEZ (1995: 1039-1040), iniciamos este trabajo con el planteamiento de un objetivo general en torno a la obtención de unos indicadores que anticipen situaciones de fracaso empresarial. A continuación, se han formulado unas hipótesis a contrastar que recogen el objetivo a alcanzar.

Como herramienta para la obtención de dichos indicadores financieros se ha

aplicado la modelización “logit”, mediante la utilización de cuatro modelos para uno, dos, tres y cuatro años antes del fracaso empresarial con los que realizaremos los experimentos y pruebas pertinentes que permitan aceptar o rechazar las hipótesis formuladas.

Con la justificación y argumentación del objetivo propuesto se ha pretendido

servir como punto de apoyo a la toma de decisiones de los usuarios de la información financiera contable, tales como la dirección de las propias empresas, asociaciones de las

8

mismas, entidades financieras, proveedores, inversores, analistas, autoridades políticas, etc.

En este apartado, referido a la predicción del fracaso empresarial, un estudio profundo sobre las investigaciones realizadas a cerca de esta cuestión excedería los objetivos de este trabajo. Hemos de indicar que fue BEAVER (1966) el primero que utilizó ratios financieros (especialmente el cociente entre recursos generados y pasivos exigible) para tales predicciones. A partir de estos inicios se han desarrollado diversas técnicas que se han concretado en modelos de predicción del fracaso empresarial (MANZANEQUE 2006: 174 y MORA 1994: 205-206): modelos univariantes (entre otros, Beaver (1966), Lev (1978), Rose y Scott (1980)); modelos multivariantes que se pueden a su vez dividir en modelos paramétricos (análisis discriminante (Altman (1968) Deakin (1972), Dambolena y Khoury (1980) y Gabás (1990)) y probabilidad condicional (Ohlson (1980) y sus desarrollos (logit multinomial de Hing Ling Lao (1987) y multilogit (Peel y Peel (1988), MacGuinness y Short (1990)), y no paramétricos (particiones recursivas y árboles de clasificación (Frydman, Altman y Kao (1985), modelos argenti (1983), redes neuronales (Bell, Ribar y Verchio (1990) así como Serrano Cinca y Martín Brio (1993)).

Como indican GOMEZ, DE LA TORRE y ROMAN (2008: 86), los modelos de probabilidad condicional han sido los más utilizados a partir de los años ochenta del siglo XX para predecir el fracaso empresarial.

En esta investigación seguiremos el modelo Logit o regresión logística, aplicado a través del programa informático SPSS (Stadistical Package for Social Science) versión 17.0 para Windows, utilizado para la predicción del fracaso empresarial por distintos autores tales como Keasey y Watson (1987), Zavgren (1985), Rodríguez (1987, 1989), Pina (1987), Lizarraga (1987, 2002), Mora (1996), MINGUEZ (2006) y Gómez, De la Torre y Román (2008).

3. ANÁLISIS DE LA SITUACIÓN ECONÓMICO-FINANCIERA DE LAS EMPRESAS DEL SECTOR DE LA CUCHILLERÍA (2004-2007).

Antes de comenzar a analizar los principales ratios expuestos en el ANEXO 1, hemos de hacer mención a la evolución que han seguido algunas de las partidas de la cuenta de pérdidas y ganancias de las empresas, así como de sus activos fijos y fondos propios. Ello nos ayudará a realizar las interpretaciones derivadas del análisis de los

9

ratios planteados. Los valores obtenidos de la mediana de estas variables, en la muestra analizada, se presentan en la siguiente tabla (en miles de euros):

Tabla 2: Valores alcanzados por algunas variables económicas

Mediana 2004 2005 2006 2007 Ingresos de Explotación 36,00 354,00 734,00 1661,00 Resultados de Explotación 20,50 24,50 31,00 32,00 Activos Fijos 152,50 177,00 168,00 176,00 Gastos de Personal 167,00 181,50 196,50 194,00 Fondos Propios 112,50 146,50 113,50 123,00

Con respecto a la cifra de ventas, después del período de recesión experimentado

en once años, se produce un incremento considerable de la misma en los estos últimos cuatro años, de manera que en el año 2005 las ventas se multiplican casi por nueve en relación a las del año anterior. En el 2006 vuelven a duplicarse y de nuevo en el 2007. En relación al resultado de explotación, rompe con la tendencia decreciente de los últimos doce años y muestra en estos últimos cuatro años una tendencia alcista, siendo el incremento global alcanzado al final de 2007 de un 56% con respecto al año 2004. La inversión en activos fijos experimenta un incremento en los dos primeros años de un 16%. A partir de este año, dicha inversión sufre una ligera disminución en el año 2006 para posteriormente volver a recuperarse y mostrar valores próximos a los existentes en el año 2005. En cuanto a los gastos de personal, al igual que en la década anterior, presentan una tendencia alcista, experimentando un incremento del 16% en estos últimos cuatro años. Con respecto a los fondos propios, se produce un incremento de un 30% en los dos primeros años del período analizado. Posteriormente, se recupera la tendencia alcista en la misma proporción que lo hizo en la última década, siendo en el año 2007 un 9% mayor a los existentes en el 2004.

La evolución de las ventas, resultados de explotación, activos, gastos de personal y fondos propios, así como de todos los indicadores analizados puede verse en el ANEXO 2 de este trabajo.

Los valores de la mediana alcanzados por los ratios expuestos en el ANEXO 1, durante el periodo de referencia figuran en la siguiente tabla. A continuación pasamos a analizar los más significativos.

Tabla 3: Valores Mediana Ratios Calculados ESPAÑA (Mediana) 2004 2005 2006 2007

Porcentaje de Recursos Permanentes 0,4729 0,4843 0,4666 0,4891

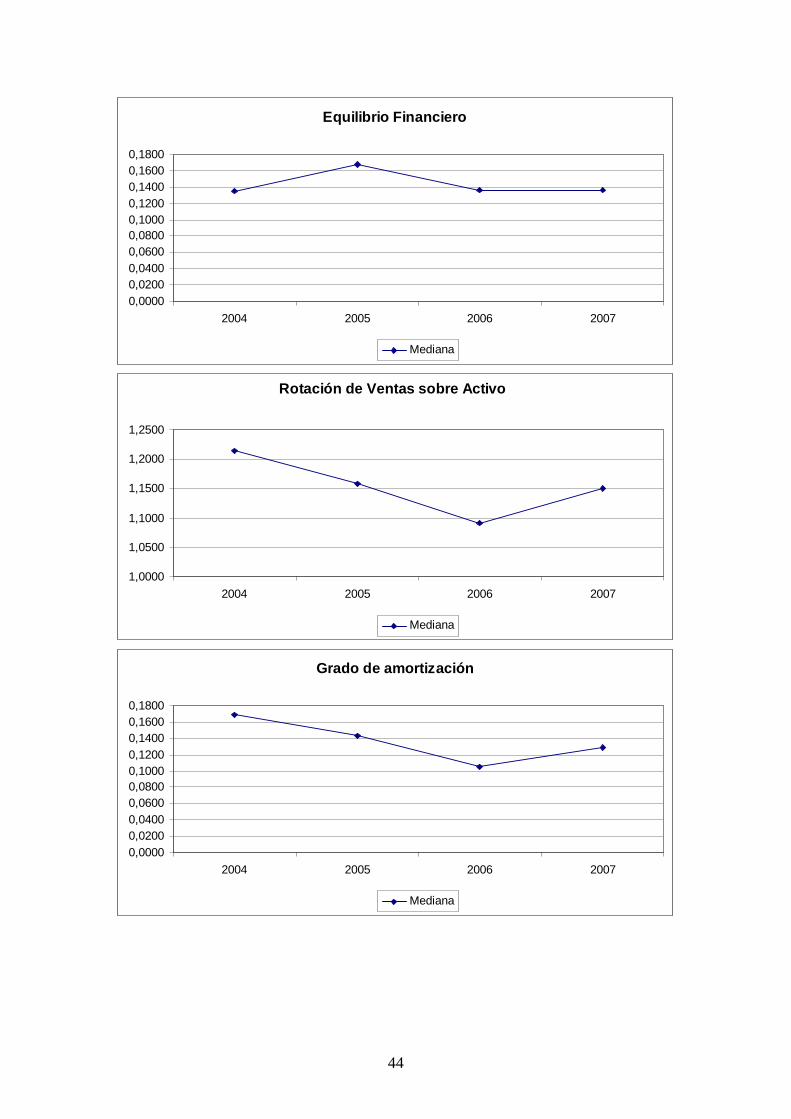

Ratio de Equilibrio Financiero 0,1357 0,1678 0,1362 0,1364

Rotación de Ventas sobre Activo 1,2136 1,1589 1,0922 1,1510

10

Grado de Amortización de Activos 0,1690 0,1429 0,1055 0,1289

Liquidez a medio plazo 1,2351 1,3184 0,7469 0,5093

Garantía a largo plazo 1,4258 1,4578 1,3541 1,3065

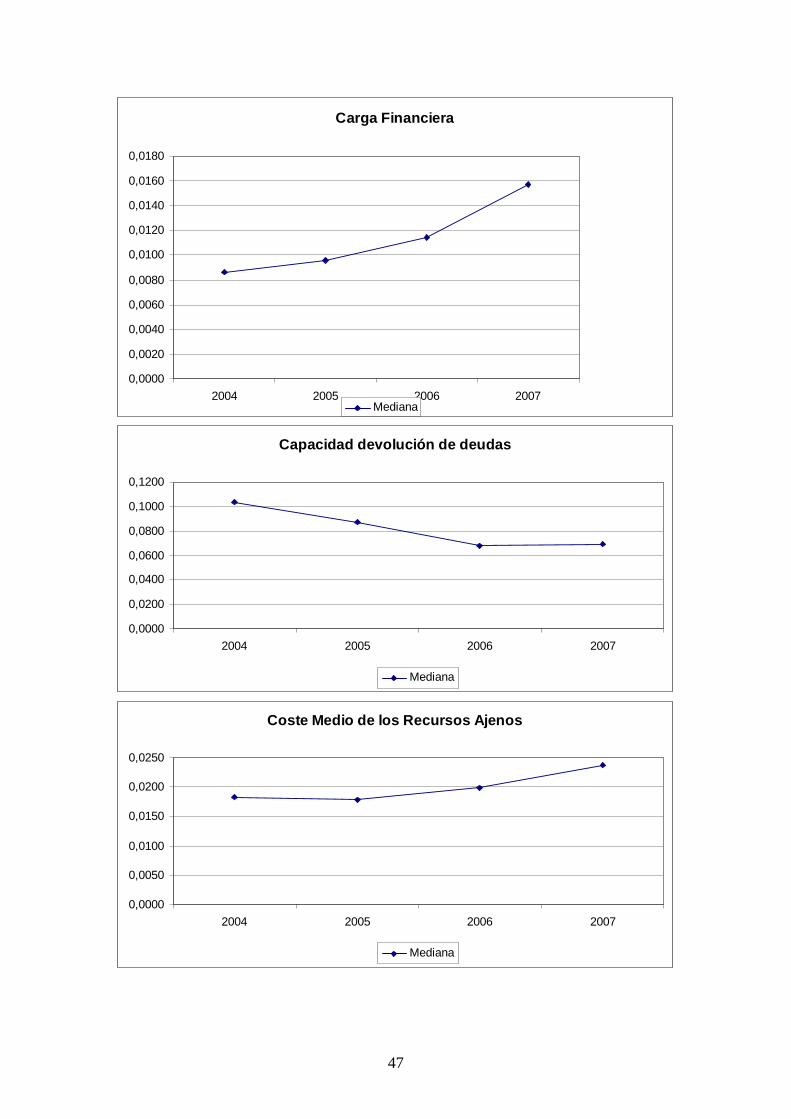

Carga Financiera 0,0086 0,0096 0,0115 0,0157

Coste medio de los recursos ajenos 0,0184 0,0179 0,0198 0,0238

Liquidez a corto plazo 0,7035 0,7540 0,7469 0,6672

Autonomía financiera 0,3032 0,3147 0,2630 0,2346

Capacidad devolución de deudas 0,1037 0,0874 0,0677 0,0690

Porcentaje de endeudamiento a largo plazo sobre endeudamiento total 0,0814 0,0970 0,1337 0,2074

Porcentaje de endeudamiento a largo plazo sobre activo real 0,0414 0,0628 0,0691 0,1087

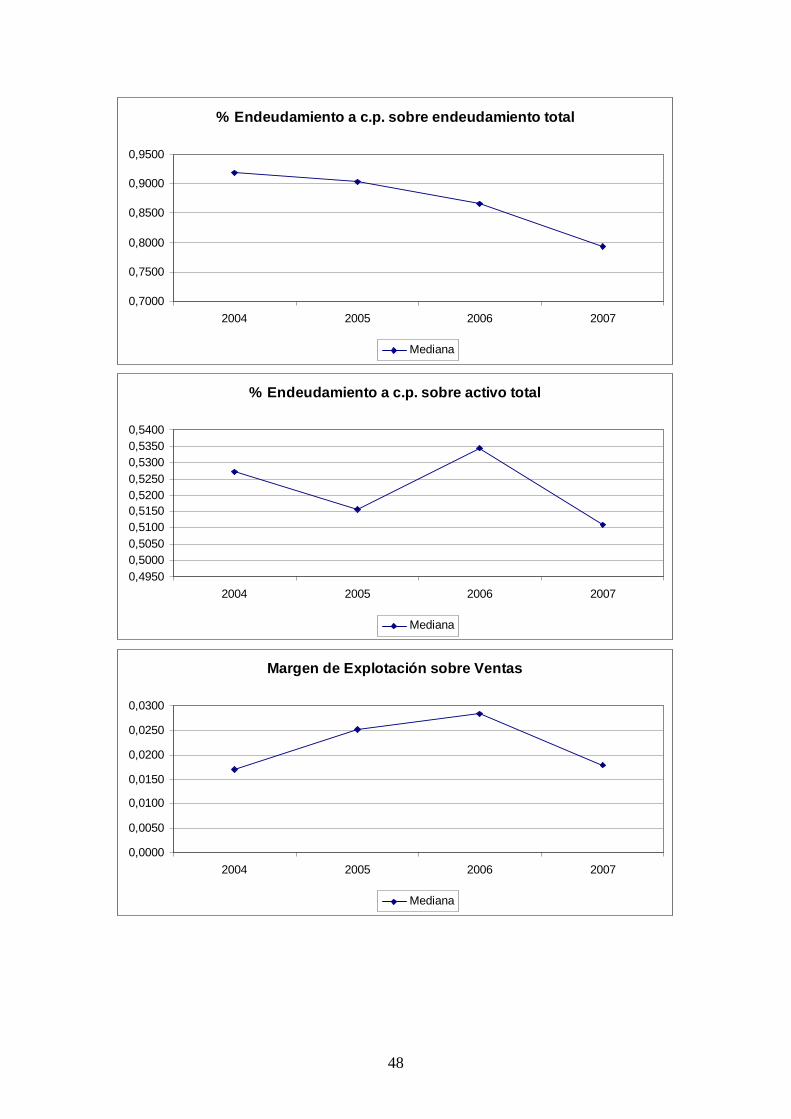

Porcentaje de endeudamiento a corto plazo sobre endeudamiento total 0,9186 0,9030 0,8663 0,7926

Porcentaje de endeudamiento a corto plazo sobre activo real 0,5271 0,5157 0,5345 0,5109

Rentabilidad económica 0,0268 0,0342 0,0291 0,0241

Rentabilidad financiera 0,0391 0,0685 0,0434 0,0396

Porcentaje Consumos de explotación sobre ingresos de explotación 0,4370 0,4067 0,4185 0,5848

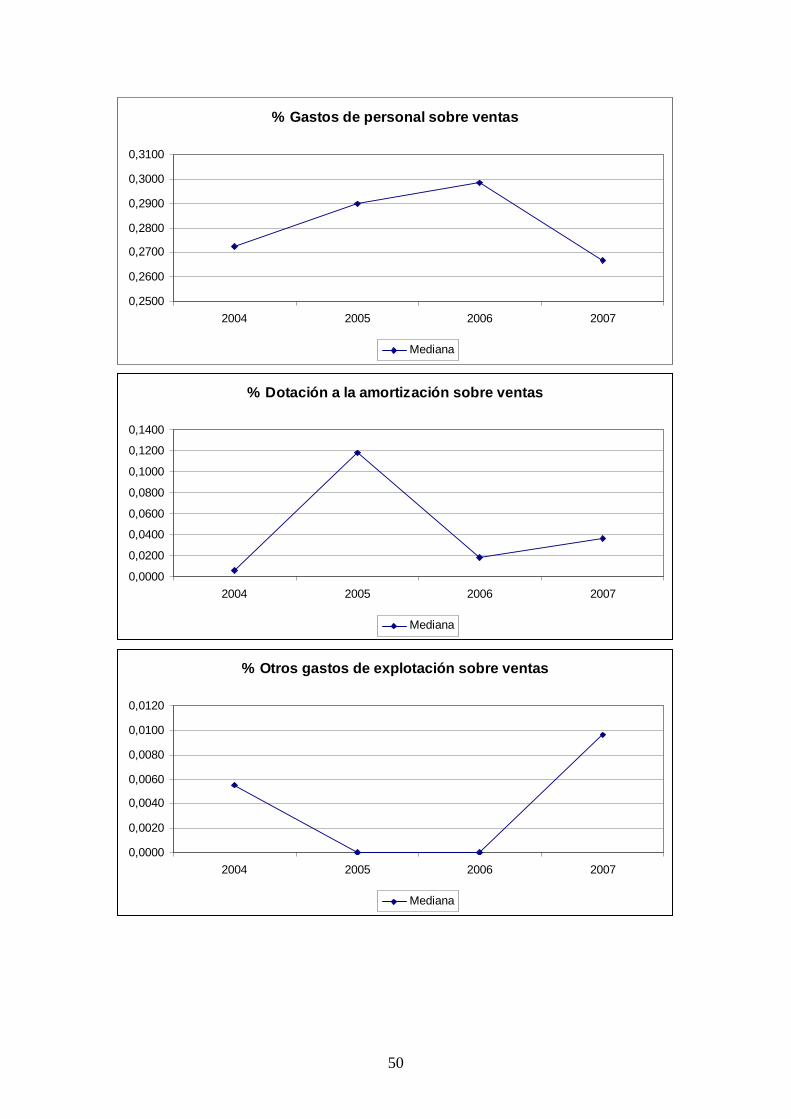

Porcentaje Gastos de personal sobre ingresos de explotación 0,2722 0,2899 0,2985 0,2668

Porcentaje Dotación a la amortización sobre ingresos de explotación 0,0060 0,1182 0,0182 0,0363

Porcentaje Otros gastos de explotación sobre ingresos de explotación 0,0055 0,0000 0,0000 0,0096

Porcentaje Margen de Explotación sobre ventas 0,0169 0,0251 0,0284 0,0180

3.1. ANÁLISIS PATRIMONIAL.

El balance de situación constituye el principal estado para llevar a cabo el análisis empresarial estudiando principalmente su composición, evolución, tendencia, correlación y equilibrio. Hablaremos de equilibrio cuando las inversiones que tiene una empresa sean siempre igual a las fuentes financieras que la misma utiliza. Así, la empresa debe mantener una adecuada relación entre aquellas masas patrimoniales de activo y pasivo que sean correlativas respecto al grado de conversión en disponible y exigible inmediato, así como también, en términos generales, entre los componentes de activo y pasivo de la estructura patrimonial circulante, y los de la estructura patrimonial fija.

En este sentido, analizaremos los ratios del porcentaje de recursos permanentes, el ratio de equilibrio financiero, la rotación de ventas sobre activo y el grado de amortización de los activos, para poder dar una visión sobre cómo es la composición de las masas de activo y pasivo, así como su correlación, para posteriormente, complementar con el análisis financiero y poder estudiar la relación existente entre inversiones y las fuentes financieras utilizadas para llevarlas a cabo.

Porcentaje de Recursos Permanentes. Se hace referencia con este ratio a la cobertura de los recursos permanentes por

el activo real. Dicho ratio se calcula como el cociente entre los recursos permanentes de la empresa y el activo real de la misma. Se consideran como recursos permanentes la

11

suma de fondos propios, ingresos a distribuir en varios ejercicios, provisiones para riesgos y gastos y acreedores a largo plazo. Con este porcentaje puede analizarse en qué cuantía los recursos a largo plazo financian la estructura económica de la empresa, de tal forma que se muestra una visión sobre el grado en que el total del activo se encuentra financiado con recursos no exigibles o cuya exigibilidad es a un plazo superior a un año.

La diferencia de este ratio con respecto a la unidad representa el grado en que el

activo real se encuentra financiado con recursos cuya exigibilidad es igual o inferior a un año.

Del análisis de los datos se ha observado como, para dicho período, en España oscila entre un 46,66% en el año 2006 y entre un 48-49% en el resto de los años. Esto implica que el peso de los recursos permanentes ha sido bastante constante en el global de la estructura financiera de la empresa, ya que la disminución apreciada en el año 2006 es debida a la disminución de la inversión de activos fijos en ese mismo año.

Ratio de Equilibrio Financiero. Con este ratio se analiza un concepto básico para el análisis del equilibrio

patrimonial de la empresa, el concepto de capital circulante. Se entiende por capital circulante la parte del activo circulante que resulta financiado con recursos permanentes, tanto propios como ajenos. En este sentido, el ratio relaciona el capital circulante de la empresa con respecto al activo real de la misma. Es decir, nos indica el porcentaje que el activo circulante financiado con recursos permanentes representa en el global del activo.

Una tendencia creciente de este ratio nos está indicando un mayor peso relativo

de esta masa patrimonial en el global del activo, y por tanto, nos da una visión sobre cómo los activos vinculados al ciclo de explotación de la empresa van a ser convertidos en liquidez en un plazo inferior al que las fuentes financieras que los financian van a ser exigidas. En este sentido, la empresa no va a sufrir tensiones de liquidez, aspecto que veremos reforzado cuando analicemos los ratios específicos de liquidez de la empresa. Se puede apreciar como los valores nacionales muestran una tendencia similar a presentada durante la última década, situándose alrededor de un 13%.

Rotación de Ventas sobre Activo. Este ratio se conoce como rotación total del activo y se calcula por el cociente

entre los ingresos netos por ventas y otros ingresos de explotación entre el total del activo real. Hace referencia a la capacidad generadora de ventas que tienen los activos netos de la empresa. En este caso, tiene gran influencia tanto la tecnología como el

12

grado de ocupación de los activos de la empresa. Se observa para el periodo analizado una tendencia irregular con significativas oscilaciones. Se produce una disminución en los tres primeros años para volver a incrementarse en el año 2007. No obstante, en conjunto puede observarse a lo largo de los cuatro años una disminución del 5,15% con respecto al año 2004.

Grado de Amortización de los Activos. La inversión en activo fijo debe ir acompañada de una coherente política de

amortizaciones que, desde un punto de vista económico y no tributario, garantice un adecuado ritmo de renovaciones que atienda, además, a criterios de innovación tecnológica.

El grado de amortización de los activos fijos en las empresas del sector se sitúa en un 16,94 % en el año 2004 para reducirse a un 12,89% en el año 2007. El ritmo de amortización está en consonancia con la inversión realizada en activos fijos a excepción de lo que ocurre en el año 2005, donde a pesar del incremento en la inversión disminuye el porcentaje de amortización. La política de renovación está situada ente 6 y 8 años. La renovación de equipos parece rápida, aunque sería interesante identificar los cambios tecnológicos que mejoran la productividad y que, por lo tanto, mejoran los costes y otorgan un mejor posicionamiento en el mercado.

3.2. ANÁLISIS FINANCIERO.

El objetivo del análisis financiero es estudiar los recursos financieros y su grado de adecuación a las inversiones. La comparación de tales recursos con las inversiones realizadas permite analizar la existencia o no de equilibrio financiero, lo que a su vez será indicativo del futuro desarrollo de la empresa.

Los conceptos de financiación-inversión son correlativos y antitéticos en la terminología contable. La empresa necesita de medios financieros y éstos son materializados en un conjunto de bienes determinantes de la actividad económica de la empresa. En este sentido, al referirnos a la inversión no nos referimos al concepto exclusivo de inmovilizado, sino a un concepto más amplio que comprende cualquier utilización de sus medios financieros.

En todo caso, existen dos cuestiones a tener en cuenta. Por un lado, la elección de los medios financieros más adecuados en función de la estabilidad de la firma, del coste de los mismos y de las posibilidades del mercado financiero; por otro, la elección de la alternativa de inversión más adecuada a las características generales de la empresa.

13

Para la obtención de fondos o la inversión de aquéllos, será necesaria una planificación financiera o de las inversiones que deberá conjugar idoneidad en tiempo y coste, es decir, deberá atender al equilibrio financiero de la empresa.

Garantía a largo plazo. Este ratio mide la solvencia total, distancia hasta la quiebra, representando la

garantía frente a terceros formada por todos los bienes reales de la empresa. Para ello enfrenta a los activos reales con los pasivos exigibles totales, siendo un buen indicador del nivel de capitalización de la empresa. Nos indica con cuantas unidades monetarias de inversión contamos para responder a una unidad monetaria de financiación ajena.

Hay que considerar que los activos están valorados a precios históricos, en su caso corregidos a la baja, mientras que los pasivos lo están a valores de reembolso. Sería más adecuada la medición de la garantía ajustando los elementos a valores actuales.

Nos encontramos con datos que oscilan desde un 144,58% del año 2004 y el 130,65% en el año 2007. En este sentido este porcentaje del 130,65% significa que el activo sería capaz, a valores históricos, de atender 1,3 veces las deudas de la empresa, por lo tanto nos encontramos con una garantía, en un principio, suficiente frente a los acreedores.

Liquidez a medio plazo. La capacidad de la empresa para afrontar las deudas a corto plazo es un aspecto

determinante para la conformación de su equilibrio financiero. Por tanto, se pretende establecer la relación existente en la estructura patrimonial circulante entre las inversiones y la financiación. En este sentido, se estudia la relación entre el activo circulante y el pasivo circulante. En este análisis tienen notable importancia los plazos de cobros y pagos establecidos, así como el peso de la estructura patrimonial citada, la cual, a su vez, está en función de la actividad desarrollada.

En el sector industrial objeto de estudio, puede observarse como la liquidez a medio plazo ha sufrido un radical descenso desde el año 2004, donde se situaba en valores del 123%, hasta el año 2007 donde el valor de dicho ratio es del 50%.

Liquidez a corto plazo. Este ratio indica la capacidad que la empresa tiene de hacer frente a sus pasivos

a corto plazo con aquellos activos convertibles en liquidez a muy corto plazo, es decir, todo el activo circulante a excepción de las existencias; en concreto se considera a

14

activos a muy corto plazo, los derechos de cobro y la tesorería. Durante los años 2005 y 2006 se produce un ligero aumento de dicho ratio para

situarse alrededor del 75%. En el último año dicho valor disminuye y se experimenta una reducción de la liquidez a corto plazo de un 5,16% con respecto al año 2004.

En la comparación del ratio de liquidez a medio plazo con el ratio de liquidez a corto plazo o coeficiente ácido, puede valorarse el peso que las existencias de materias primas, productos terminados, productos en curso, etc., tienen en el total del activo circulante. En este sentido, podría decirse que la disminución que sufre el ratio de liquidez a medio plazo a lo largo del período analizado es debida a la cifra de existencias en el total del activo circulante que al no figurar en el numerador del coeficiente ácido hace que su disminución en el periodo analizado sea menos drástica.

Endeudamiento a L/P sobre endeudamiento total. Con este indicador puede verse como se estructura la composición de los fondos

ajenos de las empresas analizadas, midiendo el peso que la estructura de fondos ajenos a largo plazo supone sobre la estructura de fondos ajenos total.

Este ratio viene definido como el cociente de las deudas con acreedores a largo plazo más aquellos pasivos contingentes representados en provisiones para riesgos y gastos a largo plazo, entre todas las deudas con acreedores más provisiones para riesgos y gastos, tanto a largo como a corto plazo.

La evolución experimentada por este ratio implica un gran incremento del endeudamiento a largo plazo pasando del 8,14% en el año 2004 al 20,7% en el año 2007.

Teniendo en cuenta el análisis anterior realizado en el ratio de porcentaje de los recursos permanentes, y viendo que el peso del endeudamiento a largo plazo sobre el endeudamiento global evoluciona en sentido creciente, puede decirse, tal y como se ha vislumbrado en la evolución de los fondos propios, que el aumento del porcentaje de los recursos permanentes viene motivado principalmente por el incremento del peso de los recursos ajenos dentro de la estructura financiera del sector.

Endeudamiento a L/P sobre activo real. Este ratio mide la capacidad de la empresa para hacer frente a sus deudas a largo

plazo, esto es, el peso de la financiación ajena permanente sobre el activo real de la empresa, lo cual permite tener un indicador sobre la estabilidad financiera de la firma a largo plazo. La evolución experimentada por este ratio implica que sobre un índice de

15

partida del 4% en 2004, se alcanza un límite del 10,87% en el año 2007. Autonomía Financiera. Este ratio representa la proporción que suponen los fondos propios en el total de

la estructura financiera de las empresas. Se calcula como el cociente entre la suma de los fondos propios de la empresa y los ingresos a distribuir en varios ejercicios entre el total del activo realmente desembolsado de las mismas. Dentro de los fondos propios se considerará el capital suscrito, las primas de emisión, las reservas y los resultados obtenidos en ejercicios anteriores.

El peso de los recursos propios en el total de la estructura financiera de la empresa, para el año 2004 se sitúa en un 30,32%, frente al 23,46% del año 2007. En este sentido, puede decirse que el aumento del endeudamiento resta autonomía financiera a las empresas del sector.

Carga Financiera. Un aspecto importante relacionado con el nivel de endeudamiento es el de la

carga financiera a soportar por las empresas y su influencia en las cifras del resultado. Se estudia el porcentaje que representan los gastos financieros sobre el total de ingresos de explotación. En este sentido, las empresas a de este sector han experimentado una evolución de este ratio al alza pasando de unos niveles del 0,8% en el año 2004 a uno del 1,57% en el año 2007. Todo ello es el resultado del incremento de la financiación ajena en los últimos años.

Capacidad de devolución de deudas. Este ratio tiene como finalidad analizar el grado de cobertura de las deudas a

largo y a corto plazo de la empresa, con los recursos generados por las mismas provenientes tanto del resultado del ejercicio como de los fondos de amortización del inmovilizado.

Para el período 2004 a 2007, se produce una significativa disminución de dicho ratio que viene motivada más por un aumento de los pasivos de la empresa que por la disminución de los resultados obtenidos. Los valores alcanzados se sitúan en un 10,37% en el año 2004 para pasar al 6,9% en el 2007.

Coste medio de los recursos ajenos. Este ratio vendría expresado por el porcentaje representativo de los gastos

financieros sobre el montante total de los recursos ajenos, tanto a largo plazo como a corto. Para obtenerlo debemos dividir tales gastos entre el importe de la deuda citada.

16

El aumento del endeudamiento del sector en el período analizado marca la tendencia creciente del ratio para todo el periodo analizado hace que, pase del 1,8% en el año 2004, al 2,3% en el año 2007.

Evolución del Porcentaje de endeudamiento a corto plazo sobre el endeudamiento total.

Con este indicador puede verse como se estructura la composición de los fondos ajenos de las empresas analizadas, midiendo el peso que la estructura de fondos ajenos a corto plazo supone sobre la estructura de fondos ajenos total. Su tendencia es inversa a la analizada anteriormente en el ratio del porcentaje de endeudamiento a largo plazo sobre endeudamiento total.

Este ratio viene definido como el cociente de las deudas con acreedores a corto plazo más aquellos pasivos contingentes representados en provisiones para riesgos y gastos a corto plazo, entre todas las deudas con acreedores más provisiones para riesgos y gastos, tanto a largo como a corto plazo.

Para el año 2004 la financiación ajena a corto plazo suponía casi un 92% de los fondos ajenos totales situándose en el año 2007 en un 79,26%. En este sentido, a lo largo del periodo analizado se produce una traslación desde la financiación ajena a corto plazo hacia una financiación ajena más a largo plazo.

Evolución del Porcentaje de endeudamiento a corto plazo sobre el activo real.

Este ratio nos permite distinguir la progresión que las deudas a corto van alcanzando sobre el activo total, permitiendo de este modo controlar los porcentajes que la firma considera razonables dentro del conjunto de su estructura financiera. Dicho ratio se ha mantenido equilibrado en el período 2004 a 2007, situándose alrededor del 52%.

3.3. ANÁLISIS ECONÓMICO.

El análisis de la rentabilidad, el análisis del control de costes y el análisis de la productividad son los pilares básicos del análisis económico. El primero tiene por objeto ver la capacidad que tiene la empresa para generar beneficios, lo cual obliga al estudio previo de ingresos, gastos, márgenes, etc., utilizando como elemento indispensable la cuenta de Pérdidas y Ganancias del ejercicio. De esta forma, se relacionan los gastos con la actividad de la empresa y los beneficios con la actividad que los genera o con las inversiones que hacen posible la realización de dicha actividad.

17

Con respecto al estudio de los costes empresariales y su participación en la

formación del resultado, nos va a posibilitar actuar sobre dichos costes, así como seguir de manera adecuada su evolución, controlando, además, medidas relativas a la productividad de la empresa.

En cuanto al análisis de la productividad, únicamente se tratan aspectos

puntuales relacionados con los valores añadidos generados por los consumos de explotación y por el factor trabajo.

Margen de explotación sobre ventas. Con este ratio estamos midiendo cuál es el porcentaje de las ventas que posibilita

la obtención de un determinado margen de explotación.

A lo largo de los cuatro años se ha producido tan sólo un aumento de 0,2 puntos en dicho ratio. Tal y como se argumentó al principio de este análisis, a pesar de que los ingresos por ventas se incrementaron de forma muy vertiginosa, ello no implicó un incremento en los mismos términos del resultado de explotación. Ello nos lleva a pensar que el margen sobre venta por unidad de producto ha disminuido considerablemente intentando, las empresas del sector, compensar dicha disminución, con el fin de evitar cuantiosas pérdidas, a través del incremento en el número de unidades físicas vendidas.

Rentabilidad económica. La rentabilidad económica supone la capacidad de los activos de una empresa

para generar valor con independencia de cómo han sido financiados, esto permite la comparación de la rentabilidad entre empresas sin que la diferencia en las distintas estructuras financieras, puesta de manifiesto en el pago de intereses, afecte al valor de la rentabilidad. Se puede definir como el rendimiento medio que obtiene una empresa como consecuencia de sus inversiones en activos, pudiéndose concretar en el porcentaje que representan los resultados antes de intereses e impuestos sobre la inversión en activo total.

La rentabilidad económica muestra una evolución bastante estable que se inicia en un 2,6% para el año 2004, llegando a un 2,4% en 2007. Ello significa que por cada euro invertido en el activo se recuperan 2,4 euros antes de intereses e impuestos. En el año 2005 se nota un ligero incremento alcanzando un valor del 3,5%.

18

Rentabilidad Financiera. La rentabilidad financiera puede considerarse una medida de rentabilidad más

cercana a los accionistas o propietarios que la rentabilidad económica, y de ahí que teóricamente, y según la opinión más extendida, sea el indicador de rentabilidad que los directivos buscan maximizar en interés de los propietarios. Dicho ratio se refiere a un determinado período de tiempo, en concreto al rendimiento obtenido por esos capitales propios con independencia de la distribución del resultado.

Además, una rentabilidad financiera insuficiente supone una limitación por dos vías en el acceso a nuevos fondos propios. Primero, porque un nivel bajo de rentabilidad financiera es indicativo de los fondos generados internamente por la empresa; y segundo, porque puede restringir la financiación externa.

Por tanto, nos sirve para medir la rentabilidad para el accionista en función de los recursos que ha comprometido en la empresa. Se calcula dividiendo el beneficio después de intereses e impuestos entre el saldo medio de los recursos propios totales de la empresa.

Los valores alcanzados en la década anterior se han reducido a la mitad en estos últimos cuatro años. Muestra una tendencia bastante estable alrededor del 4%. Solamente en el año 2005 se produce un incremento de un 75% con respecto al año anterior.

Porcentaje de Consumos de explotación sobre ingresos de explotación. Los consumos de explotación representan en relación a la cifra de ingresos por

ventas. En el año 2007 más del 58% de la estructura de costes de la cuenta de pérdidas y ganancias correspondía al consumo de explotación. Teniendo en cuenta que una de las mayores preocupaciones de las empresas del sector giraban en torno al ajuste de los costes de aprovisionamiento, podemos decir que, si bien tal y como se podía interpretar del ratio de liquidez a medio plazo donde se presuponía un peso importante a las existencias, el consumo de explotación debe ir en consonancia con las cifras de ventas.

Porcentaje de Gastos de personal sobre ingresos de explotación. Uno de los componentes del coste, de cierta relevancia, para analizar la

adecuada capacidad de rendimiento de la empresa son los gastos de personal. En este caso, con el ratio propuesto se está informando de la importancia de los gastos de personal respecto a los ingresos de explotación. Un aumento de los gastos de personal en estrecha relación con los ingresos de explotación podría revelarnos unos costes excesivos.

19

De los ingresos por ventas obtenidos, las empresas españolas destinaban, en el año 2004, un 27,22% para cubrir los gastos de personal situándose dicho importe en valores muy próximos al mencionado a lo largo de los cuatro años estudiados. Hemos de decir, que otro de los esfuerzos realizados por las empresas del sector ha tenido como objetivo la automatización de los procesos. El incremento en la inversión en activos fijos con aproximadamente el mismo gasto de personal ha permitido afrontar un mayor nivel de producción.

Porcentaje de Dotación para amortizaciones de inmovilizado sobre ingresos de explotación.

A nivel nacional se necesita, en el año 2007, alrededor de un 3,63% de los ingresos por ventas para hacer frente a la depreciación sufrida por el inmovilizado. Dicho porcentaje suponía en el 2005 un 12%.

Porcentaje de Otros gastos de explotación sobre ingresos de explotación. De la interpretación de este último ratio, puede observarse cómo para los años

2004 y 2007 el consumo de otros gastos de explotación se sitúa alrededor del 0,5% y 0,9% aproximadamente. Para los años 2005 y 2006 se reduce considerablemente el consumo de esta partida de costes.

A modo de resumen podríamos destacar del análisis descriptivo realizado que a lo largo de estos últimos cuatro años, a pesar del vertiginoso incremento producido en las ventas no puede hablarse del un incremento proporcional en los beneficios obtenidos. Ello nos lleva a pensar que el incremento de las ventas viene motivado por un aumento de las unidades físicas vendidas que aportan un menor margen a la cifra de resultados. La inversión en activos fijos experimenta un ligero ascenso, no muy significativo y lo mismo puede decirse en relación a la evolución del patrimonio neto.

Es destacable la pérdida de liquidez a medio plazo padecida por estas empresas, sobre todo en el año 2007. Por comparación con el ratio de liquidez a corto plazo, que muestra una tendencia estable, puede decirse que la falta de liquidez reflejada en el último año puede deberse al exceso de existencias inmovilizadas en el sector.

Se produce un cambio en la estructura financiera del sector. Se pasa de una estructura basada en la financiación a corto plazo en la década anterior, a una financiación permanente, que conlleva una mayor carga financiera y un mayor coste medio de dichos recursos ajenos. En este sentido, como consecuencia de la disminución de la liquidez a medio plazo y del incremento del endeudamiento a largo plazo, se

20

produce una disminución de la capacidad de devolución de la deuda y de la autonomía financiera de las empresas del sector.

La rentabilidad económica se mueve en valores que están en torno al 2,5% - 3%, situándose la rentabilidad financiera en valores en torno al 4%, valores que están muy por debajo a los alcanzados hace una década. En cuanto a la composición de la estructura de gastos de la cuenta de pérdidas y ganancias, el aprovisionamiento y el consumo de materiales implica el mayor peso relativo de los costes. Los gastos de personal suponen un valor del 27% - 30% de los ingresos obtenidos, mostrando una tendencia bastante estable y ligeramente inferior a la existente en el período 1999-2004.

Del análisis realizado de los datos de estos últimos cuatro años, puede observarse como las debilidades presentadas por el sector y expuestas en la introducción de este trabajo, no solamente no se han suavizado sino que se han reforzado en mayor grado. La rentabilidad económica se mantiene en valores muy bajos, tanto la económica como la financiera. La liquidez a medio y largo plazo parece ser uno de los principales inconvenientes que presenta el sector así como el incremento del endeudamiento a largo plazo, con la consiguiente disminución de la autonomía financiera de estas empresas. 4. ESTUDIO SOBRE EL FRACASO EMPRESARIAL EN EL SECTOR DE LA CUCHILLERÍA ESPAÑOLA (2004-2007).

4.1 OBJETIVO DE LA INVESTIGACIÓN, HIPÓTESIS A CONTRASTAR Y APLICACIÓN DE LA MODELIZACIÓN “LOGIT” AL ESTUDIO DEL FRACASO EMPRESARIAL.

En este apartado nos planteamos como objetivo determinar si a partir de la

información contable financiera que emiten las empresas objeto de nuestro estudio, se pueden obtener indicadores financieros, que permitan adelantar situaciones de fracaso empresarial.

Planteamos las siguientes hipótesis a contrastar que, entendemos, recogen el objetivo propuesto:

HIPÓTESIS NULA (HN10): No es posible determinar indicadores financieros que puedan predecir situaciones de fracaso empresarial en las empresas del sector de la cuchillería y afines españolas.

21

HIPÓTESIS ALTERNATIVA (HA11): Es posible determinar indicadores financieros que permitan predecir situaciones de fracaso empresarial en las empresas del sector de la cuchillería y afines españolas.

La aplicación de la regresión logística tiene como finalidad pronosticar la pertenencia a un grupo partiendo de una serie de variables independientes (admite utilizar variables independientes que sean categóricas). Por tanto, en dichas variables se supone que está la información que va a permitir diferenciar entre dos grupos.

El objetivo de la modelización que proponemos viene definido por la determinación de la relación entre las características de una empresa española perteneciente al sector de la cuchillería y afines, y su probabilidad de pertenecer bien al grupo de empresas que fracasan o, por el contrario, al grupo de empresas que no fracasan (de forma excluyente entre sí). Estaríamos en el caso de una respuesta binaria (la variable dependiente categórica define dos grupos), correspondiendo aplicar la metodología específica del “logit dicotómico”.

Como expresa SOMOZA (2002: 143), no existe unanimidad en la elección del número de ejercicios contables a incluir en la modelización (entre 3 y 7-8), en nuestra investigación se van a obtener 4 modelos, para uno, dos, tres y cuatro años antes de la entrada en situación de fracaso empresarial (según definiremos a continuación tal situación).

4.1.1. Definición de la variable dependiente.

En la investigación en curso, la variable endógena nos permite identificar la pertenencia de una empresa española del sector de la cuchillería y afines a un grupo u otro de los dos analizados. Así, la variable dependiente toma el valor 0 ó 1 (es una variable binaria):

Valor 1: si la empresa fracasa.

Valor 0: si la empresa no fracasa.

Si trasladamos ésta codificación a la modelización logit, resultaría una ecuación cuyo resultado se interpretaría como la probabilidad de que una empresa () pertenezca al grupo de las fracasadas, es decir:

1

22

P (Y = 1)i = ---------------------------------- + Error

1 + e- (b0

+ b1

x1i

+ b2

x2i

+ …..+ bp

xpi

)

siendo:

P (Y = 1)i : probabilidad de que una empresa del sector de cuchillería y afines “i” pertenezca al grupo de la empresas fracasadas.

bj (j= 1…….p) : coeficiente estimado para la variable j.

xij : valor de la variable j en la empresa i.

Para definir la variable endógena resulta necesario determinar el criterio de fracaso a adoptar. Aunque el motivo central de nuestra investigación no se refiere al estudio del fracaso empresarial en sentido amplio, no podemos dejar de referirnos de una manera sucinta a delimitación del mismo, ya que en caso contrarío no determinaríamos con exactitud el objeto de nuestras predicciones.

Como ya hemos anticipado, falta de una teoría económica sobre el fracaso empresarial lleva a que ya en la propia definición de fracaso empresarial surjan desacuerdos entre distintos autores. Ya decía LEV (1978:163) que la definición de fracaso empresarial es muy amplia y algo ambigua, significando para algunos insolvencia técnica (incapacidad de la empresa de atender sus obligaciones en los momentos acordados) y para otros insolvencia real (el valor de los activos de la empresa es menor que el valor de sus pasivos). Autores como ALTMAN (1981) aplican la óptica de fracaso económico, mercantil, insolvencia técnica e insolvencia en sentido de bancarrota, y GARCÍA y FERNÁNDEZ (1992) se refieren a insolvencia técnica y efectiva. Para GABÁS (1997) el fracaso de una empresa supone el colofón de la agravación de la insolvencia que, excluyendo ventas y absorciones, la lleva a situaciones de cierre o procesos judiciales. Otros autores como ARAGONES y GONZALEZ (1991) entienden como fracaso empresarial el no cumplir con los objetivos propuestos por la empresa, objetivos que la doctrina viene polarizando en las últimas décadas en la creación de valor y continuidad de la empresa definidos por los atributos de solvencia y rentabilidad (RIVERO y OTROS: 1998).

Partiendo de las distintas situaciones de fracaso empresarial considerados por MANZANEQUE (2006: 44), utilizaremos en esta investigación el “fracaso financiero” como subrogado de tal fracaso. Así consideramos que una empresa de las incluidas en este estudio entra en situación de fracaso empresarial cuando en los dos últimos ejercicios su patrimonio neto se mantenga negativo. Con los datos disponibles hemos

23

considerado para ello los ejercicios 2006 y 2007. Esta decisión viene impuesta por la dictadura de los datos utilizados, habida cuenta de que solo una empresa aparece en situación de Concurso de Acreedores (“fracaso legal”) y la falta de información en determinadas cuentas de resultados complicaba la detección de situaciones de “fracaso económico”.

4.1.2. La selección de la muestra.

Una vez concretada la definición de fracaso empresarial, se ha continuado con la selección de dos muestras correspondientes a empresas fracasadas y no fracasadas. Para la selección de empresas fracasadas hemos tomados datos de los balances y cuentas de Pérdidas y Ganancias que han depositado en los Registros Mercantiles de España las empresas objeto de nuestro estudio y obtenidos por Informaciones Económicas S. A. e incluidos en la base de datos SABI (Servicio de Análisis de Balances Ibéricos). El número total de empresas del sector de la cuchillería y afines obtenidas de citada base de datos fue de 109, de las cuales 8 de ellas cumplen las condiciones de “fracaso financiero” en el sentido convenido como subrogado de fracaso empresarial.

Tabla nº 4: Relación de empresas fracasadas en sentido económico

Nombre empresa Provincia Código NIF LA COMPANIA DE CUBIERTOS SL Cantabria B39356530 CUMENAGER SOCIEDAD ANONIMA LABORAL. Vizcaya A95373015 SWORDS FROM TOLEDO S.L. Toledo B45469756 ARTESANIA ARELLANOS SL. Toledo B45560836 CA'N TRINXET S.L. Baleares B07706146 JOYERIA Y PLATERIA DE GUERNICA SA Vizcaya A48006977 TALLERES RAIL S.L. Barcelona B60475811 CUCHILLERIA HERMANOS BARBERO SL Albacete B02189439

Tal y como indican CORREA, ACOSTA y GONZALEZ (2003: 51), una de las características de los trabajos de investigación sobre insolvencia en los últimos 3 decenios, ha consistido en la selección de un grupo de empresas fracasadas (según el-los criterio-s de fracaso legal correspondiente-s) y emparejarlo con otro grupo de empresas “solventes” que cumplan con características similares en cuanto a su dimensión, de forma que se eviten interferencias en la determinación de las características contables diferenciadoras entre ambos grupos. RODRIGUEZ (2001: 30) señala que la estimación de los modelos (de predicción del fracaso empresarial) con un procedimiento aleatorio para la selección de la muestra, puede llevar a estimadores ineficientes.

24

Este criterio de “emparejamiento” confirma lo ocurrido en buena parte de los trabajos de predicción: la proporción entre empresas fracasas y no fracasadas de la muestra no es la misma que en la población original. ZMIJEWSKI (1984) indica que en los modelos logit y probit, los coeficientes se ven afectados por los emparejamientos debido a la no aleatoriedad de la muestra, si bien, ésta falta de aleatoriedad no supone incidencia significativa en los resultados. Sin embargo, está técnica de emparejamiento no está exenta de inconvenientes, así RODRIGUEZ (2001: 29), citando, en parte, a PALEPU (1986), indica problemas de sobreestimación y dificultades para generalizar el modelo.

En la elaboración de los 4 modelos obtenidos en nuestro estudio, se han emparejado las ocho empresas indicadas con otras tantas, siguiendo como criterio de emparejamiento su tamaño (en este caso definido por el importe del total activo a 31-12-2007). El resultado de los emparejamientos es el siguiente:

Tabla nº 5: Muestra del estudio sobre el fracaso empresarial

Parejas Nombre empresa Provincia Código NIF

1 INICIATIVAS INDUSTRIALES ALBACETENSES S. A. Albacete A02228294 1 LA COMPANIA DE CUBIERTOS SL Cantabria B39356530 2 ARTESANOS CUBERTEROS S.A. Barcelona A58442088 2 CUMENAGER SOCIEDAD ANONIMA LABORAL. Vizcaya A95373015 3 CUCHILLERIA RODRIGO S.L. Castellón B12516704 3 SWORDS FROM TOLEDO S.L. Toledo B45469756 4 ACERVO PROYECTOS S.L. Madrid B82802935 4 ARTESANIA ARELLANOS SL. Toledo B45560836 5 CA'N TRINXET S.L. Baleares B07706146 5 CUCHILLERIA INDUSTRIAL JOSAN S. L. Albacete B02189066 6 JOYERIA Y PLATERIA DE GUERNICA SA Vizcaya A48006977 6 MAQUINAS ANDREA SA Madrid A28312262 7 CUCHILLERIA ESPARCIA S. L. Albacete B02375582 7 TALLERES RAIL S.L. Barcelona B60475811 8 CUCHILLERIA HERMANOS BARBERO SL Albacete B02189439 8 TALLER HOJALATERIA CELANOVA S.L. Orense B32178113

Con las empresas 16 empresas seleccionadas se han obtenido los modelos logit referidos a uno, dos, tres y cuatro años antes de la entrada en fracaso (en este estudio el año de fracaso sería situado en el año 2008).

25

4.1.3. Selección de variables independientes.

En esta fase también se deja sentir la ausencia de una teoría que justifique la selección de las variables independientes del modelo de predicción3; sin embargo, para JONES (1987) tal ausencia no supone un impedimento importante siempre que se pueda aplicar una interpretación económica a los modelos resultantes. Como indica RODRIGUEZ (2001: 28) parece existir consenso entre los investigadores en la utilización de la información contable, en especial de los ratios, como variables explicativas (si bien se han utilizado también variables de tipo cualitativo). Dada la abundancia de variables (ratios) utilizadas en los modelos de predicción de insolvencia4, distintos trabajos aplican criterios similares a los de BEAVER (1966) para una primera selección de ratios (que sean populares en la literatura contable para medir la insolvencia, con buen funcionamiento en otras investigaciones, que tengan sentido económico-financiero…). Siguiendo estos criterios generales, hemos considerado la siguiente lista de ratios:

Tabla nº 6: Relación de ratios pre-seleccionados

R01 Liquidez medio plazo R02 Liquidez corto plazo R03 Garantía largo plazo R04 Autonomía financiera R05 Carga financiera R06 Coste medio recursos ajenos R07 % recursos permanentes R08 Grado de amortización R09 Equilibrio financiero R10 Capital circulante sobre ventas R11 Rotación de ventas sobre activo R12 % generación de recursos R13 Capacidad devolución deudas R14 Rentabilidad económica R15 Rentabilidad financiera antes de impuestos R16 Rentabilidad financiera recursos totales (antes Impuestos) R17 Rentabilidad financiera R18 Rentabilidad financiera recursos totales (después Impuestos) R19 Margen de explotación sobre ventas R20 % endeudamiento a largo plazo sobre endeudamiento total

3 Quizá porque los modelos de predicción del fracaso empresarial mas sofisticados procedan de ámbitos matemáticos y estadísticos (BALL y FOSTER (1982). 4 El pionero BEAVER (1966) seleccionó 30 ratios. GOMEZ, DE LA TORRE y ROMAN ((2008) encuentran en una revisión realizada por CHEN Y SHIMERDA (1981) 34 ratios en 8 trabajos, y en la de HOSSARI y RAHMAN (2005) 48 ratios en 53 estudios.

26

R21 % endeudamiento a corto plazo sobre endeudamiento total R22 % endeudamiento a largo plazo sobre activo total R23 % endeudamiento a corto plazo sobre activo total R24 Valor añadido bruto sobre ventas R25 Valor añadido bruto sobre gastos de personal R26 Valor añadido bruto sobre empleo R27 Impuestos sobre ventas R28 Impuestos sobre valor añadido bruto

De esta pre-selección, hemos eliminado en función de los datos disponibles R15,

R16, R24, R25 y R26.

La selección de variables independientes debe tener presente posibles correlaciones entre variables que originen problemas de multicolinealidad en los resultados, habida cuenta de que distintas variables pueden contener datos repetidos. Sin embargo, LEV (1978:80) advierte que no debiera sobreestimarse el efecto de la multicolinealidad en detrimento de la contribución de un ratio a explicar la variable dependiente, ya que si tal contribución es positiva, merecerá la pena su incorporación al modelo.

En los 4 modelos obtenidos hemos tenido en cuenta la matriz de correlaciones obtenida en cada caso en base al coeficiente rho de Spearman, al comprobarse (en los periodos 2006 y 2007 en los que la muestra resulta más completa en sus datos) que la gran mayoría de variables dependientes no se distribuyen normalmente. De los resultados obtenidos hemos eliminado casi todas las variables correlacionadas en torno a + 0,8 o superior. Para comprobar la bondad del ajuste a una distribución normal de cada variable dependiente en cada ejercicio considerado, hemos aplicado mediante el programa SPSS la prueba de Kolmogorov-Smirnov.

Para la selección definitiva de variables explicativas se suelen utilizar técnicas tales como el análisis factorial, el análisis “cluster” o mediante el estudio de diferencias significativas entre las variables de empresas fracasadas y no fracasadas a través de técnicas estadísticas. En este caso no ha sido necesario recurrir al análisis factorial de componentes principales para reducir las variables explicativas del fracaso empresarial, ya que en los resultados obtenidos con los distintos modelos el número máximo de las incluidas en el análisis es reducido (entre 1 y 3) y con un significado económico- financiero coherente, por tanto, los modelos obtenidos los consideramos parsimoniosos.

27

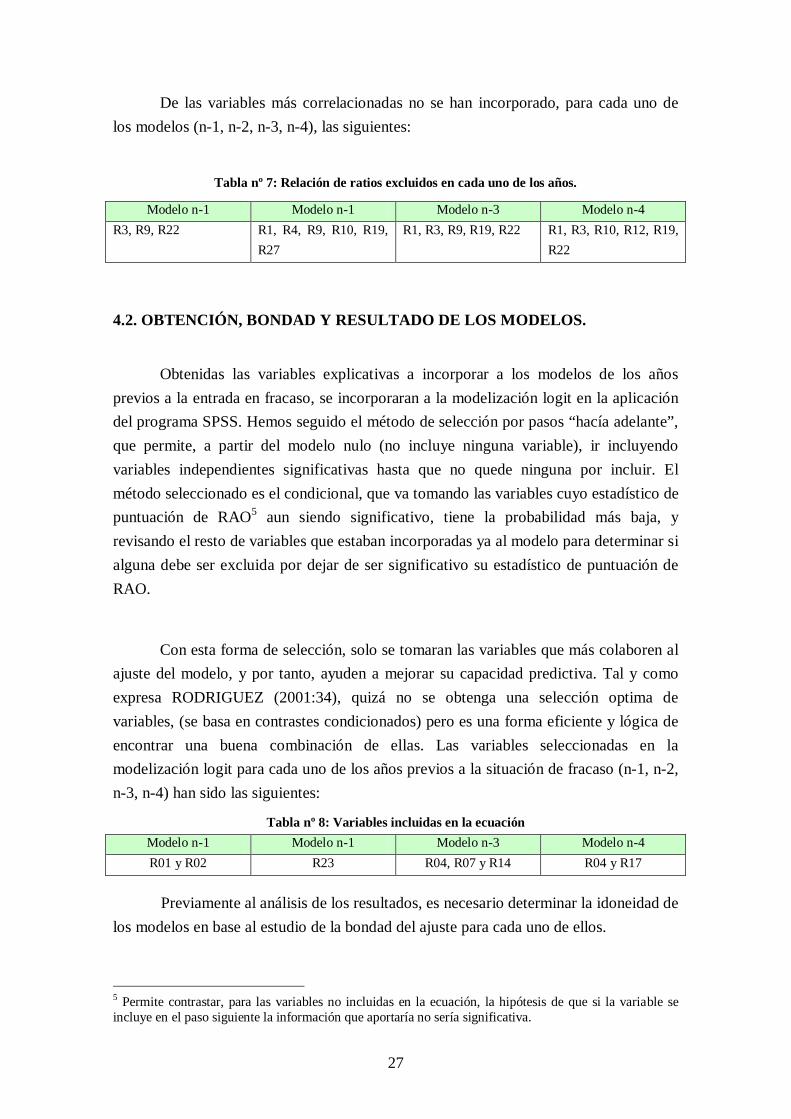

De las variables más correlacionadas no se han incorporado, para cada uno de los modelos (n-1, n-2, n-3, n-4), las siguientes:

Tabla nº 7: Relación de ratios excluidos en cada uno de los años.

Modelo n-1 Modelo n-1 Modelo n-3 Modelo n-4 R3, R9, R22 R1, R4, R9, R10, R19,

R27 R1, R3, R9, R19, R22 R1, R3, R10, R12, R19,

R22

4.2. OBTENCIÓN, BONDAD Y RESULTADO DE LOS MODELOS.

Obtenidas las variables explicativas a incorporar a los modelos de los años previos a la entrada en fracaso, se incorporaran a la modelización logit en la aplicación del programa SPSS. Hemos seguido el método de selección por pasos “hacía adelante”, que permite, a partir del modelo nulo (no incluye ninguna variable), ir incluyendo variables independientes significativas hasta que no quede ninguna por incluir. El método seleccionado es el condicional, que va tomando las variables cuyo estadístico de puntuación de RAO5 aun siendo significativo, tiene la probabilidad más baja, y revisando el resto de variables que estaban incorporadas ya al modelo para determinar si alguna debe ser excluida por dejar de ser significativo su estadístico de puntuación de RAO.

Con esta forma de selección, solo se tomaran las variables que más colaboren al ajuste del modelo, y por tanto, ayuden a mejorar su capacidad predictiva. Tal y como expresa RODRIGUEZ (2001:34), quizá no se obtenga una selección optima de variables, (se basa en contrastes condicionados) pero es una forma eficiente y lógica de encontrar una buena combinación de ellas. Las variables seleccionadas en la modelización logit para cada uno de los años previos a la situación de fracaso (n-1, n-2, n-3, n-4) han sido las siguientes:

Tabla nº 8: Variables incluidas en la ecuación Modelo n-1 Modelo n-1 Modelo n-3 Modelo n-4 R01 y R02 R23 R04, R07 y R14 R04 y R17

Previamente al análisis de los resultados, es necesario determinar la idoneidad de

los modelos en base al estudio de la bondad del ajuste para cada uno de ellos.

5 Permite contrastar, para las variables no incluidas en la ecuación, la hipótesis de que si la variable se incluye en el paso siguiente la información que aportaría no sería significativa.

28

Según se deduce del resumen de datos de cada modelo, la Chi cuadrado va aumentando a medida que se incorporan variables, por lo que se puede rechazar en cada uno de los modelos la hipótesis de que la mejora obtenida en el ajuste es nula; ello también significa que los coeficientes del modelo resulta cada vez más significativos a medida que se incorporan las variables (hasta llegar al último paso).

Tabla nº 9: Resumen de datos de cada modelo Modelo n-1 (ejercicio 2007). Resumen de los pasosa,b

Mejora Modelo Paso Chi cuadrado gl Sig. Chi cuadrado Gl Sig.

% de clas. correcta Variable

1 5,407 1 ,020 5,407 1 ,020 62,5% IN: R01_07

2 10,918 1 ,001 16,326 2 ,000 87,5% IN: R02_07

a. No se pueden eliminar ni añadir más variables al modelo actual.

b. Bloque final: 1

Modelo n-2 (ejercicio 2006). Resumen de los pasosa,b

Mejora Modelo Paso Chi cuadrado gl Sig. Chi cuadrado gl Sig.

% de clas. correcta Variable

1 10,358 1 ,001 10,358 1 ,001 85,7% IN: R23_06

a. No se pueden eliminar ni añadir más variables al modelo actual.

b. Bloque final: 1

Modelo n-3 (ejercicio 2005). Resumen de los pasosa,b

Mejora Modelo Paso Chi cuadrado gl Sig. Chi cuadrado gl Sig.

% de clas. correcta Variable

1 6,141 1 ,013 6,141 1 ,013 80,0% IN: R04_05

2 7,319 1 ,007 13,460 2 ,001 100,0% IN: R14_05

3 ,000 1 1,000 13,460 3 ,004 100,0% IN: R07_05

a. No se pueden eliminar ni añadir más variables al modelo actual.

b. Bloque final: 1

Modelo n-4 (ejercicio 2004). Resumen de los pasosa,b

29

Mejora Modelo % de clas. correcta

Paso Chi cuadrado gl Sig. Chi cuadrado gl Sig. Variable

1 17,945 1 ,000 17,945 1 ,000 100,0% IN: R04_04

2 ,000 1 ,997 17,945 2 ,000 100,0% IN: R17_04

a. No se pueden eliminar ni añadir más variables al modelo actual.

b. Bloque final: 1

La mejora en el nivel de significación también viene demostrada, paso a paso, en cada modelo, por la disminución de valor del estadístico -2log de la verosimilitud, y el aumento de valor de los estadísticos R cuadrado de Cox y Snell, y R cuadrado de Nagelkerke (en los modelos n-3 y n-4 no llegan a terminar de estimarse dichos valores por haberse alcanzado el número máximo de iteraciones sin llegar a determinarlos).

También puede utilizarse para demostrar la bondad de ajuste del modelo la Prueba de bondad de ajuste Hosmer-Lemeshow. En este estudio se debe considerar dicha prueba con la debida prudencia, pues se requieren muestras de más tamaño. Sin embargo, en los modelos n-1 y n-2 (que tienen más casos incluidos en el análisis) se ha podido determinar dicha prueba, resultando que no se puede rechazar la hipótesis que el modelo se ajusta a los datos al tener niveles de significación elevados (0,948 y 0,427).

La tabla 10 representa las matrices de confusión, o matrices de clasificación correcta, para cada uno de lo modelos operados, y expresa la clasificación resultante de aplicar la modelización logit. En las filas vienen especificadas las categorías de la variable dependiente a la que pertenecen realmente los casos, y en las columnas los pronósticos de categorías que surgen de la aplicación del modelo. En cada modelo, la diagonal indica el número de casos que el modelo ha clasificado correctamente. En la última columna de la derecha se expresa la clasificación correcta de los casos de categoría en tanto por ciento.

Tabla 10: Matrices de clasificación para cada uno de los modelos Modelo n-1 (ejercicio 2007). Tabla de clasificaciónd

Pronosticado

Observado

Casos seleccionados Casos no seleccionados

30

Estado

0 1

Porcentaje correcto

0 7 1 87,5 Estado

1 1 7 87,5

Paso 3

Porcentaje global 87,5

d. El valor de corte es ,500

Modelo n-2 (ejercicio 2006). Tabla de clasificaciónd

Pronosticado

Casos seleccionados Casos no seleccionados

Estado

Observado 0 1

Porcentaje correcto

0 6 1 85,7 Estado

1 1 6 85,7

Paso 2

Porcentaje global 85,7

d. El valor de corte es ,500

Modelo n-3 (ejercicio 2005). Tabla de clasificaciónd

Pronosticado

Casos seleccionados Casos no seleccionados

Estado

Observado 0 1

Porcentaje correcto

0 6 0 100,0 Estado

1 0 4 100,0

Paso 4

Porcentaje global 100,0

d. El valor de corte es ,500

Modelo n-4 (ejercicio 2004). Tabla de clasificaciónd

Pronosticado

Casos seleccionados Casos no seleccionados

Observado Estado

0 1

Porcentaje correcto

31

0 7 0 100,0 Estado

1 0 6 100,0

Paso 3

Porcentaje global

100,0

d. El valor de corte es ,500

La matriz de clasificación correcta es un indicador de la capacidad predictiva del modelo. El resultado de las matrices de clasificación nos muestran que los modelos pronostican aciertos entre el 85,7% (n-2) y el 100% (n-3 y n-4) en lo casos seleccionados.

Estos porcentajes tan elevados expresan que las variables seleccionadas en cada modelo son adecuadas para pronosticar situaciones de fracaso y no fracaso en las empresas estudiadas. La interpretación de dichas variables y sus coeficientes respectivos, la podemos obtener a través de la siguiente tabla 11.

Tabla 11: Interpretación de variables y coeficientes

Modelo n-1 (ejercicio 2007). Variables en la ecuación (último paso)

B E.T. Wald gl Sig. Exp(B)

R01_07 -14,576 9,397 2,406 1 ,121 ,000

R02_07 -11,516 10,722 1,154 1 ,283 ,000

Paso 3a

Constante 12,956 9,237 1,967 1 ,161 423508,541

a. Variable(s) introducida(s) en el paso 2: R02_07.

Modelo n-2 (ejercicio 2006). Variables en la ecuación (último paso)

B E.T. Wald gl Sig. Exp(B)

R23_06 9,026 4,951 3,324 1 ,068 8320,551 Paso 2a

Constante -6,643 3,719 3,190 1 ,074 ,001

a. Variable(s) introducida(s) en el paso 1: R23_06.

Modelo n-3 (ejercicio 2005). Variables en la ecuación (último paso)

B E.T. Wald gl Sig. Exp(B)

Paso 4a R04_05 -88,377 29489,883 ,000 1 ,998 ,000

32

R07_05 -65,204 35585,861 ,000 1 ,999 ,000

R14_05 -297,349 113310,629 ,000 1 ,998 ,000

Constante -9,140 10731,343 ,000 1 ,999 ,000

a. Variable(s) introducida(s) en el paso 3: R07_05.

Modelo n-4 (ejercicio 2004). Variables en la ecuación (último paso)

B E.T. Wald gl Sig. Exp(B)

R04_04 -357,312 44104,226 ,000 1 ,994 ,000

R17_04 67,159 15681,324 ,000 1 ,997 1,468E29

Paso 3a

Constante 6,006 2274,372 ,000 1 ,998 406,053

a. Variable(s) introducida(s) en el paso 2: R17_04.

El modelo n-1, deduce como variables más significativas para situar a las empresas objeto de nuestro estudio como fracasadas, la liquidez a medio y corto plazo. El signo negativo en sus coeficientes nos indica que a medida que dispongan de menos liquidez más posibilidades tienen de entrar en el año siguiente en situación de fracaso financiero. Precisamente, los bajos índices de liquidez ya fueron interpretados en el “estudio estratégico del sector” que tomamos como antecedente, como una debilidad. A nivel sectorial ya se ha indicado como el ratio de liquidez a medio plazo ha sufrido una baja considerable el periodo analizado, y el de liquidez a corto plazo se ha deteriorado en el último ejercicio.

En el modelo n-2 expresa una única variable como referencia. Se trata del porcentaje de endeudamiento a corto plazo sobre el activo. El signo positivo de su coeficiente viene a indicar que cuanto mayor sea el índice de dicho endeudamiento, mayor será la propensión a caer en fracaso financiero dos años después. Una empresa que tenga un alto índice de endeudamiento a corto plazo sobre su activo total, quizá al año siguiente tendrá que devolverlo en buena medida, lo que reducirá su liquidez y puede llevarse en el ejercicio siguiente a entrar en fracaso financiero. Concatenando con el análisis financiero del sector, pudiera interpretarse que las empresas que no han sido capaces de traspasar endeudamiento de corto a largo plazo, en los dos años siguientes pueden tener serios problemas financieros.

En el modelo n-3 las variables más explicativas de la situación de fracaso financiero son la autonomía financiera, el porcentaje de recursos permanentes y la rentabilidad económica. La negatividad de sus coeficientes nos indica que a medida que

33

vayan estos índices sean más bajos (especialmente la rentabilidad económica) más probabilidades existen de caer en la situación estudiada a los 3 años; y es que la falta de capitalización, de recursos financieros estables y de rentabilidad adecuada de sus inversiones está anticipando, si no se consigue reaccionar a medio plazo, situaciones de fracaso empresarial. La autonomía financiera y la proporción de recursos permanentes, son indicadores que conforman la garantía frente a terceros, expresión utilizada en el estudio de referencia junto a baja rentabilidad económica como integrantes de “debilidades” encontrada en el sector. Precisamente, se ha deducido en el análisis financiero que la autonomía financiera se ha seguido deteriorando en el periodo analizado, lo que ha conducido a la postre a algunas empresas a caer en situación de fracaso. Por otra parte, las empresas que no hayan logrado mantener una rentabilidad económica estable (según la tendencia observada en el sector), pueden verse en situación de fracaso en el medio plazo.

La autonomía financiera se repite como variable explicativa (y con el mismo signo en su coeficiente) en el modelo n-4, junto a la rentabilidad financiera. El signo positivo del coeficiente de la rentabilidad financiera pudiera considerarse errático, quizá justificado por la falta de datos disponibles; es el caso del resultado del ejercicio, que solo aparece en 4 ocasiones comparándolo con patrimonio negativo en 2 de ellas. La importancia de la variable rentabilidad financiera como discriminatoria del fracaso o no fracaso, puede ser importante en este sector, en donde precisamente el estudio financiero nos ha indicado que se ha visto reducida a aproximadamente la mitad respecto al periodo analizado en el estudio estratégico.

Hemos de advertir que las interpretaciones anteriores deben de considerarse con la debida cautela, ante la falta de significación de los coeficientes, si bien, permiten deducir una interpretación económico-financiera coherente (a falta del correspondiente contraste).

4.3 VALIDACION DE LOS MODELOS.

La utilidad que se les supone a los modelos con la información y características de la muestra utilizada, exige ser contrastada de forma previa a su aplicación general.

34

En este sentido debiera tenerse en cuenta la advertencia de RODRIGUEZ (2001: 30), al indicar que el planteamiento de los emparejamientos no sería asumible en el proceso de validación, siendo deseable el mayor acercamiento posible a las características de las poblaciones.

Para cumplir con el acercamiento a las características de la población, hemos seleccionado de forma aleatoria (tomando6 correlativamente una de cada 5 empresas de la lista) un conjunto de 21 empresas de entre las 109 incluidas en la base de datos SABI. En algún caso se ha tenido que tomar la empresa anterior o posterior ante la falta de datos disponibles de la seleccionada a priori.

El listado de empresas incluidas en la muestra de contraste es el siguiente:

Tabla 12: Muestra de contraste

Empresas incluidas en la muestra de contraste Provincia CIF

En situación de

fracaso (s/convenio)

2001 TREBIA S.L. Valencia B83019588 ALZA SL Guipúzcoa B20013983 ARTESANOS CUBERTEROS S. A. Barcelona A58442088 BUENO HERMANOS SA Logroño A26004614 CHIMENEAS Y BARBACOAS FERLUX S. A. Málaga A92203843 CREACIONES JUGAVI SOCIEDAD LIMITADA. Valencia B96280821 CUCHILLERIA CORTES SL Badajoz B06219661 CUCHILLERIA HERMANOS BARBERO SL Albacete B02189439 X CUCHILLERIA PERALTA SL Albacete B02100071 CUCHILLOS MILITARES Y DEPORTIVOS REHABE S. L.

Vizcaya B95423513

CUNILL ORFEBRES S. A. Barcelona A08361644 GOENAGA, S. A. Guipúzcoa A20018354 HERMANOS GARCIA MORALES S. A. Albacete A02022283 INDUSTRIAL CUBERTERA DE GALICIA S. A. La Coruña A15033699 INDUSTRIAS OLABARRI SA Guipúzcoa A20023370 JJ CUCHILLERIA INDUSTRIAL SAEZ FERNANDEZ S. L.

Albacete B02321263 X

MANTENIMENT INDUSTRIAL PIERA S.L. Barcelona B08888653 PACO OJEDA S.L. Córdoba B14368153 ROJANO TRANCOSO S.L. Barcelona B61833166

6 En algún caso se ha tenido que tomar la empresa situada justo en el lugar anterior o posterior, si la empresa seleccionada en principio no disponía de los datos o estaba cerrada o inactiva varios periodos de los ejercicios 2004 a 2007.

35

TACTICS 2000 S.L. Guipúzcoa B20795803 TALLERES RAIL S.L. Barcelona B60475811 X

La clasificación pronosticada, y el nivel de aciertos de cada uno de los modelos para las empresas sometidas a contraste lo muestra la tabla 13. En ella observamos como el nivel de aciertos oscila entre el 73,7% del modelo n-1, y el 94,7% del modelo n-4.

Los resultados que han obtenido los modelos en la muestra de contraste pudieran considerarse satisfactorios, a pesar de lo pequeña que es la muestra. En la validación de contraste se han mantenido los coeficientes y punto de corte obtenidos de forma predictiva según la muestra inicial (por emparejamientos).

Tabla 13: Clasificación y nivel de aciertos de cada modelo Modelo n-1 (ejercicio 2007). Tabla de clasificaciónd

Pronosticado

Casos seleccionados

Estado

Observado

0 1 Porcentaje

correcto

0 12 5 70,6 Estado

1 0 2 100,0

Paso 3

Porcentaje global 73,7

d. El valor de corte es ,500

Modelo n-2 (ejercicio 2006). Tabla de clasificaciónd

Pronosticado

Casos seleccionados

Estado

Observado

0 1 Porcentaje

correcto

0 13 4 76,5 Estado

1 0 3 100,0

Paso 2

Porcentaje global 80,0

d. El valor de corte es ,500

Modelo n-3 (ejercicio 2005). Tabla de clasificaciónd

Pronosticado

Casos seleccionados

Observado

Estado

36

0 1

Porcentaje correcto

0 15 0 100,0 Estado

1 1 1 50,0

Paso 4

Porcentaje global 94,1

d. El valor de corte es ,500

Modelo n-4 (ejercicio 2004). Tabla de clasificaciónd

Pronosticado

Casos seleccionadosd

Estado

Observado

0 1 Porcentaje

correcto

0 16 0 100,0 Estado

1 1 2 66,7

Paso 3

Porcentaje global 94,7

d. El valor de corte es ,500

5. CONCLUSIONES.

Teniendo como referencia el estudio realizado sobre este sector, en el año 2006, por el Consejo de Cámaras Oficiales de Comercio e Industria de Castilla-La Mancha en colaboración con la Universidad de Castilla la Mancha y centrándonos en las debilidades económico – financieras detectadas para el período 1995-2004, podemos decir que a finales del año 2007 no solamente no se han suavizado sino que se han reforzado en mayor grado.

El aumento producido en las ventas no se concreta en un incremento proporcional en los beneficios obtenidos. Ello nos lleva a pensar que el incremento de las ventas viene motivado por un aumento de las unidades físicas vendidas que aportan un menor margen a la cifra de resultados.

Se refuerza la pérdida de liquidez a medio plazo padecida por estas empresas, sobre todo en el año 2007. Por comparación con el ratio de liquidez a corto plazo, que muestra una tendencia estable, puede decirse que la falta de liquidez reflejada en el último año puede deberse al exceso de existencias inmovilizadas en el sector. Estos factores han tenido un gran peso en el desenlace del fracaso empresarial.

Se modifica la estructura financiera del sector. La financiación permanente ajena tiene un mayor peso relativo dentro del pasivo. Ello conlleva una mayor carga

37

financiera y un mayor coste medio de dichos recursos ajenos. En este sentido, como consecuencia de la disminución de la liquidez a medio plazo y del incremento del endeudamiento a largo plazo, se produce una disminución de la capacidad de devolución de la deuda y de la autonomía financiera de las empresas del sector.

La rentabilidad económica no supera el 2,5% - 3%, situándose la rentabilidad financiera en valores en torno al 4%, valores que están muy por debajo a los alcanzados hace una década. Porcentualmente, el aprovisionamiento y el consumo de materiales implica el mayor peso relativo de los costes dentro de la estructura de la cuenta de pérdidas y ganancias. Los gastos de personal suponen un valor del 27% - 30% de los ingresos obtenidos, mostrando una tendencia bastante estable y ligeramente inferior a la existente en el período 1999-2004.

A partir de la información contable financiera emitida por las empresas españolas del sector de la cuchillería y auxiliares, y considerando como subrogado de fracaso empresarial el “fracaso financiero” (los balances de los dos años anteriores muestran un patrimonio neto negativo), hemos intentado obtener, mediante una modelización “logit”, unos modelos que permitan obtener variables que predigan con uno, dos, tres y cuatro años de antelación su posible entrada en tal situación de fracaso. En este estudio, situamos el “fracaso financiero” en el ejercicio 2008 cuando una determinada empresa haya presentado sus balances de los ejercicios 2006 y 2007 con un patrimonio neto negativo.

Las variables que expresan la liquidez a medio y corto plazo destacan como más