DE VALUACIÓN · 2017-11-14 · DE MAQUINARIA Y EQUIPO ... Modelo como alternativa analítica con...

45

LII CONGRESO NACIONAL DE VALUACIÓN Revalorando México “ESTUDIO ANALÍTICO Y MODELO PARA FACTORES SOBRE OBSOLESCENCIAS EN LA PÉRDIDA DE VALOR DE MAQUINARIA Y EQUIPO” JUAN ANTONIO GÓMEZ VELÁZQUEZ SOCIEDAD DE INGENIEROS CIVILES VALUADORES A.C. JULIO-2016

Transcript of DE VALUACIÓN · 2017-11-14 · DE MAQUINARIA Y EQUIPO ... Modelo como alternativa analítica con...

LII CONGRESO NACIONAL

DE VALUACIÓN

Revalorando México

“ESTUDIO ANALÍTICO Y MODELO

PARA FACTORES SOBRE OBSOLESCENCIAS EN LA PÉRDIDA DE VALOR

DE MAQUINARIA Y EQUIPO”

JUAN ANTONIO GÓMEZ VELÁZQUEZ

SOCIEDAD DE INGENIEROS CIVILES VALUADORES A.C.

JULIO-2016

CONTENIDO

Semblanza Curricular 03

Antecedentes 04

I. Teoría de la producción a partir de la maquinaria y/o equipo

integrado al proceso y desarrollo tecnológico. 07

Ingeniería de planta. 10

Desarrollo tecnológico. 13

Eficiencia productiva. 14

II. Tipos de valores de los bienes muebles . 17

III. Factores y curvas para valuar bienes muebles adquiridos desde

nuevos. 25

IV. Factores para valuar bienes muebles adquiridos uso o con vida

consumida. 34

V. Consideraciones para valuar bienes muebles “HECHIZOS” . 39

VI. Conclusiones. 41

Referencias bibliográficas . 43

“SI QUIERES LLEGAR RÁPIDO, CAMINA SOLO. SI QUIERES

LLEGAR LEJOS, CAMINA EN GRUPO”. Proverbio africano.

Soy un convencido de trabajar en equipo, creo en la suma de experiencias y

sobre todo, creo que hay que INNOVAR para responder a los retos de la

valuación en este siglo.

Juan Antonio Gómez Velázquez

Especialista en Valuación por la UNAM

VALUADOR DE INMUEBLES MAQUINARIA Y EQUIPO

40 años Profesor en la Universidad Nacional Autónoma de México

Integrante del Consejo Técnico de la Federación de Colegios de Valuadores

(FECOVAL)

Integrante de la Sociedad de Ingenieros Civiles Valuadores de la ciudad de México

(CDMX)

Ingeniería Civil y Posgrado en Valuación, ambos grados adquiridos en la

Universidad Nacional Autónoma de México

Representante del Colegio de Ingenieros Civiles Valuadores ante el Instituto de

Administración y Avalúos de Bienes Nacionales en dos períodos 2008 a 2010 y el

2010 al 2012

Reconocimiento Nacional “Ing. Agustín Martínez Torres” precursor de la actividad

valuatoria en México.

Medalla Reconocimiento al Mérito Universitario otorgado por la Universidad

Nacional Autónoma de México 2012.

Autor de los libros editados por la UNAM

o FUNDAMENTOS DE MATEMÁTICAS

o MATEMÁTICAS RECREATIVAS PARA NO

MATEMÁTICOS

Conductor de cursos y conferencista en México y América Latina

Valuador durante 29 años de Inmuebles, Maquinaria y Equipo en instituciones

financieras de México y como Perito Independiente.

Reconocimientos a Ponencias expuestas en Congresos Nacionales y

Panamericanos

ANTECEDENTES

Planteamiento del problema: Este trabajo da espacio a la reflexión de lo que ha

sido el desarrollo tecnológico en todas las áreas de conocimiento y sobre todo, en

aquellas ligadas a los sistemas productivos, manufactura y servicios que se ha

alcanzado mediante la innovación y mejoras en maquinaria y equipo que integran

los procesos productivos. Pero también, es dar un paso a las iniciativas en favor

de la valuación como respuesta a la dinámica de los desarrollos tecnológicos que

se tienen en la industria, por tanto se presenta a la comunidad de valuadores,

Modelo como alternativa analítica con la cual obtener Factores de Avalúo,

después de calificar dentro de una escala diseñada por el autor del presente

trabajo en los rubros de Edad Consumida y Obsolescencias identificadas en

trabajo de campo.

Para aterrizar el Modelo, fue preciso reflexionar y considerar que los medios y

alternativas técnicas han servido para incrementar los productos y la productividad

del trabajo. La revolución industrial trajo consigo la aparición de la máquina de

vapor con lo cual se dio un salto tecnológico de gran envergadura, para su etapa

de desarrollo, los subsiguientes avances en los motores de combustión interna, la

electricidad, la mecanización, la automatización, la química y otros, permitieron la

concentración de la producción en grandes empresas y por consiguiente generan

la necesidad del VALOR que tienen los activos por su participación en el proceso

productivo, edad consumida y por las obsolescencias que tienen con respecto a

nuevas, marcas modelos, potencias y capacidades con los que se mejora la

eficiencia productiva. El desarrollo de la tecnología continúa cada día con mayor

definición y por tanto los valuadores habremos de tener acciones en

consecuencia.

La sistematización cada día alcanza un valor estratégico superior, con un impacto

tremendo, los avances en las comunicaciones y en la computación, sobre todo y

de manera general para todos, acortan las distancias, el tiempo y la producción de

manera no sólo increíble, sino insospechada.

Objetivo general: Exponer alternativa analítica que eficiente el trabajo del

valuador con apoyo de MODELO ANALÍTICO que considera edad consumida y

obsolescencias de los activos que se valúan con la finalidad de estimar su valor

comercial a partir de que los activos al salir del centro distribuidor ya no tienen el

precio de lista o con el que se adquirieron.

Método de investigación: En ese marco de referencia, la ponencia presenta

familia de curvas que describen y representan la trayectoria de la pérdida de valor

que los activos tienen, desde que se adquieren hasta la incorporación de ellos a

líneas de producción o de usos específicos según al grupo de bienes a los que

pertenecen: Maquinas herramientas; Eléctricas Electrónicas; Computación;

Vehículos; Mobiliario y Equipo de Oficina.

En esas Curvas y por consecuencia en el Modelo, está presente la premisa de que

los activos con la pura acción de salir de las instalaciones físicas del distribuidor o

proveedor ipsofacto ya no tienen el precio de lista de cuando se adquirió, aunque

si conserva los derechos de la garantía que todos los activos gozan en el primero

o segundo año a partir de la fecha en que se adquieren. Las curvas son el

ejercicio de un seguimiento de dato que ha acopiado el autor en los últimos 30

años, es pues un trabajo en apoyo al método heurístico1.

Resultados más importantes y conclusiones: El Modelo es perfectible con la

suma de experiencias y actitud de mis colegas que estén dispuestos a sumar para

mejorar la eficiencia del Algoritmo. En el Modelo se tienen variables para calificar

obsolescencias, estado de conservación física de los activos, Edad Consumida,

además de jornadas de trabajo y eficiencia en el proceso productivo.

En lo personal estoy abierto a recibir sugerencias sobre el tema.

Palabras clave: Desarrollos tecnológicos; Modelo (algoritmo); Pérdida; Valor;

Activos; Obsolescencias, Maquinaria; Equipo; Método; Heurístico.

I. TEORÍA DE LA PRODUCCIÓN A PARTIR DE LA MAQUINARIA Y/O

EQUIPO INTEGRADO AL PROCESO Y DESARROLLO

TECNOLÓGICO.

Los temas que a continuación abordo, no pretenden ser Tratados de referencia

sobre el tema de producción, porque NO tienen la profundidad económica que se

requiere en bibliografía específica del tema, el relacionarlos tienen como finalidad

dar contexto al tema principal de la presente ponencia.

Toda sociedad tiene que organizar de algún modo el proceso productivo para

resolver adecuadamente los problemas económicos fundamentales. Pero

independientemente de la organización que se adopte, hay ciertos principios

económicos universales que rigen el proceso productivo. La producción de bienes

y servicios puede estar en manos del Estado, como en el sistema comunista; o en

manos de la empresa privada, como en el sistema capitalista. Pero en ambos

casos la actividad productiva está condicionada por ciertas leyes o principios

generales que tiene que tomar en consideración el empresario si desea lograr el

uso más eficaz de los recursos económicos a su disposición; es decir, lograr la

máxima producción con el máximo de economía, bajo cualquier tipo de

organización socio-económica.

Los principios que regulan la actividad económica son:

Principio de la Escasez: el concepto escasez se refiere a una determinada

relación entre los medios (recursos económicos) y los fines (las

necesidades).

Dados los medios a nuestra disposición y los fines a conseguirse, habrá un

problema de escasez, y por ende un problema económico cuando se

reúnan las siguientes condiciones:

Los medios o recursos económicos son susceptibles de diferentes usos y

aplicaciones. Por ejemplo el carbón de piedra nos sirve puesto que puede

utilizarse para diferentes fines: transportación, calefacción y otros fines

industriales.

Los fines son múltiples y de importancia variada para el hombre. La

diversidad de fines con diferentes grados de importancia plantea

inmediatamente el problema de decidir que fines lograr primero.

Y, finalmente, dados los medios, la consecución de ciertos fines implica

siempre la renuncia de otros. La diversidad de fines con ciertos grados de

importancia y la escasez de los recursos es lo que obliga al hombre a

considerar racionalmente las posibles alternativas, con miras a lograr, de

acuerdo con el principio de racionalidad, la máxima satisfacción con los

recursos disponibles

1 El método Heurístico, está compuesto por los siguientes elementos: principios

(sugerencias para hallar la solución: analogía y reducción); reglas (ayudan a

encontrar los medios para resolver los problemas, entre las más empleadas se

cuentan: separar lo dado de aquello buscado, confección de mapas, esquemas,

utilización de números, reformulación de problemas) y estrategias (recursos

organizativos funcionales al proceso de resolución, pueden ser de dos tipos: el

trabajo hacia delante o el trabajo hacia atrás).

Ley de los Rendimientos Decrecientes: La ley de rendimientos

decrecientes (o ley de proporciones variables), describe las limitaciones al

crecimiento de la producción cuando, bajo determinadas técnicas de

producción aplicamos cantidades variables de un factor o una cantidad fija

de los demás factores de la producción. El principio de los rendimientos

decrecientes, puede expresarse en los siguientes términos:

"Dadas las técnicas de producción, si a una unidad fija de un factor de

producción le vamos añadiendo unidades adicionales del factor variable, la

producción total tenderá a aumentar a un ritmo acelerado en una primera

fase, a un ritmo más lento después hasta llegar a un punto de máxima

producción, y, de ahí en adelante la producción tenderá a reducirse".

En primer término, la ley de rendimientos decrecientes presupone unas

técnicas de producción constantes.

En segundo término, la ley de los rendimientos decrecientes presupone que

se mantengan fijas las unidades de ciertos factores de la producción, y que

sólo varíen las unidades utilizadas de uno de los factores.

Para simplificar la exposición de la ley de los rendimientos decrecientes, es

necesario familiarizarnos con los siguientes términos y conceptos, para que

de la misma manera, este pueda ser explicado numéricamente, y así lograr

un mayor entendimiento del tema en referencia: Productos Total; Marginal y

Promedio

Principio de Eficacia Económica: Los Empresarios; Ejecutivos

administrativos y Ejecutivos de las líneas de producción, siempre

combinarán los factores de producción en aquella forma que le permita

producir con el máximo de eficacia económica. La combinación más eficaz

de los factores de producción será siempre aquella que le permita producir

al más bajo costa posible por unidad.

Existen dos situaciones bajo las cuales el empresario tiene necesariamente

que desenvolverse teniendo en mente este concepto de eficacia

económica:

Cuando el empresario varía uno de los factores de producción

(mientras mantiene fijas los demás) para lograr el nivel de

producción que más le convenga.

Cuando, estando obligado a un monto fijo en la producción varía

todos los factores para lograr ese determinado nivel de producción.

En el primer caso, el nivel de producción de máxima eficacia se conoce

como el nivel de producción óptima.

En el segundo caso la combinación más eficaz de los factores se

conoce como la combinación de costo mínimo.

INGENIERÍA DE PLANTA

En consecuencia el grupo empresarial definirá mediante la encomienda a perfiles

escolarizados y profesionales experimentados, la ingeniería de planta y selección

adecuada de los bienes muebles e instalaciones idóneas para alcanzar las

METAS de acuerdo al tamaño y lugar que ocupan nacional o internacional en el

giro que se especializan y por supuesto no perder de vista las variables

económicas micro y macro influyentes del mercado.

Ingeniería de planta. En un entorno globalizado cada vez más las compañías

deben asegurar a través de los detalles sus márgenes de beneficio. Por lo tanto,

se hace imperativo evaluar con minuciosidad mediante un adecuado diseño y

distribución de la planta, todos los detalles acerca del qué, cómo, con qué y dónde

producir o prestar un servicio, así como los pormenores de la capacidad de tal

manera que se consiga el mejor funcionamiento de las instalaciones.

Esto aplica en todos aquellos casos en los que se haga necesaria la disposición

de medios físicos en un espacio determinado, por lo tanto se puede aplicar tanto a

procesos industriales como a instalaciones en las que se presten servicios.

Pero que debemos entender como distribución de planta, para efectos puntuales

la definiremos como la ordenación física de los elementos que constituyen una

instalación sea industrial o de servicios. Ésta ordenación comprende los espacios

necesarios para los movimientos, el almacenamiento, los colaboradores directos o

indirectos y todas las actividades que tengan lugar en dicha instalación. Una

distribución en planta puede aplicarse en una instalación ya existente o en una en

proyección a futuro inmediato.

El objetivo de un trabajo de diseño y distribución en planta es hallar una

ordenación de las áreas de trabajo y del equipo que sea la más eficiente en

costos, al mismo tiempo que sea la más segura y satisfactoria para los

colaboradores de la organización. Específicamente las ventajas una buena

distribución redundan en reducción de costos de fabricación como resultados de

los siguientes beneficios:

Reducción de riesgos de enfermedades profesionales y accidentes de

trabajo

Se contempla el factor seguridad desde el diseño y es una perspectiva vital

desde la distribución, de esta manera se eliminan las herramientas en los

pasillos; los pasos peligrosos, se reduce la probabilidad de resbalones, los

lugares insalubres, la mala ventilación, la mala iluminación, etc.

Mejora la satisfacción del trabajador

Con la ingeniería del detalle que se aborda en el diseño y la distribución se

contemplan los pequeños problemas que afectan a los trabajadores, el sol

de frente, las sombras en el lugar de trabajo, son factores que al

solucionarse incrementan la moral del colaborador al sentir que la dirección

se interesa en ellos.

Incremento de la productividad

Muchos factores que son afectados positivamente por un adecuado trabajo

de diseño y distribución logran aumentar la productividad general, algunos

de ellos son la minimización de movimientos, el aumento de la

productividad del colaborador, etc.

Disminuyen los retrasos

Al balancear las operaciones se evita que los materiales, los colaboradores

y las máquinas tengan que esperar. Debe buscarse como principio

fundamental, que las unidades de producción no toquen el suelo.

Optimización del espacio

Al minimizar las distancias de recorrido y distribuir óptimamente los pasillos,

almacenes, equipo y colaboradores, se aprovecha mejor el espacio. Como

principio se debe optar por utilizar varios niveles, ya que se aprovecha la

tercera dimensión logrando ahorro de superficies.

Reducción del material en proceso

Al disminuir las distancias y al generar secuencias lógicas de producción a

través de la distribución, el material permanece menos tiempo en el

proceso.

Optimización de la vigilancia

En el diseño se planifica el campo de visión que se tendrá con fines de

supervisión.

Como se puede inferir, las fortalezas superan las debilidades cuando se tiene

ingeniería o distribución de planta y el valuador, deberá estar atento para calificar

esta variable en el cuerpo del formato de avalúo.

DESARROLLO TECNOLÓGICO

Los valuadores, están en el ámbito de la actualización de conocimientos en forma

permanente y obligada, en virtud de que el universo de activos es múltiple e

inclusive con sub clasificaciones de un rubro principal en consecuencia además de

describir objetivamente cada activo a valuar debe tener presente definición de

Tecno-Ciencia que es un concepto ampliamente usado en la comunidad

interdisciplinaria de estudios de Ciencia, Tecnología y Sociedad para designar el

contexto social y tecnológico de la ciencia. La idea muestra un reconocimiento

común de que el conocimiento científico no sólo es un código situado en la

sociedad y la historia, sino que se sustenta y se hace durable por redes materiales

no humanas.

Cada valuador emplea una técnica desarrollada por él en el ejercicio práctico para

obtener el resultado deseado. Una técnica puede ser aplicada en cualquier ámbito

humano: ciencias, arte, educación etc. Aunque no es privativa del hombre, sus

técnicas suelen ser más complejas que la de los animales, que sólo responden a

su necesidad de supervivencia. El hombre tiene como meta la producción eficiente

y para ello habrá de conseguir la maquinaria o equipo con alta tecnología con el

que logre ese objetivo y no perder de vista las obsolescencias que en un futuro

cercano pudieran tener los activos de producción.

La tecnología es un concepto amplio que abarca un conjunto de técnicas,

conocimientos y procesos, que sirven para el diseño y construcción de objetos

para satisfacer necesidades dirigidas a la producción. A partir de la premisa

anterior, la industria se ve precisada a la inventiva de sus técnicos para rehabilitar

equipo o maquinaria y darles un segundo ciclo productivo o en su caso habilitar al

proceso equipo hechizos (más adelante nos referiremos a ellos). En la sociedad,

la tecnología es consecuencia de la ciencia y la ingeniería. Finalmente la ciencia

es un conjunto de métodos y técnicas para la adquisición y organización de

conocimientos sobre la estructura de un conjunto de hechos objetivos y accesibles

a varios observadores. La aplicación de esos métodos y conocimientos conduce a

la generación de más conocimiento objetivo en forma de predicciones concretas,

cuantitativas y comprobables referidas a hechos observables pasados, presentes

y futuros.

A continuación citaremos el comportamiento de las curvas de eficiencia productiva

y su correlación con los valores que tienen por edad consumida en el proceso

productivo.

EFICIENCIA PRODUCTIVA

(También conocida como eficiencia técnica) se produce cuando la economía está

utilizando todos sus recursos de manera eficiente, produciendo el máximo de

producción con el mínimo de recursos. El concepto se ilustra en la Frontera de

posibilidades de producción (FPP) en la cual todos los puntos de la curva son los

puntos de máxima eficiencia productiva (es decir, no se puede lograr más

productos a partir de las recursos presentes).

Ejemplo de FPP: los puntos B, C y D son productivamente eficientes, pero una

economía en A no lo sería.

Esto sucede cuando la producción de un bien económico se consigue con el

menor costo posible, dada la producción de otro(s) bien(es). En otras palabras,

cuando se logra, dada la necesidad de producir otros bienes, la mayor

productividad posible de un bien. En una situación de equilibrio a largo plazo para

los mercados en competencia perfecta, es donde el costo promedio es la base en

la media de la curva de costos totales, es decir, la curva de costo donde CM = A

(T) C.

La eficiencia productiva requiere que todas las empresas funcionen con las

mejores prácticas (best practice) en los procesos tecnológicos y de administración.

Al mejorar estos procesos, una economía en general o empresa en particular

pueden ampliar su frontera de posibilidades de producción y aumentar aún más la

eficiencia.

En situaciones de monopolio u oligopolios, esas empresas elegirán producir a los

niveles de maximizar el beneficio (donde CM = IM). Consecuentemente no pueden

ser productivamente eficientes (la llamada ineficiencia X2 ). Sin embargo, debido a

las economías de escala puede llegar a ser posible que empresas monopólicas

produzcan con un precio más bajo para el consumidor (en MC = MR) que las

empresas perfectamente competitivas producen en MC = A (T) C.

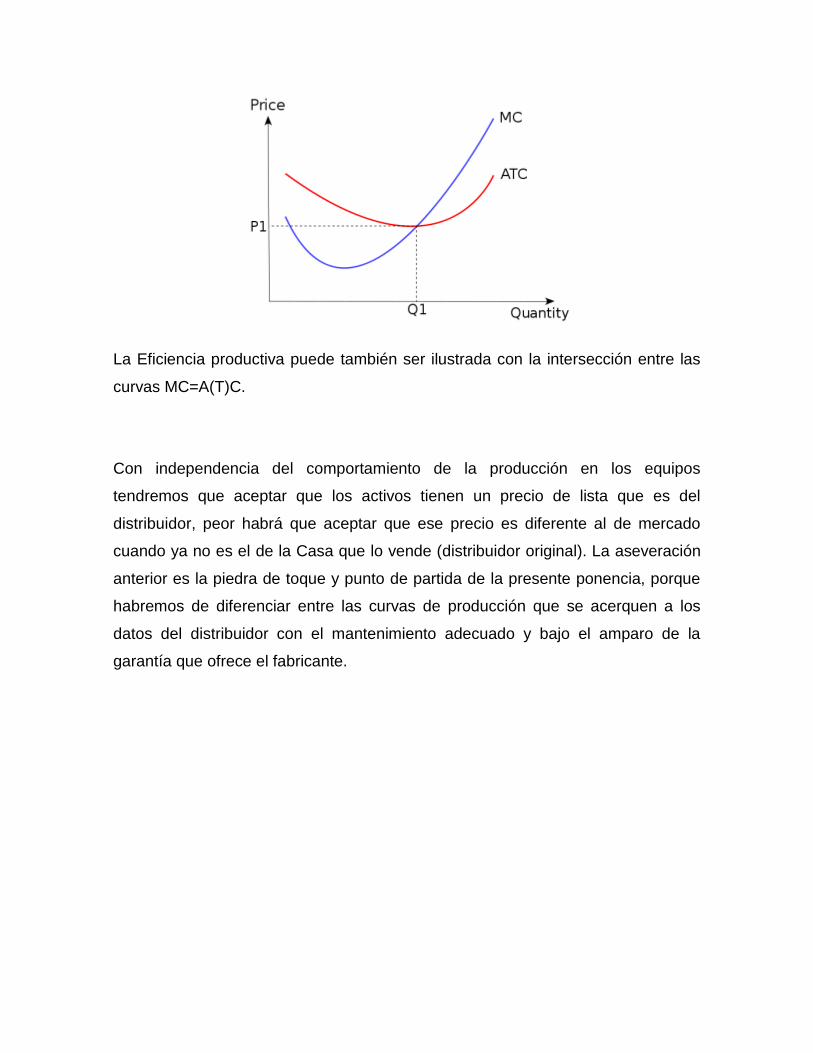

La Eficiencia productiva puede también ser ilustrada con la intersección entre las

curvas MC=A(T)C.

Con independencia del comportamiento de la producción en los equipos

tendremos que aceptar que los activos tienen un precio de lista que es del

distribuidor, peor habrá que aceptar que ese precio es diferente al de mercado

cuando ya no es el de la Casa que lo vende (distribuidor original). La aseveración

anterior es la piedra de toque y punto de partida de la presente ponencia, porque

habremos de diferenciar entre las curvas de producción que se acerquen a los

datos del distribuidor con el mantenimiento adecuado y bajo el amparo de la

garantía que ofrece el fabricante.

II. TIPOS DE VALORES DE LOS BIENES MUEBLES

En este escenario el valuador se apega al glosario de términos aceptados en

valuación y que generalmente emite autoridad, en el presente trabajo se

relacionan los inherentes a la valuación de bienes muebles editados por el Instituto

de Administración y Avalúos de Bienes Nacionales (INDAABIN), con la finalidad de

dar sustento y alcance al dictamen que suscribe el valuador en México que

aunque es para bienes nacionales, considero que son aplicables al caso.

Previo estableceré la diferencia conceptual entre: COSTO; PRECIO Y VALOR

El término COSTO hace referencia al importe o cifra que representa un

producto o servicio de acuerdo a la inversión tanto de material, de mano de

obra, de capacitación y de tiempo que se haya necesitado para

desarrollarlo. El costo es lo que debe abonar aquel que quiera recibir un

producto o servicio para poder tenerlo bajo su posesión o a su disposición.

El costo de un producto o servicio se expresa en la mayoría de las

situaciones en términos de dinero o capital.

El PRECIO es el valor en dinero en que se estima el costo de algo, sea un

producto, bien o servicio. El precio suele medirse por unidades monetarias.

En este sentido, el precio refleja la relación de intercambio entre los bienes

y servicios accesibles en el mercado, y como tal está sujeto a las leyes de

la oferta y la demanda y, en algunos casos, a su regulación por parte de

organismos oficiales. Es un indicador económico referido a la producción y

el consumo de un determinado bien, ayudando a asegurar, de este modo, el

equilibrio entre la oferta y la demanda.

VALOR es un concepto intangible es una cualidad de un sujeto u objeto.

Los valores son agregados a las características físicas o psicológicas,

tangibles del objeto; es decir, son atribuidos al objeto por un individuo o un

grupo social, modificando -a partir de esa atribución- su comportamiento y

actitudes hacia el objeto en cuestión. El valor es una cualidad que confiere

a las cosas, hechos o personas una estimación, ya sea negativa o positiva.

Se puede decir que la existencia de un valor es el resultado de la

interpretación que hace el sujeto de la utilidad, deseo, importancia, interés,

belleza del objeto. Es decir, la valía del objeto es en cierta medida, atribuida

por el sujeto, en acuerdo a sus propios criterios e interpretación, producto

de un aprendizaje, de una experiencia.

VALOR: Estimación o precio de las cosas. Grado de utilidad o aptitud de las cosas

para satisfacer las necesidades o proporcionar bienestar o deleite. Calidad de las

cosas, en cuya virtud se da por poseerlas cierta suma de dinero o algo

equivalente.

VALOR ASEGURABLE: Es el costo neto de reposición de un bien, menos el

costo de las partes específicamente excluidas en la póliza de seguro.

VALOR BASE: Es la cantidad expresada en términos monetarios, en la que sale

un bien a la venta en un proceso de licitación o subasta pública, y representa el

valor comercial o el valor de realización, en su caso, netos de todos los gastos y

adeudos pendientes de cubrirse por la posesión y propiedad del bien en tanto no

se vende.

VALOR COMERCIAL: Se entiende como la cantidad más alta, expresada en

términos monetarios, mediante la cual se intercambiaría un bien en el mercado

corriente de bienes, entre un comprador y un vendedor que actúan sin presiones

ni ventajas de uno y otro, en un mercado abierto y competido, en las

circunstancias prevalecientes a la fecha del avalúo y en un plazo razonable de

exposición.

Es el resultado del análisis de por lo menos tres parámetros valuatorios a saber:

valor físico o neto de reposición (enfoque de costos), valor de capitalización de

rentas (enfoque de los ingresos) y valor comparativo de mercado. Es el

equivalente a valor justo de mercado.

En términos catastrales, el valor comercial equivale al promedio ponderado del

valor físico y del valor por capitalización de rentas.

VALOR CONTABLE: Es la inversión original asentada en los libros de

contabilidad del propietario de un bien, disminuida por las depreciaciones

autorizadas por las normas fiscales correspondientes.

El valor contable puede ser actualizado mediante avalúo o índices específicos.

VALOR DE CAPITALIZACIÓN: Es el capital que se requiere para generar

rendimientos financieros iguales a las utilidades que producen las rentas de un

bien en similares condiciones de riesgo. Es decir, se estima el valor de una

propiedad dividiendo los ingresos netos anuales de operación, que produce la

misma, entre la tasa de capitalización adecuada.

VALOR DE CONTADO: Es el valor asociado con una operación realizada al

contado para adquirir un bien, expresado en términos monetarios.

VALOR DE DESECHO: Es la cantidad, expresada en términos monetarios, que se

puede obtener por un bien al final de su vida, cuando ya no tiene un uso alterno y

se estima por el valor de sus elementos de construcción. El valor de desecho es

similar al valor de chatarra o de salvamento.

VALOR DE DOMINIO PLENO DEL ARRENDADOR: Generalmente se considera

la suma del valor presente de los ingresos netos anticipados que se van a recibir

bajo el arrendamiento, más el valor presente del valor anticipado de la propiedad,

cuando el arrendador recupera nuevamente el uso y la posesión. En la práctica el

valor justo de mercado debe identificarse, definirse y ser el más adecuado para

este caso.

VALOR DE INTERCAMBIO: Es el valor de un bien, expresado en términos

monetarios, ofrecido en una compraventa y que se intercambia por otro(s) activos

monetarios o no monetarios.

VALOR DE MERCADO: Es el resultado homologado de una investigación de

mercado de bienes comparables al del estudio. Dicho mercado debe ser,

preferentemente, sano, abierto y bien informado, donde imperan condiciones

justas y equitativas entre la oferta y la demanda.

VALOR DE OPORTUNIDAD: Es el máximo valor aceptable de un bien, expresado

en términos monetarios, en función del beneficio que se espera generará.

VALOR DE REALIZACIÓN FORZOSA: Es la cantidad bruta, expresada en

términos monetarios, que se espera obtener por concepto de una venta pública

debidamente anunciada y llevada a cabo en el mercado abierto, en la que el

vendedor se ve en la obligación de vender de inmediato por mandato legal "tal

como está y donde se ubica" el bien.

VALOR DE REALIZACIÓN ORDENADA: Es la cantidad bruta, expresada en

términos monetarios, que se espera obtener por concepto de una venta en el

mercado abierto debidamente anunciada, contando con un plazo corto para

encontrar un comprador, donde el vendedor se ve en la necesidad de vender "tal

como está y donde se ubica" el bien.

VALOR DE RECUPERACIÓN: Es la cantidad, expresada en términos monetarios,

que se puede obtener como resultado de la venta de un bien después de

terminada su vida económica, para un uso alterno.

VALOR DE REMATE: Se entiende como la cantidad que se podría obtener por la

venta de un bien, en la que una autoridad se ve en la obligación de vender el bien,

a causa de un proceso judicial.

VALOR DE RESCATE: Se entiende como la cantidad, expresada en términos

monetarios, que se puede obtener por concepto de venta en el mercado libre y al

final de la vida útil física de un bien o de un componente del mismo que se haya

retirado de servicio o uso, para utilizarse en otra parte.

VALOR EN USO: Es el valor que tiene una propiedad específica para un uso

específico y para un usuario específico, y, por lo tanto, no está necesariamente

relacionado con su valor de venta en el mercado.

Este tipo de valor se enfoca en el valor con el que contribuye un bien específico a

una de la que forma parte, sin considerar el mayor y mejor uso del bien o la

cantidad monetaria que pudiera obtenerse cuando se venda.

Equivale al valor presente de los flujos de efectivo futuros que se espera del uso

continuo de un activo su disposición al final de su vida útil.

VALOR ESPECULATIVO: Es el valor esperado de un bien inmueble, expresado

en términos monetarios, basado en la eventualidad de un uso de suelo diferente,

de condiciones políticas diferentes a las actuales y del crecimiento o decrecimiento

económico o poblacional.

VALOR EXTRÍNSECO: Es el valor de un bien, determinado por personas que lo

desean adquirir, expresado en términos monetarios.

VALOR FISCAL: Es el valor que se le asigna a los bienes muebles e inmuebles

con fines fiscales.

VALOR INTANGIBLE: Es el valor de un negocio en marcha adicional al valor de

los activos tangibles. Depende de activos intangibles tales como: marcas,

prestigio, patentes y derechos, entre otros.

VALOR JUSTO DE MERCADO: Se entiende como la cantidad, expresada en

términos monetarios, por la que se intercambiaría un bien en el mercado abierto y

competido, entre un comprador y un vendedor actuando sin presiones ni ventajas

de uno u otro, en las circunstancias prevalecientes a la fecha del avalúo, en un

plazo razonable de exposición. Es, en esencia, el resultado del análisis de por lo

menos tres parámetros valuatorios a saber: valor físico o neto de reposición

(enfoque de costos); valor de capitalización de rentas (enfoque de los ingresos) y

valor por ventas comparables (enfoque de mercado).

VALOR MÁXIMO: Es la mayor cantidad, expresada en dinero, que conviene pagar

por la adquisición o arrendamiento de un bien.

VALOR MÍNIMO: Es la menor cantidad, expresada en dinero, en que conviene

vender o alquilar un bien.

VALOR POTENCIAL: Es el valor de un bien, basado en los beneficios potenciales

a futuro que le puedan proporcionar situaciones potencialmente factibles de tipo

jurídico, económico, político o social.

VALOR PRESENTE NETO (VPN): Es un método que se emplea en el análisis de

flujo de efectivo descontado para encontrar la suma de dinero que representa la

diferencia entre el valor presente de todos los flujos de entrada y de salida de

efectivo asociados con el proyecto, descontando cada uno una tasa de

rendimiento específico.

VALOR RESIDUAL: En la valuación inmobiliaria, al restar del valor de un

inmueble el costo de las mejoras, el residuo equivale al valor del terreno.

III. FACTORES Y CURVAS PARA VALUAR BIENES MUEBLES

ADQUIRIDOS DESDE NUEVOS

Los bienes muebles adquiridos desde nuevos tienen garantía sobre potenciales

fallas en su eficiencia funcional, operativa y en su caso sobre piezas, partes y

accesorios. Estas garantías especifican vigencias igual a la duración de ejecución

del contrato, de la disposición legal ordenada o del proceso judicial respectivo. El

asegurado por regla general, debe avisar de la ocurrencia del siniestro a la tienda

donde se adquirió y en su caso al fabricante. En algunas ocasiones por lo atípico

del activo, se adquiere póliza y en su caso de renueva.

El comportamiento de la eficiencia productiva en términos generales es la

pronosticada por el proveedor si y solamente si, se instalan por el personal técnico

certificado por ellos, pero el valor del activo estará en función de los niveles de

producción de la empresa que lo adquiere e inclusive de las obsolescencias, que

pudiera tener respecto a otros activos de del proceso productivo.

El comportamiento de la eficiencia productiva y de pérdida de valor de los activos

está en relación directa a los hábitos de operación que cada operario tiene,

horarios efectivos de operación, turnos de trabajo y el programa de mantenimiento

a la que está sometida en horarios de máxima actividad.

Argumentos a considerar en la valuación de Maquinaria y Equipo:

El costo acumulado promedio por unidad de uso según bitácora ha

alcanzado su punto más bajo y está aumentando

La máquina es obsoleta en comparación con los modelos nuevos

La máquina perdió su confiabilidad y eficiencia en la producción.

Según diagnóstico del jefe de mantenimiento el bien mueble está

desgastado

El aumento en el tamaño de una operación, hace que el activo sea

demasiado pequeño para efectuar el trabajo en el tiempo requerido

Pérdida de valor de los activos, las identificaremos por edad consumida y también

por OBSOLESCENCIAS (Funcional, Tecnológica y en su caso Económica) por

alguna de ellas o por la ocurrencia de todas. Finalmente el Factor Resultante es el

producto de los que hayan intervenido. A continuación definiremos cada una de

las Obsolescencias:

OBSOLESCENCIA Es la contribución a la pérdida del valor que tiene un bien o

propiedad, por motivos intrínsecos (tecnológicos o funcionales), o externos

(económicos), distintos al uso y deterioro físico.

OBSOLESCENCIA CURABLE: Es aquella cuyo costo por corregirla es menor que

el beneficio económico que recibe el bien por la curación.

OBSOLESCENCIA ECONÓMICA: Es la pérdida en valor o utilidad de un bien,

ocasionada por fuerzas económicas externas al mismo.

OBSOLESCENCIA INCURABLE: Es aquella cuyo costo por corregirla es mayor

que el beneficio económico que recibe el bien. Generalmente no conviene curarla.

OBSOLESCENCIA TÉCNICO FUNCIONAL: Es la pérdida en el valor, resultado de

una nueva tecnología, incluyendo algunos elementos como cambios en el diseño,

materiales, resultados del proceso como sobrecapacidad, usos inadecuados, falta

de utilidad o excesivos costos variables de operación, o por su influencia negativa

en el medio ambiente Se considera un tipo de obsolescencia interna. Es también

la pérdida en el valor de un bien que se debe a los cambios en la moda,

preferencias o normas.

La obsolescencia funcional incluye los costos de capital excedentes y los costos

operativos excedentes. Puede ser curable o incurable.

A lo largo de la actividad que se tiene como valuador, en lo personal he podido

observar que los activos de producción se adquieren a precio de lista de la

Empresa distribuidora para ese tipo de activos, pero basta que haya salido de sus

instalaciones para que el ACTIVO tenga otro precio y adquiere el que corresponda

o el que reconozca el mercado secundario de bienes de uso.

En razón de la reflexión anterior elaboro CURVAS de VALOR para ese tipo de

situaciones, las cuales se caracterizan porque se colapsa el valor entre el 15% y el

20% y conforme pasa el tiempo pierde valor pero la curva tiene escasa pendiente

que crecerá si no tiene acciones de mantenimiento responsable en forma cíclica.

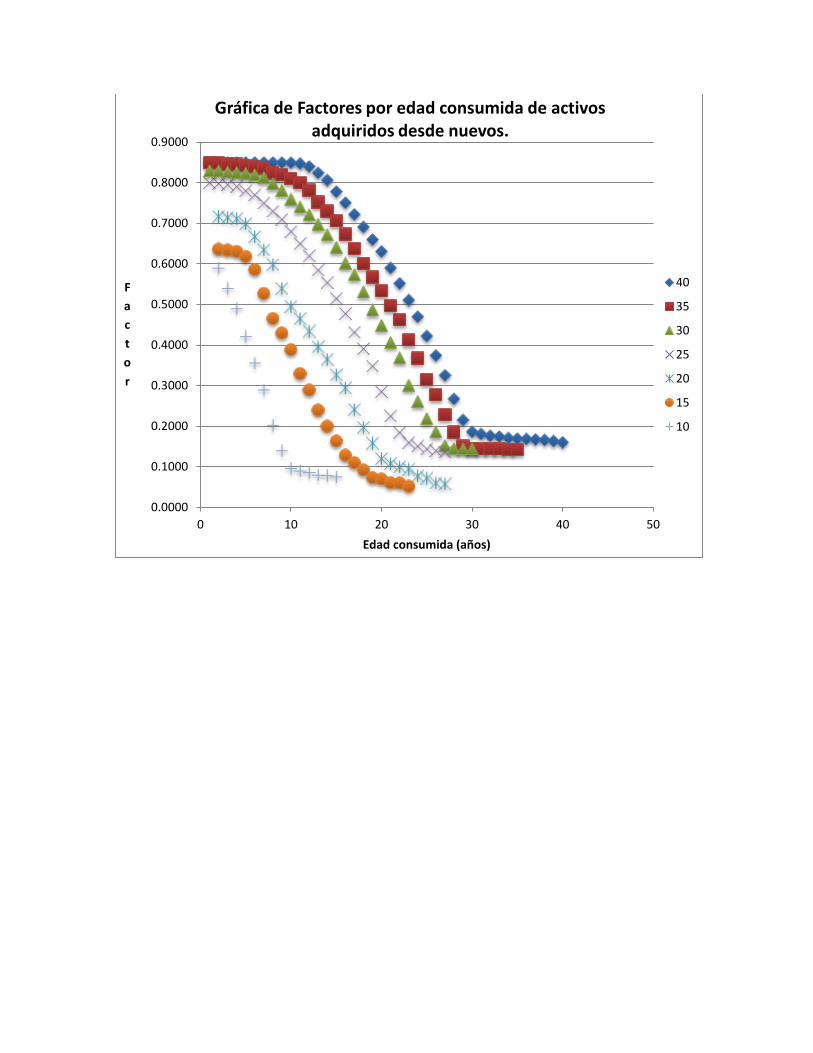

Las curvas tienen una trayectoria de pérdida de valor como a continuación se

muestra:

40 35 30 25 20 15 10

1 0.8500 0.8500 0.83 0.8000

2 0.8500 0.8490 0.8295 0.7980 0.7175 0.6365 0.5900

3 0.8500 0.8461 0.8269 0.7955 0.7145 0.6340 0.5400

4 0.8500 0.8455 0.8256 0.7910 0.7115 0.6310 0.4900

5 0.8500 0.8425 0.8236 0.7800 0.6990 0.6185 0.4213

6 0.8500 0.8395 0.8199 0.7700 0.6676 0.5866 0.3565

7 0.8500 0.8361 0.8132 0.7500 0.6350 0.5275 0.2900

8 0.8500 0.8240 0.7985 0.7300 0.5987 0.4655 0.2025

9 0.8500 0.8200 0.7814 0.7100 0.5395 0.4300 0.1400

10 0.8495 0.8110 0.7598 0.6800 0.4955 0.3888 0.0965

11 0.8475 0.8000 0.7405 0.6500 0.4653 0.3300 0.0900

12 0.8400 0.7815 0.7214 0.6200 0.4347 0.2895 0.0865

13 0.8245 0.7523 0.6978 0.5850 0.3956 0.2400 0.0800

14 0.8065 0.7300 0.6723 0.5540 0.3654 0.2000 0.0787

15 0.7785 0.7065 0.6411 0.5150 0.3267 0.1635 0.0756

16 0.7508 0.6735 0.6023 0.4775 0.2945 0.1286

17 0.7223 0.6378 0.5736 0.4320 0.2415 0.1100

18 0.6911 0.6015 0.5315 0.3910 0.1974 0.0923

19 0.6601 0.5674 0.4867 0.3480 0.1585 0.0734

20 0.6310 0.5336 0.4486 0.2850 0.1205 0.0698

21 0.5902 0.4973 0.4065 0.2250 0.1085 0.0611

22 0.5524 0.4625 0.3689 0.1850 0.1000 0.0600

23 0.5110 0.4125 0.3012 0.1600 0.0945 0.0523

24 0.4702 0.3678 0.2612 0.1510 0.0776

25 0.4223 0.3155 0.2189 0.1440 0.0723

26 0.3745 0.2777 0.1865 0.1395 0.0600

27 0.3255 0.2289 0.1524 0.1360 0.0578

28 0.2675 0.1855 0.1456

29 0.2155 0.1511 0.1451

30 0.1866 0.1455 0.1445

31 0.1811 0.1445

32 0.1765 0.1442

33 0.1745 0.1440

34 0.1710 0.1430

35 0.1695 0.1429

36 0.1687

37 0.1675

38 0.1665

39 0.1635

40 0.1605

EDAD

CONSUMIDA

Ing. Juan Antonio Gómez Velázquez

Especialista en valuación por la UNAM

Factores por edad consumida de acuerdo a Vida Util (VU) en años.

0.0000

0.1000

0.2000

0.3000

0.4000

0.5000

0.6000

0.7000

0.8000

0.9000

0 10 20 30 40 50

F

a

c

t

o

r

Edad consumida (años)

Gráfica de Factores por edad consumida de activos adquiridos desde nuevos.

40

35

30

25

20

15

10

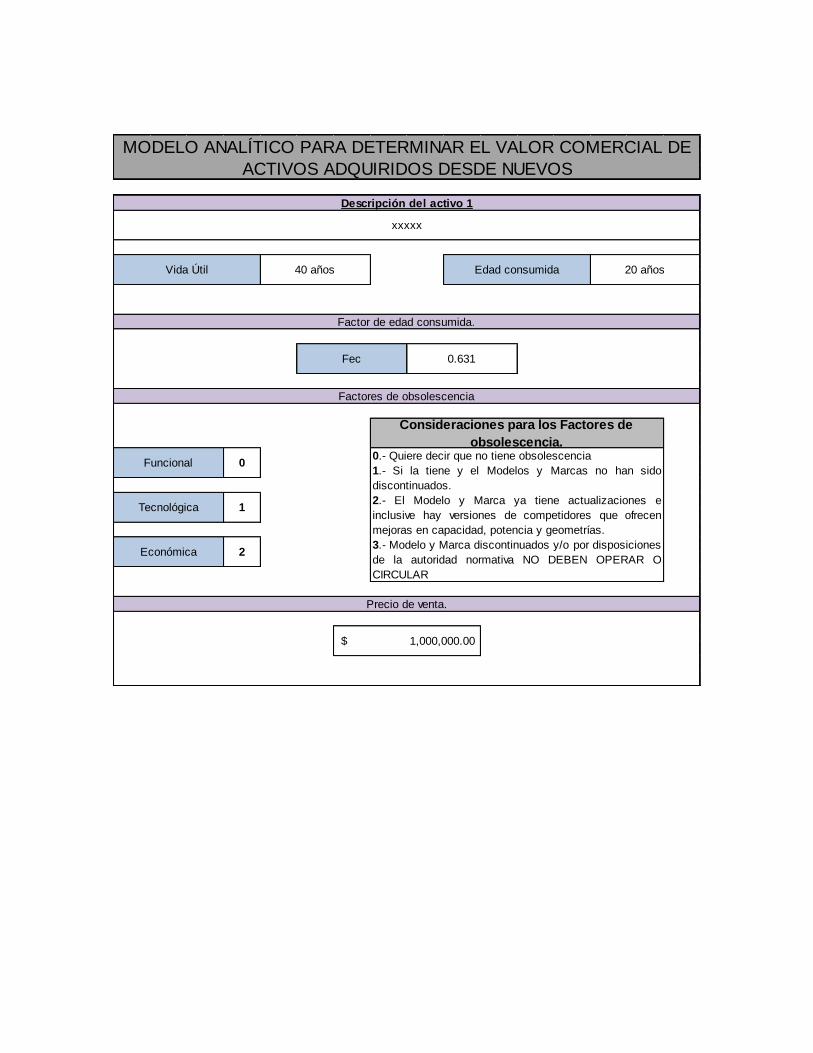

Precio de venta.

$ 1,000,000.00

2 0.93

Consideraciones para los Factores de

obsolescencia.

Factores de obsolescencia

0.- Quiere decir que no tiene obsolescencia

1.- Si la tiene y el Modelos y Marcas no han sido

discontinuados.

2.- El Modelo y Marca ya tiene actualizaciones e

inclusive hay versiones de competidores que ofrecen

mejoras en capacidad, potencia y geometrías.

3.- Modelo y Marca discontinuados y/o por disposiciones

de la autoridad normativa NO DEBEN OPERAR O

CIRCULAR

Funcional

Tecnológica

Económica

0 1

1 0.98

Vida Útil 40 años Edad consumida 20 años

Fec 0.631

CUARENTA

Factor de edad consumida.

MODELO ANALÍTICO PARA DETERMINAR EL VALOR COMERCIAL DE

ACTIVOS ADQUIRIDOS DESDE NUEVOS

Descripción del activo 1

xxxxx

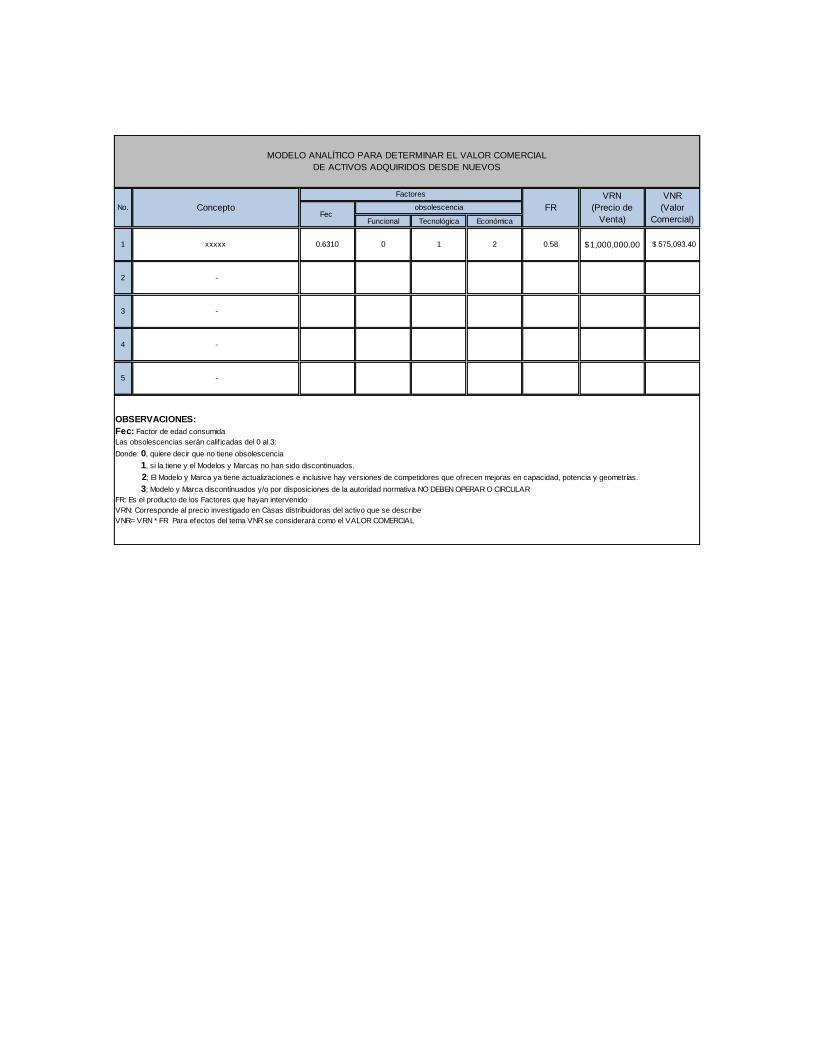

Funcional Tecnológica Económica

1 0.6310 0 1 2 0.58 1,000,000.00$ 575,093.40$

2 0.0000 3 0 0 0.00 -$ -$

3 0.1695 0 0 0 0.17 -$ -$

4 0.0787 0 0 0 0.08 -$ -$

5 0.7300 0 0 0 0.73 -$ -$

FR

-

Factores

Fec obsolescenciaConcepto

xxxxx

OBSERVACIONES:

Fec: Factor de edad consumida

Las obsolescencias serán calif icadas del 0 al 3:

Donde: 0, quiere decir que no tiene obsolescencia

1, si la tiene y el Modelos y Marcas no han sido discontinuados.

2; El Modelo y Marca ya tiene actualizaciones e inclusive hay versiones de competidores que ofrecen mejoras en capacidad, potencia y geometrías.

3; Modelo y Marca discontinuados y/o por disposiciones de la autoridad normativa NO DEBEN OPERAR O CIRCULAR

FR: Es el producto de los Factores que hayan intervenido

VRN: Corresponde al precio investigado en Casas distribuidoras del activo que se describe

VNR= VRN * FR Para efectos del tema VNR se considerará como el VALOR COMERCIAL

MODELO ANALÍTICO PARA DETERMINAR EL VALOR COMERCIAL

DE ACTIVOS ADQUIRIDOS DESDE NUEVOS

-

No.

VRN

(Precio de

Venta)

VNR

(Valor

Comercial)

-

-

Para utilizar el modelo analítico, lo primero que hay que seleccionar es a qué

grupo de vidas útiles pertenece el activo a efecto de decidir cuál curva y factores

utilizar.

El análisis puede llevar a factores FR pequeños y entonces tendremos que decidir

el valor comercial como VALOR DE RESCATE (VR) y para lo cual habrá de

recordarse la definición:

VALOR DE RESCATE: Se entiende como la cantidad, expresada en términos

monetarios, que se puede obtener por concepto de venta en el mercado libre y al

final de la vida útil física de un bien o de un componente del mismo que se haya

retirado de servicio o uso, para utilizarse en otra parte.

Si los factores que se obtienen están en el rango que a continuación de

especifican, se considerará como Valor de Rescate

0.08 <VR< 0.15

VALOR DE DESECHO: Es la cantidad, expresada en términos monetarios, que se

puede obtener por un bien al final de su vida, cuando ya no tiene un uso alterno y

se estima por el valor de sus elementos de construcción. El valor de desecho es

similar al valor de chatarra o de salvamento. Se considerará chatarra cuando el

valor corresponde al peso del material predominante de que está hecho el activo.

VALOR DE CHATARRA (VCH): Si el Factor FR está en el siguiente rango:

0.05 <VCH< 0.075

Los Factores y Curvas son producto de un seguimiento de precios y valores que

se ha hecho por el autor en los últimos 25 años, la propuesta es mejorable el 100

por 100

IV. FACTORES PARA VALUAR BIENES MUEBLES ADQUIRIDOS USO

O CON VIDA CONSUMIDA.

Es recurrente sobre todos en los países en vías de desarrollo, adquirir

ACTIVOS que ya cumplieron un ciclo de vida productivo con su primer

propietario o poseedor, y en muchas de las veces, carecen de

documentación que acredite la propiedad o la introducción al país.

El escenario de activos de uso, tiene particularidades como la que se

desconoce la edad consumida y en otros casos, ya no tiene la placa

para constatar características de Capacidad; Potencia e inclusive cuál

su País de origen.

Ante tal problemática, hay que diseñar la logística analítica a seguir y la

primera, es descartar comparar con modelos actuales porque respecto a

ellos hay notables obsolescencias funcionales y tecnológicas y por un

principio de equidad NO se recurre a esta alternativa.

Los activos de uso, se adquieren sin garantía donde están y como están

con el consiguiente riesgo de potenciales reparaciones mayores para

recuperar cuando menos la vida útil nominal para el tipo bienes que se

valúan.

Los precios de mercado nacional e internacional se investigan y sobre

todo, se tienen claro que el adquiriente asume los costos y gastos por

maniobras de desinstalación en su caso, cargas, descargas, fletes

(terrestres, marítimos o aéreos), seguros, además los de instalación en

la nueva ubicación.

Los rubros a calificar en bienes de uso:

Nombre comercial del activo

Precio de adquisición

País de procedencia

Capacidad según placa o documento de adquisición

Potencia según placa o documento de adquisición

Número de Serie según placa o documento de adquisición

Edad consumida inferida (por unidades de producción; años;

Factura o documento equivalente, etc.)

Edad de uso en ubicación actual.

Activo discontinuado en País de origen, pero con distribución en

México.

Cuando tenemos activos de uso y del que se desconoce la edad consumida, el

valuador de acuerdo a su experiencia y conocimiento que sobre el tipo de activo

se trate, inferirá vida mínima remanente (VMR) y de preferencia consensuar su

opinión con el gerente de planta o jefe de mantenimiento de la Planta.

La curva siguiente es un modelo que se ha diseñado para el escenario en el que

se tiene que trabajar con la VMR y con el cual se afectaría al precio de adquisición

registrado en libros.

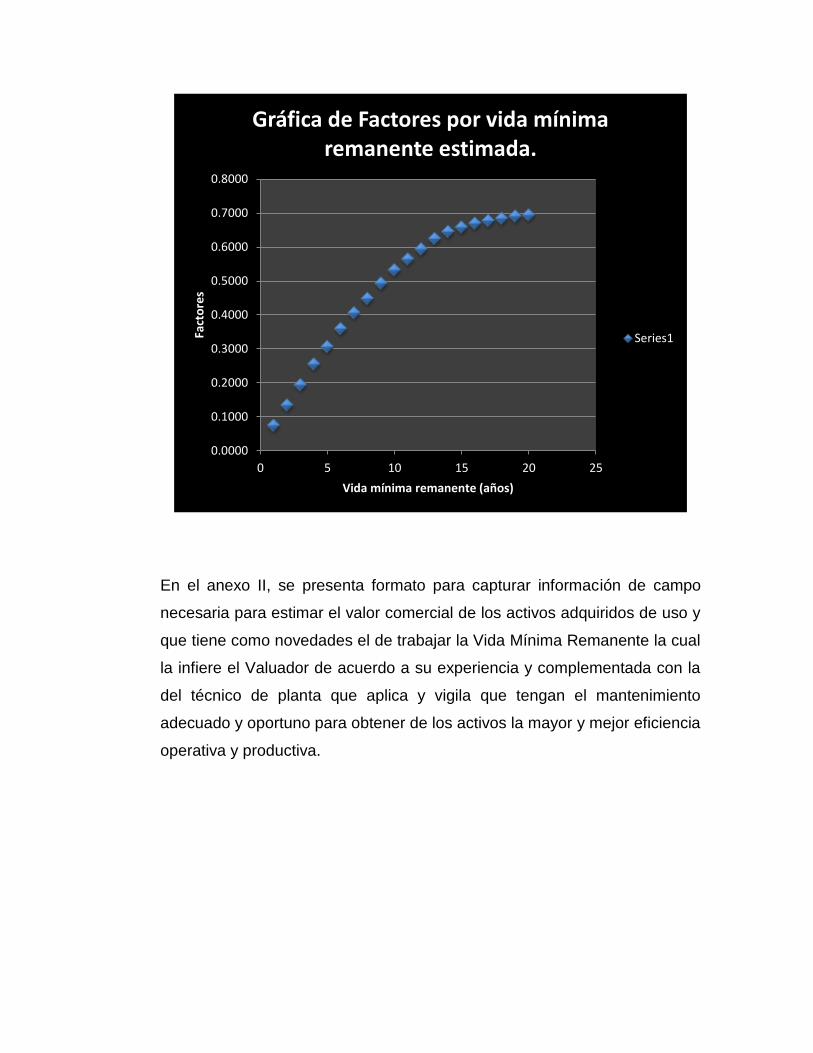

En el anexo II, se presenta formato para capturar información de campo

necesaria para estimar el valor comercial de los activos adquiridos de uso y

que tiene como novedades el de trabajar la Vida Mínima Remanente la cual

la infiere el Valuador de acuerdo a su experiencia y complementada con la

del técnico de planta que aplica y vigila que tengan el mantenimiento

adecuado y oportuno para obtener de los activos la mayor y mejor eficiencia

operativa y productiva.

0.0000

0.1000

0.2000

0.3000

0.4000

0.5000

0.6000

0.7000

0.8000

0 5 10 15 20 25

Fact

ore

s

Vida mínima remanente (años)

Gráfica de Factores por vida mínima remanente estimada.

Series1

Factores para Vida

Mínima Remanente

VMR Factor

1 0.0750

2 0.1345

3 0.1945

4 0.2555

5 0.3065

6 0.3598

7 0.4065

8 0.4488

9 0.4936

10 0.5325

11 0.5645

12 0.5941

13 0.6250

14 0.6455

15 0.6585

16 0.6700

17 0.6777

18 0.6845

19 0.6910

20 0.6945

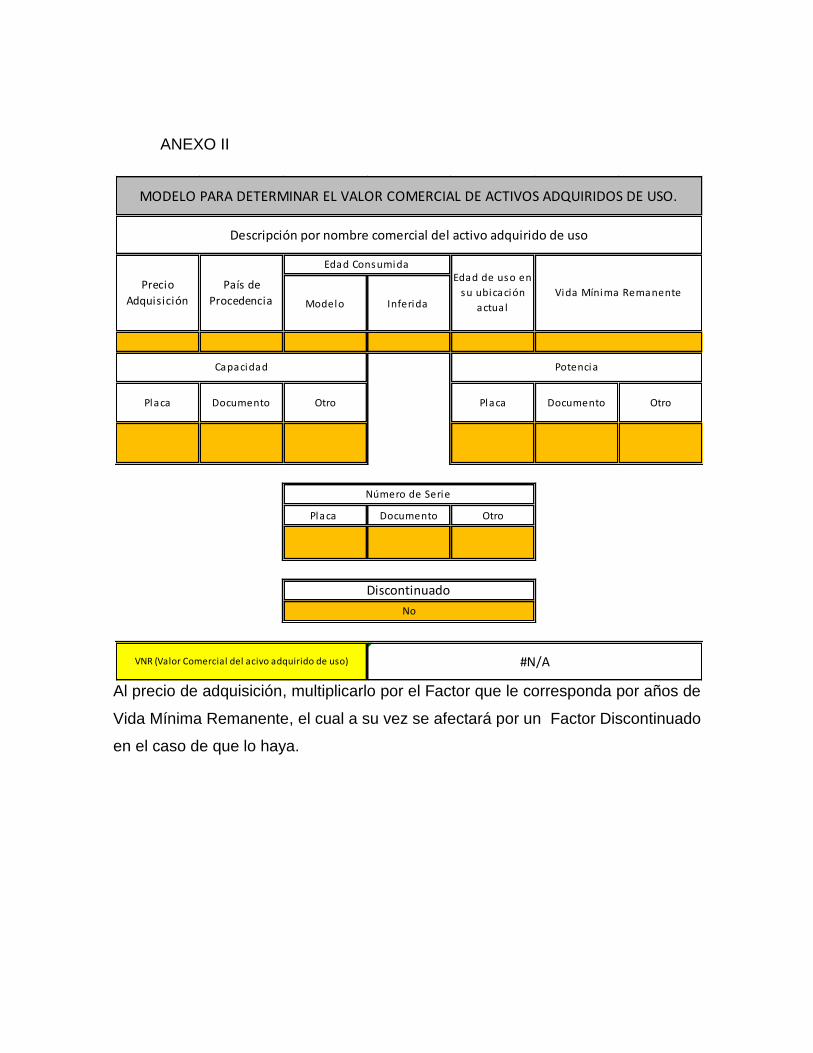

ANEXO II

Al precio de adquisición, multiplicarlo por el Factor que le corresponda por años de

Vida Mínima Remanente, el cual a su vez se afectará por un Factor Discontinuado

en el caso de que lo haya.

Modelo Inferida

Placa Documento Otro Placa Documento Otro

Placa Documento Otro

VNR (Valor Comercial del acivo adquirido de uso)

No

Capacidad Potencia

Discontinuado

Vida Mínima Remanente

#N/A

Edad de uso en

su ubicación

actual

MODELO PARA DETERMINAR EL VALOR COMERCIAL DE ACTIVOS ADQUIRIDOS DE USO.

Descripción por nombre comercial del activo adquirido de uso

Número de Serie

Precio

Adquisición

País de

Procedencia

Edad Consumida

V. CONSIDERACIONES PARA VALUAR BIENES MUEBLES

“HECHIZOS”

La problemática económica en empresas es recurrente y por ello se ven

precisados a elaborar equipos o maquinarias para funciones específicas en las

líneas de producción, en ocasiones recurren a reconstruir activos desechados por

obsoletos pero que son habilitados a ciclos productivos con el ingenio de técnicos

aprovechando su experiencia y con resultados exitosos, tal situación se presenta

en las pequeñas empresas con bastante frecuencia.

La meta es prepararse con los recursos materiales que pudieran tener pero sobre

todo con actitud positiva frente a la continua innovación que la competitividad

global requiere, incluyendo actualización tecnológica en procesos, comunicaciones

e implementación técnica de los proyectos. Además cada empresa tiene diferentes

situaciones por encontrarse en distintos niveles de automatización o por contar

con diferente infraestructura y necesidades. El reto actual en la industria es

modernizarse, pero paralelamente es aprovechar al máximo su maquinaria o

equipo e inclusive a restaurar los que sean necesarios hasta obtener de ellos una

segunda vida productiva.

Para el desarrollo de este tema hay que recurrir al Enfoque de Costos para

cuantificar:

Materiales, Mano de Obra y Equipo que se requiere para rehabilitar equipo o

maquinaria desechada en otro momento, pero que ahora habrá de cuantificarse el

monto económico que habrá de invertirse para obtener un activo de producción

acorde a las necesidades que con él se pueden satisfacer.

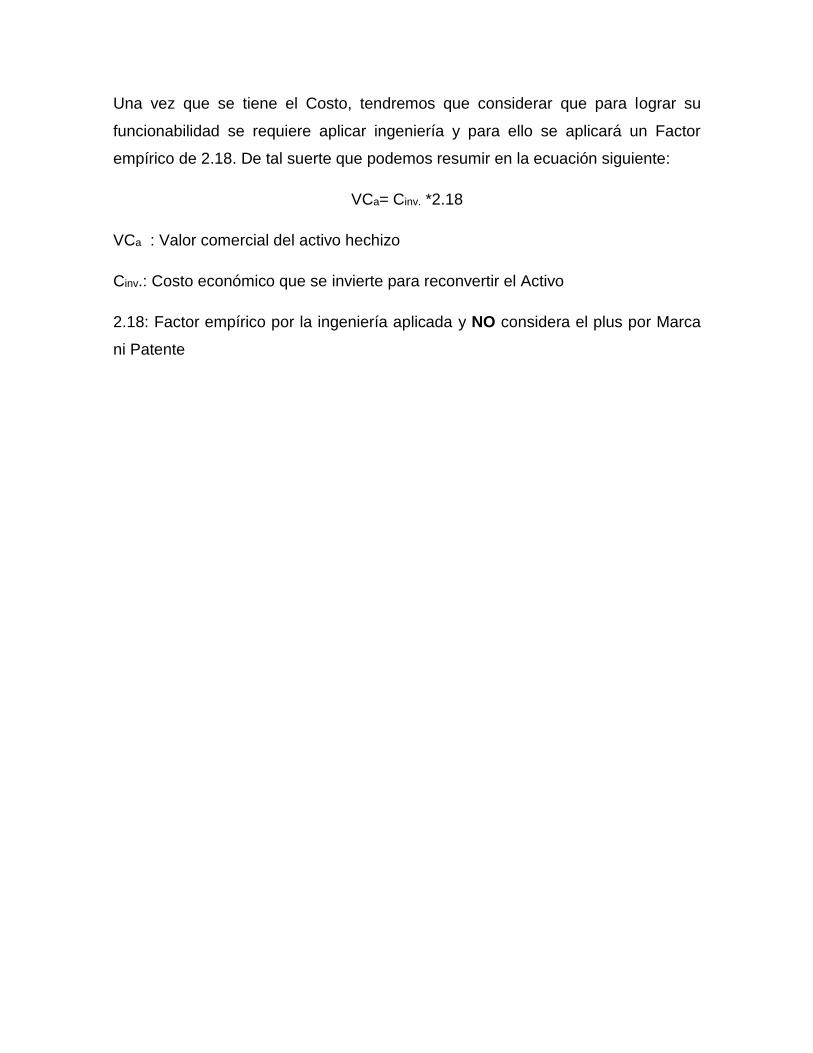

Una vez que se tiene el Costo, tendremos que considerar que para lograr su

funcionabilidad se requiere aplicar ingeniería y para ello se aplicará un Factor

empírico de 2.18. De tal suerte que podemos resumir en la ecuación siguiente:

VCa= Cinv. *2.18

VCa : Valor comercial del activo hechizo

Cinv.: Costo económico que se invierte para reconvertir el Activo

2.18: Factor empírico por la ingeniería aplicada y NO considera el plus por Marca

ni Patente

CONCLUSIONES

1. Incursionar en la valuación de bienes muebles, es enfrentarse a un mundo

tecnológico en el que la obsolescencia es un acompañante perpetuo dado

los avances tecnológicos que en todas las áreas de conocimiento está

teniendo la ciencia. La obsolescencia es la cualidad de obsoleto de un

objeto, la cual surgirá a partir NO de su mal funcionamiento sino porque su

utilidad se ha vuelto insuficiente o superada por otro objeto que de alguna

manera lo reemplaza.

2. La obsolescencia tiene etapas que en términos económicos nos lleva a

valores de rescate; de desecho o chatarra hasta en algunos casos tan solo

tener valor como antigüedad

3. En otras circunstancias la obsolescencia puede producirse por diferentes

causas, entre otras cuando se adquiere un activo obsoleto pero como

fuente de piezas, partes y accesorios para otros bienes que permanecen en

activo.

4. La obsolescencia propicias se restauren activos dados de baja para el

desarrollo de nuevos equipos, tecnologías y máquinas, que en un lapso de

tiempo realmente corto se incorporan al proceso con funciones que

complementan las líneas de producción.

5. También, la aparición de nuevos mercados o de tecnologías que sustituyen

claramente a otras puede causar la obsolescencia de algo.

6. Y finalmente la obsolescencia la pueden provocar los mismos fabricantes

de los productos como una estrategia comercial, así es que en este sentido

nos podemos encontrar con tres tipos de obsolescencias: obsolescencia

planificada (se crea un producto y al mismo tiempo la empresa estudia el

tiempo óptimo de vida que el mismo tendrá sin necesidad de reparaciones

para entonces volverlo a crear), obsolescencia percibida (se crea un

producto con un determinado aspecto y más adelante se vende el mismo

producto pero con otra apariencia ) y obsolescencia de especulación (se

comercializan productos incompletos o de menor cantidad a muy bajo costo

para así lograr afianzamiento en el mercado y luego se ofrecerá el mismo

producto mejorado).

7. Ante un nuevo siglo, los valuadores habrán de involucrarse en la innovación

y búsqueda de alternativas analíticas que les permitan concluir o estimar,

valores razonablemente acertados para el propósito de los avalúos.

8. Este trabajo tiene como objetivo, motivar a la nueva generación de

valuadores para que se atrevan a incursionar en alternativas analíticas

sobre la pérdida de valor de los activos y como la OBSOLESCENCIA a los

bienes muebles los llevan a escenarios de desecho o pieza de museo.

REFERENCIAS BIBLIOGRÁFICAS

Alique, López J. Ramón; ”Control Numérico de las máquinas herramienta”,

editorial: UNAM, 1981, p.221.

Arriaga, Leobardo, “Las máquinas herramienta con control numérico”,

editorial: IPN, 1999, p.172.

Bartsch, ”Alrededor del torno”, Editorial: Reverté, 1981, p.278.

Chernov, “Máquinas herramientas para metales”, editorial: Mir, 1974, p.44.

D'addea y Quaranta, “Machine utensili a controllo numerico”. EdItorial:

Tecniche nuove milano – 1981, p.134.

Ertell, Glennn G., “Control numérico”, Editorial: Industrial Press Inc, 1972, p.

274.

Ferre, Rafael, “Sistemas CAM (fabricación asistida por computadora),

Editorial: Marcombo, Serie mundo electrónico, 1982, p.159.

González, Nuñez Juan, “El control numérico y la programación manual de

las máquinas-herramienta con control numérico. Editorial: Urmo, 1985,

p.134.

Gibbs and Grandell, “An introduction to cnc machining an programing”,

Editorial: Industrial Press Inc. EUA, 1991, EUA.

Gill and Krar, “Cnc technology and programming”, Editorial: McGrawHill

International, 1990, p.787.

Horten, Hans Ernest, El control numérico en las máquinas herramienta,

diccionario, Editorial: Gustavo Gilli, 1969. p.461.

Jiménez, Cruz Jorge, “Introducción al proceso de fresado por control

numérico, Lenguajes: Herdenhain TNC-ISO”, Editorial: IPN, 2000, p.271.

Krar, et al., “Tecnología de las máquinas herramienta”, Editorial: Alfa

omega, 5ª edición, 2002, p.869.

Micheletti, “Mecanizado por arranque de viruta”, editorial: Blume, 1977,

p.426.

Reyes, Gustavo, "Diseño asistido por computadora, editorial: Mc. Graw Gilli,

1994, p.121.

Micheletti, “Mecanizado por arranque de viruta., Editorial: Blume, 2ª

edición., 1980, p.426.

Polywka, John,”Programming of computer numerically controlled machines”,

Editorial: Industrial Press Inc., 1990, p.367.

Heinrich Gerling Alrededor de las máquinas-herramienta, Reverte, 2002,

ISBN8429160493, 788429160499, N.º de páginas 269 páginas

Jean Ruffier: El funcionamiento de la eficiencia productiva

Jean Ruffier: La eficiencia productiva: cómo funcionan las fábricas

Daniel Sotelsek y Leopoldo Laborda: América Latina: medición de la

eficiencia productiva y el cambio técnico incorporando factores ambientales

Angel Prieto G: DISPONIBILIDAD DE RECURSOS Y EFICIENCIA

PRODUCTIVA

BENEGAS, A. (1972): Fundamentos de análisis económico, 12.ª ed.

Buenos Aires: ISA Ediciones. 2011.

BUCHANAN, J.M. (1964): «¿Qué deberían hacer los economistas?».

Libertas, N.º 1, Octubre 1984, pp. 117-134.

CACHANOSKY, J.C. (Septiembre 1994): «Certidumbre, incertidumbre y

eficiencia económica.» Laissez-Faire, N.º 1, pp. 30-42.

HAYEK, F.A. von (1945): «El uso del conocimiento en la sociedad».

Estudios Públicos, N.º 12, 1983, pp. 157-169.

HAZLITT, H. (1946): La economía en una lección, 2.ª ed. Madrid: Unión

Editorial. 1981.

HUERTA DE SOTO, J. (2004): «La teoría de la eficiencia dinámica».

Procesos de Mercado: Revista Europea de Economía Política, Vol. I, N.º 1,

pp. 11-71.

IRIGOIN, A.M. (Octubre 1998): «Desarrollo económico y función em

presarial». Libertas, N.º 9, pp. 183-206.

KIRZNER, I.M. (Enero 1965): «What economist do». Southern Economic

Journal, Vol. 31, N.º 3, pp. 257-261.

KRAUSE, M.E. (2011): Economía, instituciones y políticas públicas, 1.ª ed.

Buenos Aires: La Ley.

LEDESMA, J. (2003): Economía. Teoría y política, 1.ª ed. Buenos Aires:

Pearson.

NICHOLSON, W. (2005): Teoría microeconómica. Principios básicos y

aplicaciones. 8.ª ed. México: Thomson.