de Valorizacion Sintuco.pdfÍndice Declaración de Responsabilidad Análisis del Sector Análisis de...

114

-

Upload

nguyencong -

Category

Documents

-

view

227 -

download

2

Transcript of de Valorizacion Sintuco.pdfÍndice Declaración de Responsabilidad Análisis del Sector Análisis de...

06/12/2010

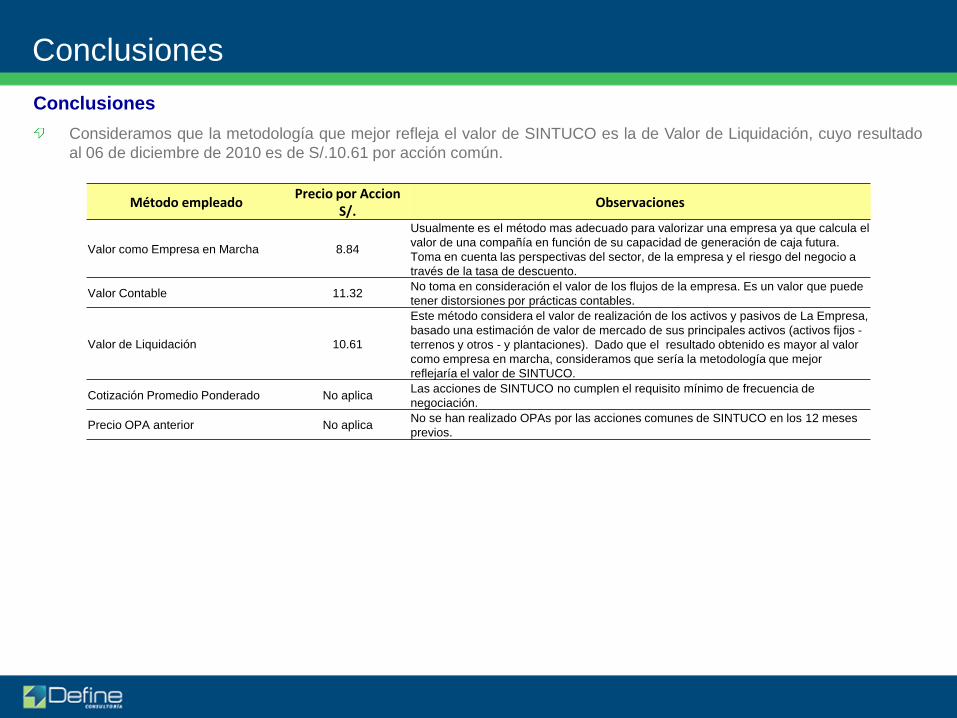

Valorización y Determinación del Precio Mínimo a ser tomado en cuenta

por Corporación Azucarera del Perú S.A. en la OPA sobre las acciones

comunes emitidas por Empresa Agrícola SINTUCO S.A.

El presente Informe de Valorización (en adelante, “El Informe”) ha sido preparado por Define S.A. (en adelante“Define”) sobre la base de información proporcionada por Empresa Agrícola Sintuco S.A. (en adelante “SINTUCO” o"La Empresa") y por sus representantes y funcionarios, sobre información pública disponible, y sobre informaciónadicional obtenida por Define de diversas fuentes consideradas confiables (en adelante "La Información”).

El Informe refleja la opinión de Define sobre el valor de las acciones comunes de SINTUCO a la fecha depresentación del Informe. Los criterios empleados por Define han considerado la situación existente de SINTUCO almomento que ocurrió el hecho que generó la obligación de realizar la OPA.

Define deja expresa constancia que, al elaborar el presente Informe, Define no ha llevado a cabo directa niindirectamente un proceso específico de verificación ni auditoría legal, contable ni financiera de La Información, porlo que Define, sus accionistas, directores, representantes, funcionarios, empleados y asesores no garantizan expresani implícitamente la validez, veracidad, integridad, suficiencia y exactitud de La Información contenida en El Informe oen cualquier otra comunicación oral o escrita, ni se responsabilizan por dicha información, sus errores u omisiones,por el uso que se le pueda dar a la Información ni por las opiniones, estimados, proyecciones y conclusionescontenidas en el Informe que hayan sido elaboradas sobre la base de La Información.

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

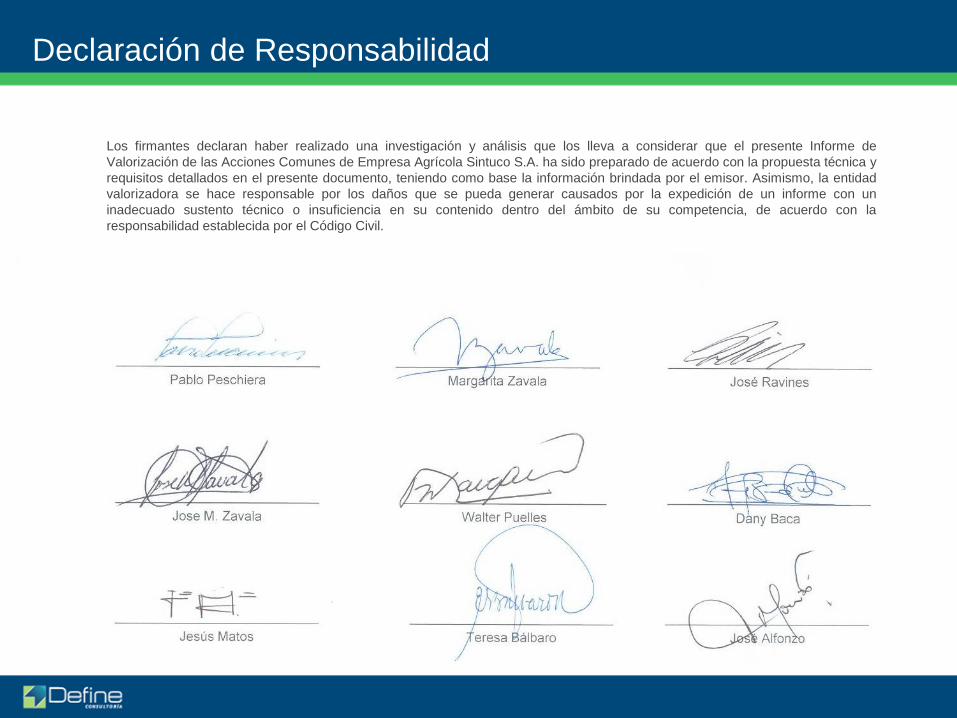

Declaración de Responsabilidad

Los firmantes declaran haber realizado una investigación y análisis que los lleva a considerar que el presente Informe de

Valorización de las Acciones Comunes de Empresa Agrícola Sintuco S.A. ha sido preparado de acuerdo con la propuesta técnica y

requisitos detallados en el presente documento, teniendo como base la información brindada por el emisor. Asimismo, la entidad

valorizadora se hace responsable por los daños que se pueda generar causados por la expedición de un informe con un

inadecuado sustento técnico o insuficiencia en su contenido dentro del ámbito de su competencia, de acuerdo con la

responsabilidad establecida por el Código Civil.

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

Análisis del Sector: Mercado de la Caña

Caña de Azúcar

Casagrande

Cartavio

Laredo

Paramonga

Tuman

Pomalca

Pucalá

Andahuasi

San Jacinto

Chucarapi

Industria Azucarera

Industria Sucroalcoholera

Producción

Propia

(52,000 HAS)

Demanda

OfertaTerceros

(28,000 HAS)

Producción

Propia

(10,000 HAS)

1961 1971 1981 1991 2001

1961 1971 1981 1991 2001

Producción de AzúcarProducción Total de Caña

1961 1971 1981 1991 2001

Chiquitoy

El Ingenio

Cayalti

Maple

Caña Brava

Comisa

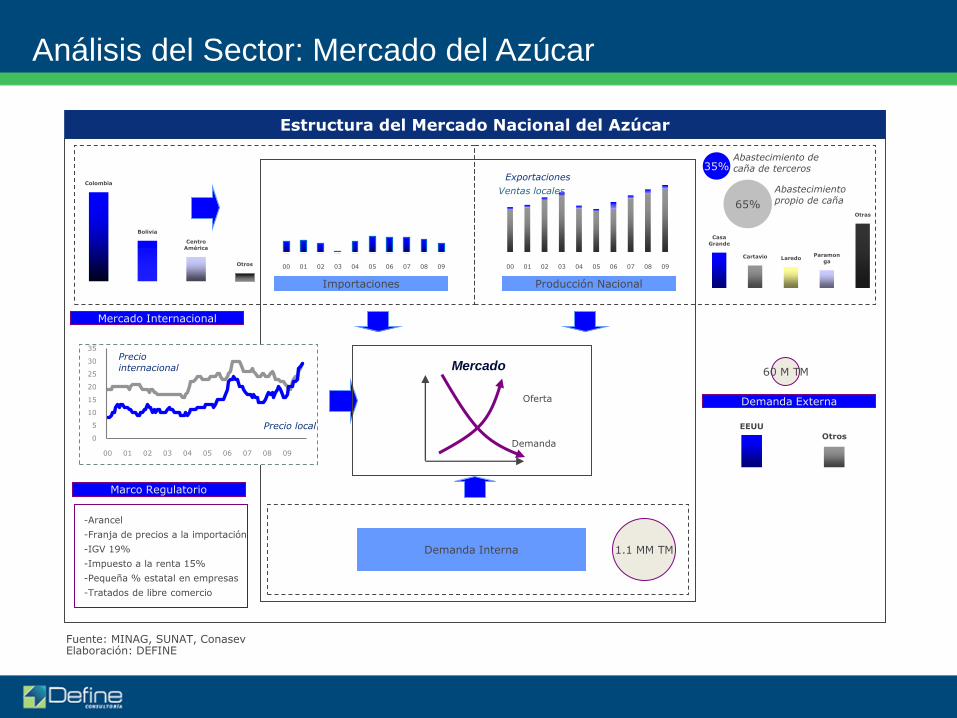

Estructura del Mercado de la Caña en el Perú

La producción de caña en Perú está altamente ligada e integrada a la industria azucarera. No obstante, en los últimos años se ha instalado una

industria sucroalcolera cuyo impacto sobre el mercado tradicional es aún incierto.

La industria azucarera cuenta con una alta proporción de abastecimiento propio, no obstante, existen unas 28,000 Has independientes que

abastecen a los ingenios.

Barraza

Agrícola San Juan

Mercado

Análisis del Sector: Mercado de la Caña

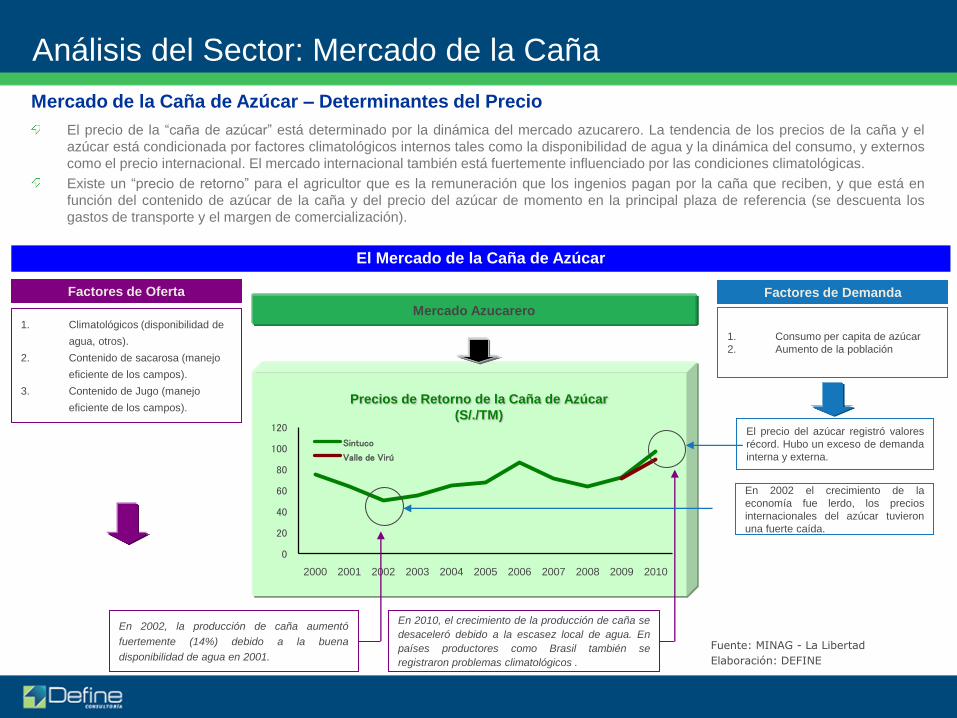

Mercado de la Caña de Azúcar – Determinantes del Precio

El precio de la “caña de azúcar” está determinado por la dinámica del mercado azucarero. La tendencia de los precios de la caña y el

azúcar está condicionada por factores climatológicos internos tales como la disponibilidad de agua y la dinámica del consumo, y externos

como el precio internacional. El mercado internacional también está fuertemente influenciado por las condiciones climatológicas.

Existe un “precio de retorno” para el agricultor que es la remuneración que los ingenios pagan por la caña que reciben, y que está en

función del contenido de azúcar de la caña y del precio del azúcar de momento en la principal plaza de referencia (se descuenta los

gastos de transporte y el margen de comercialización).

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Sintuco

Valle de Virú

Precios de Retorno de la Caña de Azúcar

(S/./TM)

El Mercado de la Caña de Azúcar

En 2002 el crecimiento de la

economía fue lerdo, los precios

internacionales del azúcar tuvieron

una fuerte caída.

El precio del azúcar registró valores

récord. Hubo un exceso de demanda

interna y externa.

1. Climatológicos (disponibilidad de

agua, otros).

2. Contenido de sacarosa (manejo

eficiente de los campos).

3. Contenido de Jugo (manejo

eficiente de los campos).

En 2002, la producción de caña aumentó

fuertemente (14%) debido a la buena

disponibilidad de agua en 2001.

Factores de Oferta

1. Consumo per capita de azúcar

2. Aumento de la población

Factores de Demanda

En 2010, el crecimiento de la producción de caña se

desaceleró debido a la escasez local de agua. En

países productores como Brasil también se

registraron problemas climatológicos .

Mercado Azucarero

Fuente: MINAG - La Libertad

Elaboración: DEFINE

Análisis del Sector: Mercado de la Caña

Precios de la Caña de Azúcar y del Azúcar

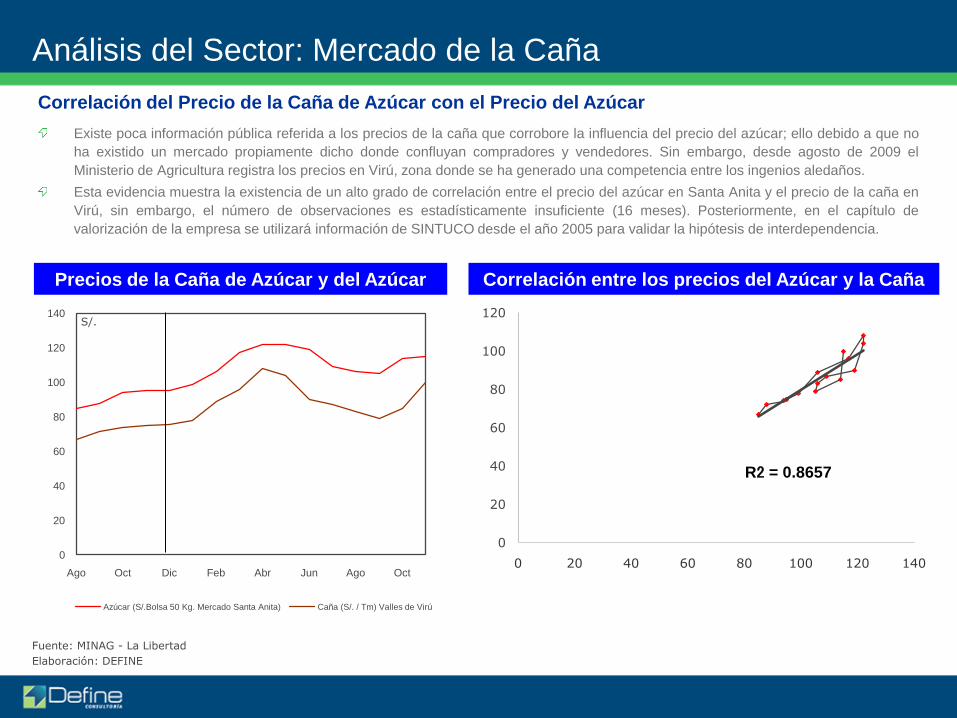

Correlación del Precio de la Caña de Azúcar con el Precio del Azúcar

Existe poca información pública referida a los precios de la caña que corrobore la influencia del precio del azúcar; ello debido a que no

ha existido un mercado propiamente dicho donde confluyan compradores y vendedores. Sin embargo, desde agosto de 2009 el

Ministerio de Agricultura registra los precios en Virú, zona donde se ha generado una competencia entre los ingenios aledaños.

Esta evidencia muestra la existencia de un alto grado de correlación entre el precio del azúcar en Santa Anita y el precio de la caña en

Virú, sin embargo, el número de observaciones es estadísticamente insuficiente (16 meses). Posteriormente, en el capítulo de

valorización de la empresa se utilizará información de SINTUCO desde el año 2005 para validar la hipótesis de interdependencia.

Fuente: MINAG - La Libertad

Elaboración: DEFINE

0

20

40

60

80

100

120

140

Ago Oct Dic Feb Abr Jun Ago Oct

Azúcar (S/.Bolsa 50 Kg. Mercado Santa Anita) Caña (S/. / Tm) Valles de Virú

S/.

R2 = 0.8657

0

20

40

60

80

100

120

0 20 40 60 80 100 120 140

Correlación entre los precios del Azúcar y la Caña

Análisis del Sector: Mercado de la Caña

Producción de Caña de Azúcar en el Perú

La producción de caña es uno de los principales determinantes del precio, porque su resultado refleja la evolución del clima (factor

de inestabilidad) y del grado de eficiencia de los campos para producir.

En los últimos 20 años, la producción de caña en Perú se ha recuperado de la caída sufrida en las dos décadas previas,

alcanzando un record de 10 millones de TM en 2009 (US$ 250 millones). El crecimiento obedece al aumento de la superficie y los

rendimientos.

Perú: Producción de Caña de Azúcar (TM)

0

20

40

60

80

100

120

140

160

180

200

0

2,000

4,000

6,000

8,000

10,000

12,000

1961 1971 1981 1991 2001 1961 1971 1981 1991 2001

Produccion Caña (Miles TM) Superficie (Miles Has) Rendimiento (TM/Ha)

Producción de Caña (Miles TM)

Rendimientos

TM/Ha

Superficie Cultivada

Miles Hectáreas

Fuente: MINAG

Elaboración: DEFINE

Análisis del Sector: Mercado de la Caña

Perú: Producción de Caña de Azúcar por Departamento (TM)

Fuente: MINAG

Elaboración: DEFINE

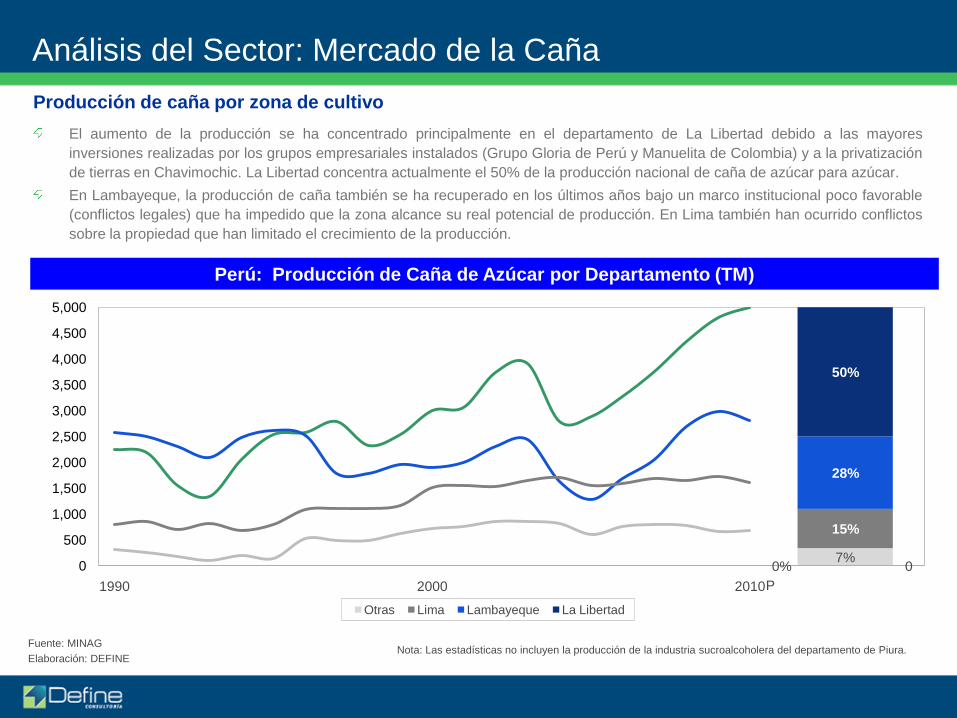

Producción de caña por zona de cultivo

El aumento de la producción se ha concentrado principalmente en el departamento de La Libertad debido a las mayores

inversiones realizadas por los grupos empresariales instalados (Grupo Gloria de Perú y Manuelita de Colombia) y a la privatización

de tierras en Chavimochic. La Libertad concentra actualmente el 50% de la producción nacional de caña de azúcar para azúcar.

En Lambayeque, la producción de caña también se ha recuperado en los últimos años bajo un marco institucional poco favorable

(conflictos legales) que ha impedido que la zona alcance su real potencial de producción. En Lima también han ocurrido conflictos

sobre la propiedad que han limitado el crecimiento de la producción.

0%7%

0

15%

28%

50%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1990 2000 2010

Otras Lima Lambayeque La Libertad

Nota: Las estadísticas no incluyen la producción de la industria sucroalcoholera del departamento de Piura.

P

0

50

100

150

200

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Superficie Cultivada (Has) Rendimiento (TM/Ha)

Análisis del Sector: Mercado de la Caña

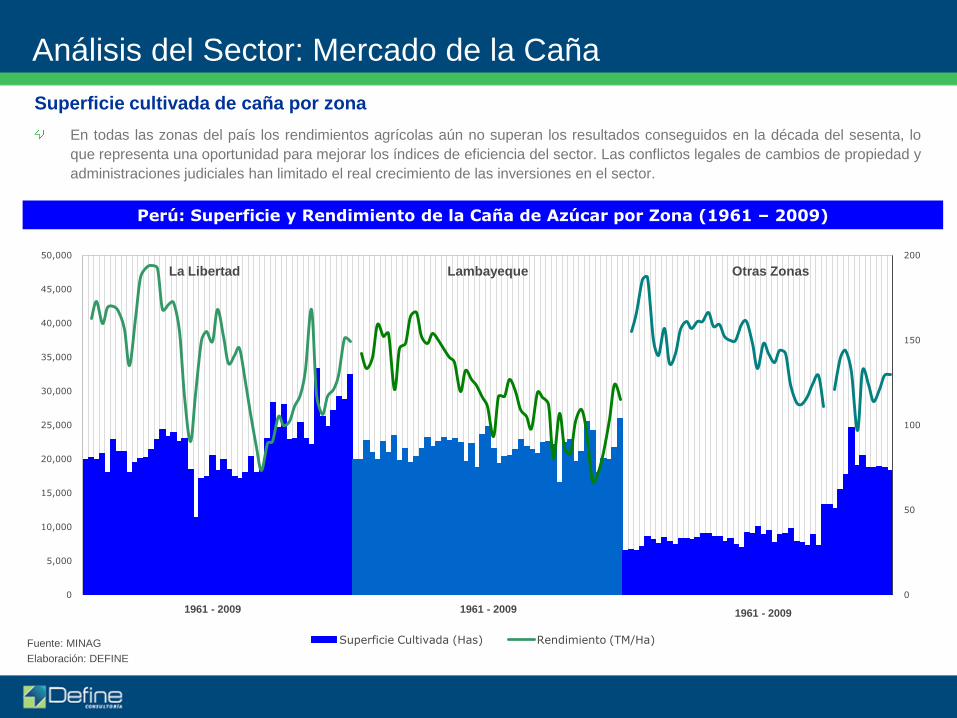

Superficie cultivada de caña por zona

En todas las zonas del país los rendimientos agrícolas aún no superan los resultados conseguidos en la década del sesenta, lo

que representa una oportunidad para mejorar los índices de eficiencia del sector. Las conflictos legales de cambios de propiedad y

administraciones judiciales han limitado el real crecimiento de las inversiones en el sector.

Perú: Superficie y Rendimiento de la Caña de Azúcar por Zona (1961 – 2009)

La Libertad Lambayeque Otras Zonas

Fuente: MINAG

Elaboración: DEFINE

1961 - 2009 1961 - 2009 1961 - 2009

Análisis del Sector: Mercado de la Caña

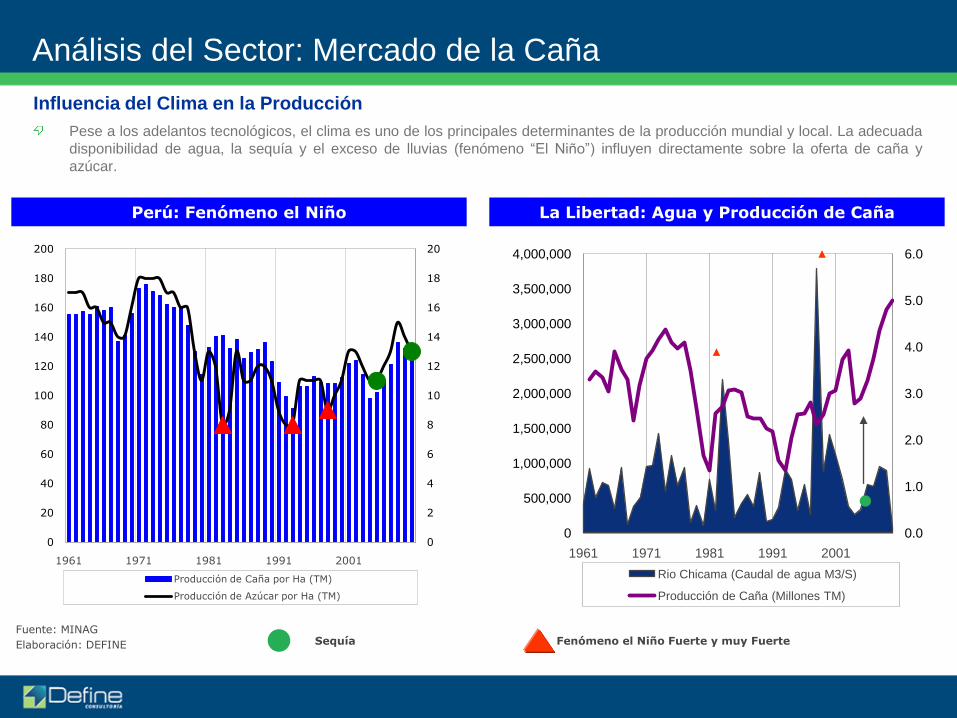

Influencia del Clima en la Producción

Pese a los adelantos tecnológicos, el clima es uno de los principales determinantes de la producción mundial y local. La adecuada

disponibilidad de agua, la sequía y el exceso de lluvias (fenómeno “El Niño”) influyen directamente sobre la oferta de caña y

azúcar.

Perú: Fenómeno el Niño

Sequía Fenómeno el Niño Fuerte y muy FuerteFuente: MINAG

Elaboración: DEFINE

0

2

4

6

8

10

12

14

16

18

20

0

20

40

60

80

100

120

140

160

180

200

1961 1971 1981 1991 2001

Producción de Caña por Ha (TM)

Producción de Azúcar por Ha (TM)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

1961 1971 1981 1991 2001

Rio Chicama (Caudal de agua M3/S)

Producción de Caña (Millones TM)

La Libertad: Agua y Producción de Caña

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2000 01 02 03 04 05 06 07 08 09 2010P 2000 01 02 03 04 05 06 07 08 09 2010P

Análisis del Sector: Mercado de la Caña

Perú: Producción de Azúcar y Exportaciones de Alcohol

Producción de Azúcar Refinada (TM)

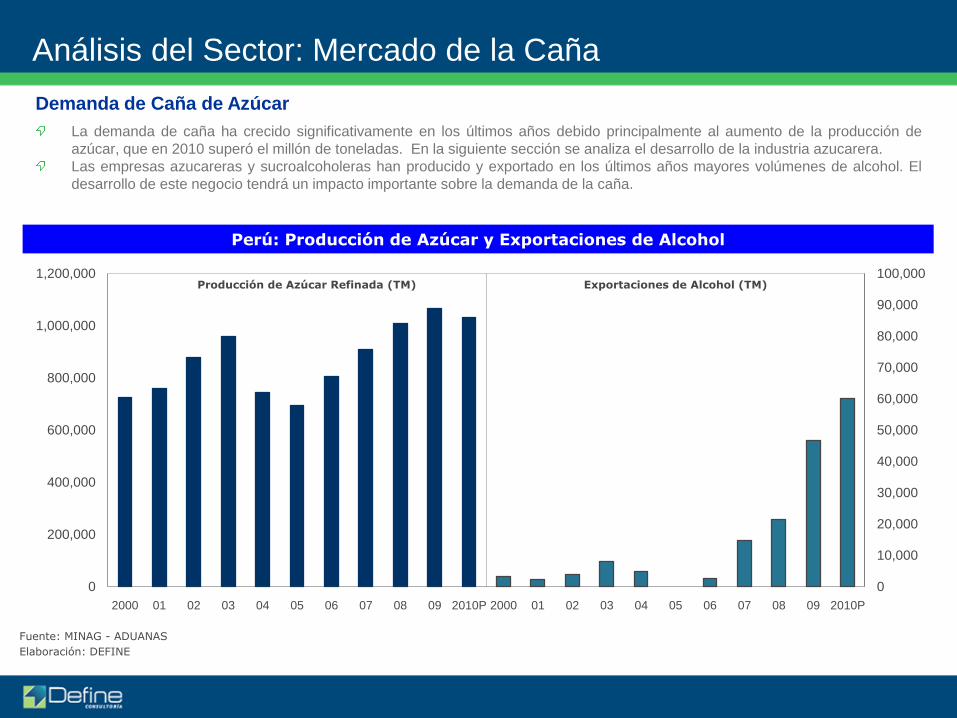

Demanda de Caña de Azúcar

La demanda de caña ha crecido significativamente en los últimos años debido principalmente al aumento de la producción de

azúcar, que en 2010 superó el millón de toneladas. En la siguiente sección se analiza el desarrollo de la industria azucarera.

Las empresas azucareras y sucroalcoholeras han producido y exportado en los últimos años mayores volúmenes de alcohol. El

desarrollo de este negocio tendrá un impacto importante sobre la demanda de la caña.

Exportaciones de Alcohol (TM)

Fuente: MINAG - ADUANAS

Elaboración: DEFINE

Análisis del Sector: Mercado del Azúcar

Fuente: MINAG, SUNAT, ConasevElaboración: DEFINE

Demanda Interna

Estructura del Mercado Nacional del Azúcar

Casa Grande

Cartavio LaredoParamon

ga

Otras

Demanda Externa

00 01 02 03 04 05 06 07 08 09 00 01 02 03 04 05 06 07 08 09

Exportaciones

Ventas locales

65%

35%Abastecimiento de caña de terceros

Abastecimiento propio de caña

Marco Regulatorio

-Arancel

-Franja de precios a la importación

-IGV 19%

-Impuesto a la renta 15%

-Pequeña % estatal en empresas

-Tratados de libre comercio

0

5

10

15

20

25

30

35

00 01 02 03 04 05 06 07 08 09

1.1 MM TM

60 M TM

EEUU

Otros

Precio internacional

Precio local

Producción NacionalImportaciones

Mercado Internacional

Colombia

Bolivia

Centro América

Otros

Demanda

Oferta

Mercado

Análisis del Sector: Mercado del Azúcar

Producción Nacional de Azúcar

En los últimos tres años la industria peruana ha superado los niveles de producción logrados 40 años atrás, como producto de las

inversiones realizadas en campo y planta. Sin embargo, debido a las fluctuaciones del clima, la producción de azúcar es

inherentemente inestable.

El potencial de crecimiento de la industria peruana es elevado, pues muchas de las empresas están aún lejos de alcanzar los

niveles de eficiencia logrados en la década del sesenta.

La inestabilidad climatológica y política (derechos de propiedad en algunos ingenios), han restringido el crecimiento de la oferta;

como se analizará en las siguientes láminas, el consumo ha crecido en los últimos años a un ritmo más dinámico que la

producción.

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1961 1971 1981 1991 2001

Producción (TM) Exportación (TM) Polinómica (Producción (TM))

Perú: Producción Nacional de Azúcar (Tm )

Haciendas Azucareras

Privadas

Sistema cooperativo

Crisis sistema cooperativo

Reconversión

empresarial

Modernización del sector

Fuente: INEI

Elaboración: DEFINE

0

50

100

150

200

250

Casa Grande Cartavio Laredo Paramonga Tuman Pomalca Pucalá Andahuasi San Jacinto Chucarapi

Producción 2000 Produccción 2008 Produccción 2009

Perú: Industria Nacional de Azúcar (TM)

Integrantes de la Industria Azucarera

La Industria azucarera está conformada por 10 empresas ubicadas estratégicamente a lo largo de la costa peruana,

principalmente en el norte del país junto a las instalaciones agrícolas. Las ventas de la industria superan los US$ 500 millones, de

los cuales US$ 250 corresponden al valor bruto de producción de la materia prima (año 2009).

La concentración de la industria se ha incrementado en los últimos 10 años debido a los problemas de algunas empresas

pequeñas y la agresividad empresarial de grupos como Gloria, Manuelita (Colombia) y Oviedo. Casa Grande, Laredo, Pomalca y

Pucalá han duplicado en 2009 la producción vigente a inicios del presente siglo.

Análisis del Sector: Mercado del Azúcar

Fuente: Memorias de las empresas

Elaboración: DEFINE

Tumán10%

Pucalá9%

Pomalca7%

CasaGrande22%

Cartavio14%

Laredo13%

San Jacinto6%

Paramonga11%

Andahuasi7%

Chucarapi1%

Lambayeque26%

La Libertad49%

Ancash6%

Lima18%

Chucarapi1%

Wong18%

Gloria42%

Oviedo17%

Manuelita13%

Michel1%

Roncal -Huancaruna9%

Departamento Empresas Grupo de influencia

Fuente: CONASEV-MINAG-Otras

Elaboración: DEFINE

Grupos Empresariales de Influencia

Análisis del Sector: Mercado del Azúcar

100% 100% 100%

0

100

200

300

400

500

600

700

0

50,000

100,000

150,000

200,000

250,000

300,000

00 01 02 03 04 05 06 07 08 09 10P 00 01 02 03 04 05 06 07 08 09 10P

Perú: Importación Anual de Azúcar (TM)

Precio Promedio Anual (US$/TM)Volúmenes Importados (TM)

Fuente: SUNAT

Elaboración: DEFINE

Importaciones de Azúcar

La importación de azúcar corresponde principalmente al tipo “azúcar refinada”. En la última década, las importaciones fueron 40%

menores al promedio de la década precedente (1990-1999), que fue un periodo en el que las importaciones crecieron abruptamente

debido a la reducción de la protección a la industria.

En 2010, las importaciones se han recuperado por la reducción de la producción local y el incremento del consumo interno, que ha

seguido aumentando gracias al crecimiento de la economía.

Análisis del Sector: Mercado del Azúcar

Perú: Consumo Nacional de Azúcar (TM)

Demanda Interna

La demanda interna junto al consumo per capita han tenido un crecimiento importante en los últimos años 20 años. Tras la

liberalización comercial a inicios de los noventas, buena parte del consumo fue cubierto con importaciones, pero luego, en los

siguientes años la recuperación productiva de parte de la industria limitó las importaciones.

El consumo interno ha crecido a un ritmo mayor que la producción, hecho que podría haber influenciado sobre la evolución de los

precios reales, que como se verá más adelante han tenido una evolución positiva en los últimos 10 años.

Fuente: MINAG y SUNAT

Elaboración: DEFINE

Análisis del Sector: Mercado del Azúcar

0

5

10

15

20

25

30

35

40

45

50

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1961 1971 1981 1991 2001 1961 1971 1981 1991 2001

Producción Exportación Importación Consumo Aparente Consumo Per Capita (Kg/Hab)

Consumo per.

cápita

Consumo

aparenteProducción y Comercio de Azúcar

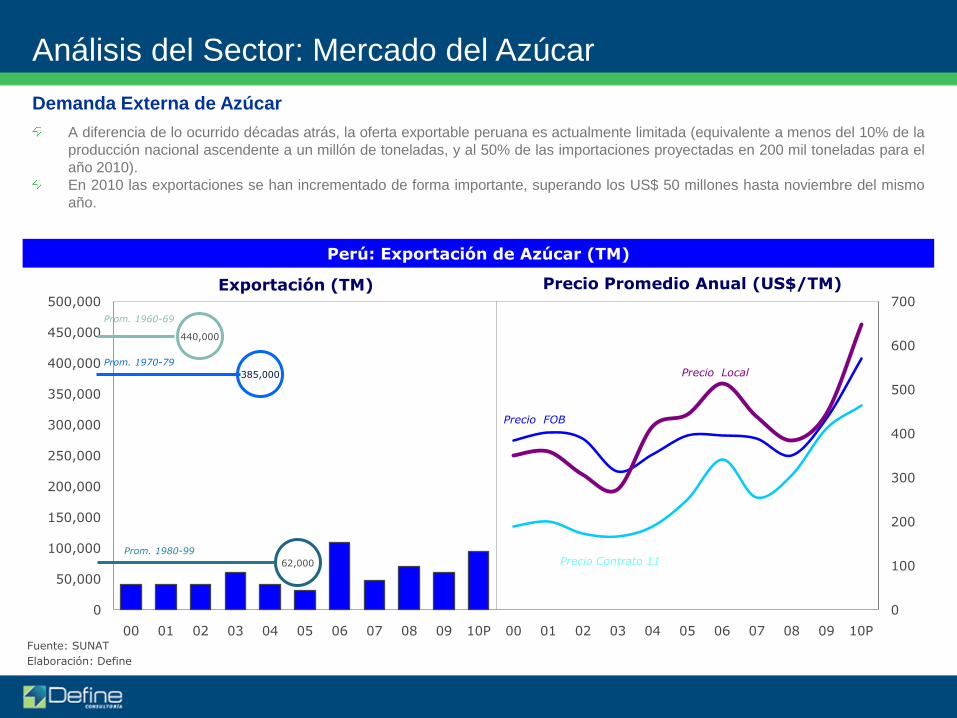

Demanda Externa de Azúcar

A diferencia de lo ocurrido décadas atrás, la oferta exportable peruana es actualmente limitada (equivalente a menos del 10% de la

producción nacional ascendente a un millón de toneladas, y al 50% de las importaciones proyectadas en 200 mil toneladas para el

año 2010).

En 2010 las exportaciones se han incrementado de forma importante, superando los US$ 50 millones hasta noviembre del mismo

año.

Análisis del Sector: Mercado del Azúcar

0

100

200

300

400

500

600

700

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

00 01 02 03 04 05 06 07 08 09 10P 00 01 02 03 04 05 06 07 08 09 10P

Precio Promedio Anual (US$/TM)Exportación (TM)

385,000

Prom. 1960-69

Precio Local

62,000

440,000

Prom. 1970-79

Prom. 1980-99

Precio FOB PerúPerú: Exportación de Azúcar (TM)

Precio FOB

Precio Contrato 11

Fuente: SUNAT

Elaboración: Define

Análisis del Sector: Mercado del Azúcar

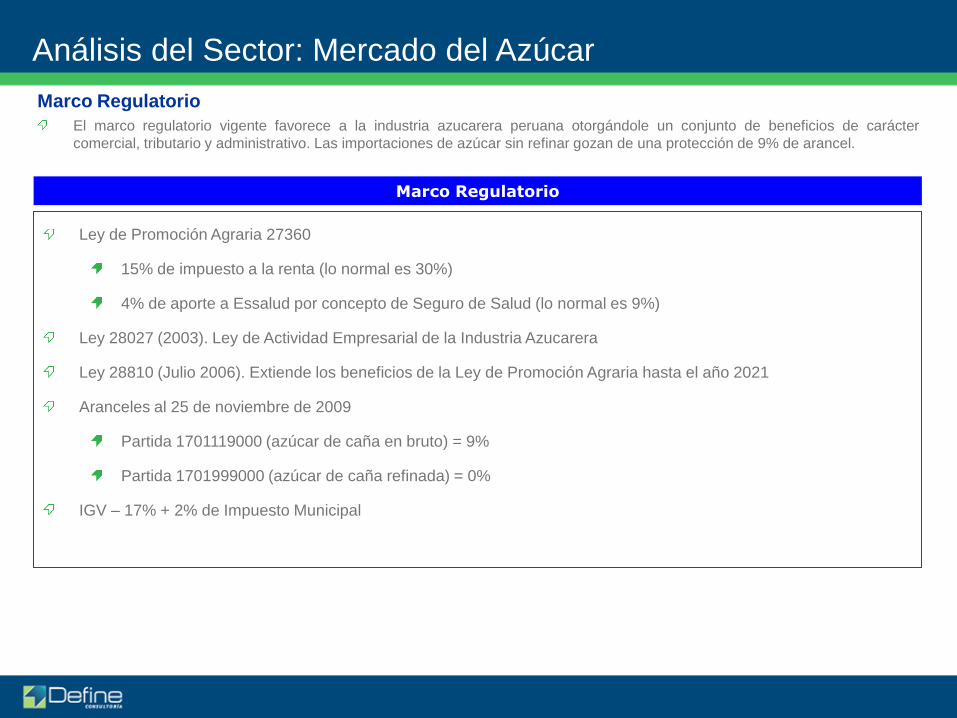

Ley de Promoción Agraria 27360

15% de impuesto a la renta (lo normal es 30%)

4% de aporte a Essalud por concepto de Seguro de Salud (lo normal es 9%)

Ley 28027 (2003). Ley de Actividad Empresarial de la Industria Azucarera

Ley 28810 (Julio 2006). Extiende los beneficios de la Ley de Promoción Agraria hasta el año 2021

Aranceles al 25 de noviembre de 2009

Partida 1701119000 (azúcar de caña en bruto) = 9%

Partida 1701999000 (azúcar de caña refinada) = 0%

IGV – 17% + 2% de Impuesto Municipal

Marco Regulatorio

Marco Regulatorio

El marco regulatorio vigente favorece a la industria azucarera peruana otorgándole un conjunto de beneficios de carácter

comercial, tributario y administrativo. Las importaciones de azúcar sin refinar gozan de una protección de 9% de arancel.

0

5

10

15

20

25

30

35

40

45

00 01 02 03 04 05 06 07 08 09 10

Precio Local

Contrato 11

Análisis del Sector: Mercado del Azúcar

Perú: Precio Internacional y Local del Azúcar

El Precio del Azúcar

Las cotizaciones internacionales tienen una marcada influencia sobre los precios locales (pese a los mecanismos de estabilización

del gobierno), como también lo tienen los factores internos de oferta tales como la disponibilidad de agua. Cuando hay escasez

hídrica como la ocurrida entre 2003 y 2004, la producción de caña y azúcar disminuye generando un incremento de precios.

Entre 2009 y 2010, los precios internacionales y locales del azúcar han registrado un incremento importante. La trayectoria descrita

ha sido anticíclica, ya que en el bienio 2007-2008, cuando todos los precios de los productos básicos tendían al alza, los precios del

azúcar bajaron notablemente.

Fuente: INEI

Elaboración: Define

US$/Bolsa

0

10

20

30

40

50

60

70

80

90

100

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Perú: Precios del Azúcar

M3Xseg.

La sequía …

… produce escasez y subida de precios

Fuente: INEI

Elaboración: Define

S/. /Bolsa

Análisis del Sector: Mercado del Azúcar

y = 0.0193x + 57.6430

10

20

30

40

50

60

70

80

90

100

20002001200220032004200520062007200820092010

y = 0.1706x + 55.647

0

20

40

60

80

100

120

20002001200220032004200520062007200820092010

Perú: PRECIO NOMINAL Azúcar Rubia (S/Bolsa de 50 kg. sin IGV)

Perú: PRECIO REAL Azúcar Rubia (S/Bolsa de 50 kg. sin IGV)

Precios Reales del Azúcar

El precio local del azúcar es altamente inestable. Su valor nominal ha tenido en los últimos 11 años (2000-2010) una evolución

ascendente, registrando en 2010 valores nominales récord.

En términos reales (descontando la inflación que fue 2.5% por año), su valor promedio se ha apreciado a un ritmo de 1.7% por

año. Entre 2000 y 2005, el valor constante fue de S/. 58 / Bolsa, mientras que en el lustro 2006-2010 (junio), el valor promedio fue

de S/. 59 / Bolsa.

El ascenso real del precio se debe al mayor crecimiento del consumo sobre la producción, la cual ha crecido a sobresaltos en

alguna zonas productoras del país

Fuente: INEI

Elaboración: Define

70,000 Has

Piura

10,000 has

El Etanol en el Perú

En el tercer trimestre de 2009 se inauguró en el Perú la primera planta procesadora de etanol con una inversión de US$ 360

millones y una superficie cultivada de 6,5000 hectáreas en el departamento de Piura. El principal accionista del proyecto

agroindustrial Caña Brava es el Grupo Romero. Los proyectos de Maple y Comisa aún no han ingresado a una etapa de

producción.

En Perú, durante el año 2010 se inició la producción y comercialización de gasoil (7.8% de etanol + 92%.2 de gasolina) en los

departamentos del norte del país. La comercialización en Lima se pospuso hasta el 2011 debido a la existencia de una oferta

insuficiente para cubrir la demanda.

Según la FAO, “la persistente expansión de la producción de biocombustibles para satisfacer el uso obligatorio creará una

demanda extra” que deberá impactar el valor de la caña como materia prima.

Siembras de Caña para Etanol

Siembras de Caña para azúcar

Fuente: Memorias y Periódicos

Elaboración: Define

Análisis del Sector: Mercado del Etanol

Grupo Area Total Area Plantada Inicio del proyecto Inversión

Empresarial 2010 2010 2011 2012 Año Millones US$

Sucroalcoholera del Chira Romero 7,000 6,500 500 2009 210

Maple Mitsui 13,000 300 8,000 4,700 2011 254

Comisa Fondos de Inversión 26,000 2012 200

Total 46,000 6,800 8,500 4,700 664

Perú: Industria Sucroalcoholera

Análisis del Sector: Mercado del Etanol

Fuente: SUNAT

Elaboración: Define

Perú: Exportaciones de Alcohol

Exportaciones de Alcohol

Las exportaciones de alcohol han crecido fuertemente en los últimos años debido al aumento de la oferta exportable. En 2010, a

noviembre, se exportaron cerca de 60 millones de litros de alcohol por US$ 32 millones.

2 20

2

9

14

33 32

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0

10

20

30

40

50

60

70

00 01 02 03 04 05 06 07 08 09 10 (Nov) 00 01 02 03 04 05 06 07 08 09 10 (Nov)

Volúmenes Exportados

(Millones de Litros)

Valores Exportados

(Millones US$)

Precio FOB

US$/Litro

Análisis del Sector: Mercado del Etanol

Fuente: SUNAT

Elaboración: Define

Perú: Exportaciones de Alcohol por Empresa (Millones de Litros)

Exportaciones de Alcohol

Las exportaciones de alcohol han crecido fuertemente en los últimos años debido al aumento de la demanda internacional y el

aumento de la oferta exportable por el desarrollo de nuevos proyectos de inversión.

0

10

20

30

40

50

60

70

2006 2007 2008 2009 2010 (a nov)

Grupo Gloria Grupo Romero Laredo Otras

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

Historia de la Empresa

• Inicio de operaciones

como Hacienda

Azucarera (Empresa

Privada).

• En aplicación de la Ley

de la Reforma Agraria Nº

17716 se creó la

Cooperativa Cartavio Nº

29, de la cual SINTUCO,

Chiclin y Chiquitoy

formaron parte.

• El 21 de Julio de 1996,

mediante Acuerdo de

Asamblea, se dispone la

transformación de la

Cooperativa Agraria

Sintuco Ltda. a Sociedad

Anónima en virtud de la

Ley de Saneamiento

Económico Financiero

para las empresas

Agrarias Azucareras, DL

Nº 802.

• El registro de esta

operación en el Registro

Mercantil de los

Registros Públicos de La

Libertad se realizó el 11

de Marzo de 1997.

1957 1970 19961992

• Por las dificultades que

afrontó la Cooperativa

Cartavio y por

disposición de sus socios

trabajadores, se acordó,

el 07 de Febrero de

1992, la separación de

ésta, creándose la

Cooperativa Agraria

Sintuco Ltda., la

Cooperativa Agraria

Azucarera Chiquitoy

Ltda., y la Cooperativa

Azucarera Chiclín Ltda.

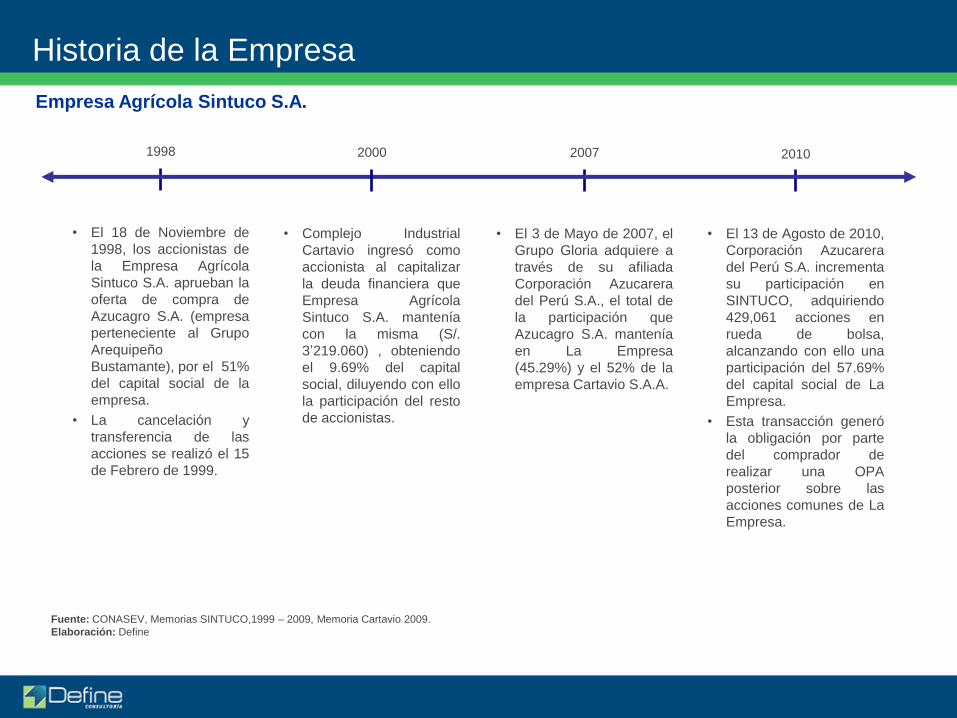

Empresa Agrícola Sintuco S.A.

Fuente: CONASEV, Memorias SINTUCO,1999 – 2009, Memoria Cartavio 2009.

Elaboración: Define

Historia de la Empresa

• El 18 de Noviembre de

1998, los accionistas de

la Empresa Agrícola

Sintuco S.A. aprueban la

oferta de compra de

Azucagro S.A. (empresa

perteneciente al Grupo

Arequipeño

Bustamante), por el 51%

del capital social de la

empresa.

• La cancelación y

transferencia de las

acciones se realizó el 15

de Febrero de 1999.

• El 3 de Mayo de 2007, el

Grupo Gloria adquiere a

través de su afiliada

Corporación Azucarera

del Perú S.A., el total de

la participación que

Azucagro S.A. mantenía

en La Empresa

(45.29%) y el 52% de la

empresa Cartavio S.A.A.

1998 2007 2010

• El 13 de Agosto de 2010,

Corporación Azucarera

del Perú S.A. incrementa

su participación en

SINTUCO, adquiriendo

429,061 acciones en

rueda de bolsa,

alcanzando con ello una

participación del 57.69%

del capital social de La

Empresa.

• Esta transacción generó

la obligación por parte

del comprador de

realizar una OPA

posterior sobre las

acciones comunes de La

Empresa.

Empresa Agrícola Sintuco S.A.

• Complejo Industrial

Cartavio ingresó como

accionista al capitalizar

la deuda financiera que

Empresa Agrícola

Sintuco S.A. mantenía

con la misma (S/.

3’219.060) , obteniendo

el 9.69% del capital

social, diluyendo con ello

la participación del resto

de accionistas.

2000

Fuente: CONASEV, Memorias SINTUCO,1999 – 2009, Memoria Cartavio 2009.

Elaboración: Define

Estructura Accionaria

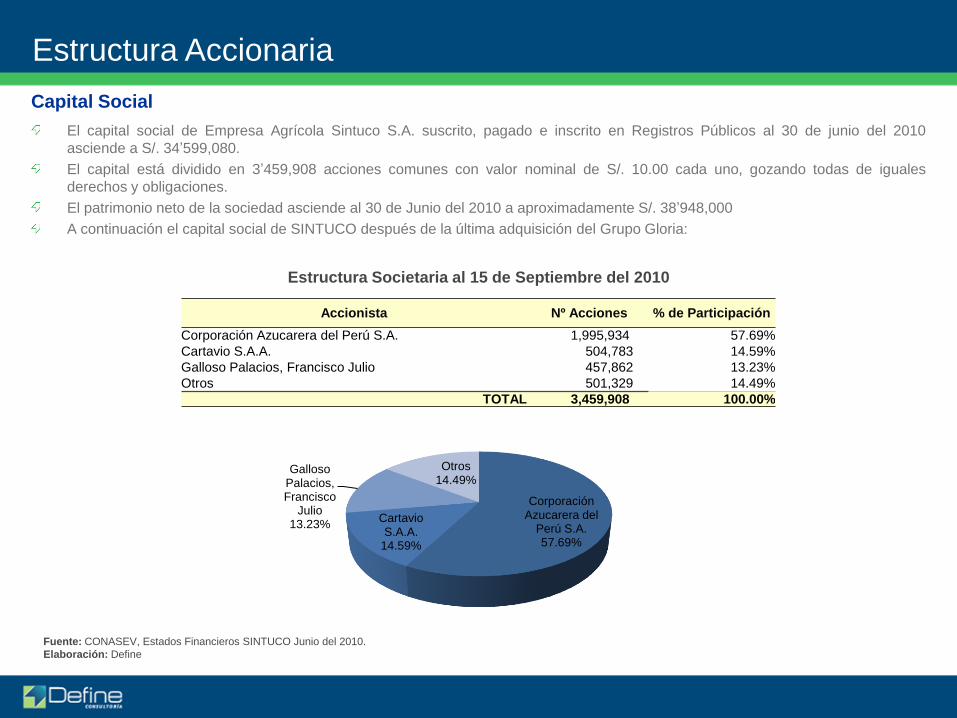

Capital Social

El capital social de Empresa Agrícola Sintuco S.A. suscrito, pagado e inscrito en Registros Públicos al 30 de junio del 2010

asciende a S/. 34’599,080.

El capital está dividido en 3’459,908 acciones comunes con valor nominal de S/. 10.00 cada uno, gozando todas de iguales

derechos y obligaciones.

El patrimonio neto de la sociedad asciende al 30 de Junio del 2010 a aproximadamente S/. 38’948,000

A continuación el capital social de SINTUCO después de la última adquisición del Grupo Gloria:

Accionista Nº Acciones % de Participación

Corporación Azucarera del Perú S.A. 1,995,934 57.69%

Cartavio S.A.A. 504,783 14.59%

Galloso Palacios, Francisco Julio 457,862 13.23%

Otros 501,329 14.49%

TOTAL 3,459,908 100.00%

Estructura Societaria al 15 de Septiembre del 2010

Fuente: CONASEV, Estados Financieros SINTUCO Junio del 2010.

Elaboración: Define

Corporación Azucarera del

Perú S.A.57.69%

Cartavio S.A.A.

14.59%

Galloso Palacios, Francisco

Julio13.23%

Otros14.49%

Descripción de la Empresa

Grupo Económico

Empresa Agrícola Sintuco S.A. pertenece al Grupo Gloria a través de distintas empresas Holding

GRUPO GLORIA

100.00%

100.00%

100.00%

Maningham Holding (Panamá)

Clarcrest Investments

(Panamá)

Corporación Azucarera del

Perú S.A

Empresa Agrícola Sintuco S.A.

Cartavio S.A.A.

87.17%

57.69%

14.59%

Galloso Palacios,

Francisco Julio

Otros

13.23%

14.49%Fuente: CONASEV, SINTUCO

Elaboración: Define

Descripción de la Empresa

Descripción del negocio

La Empresa Agrícola Sintuco S.A. se dedica al cultivo de caña de azúcar y otros productos, así como a la comercialización directa

en el mercado interno.

SINTUCO se encuentra ubicada en el Km 600 de la Carretera Panamericana Norte, distrito de Chocope, provincia de Ascope en el

departamento de la Libertad.

SINTUCO cuenta a la fecha con un área total de 1,414 hectáreas, y un área neta para cultivo de 1,285 hectáreas, habiéndose

cosechado 876.60 hectáreas durante el año 2009.

La producción de SINTUCO es vendida en su totalidad a empresas relacionadas del Grupo, principalmente a Cartavio S.A.A. y, en

menor medida, a Casagrande S.A.A., constituyéndose así como parte de la unidad productiva del Grupo.

Asimismo, las funciones gerenciales y administrativas son manejadas de manera centralizada a nivel corporativo.

A diciembre del 2009 SINTUCO contaba con 145 trabajadores, 21 empleados y 124 obreros, de los cuales el 56% son permanentes

y el resto contratados.

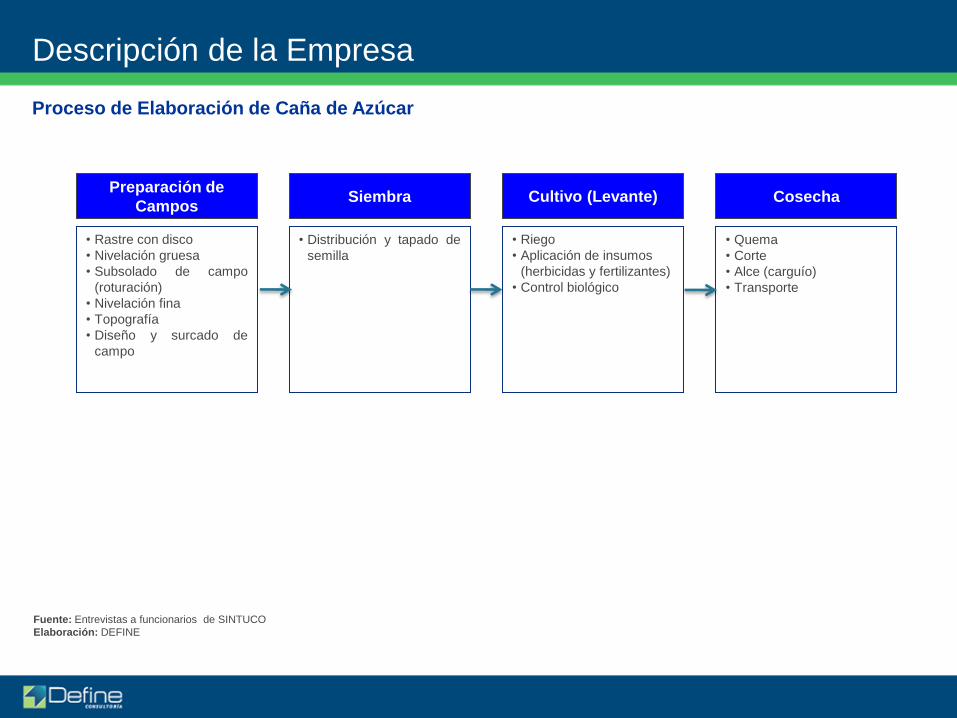

Proceso de Elaboración de Caña de Azúcar

Siembra

• Distribución y tapado de

semilla

Cultivo (Levante)

• Riego

• Aplicación de insumos

(herbicidas y fertilizantes)

• Control biológico

Descripción de la Empresa

Fuente: Entrevistas a funcionarios de SINTUCO

Elaboración: DEFINE

Preparación de

Campos

• Rastre con disco

• Nivelación gruesa

• Subsolado de campo

(roturación)

• Nivelación fina

• Topografía

• Diseño y surcado de

campo

Cosecha

• Quema

• Corte

• Alce (carguío)

• Transporte

Evolución del Área de la Empresa (Ha)

Área para Cultivo de Caña

SINTUCO cuenta en la actualidad con un área total de 1,414 hectáreas, de las cuales 1,286 hectáreas corresponden a su área

neta cultivable.

La disminución del área en el año 2006 se debió a la entrega de 427 hectáreas de terreno a Cartavio S.A.A. como pago de deudas

pendientes asumidas por esta.

Situación Comercial

Entrega de 427 ha. de terreno a Cartavio S.A.A.

por pago de deuda.

Fuente: CONASEV, Memorias SINTUCO,1999 – 2009.

Elaboración: DEFINE

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Jun-09 Jul-10

Área Total (Ha) Área Neta (Ha)

Área Cosechada (Ha) – Área Cosechada / Área Neta (%)

Área Cosechada

La Empresa ha mantenido una tendencia creciente en el nivel de utilización del área disponible hasta el 2004, en que se ve

afectada por una sequía.

A partir del 2005, la disminución del área de terreno por la entrega de tierras a Cartavio S.A.A. ha generado una mejor utilización

del área neta disponible de La Empresa.

Según estimaciones de La Empresa, se espera una mayor cosecha para el segundo semestre del 2010, estimando que ésta se

mantenga en niveles similares a los registrados en el período 2009.

Situación Comercial

Promedio 75%

Promedio 69%

Ha %

Fuente: CONASEV, Memorias SINTUCO, 2000– 2009.

Elaboración: DEFINE

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

-

200

400

600

800

1,000

1,200

1,400

1,600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Jun-09 Jul-10

Área Cosechada (Ha) % Utilización del Área Neta

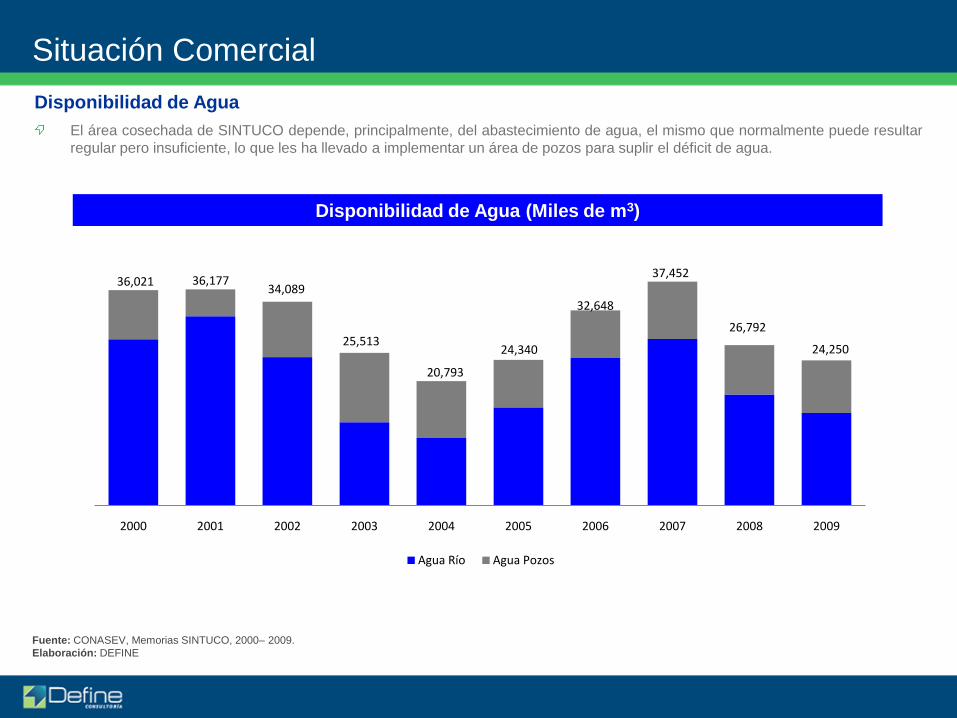

Disponibilidad de Agua (Miles de m3)

Disponibilidad de Agua

El área cosechada de SINTUCO depende, principalmente, del abastecimiento de agua, el mismo que normalmente puede resultar

regular pero insuficiente, lo que les ha llevado a implementar un área de pozos para suplir el déficit de agua.

Situación Comercial

36,021 36,177 34,089

25,513

20,793

24,340

32,648

37,452

26,792

24,250

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Agua Río Agua Pozos

Fuente: CONASEV, Memorias SINTUCO, 2000– 2009.

Elaboración: DEFINE

Rendimiento (TM/ Ha)

Rendimiento de la Caña de Azúcar

SINTUCO tiene un rendimiento de su producción de caña que se encuentra en línea con el promedio de la industria, superado

únicamente por Casa Grande.

Luego de la importante caída registrada en el 2004, SINTUCO ha mostrado una mejora en el rendimiento de su producción de caña

de azúcar.

El rendimiento de La Empresa aún se encuentra por debajo de los niveles alcanzados a inicios de la década, existiendo un

potencial para continuar mejorando.

Situación Comercial

Fuente: CONASEV, Memoria SINTUCO 2000 – 2009, Memoria 2009 Resto de Empresas.

Elaboración: DEFINE

Rendimiento 2009 (TM/ Ha)

134

192

108

142 143

Laredo Casa Grande San Jacinto Cartavio Sintuco

Promedio 144 TM/Ha119

150 152 156

115 119

137

119

148 143

135 137

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jun-09 jun-10

Producción de Caña (TM)

Producción de Caña

A partir del 2004, la producción de caña de La Empresa se ha visto afectada por los siguientes factores:

La disminución de tierras, en 427 has en el año 2006

La disminución de recursos hídricos

La disminución en el rendimiento de la caña cosechada

Situación Comercial

Fuente: CONASEV, Memoria SINTUCO 2000– 2009.

Elaboración: DEFINE

135,902 132,492

154,207

192,982

161,064

139,570 144,587 135,498

118,164 125,011

51,486

33,469

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jun-09 jun-10

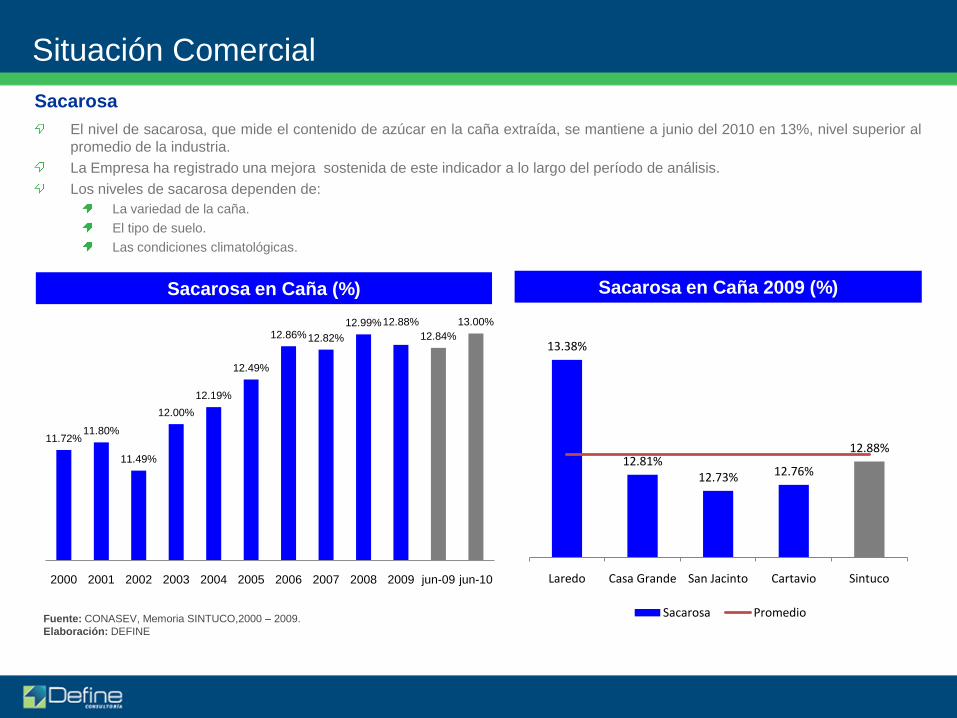

Sacarosa en Caña (%)

Sacarosa

El nivel de sacarosa, que mide el contenido de azúcar en la caña extraída, se mantiene a junio del 2010 en 13%, nivel superior al

promedio de la industria.

La Empresa ha registrado una mejora sostenida de este indicador a lo largo del período de análisis.

Los niveles de sacarosa dependen de:

La variedad de la caña.

El tipo de suelo.

Las condiciones climatológicas.

Situación Comercial

Fuente: CONASEV, Memoria SINTUCO,2000 – 2009.

Elaboración: DEFINE

Sacarosa en Caña 2009 (%)

13.38%

12.81%12.73% 12.76%

12.88%

Laredo Casa Grande San Jacinto Cartavio Sintuco

Sacarosa Promedio

11.72%11.80%

11.49%

12.00%

12.19%

12.49%

12.86%12.82%

12.99%12.88%

12.84%

13.00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jun-09 jun-10

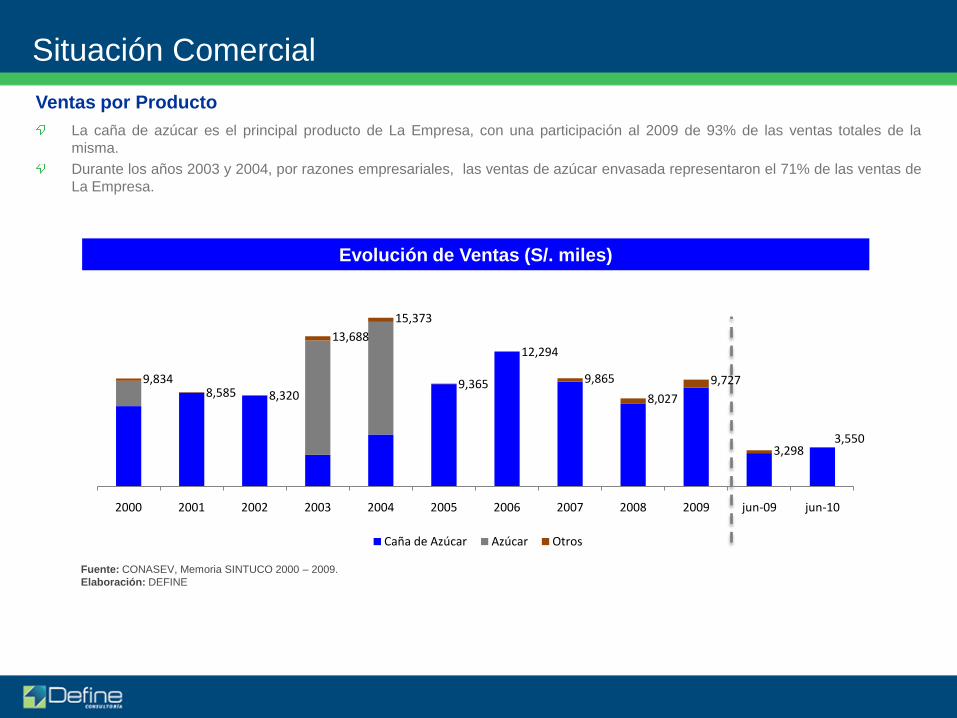

Evolución de Ventas (S/. miles)

Ventas por Producto

La caña de azúcar es el principal producto de La Empresa, con una participación al 2009 de 93% de las ventas totales de la

misma.

Durante los años 2003 y 2004, por razones empresariales, las ventas de azúcar envasada representaron el 71% de las ventas de

La Empresa.

Situación Comercial

Fuente: CONASEV, Memoria SINTUCO 2000 – 2009.

Elaboración: DEFINE

9,834 8,585 8,320

13,688

15,373

9,365

12,294

9,865

8,027

9,727

3,298 3,550

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jun-09 jun-10

Caña de Azúcar Azúcar Otros

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

Descripción de la Transacción

Mediante carta enviada a CONASEV el 15 de setiembre de 2010, Empresa Agrícola Sintuco S.A. informó que Corporación

Azucarera del Perú S.A., en adelante “Coazúcar S.A”, adquirió en rueda de bolsa el día 13 de agosto de 2010 la cantidad de

429,061 acciones comunes de Empresa Agrícola Sintuco S.A. a un precio de S/. 5.35 por acción, acciones que representaban el

12.40 % del capital social de la misma, incrementando su tenencia accionaria de 45.29 % a 57.69%.

Cuando una empresa adquiere o incrementa directa o indirectamente participación significativa en otra, de acuerdo con el

Reglamento de Oferta Pública de Adquisición y de Compra de Valores por Exclusión de CONASEV (Resolución Nº 099-2006-

EF/94.10 publicada 4 de marzo de 2006), en adelante “El Reglamento”, surge la obligación de formular una OPA posterior para

ofrecer a los accionistas minoritarios la oportunidad de vender un porcentaje de sus acciones derivado de la fórmula prevista en

dicho Reglamento en su Anexo 1.

La compra de una participación significativa en Empresa Agrícola Sintuco S.A. por parte de Coazúcar S.A generó la obligación

por parte del comprador de realizar una OPA sobre las acciones comunes con derecho a voto emitidas por Empresa Agrícola

Sintuco S.A. al superarse el hito de 50% de participación accionarial establecido en el articulo 4 de El Reglamento.

Conforme al Reglamento, el precio mínimo a ofrecer en la OPA sobre las acciones comunes con derecho a voto emitidas por

Empresa Agrícola Sintuco S.A. deberá ser determinado por un tercero con experiencia en valorización de empresas.

Dicho precio mínimo será el resultado de la utilización de metodologías de valorización que la entidad valorizadora estime

conveniente considerando lo que indica el Reglamento, y en ningún caso podrá ser menor al valor de la operación que dio lugar a

la obligación de formular la OPA posterior.

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

Evolución de Ventas (S/. millones)

92% 93% 92%

87%

89%

Evolución de Ventas

Las ventas de SINTUCO han registrado un comportamiento errático en el periodo de análisis, debido principalmente a la

disponibilidad de recursos hídricos en la zona, que determina el área de cultivo e influye en su rendimiento, y a la volatilidad de los

precios del azúcar.

A partir del año 2009 se puede apreciar una recuperación en los ingresos de la Empresa por dos factores:

Incremento del precio del azúcar

Mayor producción de caña

Situación Financiera

Fuente: CONASEV, Memoria SINTUCO 2000 – 2009.

Elaboración: DEFINE

Disminución por

sequía

Menor cultivo y

menores precios de

venta

Mayor producción y precio de

venta

Incremento del

precio de venta

9,834 8,585 8,320

13,688

15,373

9,365

12,294

9,865

8,027

9,727

3,298 3,550

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jun-09 jun-10

Situación Financiera

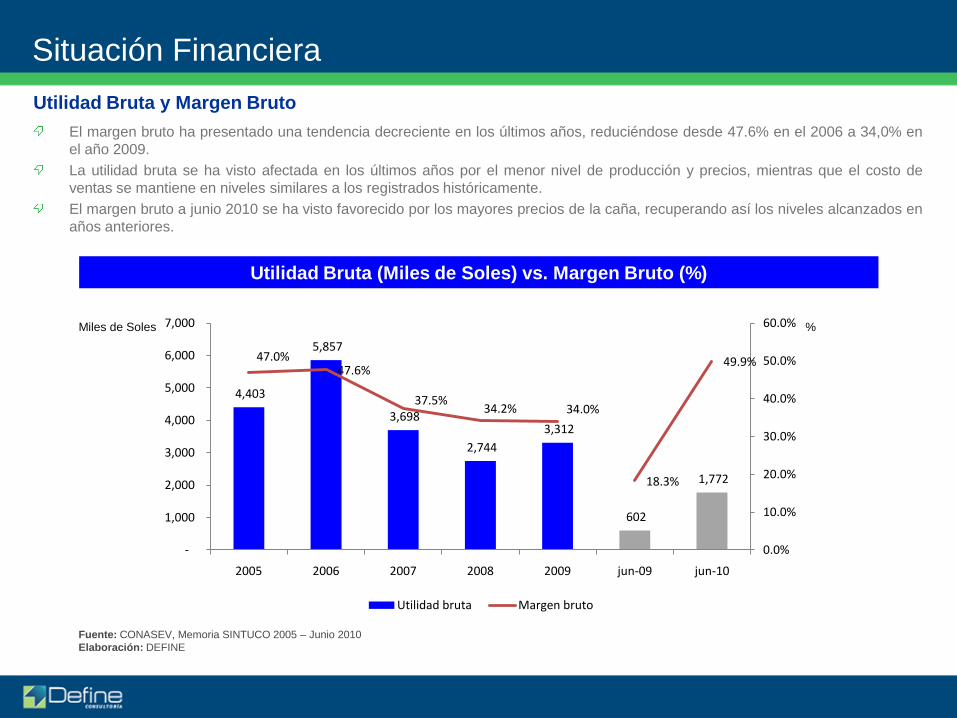

Utilidad Bruta (Miles de Soles) vs. Margen Bruto (%)

Utilidad Bruta y Margen Bruto

El margen bruto ha presentado una tendencia decreciente en los últimos años, reduciéndose desde 47.6% en el 2006 a 34,0% en

el año 2009.

La utilidad bruta se ha visto afectada en los últimos años por el menor nivel de producción y precios, mientras que el costo de

ventas se mantiene en niveles similares a los registrados históricamente.

El margen bruto a junio 2010 se ha visto favorecido por los mayores precios de la caña, recuperando así los niveles alcanzados en

años anteriores.

Fuente: CONASEV, Memoria SINTUCO 2005 – Junio 2010

Elaboración: DEFINE

Miles de Soles

4,403

5,857

3,698

2,744

3,312

602

1,772

47.0%47.6%

37.5%34.2% 34.0%

18.3%

49.9%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2005 2006 2007 2008 2009 jun-09 jun-10

Utilidad bruta Margen bruto

%

Evolución de los Gastos Operativos

Situación Financiera

Gastos Operativos sobre Ventas y Margen Operativo

La Empresa no registra gastos de ventas debido a que su producción es vendida en su totalidad a empresas relacionadas.

Los gastos administrativos se han reducido drásticamente a partir del 2008, logrando hacia el 2009 una mayor eficiencia operativa.Es importante resaltar que las funciones gerenciales y administrativas son realizadas de manera centralizada por el Grupo Gloria,quien a la fecha no ha realizado ningún cargo por este concepto, situación que ha favorecido el resultado operativo de LaEmpresa.

En el presente año el margen operativo se ha visto impulsado por el mayor margen bruto registrado.

1,250

1,4821,366

815795

347 364

33.7% 35.6%

23.6% 24.0%

25.9%

7.7%

39.7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2006 2007 2008 2009 jun-09 jun-10

Gasto de administracion Margen operativo

Reducción de profesionales

contratados / Menores

cargas de personal /

Menores cargas de gestión

Fuente: CONASEV, Memoria SINTUCO 2005 – Junio 2010

Elaboración: DEFINE

Miles de Soles %

Situación Financiera

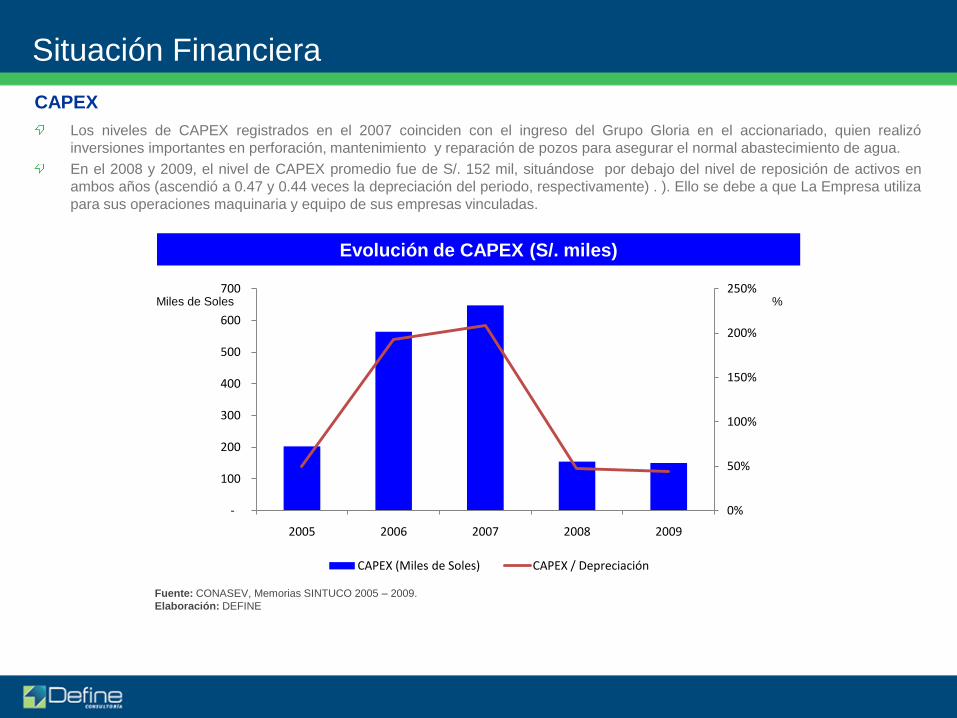

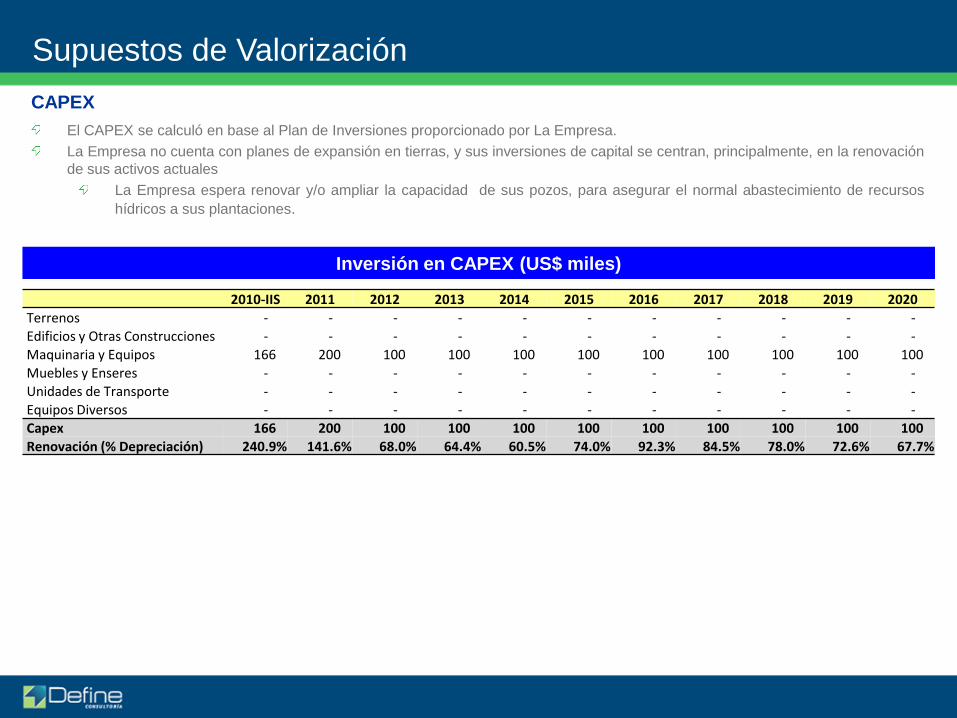

CAPEX

Los niveles de CAPEX registrados en el 2007 coinciden con el ingreso del Grupo Gloria en el accionariado, quien realizó

inversiones importantes en perforación, mantenimiento y reparación de pozos para asegurar el normal abastecimiento de agua.

En el 2008 y 2009, el nivel de CAPEX promedio fue de S/. 152 mil, situándose por debajo del nivel de reposición de activos en

ambos años (ascendió a 0.47 y 0.44 veces la depreciación del periodo, respectivamente) . ). Ello se debe a que La Empresa utiliza

para sus operaciones maquinaria y equipo de sus empresas vinculadas.

Evolución de CAPEX (S/. miles)

Fuente: CONASEV, Memorias SINTUCO 2005 – 2009.

Elaboración: DEFINE

0%

50%

100%

150%

200%

250%

-

100

200

300

400

500

600

700

2005 2006 2007 2008 2009

CAPEX (Miles de Soles) CAPEX / Depreciación

Miles de Soles %

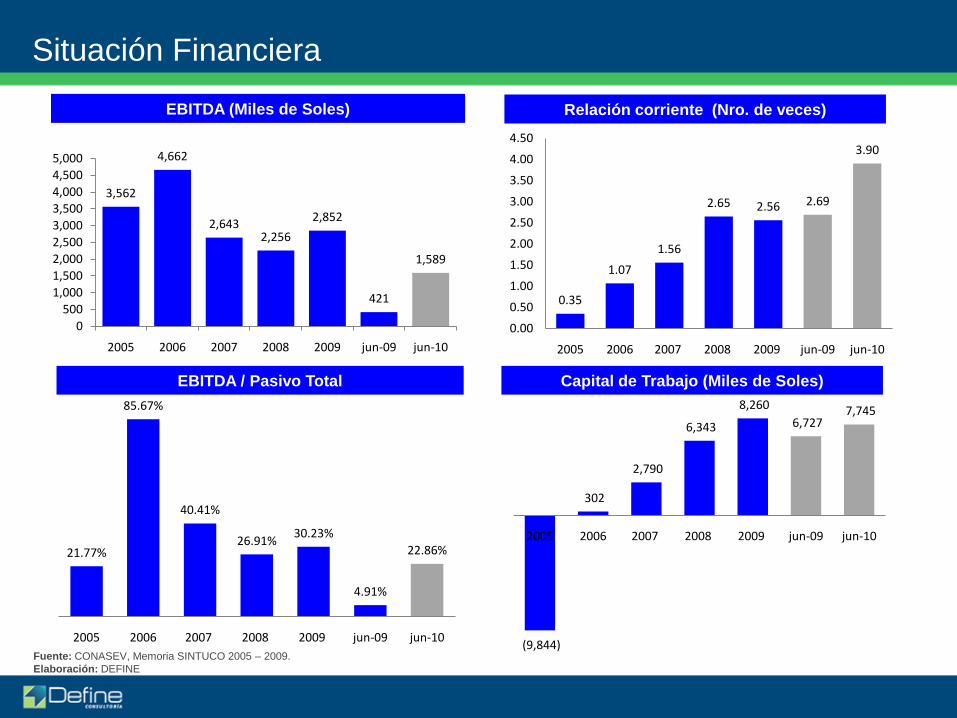

EBITDA (Miles de Soles) Relación corriente (Nro. de veces)

EBITDA / Pasivo Total Capital de Trabajo (Miles de Soles)

Situación Financiera

Fuente: CONASEV, Memoria SINTUCO 2005 – 2009.

Elaboración: DEFINE

3,562

4,662

2,6432,256

2,852

421

1,589

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2005 2006 2007 2008 2009 jun-09 jun-10

21.77%

85.67%

40.41%

26.91%30.23%

4.91%

22.86%

2005 2006 2007 2008 2009 jun-09 jun-10

0.35

1.07

1.56

2.65 2.56 2.69

3.90

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2005 2006 2007 2008 2009 jun-09 jun-10

(9,844)

302

2,790

6,343

8,260

6,727 7,745

2005 2006 2007 2008 2009 jun-09 jun-10

Endeudamiento Patrimonial (Nro.de veces)

Endeudamiento Patrimonial

La Empresa ha disminuido sus pasivos de manera importante desde el 2006 producto de la cancelación de la deuda a través de laentrega de terrenos a Cartavio S.A.A. A la fecha, SINTUCO no registra deuda financiera, únicamente mantiene deuda conempresas vinculadas, proveedores y personal.

Situación Financiera

Fuente: CONASEV, Memoria SINTUCO 2005 – Junio 2010.

Elaboración: DEFINE

0.56

0.16 0.170.21 0.24 0.22

0.18

2005 2006 2007 2008 2009 jun-09 jun-10

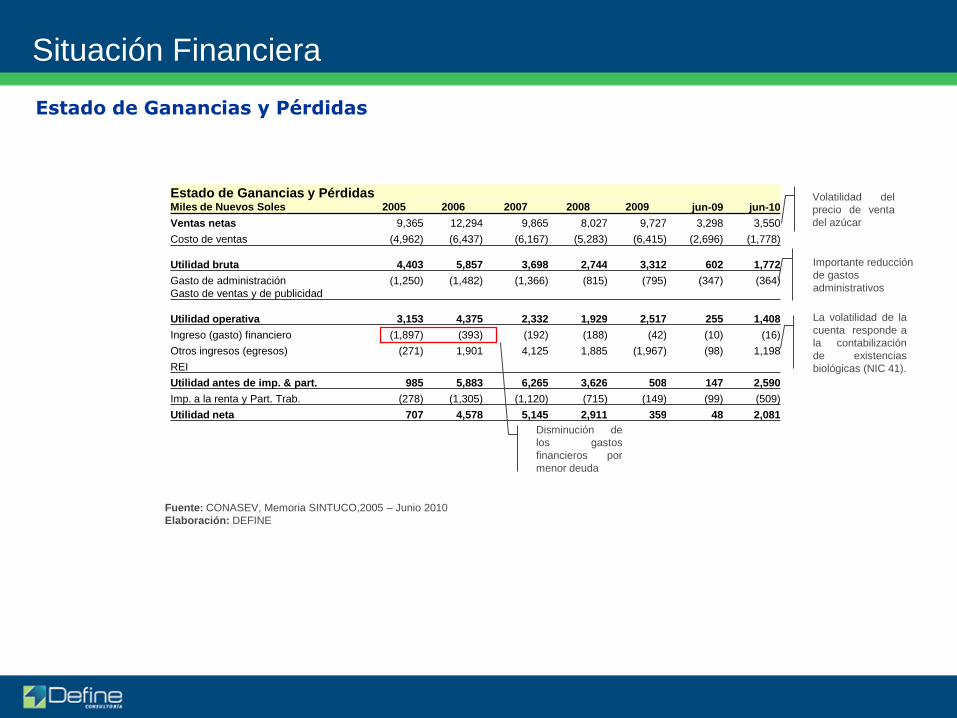

Estado de Ganancias y Pérdidas

Situación Financiera

Fuente: CONASEV, Memoria SINTUCO,2005 – Junio 2010

Elaboración: DEFINE

Estado de Ganancias y PérdidasMiles de Nuevos Soles 2005 2006 2007 2008 2009 jun-09 jun-10

Ventas netas 9,365 12,294 9,865 8,027 9,727 3,298 3,550

Costo de ventas (4,962) (6,437) (6,167) (5,283) (6,415) (2,696) (1,778)

Utilidad bruta 4,403 5,857 3,698 2,744 3,312 602 1,772

Gasto de administración (1,250) (1,482) (1,366) (815) (795) (347) (364)

Gasto de ventas y de publicidad

Utilidad operativa 3,153 4,375 2,332 1,929 2,517 255 1,408

Ingreso (gasto) financiero (1,897) (393) (192) (188) (42) (10) (16)

Otros ingresos (egresos) (271) 1,901 4,125 1,885 (1,967) (98) 1,198

REI

Utilidad antes de imp. & part. 985 5,883 6,265 3,626 508 147 2,590

Imp. a la renta y Part. Trab. (278) (1,305) (1,120) (715) (149) (99) (509)

Utilidad neta 707 4,578 5,145 2,911 359 48 2,081

Volatilidad del

precio de venta

del azúcar

Disminución de

los gastos

financieros por

menor deuda

La volatilidad de la

cuenta responde a

la contabilización

de existencias

biológicas (NIC 41).

Importante reducción

de gastos

administrativos

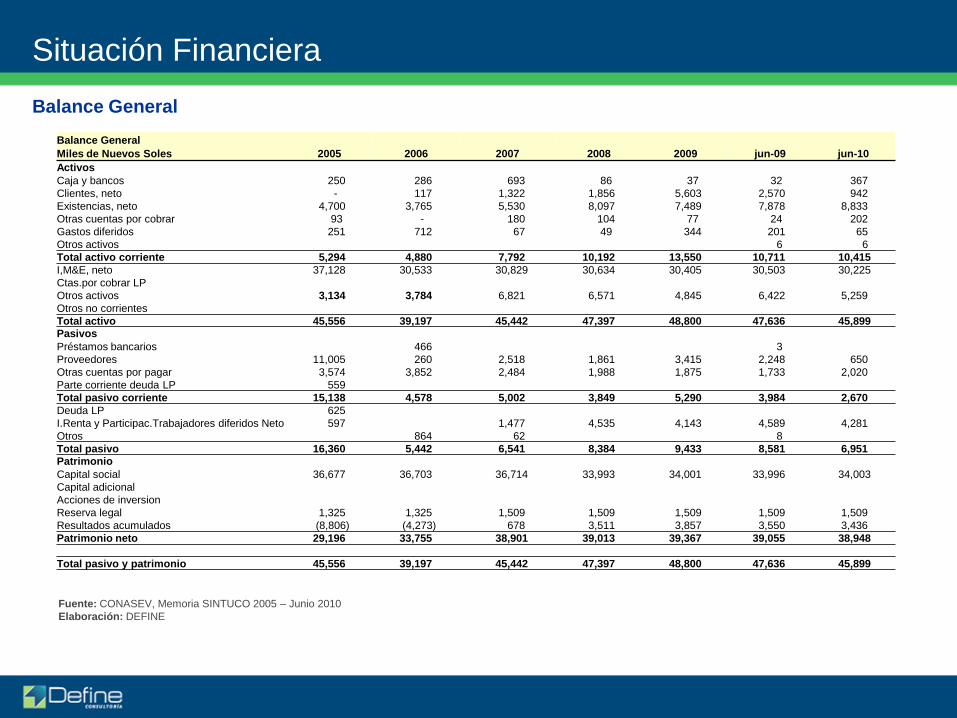

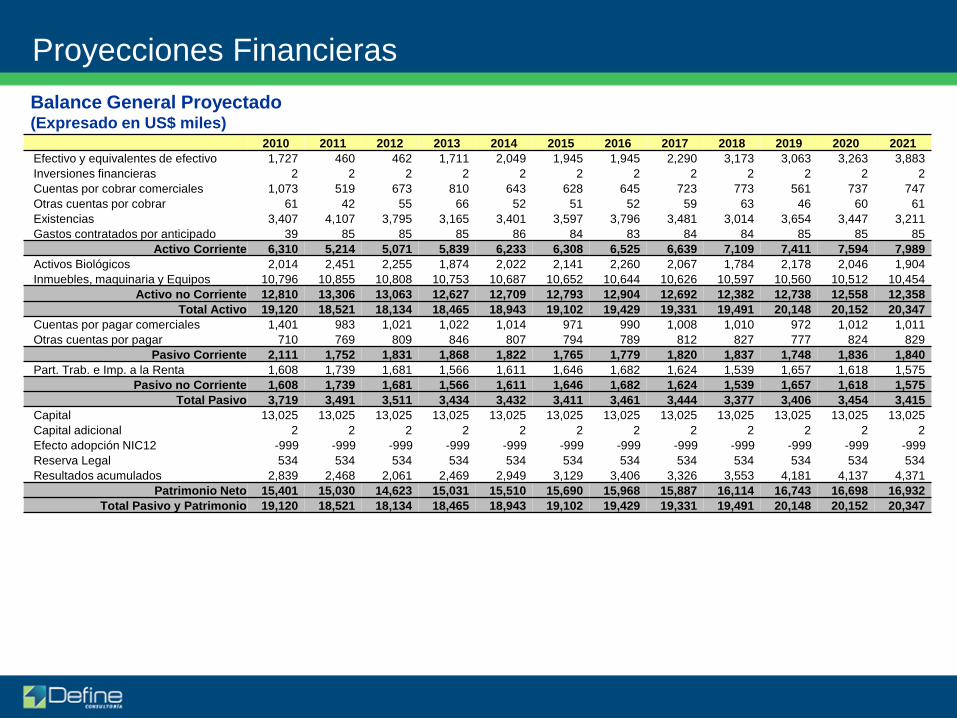

Balance General

Situación Financiera

Fuente: CONASEV, Memoria SINTUCO 2005 – Junio 2010

Elaboración: DEFINE

Balance General

Miles de Nuevos Soles 2005 2006 2007 2008 2009 jun-09 jun-10

Activos

Caja y bancos 250 286 693 86 37 32 367

Clientes, neto - 117 1,322 1,856 5,603 2,570 942

Existencias, neto 4,700 3,765 5,530 8,097 7,489 7,878 8,833

Otras cuentas por cobrar 93 - 180 104 77 24 202

Gastos diferidos 251 712 67 49 344 201 65

Otros activos 6 6

Total activo corriente 5,294 4,880 7,792 10,192 13,550 10,711 10,415

I,M&E, neto 37,128 30,533 30,829 30,634 30,405 30,503 30,225

Ctas.por cobrar LP

Otros activos 3,134 3,784 6,821 6,571 4,845 6,422 5,259

Otros no corrientes

Total activo 45,556 39,197 45,442 47,397 48,800 47,636 45,899 Pasivos

Préstamos bancarios 466 3

Proveedores 11,005 260 2,518 1,861 3,415 2,248 650

Otras cuentas por pagar 3,574 3,852 2,484 1,988 1,875 1,733 2,020

Parte corriente deuda LP 559

Total pasivo corriente 15,138 4,578 5,002 3,849 5,290 3,984 2,670

Deuda LP 625

I.Renta y Participac.Trabajadores diferidos Neto 597 1,477 4,535 4,143 4,589 4,281

Otros 864 62 8

Total pasivo 16,360 5,442 6,541 8,384 9,433 8,581 6,951 Patrimonio

Capital social 36,677 36,703 36,714 33,993 34,001 33,996 34,003

Capital adicional

Acciones de inversion

Reserva legal 1,325 1,325 1,509 1,509 1,509 1,509 1,509

Resultados acumulados (8,806) (4,273) 678 3,511 3,857 3,550 3,436

Patrimonio neto 29,196 33,755 38,901 39,013 39,367 39,055 38,948

Total pasivo y patrimonio 45,556 39,197 45,442 47,397 48,800 47,636 45,899

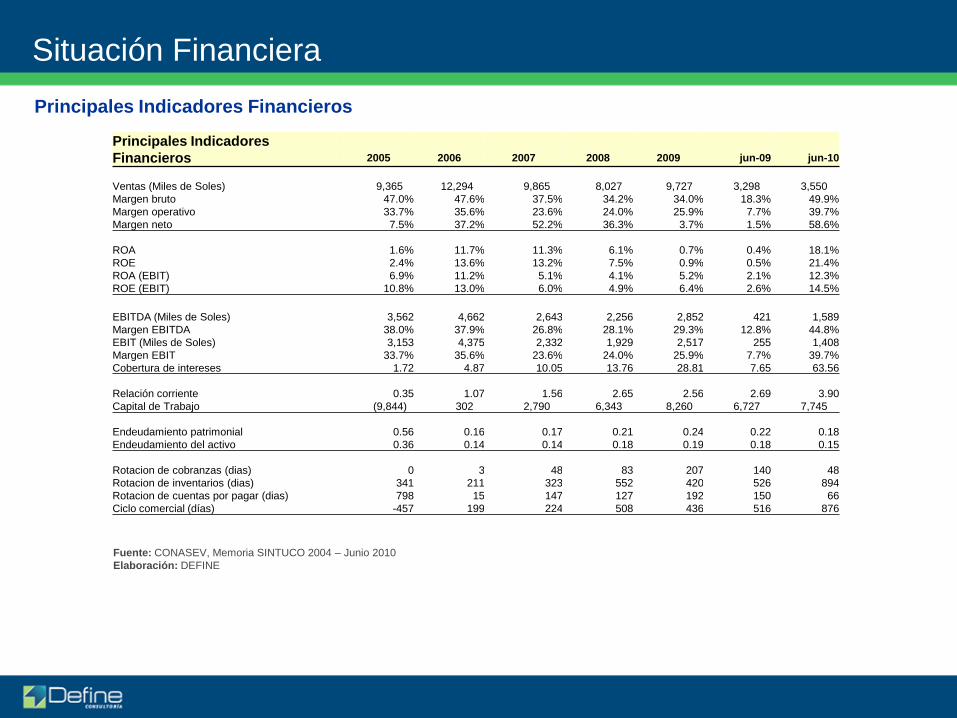

Principales Indicadores Financieros

Situación Financiera

Fuente: CONASEV, Memoria SINTUCO 2004 – Junio 2010

Elaboración: DEFINE

Principales Indicadores

Financieros 2005 2006 2007 2008 2009 jun-09 jun-10

Ventas (Miles de Soles) 9,365 12,294 9,865 8,027 9,727 3,298 3,550

Margen bruto 47.0% 47.6% 37.5% 34.2% 34.0% 18.3% 49.9%

Margen operativo 33.7% 35.6% 23.6% 24.0% 25.9% 7.7% 39.7%

Margen neto 7.5% 37.2% 52.2% 36.3% 3.7% 1.5% 58.6%

ROA 1.6% 11.7% 11.3% 6.1% 0.7% 0.4% 18.1%

ROE 2.4% 13.6% 13.2% 7.5% 0.9% 0.5% 21.4%

ROA (EBIT) 6.9% 11.2% 5.1% 4.1% 5.2% 2.1% 12.3%

ROE (EBIT) 10.8% 13.0% 6.0% 4.9% 6.4% 2.6% 14.5%

EBITDA (Miles de Soles) 3,562 4,662 2,643 2,256 2,852 421 1,589

Margen EBITDA 38.0% 37.9% 26.8% 28.1% 29.3% 12.8% 44.8%

EBIT (Miles de Soles) 3,153 4,375 2,332 1,929 2,517 255 1,408

Margen EBIT 33.7% 35.6% 23.6% 24.0% 25.9% 7.7% 39.7%

Cobertura de intereses 1.72 4.87 10.05 13.76 28.81 7.65 63.56

Relación corriente 0.35 1.07 1.56 2.65 2.56 2.69 3.90

Capital de Trabajo (9,844) 302 2,790 6,343 8,260 6,727 7,745

Endeudamiento patrimonial 0.56 0.16 0.17 0.21 0.24 0.22 0.18

Endeudamiento del activo 0.36 0.14 0.14 0.18 0.19 0.18 0.15

Rotacion de cobranzas (dias) 0 3 48 83 207 140 48

Rotacion de inventarios (dias) 341 211 323 552 420 526 894

Rotacion de cuentas por pagar (dias) 798 15 147 127 192 150 66

Ciclo comercial (días) -457 199 224 508 436 516 876

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

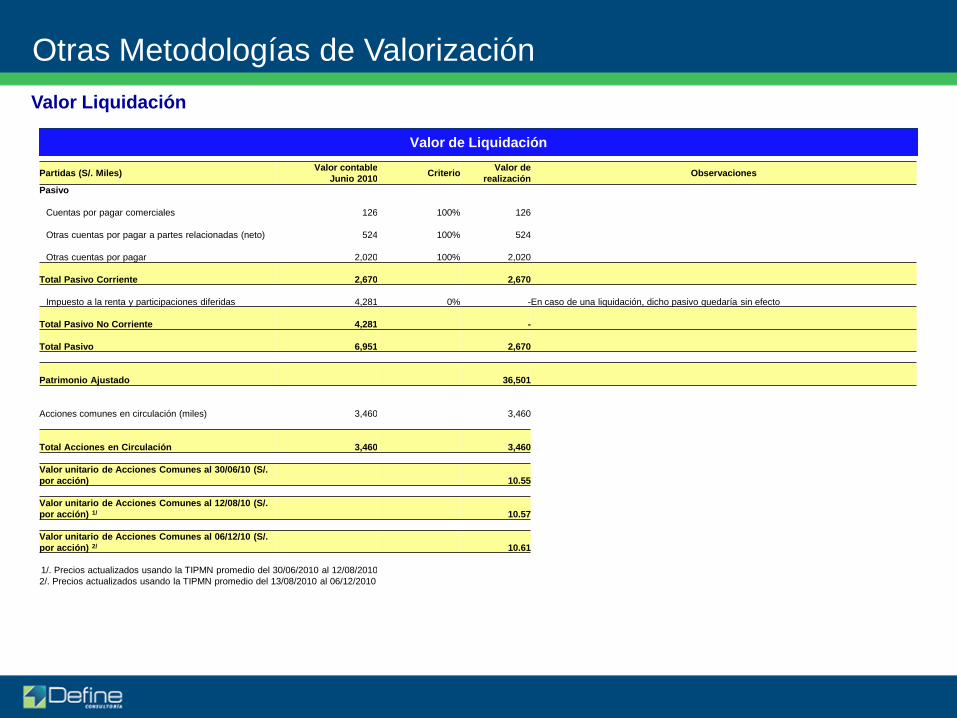

Contingencias

Sobre la base de la información recogida de los Estados Financieros Auditados de SINTUCO del año 2009, las contingencias deLa Empresa están relacionadas a procesos judiciales laborales iniciados por ex trabajadores, solicitando el pago de supuestasomisiones en la determinación y/o cancelación de diferentes conceptos remunerativos que conformarían sus beneficios sociales.

DEFINE solicitó a SINTUCO el detalle de la información referida a dichas contingencias, la misma que no fue enviada dado que laGerencia de La Empresa espera que las resoluciones judiciales sean favorables a la misma.

Es por ello que se ha considerado un nivel de contingencias nulo en la valorización de La Empresa.

DEFINE deja expresa constancia que no ha llevado a cabo un Due Diligence Legal de La Empresa, por lo que se basaexclusivamente en la opinión de La Empresa y los asesores legales de la misma.

Situación Legal: Contingencias

ÍndiceDeclaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Factores de Riesgo

Conclusiones

Fuentes de Información

Anexos

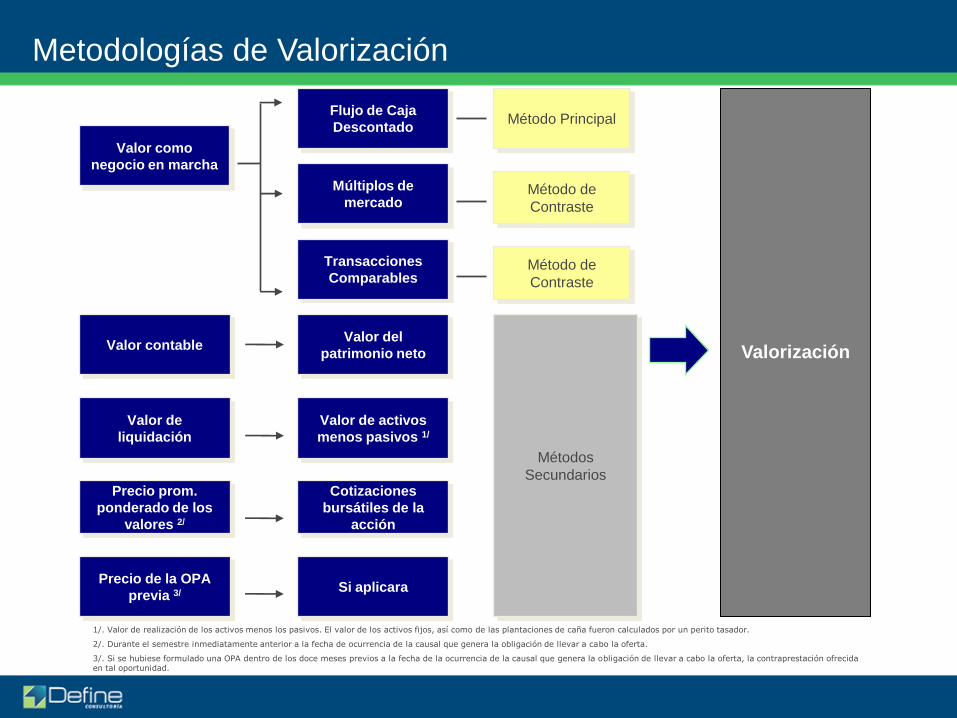

Valor como

negocio en marcha

Flujo de Caja

Descontado

ValorizaciónValor contableValor del

patrimonio neto

Precio prom.

ponderado de los

valores 2/

Cotizaciones

bursátiles de la

acción

Precio de la OPA

previa 3/ Si aplicara

Valor de

liquidación

Valor de activos

menos pasivos 1/

1/. Valor de realización de los activos menos los pasivos. El valor de los activos fijos, así como de las plantaciones de caña fueron calculados por un perito tasador.

2/. Durante el semestre inmediatamente anterior a la fecha de ocurrencia de la causal que genera la obligación de llevar a cabo la oferta.

3/. Si se hubiese formulado una OPA dentro de los doce meses previos a la fecha de la ocurrencia de la causal que genera la obligación de llevar a cabo la oferta, la contraprestación ofrecida en tal oportunidad.

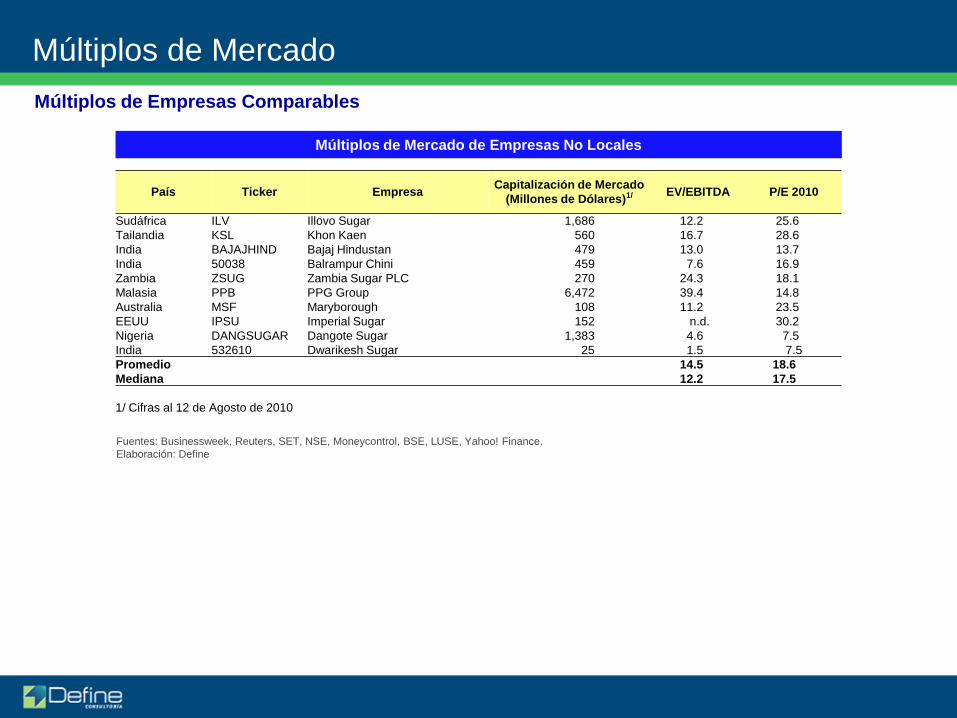

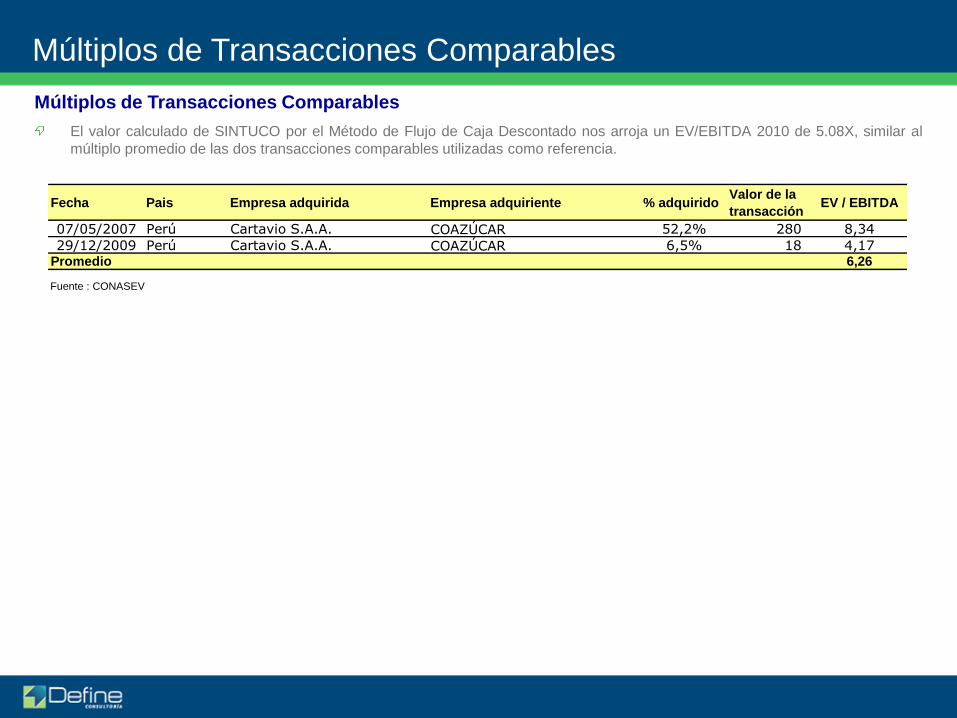

Múltiplos de

mercadoMétodo de

Contraste

Método Principal

Métodos

Secundarios

Transacciones

ComparablesMétodo de

Contraste

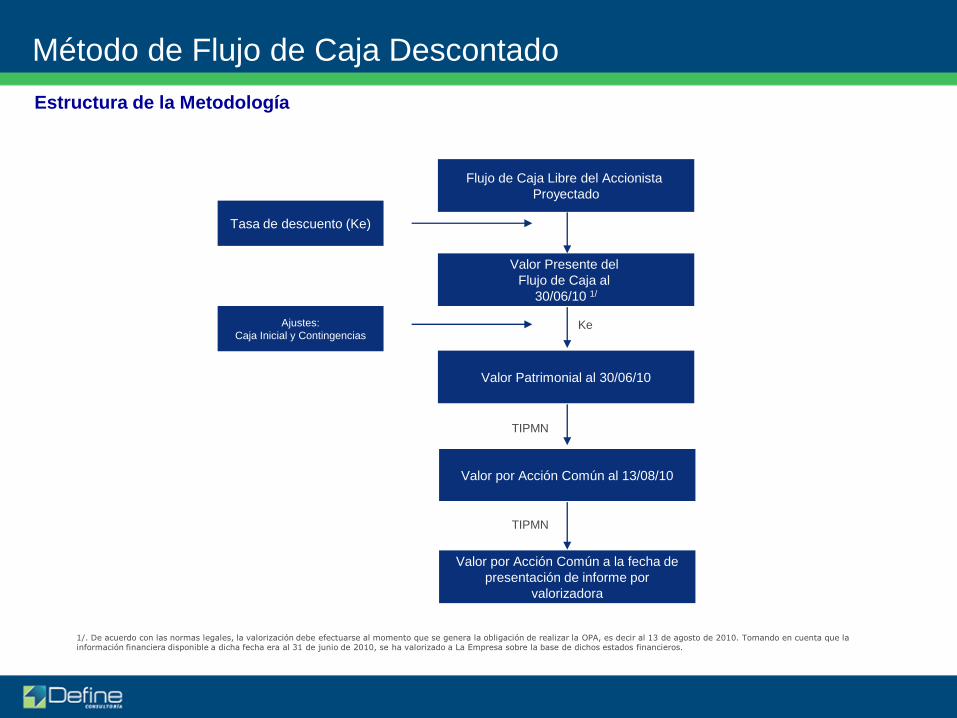

Metodologías de Valorización

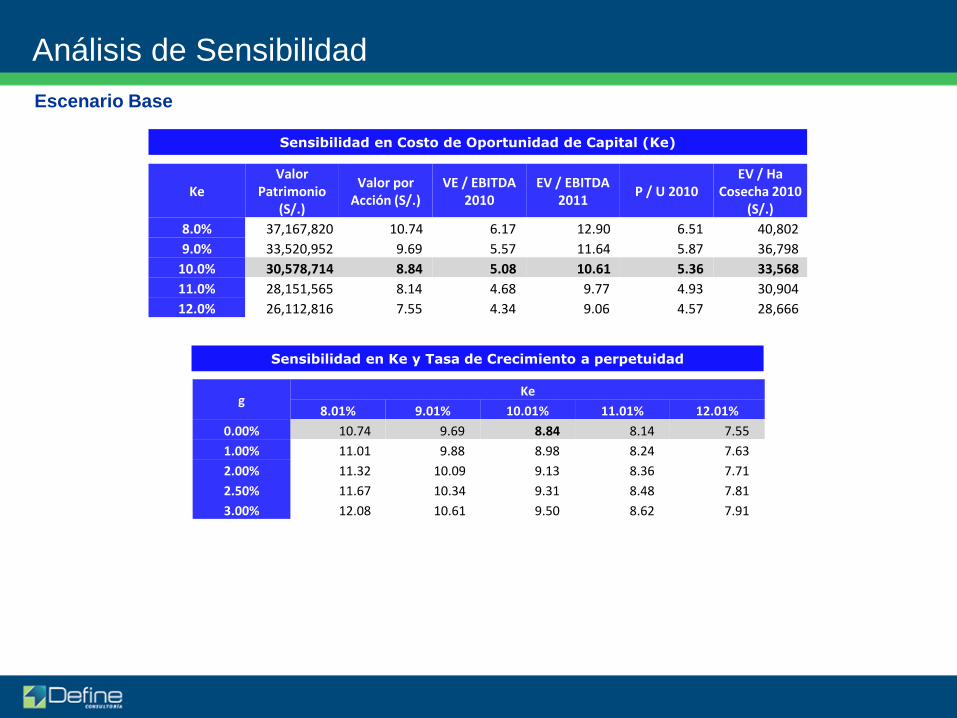

Tasa de descuento (Ke)

Flujo de Caja Libre del Accionista

Proyectado

Valor Presente del

Flujo de Caja al

30/06/10 1/

Valor Patrimonial al 30/06/10

Valor por Acción Común a la fecha de

presentación de informe por

valorizadora

Valor por Acción Común al 13/08/10

Estructura de la Metodología

TIPMN

Ajustes:

Caja Inicial y Contingencias

Método de Flujo de Caja Descontado

1/. De acuerdo con las normas legales, la valorización debe efectuarse al momento que se genera la obligación de realizar la OPA, es decir al 13 de agosto de 2010. Tomando en cuenta que la información financiera disponible a dicha fecha era al 31 de junio de 2010, se ha valorizado a La Empresa sobre la base de dichos estados financieros.

TIPMN

Ke

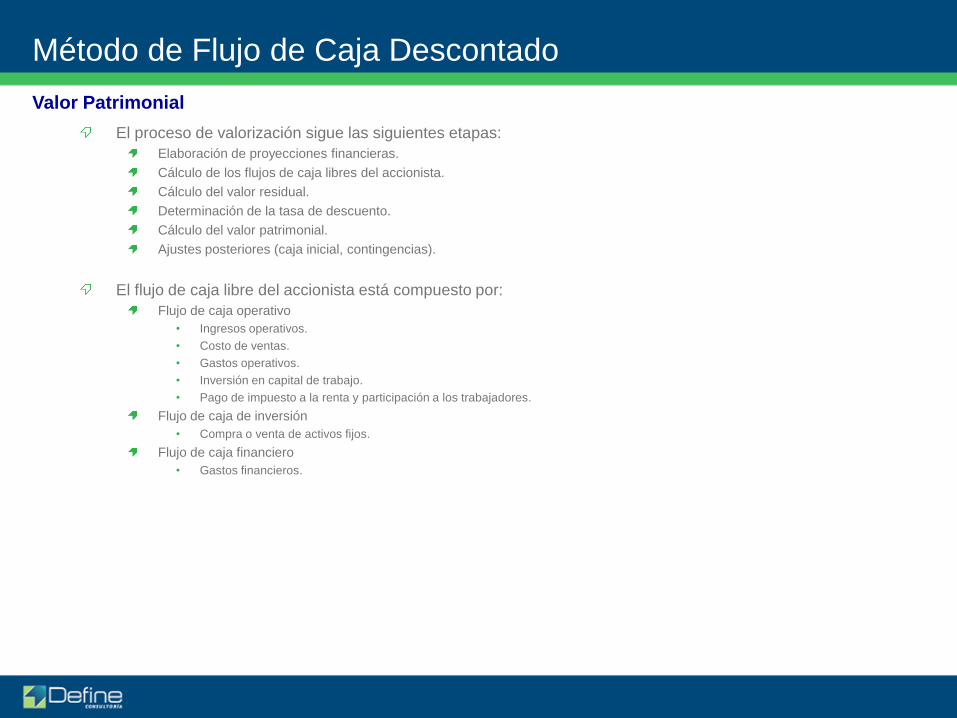

Valor Patrimonial

El proceso de valorización sigue las siguientes etapas:

Elaboración de proyecciones financieras.

Cálculo de los flujos de caja libres del accionista.

Cálculo del valor residual.

Determinación de la tasa de descuento.

Cálculo del valor patrimonial.

Ajustes posteriores (caja inicial, contingencias).

El flujo de caja libre del accionista está compuesto por:

Flujo de caja operativo

• Ingresos operativos.

• Costo de ventas.

• Gastos operativos.

• Inversión en capital de trabajo.

• Pago de impuesto a la renta y participación a los trabajadores.

Flujo de caja de inversión

• Compra o venta de activos fijos.

Flujo de caja financiero

• Gastos financieros.

Método de Flujo de Caja Descontado

Valor Residual

El valor residual mide la capacidad del negocio de generar flujos de caja después del periodo de proyección.

Normalmente, el valor residual supone gran parte del valor patrimonial de una compañía.

Para el cálculo del valor residual se considera que el negocio continúa operativo y generando flujos de caja hasta el infinito

(perpetuidad). Por lo tanto, el valor residual se obtiene a través de la fórmula de valor de una perpetuidad.

VR = FCAT+1 / (Ke – g)

FCAT+1 = Flujo de caja libre en el periodo siguiente al último de proyección

Ke = Coste de capital

g = Tasa de crecimiento a perpetuidad de los flujos de caja

Método de Flujo de Caja Descontado

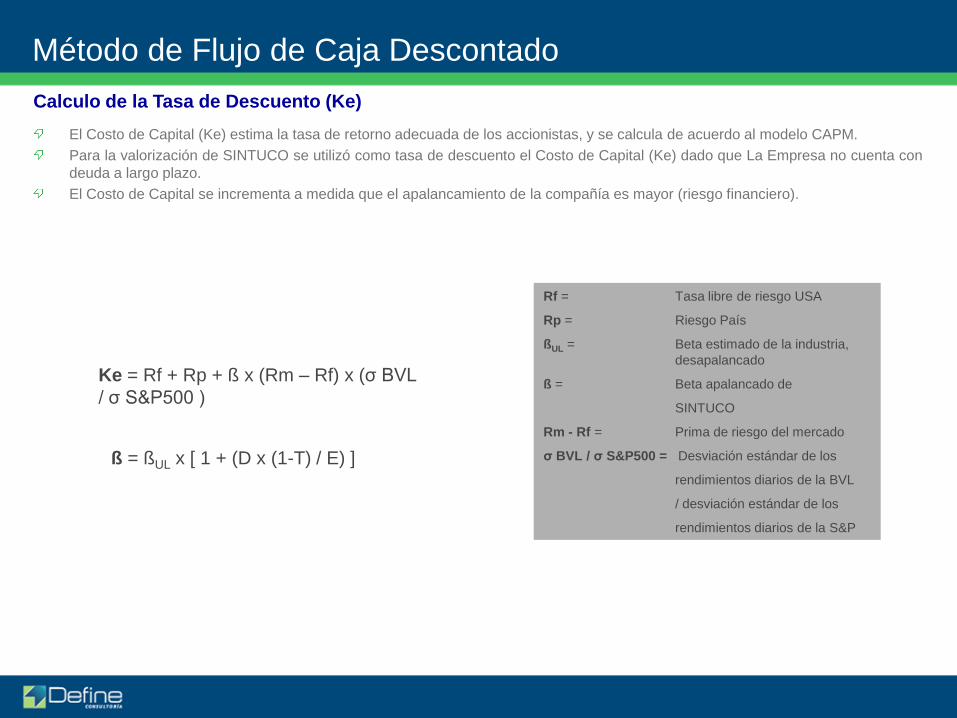

Calculo de la Tasa de Descuento (Ke)

El Costo de Capital (Ke) estima la tasa de retorno adecuada de los accionistas, y se calcula de acuerdo al modelo CAPM.

Para la valorización de SINTUCO se utilizó como tasa de descuento el Costo de Capital (Ke) dado que La Empresa no cuenta con

deuda a largo plazo.

El Costo de Capital se incrementa a medida que el apalancamiento de la compañía es mayor (riesgo financiero).

Rf = Tasa libre de riesgo USA

Rp = Riesgo País

ßUL = Beta estimado de la industria,

desapalancado

ß = Beta apalancado de

SINTUCO

Rm - Rf = Prima de riesgo del mercado

σ BVL / σ S&P500 = Desviación estándar de los

rendimientos diarios de la BVL

/ desviación estándar de los

rendimientos diarios de la S&P

Ke = Rf + Rp + ß x (Rm – Rf) x (σ BVL

/ σ S&P500 )

ß = ßUL x [ 1 + (D x (1-T) / E) ]

Método de Flujo de Caja Descontado

Las proyecciones de SINTUCO se han realizado en dólares americanos nominales,

asumiendo que se mantiene una paridad del poder adquisitivo, para un horizonte de

proyección de 10 años y 6 meses, desde julio del 2010 hasta diciembre del 2020.

Las proyecciones se realizaron tomando en cuenta el contexto de las condiciones

económicas, de mercado y legales vigentes al 1º de Julio del 2010, sobre la base de los

Estados Financieros de SINTUCO a junio del 2010.

La Empresa no cuenta con planes de expansión en tierras y sus inversiones de capital se

centran, principalmente, en la renovación de sus activos actuales, según sus directivos.

Su capacidad productiva se encuentra determinada por el período de cosecha de las

plantaciones, las toneladas de caña cosechadas por hectárea, el porcentaje de sacarosa

obtenida y el promedio de renovación de campos.

Se asume una tasa de crecimiento a perpetuidad de los flujos de La Empresa nula,

debido a que la capacidad productiva de la misma se encuentra utilizada casi al 100%.

En la actualidad, las variaciones en este indicador se encuentran explicadas por el

período de descanso para los nuevos sembríos. Los funcionarios de La Empresa

consideran que este período de descanso de tierras es de 2 meses.

Supuestos de Valorización

Supuestos

Generales

Producción

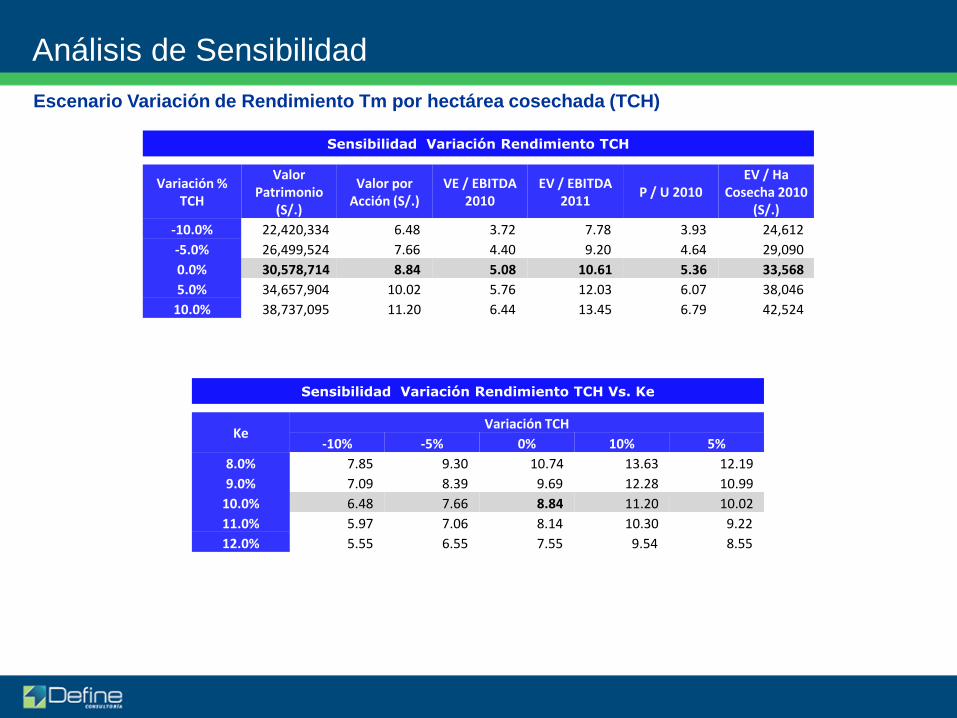

La producción de caña ha sido proyectada tomando en consideración los siguientes supuestos:

Edad de cosecha de los cultivos

Rendimiento de los campos:

Toneladas de Caña por Hectárea (TCH)

Sacarosa en Caña

Renovación de Campos.

Para efectos de la proyección de la producción se ha asumido una disponibilidad regular de recursos hídricos, sustentado en la

utilización actual de los pozos y los planes del grupo para suplir los requerimientos de agua del íntegro de sus plantaciones.

Para el cálculo de los supuestos principales, se ha considerado la información histórica promedio de los últimos tres años y el

primer semestre del presente año. Consideramos que este período refleja mejor las eficiencias logradas a partir de la gestión de la

nueva administración de La Empresa.

Los supuestos se calcularon considerando que los rendimientos de los campos pueden variar en base a la cantidad de cortes

(socas) que recibe la planta a lo largo de su vida útil que, en un 40% de las plantaciones llega como mínimo a los 5 cortes o

hasta soca 4.

Se asume la ocurrencia del Fenómeno del Niño en dos oportunidades debido a la frecuencia promedio de esta anomalía

climatológica. Históricamente este evento se presenta cada 4 o 5 años, y cada 9 años aproximadamente los efectos de este

fenómeno son catalogados como fuertes / muy fuertes. Es por ello que en los flujos de caja proyectados hemos considerado la

ocurrencia del Fenómeno del Niño para los años 2012 y 2017, considerando los efectos del primero como fuertes y los efectos del

segundo como moderados.

Supuestos de Valorización

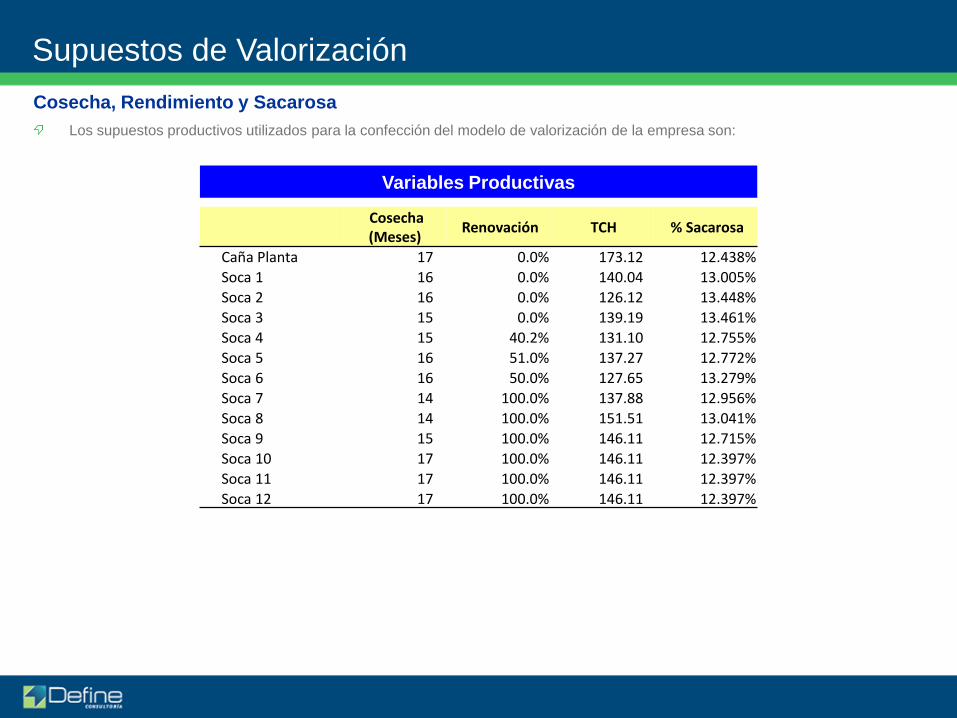

Cosecha, Rendimiento y Sacarosa

Los supuestos productivos utilizados para la confección del modelo de valorización de la empresa son:

Supuestos de Valorización

Variables Productivas

Cosecha (Meses)

Renovación TCH % Sacarosa

Caña Planta 17 0.0% 173.12 12.438%

Soca 1 16 0.0% 140.04 13.005%

Soca 2 16 0.0% 126.12 13.448%

Soca 3 15 0.0% 139.19 13.461%

Soca 4 15 40.2% 131.10 12.755%

Soca 5 16 51.0% 137.27 12.772%

Soca 6 16 50.0% 127.65 13.279%

Soca 7 14 100.0% 137.88 12.956%

Soca 8 14 100.0% 151.51 13.041%

Soca 9 15 100.0% 146.11 12.715%

Soca 10 17 100.0% 146.11 12.397%

Soca 11 17 100.0% 146.11 12.397%

Soca 12 17 100.0% 146.11 12.397%

Cosecha y Rendimiento

Los supuestos productivos considerados se calcularon a partir del promedio registrado de los últimos tres años y el primer

semestre del 2010. Consideramos que este período refleja mejor las eficiencias logradas a partir de la gestión de la nueva

administración de La Empresa.

Supuestos de Valorización

Cosecha (Meses)

2007 2008 2009 2010-ISPromedio

2007 - 2010

Caña Planta 16 18 16 18 17

Soca 1 14 17 16 15 16

Soca 2 16 15 16 16 16

Soca 3 14 14 17 15

Soca 4 14 15 15 15

Soca 5 15 16 15 17 16

Soca 6 16 15 15 17 16

Soca 7 14 13 14

Soca 8 13 15 14

Soca 9 15 15

Soca 10 17 17

Soca 11

Soca 12

2007 2008 2009 2010-ISPromedio

2007 - 2010

Caña Planta 147.91 189.87 165.11 189.59 173.12

Soca 1 140.08 128.99 148.11 143.00 140.04

Soca 2 125.81 132.86 126.09 119.72 126.12

Soca 3 125.49 136.02 - 156.06 139.19

Soca 4 113.68 136.78 142.84 - 131.10

Soca 5 105.22 148.22 125.18 170.47 137.27

Soca 6 123.38 113.05 144.88 129.29 127.65

Soca 7 142.80 132.96 - - 137.88

Soca 8 151.86 151.15 - - 151.51

Soca 9 - - 146.11 - 146.11

Soca 10

Soca 11

Soca 12

Toneladas Caña Cosechada (TCH)

Sacarosa

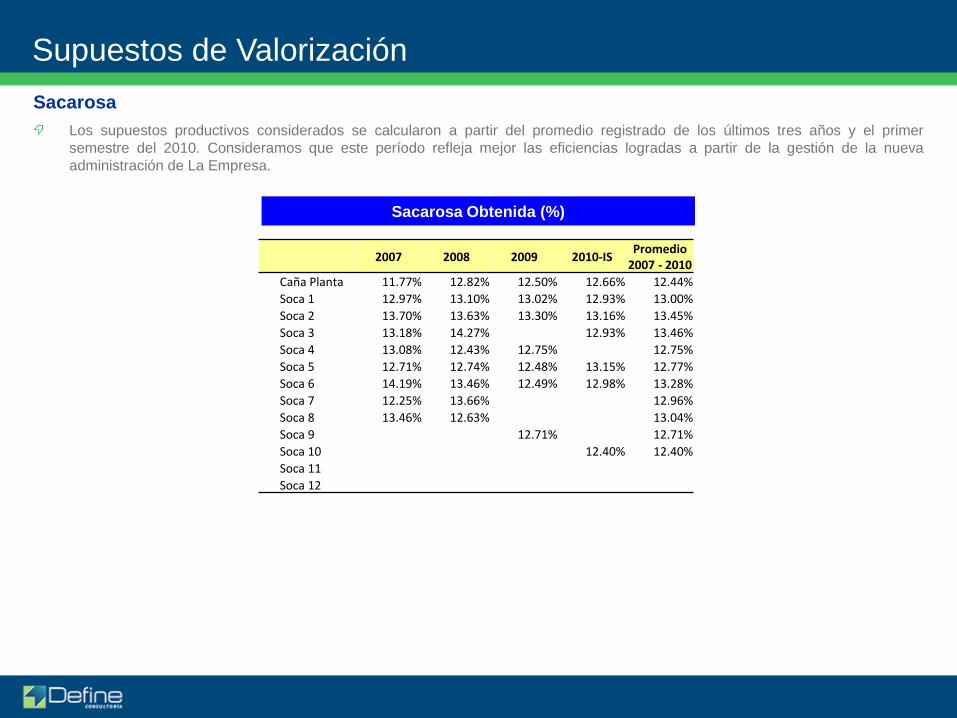

Los supuestos productivos considerados se calcularon a partir del promedio registrado de los últimos tres años y el primer

semestre del 2010. Consideramos que este período refleja mejor las eficiencias logradas a partir de la gestión de la nueva

administración de La Empresa.

Supuestos de Valorización

Sacarosa Obtenida (%)

2007 2008 2009 2010-ISPromedio

2007 - 2010

Caña Planta 11.77% 12.82% 12.50% 12.66% 12.44%

Soca 1 12.97% 13.10% 13.02% 12.93% 13.00%

Soca 2 13.70% 13.63% 13.30% 13.16% 13.45%

Soca 3 13.18% 14.27% 12.93% 13.46%

Soca 4 13.08% 12.43% 12.75% 12.75%

Soca 5 12.71% 12.74% 12.48% 13.15% 12.77%

Soca 6 14.19% 13.46% 12.49% 12.98% 13.28%

Soca 7 12.25% 13.66% 12.96%

Soca 8 13.46% 12.63% 13.04%

Soca 9 12.71% 12.71%

Soca 10 12.40% 12.40%

Soca 11

Soca 12

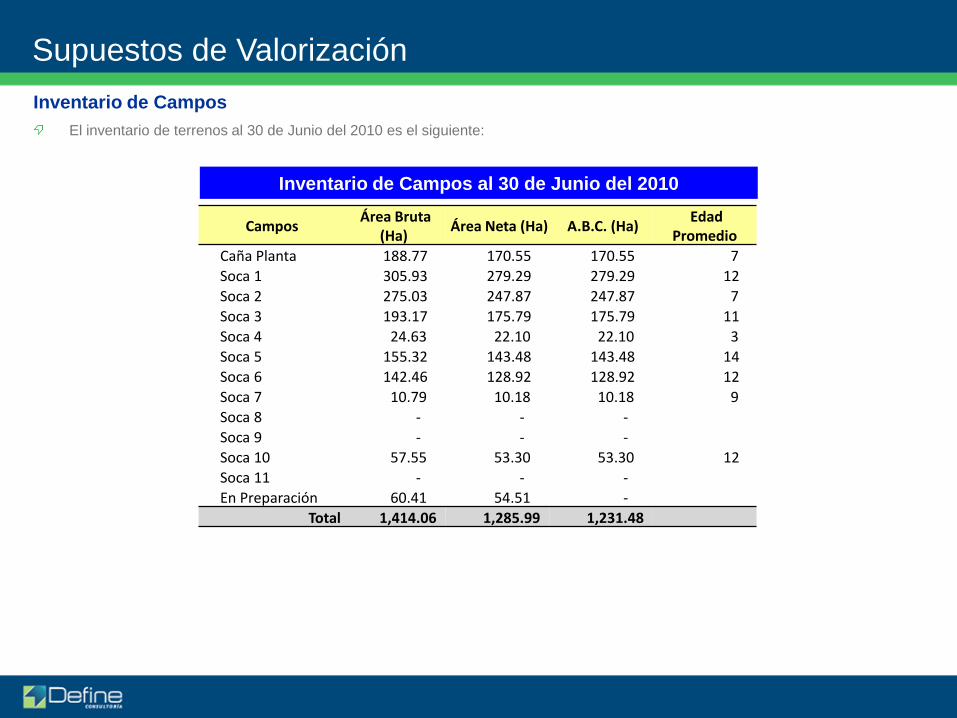

Inventario de Campos

El inventario de terrenos al 30 de Junio del 2010 es el siguiente:

Supuestos de Valorización

Inventario de Campos al 30 de Junio del 2010

Campos Área Bruta

(Ha) Área Neta (Ha) A.B.C. (Ha)

Edad Promedio

Caña Planta 188.77 170.55 170.55 7

Soca 1 305.93 279.29 279.29 12

Soca 2 275.03 247.87 247.87 7

Soca 3 193.17 175.79 175.79 11

Soca 4 24.63 22.10 22.10 3

Soca 5 155.32 143.48 143.48 14

Soca 6 142.46 128.92 128.92 12

Soca 7 10.79 10.18 10.18 9

Soca 8 - - -

Soca 9 - - -

Soca 10 57.55 53.30 53.30 12

Soca 11 - - -

En Preparación 60.41 54.51 -

Total 1,414.06 1,285.99 1,231.48

Cosecha (Ha)

A partir del inventario de campos, teniendo como referencia la edad de cosecha promedio de las plantas según su nivel de soca y

los niveles de renovación de los campos, hemos construido el programa de cosecha mensual para los siguientes años.

Supuestos de Valorización

Cosecha (Ha)

2010 IIS 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Caña Planta 135 35 256 153 104 128 195 172 183 114 193

Soca 1 250 29 135 238 139 131 131 162 225 78 216

Soca 2 14 252 261 135 158 144 143 107 227 129 178

Soca 3 111 66 232 295 135 90 201 153 107 141 189

Soca 4 - 133 65 233 294 136 20 271 149 102 120

Soca 5 143 - 13 66 47 209 98 81 100 125 59

Soca 6 3 189 7 - 39 19 72 82 40 46 42

Soca 7 10 2 63 35 - 19 10 34 43 20 5

Soca 8 - - - - - - - - - - -

Soca 9 - - - - - - - - - - -

Soca 10 1 53 - - - - - - - - -

Soca 11 - - - - - - - - - - -

Soca 12 - - - - - - - - - - -

Total 667 758 1,033 1,155 916 876 870 1,062 1,075 755 1,002

Inventario Final de Campos

A partir del cronograma de cosecha mensual y el cálculo de renovación de campos se obtiene la proyección de inventario final al

cierre de cada período.

Supuestos de Valorización

Inventario Final de Campos (Ha)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Caña Planta 158 311 179 153 242 231 214 256 240 247 190

Soca 1 164 171 291 206 170 167 232 242 200 237 213

Soca 2 485 261 135 238 220 207 195 250 248 197 235

Soca 3 79 266 295 135 158 212 153 107 227 215 204

Soca 4 133 66 233 295 136 90 271 153 111 150 218

Soca 5 - 79 105 178 307 179 93 174 163 99 111

Soca 6 196 7 6 39 23 106 82 40 49 64 52

Soca 7 2 95 35 - 19 10 36 43 20 23 39

Soca 8 - - - - - - - - - - -

Soca 9 - - - - - - - - - - -

Soca 10 53 - - - - - - - - - -

Soca 11 - - - - - - - - - - -

Soca 12 - - - - - - - - - - -

Total 1,268 1,254 1,279 1,243 1,275 1,202 1,276 1,265 1,258 1,231 1,263

Caña Cosechada (Tm)

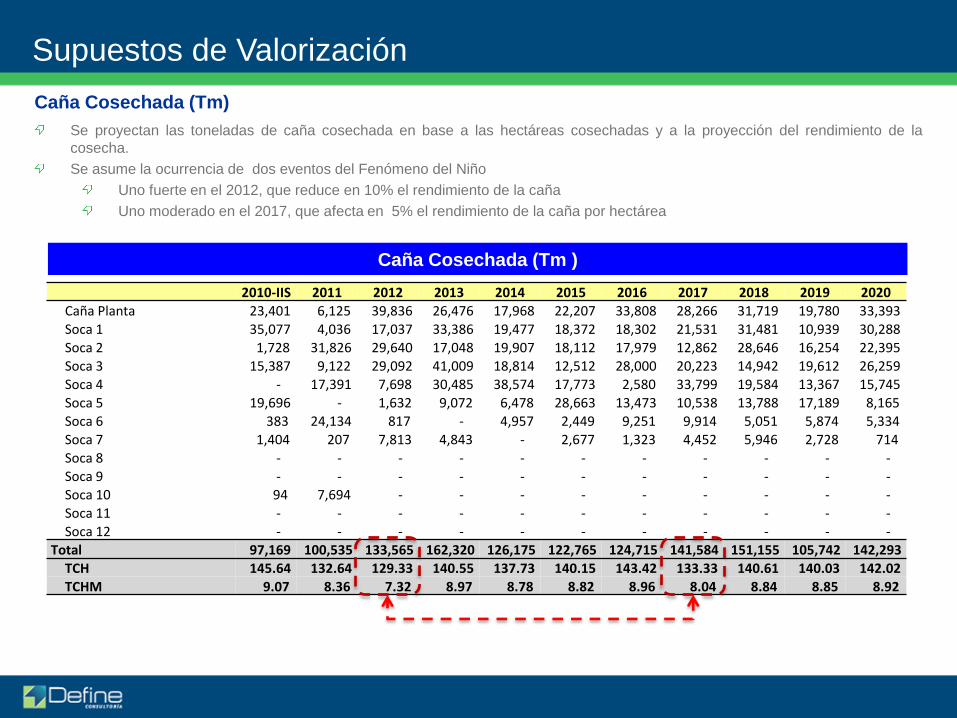

Se proyectan las toneladas de caña cosechada en base a las hectáreas cosechadas y a la proyección del rendimiento de la

cosecha.

Se asume la ocurrencia de dos eventos del Fenómeno del Niño

Uno fuerte en el 2012, que reduce en 10% el rendimiento de la caña

Uno moderado en el 2017, que afecta en 5% el rendimiento de la caña por hectárea

Supuestos de Valorización

Caña Cosechada (Tm )

2010-IIS 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Caña Planta 23,401 6,125 39,836 26,476 17,968 22,207 33,808 28,266 31,719 19,780 33,393

Soca 1 35,077 4,036 17,037 33,386 19,477 18,372 18,302 21,531 31,481 10,939 30,288

Soca 2 1,728 31,826 29,640 17,048 19,907 18,112 17,979 12,862 28,646 16,254 22,395

Soca 3 15,387 9,122 29,092 41,009 18,814 12,512 28,000 20,223 14,942 19,612 26,259

Soca 4 - 17,391 7,698 30,485 38,574 17,773 2,580 33,799 19,584 13,367 15,745

Soca 5 19,696 - 1,632 9,072 6,478 28,663 13,473 10,538 13,788 17,189 8,165 Soca 6 383 24,134 817 - 4,957 2,449 9,251 9,914 5,051 5,874 5,334

Soca 7 1,404 207 7,813 4,843 - 2,677 1,323 4,452 5,946 2,728 714

Soca 8 - - - - - - - - - - -

Soca 9 - - - - - - - - - - -

Soca 10 94 7,694 - - - - - - - - -

Soca 11 - - - - - - - - - - -

Soca 12 - - - - - - - - - - -

Total 97,169 100,535 133,565 162,320 126,175 122,765 124,715 141,584 151,155 105,742 142,293

TCH 145.64 132.64 129.33 140.55 137.73 140.15 143.42 133.33 140.61 140.03 142.02

TCHM 9.07 8.36 7.32 8.97 8.78 8.82 8.96 8.04 8.84 8.85 8.92

Liquidación de Caña

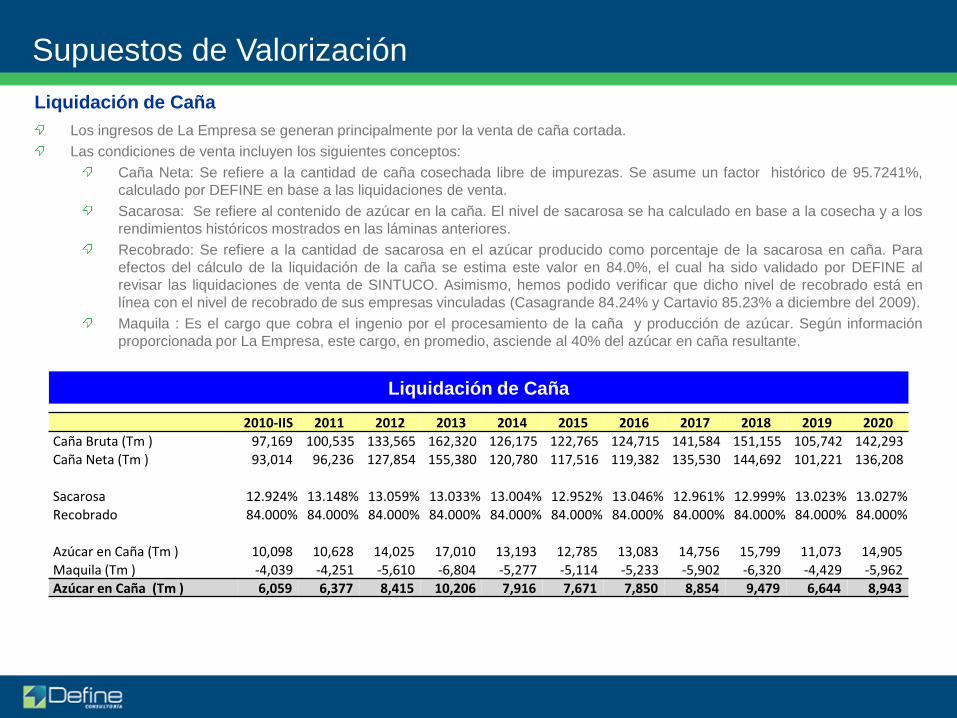

Los ingresos de La Empresa se generan principalmente por la venta de caña cortada.

Las condiciones de venta incluyen los siguientes conceptos:

Caña Neta: Se refiere a la cantidad de caña cosechada libre de impurezas. Se asume un factor histórico de 95.7241%,

calculado por DEFINE en base a las liquidaciones de venta.

Sacarosa: Se refiere al contenido de azúcar en la caña. El nivel de sacarosa se ha calculado en base a la cosecha y a los

rendimientos históricos mostrados en las láminas anteriores.

Recobrado: Se refiere a la cantidad de sacarosa en el azúcar producido como porcentaje de la sacarosa en caña. Para

efectos del cálculo de la liquidación de la caña se estima este valor en 84.0%, el cual ha sido validado por DEFINE al

revisar las liquidaciones de venta de SINTUCO. Asimismo, hemos podido verificar que dicho nivel de recobrado está en

línea con el nivel de recobrado de sus empresas vinculadas (Casagrande 84.24% y Cartavio 85.23% a diciembre del 2009).

Maquila : Es el cargo que cobra el ingenio por el procesamiento de la caña y producción de azúcar. Según información

proporcionada por La Empresa, este cargo, en promedio, asciende al 40% del azúcar en caña resultante.

Supuestos de Valorización

Liquidación de Caña

2010-IIS 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Caña Bruta (Tm ) 97,169 100,535 133,565 162,320 126,175 122,765 124,715 141,584 151,155 105,742 142,293

Caña Neta (Tm ) 93,014 96,236 127,854 155,380 120,780 117,516 119,382 135,530 144,692 101,221 136,208

Sacarosa 12.924% 13.148% 13.059% 13.033% 13.004% 12.952% 13.046% 12.961% 12.999% 13.023% 13.027%

Recobrado 84.000% 84.000% 84.000% 84.000% 84.000% 84.000% 84.000% 84.000% 84.000% 84.000% 84.000%

Azúcar en Caña (Tm ) 10,098 10,628 14,025 17,010 13,193 12,785 13,083 14,756 15,799 11,073 14,905

Maquila (Tm ) -4,039 -4,251 -5,610 -6,804 -5,277 -5,114 -5,233 -5,902 -6,320 -4,429 -5,962

Azúcar en Caña (Tm ) 6,059 6,377 8,415 10,206 7,916 7,671 7,850 8,854 9,479 6,644 8,943

Supuestos de Valorización

14.6%

36.2%

24.6% 24.6%

70

65

55

50

60

0

10

20

30

40

50

60

70

80

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

70 (+) 69-60 59-50 50 (-) Esperado

S/.

/Bo

lsa

Po

rcen

taje

de o

cu

rren

cia

Pasad

a

Ocurrencia Histórica (%) Precio Promedio (S/Bolsa)

Perú: Distribución Frecuencias del Precio Real del Azúcar (2000-2010)

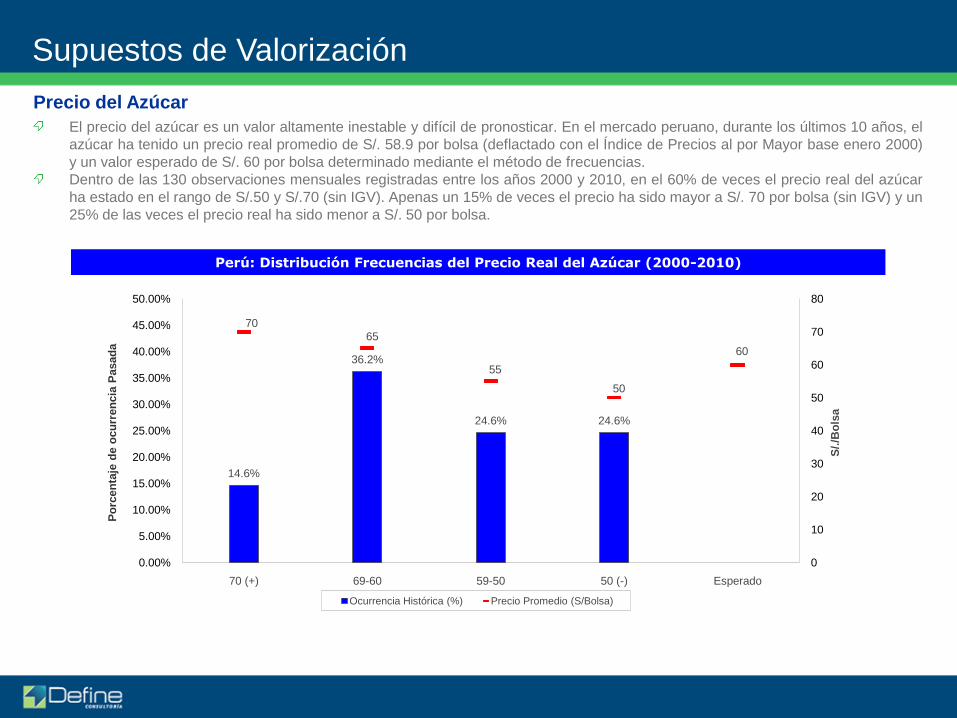

Precio del Azúcar

El precio del azúcar es un valor altamente inestable y difícil de pronosticar. En el mercado peruano, durante los últimos 10 años, el

azúcar ha tenido un precio real promedio de S/. 58.9 por bolsa (deflactado con el Índice de Precios al por Mayor base enero 2000)

y un valor esperado de S/. 60 por bolsa determinado mediante el método de frecuencias.

Dentro de las 130 observaciones mensuales registradas entre los años 2000 y 2010, en el 60% de veces el precio real del azúcar

ha estado en el rango de S/.50 y S/.70 (sin IGV). Apenas un 15% de veces el precio ha sido mayor a S/. 70 por bolsa (sin IGV) y un

25% de las veces el precio real ha sido menor a S/. 50 por bolsa.

Supuestos de Valorización

0

10

20

30

40

50

60

70

80

90

100

2000 2005 2010 2015P 2020P

0

20

40

60

80

100

120

2000 2005 2010 2015P 2020P

Perú: PRECIO NOMINAL Azúcar Rubia (S/Bolsa de 50 kg. sin IGV)

Perú: PRECIO REAL Azúcar Rubia (S/Bolsa de 50 kg. sin IGV)

Precio del Azúcar

El valor de La Empresa ha sido determinado bajo un escenario donde el precio del azúcar preserva su valor constante en el tiempo

(S/. 59.6 por bolsa), es decir, no sufre mayores alteraciones reales. De esta manera, partiendo de un precio nominal de S/. 77 por

bolsa, se obtendría un valor real de S/. 60.4 en el periodo 2011-2010 y de S/. 59.6 en el periodo 2000 – 2020.

Es probable que el precio del azúcar se aprecie en los siguientes años por el desarrollo de la industria sucroalcolera mundial que

amparada en un conjunto de leyes que favorecerá su consumo, limite el crecimiento de la oferta de azúcar. Sin embargo, también

es probable que la crisis internacional limite, tal como lo viene haciendo, el crecimiento del consumo y los precios de los productos

básicos.

En ambos casos, la información es insuficiente como para determinar el futuro, lo cierto es que el azúcar es un producto cuyo valor

real se ha mantenido firme en los últimos 10 años (2000-2010), y que el valor de una compañía dedicada a este negocio radica en

que no existen factores actualmente conocidos que afectarán negativamente el valor fundamental de este producto en el tiempo.

Precio Real Proyectado

Ventas

Habiendo determinado el azúcar en caña equivalente de la producción, para el cálculo de los ingresos se multiplica dicha

producción por el precio de venta de azúcar rubia en el mercado de Santa Anita, el cual ha sido ajustado por el factor de

corrección 0.94135, calculado por DEFINE a partir del análisis de correlación entre el precio de referencia y el precio pagado a

SINTUCO.

Al valor de venta resultante, el ingenio realiza un cobro por concepto de transporte y carguío de la cosecha, que asciende a US$

3.64 por Tm cosechada.

Adicionalmente, La Empresa registra ventas al Grupo por el concepto de avispas para el control biológico de las plantaciones, las

cuales - asumimos - tendrán un crecimiento de 2% anual.

Supuestos de Valorización

Ventas Totales (US$ miles)

Ventas de Caña (US$ miles)

2010-IIS 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Azúcar en Caña (Tm ) 6,059 6,377 8,415 10,206 7,916 7,671 7,850 8,854 9,479 6,644 8,943

Valor Venta Azúcar (USD/Bls) 30.65 27.35 27.50 27.63 27.74 27.84 27.93 28.00 28.05 28.10 28.13

Valor Venta Azúcar (USD/Tm) 576.98 514.96 517.72 520.16 522.32 524.19 525.78 527.11 528.19 529.02 529.62

Valor Venta Caña 3,496 3,284 4,357 5,309 4,135 4,021 4,127 4,667 5,007 3,515 4,736

Cargo por Alce y Transporte -354 -366 -487 -591 -460 -447 -454 -516 -551 -385 -518

Valor Venta Azúcar en Caña 3,142 2,918 3,870 4,718 3,675 3,574 3,673 4,151 4,456 3,129 4,218

2010-IIS 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Venta Caña Bruta 3,142 2,918 3,870 4,718 3,675 3,574 3,673 4,151 4,456 3,129 4,218 Venta Avispas 153 311 318 324 330 337 344 351 358 365 372

Valor Venta 3,295 3,229 4,188 5,042 4,005 3,911 4,017 4,502 4,814 3,494 4,590

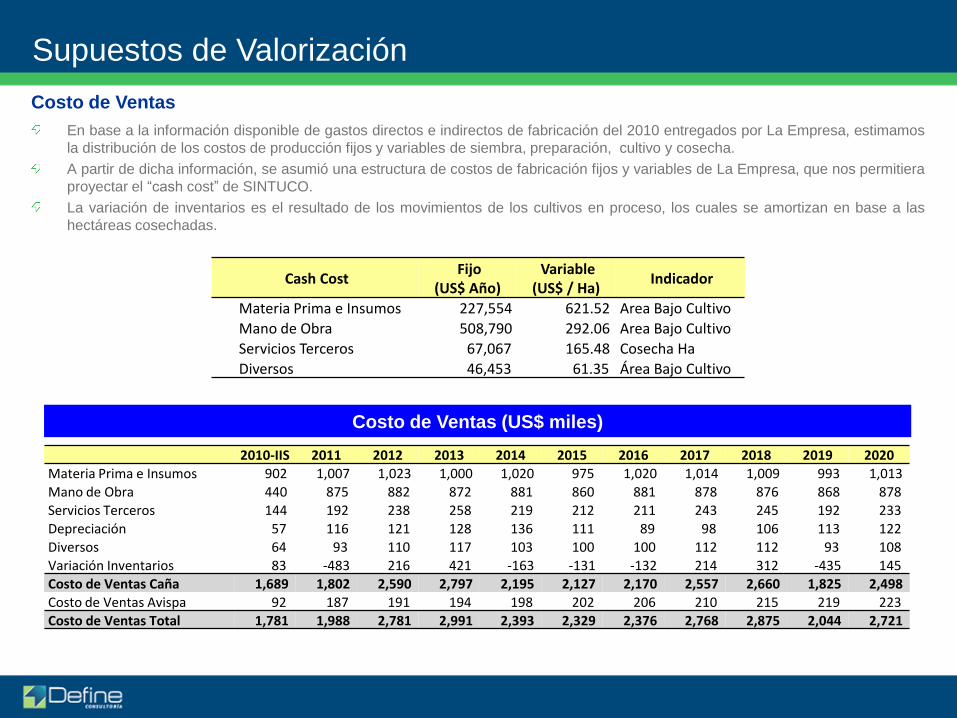

Costo de Ventas

En base a la información disponible de gastos directos e indirectos de fabricación del 2010 entregados por La Empresa, estimamos

la distribución de los costos de producción fijos y variables de siembra, preparación, cultivo y cosecha.

A partir de dicha información, se asumió una estructura de costos de fabricación fijos y variables de La Empresa, que nos permitiera

proyectar el “cash cost” de SINTUCO.

La variación de inventarios es el resultado de los movimientos de los cultivos en proceso, los cuales se amortizan en base a las

hectáreas cosechadas.

Supuestos de Valorización

Costo de Ventas (US$ miles)

Cash CostFijo

(US$ Año) Variable

(US$ / Ha) Indicador

Materia Prima e Insumos 227,554 621.52 Area Bajo Cultivo

Mano de Obra 508,790 292.06 Area Bajo Cultivo

Servicios Terceros 67,067 165.48 Cosecha Ha

Diversos 46,453 61.35 Área Bajo Cultivo

2010-IIS 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Materia Prima e Insumos 902 1,007 1,023 1,000 1,020 975 1,020 1,014 1,009 993 1,013

Mano de Obra 440 875 882 872 881 860 881 878 876 868 878

Servicios Terceros 144 192 238 258 219 212 211 243 245 192 233

Depreciación 57 116 121 128 136 111 89 98 106 113 122 Diversos 64 93 110 117 103 100 100 112 112 93 108

Variación Inventarios 83 -483 216 421 -163 -131 -132 214 312 -435 145

Costo de Ventas Caña 1,689 1,802 2,590 2,797 2,195 2,127 2,170 2,557 2,660 1,825 2,498

Costo de Ventas Avispa 92 187 191 194 198 202 206 210 215 219 223

Costo de Ventas Total 1,781 1,988 2,781 2,991 2,393 2,329 2,376 2,768 2,875 2,044 2,721

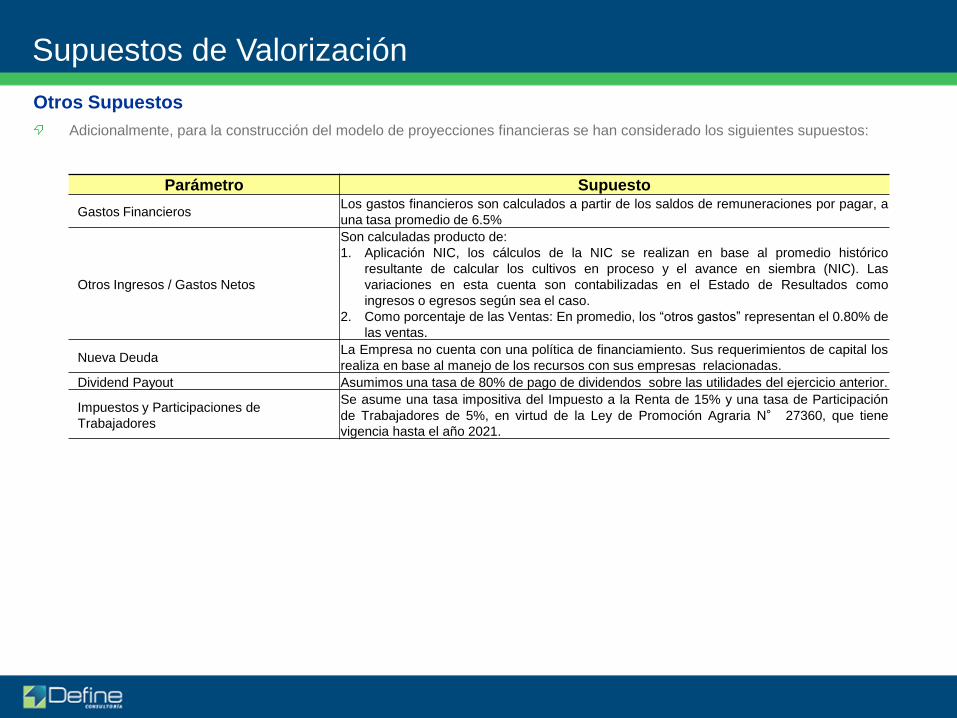

Gastos de Administración y Ventas