de Entidades Fiscalizadoras Superiores y en el Perú...

6

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción 1 IX IX Actualidad Gubernamental N° 88 - Febrero 2016 Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción Área IX La auditoría de desempeño en las Normas Internacionales de Entidades Fiscalizadoras Superiores y en el Perú Informe Especial Sumario 1. Introducción 2. Normas Internacionales de Entidades Fiscalizadoras Superiores y la auditoría de desempeño 3. Auditoría de desempeño en el Perú 4. Conclusiones * Abogada por la Universidad San Martín de Porres (USMP). Magíster en Gestión Pública por la Universidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como especialista en Administración de Negocios en IPAE. Graduada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EE. UU.; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina. Con más de veintiún años en el sector público, en áreas tributarias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el modelo COSO. Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Posgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas. Autora : Mg. Marushka Naydú Mesa Pinto* Título : La auditoría de desempeño en las Normas Internacionales de Entidades Fiscalizadoras Superiores y en el Perú Fuente : Actualidad Gubernamental, N.º 88 - Febrero 2016 1. Introducción Entre los diversos tipos de auditorías en el sector público es preciso destacar la auditoría de desempeño, también conocida como auditoría de gestión, la cual busca examinar la eficacia, eficiencia, economía y calidad con que las entidades públicas brindan los bienes y servicios a los que están obligadas, y el impacto sobre la población objetivo. Es la Organización Internacional de Entidades de Fiscalización Superior la que, a través de las normas que emite, establece los lineamientos sobre los cuales las entidades fiscalizadoras superio- res pueden emitir sus propias normas; en tal sentido, el presente artículo está centrado en las normas que al respecto emite dicha Organización, así como la norma aplicable a nuestro país. 2. Normas Internacionales de Entidades Fiscaliza- doras Superiores y la auditoría de desempeño Tal como señalamos en la edición anterior, las Normas Interna- Ficha Técnica cionales de Entidades Fiscalizadoras Superiores (ISSAI) 1 están conformadas por aquellos documentos (normas) suscritos por el (Incosai) 2 , cuyo propósito es orientar las normas profesionales de las EFS. Dichas normas incluyen recomendaciones sobre requisitos previos legales, de organización y de índole profesional así como otras tareas que se haya delegado a las EFS, pudiendo incluir buenas prácticas y ejemplos. La ISSAI 100 “Principios Fundamentales de Auditoría del Sector Público” establece tres tipos principales de auditoría para dicho sector, los cuales se señalan a continuación: Auditoría financiera Busca determinar si la in- formación financiera de una entidad se presenta en conformidad con el marco de referencia de emisión de información financiera y regulatorio aplicable. Para ello, se debe obtener evidencia de auditoría suficiente y apropiada que permita al auditor expresar un dictamen acerca de si la información financiera está libre de representaciones erróneas de importancia relativa debido a fraude o error. Auditoría de desempeño Busca determinar si las intervenciones, programas e instituciones se desempe- ñan de conformidad con los principios de econo- mía, eficiencia y eficacia, y si existen áreas de mejora. El desempeño se examina contra los criterios ade- cuados; ello conlleva al análisis de las causas de las desviaciones de estos criterios u otros problemas. Su objetivo es responder a preguntas clave de audi- toría y proporcionar reco- mendaciones de mejora. Auditoría de cumplimiento Busca determinar si un asunto en particular cum- ple con las regulaciones o autoridades identificadas como criterios; se llevan a cabo para evaluar si las actividades, operaciones financieras e información cumplen, en todos los aspectos significantes, con las regulaciones o auto- ridades que rigen a la entidad auditada. Estas autoridades pueden incluir reglas, leyes y reglamentos, entre otros, que rigen una administración financiera sana del sector público y la conducta de los fun- cionarios. Elaboración propia. Fuente: ISSAI 100 En esta edición trataremos la auditoría de desempeño, para ello, debemos revisar la ISSAI 300 “Principios Fundamentales de Auditoría de Desempeño”, así como las siguientes normas: ISSAI 3000-3999 Directrices de Auditoría de Desempeño ISSAI 3000 Directrices de aplicación de las normas de auditoría del rendimiento ISSAI 3100 Directrices para la auditoría de desempeño: Principio clave 1 Debe tenerse en cuenta que el Incosai también emite directrices para la buena gobernanza (Intosai GOV), las cuales contienen documentos sobre control interno, normas de contabilidad y otras materias dentro de la esfera de responsabilidad administrativa. 2 Es el órgano superior de la Intosai, el cual está compuesto por todos sus miembros.

-

Upload

nguyenngoc -

Category

Documents

-

view

215 -

download

0

Transcript of de Entidades Fiscalizadoras Superiores y en el Perú...

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

1IX

IX

Actualidad Gubernamental N° 88 - Febrero 2016

Sistema Nacional de Control, Auditoría Gubernamental y

Política Anticorrupción

Área

IX

La auditoría de desempeño en las Normas Internacionales de Entidades Fiscalizadoras Superiores y en el Perú

Info

rme

Espe

cial

Sumario1. Introducción2. Normas Internacionales de Entidades Fiscalizadoras Superiores y la auditoría

de desempeño3. Auditoría de desempeño en el Perú4. Conclusiones

* Abogada por la Universidad San Martín de Porres (USMP). Magíster en Gestión Pública por la Universidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como especialista en Administración de Negocios en IPAE. Graduada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EE. UU.; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina.

Con más de veintiún años en el sector público, en áreas tributarias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el modelo COSO.

Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Posgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas.

Autora : Mg. Marushka Naydú Mesa Pinto*

Título : La auditoría de desempeño en las Normas Internacionales de Entidades Fiscalizadoras Superiores y en el Perú

Fuente : Actualidad Gubernamental, N.º 88 - Febrero 2016

1. IntroducciónEntre los diversos tipos de auditorías en el sector público es preciso destacar la auditoría de desempeño, también conocida como auditoría de gestión, la cual busca examinar la eficacia, eficiencia, economía y calidad con que las entidades públicas brindan los bienes y servicios a los que están obligadas, y el impacto sobre la población objetivo.Es la Organización Internacional de Entidades de Fiscalización Superior la que, a través de las normas que emite, establece los lineamientos sobre los cuales las entidades fiscalizadoras superio-res pueden emitir sus propias normas; en tal sentido, el presente artículo está centrado en las normas que al respecto emite dicha Organización, así como la norma aplicable a nuestro país.

2. Normas Internacionales de Entidades Fiscaliza-doras Superiores y la auditoría de desempeño

Tal como señalamos en la edición anterior, las Normas Interna-

Ficha Técnica cionales de Entidades Fiscalizadoras Superiores (ISSAI)1 están conformadas por aquellos documentos (normas) suscritos por el (Incosai)2, cuyo propósito es orientar las normas profesionales de las EFS. Dichas normas incluyen recomendaciones sobre requisitos previos legales, de organización y de índole profesional así como otras tareas que se haya delegado a las EFS, pudiendo incluir buenas prácticas y ejemplos.La ISSAI 100 “Principios Fundamentales de Auditoría del Sector Público” establece tres tipos principales de auditoría para dicho sector, los cuales se señalan a continuación:

Auditoría financiera Busca determinar si la in-formación financiera de una entidad se presenta en conformidad con el marco de referencia de emisión de información financiera y regulatorio aplicable. Para ello, se debe obtener evidencia de auditoría suficiente y apropiada que permita al auditor expresar un dictamen acerca de si la información financiera está libre de representaciones erróneas de importancia relativa debido a fraude o error.

Auditoría de desempeñoBusca determinar si las intervenciones, programas e instituciones se desempe-ñan de conformidad con los principios de econo-mía, eficiencia y eficacia, y si existen áreas de mejora. El desempeño se examina contra los criterios ade-cuados; ello conlleva al análisis de las causas de las desviaciones de estos criterios u otros problemas. Su objetivo es responder a preguntas clave de audi-toría y proporcionar reco-mendaciones de mejora.

Auditoría de cumplimiento

Busca determinar si un asunto en particular cum-ple con las regulaciones o autoridades identificadas como criterios; se llevan a cabo para evaluar si las actividades, operaciones financieras e información cumplen, en todos los aspectos significantes, con las regulaciones o auto-ridades que rigen a la entidad auditada. Estas autoridades pueden incluir reglas, leyes y reglamentos, entre otros, que rigen una administración financiera sana del sector público y la conducta de los fun-cionarios.

Elaboración propia. Fuente: ISSAI 100

En esta edición trataremos la auditoría de desempeño, para ello, debemos revisar la ISSAI 300 “Principios Fundamentales de Auditoría de Desempeño”, así como las siguientes normas:

ISSAI 3000-3999 Directrices de Auditoría de Desempeño

ISSAI 3000 Directrices de aplicación de las normas de auditoría del rendimiento

ISSAI 3100 Directrices para la auditoría de desempeño: Principio clave

1 Debe tenerse en cuenta que el Incosai también emite directrices para la buena gobernanza (Intosai GOV), las cuales contienen documentos sobre control interno, normas de contabilidad y otras materias dentro de la esfera de responsabilidad administrativa.

2 Es el órgano superior de la Intosai, el cual está compuesto por todos sus miembros.

Informe Especial

2IX

IX

Actualidad Gubernamental N° 88 - Febrero 2016

En cuanto a la auditoría de desempeño (también llamada audi-toría de rendimiento3 o de gestión4), la ISSAI 300 la define de la siguiente manera:

“Revisión independiente, objetiva y confiable sobre si las acciones, sistemas, operaciones, programas, actividades u organizaciones del Gobierno operan de acuerdo con los principios de economía, eficiencia y eficacia, y sobre si existen áreas de mejora”.

Al respecto, señala que la auditoría de desempeño busca brindar nueva información, análisis o perspectivas, y cuando correspon-da, recomendaciones de mejora; y agrega que dichas auditorías proporcionan nueva información, conocimiento o valor, debido a que: • Proporciona nuevas perspectivas analíticas (análisis o nuevas

perspectivas más amplias o más profundas). • Hace más accesible la información existente a las diversas

partes interesadas. • Proporciona una visión o conclusión independiente y rectora

basada en la evidencia de auditoría. • Proporciona recomendaciones basadas en un análisis de los

hallazgos de auditoría. Considerando que la auditoría de desempeño se ocupa fun-damentalmente en examinar la economía, la eficiencia y la eficacia, el ISSAI 300 define dichos conceptos, de la siguiente manera:• El principio de economía significa minimizar los costos de

los recursos; los recursos utilizados deben estar disponibles a su debido tiempo, en cantidades y calidad apropiadas y al mejor precio.

• El principio de eficiencia significa obtener el máximo de los recursos disponibles; se refiere a la relación entre recursos utilizados y productos entregados, en términos de cantidad, calidad y oportunidad.

• El principio de eficacia se refiere a cumplir los objetivos planteados y lograr los resultados previstos.

En relación con los tres conceptos antes indicados, la ISSAI 30005 partiendo de considerar que una auditoría de des-empeño (gestión) individual puede tener como objetivo examinar uno o más de uno de los siguientes aspectos, señala lo siguiente:

Economía

Eficiencia

Eficacia

Reducir costes

Aprovechar lo mejor posible los recursos disponibles

Lograr los propósitos u objetivos estipulados

Elaboración propia. Fuente: ISSAI 3000

3 ISSAI 3000.4 Ibidem.5 Normas y directrices para auditoría del rendimiento basadas en las Normas de Auditoría y la expe-

riencia práctica de la Intosai.

• Economía De acuerdo con las Normas de Auditoría, economía significa

reducir al mínimo el coste de los recursos utilizados para realizar una actividad, con la calidad requerida; por lo que la economía solo podrá medirse si existe un criterio razonable –o motivos– para hacerlo.

Señala que las fiscalizaciones de la economía pueden aportar respuestas a las siguientes interrogantes:- ¿Los medios elegidos o el equipo obtenido –los inputs– re-

presentan el uso más económico de los fondos públicos?- ¿Los recursos humanos, financieros o materiales han sido

utilizados de forma económica?- ¿Las actividades de gestión se han realizado de confor-

midad con los principios correctos de administración y las políticas adecuadas de gestión?

• Eficiencia Respecto a la eficiencia señala que está relacionada con

la economía, pues el tema central se refiere a los recursos utilizados.

Indica que la pregunta principal es si estos recursos se han empleado de manera óptima o satisfactoria, o si se hubiesen logrado los mismos o similares objetivos, desde el punto de vista de la calidad y del plazo de tiempo, con menos recursos; plantea la siguiente interrogante:

¿Estamos consiguiendo el máximo output –en términos de cantidad y calidad– de nuestros inputs y acciones?

Agrega que una opinión sobre la eficiencia siempre suele ser relativa, pues son escasas las ocasiones en que la ineficiencia se pone de manifiesto de inmediato; podría formularse un juicio sobre la eficiencia apelando a una comparación con actividades similares, con otros periodos o con una norma que haya adoptado de manera explícita, siendo muchas veces aplicable como norma la mejor práctica.

Indica que las evaluaciones de la eficiencia también podrían basarse en condiciones no relacionadas con normas especí-ficas, en el caso de que las cuestiones sean tan complejas que no existan normas, por lo que las evaluaciones tendrían que basarse en los mejores argumentos e informaciones disponibles, de conformidad con el análisis realizado en la auditoría.

En este sentido, agrega que la fiscalización de la eficiencia abarca diversos aspectos, como la comprobación de lo si-guiente:- Se emplean de modo eficiente los recursos humanos,

financieros y de otro tipo.- Los programas, entidades y actividades del sector público

se gestionan, regulan, organizan, ejecutan, supervisan y evalúan con eficiencia.

- Las actividades de las entidades públicas son coherentes con los objetivos y requisitos estipulados.

- Los servicios públicos son de buena calidad, están orienta-dos hacia el cliente y se prestan en el momento oportuno.

- Los objetivos de los programas del sector público se cumplen con una relación coste-eficacia adecuada.

Añade que la noción de coste-eficacia6 está relacionada con la capacidad o el potencial de una entidad, una actividad,

6 Análisis de la relación entre el coste y los productos, expresado como coste por unidad de producto obtenido.

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

3IX

IX

Actualidad Gubernamental N° 88 - Febrero 2016

un programa o una operación que se fiscalicen para lograr determinados productos a un coste razonable.

Agrega que el concepto de eficiencia se restringe básicamente a la pregunta sobre si los recursos se han empleado de una manera óptima o satisfactoria; por lo que en la mayoría de los casos la eficiencia se especifica de dos maneras posibles:- Si podrían haberse obtenido los mismos resultados utili-

zando menos recursos.- Si podrían haberse empleado los mismos recursos para

lograr mejores resultados (en cantidad y calidad).

• Eficacia Señala que la eficacia hace referencia a la relación existente

entre los objetivos fijados, los productos aportados y los objetivos cumplidos; en tal sentido, plantea las siguientes interrogantes:

¿Se están cumpliendo los objetivos estipulados de acuerdo con los medios empleados, los productos obtenidos y los influjos observados?

¿Los efectos constatados son realmente consecuencia de la política en cuestión, y no de otras circunstancias?

Por su lado, la ISSAI 3100 señala que el objetivo de la audi-toría de desempeño consiste en examinar una o más de las siguientes afirmaciones:

De las actividades, de con-formidad con principios y prácticas administrativas precisas, así como con políticas de gestión.

Elaboración propia. Fuente: ISSAI 3100

Economía

En la utilización de recursos humanos, financieros y de otro tipo, lo que incluye la evaluación de los sistemas de información, las medi-das de desempeño y los arreglos de supervisión, así como los procedimientos seguidos por los entes au-ditados para remediar las deficiencias identificadas.

Del desempeño en relación con el logro de los objeti-vos del ente auditado, y la auditoría del impacto real de las actividades en com-paración con el impacto previsto.

Eficiencia Eficacia

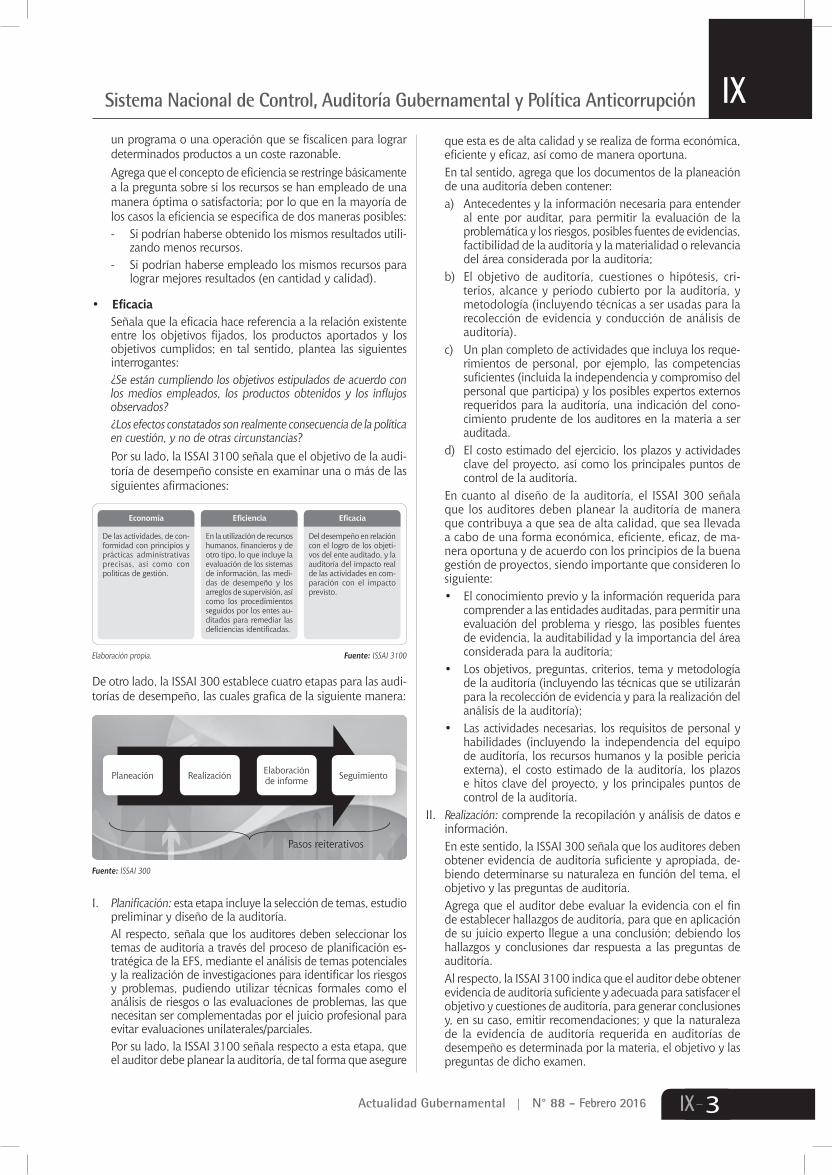

De otro lado, la ISSAI 300 establece cuatro etapas para las audi-torías de desempeño, las cuales grafica de la siguiente manera:

SeguimientoPlaneación Realización Elaboraciónde informe

Fuente: ISSAI 300

Pasos reiterativos

I. Planificación: esta etapa incluye la selección de temas, estudio preliminar y diseño de la auditoría.

Al respecto, señala que los auditores deben seleccionar los temas de auditoría a través del proceso de planificación es-tratégica de la EFS, mediante el análisis de temas potenciales y la realización de investigaciones para identificar los riesgos y problemas, pudiendo utilizar técnicas formales como el análisis de riesgos o las evaluaciones de problemas, las que necesitan ser complementadas por el juicio profesional para evitar evaluaciones unilaterales/parciales.

Por su lado, la ISSAI 3100 señala respecto a esta etapa, que el auditor debe planear la auditoría, de tal forma que asegure

que esta es de alta calidad y se realiza de forma económica, eficiente y eficaz, así como de manera oportuna.

En tal sentido, agrega que los documentos de la planeación de una auditoría deben contener: a) Antecedentes y la información necesaria para entender

al ente por auditar, para permitir la evaluación de la problemática y los riesgos, posibles fuentes de evidencias, factibilidad de la auditoría y la materialidad o relevancia del área considerada por la auditoría;

b) El objetivo de auditoría, cuestiones o hipótesis, cri-terios, alcance y periodo cubierto por la auditoría, y metodología (incluyendo técnicas a ser usadas para la recolección de evidencia y conducción de análisis de auditoría).

c) Un plan completo de actividades que incluya los reque-rimientos de personal, por ejemplo, las competencias suficientes (incluida la independencia y compromiso del personal que participa) y los posibles expertos externos requeridos para la auditoría, una indicación del cono-cimiento prudente de los auditores en la materia a ser auditada.

d) El costo estimado del ejercicio, los plazos y actividades clave del proyecto, así como los principales puntos de control de la auditoría.

En cuanto al diseño de la auditoría, el ISSAI 300 señala que los auditores deben planear la auditoría de manera que contribuya a que sea de alta calidad, que sea llevada a cabo de una forma económica, eficiente, eficaz, de ma-nera oportuna y de acuerdo con los principios de la buena gestión de proyectos, siendo importante que consideren lo siguiente:• El conocimiento previo y la información requerida para

comprender a las entidades auditadas, para permitir una evaluación del problema y riesgo, las posibles fuentes de evidencia, la auditabilidad y la importancia del área considerada para la auditoría;

• Los objetivos, preguntas, criterios, tema y metodología de la auditoría (incluyendo las técnicas que se utilizarán para la recolección de evidencia y para la realización del análisis de la auditoría);

• Las actividades necesarias, los requisitos de personal y habilidades (incluyendo la independencia del equipo de auditoría, los recursos humanos y la posible pericia externa), el costo estimado de la auditoría, los plazos e hitos clave del proyecto, y los principales puntos de control de la auditoría.

II. Realización: comprende la recopilación y análisis de datos e información.

En este sentido, la ISSAI 300 señala que los auditores deben obtener evidencia de auditoría suficiente y apropiada, de-biendo determinarse su naturaleza en función del tema, el objetivo y las preguntas de auditoría.

Agrega que el auditor debe evaluar la evidencia con el fin de establecer hallazgos de auditoría, para que en aplicación de su juicio experto llegue a una conclusión; debiendo los hallazgos y conclusiones dar respuesta a las preguntas de auditoría.

Al respecto, la ISSAI 3100 indica que el auditor debe obtener evidencia de auditoría suficiente y adecuada para satisfacer el objetivo y cuestiones de auditoría, para generar conclusiones y, en su caso, emitir recomendaciones; y que la naturaleza de la evidencia de auditoría requerida en auditorías de desempeño es determinada por la materia, el objetivo y las preguntas de dicho examen.

Informe Especial

4IX

IX

Actualidad Gubernamental N° 88 - Febrero 2016

auditorías de Desempeño requieren juicios significativos e interpretación en la conclusión de las cuestiones de auditoría, debido a que la evidencia de auditoría es más persuasiva (“apunta hacia la conclusión que…”) que concluyente (“co-rrecto/equívoco”) por su naturaleza.

En cuanto a la evidencia, la ISSAI 3100 señala que puede ser calificada como física, documental, testimonial o analí-tica, y que los tipos de evidencia a obtenerse deberán ser explicables y justificables en términos de suficiencia, validez, confiabilidad, relevancia y sensatez.

Señala además que la evidencia de auditoría debe ser com-petente, relevante y razonable, a fin de que soporte el juicio y conclusiones del auditor en relación con las cuestiones de auditoría, y que todos los hallazgos y conclusiones de auditoría deben estar sustentados por evidencia de audi-toría.

III. Elaboración del informe: implica presentar los resultados de la auditoría, es decir, las respuestas a las preguntas de la auditoría, los hallazgos, conclusiones y recomendaciones a los usuarios.

La ISSAI 300 señala que los auditores deben esforzarse por-que los informes sean completos, convenientes, oportunos, de fácil lectura y balanceados; en ellos se debe informar respecto a los hallazgos sobre economía y eficiencia con la que los recursos son adquiridos y usados, y la eficacia en el cumplimiento de los objetivos.

En relación a las recomendaciones7 señala que estas deben estar bien fundamentadas, ser constructivas, claras y añadir valor.

Agrega que los informes deben ser accesibles8, deben ser distribuidos a las entidades auditadas, al Ejecutivo y/o Le-gislativo, y al público en general.

IV. Seguimiento: con el fin de determinar si las medidas adop-tadas en respuesta a los hallazgos y recomendaciones remediaron los problemas y/o debilidades encontradas.

3. Auditoría de desempeño en el PerúMediante la Resolución de Contraloría N.° 382-2013-CG se aprobó la Directiva N.° 011-2013-CG/ADE, denominada “Au-ditoría de Desempeño”9, la cual establece que esta se orienta a la búsqueda de mejoras de la gestión pública, teniendo en cuenta el impacto positivo en el bienestar del ciudadano y fo-mentando la implementación de una gestión para resultados y la rendición de cuentas; asimismo, señala que no está orientada a la identificación de responsabilidad administrativa funcional, civil o penal, sin embargo, de advertirse hechos respecto a los cuales deba realizarse una evaluación complementaria, se deberá comunicar a la unidad orgánica competente de la Contraloría General de la República, para la adopción de las medidas necesarias.En este sentido, la directiva en mención define a la auditoría de desempeño de la siguiente manera:

“Examen de la eficacia, eficiencia, economía y calidad de la produc-ción y entrega de los bienes o servicios que realizan las Entidades Públicas con la finalidad de alcanzar resultados en beneficio del ciudadano”.

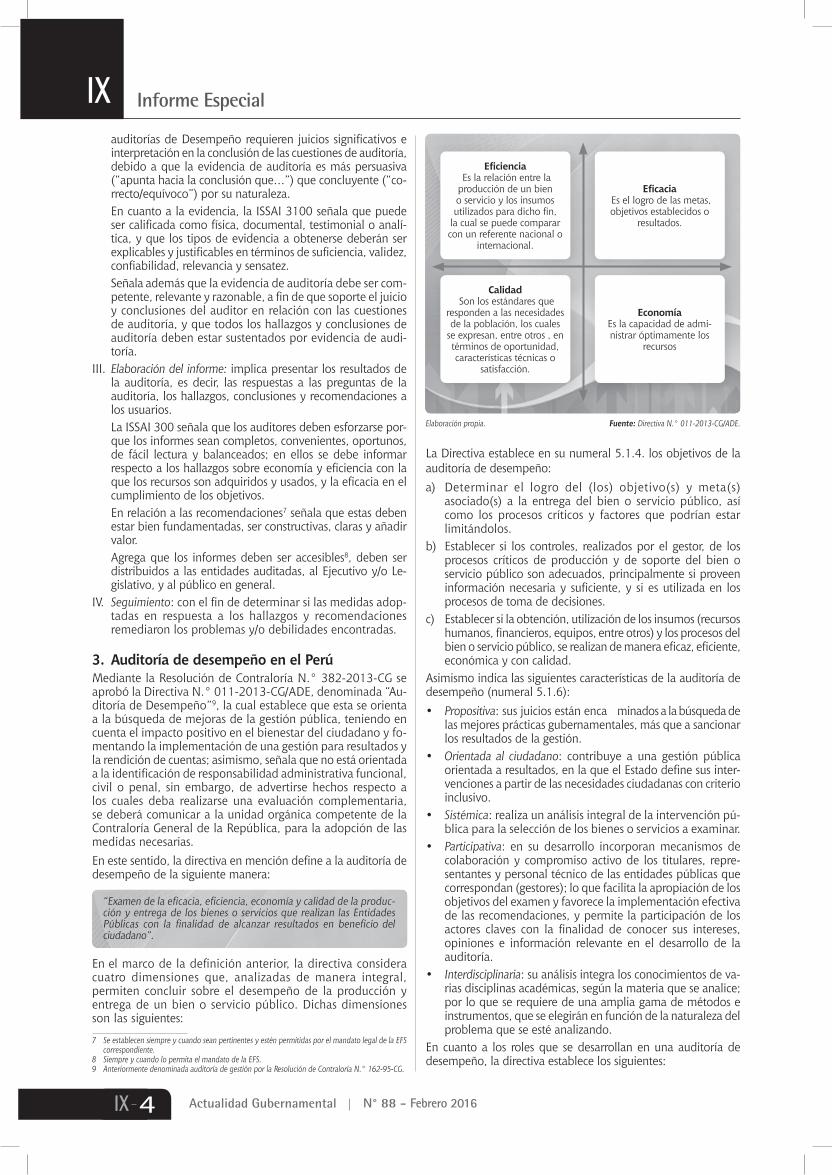

En el marco de la definición anterior, la directiva considera cuatro dimensiones que, analizadas de manera integral, permiten concluir sobre el desempeño de la producción y entrega de un bien o servicio público. Dichas dimensiones son las siguientes:

7 Se establecen siempre y cuando sean pertinentes y estén permitidas por el mandato legal de la EFS correspondiente.

8 Siempre y cuando lo permita el mandato de la EFS.9 Anteriormente denominada auditoría de gestión por la Resolución de Contraloría N.° 162-95-CG.

Calidad Son los estándares que

responden a las necesidades de la población, los cuales

se expresan, entre otros , en términos de oportunidad, características técnicas o

satisfacción.

Eficiencia Es la relación entre la producción de un bien o servicio y los insumos utilizados para dicho fin,

la cual se puede comparar con un referente nacional o

internacional.

EconomíaEs la capacidad de admi-nistrar óptimamente los

recursos

Eficacia Es el logro de las metas, objetivos establecidos o

resultados.

Elaboración propia. Fuente: Directiva N.° 011-2013-CG/ADE.

La Directiva establece en su numeral 5.1.4. los objetivos de la auditoría de desempeño:a) Determinar el logro del (los) objetivo(s) y meta(s)

asociado(s) a la entrega del bien o servicio público, así como los procesos críticos y factores que podrían estar limitándolos.

b) Establecer si los controles, realizados por el gestor, de los procesos críticos de producción y de soporte del bien o servicio público son adecuados, principalmente si proveen información necesaria y suficiente, y si es utilizada en los procesos de toma de decisiones.

c) Establecer si la obtención, utilización de los insumos (recursos humanos, financieros, equipos, entre otros) y los procesos del bien o servicio público, se realizan de manera eficaz, eficiente, económica y con calidad.

Asimismo indica las siguientes características de la auditoría de desempeño (numeral 5.1.6):• Propositiva: sus juicios están enca minados a la búsqueda de

las mejores prácticas gubernamentales, más que a sancionar los resultados de la gestión.

• Orientada al ciudadano: contribuye a una gestión pública orientada a resultados, en la que el Estado define sus inter-venciones a partir de las necesidades ciudadanas con criterio inclusivo.

• Sistémica: realiza un análisis integral de la intervención pú-blica para la selección de los bienes o servicios a examinar.

• Participativa: en su desarrollo incorporan mecanismos de colaboración y compromiso activo de los titulares, repre-sentantes y personal técnico de las entidades públicas que correspondan (gestores); lo que facilita la apropiación de los objetivos del examen y favorece la implementación efectiva de las recomendaciones, y permite la participación de los actores claves con la finalidad de conocer sus intereses, opiniones e información relevante en el desarrollo de la auditoría.

• Interdisciplinaria: su análisis integra los conocimientos de va-rias disciplinas académicas, según la materia que se analice; por lo que se requiere de una amplia gama de métodos e instrumentos, que se elegirán en función de la naturaleza del problema que se esté analizando.

En cuanto a los roles que se desarrollan en una auditoría de desempeño, la directiva establece los siguientes:

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

5IX

IX

Actualidad Gubernamental N° 88 - Febrero 2016

- Titulares, representan-tes y personal técnico de las entidades pú-blicas vinculadas al objeto del examen.

- Emiten comentarios, observaciones y brin-dan información rele-vante.

Elaboración propia. Fuente: Directiva N.° 011-2013-CG/ADE

Gestores

- Principales interesados tales como beneficia-rios, representantes de la sociedad civil, en-tidades públicas, etc., que puedan incidir en el desempeño de la entrega del producto examinado.

- Equipo responsable del desarrollo del exa-men de desempeño. Son designados en función de sus com-petencias, habilidades y experiencia, en rela-ción con los objetivos y alcance del examen.

Actores claves Comisión de auditoría

De otro lado, la directiva señala que la auditoría de desempeño toma como base para su análisis la estructura de la intervención pública10, la cual es expresada a través de la cadena de valor; representación por medio de la cual, según indica, se pueden examinar todas las dimensiones del desempeño11, desde el insumo hasta el resultado final, dependiendo ello de la dispo-nibilidad de información y de la naturaleza del problema que se esté analizando. Como forma de representar lo anteriormente indicado, la di-rectiva referencia la cadena de valor contenida en el Decreto Supremo N.° 004-2013-PCM12, en la que se observan procesos de producción de bienes y servicios (conjunto de acciones que transforman los insumos en producto) y los procesos de soporte (sirven de manera transversal a toda la entidad, gestión financiera de personal, logística, entre otros).La directiva establece que la auditoría de desempeño se desarrolla en tres etapas, las cuales se señalan a continuación:A. Etapa de planeamiento: etapa a cargo de la comisión

auditora, en la que se estructura su desarrollo de manera ordenada y metodológica.

Se desarrolla en los siguientes diez pasos:Paso 1. Elaboración del estudio inicial: consiste en la obtención y análisis de información relevante sobre el objeto de examen identificado, a fin de adquirir el conocimiento necesario que permita identificar las entidades públicas involucradas, áreas y actores claves, así como los procesos críticos y los riesgos exis-tentes desde la programación de los insumos hasta la entrega del producto (procesos de producción y soporte).Paso 2. Establecimiento de criterios del examen: comprenden estándares, información científica, especificaciones técnicas con-tenidas en las normas, mejores prácticas (benchmarking), juicio de expertos, entre otros, los cuales sirven de parámetros para determinar si se alcanza el desempeño esperado. Los criterios representan el estado idóneo o deseable del producto a examinar (lo que debe ser).Paso 3. Formulación de preguntas del examen: sobre la base de la información obtenida en el estudio inicial, se debe describir de manera clara y objetiva el problema que afecta la entrega del(los) producto(s), expresada en sus dimensiones de desempeño, principalmente eficacia (logro de metas u objetivos) y calidad (oportunidad, características técnicas, satisfacción, entre otros).Esta información refleja la situación encontrada y constituye la condición (lo que es); el problema se establece en función de la brecha que se determina al contrastar el criterio (lo que debe ser) y la condición (lo que es), según la dimensión de desempeño.Paso 4: Formular las preguntas del examen: en este paso se formulan las preguntas del examen dirigidas a identificar sus posibles causa; para ello, se debe analizar los procesos críticos de producción y de soporte del producto examinado, conforme a la cadena de valor;

10 Conjunto de acciones u operaciones que realizan las entidades públicas dirigidas a lograr un resultado en el ciudadano, debiendo enmarcarse en una cadena de valor (Conceptos Básicos, Directiva N.° 011-2013-CG/ADE).

11 Eficacia, eficiencia, economía y calidad.12 Política Nacional de Modernización de la Gestión Pública.

dichas preguntas deben estar enmarcadas en las dimensiones de desempeño, y se formulan como en el caso de la descripción del problema del examen, contrastando la condición (lo que es) respecto al criterio (lo que debe ser). Para dar respuesta a cada pregunta del examen, la directiva señala que se debe identificar la información necesaria, fuente, métodos de análisis (cuantitativos y cualitativos), procedimientos para su recopilación y análisis; así como, las limitaciones y lo que el análisis de la información permitirá evidenciar por cada pregunta de examen.Paso 5: Definir el objetivo general y los objetivos específicos. Al res-pecto, señala que el objetivo general del examen se deriva del problema del examen; y los objetivos específicos corresponden a las preguntas del examen.

Es así, que en atención a los cinco pasos antes señalados, la Directiva señala que los conceptos de auditoría se articulan con la “Cadena de Valor” de la siguiente manera: i) los Temas de Interés a nivel de resultado específico o final; ii) el objeto y problema del examen (objetivo general) a nivel de producto, y iii) las preguntas del examen (objetivos específicos) a nivel de insumo o actividad, conforme se observa en el siguiente gráfico:

Insumo Actividad Producto Resultado específico

Resultado final

Bienes o servi-dos necesarios y suficientes para realizar la actividad

Es una acción sobre una lis-ta específica y completa de insumos, que en con jun-to con otras ac t iv idades garantizan la provisión del producto.

Bienes o ser-vicios articula-dos que-recibe una población con el objeto de generar un cambio en la misma

Es el cambio que se busca alcanzar para s o l u c i o n a r un problema identificado en una pobla-ción, y que a su vez contri-buye al logro de un resulta-do final.

Es el cambio en las condi-ciones, cuali-dades y carac-terísticas inhe-rentes a una población. Corresponde a un objetivo de política na-cional.

EJemplos:1) Partida de

nacimien-to

2) K i t d e materiales educativos

3) Tuberías

1) Reg i s t ro y gene -r a c i ó n de l Do -cumento Nacional de Identi-dad (DNI)

2) E n t r e g a oportuna de mate-riales edu-cativos

3) Instalación intradomi-ciliaria de agua y sa-neamien-to

1) Identidad y entrega del DNI

2) Estudian-t e s d e Educación B á s i c a R e g u l a r (ESR) con mater ia l educativo

3) Conexio-nes in s -t a l a d a s de agua p o t a b l e y sanea-miento

1) I n c r e -mento de población con acce-so a iden-tidad

2) Logros de aprendi-zaje en es-tudiantes de EBR de Institucio-nes Edu-c a t i v a s Públicas

3) Acceso de la pobla-ción rural a servicio de agua y sanea-miento

1) Acceso y ejerc ic io de la ciu-dadanía

2) Mejora de los logros de apren-dizaje en educación básica

3) Mejorar la calidad de vida de la población rural

Preguntas de examenobjetivos específicos

(Preguntas de examen)

Objeto de examenobjetivos general

(Se deriva del problema)

Tema de interés

Fuente: Directiva N.° 011-2013-CG/ADE

Paso 6. Definir el alcance del examen: la directiva señala que el alcance se define a partir de la delimitación de los procesos críticos de producción y de soporte en la entrega del producto, las entidades públicas involucradas, el ámbito geográfico y el periodo que abarca el examen. Agrega que el alcance responde a las siguientes preguntas:

Informe Especial

6IX

IX

Actualidad Gubernamental N° 88 - Febrero 2016

¿Qué? ¿Quién? ¿Dónde? ¿Cuándo?

Proceso (s) crítico(s) com-prendidos en la entrega del

producto.

Entidad (es)

pública (s) involucra-

da (s).

El ámbito geográ-

fico.

El perio-do que

abarcará.

Elaboración propia. Fuente: Directiva N.° 011-2013-CG/ADE

Paso 7. Elaboración de la matriz de planeamiento: la cual contiene el resumen de la información relevante de los pasos anteriores, en el que se consigna, entre otros, el problema, las preguntas del examen, la información necesaria, las fuentes de información, los métodos y procedimientos. A tal efecto, la directiva establece en su Anexo 1 la estructura de dicha matriz.Paso 8. Dar a conocer la información de la matiz de planeamiento: a los gestores y cuando corresponda, a los actores claves, con la finalidad de recoger información que permitirá a la comisión auditora tener una certeza razonable respecto de los plantea-mientos que esta contiene; y a su vez, propiciar su participación durante el desarrollo del examen.Paso 9. Elaboración del programa de examen: documento que contiene los procedimientos de recopilación y análisis de la información señalados en la matriz de planeamiento, así como las tareas específicas y los plazos a ser cumplidos por la comisión auditora. Paso 10. Elaborar y aprobar el plan de examen: este plan resume la naturaleza del trabajo a realizar, contiene una breve descripción del objeto de examen, problema, objetivo general y objetivos específicos, ente otros. En su Anexo 2, la directiva establece un formato del mismo.B. Etapa de ejecución: en la que se realiza la obtención y el

análisis de la información (evidencia) que sustentarán los resultados, conclusiones y recomendaciones contenidas en el informe final; se desarrolla en los cuatro pasos siguientes:

Paso 1. Análisis de información y obtención de evidencia: la informa-ción recolectada sirve de sustento a las respuestas de las preguntas del examen, constituyendo así evidencia.Paso 2. Elaboración y validación de la matriz de resultados: en este documento se registran los resultados de los atributos, eviden-cias, buenas prácticas, recomendaciones y beneficios esperados ordenados en función de la preguntas del examen. En el Anexo 3, la directiva presenta un formato del mismo. Paso 3. Elaboración del informe preliminar: documento que consti-tuye el instrumento formal y técnico que contiene los resultados, conclusiones y recomendaciones del examen. En el Anexo 4 de la directiva figura un formato del mismo.Paso 4. Presentación y remisión del informe preliminar: la comisión auditora expone y remite el informe preliminar a los gestores, quienes en un plazo de siete días hábiles, después de recepcio-nado deben emitir sus comentarios.C. Etapa elaboración de informe: se inicia con la recepción de

los comentarios de los gestores, los cuales serán considerados en el informe final; esta etapa permite validar las conclusiones y recomendaciones, así como definir acciones de mejora; se desarrolla en los tres pasos siguientes:

Paso 1. Evaluación de comentarios: la comisión auditora evalúa los comentarios de los gestores y la nueva información, con el fin de considerarlos en el informe final; de existir divergencias entre los comentarios y el informe preliminar, deberán ser incorporadas en la sección “comentarios de los gestores” del informe final.Paso 2. Elaborar el informe final: evaluados los comentarios de los gestores se deben elaborar las conclusiones por cada uno de los objetivos específicos, así como las acciones de mejora de desem-peño que se hayan identificado; el informe final es presentado

a las unidades orgánicas competentes para su aprobación. En el Anexo N.° 5, la directiva contiene un formato de informe final.Paso 3. Remisión de informe y recepción del plan de acción: aprobado el informe final, debe remitirse a los gestores, anexándole el plan de acción para que sea llenado y remitido a la comisión auditora, en el plazo máximo de treinta días hábiles. Luego, la referida comisión da inicio al seguimiento del mismo; en el Anexo N.° 6 de la directiva se presenta la estructura de un plan de acción.Culminadas dichas etapas, la comisión de auditoría verifica que la unidad orgánica competente de cumplimiento del plan de acción; por su parte los gestores deben registrar el cumplimien-to del plan, en una herramienta informática que la Contraloría General de la República deberá implementar.Al respecto, la directiva señala que el seguimiento del plan de acción tiene como objetivos:• Asegurar la eficacia de los informes de auditoría de desem-

peño, relacionada con la contribución en la mejora de la gestión pública.

• Informar sobre el grado de implementación de las recomen-daciones a fin de que se puedan tomar decisiones oportunas que permitan alcanzar el resultado esperado en el ciudadano.

Implementadas las recomendaciones se emite el informe de cierre de seguimiento, en el cual se determina si existió beneficio con la implementación de las mismas, y de ser posible deberá cuantificarse.Luego de señalar las etapas de implementación y el tema del seguimiento del plan de acción, la directiva señala que el proceso integral de control de desempeño se puede representar a través del siguiente gráfico:

Examen de Desempeño Seguimiento de Recomendaciones

Etapa de planeamiento

- Matriz de planeamiento- Plan de examen

Etapa de ejecución- Matriz de resultados- Informe preliminar

Etapa de elabora-ción de informe

- Informe final- Plan de acción

- Plan de comunica-ción

- Informe de cierre del seguimiento

Fuente: Directiva N.° 011-2013-CG/ADE.

Finalmente, en cuanto a la directiva, es preciso indicar que esta señala que la auditoría de desempeño se rige por las disposicio-nes sobre control de calidad del Sistema Nacional de Control; entendiéndose que dicho control consiste en la aplicación de un conjunto de políticas, disposiciones y recursos técnicos orientados a revisar si los procesos y entregables cumplen con los requisitos y estándares establecidos.

4. ConclusionesLa ISSAI 300 busca establecer una base común de conocimiento sobre la auditoría de desempeño, sobre la cual las EFS miembros del Intosai implementen normas nacionales congruentes con esta.Según lo establecido en la ISSAI 300, la auditoría de desempe-ño examina la eficiencia, eficacia y economía; en el caso de la Directiva N.° 011-2013-CG/ADE, aplicable a nuestro país, se agrega el análisis de la calidad.Dicha directiva establece que los cuatro elementos antes indicados deben ser evaluados en el contexto de la producción y entrega de los bienes o servicios que realizan las entidades públicas en búsqueda de alcanzar resultados a favor del ciudadano.Es importante resaltar que entre los roles que la directiva establece están los actores claves a quienes podría solicitarse su participa-ción de manera complementaria, con la finalidad de conocer sus intereses, opiniones e información relevante, que coadyuve en el desarrollo de la auditoría.