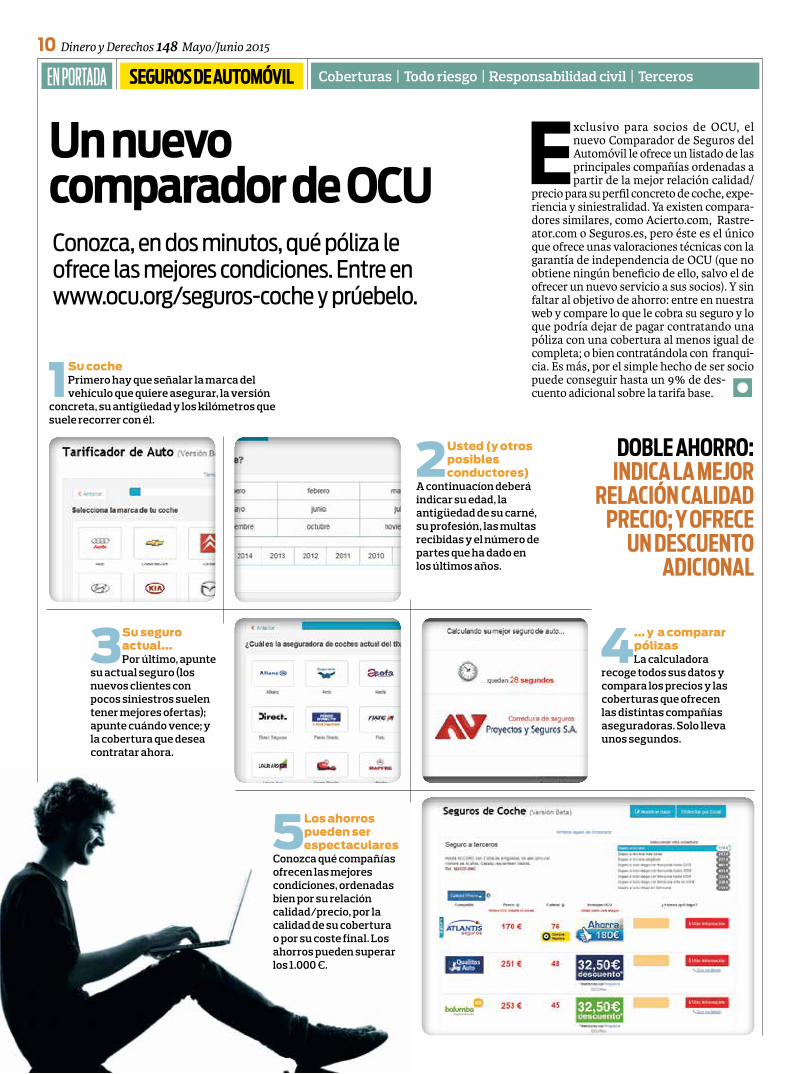

Equipara Seguros De Coche On line Con Las Principales Empresas aseguradoras

€EUROS

De 1.000 a 343 € en 0 segundos

Gran ahorro en la póliza a todo riesgo si tiene un buen historial, es socio de OCU y contrata con franquicia

Número 148 Mayo/Junio 2015

Conocer el papeleo que sigue a la pérdida de un allegado lo hace menos cuesta arriba.

Bimestral 13,56 € Suplemento de OCU-Compra Maestra nº 403 (Mayo 2015)

FALLECIMIENTO Y TRÁMITES Pág. 32

Cómo conseguir una suma de dinero para un imprevisto sin quedarse pillado.

PEQUEÑOS PRÉSTAMOS Pág. 28

Seguros de automóvil

ASISTENCIA SANITARIA EN VIAJE Pág. 11

2 Dinero y Derechos 148 Mayo/Junio 2015

913 009 151 902 119 479www.ocu.org/contactar

Estamos para ayudarleProblemas de consumo, impuestos, banca... Teléfonos de contacto en la página 46.

www.ocu.org

EN PORTADA

Artículos Secciones fijas3 Miscelánea Informaciones breves sobre asuntos de interés general

23 Hilo Directo Panorama útil de la actualidad económica y legal

27 Zona InversiónNoticias de los boletines financieros que publica OCU

40 En la RedSelección de páginas web útiles sobre los temas que más nos interesan

42 JusticiaResoluciones de organismos administrativos y sentencias de tribunales comentadas

44 Casos VividosProblemas planteados por los socios de OCU con la mejor solución para cada caso

4 garantíasDefensa de los consumidores Los objetivos de OCU son la información, la defensa y la representación de los consumidores, así como la atención a sus socios.

Independencia OCU es independiente en su financiación. Su presupuesto se alimenta de las cuotas de sus socios y la venta de sus publicaciones.

Ausencia de publicidad Nuestras publicaciones no contienen ni una sola línea de publicidad pagada por fabricantes o comerciantes ni por intereses políticos o económicos.

Prohibición de uso publicitario Se prohíbe todo uso con fines publicitarios o comerciales de los artículos y del nombre de OCU. Para otros fines, se requiere la autorización previa del editor.

www.ocu.org/que-ofrecemos

Cómo acceder a las ventajas exclusivas

913 009 143Tarjeta de Crédito OCUServicios notariales

902 103 781Seguro de Hogar

902 020 956Seguro Dental Caser

914 899 091902 888 888Supermercado OCU (fondos y bolsa)

902 363 666Seguro Dental Cigna

913 009 143Operador telefónico Revisión de instalaciones eléctricas

1

2

3

4

7 ¿Qué tal con su seguro actual? Atlantis y Génesis, las que más satisfacen a sus clientes.

8Bueno, bonito y barato, así es el mejor seguro de nuestro análisis.

10 El nuevo comparador OCU de seguros de coche permite personalizar la búsqueda.

Seguros de coche Comparando precios y coberturas se puede conseguir un gran ahorro y sin perder nunca de vista la buena atención.

11Al médico lejos de casaRecomendaciones que debe seguir para que caer enfermo o accidentarse fuera de España no le suponga además una ruina.

14Me siento espiado¿Para qué sirven las cookies, esos pequeños agentes que se introducen en nuestros ordenadores? ¿Se pueden rechazar o borrar?

17Pisos de banco: ningún cholloNi ofrecen precios más bajos que las agencias o los particulares, ni hipotecas con mejores condiciones.

20Con su hucha , mucho ojoDistintas opciones de inversión recomendables según el plazo, para las cantidades que consiga ahorrar de forma periódica.

28Necesito dinero urgentementeSi necesita dinero, no se precipite porque se puede meter en la boca del lobo. Sin embargo, hay opciones razonables.

32Los últimos trámitesEl fallecimiento de un familiar lleva aparejada una buena cantidad de papeleo. Saber cómo manejarlo le puede ahorrar gastos y molestias.

36¿Pagar por quejarse?Los servicios de atención al cliente no siempre atienden a los usuarios como se merecen: OCU aboga por una nueva ley que los regule y controle.

MISCELÁNEADinero y Derechos 148 Mayo/Junio 2015 3

BREVEMENTE

1Las aclaraciones del Tribunal Supremo sobre

la cláusula suelo a cuenta de una sentencia reciente que ha dictado en la materia, dan a entender que si bien dicha cláusula sigue dándose por nula cuando la contratación no fue transparente, solo se podrán reclamar las cantidades pagadas de más por su culpa del 9 de mayo de 2013 en adelante, siendo esa la fecha de la sentencia que por primera vez declaró nula la cláusula suelo. Hay que esperar a que la nueva sentencia se haga pública para confirmar a quiénes afecta. ¿A todos o solo a los afectados por la sentencia de 9 de mayo de 2013? Les mantendremos informados.

2Las tasas judiciales se han suprimido

para las personas físicas, es decir, los particulares, desde el 1 de marzo. Buena noticia para quien tiene que hacer valer sus derechos. La exención no alcanza a las empresas pero sí a los autónomos que litigan a título particular.

Mucha gente compra en webs ajenas a la Unión Europea sin saber que la entrega de

los productos puede estar sujeta al pago de sustanciosos gastos de aduana, lo cual es muy frustrante cuando los buenos precios fueron el motivo de la compra.

> Si el coste del producto es inferior a 22 euros, sólo hay que demostrar-lo y pagar los 5,34 euros de gastos de gestión a Correos o a la empresa de transporte que sea. Esto hace que algunas tiendas extranjeras declaren un valor menor de límite y del valor real, para alentar las com-pras, aunque la mercancía puede ser interceptada e inspeccionada en la aduana y usted obligado a pa-gar los gastos que procedan.

> Si el producto tiene un valor su-perior a 22 euros, es muy probable

que tenga que hacer frente a los gastos aduaneros a la importación, a saber: IVA y gastos de gestión, más arancel si el valor supera los 150 euros.

Si no llega a 150 euros, Correos o la empresa equivalente se ocu-parán de todo. Por ejemplo, para una mercancía de 100 euros que le lleve Correos, tendrá que pagar, en el acto de la entrega a domicilio 39,13 euros de gastos entre IVA (21) y gastos por la gestión de Correos ante la aduana (18,13).

Si el valor es superior a 150 euros, recibirá un aviso de Correos o de la empresa equivalente, informán-dole de los pasos que debe seguir. Si no ha señalado expresamente la clasificación arancelaria aplicable al artículo comprado, se aplica por defecto un tipo del 2,5% para el

arancel y del 21% para el IVA. Por ejemplo, para una mercancía de 250 euros que le entregue Correos tendría que pagar un total de 87,31 euros entre servicio postal de Co-rreos (5,34), IVA (52,50), arancel (6,25) y gastos por la gestión de Co-rreos ante la aduana (23,22). Esta gestión puede hacerla también un agente de aduanas si usted elige esa opción, pero aun es mejor que se ocupe personalmente y se aho-rre los 23,22 euros del ejemplo (o la cantidad que haya resultado en su caso según el valor del artículo). Para ello vaya a www.agenciatri-butaria.gob.es provisto de DNI electrónico o certificado digital y presente el “formulario simplifi-cado para particulares”.

Y recuerde: si el producto le de-frauda y decide devolverlo, tenga en cuenta que si no lo han retenido en la Aduana no podrá probar que es importado y le pueden cobrar los aranceles aplicables a la expor-tación (12 euros para una mercan-cía de 15). Lo mejor es tramitar la devolución por correo ordinario como si se tratara de una carta.

Si compra un artículo barato en Estados Unidos o cualquier otro país ajeno a la UE, sepa que quizás deba desembolsar otros gastos a veces nada pequeños, antes de que llegue a sus manos.

LOS ENVÍOS NO COMERCIALES ENTRE PARTICULARES PAGAN IVA Y ARANCEL

SI EXCEDEN LOS 45 EUROS PERO SU CONTROL ES MÁS DIFÍCIL

Gastos de aduana

Glups...

4 Dinero y Derechos 148 Mayo/Junio 2015 Dinero y Derechos 148 Mayo/Junio 2015 5

MISCELÁNEA

EDITORIALBREVEMENTE

AGENDA

3Google ha atendido un tercio de las

peticiones hechas por particulares para que se supriman de sus páginas enlaces a contenidos perjudiciales para ellos. Pero se ha negado a intervenir en los otros dos tercios, nada raro ya que la directiva del Tribunal de Justicia de la UE que desde mayo de 2014 reconoce el “derecho al olvido”es todo vaguedades y deja un gran margen de interpretación a los buscadores.

4Algunos bancos no atienden la orden de devolver

recibos domiciliados si los giran compañías vinculadas al banco, principalmente de seguros. El Banco de España lo califica como mala práctica, pero sus resoluciones no son vinculantes y además se demoran meses. Así pues, sea escrupuloso y si no quiere que le prorroguen un seguro de forma automática, comuniqueselo por escrito a la aseguradora con 2 meses de antelación mínima al vencimiento de la póliza en curso y quédese una copia sellada en su mostrador o un resguardo de la carta certificada, el fax con acuse de recibo o el email enviado.

Cómo avanzar e ir hacia atrás

Parece difícil y sin embargo, es posible. Al menos en España lo hemos logrado gracias a nuestro modelo territorial. Nos explicamos: en los últimos años, recortes aparte, se ha hecho un esfuerzo por modernizar las administraciones públicas. En el caso de la sanidad, se ha impuesto la historia médica electrónica, de modo

que los datos de cada paciente figuran en un sistema informatizado que recoge los cambios que le atañen, sus dolencias, el tratamiento que sigue, etc. Todo un avance, al igual que lo es la receta electrónica allí donde se ha implantado plenamente: el médico ya no expide una receta en papel, sino que envía los datos a un sistema informatizado al que están adscritas las farmacias. El paciente puede acudir a ellas y aprovisionarse de medicamentos simplemente presentando su tarjeta sanitaria; y si sigue un tratamiento regular para un problema crónico, puede hacerse con los fármacos sin necesidad de acudir constantemente al centro de salud. Una facilidad estupenda... Pero todo esto era demasiado bonito para ser cierto y tenían que fastidiarlo.

Dado que en España las competencias sanitarias están cedidas a las comunidades autónomas y que cada una gestiona su presupuesto como le parece, la puerta está abierta para una deriva perversa que consiste en intentar satisfacer a los residentes y poner trabas a los que vienen

de otras comunidades, sin que importe el derecho de los españoles a ser tratados por igual en cualquier punto del territorio nacional (de entrada, no existe tal derecho porque la propia cobertura sanitaria difiere). Esto lo sufren especialmente quienes viven en zonas fronterizas entre comunidades o tienen segundas residencias (vea el artículo Al médico lejos de casa, de la página 11).

Al final, esos progresos tecnológicos que se han hecho con nuestro dinero y que nos permiten soñar con una atención unificada y de calidad, se topan con el mezquino “barro para mi casa”. Las historias médicas no se comparten entre comunidades ni se pueden comprar medicamentos en farmacias ajenas a las de la comunidad donde se expidió la receta electrónica.

Para ese viaje, no necesitábamos alforjas.

Si es de Foz y veranea en Calpe (o viceversa) puede serle tan difícil recibir atención médica plena como a un señor de Lituania

Trip Advisor

Así cualquiera

En 2015 se han creado nuevas deducciones para los inte-grantes de familias nume-

rosas (ascendientes o hermanos huérfanos) y para quienes tengan a cargo ascendientes o descen-dientes discapacitados. Ahora, en virtud de un reciente Real Decre-to, también pueden beneficiarse de esta hornada de deducciones otros contribuyentes:

> El ascendiente separado legal-mente o sin vínculo matrimonial, con dos hijos que le den derecho al mínimo por descendientes íntegro y carezcan del derecho a recibir pensión de alimentos (la deduc-ción tiene por límite el importe de las cotizaciones sociales).

> Los contribuyentes que reciban o bien prestaciones contributivas y asistenciales de desempleo, o bien pensiones de la Seguridad Social o Clases Pasivas, o sean

SE PUBLICITAN ENFATIZANDO QUE LOS COMENTARIOS DE SU WEB SON AUTÉNTICOS Y GENUINOS

¿Le suena Trip Advisor? ¿Esa web en la que los viajeros pue-den dar sus impresiones so-

bre los hoteles y restaurantes que visitan, con enlaces a servicios de reserva, etc.?

Bueno, pues acaba de ser mul-tada con 500.000 euros por las autoridades italianas de la com-petencia, como consecuencia de la denuncia interpuesta por una agrupación de consumidores y una asociación hostelera profesional.

Las autoridades italianas consi-deran que Trip Advisor ha incurri-do en prácticas comerciales des-leales porque su publicidad induce a los consumidores a creer que los

Empezando con la campaña de renta que nos ocupa, OCU ofrece a sus socios una nove-

dad: la confección de declaracio-nes del IRPF.

¿Sus ventajas?Tiene un precio competitivo

y los profesionales que la hacen van a aplicar las normas fiscales escrupulosamente, pero también de la forma más fina posible para que usted no pague ni un euro más de impuestos de lo estrictamente necesario.

Si la declaración es “sencilla o de dificultad moderada”, cuesta 40

Separados, solteros , pensionistas, parados

Algunos deducen 1.200 euros

profesionales que reciben presta-ciones análogas a las anteriores de mutualidades de previsión social alternativas al régimen de autóno-mos (la deducción no tiene límite).

La deducción pueden aplicarla cuando hagan la declaración de la renta del ejercicio 2015 (la que se presenta en 2016), o percibirla por anticipado a lo largo de este año, en la cuenta bancaria que designen (una fórmula ya ensayada con los beneficiarios de la deducción por maternidad).

Las solicitudes de pago anticipa-do pueden presentarse desde el 9 de marzo por cualquiera de estos medios:

> Llamando al 901 200 345 y apor-tando el importe de la casilla 415 de la última declaración.

> Por Internet, usando DNI-e, cer-tificado digital o Clave-PIN.

> En persona en su administra-ción de la AEAT, con el formulario 143 (puede rellenarlo e imprimirlo desde www.agenciatributaria.es).

Por cierto: sería justo crear ayudas equivalentes para quienes tienen todo para ser beneficiarios pero no declaran debido a sus pe-queños ingresos.

euros y si es “compleja”, 65 (consi-deramos que lo es, por ejemplo, cuando ha vendido o puesto en alquiler inmuebles durante el ejercicio, cuando quiere optimi-zar la exención por reinversión en vivienda o procede alguna regu-larización excepcional). También puede ser “muy compleja”, en cuyo caso solo se hará si usted aprueba previamente un presupuesto personalizado.

Para disfrutar de esta ventaja, cumplimente el formula-rio que encontrará en www.ocu.org/

PUEDE DISFRUTARSE POR ANTICIPADO

COBRANDO 100 EUROS AL MES

»La declaración de la renta puede presentarse del 11 de mayo al 30 de junio de 2015, ambos incluidos, en lugares físicos, es decir entidades colaboradoras como los bancos, organismos autonómicos y oficinas de Hacienda. Y

del 7 de abril al 30 de junio, es posible presentar la declaración por internet. Si tiene que pagar, puede ir a cualquier banco o caja y hacerlo de una sola vez (en metálico, por cheque, o mediante cargo en su cuenta, seleccionando la

comentarios publicados siempre son la expresión de experiencias turísticas reales, cuando carece de mecanismos suficientes para con-trastar su veracidad y cualquiera puede hacer una evaluación sin siquiera probar que ha puesto los

pies en el hotel o restaurante que puntúa.

Este dictamen concierne a la rama italiana de Trip Advisor, pero la compañía opera de igual modo en todo el mundo y es muy posible que aplique idénticas políticas publicitarias en todo su ámbito de actuación, España incluida.

Moraleja: no se fíe ciegamente de las valoraciones populares que encuentre en internet. Nada garan-tiza su honestidad y su exactitud.

opción “adeudo en cuenta”) o en dos plazos. Si presenta la declaración on line, puede elegir la domiciliación bancaria hasta el 25 de junio de 2015. El banco cargará el importe el 30 de junio de 2015 (recuerde tener saldo).

Declaración de la renta

Nuestros socios llevan ventajaayuda-irpf y adjunte los documen-tos que considere pertinentes.

Y recuerde que, en todo caso, su condición de socio le da derecho a consultar nuestra Asesoría Fiscal (913 009 153 y 902 300 189).

Vea si le toca esta nueva ventaja fiscal.

6 Dinero y Derechos 148 Mayo/Junio 2015 Dinero y Derechos 148 Mayo/Junio 2015 7

otro ahorro adicional de hasta 500 euros. ¿Sigue interesado? Pues pierda un momen-to buscando su póliza actual y compuebe cuándo vence, porque cualquier cambio o baja deberá comunicarse con dos meses de antelación.

Y A TERCEROS (TAMBIÉN CON EL MEJOR SEGURO)

DESDE 246 EUROS

Con la póliza de Atlantis, la Mejor del Análisis. Eso sí, para un conductor con experiencia, buen historial, franquicia de 300 euros y socio de OCU.

SEGUROS DE COCHE SATISFACCIÓN DE LOS USUARIOSCompañía

Pági

na w

eb

Aten

ción

tele

fóni

ca

Cont

rato

: cla

ridad

, tr

ansp

aren

cia…

Impo

rte

de la

prim

a

Evol

ució

n de

la p

rima

co

n el

pas

o de

l tie

mpo

Faci

lidad

par

a el

egir

la

fran

quic

ia a

pag

ar

Tran

spar

enci

a en

la

tram

itaci

ón d

e lo

s par

tes

Tiem

po p

ara

la re

para

ción

o

para

ser i

ndem

niza

do

Calid

ad d

e la

repa

raci

ón o

im

port

e in

dem

niza

ción

SATI

SFAC

CIÓ

N G

ENER

AL

Atlantis 75 78 75 72 67 65 75 75 78 75

Génesis 77 79 73 64 62 68 77 77 77 74

Mutua Madrileña 71 72 68 61 62 60 74 73 74 70

AMA 75 73 72 64 58 65 73 72 72 70

Regal 70 73 71 67 60 66 75 71 73 68

Generali 64 72 66 60 56 62 71 71 72 68

Línea Directa 70 70 65 64 56 62 72 71 73 67

Direct Seguros 69 68 65 64 57 62 69 67 71 66

Mapfre 69 71 66 50 49 59 72 72 73 66

Caser 66 67 66 61 54 59 70 69 71 65

AXA 63 67 65 57 55 61 71 70 72 65

Catalana Occidente 72 72 68 57 49 59 75 70 72 65

Reale 63 68 64 58 54 65 69 67 69 64

Zurich 70 66 66 53 52 63 70 67 71 64

Pelayo 66 67 64 54 51 59 67 66 67 63

Allianz 62 66 63 55 53 57 67 62 67 62

Liberty Seguros 66 64 58 55 53 66 67 69 69 59

Fénix Directo 61 64 62 59 51 57 62 61 63 58

problema que plantee de una manera solícita y eficaz. Un empeño que se observa en las buenas valoraciones que suelen conceder los usuarios encuestados (5.000 socios de OCU) a aspectos tales como la atención telefónica, la información disponible en la web, la trans-parencia a la hora de tramitar los partes o la calidad de la reparación (vea el cuadro de aba-jo). Sobre todo en el caso de Atlantis, Génesis, Mutua Madrileña y AMA.

Ahora bien, los socios de OCU que han participado en la encuesta no valoran igual de bien los aspectos relacionados con el coste de la póliza. Aparte de considerarlo excesivo (es-pecialmente los clientes de Mapfre y Zurich), coinciden en criticar el notable incremento que se produce de un año para otro (Mapfre y Catalana Occidente), así como la dificultad para seleccionar una determinada franquicia que pueda abaratar el precio final (Allianz y Fénix Directo). Claro que, ¿hasta qué punto son caras? Para responder a esta cuestión, consulte el cuadro de resultados en la página siguiente.

¿Qué tal con su seguro actual?No todas las compañías nos tratan igual de bien. Los clientes de Atlantis y Génesis, los más satisfechos.

A lo largo de este artículo también podrá comparar la experiencia de otros conducto-res con sus pólizas (vea, al lado, ¿Qué tal con su seguro actual?). Al tiempo que conocer un nuevo servicio para socios disponible en nuestra web: el Comparador de Seguros del Automóvil, que clasifica las pólizas según su relación calidad/precio a partir del perfil personalizado de cada conductor y de su co-che; una herramienta que además le ofrece un descuento adicional en todas las pólizas analizadas por el simple hecho de ser socio de OCU (más información en la página 10).

€EUROS

Si hay un gasto fijo donde se puede ahorrar mucho, pero que mucho dinero, ese es el se-guro del automóvil. Y lo mejor es que no hace falta renunciar a una buena cobertura. ¿Cómo conseguirlo? Se lo ponemos

muy fácil: basta con que eche un vistazo al cuadro de resultados de la página siguiente; allí encontrará las pólizas más completas y baratas para varios tipos de conductores y vehículos; pólizas cuya contratación puede traducirse en un ahorro de hasta 1.000 euros

en un seguro a todo riesgo y 250 euros en uno a terceros para un conductor con experiencia. Si además puede asumir una parte del ries-go de un siniestro, también puede solicitar que le incluyan una franquicia de, digamos, 300 euros por siniestro, lo que le supondría

Ya puede haber contratado la pó-liza más barata del mercado, que si el trato recibido luego no es el esperado, es poco probable que la renueve. De ahí el esfuerzo de

las compañías para atender al cliente con la máxima premura y resolver cualquier

A todo riesgo, por 343 €

EN PORTADA SEGUROS DE AUTOMÓVIL

Benefícios fiscais: Isenção do imposto automóvel e deduções 14 Benefícios fiscais: Isenção do

imposto automóvel e deduções 14Encuesta: satisfacción de los socios con sus compañías7 Analizamos 24 seguros

para tres tipos de conductores 8 Nuevo comparador on line para socios de OCU10

AtlantisXX La mejor

opción a terceros y a terceros ampliado. 246 euros/año; 377 euros ampliado.

AMAXX La Compra Ventajosa a

todo riesgo sin franquicia.2.028 euros/año

Mutua MadrileñaXX También es Compra

Ventajosa a todo riesgo sin franquicia; sobre todo a partir del segundo año (por las bonificaciones).2.428 euros/año

QualitasXX Su póliza a terceros

ampliada combina una valoración aceptable con un precio muy interesante. 661 euros/año

SEGUROS GALARDONADOS

AtlantisXX Mejor del Análisis a

todo riesgo. Y además Compra Maestra si es con franquicia de 300 ₣ 343 euros/año

RealeXX Compra Maestra a todo

riesgo sin franquicia. 631 euros/año

Mutua MadrileñaXX Compra Ventajosa, con

y sin franquicia, sobre todo desde el 2º año (por las bonificaciones, aun dando 3 partes al año). 678 euros/ año; 458 euros sin franquicia

Para Carmen Para Alberto Para Pablo

8 Dinero y Derechos 148 Mayo/Junio 2015 Dinero y Derechos 148 Mayo/Junio 2015 9

CÓMO LEER XEL CUADROXX

Ordenado a partir de la calificación global a todo riesgo.

No figuran seguros analizados en otras ocasiones (Génesis, Regal), por faltar datos en esta.

(1) Franquicia de 300 euros, salvo: – Allianz, 280 euros para Carmen y 250 euros para Pablo y en talleres concertados; – Catalana Occidente, 200 euros; – Qualitas y Balumba, 290 euros; – Fénix Directo, 360 euros y en talleres concertados; – Directo Seguros, 280 euros; – Verti, 350 euros y en talleres concertados.

(2) Para conductor joven, con la prima “Pago como conduzco”.

(3) Puede conseguir primas más baratas si usted o un familiar tienen ya una póliza con esta aseguradora.

(4) El precio a terceros incluye lunas.

Trato a mutualistas Los clientes de una mutua son propietarios de la misma, con sus derechos y obliga-ciones. Valoramos aspectos como la transparencia de la información, el grado de participación en la toma de decisiones, el desvío de ingresos a fundaciones asociadas y el reparto del patrimonio en caso de disolución.

A terceros ampliado Incluye lunas, robo e incendio.

Primas de Marzo de 2015. Ya inclu-yen los descuentos o promociones para socios de OCU, si las hubiera.

TRES CONDUCTORES

CARMEN, COCHE NUEVO Y SIN SINIESTROS 40 años, quiere asegurar su Renault Megane 1.5dCi que acaba de comprar. Lo conduce a diario por Madrid y cuenta con un historial de siniestralidad nula. Como su coche es nuevo le conviene asegurarlo a todo riesgo. Pero si lo hace con franquicia, rebajará su coste.

ALBERTO, COCHE VIEJO Y CON SINIESTROS 60 años, con un Opel Insignia 2.0 CDTI de 2008. De Barcelona, lo conduce solo por ocio y su siniestralidad es media (dos partes de daños propios y uno de resp. civil culpable en los últimos cinco años). El coche tiene más de 5 años: no le compensa asegurarlo a todo riesgo.

PABLO, CONDUCTOR NOVEL 19 años, con el carné recién sacado, quiere asegurar su Seat Ibiza 1.6 TDI CR adquirido en 2011. Y lo va a conducir a diario por Gijón. Como puede observar en el cuadro de resultados, pocos seguros le aceptan como cliente por su inexperiencia.

SEGUROS DE COCHE

Aseguradora y póliza

Telé

fono

Tabl

a pe

rman

ente

Bo

nus-

Mal

usValoración

de las coberturas

Trat

o a

mut

ualis

tas

Sati

sfac

ción

ase

gura

dos

CALIFICACIÓN GLOBAL Carmen Alberto Pablo

Dañ

os p

ropi

os

(inc

l. in

cend

io y

robo

)

Asi

sten

cia

en v

iaje

Prot

ecci

ón ju

rídic

a

Resp

onsa

bilid

ad

Civi

l Vol

unta

ria

A to

do ri

esgo

A te

rcer

os

A te

rcer

os a

mpl

iado

Todo

ries

go

Todo

ries

go co

n fr

anqu

icia

(1)

Terc

eros

Terc

eros

am

plia

do

Terc

eros

am

plia

do

Todo

ries

go co

n fr

anqu

icia

(1)

Atlantis Seguro Automóviles 934 964 796 V A A B B n.p. 75 79 76 77 828 343 246 377 n.d. n.d.

Allianz Auto 902 300 186 V A B C B n.p. 62 68 62 65 752 479 581 753 2.246 3.535

Generali Express + ampliación D.J. y A.V. (2) 902 878 902 V B B C B n.p. 68 67 65 65 663 322 n.d. n.d. 2.265 2.792

Plus Ultra Advance Executive 902 151 015 A B C B n.p. 69 65 60 61 1495 658 291 374 n.d. n.d.

Reale Auto 902 400 900 V B A C C n.p. 64 65 59 60 631 329 n.d. n.d. n.d. n.d.

AMA Modalidad Básica y Superior 913 434 700 V B B C C D 70 63 61 61 805 399 297 401 1.369 2.028

Mutua Madrileña 3os y T.Riesgo (3) 915 578 322 V C C D D E 70 58 47 51 678 458 378 398 1.797 2.428

Zurich Motor Pack (sin ampliaciones) (4) 913 755 755 B B C B n.p. 64 57 58 59 n.d. 404 n.d. n.d. n.d. n.d.

Catalana Occidente Automóvil Flexible 902 120 090 B B B C n.p. 65 56 57 55 610 383 246 302 n.d. n.d.

Axa Auto Flexible-Confort 918 070 055 B B C B n.p. 65 55 56 59 1736 789 513 576 2.998 3.862

Qualitas Auto 902 091 894 B B D C n.p. n.d. 54 48 51 477 266 404 467 661 1.721

Pelayo S.Automóvil + A.Viaje Normal 902 120 921 B C C B C 63 53 48 51 751 374 n.d. n.d. n.d. n.d.

Fénix Directo Buen Conductor 902 404 546 A B C C n.p. 58 53 47 50 513 259 259 378 n.d. n.d.

Fiatc Maxi-Auto 902 110 120 B B D C D 67 53 52 49 n.d. n.d. 279 411 n.d. n.d.

Mapfre Básica, Nueva 10, líder y TR100 (3) 902 448 844 B C D C n.p. 66 52 39 48 663 412 409 592 2.320 2.929

Liberty Autos (4) 902 555 011 B B C C n.p. 59 52 50 50 636 296 258 269 n.d. n.d.

Direct Seguros Seguro Automóvil 902 400 800 V B B E C n.p. 66 51 41 45 479 270 216 251 2.256 3.160

Musap Xenon 932 956 300 B B D C D n.d. 51 52 53 n.d. n.d. n.d. n.d. n.d. n.d.

Seguros Bilbao Seguro Automóviles 902 456 645 B B D D n.p. 69 51 43 47 551 317 n.d. n.d. n.d. n.d.

Caser Auto 902 112 030 C B C C n.p. 65 48 52 48 n.d. 371 n.d. n.d. n.d. n.d.

Verti Seg. Automóvil, A.V. Completa 902 810 820 B C D D n.p. 67 48 37 42 497 271 259 302 n.d. n.d.

Linea Directa Aseguradora S. Autom. 902 123 123 B C D D n.p. 67 46 39 44 763 396 249 295 n.d. n.d.

Penélope Seguro de coche 902 123 984 B C D D n.p. n.d. 45 39 44 757 393 259 301 n.d. n.d.

Balumba S.Automóvil + A.Viaje 902 091 613 C B D C n.p. 61 43 45 42 493 262 417 482 677 1.824

UNA GENEROSA PROTECCIÓN JURÍDICA LE GARANTIZA MEJOR

DEFENSA DE SUS INTERESES

Salvo que cuente con una amplia ex-periencia en seguros, no siempre es fácil interpretar el alcance de sus co-berturas. Vea la importancia de cada una a partir de un ejemplo práctico.

Puntos fuertes (y débiles) Imaginemos que Alberto, uno de los perfiles analizados (vea Tres conductores), se salta un ceda el paso y choca con el automóvil de Carmen. No hay daños personales, pero los coches han quedado muy dañados. Tras intercambiar los datos de sus pólizas -a terce-ros la de Alberto, a todo riesgo la de Carmen-, llaman a sus aseguradoras para que recojan sus vehículos y les proporcionen un transpor-te hasta su destino (consulte En el momento del accidente, en DyD nº 147).

Como la culpa del siniestro fue de Alberto, será su compañía la que afronte los gastos. ¿Todos? Qué va. Su póliza a terceros sólo cu-bre la “responsabilidad civil obligatoria”, es decir, los daños del coche de Carmen. O sea, que no cubre los “daños propios”, por lo que deberá sufragar la reparación de su automó-vil de su propio bolsillo.

Bueno, bonito y baratoEstamos

de enhorabuena, la mejor póliza

de las analizadas es también

una de las más económicas.

¿Y la “responsabiliad civil voluntaria”? Completa la obligatoria (aunque es raro que se exceda su cuantía) y, eventualmente, otros conceptos: cubre al tomador y su familia como peatones o ciclistas, cubre los daños causados por un hijo que coja sin permiso el coche... La de Alberto sólo ofrece una exten-sión de garantía para el remolque.

Una vez estén los coches en el taller, hay que esperar la visita del perito para iniciar las reparaciones. Mientras tanto, si Carmen puede demostrar que el vehículo es una herramienta de trabajo o que no puede dis-poner de un transporte alternativo, podrían sufragarle los gastos asociados. Es raro que le presten un automóvil de sustitución, salvo que esté contemplado en su póliza o el taller así lo disponga.

¿Y si Carmen considera que el seguro de Al-berto no ha reparado todos los daños sufridos en su coche? Tendrá que recurrir a la “recla-mación de daños o protección jurídica”. Una cobertura que también sirve para reclamar por la rotura de algún objeto que transportara (un portátil, por ejemplo). Pero la realidad es que los gastos para un abogado elegido libre-mente pueden limitarse a 600 euros.

¿Conductor novel? Empiece con el coche de sus padres Pablo, de 19 años, acaba de sacarse el carné y pretende comprarse un coche de segunda

mano. Ya le adelantamos que no es una buena idea. Por su inexperiencia al volante y tratán-dose de un conductor menor de 27 años, las pocas compañías dispuestas a asegurarle no le cobrarán menos de 660 euros por una póliza a terceros ampliada. ¿Alternativas? Lo ideal es que espere unos años mientras va conducien-do el coche familiar, con el seguro a nombre de su padre o su madre y pagando un recargo como conductor adicional. Pagar el recargo es vital, de no advertir que el coche también lo va a llevar un conductor novel, la asegurado-ra puede reducirle proporcionalmente la indemnización en caso de siniestro.

EN PORTADA SEGUROS DE AUTOMÓVIL Coberturas | Todo riesgo | Responsabilidad civil | Terceros

10 Dinero y Derechos 148 Mayo/Junio 2015

DOBLE AHORRO: INDICA LA MEJOR

RELACIÓN CALIDAD PRECIO; Y OFRECE

UN DESCUENTO ADICIONAL

Exclusivo para socios de OCU, el nuevo Comparador de Seguros del Automóvil le ofrece un listado de las principales compañías ordenadas a partir de la mejor relación calidad/

precio para su perfil concreto de coche, expe-riencia y siniestralidad. Ya existen compara-dores similares, como Acierto.com, Rastre-ator.com o Seguros.es, pero éste es el único que ofrece unas valoraciones técnicas con la garantía de independencia de OCU (que no obtiene ningún beneficio de ello, salvo el de ofrecer un nuevo servicio a sus socios). Y sin faltar al objetivo de ahorro: entre en nuestra web y compare lo que le cobra su seguro y lo que podría dejar de pagar contratando una póliza con una cobertura al menos igual de completa; o bien contratándola con franqui-cia. Es más, por el simple hecho de ser socio puede conseguir hasta un 9% de des-cuento adicional sobre la tarifa base.

Un nuevo comparador de OCUConozca, en dos minutos, qué póliza le ofrece las mejores condiciones. Entre en www.ocu.org/seguros-coche y prúebelo.

EN PORTADA SEGUROS DE AUTOMÓVIL Coberturas | Todo riesgo | Responsabilidad civil | Terceros

2Usted (y otros posibles conductores)

A continuacíon deberá indicar su edad, la antigüedad de su carné, su profesión, las multas recibidas y el número de partes que ha dado en los últimos años.

3Su seguro actual... Por último, apunte

su actual seguro (los nuevos clientes con pocos siniestros suelen tener mejores ofertas); apunte cuándo vence; y la cobertura que desea contratar ahora.

5Los ahorros pueden ser espectaculares

Conozca qué compañías ofrecen las mejores condiciones, ordenadas bien por su relación calidad/precio, por la calidad de su cobertura o por su coste final. Los ahorros pueden superar los 1.000 ₣.

4... y a comparar pólizas La calculadora

recoge todos sus datos y compara los precios y las coberturas que ofrecen las distintas compañías aseguradoras. Solo lleva unos segundos.

1Su coche Primero hay que señalar la marca del vehículo que quiere asegurar, la versión

concreta, su antigüedad y los kilómetros que suele recorrer con él.

Dinero y Derechos 148 Mayo/Junio 2015 11

Al médico lejos de casa

A ALGUNOS PAÍSES EXTRANJEROS COMO ESTADOS UNIDOS ES FUNDAMENTAL QUE

VAYA CON UN SEGURO SANITARIO PRIVADO

Por otro lado, están las personas que cuen-tan con cobertura sanitaria por ser “benefi-ciarias” de algún asegurado. A saber:

> El cónyuge, la pareja de hecho legalmente inscrita o el excónyuge que cobre del asegu-rado una pensión compensatoria.

> Los hermanos del asegurado, siempre que sean menores de 26 años o discapacitados en grado mínimo del 65% y estén a cargo del asegurado (o de su cónyuge, su pareja o su ex).

> Los descendientes menores de 26 años y los de cualquier edad con una discapacidad

Antes de saber cómo disfrutar de asistencia sanitaria en sus des-plazamientos, conviene repasar quiénes disfrutan de asistencia sanitaria pública y gratuita en

nuestro país, ya que no es exactamente un de-recho universal. Se consideran “aseguradas” las siguientes personas:

> Los trabajadores de todo tipo que cotizan a la Seguridad Social y los pensionistas.

> Los que reciben cualquier prestación o subsidio de la Seguridad Social y los inscritos como demandantes de empleo.

> Los menores tutelados por el Estado. > Los residentes en España que ingresen

menos de 100.000 euros al año y sean o bien españoles o bien nacionales de algún país del Espacio Económico Europeo o de Suiza, o bien nacionales de otros países con autoriza-ción legal para residir aquí.

De turismo, de visita, en viaje de trabajo... La necesidad de ir al médico puede surgir en cualquier momento

y no haberla previsto le puede salir muy caro.

de al menos el 65%, así como los menores que tutele o acoja.

Por otro lado, hay personas cuya condición siempre conlleva asistencia sanitaria pública: las personas con una discapacidad del 33% o más, los extranjeros menores de edad...

En definitiva, quedan excluidos quienes dejan de residir en España (ver el caso Parado busca suerte en la página siguiente), quienes residen aquí ilegalmente (se les da una aten-ción restringida, que incluye las urgen-cias) y quienes no cumplan ninguna

Receta electrónica | Estudios en el extranjeroASISTENCIA SANITARIA EN VIAJES

12 Dinero y Derechos 148 Mayo/Junio 2015 Dinero y Derechos 148 Mayo/Junio 2015 13

OCU PIDEX

Sentido común■■ El derecho de los ciudadanos españoles

a recibir asistencia sanitaria pública y gratuita se ve entorpecido muchas veces por la falta de coordinación territorial.

■■ Es un despilfarro que se modernicen las administraciones sanitarias con sistemas informáticos diferentes e incompatibles entre comunidades.

■■ Eso quiere decir que un médico de Cáceres puede no tener acceso a la historia clínica de un paciente desplazado de Teruel o que un paciente con una receta electrónica expedida en Cádiz no puede hacer efectiva la compra del medicamento prescrito en una farmacia de Tarragona.

Escapada por España Solo atención urgente

■■ Hay muchas razones por las cuales usted puede estar unos cuantos días en algún lugar de España ajeno a su residencia habitual: para visitar a familiares, por una salida turística, en viaje de trabajo...

■■ En casos como este, todo aquel con derecho a recibir asistencia sanitaria pública y gratuita tiene también derecho a ser atendido de urgencias. Si eventualmente fuera necesario que le hospitalizaran, tampoco habría problema. Sin embargo, no se puede aprovechar una estancia fugaz en otra comunidad para hacer una consulta a un médico de atención primaria o pedirle recetas, pues lo normal es que no le atienda. Tendrá que esperar a estar de vuelta a casa.

■■ Es aconsejable que lleve siempre su tarjeta sanitaria, aunque la atención de urgencias se la prestarán con o sin ella.

A la playa en verano Ojo a las recetas

■■ En nuestro país es común que una persona resida una parte del año en una segunda vivienda en la playa, el pueblo... A menudo, se trata de personas jubiladas que necesitan atención médica regular y siguen tratamientos farmacológicos crónicos.

■■ Cuando vaya a ausentarse de su lugar de residencia por un periodo sustancial, pida una “tarjeta de desplazado”, que le dará derecho a recibir atención no solo de urgencias, sino también de los servicios de atención primaria, aunque no le asignen un médico de cabecera concreto.

■■ Infórmese bien porque no en todas las comunidades tiene la misma validez. En Madrid, por ejemplo, es de tres meses al cabo de los cuales hay que solicitar otra tarjeta.

■■ Muy importante: si sigue un tratamiento que solo puede recetarle un especialista, sepa que como desplazado no puede acudir a un especialista local. Tampoco podrá usar una receta electrónica en otra comunidad diferente a aquella donde se expidió. Así que asegúrese de que lleva medicación suficiente para cubrir su estancia.

Un hijo en el extranjero Tarjeta europea o seguro

■■ Cada vez es más común que un niño haga un campamento en Estados Unidos, un universitario se vaya a alguna universidad europea con una beca Erasmus...

■■ Los menores de 26 años son beneficiarios de las tarjetas sanitarias de sus padres, que pueden solicitar para ellos una Tarjeta Sanitaria Europea, válida por 2 años y renovable.

■■ Si se trata de un estudiante de más de 26 años no emancipado, tendrá que procurarse su propia tarjeta sanitaria en España (en calidad de residente con ingresos inferiores a 100.000 euros) y solicitar él mismo una Tarjeta Sanitaria Europea, cuya validez será igual a la duración de los cursos que acredite. Si pide este documento sin alegar que es para cursar estudios fuera, se lo darán solo por 90 días, al cabo de los cuales puede perder la condición de residente y por tanto la asistencia.

■■ Ojo: si la estancia de su hijo se desarrolla en Estados Unidos u otro lugar no cubierto por la tarjeta sanitaria europea, es fundamental contratar un seguro privado, muchas veces facilitado por los propios organizadores del intercambio.

SI SE VA AL TUNTÚN, PUEDE VERSE DESPROTEGIDO

21

NO SE DESPLACE SIN LLEVAR LA TARJETA SANITARIA

pueden variar mucho según el destino: > Si se mueve dentro del ámbito cubierto por

la Tarjeta Sanitaria Europea, ya sea por mo-tivos profesionales, académicos o de recreo, es importante que antes de partir pida este documento (o el certificado provisional susti-tutorio, su equivalente para algunas personas concretas) y que lo lleve encima por si nece-sita atención. No se trata de una atención indiscriminada: puede acudir al médico si le sobreviene una enfermedad, si se siente in-dispuesto o se intoxica, si sufre un accidente... Pero no puede pretender acudir a un hospital

Parado busca suerte El límite, 90 días

■■ En vista de la escasez de trabajo en el mercado español, no son pocos los parados que salen al extranjero en busca de trabajo. Si su salida supera determinada duración, pueden perder el derecho a la asistencia sanitaria y quedarse sin cobertura en su país y en el extranjero.

■■ Quienes reciben una prestación o un subsidio de desempleo y quienes no lo hacen pero están inscritos como demandantes de empleo tienen derecho a asistencia sanitaria pública y gratuita. Ahora bien, se les exige también el requisito de residir en España.

■■ Por eso, si se ausentan del país, deben prestar atención a los tiempos: si pasan más de 90 días al año en el extranjero pierden la condición de residentes y la cobertura sanitaria aparejada (y quizás, también, la prestación o subsidio). A la vuelta tendrían que hacer los trámites para ver reconocido su derecho de nuevo.

■■ Si estando fuera y sin cobertura tienen una urgencia, puede que les atiendan, pero les exigirán los costes después y no será fácil que la Administración española se los reembolse.

3 4

NO VIAJE SIN COBERTURAAUNQUE LE ASISTAN, PUEDE SALIRLE CARO

pública lo reconoce el Instituto Nacional de la Seguridad Social, pero la prestación la pro-porciona cada comunidad autónoma a sus residentes, utilizando sus propios medios.

Si usted reside en Asturias, tendrá una tarjeta sanitaria del Principado, un médico de familia allí asignado, unas recetas allí ex-pedidas... Y cuando se desplace a otro lugar de España, puede encontrarse problemas, por más que la ley le reconozca el derecho a ser atendido en las mismas condiciones que cual-quier residente en la comunidad de destino.

Si lo que hace es salir al extranjero, las cosas

condición de las anteriores (por ejem-plo, no son cotizantes ni pensionistas)

e ingresen más de 100.000 euros al año (si quieren la cobertura sanitaria pública deben suscribir y pagar un convenio especial con la Seguridad Social).

Además, los funcionarios de Muface, Mu-geju o Isfas deben elegir quién les presta la asistencia: la sanidad pública o las compañías privadas concertadas con la mutualidad.

Cada comunidad, un reinoEl derecho a ser atendido por la sanidad

para que le traten una enfermedad crónica diagnosticada en España o para que le hagan una operación en un hospital que le gusta. Es decir, que la tarjeta europea no sirve para el llamado “turismo sanitario”.

> Si sale a un país no cubierto por la tarjeta sanitaria europea pero sí por un convenio bilateral (vea el mapa en esta página), acuda previamente a un centro de información del INSS y rellene el formulario pertinente, que tendrá que presentar junto a su pasaporte si necesita atención urgente (por lo general, la única cubierta).

En todos los casos, tenga en cuenta que hay lugares donde se exigen pagos a los pacientes tanto extranjeros como nacionales, indepen-dientemente de que luego sean reembolsados en todo o en parte, algo de lo que tendrá que ocuparse cuando vuelva a España (guarde siempre los justificantes).

> Por último, si viaja a destinos no cubiertos ni por la tarjeta europea ni por convenio, como Estados Unidos, Canadá, Australia, casi toda África, Asia o buena parte de América la-tina, es fundamental que contrate un seguro sanitario privado (vea No viaje sin cobertura, sobre estas líneas). Si no lo lleva y necesita

En una gran parte del mundo, viajar sin seguro es una imprudencia porque no está garantizado que vayan a atenderle y si lo hacen puede salirle muy caro. Actualmente, nuestras Compras Maestras son Iati Estrella e Iati Estudios, que además pueden contratarse ventajosamente por los socios de OCU.

EL TURISMO SANITARIO POR INCIATIVA PROPIA SE ATAJA. OTRA COSA ES QUE UN MÉDICO DECIDA REMITIRLE A UN CENTRO EXTRANJERO CON CARGO AL SISTEMA

Tarjeta sanitaria europeaAlemania, Austria, Bélgica, Bulgaria, Chipre, Croacia, Dinamarca, Eslovaquia, Eslovenia, Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Islandia, Italia, Letonia, Liechtenstein, Lituania, Luxemburgo, Malta, Noruega, Países Bajos, Polonia, Portugal, Reino Unido, República Checa, Rumania, Suecia y Suiza.

Convenio bilateral, solo para trabajadoresMarruecos y Túnez.

Convenio bilateralAndorra, Brasil, Chile, Ecuador, Paraguay y Perú.

Seguro privadoResto del mundo.

atención médica urgente, pueden ponerle pegas o atenderle por un ojo de la cara.

En principio, nuestra Seguridad Social cu-brirá los gastos derivados específicamente de atender una “urgencia vital” (o sea, un infarto pero no una fractura del peroné, por mucho que los dos le dejen fuera de combate). Pero tendrá que pagar los gastos primero y recla-marlos al volver, con los debidos justifican-tes. Si rehúsan pagar, tendrá que aguantarse o instar un juicio contra la Administra-ción, largo, caro y de resultado incierto.

ASISTENCIA SANITARIA EN VIAJES Receta electrónica | Estudios en el extranjero

Dinero y Derechos 148 Mayo/Junio 2015 1514 Dinero y Derechos 148 Mayo/Junio 2015

Algunas tienen por misión facilitar o hacer po-sible una operación: por ejemplo, arrastran los datos que usted va suministrando de una etapa a otra durante una compra on line o le iden-tifican como usuario hispanohablante para que la página se dirija a usted directamente en español. Otras cookies ayudan de algún modo a las dos partes: las instala la página web para ver cómo se comporta usted al navegar (cuán-to tiempo pasa en cada apartado, si clica o no tal o cual botón...), a fin de medir los aciertos y desaciertos de la web y mejorarla.

> Por otro lado, existen las llamadas cookies de terceros, que están en las webs que usted visita pero no instaladas por sus titulares sino

VALORE SI LAS COOKIES MEJORAN SU VIDA EN ALGO Y SI DECIDE QUE NO, DÉ UNA ORDEN DE

BORRADO AUTOMÁTICOAunque usted se encierre en un cuarto vacío para conectarse a internet, nada más entrar en te-rritorio virtual se acabarán sus posibilidades de pasar desaper-

cibido. Muchos ojos le espiarán, aunque no sean humanos. Se trata de programas que ejecutan órdenes concretas y que se le irán pegando en el transcurso de la navegación, a veces solo durante un rato (lo que tarde en cerrar el navegador) y otras instalándose de forma permanente (a menos que dé la or-den expresa de borrarlos). Son las llamadas cookies (galletas), que se han hecho mucho más presentes en los últimos tiempos porque ahora es obligatorio advertir de su existencia.

No todas las cookies son interesadasHay cookies de muchos tipos y algunas están sinceramente pensadas para facilitarle la vida.

> Por un lado, existen las cookies propias de los respectivos sitios web que usted visita.

Pasar desapercibido en internet es casi imposible. En su ordenador se introducen pequeños agentes, las cookies, especialistas en pasar o retener información sobre usted.

repetir en cada visita a un sitio web determi-nadas acciones, como proporcionar claves. Pero también pueden suponer un fastidio: imagine por ejemplo, que trata de ocultarle a su familia una buena noticia (un viaje sorpre-sa) o una mala (que sufre una enfermedad). La actividad de las cookies puede delatar su secreto si comparte el ordenador con otras personas, al igual que puede facilitar el uso fraudulento de su identidad on line si no tie-ne la precaución de cerrar la sesión tras cada uso.

No sin consentimientoEn todo caso, los titulares de páginas web ya no están autorizados a usar cookies que se instalen en su equipo, a menos que cumplan dos requisitos indispensables:

> Proporcionar una información clara y com-pleta sobre su política de cookies, en un len-guaje comprensible para cualquiera sin grandes conocimientos técnicos. Esta

¿Por qué no para de saltarme este mensaje u otro parecido cuando navego?■■ Antes le estudiaban sin que fuera consciente. Ahora deben avisarle y pedirle permiso.

La tecnología avanza mucho más deprisa que la legislación. En 2012 se hizo una primera regulación acerca de las cookies, que se retocó en 2014, imponiendo nuevas obligaciones a los titulares de páginas web, que deben entre otras cosas informar de las cookies que usan.

Cosas que cito en mis correos privados parecen dar pie a mensajes comerciales■■ Hay varias razones por las que puede sentirse espiado y las cookies solo son una de ellas.

Los servidores de correo electrónico, como Gmail o Hotmail, ponen sus mensajes, e incluso los ficheros adjuntos, a merced de robots que identifican palabras clave que hacen saltar en los márgenes anuncios relacionados con ellas. Las reglas del juego se aceptan cuando se abre la cuenta y se firman las condiciones de uso, muchas veces sin tener claro de qué va. Sepa que no puede librarse de toda publicidad, pero sí configurar el servicio para que no sea personalizada.

Aunque borre las cookies, saben sobre mí■■ Las tiendas online pueden tenerle fichado.

Si por ejemplo, usted es cliente de Amazon, y nunca borra las cookies, nada más poner sus pies en la web de Amazon le saludarán por su nombre debido a una cookie de reconocimiento. Si borra las cookies, ya no le saludarán, pero cuando entre con sus claves para una nueva compra, verá que no necesita proporcionar muchos datos personales, que ya les constan (señas, tarjetas de crédito...). Esos datos no dependen de las cookies, están ahí desde que abrió su ficha de cliente y autorizó su almacenamiento, a menudo sin ser muy consciente o porque no tenía alternativa.

Me siento espiado

por empresas diferentes que han pedido per-miso para hacerlo. Este tipo de cookies suele monitorizar su actividad para descubrir sus gustos y sus intenciones y comunicárselos a los anunciantes, que le ofrecerán publicidad a tono. Por ejemplo, si usted compra un billete de avión a Venecia, es posible que empiece a asaltarle publicidad de hoteles y comercios venecianos. También hay cookies de geoloca-lización cuya misión es descubrir dónde está físicamente el ordenador, la tableta o el móvil desde los que navega, para ofrecerle servicios de la zona.

Las cookies pueden ser interesantes para, por ejemplo, ganar tiempo y no tener que

Privacidad | Protección de datos | InternetCOOKIES Y COMPAÑÍA

16 Dinero y Derechos 148 Mayo/Junio 2015

información debe darle la bienvenida en un lugar bien visible del sitio web y

además debe ser fácilmente accesible para que pueda consultarse en cualquier momen-to. Es posible mencionar solo lo esencial en un primer mensaje y ampliar la información gracias a un link que conduzca al detalle, que puede incluirse también en la política de privacidad.

> Además, hay que recabar su consentimien-to a la instalación de las cookies, ya sea de for-ma expresa (por ejemplo, clicando un botón que diga “acepto”) o de forma explícita (por ejemplo, indicando de una forma imposible de ignorar que continuar navegando equivale a un sí). En las visitas sucesivas y siempre que no haya novedades en el repertorio de coo-kies empleado, no es obligatorio que le pidan nuevamente el consentimiento. Además, tampoco es obligatorio para el 100% de las cookies: por ejemplo, pueden instalarse sin permiso aquellas que solo obedecen a necesi-dades técnicas, pero no las destinadas a fines publicitarios o a seguir sus pasos.

Daños por cookies: difíciles de probarSi usted navega por una web que instala en

■■ Si una web le pide que acepte sus cookies y usted no lo hace, está autorizada a impedir que siga navegando, lo que nos parece una forma muy drástica de doblegar la voluntad del que quiere navegar.

■■ La ley debería mejorar y exigir a los titulares de los sitios web que permitan aceptar unas cookies sí y otras no según las preferencias de cada uno.

■■ Por otro lado, legislar el uso de las cookies se queda corto en un escenario que se mueve a toda velocidad y que cuenta ya con otras herramientas tecnológicas que consiguen los mismos fines que las cookies.

■■ En concreto, conviene regular el “devicefingerprinting”, es decir, el rastreo por parte de las empresas de las huellas digitales particulares de su dispositivo, para tenerle identificado y a su alcance.

OCU PIDE X

Ni galletas ni ayuno

su ordenador cookies sin haberle informado previamente y sin recabar su consentimiento, puede denunciar el caso a la Agencia Españo-la de Protección de Datos por incumplir la Ley de Servicios de la Sociedad de la Información. Pero eso solo conducirá, en el mejor de los casos, a que la empresa infractora reciba un apercibimiento o una sanción.

¿Pero qué pasaría si la instalación no con-sentida de las cookies le produjera a usted un daño o un perjuicio (por ejemplo, un daño a su honor o su imagen)? En principio, podría instar un juicio civil y exigir una indemniza-ción, pero ha de probar tanto la existencia de los daños como el hecho de que derivan de la desinformación.

Un consejo: navegue de incógnitoSi a usted le molesta que otros sigan sus pasos por internet, tiene varias opciones, que puede poner en práctica en su ordenador, tableta o móvil. En ambos casos, empiece por hacer un borrado general de las cookies:

> Una buena opción es configurar su navega-dor para que no acepte las cookies “de terce-ros” (en general, las más insidiosas). También puede configurarlo para que borre todas las

Mi ordenador se me adelanta■■ El ordenador incorpora opciones que

contribuyen a que usted se sienta controlado. A veces, la sensación de control viene de fenómenos que suceden cuando sale a navegar (instalación de cookies, escaneo de correos...); pero otras veces se debe a la configuración que usted le ha dado al navegador que usa (Chrome, Safari, Internet Explorer...). Puede que tenga activadas opciones como autorrellenar los campos en blanco de los formularios web o preguntar si quiere guardar las contraseñas cada vez que accede a una web que las pida. Mientras no las desmarque, estas opciones funcionarán, borre las cookies o no.

PARA ALGUNAS COOKIES BASTA EL PERMISO EXPLÍCITO. PARA OTRAS DEBE SER EXPRESO, COMO LAS COOKIES ZOMBIES QUE REVIVEN DE SUS FRAGMENTOS

cookies y el historial de búsquedas al térmi-no de cada sesión. Pero se trata de una orden indiscriminada.

> Otra opción es elegir la navegación en modo “privado” (opción de Internet Explo-rer, que se elige en el menú Herramientas > Seguridad) o en el modo “incógnito” (opción de Chrome, que se elige en el menú Persona-liza y controla Google Chrome). Al navegar amparado por estas opciones, no se registran sus búsquedas en el historial y no se guardan las cookies. Es la opción más recomendada si usa ordenadores ajenos para conectarse a su correo electrónico o a las redes sociales.

> Eso sí, siempre que elimine las cookies in-discriminadamente acabará con funciones que quizá le gusten, como no tener que dar sus claves cada dos por tres.

Privacidad | Protección de datos | InternetCOOKIES Y COMPAÑÍA

Dinero y Derechos 148 Mayo/Junio 2015 17

No son un chollo

LOS BANCOS HAN VENDIDO SUS INMUEBLES A FONDOS

DE INVERSIÓN

Debido a la crisis, las entidades bancarias han acumulado una abundante cartera de inmuebles procedentes de las promociones sin vender o de las ejecuciones hi-

potecarias. En su publicidad, hacen ver que los ofertan con grandes descuentos y con interesantes posibilidades de financiación. Pero ¿de verdad son más baratos que cual-quier otra vivienda a la venta? Entramos en algunas de las páginas web más conocidas, de 5 bancos distintos:

– haya.es: pisos de Bankia– bbvavivienda.com: pisos de BBVA– solvia.es: los de Banco Sabadell– casaktua.com: varias entidades– servihabitat.com: varias entidades pero

mayoritariamente CaixabankY seleccionamos 13 viviendas en Bar-

celona, Madrid y Benicassim. Cada piso

Algunos pisos de bancos tienen precios por debajo de la media de su zona, pero hay viviendas de particulares igual de baratas y en mejor estado de conservación.

NO HAY REGLAS FIJAS BUSQUE EN TODOS LOS CANALES

■ BANCO■■PARTICULAR■■AGENCIA

926€/m2

1.570€/m21.529€/m2

1.744€/m2

2.452€/m2

1.761€/m2

1.240€/m2

1.390€/m2

1.183€/m2

Ni losbancos ofrecen siempre chollos, ni es siempre preferible tratar con el particular. Comparando las ofertas para inmuebles similares en 3 zonas del barrio madrileño de Vallecas, el mejor precio llegó cada vez por un canal de venta diferente.

500

1000

1500

2000

2500

3000

Oportunidades inmobiliarias | HipotecasPISOS DE BANCOS

18 Dinero y Derechos 148 Mayo/Junio 2015 Dinero y Derechos 148 Mayo/Junio 2015 19

■■ OCU recomienda no invertir en vivienda más de 4 veces los ingresos familiares anuales netos. Según el Banco de España, los españoles invierten de media 6,3 veces sus ingresos brutos (en 2014).

■■ Si compra para alquilar, haga un estudio de la zona. La rentabilidad debe ser como mínimo de un 5 % anual para que compense los gastos de la compra, los del alquiler, el riesgo de impagos y desperfectos, etc. .

En algún caso, no pudimos visitar un piso porque estaba “okupado”, y en otro hubo que llamar a un cerrajero porque el propietario lo había blindado para que no entraran.

Lo cierto es que la mitad de los pisos de bancos por los que nos interesamos y, desde luego, todos los que tenían un precio atrayen-te necesitaban una reforma profunda.En las mismas zonas existen pisos de particulares en mejor estado. Hágase cuentas porque, tras los arrreglos, puede ocurrir que lo que parecía barato termine siendo caro.

Infórmese también de si están al corrien-te de pago en la comunidad de propietarios. De los 13 pisos de bancos que visitamos, diez vendedores no tenían deudas, y los otros 3 dijeron que las liquidarían antes de escritu-rar la venta. Los de particulares y agencias dijeron que estaban al día, aunque siempre

se ha comparado con otras oportunida-des inmobiliarias similares en la zona

vendidas por un particular o una agencia para ver diferencias de precio, estado de conser-vación, financiación, garantías... Aunque son pisos distintos, por lo general tenían todos precios inferiores a la media de su zona. En total, estudiamos 13 ofertas de bancos, 21 de agencias inmobiliarias y 20 de particulares.

Algunos rebajan un 30%, otros nadaDe entrada, comprobamos que las viviendas de banco no siempre son las más baratas del mercado. La media de sus ofertas suele estar por encima de las agencias inmobiliarias, aunque inferior a los particulares, quienes suelen vender pisos mejor conservados.

¿Pero tal vez se pueda negociar? Pues de-pende, no todas las entidades están igual-mente dispuestas a regatear. Con BBVA o Casaktua conseguimos rebajar hasta un 30 % del precio anunciado, Solvia tan solo aceptó bajar un piso, que necesitaba mucha reforma. Bankia negoció, pero solo bajó un 2 %.

Pocos bancos venden directamenteEn realidad, la mayoría de las entidades bancarias ya no se ocupan de comercializar estos inmuebles directamente. Algunas han vendido grandes lotes a fondos de inversión que los ofertan a través de páginas web. Cada uno tiene una forma de relacionarse con los compradores, pero es habitual que recurran a agentes colaboradores.

La atención que recibimos de esos agen-tes ha sido tan dispar como las personas que nos atendieron. Por ejemplo, Casaktua respondió con agilidad en nuestra búsqueda en Madrid, pero actuó con desidia manifies-ta en Benicassim (retraso en el contacto, quedaron en ampliar la información y no lo hicieron, pusieron pegas para concertar la visita...).

El primer contacto suele ser mediante un formulario web, aunque no siempre: con Servihabitat hay que llamar a un 902. Y, una vez hecho el contacto, pueden llegar las sor-presas, tanto en el trato de los comerciales como en la realidad material del piso.

Comprobar el estado y si hay deudas Los pisos por los que nos interesamos eran todos de segunda mano. Aunque el código civil establece 6 meses de garan-tía contra vicios o c u l to s , B BVA , Solvia y Bankia en Madrid dije-ron que vendían los pisos como “cuerpo cierto”, es decir, tal y como están y sin derecho a reclamar. En algunos casos, se advierte expresamente de que necesitan arreglos o, incluso, como ocurrió en un piso de Barce-lona, de posible aluminosis. Cuando es así, tenga en cuenta que luego no podrá recla-mar porque haya defectos...

SECCIÓN DE OPORTUNIDADES: SEIS EJEMPLOS

OCU ACONSEJA X

4 veces sus ingresos

MADRID: AMPLIO MARGEN DE NEGOCIACIÓN BENICASSIM: DE BANCOS, LO MEJOR Y LO PEOR BARCELONA: LOS PRECIOS DEJAN DE CAER

hay que pedir el certificado de deudas de la comunidad. Además averigüe si la comuni-dad va a acometer obras próximamente.

La financiación no es ventajosaTampoco nos ofrecieron hipotecas especial-mente ventajosas. El diferencial más bajo lo propuso Bankia para un piso en Barcelona: un 0,9%, al nivel de las mejores ofertas del mer-cado (pero ¡ojo! el piso era caro). Sin embargo, lo más habitual es que oscilen entre el 1,6% si acepta una alta vinculación con el banco y el 3% (también Bankia para un piso en Madrid).

Como norma general, los bancos solo fi-nancian el 80 % del valor de la vivienda. Ser-vihabitat llegó en una ocasión al 100% del precio, aunque el diferencial no era atractivo. También Casaktua propuso una hipoteca por el valor total de un piso en Madrid, con

un diferencial del 1,65%. Una agencia inmo-biliaria, Redpiso, nos comentó asimismo que podría conseguir una financiación total.

Solo interesa si es un 30% más barato En definitiva, los llamados pisos de bancos no constituyen en sí mismos una oportunidad: algunos son más baratos que la media, pero otros son iguales o hasta más caros. Cuando localizamos un piso sensiblemente más eco-nómico, necesitaba una reforma profunda.

En muchos casos, es posible arañar una re-baja sobre el precio anunciado: negocie siem-pre. Antes de lanzarse, pida una nota simple en el Registro para comprobar si el inmueble está libre de cargas y procure evitar la entrega de “cantidades a cuenta”, que algunas entida-des exigen como muestra de interés.

Al comparar precios, tenga en cuenta que

Alguna entidad rebajó hasta el 30%, los particulares entre el 7 y el 16% y las agencias entre el 2 y el 29%. Tras la rebaja, los pisos de bancos no son los más baratos, excepto uno de Solvia para reforma total y otro de Casaktua, protegido contra “okupas”.

La mejor oferta fue de Bankia(tenía una promoción de un 30%) y la más cara de Solvia (antes de ver el piso ya nos preguntaron por ingresos y ahorros). En Benicassim, hay agencias inmobiliarias que cargan entre un 1,5 y un 2% de comisión al comprador, algo inusual.

Estudiamos 17 ofertas, y solo una de BBVA fue más barata que la de agencias y particulares tras rebajarla un 14% : era un piso con aluminosis. Bankia rebajó un 7% y Solvia, nada, igual que los Particulares y las agencias. Un piso de Servihabitat tenía “okupas”.

Vallecas (Numancia) Media: 1.680 €/m2

Els Terrers (H. Orange) Media: 2.030 €/m2

Santa Eugenia Media: 1.780 €/m2

Curva-Heliópolis Media: 2.100 €/m2

Sagrada Familia Media: 3.100 €/m2

Estación Sants Media: 2.865 €/m2

Servihabitat Calle Castalia, 1 69 m2, 2 dormitorios De 2005, buen estado Precio 179.900 euros, negociables Tras rebaja: 126.000 €

Casaktua Calle Luis Vives, 6 69 m2, 2 dormitorios Precio: 111.200 euros Rebaja: no

Bankia Calle Puentelarra , 10 87 m2, 3 dormitorios Reformado Precio inicial: 219.300 € Tras rebaja: 213.300 €

Solvia Calle Conde Bau, 48 82 m2, 2 dormitorios. Precio 145.000 € Tras rebaja: no negocian

Bankia Calle dels Enamorats, 3 93 m2, 3 dormitorios Edificio de 1955 A reformar Precio inicial: 245.000 € Tras rebaja: 227.000 €

BBVA Calle Vilamarí 86 m2, 4 dormitorios Piso con aluminosis, a reformar totalmente. Precio: 203.000 € Tras rebaja: 142.000 €

Particular Calle Carlos Solé, 8 73 m2, 2 dormitorios Buen estado Precio: 85.000 € Tras rebaja: 75.000 €

Particular Avenida Mohino, 4 80 m2, y 2 dormitorios Precio: 110.000 € Tras rebaja: 103.000 €

Particular Calle Puentelarra, 14 86 m2 , 3 dormitorios Reformado Precio: 165.000 € Tras rebaja: 150.000 €

Particular Calle Palmeral, 12 80 m2, 3 dormitorios Precio: 105.000 € (más 2% de comisión) Tras rebaja:101.000 €

Particular Calle Córcega, 568 Edificio de 1955 A reformar 87 m2 y 3 dormitorios. Precio: 200.000 €

Particular Calle Tinent Flomesta 80 m2 Buen estado Precio: 185.000 €, negociables

Agencia inmobiliaria Pont de Molins, 19 70 m2, 3 dormitorios Para reformar Precio: 88.500 € Tras rebaja: 79.000 € euros

Agencia inmobiliaria Calle Luis Vives, 6 65 m2, 2 dormitorios Precio: 115.000 € Tras rebaja: 108.000 €

Agencia inmobiliaria Calle Puentelarra, 16 86 m2, 3 dormitorios Precio: 219.300 € Tras rebaja: 213.300 €

Agencia inmobiliaria Calle Eivissa 80 m2, 3 dormitorios Precio: 77.000 € Tras rebaja: no negocia

Agencia inmobiliaria Calle Independencia, 313 Buen estado 80 m2 y 3 dormitorios. Precio: 198.000 €

Agencia inmobiliaria Calle Moianes, La Bordeta 95 m2, 4 dormitorios De 1980, buen estado Precio 175.000 euros

Precio: 1.825 €/ m2 Precio: 1.612 €/ m2Precio: 2.452 €/ m2 Precio: 1.768 €/ m2 Precio: 2.440 €/ m2 Precio: 1.652 €/ m2

Precio: 1.262 €/ m2 Precio: 2.300 €/ m2 Precio: 2.312 €/ m2

Precio: 962,50 €/ m2 Precio: 2.475 €/ m2 Precio: 1.842 €/ m2

Precio: 1.030 €/ m2 Precio: 1.288 €/ m2Precio: 1.744 €/ m2

Precio: 1.129 €/ m2 Precio: 1.662 €/ m2Precio: 1.628 €/ m2

las entidades bancarias no cobran comisión a los compradores, pero algunas agencias in-mobiliarias sí lo hacen (un 2%, normalmen-te). Y piense que los gastos de la compraventa pueden ascender a un 14% del precio, según la comunidad autónoma. Si busca financia-ción, use nuestro comparador de hipotecas (www.ocu.org/dinero/hipotecas): las que ofertan las entidades asociadas a los pisos de su propiedad suelen tener diferenciales altos o exigir mucha vinculación.

Ahora, para que una vivienda sea rentable como inversión, hay que comprar como míni-mo un 30% por debajo de los precios medios de la zona. La ubicación también condiciona la rentabilidad: hay barrios con menor de-manda de alquiler o con alquileres más bajos (para saber más, puede consultar nues-tra revista OCU Fincas y Casas).

LAS HIPOTECAS DE PISOS DE BANCOS NO SON DE LAS

MEJORES DEL MERCADO

Oportunidades inmobiliarias | HipotecasPISOS DE BANCOS

Dinero y Derechos 148 Mayo/Junio 2015 2120 Dinero y Derechos 148 Mayo/Junio 2015

Si usted consigue ahorrar un dinero todos los meses, ¡enhorabuena! Y ahora le preguntamos: ¿qué hace con ese dinero?, ¿lo guarda en una hucha?, o lo que es lo mismo ¿lo

deja dormir en una cuenta corriente o en depósitos que va renovando? Para ese dinero que se ahorra periódicamente hay estrategias de inversión específicas según el plazo que se fije.

¿Dónde invierto? No hay una única soluciónNo es fácil decidir dónde invertir: se le pre-sentarán varias opciones posibles y no todas son buenas. Dependiendo de las expectativas de ahorro que usted tenga en mente y de los objetivos que quiera conseguir, la línea de ac-tuación variará. En cualquier caso, tres son los factores que hay que manejar: tiempo, riesgo e importe.

> ¿Durante cuánto tiempo va a invertir? Cuanto mayor sea el horizonte temporal de su inversión, mejores resultados obtendrá. No es lo mismo que ahorre cinco años que veinte, obviamente. Además, el efecto exponencial de la reinversión de los intereses generados será más suculento a mayor tiempo. Aunque claro está, con horizontes temporales de inversión menores tendremos el riesgo más limitado.

> ¿Cuánto riesgo está dispuesto a asumir? Puede ser usted un inversor conservador, al que le preocupa la estabilidad de sus inver-siones. O por el contrario una persona que en un momento dado esté más abierta a cier-tos riesgos, que se pueden traducir en ren-dimientos más elevados que los esperados.

Es una buena decisióndestinar parte de sus ingresos al ahorro pensando en elfuturo. Eso sí, estudie con cuidado las posibles opciones.

Con su hucha, mucho ojoManuel, pensando en jubilarse

■■ Este maestro tiene próxima su jubilación (dentro de 5 años) y ahora que acaba de terminar de pagar su hipoteca quiere dar un impulso a sus ahorros sin correr riesgos. Cree que puede ahorrar unos 600 euros al mes.

Para empezar debería ir acumulando su dinero en una buena cuenta de ahorro hasta que llegue el momento de invertirlo. Los rendimientos en este tipo de cuentas son muy bajos y solo debe mantener en ellas lo que vaya a necesitar a corto plazo. Según nuestros estudios, y con datos de finales de febrero, las que mejor saldrían serían: - cuenta remunerada de Self Bank para nuevos

clientes; - cuenta Coinc de Bankinter. Con ambas obtendrá un rendimiento anual en torno al 1 % y sin necesidad de domiciliar la nómina ni recibos. En la web de OCU puede consultar nuestro selector de cuentas.

Una vez que tenga unos tres meses ahorrados, ya puede empezar a invertir. No piense en intereses altos, pues a plazos tan cortos la rentabilidad es escasa. De entrada le vamos a desaconsejar dos

cosas: los depósitos bancarios y los Planes de Ahorro 5 que ahora se comercializan mucho, con la excepción del Plan de Ahorro Eficiente 5 de HNA (como todos estos planes, con ventajas fiscales solo hasta 5.000 euros). Nosotros le recomendamos la cartera defensiva a cinco años, para la que esperamos cerca del 2 % anual. O para importes menores, el fondo Metavalor Global complementado con obligaciones españolas a 10 años.

INVERTIR A CORTO PLAZO: 5 AÑOS

INVERTIR A MEDIO PLAZO: 10 AÑOS

> ¿Cuánto dinero puede dedicar a la inver-sión? Esta respuesta es decisiva para poder elegir lo que más le conviene. También debe tener claro por cuánto tiempo no va a utili-zar el dinero que invierta. Además, tenga en cuenta que siempre hay que dejar una reser-va de liquidez con la que hacer frente a algún imprevisto, por ejemplo, estaría bien dejar disponible en una buena cuenta de ahorros el equivalente a sus ingresos de 3 meses. Tras combinar los factores anteriores será posible adoptar un plan que se acople a nuestras necesidades. No importa que su

EL AHORRO PERIÓDICO

IMPLICA UN MENOR ESFUERZO,

YA QUE SE APORTAN

POCO A POCO PEQUEÑAS

CANTIDADES

inversión sea pequeña, ya que a largo plazo puede dar lugar a una suma considerable. Pero lo que sí es clave es empezar a planificar cuanto antes. Se trata de ver qué es lo que tenemos y cómo podemos sacarle el máximo rendimiento.

Los bancos aconsejan pensando en sus propios productos, no en el inversorNo se deje guiar siempre a rajatabla por las entidades bancarias. Intentarán venderle sus productos y más ahora en plena crisis económica, cuando es más difícil

Luisa se pone un reto■■ Es joven, pero está

dispuesta a ahorrar 300 euros al mes durante unos 10 años.

Lo más recomendable para Luisa es construirse una cartera diversificada de acciones y obligaciones a través de fondos de inversión, siendo la cartera neutra a 10 años vista la que mejor se adapta a ella (vea Hilo Directo, pág. 24). El rendimiento esperado de esta cartera está en torno al 4 % anual. Para seguir esta cartera Luisa

necesitaría una capacidad de ahorro mayor, pero cuenta con una buena alternativa: comprar participaciones del fondo Metavalor Global, con inversiones similares a la cartera recomendada y con la periodicidad que desee. Con cuatro meses ahorrados ya dispondrá de los 1.000 euros que exigen para empezar.

METAVALOR GLOBAL

4 %

36.000 €

44.009 €

Cuánto conseguirá invirtiendo 300 euros al mes durante los próximos 10 años, eligiendo una opción sin muchos riesgos:

RENDIMIENTO ANUAL

CAPITAL TOTAL INVERTIDO

CAPITAL FINAL ACUMULADO

CARTERA A 5 AÑOSTipo de fondo y % de la cartera Nombre

Obligaciones en euros (10%) Petercam Bonds Eur B Acc

Obligaciones españolas (40%) Oblig. españolas a medio plazo

Monetario sueco (20%) Nordea 1 SEK Reserve E EUR

Monetario coronas danesas (5%) Nordea 1 DKK Reserve E EUR

Monetario EE.UU. (5%) Parvest Money Market USD C

Obligaciones brasileñas (5%) HSBC Gif Brazil Bond AC UD

Acciones españolas (5%) Aviva Espabolsa

Acciones británicas (5%) Invesco Equity E Acc EUR

Acciones chinas (5%) Fidelity China Focus A

Importes periódicos | Corto y largo plazoINVERSIONES

22 Dinero y Derechos 148 Mayo/Junio 2015

ocu.org/invertir

Con las calculadoras de rentas podrá ver los importes que necesita para alcanzar sus objetivos. Y el comparador de depósitos le indica los mejores depósitos, cuentas de ahorro y seguros garantizados.

SOLO SOCIOS

INVERTIR A LARGO PLAZO: 20 AÑOS

CARTERA RECOMENDADA A 20 AÑOSTipo de fondo y % de la cartera Nombre

Acciones norteamericanas (10%) Threadneedle American Retail Net USD

Acciones británicas (20%) Invesco Equity E Acc EUR

Acciones rusas (5%) Parvest Equity Russia C C EUR

Acciones australianas (5%) Fidelity Australia A Acc AUD

Acciones brasileñas (5%) BNY Mellon Brazil Equity A EUR

Acciones chinas (10%) Fidelity China Focus A

Acciones indias (5%) Aberdeen Indian Equity A2

Obligaciones brasileñas (5%) HSBC GIF Brazil Bond AC USD

Monetario EE.UU. (5%) Parvest Money Market USD C

Obligaciones españolas (30%) Obligaciones españolas a más largo plazo

conseguir buenos rendimientos y “más necesidad” tienen de conseguir nuevos

clientes ante el bajón en todos los sectores. Por ejemplo, es probable que su banco le diga que su depósito bancario es el mejor y, además, le anime a renovarlo en cuanto venza, que no siempre es buena idea.En la actualidad están promocionando con mucho bombo los Planes de Ahorro 5, pero en general apenas dan rendimientos; a pesar de que los presentan con el gancho del aho-rro fiscal, no permiten aportaciones de más de 5.000 euros al año, por lo que el ahorro fiscal en realidad es mínimo.

Las inversiones deben adaptarse a me-dida que pasa el tiempoLos mercados, las oportunidades y la situa-ción personal del inversor van cambiando con el paso del tiempo. A medida que se vaya acercando el horizonte que se ha fijado deberá ir dando un mayor peso a inversio-nes más seguras. Podrá dedicar cantidades a fondos de obligaciones o a mejores depó-sitos del mercado, según lo considere ade-cuado. Si se encuentra muy perdido en estos temas no dude en consultar a un especialista en servicios financieros (vea el recuadro de OCU Inversiones).Cada situación requiere un plan distinto como ha podido comprobar leyendo los distintos perfiles que le hemos presentado. No hay unas directrices únicas a seguir, todo hay que sopesarlo y pensarlo bien para al-canzar nuestros objetivos. Por ejemplo, si es usted autónomo tenga en cuenta que tal vez invertir sus ahorros en su propio negocio es lo que venga más a cuento. Lo que está en juego son sus ahorros (que mejor que usted nadie sabe lo mucho que le ha costado reunirlos) y, además, su futuro.

A PESAR DEL GANCHO DEL AHORRO FISCAL, LOS “PLANES DE AHORRO 5” RINDEN POCO

METAVALOR GLOBAL OCU INVERSIONES

■■ Metavalor Global es un fondo mixto global que no invierte en productos elevados o derivados. Tampoco lo hace en otros fondos, evitando así gastos extra, lo cual lo hace muy recomendable.

■■ Además, los socios de OCU que lo compren en Self Blank se benefician de distintas ventajas, mayores para socios de OCU Inversiones. Más información en el 914 899 091 y 902 888 888.

■■ Las publicaciones de OCU especializadas en inversiones se han actualizado recientemente y agrupado bajo el nombre de OCU Inversiones. Gracias a sus consejos descubrirá los productos más rentables donde invertir sus ahorros, sabrá cómo gestionar su patrimonio inmobiliario o cómo ahorrar en impuestos.

■■ Si quiere suscribirse, llame al 902 300 188 o 913 009 154.

CARTERA NEUTRA

5 %

120.000 €

202.902 €

Fernando el estratega

■■ Este médico soltero de 41 años tiene muy claros los beneficios que obtendrá planificando sus ahorros cuanto antes. Puede invertir 500 euros al mes y quiere hacerlo a largo plazo, a unos 20 años.

La mejor estrategia para Fernando sería construirse una

cartera de acciones y obligaciones a través de fondos con una distribución similar a la de nuestro producto Cartera neutra a 20 años vista para socios de OCU Inversiones, que cambia según la situación de los mercados y el ajuste consecuente de nuestros expertos.

Si tuviera una capacidad de ahorro menor ( 200 euros por ejemplo) no le saldría a cuenta esta cartera pero podría invertir, como recomendamos a Luisa, en el Metavalor Global complementándolo con otros fondos de acciones (indias, australianas y norteamericanas).

Cuánto conseguirá invirtiendo 500 euros al mes durante 20 años. Consideramos importes brutos nominales sin tener en cuenta inflación ni impuestos.

RENDIMIENTO ANUAL

CAPITAL TOTAL INVERTIDO

CAPITAL FINAL

Importes periódicos | Corto y largo plazoINVERSIONES

Panorama útil de la actualidad económica

HIL

OD

IREC

TO

Hay más información para usted en www.ocu.org

Dinero y Derechos 148 Mayo/Junio 2015 23

❯❯ Nos interesa

Cuatro páginas para ponerse al día y manejar su dinero como un experto

❯❯ Género

33,3%más baja es la pensión de las mujeres frente a la de los hombres; el resultado de salarios tradicionalmente inferiores, además de un menor tiempo de cotización.

Cajeros de La CaixaComisión sí o sí

Ê Salvo que sea cliente de La Caixa, evite sacar dinero en efectivo en sus cajeros automáticos. Debe saber que le cobrarán dos euros de comisión, independientemente de cuál sea su entidad bancaria o la entidad emisora de la tarjeta; incluso utilizando tarjetas que en principio no cobran ningúna comisión.

Banco de MadridUn buen susto

Ê El cierre del Banco Madrid tras el escándalo de presunto blanqueo de capitales de su matriz andorrana, ha devuelto la desconfianza al sector bancario. Aprovechamos para recordarle que no debería destinar a una misma entidad más de 100.000 euros en cuentas y depósitos por titular, que es lo que le cubriría el Fondo de Garantía de Depósitos ante una eventual insolvencia.