DE-0474-2017 ICAA: Presupuesto Ordinario 2018 ICAA... · ICAA Presupuesto y gasto ejecutado en...

46

Informe de Presupuesto Ordinario 2018 Instituto Costarricense de Acueductos y Alcantarillados DE-0474-2017 SECRETARÍA TÉCNICA DE LA AUTORIDAD PRESUPUESTARIA (STAP) NOVIEMBRE 2017

Transcript of DE-0474-2017 ICAA: Presupuesto Ordinario 2018 ICAA... · ICAA Presupuesto y gasto ejecutado en...

Informe de Presupuesto Ordinario 2018 Instituto Costarricense de Acueductos y

Alcantarillados

DE-0474-2017

SECRETARÍA TÉCNICA DE LA AUTORIDAD PRESUPUESTARIA (STAP)

NOVIEMBRE 2017

Índice

RESUMEN EJECUTIVO ----------------------------------------------------------------------------------- 1

INTRODUCCIÓN --------------------------------------------------------------------------------------------- 3

CAPÍTULO 1. ANÁLISIS PRESUPUESTO ORDINARIO Y POI 2018 --------------------------- 4

1.1 Descripción general de la entidad ------------------------------------------------------------------- 4

1.2 Análisis de los ingresos -------------------------------------------------------------------------------- 4 Venta de bienes y servicios: ---------------------------------------------------------------------------- 6 Financiamiento -------------------------------------------------------------------------------------------- 9

1.3 Análisis de los gastos --------------------------------------------------------------------------------- 13 Remuneraciones: ---------------------------------------------------------------------------------------- 16 Bienes Duraderos ---------------------------------------------------------------------------------------- 22 Gasto en inversión --------------------------------------------------------------------------------------- 23 Otros gastos ----------------------------------------------------------------------------------------------- 29 Ejecución Presupuestaria ------------------------------------------------------------------------------ 30 1.3.1 Empleo y Salarios -------------------------------------------------------------------------------- 31 1.4 Vinculación del POI 20l7 con el PND----------------------------------------------------------- 34

CAPÍTULO 2 VERIFICACIÓN DEL CUMPLIMIENTO DE LAS DIRECTRICES, LOS PROCEDIMIENTOS Y DEMÁS NORMATIVA VIGENTE ----------------------------------------- 37

CAPÍTULO 3 DISPOSICIONES ------------------------------------------------------------------------- 39

BIBLIOGRAFÍA ---------------------------------------------------------------------------------------------- 41

Índice de gráficos

Gráfico 1. ICAA Participación relativa de los ingresos 2014-2018 ------------------------------ 5 Gráfico 2. ICAA: Evolución de las fuentes de ingresos 2014-2018 ------------------------------ 5 Gráfico 3. ICAA: Presupuesto de Ingresos por venta de bienes y servicios ------------------- 6 Gráfico 4. ICAA: Tasas de variación en venta de bienes y servicios ---------------------------- 7 Gráfico 5. ICAA: Superávit acumulado 2014-2017 (En millones de colones y tasas de variación) ------------------------------------------------------------------------------------------------------ 10 Gráfico 6. ICAA Endeudamiento 2014-2018 ---------------------------------------------------------- 11 Gráfico 7. ICAA: Estructura del presupuesto por objeto del gasto, 2014-2018 (En porcentajes) -------------------------------------------------------------------------------------------------- 15 Gráfico 8. ICAA Presupuesto de Remuneraciones 2014-2018 ---------------------------------- 16 Gráfico 9. ICAA Estructura del gasto en Remuneraciones 2018 -------------------------------- 18 Gráfico 10. ICAA Presupuesto en Bienes Duraderos, 2014-2018 ------------------------------- 22 Gráfico 11. ICAA: Presupuesto del Programa de Inversión 2014-2018 (En millones de colones y tasa de variación) ------------------------------------------------------------------------------ 23 Gráfico 12. ICAA: Composición del gasto del Programa de Inversión 2018 (En millones de colones) --------------------------------------------------------------------------------------------------- 24 Gráfico 13. ICAA Presupuesto y gasto ejecutado en inversión ---------------------------------- 27 Gráfico 14. ICAA: Relación gasto presupuestado y gastos efectivo, 2014-2017 (En millones de colones) ---------------------------------------------------------------------------------------- 30 Gráfico 15. ICAA. Porcentajes de Ejecución por objeto del gasto ------------------------------ 31

Índice de tablas

Tabla 1 Superávit acumulado e incorporado 2014-2017 ------------------------------------------ 10 Tabla 2 ICAA: Desembolsos préstamos internos y externos 2018 (En millones de colones) ------------------------------------------------------------------------------------------------------- 12 Tabla 3 ICAA: Estructura programática 2018 -------------------------------------------------------- 14 Tabla 4. ICAA: Proporción del Gasto en Remuneraciones a Venta de Bienes y Servicios, 2014 -2017 ---------------------------------------------------------------------------------------------------- 17 Tabla 5. Jornales presupuestados y Ejecutados ---------------------------------------------------- 19 Tabla 6.ICAA: Programas de inversión 2018 (en millones de colones y porcentajes) ----- 25 Tabla 7. ICAA: Plazas por servicios especiales ----------------------------------------------------- 32 Tabla 8 ICAA Clasificación y número de puestos --------------------------------------------------- 33 Tabla 9. ICAA: Comparativo de Salarios de puestos vitales ------------------------------------- 34 Tabla 10. ICCA: Recursos presupuestarios incorporados en la MAPP ------------------------ 35 Tabla 11 ICAA: Compromisos del Plan Nacional de Desarrollo por Sector (indicadores, metas y presupuesto) -------------------------------------------------------------------------------------- 35

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 1

Resumen Ejecutivo

Este informe analiza el presupuesto ordinario del Instituto Costarricense de

Acueductos y Alcantarillado para el año fiscal 2018, con el fin de verificar el cumplimiento de la normativa y su alineación al logro de los objetivos, las prioridades institucionales, el Plan Operativo Institucional y del Plan Nacional de Desarrollo, de acuerdo con las competencias conferidas a la Secretaría Técnica de la Autoridad Presupuestaria en los artículos 4, 23, 24 y 57 de la Ley de la Administración Financiera de la República y Presupuestos Públicos, Ley No. 8131 y el artículo 20 inciso k) de su Reglamento.

El Instituto cumple un rol estratégico en la salud pública del país, mediante la

provisión de agua potable y servicios de alcantarillado sanitario. Para el 2018 se proyectan ingresos por ¢270.957,5 millones, monto superior en un 6,7% al presupuesto vigente 2017 (¢17.005,2 millones adicionales), cumpliendo con el gasto presupuestario máximo asignado para ese periodo, ¢275.189,6 millones ( según oficio STAP-0648-2017).

Contribuye al aumento de los ingresos, la venta de bienes y servicios, que es la

fuente más relevante, ya que se incrementa en un 11,5 % como resultado del aumento en las tarifas de agua y alcantarillado autorizadas a partir del 1 de enero 2018. Sin embargo, estos ingresos han perdido dinamismo, su peso relativo ha pasado de un 69,5% en el 2014 a 54,7% para el 2018, aunque en términos absolutos, para el 2018 logra recuperarse al mismo nivel de ese año.

Los recursos de Financiamiento, ocupan el segundo lugar en importancia, han

presentado una notable participación en el periodo en estudio, destinados principalmente a sufragar los gastos de inversión. Sin embargo, para el 2018 estos recursos decrecen un 9% (¢101.863,5 millones, frente a ¢113.080,6 millones en el 2017). Por un lado, decrece en un 23% su principal componente, el Superávit. Mientras tanto el endeudamiento aumenta, en particular el interno, ante la proyección de mayores desembolsos del préstamo con el Banco Nacional de Costa Rica, que son recursos de contrapartida para el financiamiento del proyecto Mejoramiento del Medio Ambiente del Área Metropolitana de San José. Un factor que contribuyó a la disminución del financiamiento fue que los desembolsos del préstamo con el Banco Japonés, para financiar ese proyecto, se imputaban en el 2017 como desembolsos de préstamos externos, pasando a reclasificarse en el 2017 como “Transferencias de capital”.

Entre los principales hallazgos del análisis de los gastos, se observa que continúa

para el 2018 el impulso a la inversión, lo que posibilitará para ese año avanzar en la construcción de obras para acueducto y alcantarillado (111 proyectos programados), dado el déficit de infraestructura existente. La asignación presupuestaria en la partida de Bienes Duraderos (¢108.112,8 millones) aumenta en 7,5%%, manteniendo el mayor peso relativo en el presupuesto institucional, recursos que se destinan en un 97,6% al programa de inversión, principalmente a “Construcciones, Adiciones y Mejoras”. No obstante, la duda sobre la ejecución oportuna de esos recursos subyace, pues en el programa de inversión, se están presupuestando recursos que superan en más del 100% la capacidad de ejecución mostrada en los últimos 3 años, por lo que este será un punto crítico a resolver por la entidad.

El gasto en Remuneraciones por ¢67.872,8 millones, aumenta 4,1% con respecto

al 2017 y ocupa el segundo lugar en importancia en la estructura de gastos. El aumento

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 2

obedece principalmente a una mayor incorporación de plazas y al incremento por costo de vida estimado en un 2% semestral. Contempla las previsiones salariales para 3.859 plazas, de las cuales 286 son por servicios especiales. Sobre estas últimas, 112 vencen el 31 de diciembre del año en curso, por lo tanto su inclusión quedará sujeta a lo que determine la Autoridad Presupuestaria. Llama la atención que no se están presupuestando 5 plazas por servicios especiales para la atención de la emergencia del Huracán Otto, que fueron autorizadas a partir del 1 de setiembre de 2017 hasta el 31 de diciembre de 2018, pese a la urgente necesidad planteada en las justificaciones que respaldaron su creación.

Los pluses salariales son el segundo rubro de significancia en la estructura de este

gasto, donde destacan las anualidades, con más de la mitad del gasto programado (excluyendo aguinaldo y salario escolar).

Al igual que periodos anteriores, en la programación de recursos para Jornales se

incluye la contratación de personal con cargo a esta subpartida para ejercer funciones permanentes, lo cual contraviene la normativa. Esto podría estar generando una planilla paralela en la entidad, de la cual se desconoce su magnitud. Por lo que es impostergable que se detenga esta práctica por parte del Instituto.

En su programación estratégica, la entidad presupuesta ¢62.477,4 millones, un

23,3% de su presupuesto institucional, para dar cumplimiento a los compromisos adquiridos en el Plan Nacional de Desarrollo 2015-2018, relacionados con la ejecución de inversiones en sistemas de acueducto y alcantarillado sanitario y pluvial, que contribuirán al cumplimiento de los objetivos sectoriales del Sector Salud, Nutrición y Deporte, Sector Ambiente, Energía, Mares y Ordenamiento Territorial y Sector Desarrollo Humano e inclusión Social.

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 3

Introducción

De conformidad con las competencias atribuidas a la Secretaría Técnica de la

Autoridad Presupuestaria, se elabora el análisis del presupuesto del Instituto Costarricense de Acueductos y Alcantarillados, entidad que tiene un papel fundamental en el sector Salud, proveyendo agua potable y servicios de alcantarillado y aguas residuales. El estudio se efectúa con el fin de verificar el cumplimiento de la normativa y su alineación al logro de los objetivos, las prioridades institucionales, el Plan Operativo Institucional y del Plan Nacional de Desarrollo.

Para tales efectos, la elaboración del informe se orientó con la “Guía de análisis y dictámen de los presupuestos ordinarios 2018”, elaborada por esta Secretaría Técnica, según DE-402-2017. Los insumos de información comprendieron el Presupuesto Ordinario 2018 presentado por la entidad, informes de Liquidación Presupuestaria 2014-2016, y la Ejecución Presupuestaria al 30 de junio 2017, estimando la ejecución al 31 de diciembre de este año, así como información adicional suministrada por esa entidad en el transcurso del estudio e información de otros entes como la Autoridad Reguladora de Servicios Públicos (ARESEP) y la Contraloría General de la República, para reforzar el análisis en lo que era de interés.

El estudio se desarrolla en tres capítulos. El primero comprende el análisis del

presupuesto y POI, compuesto por varios apartados, iniciando con una breve reseña de la naturaleza de la entidad, un segundo y tercer apartado, analiza la composición y dinámica de los ingresos y gastos presupuestados y ejecutados durante el periodo 2014-2018 y lo relativo a la ejecución presupuestaria, Empleo y Salarios, extrayendo los principales hallazgos y en el cuarto se analiza la vinculación del presupuesto y Plan Operativo Institucional, con los objetivos y proyectos del Plan Nacional de Desarrollo.

Un segundo capítulo aborda la verificación del cumplimiento de las Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para el 2018, que son de cumplimiento obligatorio para las entidades dentro del ámbito de la Autoridad Presupuestaria y lo dispuesto en normativa relacionada. Finalmente, el tercer capítulo, presenta las disposiciones a atender por parte de la entidad.

El estudio efectuado determinó que la propuesta de gastos por ¢270.957,5

millones para dar cumplimiento a los objetivos institucionales, cumple con el gasto presupuestario máximo fijado para el 2018. Es concluyente en que continúa el fortalecimiento a la inversión, que se observa a partir del año en curso, destinándose el 50% del presupuesto al programa de inversión, sin embargo, presenta un reto para la entidad ejecutar esos recursos, pues se presupuestan recursos que superan en un 100% la capacidad de ejecución en este programa.

Los ingresos que dan soporte a la estructura de gastos, se estiman bajo un

escenario en que los ingresos más relevantes, venta de agua y servicios de alcantarillado aumentan sus tarifas. Igualmente, se incrementan los recursos por desembolsos de préstamos externos e internos para el desarrollo de proyectos que están en marcha.

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 4

Capítulo 1. Análisis Presupuesto Ordinario y POI 2018

1.1 Descripción general de la entidad

El Instituto Costarricense de Acueductos y Alcantarillados (ICAA) es una empresa

pública con autonomía administrativa, con sujeción a la ley, en materia de gobierno y patrimonio independiente, según lo dispuesto en su ley constitutiva, Ley No. 2726 del 14 de abril de 1961.

Brinda un servicio estratégico en el sector Salud, Nutrición y Deporte, como lo es

el suministro de agua potable y recolección y evacuación de aguas negras y residuos industriales líquidos, además, de ejercer rectoría en esa materia. Para ejercer sus funciones, organizativamente, está desconcentrada en 5 regiones y en la Gran Área Metropolitana

Su gestión abarca tres ámbitos: un primer ámbito lo constituye la operación directa

de sistemas de agua y alcantarillado, con una cobertura del 98% en el servicio de agua potable (principalmente en el área metropolitana), mientras que en el servicio de alcantarillado sanitario y el tratamiento de aguas residuales presenta una cobertura de tan solo 4%. El segundo ámbito es la Operación Delegada de Sistemas, que abarca a 1.490 Asociaciones Administradoras de Sistemas de Agua Potable y Saneamiento (ASADAS)1, cuya calidad de servicios varía según sea la zona geográfica del operador. Un tercer ámbito es la rectoría que ejerce mediante el establecimiento de políticas, normas, entre otras para la correcta gestión de los servicios.

1.2 Análisis de los ingresos

Los ingresos proyectados por el Instituto para el ejercicio económico 2018, son por

¢270.957,5 millones, superior en 6,7% al presupuesto del periodo vigente, (¢17.005,2 millones adicionales).

Del análisis de los ingresos, según se aprecia en la siguiente gráfica, resulta que la

estructura de los mismos se conforma principalmente por la Venta de bienes y servicios, que aporta más del 50% de los ingresos, en promedio el 61% durante los últimos 4 años, sin embargo, su participación ha presentado un decrecimiento, recuperándose levemente para el 2018. En contraposición, las fuentes que regularmente ha utilizado la entidad para complementar su presupuesto (endeudamiento interno y externo y recursos de superávit) aumentan su peso relativo, pero para el 2018 se sitúa en casi 7 puntos por debajo del periodo vigente.

1 Información al 1 de noviembre del año en curso, suministrada por la Subgerencia de Sistemas Delegados del AyA.

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 5

Gráfico 1. ICAA Participación relativa de los ingresos 2014-2018

Fuente: STAP, a partir de las Liquidaciones presupuestarias 2014-2016, Ejecución

Presupuestaria al 30 de junio 2017 y Presupuesto Ordinario 2018 del ICAA.

Las variantes que se presentan en el peso relativo de los ingresos durante el periodo en estudio, responde al comportamiento evolutivo de los mismos, como se observa a continuación.

Gráfico 2. ICAA: Evolución de las fuentes de ingresos 2014-2018

(En millones de colones)

Fuente: STAP, a partir de las Liquidaciones presupuestarias 2014-2016, Ejecución Presupuestaria al 30 de junio 2017 y Presupuesto Ordinario 2018 del ICAA.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2014 2015 2016 2017 2018

69,5% 63,4% 59,2%

52,4% 54,7%

3,1% 2,7%

2,1% 2,6%

7,0%

26,5% 32,9% 37,7% 44,5%

37,6%

0,8% 1,0% 1,0% 0,5% 0,7%

Otros Ingresos

Financiamiento

Ingresos de capital

Venta de Bienes yServicios

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

160.000,0

Venta de Bienesy Servicios

Ingresos decapital

Financiamiento Otros Ingresos

148.288,6

19.029,1

101.863,5

1.776,3

2018 2017 2016 2015 2014

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 6

Se observa una constancia en aquellos ingresos que tienen menor peso en el

presupuesto institucional (con excepción de los ingresos de capital que aumentan para el 2018), en tanto, la principal fuente de financiamiento (venta de bienes y servicios) tiene un comportamiento irregular, a la vez que los ingresos complementarios de financiamiento muestran una tendencia creciente, lo que da lugar a las variaciones en su participación relativa.

En términos generales, se extraen las siguientes consideraciones que explican la

participación y evolución de los principales ingresos:

Venta de bienes y servicios: Por la naturaleza de la entidad, la venta de bienes y servicios constituye la

principal fuente de ingresos, por lo tanto su comportamiento es determinante en la evolución de los ingresos totales.

Durante el periodo en estudio, la composición de estos ingresos no muestra

variantes significativas en su estructura, como se aprecia a continuación:

Gráfico 3. ICAA: Presupuesto de Ingresos por venta de bienes y servicios 2014-2018

(en millones de colones)

Fuente: STAP, a partir de las Ejecuciones Presupuestarias 2014-2017 y Presupuesto

Ordinario 2018 del ICAA

126.384,00 116.484,47

103.641,22 110.063,77 123.123,05

18.479,90

14.510,81

14.361,53 17.258,44

19.328,09

4.552,36

4.405,62

2.749,70

5.647,21

5.837,46

149.416,26

135.400,90

120.752,4

132.969,42

148.288,60

0,00

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

160.000,00

2014 2015 2016 2017 2018Venta de Agua Potable Servicio de Alcantarillado Sanitario

Otros Servicios Venta de Bienes y Servicios

-11%

12

↗

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 7

Como se puede observar, la venta de agua es el principal componente, aportando

en promedio el 84,8% de los ingresos durante los últimos 4 años. En orden de importancia le sigue el servicio de alcantarillado, mientras, la venta de otros servicios (derivación de agua, desconexiones, análisis de laboratorio, administración de plantas de tratamiento, servicio de hidrantes y otros servicios), tienen una menor participación.

La venta de bienes y servicios presenta una tendencia decreciente a partir del

2014 hasta el 2016, con la consecuente pérdida de participación en los ingresos totales (ver gráfico No.1), recuperándose en el 2017 y para el 2018 continúa en aumento, sin alcanzar el nivel del 2014.

Fue determinante en la evolución de estos ingresos, las tarifas autorizadas por la

Autoridad Reguladora de Servicios Públicos (ARESEP), como se verá más adelante. Aunque no es la única variable que influye, pues la proyección de ingresos se estima considerando además la cantidad de clientes a los que se les factura y el consumo promedio por metro cúbico. Sin embargo, según argumenta la entidad, pese al aumento en los clientes, en los últimos años, hay una tendencia decreciente en el consumo por metro cúbico, principalmente en la categorías Empresarial y de Gobierno y también una disminución del consumo promedio de los clientes domiciliares, producto de cambios en patrones de consumo, por lo que la variable precio es la que tiene más incidencia.

En el siguiente gráfico se presentan las tasas de variación de los diferentes rubros

que conforman la venta de bienes y servicios:

Gráfico 4. ICAA: Tasas de variación en venta de bienes y servicios 2014-2018

Fuente: STAP, a partir de las Liquidaciones Presupuestarias 2014-2016, Ejecución Presupuestaria al 30 de junio 2017 y Presupuesto Ordinario 2018.

Para el año 2014, la venta de agua y servicio de alcantarillado tuvo crecimientos

en el orden de 23% y 13%, respectivamente, dado que se dispuso un aumento tarifario para los servicios de acueducto y alcantarillado, del 1 de enero hasta el 31 de julio de

2014 2015 2016 2017 2018

Venta de Bienes y Servicios 22,0% -9,4% -10,8% 10,1% 11,5%

Venta de Agua Potable 23,0% -7,8% -11,0% 6,2% 11,9%

Servicio de AlcantarilladoSanitario

13,0% -21,5% -1,0% 20,2% 12,0%

Otros Servicios 43,0% -32,0% -37,6% 105,4% 3,4%

-50,0%

-30,0%

-10,0%

10,0%

30,0%

50,0%

70,0%

90,0%

110,0%

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 8

2014 (Resolución RIA-008-2013 del 13 de diciembre de 2013), lo que dio lugar a un incremento del 22% en los ingresos presupuestados, como resultado, el peso relativo de estos ingresos fue de 69,5% (ver gráfica No.1). En esa misma resolución también se dispuso la rebaja de las tarifas de acueductos y alcantarillado de 26% y 13%, respectivamente, a partir de julio 2015 y como consecuencia los ingresos presupuestados para ese año decrecieron un 7,8% y 21,5%, respectivamente, significando para ese año ¢9.899,5 millones menos en venta de agua y ¢3.969,1 millones menos en venta de servicios de alcantarillado de lo originalmente presupuestado, pasando el peso relativo a 63,4%.

Para el 2016, se mantiene la tendencia (decrece un 10,8%), pese al aumento de

tarifas de un 2,75% que disponía la resolución RIA-007-2016 del 29 de junio del 2016, ya que este aumento regiría hasta el segundo semestre de ese año, a partir del 7 de julio del 2016 y hasta el 31 de diciembre del 2017. En el 2017 se revierte esta tendencia, los ingresos aumentan un 10,1% ya que el aumento tarifario referido afectó todo el periodo 2017.

Para el 2018, los ingresos por venta de agua y alcantarillado aumentan en 11,9%

y 12,0%, respectivamente, derivado del aumento de tarifas que regirá a partir del 01/01/2018 al 31/12/2018, según Resolución RIA-009-2016, del 05 de agosto de 2016, en la cual se autoriza un incremento promedio del 10%. Como resultado, los ingresos totales en venta de bienes y servicios aumenta un 11,5%, aunque no logra ubicarse en montos absolutos al mismo nivel del 2014, con excepción de la venta de servicios de alcantarillado, que supera el monto presupuestado en ese año (ver gráfico 3).

Respecto a los Ingresos por otros servicios, si bien presenta tasas de variación

significativas, su peso relativo no es relevante, en promedio corresponde a un 3% durante los últimos 4 años.

Cabe señalar que durante el año en curso la entidad solicitó a la ARESEP

incrementos tarifarios (adicionales a los fijados en la Resolución RIA-009-2016) para el servicio de acueducto de 15% a partir del mes de agosto de 2017 y 30% a partir del mes de enero de 2018. Adicionalmente, presentó una propuesta de tarifa para venta de agua en bloque, para el periodo 2017-2021. El ente regulador resolvió un ajuste del 33% en el Cargo Fijo (de ¢1.500 a ¢2.000), y de 7,24% en las tarifas por bloque de consumo, según resolución RIA-08-2017 publicada en la Gaceta N° 179, Alcance N°225 del 21 de setiembre del año en curso (que rige para los consumos generados a partir del 1° de octubre del año en curso). Por lo tanto, la proyección de ingresos para el 2018 será mayor a la propuesta en el Presupuesto Ordinario 2018, igualmente, para el año en curso tenderá a aumentar.

La justificación de la petición del aumento tarifario por parte de la entidad, según

consta en el estudio tarifario elaborado por la ARESEP, ET-035-2017, es el “desplome financiero” que experimenta el operador, en el servicio de acueducto, como consecuencia de la entrada en vigencia de la disminución tarifaria de alrededor de un 26%, establecido a partir del 01 de julio de 2015, mediante resolución RIA-008-2013 del 13 de diciembre de 2013, publicada en La Gaceta Nº 216 del 20 de diciembre de 2013. Esta disminución tarifaria, provocó que al 31 de diciembre de 2016, este servicio, presentara una pérdida neta de ¢4.860,17 millones, lo cual obviamente afecta en forma negativa los principales indicadores financieros, sobre todo de rentabilidad”

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 9

Lo anterior apunta a lo sensible de los ingresos ante los ajustes tarifarios y su

repercusión en la sostenibilidad financiera de la empresa en el tiempo, por lo que ante esta vulnerabilidad, la entidad debe ser eficiente en la administración de los recursos, de manera que si los ajustes tarifarios se restringen por parte del órgano regulador, o se trasladan en el tiempo, es importante que la empresa establezca controles en el gasto y mejore el desempeño en el corto plazo en la recuperación de ingresos por agua no contabilizada, ya que el proyecto que está llevando a cabo con tal propósito, denominado Reducción del Agua no Contabilizada (RANC), con el fin de reducir el agua no contabilizada en 17 puntos porcentuales, el cual tiene un plazo de ejecución de 7 años, a la fecha presenta un avance de tan solo 4,1% y para el 2018 se proyecta un 14%.

Financiamiento

Estos ingresos constituyen el segundo rubro de importancia en los ingresos

institucionales y en contraposición a la venta de bienes y servicios ha aumentado su participación relativa (ver gráfico No.1)

Para el 2018, los ingresos estimados por esta fuente son ¢101.863,5 millones,

inferior en un 9% al presupuesto vigente en el año en curso (¢113.080,6 millones), lo que contrasta con el aumento sostenido durante el periodo 2014-2016 (ver Gráfico 2).

La estructura del gasto está conformada por préstamos, tanto internos como

externos, así como recursos de superávit. Los aspectos más relevantes a destacar sobre los componentes de este rubro de ingresos son:

Superávit

Estos recursos han sido un ingreso relevante y recurrente en el presupuesto

institucional por la acumulación de superávit durante el periodo en estudio. Comprende la mayoría de los ingresos presupuestados en la estructura del financiamiento, más de la mitad a partir del 2014 hasta el 2017 y para el presupuesto 2018, aporta el 45%.

El superávit incorporado es Específico, proviene de recursos remanentes de

préstamos para el desarrollo de proyectos de inversión, recursos de hidrantes y de partidas específicas, así como remanentes de recursos tarifarios. Sobre estos últimos, en años anteriores al 2017 se clasificaban como Superávit Libre, sin embargo, a partir de ese año, se reclasifica como Específico por disposición de la Contraloría General de la República, que en su informe DFOE-AE-0550, referente a la aprobación del Presupuesto Ordinario 2017 del Instituto, establece: “…el superávit objeto de aprobación proviene de recursos tarifarios de AyA, por lo cual deberá ser utilizado exclusivamente en el desarrollo del servicio que le dio origen ; ello según lo señalado por la ARESEP en el oficio n°255-RG-2011 del 15 de julio de 2011. También la Procuraduría General de la República

2 indica que de no aplicar

dichos recursos al servicio que les dio origen atentaría contra el equilibrio financiero de éste, pues las tarifas no se fijan en montos o porcentajes que provoquen una situación de déficit o superávit para la entidad que opera el servicio, y un excedente podría lesionar los intereses y derechos de los usuarios al exigir una contraprestación por un monto superior al requerido para mantener el servicio en condiciones de eficacia y eficiencia. En razón de lo anterior, corresponde reclasificar el

ingreso propuesto de superávit libre a superávit específico.” Durante el periodo en estudio, se aprecia una acumulación de superávit, resultante

de la diferencia entre los ingresos efectivos y los gastos ejecutados:

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 10

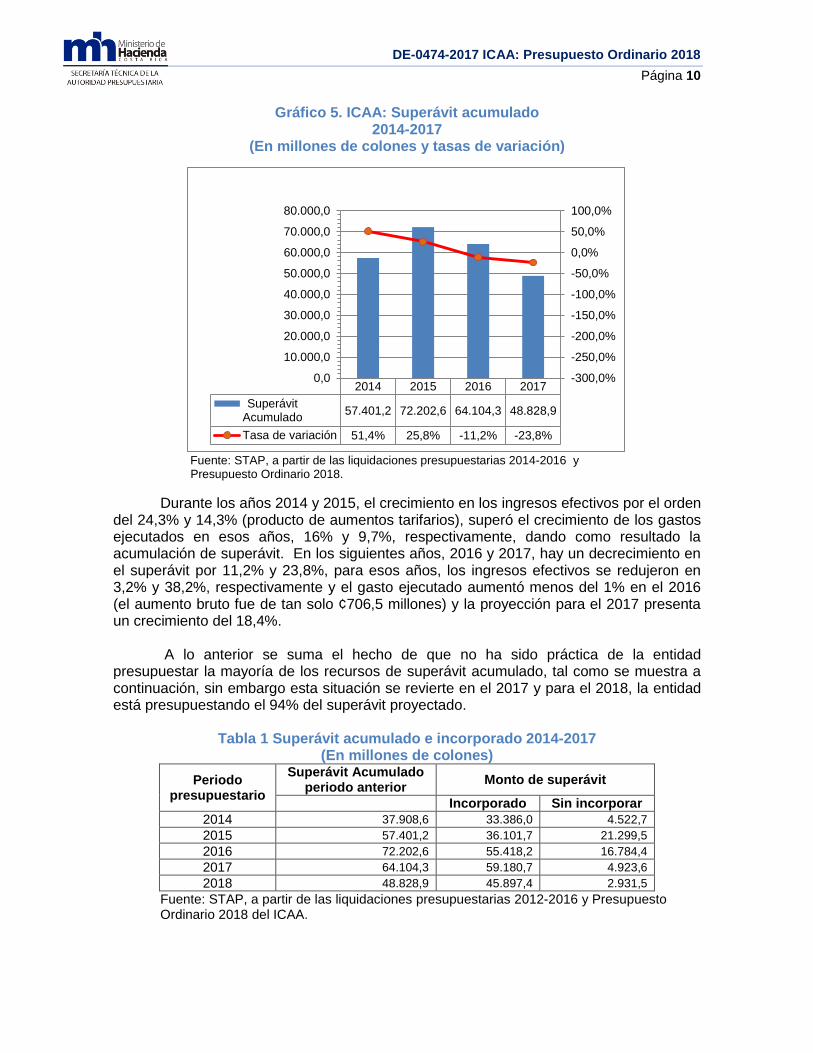

Gráfico 5. ICAA: Superávit acumulado

2014-2017 (En millones de colones y tasas de variación)

Fuente: STAP, a partir de las liquidaciones presupuestarias 2014-2016 y Presupuesto Ordinario 2018.

Durante los años 2014 y 2015, el crecimiento en los ingresos efectivos por el orden del 24,3% y 14,3% (producto de aumentos tarifarios), superó el crecimiento de los gastos ejecutados en esos años, 16% y 9,7%, respectivamente, dando como resultado la acumulación de superávit. En los siguientes años, 2016 y 2017, hay un decrecimiento en el superávit por 11,2% y 23,8%, para esos años, los ingresos efectivos se redujeron en 3,2% y 38,2%, respectivamente y el gasto ejecutado aumentó menos del 1% en el 2016 (el aumento bruto fue de tan solo ¢706,5 millones) y la proyección para el 2017 presenta un crecimiento del 18,4%.

A lo anterior se suma el hecho de que no ha sido práctica de la entidad

presupuestar la mayoría de los recursos de superávit acumulado, tal como se muestra a continuación, sin embargo esta situación se revierte en el 2017 y para el 2018, la entidad está presupuestando el 94% del superávit proyectado.

Tabla 1 Superávit acumulado e incorporado 2014-2017

(En millones de colones)

Periodo presupuestario

Superávit Acumulado periodo anterior

Monto de superávit

Incorporado Sin incorporar

2014 37.908,6 33.386,0 4.522,7

2015 57.401,2 36.101,7 21.299,5

2016 72.202,6 55.418,2 16.784,4

2017 64.104,3 59.180,7 4.923,6

2018 48.828,9 45.897,4 2.931,5

Fuente: STAP, a partir de las liquidaciones presupuestarias 2012-2016 y Presupuesto Ordinario 2018 del ICAA.

2014 2015 2016 2017

SuperávitAcumulado

57.401,2 72.202,6 64.104,3 48.828,9

Tasa de variación 51,4% 25,8% -11,2% -23,8%

-300,0%

-250,0%

-200,0%

-150,0%

-100,0%

-50,0%

0,0%

50,0%

100,0%

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

80.000,0

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 11

Lo anterior es indicativo de la limitada capacidad de ejecución que ha mostrado la

entidad en los últimos años, aspecto que se abordará más adelante y que debe ser objeto de atención por parte de la administración activa.

Históricamente, los recursos de superávit presupuestados han financiado primordialmente el gasto en Bienes Duraderos para la ejecución de proyectos de inversión y el 2018 no es la excepción. De los ¢45.897,4 millones presupuestados, según el estado de origen y aplicación de fondos, el 74,2%% (¢34.053,1 millones) se destina a Bienes Duraderos y el 25,8% se destina en orden de importancia a Remuneraciones, Intereses y Comisiones, Servicios y Materiales y Suministros. Por ser superávit específico, según lo establecido en el Artículo 9º del Decreto Ejecutivo No.32452-H, “Lineamientos para la aplicación del artículo 6º de la Ley No. 8131, Ley de la Administración Financiera de la República y Presupuestos Públicos y sus reformas”, estos recursos podrán financiar aquellos gastos definidos en los fines establecidos en las disposiciones especiales o legales aplicables a esos recursos. Por lo tanto, es responsabilidad de la administración activa el cumplimiento de lo dispuesto.

Endeudamiento

Este es un ingreso regular en la estructura de financiamiento, destinado a desarrollar los proyectos de inversión para el desarrollo de obras de infraestructura. No obstante, su participación ha sido irregular, ya que la programación de esos recursos está en función de los desembolsos que se programen para los diferentes proyectos, lo que depende también del ciclo en el que se encuentren los mismos.

Los ingresos por este concepto han mostrado un crecimiento sostenido, con

excepción del 2016.

Gráfico 6. ICAA Endeudamiento 2014-2018 (En millones de colones)

Fuente: STAP, a partir de las Liquidaciones Presupuestarias 2014-2016, Ejecución Presupuestaria al 30 de junio 2017 y Presupuesto Ordinario 2018 del ICAA.

1.382,1 1.693,9 1.988,1 9.619,2

27.307,7 22.182,7

32.515,5

19.489,7

43.889,4

28.658,4

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

2014 2015 2016 2017 2018

Financiamiento Interno Financiamiento Externo

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 12

En el 2017 el endeudamiento programado es de ¢53.508,6 millones, muestra un

crecimiento del 149% respecto al 2016, producto de que se estimaron mayores desembolsos (¢15.941,4 millones) del préstamo con el Banco Japonés que financia el proyecto de Mejoramiento del Medio Ambiente del Área Metropolitana de San José. Para el 2018, el presupuesto registra un crecimiento moderado del 5%, resultando un total de ¢55.966,1 millones.

Se observa en el gráfico, como la estructura de endeudamiento varía

sustancialmente en el 2018, aumentando la participación del financiamiento interno, producto de un aumento del 184% en el presupuesto, (¢27.307,7 millones en el 2018 frente a ¢9.619,2 millones en el 2017) recursos que provienen del préstamo con el Banco Nacional de Costa Rica, para financiar los recursos de contrapartida del préstamo del proyecto Mejoramiento del Medio Ambiente del Área Metropolitana de San José, que se encuentra en ejecución.

En contraposición, el endeudamiento externo baja su participación, decreciendo

los ingresos en el 2018 en un 34,7%. Lo anterior obedece a que en el 2017, los desembolsos del préstamo del Banco Japonés se imputaron como financiamiento externo, no obstante, en el 2018 no se consideran, ya que pasan a reclasificarlos como Transferencias de Capital, dado que es Gobierno Central (Ministerio de Salud) quien realiza la programación de desembolsos por estos recursos a transferir al Instituto, por ser el Gobierno el deudor Adicionalmente, para el 2018 no se programan desembolsos del préstamo de KFW, que si se presupuestaron en el 2017, ya que este préstamo finalizó. Esta situación contribuyó a la disminución de la participación relativa del Financiamiento en el total de ingresos para el 2018, según se observa en el Gráfico No.1.

Los desembolsos programados para el 2018 corresponden a los siguientes

préstamos que se adquirieron en periodos anteriores, los cuales cuentan con las autorizaciones respectivas de la Autoridad Presupuestaria, según el siguiente detalle:

Tabla 2 ICAA: Desembolsos préstamos internos y externos

2018 (En millones de colones)

Detalle Proyecto Monto

Préstamos internos

Banco Nacional de Costa Rica

Contrapartida Préstamo Japonés 27.307,7

Préstamos externos

Préstamo BCIE-1725

Programa de Abastecimiento de Agua Potable del Área Metropolitana de San José, Áreas Urbanas y Alcantarillado Sanitario de Puerto Viejo, Limón

2.191,2

Préstamo BCIE-2129 Programa Reducción del Agua No Contabilizada (RANC)

10.124,3

Préstamo BID 2493 Programa de Agua Potable y Saneamiento para el Nivel Sub nacional

16.342,8

TOTAL 55.966,1

Fuente: STAP, a partir del Presupuesto 2018 del ICAA

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 13

La programación de desembolsos dará lugar a un servicio de la deuda (intereses,

comisiones y amortización), por ¢14.913,4 millones, aumentando un 25% respecto al 2017, principalmente para pago de amortización.

Otros ingresos

Los ingresos de capital, conformados por Transferencias de Capital y

Recuperación de Préstamos, se estiman en ¢19.029,1 millones. Estos ingresos no han tenido fluctuaciones importantes, aunque para el 2018 presentan un incremento significativo del 183,8%, producto del aumento en la transferencia del Fondo Español de Cooperación para Agua y Saneamiento en América Latina y el Caribe (FECASALC), que pasa de ¢3.951,2 millones a ¢10.509,9 millones (fondos de cooperación no reembolsable para el financiamiento de los componentes de Proyectos Rurales y Periurbanos del Programa Agua Potable y Saneamiento). Por otra parte, se incrementa por la imputación de ¢5.959,1 millones del desembolso del Banco Japonés, que es transferido por el Ministerio de Salud, que periodos anteriores se clasificaba como ingresos por préstamos externos, como se indicó anteriormente.

Mientras tanto, las transferencias de capital que percibe del Fondo de Desarrollo

Social y Asignaciones Familiares (FODESAF), disminuyen, pasando de ¢3.000,0 millones en el 2017 a ¢2.500,0 millones, en el 2018, monto coincidente con lo presupuestado por esa dependencia en su presupuesto 2018. Aunque estos ingresos tienen una baja participación, son ingresos recurrentes que financian la ejecución del programa: “Suministro de agua potable a las comunidades rurales”, fondos que tienen un fin específico: el desarrollo de acueductos rurales, en especial en aquellas que se encuentran con los mayores índices de rezago social, que no disponen de sistemas de acueducto o estos se encuentran colapsados, empleándose únicamente en gastos directos (materiales y suministros, equipos y contratación de obras para acueducto). Esta fuente de ingresos presenta una tendencia decreciente, pese al repunte en el 2014, sin embargo, a partir del 2015 se reduce.

Otros ingresos de menor relevancia y que presentan una participación constante,

son los conformados por los ingresos de la propiedad (intereses sobre títulos valores, préstamos a gobiernos locales y sobre cuentas corrientes y otros depósitos), Multas, sanciones y remates y otros ingresos no tributarios, que suman un total de ¢1.759,2 millones. 1.3 Análisis de los gastos

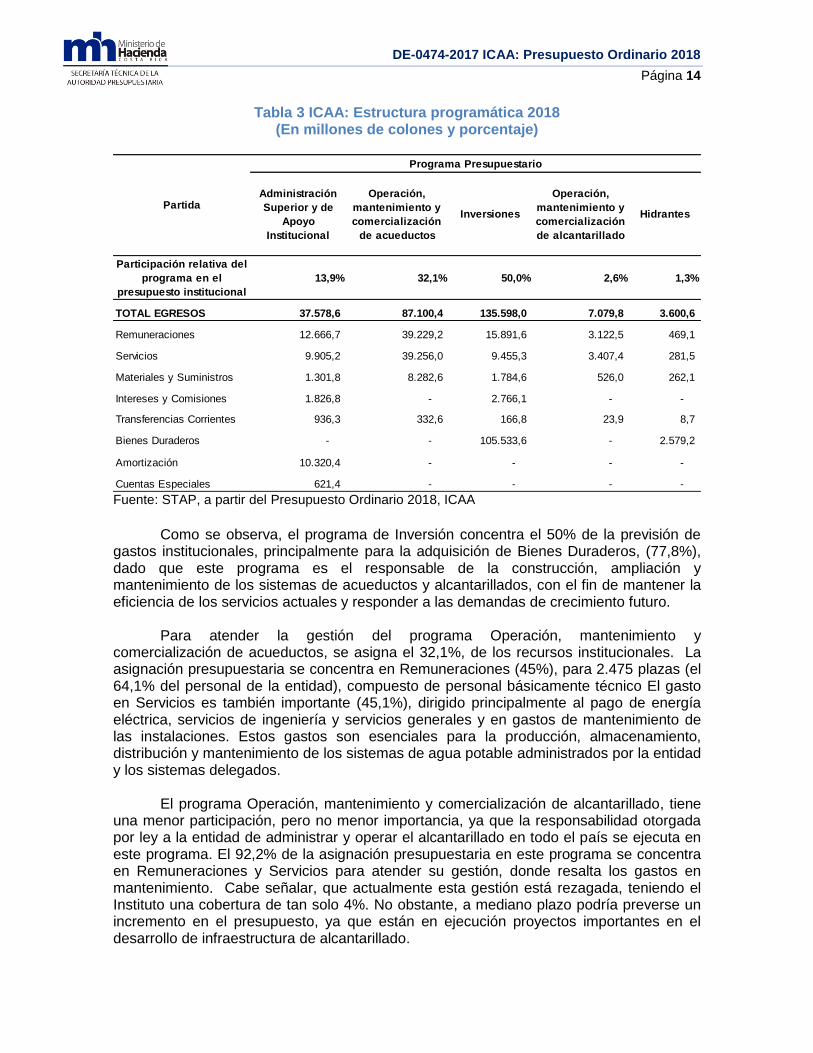

La propuesta de gastos para el 2018, por un monto de ¢270.957,5 millones, atiende en orden de importancia, el desarrollo de infraestructura, el mantenimiento de los sistemas de acueductos, la atención de gastos asociados a la logística de recursos, el mantenimiento de los sistemas de alcantarillado y la instalación de hidrantes, según se refleja en la estructura programática del presupuesto institucional :

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 14

Tabla 3 ICAA: Estructura programática 2018

(En millones de colones y porcentaje)

Fuente: STAP, a partir del Presupuesto Ordinario 2018, ICAA

Como se observa, el programa de Inversión concentra el 50% de la previsión de

gastos institucionales, principalmente para la adquisición de Bienes Duraderos, (77,8%), dado que este programa es el responsable de la construcción, ampliación y mantenimiento de los sistemas de acueductos y alcantarillados, con el fin de mantener la eficiencia de los servicios actuales y responder a las demandas de crecimiento futuro.

Para atender la gestión del programa Operación, mantenimiento y

comercialización de acueductos, se asigna el 32,1%, de los recursos institucionales. La asignación presupuestaria se concentra en Remuneraciones (45%), para 2.475 plazas (el 64,1% del personal de la entidad), compuesto de personal básicamente técnico El gasto en Servicios es también importante (45,1%), dirigido principalmente al pago de energía eléctrica, servicios de ingeniería y servicios generales y en gastos de mantenimiento de las instalaciones. Estos gastos son esenciales para la producción, almacenamiento, distribución y mantenimiento de los sistemas de agua potable administrados por la entidad y los sistemas delegados.

El programa Operación, mantenimiento y comercialización de alcantarillado, tiene

una menor participación, pero no menor importancia, ya que la responsabilidad otorgada por ley a la entidad de administrar y operar el alcantarillado en todo el país se ejecuta en este programa. El 92,2% de la asignación presupuestaria en este programa se concentra en Remuneraciones y Servicios para atender su gestión, donde resalta los gastos en mantenimiento. Cabe señalar, que actualmente esta gestión está rezagada, teniendo el Instituto una cobertura de tan solo 4%. No obstante, a mediano plazo podría preverse un incremento en el presupuesto, ya que están en ejecución proyectos importantes en el desarrollo de infraestructura de alcantarillado.

Administración

Superior y de

Apoyo

Institucional

Operación,

mantenimiento y

comercialización

de acueductos

Inversiones

Operación,

mantenimiento y

comercialización

de alcantarillado

Hidrantes

Participación relativa del

programa en el

presupuesto institucional

13,9% 32,1% 50,0% 2,6% 1,3%

TOTAL EGRESOS 37.578,6 87.100,4 135.598,0 7.079,8 3.600,6

Remuneraciones 12.666,7 39.229,2 15.891,6 3.122,5 469,1

Servicios 9.905,2 39.256,0 9.455,3 3.407,4 281,5

Materiales y Suministros 1.301,8 8.282,6 1.784,6 526,0 262,1

Intereses y Comisiones 1.826,8 - 2.766,1 - -

Transferencias Corrientes 936,3 332,6 166,8 23,9 8,7

Bienes Duraderos - - 105.533,6 - 2.579,2

Amortización 10.320,4 - - - -

Cuentas Especiales 621,4 - - - -

Partida

Programa Presupuestario

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 15

El 13,9% del presupuesto institucional se asigna al Programa de Administración,

encargado de la logística, recursos que en su mayoría financian la contratación de personal (33,7%) y Servicios (26,4%), principalmente para pagos de seguros, servicios generales, alquileres de equipo de cómputo, y para el pago de Amortización de Préstamos, el 27,5% de los recursos.

Con una relevancia menor está el programa de Hidrantes, responsable de dotar de

una red de hidrantes que permita al Cuerpo de Bomberos de Costa Rica atender las emergencias generadas por incendios en el territorio nacional 2 . Se asignan ¢2.500,0 millones, principalmente para gastos en bienes duraderos, para la construcción de instalaciones, el suministro e instalación de hidrantes en diferentes regiones.

En concordancia con la gestión que llevan a cabo los programas sustantivos, las asignaciones presupuestarias de mayor relevancia son los bienes duraderos, remuneraciones y servicios, ya que concentran los gastos asociados a la operación y mantenimiento de los sistemas de acueductos y alcantarillado, así como al desarrollo de infraestructura , lo cual se ilustra en la siguiente gráfica:

Gráfico 7. ICAA: Estructura del presupuesto por objeto del gasto,

2014-2018 (En porcentajes)

Fuente: STAP, a partir de las Liquidaciones Presupuestarias2014-2016, Ejecución presupuestaria al 30 de junio 2016 y Presupuesto Ordinario 2018 del ICAA.

2 Mediante Decreto Nº 35206-MP-MINAET, “Reglamento a la Ley de Declaratoria del Servicio de Hidrantes como Servicio Público y Reforma de Leyes Conexas, N° 8641 del 11 de Junio de 2008” se le confirió esa responsabilidad al AyA.

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

2014 2015 2016 2017 2018

27,3% 29,4% 31,0% 25,7% 26,3%

21,1% 24,6%

28,0%

24,1% 23,0%

6,2%

7,1% 6,3%

4,8% 4,5%

29,5%

32,6% 28,7%

39,6% 39,9%

15,9% 6,3% 6,1% 5,7% 6,3%

Remuneraciones Servicios Materiales y Suministros Bienes Duraderos Otros Gastos

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 16

Sobresale para el 2017 y 2018 la asignación presupuestaria en Bienes Duraderos,

que pasó a ocupar la mayor participación, lo que demuestra que la entidad está dando énfasis a la inversión.

Atendiendo a la clasificación por objeto del gasto, mención especial merecen los

gastos en remuneraciones y de bienes duraderos, por lo que seguidamente se hará referencia a ellos:

Remuneraciones:

El peso relativo de Remuneraciones en el presupuesto institucional ha sido

significativo, ocupando el segundo lugar en importancia, con excepción del 2016 que obtuvo la mayor participación (ver gráfico No.7). La particularidad de este gasto, que es financiado principalmente con ingresos por venta de bienes y servicios, es que es un gasto ineludible, cuya evolución está determinada por el crecimiento vegetativo de la planilla, producto de los aumentos por costo de vida decretados por el Poder Ejecutivo y principalmente por el efecto multiplicador de estos aumentos en los pluses salariales y cargas sociales, así como reasignaciones efectuadas, el aumento de plazas, la composición de la planilla y la estructura salarial.

La evolución en el periodo 2014-2018 se muestra en la siguiente gráfica:

Gráfico 8. ICAA Presupuesto de Remuneraciones 2014-2018 En millones de colones y tasas de variación

Fuente: Liquidaciones presupuestarias 2014-2016, Ejecución Presupuestaria al 30 de junio de 2017 y Presupuesto Ordinario 2018.

El gasto en remuneraciones para el 2018 asciende a ¢71.379,1millones para el

pago de las compensaciones salariales de 3.859 plazas, 3.594 de cargos fijos y 265 plazas por servicios especiales, así como la previsión para la contratación de jornales, entre otros.

58.727,3 62.788,9 63.181,2 65.380,4 71.379,1

12%

6,9%

0,6% 3,5%

9,2%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

-

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

80.000,0

2014 2015 2016 2017 2018

Remuneraciones Tasa de variación

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 17

Cabe señalar que la entidad no está presupuestando el total de plazas que tiene

autorizado, y en sumas sin asignación presupuestaria está realizando una previsión de ¢621,4 millones para el financiamiento de 81 plazas.

Durante el periodo en estudio hay un crecimiento en el gasto, con tasas de

variación cada vez menores, pasando de un aumento del 11,6% en el 2014 a 0,6% en el 2016, registrando en ese año el menor crecimiento. Si bien durante ese periodo la entidad dispuso de más plazas, los incrementos por costo de vida fueron relativamente bajos y algunos solo aplicaron a clases técnicas y por otra parte, como la estimación del aumento por costo de vida (2% para cada semestre), fue superior a los aumentos autorizados, la entidad dispuso de un remanente para darle contenido a las nuevas plazas. A partir del 2017, el gasto crece a una tasa mayor manteniendo la tendencia en el 2018, registrando un aumento del 9,2%, que se explica igualmente por el incremento por costo de vida proyectado (2% cada semestre) y su efecto multiplicador, además de que se presupuestan más plazas que en el periodo 2017 (incluye 187 plazas por cargos fijos autorizadas en el 2016, 96 plazas del proyecto RANC, entre otras) En lo que respecta al aumento estimado por costo de vida, quedará sujeto a lo que determine el Poder Ejecutivo y sea extensivo por parte de la Autoridad Presupuestaria a esa entidad.

La composición de la estructura ocupacional no ha sido un factor determinante en

el gasto, si bien se dan variaciones por reasignaciones, creación de plazas y cambios de nomenclatura, estas no son significativas. Predomina en su estructura ocupacional, la categoría de personal técnico.

El financiamiento de las remuneraciones es provisto por los ingresos de la venta

de bienes y servicios, ya que el pliego tarifario contempla los gastos de operación. Por lo tanto, es importante referirse a la relación entre la proporción de recursos por venta de bienes y servicios y remuneraciones. Si se analiza esta relación para los años 2014 al 2017, (sin excluir Servicios Especiales, aunque no es un gasto operativo, sino capitalizable, pero que no cambia la relación significativamente), se tienen los siguientes resultados:

Tabla 4. ICAA: Proporción del Gasto en Remuneraciones a Venta de Bienes y

Servicios, 2014 -2017

Año Presupuestado Ejecutado

2014 39,3 37,9

2015 46,4 39,4

2016 52,3 45,1

2017 49,2 43,3

Fuente: STAP, a partir de las Liquidaciones Presupuestarias 2014-2016 y Ejecución Presupuestaria al 30 de junio 2017

Como se observa, cada vez la proporción de ingresos por venta de bienes y

servicios que debe cubrir las remuneraciones es mayor, disminuyendo en el 2017, donde por cada colón que ingrese por venta de bienes y servicios se debe asignar ¢0,49 para financiar remuneraciones. Para el 2018 esta relación se ubica en 48%, sin embargo, se debe tener presente que en Sumas sin asignación presupuestaria se prevé un monto de

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 18

¢621,4 millones para el financiamiento de 81 plazas creadas por cargos fijos, lo que incrementaría la relación.

En línea con lo anterior, se tiene que los ingresos efectivos y el gasto ejecutado en

remuneraciones no varían en la misma proporción. Comparando sus tasas de variación, se determina que en los años 2016 y 2017, mientras se registraron decrecimientos por el orden de 8,2% y 47% en los ingresos por venta de bienes y servicios, el gasto ejecutado en remuneraciones creció un 5,1% y 1,0, respectivamente. Lo anterior evidencia que la empresa tiene que cubrir obligaciones ineludibles cada vez mayores, que de no proporcionarse los ajustes de tarifas requeridos, coloca a la entidad en una situación vulnerable, afectando su resultado operativo, además de que debe destinar menos recursos a la inversión para atender este gasto ineludible.

En virtud de lo anterior, la empresa debe procurar realizar un uso óptimo de dicho

recurso. Al respecto, la entidad tiene compromisos adquiridos en este sentido para el 2018 y que fueron de conocimiento de la Autoridad Presupuestaria, por lo que es de entera responsabilidad de la administración activa dar cumplimiento a los mismos.

Respecto a la composición del gasto presupuestado en remuneraciones para el

2018, se mantiene sin cambios sustanciales con relación a periodos anteriores, según se muestra en la siguiente gráfica:

Gráfico 9. ICAA Estructura del gasto en Remuneraciones 2018

Fuente: Presupuesto Ordinario 2018, ICAA

Nota/ el Aguinaldo y Salario Escolar, aunque por objeto del gasto se clasifica como

incentivos salariales, no se suman a otros incentivos).

Las remuneraciones básicas y eventuales son el principal rubro, conformado por las remuneraciones para plazas por cargos fijos, servicios especiales, sueldo para personal sustituto, jornales, tiempo extraordinario, recargo de funciones, entre otros. En términos de participación relativa, los “Sueldos por cargos fijos” tienen la mayor participación. Los Servicios Especiales aunque no tienen un peso significativo, constituyen un gasto capitalizable de los proyectos de inversión y dada la baja ejecución de los mismos, afecta su costo, pues su estructura salarial se conforma mayoritariamente de

44%

13% 8% 2%

6%

6%

21%

Remuneraciones Básicasy Eventuales

Retribución por añosservidos

Restricción al ejercicioliberal de la profesión

Otros incentivossalariales

Decimotercer mes

Salario escolar

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 19

plazas profesionales, donde más del 50% tiene salarios homologados superiores a Profesional Jefe de Servicio Civil 2, de ahí la importancia de que los proyectos se ejecuten oportunamente, pues las plazas se han creado desde los inicios del proyecto, más de la mitad desde el año 2008.

Los incentivos salariales para el reconocimiento de prohibición, complemento

salarial, carrera profesional y anualidades y otros incentivos salariales (Carrera profesional, Peligrosidad, Notariado y Zonaje), comprenden el 23% del gasto previsto en remuneraciones, manteniéndose similar a años anteriores. El incentivo salarial con mayor relevancia continúa siendo la Retribución por años servidos, que comprende más de la mitad del gasto en incentivos dado que la mayoría de la planilla (aproximadamente el 40%) tiene una antigüedad entre 20 a más de 40 años de servicio.

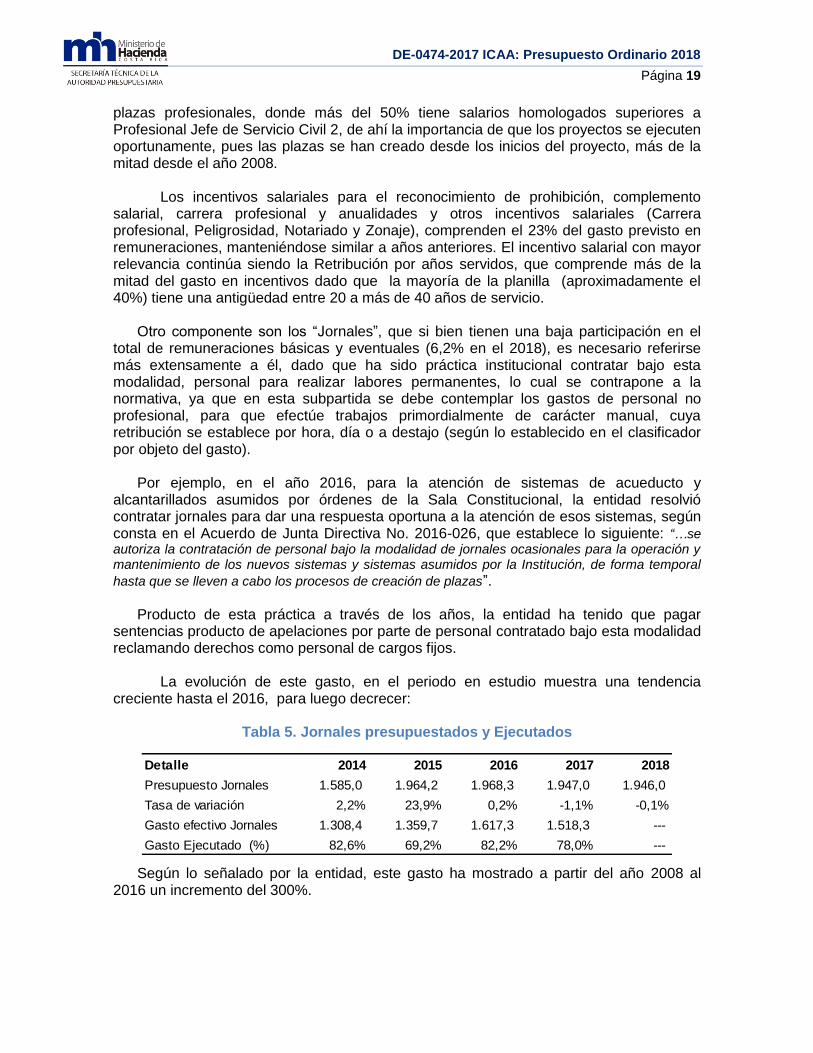

Otro componente son los “Jornales”, que si bien tienen una baja participación en el

total de remuneraciones básicas y eventuales (6,2% en el 2018), es necesario referirse más extensamente a él, dado que ha sido práctica institucional contratar bajo esta modalidad, personal para realizar labores permanentes, lo cual se contrapone a la normativa, ya que en esta subpartida se debe contemplar los gastos de personal no profesional, para que efectúe trabajos primordialmente de carácter manual, cuya retribución se establece por hora, día o a destajo (según lo establecido en el clasificador por objeto del gasto).

Por ejemplo, en el año 2016, para la atención de sistemas de acueducto y

alcantarillados asumidos por órdenes de la Sala Constitucional, la entidad resolvió contratar jornales para dar una respuesta oportuna a la atención de esos sistemas, según consta en el Acuerdo de Junta Directiva No. 2016-026, que establece lo siguiente: “…se autoriza la contratación de personal bajo la modalidad de jornales ocasionales para la operación y mantenimiento de los nuevos sistemas y sistemas asumidos por la Institución, de forma temporal

hasta que se lleven a cabo los procesos de creación de plazas”. Producto de esta práctica a través de los años, la entidad ha tenido que pagar

sentencias producto de apelaciones por parte de personal contratado bajo esta modalidad reclamando derechos como personal de cargos fijos.

La evolución de este gasto, en el periodo en estudio muestra una tendencia

creciente hasta el 2016, para luego decrecer:

Tabla 5. Jornales presupuestados y Ejecutados

Según lo señalado por la entidad, este gasto ha mostrado a partir del año 2008 al 2016 un incremento del 300%.

Detalle 2014 2015 2016 2017 2018

Presupuesto Jornales 1.585,0 1.964,2 1.968,3 1.947,0 1.946,0

Tasa de variación 2,2% 23,9% 0,2% -1,1% -0,1%

Gasto efectivo Jornales 1.308,4 1.359,7 1.617,3 1.518,3 ---

Gasto Ejecutado (%) 82,6% 69,2% 82,2% 78,0% ---

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 20

En el año 2015 mostró un crecimiento significativo, sin embargo el gasto ejecutado fue

de tan solo 69,2% y para el 2016 presenta un leve crecimiento, con una ejecución del gasto relativamente alta.

El monto presupuestado en el 2018 (¢1.946,0 millones) financiará la contratación de

658 jornales (56 jornales más de los que están reportados en el informe de nivel de empleo al I Semestre 2017). El 65% de los jornales a contratar (359 jornales) se destina al programa de Operación y Mantenimiento de Sistemas de Agua Potable, seguido por el programa de Inversiones con el 22% (206 jornales) y para el programa de Operación y Mantenimiento de Sistemas de Alcantarillado e Hidrantes un 9% (71 jornales) y el 4% restante para el programa de Hidrantes con 22 jornales. Esta disminución en el gasto, así como en la cantidad de jornales, podría deberse a que se crearon plazas en el 2016 por cargos fijos (187) para sustituir jornales .

La justificación del gasto en jornales para el 2018, indica lo siguiente: “En AyA, los

recursos programados en jornales ocasionales son destinados a la atención de actividades manuales y operativas relacionadas con la prestación de los servicios de agua potable,

alcantarillado sanitario e hidrantes en todo el territorio nacional”; lo cual es coincidente con la definición del Clasificador por objeto del gasto, no obstante, al igual que periodos anteriores, de las funciones a realizar por esos jornales, se determinó que se les está asignando labores permanentes para atender la operación y mantenimiento de los sistemas asumidos, así como para el mantenimiento de redes de alcantarillado sanitario y mantenimiento civil en las estructuras existentes en las plantas de tratamiento de aguas residuales, dado que no cuentan con personal fijo para atenderlos.

Es importante señalar, que en reiteradas ocasiones se le ha indicado a la entidad que

es responsabilidad absoluta de la administración activa velar por el correcto uso de esta subpartida y de las contrataciones que se realicen con cargo a ella.

Por otra parte, ante la necesidad del Instituto de asumir sistemas de agua potable y

alcantarillado (por así disponerlo sentencias judiciales) y ante la problemática del uso indebido en la contratación de jornales, la Autoridad Presupuestaria le ha autorizado plazas por cargos fijos, como se detalla a continuación:

En el año 2013, solicitó la creación de 103 plazas por cargos fijos, de 300 plazas que determinó eran necesarias para hacer frente al crecimiento y cobertura de los nuevos sistemas adquiridos en diferentes regiones, indicando que se dejaría para una futura gestión el completar las necesidades de las 300 plazas identificadas. De esta solicitud se autorizaron 90 plazas para diferentes regiones ( Acuerdo 10473 de la Sesión Ordinaria No.13-2013), con rige a partir del 1º de enero del 2014.

En el año 2016, se tramitó una solicitud de creación de 199 plazas por cargos fijos para sustituir jornales, de las que se autorizaron 187 con un rige a partir del 1 de octubre de 2016 (Acuerdo 11510), sin embargo se les dio contenido presupuestario hasta el 2017.

Sobre esta última creación de plazas, en su oportunidad se le consultó a la entidad si con esas plazas se sustituiría la totalidad de las contrataciones de jornales para el desempeño de actividades permanentes, a lo cual respondió:

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 21

“(…) la Institución no dejaría de contar con personal nombrado en jornales ocasionales, pues algunos proyectos pequeños y trabajos que tienen un inicio y un fin en las áreas operativas de los sistemas de abastecimiento y aguas residuales a nivel institucional se realizan con este tipo de contratación. No obstante, al momento de lo solicitado no tendríamos personal ocasional en labores permanentes en los sistemas asumidos.”

Posteriormente, en el dictamen del presupuesto ordinario 2017, se le solicitó a la

entidad referirse si entre los 728 jornales presupuestados se consideraban los 187 jornales a sustituir por cargos fijos y el monto a rebajar por dicha sustitución.

Por otra parte, en el punto 5) del Acuerdo 11510 en el que se autorizó la creación

de las 187 plazas, el Órgano Colegiado dispuso lo siguiente: “Dado que con estas plazas se solventarán necesidades que se estaban supliendo con contrataciones bajo la modalidad de jornales, práctica que se contrapone con la normativa vigente, se le solicita que en un plazo máximo de un mes, a partir de la fecha en que se reciba este acuerdo, remita a la Secretaría Técnica de la Autoridad Presupuestaria el detalle de las contrataciones bajo este esquema, especificando las funciones que realizan, los plazos de contratación, modalidad de pago (por hora,

día o a destajo) y su correspondiente costo unitario” (el subrayado no es del original).

A la fecha, dicha información no ha sido remitida pese a reiteradas solicitudes por parte de la Secretaría Técnica, según consta en oficios STAP-0047-2017, STAP-530-2017 y STAP-1694-2017 del 17 de enero, 05 de abril y 23 de octubre del año en curso, respectivamente.

Adicionalmente, preocupa el hecho de que a personal contratado bajo esta

modalidad se le está reconociendo horas extras y pago de pluses, lo cual se hizo explícito en el documento presupuestario “Modificación No.4-2017”, remitido a la Secretaría Técnica, en el cual dentro de las justificaciones se hizo referencia a la Directriz Gerencial GG-2017-01271, que alude a la situación “Situación Legal de Jornales Ocasionales en AyA”, donde se cita que en su artículo primero, dicha directriz establece: “no resulta lícito distinguir donde la normativa no lo hace”, haciendo referencia a las condiciones del personal contratado bajo la modalidad de jornales ocasionales versus el personal contratado de forma interina o en propiedad; es decir, que el personal que percibe su salario por concepto de jornal ocasional, no crea una tercera categoría dentro del régimen de empleo público, por lo que posee

las mismas condiciones y derechos cualquier funcionario de la institución”. (El subrayado no es del original)

De lo expuesto se concluye que es impostergable que la entidad detenga la práctica

habitual de utilizar personal contratado bajo esta modalidad para realizar labores permanentes, pues está afectando la eficiencia y uso racional de los recursos públicos, ya que al disponer de jornales para realizar labores permanentes, se estaría propiciando una planilla paralela de la que se desconoce su magnitud.

Por lo tanto, como complemento de la información que en su oportunidad se solicitó, la

entidad deberá presentar las acciones a realizar para detener esta práctica, entre ellas las de índole administrativo y dar un seguimiento estricto a este gasto. Para ello deberá presentar el plan de trabajo respectivo a esta Secretaría, debidamente autorizado por la Junta Directiva, en el que se contemple la elaboración de un estudio sobre la condición de los 658 jornales presupuestados para el 2018. Dicho estudio deberá presentarse en un mes plazo de recibido este informe.

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 22

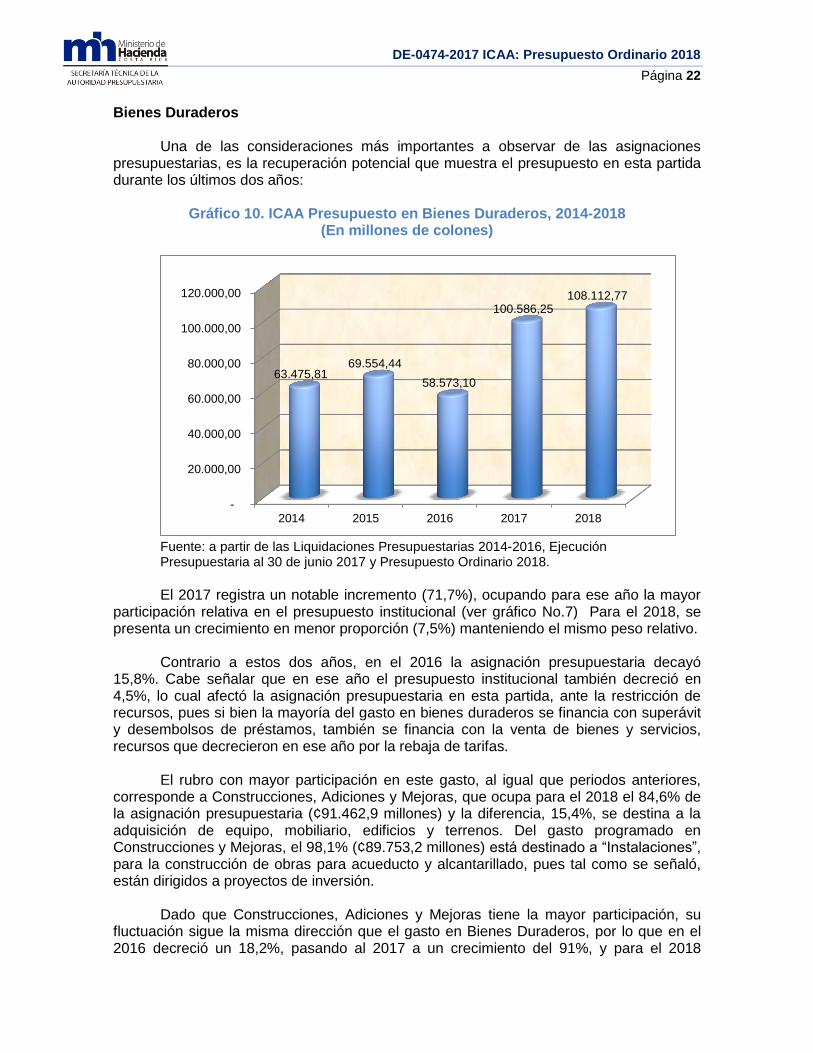

Bienes Duraderos

Una de las consideraciones más importantes a observar de las asignaciones

presupuestarias, es la recuperación potencial que muestra el presupuesto en esta partida durante los últimos dos años:

Gráfico 10. ICAA Presupuesto en Bienes Duraderos, 2014-2018

(En millones de colones)

Fuente: a partir de las Liquidaciones Presupuestarias 2014-2016, Ejecución Presupuestaria al 30 de junio 2017 y Presupuesto Ordinario 2018.

El 2017 registra un notable incremento (71,7%), ocupando para ese año la mayor

participación relativa en el presupuesto institucional (ver gráfico No.7) Para el 2018, se presenta un crecimiento en menor proporción (7,5%) manteniendo el mismo peso relativo.

Contrario a estos dos años, en el 2016 la asignación presupuestaria decayó

15,8%. Cabe señalar que en ese año el presupuesto institucional también decreció en 4,5%, lo cual afectó la asignación presupuestaria en esta partida, ante la restricción de recursos, pues si bien la mayoría del gasto en bienes duraderos se financia con superávit y desembolsos de préstamos, también se financia con la venta de bienes y servicios, recursos que decrecieron en ese año por la rebaja de tarifas.

El rubro con mayor participación en este gasto, al igual que periodos anteriores,

corresponde a Construcciones, Adiciones y Mejoras, que ocupa para el 2018 el 84,6% de la asignación presupuestaria (¢91.462,9 millones) y la diferencia, 15,4%, se destina a la adquisición de equipo, mobiliario, edificios y terrenos. Del gasto programado en Construcciones y Mejoras, el 98,1% (¢89.753,2 millones) está destinado a “Instalaciones”, para la construcción de obras para acueducto y alcantarillado, pues tal como se señaló, están dirigidos a proyectos de inversión.

Dado que Construcciones, Adiciones y Mejoras tiene la mayor participación, su

fluctuación sigue la misma dirección que el gasto en Bienes Duraderos, por lo que en el 2016 decreció un 18,2%, pasando al 2017 a un crecimiento del 91%, y para el 2018

-

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

2014 2015 2016 2017 2018

63.475,81 69.554,44

58.573,10

100.586,25 108.112,77

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 23

presenta un crecimiento del 15,2% superando en montos absolutos el presupuesto asignado en el 2015, que fue de ¢50.827,4 millones.

En edificios se está presupuestando un monto superior al 2017, pasando de

¢407,0 millones a ¢1.255,0 millones, donde se destaca la construcción del edificio Laboratorio Nacional de Aguas, por un monto de ¢520,2 millones, las demás edificaciones corresponden a bodegas, ampliaciones de oficinas, entre otras. En cumplimiento a lo solicitado en el oficio STAP-CICURLAR 1329-2017, la entidad aporta el aval del Ministro Rector, según oficio DM-5421-2017, indicando que el edificio Laboratorio Nacional de Aguas permitirá ajustar las instalaciones a las normas internacionales para realizar las pruebas de laboratorio. No obstante es omiso en indicar que se cuenta con los estudios que demuestran su factibilidad económica y financiera y que la inversión no repercutirá en el desarrollo normal de las actividades de la entidad.

Ante la relevancia que tiene la inversión en la gestión del Instituto, es preciso

referirse más detenidamente a la evolución del gasto destinado a la inversión.

Gasto en inversión

El programa presupuestario denominado “Inversiones” es el responsable de la construcción, ampliación y mantenimiento de los sistemas de acueductos y alcantarillados. Para el 2018, este programa contiene el 50% del presupuesto institucional (¢135.598,0 millones) De este monto, solo ¢2.766,1 millones son para el servicio de la deuda, dado que tal como se indicó se financia parcialmente con préstamos.

En la siguiente gráfica se muestra la evolución del gasto asignado al programa de

inversiones, durante los últimos 4 años y para el 2018.

Gráfico 11. ICAA: Presupuesto del Programa de Inversión 2014-2018 (En millones de colones y tasa de variación)

Fuente: STAP, a partir de las Liquidaciones Presupuestarias 2014-2016, la Ejecución Presupuestaria al 30 de junio 2017 y el Presupuesto Ordinario 2018.

101.994,8 95.370,9

83.815,00

130.070,9 135.598,0

61%

-6,5% -12,1%

55,2%

4,2%

-400%

-350%

-300%

-250%

-200%

-150%

-100%

-50%

0%

50%

100%

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

160.000,0

2014 2015 2016 2017 2018

Presupuesto total Tasa de variación

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 24

La asignación presupuestaria para inversión mantiene el mismo comportamiento

cíclico que el presupuesto institucional en Bienes Duraderos. Se observa un repunte en el 2014, creciendo un 61%, año en que la entidad dispuso de un aumento tarifario. En los años 2015 y 2016 decae a tasas del 6,5% y 12,1%, repuntando a partir del 2017, con un crecimiento del 55,2% y para el 2018 mantiene la tendencia, pero a una tasa menor 4,2%. Lo anterior obedece a que muchos proyectos que estaban rezagados están avanzando por lo que aumenta la asignación presupuestaria. Se observa que en los años en los que la entidad ha dispuesto de mayores ingresos por tarifas, aumenta el gasto en inversión, mientras que de lo contrario, lo contrae, pese a que se financia en su mayoría con recursos de superávit y préstamos.

La estructura de gasto del programa para el 2018 es la siguiente:

Gráfico 12. ICAA: Composición del gasto del Programa de Inversión 2018

(En millones de colones)

Fuente: STAP, a partir del Presupuesto Ordinario 2018.

Conforme a la naturaleza del programa, el rubro de Bienes Duraderos concentra la

mayoría de los recursos del presupuesto (77,8%), al igual que en años anteriores. El 84,4% del gasto en Bienes Duraderos se concentra en Construcciones, adiciones y mejoras, recursos destinados básicamente al desarrollo de obras de acueducto y alcantarillado y otras construcciones, que aumenta un 51%, respecto al periodo actual, lo que explica principalmente el aumento del presupuesto en este programa,

En orden de importancia le siguen las Remuneraciones, ya que para la ejecución

de los proyectos financiados con recursos externos se han autorizado plazas por servicios especiales, precisamente para que disponga de personal que se dedique exclusivamente a su ejecución,

A continuación el detalle de las inversiones a las que se les está dando contenido

económico y el número de proyectos que los conforman:

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 25

Tabla 6.ICAA: Programas de inversión 2018

(en millones de colones y porcentajes)

Fuente: STAP, a partir del Presupuesto 2017 del ICAA

Como se puede observar, para el 2018 se están programando recursos para 111

proyectos, además de 13 que están en la fase de Preinversión. Según la certificación extendida por MIDEPLAN, con oficio AI-054-17, el ICAA tiene 399 proyectos en estado activo, inscritos en el Banco de Proyectos de Inversión Pública, 129 más que los inscritos en el mismo periodo 2017. De los 111 proyectos presupuestados, se determinó que solo 86 están inscritos, mientras que 23 no lo están y 2 se encuentran en proceso de inscripción ante el MIDEPLAN. Se debe tener presente que el Artículo 19 de las

Directrices presupuestarias para el 2018 dispone que “- Las entidades públicas, los

ministerios y los órganos desconcentrados, en lo referente a los gastos de capital orientados a proyectos de inversión, destinados a la creación, ampliación o conservación de los bienes de capital del país, así como los gastos de mantenimiento asociados a estos, deberán inscribirlos, al Banco de Proyectos de Inversión Pública, en adelante BPIP de MIDEPLAN y aportar la información de seguimiento requerida en el anexo que será debidamente publicado en la página electrónica del MIDEPLAN, con las especificaciones técnicas del presupuesto por proyecto en los informes de

DescripciónMonto

presupuestado

Participación

porcentual

No.

Proyectos

Abastecimiento de agua potable área metropolitana de San

José, Acueductos Abastecimiento Agua Potable Area

Metropolitana de San José, Acueductos Urbanos y Alcantarillado

Sanitario de Puerto Viejo de Limón

10.278,4 7,6% 14

Agua Potable y Saneamiento 66.782,4 49,3% 14

Acueductos Rurales y Saneamiento Básico Rural II 2.104,2 1,6% 1

Programa Recuperación de Agua no Contabilizada (RANC) 12.034,2 8,9% 1

Abastecimiento Agua Potable Área Metropolitana de San José,

Acueductos Urbanos II y Alcantarillado Juanito Mora, Puntarenas134,0 0,1% 1

Proyecto Quinta Etapa Acueducto Metropolitano 330,8 0,2% 1

Acueductos Costeros Guanacaste 5.905,6 4,4% 3

Saneamiento en Zonas Prioritarias 0,0 0,0%

Construcción Alcantarillado y control de inundaciones de la

costa Caribe 0,0% 0

Rehabilitación de Infraestructura o/y equipo del Sistema

Acueducto y Alcantarillado7.065,9 5,2% 47

Agua Potable Acueductos Comunales-FODESAF 5.229,6 3,9% 17

Desarrollo Sistemas de información 310,9 0,2% 2

Programa Edificaciones 1.053,8 0,8% 10

Terrenos 490,3 0,4%

Equipamiento 9.761,6 7,2%

Unidad de Preinversión 11.350,2 8,4%

Reservas 0,0 0,0%

Servicio de la Deuda 2.766,1 2,0%

Total 135.598,0 100% 111

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 26

ejecución presupuestaria”. Por lo tanto, es responsabilidad de la administración activa velar por el cumplimiento de dicha normativa.

Destacan por magnitud de recursos, número de proyectos e impacto en la calidad

de vida de la ciudadanía, los proyectos Agua Potable y Saneamiento, que tiene un incremento significativo en relación con el presupuesto vigente, pasando de ¢49.303,8 millones en el 2017 a ¢66.782,4 millones, ocupando el 50% del presupuesto de inversión. Le sigue en orden de importancia el Proyecto Reducción del Agua No Contabilizada, cuya programación de recursos pasa de ¢1.970,3 millones a ¢12.034,2 millones. Por su parte, el Programa “Abastecimiento Agua Potable Área Metropolitana de San José, Acueductos Urbanos y Alcantarillado Sanitario de Puerto Viejo de Limón, si bien reduce el presupuesto en un 41,0%, continúa ocupando el tercer lugar en importancia en la asignación de recursos. Una particularidad de estos proyectos es que son financiados con recursos externos.

No menos importantes, son las obras comunales del programa Acueductos

Rurales, que comprende la ampliación, mejoras y construcción de sistemas de abastecimiento de agua potable en las comunidades rurales en condición de pobreza, financiados mayoritariamente con transferencias del FODESAF y complementado con recursos de contrapartida.

Por otra parte, están las obras del programa de “Rehabilitación de la

infraestructura de los sistemas acueducto y alcantarillado”, que son proyectos denominados como obras menores, ejecutados por cada región, para sustituir o remplazar equipos o para realizar mejoras a la infraestructura de los sistemas de agua potable o saneamiento, a desarrollarse la mayoría de ellas en el periodo presupuestario; con el fin de mantener los niveles de suministro de agua de calidad potable a la población nacional y mantener los niveles de continuidad y cantidad, para lo que debe llevarse a cabo la construcción de pozos, estación de bombeos, ampliación y mejoras en redes de distribución en acueductos, construcción de cercas perimetrales, obras para protección de fuentes, diseño y construcción de tanques, plantas de tratamiento de aguas residuales, equipamiento, sustitución de tuberías, así como obras de alcantarillado, entre otras.

El aumento en la asignación presupuestaria en este programa a partir del 2017

muestra que se está impulsando la inversión, lo que posibilitará la restauración y construcción de nuevas redes de alcantarillado y sistemas de agua, constituyendo una prioridad en el Plan Nacional de Desarrollo, ante el déficit en infraestructura en esos sistemas.

A pesar de la mayor asignación de recursos para propiciar la inversión, persisten

retos en términos de ejecución de esa inversión, pues durante el periodo ha existido una brecha significativa entre el presupuesto asignado y lo ejecutado en este programa, como se ilustra a continuación:

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 27

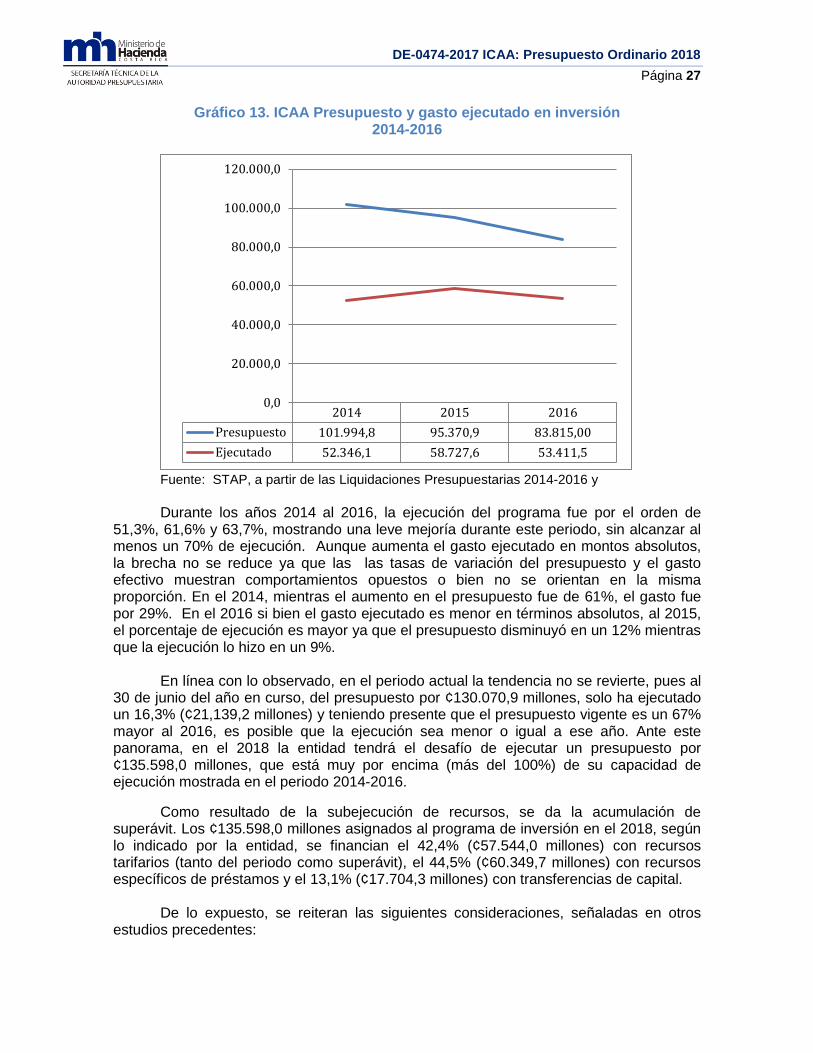

Gráfico 13. ICAA Presupuesto y gasto ejecutado en inversión

2014-2016

Fuente: STAP, a partir de las Liquidaciones Presupuestarias 2014-2016 y

Durante los años 2014 al 2016, la ejecución del programa fue por el orden de

51,3%, 61,6% y 63,7%, mostrando una leve mejoría durante este periodo, sin alcanzar al menos un 70% de ejecución. Aunque aumenta el gasto ejecutado en montos absolutos, la brecha no se reduce ya que las las tasas de variación del presupuesto y el gasto efectivo muestran comportamientos opuestos o bien no se orientan en la misma proporción. En el 2014, mientras el aumento en el presupuesto fue de 61%, el gasto fue por 29%. En el 2016 si bien el gasto ejecutado es menor en términos absolutos, al 2015, el porcentaje de ejecución es mayor ya que el presupuesto disminuyó en un 12% mientras que la ejecución lo hizo en un 9%.

En línea con lo observado, en el periodo actual la tendencia no se revierte, pues al

30 de junio del año en curso, del presupuesto por ¢130.070,9 millones, solo ha ejecutado un 16,3% (¢21,139,2 millones) y teniendo presente que el presupuesto vigente es un 67% mayor al 2016, es posible que la ejecución sea menor o igual a ese año. Ante este panorama, en el 2018 la entidad tendrá el desafío de ejecutar un presupuesto por ¢135.598,0 millones, que está muy por encima (más del 100%) de su capacidad de ejecución mostrada en el periodo 2014-2016.

Como resultado de la subejecución de recursos, se da la acumulación de superávit. Los ¢135.598,0 millones asignados al programa de inversión en el 2018, según lo indicado por la entidad, se financian el 42,4% (¢57.544,0 millones) con recursos tarifarios (tanto del periodo como superávit), el 44,5% (¢60.349,7 millones) con recursos específicos de préstamos y el 13,1% (¢17.704,3 millones) con transferencias de capital.

De lo expuesto, se reiteran las siguientes consideraciones, señaladas en otros

estudios precedentes:

2014 2015 2016

Presupuesto 101.994,8 95.370,9 83.815,00

Ejecutado 52.346,1 58.727,6 53.411,5

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

DE-0474-2017 ICAA: Presupuesto Ordinario 2018

Página 28

La subejecución de recursos evidencia que no se están utilizando al máximo

los recursos disponibles para desarrollar las obras. A ello se suman, múltiples variaciones al presupuesto de inversiones a través de modificaciones presupuestarias.

El rezago en la ejecución financiera del programa de inversión, afecta la calidad, cantidad y cobertura del servicio de abastecimiento de agua potable y alcantarillado.