Curtidos - ExportaPymesexportapymes.com/documentos/productos/Ie1181_ncurtidos.pdf · El presente...

35

CONSUELO MARTÍNEZ Departamento de Información Sectorial Agroalimentarios y Bienes de Consumo DIRECCIÓN GENERAL DE INFORMACIÓN Septiembre 1998 Curtidos NOTAS SECTORIALES Con la colaboración de: - ACEXPIEL - FECUREX - Ofcomes Milán - Ofcomes Lisboa

Transcript of Curtidos - ExportaPymesexportapymes.com/documentos/productos/Ie1181_ncurtidos.pdf · El presente...

CONSUELO MARTÍNEZ

Departamento de InformaciónSectorial Agroalimentariosy Bienes de Consumo

DIRECCIÓN GENERAL DE INFORMACIÓN

Septiembre 1998

Curtidos

NO

TA

S S

EC

TO

RIA

LES

Con la colaboración de:- ACEXPIEL- FECUREX- Ofcomes Milán- Ofcomes Lisboa

C U R T I D O S

Dirección General de Información

2

INDICE

1.0 Introducción 3

1.1 Definición del Sector/Producto 3

2.0 El Sector en España 4

2.1 Producción 52.2 Comercio Exterior 6

2.2.1 Balanza Comercial 62.2.2 Exportaciones 8

2.2.2.1 Por áreas geográficas 92.3 Requisitos necesarios para exportar (a U.E. y a Terceros Países) 112.4 Direcciones de interés 12

2.4.1 Ferias Nacionales 122.4.2 Asociaciones de Exportadores y otros organismos 12

3.0 El comercio mundial de curtidos: Principales mercados 14

4.0 El sector de curtidos en Italia 19

4.1 Producción 194.2 Comercio exterior 204.3 Canales de distribución 204.4 Normativa 224. 5 Direcciones de interés 22

5.0 El sector de curtidos en Turquía 23

5.1 Producción y Consumo 235.2 Comercio exterior 245.3 Canales de distribución 245.4 Normativa 245.5 Direcciones de interés 26

6.0 El sector de curtidos en Portugal 27

6.1 Producción y consumo 276.2 Comercio exterior 286.3 Direcciones de interés 30

7.0 El sector de curtidos en Hong Kong 31

7.1 Producción y consumo 317.2 Comercio exterior 317.3 Canal de distribución 327.4 Normativa 327.5 Arancel 327.6 Direcciones de interés 34

C U R T I D O S

Dirección General de Información

3

1.0 Introducción

El presente informe tiene como objeto el estudio de la industria del curtido, entendiendo por ésta, elproceso de tratamiento del cuero y de las pieles crudas, para su transformación en cuerosemiacabado o acabado, de forma que se modifica la propiedad natural de ésta.En las páginas que siguen, se pretende dar una visión global del sector español dentro del contextomundial, evolución reciente 1994-1996, perspectivas y tendencias. Para ello, y tras pasar revista alos principales indicadores, haremos una breve presentación del sector a nivel mundial, para,posteriormente abordar los principales mercados importadores de éstos productos y, aquellos quepueden ser de interés para el exportador español.

1.1 Definición del sector

El proceso de transformación de la piel se compone de varias fases, a saber:

S Limpieza o riberaS Estabilización o curtición: operación que da nombre a la industria.S Embellecimiento: operaciones de tintura y acabado.

Este sector incluye empresas cuya actividad puede ser la preparación, el teñido y acabado de lamateria prima, bien especializándose en un solo proceso o en los tres.

Por su origen, las pieles pueden ser: ovinas, caprinas, bovinas, vacunas, porcinas, u otras. Segúnel tipo de piel y la curtición estas tienen una aplicación en industrias como: calzado, marroquinería,confección de prendas, tapicerías, etc.

Así, en la piel de origen vacuno, destinada principalmente al sector del calzado, existe una claradiferenciación según el tipo de curtición que se emplee. La curtición vegetal, proporciona a la pielunas características de dureza y resistencia ideales para la confección de calzado (suela para calzadoy marroquinería). Si la curtición es mineral, se obtiene un curtido más suave y flexible, apropiado parala fabricación del empeine del zapato, marroquinería, y tapicería.

En lo que respecta a la piel ovina, el destino final viene determinado por la conservación o no de sulana. El “double face”, verdadera especialidad de la industria española, se obtiene precisamente dela piel ovina con su lana. La raza merina española y el know how de su proceso de curtición,contribuyen al reconocimiento mundial de España como primer suministrador de este producto.

La piel ovina sin lana es utilizada principalmente para confección, guantería y forro del calzado,obteniendo lo que se conoce como ante, napa y gamuza.

Por último, con la piel caprina obtenemos básicamente el denominado “tafilete”, artículo dereconocido prestigio internacional, muy utilizado en calzado.

Así pues, nos encontramos ante un sector muy “segmentado” que suministra la materia prima paraproductos manufacturados, lo que le hace muy sensible a las demandas de consumo y en especiala las tendencias de moda.

C U R T I D O S

Dirección General de Información

4

En la presente nota nos centraremos en las fases de curtición y acabado, abordando estadísticamentesólo los cueros sin pelo ni lana y cuyos productos vienen definidos a nivel arancelario de la siguientemanera:

CUCI SA DESCRIPCION

61136114A 4104 Cueros de vaca y caballo sin pelo6115 4105 Cueros de oveja o cordero sin pelo6116 4106 Cueros de cabra o cabrito sin pelo6117 4107 Cueros de cerdo, reptiles y otros animales61181 4108 Gamuza61183 4109 Charol, charol laminado y cuero metalizado6112 4111 Cuero compuesto con una base de cuero o fibra de cuero,

trozos, láminas, tiras o rollos.

2.0 El Sector en España

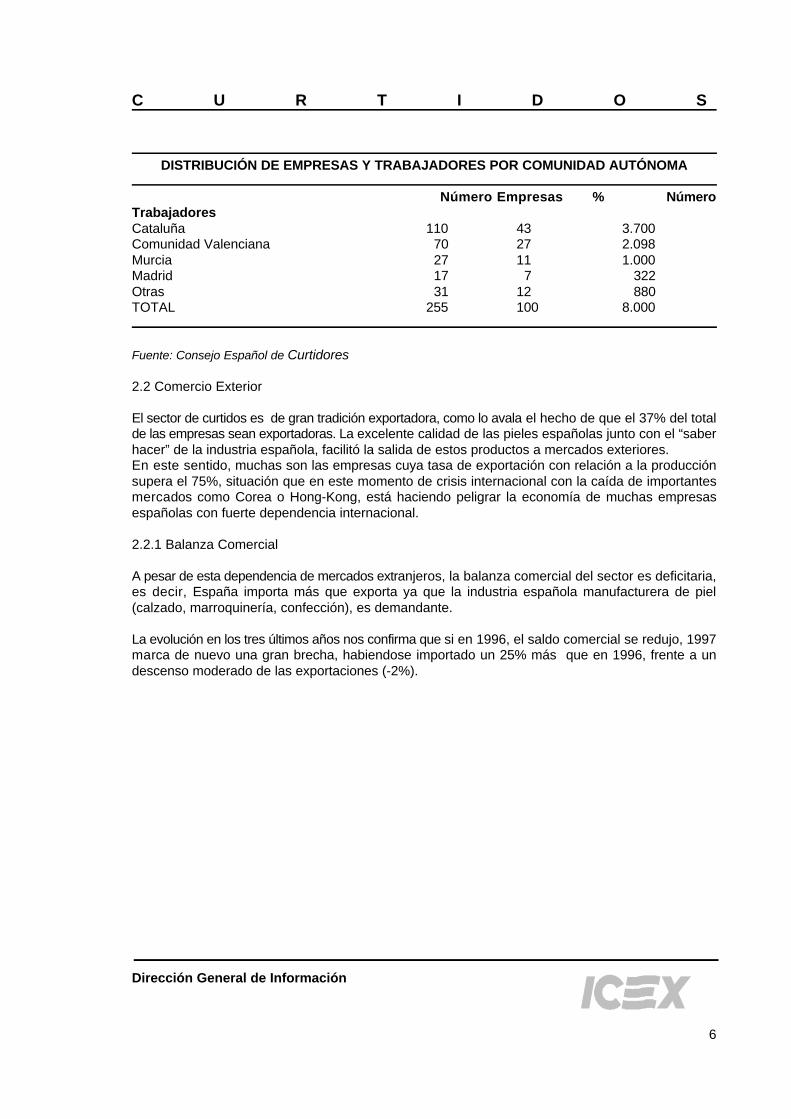

El sector de curtidos goza de gran tradición, con empresas familiares de varias generaciones y queson reconocidas a nivel internacional. España es tras Italia, el segundo productor a nivel europeo concasi 255 empresas que dan empleo a 8.000 trabajadores.

CLASIFICACION DE EMPRESAS POR NUMERO DEEMPLEADOS

De 1 a 10 trabajadores 93 empresasDe 11 a 20 trabajadores 55 empresasDe 21 a 50 trabajadores 63 empresasDe 51 a 100 trabajadores 28 empresasDe 101 a 200 trabajadores 12 empresasDe más de 200 trabajadores 4 empresas

Fuente: Consejo Español de Curtidores

El peso del sector español en el conjunto de Europa es muy relevante. Nuestros productos destacanpor su calidad y diseño ofreciendo una garantía de marca y un prestigio internacional. Las empresasespañolas han realizado grandes esfuerzos de modernización y reestructuración con objeto deadecuarse a un mercado cada vez más competitivo y a una demanda exigente.

Esta modernización se ha llevado a cabo con fuertes inversiones en tecnología e I + D, formación,y medio ambiente, aportando un enorme valor añadido a los artículos.

Pero esta industria, al igual que el sector textil, es sensible a aspectos imprevisibles como loscambios de moda o clima. En períodos económicos poco favorables, estos productos son sustituidosfácilmente por otros de precios más bajos (cuero artificial, textil, etc.).

C U R T I D O S

Dirección General de Información

5

Las empresas españolas reúnen una serie de características que las hacen merecedoras de unreconocimiento internacional: la calidad de las primeras materias sobre todo en pieles ovinas ycaprinas, consideradas de la mejor calidad a nivel mundial, y el diseño español , muy apreciado tantopor su colorido, texturas y acabados.Por otra parte la industria española de curtidos dispone de un soporte tecnológico puntero, con fuertesinversiones en tecnologías limpias y con una preocupación constante por la eliminación de residuos(el mayor problema de estas industrias).

El nivel exportador de las empresas es muy alto, ya que un gran número de ellas dedica más del 75%de su producción a mercados exteriores. Debido a este grado de dependencia del exterior, la crisisque atraviesan actualmente los países asiáticos, en especial Corea del Sur, y el difícil período queatraviesa la economía rusa, están haciendo peligrar la situación financiera de muchas empresasespañolas.

2.1 Producción

España es el segundo productor europeo de curtidos, con una cuota de mercado del 16%, muy pordetrás de Italia que ostenta el 60% de la producción europea.

EVOLUCIÓN DE LA PRODUCCIÓN DE LA INDUSTRIA DE CURTIDOS

1993 1994 1995 1996 1997 Var.97/93 %

Suela 3.488 5.010 5.210 5.558 5.850 68Vacuno 78.114 92.670 80.077 88.150 101.440 30Ovino sin lana 35.789 41.643 42.030 49.600 48.940 37Double face 23.593 30.257 31.770 39.205 39.250 66Caprino 5.053 4.858 7.765 8.270 10.385 105Porcino 372 1.024 1.832 1.832 1.895 409

TOTAL 146.409 175.462 168.684 192.615 207.760

Valor: Millones pesetasFuente: Consejo Español de Curtidos

El análisis de los diferentes tipos de pieles nos muestra que el vacuno goza de una situaciónpreponderante, representando en 1997 casi el 49% de la producción total. Le siguen en importanciael ovino sin lana con un 23% y el double face con un 19%

La estructura productiva del sector presenta una gran concentración a nivel geográfico, en generala lo largo de la franja mediterránea. Entre las principales zonas productivas destacan Cataluña y enparticular la localidad de Igualada, especializada en la producción de vacuno y donde se realiza lapráctica totalidad del curtido para suela. La localidad de Vic está más especializada en piel ovina yporcina.La Comunidad Valenciana es el segundo centro productivo del país y en especial la provincia deValencia. Por último, la localidad de Lorca en Murcia es el tercer núcleo de producción, habiendodesarrollado una industria especializada en piel vacuna dedicada a la industria del calzado.

C U R T I D O S

Dirección General de Información

6

DISTRIBUCIÓN DE EMPRESAS Y TRABAJADORES POR COMUNIDAD AUTÓNOMA

Número Empresas % NúmeroTrabajadoresCataluña 110 43 3.700Comunidad Valenciana 70 27 2.098Murcia 27 11 1.000Madrid 17 7 322Otras 31 12 880TOTAL 255 100 8.000

Fuente: Consejo Español de Curtidores

2.2 Comercio Exterior

El sector de curtidos es de gran tradición exportadora, como lo avala el hecho de que el 37% del totalde las empresas sean exportadoras. La excelente calidad de las pieles españolas junto con el “saberhacer” de la industria española, facilitó la salida de estos productos a mercados exteriores. En este sentido, muchas son las empresas cuya tasa de exportación con relación a la producciónsupera el 75%, situación que en este momento de crisis internacional con la caída de importantesmercados como Corea o Hong-Kong, está haciendo peligrar la economía de muchas empresasespañolas con fuerte dependencia internacional.

2.2.1 Balanza Comercial

A pesar de esta dependencia de mercados extranjeros, la balanza comercial del sector es deficitaria,es decir, España importa más que exporta ya que la industria española manufacturera de piel(calzado, marroquinería, confección), es demandante.

La evolución en los tres últimos años nos confirma que si en 1996, el saldo comercial se redujo, 1997marca de nuevo una gran brecha, habiendose importado un 25% más que en 1996, frente a undescenso moderado de las exportaciones (-2%).

BALANZA COMERCIAL ESPAÑOLA

Datos en: Millones de pesetasProducto: Curtidos (P.A.: 4104,4105,4106,4107,4108,4109,4111)

1995 1996 1997 1998(en-jun) %97/95IMPORTACIONES TOT. 66.589 68.225 85.612 42.965 28EXPORTACIONES TOT. 43.165 54.166 53.064 25.523 23SALDO TOTAL -23.424 -14.059 -32.548 -17.442 -22,2

Fuente: Estacom-ICEX

Evolución de la Balanza Comercial Española

-40.000

-20.000

0

20.000

40.000

60.000

80.000

100.000

1995 1996 1997 1998(en-jun)

IMPORTACIONES TOT. EXPORTACIONES TOT. SALDO TOTAL

C U R T I D O S

Dirección General de Información

7

C U R T I D O S

Dirección General de Información

8

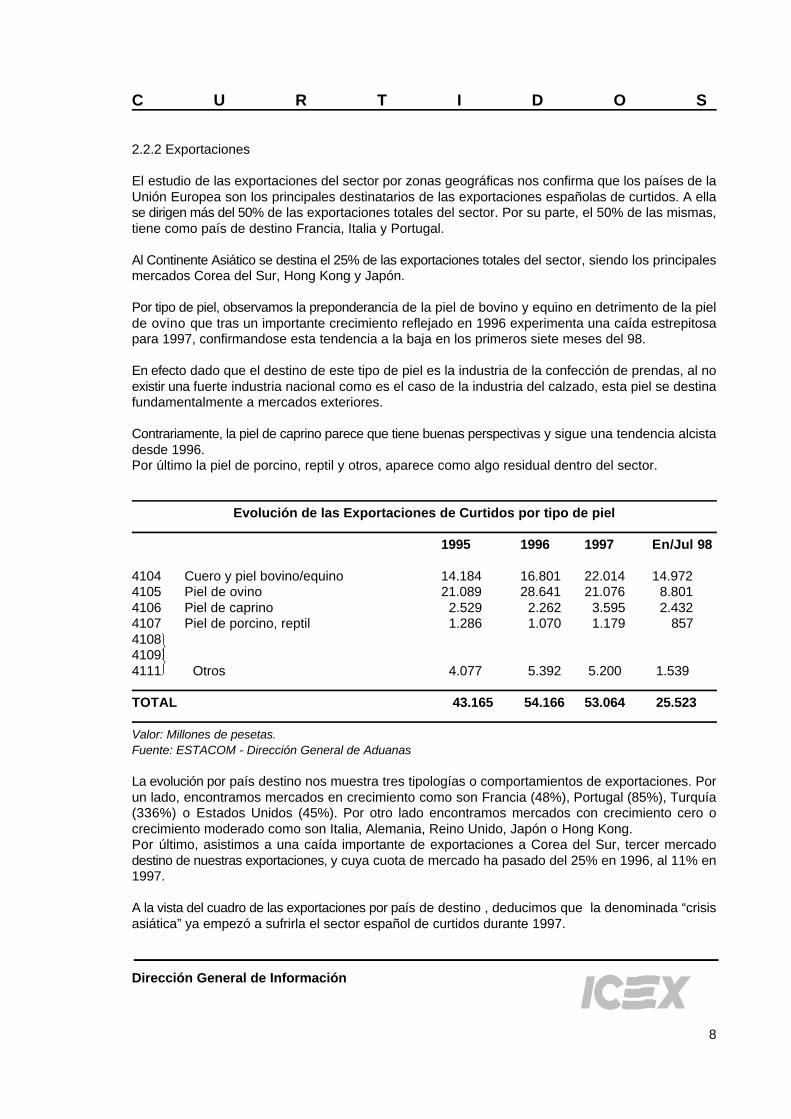

2.2.2 Exportaciones

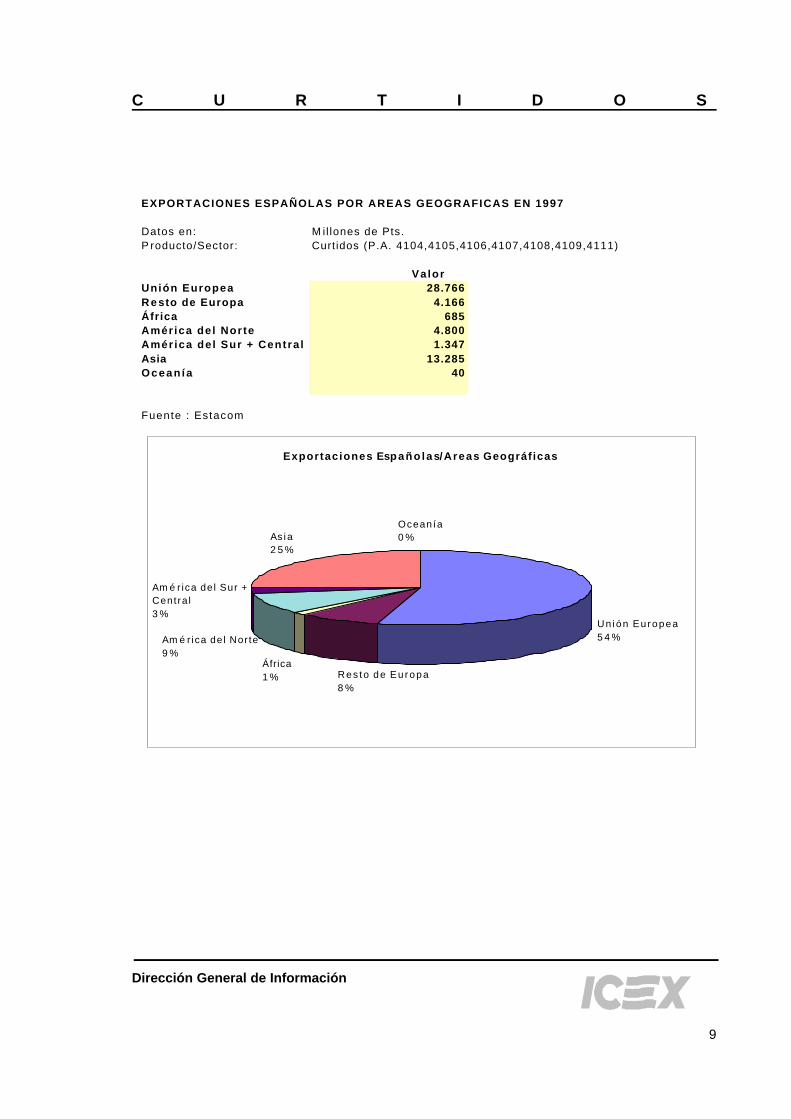

El estudio de las exportaciones del sector por zonas geográficas nos confirma que los países de laUnión Europea son los principales destinatarios de las exportaciones españolas de curtidos. A ellase dirigen más del 50% de las exportaciones totales del sector. Por su parte, el 50% de las mismas,tiene como país de destino Francia, Italia y Portugal.

Al Continente Asiático se destina el 25% de las exportaciones totales del sector, siendo los principalesmercados Corea del Sur, Hong Kong y Japón.

Por tipo de piel, observamos la preponderancia de la piel de bovino y equino en detrimento de la pielde ovino que tras un importante crecimiento reflejado en 1996 experimenta una caída estrepitosapara 1997, confirmandose esta tendencia a la baja en los primeros siete meses del 98.

En efecto dado que el destino de este tipo de piel es la industria de la confección de prendas, al noexistir una fuerte industria nacional como es el caso de la industria del calzado, esta piel se destinafundamentalmente a mercados exteriores.

Contrariamente, la piel de caprino parece que tiene buenas perspectivas y sigue una tendencia alcistadesde 1996.Por último la piel de porcino, reptil y otros, aparece como algo residual dentro del sector.

Evolución de las Exportaciones de Curtidos por tipo de piel

1995 1996 1997 En/Jul 98 4104 Cuero y piel bovino/equino 14.184 16.801 22.014 14.972 4105 Piel de ovino 21.089 28.641 21.076 8.8014106 Piel de caprino 2.529 2.262 3.595 2.4324107 Piel de porcino, reptil 1.286 1.070 1.179 85741084109A4111A Otros 4.077 5.392 5.200 1.539

TOTAL 43.165 54.166 53.064 25.523 Valor: Millones de pesetas.Fuente: ESTACOM - Dirección General de Aduanas

La evolución por país destino nos muestra tres tipologías o comportamientos de exportaciones. Porun lado, encontramos mercados en crecimiento como son Francia (48%), Portugal (85%), Turquía(336%) o Estados Unidos (45%). Por otro lado encontramos mercados con crecimiento cero ocrecimiento moderado como son Italia, Alemania, Reino Unido, Japón o Hong Kong.Por último, asistimos a una caída importante de exportaciones a Corea del Sur, tercer mercadodestino de nuestras exportaciones, y cuya cuota de mercado ha pasado del 25% en 1996, al 11% en1997.

A la vista del cuadro de las exportaciones por país de destino , deducimos que la denominada “crisisasiática” ya empezó a sufrirla el sector español de curtidos durante 1997.

EXPORTACIONES ESPAÑOLAS POR AREAS GEOGRAFICAS EN 1997

Datos en: M il lones de Pts.P roducto/Sector: Curtidos (P.A. 4104,4105,4106,4107,4108,4109,4111)

ValorUnión Europea 28.766R e sto de Europa 4.166África 685América del Norte 4.800Amér ica del Sur + Centra l 1.347Asia 13.285Ocean ía 40

Fuente : Estacom

Exportaciones Españo las/Areas Geográficas

Un ión Europea5 4 %

As ia2 5 %

Oceanía0 %

Am é r ica del Nor te9 %

Am é r ica de l Sur + Centra l3 %

Res to de Eu ropa8 %

África1 %

C U R T I D O S

Dirección General de Información

9

EVOLUCIÓN DE LAS EXPORTACIONES ESPAÑOLAS POR PAÍS DE DESTINO

Datos en: Millones Pts.Sector/Producto:Curtidos (P.A. 4104,4105,4106,4107,4108,4109,4111)

1994 1995 1996 1997 %total 94 %total 95 %total 96 %total97Francia 5.556 5.610 6.702 8.212 14 13 12 15Portugal 4.167 5.157 6.784 7.732 10 12 13 15Corea del Sur 6.518 8.971 13.654 5.729 16 21 25 11Italia 5.059 5.633 5.693 5.341 12 13 11 10Estados Unidos 3.035 3.027 3.085 4.394 7 7 6 8Alemania 3.008 3.113 3.273 3.808 7 7 6 7Hong Kong 3.328 3.138 4.065 3.537 8 7 8 7Japón 2.146 1.831 1.920 2.203 5 4 4 4Turquía 480 686 1.540 2.095 1 2 3 4Reino Unido 1.540 1.411 1.572 1.997 4 3 3 4Hungria 53 197 765 0 0 0 1Mexico 827 120 397 743 2 0 1 1India 250 165 323 651 1 0 1 1Taiwan 214 137 178 454 1 0 0 1Grecia 206 273 466 440 1 1 1 1Subtotal 36.334 39.325 49.849 48.101 88 91 92 91Otros 4.813 3.840 4.317 4.963 12 9 8 9TOTAL 41.147 43.165 54.166 53.064 100 100 100 100

Fuente: Estacom/elaboración ICEX

1994 1995 1996 1997Francia 14 13 12 15Portugal 10 12 13 15Corea del Sur 16 21 25 11Italia 12 13 11 10Estados Unidos 7 7 6 8Alemania 7 7 6 7Hong Kong 8 7 8 7Japón 5 4 4 4Turquía 1 2 3 4Reino Unido 4 3 3 4Hungria 0 0 0 1Mexico 2 0 1 1India 1 0 1 1Taiwan 1 0 0 1Grecia 1 1 1 1

Evolución de las exportaciones españolas por país de destino

0 5 10 15 20 25 30

Francia

Portugal

Corea del Sur

Italia

Estados Unidos

Alemania

Hong Kong

Japón

Turquía

Reino Unido

Hungria

Mexico

India

Taiw an

Grecia

1997

1996

1995

1994

C U R T I D O S

Dirección General de Información

10

C U R T I D O S

Dirección General de Información

11

2.3 Requisitos para exportar a la Unión Europea y a terceros países.

Las Directivas comunitarias sobre el sector de curtidos, han sido traspuestas a la legislación españolaPor tanto, no existe ningún problema a nivel de normativa para que una empresa española exportea la UE.

La reglamentación que afecta a la industria de curtidos viene a ser un compendio de reglas complejasque rigen esta industria sobre una base transectorial. Se trata de normas sobre los procesos deproducción y, en particular sobre la utilización de ciertas substancias y preparados , así como sobrelas emisiones en la atmósfera.

Sin embargo, habrá que tener en cuenta la legislación comunitaria relativa a la prevención y luchacontra la contaminación y relativa a los compuestos orgánicos volátiles (COV) que, en sus anexosreúne exigencias específicas para la industria de los curtidos.

La Directiva Europea 91/173/CEE prohíbe la comercialización y uso del pentaclorofenol y de sussales y ésteres en concentración igual o superior a un 0,1% en las sustancias y preparados. Sinembargo, Alemania mantiene una política restrictiva respecto a esta sustancia. Así, el Reglamentoalemán de 12 de Diciembre de 1989 fija el umbral en 0,01% y prohíbe la fabricación ycomercialización de los productos que como consecuencia de su tratamiento por medio de estospreparados contengan estas sustancias en una concentración superior a 5Mg/Kg. De igual modo,queda prohibida la comercialización de productos que contengan colorantes azoicos. Actualmentela comisión europea esta preparando una Directiva para armonizar este tema.

En cualquier caso, parece evidente que una empresa española aunque no haya exportado nunca,cumpla ya con la normativa alemana, ya que Alemania es uno de los principales mercado destino dela exportación del calzado español, y habrá sido la propia empresa española fabricante de calzadoy cliente de la empresa curtidora, la que le habrá exigido su cumplimiento para poder llevar a cabola exportación.

Finalmente, España es firmante del Acuerdo CITES sobre protección de especies protegidas,(reptiles), aunque actualmente sólo hay dos empresas que trabajan este tipo de producto.

La certificación ISO 9000, si bien no es obligatoria para la exportación puede facilitar la venta delproducto (el número de empresas que disponen de esta certificación no supera la decena).Dependiendo del destino final del curtido, éste deberá cumplir determinadas normas. Así, al curtidopara tapicería se le exige que sea ignifugo.

En cuanto a terceros países, cabe destacar el caso de Corea del Sur que exige que la importaciónvenga acompañada de un certificado veterinario expedido en el país de origen.Por último, Japón mantiene una política restrictiva a la importación de pieles curtidas, fijando unoscontingentes anuales.

C U R T I D O S

Dirección General de Información

12

2.4 Direcciones de interés

2.4.1 Ferias Nacionales

MODATECC (Feria Internacional de Tecnología, Moda e Industria Auxiliar del Calzado)Organiza: Institución Ferial AlicantinaLugar: Elche (Alicante)Tel: 961 5682500Fax: 961 582444Periodicidad: bianual (Marzo y Septiembre)

PIELESPAÑA (Salón Internacional de la Moda en Ante, Napa y Double Face)Organiza: Fira de BarcelonaTel.: 93 233 20 00Fax: 93 233 23 40 Periodicidad anual:Próxima convocatoria: Enero 99

2.4.2 Asociaciones de Exportadores y otros organismos

FECUREXAsociación Española de Comercio Exterior de Empresarios Fabricantes de CurtidosHernán Cortés, 446004 VALENCIATel.: 96 351 01 53Fax: 96 351 00 81

ACEXPIELAsociación de la Industria de la Piel para el Comercio ExteriorValencia, 35908009 BARCELONATel.: 93 459 33 96Fax :93 458 50 61

Patronales del Sector

CONSEJO ESPAÑOL DE CURTIDORESValencia, 35908009 BARCELONATel.: 93 459 33 56Fax: 93 458 50 61

FECURAsociación Española de Empresarios de CurtidosUniversidad, 446003 ValenciaTel.: 96 3523878Fax.: 96 3523413

C U R T I D O S

Dirección General de Información

13

Institutos Tecnológicos

A.I.I.C.A. (Asociación de Investigación de las Industrias del Curtido y Anexas)C/ Lleida, 7808700 IGUALADA (Barcelona)Tel.: 93- 805 53 88Fax: 93-805 06 18

INESCOP (Instituto Tecnológico del Calzado y Conexas)Polígono Industrial Campo Alto03600 ELDA (Alicante)Tel.: 96 539 52 13Fax: 96 538 10 45

Revistas del sector

MecanipielMaría Auxiliadora, 528004 MADRIDTel.: 91 450 88 37Fax: 91 450 94 29

LederpielSan Ambrosio, 8 Bajo D28011 MADRIDTel.: 91 365 57 00Fax: 91 366 26 82

La Piel Escoles Pies, 6-1º

08017 BARCELONATel: 93 209 36 39Fax: 93202 13 7

PrensapielValencia, 70 Entlo. 2º08015 BARCELONATel.: 93 226 5151 Fax: 93 226 34 29

C U R T I D O S

Dirección General de Información

14

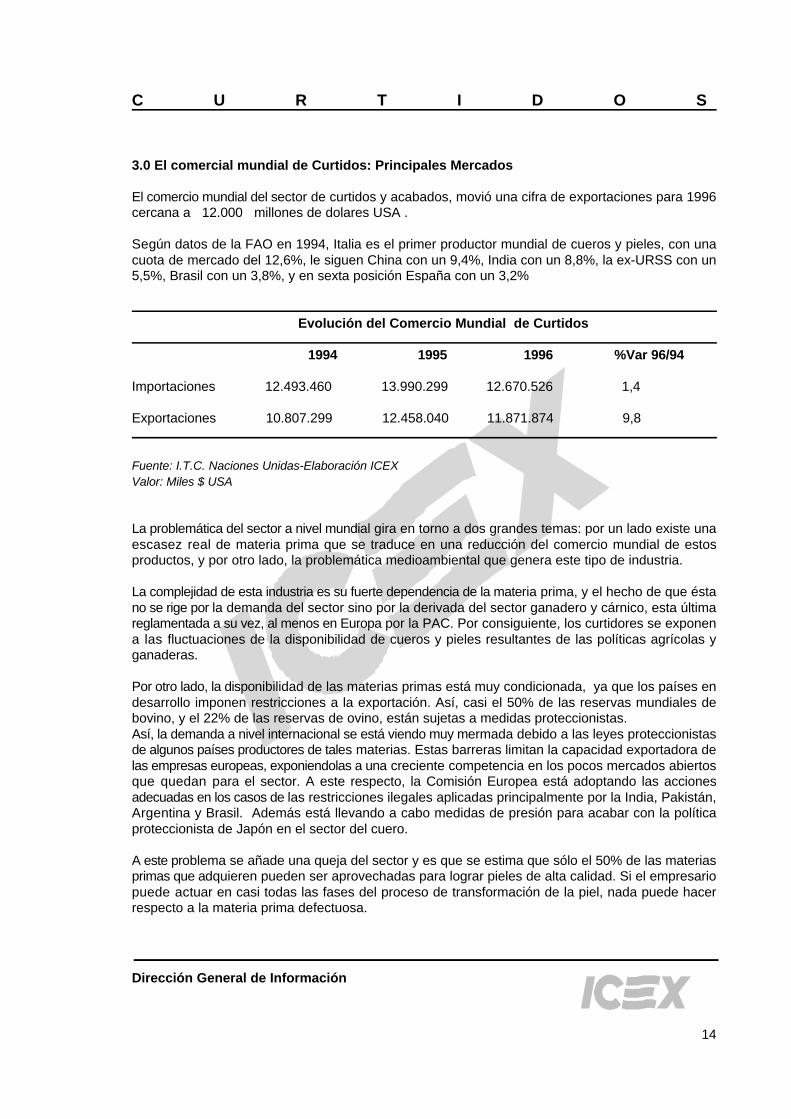

3.0 El comercial mundial de Curtidos: Principales Mercados

El comercio mundial del sector de curtidos y acabados, movió una cifra de exportaciones para 1996cercana a 12.000 millones de dolares USA .

Según datos de la FAO en 1994, Italia es el primer productor mundial de cueros y pieles, con unacuota de mercado del 12,6%, le siguen China con un 9,4%, India con un 8,8%, la ex-URSS con un5,5%, Brasil con un 3,8%, y en sexta posición España con un 3,2%

Evolución del Comercio Mundial de Curtidos

1994 1995 1996 %Var 96/94

Importaciones 12.493.460 13.990.299 12.670.526 1,4

Exportaciones 10.807.299 12.458.040 11.871.874 9,8

Fuente: I.T.C. Naciones Unidas-Elaboración ICEXValor: Miles $ USA

La problemática del sector a nivel mundial gira en torno a dos grandes temas: por un lado existe unaescasez real de materia prima que se traduce en una reducción del comercio mundial de estosproductos, y por otro lado, la problemática medioambiental que genera este tipo de industria.

La complejidad de esta industria es su fuerte dependencia de la materia prima, y el hecho de que éstano se rige por la demanda del sector sino por la derivada del sector ganadero y cárnico, esta últimareglamentada a su vez, al menos en Europa por la PAC. Por consiguiente, los curtidores se exponena las fluctuaciones de la disponibilidad de cueros y pieles resultantes de las políticas agrícolas yganaderas.

Por otro lado, la disponibilidad de las materias primas está muy condicionada, ya que los países endesarrollo imponen restricciones a la exportación. Así, casi el 50% de las reservas mundiales debovino, y el 22% de las reservas de ovino, están sujetas a medidas proteccionistas.Así, la demanda a nivel internacional se está viendo muy mermada debido a las leyes proteccionistasde algunos países productores de tales materias. Estas barreras limitan la capacidad exportadora delas empresas europeas, exponiendolas a una creciente competencia en los pocos mercados abiertosque quedan para el sector. A este respecto, la Comisión Europea está adoptando las accionesadecuadas en los casos de las restricciones ilegales aplicadas principalmente por la India, Pakistán,Argentina y Brasil. Además está llevando a cabo medidas de presión para acabar con la políticaproteccionista de Japón en el sector del cuero.

A este problema se añade una queja del sector y es que se estima que sólo el 50% de las materiasprimas que adquieren pueden ser aprovechadas para lograr pieles de alta calidad. Si el empresariopuede actuar en casi todas las fases del proceso de transformación de la piel, nada puede hacerrespecto a la materia prima defectuosa.

C U R T I D O S

Dirección General de Información

15

El entorno medioambiental es otro de los aspectos que más preocupa al sector. Minimizar los efectosde la contaminación ambiental es un objetivo primordial para este sector. La industria europea delcuero ha realizado esfuerzos considerables para convertirse en la primera del mundo en desarrollartecnologías no contaminantes que, a su vez, son exportadas a los países menos desarrollados através de los programas de asistencia tecnológica y técnica llevados a cabo por la Comisión, la UNEP(Programa de Naciones Unidad para el Medio Ambiente), ONUDI ( Organismo de Naciones Unidaspara el Desarrollo Industrial) y otras organizaciones nacionales e internacionales. Sin embargo, estaregulación encierra costes muy elevados para las empresas y conlleva a menudo el cierre deempresas o, al traslado de los centros de producción a países donde tales medidas no son tan rígidas.

Pero a pesar de la importante competencia procedente de países en vías de desarrollo, las empresaseuropeas del sector siguen siendo líderes en cuanto a la calidad del producto y a la innovacióntécnica

En efecto, la industria europea de curtidos tiene un reconocimiento a nivel mundial. Junto a sutradicional imagen de calidad y fiabilidad se combinan factores de moda que sitúan a esta industriaen una posición privilegiada en la escena internacional.En términos generales, la UE sigue siendo el principal suministrador mundial de cueros. Así, Italiarepresenta el 14% de la producción mundial de cuero bovino, 23% de la producción mundial de ovinoy caprino, y 11% de la producción mundial de suela.

Sin embargo, la cuota de mercado de los países comunitarios sobre los mercados mundiales tiendea disminuir debido al desarrollo de esta industria en otros continentes como Asia o América. La actualcrisis que atraviesan los países asiáticos tienen una gran repercursión en este sector, ya que Hong-Kong, China o Corea juegan un importante papel ya sea como productores, importadores, oexportadores de cuero y sus manufacturas.

Según estimaciones del sector, las exportaciones europeas con destino al continentes asiático handescendido en los tres primeros meses del año en curso cerca del 75-85% con relación al mismoperiodo en 1997.

Así, mercados que pudieran ser interesantes para los curtidores europeos deben dejarse de ladodebido a las importantes barreras comerciales tanto desde el acceso a las materias primas como alos mercados, reduciendo la competitividad del cuero europeo.

Si la buena marcha del sector dependiera exclusivamente de la demanda de la industria de productoterminado a la cual suministra, podríamos afirmar que las perspectivas del sector son positivas. Laindustria manufacturera del cuero está muy relacionada con la moda y ello ha obligado a que loscurtidores realicen grandes esfuerzos al objeto de lograr pieles novedosas con líneas más juveniles,al tiempo que se ha avanzado mucho en cuanto al teñido y facilidad de cuidado y mantenimiento delproducto.

Independientemente de las industrias del calzado, marroquinería y confección, que son las grandesdemandantes de curtidos, existen otros segmentos con grandes posibilidades, en especial el detapicerías en hoteles, barcos, aviones, etc.

C U R T I D O S

Dirección General de Información

16

Pero una vez más, la fuerte dependencia del sector ganadero y su consumo de carnes rojas hacetemer por la buena marcha de esta industria.

A nivel mundial, la feria más importante del sector es la ASIA PACIFIC LEATHER que se celebra enHong Kong, la cual viene a ser un punto de encuentro internacional, dirigida a todo el mercado deOriente y especialmente al Sudeste Asiático. Las principales asociaciones españolas del sector,acuden a ella como Feria Agrupada siendo uno los principales acontecimientos feriales del sector.En la última edición han participado 55 empresas españolas.

El continente americano es un mercado con grandes potencialidades y donde el sector español noha conseguido aún el nicho de mercado que le corresponde, en parte por la proximidad de paísescompetidores como son Argentina, Brasil o México. La asistencia a la PANAMERICA en Miamiparece cita obligada para las empresas españolas que quieran abordar el mercado americano.

A nivel europeo la SEMAINE DU CUIR en Paris, está perdiendo mucha influencia en beneficio deLINEAPELLE que se celebra en Bolonia con dos ediciones al año, y que se está vislumbrando comola gran feria de tendencias a nivel europeo. En la última edición se registraron más de 26.000visitantes procedentes de más de 133 países.

Por último la feria INTERNATIONAL LEATHER DAYS de Estambul ha ido adquiriendo importanciaen los últimos años, ya que Turquía es un gran suministrador de producto manufacturado al mercadoruso. En este sentido, la demanda turca ha crecido considerablemente. Sin embargo esta grandependencia del mercado ruso la convierte en una industria muy vulnerable y así, debido a la crisisque azota el país desde principios del verano, los pedidos hacia Turquía han caído en picado y comoconsecuencia de ello, Turquía ha dejado de ser gran demandante de curtidos. Los resultados de lareciente edición de esta feria en Septiembre pasado así lo confirman.

PRINCIPALES PAISES PRODUCTORES

Ranking País Cuota mundial en %

1 Italia 12,602 China 9,403 India 94 Ex-Unión Soviética 5,505 Brasil 46 España 3,207 EE.UU. 3,20

TOTAL 47%

Fuente: ACEXPIEL/FECUREX según datos FAO

COMERCIO MUNDIAL

IMPORTACIONES TOTALESDatos en: Miles $ USASector: Curtidos (CUCI Rev. 3 código 611)

Principales Compradores 1994 1995 1996 %1994 %1995 %1996 %94/961 Hong Kong 1.786.272 2.245.754 2.373.505 14 16 19 332 China 1.762.839 1.881.932 2.029.238 14 13 16 153 Italia 1.616.880 1.784.054 1.853.958 13 13 15 154 Estados Unidos 897.909 986.458 951.816 7 7 8 65 Alemania 771.800 827.845 723.243 6 6 6 -66 ESPAÑA 489.428 538.041 534.502 4 4 4 97 Francia 543.626 567.881 531.674 4 4 4 -28 Corea del Sur 576.863 540.127 498.034 5 4 4 -149 Portugal 423.144 457.950 430.840 3 3 3 2

10 Reino Unido 290.075 303.260 295.308 2 2 2 211 Indonesia 346.448 320.520 286.458 3 2 2 -1712 Tailandia 273.440 260.002 S/D 2 2 S/D13 Japón 201.987 235.902 243.300 2 2 2 2014 Rumanía 121.985 185.868 230.213 1 1 2 8915 Turquía 157.119 195.666 222.056 1 1 2 41Subtotal 10.259.815 11.331.260 11.204.145 82 81 88 9Otros Países 2.233.645 2.659.039 1.466.381 18 19 12 -34Total 12.493.460 13.990.299 12.670.526 100 100 100 1

Fuente : PC/TAS - Elaboración ICEX

1994 1995 1996Hong Kong 14% 16% 19%China 14% 13% 16%Italia 13% 13% 15%Estados Unidos 7% 7% 8%Alemania 6% 6% 6%ESPAÑA 4% 4% 4%Francia 4% 4% 4%Corea del Sur 5% 4% 4%Portugal 3% 3% 3%Reino Unido 2% 2% 2%Indonesia 3% 2% 2%Tailandia 2% 2% S/DJapón 2% 2% 2%Rumanía 1% 1% 2%Turquía 1% 1% 2%

#¡REF! #¡REF!82% 81% 88%18% 19% 12%

100% 100% 100%

Cuotas de Mercado 1994-1996

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

Hong Kong

Italia

Alemania

Francia

Portugal

Indonesia

Japón

Turquía

1996

1995

1994

C U R T I D O S

Dirección General de Información

17

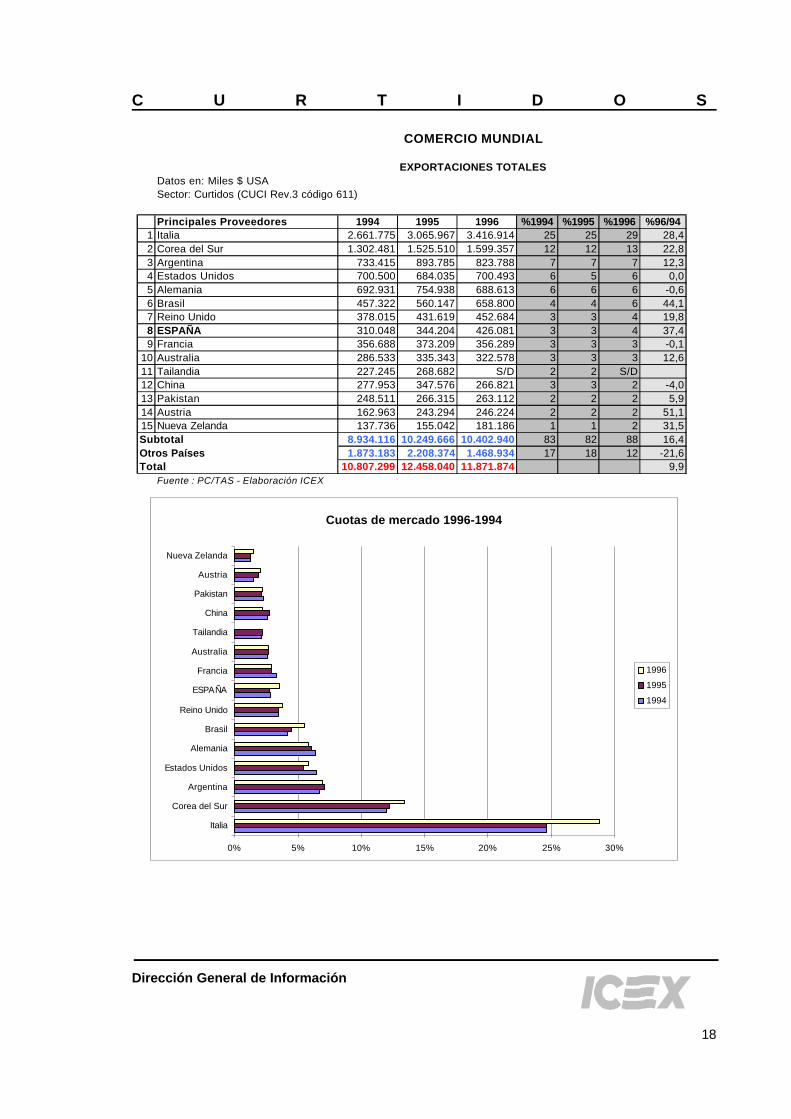

COMERCIO MUNDIAL

EXPORTACIONES TOTALESDatos en: Miles $ USASector: Curtidos (CUCI Rev.3 código 611)

Principales Proveedores 1994 1995 1996 %1994 %1995 %1996 %96/941 Italia 2.661.775 3.065.967 3.416.914 25 25 29 28,42 Corea del Sur 1.302.481 1.525.510 1.599.357 12 12 13 22,83 Argentina 733.415 893.785 823.788 7 7 7 12,34 Estados Unidos 700.500 684.035 700.493 6 5 6 0,05 Alemania 692.931 754.938 688.613 6 6 6 -0,66 Brasil 457.322 560.147 658.800 4 4 6 44,17 Reino Unido 378.015 431.619 452.684 3 3 4 19,88 ESPAÑA 310.048 344.204 426.081 3 3 4 37,49 Francia 356.688 373.209 356.289 3 3 3 -0,1

10 Australia 286.533 335.343 322.578 3 3 3 12,611 Tailandia 227.245 268.682 S/D 2 2 S/D12 China 277.953 347.576 266.821 3 3 2 -4,013 Pakistan 248.511 266.315 263.112 2 2 2 5,914 Austria 162.963 243.294 246.224 2 2 2 51,115 Nueva Zelanda 137.736 155.042 181.186 1 1 2 31,5Subtotal 8.934.116 10.249.666 10.402.940 83 82 88 16,4Otros Países 1.873.183 2.208.374 1.468.934 17 18 12 -21,6Total 10.807.299 12.458.040 11.871.874 9,9

Fuente : PC/TAS - Elaboración ICEX

1994 1995 1996Italia 25% 25% 29%Corea del Sur 12% 12% 13%Argentina 7% 7% 7%Estados Unidos 6% 5% 6%Alemania 6% 6% 6%Brasil 4% 4% 6%Reino Unido 3% 3% 4%ESPAÑA 3% 3% 4%Francia 3% 3% 3%Australia 3% 3% 3%Tailandia 2% 2% ######China 3% 3% 2%Pakistan 2% 2% 2%Austria 2% 2% 2%Nueva Zelanda 1% 1% 2%

#¡REF! #¡REF! #¡REF!83% 82% 88%17% 18% 12%0% 0% 0%

Cuotas de mercado 1996-1994

0% 5% 10% 15% 20% 25% 30%

Italia

Corea del Sur

Argentina

Estados Unidos

Alemania

Brasil

Reino Unido

ESPAÑA

Francia

Australia

Tailandia

China

Pakistan

Austria

Nueva Zelanda

1996

1995

1994

C U R T I D O S

Dirección General de Información

18

C U R T I D O S

Dirección General de Información

19

4.0 El sector de Curtidos en Italia

4.1 Producción

Italia aparece como el primer productor europeo de curtidos, concentrando para 1995, el 95% de totalproducido en Europa de curtido para suela. También ocupa una clara preponderancia en laproducción de piel bovina (60% del total europeo) y en ovino-caprino (54%). Globalmente, Italia absorbe el 65% del total de la producción europea.

La industria de la curtición se encuentra concentrada en cuatro zonas de la geografía italiana(Toscana, Lombardia, Veneto y Campania), representando más del 90% de la producción nacionalde pieles y cueros curtidos, y mostrando cada zona un alto índice de especialización en cuanto alproducto. Así, la región de Toscana tiene una producción destinada casi exclusivamente a la industriadel calzado y la marroquinería. Por el contrario, la región de Veneto se ha especializado en el cueropara decoración, y la región de Campania en el cuero para confección.

La estructura empresarial del sector se compone de unas 2.400 empresas que daban trabajo en 1996a aproximadamente 25.000 trabajadores.

En líneas generales, el sector se caracteriza por estar altamente atomizado a través de grupos yempresas de grandes dimensiones, los cuales, en algunos casos pueden llegar a determinar lacoyuntura del sector. En los últimos años, se asiste a la constitución de grandes grupos empresariales constituidos porempresas independientes entre si que dependen del mismo propietario.

Así, el Grupo Mastrotto, formado por ocho empresas curtidoras que conservan autonomía dentro delgrupo empresarial con producciones, mercados y canales de comercialización independientes.Otros grupos significativos son el Grupo dal Maso o el Grupo Peretti.

PRODUCCIÓN NACIONAL PERIODO 1991-1995 ( Millares M )2.

1991 1992 1993 1994 1995

Pieles Bovinas 82.424 88.768 89.778 109.000 126.000Pieles de Becerro 17.098 14.245 13.844 17.000 15.000Pieles Ovinas 25.365 24.125 23.424 23.300 23.500Pieles caprinas 13.028 10.573 12.126 15.000 14.500Otros animales 2.454 1.786 1.937 1.000 2.500TOTAL 140.369 139.497 141.109 165.300 182.000

Cuero suela (Ton.) 41.147 37.881 40.616 50.000 54.000

Fuente: Datos U.N.I.C.

Observamos el peso de las pieles bovinas sobre el resto de las pieles (69% sin incluir suela), y cuyaevolución es muy positiva (53%), en la línea de crecimiento del sector italiano del calzado al cualsuministra la materia prima. La tabla de la distribución de la producción según el sector al cual vadestinado el curtido, nos confirma esta estrecha relación.

C U R T I D O S

Dirección General de Información

20

Sector destinatario de pieles curtidas

SECTOR % SOBRE LA PRODUCCIÓN TOTAL

Calzado 50.0Decoración 18.1Confección y guata 15.4Marroquinería 14.9Otros 1.7

Fuente: U.N.I.C.

4.2 Comercio Exterior

Las estadísticas de importaciones mundiales de curtidos nos muestra a Italia como tercer importadormundial, con un volumen de importaciones que asciende a 1.853.958 miles de $ USA. La tendenciade las mismas es alcista ya que a lo largo del período la variación es del 13%. Asimismo, Italiaostenta un 15% de la cuota mundial de importaciones del sector.

La balanza comercial presenta superávit a lo largo del período, con una cobertura en 1996 de 184%un saldo comercial de 1.562.956 miles de $ USA.

Si el origen de las importaciones está muy diversificado en cuanto a los países ya que estas procedende todos los continentes se da igualmente una importante concentración de las mismas puesto quelos diez primeros países acaparan el 59% .

Brasil aparece en primera posición en el ranking de países suministradores, con una cuota demercado del 11% y un crecimiento a lo largo del período que alcanza el 198%. Igualmente sorprendeel crecimiento de Reino Unido que en cuatro años duplica su cuota de mercado, pasando al 6%.

España ocupa la décimo tercera posición registrando una pérdida en valores absolutos durante 1996y 1997.

4.3 Canales de distribución

Hasta hace poco la forma más habitual de distribución era la venta a los importadoresespecializados, e incluso en algunas ocasiones a los propios fabricantes de curtidos. Pero,actualmente muchos curtidores con objeto de optimizar costes, importan la piel curtida al ”cromohúmedo”, para luego someterla a otros procesos de recurtición o simplemente para el acabado.

Sin embargo, junto a estos canales de distribución estamos asistiendo últimamente al fenómeno dela importación directa por parte del fabricante, sobre todo en el sector del calzado. En efecto, éstosacuden cada vez con mayor frecuencia al curtidor extranjero, evitando costes de intermediarios, ypudiendo así aumentar sus propios márgenes comerciales.

PAIS IMPORTADOR: ITALIANº orden en ranking mundial 3ºDatos en: Miles $ USAProducto/Sector: Curtidos (P.A.: 4104,4105,4106,4107,4108,4109,4111)

1994 1995 1996 1997Importaciones totales 1.614.443 1.783.751 1.855.237 1.821.577Cuota de Mercado mundial 13% 13% 15% N.D.

Importaciones Cuota de Mercado EvoluciónPrincipales Países 1994 1995 1996 1997 %1994 %1995 %1996 %1997 %97/94

1 Brazil 65.414 125.133 192.734 194.977 4 7 10 11 1982 Australia 117.839 165.171 157.623 175.094 7 9 8 10 493 Argentina 120.741 137.195 133.478 115.485 7 8 7 6 -44 Nigeria 90.271 91.868 111.382 112.483 6 5 6 6 255 U.K. 43.150 49.108 69.306 103.649 3 3 4 6 1406 India 97.083 99.601 81.621 78.505 6 6 4 4 -197 New Zealand 44.332 55.406 73.498 69.000 3 3 4 4 568 South Africa 64.186 67.702 71.422 61.548 4 4 4 3 -49 U.S.A. 66.525 63.664 70.283 60.395 4 4 4 3 -9

10 France 57.999 60.283 63.511 58.198 4 3 3 3 013 SPAIN 38.898 51.320 48.169 39.873 2 3 3 2 3

Subtotal 806.438 966.451 1.073.027 1.069.207 50 54 58 59 33Otros Países 808.005 817.300 782.210 752.370 50 46 42 41 -7Total 1.614.443 1.783.751 1.855.237 1.821.577 100 100 100 100 13Fuente : Tradstat - Elaboración propia

1993 1994 1995 1996 1.119.889

1994 1995 1996 1997Brazil 4% 7% 10% 11%Australia 7% 9% 8% 10%Argentina 7% 8% 7% 6%Nigeria 6% 5% 6% 6%U.K. 3% 3% 4% 6%India 6% 6% 4% 4%New Zealand 3% 3% 4% 4%South Africa 4% 4% 4% 3%U.S.A. 4% 4% 4% 3%France 4% 3% 3% 3%España 2% 3% 3% 2%

50% 54% 58% 59%50% 46% 42% 41%

100% 100% 100% 100%

Cuota de Mercado 1994-1997

0% 2% 4% 6% 8% 10% 12%

Brazil

Australia

Argentina

Nigeria

U.K.

India

New Zealand

South Africa

U.S.A.

France

España

1997

1996

1995

1994

C U R T I D O S

Dirección General de Información

21

C U R T I D O S

Dirección General de Información

22

4.4 Normativa

Al ser Italia un país comunitario la reglamentación que regula estos productos viene determinada porel conjunto de reglas comunitarias. Igualmente Italia ha suscrito el Convenio CITES que regula lacomercialización de especies protegidas o en vías de extinción.

4.5 Direcciones de interés

Principales Ferias:

LINEAPELLEOrganiza: AREAPELLEVía Brisa, 320123 MILANOTel: 02 801026 Fax::02 860032Lugar celebración BoloniaPeriodicidad: bianual (Mayo/Noviembre)

Asociaciones:

UNIONE NAZIONALE INDUSTRIA CONCIARIA (UNIC)Vía Brisa, 320123 MILANOTel.: 02 801026 Fax.: 02 860032

INDUSTRIA DELLE PELLI E DEL CUOIO (FEDERPELLE)Via Matteotti, 4/a27029 Vigevano (PV)Tel: 0381 78883 Fax.:0381 88602

Revistas

LA CONCERIAVía Brisa, 320123 MILANOTel.: 02 801026 Fax.: 02 865732Periodicidad: quincenal

IDEA PELLE-EDITORIALE DI FOTO SHOE, S.R.L.Vía Leonardo da Vinci, 4320090 Terrazo Sull Naviglio (MILANO)Tel.: 02 4459091 Fax.: 02 48402959Periodicidad: mensual:

Para ampliar información dirigirse a:

OFICINA COMERCIAL DE ESPAÑA EN MILANVia del Vecchio Politecnico, 3-16º20121 MILANTel.: 392 781400 Fax.: 392 781414

C U R T I D O S

Dirección General de Información

23

5.0 El sector de curtidos en Turquía

5.1 Producción y Consumo

La apertura comercial rusa, con su especial repercusión en los bienes de consumo, ha convertido aTurquía en suministrador “natural” de muchos de estos productos. La industria de la piel es un validoejemplo de este fenómeno. En efecto Rusia con sus trecientos millones de consumidores, y la fuertedemanda en prendas de piel ha venido a revolucionar la industria turca de curtidos y susmanufacturas.

Si bien esta actividad es tradicional en Turquía desde el siglo XV, contando ya en el siglo XVIII másde 200 curtidores, en los últimos años la evolución ha sido muy importante, llegando a representaractualmente esta industria el 5% del PNB del país, y la tercera industria exportadora del país.

Turquía ha pasado de ser un país exportador de materias primas durante los años 60 (especialmentecrust y piquelado), dirigidas a países europeos como Italia, a demandante de estos producto dadoque su producción no es suficiente para la fabricación de las manufacturas en piel , en especialprendas y marroquinería principales segmentos exportadores de la industria de la piel en Turquía.

Turquía, aparece como gran productor mundial de pieles brutas con casi 162.000 toneladas por año,pero ello no le permite ser autosuficiente. Así, sólo el 85% de los aproximadamente 30 millones deovinos sacrificados cada año pueden ser utilizados para la industria del cuero, ya que la matanza esaún muy artesanal y no todas las pieles pueden ser recuperadas.

Evolución de la Producción de Pieles en bruto

Tipo de Piel 1993 1994 1995*

Ovina 17.378 18.765 18.641Bovina 2.850 3.073 3.112Suela (toneladas) 7.000_______________________________________________________________________________

Fuente: Oficina de Planificación del EstadoUnidad: Millares de pieles* Estimaciones

Turquía cuenta con seis regiones especializadas para el tratamiento del cuero y unos 800 curtidores,las empresas de mayor tamaño se encuentran en Estambul y dan empleo a cerca de 17.000personas. Otras zonas son Tuzla con más de 110 empresas e Izmir con 140.

La confección y la marroquinería representan los dos sectores más demandantes de piel curtida,siendo la industria del calzado menos importante. Casi el 85% de la producción se destina a la exportación principalmente a la Unión Europea y Rusia.En cuanto a la demanda interna, esta se ha visto incrementada en los últimos años, gracias a laafluencia de turistas. En efecto a lo largo de todo el país y en especial en Estambul son numerosaslas tiendas de artículos de cuero las cuales realizan importantes ventas a los turistas extranjeros.

C U R T I D O S

Turquía no ha declarado aún a Naciones Unidas sus datos de comercio exterior relativos a 1997.1

Dirección General de Información

24

5.2 Comercio Exterior

Con 222.056 miles de $ USA, Turquía aparece en la décimo quinta posición en el ranking mundialde países importadores de curtidos para el año 1996 .1

El incremento registrado a lo largo del período asciende al 35%.En cuanto a la procedencia de sus importaciones, Italia aparece de lejos como el primersuministrador, con una cuota del 43% para 1996, algo más baja a la que ostentaba en 1993 que eradel 46%.

España es el noveno suministrador de curtidos, con una cuota del 4% y con una evolución a lo largodel período que supera el 238%, una de las más elevadas junto con Argentina (evolución del 250%).

Es importante destacar la pérdida en valores absolutos que sufren las importaciones de varios paísesentre ellos Arabia Saudíta, Alemania, Taiwán y Brasil.

5.3 Canales de Distribución

La comercialización de curtidos en Turquía se realiza la mayoría de las veces a través de un agentecomercial, sin embargo es cada vez más frecuente que empresas turcas realicen la compradirectamente al productor extranjero en sus visitas a salones internacionales.

5.4 Normativa

No existe ningún tipo de restricción a la importación de pieles, pero si es necesario para las pielesbrutas un control sanitario exigido por el Ministerio de Agricultura.

Con fecha 1 de Enero de 1996 entró en vigor el Nuevo Régimen Aduanero turco firmado con la UE,y que viene a ser sin lugar a dudas el más liberal de su historia. Este nuevo régimen reduce a ceroel arancel para la importación de la mayoría de productos procedentes de la UE/EFTA, eliminandotodo tipo de licencias y permisos.

Para ciertos productos considerados como “sensibles”, la UE ha aceptado un período transitorio queimplica reducciones arancelarias escalonadas durante un período de cinco años.Así pues, los productos comprendidos en el presente informe están exentos de derechos arancelarios.

PAIS IMPORTADOR: TURQUIANº orden en ranking mundial15ºDatos en: Miles $ USAProducto/Sector: Curtidos (CUCI Rev. 3 Código 611)

1993 1994 1995 1996Importaciones totales 152.211 157.119 195.666 222.056Cuota de Mercado mundial 1,50 1,25 1,40 1,75

Importaciones Cuota de Mercado EvoluciónPrincipales Países 1993 1994 1995 1996 %1993 %1994 %1995 %1996 %96/93

1 Italia 70.288 61.486 76.446 94.945 46 39 39 43 352 Francia 10.886 13.690 14.753 16.490 7 9 8 7 513 Arabia Saudita 12.795 13.098 12.011 11.297 8 8 6 5 -124 Corea del Sur 6.168 7.756 10.893 6.690 4 5 6 3 85 Reino Unido 7.515 6.258 9.857 8.997 5 4 5 4 206 Argentina 2.689 2.827 15.827 9.415 2 2 8 4 2507 Alemania 6.554 5.456 5.904 5.890 4 3 3 3 -108 Taiwan 3.553 5.880 7.600 2.672 2 4 4 1 -259 España 2.816 2.704 4.045 9.527 2 2 2 4 238

10 Nigeria 1.442 4.949 4.420 9.468 1 3 2 4 55711 Brasil 6.064 4.783 2.184 4.597 4 3 1 2 -24

Subtotal 130.770 128.887 163.940 179.988 86 82 84 81 38Otros Países 21.441 28.232 31.726 42.068 14 18 16 19 96Total 152.211 157.119 195.666 222.056 100 100 100 100 46Fuente: PC/TAS. Naciones Unidas-Elaboración ICEX

1993 1994 1995 1996 83.637

1993 1994 1995 1996Italia 46% 39% 39% 43%Francia 7% 9% 8% 7%Arabia Saudita 8% 8% 6% 5%Corea del Sur 4% 5% 6% 3%Reino Unido 5% 4% 5% 4%Argentina 2% 2% 8% 4%Alemania 4% 3% 3% 3%Taiwan 2% 4% 4% 1%España 2% 2% 2% 4%Nigeria 1% 3% 2% 4%Brasil 4% 3% 1% 2%

Cuotas de Mercado 1993-1996

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Italia

Francia

Arabia Saudita

Corea del Sur

Reino Unido

Argentina

Alemania

Taiw an

España

Nigeria

Brasil

1996

1995

1994

1993

C U R T I D O S

Dirección General de Información

25

C U R T I D O S

Dirección General de Información

26

5.5 Direcciones de interés

Asociación

TÚRKIYE DERI SANAYICILERI DERNEGI Asociación de Industrias del CueroTuzla (Estambul)Tel:: 212 394 14 80Fax: 212 394 14 84

Zonas Industriales Especializadas

ESTAMBUL ORGANIZE DERI SANAYI BÓLGESITel.: 394 14 80Fax: 394 14 84

IZDERSAN - IZMIR ORGANIZE DERI SANAYI BOLGESITel.: 463 06 89Fax: 463 28 40

CORLU - ORGANIZE DERI SANAYI BOLGESITel: 282 686 18 66Fax: 282 686 18 54

Ferias

DERI GÚNLERI- INTERNATIONAL LEATHER DAYSLugar: World Trade CenterOrganiza: EZGI AJANSTel: 212 527 07 20Fax: 212 512 62 81Periodicidad: bienal (Enero y Septiembre)

Revistas

DERI/LEATHER FASHIONEdta: Ezgi AjansTel: 212 527 07 20Fax: 212 512 62 81

DERI (revista de la Asociación de Industriales del Cuero)Edita: Ezgi AjansTel: 212 527 07 20Fax: 212 512 62 81Periodicidad: trimestral

C U R T I D O S

Dirección General de Información

27

Para ampliar información dirigirse a:

OFICINA COMERCIAL DE ESPAÑA EN ANKARAAnd Sokak, 8/1406680 ÇANKAYA - ANKARATel.: 90312 468 70 47/48Fax: 90312 468 69 75

6.0 EL Sector de curtidos en Portugal

6.1 Producción y consumo

El sector portugués de curtidos está formado por pequeñas y medianas empresas con un alto índicede concentración en la región de Alcanena que alcanza al 75% del total, contribuyendo al 80% de laproducción global del sector. En la región de Oporto también se concentra gran número de empresas.

1990 1991 1992 1993 1994 1995

Nº empresas 119 120 121 120 119 119Nº trabajadores 3.920 3.801 3.600 3.406 3.600 3.600

El sector está especializado en la transformación de pieles de bovino destinadas a la industria delcalzado, aunque también hay un número reducido de transformadores de pieles de ovino y caprino,destinadas básicamente a la industria de la confección en piel.Podemos pues afirmar que la industria de curtidos, se ha centrado en el abastecimiento de lademanda nacional.

PRODUCCION DEL SECTOR CURTIDOS

1990 1991 1992 1993 1994 1995

Cantidades (Ton.) 32.239 31.047 32.676 30.836 33.611 33.945Valor (1.000 Contos)* 60.933 55.785 54.801 54.797 63.379 63.000% producción para la 87 86 88,5 89,2 89 89industria del calzado

* 1000 Contos= 1000 EscudosFuente: Revista Lederpiel

Difícilmente se puede hablar del sector curtidos portugués sin mencionar a la industria del calzado,tan estrechamente relacionada, y principal cliente. Sin embargo, en los últimos años, se observa unapreocupación por parte del sector en la apertura de mercados exteriores, como lo corrobora lapresencia de empresas portuguesas del sector en las principales manifestaciones feriales en elmundo.

C U R T I D O S

Dirección General de Información

28

Los planes de ayuda de la UE han permitido a las empresas portuguesas acometer grandes esfuerzosen innovación tecnológica y en la formación profesional de sus técnicos, pudiendo afirmar que lastenerías portuguesas gozan de un nivel tecnológico y de producción, similar a las tenerías de Españae Italia.

6.2 Comercio Exterior

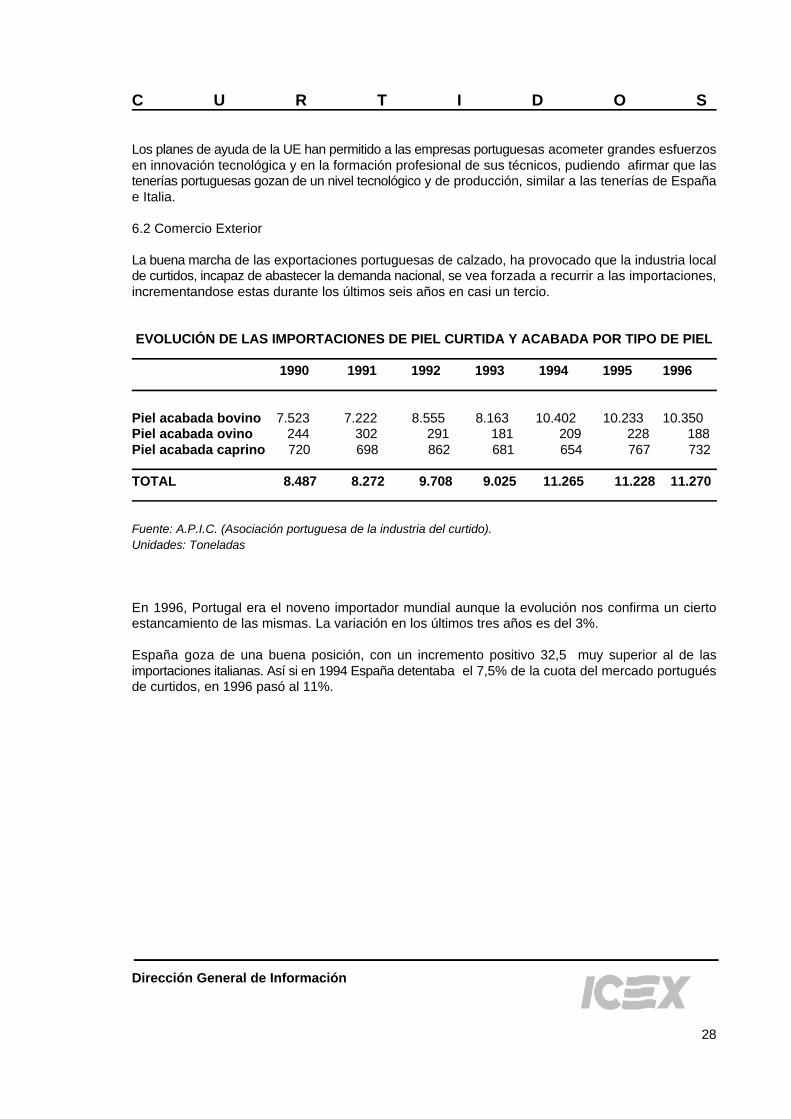

La buena marcha de las exportaciones portuguesas de calzado, ha provocado que la industria localde curtidos, incapaz de abastecer la demanda nacional, se vea forzada a recurrir a las importaciones,incrementandose estas durante los últimos seis años en casi un tercio.

EVOLUCIÓN DE LAS IMPORTACIONES DE PIEL CURTIDA Y ACABADA POR TIPO DE PIEL

1990 1991 1992 1993 1994 1995 1996

Piel acabada bovino 7.523 7.222 8.555 8.163 10.402 10.233 10.350Piel acabada ovino 244 302 291 181 209 228 188Piel acabada caprino 720 698 862 681 654 767 732

TOTAL 8.487 8.272 9.708 9.025 11.265 11.228 11.270

Fuente: A.P.I.C. (Asociación portuguesa de la industria del curtido).Unidades: Toneladas

En 1996, Portugal era el noveno importador mundial aunque la evolución nos confirma un ciertoestancamiento de las mismas. La variación en los últimos tres años es del 3%.

España goza de una buena posición, con un incremento positivo 32,5 muy superior al de lasimportaciones italianas. Así si en 1994 España detentaba el 7,5% de la cuota del mercado portuguésde curtidos, en 1996 pasó al 11%.

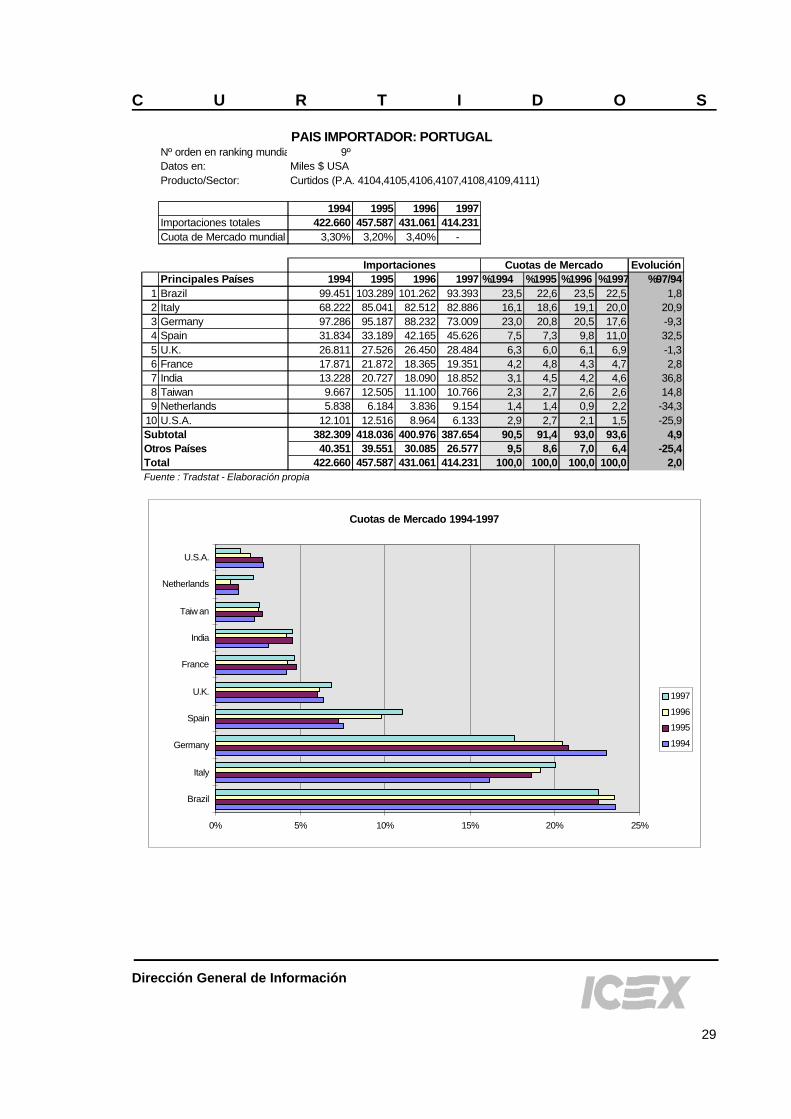

PAIS IMPORTADOR: PORTUGALNº orden en ranking mundial 9ºDatos en: Miles $ USAProducto/Sector: Curtidos (P.A. 4104,4105,4106,4107,4108,4109,4111)

1994 1995 1996 1997Importaciones totales 422.660 457.587 431.061 414.231Cuota de Mercado mundial 3,30% 3,20% 3,40% -

Importaciones Cuotas de Mercado EvoluciónPrincipales Países 1994 1995 1996 1997 %1994 %1995 %1996 %1997 %97/94

1 Brazil 99.451 103.289 101.262 93.393 23,5 22,6 23,5 22,5 1,82 Italy 68.222 85.041 82.512 82.886 16,1 18,6 19,1 20,0 20,93 Germany 97.286 95.187 88.232 73.009 23,0 20,8 20,5 17,6 -9,34 Spain 31.834 33.189 42.165 45.626 7,5 7,3 9,8 11,0 32,55 U.K. 26.811 27.526 26.450 28.484 6,3 6,0 6,1 6,9 -1,36 France 17.871 21.872 18.365 19.351 4,2 4,8 4,3 4,7 2,87 India 13.228 20.727 18.090 18.852 3,1 4,5 4,2 4,6 36,88 Taiwan 9.667 12.505 11.100 10.766 2,3 2,7 2,6 2,6 14,89 Netherlands 5.838 6.184 3.836 9.154 1,4 1,4 0,9 2,2 -34,3

10 U.S.A. 12.101 12.516 8.964 6.133 2,9 2,7 2,1 1,5 -25,9Subtotal 382.309 418.036 400.976 387.654 90,5 91,4 93,0 93,6 4,9Otros Países 40.351 39.551 30.085 26.577 9,5 8,6 7,0 6,4 -25,4Total 422.660 457.587 431.061 414.231 100,0 100,0 100,0 100,0 2,0Fuente : Tradstat - Elaboración propia

1993 1994 1995 1996 90.83324% 23% 23% 23%16% 19% 19% 20%23% 21% 20% 18%8% 7% 10% 11%6% 6% 6% 7%4% 5% 4% 5%3% 5% 4% 5%2% 3% 3% 3%1% 1% 1% 2%3% 3% 2% 1%0% 0% 0% 0%

90% 91% 93% 94%10% 9% 7% 6%

100% 100% 100% 100%

Cuotas de Mercado 1994-1997

0% 5% 10% 15% 20% 25%

Brazil

Italy

Germany

Spain

U.K.

France

India

Taiw an

Netherlands

U.S.A.

1997

1996

1995

1994

C U R T I D O S

Dirección General de Información

29

C U R T I D O S

Dirección General de Información

30

6.3 Direcciones de Interés Asociaciones:

APICAssociaçao Portuguesa dos Industriais de CurtumesAv. Fernao Magalhaes, 460-5º4300 PORTOTel.: 351 257 41 15Fax: 351 257 20 65

Asociación Portuguesa de Fabricantes de Artículos de PielRua Alves Redol 3724000 PORTOTel.: 351 252 49 23Fax: 351 252 49 97

Ferias:

EXPOCUOROFeira Internacional de Curtumes, Maquinaria e Componentes para o CalçadoOrganiza: Exponor (Feria Internacional de Oporto)Leça da Palmeira4450 MATOSINHOSTel.: 351 2.996 15 69Fax: 351 2 995 74 99

Para ampliar información dirigirse a:

OFICINA COMERCIAL DE ESPAÑA EN LISBOACampo Grande, 28-2º-A1700 LISBOATel.: 3511 793 00 19Fax:: 3511 796 69 95

C U R T I D O S

Dirección General de Información

31

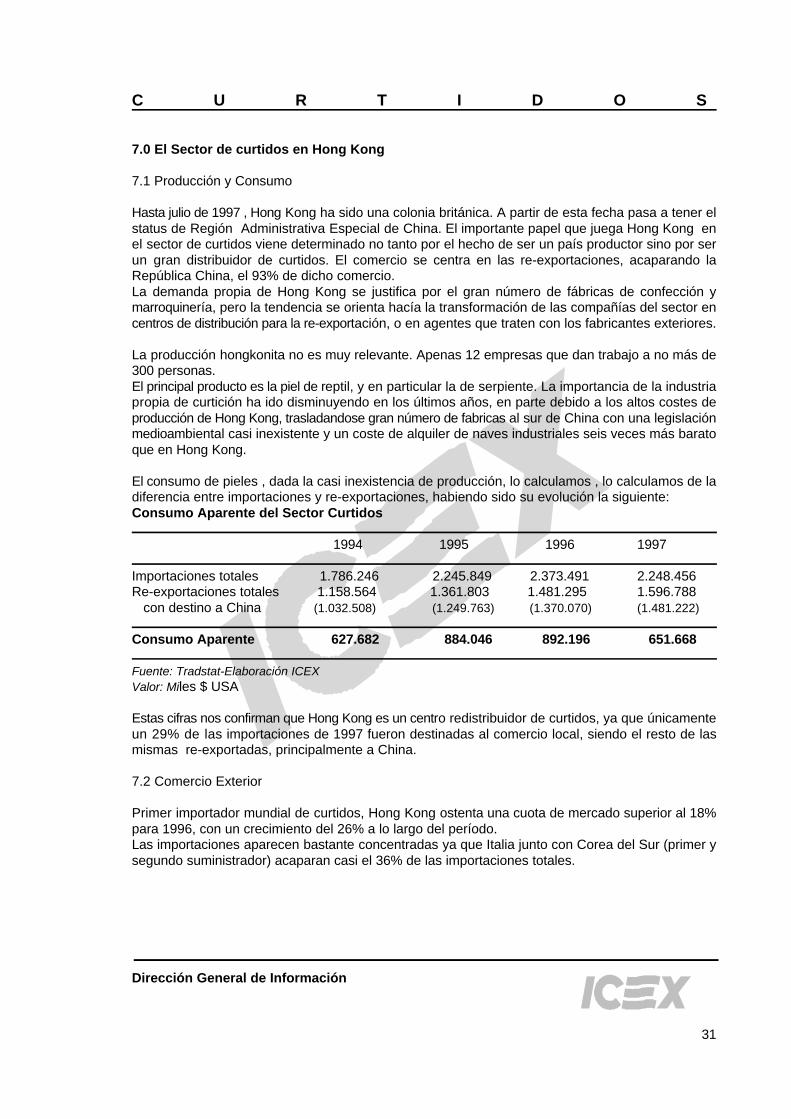

7.0 El Sector de curtidos en Hong Kong

7.1 Producción y Consumo

Hasta julio de 1997 , Hong Kong ha sido una colonia británica. A partir de esta fecha pasa a tener elstatus de Región Administrativa Especial de China. El importante papel que juega Hong Kong enel sector de curtidos viene determinado no tanto por el hecho de ser un país productor sino por serun gran distribuidor de curtidos. El comercio se centra en las re-exportaciones, acaparando laRepública China, el 93% de dicho comercio.La demanda propia de Hong Kong se justifica por el gran número de fábricas de confección ymarroquinería, pero la tendencia se orienta hacía la transformación de las compañías del sector encentros de distribución para la re-exportación, o en agentes que traten con los fabricantes exteriores.

La producción hongkonita no es muy relevante. Apenas 12 empresas que dan trabajo a no más de300 personas.El principal producto es la piel de reptil, y en particular la de serpiente. La importancia de la industriapropia de curtición ha ido disminuyendo en los últimos años, en parte debido a los altos costes deproducción de Hong Kong, trasladandose gran número de fabricas al sur de China con una legislaciónmedioambiental casi inexistente y un coste de alquiler de naves industriales seis veces más baratoque en Hong Kong.

El consumo de pieles , dada la casi inexistencia de producción, lo calculamos , lo calculamos de ladiferencia entre importaciones y re-exportaciones, habiendo sido su evolución la siguiente:Consumo Aparente del Sector Curtidos

1994 1995 1996 1997

Importaciones totales 1.786.246 2.245.849 2.373.491 2.248.456Re-exportaciones totales 1.158.564 1.361.803 1.481.295 1.596.788 con destino a China (1.032.508) (1.249.763) (1.370.070) (1.481.222) Consumo Aparente 627.682 884.046 892.196 651.668

Fuente: Tradstat-Elaboración ICEXValor: Miles $ USA

Estas cifras nos confirman que Hong Kong es un centro redistribuidor de curtidos, ya que únicamenteun 29% de las importaciones de 1997 fueron destinadas al comercio local, siendo el resto de lasmismas re-exportadas, principalmente a China.

7.2 Comercio Exterior

Primer importador mundial de curtidos, Hong Kong ostenta una cuota de mercado superior al 18%para 1996, con un crecimiento del 26% a lo largo del período.Las importaciones aparecen bastante concentradas ya que Italia junto con Corea del Sur (primer ysegundo suministrador) acaparan casi el 36% de las importaciones totales.

C U R T I D O S

Dirección General de Información

32

La procedencia de las mismas está bastante diversificada tanto en el continente americano, asiáticoy europeo. Destacan los importantes crecimientos registrados por los Estados Unidos, Argentina yBrasil en el continente americano, y el de China y Tailandia en el continente asiático.

España aparece como décimo quinto suministrador de curtidos, con un ligero crecimiento del 5% alo largo del período y una pérdida importante en valores absolutos en 1997 con respecto a 1996 (-27%).Parece evidente que el sector español con una discreta cuota de mercado del 1% no disfruta de laposición que le corresponde teniendo en cuenta la calidad de las pieles españolas y el rol jugado porHong Kong para este sector en la escena internacional.

7.3 Canal de Distribución

Encontramos las siguientes figuras:

1. Mayorista/Importador. Trabajan por lo general sobre pedido y para productos especiales o demenor salida en el mercado. La mayoría dispone de tenerías en los países de origen realizando asíun proceso de integración vertical en la cadena de distribución al por mayor.

2. Agente/Importador: Suelen trabajar con comisión que varía entre un 5% y un 8% y sobre pedido.No cuentan con almacenes propios de gran tamaño, limitandose a adecuar la oferta a la demandaa partir de su cartera de clientes y proveedores.

3. Fabricantes de artículos de piel: Es la figura central y final de la cadena de distribución. Cuandosu tamaño y su experiencia se lo permiten, importa directamente las pieles evitando así losincrementos causados en el precio por las comisiones o los márgenes del mayorista. Es casiimprescindible la apertura de una oficina de ventas en el territorio.

La segunda opción parece la más acertada, ya que el Agente dispone de amplia experiencia en elsector y goza de buenos contactos frente a la Administración. Y asegura una importación continua.

7.4 Normativa aplicable a la importación de cueros

La importación de cuero tanto en bruto como acabado, no esta sujeta a restricciones. Al haberratificado Hong Kong el Convenio CITES de protección de especies amenazadas (lagarto, cocodrilo,iguana, serpiente pitón y otros reptiles de menor importancia comercial), es necesario presentar paraeste tipo de pieles la autorización de exportación del país de origen antes de obtener la licencia deimportación en Hong Kong.

7.5 Arancel

Hong Kong es un puerto franco con libertad de comercio. Las restricciones sobre importaciones yexportaciones son mínimas. Las transacciones comerciales están liberalizadas y no están sometidasa verificación previa. El único requisito es la cumplimentación de la Declaración de informaciónbásica de la operación al Customs & Excises Department a efectos estadísticos y es efectuada porel importador hongkonita.De igual modo, el arancel como tabla general de imposición de derechos arancelarios, no existe enHong Kong. No existe IVA ni impuestos indirectos, ni ningún tipo de tasa con finalidad recaudatoriaPor último, no existen regulaciones técnicas o sanitarias, ni requisitos de homologación sobre loscurtidos.

PAIS IMPORTADOR: HONG KONGNº orden en ranking mundial 1ºDatos en: Miles $ USAProducto/Sector: Curtidos (P.A. 4104,4105,4106,4107,4108,4109,4111)

1994 1995 1996 1997Importaciones totales 1.786.246 2.245.849 2.373.491 2.248.456Cuota de Mercado mundial 14,20% 16% 18,70% -

Importaciones Cuota de Mercado EvoluciónPrincipales Países 1994 1995 1996 1997 %1994 %1995 %1996 %1997 %97/94

1 Italy 367.049 515.085 597.475 428.209 20,5 22,9 25,2 19,0 16,72 South Korea 316.517 392.763 392.705 394.589 17,7 17,5 16,5 17,5 24,73 Taiwan 213.874 232.398 243.069 211.652 12,0 10,3 10,2 9,4 -1,04 U.S.A. 132.306 158.282 173.889 194.131 7,4 7,0 7,3 8,6 46,75 Argentina 125.732 163.610 157.141 177.310 7,0 7,3 6,6 7,9 41,06 Thailand 108.740 142.413 136.728 152.337 6,1 6,3 5,8 6,8 40,17 China 70.649 94.758 90.141 113.194 4,0 4,2 3,8 5,0 60,28 Brazil 61.663 80.021 90.039 93.666 3,5 3,6 3,8 4,2 51,99 Japan 69.700 76.929 75.250 72.147 3,9 3,4 3,2 3,2 3,5

10 Bangladesh 64.290 87.345 74.783 69.746 3,6 3,9 3,2 3,1 8,5SPAIN 23.855 27.268 34.306 25.076 1,3 1,2 1,4 1,1 5,1

Subtotal 1.554.375 1.970.872 2.065.526 1.932.057 87,0 87,8 87,0 85,9 24,3Otros Países 231.871 274.977 307.965 316.399 13,0 12,2 13,0 14,1 36,5Total 1.786.246 2.245.849 2.373.491 2.248.456 100,0 100,0 100,0 100,0 25,9Fuente : Tradstat - Elaboración propia

1993 1994 1995 1996 842.565

Principales Países 1993 1994 1995 1996Italy 21% 23% 25% 19%South Korea 18% 17% 17% 18%Taiwan 12% 10% 10% 9%U.S.A. 7% 7% 7% 9%Argentina 7% 7% 7% 8%Thailand 6% 6% 6% 7%China 4% 4% 4% 5%Brazil 3% 4% 4% 4%Japan 4% 3% 3% 3%Bangladesh 4% 4% 3% 3%

1% 1% 1% 1%87% 88% 87% 86%

Otros Países 13% 12% 13% 14%

100% 100% 100% 100%

C u o t a s d e M e r c a d o 1 9 9 3 - 1 9 9 6

0% 5% 10% 15% 20% 25% 30%

Italy

South Korea

Taiwan

U.S.A.

Argentina

Thailand

China

Brazil

Japan

Bangladesh

1996

1995

1994

1993

C U R T I D O S

Dirección General de Información

33

C U R T I D O S

Dirección General de Información

34

7.6 Direcciones de interés

Asociaciones

La única asociación que agrupa a las empresas dedicadas al negocio de las pieles en bruto y curtidases la Hong Kong & Leather Trader’s Association Ltd que agrupa a exportadores e importadores deestos productos, centralizando las peticiones procedentes del extranjero.

Hong Kong Hide & Leather Traders’ Association Ltd.1/F, 33 Portland StKowloon Hong KongTel.: 852 26140 734Fax: 852 261 462 46Número de miembros: 175

Existe otra Asociación de fabricantes de manufacturas en piel:

Hong Kong Leather Goods Manufacturers Trade Association Ltd.Unit 1-2, 4/F Kai Fuk Industrial Centre, 1 Wang Tung RoadKowloon Bay, Kowloon Hong KongTel: 852 279 53 883Fax.:852 279 98 745

Ferias

En Hong Kong se celebra una de las ferias más importantes a nivel mundial del sector de la piel,siendo el evento ferial más importante del territorio en asistencia y superficie. Dividida en dos partes,la primera reúne a los fabricantes de materias primas y curtición, y la segunda a los fabricantes deproducto acabado en piel.

ASIA PACIFIC LEATHER FAIROrganizador: Miller Freeman Asia Ltd.Headway Division44/F China Resources Bidg26 harbour Re. Wanhai, Hong KongTel: 852 28 27 6211Fax: 852 28 27 78 31

Periodicidad: bianual

C U R T I D O S

Dirección General de Información

35

Revistas

Leather News InternationalAlligance Publication - Leather News Intl.Room 25, 6/F, Kai Fuk Industrial Ctre. No 1, Wang Tung St.Kowloon Bay, LowloonHong KongTel.: 852 275 49 00 3Fax: 852 27 54 63 57

Para ampliar información dirigirse a:

OFICINA COMERCIAL DE ESPAÑA EN HONG KONG2004 Lippo Tower, Lippo Centre89 Queensway Road, CentralHONG KONGTel.: 852 25 21 74 33Fax: 852 28 45 34 48

![Operaciones auxiliares de curtidos [Nivel 1]apps.lanbide.euskadi.net/descargas/egailancas/...Operaciones auxiliares de curtidos 11 CR3.3 Las pieles que no reúnen las características](https://static.fdocuments.ec/doc/165x107/5fc4771c05de042f3c5eb4b0/operaciones-auxiliares-de-curtidos-nivel-1apps-operaciones-auxiliares-de.jpg)