LAS OPCIONES DESPUÉS DE 4º DE E.S.O Departamento de Orientación. I.E.S LOS OLMOS Curso 2012/2013.

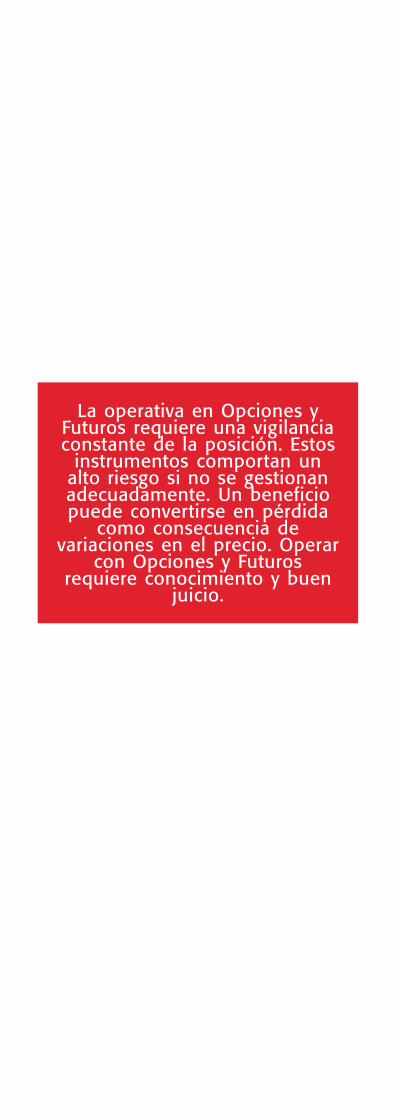

La operativa en Opciones yFuturos requiere una vigilanciaconstante de la posición. Estos

instrumentos comportan unalto riesgo si no se gestionanadecuadamente. Un beneficiopuede convertirse en pérdida

como consecuencia devariaciones en el precio. Operar

con Opciones y Futurosrequiere conocimiento y buen

juicio.

10

9

8

7

6

5

4

3

12

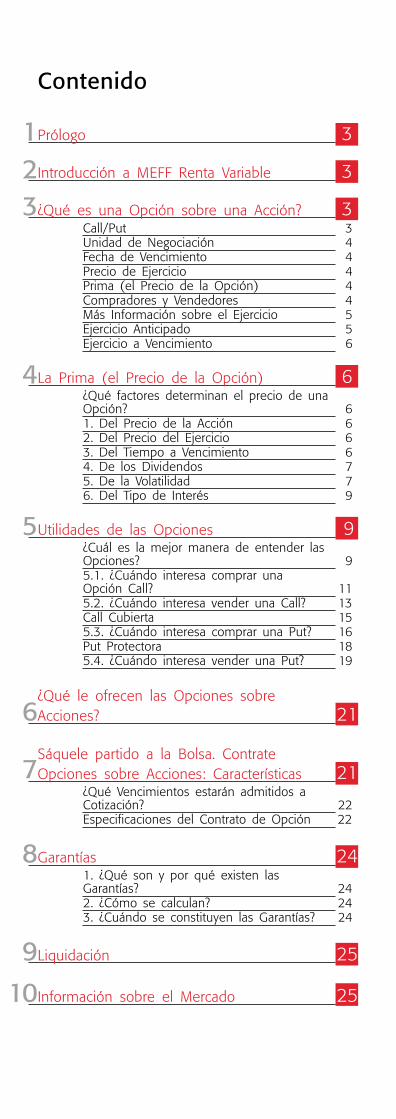

Contenido

Prólogo 3

Introducción a MEFF Renta Variable 3

¿Qué es una Opción sobre una Acción? 3Call/Put 3Unidad de Negociación 4Fecha de Vencimiento 4Precio de Ejercicio 4Prima (el Precio de la Opción) 4Compradores y Vendedores 4Más Información sobre el Ejercicio 5Ejercicio Anticipado 5Ejercicio a Vencimiento 6

La Prima (el Precio de la Opción) 6¿Qué factores determinan el precio de unaOpción? 61. Del Precio de la Acción 62. Del Precio del Ejercicio 63. Del Tiempo a Vencimiento 64. De los Dividendos 75. De la Volatilidad 76. Del Tipo de Interés 9

Utilidades de las Opciones 9¿Cuál es la mejor manera de entender lasOpciones? 95.1. ¿Cuándo interesa comprar unaOpción Call? 115.2. ¿Cuándo interesa vender una Call? 13Call Cubierta 155.3. ¿Cuándo interesa comprar una Put? 16Put Protectora 185.4. ¿Cuándo interesa vender una Put? 19

¿Qué le ofrecen las Opciones sobreAcciones? 21

Sáquele partido a la Bolsa. ContrateOpciones sobre Acciones: Características 21

¿Qué Vencimientos estarán admitidos aCotización? 22Especificaciones del Contrato de Opción 22

Garantías 241. ¿Qué son y por qué existen lasGarantías? 242. ¿Cómo se calculan? 243. ¿Cuándo se constituyen las Garantías? 24

Liquidación 25

Información sobre el Mercado 25

2

Sáquele partido a la Bolsa

3

Sáquele partido a la Bolsa

PrólogoEste documento tiene como propósito ofrecer una in-troducción simple y práctica del uso de las opcionessobre acciones que se negocian en MEFF RENTA VA-RIABLE para todos aquellos inversores, profesionales yestudiosos que se interesan por primera vez por esteproducto financiero.

Como complemento al anterior, el documento titulado“Suba o baje la Bolsa con Opciones sobre accionesdormirá tranquilo” ofrece un tratamiento más avanzadode los aspectos teóricos y prácticos de la negociacióncon opciones.

Por último, el documento “30 preguntas más frecuentessobre opciones” recoge las dudas habituales que se leplantean al inversor en opciones.

Todos ellos están a su disposición; solicítelos a su In-termediario o a MEFF RV.

Para más información llame al 902 35 2000.

Introducción a MEFF RentaVariableMEFF RV es el Mercado Español de Opciones y Futurosde Renta Variable, oficialmente MEFF RV es la SociedadRectora de Productos Financieros Derivados de RentaVariable. Su organización hace a la vez la función pro-pia de MERCADO y la función de CÁMARA DE COM-PENSACIÓN.

En su función de MERCADO, a MEFF RV acuden com-pradores y vendedores a negociar sus órdenes, fijandoprecio y cantidad.

En su función de CÁMARA DE COMPENSACIÓN, MEFFRV garantiza el buen fin de las transacciones, actuandocomo contrapartida en cada una de ellas. La Cámarase sitúa en el centro de cada transacción realizada y seconvierte en comprador frente al vendedor y vendedorfrente al comprador.

¿Qué es una Opción sobre unaAcción?

Las opciones son derechos. Comprar opciones significacomprar derechos. La compra de una opción sobre ac-ciones es una operación bursátil que otorga al compra-dor el derecho, pero no la obligación de comprar ovender una cantidad determinada de acciones a unprecio fijo, durante un periodo de tiempo predetermina-do, pagando un precio llamado prima. A cambio deeste precio o prima, el vendedor de la opción vendedicho derecho.

Call/PutUsted se preguntará cuál es el contenido de ese dere-cho. Con una opción Call usted tiene el derecho acomprar. Con una opción Put usted tiene el derecho a

3

2

1

4

Sáquele partido a la Bolsa

vender. Existen pues dos tipos de opciones, CALL yPUT. Las opciones Call sobre acciones permiten al po-seedor comprar acciones y las opciones Put permitenal poseedor vender acciones.

Unidad de NegociaciónLa unidad de negociación se denomina “contrato”. Cadacontrato de opción que se negocia en MEFF RV repre-senta 1111100 acciones00 acciones00 acciones00 acciones00 acciones. Excepcionalmente debido a deci-siones societarias, ampliaciones o reducciones de capi-tal, “splits”, etc., algunos contratos pueden tener tempo-ralmente en algunos vencimientos un nominal diferentea 100 acciones por contrato.

Fecha de VencimientoLas opciones tienen una fecha de vencimiento, es de-cir, su derecho tiene un vencimiento. Usted puede es-coger el vencimiento de su derecho, es decir de suopción Call o de su opción Put. En MEn MEn MEn MEn MEFEFEFEFEFF RV las fechasF RV las fechasF RV las fechasF RV las fechasF RV las fechasde vencimiento son los terceros viernes de los mesesde vencimiento son los terceros viernes de los mesesde vencimiento son los terceros viernes de los mesesde vencimiento son los terceros viernes de los mesesde vencimiento son los terceros viernes de los mesesde marzo, junio, septiembre y diciembre, o el día hábilde marzo, junio, septiembre y diciembre, o el día hábilde marzo, junio, septiembre y diciembre, o el día hábilde marzo, junio, septiembre y diciembre, o el día hábilde marzo, junio, septiembre y diciembre, o el día hábilanterior si resultase festivo o no hábil.anterior si resultase festivo o no hábil.anterior si resultase festivo o no hábil.anterior si resultase festivo o no hábil.anterior si resultase festivo o no hábil.

Precio de EjercicioEn su derecho a comprar (Opciones Call) o vender(Opción Put) Usted también puede elegir el precio alque desea comprar o vender las acciones.

El precio al cual el poseedor de una opción tiene elderecho a comprar o a vender las acciones se denomi-na Precio de EjercicioPrecio de EjercicioPrecio de EjercicioPrecio de EjercicioPrecio de Ejercicio o “strike”“strike”“strike”“strike”“strike”.

Prima (el Precio de la Opción)En el argot financiero al precio de la opción se la lla-ma Prima. Es el precio pagado por el comprador deopciones al vendedor de opciones por adquirir el dere-cho a comprar o vender una acción. Recuerde quecada contrato de opción sobre acciones representa 100acciones con las excepciones mencionadas.

Las primas se cotizan en euros por acción en conse-cuencia una prima de 25 significa que el derecho decompra o el derecho de venta vale 25 euros/acción x100 acciones/contrato = 2.500 euros/contrato.

Compradores y VendedoresEl comprador de una opción Call compra el derecho acomprar acciones y el comprador de una opción Putcompra el derecho a vender acciones. Como en cual-quier otro mercado cuando alguien compra, alguiendebe estar en el otro lado de la transacción, es decir,alguien debe vender, y viceversa. Esta otra parte, elvendedor, es la que vende el derecho a comprar en elcaso de las opciones Call y vende el derecho a venderen el caso de las opciones Put.

5

Sáquele partido a la Bolsa

Habiendo comprado la opción, el comprador se con-vierte en el poseedor de un derecho, y como hemoscomentado tiene el derecho, pero no la obligación, decomprar o vender las acciones. El comprador, si lo de-sea, puede convertirse en vendedor y vender la opción(que compró) en el Mercado en cualquier momentoantes de la Fecha de Vencimiento.

El vendedor de opciones Call está obligado a vender(o comprar las acciones si es vendedor de Put) si esrequerido por el comprador. El vendedor, si lo desea,puede convertirse en comprador y recomprar la opción(que vendió) en el Mercado, cancelando así su obliga-ción.

En cualquier transacción normal, si alguien vende algoes porque previamente lo había comprado y por esarazón puede venderlo. Adviértase que en el Mercadode opciones se pueden vender opciones sin haberlascomprado antes. Esto es una novedad que parece nofácil de asimilar al principio, pero muy importante en laoperativa con opciones. Para vender opciones hay quedepositar garantías (ver apartado 8).

Se ha comentado que las opciones tienen un venci-miento, por decirlo de una forma coloquial, tiene unafecha de caducidad, pasada la cual dejan de existir. Avencimiento puede ocurrir que la opción tenga un valorpositivo o que no tenga valor. En definitiva, a venci-miento el inversor en opciones tendrá ganancias o pér-didas.

La mayoría de la exposición y los ejemplos de este do-cumento supone que el inversor llega a vencimiento yentonces se explica cual es el resultado. Esta es unaforma de invertir u operar con opciones. Una segundaforma sería negociar opciones sin esperar a vencimien-to. Una opción es un activo financiero más que cotizaen MEFF y que por lo tanto su valor o precio experi-menta subidas o bajadas. En consecuencia usted pue-de comprar o vender opciones sin esperar a venci-miento con los criterios normales de cualquier inversor:comprar opciones cuando estén baratas o cuando creaque van a subir o vender opciones cuando están caraso crea que van a bajar.

Para negociar opciones en general y con mas razón deesta segunda forma (vendiendo), tiene que tener unbuen conocimiento de los factores que determinan elprecio de una opción. Estos factores se explican breve-mente en el apartado 4 “La Prima (el Precio de la Op-ción)”.

Más Información sobre el EjercicioLas opciones sobre acciones de MEFF RV son del tipollamado americano, que quiere decir que pueden serejercidas en cualquier momento desde el día de lacompra hasta la Fecha de Vencimiento. La razón paraejercer una opción antes del vencimiento es que apor-te un beneficio a su poseedor.

6

Sáquele partido a la Bolsa

4

Ejercicio AnticipadoCuando el poseedor de una opción ejerce anticipada-mente su derecho, es decir, ejerce su derecho antesde la Fecha de Vencimiento, se sortea entre los vende-dores de opciones, quienes deben cumplir con su obli-gación.

En estos casos, MEFF RV casará a compradores y ven-dedores, debiéndose realizar las operaciones bursátilesdebiéndose realizar las operaciones bursátilesdebiéndose realizar las operaciones bursátilesdebiéndose realizar las operaciones bursátilesdebiéndose realizar las operaciones bursátilesde compra/venta de acciones al Precio de Ejercicio.de compra/venta de acciones al Precio de Ejercicio.de compra/venta de acciones al Precio de Ejercicio.de compra/venta de acciones al Precio de Ejercicio.de compra/venta de acciones al Precio de Ejercicio.

Ejercicio a VencimientoAl vencimiento de las opciones y salvo deseo expresoen contra, MEFF RV dará por ejercitadas todas las Callsy Puts que resulten con beneficios.

La Prima (el Precio de laOpción)En el mundo de las opciones el precio de la opción sellama prima. Como cualquier precio, la prima o preciode la opción se forma por la oferta y la demanda enel Mercado. Sin embargo, la determinación o estima-ción que el comprador de opciones o el vendedor deopciones (demandantes de opciones y oferentes) ha-cen del precio al que están dispuestos a comprar ovender depende fundamentalmente de seis factores.

1. Del Precio de la AcciónExiste una relación directa entre el precio de la accióny el precio de la opción (prima). Las variaciones en lacotización de la acción suponen variaciones del importede la prima.

En términos generales, una subida en la cotización dela acción hace subir el precio de las opciones Call ybajar el de las opciones Put, y un descenso en la coti-zación de la acción hace bajar el precio de las opcio-nes Call y subir el precio de las opciones Put.

2. Del Precio de EjercicioEl Precio de Ejercicio es un factor importante a la horade calcular el valor de la opción (prima). Para un de-terminado precio de la acción, las opciones Call conPrecio de Ejercicio más alto valen menos que las dePrecio de Ejercicio más bajo (porque hay menos posi-bilidades de obtener beneficios); y las opciones Putcon Precio de Ejercicio más alto valen más que las dePrecio de Ejercicio más bajo, (también porque hay me-nos posibilidades de obtener beneficios).

3. Del Tiempo a VencimientoEl tiempo es una variable muy importante en el valorde las opciones. Las opciones pierden valor con elpaso del tiempo, de manera que si ninguna otra varia-

7

Sáquele partido a la Bolsa

ble cambia, sólo con el paso de los días el valor deuna opción es menor.

Y ello porque cuánto más lejana esté la Fecha de Ven-cimiento de una opción, mayor incertidumbre habrá so-bre los movimientos del precio de la acción, y en con-secuencia, esa mayor incertidumbre hace aumentar elvalor de la prima de la opción, ya sea Call o Put, y esque a mayor tiempo mayor posibilidad que la comprade opciones resulte con beneficios para el compradorcon lo que el vendedor pedirá mas dinero por la ven-ta. Con el mismo razonamiento, cada día que transcu-rre hasta el vencimiento beneficia al vendedor, puesdisminuye su riesgo al disminuir la incertidumbre sobrelas variaciones del precio de la acción, disminuyendotambién la posibilidad de que el comprador tenga be-neficios por lo que, a igualdad del resto de factores,podría recomprar la opción por una prima menor quela que él recibió en la venta.

En consecuencia con lo expuesto en el párrafo anterior,las opciones pierden valor con el paso del tiempo.

Salvo que su intención sea mantener las opciones avencimiento, por una estrategia muy concreta, y no ne-gociar con ellas, no es recomendable comprar opcionescercanas a vencimiento, por que a la hora de venderlas(si nada cambia) valdrán mucho menos y usted perde-ría dinero.

Si su intención es negociar con opciones es recomen-dable vender opciones, previamente compradas, antesde que pierdan valor por el paso del tiempo. No hayuna regla fija pero en términos generales es aconseja-ble no mantener opciones compradas una vez que es-tas han superado los dos tercios de su periodo devida. Consulte con su Intermediario.

4. De los DividendosLos dividendos se pagan a los accionistas, pero no alos poseedores de opciones. Como el precio de las ac-ciones disminuye cuando se reparten dividendos, elprecio de la opción también se verá influido por elanuncio y reparto de dividendos.

5. De la VolatilidadLa volatilidad de un activo, por ejemplo de una acción,La volatilidad de un activo, por ejemplo de una acción,La volatilidad de un activo, por ejemplo de una acción,La volatilidad de un activo, por ejemplo de una acción,La volatilidad de un activo, por ejemplo de una acción,es una medida de la variabilidad de las cotizaciones dees una medida de la variabilidad de las cotizaciones dees una medida de la variabilidad de las cotizaciones dees una medida de la variabilidad de las cotizaciones dees una medida de la variabilidad de las cotizaciones dedicha acción, a mayor variabilidad mayor volatilidad.dicha acción, a mayor variabilidad mayor volatilidad.dicha acción, a mayor variabilidad mayor volatilidad.dicha acción, a mayor variabilidad mayor volatilidad.dicha acción, a mayor variabilidad mayor volatilidad.Una acción cuya cotización fuese siempre la mismaUna acción cuya cotización fuese siempre la mismaUna acción cuya cotización fuese siempre la mismaUna acción cuya cotización fuese siempre la mismaUna acción cuya cotización fuese siempre la mismatendría volatilidad cero. tendría volatilidad cero. tendría volatilidad cero. tendría volatilidad cero. tendría volatilidad cero. La volatilidad de un activo varíaen el tiempo. La volatilidad es el parámetro principal aLa volatilidad es el parámetro principal aLa volatilidad es el parámetro principal aLa volatilidad es el parámetro principal aLa volatilidad es el parámetro principal ala hora de negociar opciones entre profesionales. Lala hora de negociar opciones entre profesionales. Lala hora de negociar opciones entre profesionales. Lala hora de negociar opciones entre profesionales. Lala hora de negociar opciones entre profesionales. Lamayoría de clientes finales compran o venden opcionesmayoría de clientes finales compran o venden opcionesmayoría de clientes finales compran o venden opcionesmayoría de clientes finales compran o venden opcionesmayoría de clientes finales compran o venden opcionesen base a criterios direccionales (alcistas o bajistas) yen base a criterios direccionales (alcistas o bajistas) yen base a criterios direccionales (alcistas o bajistas) yen base a criterios direccionales (alcistas o bajistas) yen base a criterios direccionales (alcistas o bajistas) yno de volatilidad. No es recomendable negociar opcio-no de volatilidad. No es recomendable negociar opcio-no de volatilidad. No es recomendable negociar opcio-no de volatilidad. No es recomendable negociar opcio-no de volatilidad. No es recomendable negociar opcio-nes en base a volatilidad si no es un profesional connes en base a volatilidad si no es un profesional connes en base a volatilidad si no es un profesional connes en base a volatilidad si no es un profesional connes en base a volatilidad si no es un profesional conmucha experiencia.mucha experiencia.mucha experiencia.mucha experiencia.mucha experiencia.

Para una acción determinada, la prima de la opciónserá mayor cuanto mayor sea la volatilidad que pre-

8

Sáquele partido a la Bolsa

vean los intervinientes en el Mercado. Las opciones so-bre acciones cuya volatilidad es alta tendrán una primamayor que las opciones sobre acciones con volatilidadbaja. Y ello fundamentalmente porque a mayorvolatilidad mayor probabilidad de que el comprador deopciones (Call o Put) tenga beneficios y por ello elvendedor exigirá un precio mayor.

Dado que una volatilidad alta encarece las opciones,no es recomendable comprar opciones cuando lavolatilidad sea alta. Estará comprando a un precio“caro”. En este caso es aconsejable vender opcionesporque estará vendiendo a un precio “caro”.

Por el contrario si la volatilidad es baja será aconsejablecomprar opciones. Estará comprando a un precio “bara-to”. En este caso no es aconsejable vender opciones,porque estará vendiendo a un precio “barato”.

La negociación de opciones en base a la volatilidad esLa negociación de opciones en base a la volatilidad esLa negociación de opciones en base a la volatilidad esLa negociación de opciones en base a la volatilidad esLa negociación de opciones en base a la volatilidad esde las operaciones financieras que exige mayor conoci-de las operaciones financieras que exige mayor conoci-de las operaciones financieras que exige mayor conoci-de las operaciones financieras que exige mayor conoci-de las operaciones financieras que exige mayor conoci-miento. Los profesionales que negocian en base amiento. Los profesionales que negocian en base amiento. Los profesionales que negocian en base amiento. Los profesionales que negocian en base amiento. Los profesionales que negocian en base avolatilidad se cubren constantemente del riesgovolatilidad se cubren constantemente del riesgovolatilidad se cubren constantemente del riesgovolatilidad se cubren constantemente del riesgovolatilidad se cubren constantemente del riesgodireccional. No es recomendable negociar opciones endireccional. No es recomendable negociar opciones endireccional. No es recomendable negociar opciones endireccional. No es recomendable negociar opciones endireccional. No es recomendable negociar opciones enbase a volatilidad si usted no sabe cubrir el riesgobase a volatilidad si usted no sabe cubrir el riesgobase a volatilidad si usted no sabe cubrir el riesgobase a volatilidad si usted no sabe cubrir el riesgobase a volatilidad si usted no sabe cubrir el riesgodireccional.direccional.direccional.direccional.direccional.

Veamos a continuación cómo distinguir cuándo lavolatilidad es alta o baja.

En los otros cinco factores expuestos existe conoci-miento en cuál es su valor en un momento determina-do, por cuanto son datos conocidos. Sin embargo parala volatilidad no existe un valor único. Lo que al inver-sor le interesa es saber el precio correcto de las opcio-nes que va a comprar o vender y también el precio fu-turo de las opciones para ver si le interesa comprar ovender (si el precio sube le interesa comprar y vicever-sa). Pero para el precio futuro necesitaríamos saber lavolatilidad futura y sin embargo esta no es conocida. Elvalor de la volatilidad futura se puede estimar, perocada inversor puede tener una estimación diferente ypor lo tanto una apreciación del precio futuro de la op-ción.

Dicho todo esto, usted oirá hablar entonces de los si-guientes términos:

¬ Volatilidad Histórica: Es la volatilidad habida enel pasado. Puede no sernos muy útil para valo-rar opciones hoy, puesto que la volatilidad pasa-da no tiene porqué repetirse en el futuro.

¬ Volatilidad Implícita: En términos generales sepuede decir que es la volatilidad “actual”, es de-cir es la volatilidad que se infiere que tendrá laacción en el futuro resultante del análisis delprecio de las opciones ahora. Se denominavolatilidad implícita al porcentaje de volatilidadque está implícito en el precio de una opciónsiendo conocidos el resto de factores que inter-vienen en el cálculo del valor teórico de unaopción.

9

Sáquele partido a la Bolsa

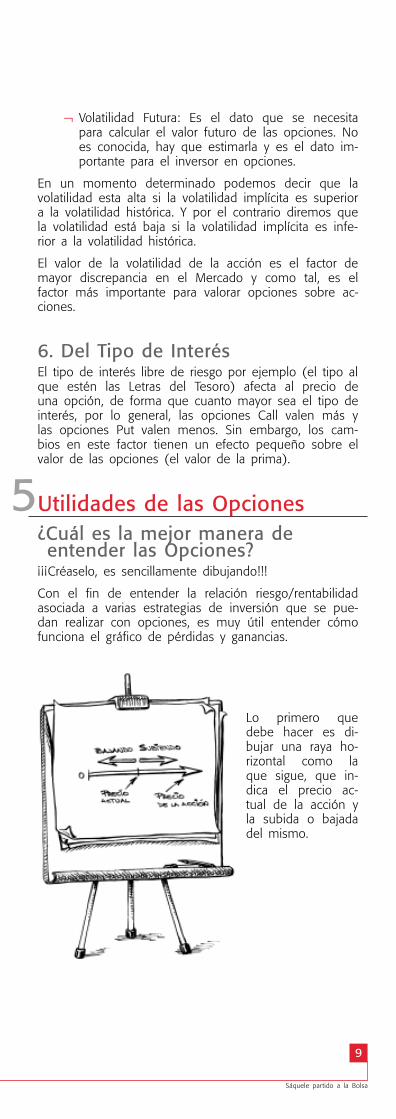

Lo primero quedebe hacer es di-bujar una raya ho-rizontal como laque sigue, que in-dica el precio ac-tual de la acción yla subida o bajadadel mismo.

¬ Volatilidad Futura: Es el dato que se necesitapara calcular el valor futuro de las opciones. Noes conocida, hay que estimarla y es el dato im-portante para el inversor en opciones.

En un momento determinado podemos decir que lavolatilidad esta alta si la volatilidad implícita es superiora la volatilidad histórica. Y por el contrario diremos quela volatilidad está baja si la volatilidad implícita es infe-rior a la volatilidad histórica.

El valor de la volatilidad de la acción es el factor demayor discrepancia en el Mercado y como tal, es elfactor más importante para valorar opciones sobre ac-ciones.

6. Del Tipo de InterésEl tipo de interés libre de riesgo por ejemplo (el tipo alque estén las Letras del Tesoro) afecta al precio deuna opción, de forma que cuanto mayor sea el tipo deinterés, por lo general, las opciones Call valen más ylas opciones Put valen menos. Sin embargo, los cam-bios en este factor tienen un efecto pequeño sobre elvalor de las opciones (el valor de la prima).

Utilidades de las Opciones¿Cuál es la mejor manera deentender las Opciones?

¡¡¡Créaselo, es sencillamente dibujando!!!

Con el fin de entender la relación riesgo/rentabilidadasociada a varias estrategias de inversión que se pue-dan realizar con opciones, es muy útil entender cómofunciona el gráfico de pérdidas y ganancias.

5

10

Sáquele partido a la Bolsa

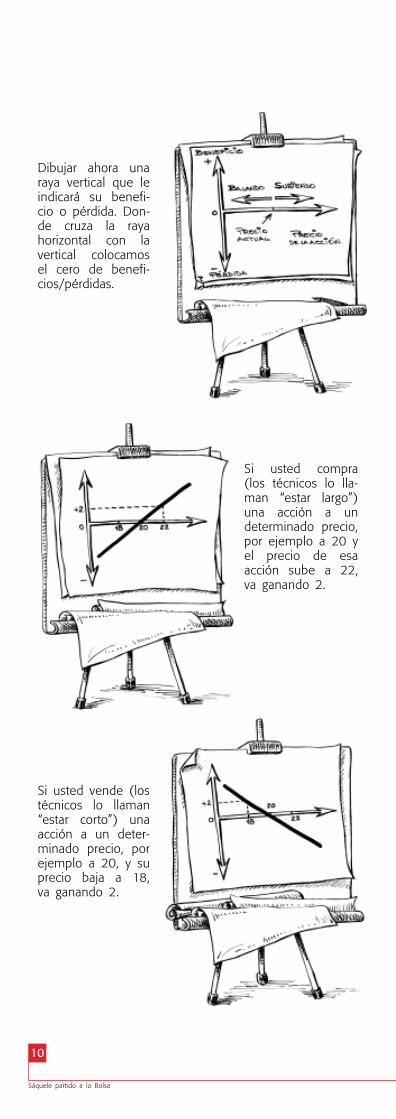

Si usted compra(los técnicos lo lla-man “estar largo”)una acción a undeterminado precio,por ejemplo a 20 yel precio de esaacción sube a 22,va ganando 2.

Si usted vende (lostécnicos lo llaman“estar corto”) unaacción a un deter-minado precio, porejemplo a 20, y suprecio baja a 18,va ganando 2.

Dibujar ahora unaraya vertical que leindicará su benefi-cio o pérdida. Don-de cruza la rayahorizontal con lavertical colocamosel cero de benefi-cios/pérdidas.

11

Sáquele partido a la Bolsa

5.1. ¿Cuándo interesa comprar unaOpción Call?

Cuando usted tenga expectativas alcistas sobre el Mer-cado.

Situaciones aconsejables para la compra de Calls:

¬ Cuando una acción va a tener una tendencia al-cista. Observe en el ejemplo que es mas baratoy rentable que la compra de acciones.

¬ Cuando una acción ha venido teniendo una ten-dencia alcista fuerte y el inversor no ha compra-do, pudiéndose pensar que está cara, pero quepuede seguir subiendo. Compre una Call, apro-veche las subidas si la acción sigue subiendo ytenga limitadas sus pérdidas si la acción cae.

¬ Cuando quiera comprar acciones en un futuropróximo porque van a subir pero hoy no tienelos fondos necesarios. Aproveche la subida com-prando Call sin tener que comprar hoy las ac-ciones.

¬ Si usted desea negociar con opciones, comocualquier otro activo, es decir comprar opcionespara venderlas después mas caras y obtener unbeneficio (no esperando al vencimiento) le inte-resará comprar Call si los factores básicos quevan a encarecer la opción se cumplen, es decir:

¬ Si la cotización de la acción es baja y esperaque vaya a subir (ver 4.1.)

¬ Si la volatilidad implícita es baja, y espera quevaya a subir (ver 4.5.)

¬ Si no está próxima a la fecha de vencimiento(4.3.) la volatilidad implícita es baja y esperaque vaya a significativamente.

Una de las operaciones más aconsejables en mercadosalcistas es la compra de CALLS.

Ninguna otra operación ofrece tanto efecto deapalancamiento en un Mercado alcista (con un límitedel riesgo cuando baja) como la compra de CALLS.

Si el Mercado al final no sube sino que baja, las pérdi-das se limitan a la prima pagada, y estas se produciránsiempre que el precio de la acción se sitúe por debajodel precio de ejercicio de la opción CALL.

Con la compra de Call los beneficios suben a medidaque el precio de la acción sube en el mercado. En elgráfico siguiente, por cada punto por encima del puntode equilibrio, los beneficios se incrementan en un pun-to adicional.

Con la opción Call usted se aprovecha de la subida dela acción, teniendo limitadas y conocidas las pérdidas.En el caso de que la acción, por el contrario, cayese,usted sólo pierde el importe de la prima. Y toda estaoperación con tan sólo el coste para el inversor del im-porte de la prima.

12

Sáquele partido a la Bolsa

En resumen, con la compra de una Call usted:

a) Puede comprar la acción a un precio fijo y us-ted lo fija, (es el precio de ejercicio).

b) Todo lo que la acción suba en Bolsa por enci-ma de ese precio (precio de ejercicio) son ga-nancias.

c) Si la acción cae por debajo de dicho precio deejercicio, las pérdidas son siempre fijas y conoci-das (son exactamente igual al precio que pagópor la opción, o sea, la prima).

d) El coste de la opción es mucho menor quecomprar la acción.

e) La relación coste de la inversión/rendimiento (loque los técnicos llaman apalancamiento) esmuy alto. Esto significa que con pequeñas inver-siones se obtienen altas rentabilidades.

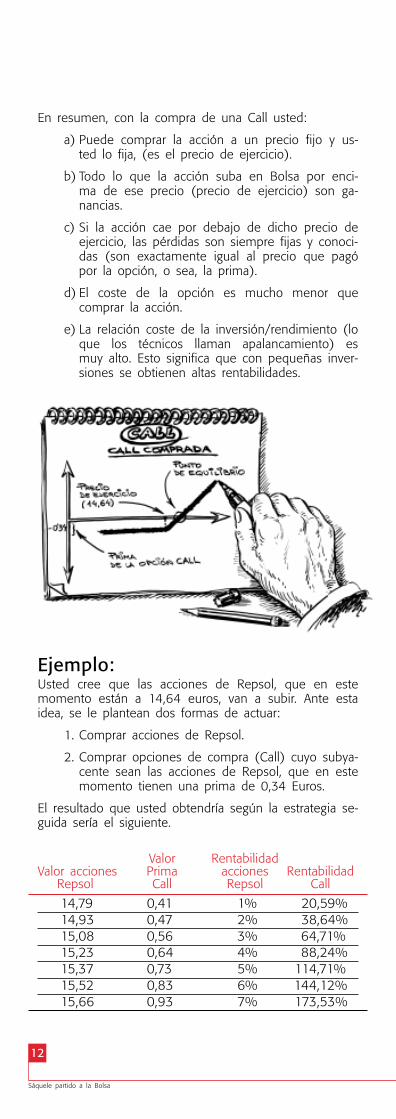

Ejemplo:Usted cree que las acciones de Repsol, que en estemomento están a 14,64 euros, van a subir. Ante estaidea, se le plantean dos formas de actuar:

1. Comprar acciones de Repsol.

2. Comprar opciones de compra (Call) cuyo subya-cente sean las acciones de Repsol, que en estemomento tienen una prima de 0,34 Euros.

El resultado que usted obtendría según la estrategia se-guida sería el siguiente.

Valor RentabilidadValor acciones Prima acciones Rentabilidad

Repsol Call Repsol Call

14,79 0,41 1% 20,59%14,93 0,47 2% 38,64%15,08 0,56 3% 64,71%15,23 0,64 4% 88,24%15,37 0,73 5% 114,71%15,52 0,83 6% 144,12%15,66 0,93 7% 173,53%

13

Sáquele partido a la Bolsa

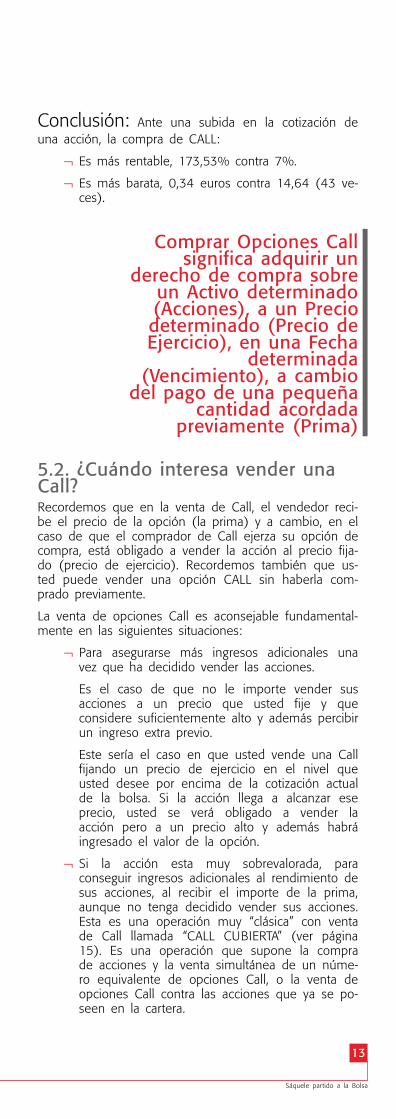

Conclusión: Ante una subida en la cotización deuna acción, la compra de CALL:

¬ Es más rentable, 173,53% contra 7%.

¬ Es más barata, 0,34 euros contra 14,64 (43 ve-ces).

Comprar Opciones Callsignifica adquirir un

derecho de compra sobreun Activo determinado(Acciones), a un Preciodeterminado (Precio deEjercicio), en una Fecha

determinada(Vencimiento), a cambio

del pago de una pequeñacantidad acordada

previamente (Prima)

5.2. ¿Cuándo interesa vender unaCall?Recordemos que en la venta de Call, el vendedor reci-be el precio de la opción (la prima) y a cambio, en elcaso de que el comprador de Call ejerza su opción decompra, está obligado a vender la acción al precio fija-do (precio de ejercicio). Recordemos también que us-ted puede vender una opción CALL sin haberla com-prado previamente.

La venta de opciones Call es aconsejable fundamental-mente en las siguientes situaciones:

¬ Para asegurarse más ingresos adicionales unavez que ha decidido vender las acciones.

Es el caso de que no le importe vender susacciones a un precio que usted fije y queconsidere suficientemente alto y además percibirun ingreso extra previo.

Este sería el caso en que usted vende una Callfijando un precio de ejercicio en el nivel queusted desee por encima de la cotización actualde la bolsa. Si la acción llega a alcanzar eseprecio, usted se verá obligado a vender laacción pero a un precio alto y además habráingresado el valor de la opción.

¬ Si la acción esta muy sobrevalorada, paraconseguir ingresos adicionales al rendimiento desus acciones, al recibir el importe de la prima,aunque no tenga decidido vender sus acciones.Esta es una operación muy “clásica” con ventade Call llamada “CALL CUBIERTA” (ver página15). Es una operación que supone la comprade acciones y la venta simultánea de un núme-ro equivalente de opciones Call, o la venta deopciones Call contra las acciones que ya se po-seen en la cartera.

14

Sáquele partido a la Bolsa

En este caso debe estar seguro de que elprecio de la acción se va mantener estable ocon ligeras caídas y que por lo tanto haya muypocas probabilidades de que el precio de laacción suba, para evitar ser ejercido por elcomprador de la Call. Esta es una operaciónmuy adecuada para cuando el valor de laacción está muy sobrevalorado.

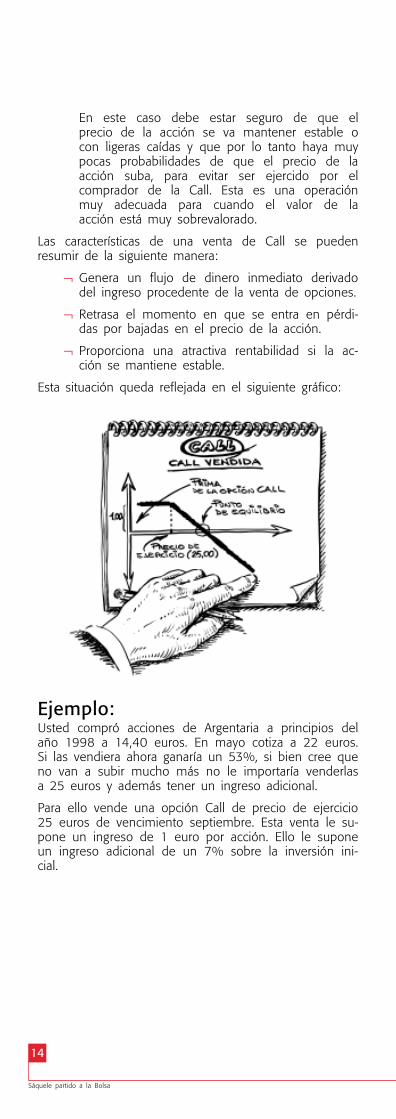

Las características de una venta de Call se puedenresumir de la siguiente manera:

¬ Genera un flujo de dinero inmediato derivadodel ingreso procedente de la venta de opciones.

¬ Retrasa el momento en que se entra en pérdi-das por bajadas en el precio de la acción.

¬ Proporciona una atractiva rentabilidad si la ac-ción se mantiene estable.

Esta situación queda reflejada en el siguiente gráfico:

Ejemplo:Usted compró acciones de Argentaria a principios delaño 1998 a 14,40 euros. En mayo cotiza a 22 euros.Si las vendiera ahora ganaría un 53%, si bien cree queno van a subir mucho más no le importaría venderlasa 25 euros y además tener un ingreso adicional.

Para ello vende una opción Call de precio de ejercicio25 euros de vencimiento septiembre. Esta venta le su-pone un ingreso de 1 euro por acción. Ello le suponeun ingreso adicional de un 7% sobre la inversión ini-cial.

15

Sáquele partido a la Bolsa

Las rentabilidades comparativas se pueden observar enla siguiente tabla:

Valor Rentabilidad Rentabilidadacción inversión acciones +

a vencimiento en acciones Call

25,00 74% 81%24,00 67% 74%23,00 60% 67%22,00 (0%) 53% 60%21,00 46% 53%20,00 39% 46%14,40 0% 7%

Conclusión: En caso de duda entre un movimientohorizontal o una caída de la cotización de una acción,la operación financiera que mayor rentabilidad obtienees la venta de una Call.

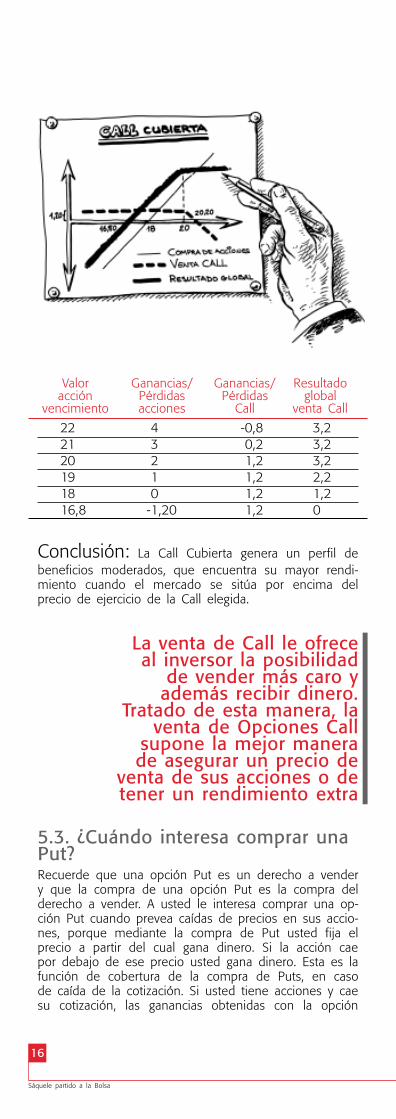

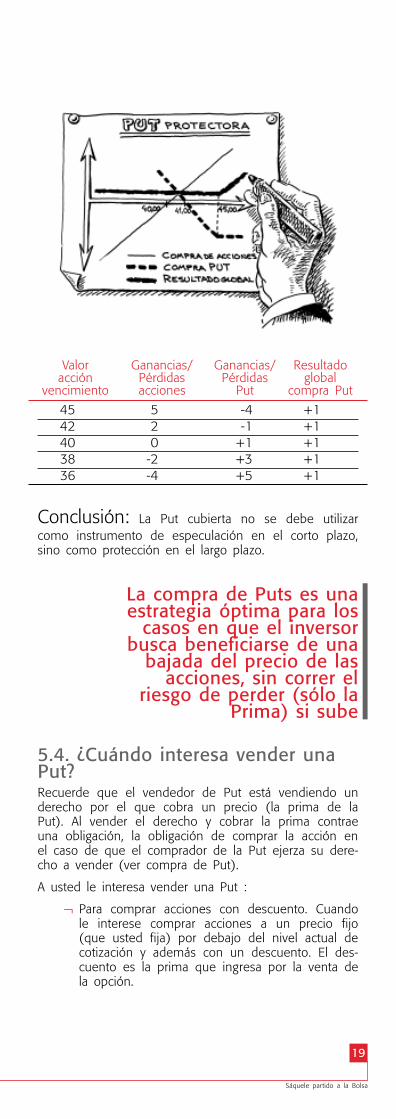

Call CubiertaUsted ha comprado acciones de Repsol a 18 euros, lasperspectivas son buenas, pero teniendo en cuenta laincertidumbre reinante, una ligera caída de las cotiza-ciones podría tener lugar en los próximos meses. Paralimitar el impacto de la caída, lo aconsejable es venderuna opción Call con precio de ejercicio 20 euros yvencimiento diciembre 1999. Esta opción vale 1,20euros, es decir, usted ingresa 1,20 euros por acción.

Con esta operación usted ha cubierto hasta casi finaldel año una posible minusvalía de Repsol de 1,20euros lo que supone cubrir un 6,7% de caída (1,20 di-vidido por 18), o lo que es lo mismo está obteniendoun rendimiento del 6,7% cierto y seguro hasta el ven-cimiento de diciembre.

Si a vencimiento la cotización de Repsol experimentaun alza pero permanece por debajo de 20 euros ustedconserva las acciones beneficiándose de la venta de laopción.

Podríamos escoger un precio de ejercicio más bajo. Enese caso la prima ingresada es mayor y por tanto ma-yor la potencial minusvalía cubierta. Sin embargo laprobabilidad de ser ejercidas y tener que vender los tí-tulos también es mayor.

16

Sáquele partido a la Bolsa

Valor Ganancias/ Ganancias/ Resultadoacción Pérdidas Pérdidas global

vencimiento acciones Call venta Call

22 4 -0,8 3,221 3 0,2 3,220 2 1,2 3,219 1 1,2 2,218 0 1,2 1,216,8 -1,20 1,2 0

Conclusión: La Call Cubierta genera un perfil debeneficios moderados, que encuentra su mayor rendi-miento cuando el mercado se sitúa por encima delprecio de ejercicio de la Call elegida.

La venta de Call le ofreceal inversor la posibilidad

de vender más caro yademás recibir dinero.

Tratado de esta manera, laventa de Opciones Call

supone la mejor manerade asegurar un precio de

venta de sus acciones o detener un rendimiento extra

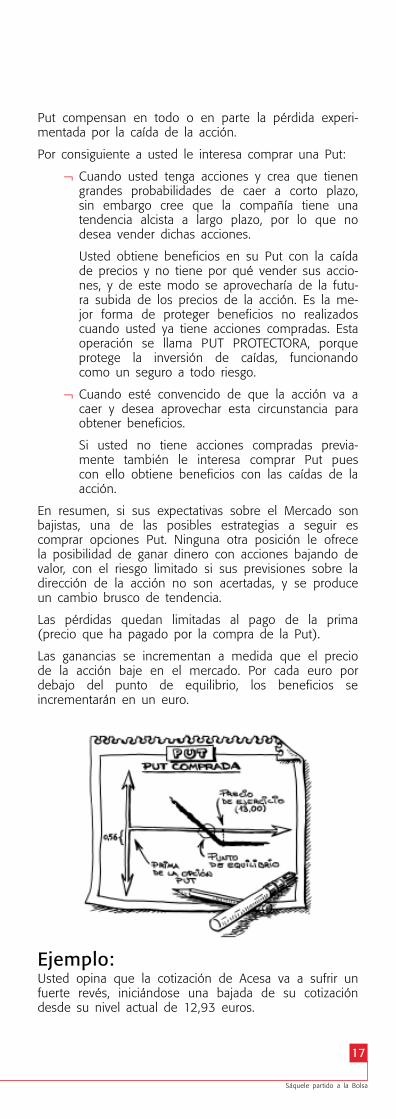

5.3. ¿Cuándo interesa comprar unaPut?Recuerde que una opción Put es un derecho a vendery que la compra de una opción Put es la compra delderecho a vender. A usted le interesa comprar una op-ción Put cuando prevea caídas de precios en sus accio-nes, porque mediante la compra de Put usted fija elprecio a partir del cual gana dinero. Si la acción caepor debajo de ese precio usted gana dinero. Esta es lafunción de cobertura de la compra de Puts, en casode caída de la cotización. Si usted tiene acciones y caesu cotización, las ganancias obtenidas con la opción

17

Sáquele partido a la Bolsa

Put compensan en todo o en parte la pérdida experi-mentada por la caída de la acción.

Por consiguiente a usted le interesa comprar una Put:

¬ Cuando usted tenga acciones y crea que tienengrandes probabilidades de caer a corto plazo,sin embargo cree que la compañía tiene unatendencia alcista a largo plazo, por lo que nodesea vender dichas acciones.

Usted obtiene beneficios en su Put con la caídade precios y no tiene por qué vender sus accio-nes, y de este modo se aprovecharía de la futu-ra subida de los precios de la acción. Es la me-jor forma de proteger beneficios no realizadoscuando usted ya tiene acciones compradas. Estaoperación se llama PUT PROTECTORA, porqueprotege la inversión de caídas, funcionandocomo un seguro a todo riesgo.

¬ Cuando esté convencido de que la acción va acaer y desea aprovechar esta circunstancia paraobtener beneficios.

Si usted no tiene acciones compradas previa-mente también le interesa comprar Put puescon ello obtiene beneficios con las caídas de laacción.

En resumen, si sus expectativas sobre el Mercado sonbajistas, una de las posibles estrategias a seguir escomprar opciones Put. Ninguna otra posición le ofrecela posibilidad de ganar dinero con acciones bajando devalor, con el riesgo limitado si sus previsiones sobre ladirección de la acción no son acertadas, y se produceun cambio brusco de tendencia.

Las pérdidas quedan limitadas al pago de la prima(precio que ha pagado por la compra de la Put).

Las ganancias se incrementan a medida que el preciode la acción baje en el mercado. Por cada euro pordebajo del punto de equilibrio, los beneficios seincrementarán en un euro.

Ejemplo:Usted opina que la cotización de Acesa va a sufrir unfuerte revés, iniciándose una bajada de su cotizacióndesde su nivel actual de 12,93 euros.

18

Sáquele partido a la Bolsa

Ante esta idea, usted estudia la posibilidad de vender acrédito acciones de Acesa, o la compra de una opciónPut cuyo subyacente sea las propias acciones de Acesa,con un precio de ejercicio de 13 euros y una prima de0,56 euros. Para estudiar cual es la mejor inversión,realiza el siguiente cuadro:

Valor acciones Valor prima % bajada RentabilidadAcesa Put Acesa opciones

12,80 0,62 -1% 10,71%12,67 0,69 -2% 23,21%12,54 0,77 -3% 37,50%12,41 0,85 -4% 51,79%12,28 0,93 -5% 66,07%12,15 1,02 -6% 82,14%12,02 1,12 -7% 100,00%

Conclusión: La rentabilidad es mayor en la comprade la Put que en la venta de acciones, a lo que hayque añadir que no se paga tipo de interés, y que lapérdida máxima es de 0,56 euros.

Put Protectora

Ejemplo:Usted tiene en su cartera Telefónica que compró a 40euros y actualmente cotizan a 45.

Temiendo una corrección a la baja de las cotizacionesa corto plazo, usted desea fijar su beneficio sin venderinmediatamente las acciones asegurando el precio deventa. Decide comprar una opción Put con precio deejercicio 45 con vencimiento septiembre de 1999. Estaopción cuesta 4 euros. De este modo el inversor seasegura a partir de este momento un precio de ventamínimo de Telefónica de 41 euros (el precio de ejerci-cio, 45 menos la prima pagada, 4) sea cual sea la caí-da de Telefónica.

Si al vencimiento en septiembre Telefónica ha caído un1% y cotiza a 40 euros usted puede:

¬ Ejercer su opción y vender a 45 con un resulta-do neto de 1 euro (45-4). Se obtiene un bene-ficio adicional de 1 euro por acción a pesar deque la acción ha vuelto al nivel de precio quefue adquirida.

¬ Vender la opción Put a un precio mínimo de 5euros (la diferencia entre el precio de ejercicioy la prima pagada) al mismo tiempo que con-serva sus títulos pudiendo beneficiarse de unarecuperación posterior de Telefónica.

19

Sáquele partido a la Bolsa

Valor Ganancias/ Ganancias/ Resultadoacción Pérdidas Pérdidas global

vencimiento acciones Put compra Put

45 5 -4 +142 2 -1 +140 0 +1 +138 -2 +3 +136 -4 +5 +1

Conclusión: La Put cubierta no se debe utilizarcomo instrumento de especulación en el corto plazo,sino como protección en el largo plazo.

La compra de Puts es unaestrategia óptima para los

casos en que el inversorbusca beneficiarse de una

bajada del precio de lasacciones, sin correr el

riesgo de perder (sólo laPrima) si sube

5.4. ¿Cuándo interesa vender unaPut?Recuerde que el vendedor de Put está vendiendo underecho por el que cobra un precio (la prima de laPut). Al vender el derecho y cobrar la prima contraeuna obligación, la obligación de comprar la acción enel caso de que el comprador de la Put ejerza su dere-cho a vender (ver compra de Put).

A usted le interesa vender una Put :

¬ Para comprar acciones con descuento. Cuandole interese comprar acciones a un precio fijo(que usted fija) por debajo del nivel actual decotización y además con un descuento. El des-cuento es la prima que ingresa por la venta dela opción.

20

Sáquele partido a la Bolsa

¬ Cuando crea que el precio de la acción va aentrar en un periodo de estabilidad y está con-vencido de que no va a caer y de que es posi-ble que tenga ligeras subidas.

En esta situación usted puede fijar un precio al cual leparezcan interesantes las acciones, a partir del cual es-taría dispuesto a comprar y mientras tanto usted tieneun ingreso extra.

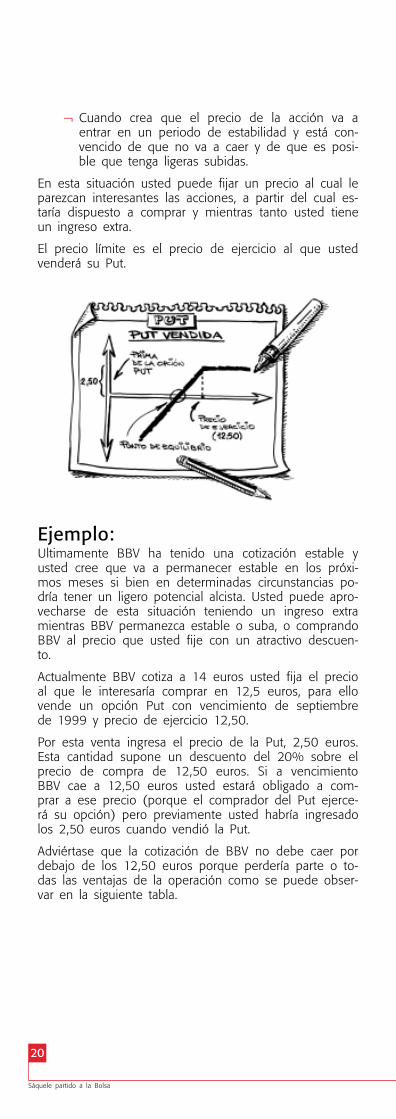

El precio límite es el precio de ejercicio al que ustedvenderá su Put.

Ejemplo:Ultimamente BBV ha tenido una cotización estable yusted cree que va a permanecer estable en los próxi-mos meses si bien en determinadas circunstancias po-dría tener un ligero potencial alcista. Usted puede apro-vecharse de esta situación teniendo un ingreso extramientras BBV permanezca estable o suba, o comprandoBBV al precio que usted fije con un atractivo descuen-to.

Actualmente BBV cotiza a 14 euros usted fija el precioal que le interesaría comprar en 12,5 euros, para ellovende un opción Put con vencimiento de septiembrede 1999 y precio de ejercicio 12,50.

Por esta venta ingresa el precio de la Put, 2,50 euros.Esta cantidad supone un descuento del 20% sobre elprecio de compra de 12,50 euros. Si a vencimientoBBV cae a 12,50 euros usted estará obligado a com-prar a ese precio (porque el comprador del Put ejerce-rá su opción) pero previamente usted habría ingresadolos 2,50 euros cuando vendió la Put.

Adviértase que la cotización de BBV no debe caer pordebajo de los 12,50 euros porque perdería parte o to-das las ventajas de la operación como se puede obser-var en la siguiente tabla.

21

Sáquele partido a la Bolsa

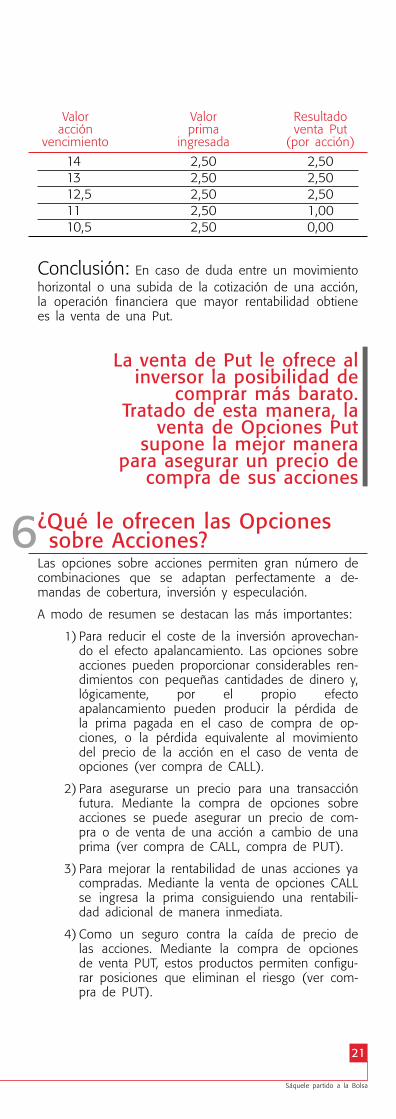

Valor Valor Resultadoacción prima venta Put

vencimiento ingresada (por acción)

14 2,50 2,5013 2,50 2,5012,5 2,50 2,5011 2,50 1,0010,5 2,50 0,00

Conclusión: En caso de duda entre un movimientohorizontal o una subida de la cotización de una acción,la operación financiera que mayor rentabilidad obtienees la venta de una Put.

La venta de Put le ofrece alinversor la posibilidad de

comprar más barato.Tratado de esta manera, la

venta de Opciones Putsupone la mejor manera

para asegurar un precio decompra de sus acciones

¿Qué le ofrecen las Opcionessobre Acciones?

Las opciones sobre acciones permiten gran número decombinaciones que se adaptan perfectamente a de-mandas de cobertura, inversión y especulación.

A modo de resumen se destacan las más importantes:

1) Para reducir el coste de la inversión aprovechan-do el efecto apalancamiento. Las opciones sobreacciones pueden proporcionar considerables ren-dimientos con pequeñas cantidades de dinero y,lógicamente, por el propio efectoapalancamiento pueden producir la pérdida dela prima pagada en el caso de compra de op-ciones, o la pérdida equivalente al movimientodel precio de la acción en el caso de venta deopciones (ver compra de CALL).

2) Para asegurarse un precio para una transacciónfutura. Mediante la compra de opciones sobreacciones se puede asegurar un precio de com-pra o de venta de una acción a cambio de unaprima (ver compra de CALL, compra de PUT).

3) Para mejorar la rentabilidad de unas acciones yacompradas. Mediante la venta de opciones CALLse ingresa la prima consiguiendo una rentabili-dad adicional de manera inmediata.

4) Como un seguro contra la caída de precio delas acciones. Mediante la compra de opcionesde venta PUT, estos productos permiten configu-rar posiciones que eliminan el riesgo (ver com-pra de PUT).

6

22

Sáquele partido a la Bolsa

5) Para comprar acciones con descuento.

6) Simplemente como medio de especulación, tan-to al alza como a la baja.

Sáquele partido a la Bolsa.Contrate Opciones sobreAcciones: CaracterísticasDurante los cinco primeros meses de 1999 las Opcio-nes sobre Acciones han tenido un crecimiento del166%. Son muchos los clientes que han manifestadoque este sector de las opciones está tomando una ma-durez notable y que constituirá durante los próximosaños un producto que cada vez responde más a susintereses.

¿Qué Vencimientos estaránadmitidos a Cotización?

Los vencimientos admitidos a cotización serán los co-rrespondientes a los trimestres naturales, es decir, losvencimientos serán los terceros viernes de marzo, junio,septiembre y diciembre.

Especificaciones del Contrato deOpciónActivo SubyacenteAcciones de las sociedades que se indiquen por Circu-lar (actualmente ACERINOX, ARGENTARIA, AUTOPISTASC.E.S.A., BANCO POPULAR, BANKINTER, BBV, BSCH,ENDESA, FECSA*, GAS NATURAL, IBERDROLA, REPSOL,SEVILLANA*, TABACALERA, TELEFONICA y UNIONFENOSA).

EstiloAmericana. Esto es, se puede ejercer cualquier día hábilhasta la Fecha de Vencimiento inclusive.

Tipos¬ Call (opción de compra). Esta opción da a su

comprador el derecho a comprar y a su vende-dor la obligación de vender el activo subyacen-te, al precio de ejercicio y en cualquier momen-to hasta la fecha de vencimiento a cambio delpago para el comprador o el cobro para el ven-dedor de una prima.

¬ Put (opción de venta). Esta opción da a sucomprador el derecho a vender y a su vende-dor la obligación de comprar el activo subyacen-te, al precio de ejercicio y en cualquier momen-to hasta la fecha de vencimiento a cambio delpago para el comprador o el cobro para el ven-dedor de una prima.

* Se encuentran temporalmente suspendidas de negociación.

7

23

Sáquele partido a la Bolsa

Cotización de las PrimasEn euros con dos decimales por acción, con una fluc-tuación, mínima de un eurocéntimo (0,01).

Fluctuación máxima de las PrimasNo existe.

Nominal del contrato100 acciones por contrato. Por tanto, el precio de uncontrato de opciones sobre acciones con una prima,por ejemplo, de 1,27 euros será: 100 x 1,27 = 127euros. Debido a decisiones societarias (ampliaciones yreducción de capital, etc.), algunos contratos tienenalgunos contratos tienenalgunos contratos tienenalgunos contratos tienenalgunos contratos tienentemporalmente en algunos vencimientos un nominal di-temporalmente en algunos vencimientos un nominal di-temporalmente en algunos vencimientos un nominal di-temporalmente en algunos vencimientos un nominal di-temporalmente en algunos vencimientos un nominal di-ferente al de 1ferente al de 1ferente al de 1ferente al de 1ferente al de 100 acciones por contrato.00 acciones por contrato.00 acciones por contrato.00 acciones por contrato.00 acciones por contrato. Para más in-formación pregunte a su Intermediario.

Precios de ejercicioEn euros con dos decimales; los intervalos entre pre-cios de ejercicio son variables, dependiendo del nivelde precio de la acción.

EjercicioEl ejercicio anticipado se comunicará a MEFF RV antesdel final de la sesión de mercado correspondiente. Laoperación de compra/venta de acciones correspondien-te se realizará en bolsa el día hábil siguiente a la co-municación. La asignación de la contrapartida del ejerci-cio se hará por sorteo y se les comunicará a los asig-nados de acuerdo con el horario establecido.

Meses de vencimientoSe negociarán en todo momento, al menos, los corres-pondientes al ciclo Marzo-Junio-Septiembre-Diciembre.Por ejemplo, en un día del mes de Abril 99 los mesesabiertos a negociación serán: Jun99, Sep99, Dic99,Mar00.

Fecha de vencimientoTercer viernes del mes de vencimiento.

Ultimo día de negociaciónLa fecha de vencimiento.

Liquidación del contratoMediante la entrega de las acciones que constituyan elActivo Subyacente a cambio del pago en efectivo alPrecio de Ejercicio (en el vencimiento este Precio seconsigue mediante el Precio Técnico de Entrega* y unacantidad complementaria de cargo o abono según pro-ceda). La operación bursátil de compra/venta de accio-nes se realizará el primer día siguiente a la fecha deejercicio. La entrega y el pago de las acciones se efec-tuará según dispongan las normas de liquidación delmercado bursátil.

* Precio Medio Ponderado del Activo entregable correspondientea la sesión de Mercado Continuo de la Fecha de Vencimiento.

24

Sáquele partido a la Bolsa

Liquidación de primas y comisionesPrimer día hábil posterior a la fecha de transacción.

GarantíasVariable en función de la evaluación de la cartera. Sedeben constituir antes del inicio de la sesión siguiente.

Horario de MercadoDesde las 10:00 a.m. hasta las 5:15 p.m.

Garantías

1. ¿Qué son y por qué existenGarantías?La garantía es el depósito que la Cámara de Compen-sación calcula y exige en función de las obligacionespotenciales que se desprendan de operaciones de ven-ta de opciones, nunca de compra.

La razón de la garantía es evitar riesgos en caso de in-cumplimiento por quienes tienen obligaciones, es decir,por aquellos que mantienen posiciones vendidas.

2. ¿Cómo se calculan?El cálculo de garantías se realiza considerando todoslos contratos (Call y Put) comprados y/o vendidos porun mismo titular, utilizando una fórmula de valoraciónampliamente aceptada en el entorno financiero denomi-nada Black & Scholes ajustada.

MEFF RV distribuye MEFFPRO un programa de simula-ción y gestión de carteras de renta variable y futuros yopciones que calcula el importe de las garantías auto-máticamente. Próximamente, también, habrá una calcu-ladora de garantías en la página web www.meffrv.es

3. ¿Cuándo se constituyen lasGarantías?Las garantías deben estar constituidas mientras se man-tenga la posición. Las garantías por posiciones nuevaso por ajustes deben constituirse el día hábil siguiente ala toma de la posición o al ajuste.

La constitución puede realizarse mediante aportación deefectivo y próximamente de valores, (consulte con suIntermediario).

8

25

Sáquele partido a la Bolsa

Liquidación1. La liquidación de las primas por compra o venta

de opciones de efectúa el día hábil siguiente ala negociación.

2. El ejercicio anticipado de opciones origina unaoperación de compra-venta bursátil al día hábilsiguiente de la comunicación del ejercicio. Laoperación bursátil se liquida en el plazo estable-cido para la liquidación de operaciones bursáti-les (actualmente 3 días hábiles).

3. El ejercicio a vencimiento origina igualmenteuna operación de compra-venta bursátil al díahábil siguiente que se liquida en sus plazos ha-bituales.

Información sobre el MercadoMEFF RV ofrece a través de su página webwww.meffrv.es información de cotizaciones cada quinceminutos, información sobre el cierre de la sesión, esta-dísticas y otros datos útiles sobre el Mercado (ver tam-bién volatilidades implícitas en ecofin.ull.es/opciones).También publica periódicamente documentosdivulgativos y de información general. Por otra parteMEFF RV ofrece a los interesados un servicio de infor-mación periódica por correo electrónico totalmente gra-tuito.

Además podrá encontrar información sobre cada sesióndel Mercado en los principales periódicos económicos yde información general.

Existen servicios de información por suscripción porInternet y convencionales que transmiten informaciónen tiempo real durante la sesión del Mercado.

El Instituto del MEFF imparte cursos a todos los nive-les. En la página www.meffrv.es encontrará informaciónsobre el contenido y el calendario.

Para mayor información contacte con MEFF RV o acudaa su Intermediario financiero.

10

9

NNotas

NNotas

NNotas

La información contenida enesta publicación ha sido

elaborada por MEFF RV con elmayor cuidado y el máximo

rigor. Todas las descripciones,ejemplos y cálculos tienen

fines divulgativos y noconstituyen asesoría de

inversión.

MEFF RV no asume ningunaresponsabilidad derivada del

uso de la informacióncontenida en esta publicación

para operaciones reales demercado o cualquier otra

utilización.

Toda la información contenidaen esta publicación referida a

la normativa vigente está sujetaa cualquier modificación tantodel Reglamento como de las

Condiciones Generales yCirculares que regulan la

composición, funcionamiento,operaciones y reglas de

actuación del Mercado deProductos Financieros

Derivados de Renta Variable.