CURSO DE ESPECIALIZACIÓN EN NORMAS …a-Neuqu... · La IFAC y el IAASB El proyecto de claridad El...

33

04/03/2014 1 Módulo I CURSO DE ESPECIALIZACIÓN EN NORMAS NACIONALES E INTERNACIONALES DE AUDITORÍA PROGRAMA MÓDULO TEMAS 1 Introducción 2 Principios generales 3 Planeamiento bajo el enfoque de riesgos 4 Evidencia de auditoría 5 Conclusiones e informe 6 Independencia y control de calidad 7 Áreas especializadas y otros encargos 8 Lavado de dinero 04/03/2014 © Guillermo G. Español 2

Transcript of CURSO DE ESPECIALIZACIÓN EN NORMAS …a-Neuqu... · La IFAC y el IAASB El proyecto de claridad El...

04/03/2014

1

Módulo I

CURSO DE ESPECIALIZACIÓN EN NORMAS NACIONALES E INTERNACIONALES DE AUDITORÍA

PROGRAMAMÓDULO TEMAS

1 Introducción

2 Principios generales

3 Planeamiento bajo el enfoque de riesgos

4 Evidencia de auditoría

5 Conclusiones e informe

6 Independencia y control de calidad

7 Áreas especializadas y otros encargos

8 Lavado de dinero

04/03/2014© Guillermo G. Español2

04/03/2014

2

AGENDA (Módulo I)

Normas internacionales Normas nacionales

La IFAC y el IAASBEl proyecto de claridadEl manual de normas 2010. Principales cambios.Prefacio. Autoridad de los pronunciamientos.Marco Internacional para Servicios de Aseguramiento

La FACPCE y el CENCYA.El proceso de adopción de NIA.Las normas de auditoría vigentes y otras normas de ejercicio profesional. RT 32 a 35 y RT 37.Otras normas profesionales y legales que tratan aspectos de auditoría.

RT 37 – Segunda parteI. INTRODUCCIÓN

A. PROPÓSITO DE ESTARESOLUCIÓN TÉCNICA

B. ANTECEDENTES

04/03/2014© Guillermo G. Español3

OBJETIVOS DEL MÓDULO I

04/03/2014© Guillermo Español4

� QUE EL ASISTENTE COMPRENDA LOS ASPECTOS GENERALES DE LAS NORMAS INTERNACIONALES Y EL PANORAMA DE LAS NORMAS DE AUDITORÍA VIGENTES EN ARGENTINA A PARTIR DE LA APROBACIÓN DE LAS RESOLUCIONES TÉCNICAS 32 A 35 Y 37

ESPECIAL ÉNFASIS EN LA RT37

04/03/2014

3

PANORAMA PREVIO A LASRT 32 A 37

04/03/2014© Guillermo Español5

NORMAS LEGALES

04/03/2014© Guillermo Español6

Ley 19550 – Ley de sociedades comerciales – Art. 283 (25-04-1972)• Sociedades por acciones que han optado instituir el consejo de vigilancia en sustitución de la

sindicatura, para todos sus estados contables.

Ley 20337 – Ley de cooperativas – Artículo 81 (15/05/1973)

• Las cooperativas deben contar desde su constitución y hasta que finalice su liquidación con un servicio de auditoría externa a cargo de contador público nacional inscripto en la matrícula respectiva.

Ley 20091 – Ley de entidades de seguro y su control - Artículo 38 (11/01/1973)• Los aseguradores deben presentar a la autoridad de control, con una anticipación no menor de 30

días a la celebración de la asamblea, en los formularios establecidos por aquélla, la memoria, balance general, cuenta de ganancias y pérdidas e informe de los síndicos o del consejo de vigilancia en su caso, acompañados de dictamen de un profesional autorizado sin relación de dependencia.

Ley 21526 – Ley de entidades financieras – Art 36 (14/02/1977)

• Dentro de los noventa días de la fecha de cierre del ejercicio, las entidades deberán publicar, con no menos de quince días de anticipación a la realización de la asamblea convocada a los efectos de su consideración, el balance general y su cuenta de resultados con certificación fundada de un profesional inscripto en la matrícula de contador público.

04/03/2014

4

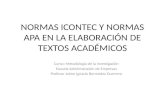

NORMAS REGLAMENTARIAS

04/03/2014© Guillermo Español7

Comisión Nacional de Valores (CNV) - Normas de la Comisión Nacional de Valores (Texto Aprobado por Res. Gral. 622/2013 del 05/09/2013) – Capítulo III Sección 6.

• Temas tratados: Criterios de Independencia de los auditores externos; Presentación de Declaraciones Juradas de los auditores externo; Contenido de las Declaraciones Juradas requeridas; Opinión del Comité de Auditoría sobre la designación del auditor externo; Designación de auditor externo propuesto por accionistas minoritarios; Control de Calidad de las Auditorías Externas; Registro de Auditores Externos; Registro de Asociaciones de Profesionales Universitarios; Publicidad de los Registros

Instituto Nacional de Asociativismo y Economía Social (INAES) - Resolución 1151/2002 (29/08/2002)

• Los estados contables de las mutuales deberán ser acompañados por dictamen profesional emitido por contador público inscripto en la matrícula, a los fines de asegurar el suficiente grado de confiabilidad de la información, debiendo su firma estar certificada por el respectivo Colegio o Consejo Profesional de Ciencias Económicas.

Inspección General de Justicia de la Ciudad Autónoma de Buenos Aires – Resolución 7/2005 (23/08/2005)

Administración Federal de Ingresos Públicos (AFIP) – Resoluciones Generales 3736/93 y 1061/01 (20/09/1993)

• Los contribuyentes que liquidan el impuesto a las ganancias sobre la base de un sistema contable organizado, deben presentar un formulario a la AFIP con intervención de contador público independiente

NORMAS PROFESIONALES

04/03/2014© Guillermo Español8

Resolución Técnica 7 - Normas de auditoría (26/09/1985)

Resolución Técnica 15 - Normas sobre la actuación del contador público como síndico societario (11/12/1998)

Resolución Técnica 21 - Segunda parte - Secciones 1.6 y 2.8 (01/04/2003)

• Exige informe de auditoría o de revisión limitada sobre los estados contables que se usen para determinar el VPP, para consolidar y sobre los consolidados.

Resolución 284/03 – Futura adopción de las NIA (04/07/2003)

• Decisión de la adopción de las normas internacionales de auditoría cuya vigencia está en suspenso

04/03/2014

5

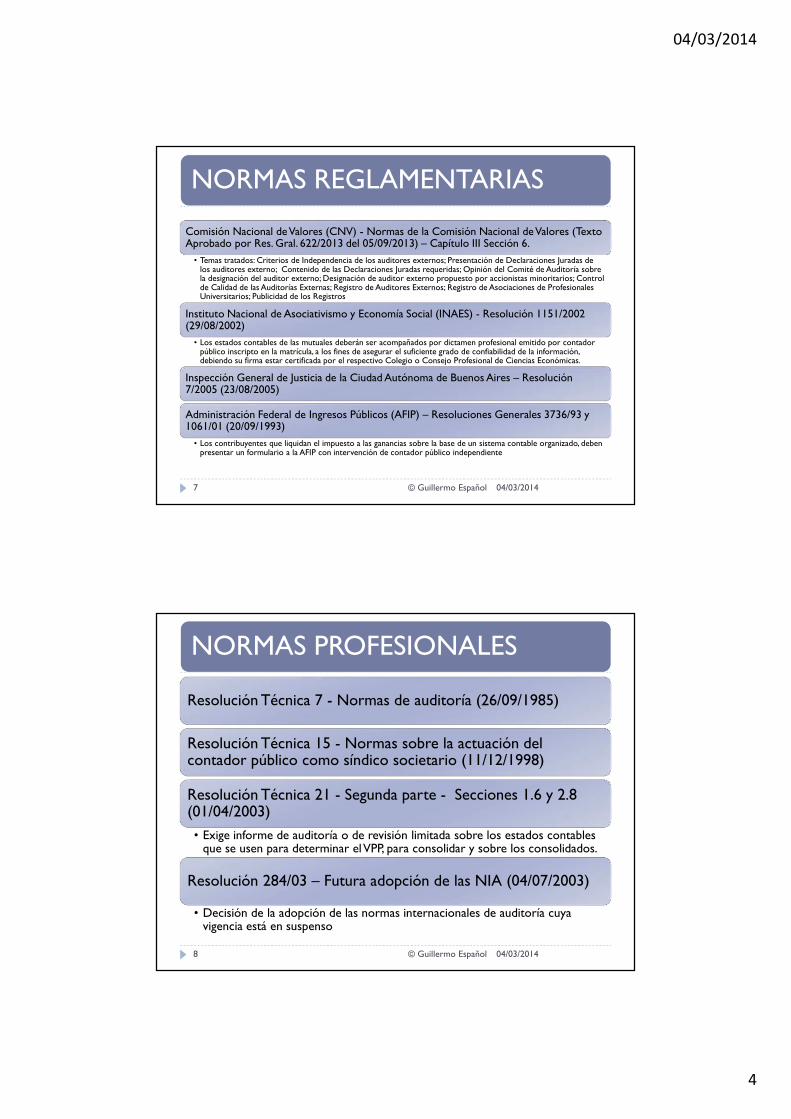

NORMAS PROFESIONALES (Cont.)

04/03/2014© Guillermo Español9

Interpretación 5 – El informe del auditor sobre cifras e información presentada a efectos comparativos (22/09/2006)

• Provee guías sobre diversos aspectos a considerar para la emisión del informe del auditor sobre cifras e información presentada a efectos comparativos

Resolución Técnica 24 - Segunda parte - Sección 6 (28/03/2008)

• Aplicación de las normas de auditoría en los entes cooperativos

Resolución 420/11 – Normas sobre la actuación del contador público como auditor externo o síndico societario en relación con el lavado de activos de origen delictivo y financiación del terrorismo (12/08/2011)

• Profesionales que prestan servicios de auditoría de estados contables o se desempeñan como síndicos societarios, cuando estos servicios profesionales se brindan a las personas físicas o jurídicas:• a) enunciadas en el artículo 20 de la ley de lavado de activos de origen delictivo (sujetos obligados) o,• b) que, no estando enunciados en dicho artículo, según los estados contables auditados:

• tengan un activo superior a $8.000.000, o• hayan duplicado su activo o sus ventas en el término de un año

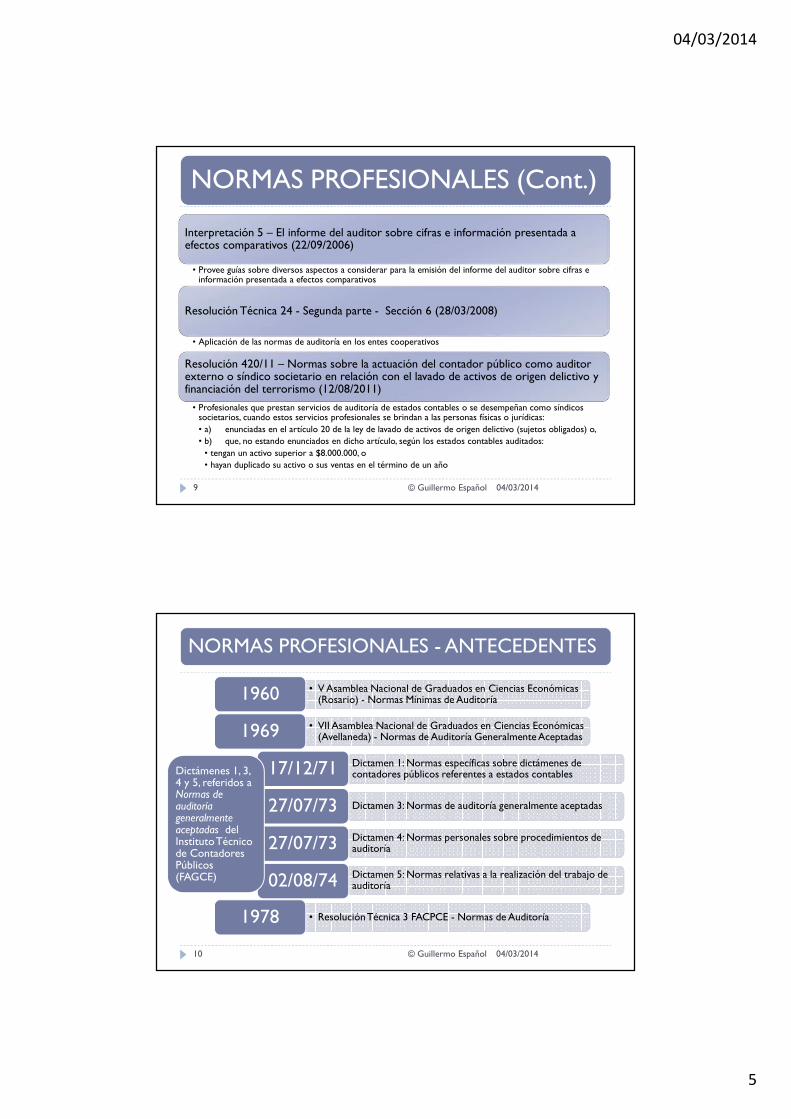

NORMAS PROFESIONALES - ANTECEDENTES

04/03/2014© Guillermo Español10

• V Asamblea Nacional de Graduados en Ciencias Económicas (Rosario) - Normas Mínimas de Auditoría1960

• VII Asamblea Nacional de Graduados en Ciencias Económicas (Avellaneda) - Normas de Auditoría Generalmente Aceptadas1969

• Dictamen 1: Normas específicas sobre dictámenes de contadores públicos referentes a estados contables17/12/71

• Dictamen 3: Normas de auditoría generalmente aceptadas27/07/73

• Dictamen 4: Normas personales sobre procedimientos de auditoría27/07/73

• Dictamen 5: Normas relativas a la realización del trabajo de auditoría02/08/74

• Resolución Técnica 3 FACPCE - Normas de Auditoría1978

Dictámenes 1, 3, 4 y 5, referidos aNormas de auditoría generalmente aceptadas del Instituto Técnico de Contadores Públicos (FAGCE)

04/03/2014

6

MOTIVOS PARA LA MODIFICACIÓN DE LAS NORMAS DE AUDITORÍA

04/03/2014© Guillermo Español11

1985: PROFESIÓN CONTABLE

04/03/2014© Guillermo Español12

RESOLUCIÓN TÉCNICA Nº 7NORMAS DE AUDITORÍAAPROBADA EL 26.09.85

SIN MODIFICACIONES HASTA HOY

¿PASÓ ALGO EN ESTOS 28 AÑOS?

04/03/2014

7

1992: INFORME COSO

04/03/2014© Guillermo Español13

NUEVA FORMA DE VER• LOS OBJETIVOS• LOS COMPONENTESDEL SISTEMA DE CONTROL INTERNO

TECNOLOGÍA INFORMÁTICA

04/03/2014© Guillermo Español14

ABARATAMIENTO DE LOS COSTOS DE LA TECNOLOGÍA INFORMÁTICA

CONSECUENTE EXPANSIÓN DE SU USO

CONSECUENCIAS EN LAS AUDITORÍAS

04/03/2014

8

DÉCADA 90: BÚSQUEDA DE EFICIENCIA

04/03/2014© Guillermo Español15

LA AUDITORÍA SE TRANSFORMA CASI EN UN COMMODITY

ES NECESARIO ENCONTRAR MÉTODOS MÁS EFICIENTES

ENFOQUE DE RIESGOS

TODO EL PERÍODO CONSIDERADOCOMPLEJIDAD CRECIENTE

04/03/2014© Guillermo Español16

AUDITORÍA DE GRUPOS ECONÓMICOS Y PARTES RELACIONADAS

04/03/2014

9

2001/02: FRAUDES CONTABLES

04/03/2014© Guillermo Español17

EN FORMA CRECIENTE:CONTROL DE CALIDAD

04/03/2014© Guillermo Español18

DEL CONTADOR / ESTUDIO / FIRMA

DE CADA TRABAJO ESPECÍFICO

POR PARTE DE ORGANISMOS DE CONTROL

04/03/2014

10

¿POR QUE ADOPTAR NIA?

04/03/2014© Guillermo Español19

¿POR QUE ASÍ LO ESTABLECEN LAS DECLARACIONES DE OBLIGACIONES DE MEMBRESÍA DE LA IFAC (SMO)?

Albania Denmark Kosovo Nicaragua Sweden

Armenia Estonia Latvia Norway Switzerland

Australia Finland Lebanon Pakistan Tanzania

Bahamas France (CSOEC) Lesotho Panama Trinidad and Tobago

Bangladesh Georgia Lithuania Philippines Tunisia

Barbados Ghana Luxembourg Puerto Rico** Turkey

Belgium Greece Malawi Romania Uganda

Botswana Guyana Malaysia Rwanda Ukraine

Brazil Hong Kong Malta Serbia United Arab Emirates*

Bulgaria Hungary Mauritius Sierra Leone United Kingdom

Canada Iceland Mexico Singapore United States**

Cayman Islands India Moldova Slovakia Uruguay

China Ireland Mongolia Slovenia Zambia

Costa Rica Jamaica Namibia South Africa Zimbabwe

Croatia Japan Nepal South Korea

Cyprus Kazakhstan Netherlands Sri Lanka

Czech Republic Kenya New Zealand Swaziland

04/03/2014© Español - Santesteban20

Jurisdictions That Use the Clarified Standards, or Indicatedthat the Clarified Standards Will Be Used in 2012 and Beyond

* Abu Dhabi and Dubai ** Private Companies Fuente: http://www.ifac.org/auditing-assurance/clarity-center/support-and-guidance

04/03/2014

11

PAÍSES QUE YA ADOPTARON NIA EN AMÉRICA

04/03/2014© Guillermo Español21

� Fuente: Arnold Schilder, chairman de la IAASB. CRECER 2011.

Brasil Bahamas Barbados

Canadá Islas Cayman Costa Rica

Guyana Jamaica México

Nicaragua Panamá Trinidad y Tobago

Uruguay EEUU (compañías

privadas)

Puerto Rico (compañías

privadas).

Acerca de IFAC

04/03/2014© Guillermo Español22

Federación Internacional de Contadores

Organización global de la profesión contable

Fundada en 1977

Asociación registrada en Suiza cuyos miembros son organismos contables profesionales

www.ifac.org

04/03/2014

12

Acerca de IFAC

04/03/2014© Guillermo Español23

Miembros• 172 miembros y asociados (principalmente organismos

profesionales nacionales contables) en 129 países, representan a más de 2.5 millones de contadores (jun/13)

Objetivo de IFAC• proteger el interés público al fomentar prácticas de alta

calidad por parte de los contadores del mundo.

Argentina• FACPCE

IAASB

04/03/2014© Guillermo Español24

Sucedió al IAPC en marzo de 2002

El IAASB sirve al interés público al:

• Establecer normas de alta calidad sobre auditoría, revisión, otros compromisos de aseguramiento, control de calidad y servicios relacionados, y

• facilitar la convergencia de normas nacionales e internacionales.

El Consejo de Supervisión del Interés Público (PIOB) supervisa el trabajo de IAASB

www.ifac.org/IAASB/

04/03/2014

13

Declaraciones sobre las Obligaciones de los Miembros (SMO)

04/03/2014© Guillermo Español25

Las Declaraciones sobre las Obligaciones de los Miembros (SMO, siglas en inglés) son emitidas por el Directorio de IFAC.

Establecen los requisitos para miembros y asociados de promover, incorporar y ayudar en la implementación de normas internacionales emitidas por IFAC y el Consejo de Normas Internacionales de Contabilidad (IASB).

También establecen requisitos para las actividades de control de calidad e investigación y disciplina.

Declaraciones sobre las Obligaciones de los Miembros (SMO)

04/03/2014© Guillermo Español26

Implementación de NIA

Control de calidad

Código de Ética. Independencia

SMO 1: Control de Calidad

SMO 2: Educación paraContadores

SMO 3: Normas Internacionalesemitidas por el IAASB

SMO 4: Código de Ética

SMO 5: Normas Internacionales de Contabilidad del Sector Público

SMO 6: Investigación y Disciplina

SMO 7: NIIF

04/03/2014

14

RTPRO-

YECTOTÍTULO

FECHA DE

APROBA-

CIÓN PROY

EXPIRACIÓN

DEL

PERÍODO DE

CONSULTA

APROBA-

CIÓN RT

32 24ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

AUDITORÍA DEL IAASB DE LA IFAC25/11/11 18/08/12 30/11/12

33 25ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

ENCARGOS DE REVISIÓN DEL IAASB DE LA IFAC.30/03/12 07/08/12 30/11/12

34 26

ADOPCION DE LAS NORMAS INTERNACIONALES DE

CONTROL DE CALIDAD Y NORMAS SOBRE

INDEPENDENCIA30/03/12 07/08/12 30/11/12

35 27

ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE

ENCARGOS DE ASEGURAMIENTO Y SERVICIOS

RELACIONADOS DEL IAASB DE LA IFAC.

30/03/12 07/08/12 30/11/12

37 28

NORMAS DE AUDITORÍA, REVISIÓN, OTROS

ENCARGOS DE ASEGURAMIENTO, CERTIFICACIÓN Y

SERVICIOS RELACIONADOS29/06/12 02/11/12 22/03/13

04/03/2014© Guillermo Español27

Código de Ética de IFAC para Contadores Profesional es

Servicios cubiertos por los pronunciamientos del IA ASBNICC 1-99 Normas sobre Control de Calidad

Marco de referencia para encargos de aseguramiento

Servicios Relaciona-

dos

Auditoría y revisión de información financiera histórica

Otros encargos de aseguramiento que no

son auditoría ni revisión de información financiera

histórica

NIA 100-999Normas internacionales de auditoría

NIER 2000-2699Normas internacionales sobre encargos de revisión

NIEA 3000-3699Normas internacionales sobre encargos de aseguramiento

NISR 4000-4699Normas internacionales sobre servicios relacionados

ESTRUCTURA DE LOS PRONUNCIAMIENTOS DEL IFAC

04/03/2014© Guillermo Español28

04/03/2014

15

Código de Ética de IFAC para Contadores Profesional es

Servicios cubiertos por los pronunciamientos del IA ASBNICC 1-99 Normas sobre Control de Calidad

Marco de referencia para encargos de aseguramiento

Servicios Relaciona-

dos

Auditoría y revisión de información financiera histórica

Otros encargos de aseguramiento que no

son auditoría ni revisión de información financiera

histórica

NIA 100-999Normas internacionales de auditoría

NIER 2000-2699Normas internacionales sobre encargos de revisión

NIEA 3000-3699Normas internacionales sobre encargos de aseguramiento

NISR 4000-4699Normas internacionales sobre servicios relacionados

ESTRUCTURA DE LOS PRONUNCIAMIENTOS DEL IFAC

32 33

34

35

04/03/2014© Guillermo Español29

37

NO

SI

NO

SI

LIMITADA

RAZONABLE

NO

SI

¿El servicio es de aseguramiento?

¿Está referido a EEFF históricos?

¿Qué tipo de seguridad brinda?

¿Los EEFF son de propósitos

generales?

Servicios Relacionados

NISR 4400/4410

Encargos de Aseguramiento

NIEA 3000/3400/3402/3410/3420

Encargos de Revisión de EEFF

NIER 2400/2410

Auditorías de EEFF con propósitos

específicos

NIA 800/805/810

Auditorías de EEFF con propósitos

generales

NIA 200 a 720

ÁRBOL DECISORIO NORMAS IAASB

04/03/2014© Guillermo Español30

04/03/2014

16

NO

SI

NO

SI

LIMITADA

RAZONABLE

NO

SI

¿El servicio es de aseguramiento?

¿Está referido a EEFF históricos?

¿Qué tipo de seguridad brinda?

¿Los EEFF son de propósitos

generales?

Servicios Relacionados

NISR 4400/4410

Encargos de Aseguramiento

NIEA 3000/3400/3402/3410/3420

Encargos de Revisión de EEFF

NIER 2400/2410

Auditorías de EEFF con propósitos

específicos

NIA 800/805/810

Auditorías de EEFF con propósitos

generales

NIA 200 a 720

ÁRBOL DECISORIO NORMAS IAASB

04/03/2014© Guillermo Español31

RT 37

CAP. VII

CAP. V

CAP. III.B, C o D.

CAP. IV

CAP. III.A

RESOLUCIÓN TÉCNICA Nº 32

ADOPCION DE LAS NORMAS INTERNACIONALES DEAUDITORIA DEL IAASB DE LA IFAC

04/03/2014© Guillermo Español32

04/03/2014

17

04/03/2014© Guillermo Español33

VIGENCIA Ejercicios iniciados el 1º de julio de 2013

ALCANCE EEFF emitidos obligatoriamente bajo NIIF (RT 26)

APLICACIÓN OPCIONAL Permitida

APLICACIÓN ANTICIPADA Permitida

MODALIDAD Aplicación integral únicamente

OTROS REQUISITOS Cumplir con la RT 34

OTROS PRONUNCIAMIENTOS Creación de las circulares de adopción de normas del IAASB y el IESBA de la IFAC

PRINCIPALES CONSECUENCIAS

04/03/2014© Guillermo Español34

� Más clara definición del objetivo de una auditoría, lasresponsabilidades del auditor en general y respecto del fraude

� Planeamiento de la auditoría sobre la base de identificación de riesgos que surgen del conocimiento de la entidad y su entorno (incluido su control interno)

� Documentación del planeamiento� Auditoría de grupos� Modificaciones en el informe� Auditorías con propósitos específicos� Temas no tratados en la RT37: cartas acuerdo, consideración de leyes y

reglamentos, comunicaciones con el Directorio, saldos iniciales, muestreo, partes vinculadas, trabajos del auditor interno, etc.

04/03/2014

18

SITUACIÓN ACTUAL DE LAS NORMAS

04/03/2014© Guillermo Español35

Fueron reformulas bajo el Proyecto Claridad (Clarity Project). Cada norma contiene:

• Introducción (relaciones con otras NIA, etc.)• Objetivos que procura el auditor• Definiciones, si son necesarias• Requerimientos que debe cumplir el auditor• Aplicaciones (desarrollos de los requerimientos)• Apéndices de ejemplos y modelos, en su caso.

Este proceso finalizó a fines de 2008

Las nuevas normas rigen desde el 15/12/09

Contamos con una traducción oficial al idioma español

ESTRUCTURA DE CADA NORMA

04/03/2014© Guillermo Español36

NIA

200

NIA

210

NIA

220

NIA

230

… … … … … … … … NIA

810

Introducción

Objetivos

Definiciones

Requerimientos

Aplicaciones

Apéndices, modelos

NUMERACIÓN CORRELATIVA 1, 2, 3, etc.

NUMERACIÓN CORRELATIVA ALFANUMÉRICA A1, A2, A3, etc.

04/03/2014

19

PROYECTO CLARIDAD

04/03/2014© Guillermo Español37

Principios Generales y

Responsabilidades

Evaluación de Riesgo y

Respuesta a los Riesgos

Identificados

Evidencia de Auditoría

Uso del trabajo de terceros

Conclusiones de Auditoría e Informes

Areas Específicas

ISA 200 ISA 300 ISA 500 ISA 600 ISA 700 ISA 800ISA 210 ISA 315 ISA 501 ISA 610 ISA 705 ISA 805ISA 220 ISA 320 ISA 505 ISA 620 ISA 706 ISA 810ISA 230 ISA 330 ISA 510 ISA 710ISA 240 ISA 402 ISA 520 ISA 720ISA 250 ISA 450 ISA 530ISA 260 ISA 540ISA 265 ISA 550 No tratado

ISA 560ISA 570

ISA 580 ISA 580 Solo reformulada

NuevaRevisada y reformulada

Normas de Control de Calidad - ISQC 1

NIA (ISAs)

RESOLUCIÓN TÉCNICA Nº 33

ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE ENCARGOS DE REVISIÓN DEL IAASB DE LA IFAC.

04/03/2014© Guillermo Español38

04/03/2014

20

04/03/2014© Guillermo Español39

VIGENCIA Períodos intermedios de los ejerc. iniciados el 1º de julio de 2013

ALCANCE Períodos intermedios de ejercicios anualesauditados con NIA

EJERCICIOS COMPLETOS Prohibición de aplicación

APLICACIÓN ANTICIPADA Permitida, pero en forma coherente con la RT 32

OTROS REQUISITOS Cumplir con la RT 34

PRINCIPALES CONSECUENCIAS

04/03/2014© Guillermo Español40

� Definición más precisa del alcance de una revisión y la seguridad moderada que brinda

� Redacción del informe� RT7: Indicar que no emite opinión sobre los EECC. Indicar que

no tiene observaciones que formular.

� NIER: Conclusión sobre si algo llamó la atención que le hicierapensar que la información no presenta razonablemente la situación.

CERTEZA NEGATIVA

04/03/2014

21

RESOLUCIÓN TÉCNICA Nº 34

ADOPCION DE LAS NORMAS INTERNACIONALES DECONTROL DE CALIDAD Y NORMAS SOBRE

INDEPENDENCIA

04/03/2014© Guillermo Español41

04/03/2014© Guillermo Español42

ALCANCE Para todo profesional que manifieste haber prestadoservicios alcanzados por las RT 32, 33 y 35

VIGENCIA Desde que se genera la obligación (al inicio del ejercicio)

APLICACIÓN OPCIONAL Permitida, pero en forma integral (para cada uno de los pronunciamientos)

APLICACIÓN ANTICIPADA Permitida

CÓDIGOS DE ÉTICA DE CADA JURISDICCIÓN

No se sustituyen, se complementa.

04/03/2014

22

Independencia real y aparente

Principios• Integridad • Objetividad • Competencia y diligencia profesionales• Confidencialidad• Comportamiento profesional

Enfoque de la sección 290:• Identificar amenazas a la independencia• Evaluar la significación cuantitativa y cualitativa• Identificar salvaguardas que las eliminen o las mitiguen a juicio de un tercero

informado• Si las salvaguardas no son efectivas, se elimina la amenaza o se retira del

compromiso

PRINCIPALES CONSECUENCIAS

CÓDIGO DE ÉTICA INTERNACIONAL

Interés propioExamen del propio trabajoDefensa o representación del clienteFamiliaridadIntimidación

04/03/2014© Guillermo Español43

PRINCIPALES CONSECUENCIASCONTROL DE CALIDAD

Políticas y procedimientos dirigidos a:

• Responsabilidades de liderazgo en la calidad de la firma• Requerimientos de ética aplicables• Aceptación y continuación de las relaciones con clientes y encargos

específicos• Recursos humanos• Realización de los encargos• Seguimiento

Las políticas de control de calidad deben ser comunicadas al personal de la firma

04/03/2014© Guillermo Español44

04/03/2014

23

RESOLUCIÓN TÉCNICA Nº 35

ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE ENCARGOS DE ASEGURAMIENTO Y SERVICIOS

RELACIONADOS DEL IAASB DE LA IFAC

04/03/2014© Guillermo Español45

04/03/2014© Guillermo Español46

ALCANCE Para todo profesional interesado en la prestaciónde esos servicios.Es independiente de las NIIF

VIGENCIA Inmediata

OTROS REQUISITOS Cumplir con la RT 34 (excepción a la normainternacional)

04/03/2014

24

Encargos comprendidos

04/03/2014© Guillermo Español47

� MARCO INTERNACIONAL PARA SERVICIOS DE ASEGURAMIENTO� COMPROMISOS DE ASEGURAMIENTO DIFERENTES DE AUDITORÍA O

REVISIÓN DE INFORMACIÓN FINANCIERA HISTÓRICA� 3000–3699 Normas internacionales sobre compromisos de aseguramiento

� 3000–3399 Aplicables a todos los servicios de aseguramiento� 3000 Compromisos de aseguramiento diferentes de auditoría o revisión de información

financiera histórica

� 3400–3699 Normas para cuestiones específicas� 3400 El examen de información financiera prospectiva

� SERVICIOS RELACIONADOS� 4000–4699 Normas internacionales sobre servicios relacionados

� 4400 Compromisos para aplicar procedimientos convenidos sobre información financiera

� 4410 Compromisos para compilar información financiera

� Notas Internacionales de Prácticas de Encargos de Aseguramiento� -No existen a la fecha

� Notas Internacionales de Prácticas de Servicios Relacionados� -No existen a la fecha

VER DIAPOSITIVAS 58 A 65

RESOLUCIÓN TÉCNICA Nº 37

NORMAS DE AUDITORÍA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO, CERTIFICACIÓN Y SERVICIOS

RELACIONADOS

04/03/2014© Guillermo Español48

04/03/2014

25

VIGENCIA

04/03/2014© Guillermo Español49

Capítulo Referido a FechaAplicaciónanticipada

III Auditoría

EjerciciosIniciados el 01/01/2014

Que se inicien a partir de la fecha de aprobación porla JG

VII Serviciosrelacionados(compilación)

IVRevisión

Períodosintermedios

V Otros encargos de aseguramiento

Encargos que se presten a partir del 01/01/2014

VI Certificaciones

VII Servicios relacionados (excluye compilación)

DEROGACIÓN

04/03/2014© Guillermo Español50

� Resolución Técnica Nº 7 “Normas de auditoría”

� Interpretación N° 5 “El informe del auditor sobre cifras e información presentada a efectos comparativos”

04/03/2014

26

OBJETO DE LA MODIFICACIÓN

04/03/2014© Guillermo Español51

� ADAPTACIÓN A LAS NORMAS INTERNACIONALES� COHERENCIA ENTRE UNA AUDITORÍA HECHA CON NIA Y

CON RT37

� INCORPORACIÓN DE LOS SERVICIOS PREVISTOS EN LAS NI

� MEJORAR SU ESTRUCTURA� RT7 � basada en el encargo de auditoría externa� RT37 � se tratan en forma independiente (distintos capítulos) los

diferentes encargos� Capítulo I: Introducción� Capítulo II: Normas comunes a todos los encargos� Capítulos III a VII: Encargos específicos� Glosario.

ENCARGOS ESPECÍFICOSIII.NORMAS DE AUDITORÍA Fuentes

A. Auditoría externa de información contable históricaRT7 – NIA 700/720

B. Auditoría de estados contables preparados de conformidad con un marco de información con fines específicos

NIA 800

C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable

NIA 805

D. Auditoría de estados contables resumidos NIA 810

IV. NORMAS DE REVISIÓN DE INFORMACIÓN CONTABLE HISTÓRICA RT7

V. NORMAS SOBRE ENCARGOS DE ASEGURAMIENTO

A.ENCARGOS DE ASEGURAMIENTO EN GENERAL NIEA 3000

B. EL EXAMEN DE INFORMACIÓN FINANCIERA PROSPECTIVA NIEA 3400

C. INFORMES SOBRE LOS CONTROLES DE UNA ORGANIZACIÓN DE SERVICIOS NIEA 3402

VI. NORMAS SOBRE CERTIFICACIONES RT7

VII. NORMAS SOBRE SERVICIOS RELACIONADOS

A.ENCARGOS PARA APLICAR PROCEDIMIENTOS CONVENIDOSNISR 4400

B. ENCARGOS DE COMPILACIÓNNISR 4410

C. OTROS SERVICIOS RELACIONADOS. INFORMES ESPECIALES NO INCLUIDOS EN EL CAPÍTULO V 04/03/2014© Guillermo Español52

04/03/2014

27

PREFACIO

DE LAS NORMAS INTERNACIONALES DE CONTROL DE CALIDAD, AUDITORÍA, REVISIÓN, OTROS

ENCARGOS DE ASEGURAMIENTO Y SERVICIOS RELACIONADOS

04/03/2014© Guillermo G. Español53

¿QUÉ ABARCA?

04/03/2014© Guillermo G. Español54

� Normas Internacionales de � Control de Calidad,

� Auditoría,

� Revisión,

� Otros Encargos de Aseguramiento y

� Servicios Relacionados

¿CUÁL ES LA FINALIDAD?� Facilitar el conocimiento del alcance y la autoridad de los

pronunciamientos IAASB

Normas Internacionales o Normas del

IAASB

04/03/2014

28

AUTORIDAD

04/03/2014© Guillermo G. Español55

� No anulan las disposiciones legales y reglamentarias que regulan la auditoría en un país determinado.

� En caso de que estas difieran de las Normas del IAASB, los encargos realizados de conformidad con las disposiciones legales y reglamentarias automáticamente no respetarán las Normas del IAASB.

� Un profesional no habrá cumplido con las Normas del IAASB, a menos que haya cumplido por completo con todas las Normas pertinentes al encargo.

ÁMBITO DE APLICACIÓN

04/03/2014© Guillermo G. Español56

NORMA APLICACIÓN CONTROL DE CALIDAD

NIA Auditoría deInformación financiera histórica.

NICC

se aplican a todoslos servicios sujetos a las

Normas sobre Encargos del IAASB.

NIER Revisión de información financiera histórica.

NIEA Encargos que proporcionan un grado de seguridad y no sean auditorías niRevisiones de información financiera histórica.

NISR Encargos de compilación, los encargos para aplicar procedimientos acordados y otros encargos de servicios relacionados, según especifica el IAASB.

04/03/2014

29

LOS PRONUNCIAMIENTOS DEL IAASB

04/03/2014© Guillermo G. Español57

� Permiten, en casos excepcionales, no cumplir con un procedimiento para poder cumplir con el objetivo de dicho procedimiento. Debe justificarse el incumplimiento.

� Los anexos y otro material explicativo son parte de la norma.

� Requieren que el profesional ejerza el juicio profesional al aplicarlas.

� El alcance y la fecha de entrada en vigor se detallan en la Norma. Salvo disposición en contrario se pueden aplicar antes de su fecha de entrada en vigor.

� Son pertinentes para los encargos del sector público.

� Se complementan con Notas Internacionales

� El idioma oficial es el inglés.

MARCO DE REFERENCIA

PARA ENCARGOS DE ASEGURAMIENTO

04/03/2014© Guillermo G. Español58

04/03/2014

30

Definición y Objetivo

04/03/2014© Guillermo G. Español59

� Encargo de aseguramiento significa un compromiso en el cual un profesional expresa una conclusión sobre el resultado de la evaluación o medición de un tema en relación con ciertos criterios, destinada a incrementar el grado de confianza de los usuarios presuntos distintos de la parte responsable.

PARTE RESPONSABLE

TEMA

PROFESIONAL

CRITERIOS

USUARIOS PRESUNTOS

COMPROMISOS DE SEGURIDAD -ELEMENTOS

TRES PARTES

ASUNTO PRINCIPAL

CRITERIOS ADECUADOSEVIDENCIA

INFORME ESCRITO

04/03/2014© Guillermo Español60

04/03/2014

31

ENCARGOS DE ASEGURAMIENTO – TIPOS S/ COMO SE SUMINISTRE LA INFORMACIÓN

• la información sobre el asunto es una aseveración de la parte responsable, quien la pone a disposición de los usuarios presuntos.

ENCARGO BASADO EN

UNA AFIRMACIÓN

• el profesional directamente realiza la evaluación o la medición del asunto.

ENCARGO DE INFORME DIRECTO

04/03/2014© Guillermo Español61

ENCARGOS DE ASEGURAMIENTO – TIPOS EN FUNCIÓN DEL NIVEL DE ASEGURAMIENTO

• Reducción del riesgo a un nivel aceptablemente bajo

• Conclusión expresada en forma positiva

COMPROMISO DE SEGURIDAD

RAZONABLE

• Riesgo bajo, pero mayor que en un compromiso de seg. razonable

• Conclusión expresada en forma negativa

COMPROMISO DE SEGURIDAD

LIMITADA

04/03/2014© Guillermo Español62

04/03/2014

32

COMPROMISOS DE SEGURIDAD –ASUNTO PRINCIPAL

Desempeño o condiciones financieras

Posición financiera histórica

Posición financiera

prospectiva

Desempeño o condiciones

no financieras

Desempeño según

indicadores de eficiencia y efectividad

Características físicas

Capacidad de una instalación

Sistemas y procesos

Control interno

Sistemas de TI

Conducta

Cumplimiento de

regulaciones

Prácticas de recursos humanos

04/03/2014© Guillermo Español63

ENCARGOS DE ASEGURAMIENTO

Información financiera histórica

Auditoría Revisión

Otros Encargos de

Aseguramiento que no son

Auditoría ni Revisión de informaciónfinanciera histórica

04/03/2014© Guillermo Español64

04/03/2014

33

OTROS COMPROMISOS DE SEGURIDAD -PRINCIPALES CARACTERÍSTICAS

NO SE APLICAN LAS NIA O LAS NIER AUNQUE PUEDEN SERVIR SUS LINEAMIENTOS

LOS CRITERIOS PUEDEN ESTAR ESTABLECIDOS O DESARROLLARSE ESPECÍFICAMENTE

ES FRECUENTE EMPLEAR EL TRABAJO DE UN EXPERTO

04/03/2014© Guillermo Español65

Muchas gracias!!!

Guillermo G. Españ[email protected]

04/03/2014© Guillermo Español66