fundacaolacaixa.pt · Cuentas anuales de ”la Caixa” del ejercicio 2010 Balances de situación a...

234

DOCUMENTACIÓN LEGAL correspondiente al ejercicio 2010 Cuentas anuales, Informe de gestión y propuesta de aplicación del resultado de ”la Caixa” que el Consejo de Administración, en la sesión del 27 de enero de 2011, acuerda elevar a la Asamblea General

Transcript of fundacaolacaixa.pt · Cuentas anuales de ”la Caixa” del ejercicio 2010 Balances de situación a...

DOCUMENTACIÓN LEGAL

correspondiente al ejercicio 2010

Cuentas anuales, Informe de gestión y propuesta de aplicación del resultado de ”la Caixa”

que el Consejo de Administración, en la sesión del 27 de enero de 2011,

acuerda elevar a la Asamblea General

Do

cum

entació

n leg

al corresp

on

dien

te al ejercicio 2010

Índice

Informe de Auditoría Cuentas anuales de ’’la Caixa’’ del ejercicio 2010 Informe de Gestión de ’’la Caixa’’ del ejercicio 2010 Propuesta de aplicación del resultado de ’’la Caixa’’ del ejercicio 2010

Cuentas anuales de ”la Caixa” del ejercicio 2010

Balances de situación a 31 de diciembre de 2010 y 2009, antes de la aplicación del resultado

Cuentas de pérdidas y ganancias correspondientes a los ejercicios anuales acabados el 31 de diciembre de 2010 y 2009

Estados de cambios en el patrimonio neto correspondientes a los ejercicios anuales acabados el 31 de diciembre de 2010 y 2009

A) Estados de ingresos y gastos reconocidos

B) Estados totales de cambios en el patrimonio neto

Estados de flujos de efectivo correspondientes a los ejercicios anualesacabados el 31 de diciembre de 2010 y 2009

Memoria correspondiente al ejercicio anual acabado el 31 de diciembre de 2010

6

BALANCES DE SITUACIÓN

A 31 de diciembre de 2010 y 2009, antes de la aplicación del resultado (Notas 1 a 41), en miles de euros CAJA DE AHORROS Y PENSIONES DE BARCELONA ”LA CAIXA”

Activo

2010 2009 (*)

Caja y depósitos en bancos centrales (Nota 8) 5.161.805 5.119.291 Cartera de negociación (Nota 9) 3.117.719 7.007.668

Valores representativos de deuda 1.177.420 5.958.823 Instrumentos de capital 56.025 25.727 Derivados de negociación 1.884.274 1.023.118 Promemoria: Prestados o en garantía – 617.459

Otros activos financieros a valor razonable con cambios en pérdidas y ganancias – – Activos financieros disponibles para la venta (Nota 10) 11.510.597 14.691.081

Valores representativos de deuda 11.028.039 14.456.076 Instrumentos de capital 482.558 235.005 Promemoria: Prestados o en garantía 7.151.200 8.353.896

Inversiones crediticias (Nota 11) 212.095.193 199.066.605 Depósitos en entidades de crédito 8.811.454 8.467.265 Crédito a la clientela 198.565.028 186.715.301 Valores representativos de deuda 4.718.711 3.884.039 Promemoria: Prestados o en garantía 53.906.540 50.992.291

Cartera de inversión a vencimiento (Nota 12) 7.389.398 – Promemoria: Prestados o en garantía 6.577.902 –

Ajustes a activos financieros por macrocoberturas 45.700 51.462 Derivados de cobertura (Nota 13) 11.718.734 9.370.631 Activos no corrientes en venta (Nota 14) 424.071 292.290 Participaciones (Nota 15) 9.722.916 9.501.798

Entidades asociadas 113.445 59.943 Entidades multigrupo 110.940 4 Entidades del Grupo 9.498.531 9.441.851

Contratos de seguros vinculados a pensiones (Nota 20) 1.782.643 1.784.934 Activo material (Nota 16) 3.388.376 3.459.730

Inmovilizado material 3.267.329 3.359.514 De uso propio 2.903.314 2.993.214 Afecto a la Obra Social (Nota 22) 364.015 366.300

Inversiones inmobiliarias 121.047 100.216 Activo intangible (Nota 17) 494.563 475.027

Fondo de comercio 350.337 350.337 Otro activo intangible 144.226 124.690

Activos fiscales 1.931.416 1.425.854 Corrientes 281.552 219.063 Diferidos (Nota 21) 1.649.864 1.206.791

Resto de activos (Nota 18) 974.124 513.100

Total Activo 269.757.255 252.759.471

Promemoria

Riesgos contingentes (Nota 25) 9.287.583 9.318.325 Compromisos contingentes (Nota 25) 55.517.045 57.153.519

(*) Se presenta única y exclusivamente a efectos comparativos.

Las Notas 1 a 41 y los Anexos 1 a 6 adjuntos forman parte integrante del Balance de situación a 31 de diciembre de 2010.

7

BALANCES DE SITUACIÓN

A 31 de diciembre de 2010 y 2009, antes de la aplicación del resultado (Notas 1 a 41), en miles de eurosCAJA DE AHORROS Y PENSIONES DE BARCELONA “la Caixa”

Pasivo y Patrimonio neto

2010 2009 (*)

PasivoCartera de negociación (Nota 9) 2.597.440 1.418.187

Derivados de negociación 1.853.054 1.070.912 Posiciones cortas de valores 744.386 347.275

Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias – – Pasivos financieros a coste amortizado (Nota 19) 237.011.081 224.230.069

Depósitos de bancos centrales – 2.010.556 Depósitos de entidades de crédito 18.442.237 20.305.312 Depósitos de la clientela 157.574.479 148.419.090 Débitos representados por valores negociables 46.404.018 41.968.581 Pasivos subordinados 12.824.258 9.631.265 Otros pasivos financieros 1.766.089 1.895.265

Ajustes a pasivos financieros por macrocoberturas 1.544.353 1.263.733 Derivados de cobertura (Nota 13) 9.338.104 7.346.857 Pasivos asociados con activos no corrientes en venta – – Provisiones (Nota 20) 4.738.044 4.451.878

Fondos para pensiones y obligaciones similares 2.232.546 2.329.814 Provisiones para impuestos y otras contingencias legales 134.678 113.520 Provisiones para riesgos y compromisos contingentes 121.384 110.505 Otras provisiones 2.249.436 1.898.039

Pasivos fiscales 283.032 286.796 Corrientes 3.885 – Diferidos (Nota 21) 279.147 286.796

Fondo de la Obra Social (Nota 22) 888.630 849.466 Resto de pasivos (Nota 18) 1.299.508 1.072.213

Total Pasivo 257.700.192 240.919.199

Patrimonio netoFondos propios 12.150.112 11.792.262

Capital o fondo de dotación (Nota 23) 3.006 3.006 Emitido 3.006 3.006

Reservas (Nota 23) 11.298.000 10.816.112 Resultado del ejercicio 849.106 973.144

Ajustes por valoración (Nota 24) (93.049) 48.010 Activos financieros disponibles para la venta (89.826) 61.811 Coberturas de los flujos de efectivo (3.094) (13.776)Diferencias de cambio (129) (25)

Total Patrimonio neto 12.057.063 11.840.272

Total Patrimonio neto y Pasivo 269.757.255 252.759.471

(*) Se presenta única y exclusivamente a efectos comparativos.

Las Notas 1 a 41 y los Anexos 1 a 6 adjuntos forman parte integrante del Balance de situación a 31 de diciembre de 2010.

8

CUENTAS DE PÉRDIDAS Y GANANCIAS

Ejercicios anuales acabados el 31 de diciembre de 2010 y 2009 (Notas 1 a 41), en miles de eurosCAJA DE AHORROS Y PENSIONES DE BARCELONA ”LA CAIXA”

2010 2009 (*)

Intereses y rendimientos asimilados (Nota 27) 6.153.934 8.370.827 Intereses y cargas asimiladas (Nota 28) (3.064.568) (4.581.481)MARGEN DE INTERESES 3.089.366 3.789.346 Rendimiento de instrumentos de capital (Nota 29) 1.112.445 534.022 Comisiones percibidas (Nota 30) 1.587.796 1.527.752 Comisiones pagadas (Nota 30) (214.299) (223.140)Resultados de operaciones financieras (neto) (Nota 31) 153.353 8.754

Cartera de negociación 53.682 (35.142)Instrumentos financieros no valorados a valor razonable con cambios en pérdidas y ganancias 46.131 18.691 Otros 53.540 25.205

Diferencias de cambio (neto) 86.508 120.587 Otros productos de explotación (Nota 32) 91.809 82.826 Otras cargas de explotación (Nota 33) (130.036) (107.618)MARGEN BRUTO 5.776.942 5.732.529 Gastos de administración (2.598.456) (2.664.075)

Gastos de personal (Nota 34) (1.982.778) (1.996.403)Otros gastos generales de administración (Nota 35) (615.678) (667.672)

Amortización (272.600) (297.995)Dotaciones a provisiones (neto) (Nota 20) (13.578) 207.991 Pérdidas por deterioro de activos financieros (neto) (Nota 36) (2.149.711) (1.752.553)

Inversiones crediticias (2.071.012) (1.692.991)Otros instr. financ. no valorados a valor razonable con cambios en pérdidas y ganancias (78.699) (59.562)

RESULTADO DE LA ACTIVIDAD DE EXPLOTACIÓN 742.597 1.225.897 Pérdidas por deterioro del resto de activos (neto) (Nota 37) (449.899) (244.342)

Fondo de comercio y otro activo intangible (15.002) – Otros activos (434.897) (244.342)

Ganancias (pérdidas) en la baja de activos no clasificados como no corrientes en venta (Nota 38)

241.294 1.510

Diferencia negativa en combinaciones de negocios – –

Ganancias (pérdidas) de activos no corrientes en venta no clasificados como operaciones interrumpidas (Nota 39)

4.752 8.001

RESULTADO ANTES DE IMPUESTOS 538.744 991.066 Impuesto sobre beneficios (Nota 21) 310.362 (17.922)Dotación obligatoria a obras y fondos sociales – – RESULTADO DEL EJERCICIO PROCEDENTE DE ACTIVIDADES CONTINUADAS 849.106 973.144 Resultado de operaciones interrumpidas (neto) – –

RESULTADO DEL EJERCICIO 849.106 973.144

(*) Se presenta única y exclusivamente a efectos comparativos.

Las Notas 1 a 41 y los Anexos 1 a 6 adjuntos forman parte integrante de la Cuenta de pérdidas y ganancias del ejercicio anual acabado el 31 de diciembre de 2010.

9

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETOA) Estados de ingresos y gastos reconocidos (*)Ejercicios anuales acabados el 31 de diciembre de 2010 y 2009 (Notas 1 a 41), en miles de eurosCAJA DE AHORROS Y PENSIONES DE BARCELONA ”LA CAIXA”

2010 2009 (**)

A. RESULTADO DEL EJERCICIO 849.106 973.144 B. OTROS INGRESOS Y GASTOS RECONOCIDOS (Nota 24) (141.059) 50.218

Activos financieros disponibles para la venta (204.443) 104.823 Ganancias/(pérdidas) por valoración (176.020) 117.907 Importes transferidos a la cuenta de pérdidas y ganancias (28.423) (13.084)

Coberturas de los flujos de efectivo 10.421 (27.729)Ganancias/(pérdidas) por valoración (869) (31.246)Importes transferidos a la cuenta de pérdidas y ganancias 11.290 3.517

Coberturas de inversiones netas en negocios en el extranjero – – Diferencias de cambio (150) (1.253)

Ganancias/(pérdidas) por valoración (150) (1.253)Activos no corrientes en venta – – Ganancias/(pérdidas) actuariales en planes de pensiones – – Resto de ingresos y gastos reconocidos – – Impuesto sobre beneficios 53.113 (25.623)

C. TOTAL INGRESOS Y GASTOS RECONOCIDOS (A+B) 708.047 1.023.362

(*) Véase Nota 2.18.1.(**) Se presenta única y exclusivamente a efectos comparativos.

Las Notas 1 a 41 y los Anexos 1 a 6 adjuntos forman parte integrante del Estado de ingresos y gastos reconocidos del ejercicio anual acabado el 31 de diciembre de 2010.

10

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETOB) Estados totales de cambios en el patrimonio neto (*)Ejercicios anuales acabados el 31 de diciembre de 2010 y 2009 (Notas 1 a 41), en miles de eurosCAJA DE AHORROS Y PENSIONES DE BARCELONA ”LA CAIXA”

EJERCICIO 2010

Patrimonio neto

Fondos propios

Fondode dotación

Reservas/(pérdidas) acumuladas

Resultado del ejercicio

Total fondos propios

Ajustes por valoración

Totalpatrimonio neto

Saldo inicial a 31-12-2009 3.006 10.816.112 973.144 11.792.262 48.010 11.840.272 Ajustes por cambios de criterio contable – Ajuste por errores –

Saldo inicial ajustado 3.006 10.816.112 973.144 11.792.262 48.010 11.840.272 Total ingresos y gastos reconocidos – – 849.106 849.106 (141.059) 708.047 Otras variaciones del patrimonio neto – 481.888 (973.144) (491.256) – (491.256)

Traspasos entre partidas de patrimonio neto 548.144 (548.144) – – Dotación discrecional a obras y fondos sociales (425.000) (425.000) (425.000)

Combinación de negocios (Nota 6) (66.654) (66.654) (66.654)Resto de incrementos/(reducciones) de patrimonio neto 398 398 398

Saldo final a 31-12-2010 3.006 11.298.000 849.106 12.150.112 (93.049) 12.057.063

(*) Véase Nota 2.18.2.

11

EJERCICIO 2009 (**)

Patrimonio neto

Fondos propios

Fondode dotación

Reservas/(pérdidas) acumuladas

Resultado del ejercicio

Total fondos propios

Ajustes por valoración

Totalpatrimonio neto

Saldo inicial a 31-12-2008 3.006 10.144.236 1.171.490 11.318.732 (2.208) 11.316.524 Ajustes por cambios de criterio contable – Ajuste por errores –

Saldo inicial ajustado 3.006 10.144.236 1.171.490 11.318.732 (2.208) 11.316.524 Total ingresos y gastos reconocidos – – 973.144 973.144 50.218 1.023.362 Otras variaciones del patrimonio neto – 671.876 (1.171.490) (499.614) – (499.614)

Incrementos de fondos de dotación – Traspasos entre partidas de patrimonio neto 671.490 (671.490) – Dotación discrecional a obras y fondos sociales (500.000) (500.000) (500.000)Resto de incrementos/(reducciones) de patrimonio neto 386 386 386

Saldo final a 31-12-2009 3.006 10.816.112 973.144 11.792.262 48.010 11.840.272

(*) Véase Nota 2.18.2.(**) Se presenta única y exclusivamente a efectos comparativos.

Las Notas 1 a 41 y los Anexos 1 a 6 adjuntos forman parte integrante del Estado total de cambios en el patrimonio neto del ejercicio anual acabado el 31 de diciembre de 2010.

12

ESTADOS DE FLUJOS DE EFECTIVO (*) (1 de 2)

Ejercicios anuales acabados el 31 de diciembre de 2010 y 2009 (Notas 1 a 41), en miles de euros CAJA DE AHORROS Y PENSIONES DE BARCELONA ”LA CAIXA”

2010 2009 (**)

A. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 2.245.965 (10.558.989)Resultado del ejercicio 849.106 973.144 Ajustes para obtener los flujos de efectivo de las actividades de explotación 2.917.569 2.079.566

Amortización 272.600 297.995 Otros ajustes 2.644.969 1.781.571

Aumento/Disminución neta de los activos de explotación 9.853.215 17.603.961 Cartera de negociación (3.889.949) 1.818.794 Activos financieros disponibles para la venta (2.963.892) 10.092.084 Inversiones crediticias 15.302.389 4.275.615 Otros activos de explotación 1.404.667 1.417.468

Aumento/Disminución neta de los pasivos de explotación 8.642.867 3.974.340 Cartera de negociación 1.179.253 (23.879)Pasivos financieros a coste amortizado 6.939.012 2.883.404 Otros pasivos de explotación 524.602 1.114.815

Cobros/Pagos por impuestos sobre beneficios (310.362) 17.922

B. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN (8.047.054) (1.465.489)Pagos 8.910.627 1.527.441

Activos materiales 207.997 203.987 Activos intangibles 85.013 58.247 Participaciones 480.271 1.043.950 Activos no corrientes y pasivos asociados en venta 747.948 221.257 Cartera de inversión a vencimiento 7.389.398 –

Cobros 863.573 61.952 Activos materiales 104.876 22.835 Participaciones 134.509 34 Activos no corrientes y pasivos asociados en venta 624.188 39.083

C. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN 5.842.000 5.351.786 Pagos 2.810.000 3.650.000

Pasivos subordinados – 1.000.000 Otros pagos relacionados con actividades de financiación 2.810.000 2.650.000

Cobros 8.652.000 9.001.786 Pasivos subordinados 3.000.000 4.397.586 Otros cobros relacionados con actividades de financiación 5.652.000 4.604.200

(*) Véase Nota 2.19.(**) Se presenta única y exclusivamente a efectos comparativos.

13

ESTADOS DE FLUJOS DE EFECTIVO (*) (2 de 2)

Ejercicios anuales acabados el 31 de diciembre de 2010 y 2009 (Notas 1 a 41), en miles de euros CAJA DE AHORROS Y PENSIONES DE BARCELONA ”LA CAIXA”

2010 2009 (**)

D. EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO 1.603 397

E. AUMENTO (DISMINUCIÓN) NETO DEL EFECTIVO Y EQUIVALENTES (A+B+C+D) 42.514 (6.672.295)

F. EFECTIVO Y EQUIVALENTES AL INICIO DEL PERÍODO 5.119.291 11.791.586

G. EFECTIVO Y EQUIVALENTES AL FINAL DEL PERÍODO 5.161.805 5.119.291

Promemoria

Componentes del efectivo y equivalentes al final del períodoCaja 1.287.500 1.398.761 Saldos equivalentes al efectivo en bancos centrales 3.874.305 3.720.530

Total efectivo y equivalentes al final del período 5.161.805 5.119.291

(*) Véase Nota 2.19.(**) Se presenta única y exclusivamente a efectos comparativos.

Las Notas 1 a 41 y los Anexos 1 a 6 adjuntos forman parte integrante del Estado de flujos de efectivo del ejercicio anual acabado el 31 de diciembre de 2010.

14

Memoria de ”la Caixa’’ del ejercicio 2010

ÍNDICE DE NOTAS DE LA MEMORIA PÁGINA

1. Naturaleza de la Entidad y otra información ...........................................................................16 Naturaleza de la Entidad ............................................................................................................................... 16 Bases de presentación ................................................................................................................................... 16 Responsabilidad de la información y estimaciones realizadas ......................................................................... 17 Comparación de la información .................................................................................................................... 17 Participaciones en el capital de entidades de crédito ...................................................................................... 17 Coeficiente de reservas mínimas .................................................................................................................... 17 Fondo de Garantía de Depósitos ................................................................................................................... 17 Hechos posteriores al cierre ........................................................................................................................... 18

2. Principios y políticas contables y criterios de valoración aplicados .......................................182.1. Instrumentos financieros ........................................................................................................................ 182.2. Instrumentos derivados y coberturas ...................................................................................................... 242.3. Operaciones en moneda extranjera ........................................................................................................ 252.4. Reconocimiento de ingresos y gastos ..................................................................................................... 262.5. Transferencias de activos financieros ....................................................................................................... 262.6. Deterioro del valor de los activos financieros........................................................................................... 272.7. Compensación de saldos ........................................................................................................................ 292.8. Garantías financieras .............................................................................................................................. 292.9. Arrendamientos ..................................................................................................................................... 292.10. Fondos de inversión, fondos de pensiones y otros patrimonios gestionados .......................................... 302.11. Gastos de personal y compromisos de postocupación .......................................................................... 302.12. Impuesto sobre beneficios .................................................................................................................... 322.13. Participaciones en entidades dependientes, multigrupo y asociadas ...................................................... 332.14. Activo material ..................................................................................................................................... 332.15. Activo intangible .................................................................................................................................. 342.16. Activos no corrientes en venta .............................................................................................................. 352.17. Provisiones y contingencias .................................................................................................................. 352.18. Estados de cambios en el patrimonio neto ............................................................................................ 362.19. Estados de flujos de efectivo ................................................................................................................ 372.20. Obra Social .......................................................................................................................................... 38

3. Gestión del riesgo ......................................................................................................................383.1. Riesgo de crédito ................................................................................................................................... 393.2. Riesgo de mercado ................................................................................................................................. 473.3. Riesgo de liquidez .................................................................................................................................. 533.4. Riesgo operacional ................................................................................................................................. 573.5. Riesgo de Cumplimiento Normativo ....................................................................................................... 583.6. Auditoría Interna .................................................................................................................................... 59

4. Gestión de la solvencia ..............................................................................................................59

5. Distribución de resultados ........................................................................................................61

6. Combinaciones de negocios, adquisición y venta de participaciones en el capital de entidades dependientes .......................................................................................................62

7. Retribuciones del «personal clave de la administración y dirección» ....................................64

8. Caja y depósitos en bancos centrales .......................................................................................67

9. Carteras de negociación (activo y pasivo) ...............................................................................67

10. Activos financieros disponibles para la venta .........................................................................70

11. Inversiones crediticias................................................................................................................7111.1. Depósitos en entidades de crédito ........................................................................................................ 7211.2. Crédito a la clientela ............................................................................................................................ 7311.3. Valores representativos de deuda ......................................................................................................... 7811.4. Fondo de deterioro .............................................................................................................................. 78

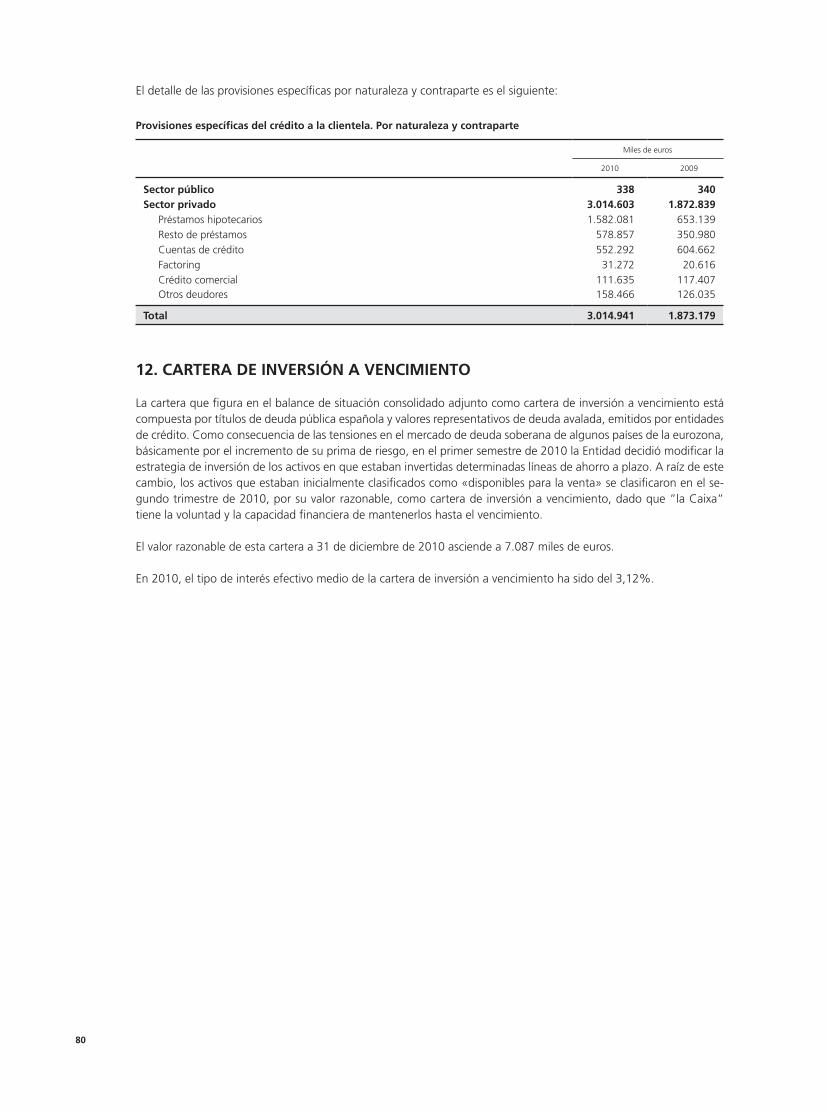

12. Cartera de inversión a vencimiento ..........................................................................................80

15

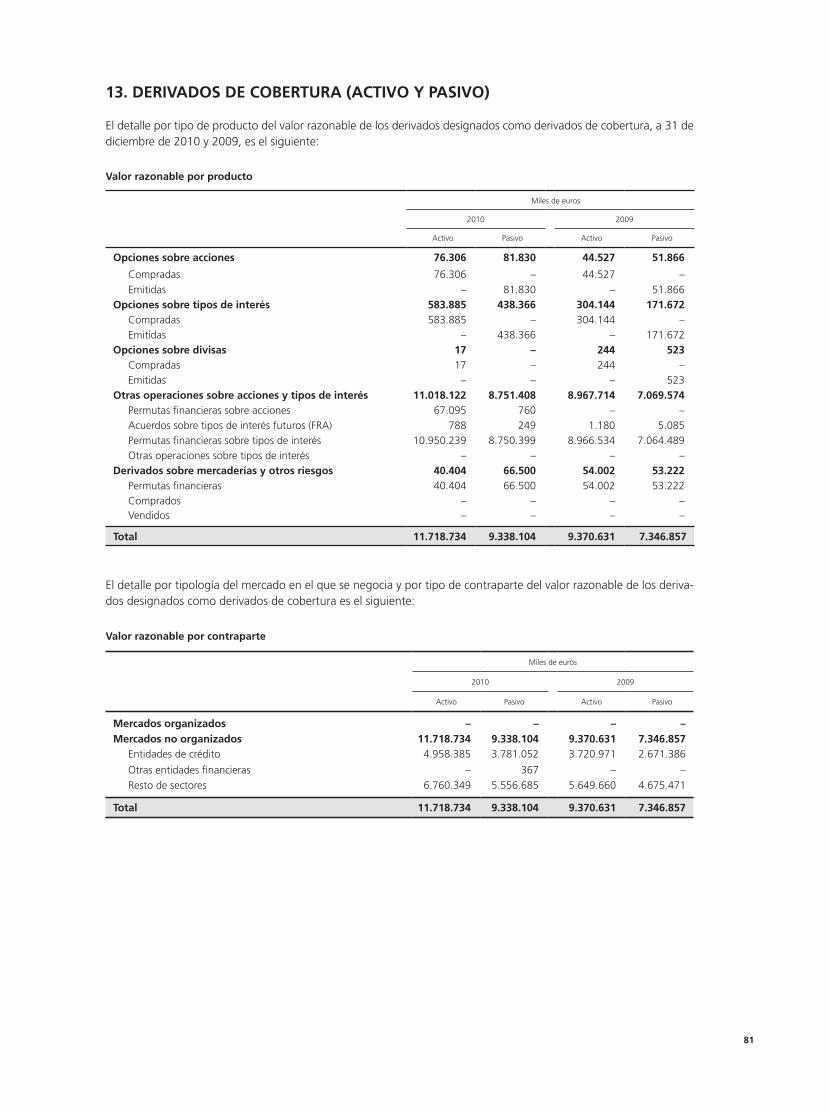

13. Derivados de cobertura (activo y pasivo) ................................................................................81

14. Activos no corrientes en venta .................................................................................................82

15. Participaciones ...........................................................................................................................84

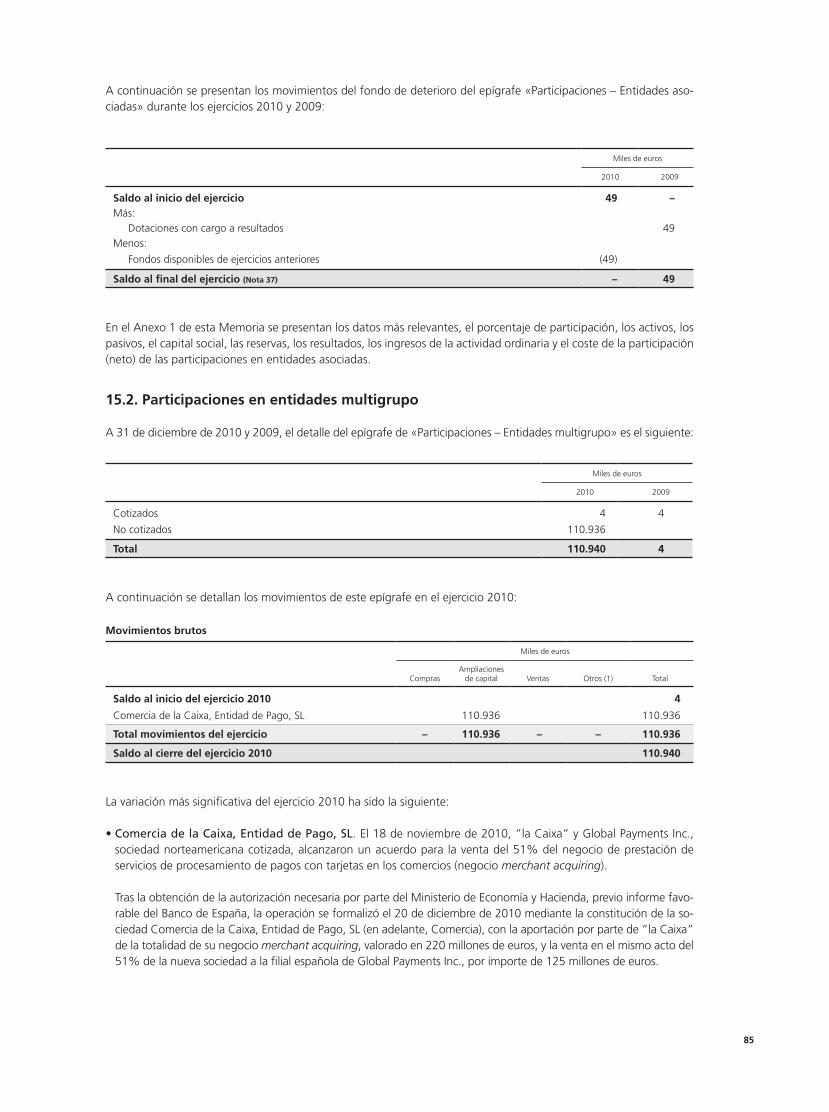

15.1. Participaciones en entidades asociadas ................................................................................................. 84 15.2. Participaciones en entidades multigrupo ............................................................................................... 85 15.3. Participaciones en entidades del Grupo ................................................................................................ 86

16. Activo material ...........................................................................................................................88

17. Activo intangible .......................................................................................................................89

18. Resto de activos y pasivos ........................................................................................................90

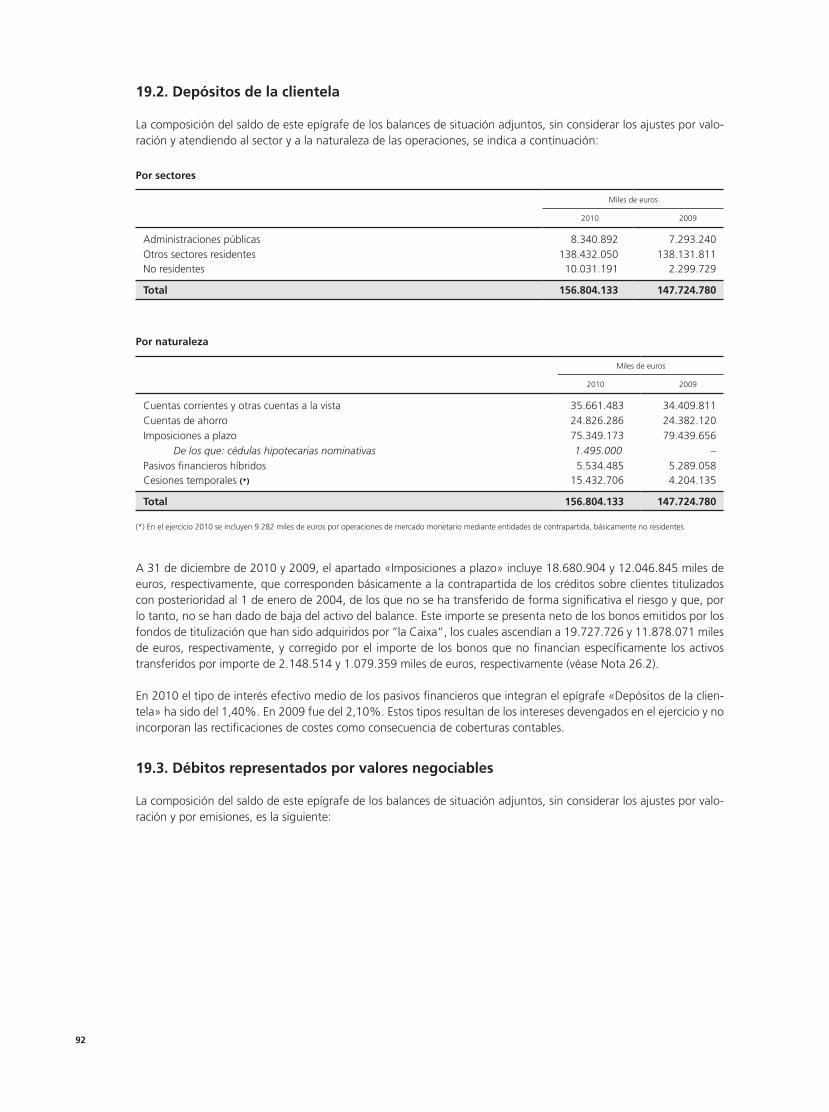

19. Pasivos financieros a coste amortizado ...................................................................................9019.1. Depósitos de entidades de crédito ........................................................................................................ 9119.2. Depósitos de la clientela ....................................................................................................................... 9219.3. Débitos representados por valores negociables ..................................................................................... 9219.4. Pasivos subordinados ........................................................................................................................... 9519.5. Otros pasivos financieros ...................................................................................................................... 97

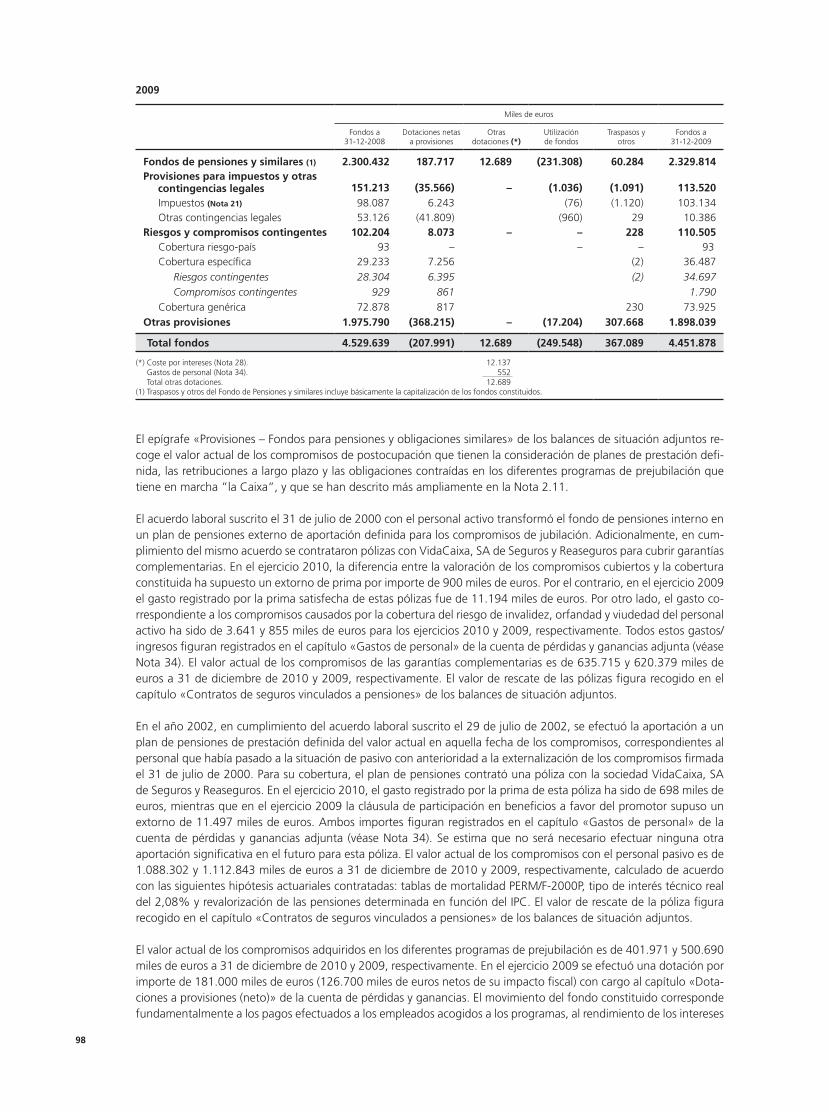

20. Provisiones .................................................................................................................................97

21. Situación fiscal ...........................................................................................................................99

22. Obra Social ...............................................................................................................................103

23. Fondo de dotación y reservas .................................................................................................107

24. Ajustes al patrimonio por valoración .....................................................................................108

25. Riesgos y compromisos contingentes ....................................................................................109

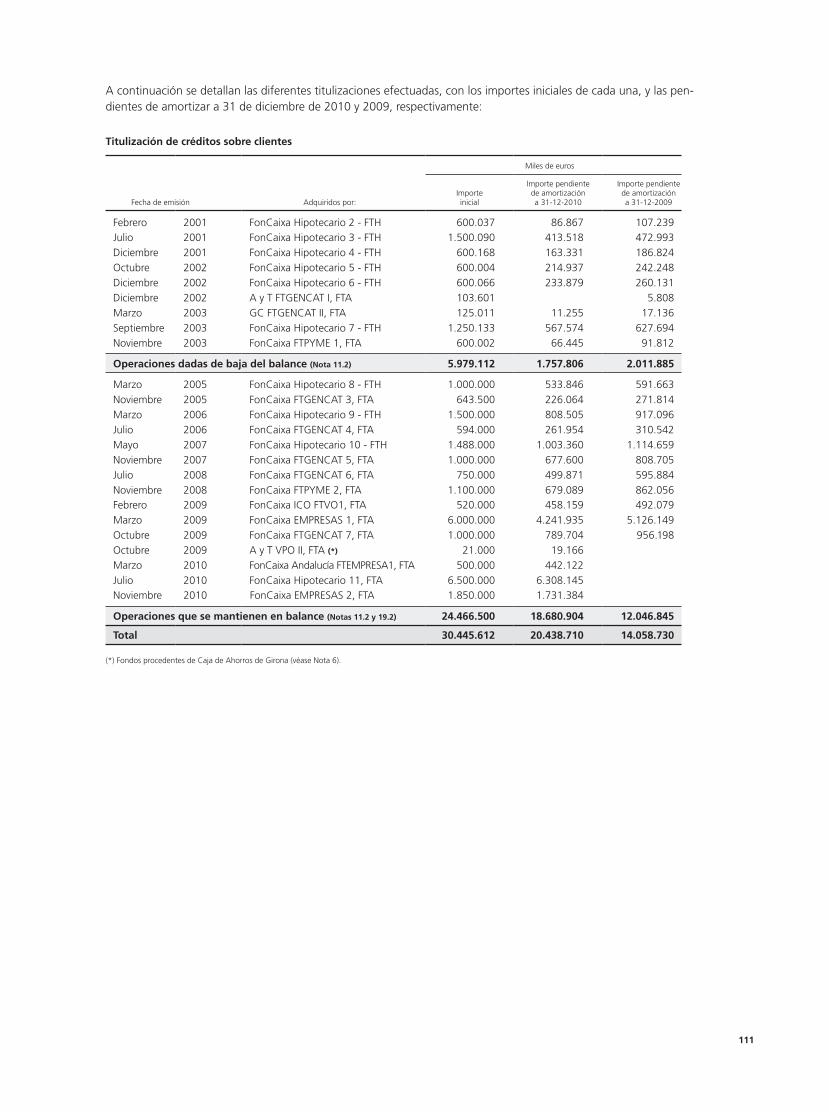

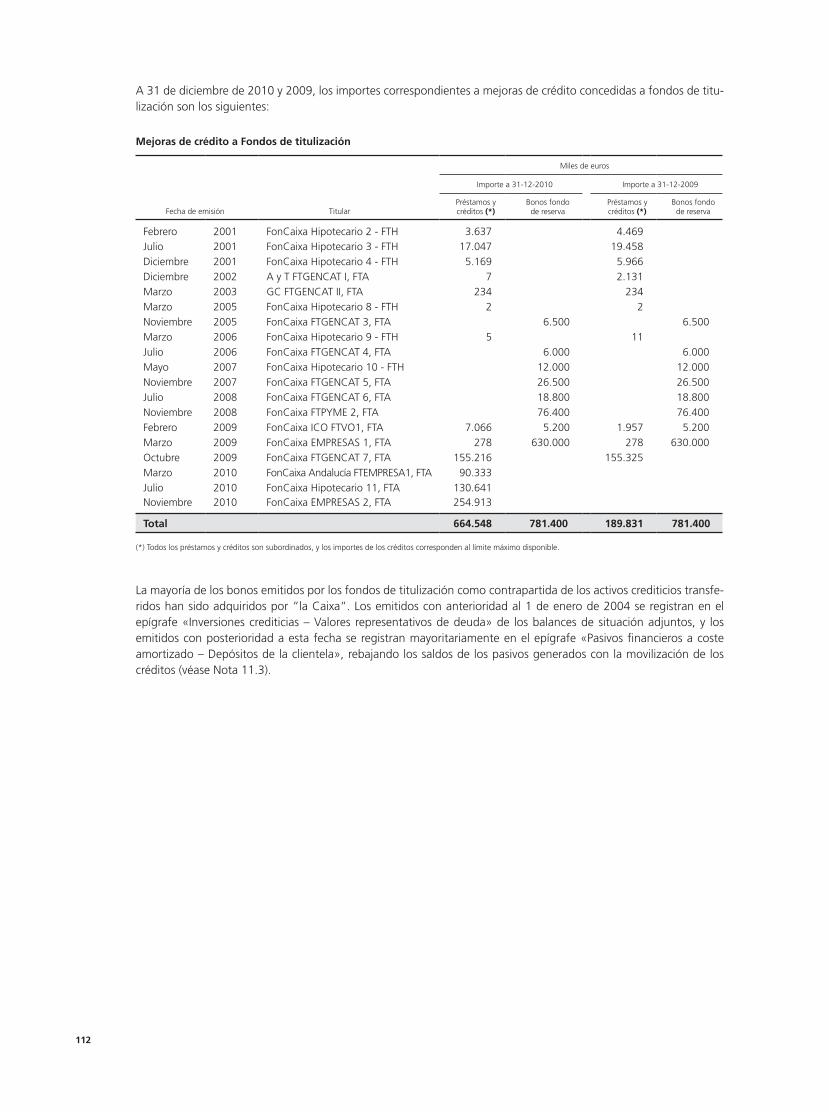

26. Otra información significativa ................................................................................................11026.1. Recursos de terceros gestionados por el Grupo................................................................................... 11026.2. Titulización de activos ........................................................................................................................ 11026.3. Depósitos de valores y servicios de inversión ....................................................................................... 11526.4. Activos financieros dados de baja del balance por causa de su deterioro............................................. 11526.5. Distribución geográfica del volumen de actividad ............................................................................... 116

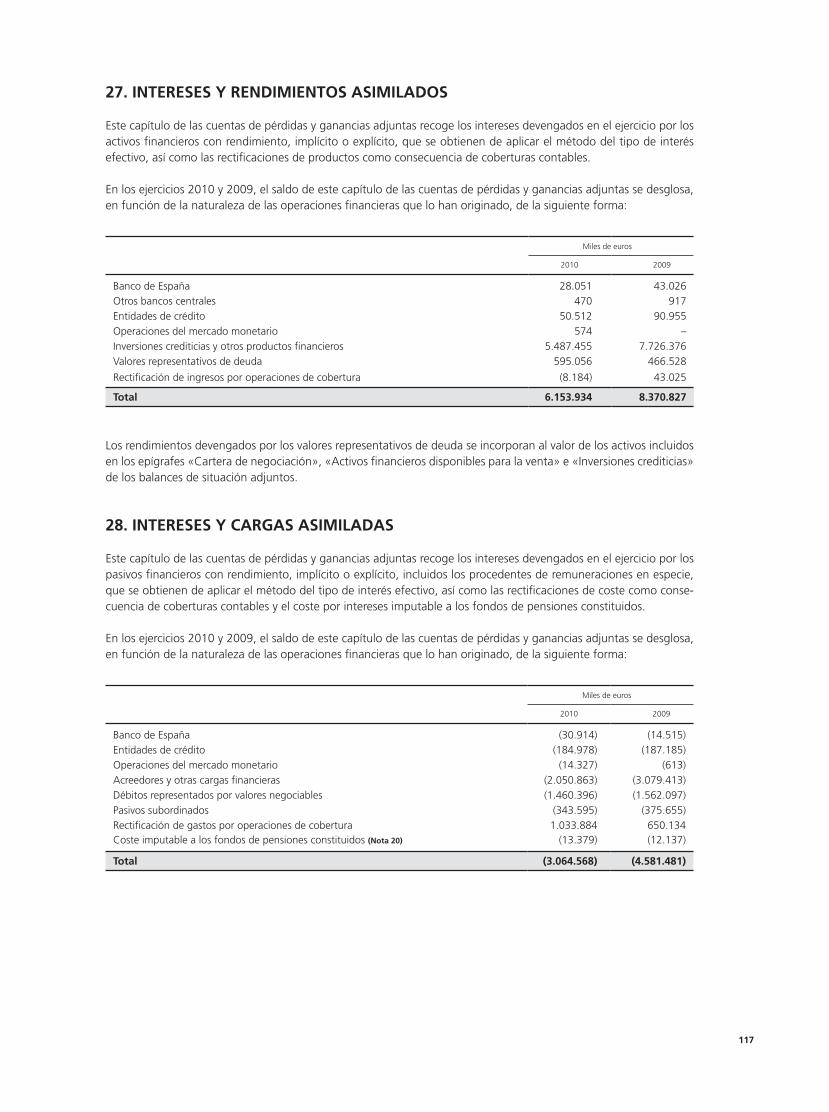

27. Intereses y rendimientos asimilados ......................................................................................117

28. Intereses y cargas asimiladas ..................................................................................................117

29. Rendimiento de instrumentos de capital ...............................................................................118

30. Comisiones ...............................................................................................................................119

31. Resultados de operaciones financieras ..................................................................................119

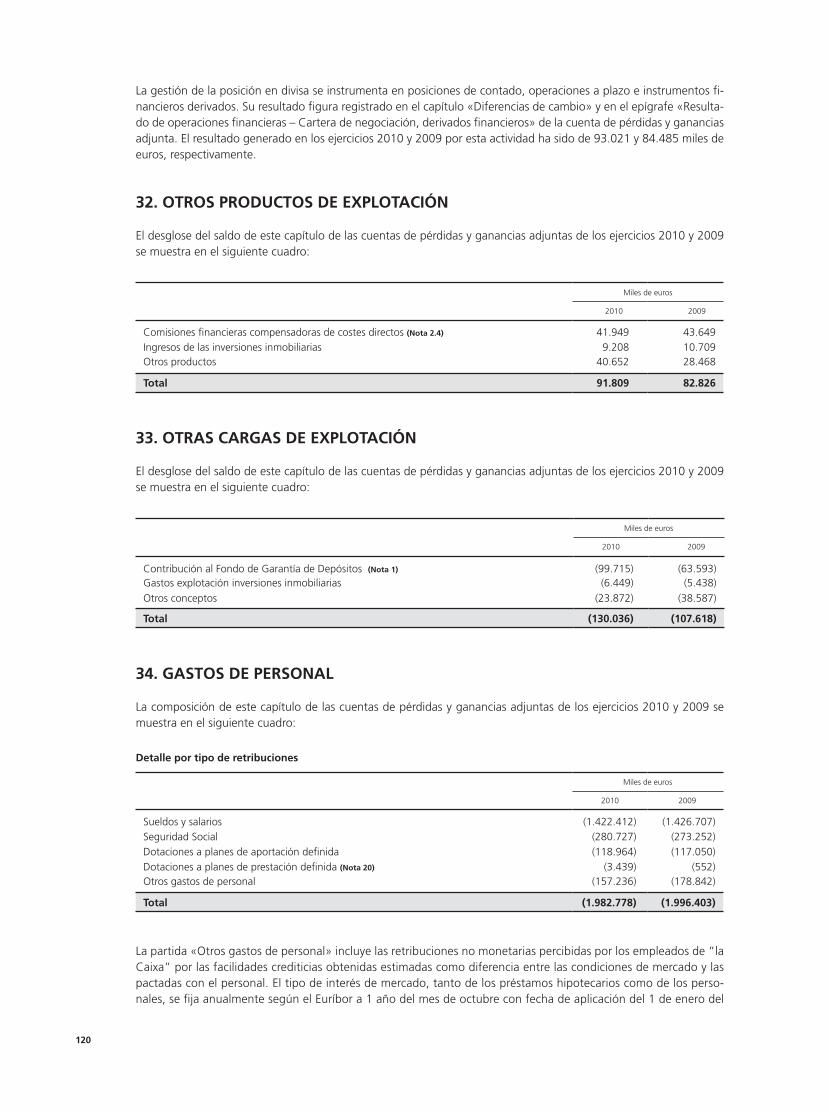

32. Otros productos de explotación .............................................................................................120

33. Otras cargas de explotación ....................................................................................................120

34. Gastos de personal ..................................................................................................................120

35. Otros gastos generales de administración .............................................................................121

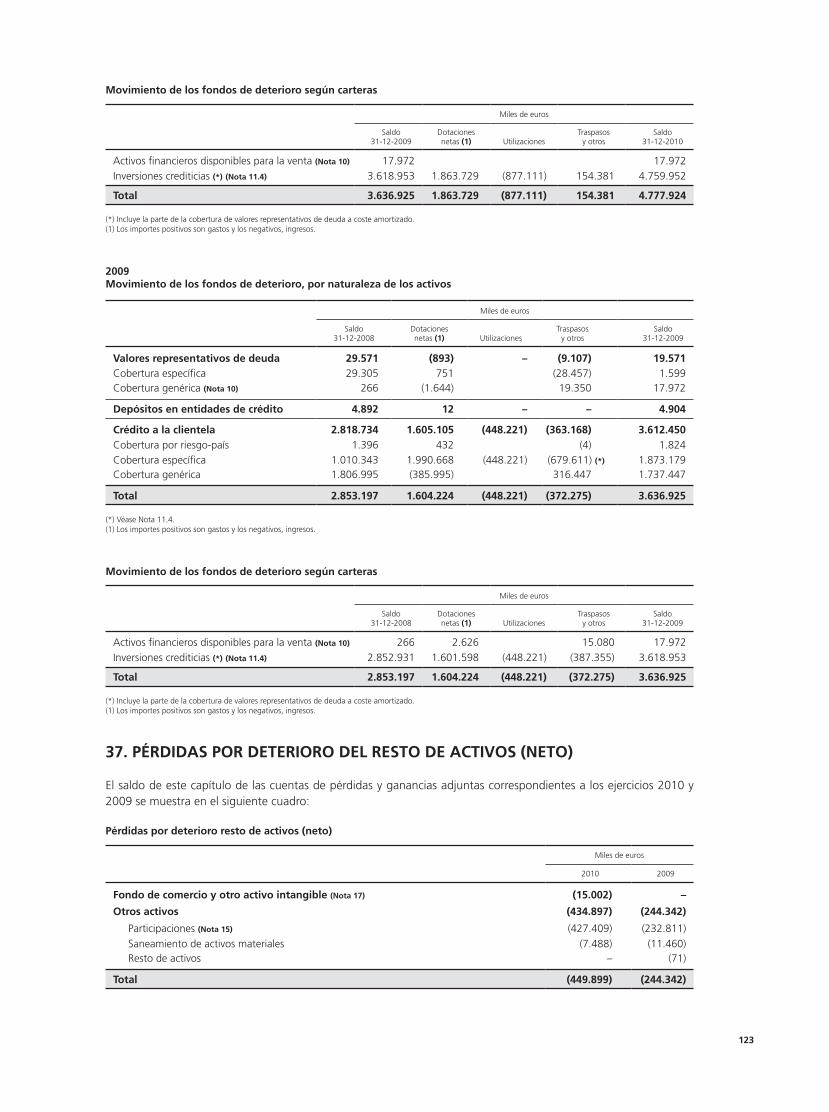

36. Pérdidas por deterioro de activos financieros (neto) ............................................................122

37. Pérdidas por deterioro del resto de activos (neto) ................................................................123

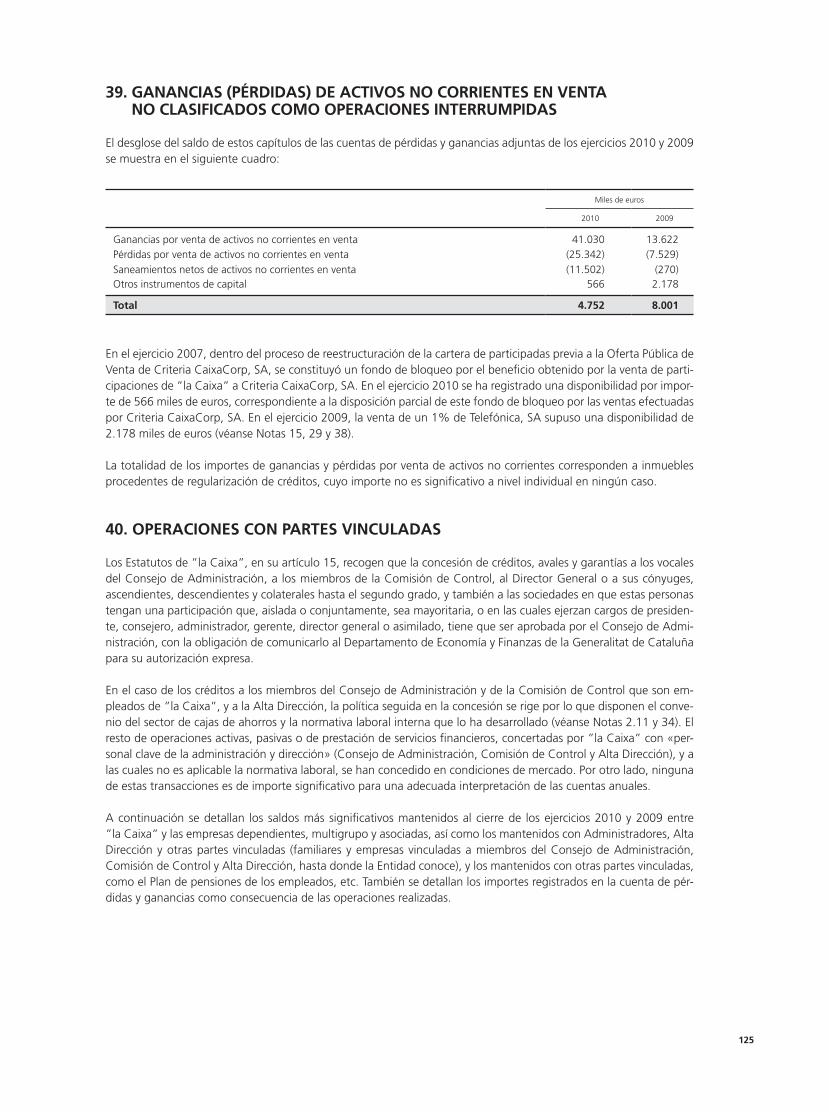

38. Ganancias (pérdidas) en la baja de activos no clasificados como no corrientes en venta ....124

39. Ganancias (pérdidas) de activos no corrientes en venta no clasificados como operaciones interrumpidas ...........................................................................................125

40. Operaciones con partes vinculadas ........................................................................................125

41. Otros requerimientos de información ....................................................................................12741.1. Defensor del Cliente y Servicio de Atención al Cliente ........................................................................ 12741.2. Información sobre medio ambiente .................................................................................................... 12941.3. Información requerida por la Ley del Mercado Hipotecario ................................................................. 130

Anexo 1. Participaciones de ”la Caixa” en sociedades dependientes del Grupo ”la Caixa” ....134

Anexo 2. Deducciones del Impuesto sobre Sociedades por reinversión de beneficios ............137

Anexo 3. Empresas que consolidan fiscalmente ..........................................................................138

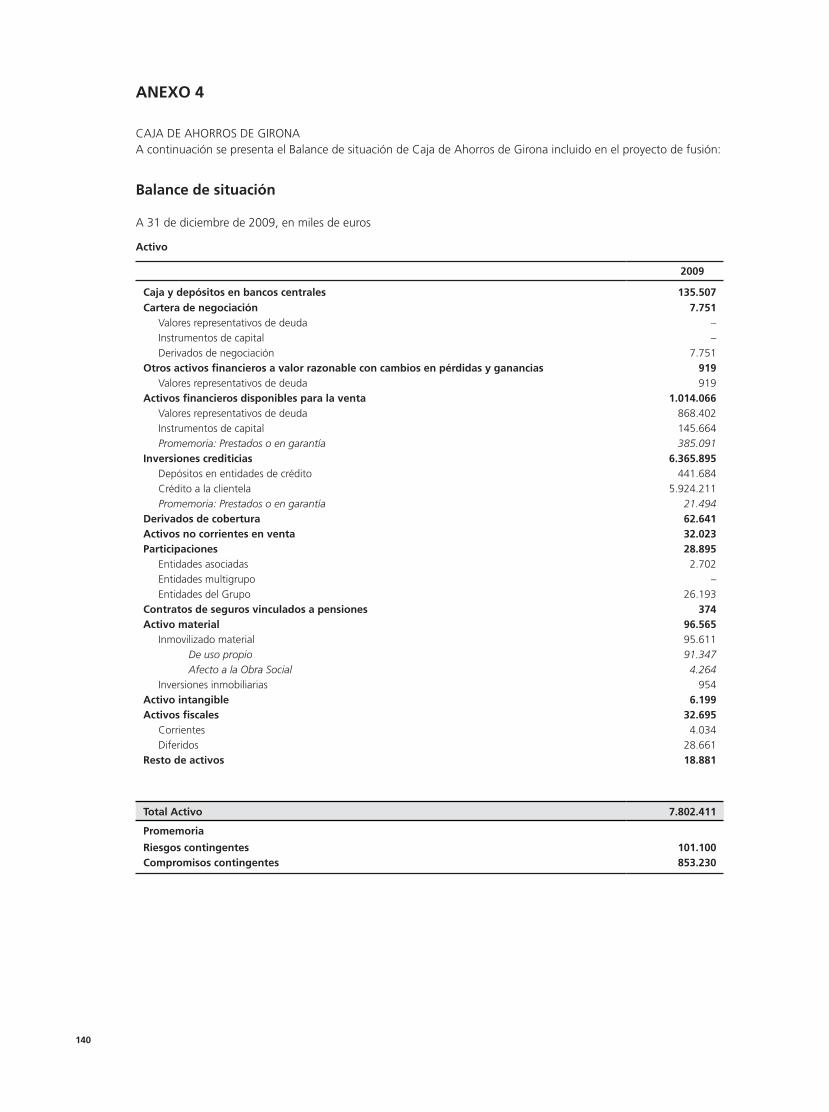

Anexo 4. .........................................................................................................................................140

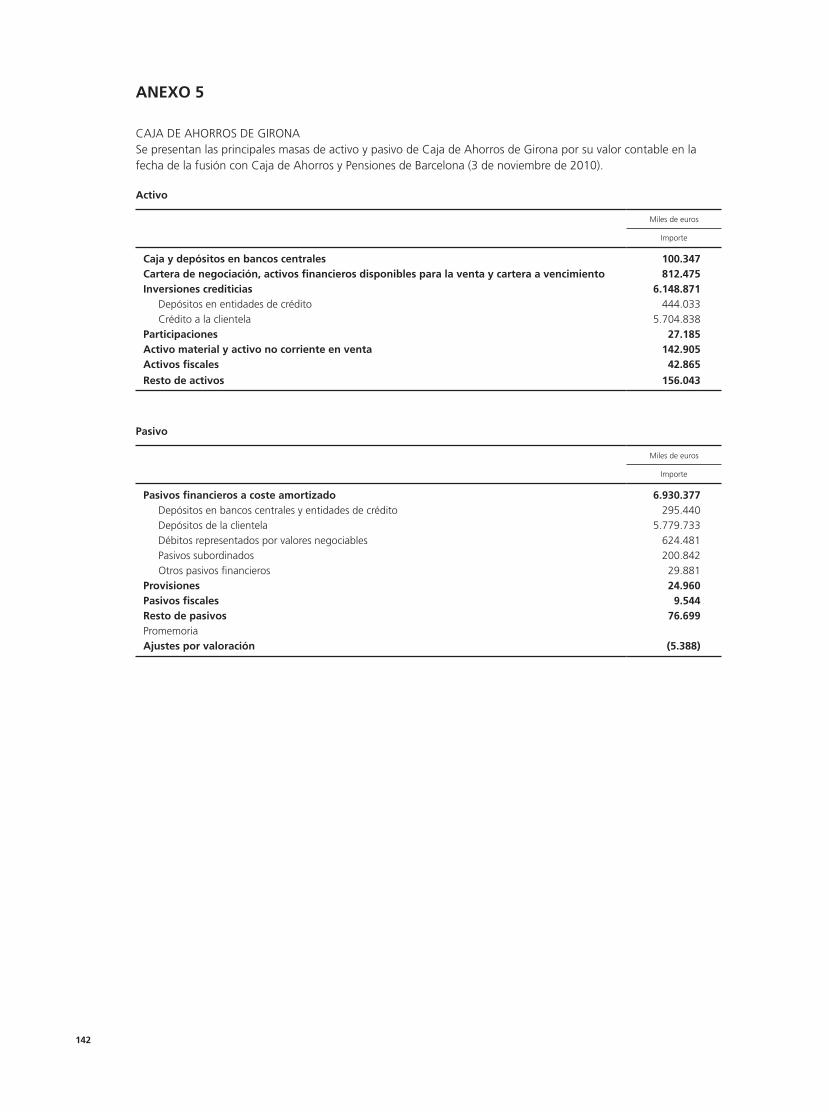

Anexo 5. .........................................................................................................................................142

Anexo 6. .........................................................................................................................................143

16

Memoria correspondiente al ejercicio anual acabado el 31 de diciembre de 2010

CAJA DE AHORROS Y PENSIONES DE BARCELONA

De acuerdo con la normativa vigente sobre contenido de las cuentas anuales, esta Memoria completa amplía y comen-ta el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo, y forma con ellos una unidad, con el objetivo de mostrar la imagen fiel del patrimonio y de la situación finan-ciera de ”la Caixa” a 31 de diciembre de 2010, como también de los resultados de sus operaciones, de los cambios en el patrimonio neto y de los flujos de efectivo, que se han producido en el ejercicio anual acabado en esta fecha.

1. NATURALEZA DE LA ENTIDAD Y OTRA INFORMACIÓN

Naturaleza de la Entidad

Caja de Ahorros y Pensiones de Barcelona (en adelante, ’’la Caixa’’ o la Entidad), como caja de ahorros y según sus Estatutos, es una institución financiera, de naturaleza no lucrativa, benéfica y social, de carácter privado e indepen-diente de cualquier otra empresa o entidad. El objeto social es el fomento del ahorro en las modalidades autorizadas, la realización de obras beneficosociales y la inversión de los fondos correspondientes en activos seguros y rentables de interés general.

Como entidad de crédito, sujeta a la normativa y regulación que determinen las autoridades económicas y moneta-rias españolas y comunitarias, ”la Caixa” desarrolla una actividad de banca universal con un importante desarrollo de los servicios bancarios minoristas.

’’la Caixa’’ es la entidad dominante de un grupo de entidades dependientes, que ofrecen otros productos y servicios y con las cuales constituye una unidad de decisión. Consecuentemente, ’’la Caixa’’ está obligada a elaborar, además de sus propias cuentas anuales individuales, unas cuentas anuales consolidadas del Grupo Caja de Ahorros y Pensio-nes de Barcelona (en adelante, el Grupo ”la Caixa”) que también incluyen las participaciones en negocios conjuntos y las inversiones en asociadas.

Criteria CaixaCorp, SA es la sociedad dependiente que gestiona y controla la casi totalidad de la cartera de renta variable del Grupo ’’la Caixa’’. A 31 de diciembre de 2010 y 2009, la participación de ”la Caixa” en el capital de Criteria CaixaCorp, SA es del 79,45%.

Bases de presentación

Las cuentas anuales adjuntas se presentan conforme a los modelos y criterios contables y las normas de valoración es-tablecidos en la Circular 4/2004 del Banco de España (en adelante, la Circular). La Circular constituye la adaptación al sector de las entidades de crédito españolas de las Normas Internacionales de Información Financiera, adoptadas por la Unión Europea mediante Reglamentos Comunitarios, de acuerdo con el Reglamento 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de las Normas Internacionales de Contabilidad.

Los principios y políticas contables y los criterios de valoración definidos por la Circular 4/2004 figuran descritos en la Nota 2. No se ha aplicado ningún criterio que suponga una diferencia con respecto a estos y que tenga un impac-to material.

Los estados financieros se han preparado a partir de los registros de contabilidad mantenidos por ”la Caixa”.

Los estados financieros de ”la Caixa” adjuntos no reflejan las variaciones patrimoniales que resultarían de aplicar criterios de consolidación global, proporcional o por el método de la participación, según corresponda a las partici-paciones en el capital de sociedades dependientes, multigrupo y asociadas, según la normativa vigente que regula la consolidación de las entidades de crédito. Adicionalmente, han sido formuladas las cuentas anuales del Grupo ”la Caixa” que recogen las citadas variaciones, conforme a las Normas Internacionales de Información Financiera (NIIF) adopta-das por la Unión Europea a 31 de diciembre de 2010.

17

A continuación se presentan el patrimonio neto consolidado, el resultado atribuido al Grupo y el total de activos consolidados correspondientes a los ejercicios 2010 y 2009.

Miles de euros

2010 2009

Patrimonio neto 21.979.856 21.403.331Fondos propios 17.421.121 16.696.055Ajustes por valoración 1.404.135 1.612.736Intereses minoritarios 3.154.600 3.094.540

Promemoria: Resultado atribuido al Grupo 1.307.353 1.509.644Total activos 285.724.221 271.872.978

Responsabilidad de la información y estimaciones realizadas

Las cuentas anuales de ”la Caixa” correspondientes al ejercicio 2010 han sido formuladas por el Consejo de Adminis-tración en la reunión celebrada el 27 de enero de 2011. Estas cuentas anuales están pendientes de aprobación por la Asamblea General de la Entidad. No obstante, el Consejo de Administración de ”la Caixa” espera que sean aprobadas sin modificaciones. Las cuentas anuales correspondientes al ejercicio 2009 fueron aprobadas en la Asamblea General celebrada el 25 de marzo de 2010, y se presentan exclusivamente a efectos comparativos con la información referida al ejercicio 2010.

En la elaboración de los estados financieros se han utilizado juicios y estimaciones realizados por la Alta Dirección de ”la Caixa” que hacen referencia, entre otros, al valor razonable de determinados activos y pasivos, las pérdidas por dete-rioro, la vida útil de los activos materiales e intangibles, las hipótesis actuariales para el cálculo de los compromisos post- ocupacionales y los pasivos por programas de prejubilaciones. Las estimaciones afectan a los importes registrados tanto en el balance como en la cuenta de pérdidas y ganancias del ejercicio 2010. Pese a que estas estimaciones se han hecho en función de la mejor información disponible, es posible que acontecimientos futuros obliguen a modificarlas en próxi-mos ejercicios, lo cual se haría de forma prospectiva, reconociendo los efectos del cambio de estimación en el balance y la cuenta de pérdidas y ganancias, conforme a la norma decimonovena de la Circular 4/2004 del Banco de España.

En el ejercicio 2010 la Entidad ha modificado las estimaciones de «Pérdidas por deterioro de la cartera de inversión crediticia» para adaptarlas a la Circular 3/2010 del Banco de España, que modifica la Circular 4/2004 (véase Nota 2.6).

Comparación de la información

Durante el ejercicio 2010, y con efectos contables y mercantiles a partir del 3 de noviembre de 2010, ”la Caixa” se integró por el procedimiento de fusión por absorción a Caja de Ahorros de Girona (véase Nota 6).

Participaciones en el capital de entidades de crédito

Conforme a lo dispuesto en el Real Decreto 1245/1995, sobre publicidad de participaciones, ”la Caixa” no mantiene ninguna participación directa igual o superior al 5% del capital o de los derechos de voto en entidades de crédito distinta de las participaciones en sociedades dependientes y asociadas que se detallan en el Anexo 1.

No obstante, a 31 de diciembre de 2010 y 2009 no hay ninguna entidad de crédito española o extranjera, o grupo en el que se integre una entidad de crédito, que tenga una participación igual o superior al 5% del capital o de los derechos de voto de alguna de las entidades de crédito que son sociedades dependientes del Grupo ”la Caixa”.

Coeficiente de reservas mínimas

A 31 de diciembre de 2010 y 2009, así como a lo largo de los ejercicios 2010 y 2009, ”la Caixa” cumplía con los mínimos exigidos, para este coeficiente, por la normativa española aplicable.

Fondo de Garantía de Depósitos

”la Caixa” realiza aportaciones anuales al Fondo de Garantía de Depósitos en Cajas de Ahorros, que es la entidad que tiene por objeto garantizar los depósitos en dinero y en valores constituidos en las cajas de ahorros. En el ejerci-cio 2010 la aportación efectuada ha sido del 1 por mil de la base de cálculo (0,4 por mil en 2009). La base de cálcu-lo está integrada por los depósitos garantizados más el 5% del valor de mercado de los depósitos de valores garan-

18

tizados. Los importes devengados se registran en el capítulo «Otras cargas de explotación» de la cuenta de pérdidas y ganancias (véase Nota 33).

Hechos posteriores al cierre

El 27 de enero de 2011, la Comisión de Inversiones ha informado favorablemente, y el Consejo de Administración de ’’la Caixa” ha acordado la suscripción de un acuerdo marco (el «Acuerdo Marco») entre ’’la Caixa”, Criteria CaixaCorp, SA (Criteria) y MicroBank de la Caixa, SA (MicroBank) que tiene por objeto esencial la reorganización del Grupo ’’la Caixa”, a fin y efecto de diseñar una estructura que, manteniendo el cumplimiento de las finalidades so-ciales propias de ’’la Caixa”, permita adaptarse a las nuevas exigencias regulatorias nacionales e internacionales y, en particular, a los nuevos requerimientos del Comité de Supervisión Bancaria de Basilea (Basilea III).

Con los objetivos señalados, el Acuerdo Marco contempla la realización de las siguientes operaciones corporativas, todas ellas sujetas a su aprobación por los órganos de gobierno de ”la Caixa”, Criteria y MicroBank, así como a la obtención de las autorizaciones administrativas correspondientes:

a) La segregación de ”la Caixa” a favor de MicroBank de los activos y pasivos que integran la actividad financiera de ”la Caixa”, salvo la participación de ”la Caixa” en Servihabitat XXI, SAU, Metrovacesa, SA e Inmobiliaria Colonial, SA, de determinados activos inmobiliarios y de determinadas emisiones de deuda de ”la Caixa” o garantizadas por esta.

b) La entrega por ”la Caixa” a Criteria de la totalidad de las acciones de MicroBank postsegregación, a cambio de:

i) La participación accionarial que Criteria tiene en Gas Natural SDG, SA; Abertis Infraestructuras, SA; Sociedad General de Aguas de Barcelona, SA; Port Aventura Entertainment, SA, y Mediterranea Beach & Golf Communi-ty, SA mediante una permuta.

ii) Acciones de Criteria que se emitirán en el marco de un aumento de capital no monetario.

c) Y, finalmente, la absorción de MicroBank por Criteria, que adquirirá la condición de entidad de crédito y la deno-minación social de Banco ”la Caixa” u otra parecida que permita identificar su vinculación a ”la Caixa”.

Por otro lado, y con el objetivo de reforzar la estructura de recursos propios de Banco ”la Caixa”, en el Acuerdo Marco se prevé también que Criteria realice una emisión de bonos necesariamente convertibles, que se distribuirán a través de la red de ”la Caixa”, la cual asegurará su emisión.

Finalizada la ejecución de las anteriores operaciones, ”la Caixa” continuará siendo una caja de ahorros que ejercerá indirectamente su actividad financiera a través de un banco cotizado, Banco ”la Caixa”, mejorando las posibilidades de captación externa de recursos propios básicos y la exposición internacional de la nueva entidad.

Asimismo, ”la Caixa” será titular al 100% de un holding no cotizado al cual aportará las acciones recibidas de Crite-ria en la permuta, señaladas en el punto b) i) anterior, y otros activos no incluidos en la segregación de ”la Caixa” a MicroBank, indicados en el punto a) anterior, y mantendrá su Obra Social y la financiación y sostenimiento de activi-dades de interés benéfico o social.

En cuanto a Criteria, mantendrá sus participaciones actuales en seguros, gestoras de instituciones de inversión colec-tiva, entidades financieras extranjeras, Telefónica, SA y Repsol-YPF, SA.

2. PRINCIPIOS Y POLÍTICAS CONTABLES Y CRITERIOS DE VALORACIÓN APLICADOS

En la elaboración de las cuentas anuales correspondientes al ejercicio 2010 se han aplicado los siguientes principios y políticas contables y criterios de valoración:

2.1. Instrumentos financieros

Definiciones

Un «instrumento financiero» es un contrato a partir del cual surge un activo financiero en una entidad y, simultánea-mente, un pasivo financiero o instrumento de capital en otra entidad.

19

Un «instrumento de capital» o «de patrimonio neto» es un negocio jurídico que evidencia, o refleja, una participa-ción residual en los activos de la entidad que los emite una vez deducidos todos sus pasivos.

Un «derivado» es un instrumento financiero cuyo valor cambia como respuesta a los cambios en variables denomi-nadas «activos subyacentes» (como tipos de interés, tipos de cambio, calificaciones crediticias y sus índices), no re-quiere de inversión inicial o esta es pequeña con relación a instrumentos financieros con respuesta similar a los cambios en las condiciones de mercado y, generalmente, se liquida en el futuro.

Un «instrumento financiero híbrido» es un contrato que incluye simultáneamente un contrato principal distinto de un derivado junto con un derivado financiero, denominado «derivado implícito», que no es individualmente transfe-rible y que tiene el efecto de que algunos de los flujos de efectivo del contrato híbrido varían del mismo modo que lo haría el derivado considerado aisladamente.

Un «instrumento financiero compuesto» es un contrato que para su emisor crea, simultáneamente, un pasivo finan-ciero y un instrumento de capital propio.

Registro inicial

Los instrumentos financieros se registran inicialmente en el balance de situación cuando la Entidad se convierte en parte del contrato que los origina, de acuerdo con las condiciones del mismo. Los créditos y los depósitos, activos y pasivos financieros más habituales, se registran desde la fecha en que surge el derecho legal a recibir o la obligación legal de pagar, respectivamente, efectivo. Los derivados financieros, a todos los efectos, se registran en la fecha de su contratación.

Con respecto a las operaciones de compraventa de activos financieros instrumentadas mediante contratos conven-cionales, y que no pueden liquidarse por diferencias, se registran desde la fecha en que los beneficios, riesgos, dere-chos y deberes inherentes a todo propietario sean de la parte compradora. La citada fecha, en función del tipo de activo financiero comprado o vendido, puede ser la de contratación o la de liquidación o entrega. En particular, las operaciones realizadas en el mercado de divisas de contado y las operaciones realizadas con instrumentos de deuda negociados en mercados secundarios de valores españoles se registran en la fecha de liquidación; por otro lado, las operaciones realizadas con instrumentos de capital negociados en mercados secundarios de valores españoles se registran en la fecha de contratación.

Baja de los instrumentos financieros

Un activo financiero se da total o parcialmente de baja en el balance cuando expiran los derechos contractuales sobre los flujos de efectivo que genera o cuando se transfiere. La transferencia del activo debe comportar la transmisión sustancial de sus riesgos y beneficios o la transmisión de su control, en aquellos casos en los que no hay transmi- sión de aquellos (véase Nota 2.5).

Por otro lado, un pasivo financiero se da total o parcialmente de baja del balance cuando se han extinguido las obli-gaciones que genera o cuando se adquiere por la Entidad.

Valor razonable y coste amortizado

En su registro inicial en el balance de situación, todos los instrumentos financieros se registran por su valor razonable, que, si no hay evidencia en contra, es el precio de la transacción. Después, en una fecha determinada, el valor razo-nable de un instrumento financiero corresponde al importe por el cual podría ser entregado, si se trata de un activo, o liquidado, si se trata de un pasivo, en una transacción realizada entre partes interesadas, informadas en la materia, que actuaran en condiciones de independencia mutua.

Concretamente, los instrumentos financieros se clasifican en una de las siguientes categorías en función de la meto-dología empleada en la obtención de su valor razonable:

Nivel I: a partir de precios cotizados en mercados activos.

Nivel II: mediante técnicas de valoración en las cuales las hipótesis consideradas corresponden a datos de mercado observables directa o indirectamente o precios cotizados en mercados activos para instrumentos similares.

Nivel III: a través de técnicas de valoración en las cuales algunas de las principales hipótesis no están apoyadas en datos directamente observables en el mercado.

20

La mayoría de instrumentos financieros tienen como referencia objetiva para la determinación de su valor razonable las cotizaciones de mercados activos (Nivel I) y, por lo tanto, para determinar su valor razonable se utiliza el precio que se pagaría por ellos en un mercado organizado, transparente y profundo («el precio de cotización» o «el pre- cio de mercado»). Se incluyen en este nivel, de forma general, los valores representativos de deuda cotizados, instru-mentos de capital cotizados y los derivados negociados en mercados organizados, así como los fondos de inversión.

Respecto a aquellos instrumentos clasificados en el Nivel II para los cuales no existe un precio de mercado, su valor razonable se estima recurriendo al precio de transacciones recientes de instrumentos análogos y, en caso de no ha-berlo, a modelos de valoración suficientemente contrastados y reconocidos por la comunidad financiera internacio-nal, considerando las peculiaridades específicas del instrumento que debe valorarse y, muy especialmente, los distin-tos tipos de riesgos asociados al instrumento. De esta forma, el valor razonable de los derivados OTC y de instrumentos financieros (valores representativos de deuda e instrumentos de capital) negociados en mercados orga-nizados poco profundos o transparentes se determina mediante la utilización de métodos, como por ejemplo el «valor actual neto» (VAN), donde cada flujo se descuenta y se estima teniendo en cuenta el mercado al cual perte-nece y el índice al que hace referencia, o modelos de determinación de precios de opciones basados en parámetros observables en el mercado, como por ejemplo Black’76 para caps, floors y swaptions; Black-Scholes para opciones de renta variable y tipo de cambio, y Black-Normal para opciones sobre inflación.

Para la obtención del valor razonable de instrumentos financieros, clasificados en el Nivel III, para cuya valoración no existen datos observables directamente en el mercado, se utilizan técnicas alternativas, entre las que se cuentan la solicitud de precio a la entidad comercializadora o la utilización de parámetros de mercado con un perfil de riesgo fácilmente asimilable al instrumento objeto de valoración.

El desglose de los instrumentos financieros mantenidos por ”la Caixa” a 31 de diciembre de 2010 y 2009 en función del método de cálculo del valor razonable es el siguiente:

Activos

Miles de euros

2010 2009

Nivel I Nivel II Nivel III Nivel I Nivel II Nivel III

Cartera de negociación (Nota 9) 1.171.094 1.828.683 117.942 6.064.858 942.342 468Valores representativos de deuda 1.053.891 5.587 117.942 5.914.532 43.823 468Instrumentos de capital 56.025 25.727Derivados de negociación 61.178 1.823.096 124.599 898.519

Activos financieros disponibles para la venta (Nota 10)

8.170.845 2.103.438 1.236.314 10.326.357 3.443.283 776.681

Valores representativos de deuda 7.688.287 2.103.438 1.236.314 10.236.113 3.443.283 776.681Instrumentos de capital 482.558 90.244

Cartera de inversión a vencimiento (Nota 12) 5.440.517 1.948.881 – – –

Derivados de cobertura (Nota 13) – 11.718.734 – – 9.370.631 –

Total 14.782.456 17.599.736 1.354.256 16.391.215 13.756.256 777.149

Pasivos

Miles de euros

2010 2009

Nivel I Nivel II Nivel III Nivel I Nivel II Nivel III

Cartera de negociación (Nota 9) 793.879 1.799.022 4.539 472.007 943.334 2.846Posiciones cortas de valores 744.386 347.275Derivados de negociación 49.493 1.799.022 4.539 124.732 943.334 2.846

Derivados de cobertura (Nota 13) – 9.338.104 – – 7.346.857 –

Total 793.879 11.137.126 4.539 472.007 8.290.191 2.846

21

El movimiento que se ha producido durante el ejercicio 2010 en el saldo del Nivel III se detalla a continuación:

Movimientos de Nivel III

Miles de euros

Instrumentos financieros a valor razonable con cambios en pérdidas y ganancias

Activos financieros disponibles para

la ventaValores de

negociaciónDerivados de negociación Total

Saldo inicial 468 (2.846) 776.681 774.303Utilidades o pérdidas totales

A pérdidas y ganancias 137 (1.693) (1.556)A ajustes de valoración del patrimonio neto (5.063) (5.063)

Compras 117.337 1.162.286 1.279.623Liquidaciones (697.590) (697.590)

Saldo al cierre del ejercicio 117.942 (4.539) 1.236.314 1.349.717

Total de utilidades o pérdidas del período para los instrumentos mantenidos al final del período

137

1.693

(5.063)

(3.233)

Para determinados activos y pasivos financieros, el criterio de reconocimiento en el balance de situación es el de coste amortizado. Este criterio se aplica a los activos financieros incluidos en los capítulos «Inversiones crediticias» y «Cartera de inversión a vencimiento» y a los pasivos financieros registrados como «Pasivos financieros a coste amortizado».

Por «coste amortizado» se entiende el coste de adquisición de un activo o pasivo financiero corregido (en más o en menos, conforme proceda) por los reembolsos de principal y por la parte imputada sistemáticamente a la cuenta de pérdidas y ganancias, mediante la utilización del tipo de interés efectivo, de la diferencia entre el coste inicial y el corres-pondiente valor de reembolso al vencimiento. En el caso de los activos financieros, el coste amortizado incluye, además, las correcciones de valor motivadas por el deterioro que hayan experimentado.

El tipo de interés efectivo es el tipo de actualización que iguala exactamente el valor inicial de un instrumento financie-ro a la totalidad de sus flujos de efectivo estimados por todos los conceptos durante su vida restante. Para los instru-mentos financieros a tipo de interés fijo, el tipo de interés efectivo coincide con el tipo de interés contractual estableci-do en el momento de su adquisición, ajustado, si procede, por las primas y descuentos iniciales, las comisiones que por su naturaleza sean asimilables a un tipo de interés y los costes de transacción. En los instrumentos financieros a tipo de interés variable, el tipo de interés efectivo coincide con la tasa de rendimiento vigente para todos los conceptos hasta la primera revisión del tipo de interés de referencia que pueda tener lugar.

La mayoría de activos incluidos en el capítulo «Inversiones crediticias» y algunos pasivos contenidos en el capítulo «Pasi-vos financieros a coste amortizado» son a tipo variable con revisión anual del tipo de interés aplicable; por lo tanto, el valor razonable de estos activos como consecuencia exclusivamente de los movimientos de los tipos de interés de mer-cado no será significativamente distinto del registrado en el balance. Para la obtención de este valor razonable se utilizan técnicas de valoración en las cuales algunas de las principales hipótesis no están apoyadas en datos directamente obser-vables en el mercado.

El resto de activos incluidos en el capítulo «Inversiones crediticias» y de pasivos contenidos en el capítulo «Pasivos finan-cieros a coste amortizado» son a tipo fijo; de estos, una parte significativa tiene vencimiento residual inferior a un año y, por lo tanto, del mismo modo que en el caso anterior, su valor razonable como consecuencia exclusivamente de los movimientos de los tipos de interés de mercado no es significativamente distinto del registrado en el balance.

Los importes de los activos y pasivos financieros que no se incluyen en uno de los párrafos anteriores, es decir, los que son a tipo fijo con vencimiento residual superior a un año y no cubiertos, son poco significativos en relación con el total de cada capítulo, y, por lo tanto, la Entidad considera que la variación de su valor razonable, como consecuencia exclusivamente de los movimientos del tipo de interés de mercado, no tendrá un impacto significativo en la situación patrimonial de la Entidad.

Sin embargo, parte de estos activos y pasivos financieros están incluidos en alguna de las macro o microcoberturas de valor razonable gestionadas por ”la Caixa” y, por lo tanto, figuran en el balance de situación por su valor razonable correspondiente al riesgo cubierto.

22

En cuanto a los instrumentos de capital no cotizados, la Entidad considera que su coste de adquisición minorado por cualquier pérdida por deterioro que se haya puesto de manifiesto es la mejor estimación de su valor razonable.

Por lo que respecta al valor razonable de los activos clasificados en el capítulo del balance de situación «Activo ma-terial», en las Notas 2.14 y 16, se informa de su valor razonable y del método utilizado para su determinación.

Clasificación y valoración de los activos y pasivos financieros

Los instrumentos financieros se clasifican, a efectos de su gestión y valoración, en alguna de las siguientes categorías: «Cartera de negociación», «Otros activos y pasivos financieros a valor razonable con cambios en pérdidas y ganan-cias», «Inversiones crediticias», «Cartera de inversión a vencimiento», «Activos financieros disponibles para la venta» y «Pasivos financieros a coste amortizado». El resto de activos y pasivos financieros no integrados en las categorías anteriores figuran registrados en alguno de los siguientes capítulos del balance de situación adjunto: «Caja y depó-sitos en bancos centrales», «Derivados de cobertura» y «Participaciones».

Cartera de negociación: Este capítulo está integrado principalmente por aquellos activos y pasivos financieros ad-quiridos/emitidos con la intención de realizarlos a corto plazo o que forman parte de una cartera de instrumentos financieros, identificados y gestionados conjuntamente, para la cual hay evidencia de actuaciones recientes dirigidas a obtener ganancias a corto plazo. También se consideran cartera de negociación las posiciones cortas de valores como consecuencia de ventas de activos adquiridos temporalmente con pacto de retrocesión no opcional o de valo-res recibidos en préstamo. Por último, se consideran de negociación los derivados activos y pasivos que no cumplen con la definición de contrato de garantía financiera ni han sido designados como instrumentos de cobertura.

Los instrumentos financieros clasificados como cartera de negociación se valoran inicialmente por su valor razonable y, posteriormente, las variaciones que se produzcan en el valor razonable se registran con contrapartida en el epígra-fe «Resultado de operaciones financieras (neto) – Cartera de negociación» de la cuenta de pérdidas y ganancias, a excepción de las variaciones en el valor razonable debidas a los rendimientos devengados por el instrumento finan-ciero, diferente de los derivados de negociación, que se registran en los capítulos «Intereses y rendimientos asimila-dos», «Intereses y cargas asimiladas» o «Rendimientos de instrumentos de capital», atendiendo a su naturaleza.

Otros activos y pasivos financieros a valor razonable con cambios en pérdidas y ganancias: En esta categoría se incluyen aquellos instrumentos financieros designados por la Entidad en su reconocimiento inicial, como por ejem-plo los activos o pasivos financieros híbridos que deben valorarse íntegramente por su valor razonable, así como los activos financieros que se gestionan conjuntamente con «Pasivos por contratos de seguros» valorados a valor razo-nable, o con derivados financieros para reducir la exposición a variaciones en el valor razonable, o se gestionan conjuntamente con pasivos financieros y derivados con el fin de reducir la exposición global al riesgo de tipo de in-terés y, en general, todos aquellos activos financieros que, al clasificarse en esta categoría, se eliminan o se reducen significativamente incoherencias en su reconocimiento o valoración (asimetrías contables). Los instrumentos financie-ros de esta categoría deberán estar sometidos, permanentemente, a un sistema de medición, gestión y control de riesgos y resultados, integrado y consistente, que permita comprobar que el riesgo se reduce efectivamente.

Las valoraciones inicial y posterior y la imputación a resultados de estos activos y pasivos financieros a valor razonable con cambios en pérdidas y ganancias se harán con los mismos criterios que los de la cartera de negociación.

Cartera de inversión a vencimiento: Incluye los valores representativos de deuda negociados en un mercado acti-vo con vencimiento fijo y flujos de efectivo de importe determinado o determinable, que la Entidad tiene la intención y la capacidad de conservar en cartera hasta la fecha de su vencimiento. Inicialmente se valoran por su valor razona-ble, ajustado por el importe de los costes de transacción que sean directamente atribuibles a la adquisición del activo financiero, los cuales se imputan en la cuenta de pérdidas y ganancias por el método del tipo de interés efectivo. Posteriormente se valoran a coste amortizado, según lo descrito anteriormente en esta misma Nota.

Los rendimientos devengados por los valores se registran en el capítulo «Intereses y rendimientos asimilados» de la cuenta de pérdidas y ganancias y se calculan por el método del tipo de interés efectivo. Las diferencias de cambio de los valores denominados en divisa distinta al euro se registran según se describe en la Nota 2.3. Las pérdidas por deterioro, si se dan, se registran de acuerdo con lo indicado en la Nota 2.6.

Inversiones crediticias: Este capítulo incluye la financiación otorgada a terceros con origen en las actividades típicas de crédito y préstamo realizadas por la Entidad, las deudas contraídas con esta por parte de los compradores de bienes y por los usuarios de los servicios que prestan y por los valores representativos de deuda no cotizados o que

23

cotizan en mercados que no son suficientemente activos. Los activos, inicialmente, se valoran por su valor razonable, ajustado por el importe de las comisiones y de los costes de transacción que sean directamente atribuibles a la ad-quisición del activo financiero, los cuales se imputan en la cuenta de pérdidas y ganancias por el método del tipo de interés efectivo hasta su vencimiento. Posteriormente se valoran a coste amortizado, según lo descrito anteriormen-te en esta misma Nota. Los activos adquiridos a descuento se contabilizan por el efectivo desembolsado. La diferen-cia entre el valor de reembolso y el efectivo desembolsado se reconoce como ingresos financieros en la cuenta de pérdidas y ganancias durante el período que falta hasta el vencimiento.

Los rendimientos devengados por estas operaciones se registran en el capítulo «Intereses y rendimientos asimilados» de la cuenta de pérdidas y ganancias y se calculan por el método del tipo de interés efectivo. Las diferencias de cam-bio de los valores denominados en divisa distinta al euro se registran según se describe en la Nota 2.3. Las pérdidas por deterioro, si se dan, se registran de acuerdo con lo indicado en la Nota 2.6. Finalmente, las variaciones produci- das en el valor razonable de los activos financieros cubiertos en operaciones de cobertura de valor razonable se va-loran según lo descrito en la Nota 2.2.

Activos financieros disponibles para la venta: Este capítulo del balance incluye los valores representativos de deu-da e instrumentos de capital que no se han incluido en otras categorías.

Con respecto a los instrumentos representativos de deuda, se valoran siempre por su valor razonable, ajustados por el importe de los costes de transacción que sean directamente atribuibles a la adquisición del activo financiero, los cuales se imputan en la cuenta de pérdidas y ganancias por el método del tipo de interés efectivo hasta su vencimien-to. Los instrumentos de capital, cuando no sea suficientemente objetiva la determinación del valor razonable, se valoran por su coste neto del posible deterioro.

Los cambios que se produzcan en el valor razonable de los activos financieros desde el momento de su adquisición se contabilizan, netos de su efecto fiscal, con contrapartida en el epígrafe de patrimonio neto «Ajustes por valoración – Activos financieros disponibles para la venta», hasta el momento en que se produce la baja del activo financiero. En este momento, el saldo registrado en el patrimonio neto se lleva a la cuenta de pérdidas y ganancias, al capítulo «Resultado de operaciones financieras (neto)», excepto si se trata de instrumentos de capital que tienen la consideración de inver-siones estratégicas, en cuyo caso se lleva al capítulo «Ganancias/(pérdidas) de activos no corrientes en venta no clasifi-cados como operaciones interrumpidas».

Los rendimientos devengados por los valores, en forma de intereses o dividendos, se registran en los capítulos «Intereses y rendimientos asimilados» (calculados en aplicación del método del tipo de interés efectivo) y «Rendimientos de instru-mentos de capital» de la cuenta de pérdidas y ganancias, respectivamente. Las pérdidas por deterioro, si se dan, se re-gistran de acuerdo con lo indicado en la Nota 2.6. Finalmente, las variaciones producidas en el valor razonable de los activos financieros cubiertos en operaciones de cobertura de valor razonable se valoran según lo descrito en la Nota 2.2.

Pasivos financieros a coste amortizado: Este capítulo recoge los pasivos financieros que no se han clasificado como cartera de negociación o como otros pasivos financieros a valor razonable con cambios en pérdidas y ganan-cias. Los saldos que se registran en él responden a la actividad típica de captación de fondos de las entidades de crédito, independientemente de su forma de instrumentalización y su plazo de vencimiento.

Inicialmente se valoran por su valor razonable, ajustado por el importe de los costes de transacción que sean direc-tamente atribuibles a la emisión del pasivo financiero, los cuales se imputan en la cuenta de pérdidas y ganancias por el método del tipo de interés efectivo hasta su vencimiento. Posteriormente se valoran a coste amortizado, según lo descrito anteriormente en esta misma Nota.

Los rendimientos devengados por los pasivos financieros a coste amortizado se registran en el capítulo «Intereses y car-gas asimiladas» de la cuenta de pérdidas y ganancias. Las diferencias de cambio de los pasivos denominados en divisa diferente al euro se registran según se describe en la Nota 2.3. Las variaciones producidas en el valor razonable de los pasivos financieros cubiertos en operaciones de cobertura de valor razonable se valoran según se describe en la Nota 2.2.

Reclasificación entre carteras

Excepto en circunstancias excepcionales, los activos y pasivos financieros no pueden reclasificarse dentro o fuera de la categoría de valor razonable con cambios en pérdidas y ganancias. De esta forma, los activos financieros no deri-vados solo podrán ser reclasificados fuera de la cartera de negociación si, además de haber cambiado la finalidad con la que se adquirieron, se han producido circunstancias raras y excepcionales que lo requieren o si, siendo activos que

24

cumplen la definición de inversión crediticia, se tiene intención y capacidad financiera de mantenerlos en un futuro previsible o hasta su vencimiento.

La reclasificación, si procede, se realizará por el valor razonable del día de la reclasificación sin revertir los resultados y considerando este valor como su coste o coste amortizado.

2.2. Instrumentos derivados y coberturas

”la Caixa” utiliza derivados financieros como herramienta de gestión de los riesgos financieros (véase Nota 3). Cuan-do estas operaciones cumplen determinados requisitos, se consideran como «de cobertura».

Cuando la Entidad designa una operación como de cobertura, lo hace desde el momento inicial de las operaciones o de los instrumentos incluidos en la citada cobertura, y documenta la operación de manera adecuada conforme a la normativa vigente. En la documentación de estas operaciones de cobertura se identifican correctamente el instrumento o instrumentos cubiertos y el instrumento o instrumentos de cobertura, además de la naturaleza del riesgo que se pre-tende cubrir, así como los criterios o métodos seguidos por la Entidad para valorar la eficacia de la cobertura a lo largo de toda la duración de la misma, atendiendo al riesgo que se intenta cubrir.

”la Caixa” considera como operaciones de cobertura aquellas que son altamente eficaces. Una cobertura se considera altamente eficaz si durante el plazo previsto de duración de la misma las variaciones que se produzcan en el valor razo-nable o en los flujos de efectivo atribuidos al riesgo cubierto en la operación de cobertura son compensados en su práctica totalidad por las variaciones en el valor razonable o en los flujos de efectivo, según el caso, del instrumento o de los instrumentos de cobertura.

Para medir la efectividad de las operaciones de cobertura, la Entidad analiza si desde el inicio y hasta el final del plazo definido para la operación de cobertura se puede esperar, de manera prospectiva, que los cambios en el valor razonable o en los flujos de efectivo de la partida cubierta que sean atribuibles al riesgo cubierto sean compensados casi en su totalidad por los cambios en el valor razonable o en los flujos de efectivo, según el caso, del instrumento o instrumentos de cobertura, y que, retrospectivamente, los resultados de la cobertura hayan oscilado dentro de un rango de variación del 80% al 125% con respecto al resultado de la partida cubierta.

Las operaciones de cobertura realizadas por ”la Caixa” se clasifican en dos categorías:

•Coberturas de valor razonable, que cubren la exposición a la variación en el valor razonable de activos y pasivos finan-cieros o de compromisos en firme no reconocidos todavía, o de una porción identificada de los mencionados activos, pa-sivos o compromisos en firme, atribuible a un riesgo en particular y siempre que afecten a la cuenta de pérdidas y ganancias.

•Coberturas de los flujos de efectivo, que cubren la variación de los flujos de efectivo que se atribuyen a un riesgo particular asociado a un activo o pasivo financiero o una transacción prevista altamente probable, siempre que pueda afectar a la cuenta de pérdidas y ganancias.

Por lo que respecta específicamente a los instrumentos financieros designados como partidas cubiertas y de cober-tura contable, las diferencias de valoración se registran según los siguientes criterios:

•En las coberturas de valor razonable, las diferencias producidas tanto en los elementos de cobertura como en los elemen-tos cubiertos –con respecto al tipo de riesgo cubierto– se reconocen directamente en la cuenta de pérdidas y ganancias.

•En las coberturas de flujos de efectivo, las diferencias de valoración surgidas en la parte de cobertura eficaz de los elementos de cobertura se registran transitoriamente en el epígrafe de «Patrimonio neto. Ajustes por valoración – Coberturas de los flujos de efectivo» y no se reconocen como resultados hasta que las pérdidas o ganancias del elemento cubierto se registran como resultados o hasta la fecha de vencimiento del elemento cubierto o en deter-minadas situaciones de interrupción de la cobertura. El resultado del derivado se registra en el mismo epígrafe de la cuenta de pérdidas y ganancias en que lo hace el resultado del elemento cubierto. Los instrumentos financieros cubiertos en este tipo de operaciones de cobertura se registran de acuerdo con los criterios explicados en la Nota 2.1, sin ninguna modificación por el hecho de ser considerados instrumentos cubiertos.

Las diferencias en la valoración del instrumento de cobertura correspondientes a la parte ineficaz se registran direc-tamente en el capítulo «Resultado de operaciones financieras (neto)» de la cuenta de pérdidas y ganancias.

25

La Entidad interrumpe la contabilización de las operaciones de cobertura cuando el instrumento de cobertura vence o se vende, cuando la operación de cobertura deja de cumplir los requisitos para ser considerada como tal o, por último, cuando se procede a revocar la consideración de la operación como de cobertura.

Por otro lado, ”la Caixa” cubre el riesgo de tipo de interés de un determinado importe de activos o pasivos financieros, sensibles al tipo de interés, que forman parte del conjunto de instrumentos de la cartera pero que no están identificados como instrumentos concretos. Estas coberturas, que se denominan «macrocoberturas», pueden ser de valor razonable o de flujos de efectivo (véase Nota 3.2.2). En las macrocoberturas de valor razonable, las diferencias de valoración de los elementos cubiertos, atribuibles al riesgo de tipo de interés, se registran directamente en la cuenta de pérdidas y ganan-cias con contrapartida en los capítulos «Ajustes a activos financieros por macrocoberturas» o «Ajustes a pasivos financie-ros por macrocoberturas», en función de la naturaleza del elemento cubierto. En el caso de las macrocoberturas de flujos de efectivo, los elementos cubiertos se registran de acuerdo con los criterios explicados en la Nota 2.1, sin ninguna mo-dificación por el hecho de ser considerados instrumentos cubiertos.

Los derivados implícitos en otros instrumentos financieros o en otros contratos se registran separadamente como deriva-dos cuando sus riesgos y características no están estrechamente relacionados con los del instrumento o contrato princi-pal, y siempre que se pueda dar un valor razonable fiable al derivado implícito considerado de forma independiente.

El reconocimiento del beneficio por la distribución de productos derivados con clientes no se realiza en el momento inicial sino que se periodifica de manera lineal hasta el vencimiento de la operación.

2.3. Operaciones en moneda extranjera

A 31 de diciembre de 2010 y 2009, la moneda funcional y la moneda de presentación de ”la Caixa” es el euro. Consecuentemente, todos los saldos y transacciones denominados en monedas diferentes al euro se consideran denominados en moneda extranjera. Se entiende por «moneda funcional» la moneda del entorno económico prin-cipal en que opera la Entidad. En función del país de ubicación de las sucursales, la moneda funcional puede ser di-ferente al euro. La moneda de presentación es aquella con la que la Entidad elabora sus estados financieros.

Los activos y pasivos en moneda extranjera, incluidas las operaciones de compraventa de divisas contratadas y no venci-das consideradas de cobertura, se convierten a euros utilizando el tipo de cambio medio del mercado de divisas de contado correspondiente a los cierres de los ejercicios 2010 y 2009, con la excepción de las partidas no monetarias valo-radas a coste histórico, que se convierten a euros aplicando el tipo de cambio de la fecha de adquisición, o de las partidas no monetarias valoradas a valor razonable, que se convierten al tipo de cambio de la fecha de determinación del valor razonable.

Las operaciones de compraventa de divisas a plazo contratadas y no vencidas, que no son de cobertura, se valoran a los tipos de cambio del mercado de divisas a plazo en la fecha de cierre del ejercicio.

Los tipos de cambio aplicados por la Entidad en la conversión de los saldos en moneda extranjera a euros son los publicados por el Banco Central Europeo a 31 de diciembre de 2010 y 2009.

Las diferencias de cambio que se producen al convertir los saldos en moneda extranjera a la moneda funcional de la Entidad se registran, como criterio general, en la cuenta de pérdidas y ganancias, en el capítulo «Diferencias de cambio (neto)». Sin embargo, las diferencias de cambio surgidas en variaciones de valor de partidas no monetarias se registran en el epígrafe del patrimonio neto «Ajustes por valoración – Diferencias de cambio» del balance de si-tuación, hasta el momento en que estas se realicen, mientras que las diferencias de cambio producidas en instrumen-tos financieros clasificados a valor razonable con cambios en pérdidas y ganancias se registran en la cuenta de pér-didas y ganancias, sin diferenciarlas del resto de variaciones de su valor razonable.

Para integrar en las cuentas anuales de la Entidad los estados financieros individuales de las sucursales en el extran-jero cuya moneda funcional no es el euro, se aplican los siguientes criterios: conversión de los estados financieros de las sucursales en el extranjero a la moneda de presentación de la Entidad; realizar la conversión aplicando el tipo de cambio utilizado por la Entidad en la conversión de saldos en moneda extranjera, excepto para los ingresos y gastos, que se convierten al tipo de cambio de cierre de cada mes, y registrar la diferencia de cambio resultante en el epígra-fe del patrimonio neto «Ajustes por valoración – Diferencias de cambio» del balance de situación, hasta la baja en balance del elemento al que corresponda, con registro en la cuenta de pérdidas y ganancias.

26

2.4. Reconocimiento de ingresos y gastos

A continuación se resumen los criterios más significativos empleados por ”la Caixa” en el reconocimiento de sus ingresos y gastos:

Ingresos y gastos por intereses, dividendos y conceptos asimiladosA todos los efectos, los ingresos y gastos por intereses y conceptos asimilados se reconocen contablemente en función de su período de devengo, por aplicación del método del tipo de interés efectivo y con independencia del flujo mone-tario o financiero que de ello se deriva. Los intereses devengados por deudores clasificados como dudosos, incluidos los de riesgo-país, se abonan a resultados en el momento de su cobro, lo cual es una excepción al criterio general. Los di-videndos percibidos de otras sociedades se reconocen como ingreso en el momento en que nace el derecho a percibir-los por parte de la Entidad, que es el del anuncio oficial de pago de dividendo por el órgano adecuado de la sociedad.

ComisionesLos ingresos y gastos en concepto de comisiones se registran en la cuenta de pérdidas y ganancias con criterios dis-tintos según su naturaleza.

Las comisiones financieras, como por ejemplo las comisiones de apertura de préstamos y créditos, forman parte del rendimiento o coste efectivo de una operación financiera y se reconocen en el mismo capítulo que los productos o costes financieros, es decir, en «Intereses y rendimientos asimilados» e «Intereses y cargas asimiladas». Estas comi-siones que se cobran por anticipado se imputan en la cuenta de pérdidas y ganancias a lo largo de la vida de la operación, excepto cuando se compensan los costes directos relacionados.

Las comisiones que compensan costes directos relacionados, entendidos como aquellos que no se habrían producido si no se hubiera concertado la operación, se registran en el capítulo «Otros productos de explotación» en el momen-to de constituirse la operación de activo. Individualmente, estas comisiones no superan el 0,4% del principal del instrumento financiero, con el límite máximo de 400 euros; el exceso, si procede, se imputa en la cuenta de pérdidas y ganancias a lo largo de la vida de la operación. Cuando el importe total de las comisiones financieras no supera los 90 euros, se reconocen de forma inmediata en la cuenta de pérdidas y ganancias. En todo caso, aquellos costes di-rectos relacionados e identificados individualmente podrán registrarse directamente en la cuenta de resultados al inicio de la operación, siempre que no superen la comisión cobrada (véanse Notas 30 y 32).

Las comisiones no financieras, derivadas de la prestación de servicios, se registran en los capítulos «Comisiones per-cibidas» y «Comisiones pagadas», a lo largo del período de prestación del servicio, excepto las que responden a un acto singular, que se devengan en el momento en que se producen.

Ingresos y gastos no financierosSe reconocen contablemente de acuerdo con el criterio de devengo.

Cobros y pagos diferidos en el tiempoSe reconocen contablemente por el importe que resulta de actualizar financieramente a tasas de mercado los flujos de efectivo previstos.

2.5. Transferencias de activos financieros