Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

of 24

-

Upload

reinaldo-pinas-zurita -

Category

Documents

-

view

223 -

download

0

Transcript of Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

1/24

0

Cuadernos de Reflexin No 4

Cochabamba, abril 2014

Qu hay para comer?

SOBRE SEGURIDAD Y SOBERANIA ALIMENTARIA EN

BOLIVIA

Maya Rivera

Sergio Arispe

Wilma Gamboa

rea Medio Ambiente y Desarrollo Sustentable

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

2/24

1

Contenido

PRESENTACION .............................................................................................................................. 2

QUIN DECIDIR QUIN COME Y A CUNTO EN BOLIVIA? Una mirada al contexto

internacional y nacional ....................................................................................................................... 3

LA CONEXIN ENTRE LOS PRECIOS INTERNACIONALES DE ALIMENTOS Y LOS

PRECIOS LOCALES ..................................................................................................................... 5

SOBRE LA INVERSIN EN LA AGRICULTURA A NIVEL NACIONAL............................. 7

LA AGROINDUSTRIA: UN MODELO PRODUCTIVO QUE DEBE SER REGULADO... 10

CONCLUSIN ............................................................................................................................ 13

ORGANIZACIONES ECONOMICAS CAMPESINAS Y SEGURIDAD ALIMENTARIA.

Conversacin con Wilma Gamboa (CIOEC Cochabamba).............................................................. 15

INTRODUCCION ........................................................................................................................... 15

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

3/24

2

PRESENTACION

El Centro de Estudios Superiores Universitarios (CESU) es una institucin de formacin pos

gradual e investigacin multidisciplinaria en ciencias sociales; creado en 1994, es dependiente

del Vice Rectorado de la Universidad Mayor de San Simn (UMSS). Son sus reas deTrabajo: Economa y Planificacin, Estudios del Desarrollo, Medio Ambiente y Desarrollo

Sustentable, Gnero y Humanidades, Estudios Polticos y Jurdicos.

Los Cuadernos de Reflexin son una serie de publicaciones del CESU, en formato no

necesariamente acadmico, donde se presentan reflexiones, dilogos, ensayos, sobre diversos

tpicos de las ciencias sociales y debates actuales, adems de promover la difusin de

trabajos de nuestros estudiantes de los programas de posgrado e investigadores.

En el ao internacional de la Agricultura Familiar, el CESU se adhiere a travs del No 4 de

los cuadernos de Reflexin, donde se trata la problemtica de la seguridad y soberana

alimentaria. Maya Rivera y Sergio Arispe, en el primer artculo, evidencian que Bolivia no ha

logrado evitar que la produccin, distribucin y consumo de alimentos dominada por una

cuantas megaempresas deciden qu se come, a qu precio, cunto y quin come. Los efectos

de la homogeneizacin de la industria alimenticia son inmensos, no solo productivos,

tambin socio culturales. El segundo texto es la transcripcin de la entrevista realizada aWilma Gamboa, de la CIOEC Cochabamba, acerca de la importancia de las organizaciones

econmicas campesinas (OECAS) en la seguridad alimentaria del pas.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

4/24

3

QUIN DECIDIR QUIN COME Y A CUNTO EN

BOLIVIA? Una mirada al contexto internacional y nacional

Maya Rivera Mazorco y Sergio rispe Barrientos

Vivimos en un momento en el que se produce alimentos ms que suficientes para alimentar

a todo el mundo1; sin embargo, 925 millones de personas se clasifican como crnicamente

hambrientas hoy en da2. La crisis de precios de los alimentos de 2008 y actual anuncia el

inicio de una nueva era en el sistema alimentario mundial marcada por el aumento de la

vulnerabilidad y desigualdad de distribucin y acceso a los alimentos. Esto, sumada a la

creciente conexin entre el precio del barril del petrleo y los precios de los alimentos, y lamarcada tendencia de precios del barril de petrleo a subir, alientan los pronsticos

econmicos que dicen: lleg el fin del petrleo barato y nosotros agregamos que tambin

lleg el fin de alimentos asequibles3. El ndice de la FAO para los precios de los alimentos ha

alcanzado un alza histrica en Febrero de este ao4.

La cadena alimenticia est cada vez ms enfrascada en la dinmica de oligopolios

empresariales que la ligan de modo creciente a insumos derivados del petrleo a nivel global

y tambin a insumos derivados de la minera5

. A esto se suma la especializacin productivade los pases en vas de desarrollo impuesta durante las ltimas dcadas y la

descampesinizacin como fenmeno global. Ambos fenmenos tienden a convertir a

muchos pases que cuentan con sistemas de autoabastecimiento relevantes, en importadores

1 The Economist. How much is enough? Febrero 24 2011: En 1996 FAO estim que se producaalimentacin ms que necesaria para poder otorgar 2,700 caloras diarias a cada hombre, mujer y nio por da.Excediendo con creses las 2,100 caloras diarias recomendadas.2

FAO, El estado de la alimentacin y agricultura 2010-2011.3De Schutter, Olivier. Informe del Relator Especial sobre el derecho a la alimentacin. 20 de diciembre de2010. La asequibilidad econmica implica que los alimentos puedan obtenerse sin que por ello secomprometa la satisfaccin de otras necesidades bsicas, como los gastos en educacin, atencin mdica ovivienda.4FAO. ndice de Alimentos, 3 de Marzo de 2011.5 En enero de 2011 MONSANTO anuncio la adquisicin del 64% de la empresa MOSAIC, una de lasempresas de venta de roca fosfrica ms grandes del mundo (ETC, 2011).

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

5/24

4

de alimentos bsicos que son cada vez ms inaccesibles para las poblaciones de menor

potencial econmico.

Recientes declaraciones de Jacques Diouf Director Ejecutivo FAO exponen que la

inversin oficial para desarrollo de la agricultura se ha reducido substancialmente de unpromedio de 19% en 1980 a un 3 % en 2006. Seala tambin que el porcentaje de inversin

actual en pases en vas de desarrollo es de 5%, a pesar de que esta inversin repercute

positivamente al Producto Interno Bruto6. Este fenmeno recae en falta de asistencia oficial

al desarrollo destinado a la agricultura por parte de los gobiernos, quienes, por este mismo

hecho, han perdido importancia para las vidas de pequeos agricultores.

Adems, tenemos que la concentracin de la tierra en Amrica del Sur es la mayor del

mundo, y se agrava cada ao con la expansin de los grandes monocultivos para producircommoditiesagrcolas. No menos significativo es que las tierras ms productivas y con acceso

al agua suelen pertenecer a grandes emprendimientos, desplazando a la pequea produccin

hacia reas marginales y entornos geogrficos poco competitivos, alejados del mercado y de

los servicios.

Todo lo mencionado coincide con que las preferencias alimenticias (hbitos alimenticios)

locales estn sufriendo un proceso de uniformizacin, ntimamente ligado a la

uniformizacin de la diversidad agrcola biolgica planetaria, que est diezmando una paletagentica amplia reemplazada por productos agrcolas especficos muchas veces de

propiedad intelectual de corporaciones. Si bien las consecuencias de este hecho han sido

poco estudiadas, el Relator Especial para el Derecho humano a la alimentacin, Olivier De

Schutter, plantea que el cambio de sistemas de cultivos diversificados a sistemas simplificados

centrados en los cereales ha contribuido a la malnutricin por falta de micronutrientes7.

En nuestro pas, la produccin de alimentos est cada vez ms ligada a los vaivenes del

panorama internacional, convirtindose lo apuntado hasta ahora en el paraguas de la realidadagrcola nacional. No es de extraar entonces que los precios locales de alimentos estn

6FAO, centro de medios: 17/03/2011.http://www.fao.org/news/story/en/item/52745/icode/7De Schutter. p. Ct.

http://www.fao.org/news/story/en/item/52745/icode/http://www.fao.org/news/story/en/item/52745/icode/http://www.fao.org/news/story/en/item/52745/icode/http://www.fao.org/news/story/en/item/52745/icode/ -

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

6/24

5

ligados a los precios internacionales, que la inversin sea en extremo reducida y que sea la

agroindustria la protagonista de este escenario, temas que exponemos a continuacin.

LA CONEXIN ENTRE LOS PRECIOS INTERNACIONALES DE ALIMENTOS Y

LOS PRECIOS LOCALES

Siendo un pas con per cpita de 1687$ de los cuales el 67% se va a la compra de alimentos,

y viendo que la tendencia es motivar el tipo de produccin agroindustrial y empresarial, el

estado difcilmente va a poder controlar los precios a nivel interno, dado a que los precios

son impuestos de modo externo tal como explicamos prrafos arriba. Por ejemplo, las bolsas

de valores de Rosario y Chicago definen precios de intercambio de commoditiesagrcolas en

el contexto local, indicador que puede detonar en un serio limitante a las posibilidadesnacionales de fijar precios locales en un futuro cercano. Esto sumado a la alta volatilidad de

los precios de alimentos en recientes aos debido principalmente a factores especulativos

acompaados del cambio climtico, el alto precio del barril de petrleo, la produccin de

biocombustibles y la creciente demanda estructural de la India y la China, donde se ha

aumentado considerablemente el consumo de carnes conllevan serios problemas para la

seguridad alimentaria nacional.

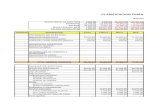

A pesar de los esfuerzos realizados por el Estado nacional boliviano para controlar las

tendencias globales de los precios, los grficos 1, 2 y 3 reflejan curvas de precios similares a la

crisis mundial de precios del 2008 y la actual.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

7/24

6

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

8/24

7

SOBRE LA INVERSIN EN LA AGRICULTURA A NIVEL NACIONAL

Est demostrado que invertir en la agricultura es una de las formas ms eficaces de generar

crecimiento econmico, ms an si el aumento favorece los ingresos de los pequeosproductores estimulando la demanda de bienes y servicios de vendedores y proveedores de

servicios locales8; lastimosamente en Bolivia la inversin de este sector no ha estado

priorizado desde hace varias dcadas.

En los ltimos aos las distintas polticas pblicas vinculadas al sector agropecuario y al

desarrollo econmico y social del rea rural, han tenido una modesta participacin en la

provisin de infraestructura, financiamiento, investigacin, servicios tcnicos y

comercializacin especialmente para las comunidades campesinas e indgenas.

No obstante que el ao 2009 se lleg a un monto histrico de inversin planificada de 1,439

millones de dlares, la programacin de la inversin para el sector no ha sufrido significativas

variaciones, apenas llegando al 9% el 2009, un punto encima del promedio histrico9. Se

prev que este ao slo el 8% de la inversin pblica se destinar al sector agropecuario10.

Si tomamos en consideracin los aportes al sector de manera disgregada, observamos que el

61% est dirigido a caminos vecinales, el 11% a actividades integrales y de desarrollo y el 12%

del gasto total de sector estn orientados a investigacin, extensin y fomento. Adems, los

gastos destinados a las actividades de investigacin, extensin, fomento y desarrollo

agropecuario, tienen una participacin sobre el gasto pblico total que no sobrepasa el 2,6%.

Ello representa un notable dficit ya que Bolivia no cuenta con un sistema estructurado de

investigacin y asistencia tcnica.11

Dadas estas caractersticas, casi de forma paralela, sectores agrcolas empresariales con

fuertes lazos a intereses internacionalespor ejemplo Archer Daniels Midland (ADM) en

8De Schutter. p. Ct.9 Prez y Medeiros, Jos Antonio y Gustavo Ignacio. La inversin pblica en la agricultura: El caso deBolivia. La Paz, Enero de 2011.10Fundacin Jubileo. Documento de Anlisis: Presupuesto general del estado 2011. La Paz. Febrero 2011.11Ibd.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

9/24

8

sociedad con SAO- van cooptando la cadena productiva, imponiendo una

lgica/tecnologa/metodologa de produccin especializada de consecuencias negativas

diversas y con perspectivas de expansin del modelo agroexportador a zonas ambientalmente

vulnerables como la Chiquitania.

Esto se evidencia en las superficies agrcolas cultivadas; por ejemplo, aquellas con mayores

rangos de crecimiento son las de cultivos industriales (soya 30,2% y girasol 10,5% de

2005/2006 al 2008/2009, INE), mientras que otras como los cereales, tubrculos andinos y

frutos no superan el 10%. Esta situacin refleja claramente el patrn de crecimiento

econmico que favorece a las actividades primario exportadoras y relegan, an ms, a la

agricultura campesina; tambin refleja que lo que se est apostando por la especializacin

productiva a pesar que es ampliamente rebatida12 por la vulnerabilidad econmica que

representa para los productores, especialmente pequeos.

Si a este patrn de crecimiento de cultivos industriales le sumamos el hecho de que las

unidades productivas campesinas e indgenas se ubican en su gran mayora en la zona

occidental del pas segn datos de Ormachea, 225,000 mil unidades se ubican en la regin

altiplnica, 164,000 mil en los valles y 57,000 mil en los llanos 13, encontramos entonces que,

por un lado, la zona favorecida es la oriental del pas y, por otro, la gran mayora de las

unidades productivas campesinas indgenas no tienen las suficientes condiciones para

desenvolver su actividad econmica, acceso a recursos naturales (agua y tierra) y van

perdiendo sus mercados.

Asimismo, tenemos, de acuerdo a la Unidad de Anlisis de Polticas Econmicas (UDAPE),

que el sector agropecuario aglomera el 42% de la Poblacin Econmicamente Activa

(PEA)14, siendo este el rubro el que mayor concentracin de PEA contiene en el pas. Es

alarmante entonces que siendo el sector agrcola el que mayor poblacin econmicamente

activa concentra y que el sector campesino indgena representa la mayora de esta PEA, sea el

12CEPAL/FAO/IICA. Boletn: Volatilidad de precios en los mercados agrcolas (2000-2010), implicacionespara Amrica Latina y opciones polticas. Nmero 1/201113Ormachea Saavedra, Enrique. CEDLA. Soberana y Seguridad Alimentaria en Bolivia: Polticas y estado dela situacin. La Paz 200914Segn Perez/Medeiros (2011) representa el 42% de la PEA y para FAO (2010-2011) el 41%.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

10/24

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

11/24

10

y un 25% del gasto total en consumo de alimentos fuera del hogar, tendencias que responden

a procesos de urbanizacin18.

Consecuencia de esta tendencia ascendente de la agroindustria, tenemos que ms del 80% de

la produccin est en manos de los medianos y grandes productores de Santa Cruz y, enmuchos de los casos, en sociedad con la agroindustria. Tomando en consideracin lo

recabado por Miguel ngel Crespo (PROBIOMA), Santa Cruz aporta con los siguientes

alimentos al pas: 62% del arroz producido a nivel nacional; 43% del trigo producido a nivel

nacional;40% del maz producido a nivel nacional; 100% de la soya producida a nivel

nacional; (datos 2008);30 a 32% de las hortalizas producidas a nivel nacional; 40% de la papa

producida a nivel nacional (que consisten en tres tipos de papa holandesa introducidas)19.

Observando esta tendencia podemos indicar que con cuatro cultivos importantes (arroz,trigo, maz y soya), Santa Cruz se convierte en el departamento ms importante para hablar

de seguridad alimentaria dentro de las nuevas tendencias alimenticias. 20Al mismo tiempo,

este hecho demuestra que la que la agricultura tradicional se encuentra en tierras deprimidas

donde se han producido procesos de erosin importantes de los recursos productivos,

ocasionando que la agricultura ingrese a una crisis de productividad, aspectos que han

provocado desplazamientos migratorios hacia reas urbanas.

LA AGROINDUSTRIA: UN MODELO PRODUCTIVO QUE DEBE SER

REGULADO

Segn datos del INE, contrariamente a lo que generalmente se supone, Bolivia no se

caracteriza por tener grandes extensiones de tierras aptas para la agricultura. Los suelos

arables tipo I y II, sin restricciones, ascienden a 16,840 km2 (1.5% del total de la superficie

del pas), y los suelos con restricciones tipo III y IV abarcan 286,780 km2 (26,1% de la

superficie total) y mayoritariamente se encuentran en el departamento de Santa Cruz. Nos

18Encuesta Instituto Nacional de Estadsticas (INE) 2004.19Datos proporcionados por Miguel ngel Crespo en Marzo de 2011.20Crespo, Miguel ngel. PROBIOMA. El mito de la seguridad y soberana alimentaria en Bolivia. 6 de Julio2010.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

12/24

11

encontramos antes serios limitantes que deben ser considerados al momento de propuestas

normativas y las capacidades institucionales para empoderar al sistema agropecuario de

manera coherente21.

La poca superficie nacional para produccin arable sin restricciones, y la poca o nulaimplementacin o planificacin de produccin agrcola acorde con los Planes de Uso de

Suelo (PLUS), explican que la agroindustria, la pequea y gran produccin en Santa Cruz, es

insostenible desde el punto de vista ambiental ya que el modelo productivo ha llevado a un

proceso de desertificacin en ms de 300,000 hectreas en ese departamento22.

Proyecciones del Banco Mundial estiman que el impacto del cambio climtico a los

rendimientos agrcolas en el mediano a largo plazo para Bolivia ser desastroso. Se espera

que rendimientos agrcolas para el 2050 bajarn en un 20%23

y para el 2080 en un 15% a 50%-PNUMA 2010-, debido a la alta vulnerabilidad del aparato productivo nacional al Cambio

Climtico.

Estos datos demuestran la importancia de tomar en cuenta proyectos de adaptabilidad

climtica para generar las condiciones necesarias para la produccin agrcola. Vale decir que

sin adaptabilidad climtica no es posible considerar el relanzamiento de la produccin

agrcola especialmente en el valle y altiplano boliviano que tienden a tener una mayor

concentracin de microclimas donde no existen estudios sobre las repercusiones del cambioclimtico, siendo este, adems, un efecto adicional a la desglaciacin que ya afecta al

aprovisionamiento de agua durante todo el ao y, por ende, las condiciones productivas. No

olvidemos que el acceso al agua es un serio limitante para cualquier emprendimiento futuro y

peor an si no existen estudios y proyecciones consistentes que consideren el fenmeno del

cambio climtico. Se estima que para el 2030, los agricultores necesitarn al menos 45% ms

de agua, caso improbable de cumplir ya que las ciudades en pases emergentes estn

creciendo exponencialmente. De hecho en reas urbanas ya se ubica ms de la mitad de la

poblacin mundial, una cifra que llegar al 70% para el 2050. Es un hecho que en caso de

21Ormachea, Op. cit.22Crespo, Op cit.23Banco Mundial. World Development Report 2010:Development and change. 2010

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

13/24

12

surgir un conflicto por agua entre un centro urbano y agricultores, el abastecimiento de agua

va a favorecer al primero24.

A esto debemos acotar que la produccin agrcola por irrigacin sufrir desproporcionales

daos por los efectos del cambio climtico y porque los hbitos alimentarios estntransformndose rpidamente; se estima que el consumo de carne aumentar de 37,4

kg/persona/ao el 2000 a ms de 52kg/persona/ao en 205025. Arjen Hoekstra, de la

Universidad de Twente indica que por 1 kg de carne se necesitan 16,000 litros de agua.

Hacienda que a mayor demanda crnica mayores sern los incidentes por el acceso al agua.26

Esto y declaraciones de expandir la frontera agrcola a 5 millones de hectreas en el corto

plazo y 10 millones en el largo plazo son sumamente preocupantes, en trminos de cambio

climtico, pues Bolivia, asumiendo el principio de responsabilidades comunes perodiferenciadas de UNFCCC, tiene la responsabilidad de evitar su tasa de deforestacin que

oscila entre las 300 mil hectreas ao (ABT). Adems, y a pesar que la sociedad boliviana es

una de las que menor emisiones aporta 85 mega toneladas, comparadas a las 7 giga

toneladas de EE.UU., debemos tomar en cuenta que el World Resources Institute nos sita

en 22 toneladas per cpita considerando el cambio de uso de suelo y deforestacin. Sin

tomar en cuenta estas variables, sera 6,9 toneladas segn WRI, significando que el cambio

de uso de suelo y deforestacin triplica nuestras emisiones27.

A pesar de las consecuencias de la deforestacin, se est dando un acelerado proceso en el

rea oriental del pas (Ejm. Chiquitana, Norte Integrado) en procura de ampliar la frontera

agroindustrial (caa de azcar-soya). De las 300 mil hectreas que se deforestan al ao, ms

del 80% se encuentra en el departamento de Santa Cruz. Ahora, del total nacional de

deforestacin, 50% (139,599 Has) corresponde a cultivos de soya y del total de deforestacin

en Santa Cruz, 65% corresponde a los mismos28.

24The Economist. No easy fix. London. Febrero 26, 2011. Vol. 398, Iss 8722; pg; 9.25Schutter. p. Ct.26Ibd.27Entrevista a Gonzalo Lora. Ingeniero Ambiental, especialista en cambio climtico. La Paz. Marzo, 2011.28PROBIOMA. El pequeo productor en el cluster de la soya: Caso Cruceo. Santa Cruz, 2010.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

14/24

13

Otra prctica agrcola que conlleva el desplazamiento de pequeos productores campesinos

indgenas y la desertificacin de suelos, esta vez referida a recursos genticos nativos, es la

mayor demanda de variedades de papas holandesas, destinadas a la produccin de

alimentos chatarra en todo el pas, principalmente producidas en el departamento de Santa

Cruz. En los ltimos aos ha desaparecido ms de 40 variedades nativas harinosas

destinadas al consumo domstico principalmente por tres subtipos de

comerciales/holandesas (no nativas) introducidas (siendo Bolivia y Per, pases de origen

de la Papa).29

Vemos con todo esto que la orientacin del consumo y la produccin son dos facetas

ntegramente relacionadas que deben ser abordadas desde polticas nacionales.

CONCLUSIN

El diagnstico que acabamos de exponer revela que nuestro pas no est pudiendo escapar a

las tendencias de produccin, distribucin y consumo de alimentos dominada por cada vez

menos megaempresas que no tienen en realidad la intencin de alimentar a la poblacin,

sino que pretenden dominarlas a travs del estmago, decidiendo qu se come, a qu precio,

cunto y quin come. Los procesos de homogeneizacin de la industria alimenticia permiten

anular las diversas posibilidades biolgicas del ser humano a garantizar su autodeterminacin

en salud y, por ende, a renovar su identidad. Los procesos de produccin agrcola

tradicionales conllevan aspectos culturales y naturales que nutren tanto la proliferacin de

diversidad agrcola como diversidad de identidad del ser humano. No olvidemos que somos

lo que comemos.

De este modo, posibilitar la mayor insercin de los mtodos de produccin agroindustrial a

nuestro aparato productivo alimentario para ahondar la lgica de exportacin y

homogeneizacin (monocultivo) es ser cmplices de un modelo alimentario global regido

por pillos que permiten que millones duerman con hambre, millones luchen por llenar el

estmago con alimentos programados perdiendo entonces tiempo y energa para pensar en

29Crespo, p. cit.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

15/24

14

su identidad alimentaria y general, y algunos logren todava evitar, por un tiempo ms, que el

modelo agroexportador no erosione sus posibilidades de auto producir con otro paradigma.

Creemos que en este ltimo caso se encuentra nuestro pas, pues atraviesa un momento

propicio para la incidencia en la formulacin de polticas pblicas de produccin,

distribucin y consumo alimentario renovado, que tomen de las experiencias negativas de

pases cercanos, entendiendo que existe un contexto internacional dominado por el cabildeo

de empresas inescrupulosas vidas por tener las riendas de quien se alimenta y a cunto. Este

panorama no puede ser replicado en nuestro pas.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

16/24

15

ORGANIZACIONES ECONOMICAS CAMPESINAS Y

SEGURIDAD ALIMENTARIA. Conversacin con Wilma Gamboa

CIOEC Cochabamba)

INTRODUCCION

En marzo de este ao, DECURSOS TV realiz una entrevista a Wilma Gamboa, de la

CIOEC Cochabamba, entidad que aglutina a organizaciones econmicas campesinas del

departamento, y con quienes el CESU tiene un acuerdo de cooperacin, bajo cuyo marco se

ha desarrollado el diplomado economa social y gestin del territorio, as como unainvestigacin sobre autonoma y ciclo econmico productivo de las OECAS. Asimismo,

actualmente el CESU participa como socio del proyecto Erasmus Economa Social en la

Educacin Superior (http://www.yorksj.ac.uk/erasmus-mundus/social-economy.aspx).

DECURSOS D):buenas noches distinguidos televidentes, otra vez estamos en Decursos, un

programa de dilogos del Centro de Estudios Superiores Universitarios, sobre diversos temas

vinculados a temticas actuales. Esta noche tenemos como invitada a Wilma Gamboa,

Coordinadora de la XXXXXX (CIOEC) Cochabamba, quien nos contar sobre esta

institucin qu aglutina a emprendimientos asociativos rurales del departamento, y sus

actividades. Este ao es el ao internacional de la agricultura familiar, y es por eso tambin

que interesaba invitarte al programa, porque el sector con el cual t trabajas proviene

justamente de la pequea produccin campesina. Puedes contarnos que es la CIOEC? Y

que es lo que est haciendo en este momento?

WILMA GAMBOA WG):Muchas gracias por la invitacin; la CIOEC es la Coordinadora

de Integracin de Organizaciones Econmicas Campesinas una organizacin que agrupa a

http://www.yorksj.ac.uk/erasmus-mundus/social-economy.aspxhttp://www.yorksj.ac.uk/erasmus-mundus/social-economy.aspxhttp://www.yorksj.ac.uk/erasmus-mundus/social-economy.aspxhttp://www.yorksj.ac.uk/erasmus-mundus/social-economy.aspx -

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

17/24

16

organizaciones de pequeos productores campesinos mujeres y hombres, asociados con

diferentes formas jurdicas, CORACAs, Asociaciones, organizaciones econmicas

campesinas (OECAs) y todas las formas que caracterizan a diferentes productores

campesinos que practican la agricultura familiar.

D: Que diferencia hay entre una economa privada de una estatal? En este tipo de

emprendimientos cuales son los rasgos que les caracteriza?

WG:Estas organizaciones productores campesinas se caracterizan por vivir en y del campo,

ellos producen y viven de lo que producen, aseguran su alimentacin, o sea promueven la

seguridad alimentaria y adems garantizan la alimentacin para el sector urbano.

D:Segn un dato, en la dcada del 60el 80% de lo que coman los bolivianos provena de lapequea produccin campesina, hoy esta cifra se ha volteado, pues el 80% probablemente

viene de la agroindustria, principalmente crucea, junto con la importacin de alimentos;

que ha pasado?

WG:Considero que la poltica pblica no ha contribuido a que estas iniciativas de pequeos

productores campesinos se desarrollen; hay muy poca inversin en este tipo de agricultura,

son iniciativas prcticamente independientes o se han apoyado ms bien en la cooperacin

internacional, y como sabes la cooperacin es cada vez menor; de pronto la cooperacin

tambin ha tenido enfoques diversos, que ha propiciado que las organizaciones, fomenten

intereses personales aprovechndose de lo que llegaba, pensando: estees mi momento.

En resumen, no ha habido una poltica que desarrolle este modelo de agricultura.

D: Desde los 80s se ha estado promoviendo este tipo de emprendimientos; no nos

olvidemos el proyecto de CORACA, por ejemplo, que era el brazo econmico de las

organizaciones campesinas y que vendra a ser el impulsor de emprendimientos asociativos

productivos, basados en apoyos mutuos . Cuanto se ha avanzado desde ese esfuerzo inicialde la CORCA de los 80s?

WG: Es complicado hablar de avances en realidad, porque tambin las CORACAS han

tenido un momento en su historia de mucha subvencin, mucho apoyo y no precisamente

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

18/24

17

estatal. El caso de CORACA Aiquile, por ejemplo, considero que es una organizacin fuerte,

pero hablando de avances en trminos de xitos econmicos por la agricultura asociativa, y

todo eso, creo que est saliendo adelante, pero no considerara que estn y que son exitosos.

D:Que sucede para que no haya este salto?

WG:Yo creo que hay muy poca inversin y adems no hay polticas que contribuyan a que

estos emprendimientos sean sostenibles, por ejemplo son emprendimientos campesinos que

no tienen caractersticas como para entrar en un mercado que no ha cambiado, el mercado

sigue siendo neoliberal, entonces las organizaciones con sus formas asociativas, con sus

formas de hacer las cosas, no han logrado ser competitivos en estos mercados que no ha

cambiado las reglas

D:Sigue siendo desventajoso para

WG: Totalmente desventajoso porque el acceso a capacitacin, el acceso a tecnologa, la

inversin para la produccin, es de acceso muy complicado y reducido a la vez , y creo que

son roles que no se han podido combinar entre las organizaciones y el nivel local.

D: Pero est CORACA PROTAL, considerado un experimento exitoso segn alguna

cooperacin. Cul es la experiencia en ese sentido, a diferencia de Aiquile digamos?

WG:Tambin tiene que ver con el tipo de liderazgos que ejercen los campesinos en este

tipo de organizaciones. CORACA PROTAL tiene un lder bastante fuerte, que finalmente

creo que se apega ms a una visin, digamos empresarial.

D:Mas empresarial que economa social o de redistribucin?

WG: Si, creo que tiene una caracterstica ms bien empresarial y la visin que tiene el lder

de esta CORACA se aleja un poco de lo que es la economa social.

D: Uno de los elementos que probablemente ha influido es tambin que CORACA

PROTAL tiene un mercado asegurado en el tema de la miel a travs del subsidio familiar,

que se ha convertido en una fuente de ingresos permanente.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

19/24

18

WG: CORACA PROTAL ha logrado articularse a este mercado a nivel nacional a travs de

la Asociacin Nacional de Productores Apcolas de Bolivia (ANPROABOL); este mercado

le garantiza ingresos, es una produccin garantizada para el mercado, lo que no tienen las

otras organizaciones, porque a pesar que la normativa ha abierto posibilidades para que las

organizaciones puedan dar desayuno escolar, alimentacin suplementaria o lo que sea, es

muy difcil entrar a esto, porque la normativa te exige registro sanitario, te exige boletas de

garanta que las organizaciones no siempre estn en condiciones de dar. Para la obtencin

del registro sanitario, como CIOEC p, hemos logrado hacer un convenio con el SENASAG

para que esta entidad no sea solamente fiscalizadora, sino que contribuya con asesoramiento

tcnico a iniciativas productivas campesinas, para que puedan entrar en la normativa que

garantiza la inocuidad de los alimentos; aun as es muy complicado entrar a desayunos

escolares, tanto as que haciendo un anlisis con las organizaciones de productores yproductoras, hemos visto que hoy estamos en una situacin en que probablemente nos

conviene optar por un intermediario.

D: Por qu?

WG: Es complicado. Por ejemplo, tenemos dos experiencias, una de entrega directa de

desayuno escolar, resulta que los precios son demasiados bajos como para garantizar que una

organizacin con el volumen de produccin que tiene, pueda lograr ganancia. Lo ms alto

son los costos de distribucin del producto: en un municipio hay, digamos 50 unidades o 60

unidades, pero estn muy dispersas, llegar a estas unidades y entregar el producto representa

un costo altsimo de operaciones para la organizacin. Ellos producen para ese mercado, y

ah se limita su produccin, entonces no tienen alternativas. No es como PIL o como ILVA,

empresas para las que el desayuno escolar es solo uno de sus mercados; entonces esa es la

gran diferencia. Adems de todo lo que te piden como requisitos para entrar al desayuno

escolar. Ah, haciendo costos de pronto las organizaciones tienen que jalarmuchsimo sus

costos y concluyes que si bien estos emprendimientos generan empleo para la misma gentede la organizacin, se est generando empleo rural, pero este no necesariamente es de los

que podramos considerar econmicamente interesante. Entonces eso todava no ha evitado

que la gente migre, que haya poca juventud involucrada con estos emprendimientos.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

20/24

19

D: El gobierno de Evo Morales en que medida ha modificado esta orientacin? Porque este

escaso apoyo a la pequea produccin campesina ha sido un patrn de comportamiento de

los gobiernos previos y se esperaba que el proceso actual realice una modificacin, dados su

origines y todo el discurso que maneja. Qu es lo que t has percibido desde la CIOEC

Cochabamba respecto a este tema?

WG: Creo que hay importante avance en la cuestin de normativas, pero que muy pocas

veces son aterrizadas en la realidad. Por ejemplo, esto que comento de los desayunos, del

acceso a la alimentacin complementaria, depende mucho de la voluntad poltica de los

municipios para que realmente suceda, porque por un lado la norma dice debe haber

prioridad de compra a iniciativas locales, para dinamizar la economa local, pero por otro

lado los municipios tienen reglas muy rgidas en cuestin administrativa, entonces a todo elmundo le da miedo meterse con los productores campesinos, y ni siquiera dan la

oportunidad. La Ley Marcelo Quiroga y no s qu otras leyes, entonces se anula lo que

puede favorecer, por la misma normativa. Entonces no hay manera de que se avance en eso,

y las empresas privadas terminan en una licitacin siempre con muchsima ventaja.

D:Y es de donde la PIL hace negocio, por ejemplo.

WG:La PIL, e incluso intermediarios. He conocido situaciones donde se presenta alguien

como empresa unipersonal, y compra de la PIL. As de interesante es para ellos, compran de

la PIL y lo nico que hacen es entregarlo al municipio, el nico costo es el transporte y sin el

riesgo; por ejemplo que hace una organizacin lechera para entregar desayuno escolar?

tienen que articularse con las productoras primarias, firman un convenio, en el que se

establece un precio justoentre Bs. 3.20 o 3.40, este precio no siempre es sostenible por el

volumen de produccin por otro lado, tienen que hacer toda una estrategia de distribucin y

no pueden cubrir esos costos; pero aun as es un mercado para ellos, que mantiene a la

organizacin viva. En el caso de la CIOEC y la OECAS se ha logrado el ao pasado laaprobacin de la Ley 338 que es la Ley de OECAS y de OECOMS y que es otro asunto

complicado

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

21/24

20

D:Respecto a esta Ley 338, me da la impresin que es bsicamente para acceder a fondos

de los indgenas, canalizar recursos del fondo indgena para las OECOMS

WG:En realidad esta ley ha tenido una evolucin, porque haba sido planteada como hace 8

aos ya por la CIOEC y las OECAS a nivel nacional; y se haba planteado porque

finalmente el Estado no reconoca la forma organizativa de las organizaciones, de las

OECAS, y las pona directo en el Cdigo de Comercio y entonces no haba ninguna ventaja

respecto a impuestos, apoyo del estado con presupuestos directos , no haba nada no?

entonces la intencin era esa

D:serreconocidos por el Estado como un actor

WG:Exacto, como un actor especifico, no como un empresario; alguien me haba contado

que una vez que se reuni Evo Morales con las OECAS, les dijo bueno, ustedes al final queson? Son OECAS? Son chuecas? Que son?Claro, no haba ningn reconocimiento y nadie

entenda de que se trataban las OECAS, pero toda la experiencia acumulada de las OECAS

tiene mucho que ver con el modelo que se plantea el gobierno, y extraamente no involucra

toda la experiencia que han acumulado las OECAS en aterrizar con su modelo.

D: Hoy existe toda una estrategia del gobierno en crear empresas alimenticias o de

transformacin de alimentos, como una estrategia de promover la seguridad alimentaria y de

promover la agricultura y la pequea produccin; cul es la evaluacin que haces t de estas

estrategias del tipo PROMIEL o LACTEOSBOL?

WG:Creo que estas empresas, en vez de apoyar la pequea produccin organizada, porque

este ha sido el fuerte de las OECAS, organizarse para producir y hacerle frente al mercado y

a los intermediarios, considero que estas empresas esta anulando toda la experiencia

acumulada, en este sentido de produccin, acopio, transformacin y comercializacin

asociativa; por lo que yo he visto, estas empresas estn considerando solamente a los

pequeos productores como productores de materia prima, quitndoles la oportunidad dedarle valor agregado y con eso mejores ingresos, porque como t sabes, no es

necesariamente el primer eslabn, que es la produccin primaria, la que es la ms rentable,

s la de ms riesgo, pero la menos rentable; entonces, en el caso de PROMIEL, la CIOEC

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

22/24

21

Cochabamba ha tratado de hacer un acercamiento para ver si se podan coordinar acciones

respecto a, por ejemplo, involucrar a las organizaciones dentro de esta iniciativa, pero no se

ha logrado esto, se ha conversado un par de veces con el gerente de PROMIEL, quien ha

prometido llamar y creo que lo va hacer en algn momento.

D:Cul es la impresin que tengo del PROMIEL? Se esta construyendo una planta en Villa

Tunari, un primera planta; la estrategia es expandir estas plantas, que lo que van hacer es

rescatar a los productores de miel de los diversos ecosistemas, con alto riesgo de que se

pierda el sello de origen, es decir, la miel de Coraca Aiquile y la miel de Mizque, de Tablas

Monte, se mezclaran e irn a la empresa PROMIEL. Entonces yo veo que ms bien est

poniendo muy vulnerable estos emprendimientos, no?

WG:Si, por eso te digo, todo lo que se ha trabajado con las organizaciones, todo lo que lasorganizaciones han avanzado, tal vez no en trminos econmicos, porque si t hablas de

xito, de pronto todos entendemos el xito como ah, tiene mucha plata, y si no tienen

mucha plata entonces no son exitosos, pero creo que ha habido xito en cuestin

organizativa; hay OECAS que son muy interesantes organizativamente. Y no puedes

comparar una OECA, que tiene muy poca inversin, que puede lograr muy poca

capacitacin o desarrollo tecnolgico, frente a un PROMIEL que tiene toda la inversin del

Estado, no hay manera. Y s, es verdad lo que t dices, est pasando eso. Lo triste es que ni

siquiera es de manera organizada, porque hubiera sido interesante que se acopie miel

tomando en cuenta a las organizaciones, a la cabeza de las organizaciones, y no est pasando

as; lo que han denunciado los productores y productoras es que tcnicos de las empresas,

como PROMIEL, van y acopian miel directamente de los productores, y no es que a un

productor le vas a exigir total lealtad con su organizacin, porque vive de eso. Entonces si yo

te digo te pago 28 Bs por el kilo de miel, pero voy hasta tu casa y yo llevo adems mi bidn

y me recojo miel, es ms, te ayudo a cosechar,entonces de qu lealtad puedes hablar a ese

productor que necesita comer todos los das; entonces es una competencia, porque ya noest siendo complementario con las iniciativas de las organizaciones, est haciendo una

competencia, que adems, si sigue as las va a matar.

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

23/24

22

D:Y el caso de LACTEOSBOL?

WG: Como sabes en Cochabamba no hay LACTEOSBOL, est la APL que es la que

agrupa, y la mayor parte de la produccin lechera es acopiada por la PIL. AMLECO, que es

una de las OECAS ms grandes que tenemos, tienen expectativas de transformacin con los

excedentes, que ya no vende a la PIL, trata de generar valor agregado haciendo quesos,

yogurts, pero es una produccin ms pequea. En el caso de Challapata, en algn momento

la CIOEC Bolivia ha hecho un anlisis respecto a esta empresa, y deca que ha matado un

par de organizaciones, que ya no podan contra la inversin que tena esta empresa, y no solo

la inversin sino la ventaja que tienen. No es que a una empresa del Estado le va a faltar

registro sanitario o le va a faltar capacidad de produccin; las OECAS tardan aos en montar

una planta, y adems una planta no con tecnologa de punta necesariamente, semi-industrial

como es catalogada por el SENASAG

D:En este escenario, que perspectivas ves a la agricultura familiar en el pas, particularmente

a la agricultura familiar organizada en estos emprendimientos?

WG:Lastimosamente hay muy poco inters real de las autoridades. A nivel departamental,

yo haba conversado que este es el ao de la agricultura familiar sostenible y sera interesante

poder hacer un foro permanente, para tocar estos temas y ver qu perspectivas podra tener

o podramos tener a nivel departamental al menos, para apoyar estas iniciativas, pero hasta

hoy no he escuchado absolutamente nada ni a la Universidad, ni a la Gobernacin, el

municipio menos, entonces no s si no hay un plan, creo que no hay uno.

D: Es la paradoja no? Vivimos un periodo donde se habla mucho de los campesinos, de lo

indgena y de la seguridad alimentaria, pero en el mundo real poco est pasando en el tema.

WG: Pese a la crisis alimentaria, no veo a la gente comprometida, no veo la gente que

realmente vea que la pequea produccin campesina es la que est en la mesa todos los das.

Hacen abstraccin de esto, es como esos nios que creen que la leche sale del refrigerador.

D:En el caso del tomate orgnico, por ejemplo, cual es la disposicin a pagar de sectores de

la poblacin por esta pequea produccin, no?

-

8/10/2019 Cuadernos Reflexion 4-Seguridad Alimentaria -Wilma y Sergio(1)

24/24

23

WG: Es verdad, la cuartilla de tomate que viene de Saipina, que tiene un montn de

aplicaciones qumicas, que no deberan estar permitidas, que te hacen dao y hasta puede

producirte cncer, cuesta 12 Bs la cuartilla; mientras el kilo de tomate orgnico, producido

en una pequea parcela, controlada, con agua limpia y con una seora dispuesta a no usar

qumicos, pese a que el tomate es uno de los productos que mayor vulnerabilidad tiene a las

plagas, entonces te dicen: no, como voy a pagar tanto.Eso me hace recuerdo a lo que deca

un seor en un taller de la CIOEC Bolivia: cuando nuestro auto se arruina sacamos plata de

donde sea, porque no podemos quedarnos sin auto, compramos las llantas, lo que sea, pero

cuando se trata de nosotros, es muy difcil invertir en nosotros, eso puede esperar, y

postergas, y eso afecta a esta pequea produccin. Porque, no solo compras por salud, pero

adems estas aportando a un modelo, a un modelo productivo, donde el dinero no es

solamente el intercambio, es realmente tiene otra connotacin...

D: ms all de esta lgica mercantilista..

WG: Totalmente, se trata de aportar a un modelo en el que tendramos que creer.

D: El tiempo se nos ha acabado, gracias Wilma por la visita, y hasta luego.