ctuAlidAd mpreSAriAl F-11aempresarial.com/servicios/pioner/10_2015_8_OQZGL.pdf · La cobertura que...

86

ACTUALIDAD LABORAL F-11 PRESTACIONES DE BIENESTAR Y PROMOCIÓN SOCIAL ARTíCULO 13º.- Las prestaciones de bienestar y pro- moción social comprenden actividades de proyección, ayuda social y de rehabilitación para el trabajo, orientadas a la promoción de la persona y protección de su salud. PRESTACIONES ECONÓMICAS ARTíCULO 14º.- Las prestaciones económicos comprenden los subsidios por incapacidad temporal, maternidad, lactancia y las prestaciones por sepelio. El IPSS establece la normatividad complementaria que contemple las diferentes circunstancias en el otorga- miento de las prestaciones económicas. ARTíCULO 15º.- SUBSIDIO POR INCAPACIDAD TEMPORAL El subsidio por incapacidad temporal se otorga en di- nero, con el objeto de resarcir las pérdidas económicas de los afiliados regulares en actividad, derivadas de la incapacidad para el trabajo ocasionada por el deterioro de su salud. Equivale al promedio diario de las remu- neraciones de los últimos doce meses inmediatamente anteriores al mes en que se inicia la contingencia, multi- plicado por el número de días de goce de la prestación. Si el total de los meses de afiliación es menor a doce, el promedio se determinará en función al tiempo de aportación del afiliado regular. El derecho a subsidio por cuenta del Seguro Social de Salud se adquiere a partir del vigésimo primer día de incapacidad. Durante los primeros 20 días de incapaci- dad, la entidad empleadora continúa obligada al pago de la remuneración o retribución. Para tal efecto, se acumulan los días de incapacidad remunerados durante cada año calendario. El subsidio se otorgará mientras dure la incapacidad del trabajador y en tanto no realice trabajo remunerado, hasta un máximo de 11 meses y 10 días consecutivos, con sujeción a los requisitos y procedimientos que señale EsSalud.” Concordancias: D.S. N° 020-2006-TR, 1ra. Disp. Trans. ; y D.S. N° 008-2010- SA, Reglamento de la Ley N° 29344, Art. 107 ARTíCULO 16º.- SUBSIDIO POR MATERNIDAD El subsidio por maternidad se otorga en dinero con el objeto de resarcir el lucro cesante como consecuencia del alumbramiento y de las necesidades de cuidado del recién nacido. Se otorga por noventa (90) días, pudiendo éstos distribuirse en los períodos inmediatamente ante- riores o posteriores al parto, conforme lo elija la madre, con la condición de que durante esos períodos no realice trabajo remunerado. El subsidio por maternidad se extenderá por treinta (30) días adicionales en casos de nacimiento múltiple o nacimiento de niños con discapacidad.(*) (*) Primer párrafo modificado por la Segunda Disposición Comple- mentaria Modificatoria del Decreto Supremo N° 001-2015-TR( 29.01. 2015). DERECHO DE REPETICIÓN ARTíCULO 8º.- Cuando así corresponda, el IPSS o la Entidad Prestadora de Salud que otorgue la cobertura podrá reclamar del tercero responsable del delito el valor de las prestaciones otorgadas al afiliado o a sus derechohabientes. Las Entidades Empleadoras están obligadas a cumplir las normas de salud ocupación al que se establezcan con arreglo a Ley. Cuando ocurra un siniestro por incumplimiento comprobado de las normas antes se- ñaladas, el IPSS o la Entidad Prestadora de Salud que lo cubra, tendrá derecho a exigir de la entidad empleadora el reembolso del costo de las prestaciones brindadas. Concordancia: Ley Nº 26790 (17.05.97), Art. 18º. PRELACIÓN ARTíCULO 9º.- Las prestaciones de la Seguridad Social se otorgarán en exceso de la cobertura propor- cionada por los seguros obligatorios de ley. ARTíCULO 10º.- Las prestaciones que otorga Seguro Social de Salud pueden ser de prevención, promoción y recuperación de la Salud, prestaciones de prestaciones económicas. PRESTACIONES PREVENTIVAS Y PROMOCIONALES ARTíCULO 11º.- Las prestaciones de prevención y promoción de la salud son prioritarias y tienen como objeto conservar la salud de la población, minimizando los riesgos de su deterioro. Estas son - educación para la salud. - evaluación y control de riesgos. - inmunizaciones. Concordancias: D.S. N° 017-2006-TR, Art. 1, Art. 7 PRESTACIONES DE RECUPERACIÓN ARTíCULO 12º.- Las prestaciones de recuperación de salud tienen por objeto atender la riesgos de en- fermedad resolviendo las deficiencias de salud de la población asegurada. Las prestaciones de recuperación de la salud son: - atención médica, tanto ambulatoria como de hospitalización, - medicinas e insumos médicos, - Prótesis y aparatos ortopédicos imprescindibles, - Servicios de rehabilitación. La prestación de maternidad consiste en el cuidado de la salud de la madre gestante y la atención del parto extendiéndose al período de puerperio y al cuidado de la salud del recién nacido. Concordancias: D.S.N°017-2006-TR,Art.1,Art.7 Y R. Nº 034-GCAS-ESSA- LUD-2011 A CTUALIZACIÓN OCTUBRE 2015

Transcript of ctuAlidAd mpreSAriAl F-11aempresarial.com/servicios/pioner/10_2015_8_OQZGL.pdf · La cobertura que...

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-11

PRESTACIONES DE BIENESTAR Y PROMOCIÓN SOCIAL

Artículo 13º.- Las prestaciones de bienestar y pro-moción social comprenden actividades de proyección, ayuda social y de rehabilitación para el trabajo, orientadas a la promoción de la persona y protección de su salud.

PRESTACIONES ECONÓMICAS

Artículo 14º.- Las prestaciones económicos comprenden los subsidios por incapacidad temporal, maternidad, lactancia y las prestaciones por sepelio. El IPSS establece la normatividad complementaria que contemple las diferentes circunstancias en el otorga-miento de las prestaciones económicas.

Artículo 15º.- SubSidio por incApAcidAd temporAlEl subsidio por incapacidad temporal se otorga en di-nero, con el objeto de resarcir las pérdidas económicas de los afiliados regulares en actividad, derivadas de la incapacidad para el trabajo ocasionada por el deterioro de su salud. Equivale al promedio diario de las remu-neraciones de los últimos doce meses inmediatamente anteriores al mes en que se inicia la contingencia, multi-plicado por el número de días de goce de la prestación. Si el total de los meses de afiliación es menor a doce, el promedio se determinará en función al tiempo de aportación del afiliado regular.El derecho a subsidio por cuenta del Seguro Social de Salud se adquiere a partir del vigésimo primer día de incapacidad. Durante los primeros 20 días de incapaci-dad, la entidad empleadora continúa obligada al pago de la remuneración o retribución. Para tal efecto, se acumulan los días de incapacidad remunerados durante cada año calendario.El subsidio se otorgará mientras dure la incapacidad del trabajador y en tanto no realice trabajo remunerado, hasta un máximo de 11 meses y 10 días consecutivos, con sujeción a los requisitos y procedimientos que señale EsSalud.”

concordancias: D.S. N° 020-2006-TR, 1ra. Disp. Trans. ; y D.S. N° 008-2010-SA, Reglamento de la Ley N° 29344, Art. 107

Artículo 16º.- SubSidio por mAternidAdEl subsidio por maternidad se otorga en dinero con el objeto de resarcir el lucro cesante como consecuencia del alumbramiento y de las necesidades de cuidado del recién nacido. Se otorga por noventa (90) días, pudiendo éstos distribuirse en los períodos inmediatamente ante-riores o posteriores al parto, conforme lo elija la madre, con la condición de que durante esos períodos no realice trabajo remunerado. El subsidio por maternidad se extenderá por treinta (30) días adicionales en casos de nacimiento múltiple o nacimiento de niños con discapacidad.(*)(*) primer párrafo modificado por la Segunda disposición comple-

mentaria modificatoria del decreto Supremo n° 001-2015-tr( 29.01. 2015).

DEREChO DE REPETICIÓN

Artículo 8º.- Cuando así corresponda, el IPSS o la Entidad Prestadora de Salud que otorgue la cobertura podrá reclamar del tercero responsable del delito el valor de las prestaciones otorgadas al afiliado o a sus derechohabientes.Las Entidades Empleadoras están obligadas a cumplir las normas de salud ocupación al que se establezcan con arreglo a Ley. Cuando ocurra un siniestro por incumplimiento comprobado de las normas antes se-ñaladas, el IPSS o la Entidad Prestadora de Salud que lo cubra, tendrá derecho a exigir de la entidad empleadora el reembolso del costo de las prestaciones brindadas.

concordancia:Ley Nº 26790 (17.05.97), Art. 18º.

PRELACIÓN

Artículo 9º.- Las prestaciones de la Seguridad Social se otorgarán en exceso de la cobertura propor-cionada por los seguros obligatorios de ley.

Artículo 10º.- Las prestaciones que otorga Seguro Social de Salud pueden ser de prevención, promoción y recuperación de la Salud, prestaciones de prestaciones económicas.

PRESTACIONES PREVENTIVAS Y PROMOCIONALES

Artículo 11º.- Las prestaciones de prevención y promoción de la salud son prioritarias y tienen como objeto conservar la salud de la población, minimizando los riesgos de su deterioro. Estas son- educación para la salud.- evaluación y control de riesgos.- inmunizaciones.

concordancias: D.S. N° 017-2006-TR, Art. 1, Art. 7

PRESTACIONES DE RECUPERACIÓN

Artículo 12º.- Las prestaciones de recuperación de salud tienen por objeto atender la riesgos de en-fermedad resolviendo las deficiencias de salud de la población asegurada.Las prestaciones de recuperación de la salud son:- atención médica, tanto ambulatoria como de

hospitalización,- medicinas e insumos médicos,- Prótesis y aparatos ortopédicos imprescindibles,- Servicios de rehabilitación.La prestación de maternidad consiste en el cuidado de la salud de la madre gestante y la atención del parto extendiéndose al período de puerperio y al cuidado de la salud del recién nacido.

concordancias: D.S.N°017-2006-TR,Art.1,Art.7 Y R. Nº 034-GCAS-ESSA-LUD-2011

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-12

Seguridad Social - Salud y PreviSional

El monto del subsidio equivale al promedio diario de las remuneraciones de los doce últimos meses anteriores al inicio de la prestación multiplicado por el número de días de goce de la prestación. Si el total de los meses de afiliación es menor a doce, el promedio se determinará en función al tiempo de aportación del afiliado regular en actividad. No se podrá gozar simultáneamente de subsidio por incapacidad temporal y maternidad.

Artículo 17º.- SubSidio por lActAnciAEl subsidio por lactancia se otorga en dinero, con el objeto de contribuir al cuidado del recién nacido, de acuerdo a las normas que fija EsSalud. En caso de parto múltiple se reconoce un subsidio adicional por cada hijo.”(*)(*) Artículo modificado por el Articulo 4 del decreto Supremo n°

020-2006-tr, publicada el 28 diciembre 2006, cuyo texto es el siguiente:

concordancias: D.S. N° 008-2010-SA, Reglamento de la Ley N° 29344, Art. 107

PRESTACIÓN POR SEPELIO

Artículo 18º.- La prestación por sepelio, cubre los servicios funerarios por la muerte del asegurado regular, sea activo o pensionista, de acuerdo a las normas que fija el IPSS.

RESPONSABILIDAD POR PRESTACIONES

Artículo 19º.- Las prestaciones de prevención y promoción de la salud a que se refiere el Artículo 11 de este Reglamento, son brindadas obligatoriamente mediante programas preventivo promocionales del IPSS, de las Entidades Empleadoras a través de Servicios Propios y de las EPS.Las prestaciones de recuperación de la salud previstas en el Artículo 12 son de cargo del IPSS y de las Entida-des Empleadoras mediante establecimientos propios o a través de planes contratados con una EPS, según corresponda.Las Prestaciones de Bienestar y Promoción Social y las prestaciones económicas señaladas en los Artículos 13 y 14, respectivamente; son de cargo obligatorio del IPSS para los asegurados regulares.Las EPS pueden también ofrecer prestaciones econó-micas y de Bienestar y Promoción Social, dentro del régimen de libre competencia, sin perjuicio del derecho de los afiliados regulares en actividad de reclamar las que les corresponda a cargo del IPSS.

PLAN MÍNIMO DE ATENCIÓN

Artículo 20º.- La cobertura que otorga el Seguro Social en Salud a los asegurados incluirá obligatoria-mente, al menos, las prestaciones establecidas en el Plan Mínimo de Atención contenido en el Anexo 2, así como las enfermedades profesionales y accidentes de trabajo que no están cubiertos de modo especial por el Seguro Complementario de Trabajo de Riesgo.

REVISIÓN DEL PLAN MÍNIMO DE ATENCIÓN

Artículo 21º.- El Plan Mínimo de Atención se revisa cada dos años y se modifica por Decreto Supremo refrendado por el Ministro de Salud, solicitándose pre-viamente la opinión técnica del IPSS. Su cumplimiento es supervisado por la Superintendencia de Entidades Prestadoras de Salud.

CAPA SIMPLE Y COMPLEJA

Artículo 22º.- El contenido de las capas simple y compleja definidas en los incisos f ) y g) del Artículo 2 podrá modificarse por Decreto Supremo refrendado por el Ministro de Salud, solicitándose previamente la opinión técnica del IPSS.

PRESCRIPCIÓN

Artículo 23º.- El derecho a reclamar las prestacio-nes económicas, establecidas en el Artículo 14 de este Reglamento, prescribe a los seis meses contados desde la fecha en que cesó el período de incapacidad o el período máximo posparto. En el caso de prestaciones por sepelio el período de prescripción se cuenta a partir de la fecha de fallecimiento.

cApítulo ivde loS ASeGurAdoS poteStAtivoS

DEfINICIÓN Artículo 24º.- Los trabajadores y profesionales

independientes, incluidos los que estuvieron sujetos a regímenes especiales obligatorios, y las demás personas que no reúnan los requisitos para una afiliación regular, así como todos aquellos que la ley determine; se afilian al Seguro Social bajo la modalidad de potestativos.

concordancia:Ley Nº 26790 (17.05.97), Art. 3º.D.S. Nº 09-97-EF (09.09.97), Art. 7º.

LIBRE ELECCIÓN

Artículo 25º.- La afiliación de los asegurados po-testativos se realiza libremente ante el IPSS o cualquier EPS, de acuerdo al plan que ellos elijan.

concordancia:Ley Nº 26790 (17.05.97), Art. 3º.

COBERTURA

Artículo 26º.- Los planes potestativos ofrecidos por el IPSS o las EPS deberán cubrir todas las presta-ciones contenidas en el Plan Mínimo de Atención; pudiendo además, incluir prestaciones adicionales de cualquier índole. En caso de afiliarse al IPSS, efectuarán sus aportaciones directamente a esta entidad. En caso de afiliarse a una EPS efectuará el pago de la retribución correspondiente a la EPS elegida.

concordancia:Ley Nº 26790 (17.05.97), Art. 3º.

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-19

Anexo 5 (Modificado por el D.S. Nº 003-98-SA (14.04.98)ACTIVIDADES COMPRENDIDAS EN EL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO

(Concordancias: Acuerdo Nº 41-14-ESSALUD-99)

CIIUREV. 3

CIIUREV. 2 Actividad

122 EXTRACCIÓN DE MADERA

0200 3 1220 00 Extracción de madera.

130 PESCA

0500 1 1301 02 Pesca de altura y pesca costera.

0500 2 1302 03 Pesca en aguas interiores; criaderos de peces y estanques cultivados; activida-des de servicios de pesca.

0122 3 1302 01 Cría de ranas.

0150 2 1301 01 Captura de mamíferos marinos

0150

3 1302 02 Captura de animales en aguas interiores (por ejemplo, ranas)

210 EXPLOTACIÓN DE MINAS DE CAR-BÓN

2100 1 1010 01 Extracción y aglomeración de carbón de piedra.

2100 2 1020 01 Extracción y aglomeración de lignito.

220 PRODUCCIÓN DE PETRÓLEO CRU-DO Y GAS NATURAL

1010 2 2200 01 Gasificación in situ del carbón.

1110 0 2200 02 Extracción de Petróleo crudo y gas natural

230 EXTRACCIÓN DE MINERALES ME-TÁLICOS

1200 0 2302 01 Extracción de minerales de uranio y torio.

1310 0 2301 00 Extracción de minerales de hierro

1320 0 2302 02 Extracción de minerales metalíferos no ferrosos, excepto los minerales de uranio y torio.

290 EXTRACCIÓN DE OTROS MATE-RIALES.

1030 1 2909 01 Extracción y aglomeración de turba.

1410 1 2901 01 Extracción de piedra de construcción y de piedra de tallas sin labrar; de arcilla para las industrias de la cerámica y los productos refractarios; y de talco, dolo-mita, arena y grava.

1410 2 2909 02 Extracción de yeso y anhidrita.

1421 0 2902 00 Extracción de minerales para la fa-bricación de abonos y productos químicos.

1422 0 2903 00 Extracción de sal.

1429 1 2901 02 Extracción de feldespato.

1429 2 2909 03 Explotación de minas y canteras de asbesto, mica, cuarzo, piedras preciosas, materiales abrasivos, asfalto, betún y otros minerales no metálicos n.c.p.

314 INDUSTRIA DEL TABACO

1600 0 3140 00 Elaboración de productos de tabaco.

321 FABRICACIÓN DE TEXTILES

0140 3 3211 01 Desmotado de algodón.

CIIUREV. 3

CIIUREV. 2 Actividad

1730 0 3213 00 Fabricación de tejidos y artículos de punto y ganchillo.

1820 1 3219 02 Fabricación de pieles artificiales; crin de caballo.

2430 1 3211 05 Fabricación de hilados de filamentos sintéticos. (hiladura y tejedura de fibras artificiales compradas)

2520 1 3212 02 Fabricación de productos de tejidos de plástico, excepto prendas de vestir (por ejemplo, bolsas y artículos para el hogar)

2610 1 3211 06 Fabricación de hilados de fibra de vidrio

3720 1 3219 04 Reciclamiento de fibras textiles.

1711 0 3211 02 Preparación de hiladura de fibras texti-les; tejedura de productos textiles.

1712 0 3211 03 Acabado de productos textiles.

1721 0 3212 01 Fabricación de artículos confeccionados de materiales textiles, excepto prendas de vestir.

1722 0 3214 00 Fabricación de tapices alfombras.

1723 0 3215 00 Fabricación de cuentas, cordeles, bra-mantes y redes.

1729 1 3211 04 Fabricación de tejidos estrechos, tren-cillas y tules.

1729 2 3219 01 Fabricación de tejidos de uso industrial, incluso mechas; productos textiles n.c.p. (por ejemplo, fieltro, tejidos bañados y laminados y lienzos para pintores).

3699 1 3219 03 Fabricación de linóleo y otros materiales duros para revestir pisos.

322 INDUSTRIA DEL CUERO Y PRO-DUCTOS DE CUERO SUCEDANEOS DEL CUERO

1820 3 3232 00 Industria de adobo y teñido de pieles.

1911 0 3231 00 Curtido de adobo de cueros.

1912 0 3233 01 Fabricación de meletas, bolsos de mano y artículos similares, y de artículos de talabartería y guamicionería.

3699 2 3233 02 Fabricación de látigos y fustas.

331 INDUSTRIA DE LA MADERA Y PRO-DUCTOS DE MADERA Y CORCHO

1920 2 3319 01 Fabricación de calzado confeccionado totalmente de madera.

2010 1 3311 01 Aserrado y acepilladura de madera, incluso subproductos; fabricación de tabletas para la ensambladura de pisos de madera y de traviesas de madera para vías ferreas; preservación de la madera.

2010 2 3319 02 Fabricación de madera en polvo y aserrín.

2021 1 3311 02 Fabricación de hojas de madera para enchapado, tableros contrachapa-dos, tableros laminados y tableros de partículas.

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-20

Seguridad Social - Salud y PreviSional

CIIUREV. 3

CIIUREV. 2 Actividad

2022 0 3311 03 Fabricación de partes y piezas de carpin-tería para edificios y construcciones.

2023 1 3311 04 Fabricación de productos de tonelería de madera.

2023 2 3312 01 Fabricación de cajas, jaulas, barriles y otros recipientes de madera.

2029 1 3312 02 Fabricación de materiales trenzables, cestas y otros artículos de caña y mate-riales trenzables.

2029 2 3319 03 Procesamiento de corcho; fabricaión de productos de corcho; pequeños ar-tículos de madera, como herramientas, utensilios de uso doméstico, omamen-tos, joyeros y estuches; artículos de madera n.c.p.

351 FABRICACIÓN DE SUSTANCIAS QUÍMICAS INDUSTRIALES

2330 0 3511 01 Elaboración de combustible nuclear.

2411 0 3511 02 Fabricación de sustancias químicas básicas, excepto y compuestos del nitrógeno.

2412 1 3511 03 Fabricación de productos de la industria de abonos nitrogenados (ácido nítrico, amoniaco, nitrato de potasio, urea)

2412 2 3512 01 Fabricación de abonos nitrogenados, fosfatados y potásio puros, mixtos, compuestos y complejos.

2413 0 3513 01 Fabricaión de plásticos en formas pri-marias y de acucho sintético.

2421 0 3512 02 Fabricación de plaguicidas y otros pro-ductos químicos de uso agropecuario.

2429 2 3511 04 Fabricación de carbón activado; pre-parados anticongelantes; productos químicos de uso industrial y en labo-ratorios.

2430 2 3513 02 Fabricación de fibras discontinuas y estopas de filamentos artificiales, excepto vidrio.

2519 1 3513 03 Fabricación de productos de acucho sintético en formas básicas; planchas, varillas, tubos, etc.

2520 2 3513 04 Fabricación de productos de plástico en formas básicas; planchas, varillas, tubos,etc.

352 FABRICACIÓN DE OTROS PRODUC-TOS QUÍMICOS

2422 1 3521 00 Fabricación de pinturas, barnices y lacas.

2422 2 3529 01 Fabricación de tintas de imprentas.

2423 1 3522 00 Fabricación de droga y medicamentos.

2424 1 3523 00 Fabricación de jabones y preparados para limpiar, perfume, cosméticos y otros preparados de tocador.

2424 2 3529 02 Fabricación de bruñidores para mue-bles, metales, etc.; ceras, preparados desodorantes.

2429 3 3529 03 Fabricación de tintas para escribir y di-bujar; productos de gelatina; productos fotoquímicos; placas y películas; sensi-bilizadas sin impresiones y materiales vigentes de reproducción

CIIUREV. 3

CIIUREV. 2 Actividad

2927 1 3529 04 Fabricación de explosivos y muni-cones.

3699 3 3529 05 Fabricación de velas y fósforos.

353 REFINERÍAS DE PETRÓLEO.

2320 1 3530 00 Refinerías de petróleo.

354 FABRICACIÓN DE PRODUCTOS DERIVADOS DEL PETRÓLEO Y DEL CARBÓN

1010 3 3540 01 Fabricación de briquetes de carbón de piedra en la mínima o con carbón comprado.

1020 2 3540 02 Fabricación de briquetas de lignito en la mina o con carbón comprado.

2310 0 3540 03 Fabricación de productos de homo de coque.

2320 2 3540 04 Fabricación de productos de refi-nación del petróleo con materiales comprados.

2699 2 3540 05 Fabricación de productos de asfalto.

356 FABRICACIÓN DE PRODUCTOS PLASTICOS

1920 5 3560 01 Fabricación de calzado de plástico.

2520 3 3560 02 Fabricacion de articulos de plástico n.c.p. (vajila de mesa, baldosas, mate-riales de construccion, etc.)

3610 2 3560 03 Fabricación de muebles de plástico.

2691 0 3510 00 Fabricación de productos de cerámica refractaria para uso no estructural (artí-culos de alfareria, loza, etc.)

362 FABRICACIÓN DE VIDRIO Y PRO-DUCTOS DE VIDRIO

2610 2 3520 01 Fabricación de vidrio y productos de vidrio.

3190 1 3620 02 Fabricación de piezas aislantes de vidrio.

369 FABRICACIÓN DE OTROS PRODUC-TOS MINERALES NO METALICOS

1030 2 3699 01 Fabricación de briquetas de turba (fuera de la turbera)

2610 3 3699 02 Fabricación de lana de vidrio.

2692 1 3691 03 Fabricación de productos de arcilla refractaria

2692 2 3699 03 Fabricación de productos refractarios sin contenido de arcilla.

2693 0 3691 02 Fabricación de productos de arcilla y cerámica no refractarias para uso estructural.

2694 0 3692 00 Fabricación de cemento, cal y yeso

2695 0 3699 04 Fabricación de artículos de hormigón, cemento y yeso.

2696 0 3699 05 Corte, tallado y acabado de la piedra (fuera de la cantera).

2699 3 3699 06 Fabricación de productos de asbes-tos, materiales de fricción, materiales ailantes de origen mineral; piedras de amolar; productos abrasivos; artículos de mica, grafito y otras sustancias de origen mineral n.c.p.

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-21

CIIUREV. 3

CIIUREV. 2 Actividad

2720 1 3699 07 Fabricación de aleaciones metalocerá-micas (cermet).

3190 2 3699 08 Fabricación de productos de grafito.

371 INDUSTRIA BÁSICA DE HIERRO Y ACERO

2710 1 3710 01 Fabricación de productos primarios de hierro y acero (excepto las operacicnes de forja y fundición).

2731 0 3710 02 Fundición de hierro y acero.

2891 1 3710 03 Forja de hierro y acero.

2892 1 3710 04 Tratemiento y procesamiento especia-lizado de hierro y el acero a cambio de una retribución o por contrata.

372 INDUSTRIAS BASICAS DE METALES NO FERROSOS

2720 2 3720 01 Fabricación de productos primarios de matales preciosos no ferrosos (excepto las operaciones de forja y fundición).

2892 2 3720 04 Tratamiento y procesamiento especiali-zado de metales preciosos y metales no ferrosos a cambio de una retribución o por contrata.

2732 0 3720 02 Fundición de metales no ferrosos.

2891 2 3720 03 Forja de metales preciosos y metales no ferrosos.

381 FABRICACIÓN DE PRODUCTOS METALICOS

2710 2 3819 01 Fabricación de accesorios de hierro y acero para tubos.

2720 3 3819 02 Fabricación de accesorios de metales no ferrosos para tubos; productos de cable y alambre no ferrosos hechos con varillas compradas.

2811 0 3813 01 Fabricación de productos metálicos para uso estructural.

2812 1 3813 02 Fabricación de depósitos y tanques de metal para almacenamiento y uso industrial; calderas de calefacción central.

2812 2 3819 03 Fabricación de radiadores y recipientes de metal para gas comprimido y gas licuado.

2813 0 3819 04 Fabricación de generadores de vapor, excepto calderas de agua caliente para calefacción central.

2891 3 3819 05 Prensado y estampado de productos de metal.

2892 3 3819 06 Tratamiento y revestimiento de metales (por ejemplo, enchapado, pulimento, gravadura y soldadura) a cambio de una retribución o por contrata.

2893 1 3811 01 Fabricación de artículos de metal de uso doméstico (cuchillos, utensilios, etc.); herramientas de mano del tipo utilizado en la agricultura, la ganadería y la jardinería; herramientas de fontanería, carpintería y otros oficios; cerraduras y artículos de ferretería en general.

2899 1 3811 02 Aparatos de cocina accionados a mano.

CIIUREV. 3

CIIUREV. 2 Actividad

2899 2 3812 01 Fabricación de productos metálicos de uso en oficinas (excepto muebles).

2899 3 3819 07 Fabricación de sujetadores de metal, muelles, recipientes, artículos de alam-bre, artículos sanitarios de metal (por ejemplo lavabos, utensilios de cocina, cajas fuertes, marcos para cuadros y cascos protectores para la cabeza).

2912 1 3819 08 Fabricación de válvulas y artículos de bronce para fontanería.

2914 1 3819 09 Fabricación de hornos, hogares y otros calentadores metálicos no eléctricos.

2926 2 3812 02 Fabricación de muebles metálicos de máquinas de coser.

2930 1 3819 10 Fabricación de hornos y calentadores no eléctricos de uso doméstico.

3150 1 3812 03 Fabricación de lámparas de metal.

3150 2 3819 11 Fabricación de equipo, partes y piezas de metal para iluminación, excepto los de uso en bicicletas y vehículos automotores.

3190 3 3819 12 Fabricación de equipo de iluminación para bicicletas.

3311 1 3812 04 Fabricación de muebles y accesorios de uso médico, quirúrgico y odon-tológico.

3511 2 3813 03 Fabricación de secciones metálicas de buques y gabarras.

3610 3 3812 05 Fabricación de muebles y accesorios de metal

3699 4 3811 03 Fabricación de recipientes herméticos.

382 CONSTRUCCIÓN DE MAQUINA-RIAS

2893 2 3823 01 Fabricación de piezas y accesorios de máquinas herramienta (motorizadas o no)

2911 1 3821 00 Fabricación de motores y turbinas.

2912 2 3824 01 Fabricación de bombas de laboratorio.

2912 3 3829 01 Fabricación de bombas, compresores de aire y gas, válvulas, compresores de refrigeración y aire acondicionado.

2913 0 3829 02 Fabricación de cojinetes, engrana-jes, trenes de engranajes y piezas de transmisión.

2914 2 3824 02 Fabricación de hornos eléctricos de panadería.

2914 3 3829 03 Fabricación de hornos, hogares y otros calentadores metálicos no eléctricos.

2915 1 3824 03 Fabricación de grúas de brazo móvil; equipo de elevación y manipulación para la construcción y la minería.

2915 2 3829 04 Fabricación de maquinaria de elevación y manipulación, grúas, ascensores, camiones de uso industrial, tractores, máquinas de apilar; partes especiales de equipo de elevación y manipulación.

2919 1 3824 04 Fabricación de maquinaria de envase y empaque; embotellado y enlatado; limpieza de botellas; calandrado.

2919 2 3825 01 Fabricación de balanzas.

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-22

Seguridad Social - Salud y PreviSional

CIIUREV. 3

CIIUREV. 2 Actividad

2919 3 3829 05 Fabricación de aparatos autónomos de acondicionamiento de aire, equipo de refrigeración, ventiladores de uso industrial, gasógenos, aspersores con-tra incendios, centrifugadoras y otra maquinaria n.c.p.

2921 0 3822 00 Fabricación de maquinaria agropecuaria y forestal.

2922 1 3823 02 Fabricación de máquinas herramienta, piezas y accesorios para máquinas de trabajar los metales y la madera (no eléctricas).

2922 2 3824 05 Fabricación de máquinas herramienta para el equipo industrial, excepto las de trabajar los metales y la madera (no eléctricas).

2923 0 3823 03 Fabricación de maquinaria metalúr-gica.

2924 0 3824 06 Fabricación de maquinaria para la explotación de minas y canteras y para obras de construcción.

2925 0 3824 07 Fabricación de maquinaria para la elaboración de alimentos, bebidas y tabaco.

2926 3 3824 08 Fabricación de maquinaria textil.

2926 4 3829 06 Fabricación de máquinas de coser, má-quinas de lavandería, tintorería, incluso limpieza en seco y planchado.

2927 2 3829 07 Fabricación de armas portátiles y accesorios, artillería pesada y ligera; tanques

2929 1 3823 04 Fabricación de moldes de fundición de metales

2929 2 3824 09 Fabricación de maquinaria para im-prentas; maquinaria para la industria del papel; máquinas para fabricar fibras e hilados artificiales, trabajar el vidrio y producir baldosas.

2929 3 3829 08 Fabricación de secadoras de ropa centrífugas.

2930 2 3829 09 Fabricación de cocinas, refrigeradoras y lavarropas de uso doméstico.

3000 1 3825 02 Fabricación de maquinaria de oficina, contabilidad e informática.

3190 4 3824 10 Fabricación de aparatos para galvano-plastía, electrólisis y electrofóresis.

3190 5 3829 10 Fabricación de lavaplatos, excepto los de uso doméstico.

3420 1 3829 11 Fabricación de remolques de uso indus-trial; contenedores.

3511 3 3824 11 Fabricación de plataformas de perfora-ción flotantes y torres de perforación de petróleo.

3599 1 3829 12 Fabricación de carretillas, carros y porta-cargas (incluso los de uso industrial)

3694 1 3829 13 Fabricación de máquinas de juegos, me-cánicas y accionadas por monedas.

7250 1 3825 03 Reparación de máquinas de oficina, cálculo y contabilidad.

410 ELECTRICIDAD, GAS Y VAPOR

4010 0 4101 00 Generación, captación y distribución de energía eléctrica.

CIIUREV. 3

CIIUREV. 2 Actividad

4020 0 4102 00 Fabricación de gas; distribución de com-bustibles gaseosos por tuberías.

4030 0 4103 00 Suministro de vapor y agua caliente.

4100 0 4200 00 Captación, depuración y distribución de agua.

500 CONSTRUCCIÓN

1120 0 5000 01 Actividades de servicios relacionados con la extracción de petróleo y gas, ex-cepto las actividades de prospección.

4510 0 5000 02 Preparación del terreno (construc-ción):

4520 1 5000 03 Construcción de edificios completos y de partes de edificios; obras de ingeniería civil.

4530 1 5000 04 Acondicionamiento de edificios.

4540 0 5000 05 Terminación de edificios.

4550 0 5000 06 Alquiler de equipo de construcción y demolición dotados de operarios.

713 TRANSPORTE AEREO

6210 0 7131 01 Transporte regular por vía aérea.

6220 0 7131 02 Transporte no regular por vía aérea.

6301 3 7132 01 Manipulación de la carga para el trans-porte por vía aérea. (*)

6303 7 7132 02 Otras actividades complementarias del transporte por vía aérea.

6412 2 7131 03 Actividades de correo distintas a las actividades postales nacionales (por vía aérea)

6420 1 7132 03 Funcionamiento de radiofaros y esta-ciones de radar.

7113 0 7132 04 Alquiler de equipo de transporte por vía aérea (sin operarios).

920 SERVICIOS DE SANEAMIENTO Y SIMILARES

7493 1 9200 01 Actividades de limpieza de edificios.

9000 0 9200 02 Eliminación de desperdicios y aguas residuales, saneamiento y actividades similares

933 SERVICIOS MÉDICOS Y ODONTOLÓ-GICOS, OTROS SERVICIOS DE SANIDAD VETERINARIA

3311 4 9331 01 Fabricación de aparatos protésicos, dientes postizos de encargo.

8511 0 9331 02 Actividades de hospitales.

8512 0 9331 03 Actividades de médicos y odontó-logos.

8519 0 9331 04 Otras actividades relacionadas con la salud humana.

8520 0 9332 00 Actividades veterinarias.”

Nota: La lista original fue preparada sobre la base de la Clasificación Internacional Industrial Uniforme, Versión 2, CIIU 2. La cual se ha traducido al CIIU 3 y se presenta con todo el detalle del clasificador.

(*) La Ley Nº 27866 (16.11.02) ha incluido la labor del trabajador portuario como actividad de alto riesgo, y agrega el manipuleo de carga al grupo del CIIU 6301.

(–) La ley Nº 28081 (02.10.03) ha incorporado como actividad de alto riesgo el trabajo de los periodistas que realizan investigación de campo.

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-23

Establecen que la cobertura de las derechohabientes hijas menores de edad e hijas mayores de edad incapacitadas en forma total y permanente para el

trabajo afiliadas al Seguro Regular y al Seguro de Salud Agrario, comprende las prestaciones de salud por maternidad y sus diagnósticos relacionados

Resolución de Gerencia Central de Aseguramiento Nº 034-GCAS-ESSALUD-2011

ARtículo 1º.- ESTABLECER que la cobertura de las derechohabientes hijas menores de edad e hijas mayo-res de edad incapacitadas en forma total y permanente para el trabajo afiliadas al Seguro Regular y al Seguro de Salud Agrario, comprende las prestaciones de salud por maternidad y sus diagnósticos relacionados, con cargo a la cuenta individual del titular. La prestación de maternidad consiste en el cuidado de la salud de la madre gestante y la atención del parto extendiéndose al período de puerperio y al cuidado de la salud del recién nacido hasta el momento del alta hospitalaria.

Lo señalado es aplicable a los seguros potestativos que administra EsSalud y al Seguro EsSalud Independiente, de acuerdo a los planes correspondientes.

ARtículo 2º.- ENCARGAR a la Gerencia de Plataforma de Seguros la publicación de la presente resolución en el Diario Oficial El Peruano y en el Portal Web de EsSalud, así como la realización de acciones de difusión de su contenido y alcances. de la salud del recién nacido hasta el momento del alta hospitalaria.

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-24

Seguridad Social - Salud y PreviSional

SEguRo complEmENtARio dE tRAbAjo dE RiESgo

ASIGNACIÓN DE TASA DE APORTACIÓN POR ACTIVIDAD ECONÓMICA Y NIVEL DE RIESGO

SECCIÓN DESCRIPCIÓN DE ACTIVIDAD ECONÓMICA NIVEL TASA COTIZACIÓN RIESGO ADICIONAL TOTAL (*)

A EXTRACCIÓN DE MADERA III 0,77% 1.30% B PESCA III 0,77% 1.30% C EXPLOTACIÓN DE MINAS Y CANTERAS IV 1,02% 1,55% D INDUSTRIAS MANUFACTURERAS II 0,51% 1,01% E SUMINISTRO DE ELECTRICIDAD, GAS Y AGUA II 0,51% 1,04% F CONSTRUCCIÓN III 0,77% 1,30% I TRANSPORTE, ALMACENAMIENTO Y COMUNICACIONES II 0,51% 1,04% K ACTIVIDADES INMOBILIARIAS EMPRESARIALES Y DE ALQUILER I 0,00% 0,53% N SERVICIOS SOCIALES DE SALUD I 0,00% 0,53% O OTRAS ACTIVIDADES DE SERVICIOS COMUNITARIOS I 0,00% 0,53%

(*) Sin recargos ni descuentos.

2. DESCUENTOS Y RECARGOS Como todo seguro, el Seguro Complementario de

Trabajo de Riesgo considera descuentos y recargos, de la siguiente manera:2.1. Por Número de Trabajadores Los empleadores que tienen un alto número

de trabajadores asegurados tienen derecho a los siguientes descuentos:

Número de Trabajadores Inscritos

Descuento Automático (*)

De 100 a 300De 301 a 500

De 501 a 1000De 1000 a 2000De 2001 a 3000

Más de 3,000

5%10%15%20%25%35%

(*) Los descuentos se efectuarán por el número de trabajadores asegurados de la empresa.

2.2. Seguridad e Higiene Ocupacional Los empleadores, según cumplan o no con las

normas sobre higiene y seguridad industrial tienen descuentos o recargos, de la siguiente manera:

1. TASAS ESSALUD, mediante Acuerdo N° 41-14-ESSALUD-99

(16.07.99) ha aprobado nuevas tasas de aportación del Seguro Complementario de Trabajo de Riesgo (SCTR). Ello con la finalidad de hacerlo más barato y poder competir con las Entidades Prestadoras de Salud (EPS) que han estado ofreciendo tasas menores.1.1. Tasa Básica Hay una tasa básica general (0.53%), aplicable

para todos los empleadores que desarrollan actividades de alto riesgo.

1.2. Tasas Adicionales

Adicionalmente a la tasa básica, los emplea-dores que desarrollan actividades de alto riesgo deben aplicar una tasa adicional, la que varía según el nivel de riesgo de la actividad.

Así, estas tasas adicionales son: Nivel de Riesgo NIVEL I Tasa adicional : 0.00% NIVEL II Tasa adicional : 0.51% NIVEL III Tasa adicional : 0.77% NIVEL IV Tasa adicional : 1.02%

1.3. Tasas Totales Considerando la tasa básica y la tasa adicional, los

empleadores pagarán de la siguiente manera:

N° de días perdidosTasa de Riesgo = —————————— x 100

N° Trabajadores

NIVEL 1

Empresas que no alcanzan a cumplir con la totalidad de sus obligaciones en materia de higiene y seguridad industrial.

Recargo 10%

NIVEL 2

Empresas que cumplen con la tota-lidad de sus obligaciones en materia de higiene y seguridad industrial.

Sin recargo ni descuento

NIVEL 3

Empresas que superan las obliga-ciones exigidas por la norma-tividad vigente.

Descuento 20%

Para acceder al descuento por superar las medi-das de higiene y seguridad se deberá presentar solicitud a la agencia de recaudación de EsSalud a la agencia más cercana, donde recabará el Cuestionario de Autoevaluación de niveles de higiene y seguridad industrial que debe de-sarrollar.

2.3. Nivel De Siniestralidad Dependiendo del nivel de siniestralidad o tasa

de riesgo, los empleadores tendrán descuen-tos o recargos, de la siguiente manera:

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-25

Tasa de Riesgo.- Indica el total de días perdidos (incapacidad temporal) por accidentes de trabajo y enfermedades profesionales por cada cien traba-jadores de la entidad empleadora.

Días perdidos.- Total de días de incapacidad tempo-ral (descansos médicos) en un año por accidentes de trabajo y enfermedades profesionales.

N° de Trabajadores.- Será el promedio de trabajado-res sujetos a cotización en cada uno de los períodos de pago durante el año analizado.

Tasa adicional de Recargo o descuento.- Será la cotización equivalente a la tasa de riesgo, esta-blecida con la fórmula precedente y sustituirá a la Tasa adicional por riesgo presunto establecida a la suscripción del contrato.

tASA dE RiESgo

tasa del riesgo del año anterior tasa adicional %

Menor que 45 0,00Entre 46 y 100 0,43

Entre 101 y 140 0,85Entre 141 y 200 1,28Entre 201 y 250 1,70Entre 251 y 300 2,13

tASA dE RiESgo

NiVEl dE cotiZAciÓN totAl cotiZAciÓN totAl dEScRipciÓN dE lA RiESgo SiN i.g.V. coN i.g.V. (*) ActiVidAd EcoNÓmicA

I 0.53% 0.63% - Actividades de limpieza de edificios. - Servicios Sociales de Salud. - Eliminación de desperdicios y aguas residuales,

saneamiento, actividades similares.

II 1.04% 1.24% - Industrias manufactureras. - Suministro de electricidad, gas y agua. - Transporte aéreo, almacenamiento y comunicaciones.

III 1.30% 1.55% - Extracción de madera. - Pesca. - Construcción.

IV 1.55% 1.84% - Explotación de minas y canteras.

(*) Debe utilizar sólo dos (02) dígitos decimales.

tasa del riesgo del año anterior tasa adicional %Entre 301 y 360 2,55Entre 361 y 480 3,40Entre 481 y 600 4,25Entre 601 y 700 5,10Entre 701 y 830 5,95

Más de 830 6,80

El recargo o descuento anual según tasa de riesgo se aplicará a partir de Julio del año 2000.

3. APORTE MINIMO Considerando que existen descuentos por diversos

motivos, ESSALUD ha fijado como aporte mínimo del Seguro Complementario de Trabajo de Riesgo en 0,50%.

4. IMPUESTO GENERAL A LAS VENTAS Como bien sabemos, el Seguro Complementario

de Trabajo de Riesgo está gravado con el IGV, éste se aplica de la siguiente manera:

En el caso que una entidad empleadora no acceda a descuentos por número de trabajadores su tasa de aportación será la que se consigna como Coti-zación Total con I.G.V., en la tabla siguiente:

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-26

Seguridad Social - Salud y PreviSional

Normas complementarias al Reglamento de pago de prestaciones Económicas

Directiva de Gerencia General Nº 08-GG-ESSALUD-2012 (16.11.12)

1. OBJETIVO Establecer las normas y procedimientos complementa-rios al Reglamento de Pago de Prestaciones Económicas aprobado mediante Acuerdo de Consejo Directivo Nº 058-14-ESSALUD-2011

2. FINALIDAD Brindar a las entidades empleadoras, asegurados y beneficiarios, un instrumento normativo que facilite el ejercicio de sus derechos y el cumplimiento de sus obligaciones relacionadas al otorgamiento de presta-ciones económicas. Asimismo, regular el otorgamiento de las prestaciones económicas por parte del personal operativo y profesionales de la salud.

6. CONCEPTOS DE REFERENCIA Para la aplicación de la presente Directiva se entiende por: a) Acreditación: Es el procedimiento de verificación

de los requisitos que debe cumplir el afiliado para tener derecho de cobertura.

b) Beneficiario: b.1. En el caso del subsidio por lactancia, es el hijo

de asegurado regular o agrario. Se entrega a la madre o a la persona o entidad que lo tuviera a su cargo, de comprobarse el fallecimiento de la madre o del estado de abandono del recién nacido

b.2. En el caso de la prestación por sepelio, es la persona o personas que acrediten haber sufra-gado los gastos de los servicios funerarios por la muerte de un asegurado titular con derecho a la prestación por sepelio.

c) Certificado de Incapacidad Temporal para el Trabajo - CITT: Es el documento oficial de EsSalud, por el cual se hace constar el tipo de contingencia (enfermedad, accidente o maternidad), y la dura-ción del período de incapacidad temporal para el trabajo. Se otorga al asegurado acreditado con derecho al mismo, determinado por el tipo de seguro y característica de cobertura que genera subsidio por incapacidad temporal o maternidad. Este documento es emitido obligatoriamente y de oficio por el profesional de la salud autorizado y acreditado por EsSalud y la información del mismo es registrada en la historia clínica del asegurado.

d) Certificado Médico Particular (CMP): Es el docu-mento que habitualmente expiden los médicos después de una prestación asistencial y a solicitud del interesado. Pretende informar a otros de los procedimientos, diagnósticos y/o tratamientos (incluyendo el descanso médico), que fueron nece-

sarios para su recuperación. El CMP no suele hacer constancia de las limitaciones que la enfermedad genera en el cumplimiento de sus actividades laborales.

e) Validación de certificado médico: Es el acto realizado por el Médico de Control que consiste en validar el Certificado Médico expedido en el país o en el extranjero, a fin de otorgar el Certificado de Incapacidad Temporal para el Trabajo - CITT, previa evaluación de las evidencias médicas y documentarías que sustenten dicho certificado y considerando los Criterios Técnicos contenidos en la Guía de Calificación de la Incapacidad.(*)

(*) literal modificado por el Numeral 5 de la Resolución N° 1311-gg-ESSAlud-2014,(09.02 .2015)

f ) Devengados: Son los subsidios por incapacidad temporal y por maternidad, que se pagan a los beneficiarios de asegurados con derecho que fallecieron antes de cobrarlos.

g) Faena de Pesca: Son las labores realizadas por el trabajador pesquero en las embarcaciones acon-dicionadas para las actividades de extracción de especies hidrobiológicas en aguas marinas (alta mar) o continentales. También se considera faena de pesca a las que se realizan: • En los tres (03) días anteriores al inicio de la

temporada de pesca (en la que se prepara la embarcación para zarpar); y

• Tres (03) días posteriores al cierre de la temporada de pesca (para la conservación de la embarcación y artes de pesca en la época de veda).

h) Pago directo: Es el pago del monto de la pres-tación económica realizada directamente por EsSalud al asegurado o beneficiario. Se pagará directamente los subsidios de lactancia y pres-taciones por sepelio, así como, los subsidios por incapacidad temporal y maternidad en los casos de trabajadores del hogar, de construcción civil, trabajadores portuarios en baja temporal, traba-jadores de Unidades Ejecutoras del Presupuesto del Sector Público, pescadores y procesadores pesqueros artesanales independientes, asegurados agrarios independientes, y otros definidos por Ley o Acuerdo de Consejo Directivo.

i) Pago con cargo a reembolso: Es el pago del monto del subsidio por incapacidad temporal y maternidad por parte de la entidad empleadora al asegurado en la misma forma y oportunidad en que percibe sus remuneraciones o ingresos, y que luego es reembolsado por EsSalud al empleador. Se aplica a todas las entidades empleadoras, con excepción de los empleadores de trabajadores del

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-27

hogar, de construcción civil, trabajadores portua-rios en baja temporal y trabajadores de Unidades Ejecutoras del Presupuesto del Sector Público.

j) Período de Carencia: Es el tiempo que debe trans-currir desde el momento de la afiliación para tener derecho de cobertura, según lo establecido por la normatividad que regula cada tipo de asegurado. En el caso de los seguros potestativos según lo establecido en el contrato respectivo.

k) Reintegros: Es el pago complementario de subsi-dios por incapacidad temporal y por maternidad que se generan por modificaciones retroactivas de remuneraciones, por las cuales se haya pagado el aporte correspondiente, con anterioridad a la fecha de la contingencia, previa expedición de Resolución Administrativa

l) Remuneración: Se entiende por remuneración, la así definida por los Decretos Legislativos Nºs 728 y 650 y sus normas modificatorias.

7. DISPOSICIONES GENERALES 7.1 Requisitos para solicitar prestaciones econó-

micas 7.1.1 Subsidio por Incapacidad TemporalLos requisitos que deben presentar el asegurado o la entidad empleadora, para solicitar el subsidio por incapacidad temporal son los siguientes: a) Para asegurados regulares y agrarios depen-

dientes: Solicitud de Reembolso de Prestaciones Económicas - Formulario 8001 - que entrega EsSalud, debidamente llenada y firmada por el asegurado y el representante legal o funcionario autorizado de la entidad empleadora.

Para trabajadores del hogar, construcción civil, trabajadores portuarios en baja temporal y trabajadores de Unidades Ejecutoras del Pre-supuesto del Sector Público: Solicitud de Pago Directo de Prestaciones Económicas - Formulario 8002 - que entrega EsSalud, debidamente llenada y firmada por el asegurado y representante legal o funcionario autorizado de la entidad empleado-ra. En el caso de trabajadores portuarios que se incapacitan durante el período de baja temporal, la solicitud será firmada por el último empleador para el cual laboró.

Para trabajadores pescadores y procesadores pesqueros artesanales independientes y agra-rios independientes: Solicitud de Pago Directo de Prestaciones Económicas - Formulario 8002 - que entrega EsSalud, debidamente llenada y firmada por el asegurado.

b) Certificados médicos particulares o CITT en original que sustenten incapacidad por los primeros 20 días, los cuales deberán ser presentados por cada empleador del asegurado.

c) CITT en original por los días posteriores a los pri-meros 20 días. Si son asegurados con empleador múltiple, deberán obtener y presentar CITT por

cada empleador. En caso de certificados médicos deberán ser validados por el Médico de Control a fin de que se expida los CITT correspondientes.(*)

(*) literal modificado por el Numeral 6 de la Resolución N° 1311-gg-ESSAlud-2014, (09.02 .2015)

d) Cuando la incapacidad temporal sea originada por un accidente de trabajo: Presentar copia del Aviso de Accidente de Trabajo.

e) Cuando el titular del subsidio haya fallecido y se trate de un pago directo:

Los herederos presentarán la partida de defunción del afiliado fallecido (original) y el documento que los acredite como tales (Testamento o Sucesión Intestada), así como el poder, por documento pú-blico o privado con firma legalizada notarialmente, que otorgan a uno de los beneficiarios para que a nombre de los demás herederos pueda solicitar el subsidio devengado y no cobrado, utilizando las clases de poderes establecidas por el Reglamento de la Ley Notarial, según el importe del subsidio: - Hasta media UIT, poder por carta con firma

legalizada- Mas de media UIT y hasta 3 UIT, con poder

fuera de registro- Más de 3 UIT poder por Escritura Pública

f ) Cuando la entidad empleadora haya incumplido con el pago del subsidio, el asegurado efectuará el trámite como pago directo, presentando el formu-lario 8002 que no requerirá la firma del empleador. Adicionalmente a los requisitos establecidos, según corresponda, el asegurado cumplirá con presentar copia del cargo de la denuncia que haya presenta-do al Ministerio de Trabajo y promoción del Empleo por este hecho; la misma que será verificada por EsSalud como acto previo al otorgamiento del subsidio.

g) En caso la entidad empleadora solicite el reembolso por subsidios, se solicitará al representante legal que muestre su documento de identidad; si el trámite lo efectúa un tercero entregará Carta de presentación de la entidad empleadora firmada por el representante legal autorizándolo a que tramite la solicitud, quien mostrará su DNI.

Si el asegurado solicita el Pago Directo del subsidio, se solicitará que muestre su documento de identi-dad. En caso sea un tercero, presentará Carta Poder Simple firmada por el asegurado autorizándolo a que tramite la solicitud de prestaciones económi-cas, quien mostrará su DNI.

h) Cuando la incapacidad temporal sea originada por un accidente de trabajo: Presentar Declara-ción Jurada firmada y sellada por el representante legal de la entidad empleadora que certifique la afiliación o no afiliación del asegurado al SCTR.

En caso de trabajadores Pesqueros Ley Nº 28320, adicionalmente presentar: a. Copia de parte de Zarpe y parte de Arribo,

suscrita por la Capitanía de Puerto.

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-28

Seguridad Social - Salud y PreviSional

b. Constancia de Protesta Informativa por la Capitanía de Puerto que conste la ocurrencia producida tanto para naves en Alta Mar, como en Puerto y/o Fondeaderos.

i) Cuando el asegurado titular recibió el subsidio de su empleador pero falleció sin haber firmado la solicitud de reembolso

La entidad empleadora presentará la partida de defunción del asegurado fallecido (original) y los do-cumentos sustentatorios que acrediten que cumplió con pagar el subsidio al asegurado fallecido, familiar directo o persona autorizada por el mismo.

j) En caso de incapacidad motivada por accidente causado por tercero, presentar Parte Policial o Informe de autoridad competente.

k) En el caso de Trabajadores Pesqueros, Ley 28320, para determinar el importe y días a subsidiar se presentará: a. Copias de las boletas de pago y/o contrato de

trabajo, firmadas por el trabajador y el repre-sentante legal o funcionario autorizado de la entidad empleadora de los últimos 04 meses anteriores al inicio de la contingencia.

b. Copia de los Partes de Arribo que consigne la fecha de Zarpe de la Nave donde se produjo el accidente, en la fecha de producida la ocurrencia,

c. Copia de los partes de Arribo que consigne la fecha de Zarpe de la nave incursa, por las faenas de pesca posteriores en que ocurrió el accidente del trabajador.

7.1.2 Subsidio por MaternidadLos requisitos que deben presentar la entidad em-pleadora o la asegurada, para solicitar el subsidio por maternidad, son los siguientes:Pago Primera Armada o Pago Total a) Solicitud de Reembolso de Prestaciones Económi-

cas - Formulario 8001 - o Solicitud de Pago Directo de Prestaciones Económicas - Formulario 8002 -según se indica en el numeral 7.1.1 a.

b) CITT en original. En caso de certificados médicos deberán ser validados por el Médico de Control a fin de que se expida los CITT correspondientes.(*)

(*) literal modificado por el Numeral 7 de la Resolución N° 1311-gg-ESSAlud-2014, (09.02 .2015)

c) Cuando el titular del subsidio haya fallecido y se trate de un pago directo:

Los herederos presentarán la partida de defunción del afiliado fallecido (original) y el documento que los acredite como tales (Testamento o Sucesión Intestada), así como el poder, por documento pú-blico o privado con firma legalizada notarialmente, que otorgan a uno de los beneficiarios para que a nombre de los demás herederos pueda solicitar el subsidio devengado y no cobrado, utilizando las clases de poderes establecidas por el Reglamento de la Ley Notarial, según el importe del subsidio: - Hasta media UIT, poder por carta con firma

legalizada

- Mas de media UIT y hasta 3 UIT, con poder fuera de registro

- Más de 3 UIT poder por Escritura Pública d) En caso de incumplimiento de pago del subsidio

por el empleador, la asegurada cumplirá lo indica-do en el numeral 7.1.1.f.

e) La identificación del empleador o asegurada, según corresponda, se efectuará conforme se indica en el numeral 7.1.1.g; asimismo, será de cumplimiento para la solicitud del pago de la segunda armada.

f ) Cuando la asegurada titular recibió el subsidio de su empleador pero falleció sin haber firmado la solicitud de reembolso

La entidad empleadora presentará la partida de defun-ción de la asegurada fallecida (original) y los documen-tos sustentatorios que acrediten que cumplió con pagar el subsidio a la asegurada fallecida, familiar directo o persona autorizada por la misma. Pago Segunda ArmadaLos requisitos establecidos en el literal a), así como los literales c), d) e) y f ), de ser el caso, del presente numeral.

7.1.3 Subsidio por LactanciaEs condición para acceder al subsidio por lactancia, que el lactante haya nacido vivo lo que se acredita con la partida de nacimiento y que haya sido inscrito como derechohabiente del asegurado (a) titular. La madre del lactante quien cobra el subsidio debe estar inscrita en el Seguro Social de Salud (EsSalud), y con vínculo familiar en caso de lactancia cónyuge. En caso de adopción, los padres adoptantes para ac-ceder al subsidio por lactancia, cumplirán los mismos requisitos previstos para los padres naturales. Los requisitos que debe presentar el asegurado para solicitar el subsidio por lactancia, son los siguientes: a) Solicitud de Pago Directo de Prestaciones Econó-

micas - Formulario 8002 - que entrega EsSalud, de-bidamente llenada y firmada por el asegurado y el representante legal o funcionario autorizado de la entidad empleadora. En el caso de los pensionistas la solicitud será firmada por la entidad empleadora que abona la pensión.

b) El asegurado debe mostrar su documento de identidad. En caso sea un tercero, quien presente el expediente presentará Carta Poder Simple firmada por el asegurado autorizándolo a que tramite la solicitud de prestaciones económicas. El tercero mostrará su DNI.

c) En el caso de fallecimiento de la madre, el padre o tutor deberán presentar la partida de defunción (original) de la madre y en el caso del tutor, el do-cumento que acredite la tutela del niño. En caso de abandono del menor presentar el documento que acredite la tutela del lactante.

d) En el caso que la madre menor de edad sea soltera y sin título oficial que la autorice a ejercer una profesión u oficio, la prestación se pagará a través del padre,

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-29

madre o tutor de la madre menor de edad, quien deberá presentar copia y mostrar el documento que lo acredita como tal. Excepcionalmente, ante la ausencia o incapacidad comprobada de las tres personas anteriormente mencionadas, el subsidio será pagado al asegurado (padre del lactante). En cualquiera de los casos el interesado deberá identi-ficarse presentando su documento de identidad.

e) En el caso que la madre sea declarada incapaz, la prestación se pagará a través de su representante legal (curador), quien deberá presentar copia y mostrar el documento que lo acredita como tal

7.1.4 Prestación por SepelioLos requisitos que debe presentar el beneficiario, para solicitar la prestación por sepelio, son los siguientes: a) Solicitud de Pago Directo de Prestaciones Econó-

micas - Formulario 8002 - que entrega EsSalud, debidamente llenada y firmada por el beneficiario y el representante legal o funcionario autorizado de la entidad empleadora. En el caso de fallecimiento de un pensionista, la solicitud será firmada por el representante legal o funcionario autorizado de la entidad empleadora que abonaba la pensión.

b) Comprobantes de Pago originales, por los servicios funerarios del asegurado fallecido, emitidos a nom-bre del beneficiario. En caso no se solicite reembolso por concepto de nicho o terreno para sepultura o cremación, se presentará copia simple (Copia Usua-rio) del comprobante de pago por este concepto. En caso sea cedida a título gratuito, presentar copia legalizada del documento fehaciente que acredite tal condición, o en su defecto presentar una Declaración Jurada consignando tal hecho.

c) Partida de Defunción del asegurado titular (copia simple).

d) Certificado de Defunción (copia simple y mostrar original).

e) El beneficiario debe mostrar su documento de identidad. En caso sea un tercero, quien presente el expediente presentará Carta Poder Simple firmada por el beneficiario autorizándolo a que tramite la solicitud de prestaciones económicas. El tercero mostrará su DNI.

f ) En el caso de asegurado que fallece en el extranjero: Los requisitos indicados en los literales c) y d); y b)

si correspondiera, deben estar debidamente tradu-cidos y con firmas legalizadas por el Ministerio de Relaciones Exteriores, con excepción de aquellos documentos que fueron legalizados en el país de origen por aplicación de los alcances del Decreto Supremo Nº 086-2009-RE referente al “Convenio suprimiendo la exigencia de legalización de los documentos públicos extranjeros”

g) En el caso de fallecimiento por accidente de trabajo o enfermedad profesional, adicionalmente:

Presentar Declaración Jurada firmada y sellada por el representante legal de la entidad empleadora

que certifique que el asegurado no estaba obliga-do a estar afiliado al Seguro Complementario de Trabajo de Riesgo.

h) En el caso de asegurado pensionista de los regíme-nes regulados por los Decretos Leyes Nº 19990, Nº 18846, Nº 20530, o de pensionista de la CBSSP, o de pensionista de una AFP o del Seguro Complemen-tario de Trabajo de Riesgo - SCTR, adicionalmente, presentar copia simple del último talón de pago (mostrar original).

i) En caso de muerte súbita y/o violenta, presentar Parte Policial o informe de autoridad competente (original), acompañado del Certificado de Necrop-sia (copia), con las excepciones que señala la Ley Nº 26715.

j) Registro de Baja por fallecimiento del Asegurado titular en los Sistemas de EsSalud.

k) Declaración Jurada de Beneficiario para Reembolso de Gastos de Sepelio, según modelo, debidamente llenada y firmada por el beneficiario.

l) Contrato (original) detallado de los servicios funera-rios y de los servicios de inhumación o cremación, firmado por el beneficiario y la empresa proveedora de los servicios. (Sólo cuando se solicita el reem-bolso de gastos funerarios).

m) Copia de la Constancia de Entierro, firmada y sellada por el responsable del cementerio, indi-cando su nombre y cargo (sólo cuando el pago se ha realizado previamente al deceso o por nichos multifamiliares).

n) Copia de la Autorización de Cremación (cuando es aplicable).

o) Copia de la Autorización de traslado de cadáver (cuando es aplicable)

p) Cuando el beneficiario de la prestación haya falle-cido:

Los herederos presentarán la partida de defunción del beneficiario fallecido (original) y el documento que los acredite como tales (Testamento o Suce-sión Intestada), así como el poder, por documento público o privado con firma legalizada notarial-mente, que otorgan a uno de los beneficiarios para que a nombre de los demás herederos pueda solicitar el subsidio devengado y no cobrado, uti-lizando las clases de poderes establecidas por el Reglamento de la Ley Notarial, según el importe del subsidio: - Hasta media UIT, poder por carta con firma

legalizada- Mas de media UIT y hasta 3 UIT, con poder

fuera de registro- Más de 3 UIT poder por Escritura Pública

7.2 Certificación de las solicitudes de prestaciones económicas

La veracidad de los datos que se consignan en los for-mularios y de la documentación que se adjunta a las

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-30

Seguridad Social - Salud y PreviSional

solicitudes de prestaciones económicas, será certificada por el representante legal de las entidades emplea-doras a través de su firma y sello que debe consignar obligatoriamente en los formularios 8001 y 8002, la misma que será verificada con la fotocopia de su DNI y la página Web de RENIEC. Dicha labor de certificación puede ser delegada a otros funcionarios o trabajadores de la entidad empleadora mediante un Registro de Firmas debidamente autorizado con la firma y sello del representante legal. Esta certificación es aceptada por EsSalud bajo el principio de presunción de veracidad establecido en la Ley Nº 27444 Ley del Procedimiento Administrativo General.

7.3 Lugar y condiciones de presentaciónLas solicitudes y los demás requisitos para solicitar cada una de las prestaciones económicas deberán ser presentados en los siguientes lugares: Lima y Callao : En las Unidades de Prestaciones Eco-

nómicas (UPE)Provincias : En las Unidades o áreas de prestaciones

económicas.Es requisito que el documento de Identidad del asegurado o beneficiario se encuentre vigente en la fecha de presentación de la solicitud de Prestaciones Económicas, ya sea de Pago Directo o de Reembolso. Los asegurados pensionistas presentarán sus solicitudes de lactancia y de sepelio, conforme sigue: • Los pensionistas de la Ley Nº 20530, en base a la

dirección del empleador, dentro del ámbito de competencia de cada UPE.

• Para todos los pensionistas con dirección en el extranjero, de acuerdo a la dirección del empleador, dentro del ámbito de competencia de cada UPE.

• Para el resto de pensionistas, según la dirección consignada en su DNI, dentro del ámbito de com-petencia de cada UPE.

Las Unidades Operativas de Subsidios a nivel nacional: a) Recepcionarán obligatoriamente las solicitudes

(Formularios 8001 y 8002) así no cuenten con la totalidad de los requisitos, sin que en ningún caso se niegue, condicione o difiera su admisión.

b) En caso que existan observaciones a la documenta-ción presentada, acorde a lo regulado en el Artículo 125, numeral 125.1, Ley Nº 27444, requerirán la subsanación correspondiente en el plazo máximo de 2 días hábiles.

c) Están obligadas a cumplir con el horario de aten-ción al público.

d) Para atender a los representantes de los adminis-trados que presenten mayor número de solici-tudes, siempre que su designación se encuentre acreditada, deberán fijar un día a la semana para la recepción de los expedientes que presenten, verificando sólo los aspectos de FORMA, tales como: requisitos, poderes, llenado completo de la solicitud y firmas.

e) Tramitarán las solicitudes de prestaciones económi-cas de asegurados regulares activos cuyas entida-des empleadoras, cuenten con oficinas principales o establecimientos anexos (formalizados ante SUNAT o tengan representatividad institucional o empresarial), domiciliados en la jurisdicción geo-gráfica asignada por EsSalud.

7.4 Evaluación de las solicitudes de prestaciones económicas

Luego de la presentación de las solicitudes, las Unidades o áreas de prestaciones económicas, en Lima y provin-cias, deberán evaluar: a) El cumplimiento de todos los requisitos, de acuerdo

a cada tipo de prestación económica. b) El cumplimiento de las disposiciones generales y

específicas para otorgar las prestaciones económi-cas de acuerdo a cada tipo de asegurado.

Si se cumple con lo indicado en los literales a) y b), las je-faturas de las Unidades de Prestaciones Económicas en Lima y Callao, y los Jefes de las Oficinas de Coordinación de Prestaciones o Jefes de Unidades de Prestaciones Económicas, en provincias, aprobarán la solicitud y au-torizarán el otorgamiento de la prestación económica. Cuando se trate de entidades empleadoras morosas: • No tendrán derecho al reembolso de los subsidios

por incapacidad temporal o por maternidad que hayan pagado a sus trabajadores

• Se les exigirá el reembolso del costo (reversión de gastos) de las solicitudes de pagos directos de pres-taciones económicas brindadas a sus trabajadores y/o beneficiarios.

Cuando se identifiquen pagos indebidos de prestacio-nes económicas:Las unidades operativas de prestaciones económicas notificarán a los asegurados, beneficiarios o entidades empleadoras el requerimiento de devolución del pago indebido de prestaciones económicas, precisando que en caso de no atención en un plazo de 72 horas, tal hecho será comunicado a la Gerencia de Cobranzas y Recuperaciones en Lima y las Oficinas que hagan sus veces en provincias, para que prosiga dicha cobranza mediante las acciones legales que correspondan.

7.5 Evaluación del comportamiento de pagos de las entidades empleadoras

Para la evaluación del comportamiento de pagos de las entidades empleadoras, en los casos que en una entidad empleadora subsistan diversos regímenes, se tomará en cuenta los criterios de evaluación previstos para el régimen específico (Ley) al cual pertenece el asegurado que motiva la prestación económica soli-citada a EsSalud.

7.6 Casos especiales que se presentan en la eva-luación de solicitudes de prestaciones econó-micas

a) En los casos de asegurados que cuentan con

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-31

derecho al otorgamiento de las prestaciones económicas, y su entidad empleadora recién inicia sus actividades y sólo ha realizado uno o dos aportes, estará al día, si paga los aportes que le corresponden hasta el mes anterior al inicio de la contingencia.

b) En los casos de trabajadores subsidiados de entida-des empleadoras que se hayan acogido a alguna forma de reorganización societaria, prevista en la Ley Nº 26887 - Ley General de Sociedades, conti-nuarán gozando del subsidio.

Se tomará en cuenta lo prescrito en el Título II, Artículo 344 de la Ley General de Sociedades, que establece que: - La fusión de dos o más sociedades para cons-

tituir una nueva sociedad incorporante origina la extinción de la personalidad jurídica de las sociedades incorporadas y la transmisión en bloque, y a título universal de sus patrimonios a la nueva sociedad.

- La absorción de una o más sociedades por otra sociedad existente origina la extinción de la personalidad jurídica de la sociedad o sociedades absorbidas. La sociedad absor-bente asume a título universal y en bloque, los patrimonios de las absorbidas.

Igualmente, se considera lo señalado para las formas de escisión en el Artículo 367 de la Ley General de Sociedades, que establece que:

- La división de la totalidad del patrimonio de una sociedad en dos o más bloques pa-trimoniales, que son transferidos a nuevas sociedades o absorbidos por sociedades ya existentes o ambas cosas a la vez. Esta forma de escisión produce la extinción de la sociedad escindida.

- La segregación de uno o más bloques patrimoniales de una sociedad que no se extingue y que los transfiere a una o más sociedades nuevas, o son absorbidos por sociedades existentes o ambas a la vez. La sociedad escindida ajusta su capital en el monto correspondiente.

Estos casos de fusión y absorción así como de esci-sión serán evaluados específicamente por la unidad operativa, para lo cual el empleador presentará los documentos pertinentes que acrediten esta situación.

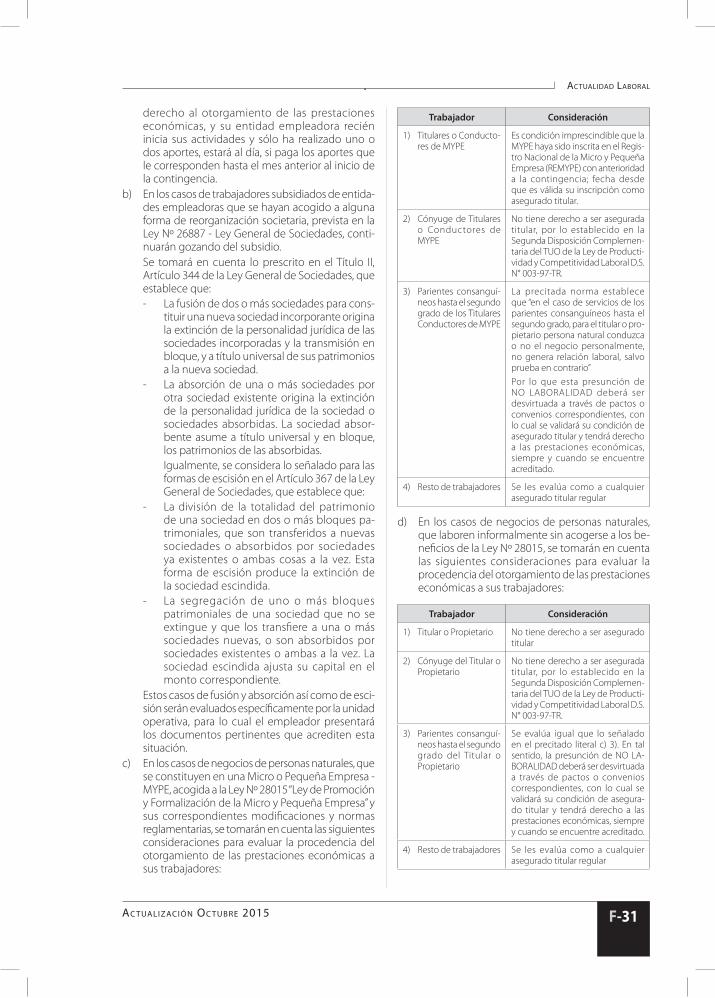

c) En los casos de negocios de personas naturales, que se constituyen en una Micro o Pequeña Empresa - MYPE, acogida a la Ley Nº 28015 “Ley de Promoción y Formalización de la Micro y Pequeña Empresa” y sus correspondientes modificaciones y normas reglamentarias, se tomarán en cuenta las siguientes consideraciones para evaluar la procedencia del otorgamiento de las prestaciones económicas a sus trabajadores:

Trabajador Consideración

1) Titulares o Conducto-res de MYPE

Es condición imprescindible que la MYPE haya sido inscrita en el Regis-tro Nacional de la Micro y Pequeña Empresa (REMYPE) con anterioridad a la contingencia; fecha desde que es válida su inscripción como asegurado titular.

2) Cónyuge de Titulares o Conductores de MYPE

No tiene derecho a ser asegurada titular, por lo establecido en la Segunda Disposición Complemen-taria del TUO de la Ley de Producti-vidad y Competitividad Laboral D.S. N° 003-97-TR.

3) Parientes consanguí-neos hasta el segundo grado de los Titulares Conductores de MYPE

La precitada norma establece que “en el caso de servicios de los parientes consanguíneos hasta el segundo grado, para el titular o pro-pietario persona natural conduzca o no el negocio personalmente, no genera relación laboral, salvo prueba en contrario”Por lo que esta presunción de NO LABORALIDAD deberá ser desvirtuada a través de pactos o convenios correspondientes, con lo cual se validará su condición de asegurado titular y tendrá derecho a las prestaciones económicas, siempre y cuando se encuentre acreditado.

4) Resto de trabajadores Se les evalúa como a cualquier asegurado titular regular

d) En los casos de negocios de personas naturales, que laboren informalmente sin acogerse a los be-neficios de la Ley Nº 28015, se tomarán en cuenta las siguientes consideraciones para evaluar la procedencia del otorgamiento de las prestaciones económicas a sus trabajadores:

Trabajador Consideración

1) Titular o Propietario No tiene derecho a ser asegurado titular

2) Cónyuge del Titular o Propietario

No tiene derecho a ser asegurada titular, por lo establecido en la Segunda Disposición Complemen-taria del TUO de la Ley de Producti-vidad y Competitividad Laboral D.S. N° 003-97-TR.

3) Parientes consanguí-neos hasta el segundo grado del Titular o Propietario

Se evalúa igual que lo señalado en el precitado literal c) 3). En tal sentido, la presunción de NO LA-BORALIDAD deberá ser desvirtuada a través de pactos o convenios correspondientes, con lo cual se validará su condición de asegura-do titular y tendrá derecho a las prestaciones económicas, siempre y cuando se encuentre acreditado.

4) Resto de trabajadores Se les evalúa como a cualquier asegurado titular regular

Ac tuAlizAción Oc tubre 2015

In s t I t u t o Pa c í f I c oF-32

Seguridad Social - Salud y PreviSional

8. DISPOSICIONES ESPECÍFICAS SOBRE PRESTA-CIONES ECONÓMICAS

8.1 Disposiciones sobre subsidio por incapacidad temporal

8.1.1 Oportunidad para el pago del subsidioEl subsidio por incapacidad temporal se otorga en dinero vencido el plazo que dure el descanso médico establecido en el Certificado de Incapacidad Temporal para el Trabajo y siempre que la solicitud se presente hasta el plazo máximo de seis meses contados a partir de la fecha en que termina el período de incapacidad. Por excepción, en los casos que la incapacidad supere el plazo máximo de 11 meses y 10 días consecutivos, el cómputo del plazo de prescripción de seis meses para solicitar el subsidio se inicia desde el día siguiente, es decir a partir de los 11 meses 11 días. En el caso de trabajadores cesados, así continúe la incapacidad, el plazo de prescripción de seis meses, se inicia a partir de la fecha de cese.

8.1.2 Cálculo del monto del subsidio según tipo de asegurado

a) Base de cálculo La base de cálculo para los asegurados regulares

es su remuneración mensual, excluyendo las re-muneraciones adicionales como las gratificaciones por Fiestas Patrias o Navidad u otros conceptos or-dinarios legales o convencionales de periodicidad similar a las gratificaciones legales.

Las horas extras, sobretiempos y toda compen-sación por labor extraordinaria desarrollada fuera de la jornada regular del trabajo, se consideran remuneraciones complementarias y se incluirán en el cálculo de los subsidios sólo si son percibidas regularmente por el trabajador, aún cuando sus montos varíen.

Se considera cumplido el requisito de regularidad si el trabajador ha percibido tales remuneraciones cuando menos 6 meses en el período de los 12 meses anteriores al mes de la contingencia. En el caso que cuente con menor número de meses de afiliación se considerará cumplido dicho requisito si las percibe en no menos del 50% de los meses en que ha laborado el trabajador.

En el caso de trabajadores portuarios, adicional-mente se considerará como remuneración los siguientes conceptos. • 16.67% de la remuneración diaria por Descan-

so Semanal Obligatorio.• 8.33% de la remuneración diaria por vacacio-

nes, y• La parte proporcional de la Asignación Familiar

de acuerdo a ley. En el caso de los asegurados agrarios dependientes

la base de cálculo será su remuneración mensual y en el caso de asegurados agrarios independientes será la remuneración mínima vital.

Para los asegurados pescadores y procesadores artesanales independientes se considerará la remuneración asegurable por la que efectúan sus aportes mensualmente.

Para el caso de los trabajadores pesqueros- Ley 28320 la base de cálculo por Incapacidad Temporal será su ingreso económico mensual obtenido por las faenas de pesca. Si tales asegurados presentan una base imponible mínima mensual de apor-tación de 4.4 RMV se evaluará la remuneración mensual en base a las boletas de pago de los asegurados solicitantes.

Para el caso de los asegurados CAS la base de cál-culo por Incapacidad Temporal y por Maternidad, será su contraprestación mensual percibida, sin exceder la base imponible máxima (BIM) estable-cida en el Art. 6.4 del Decreto legislativo Nº 1057; es decir el 30% de la UIT vigente al momento de la contingencia.

b) Forma de cálculo para asegurados regulares de-pendientes (excepto trabajadores pescadores ex afiliados a la CBSSP)

El subsidio por incapacidad temporal equivale al promedio diario de las remuneraciones de los doce últimos meses calendarios inmediatamente anteriores al mes en que se inicia la contingencia multiplicado por el número de días de goce del des-canso médico. Es decir, equivale al total de remune-raciones de los últimos 12 meses, dividido entre 360 días y multiplicado por el número de días de goce del descanso. Si el total de los meses de afiliación es menor a 12 meses, el promedio se determinará en función al tiempo de afiliación del asegurado.

Cuando el asegurado tenga simultáneamente más de un empleador, recibirá el subsidio por incapaci-dad temporal por cada entidad empleadora.

Si el asegurado recién ingresó a laborar y sufre un accidente, el cálculo del subsidio se realizará en base a la remuneración acordada contractual-mente con su entidad empleadora, debidamente acreditada.

Los subsidios que se hubieran pagado al asegu-rado en los 12 últimos meses calendarios inme-diatamente anteriores al mes en que se inicia la contingencia serán tomados en cuenta para el cálculo del subsidio.

Los reintegros dentro de los 12 últimos meses calendario inmediatamente anteriores al mes en que se inicia la contingencia, formaran parte del promedio a establecer sólo en lo que correspon-da a dichos meses, siempre y cuando los haya declarado y pagado antes del mes del inicio de la contingencia.

Determinado el monto del subsidio promedio diario al inicio de la incapacidad temporal, este permanecerá invariable hasta el alta o el plazo máximo del subsidio; aún cuando la remuneración del asegurado varíe mientras está incapacitado.

ActuAlidAd lAborAl

Ac tuAlidAd EmprEsAriAl F-33

c) Forma de cálculo para asegurados pesqueros-Ley 28320

El subsidio por incapacidad temporal se determina-rá dividiendo el ingreso económico de los últimos 4 meses previos a la contingencia entre 120 (días), multiplicado por los días a subsidiar.

Si el total de los meses de afiliación es menor a 4 meses, el promedio se determinará en función al tiempo de afiliación del asegurado.

En los casos de accidente, cuando el asegurado no cuente con afiliación en los meses anteriores al mes de la contingencia, el promedio se determinará en base al ingreso económico percibido en los días anteriores a la ocurrencia divididos entre 30 días sin que en ningún caso el ingreso económico sea menor a una remuneración Mínima Vital vigente a la fecha de la ocurrencia.

d) Forma de cálculo para asegurados pescadores y procesadores pesqueros artesanales indepen-dientes, y agrarios independientes

El subsidio por incapacidad temporal equivale al promedio diario de la remuneración asegurable por la que se ha pagado aportes en los últimos 04 meses calendarios anteriores al mes en que se inicia la contingencia multiplicado por el número de días de goce del descanso médico. Es decir, equivale al total de remuneraciones asegurables de los últimos 4 meses, dividido entre 120 días, multiplicado por el número de días de goce del descanso.

Si el total de los meses de afiliación es menor a 4 meses el promedio se determinará en función al tiempo de afiliación del asegurado.

En caso de asegurados agrarios independientes y procesadores pesqueros artesanales indepen-dientes, el promedio diario será como máximo el equivalente a la Remuneración Mínima Vital diaria vigente al momento de la contingencia.