Crisis financiera. Singularidad y Alcance - afi.es Leccion 5-2 Crisis financiera Singularidad...

111

Crisis financiera. Singularidad y Alcance 31 de octubre de 2011 Emilio Ontiveros

Transcript of Crisis financiera. Singularidad y Alcance - afi.es Leccion 5-2 Crisis financiera Singularidad...

Crisis financiera. Singularidad y Alcance

31 de octubre de 2011

Emilio Ontiveros

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Índice

1. Singularidad de la crisis financiera.

2. Impacto económico.

3. La crisis en Europa.

4. Impacto sobre la economía española.

5. Lecciones.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.3

Singularidad de la crisis financiera global

a) Epicentro.

b) Entidades afectadas.

c) Contagio.

d) Impacto real.

e) Terapias.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Epicentro. Precipitadores de la crisis

Infraestimación del riesgo de los nuevos instrumentos titulizados.

Trazabilidad del riesgo y operaciones fuera de balance.

Excesivo grado de apalancamiento de las instituciones financieras.

Elevado grado de integración financiera internacional: interdependencia mayorista.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis crediticia. Fases

Ascenso insolvencias hipotecas subprime

Pérdidas y “downgrading” en activos con colaterales (ABS) y otros instrumentos estructurados

Pérdida de confianza global en los activos ABS

Huida desde el riesgo en crédito hacia otros instrumentos

Retorno del riesgo a los balances bancarios

Reducciones de Liquidez y Tensiones en los mercados monetarios

Problemas de financiación para algunos bancos

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis crediticia. Rasgos comunes a otras crisis

Causas

a) Avidez por rendimientos en entorno de bajos tipos y

escasa discriminación

b) Débiles evaluaciones de riesgo

Confianza rota

Contagio: instrumentos e instituciones

Impacto en economía real

Asimetrías con eficacia de la supervisión

Agencias de rating en entredicho

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Titulización. Volumen de emisiones

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Entidades afectadas

a) Operadores financieros.

b) Agencias de rating.

c) Supervisores.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.17

Entidades afectadas. Capitalización bancos

Fuente: Bloomberg

0

50.000

100.000

150.000

200.000

250.000

300.000

Citigroup Bank ofAmerica

AIG Berkshire JPMorgan Wells Fargo GoldmanSachs

MorganStanley

AmericanExpress

U.S.Bancorp

Capitalización bursátil en 30 JUN 2007

Capitalización bursátil hoy

millones USD

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

BancoSantander

BNP Paribas IntesaSanpaolo

UniCredit BBVA SocieteGenerale

DeutscheBank

CreditAgricole

KBC Dexia

Capitalización bursátil en junio 2007

Capitalización bursátil actual

millones EUR

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.18Fuente: Afi a partir de Bloomberg

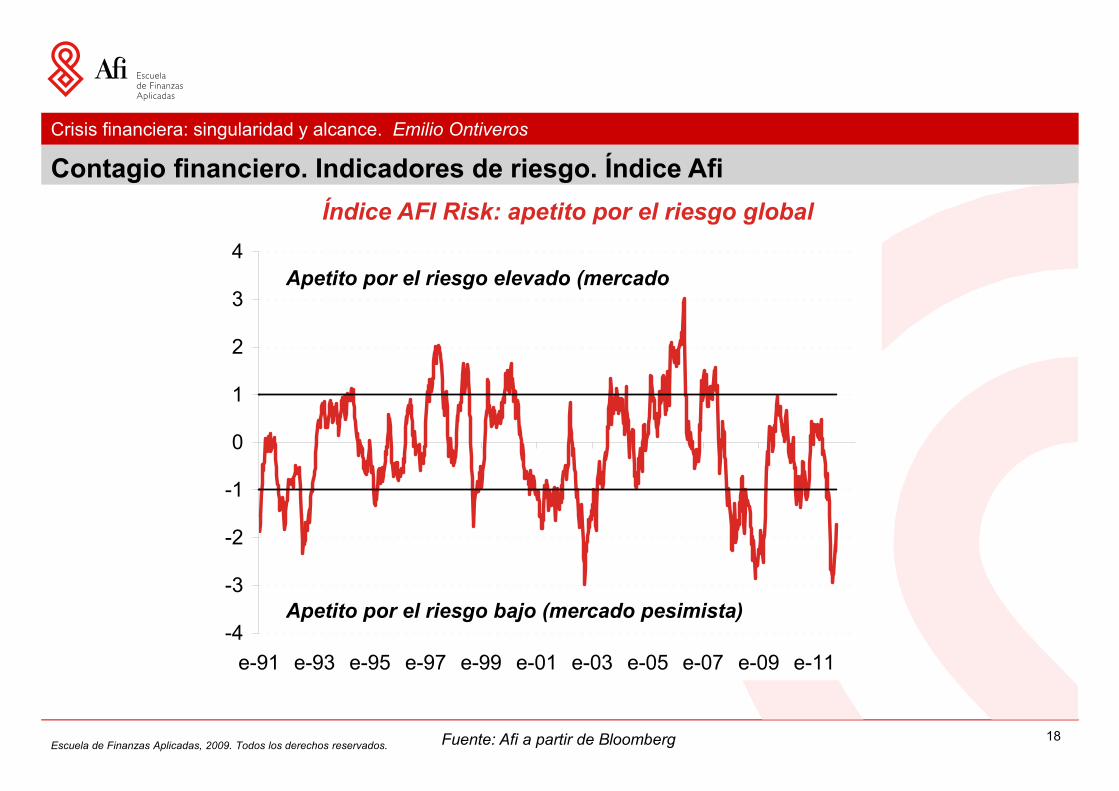

Contagio financiero. Indicadores de riesgo. Índice Afi

Índice AFI Risk: apetito por el riesgo global

-4

-3

-2

-1

0

1

2

3

4

e-91 e-93 e-95 e-97 e-99 e-01 e-03 e-05 e-07 e-09 e-11

Apetito por el riesgo elevado (mercado

Apetito por el riesgo bajo (mercado pesimista)

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Contagio financiero. Indicadores de riesgo. Diferenciales ti 3m

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Dic. 02 Dic. 03 Dic. 04 Dic. 05 Dic. 06 Dic. 07Dic. 02 Dic. 03 Dic. 04 Dic. 05 Dic. 06 Dic. 07

Contagio financiero

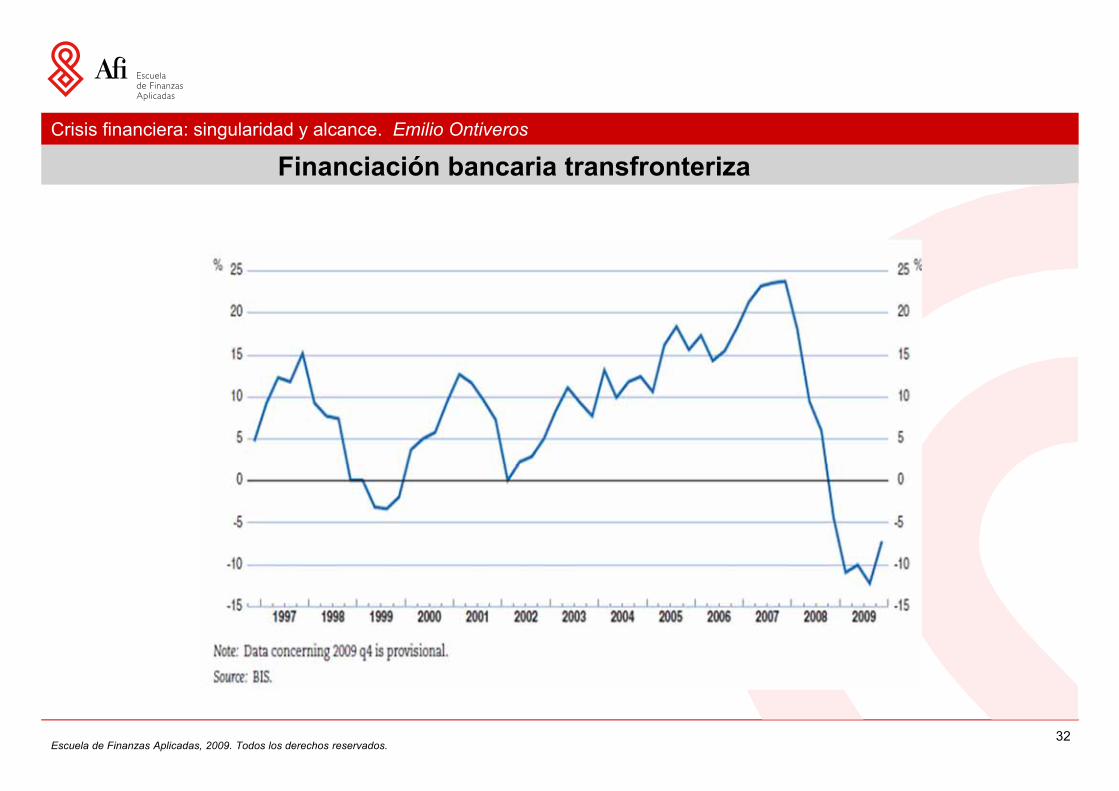

Activos transfronterizos sobre Activos Totales en los países informantes al BIS.Tasa de variación anual en %

21

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Contagio real: círculo vicioso global

Desplome precios activos inmobiliarios.

Desplome valor activos bancarios.

Desplome cotizaciones bursátiles.

Ascenso primas de riesgo.

Racionamiento crediticio.

Descenso confianza consumidores y empresarios.

Desapalancamiento financiero y real.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

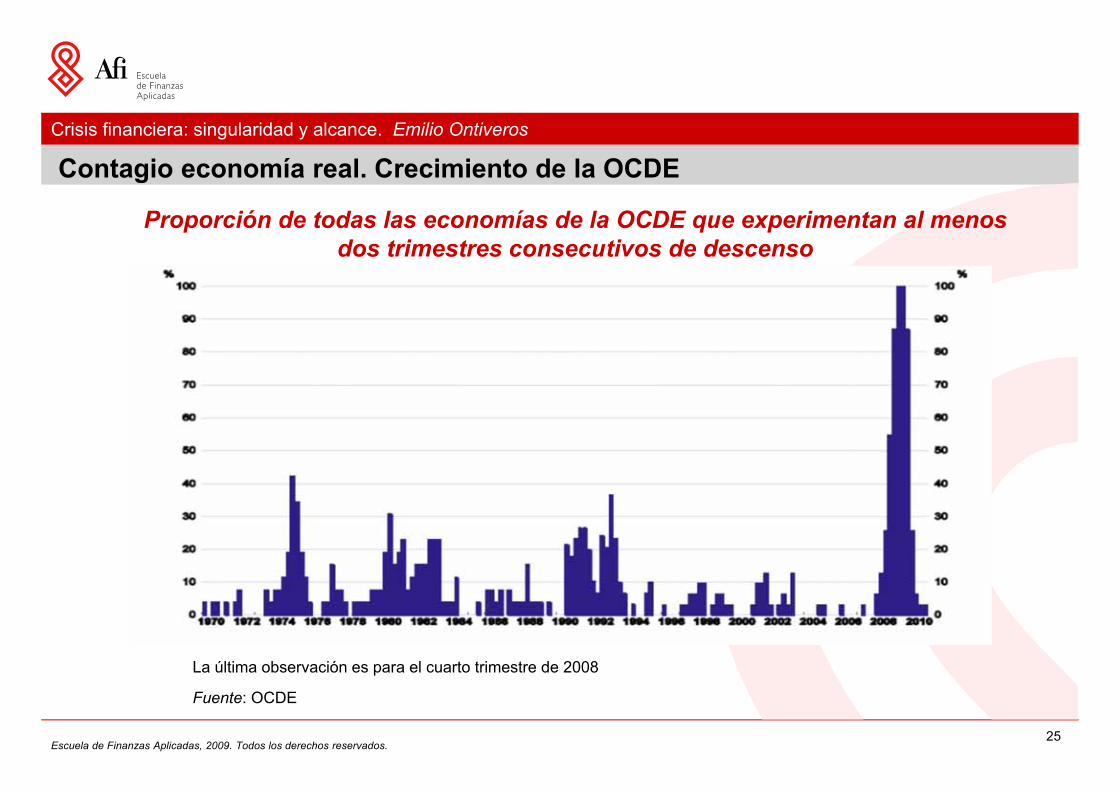

La última observación es para el cuarto trimestre de 2008

Fuente: OCDE

Proporción de todas las economías de la OCDE que experimentan al menos dos trimestres consecutivos de descenso

Contagio economía real. Crecimiento de la OCDE

25

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Contagio economía real. PIB per cápita global real

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

PIB global real (Log scale)

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.28

Contagio real.

Entorno global. Crecimiento Producción Industrial Global y Comercio de mercancías ( % trimestral anualizado)

Producciónindustrial

(escala izquierda)

Valor de las exportaciones de mercancías(escala derecha)

Fuentes: Haver Analytics y FMI, estimaciones del personal

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Previsiones. Crecimiento del PIB real

Fuente. FMI

29

-4

-2

0

2

4

6

8

10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mundo

Economías avanzadas

Economías emergentes y en desarrollo

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Previsiones. Crecimiento del PIB real

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Comercio mundial

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Financiación bancaria transfronteriza

32

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Entorno global. Desequilibrios globales

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Contagio economía real. Desempleoen porcentaje de población activa

Fuente: OCDE

EEUU Japón ÁreaEuro

OCDE

34

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Contagio economía real. InflaciónTasa de crecimiento anual (%)

La inflación está basada en el IPC para Japón, PCE deflactor para EEUU, e índice armonizado de precios al consumo para el Área Euro

Fuente: OCDE

EEUUÁrea EuroJapón

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.37

Entorno global. Déficit público y Deuda pública, % PIB

Fuente: FMI, WEO oct. 2010

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.38

Deuda pública antes y después de la crisis(% PIB)

Jap

ón

Gre

cia

Ita

lia

Me

dia

OC

DE

Fra

nci

a

Po

rtu

ga

l

Áre

a E

uro

EE

UU

Irla

nd

a

Re

ino

Un

ido

Ale

ma

nia

Esp

añ

a

Su

iza

Co

rea

Variación 2011Variación 2010Variación 2009Variación 2008

2007Nivel proyectado 2011

Entorno global. Deuda pública, % PIB

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Deuda soberana del G7, % PIB

39

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Terapias excepcionales

1. Apoyo a los sistemas financieros.

1.1. Apoyo a la liquidez.

1.2. Apoyo a la solvencia.

2. Políticas monetarias convencionales y no convencionales.

3. Políticas presupuestarias.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Terapias. Medidas de apoyo a los sistemas bancariosAumento Garantía Aislar Plan para Fondo Fondo de Prohibir oseguro o compra Inyectar Nacionalizar (2) los comprar papel valores restringir

depósito deuda capital (1) activos activos comercial respaldados la ventabancaria tóxicos por activos a corto

Estados Unidos x x x x x x x x xJapón x x x x xÁrea Euro xAlemania x x x x xFrancia ya elevado x x xItalia x x xReino Unido x x x x x x x xCanadá x x x xAustralia x x x xAustria x x x xBélgica x x x xRep. ChecaDinamarca x x x x xFinlandia x x x x xGrecia x x xHungría x x xIslandia x x x xIrlanda x x x xCorea xLuxemburgo x x xPaíses Bajos x x x x xNueva Zelanda x xNoruega ya elevado x xRep. Eslovaquia xPolonia x xPortugal x x xSuecia x x x xEspaña x x x xMéjico xSuiza x x x x xTurquía

Fuente: OCDE

Activos bancariosPasivos bancarios

1. El capital ya se ha inyectado en los bancos, o los fondos se han asignado para las futuras aportaciones de capital. La ley permite al gobierno japonés inyectar capital en instituciones financieras, pero hasta el momento esta opción no se ha utilizado.

2. Nacionalización se define como el gobierno tomando el control de una parte sustancial de las actividades bancarias (definida en un sentido amplio). La celda de los Estados Unidos está marcada para reconocer las medidas adoptadas por las autoridades para tomar el control de Fannie Mae y Freddie Mac y disfrutar de Washington Mutual.

43

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Terapias. Medidas de los Gobiernos de Apoyo al Sistema Financiero

Fuentes: Banco Central Europeo, Datastream, Fondo Monetario Internacional y Banco de España.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.45

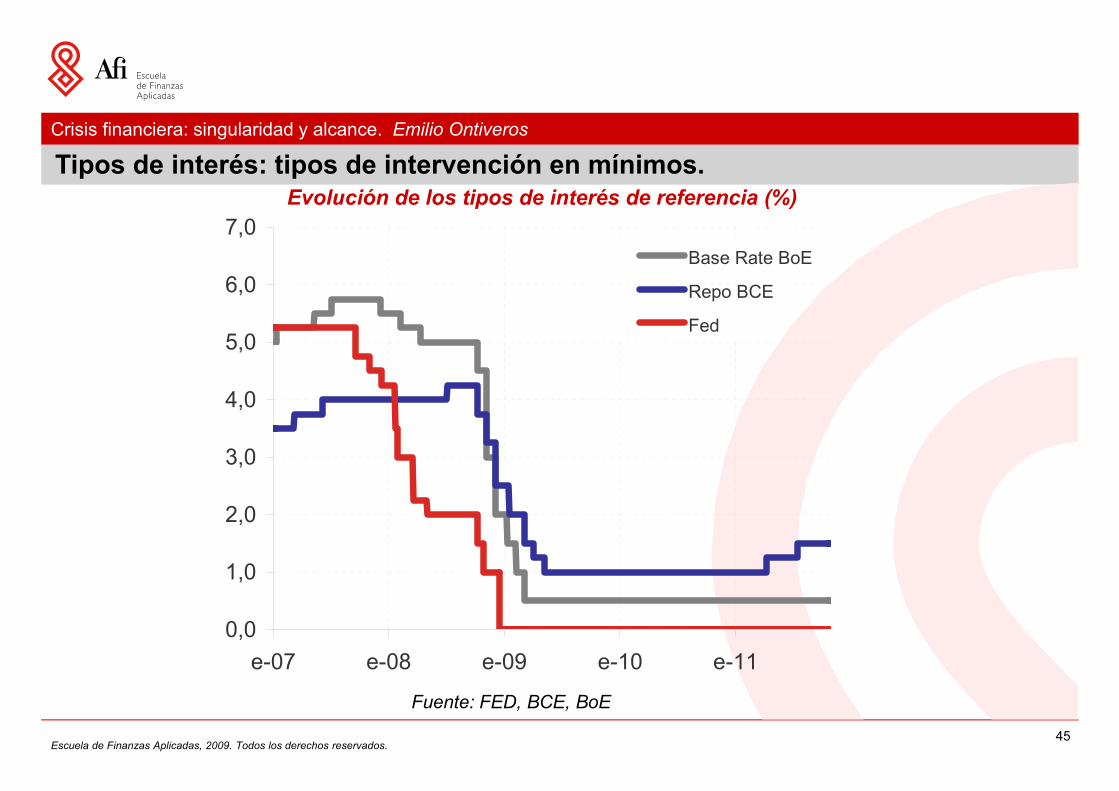

Tipos de interés: tipos de intervención en mínimos. Evolución de los tipos de interés de referencia (%)

Fuente: FED, BCE, BoE

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

e-07 e-08 e-09 e-10 e-11

Base Rate BoE

Repo BCE

Fed

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Terapias. Tipos de Interés Oficiales y Balance de los Bancos Centrales. Total Activo

Fuentes: Banco Central Europeo, Datastream, Fondo Monetario Internacional y Banco de España.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.48

La crisis en Europa

Impactos de la crisis global sobre Europa

Reales:

La mayor contracción del PIB desde la creación de la UE.Intensa elevación del desempleo.Elevada tasa de mortalidad empresarial.

Financieros:

Sistemas bancarios vulnerables.Racionamiento crediticioCrisis deuda soberana

.Institucionales: integración europea

Inestabilidad eurozona.Riesgos de fragmentación.Desiguales velocidades y geometrías.Carencias desveladas: insuficiente coordinación: poco gobierno económico.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Europeización de la crisis. Fases

Contaminación inicial de los balances bancarios con subprime.No en España.

Desconfianza entre los bancos.Impacto en los españoles.

Restricciones crediticias.Muy visibles en España.

Desplome sectores más dependientes del endeudamiento.Inmobiliario.Natalidad empresarial.

Anomalías griegas.Inestabilidad en los mercados de deuda soberana.Contagio a otras periféricas.

España e Italia.Políticas fiscales contractivas.

En España a partir de mayo 2010.Contraste con EEUU.

Más dificultades fiscales.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.52

Riesgo soberano: elevada volatilidad en el mercado de deuda pública del Área euro

Fuente: Afi a partir de Bloomberg

Diferenciales soberanos del Área euro frente Alemania a 10 años (pb)

0

500

1000

1500

2000

2500

e-10 m-10 s-10 e-11 m-11 s-11

Grecia

Portugal

España

Irlanda

Italia

Bélgica

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.53

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.56

Exposición de distintos sistemas bancarios a Grecia (millones USD; datos a cierre de 2010)

Fuente: Afi, BIS

Total Francia Alemania Reino Unido EEUU Italia EspañaExposición total 145.783 56.740 33.974 14.060 7.318 4.085 974Sector público 54.196 14.960 22.651 3.408 1.505 2.345 540Bancos 10.918 2.150 2.241 2.586 1.498 193 6Sector privado (no bancos) 80.575 39.630 9.082 8.065 4.315 1.547 428Otros 94 ... ... 1 ... ... ...

GRECIA

Exposición de distintos sistemas bancarios a Grecia (millones USD; datos a cierre de

2010)

Fuente: Afi, BIS

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.63

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Fuente: The New York Times, 24 octubre 2011

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.72

Economía española. Precios vivienda

Índices de precios de vivienda deflactados por el IPC

Fuentes: Thomson, Datastream, FT / Acadametrics

España

EEUU

R.Unido

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Economía española. Precios vivienda

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Economía española. Inversión en construcción residencial, % PIB

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.75

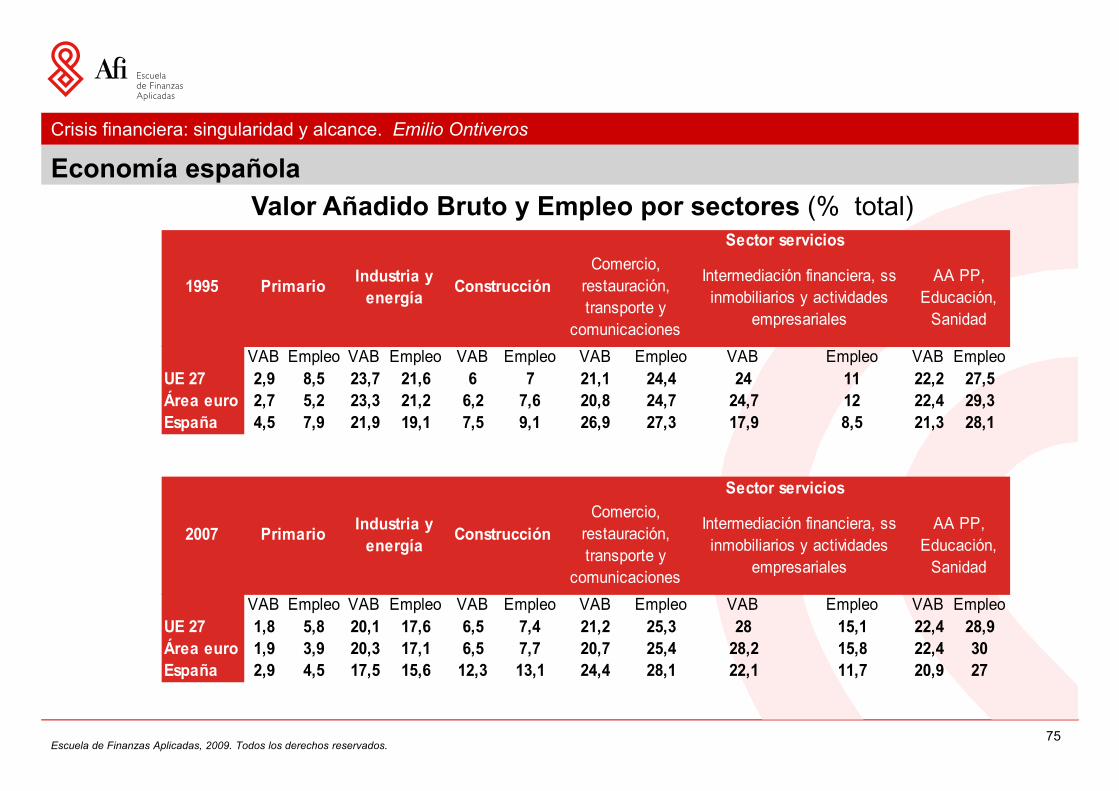

Valor Añadido Bruto y Empleo por sectores (% total)

VAB Empleo VAB Empleo VAB Empleo VAB Empleo VAB Empleo VAB EmpleoUE 27 2,9 8,5 23,7 21,6 6 7 21,1 24,4 24 11 22,2 27,5Área euro 2,7 5,2 23,3 21,2 6,2 7,6 20,8 24,7 24,7 12 22,4 29,3España 4,5 7,9 21,9 19,1 7,5 9,1 26,9 27,3 17,9 8,5 21,3 28,1

VAB Empleo VAB Empleo VAB Empleo VAB Empleo VAB Empleo VAB EmpleoUE 27 1,8 5,8 20,1 17,6 6,5 7,4 21,2 25,3 28 15,1 22,4 28,9Área euro 1,9 3,9 20,3 17,1 6,5 7,7 20,7 25,4 28,2 15,8 22,4 30España 2,9 4,5 17,5 15,6 12,3 13,1 24,4 28,1 22,1 11,7 20,9 27

PrimarioIndustria y

energíaConstrucción

Sector servicios

Comercio, restauración, transporte y

comunicaciones

Intermediación financiera, ss inmobiliarios y actividades

empresariales

AA PP, Educación,

Sanidad

Primario

Sector servicios

AA PP, Educación,

Sanidad

Intermediación financiera, ss inmobiliarios y actividades

empresariales

Comercio, restauración, transporte y

comunicaciones

ConstrucciónIndustria y

energía1995

2007

Economía española

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Economía española. Endeudamiento privado

76

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.77

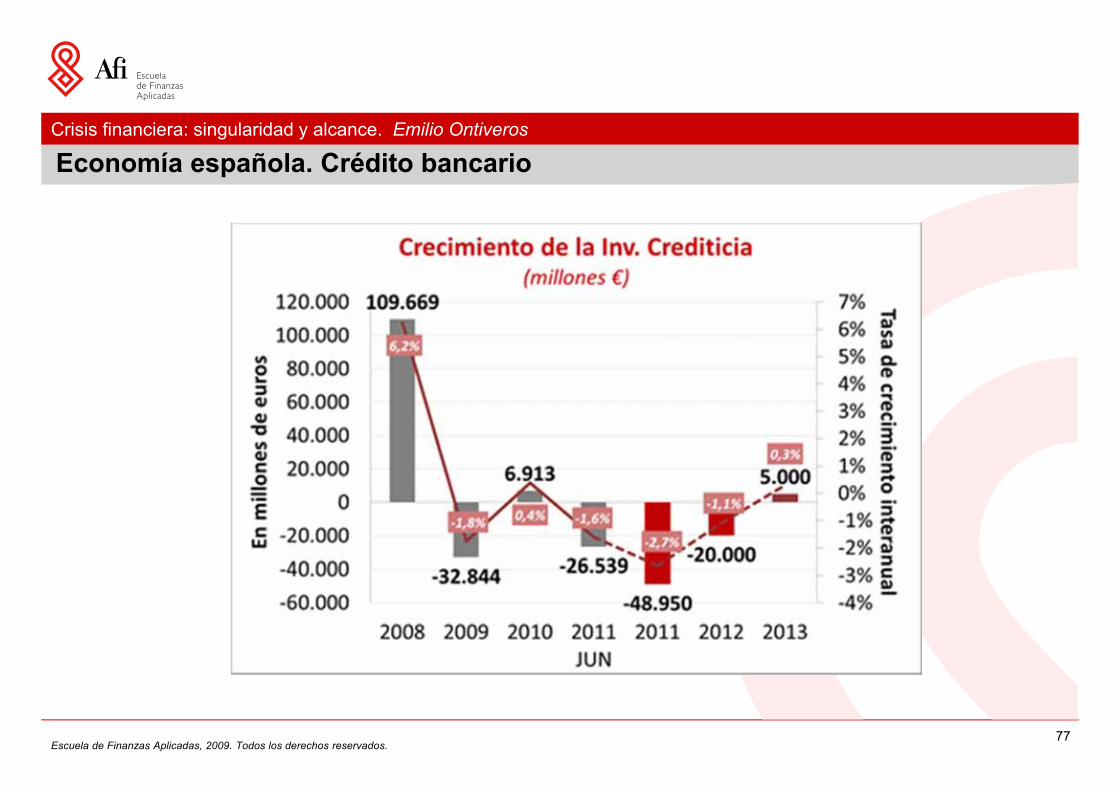

Economía española. Crédito bancario

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.78

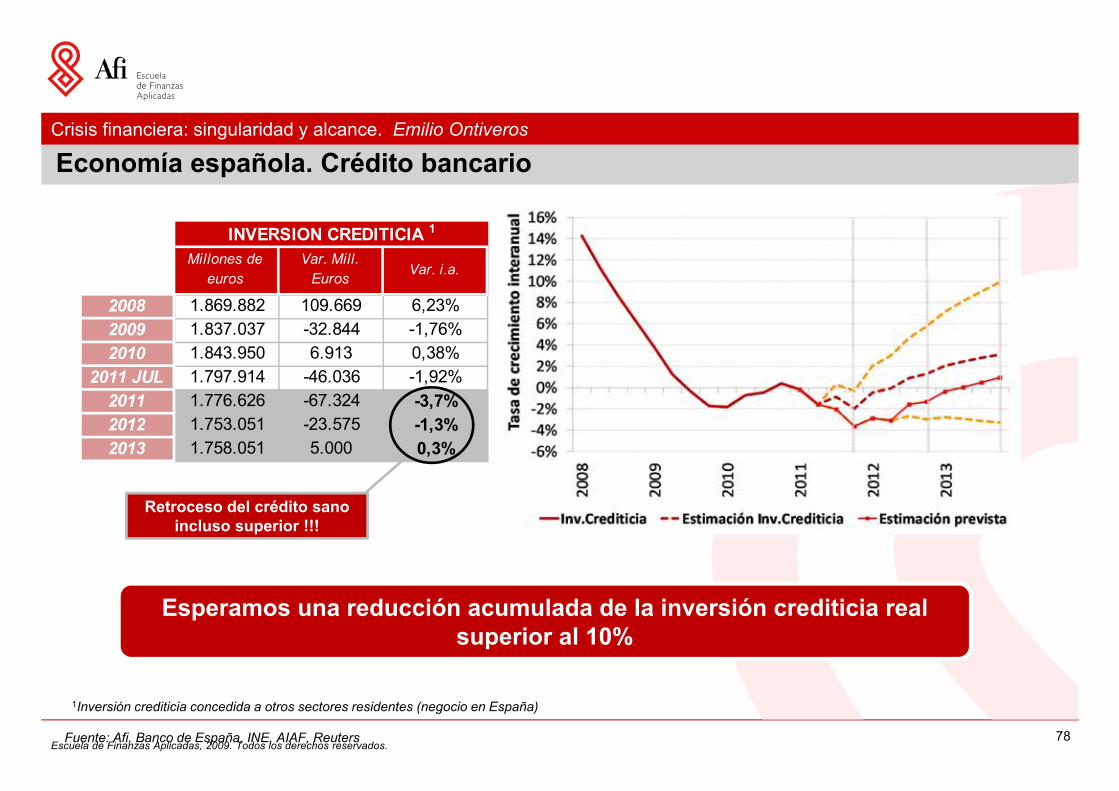

Economía española. Crédito bancario

1Inversión crediticia concedida a otros sectores residentes (negocio en España)

Esperamos una reducción acumulada de la inversión crediticia real superior al 10%

2008 1.869.882 109.669 6,23%

2009 1.837.037 -32.844 -1,76%

2010 1.843.950 6.913 0,38%

2011 JUL 1.797.914 -46.036 -1,92%

2011 1.776.626 -67.324 -3,7%2012 1.753.051 -23.575 -1,3%2013 1.758.051 5.000 0,3%

INVERSION CREDITICIA 1

Millones de

euros

Var. Mill.

EurosVar. i.a.

Retroceso del crédito sano incluso superior !!!

Fuente: Afi, Banco de España, INE, AIAF, Reuters

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

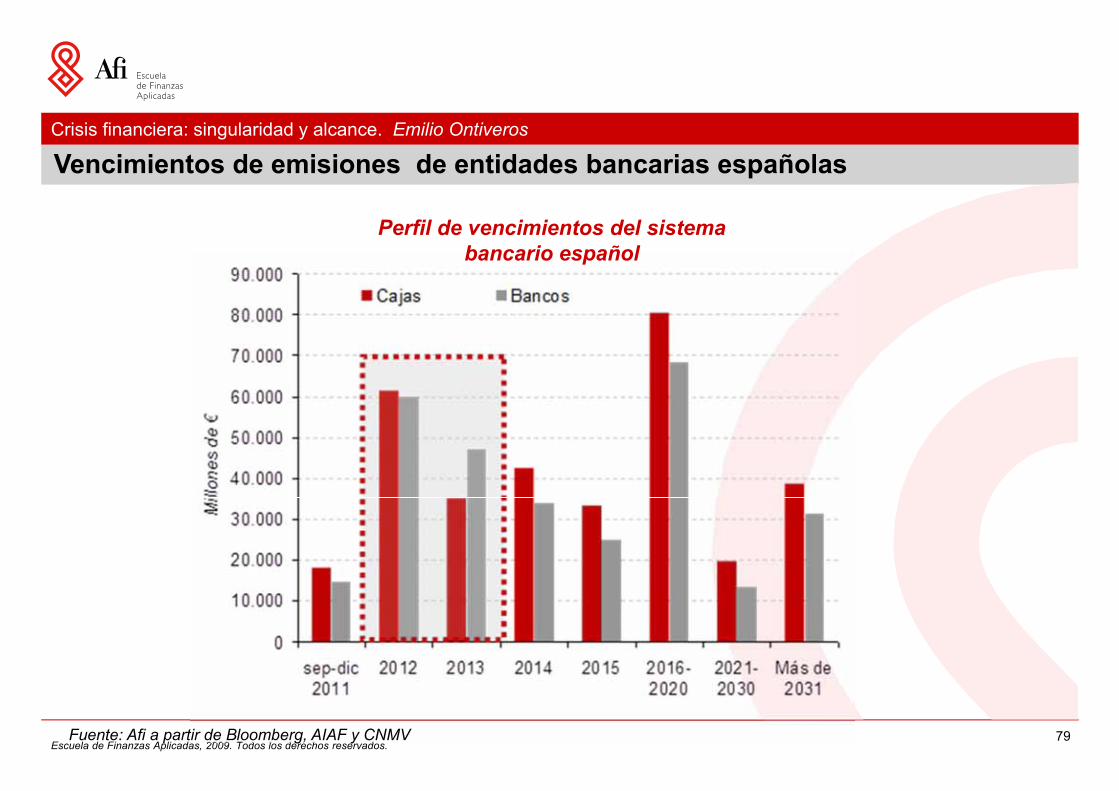

Vencimientos de emisiones de entidades bancarias españolas

79

Perfil de vencimientos del sistema bancario español

Fuente: Afi a partir de Bloomberg, AIAF y CNMV

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

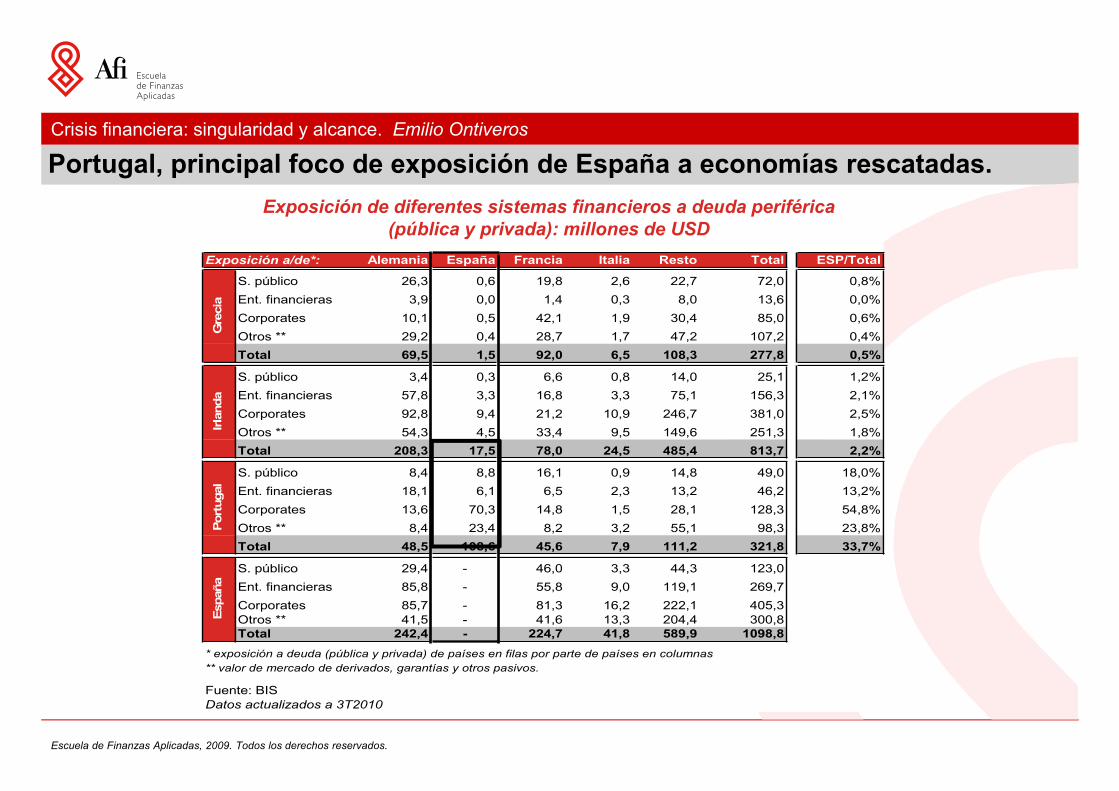

Exposición a/de*: Alemania España Francia Italia Resto Total ESP/Total

S. público 26,3 0,6 19,8 2,6 22,7 72,0 0,8%

Ent. financieras 3,9 0,0 1,4 0,3 8,0 13,6 0,0%

Corporates 10,1 0,5 42,1 1,9 30,4 85,0 0,6%

Otros ** 29,2 0,4 28,7 1,7 47,2 107,2 0,4%

Total 69,5 1,5 92,0 6,5 108,3 277,8 0,5%

S. público 3,4 0,3 6,6 0,8 14,0 25,1 1,2%

Ent. financieras 57,8 3,3 16,8 3,3 75,1 156,3 2,1%

Corporates 92,8 9,4 21,2 10,9 246,7 381,0 2,5%

Otros ** 54,3 4,5 33,4 9,5 149,6 251,3 1,8%

Total 208,3 17,5 78,0 24,5 485,4 813,7 2,2%

S. público 8,4 8,8 16,1 0,9 14,8 49,0 18,0%

Ent. financieras 18,1 6,1 6,5 2,3 13,2 46,2 13,2%

Corporates 13,6 70,3 14,8 1,5 28,1 128,3 54,8%

Otros ** 8,4 23,4 8,2 3,2 55,1 98,3 23,8%

Total 48,5 108,6 45,6 7,9 111,2 321,8 33,7%

S. público 29,4 - 46,0 3,3 44,3 123,0

Ent. financieras 85,8 - 55,8 9,0 119,1 269,7

Corporates 85,7 - 81,3 16,2 222,1 405,3Otros ** 41,5 - 41,6 13,3 204,4 300,8Total 242,4 - 224,7 41,8 589,9 1098,8

* exposición a deuda (pública y privada) de países en filas por parte de países en columnas

** valor de mercado de derivados, garantías y otros pasivos.

Fuente: BISDatos actualizados a 3T2010

Gre

cia

Irla

nda

Port

ugal

Esp

aña

Exposición de diferentes sistemas financieros a deuda periférica (pública y privada): millones de USD

Portugal, principal foco de exposición de España a economías rescatadas.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.82

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Economía española. Déficit por cuenta corriente

83

Tasa de ahorro e inversión en % del PIBCapacidad / necesidad de financiación en % del

PIB por sector institucional

Fuente: AFI a partir de INE

18,60%

22,67%

18%

20%

22%

24%

26%

28%

30%

32%

00 01 02 03 04 05 06 07 08 09 10 11

Tasa de inversión

Tasa de ahorro

Necesidad de

financiación

-15%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

04 05 06 07 08 09 10 11

Corporates Financial institutionsPublic sector HouseholdsTotal economy

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Principales importadores de capital

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

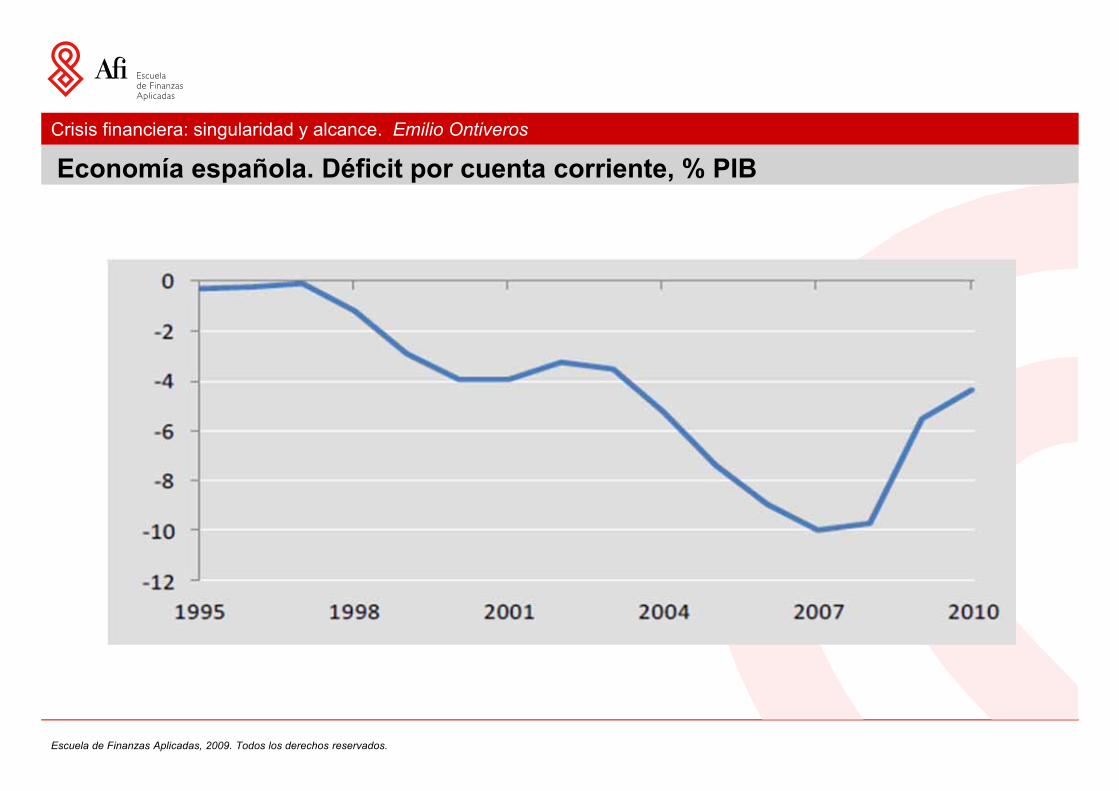

Economía española. Déficit por cuenta corriente, % PIB

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.88

Fuente: Afi y Banco de España

Economía española. Déficit público y deuda pública

-12

-10

-8

-6

-4

-2

0

2

4

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Saldo público en % del PIB. Previsiones Afi 2011-13

0

10

20

30

40

50

60

70

80

2005

2006

2007

2008

2009

2010

2011

2012

2013

Deuda pública en % del PIB. Previsiones Afi 2011-13

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.89

Economía española. Deuda pública, % PIB

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Economía española. Desempleo

Tasa de paro (%)

Fuente: Eurostat, INE

90

6

8

10

12

14

16

18

20

22

24

01 03 05 07 09 11

Eurozona España

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.91

Economía Española. Detalle cuadro macroeconómico

Fuente: Afi, INE

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.92

Economía española. Previsiones de crecimiento a largo plazo

Fuente: OCDE

Crecimiento del PIB real Tasa de inflación Tasa de desempleo

2012 15 2016 25 2011 2015 2011 2015 2025

Austria 2,5 2,1 1,0 2,0 5,0 4,4 4,3

Bélgica 3,2 1,7 1,4 2,0 8,3 8,2 8,0

Canadá 2,0 1,7 1,6 2,1 7,2 6,7 6,5

Dinamarca 1,9 1,2 1,7 2,0 6,9 4,7 4,4

Finlandia 3,4 2,2 1,5 2,0 9,0 7,8 7,4

Francia 2,1 1,5 1,1 2,0 9,5 8,5 8,2

Alemania 2,3 1,2 1,0 2,0 8,0 8,2 8,2

Grecia 3,3 1,7 0,3 2,0 14,3 11,1 8,9

Irlanda 2,9 3,2 0,8 2,1 13,0 8,0 4,8

Italia 1,9 1,7 1,0 2,0 8,8 7,4 6,3

Japón 1,4 0,9 0,5 2,1 4,7 4,2 4,1

Corea 3,7 1,9 3,2 2,0 3,3 3,5 3,5

Méjico 2,7 2,1 3,8 3,2 4,5 3,3 3,2

Portugal 1,6 1,6 1,4 2,0 10,4 7,9 6,9

España 2,4 2,2 0,6 2,0 18,2 13,2 9,1Suecia 2,4 1,9 2,1 2,0 8,7 7,3 7,2

Turquía 5,6 3,2 5,7 4,6 15,9 9,7 8,0

Reino Unido 2,8 2,0 1,5 2,1 7,9 5,8 5,3

EE.UU. 2,5 2,4 1,0 2,0 8,9 5,6 4,9

Área Euro 2,3 1,7 1,0 2,0 10,1 8,6 7,6

OCDE 2,5 2,0 1,3 2,1 8,2 6,3 5,7Brasil 4,8 4,0 5,1 4,5

China 9,5 7,2 2,4 3,0

India 7,7 6,7 6,2 5,0

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.93

Antes de la recuperación económica

Desapalancamiento del sector privado

Pérdidas adicionales en el sector financiero

…¿ Suficiencia de Capital?

Reestructuraciones en sistemas financieros

Uso de las finanzas públicas para contener riesgos

sistémicos

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.94

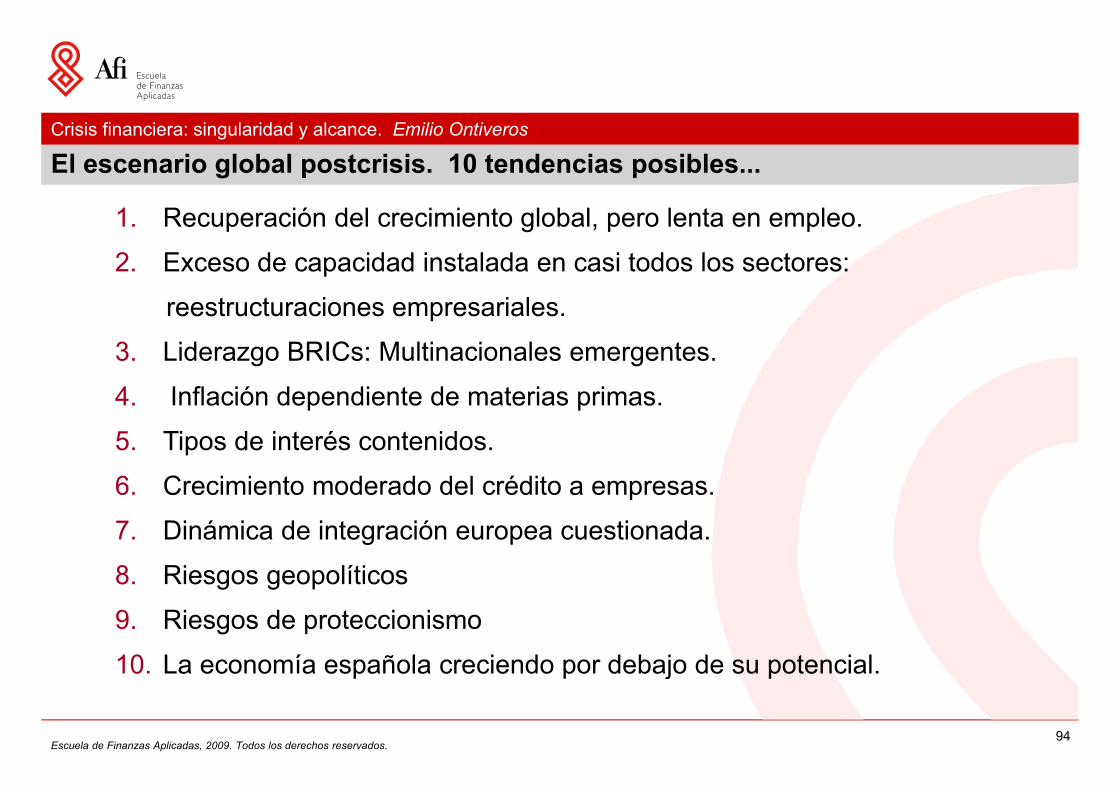

El escenario global postcrisis. 10 tendencias posibles...

1. Recuperación del crecimiento global, pero lenta en empleo.

2. Exceso de capacidad instalada en casi todos los sectores:

reestructuraciones empresariales.

3. Liderazgo BRICs: Multinacionales emergentes.

4. Inflación dependiente de materias primas.

5. Tipos de interés contenidos.

6. Crecimiento moderado del crédito a empresas.

7. Dinámica de integración europea cuestionada.

8. Riesgos geopolíticos

9. Riesgos de proteccionismo

10. La economía española creciendo por debajo de su potencial.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Lecciones

Nueva época en las finanzas:

Regulación financiera.

Retorno a la “banca aburrida”.

Pero la innovación es conveniente.

Corrección gradual de los “desequilibrios globales”.

Mayor cooperación internacional en la supervisión financiera.

Gestión global de las crisis.

95

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

1. Mayor regulación.

2. Preeminencia de la gestión de riesgos.

3. Retorno a la banca tradicional.

4. Ralentización de la diversificación internacional y proteccionismo financiero.

5. Mayor sensibilidad a la protección de los consumidores financieros y activismo de los inversores.

6. Animadversión hacia las finanzas.

7. Exceso de capacidad instalada: Reestructuraciones en el censo de oferentes.

8. Ausencia de hegemonías simples en la escena financiera global.

El futuro de la industria de servicios financieros. Tendencias

96

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

1. Mayor regulación.

• La única respuesta a los “fallos de mercado”.

• Más regulación no significa mejor regulación.

• Más regulación significa más costes.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

• Cambios previsibles en el entorno regulatorio

1. Reforzamiento de la base de capital.2. Mayor control de la liquidez.3. Regulación anti-cíclica.4. Tratamiento instituciones sistémicas.5. Mejora estándares contables.6. Mejora de los incentivos.7. Mejor control del riesgo en los derivados OTC.8. Ampliación del perímetro de la regulación financiera.9. Titulizaciones más seguras.10. Coordinación internacional.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

2. Preeminencia de la gestión de riesgos.

• Estigmatización de la opacidad financiera.

• Mejor comprensión del riesgo sistémico.

• Cuestionamiento de las EMH.

• Y ascenso de los “ behaviourists”.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

3. Retorno a la banca tradicional

• Mayor regulación + supervisión = “ vuelta a lo básico” = “ banca aburrida”

• Mayor importancia de la intermediación bancariatradicional.

• Titulizaciones bajo observación.• Pero la innovación es conveniente.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

4. Ralentización de la diversificación internacional y proteccionismo financiero.

• Descenso en flujos internacionales de capital.• “Localización” vs. “Globalización”

• Guerras cambiarias• Gobiernos tratando de influir en la dirección de los flujos de

capital.

• Gobiernos recomendando comprar bonos públicosnacionales.

• Bienvenidos los Sovereign Wealth Funds?

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Dic. 02 Dic. 03 Dic. 04 Dic. 05 Dic. 06 Dic. 07Dic. 02 Dic. 03 Dic. 04 Dic. 05 Dic. 06 Dic. 07

Activos transfronterizos sobre Activos Totales en los países informantes al BIS.Tasa de variación anual en %

103

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

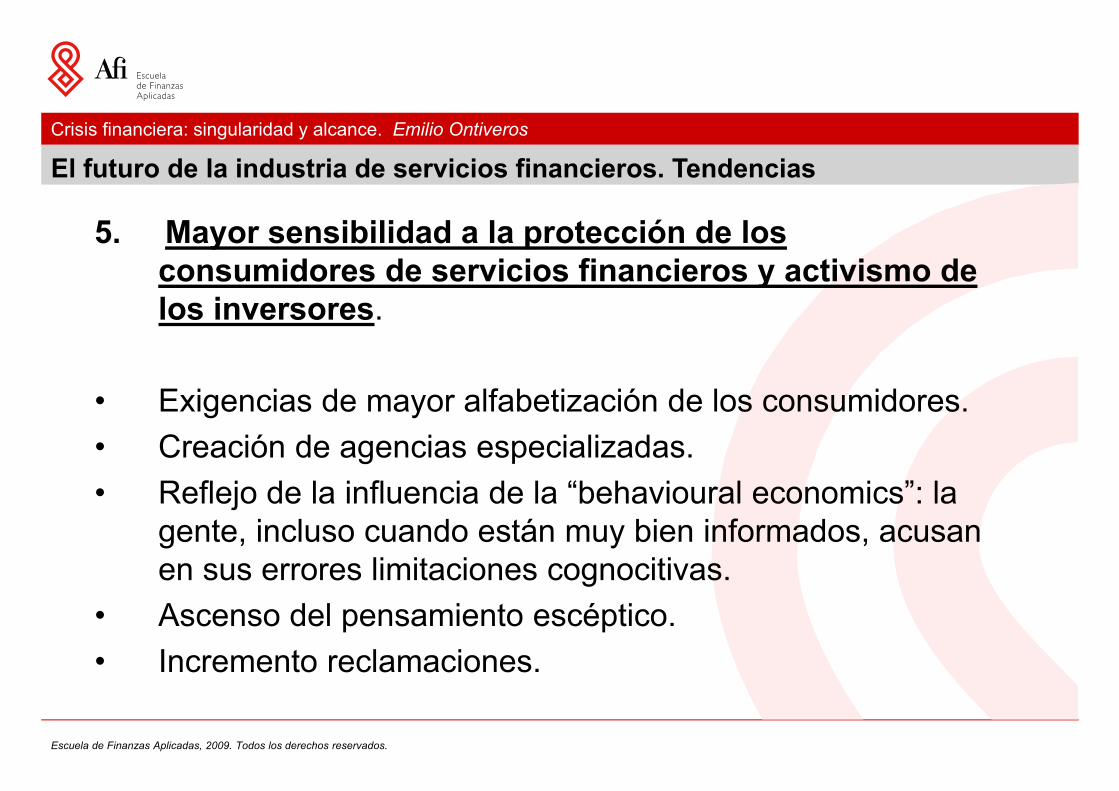

5. Mayor sensibilidad a la protección de los consumidores de servicios financieros y activismo de los inversores.

• Exigencias de mayor alfabetización de los consumidores.

• Creación de agencias especializadas.

• Reflejo de la influencia de la “behavioural economics”: la gente, incluso cuando están muy bien informados, acusan en sus errores limitaciones cognocitivas.

• Ascenso del pensamiento escéptico.

• Incremento reclamaciones.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

6. Animadversión hacia las finanzas.

• Desencanto creciente con hipótesis centrales en la moderna teoría financiera y ascenso de la “BE”.

• El retorno de los “Animal Spirits”

• “Los malos hábitos de Wall Street” y su responsabilidad en el inicio de la crisis …no solo los sistemas de compensación.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

7. Exceso de capacidad instalada: Reestructuraciones en el censo de oferentes

• Presión a la baja de los márgenes.

• Sobran bancos y compañías de seguros.

• Mayor presión a la diferenciación.

El futuro de la industria de servicios financieros. Tendencias

Crisis financiera: singularidad y alcance. Emilio Ontiveros

Escuela de Finanzas Aplicadas, 2009. Todos los derechos reservados.

8. Ausencia de hegemonías simples en la escenafinanciera global.

• El mundo, en términos económicos y financieros, dependemucho menos de una única potencia.

• La magnitud de los “desequilibrios globales”, su paradójicafinanciación, justifica las demandas de revisión del actual sistema monetario internacional.

• China demanda el fortalecieminto de los SDRs.

• Mayor importancia instancias multilaterales. FMI, G20…

El futuro de la industria de servicios financieros. Tendencias