Creatividad y Emprendedorismo IV - Cloud Object … · con mucha inteligencia, selección adecuada...

88

Creatividad y Emprendedorismo IV

Transcript of Creatividad y Emprendedorismo IV - Cloud Object … · con mucha inteligencia, selección adecuada...

Creatividad yEmprendedorismo IV

Título : CREATIVIDAD Y EMPRENDEDORISMO IVAutor: Luis Eddie Cotacallapa Subia

Diseño interior: Renso LupacaDiseño de tapa: Renso Lupaca

Segunda edición, julio 2014

El contenido de esta publicación (texto, imágenes y diseño), no podrá reproducirse total ni parcialmente por ningún me-dio mecánico, fotográfico, electrónico (escáner y/o fotoco-pia) sin la autorización escrita del autor.

UNIVERSIDAD PERUANA UNIÓN - Facultad de Ciencias EmpresarialesPrograma de Educación Superior a Distancia PROESADCentro de Producción de Materiales Académicos CEPMAResponsables: Edwin Sucapuca Sucapuca, Christian Vallejos Angulo, Lizardo Vásquez Villanueva, Rosa Cuadros Zvietcovich, Anita Acuña Huamán.Sede Central - UPeUCarretera Central km. 19.5 Lima-Ñaña/ Telfs. (01) 618-6336 / 618-6300 / Anexo: 3084www.upeu.edu.pee-mail [email protected]://proesad.upeu.edu.pe

Este libro se terminó de imprimir en los talleres gráficos del Centro deAplicación Editorial Imprenta Unión de la Universidad Peruana Unión,Km. 19 Carretera Central, Ñaña, Lima-PerúTelf.: 618-6301, Telefax: 618-6339JOB 5468-12 UNIÓN®E-mail: [email protected]

Hecho el depósito legalen la Biblioteca Nacional del Perú Nº 2012-07632IMPRESO EN EL PERÚPRINTED IN PERU

PRESENTACIÓN

El presente módulo se llama «Creatividad y Emprendedorismo IV», corresponde a la asignatura del mismo nombre, cuya naturaleza es práctica, pertenece al área de Formación Básica, sub área: Humanística, del I ciclo, con un total de 3 horas y 2 créditos. Además responde a las exigencias curriculares de los programas académicos y de los diseños curriculares de la Facultad de Ciencias Empresariales y sus respectivas carreras académico-profesional, en el contexto de los perfiles, las visiones y las misiones institucionales educativas y profesionales.

Tiene el propósito de desarrollar, en los estudiantes, las capacidades de autoaprendizaje, cuyas exigencias son fundamentales, muy valiosas, además responden a las exigencias, los imperativos de la modernidad y de la globalización, cuyos aprendizajes no se miden tanto por los volúmenes sino por las capacidades desarrolladas mediante los contenidos, los medios y la metodología utilizados. El sistema modular no es sino un encuentro de los alumnos y profesores en espacios diseñados y establecidos previamente, con mucha inteligencia, selección adecuada y pertinente de contenidos, instrumentos y metodología, cuyos alcances de autoaprendizajes serán coronados en la grandeza de los alumnos participantes, especialmente de quienes quedan inmersos en los programas académicos a distancia, cuya dinámica académica se ha estandarizado y responde al uso de la tecnología moderna. En este sentido, el módulo ha sido diseñado para desarrollarlo en dos fases: una a distancia y la otra presencial que comprende 5 tutorías presenciales. Este módulo comprende la sumilla, las competencias, los contenidos agrupados

en tres unidades. Unidad 1: componentes del plan de negocios – II Parte (producción, costos, finanzas, organización y gestión). Unidad 2: constitución y formalización de negocios. Unidad 3: proyecto productivo. Además comprende

la metodología, la evaluación y la bibliografía. Por ejemplo, se trabajará la metodología activa, además se ejercerá la evaluación de acuerdo con los

indicadores, criterios y condiciones registrados en el desarrollo de cada unidad. Este módulo comprende una bibliografía básica y especializada.

ÍNDICE

UNIDAD I: COMPONENTES DEL PLAN DE NEGOCIOS – II PARTE SESIÓN Nº 1: Producción y costos .............................................................................................13

1.1. EJERCICIO ESTRUCTURADO: LOS SOBRES ............................................................131.2. REFERENCIAS CON RESPECTO A LOS COSTOS DE PRODUCCIÓN ...............18

1.2.1. Introducción ..............................................................................................................181.2.2. Importancia ...............................................................................................................181.2.3. Tipos de costos .........................................................................................................181.2.4. Aplicaciones de los costos ...................................................................................191.2.5. Reducción de costos ..............................................................................................211.2.6. Cálculo del costo unitario ....................................................................................221.2.7. Punto de equilibrio .................................................................................................23

SESIÓN Nº 2: Finanzas ...................................................................................................................252.1. EJERCICIO ESTRUCTURADO Nº 1: CREA TU EMPRESA CON LO MÍNIMO ...252.2. EJERCICIO ESTRUCTURADO Nº 2: FLUJO DE CAJA ...........................................262.3. REFERENCIAS CON RESPECTO AL FLUJO DE CAJA ............................................29

2.3.1. Concepto ....................................................................................................................292.3.2. Consideraciones elementales .............................................................................292.3.3. Elaboración de un flujo de caja .........................................................................292.3.4. Recomendaciones para la preparación de un flujo de caja ....................30

SESIÓN Nº 3: Organización y gestión .....................................................................................313.1. EJERCICIO ESTRUCTURADO Nº 1: LA GRANJA ....................................................313.2. EJERCICIO ESTRUCTURADO Nº 2: SOMOS UN GRUPO, DECIDIMOS EN GRUPO ...............................................................................................323.3. EJERCICIO ESTRUCTURADO Nº 3: EL CANDIDATO IDEAL ...............................333.4. EJERCICIO ESTRUCTURADO Nº 4: ENTREVISTAS A CANDIDATOS ................343.5. EJERCICIO ESTRUCTURADO Nº 5: LAS DIMENSIONES DEL LIDERAZGO ....343.6. REFERENCIAS CON RESPECTO A LA ORGANIZACIÓN Y GESTIÓN ................35

3.6.1. La estructura organizacional ..............................................................................353.6.2. Organización del personal ...................................................................................36

UNIDAD 2: CONSTITUCIÓN Y FORMALIZACIÓN DE NEGOCIOS

SESIÓN Nº 4: Motivación al iniciar un negocio y aprendiendo a asesorar ..................41

4.1. CÓMO MOTIVARSE PARA INICIAR LA NUEVA EMPRESA ...............................41

4.2. EJERCICIO ESTRUCTURADO: APRENDIENDO A ASESORAR ...........................42

4.3. REFERENCIAS CON RESPECTO A LA CONSTITUCIÓN Y FORMALIZACIÓN

DE NEGOCIOS ................................................................................................................43

4.4. CASO EXITOSO: EN CARCOCHITA HACIA LA META ...........................................57

PRÁCTICA DE REFORZAMIENTO ...........................................................................................58

UNIDAD 3: PROYECTO PRODUCTIVO

SESIÓN Nº 5: Proyecto productivo ...........................................................................................61

5.1. ANÁLISIS DEL PERFIL BIOFÍSICO Y SOCIOECONÓMICO ...................................61

5.1.1. Estructura del perfil biofísico socioeconómico ..................................................61

5.1.2. Fuentes de información ..............................................................................................61

PRÁCTICA DE REFORZAMIENTO ...........................................................................................87

REFERENCIAS BIBLIOGRÁFICAS ..........................................................88

SUMILLALa asignatura de "Creatividad y Emprendedorismo IV" es de naturaleza práctica y pertenece al área de Formación Básica y subárea Humanística, con tres horas, dos créditos, correspondiente al IV ciclo de la Carrera Académico-Profesional de Administración y Contabilidad. Pretende desarrollar los componentes del plan de negocios: producción, costos, finanzas, organización y gestión; constitución y formalización de negocios y la preparación del proyecto productivo.

CÓMO ESTUDIARLOS MÓDULOS DIDÁCTICOS O TEXTOS AUTOINSTRUCTIVOS

ANTES DE LA LECTURA

DURANTE LA LECTURA

DESPUÉS DE LA LECTURA

El método A2D para autodidactas, de Raúl Paredes Mo-rales, es un método de fácil aplicación para la mayoría de los estudiantes, inclusive para los no autodidactas. Si el estudiante aplica este método, su trabajo intelectual será más rápido y eficaz.

A2D responde a las letras iniciales de los 3 pasos, que se propone para la lectura de un módulo didáctico o cualquier otro texto.

Consiste en la exploración preliminar y se debe:

ÂÂ Echar un vistazo general empezando por el índice, reconociendo unidades y lecciones que se van explicando en el módulo didáctico.

ÂÂ Anotar tus dudas que van surgiendo durante el vistazo general, para esclarecerlas durante la lectura o después de ella.

ÂÂ Adoptar una actitud psicológica positiva.

Ésta es la fase más importante del método, el ritmo de lectura lo pone cada lector. Debes tener presente los siguientes aspectos:

ÂÂ Mantén la actitud psicológica positiva.

ÂÂ Participa activamente en la lectura: Tomando apuntes, subrayan-do, resumiendo y esquematizando.ÂÂ Si no entiendes lo que lees o encuentras una palabra desconocida,

consulta con tu profesor, tutor o un diccionario.

Esta fase va a afianzar tu lectura, mejorando tu comprensión lectora, para ello debes tener en cuenta lo siguiente:

ÂÂ Repasa los apuntes tomados durante la lectura.

ÂÂ Organiza el trabajo y planifica el horario de estudio. Trata de que sea siempre a la misma hora.

ÂÂ Realiza los trabajos diariamente. No dejes que se te acumulen las tareas.

ÂÂ Procura ampliar las lecciones con lecturas complementarias.

ÂÂ Al final de cada capítulo haz tu cuadro sinóptico o mapa conceptual.

ÂÂ Elabora tu propio resumen.

Antes de la lecturaDurante la lecturaDespués de la lectura

A2D

Enriquece tu vocabulario para entender mejor las próximas lecturas.

MÉTODO A2D

ORIENTACIONES METODOLÓGICAS

UNIDAD IComponentes del Plan de Negocios – II Parte

• Conoce los conceptos bá-sicos de los componentes del plan de negocios – II Parte: producción, costos, finanzas, organización y gestión.

• Reconoce la importancia de los componentes del plan de negocios – II Parte: pro-ducción, costos, finanzas, organización y gestión.

• Respeta las opiniones y los pensamientos de sus com-pañeros, dentro y fuera del aula.

CONCEPTUAL PROCEDIMENTAL ACTITUDINAL

Competencias

Sesión Nº 1: Producción y costos

Sesión Nº 2: Finanzas

Sesión Nº 3: Organización y gestión

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

12

Creatividad y Emprendedorismo IV

P R O E S A D

13

Sesión

1PRODUCCIÓN Y COSTOS

1. 1. EJERCICIO ESTRUCTURADO: LOS SOBRES

a. Objetivos

Los participantes identifican los elementos claves en la preparación de los planes de producción, y comprenden la diferencia entre costos fijos y variables y pueden clasificarlos.

b. Tiempo

1´55

c. Preparación del lugar

Al comienzo las sillas colocadas en “U” y después los (as) participantes organizan su espacio de trabajo. El lugar debe ser lo suficientemente espacioso para la producción grupal.

d. Estructura del ejercicio

• Instrucciones5’• Repartodemateriales5’• Realizacióndelossobres30’• Exposicióntotal25’• Compartir5’• Procesamiento30’• Sintetizar20’

e. Descripción

1. Los participantes están sentados por grupos alrededor de una mesa. El facilitador explica que el ejer-cicio consiste en producir los sobres. En una hoja de rotafolio se indica el tema: producción de sobres.

2. El facilitador principal exhibe el sobre de muestra, los estándares de calidad, el precio res-pectivo y distribuye una muestra de cada una de las empresas. Se explica los diferentes pa-sos: preparación, producción, marketing. El ejercicio se realizará utilizando dinero verdadero.

3. Se entregan los materiales disponibles como tijeras, goma, lápiz, hojas, plumones, dos pa-neles, alfileres, tarjetas, cinta maskingtape.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

14

4. Una vez terminados los sobres, un facilitador pide que los participantes formen otra vez un semicírculo con las sillas para comenzar la presentación de los sobres. Se solicita al represen-tante del grupo que pase a entregar sus sobres comprometidos bajo un contrato de trabajo previo, fijando, en un panel, sus metas programadas y las reales.

5. El facilitador deberá estimular a los participantes mediante preguntas adecuadas para lograr un alto nivel de información. Se permiten y fomentan preguntas de los otros participantes. Detrás del panel fuera de la vista de los participantes está ubicado otro facilitador, quienes anotan las CEPs que surjan de la exposición en las palabras de los participantes en tarjetas, y el facilitador las ordena debajo de las tarjetas titulares previamente preparadas (listado de CEPs).

f. Procesamiento

Luego de las presentaciones, se comenta brevemente la experiencia.

Los sentimientos durante la realización y presentación, las dificultades de expresarse a través de la producción de los sobres, etc.

Se da vuelta los paneles. El facilitador que ordenó las tarjetas comenta las CEPs identificadas durante las exposiciones de los participantes. Destaca la importancia que tiene las CEPs en la vida empresarial.

Se dialoga sobre los recursos que conforman la empresa, y sobre aquellos elementos con los que el empresario tiene que relacionarse permanentemente en su quehacer diario.

Se trata de un ejercicio con resultados muy concretos, los costos en los cuales incurrieron, activos fijos, gastos preoperativos, capital de trabajo, entre otros.

Los participantes tienen la sensación de haber entendido las normas técnicas y de haber adqui-rido habilidades prácticas para cumplir con esta tarea.

g. Materiales

- 10 – 15 tijeras- 10 – 15 reglas- 3 resmas de papel tamaño A4- 10 – 15 lápices- 10 – 15 goma de barra- 4 sacapuntas- 4 unidades de sobres confeccionados como muestra- Paneles para cada uno de los cuatro grupos, incluyendo las reservas- Dinero verdadero- Mesas ( para que las empresas alquilen)- Sillas (para que las empresas alquilen)- Paneles- Un cortador de papel simple o cuchillas, se pueden ofrecer como equipo opcional.- Planificación de los sobres (anexo 1)- Lista de precios y pedidos (anexo 2)- Componentes de costos para el producto (anexo 3) - Contrato de entrega (anexo 4)

Creatividad y Emprendedorismo IV

P R O E S A D

15

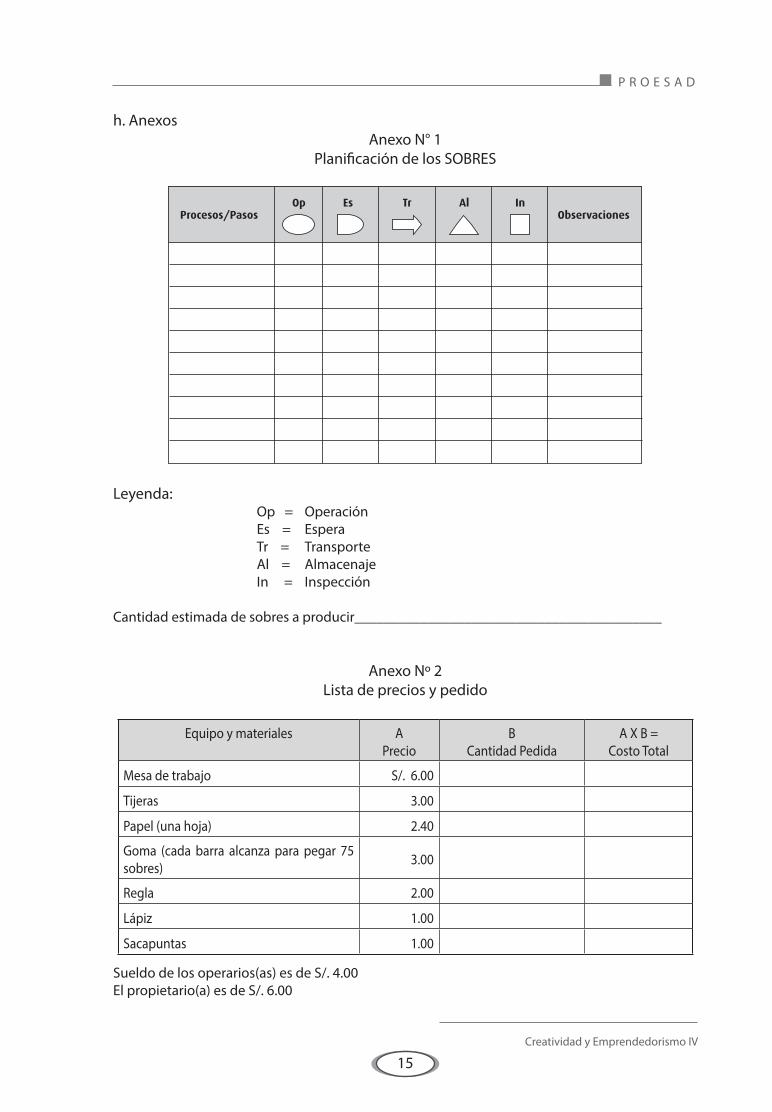

h. Anexos Anexo N° 1

Planificación de los SOBRES

Leyenda: Op = Operación Es = Espera Tr = Transporte Al = Almacenaje In = Inspección

Cantidad estimada de sobres a producir__________________________________________

Anexo Nº 2Lista de precios y pedido

Sueldo de los operarios(as) es de S/. 4.00El propietario(a) es de S/. 6.00

Equipo y materiales APrecio

BCantidad Pedida

A X B =Costo Total

Mesa de trabajo S/. 6.00

Tijeras 3.00

Papel (una hoja) 2.40

Goma (cada barra alcanza para pegar 75 sobres) 3.00

Regla 2.00

Lápiz 1.00

Sacapuntas 1.00

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

16

Anexo N° 3Componentes de COSTOS para el Producto

Rubro Cantidad Precio Costo Fijo Costo Variable

Materias Primas:

Equipos/Maquinarias:

Mano de Obra:

Otros:

Créditos

Impuestos

Seguros

Publicidad

Tipo de distribución

TOTAL

Creatividad y Emprendedorismo IV

P R O E S A D

17

Anexo N° 4Contrato de entrega

La empresa productora de sobres realiza el siguiente acuerdo de abastecimiento con la empresa IMPULSOBRE.

La empresa _____________________________________ se compromete a producir

y entregar a IMPULSOBRE la cantidad de _________ sobres que se ajusten al diseño de

la muestra entregada y de buena calidad. En un plazo de _______ a partir de la firma

de este compromiso.

IMPULSOBRE se reserva el control de calidad

Los sobres de buena calidad tendrán un precio de S/. 4.00 la unidad.

A los días del mes de __________________del 2012 a horas_________________

Por IMPULSOBRES Por la EMPRESA

---------------------------------- ---------------------------------

Anexo N° 5Control de calidad de los sobres

Nombre de las empresas

Sobres planificados

Sobres producidos

Sobres no aceptados

Sobres aceptados

Sobres de calidad

Sobres de mala calidad

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

18

1.2. REFERENCIAS CON RESPECTO A LOS COSTOS DE PRODUCCIÓN

1.2.1. Introducción

La determinación de costos es una parte importante para lograr el éxito en cualquier negocio. Con los costos de producción podemos conocer a tiempo si el precio de venta del producto nos permite lograr la obtención de beneficios, luego de cubrir todos los costos de funcionamiento de la empresa.

Los costos nos interesan cuando están relacionados directamente con la productividad de la empresa. Es decir, nos interesa particularmente el análisis de las relaciones de los costos, los volúmenes de producción y las utilidades.

1.2.2. Importancia

La determinación de costos permite conocer:

• Elcostounitariodeunartículo,estoes,loquecuestaproducirlo.• Elprecioenelcualdebemosvenderlo.• Loscostostotalesqueincurrelaempresa.• Elniveldeventasnecesarioparaquelaempresanotengapérdidas,aunquenotengautili-

dades. Es decir, nos permite determinar cuál es el punto de equilibrio. • Elvolumendeventasnecesariaparaobtenerunautilidaddeseada.• Elmodocómosepuedendisminuirloscostos,sinafectarlacalidaddelartículoqueseproduce.• Cómocontrolarloscostos.

1.2.3. Tipos de costos

Al examinar los costos, se pueden separar en dos grandes rubros: costos fijos y costos variables.

a. Costos fijosSon periódicos, por el simple transcurrir del tiempo. Por ejemplo:

• Alquilerdellocal• Salarios• Gastosdemantenimiento• Depreciacionesyamortizaciones

Cualquiera sea el volumen de producción que se pretenda lograr, no se pueden evitar estos cos-tos. Son independientes del nivel de producción.

b. Costos variablesSon los que están directamente involucrados con la producción y venta de los artículos, tienden a variar con el volumen de la producción. Por ejemplo:

• Lasmateriasprimas.• Salariosadestajooporserviciosauxiliaresenlaproducción.• Serviciosauxiliares:agua,energíaeléctrica,lubricantes,refrigeración,combustible,etc.• Comisionessobreventas.La suma total de ambos son los COSTOS TOTALES

Creatividad y Emprendedorismo IV

P R O E S A D

19

1.2.4. Aplicaciones de los costos

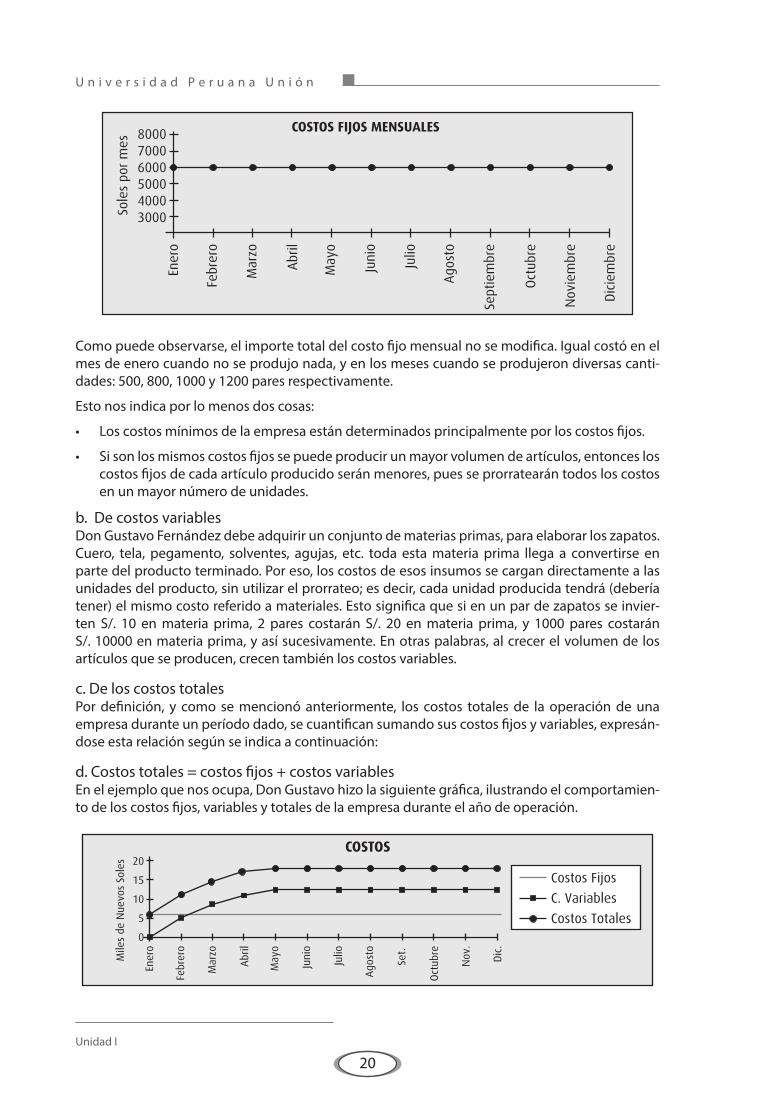

a. De los costos fijosEl siguiente ejemplo permitirá que nos demos cuenta de algunas características del comporta-miento de los costos fijos.

Don Gustavo Fernández se ha decidido a establecer una pequeña fábrica de zapatos. Alquila un local, contrata trabajadores, compra máquinas, etc. Al cabo de un año de trabajo se percata que el primer mes no produjo ningún artículo; a pesar de que tenía todo listo, aún no contaba con el permiso de fabricación de los zapatos cuya marca debía registrar. En febrero produjo 500 pares; en marzo 800, en abril 1000 y de mayo a diciembre produjo 1200 pares cada mes.

Con la información anterior, elaboró una gráfica para analizar el comportamiento de los costos del alquiler, los salarios, los servicios públicos, etc. Todos éstos suman la cantidad de 6000 nue-vos soles mensuales. Obtuvo el siguiente resultado:

MES Costo Fijo Producción Costo fijo por par

Enero 6000 0 6000

Febrero 6000 500 12

Marzo 6000 800 7.5

Abril 6000 1000 6

Mayo 6000 1200 5

Junio 6000 1200 5

Julio 6000 1200 5

Agosto 6000 1200 5

Setiembre 6000 1200 5

Octubre 6000 1200 5

Noviembre 6000 1200 5

Diciembre 6000 1200 5

TOTAL 72000 11900

Variación del Costo Fijo por participantes(periodo Febrero - Diciembre)

Febre

ro

Mar

zo

Abri

l

May

o

Junio

Julio

Agost

o

Septi

em

bre

Oct

ubre

Novi

em

bre

Dic

iem

bre

10

5

0Cost

o F

ijo p

or

par

Variación del Costo Fijo por participantes(periodo Febrero - Diciembre)

Febre

ro

Mar

zo

Abri

l

May

o

Junio

Julio

Agost

o

Septi

em

bre

Oct

ubre

Novi

em

bre

Dic

iem

bre

10

5

0Cost

o F

ijo p

or

par

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

20

Febre

ro

Mar

zo

Abri

l

May

o

Junio

Julio

Agost

o

Septi

em

bre

Oct

ubre

Novi

em

bre

Dic

iem

bre

Enero

300040005000600070008000

Sole

s por

mes

COSTOS FIJOS MENSUALES

Como puede observarse, el importe total del costo fijo mensual no se modifica. Igual costó en el mes de enero cuando no se produjo nada, y en los meses cuando se produjeron diversas canti-dades: 500, 800, 1000 y 1200 pares respectivamente.

Esto nos indica por lo menos dos cosas:

• Loscostosmínimosdelaempresaestándeterminadosprincipalmenteporloscostosfijos.

• Sisonlosmismoscostosfijossepuedeproducirunmayorvolumendeartículos,entoncesloscostos fijos de cada artículo producido serán menores, pues se prorratearán todos los costos en un mayor número de unidades.

b. De costos variablesDon Gustavo Fernández debe adquirir un conjunto de materias primas, para elaborar los zapatos. Cuero, tela, pegamento, solventes, agujas, etc. toda esta materia prima llega a convertirse en parte del producto terminado. Por eso, los costos de esos insumos se cargan directamente a las unidades del producto, sin utilizar el prorrateo; es decir, cada unidad producida tendrá (debería tener) el mismo costo referido a materiales. Esto significa que si en un par de zapatos se invier-ten S/. 10 en materia prima, 2 pares costarán S/. 20 en materia prima, y 1000 pares costarán S/. 10000 en materia prima, y así sucesivamente. En otras palabras, al crecer el volumen de los artículos que se producen, crecen también los costos variables.

c. De los costos totalesPor definición, y como se mencionó anteriormente, los costos totales de la operación de una empresa durante un período dado, se cuantifican sumando sus costos fijos y variables, expresán-dose esta relación según se indica a continuación:

d. Costos totales = costos fijos + costos variablesEn el ejemplo que nos ocupa, Don Gustavo hizo la siguiente gráfica, ilustrando el comportamien-to de los costos fijos, variables y totales de la empresa durante el año de operación.

Febre

ro

Mar

zo

Abri

l

May

o

Junio

Julio

Agost

o

Septi

.

Oct

ubre

Nov.

Dic

.

Enero

0

Mile

s de N

uevo

s So

les

5

10

15

20

Costos Fijos

C. Variables

Costos Totales

COSTOS

Febre

ro

Mar

zo

Abri

l

May

o

Junio

Julio

Agost

o

Septi

.

Oct

ubre

Nov.

Dic

.

Enero

0

Mile

s de N

uevo

s So

les

5

10

15

20

Costos Fijos

C. Variables

Costos Totales

COSTOS

Febre

ro

Mar

zo

Abri

l

May

o

Junio

Julio

Agost

o

Septi

.

Oct

ubre

Nov.

Dic

.

Enero

0

Mile

s de N

uevo

s So

les

5

10

15

20

Costos Fijos

C. Variables

Costos Totales

COSTOS

Creatividad y Emprendedorismo IV

P R O E S A D

21

MES Costo Fijos C. Variables Costos Totales

Enero 6 0 6

Febrero 6 5 11

Marzo 6 8 14

Abril 6 10 16

Mayo 6 12 18

Junio 6 12 18

Julio 6 12 18

Agosto 6 12 18

Setiembre 6 12 18

Octubre 6 12 18

Noviembre 6 12 18

Diciembre 6 12 18

191

1.2.5. Reducción de costos

a. De los costos fijosLos costos fijos se realizan para mantener una capacidad instalada de producción. Por ello, las mejores formas de reducirlos pueden ser:

b. Aprovechar al máximo la capacidad instalada.• Porproducciónmasiva

• Porusodetécnicasdiferentes.

• Porcambiosadministrativos.

• Porcambiodemaquinariasyequipos.

c. Mejorar la productividad del personal• Conunamejorcomunicación.

• Conincentivosquelosestimulen.

• Conevaluacionesycontrolesperiódicos.

d. De los costos variablesSe incurre en costos variables para adquirir la materia prima (y otros insumos) que se transfor-mará. Por ello las formas de reducir los costos variables pueden ser:

Â� Planear la producción masiva, para realizar compras en volúmenes con los que se pueda obtener descuentos.Â� Investigar los precios de mercado en las materias primas.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

22

Â� Comprar al proveedor que ofrezca el costo más económico con la misma calidad.Â� Mejorar el rendimiento de las materias primas.• Medianteelcontroldedesperdiciosyartículosdefectuosos.• Mediantediseñosqueoptimicenelempleodelamateriaprima.

e. Costo unitarioSi los costos totales de la empresa son igual a costos fijos más variables, no es difícil suponer que el costo total unitario es igual a la suma del costo fijo unitario, más el costo variable unitario.

f. Costo total unitario = costo fijo unitario + costo variable unitario Estimar el costo total unitario es muy importante, consiste en la cotización que se suele hacer para establecer el precio de venta del artículo que se produce. Generalmente, se estiman antes de que se realice la producción y entrega de productos. Por eso se les conoce como costos estándar.

Los costos totales unitarios o estándar son los que deben efectuarse en condiciones normales de fabricación del producto. Tienen una importancia destacada en el proceso de planeación de la producción y en el proceso de control, ya que implican una conducta normativa y señalan cuál debe ser el esfuerzo empleado, para lograr lo que debiera ser como propósitos de producción de la empresa.

Los costos unitarios totales dependerán de

a. El costo de las materias primas. b. El rendimiento de las materias primas. c. El costo de los salarios. d. La eficiencia de la mano de obra. e. Los beneficios de la especialización productiva. f. El presupuesto de gastos.

La estimación del costo unitario permite al empresario elaborar presupuestos de operación de la empresa, así como establecer el programa tentativo de producción. Conocer el costo total unita-rio me permite elaborar mi política de precios, sin arriesgarme a tener pérdidas y nos indica lo que cuesta producir un artículo en nuestra empresa.

1.2.6. Cálculo del costo unitario

El cálculo del costo variable unitario se realiza como ya se especificó. Si es necesario conviene que lo revise antes de continuar. El costo fijo unitario se puede efectuar de varias formas. Se puede tomar el total de los costos fijos realizados el mes anterior. Esta cantidad se divide entre el número de productos elaborados en el mismo mes, por la cantidad de productos que se esti-ma se lograrán producir durante el mes que se programa.

Éste es un cálculo del costo fijo unitario muy sencillo. Sin embargo, no es el único tipo de cálculo. Hay otras formas de calcularlo, empleadas por la cantidad de información que proporcionan y las ayudas que proporcionan para el control del rendimiento de los trabajadores.

Se puede calcular mediante la suma de todas las horas de trabajo empleadas. Por ejemplo, Don Gustavo tiene tres trabajadores empleados en el proceso de producción. Cada uno de ellos tra-baja 40 horas a la semana, por mes cada uno trabaja aproximadamente 140 horas. En total los tres empleados trabajan 520 horas mensuales.

Creatividad y Emprendedorismo IV

P R O E S A D

23

Los costos fijos de la empresa se dividen entre el total de horas trabajadas, se obtiene el costo fijo por hora trabajada. Luego se calcula la cantidad de tiempo requerida para que se transfor-men las materias primas en el producto terminado. Por ejemplo, puede ser que para la fabrica-ción de un participante de zapatos se empleen dos horas.

Finalmente, se multiplica el costo fijo por hora trabajada por la cantidad de horas necesarias, para producir la unidad del artículo. El resultado es el costo fijo unitario. Como se puede apreciar en ambas formas de calcular el costo fijo unitario se efectúa un prorrateo; es decir, se reparte proporcionalmente la cantidad de los costos totales de la empresa entre los productos elabora-dos. Los costos se pueden prorratear cuando se producen unidades homogéneas (todas iguales). Si se producen unidades diferentes debe hacerse un cálculo para cada clase de producto.

Una vez que se tienen el costo fijo unitario y el costo variable unitario, se calcula el costo total unitario, sumando ambos. Luego se puede calcular la Utilidad Neta:

Utilidad neta unitaria = precio de venta - costo total unitarioEl manejo de toda esta información, a través de la determinación de costos que usted implante en su microempresa, le permitirá establecer precios adecuados a sus productos. En la unidad de Ventas, tendrá información sobre cómo calcular los precios.

1.2.7. Punto de equilibrio

a. ConceptoEl punto de equilibrio de una empresa industrial es aquel en el que a un determinado nivel de operación no obtiene utilidades, tampoco incurre en pérdidas.

El análisis costo-volumen-utilidad determina el volumen que se fijará como objetivo; es decir, el volumen necesario para lograr el ingreso deseado o fijado. Una de las formas más utilizadas del análisis costo-volumen-utilidad es el cálculo del punto de equilibrio de una empresa.

b. Cálculo del punto de equilibrioAlguien ha dicho: con tantos problemas económicos, ya no sé cuánto es lo mínimo que tengo que producir y vender para poder salir adelante.

El punto de equilibrio se encuentra en aquel volumen de ventas en el cual no existen utilidades ni pérdidas. Cuando el análisis del punto de equilibrio es un concepto estático, su aplicación a una situación dinámica ayuda a la administración en las operaciones de planeación y control. El foco de atención del análisis del punto de equilibrio, es el efecto del volumen sobre los costos y sobre las utilidades dentro de un rango relevante. Hacer funcionar una empresa, en el nivel del punto de equilibrio, no es la meta de los administradores, se suele dudar sobre los beneficios de esta técnica. El análisis del punto de equilibrio obliga a realizar un estudio del comportamiento de los costos fijos y variables de la empresa. El punto de equilibrio real es de menor importancia que el efecto de las decisiones sobre los costos y sobre las ventas. El análisis costo-volumen-uti-lidad proporciona a los administradores información acerca de las repercusiones de los cambios en los costos, en los ingresos, en el volumen y en la mezcla del producto sobre las utilidades.

El margen de contribución representa las ventas en dólares, menos todos los costos variables de producción, mercadotecnia y administración. Expresa la cantidad que cubre a los costos fijos y que producen una utilidad. El margen de contribución puede expresarse como un total, como una cantidad por unidad o como un porcentaje.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

24

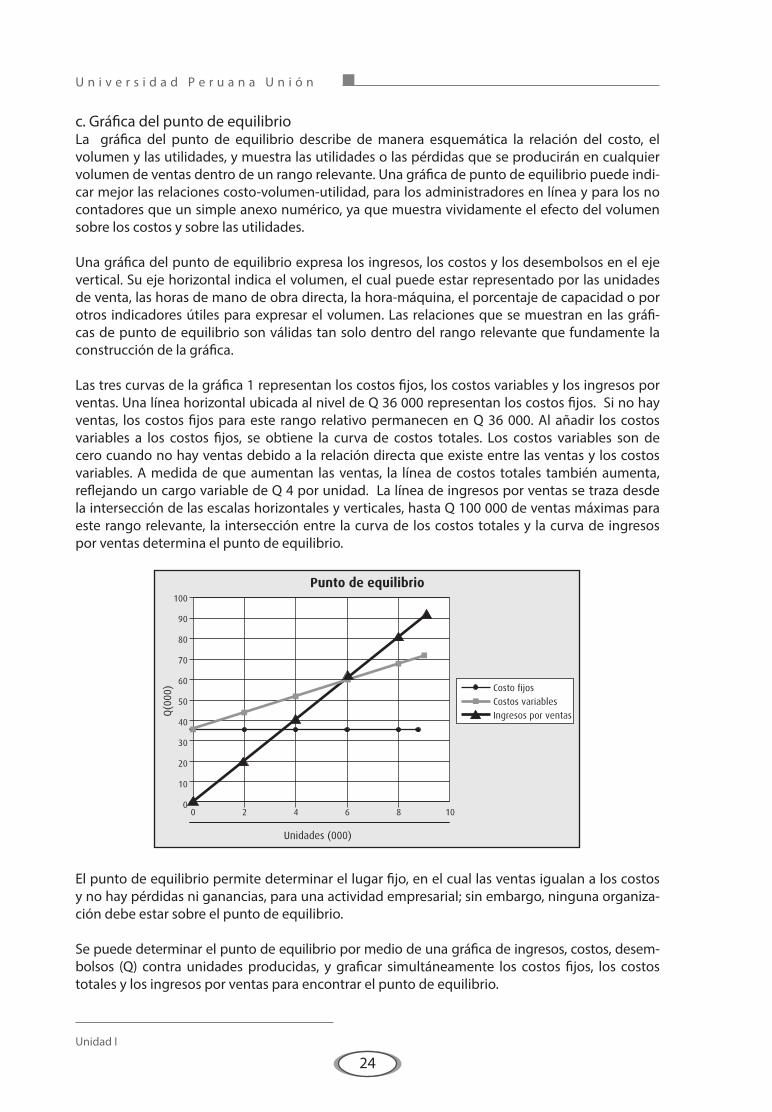

c. Gráfica del punto de equilibrio La gráfica del punto de equilibrio describe de manera esquemática la relación del costo, el volumen y las utilidades, y muestra las utilidades o las pérdidas que se producirán en cualquier volumen de ventas dentro de un rango relevante. Una gráfica de punto de equilibrio puede indi-car mejor las relaciones costo-volumen-utilidad, para los administradores en línea y para los no contadores que un simple anexo numérico, ya que muestra vividamente el efecto del volumen sobre los costos y sobre las utilidades.

Una gráfica del punto de equilibrio expresa los ingresos, los costos y los desembolsos en el eje vertical. Su eje horizontal indica el volumen, el cual puede estar representado por las unidades de venta, las horas de mano de obra directa, la hora-máquina, el porcentaje de capacidad o por otros indicadores útiles para expresar el volumen. Las relaciones que se muestran en las gráfi-cas de punto de equilibrio son válidas tan solo dentro del rango relevante que fundamente la construcción de la gráfica.

Las tres curvas de la gráfica 1 representan los costos fijos, los costos variables y los ingresos por ventas. Una línea horizontal ubicada al nivel de Q 36 000 representan los costos fijos. Si no hay ventas, los costos fijos para este rango relativo permanecen en Q 36 000. Al añadir los costos variables a los costos fijos, se obtiene la curva de costos totales. Los costos variables son de cero cuando no hay ventas debido a la relación directa que existe entre las ventas y los costos variables. A medida de que aumentan las ventas, la línea de costos totales también aumenta, reflejando un cargo variable de Q 4 por unidad. La línea de ingresos por ventas se traza desde la intersección de las escalas horizontales y verticales, hasta Q 100 000 de ventas máximas para este rango relevante, la intersección entre la curva de los costos totales y la curva de ingresos por ventas determina el punto de equilibrio.

100

90

80

70

60

50

40

30

20

10

00 2 4 6 8 10

Punto de equilibrio

Unidades (000)

Q(0

00) Costo fijos

Costos variables

Ingresos por ventas

El punto de equilibrio permite determinar el lugar fijo, en el cual las ventas igualan a los costos y no hay pérdidas ni ganancias, para una actividad empresarial; sin embargo, ninguna organiza-ción debe estar sobre el punto de equilibrio.

Se puede determinar el punto de equilibrio por medio de una gráfica de ingresos, costos, desem-bolsos (Q) contra unidades producidas, y graficar simultáneamente los costos fijos, los costos totales y los ingresos por ventas para encontrar el punto de equilibrio.

Creatividad y Emprendedorismo IV

P R O E S A D

25

Sesión

2FINANZAS

2.1. EJERCICIO ESTRUCTURADO Nº 1: CREA TU EMPRESA CON LO MÍNIMO

a. Objetivos

Los participantes generan ideas emprendedoras en los que no se necesite una inversión econó-mica grande, esta actividad va directamente ligada al desarrollo del plan financiero del proyecto y ayuda a fomentar, en el participante, la importancia de la búsqueda de soluciones frente a los aspectos económicos.

b. Tiempo

1 hr. 25`

c. Preparación del lugar

Una sala donde los (as) participantes estén ordenados (a) en forma de “U” y puedan moverse con comodidad

d. Estructura del ejercicio

• Instrucciones5’• Realizacióndelejercicio30’• Exposicióntotal20’• Compartir5’• Procesamiento15’• Sintetizar10’

e. Descripción

El facilitador explicará previamente los contenidos relacionados con los costos y los recursos ne-cesarios para crear una empresa. Dividirá la clase en pequeños grupos y a cada uno le pedirá que elabore propuestas de proyectos innovadores en los que la inversión total de cada proyecto no supere una cantidad máxima de 10000 soles. De entre las propuestas realizadas por el grupo y con el asesoramiento del facilitador, se elegirá la más viable. Los grupos realizarán la búsqueda de información necesaria para poder redactar la propuesta y justificar los gastos que conlleva.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

26

f. Material:

Especializado: Periódicos Libros Internet

Básico: Paneles Papelotes Plumones Alfileres Tarjetas

2.2. EJERCICIO ESTRUCTURADO Nº 2: FLUJO DE CAJA

a. Objetivos

Los participantes aplican pasos sencillos en la preparación de las proyecciones del flujo de caja, y se ven motivados a utilizar la metodología del flujo de caja en la preparación de sus planes de negocio.

b. Tiempo

1 hr. 30`

c. Preparación del lugar

Al comienzo las sillas colocadas en “U” y después los (as) participantes organizan su espacio de trabajo. El lugar debe ser lo suficientemente espacioso para la participación en grupo.

d. Estructura del ejercicio

• Instrucciones5’• Realizacióndelejercicio30’• Exposicióntotal20’• Compartir5’• Procesamiento15’• Sintetizar10’

e. Descripción

El facilitador motiva a los participantes en el tema e introduce el ejercicio Ricospan SRLtda como una oportunidad para practicar el flujo de caja y mejorar sus proyectos de negocios.

Se explican y aclaran los términos de transacciones de “caja” y lo que “no es caja”. Se da a co-nocer a los participantes el concepto de “no-caja” en la depreciación.

Se presenta el formato de flujo de caja (anexo Nº 2) en un papelote, con las instrucciones corres-

Creatividad y Emprendedorismo IV

P R O E S A D

27

pondientes los participantes se separan en cuatro grupos para formar empresas. Deben poner nombre a sus empresas y teniendo en cuenta los datos proporcionados para la elaboración del flujo de caja proyectado (anexo Nº 1).

El facilitador controla el tiempo. Pero es posible otorgar tiempo extra si es necesario.

f. Material:

PanelesPapelotesPlumonesAlfileresTarjetasReglas

h. Anexos

Anexo Nº 1Datos para la elaboración del flujo de caja proyectado

Se elaborará el Flujo de Caja para el caso de la panadería Ricospan SRLtda, con los siguientes datos:

Â� Efectivo del primer mes: S/. 33,000.00.Â� Ingreso por ventas al contado mensual S/. 5,000.00.Â� Ingreso por ventas al crédito pagado en el mes de enero S/. 7,000.00, y en febrero y

marzo S/. 8,000.00.Â� Estima que sus ingresos del primer mes son 45,000.00.Â� En cuanto a egresos, considera que por costos de material directo gastará S/. 2,000.00

en el primer mes y S/. 3,000.00 en los siguientes meses, pagadero 50% al contado y 50% en 30 días.Â� Con relación al pago por mano de obra directa estima S/. 1,200.00 mensuales.

La panadería estima pagar por gastos indirectos lo siguiente:

Enero Febrero Marzo

S/. S/. S/.

Alquileres 800.00 800.00 800.00

Sueldos y salarios 1,100.00 1,100.00 1,100.00

Gastos de oficina 200.00 200.00 200.00

Seguros 50.00 150.00 150.00

Luz, agua y servicios 100.00 100.00 100.00

Mantenimiento 50.00 50.00 50.00

Depreciación 100.00 1,450.00S/. 1,450.00

TOTAL 2,400.00 3,850.00 3,850.00

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

28

ÂÂ Estima comprar en el primer mes un nuevo horno por S/. 13,500.00, pagados al contado.

ÂÂ Pagará impuestos por S/. 1,500.00 mensuales.

ÂÂ Considera que su saldo final de caja al término del primer período será de S/. 24,400.00, efectivo con el que contará al inicio del mes de febrero.

Debe formular su Flujo de Caja proyectado para los tres meses

Anexo Nº 2Formato de Flujo de Caja

FLUJO DE CAJA PROYECTADOEnero Febrero Marzo

S/ S/ S/

ENTRADAS DE EFECTIVO (Ingresos)

1. Efectivo al inicio del mes

2. Ingresos por ventas

• Contado

• Crédito

3. Otros ingresos

4. Total de Efectivo Disponible (total de ingresos)

SALIDAS DE EFECTIVO (egresos)

5. Egresos por compra de materias primas e insumos

- Contado

- Crédito

6. Egresos por costos de Mano de Obra Directa

7. Egresos por los siguientes costos

- Luz, agua, teléfono

- Alquileres

- Mantenimiento

- Gastos de oficina

- Otros

8. Egresos por inversiones en equipos

9. Otros egresos

10. Total de Salidas de Efectivo (Total Egresos)

EFECTIVO AL FINAL DEL MES (Saldo final de Caja)

Creatividad y Emprendedorismo IV

P R O E S A D

29

2.3. REFERENCIAS CON RESPECTO AL FLUJO DE CAJA

2.3.1. Concepto

Es un método sencillo, sirve para proyectar las necesidades futuras de efectivo. Abarca períodos de tiempo futuros y muestra solo el efectivo: los ingresos, egresos y saldo al final en períodos de tiempo determinados, no importando la fuente.

2.3.2. Consideraciones elementales

Los ingresos corresponden a las ventas, los aportes de socios, los préstamos de terceros, los préstamos de los bancos, las ganancias de intereses, cualquier otro ingreso. Son ingresos "a caja". En cambio, los egresos representan salidas "de caja“: materia prima, insumos, sueldos, alquileres, servicios, intereses, etc.

Los flujos de caja se pueden realizar por semanas, meses, años, también por períodos más largos. Los períodos dependen de la naturaleza, las características, las necesidades y razones técnicas de la empresa y negocio.

160

140

120

100

80

60

40

20

0

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 MejTrad

Resultado operativo Resultado Financiero

2.3.3. Elaboración de un flujo de caja

Usualmente se trata de una matriz con columnas y filas. En las columnas se disponen los perío-dos, por lo general, meses; en las filas los ingresos y los egresos de dinero.

• Ingresos. Es todo el dinero ingresado a la empresa, como resultado de su actividad produc-tiva o de servicios, como producto de la venta de activos.

• Egresos. Es todo el dinero salido de la empresa para realizar su actividad productiva. Incluye los costos variables y fijos.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

30

Ejemplo de flujo de caja

Saldo de Caja Inicial (A) 0.00 0.00 0.00 0.00

INGRESOS DE CAJA

Ventas

Capital Social

Préstamos

Cobranzas de Ventas al Crédito

TOTAL INGRESOS (B) 0.00 0.00 0.00 0.00 0.00

CAJA DISPONIBLE PARA USO (A + B) 0.00 0.00 0.00 0.00 0.00

EGRESOS DE CAJA

Materiales

Sueldos/Salarios

Alquiler

Papeleria de oficina

Transporte

Otros gastos

TOTAL EGRESOS ( C) 0.00 0.00 0.00 0.00 0.00

SALDO MÍNIMO (Caja Chica) (D)

TOTAL EFECTIVO REQUERIDO (C + D) 0.00 0.00 0.00 0.00 0.00

SUPER AVIT/DEFICIT DE CAJA (A + B) - (C + D) 0.00 0.00 0.00 0.00 0.00

FINANCIACIÓN ( E)

SALDO DE CAJA FINAL (A + B + E - C) 0.00 0.00 0.00 0.00 0.00

2.3.4. Recomendaciones para la preparación de un flujo de caja

a. Obtener el presupuesto de la organización si lo hubiese, hacer una lista de todos los ingresos y gastos producidos durante los seis meses (también se pueden usar 12 meses).

b. Decidir cuándo se recibirá o pagará cada suma. Algunas transacciones (por ejemplo, el alquiler) pueden pagarse para cubrir el año completo en un solo pago. Otras cantidades se pueden espar-cir más o menos regularmente durante cada mes. Se debe ser tan realista como se pueda.

c. Apuntar estas transacciones, mes a mes, en el formato que se muestra abajo. Asegurarse de apuntar la transacción en el mes cuando se espera recibir o pagar la suma, sin tomar en cuenta cuándo se debe. No incluir ninguna transacción que no se pague en efectivo o mediante el banco.

d. Mientras más detallado se pueda hacer, la información será más útil; si una cuenta necesita subdividir en sus componentes, se recomienda dividirla.

e. En el flujo de caja, se realizan cálculos estimados y conservadores respecto a las fuentes futuras de efectivo (ingresos) y a los gastos futuros (egresos).

f. El flujo de caja es una excelente herramienta financiera, para predecir las necesidades futu-ras de efectivo antes de que surjan las mismas.

g. Con la información del flujo de caja se toman decisiones más acertadas.

Creatividad y Emprendedorismo IV

P R O E S A D

31

Sesión

3ORGANIZACIÓN Y GESTIÓN

3.1. EJERCICIO ESTRUCTURADO Nº 1: LA GRANJA

a. Objetivos

Los participantes aprenden a priorizar esfuerzos y recursos en su gestión en el logro de los ob-jetivos, definiendo secuencias en la organización y gestión de un negocio.

b. Tiempo

1:50’

c. Preparación del lugar

Una sala donde los (as) participantes estén ordenados en forma de “U” y colocar 6 mesas, 2 filas de 3 meses cada una.

d. Estructura del ejercicio

• Instrucciones10’• Planificación10’• Lluviadeideasenlosrequerimientosdepersonal30’• Distribuciónderolesenlaempresa15’• Compartir5’• Procesar30’• Sintetizar10’

e. Descripción de la actividad

1. Los grupos que vienen trabajando se separan en subgrupos de observadores, operadores y planificadores. Los operadores se retiran.

2. Los planificadores construyen sus granjas sobre la mesa entorno se reúnen. Esto debe ha-cerse sobre un papelote. Después que los planificadores han completado su tarea, lo cubren con papelotes.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

32

3. Los operadores son convocados y se dirigen a su mesa, opuesta al de su contraparte, los planificadores.

4. Los planificadores comunican lo que deben hacer los operadores en el papelote con el juego de granja. Una vez que se complete el plazo, descubren el resultado de los planificadores y compárelo con el producto terminado de los operadores.

5. Los participantes se sientan formando una U, deje que los participantes piensen en una gran granja y que, mediante lluvia de ideas, establezcan las actividades principales, actividades secundarias y responsabilidades de los trabajadores de una granja.

6. Las respuestas hay que escribirlas en las tarjetas. Permita que los participantes agrupen las tarje-tas bajo los titulares preparados, determinen las relaciones entre las diferentes actividades, con el propósito principal de lograr coordinación y unidad de esfuerzos. Establezca las responsabilida-des y la autoridad de cada tarea.

f. Procesamiento (preguntas claves):

• ¿Porquéungrupofuemásexitosoquelosdemás?

• ¿Quédificultadestuvieronlosplanificadoresconlosoperadoresyviceversa?

• ¿Quéayudóalimplementarlasinstruccionesconprecisión?

h. Materiales

Para el facilitador:PlumonesAlfileresTarjetas

Para los participantes:6 juegos de animales de granja (plástico) que incluyan animales, casas, etc.PanelesPapelotesLapiceros Hojas

3.2. EJERCICIO ESTRUCTURADO Nº 2: SOMOS UN GRUPO, DECIDIMOS EN GRUPO

a. Síntesis de la actividad:

Con esta actividad se pretende que los participantes aprendan, mediante una simulación, a desarrollar una reunión teniendo en cuenta los elementos clave de estructuración de la misma. Esta actividad puede vincularse al desarrollo del proyecto, siempre y cuando el contenido a tra-bajar se fundamente en el mismo (preparación de una reunión concreta dentro de las fases de creación del plan de negocios).

b. Objetivos

Los participantes definen los objetivos de la reunión, organizan el trabajo en función de los obje-tivos previstos y conocen los diferentes elementos organizativos para el desarrollo de la reunión (lugar, finalidad, temporalización, agrupamiento).

Creatividad y Emprendedorismo IV

P R O E S A D

33

c. Tiempo

1 Hora.

d. Preparación del lugar

Una sala donde los (as) participantes estén ordenados en forma de “U” y puedan moverse con comodidad.

e. Descripción de la actividad

El facilitador presentará la actividad. Se organizará la clase en pequeños grupos y el facilitador dará a los participantes un tema sobre el que trabajarán. Si se pretende vincular la actividad al desarrollo del plan de negocios, los temas podrían ser encuadrados dentro de cada una de las dimensiones del mismo: Equipo financiero, equipo jurídico y equipo de marketing, por ejemplo. Se le pedirá a cada equipo que organicen una reunión sobre el tema en cuestión, teniendo que definir previamente los objetivos de la reunión, la temporalización de la misma, los aspectos a tratar, los posibles agrupamientos y los resultados esperados. Finalmente cada grupo expondrá al resto de compañeros las dificultades encontradas para la planificación del trabajo y las venta-jas de organizar una reunión con antelación.

3.3. EJERCICIO ESTRUCTURADO Nº 3: EL CANDIDATO IDEAL

a. Síntesis de la actividad:

Esta actividad pretende que el participante elabore el perfil profesional que un trabajador nece-sita para desarrollar sus funciones en un departamento cualesquiera de un negocio. Se trata de una actividad vinculada al proyecto, ya que los participantes deben determinar las necesidades de personal y los perfiles laborales necesarios.

b. Objetivos

Los participantes:

• AfianzanloscontenidosdeláreadeRecursosHumanos.

• Descubrenlospuestosdetrabajoquecomponencadadepartamentoysuscorrespondientesperfiles profesionales.

• Ayudan, al participante, a ver la importanciadel perfil de los trabajadoresdeunnegociopara su correcto funcionamiento.

c. Tiempo

1 hora.

d. Preparación del lugar

Una sala donde los (as) participantes estén ordenados en forma de “U” y puedan moverse con comodidad.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

34

e. Descripción de la actividad

Una vez explicados los contenidos referentes al área de Recursos Humanos, el facilitador pedirá a los participantes, por grupos, que elijan un departamento típico de una empresa (producción, ventas, administración o publicidad). Una vez elegido el departamento, deberán actuar como si fueran miembros del área de Recursos Humanos y tuvieran que cubrir un puesto vacante en el mismo. Para ello tendrán que elaborar un perfil del puesto (funciones a realizar, posición en el organigrama y sueldo) y un perfil del trabajador que ha de cubrir (formación, experiencia y cualidades personales). Una vez establecidos los perfiles, cada grupo preparará un anuncio en papelotes, pidiendo candidatos para cubrir dicho puesto vacante.

3.4. EJERCICIO ESTRUCTURADO Nº 4: ENTREVISTAS A CANDIDATOS

a. Síntesis de la actividad:

Se van a simular entrevistas de selección con candidatos y seleccionadores asertivos, agresivos y pasivos.

b. Objetivos

Los participantes logran:

• Practicarlaentrevistacomotécnicadecomunicación.• Descubrirlaimportanciadelashabilidadessociales.• Diferenciarentreuncomportamientoasertivo,agresivoypasivo.

c. Tiempo

1 Hora.

d. Preparación del lugar

Una sala donde los (as) participantes estén ordenados en forma de “U” y puedan moverse con comodidad.

e. Descripción de la actividad

Una vez explicada la diferencia entre actitud asertiva, agresiva y pasiva, se pedirá que se hagan dos grupos de participantes, uno se encargará de redactar un cuestionario para la selección de candidatos a un puesto imaginario y de preparar las entrevistas como seleccionadores aserti-vos, agresivos y pasivos. Los componentes del otro grupo prepararán las entrevistas simulando candidatos asertivos, agresivos y pasivos. Se realizarán entrevistas entre un entrevistador y un candidato cada vez, buscando que aparezcan las consecuencias de adoptar estas actitudes tanto por parte del entrevistado como del entrevistador.

3.5. EJERCICIO ESTRUCTURADO Nº 5: LAS DIMENSIONES DEL LIDERAZGO

a. Síntesis de la actividad:

Los participantes van a descubrir las distintas dimensiones de liderazgo a través del juego.

Creatividad y Emprendedorismo IV

P R O E S A D

35

b. Objetivos

Los participantes logran:• Analizarlaimportanciadelliderazgocomounacualidaddelemprendedor.• Descubrirlostiposdeliderazgosexistentes.• Valorarlarelaciónentredirecciónylaconsecuciónderesultados.• Concretarlasresponsabilidadesylosproblemasdelliderazgo.

c. Tiempo

1 Hora.

d. Preparación del lugar

Una sala donde los (as) participantes estén ordenados en forma de “U” y puedan moverse con comodidad.

e. Descripción de la actividad

El facilitador pide al grupo que elija un líder, basándose en la influencia que esa persona ejerce sobre el grupo. Este líder tendrá que recolectar un sol de cada miembro del grupo. A conti-nuación, el líder redistribuirá el dinero en función de las propuestas de inversión de los fondos presentadas por sus compañeros, sea a nivel individual o por grupos. El líder indicará el criterio en que se apoya para esta redistribución. Esta actividad termina con un debate coloquio sobre la actuación del líder.

f. Material de apoyo:

Monedas o billetes simulados que se recolectarán entre los participantes de cada grupo.

3.6. REFERENCIAS CON RESPECTO A LA ORGANIZACIÓN Y GESTIÓN

3.6.1. La estructura organizacional

Una estructura organizacional es un medio a través del cual los negocios realizan sus propósitos. Esta estructura muestra en términos sencillos:

• ¿Quiénhacequé?• ¿Quiéndecidequé?• ¿Quiéndependedequién?• ¿Quiéndebetrasladaraquién,quemateriales,información,apoyo,decisiones?

GERENCIA

ADMINISTRATIVO FINANZAS MARKETIN PRODUCCIÓNGERENCIA

ADMINISTRATIVO FINANZAS MARKETIN PRODUCCIÓN

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

36

En las empresas pequeñas una misma persona puede realizar tareas de diferentes áreas, siem-pre y cuando organice bien su agenda para dedicar un tiempo determinado a cada área.

Ejemplo:

LUNES : Supervisión del trabajoMARTES Y VIERNES : Visitas a clientesMIÉRCOLES : Cita con la contadoraJUEVES : Compra de materiales

Para organizar el trabajo, un empresario puede realizar lo siguiente:

• Hagolalistadetodaslastareasqueserealizanenmiempresaylasagrupoporáreas,paraordenarlas de la manera más lógica y eficiente posible.

• Determinoquiéneslapersonaresponsablederealizarcadatareaogrupodetareas.

• Analizolarelaciónqueexisteentrelasdiferentestareasylasorganizoendiferentessecuencias.

• Escojolasecuenciamásadecuada,estasecuenciaes laquepermitehacer lascosasbienyen el menor tiempo posible.

La estructura funcional es la que determina las funciones que han de cumplir cada una de las áreas, departamentos o empleados. Permite ubicar al personal, fijar su enumeración en base a sus funciones y determina un puesto de trabajo (en el que se determina la tarea genérica a realizar, la tarea específica y los requisitos mínimos que debe tener la persona que ocupará el puesto de trabajo).

3.6.2. Organización del personal

Se ha planteado como un principio fundamental de la Administración de Recursos Humanos que el trabajador es el activo más importante de la organización. Sin embargo, es inobjetable que las organizaciones no existen solo para tener personas. Éstos son medios para lograr resultados. Es más, son los recursos más complejos y por consiguiente más difíciles de manejar. En tal sen-tido, existen diferentes enfoques de gestión de recursos humanos y principios cuya aplicación están orientados a desarrollar determinados modelos de comportamiento que deben prevalecer dentro de las organizaciones.

Con la estructura funcional más clara y definida, es importante determinar las responsabilidades de cada persona para cada una de las funciones determinadas. Esto permitirá realizar un control más exacto de las actividades que se llevan a cabo. Para que haya una buena organización en la empresa debe haber:

a. Unidad de mando

Cada persona recibe órdenes y le rinde cuentas a una sola persona.

b. Unidad de dirección

Todas las tareas deben estar asignadas a un responsable permanente.

Cuando se selecciona personal, se deberán realizar las siguientes actividades:

Creatividad y Emprendedorismo IV

P R O E S A D

37

- Describir completa y detalladamente el cargo que se va a crear o el que queda vacante.

- Identificar las características que debe reunir la persona que desempeñará el cargo (condi-ciones físicas, experiencia, capacitación y habilidades, etc.).

- Buscar los posibles candidatos para el cargo.

Esta búsqueda se puede hacer internamente, dentro de la empresa, o externamente, fuera de ella.

- Se realiza una entrevista personal con los candidatos que más se acerquen a los requeri-mientos, para conocerlos mejor y verificar su hoja de vida.

Para las entrevistas se debe tener el tiempo necesario, un ambiente adecuado y haber leído previamente la información sobre cada uno de los candidatos.

- Se tomarán pruebas al candidato para comprobar si tiene los conocimientos y habilidades que él afirma tener.

- Se toma la decisión de contratar.

PRÁCTICA DE REFORZAMIENTO

1. Investigue en relación a la producción y costos, finanzas y organización y gestión.

2. Desarrolle el siguiente cuestionario:a. ¿Porquéesimportanteconocerlaproducciónyloscostosenlosnegocios?b. ¿Cómoinfluyelasfinanzasenlosplanesdenegocios?c. ¿Cuálessedesarrollalaorganizaciónygestióndentrodeunnegocio?

3. Haga tres mapas conceptuales con los conceptos de costos, finanzas y gestión.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad I

38

Creatividad y Emprendedorismo IV

P R O E S A D

39

UNIDAD IIConstitución y formalización de negocios

• Conoce los conceptos bá-sicos de la constitución y formalización de negocios

• Reconoce la importancia de la constitución y forma-lización de negocios.

• Respeta las opiniones y los pensamientos de sus com-pañeros, dentro y fuera del aula.

CONCEPTUAL PROCEDIMENTAL ACTITUDINAL

Competencias

Sesión Nº 4: Motivación al iniciar un negocio y

Aprendiendo a asesorar

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

40

Creatividad y Emprendedorismo IV

P R O E S A D

41

Sesión

4MOTIVACIÓN AL INICIAR UN NEGOCIO Y APRENDIENDO A ASESORAR

4.1. CÓMO MOTIVARSE PARA INICIAR LA NUEVA EMPRESA

¿Alguna vez ha soñado despierto sobre lo queharía si fuera dueño único de una empresa gi-gantesca? Para lamayoría de las personas éstesería un sueño ridículo, pero para usted, un hom-bre libre no es un sueño ni una fantasía. Cierta-mente es usted el único dueño de la empresa más importante que es USTED MISMO S.A.

Usted decide cómo invertir su tiempo, cómo superarse, qué hacer con su talento. El hecho de que su vida sea útil y valiosa depende de usted mismo.

Si decide terminar sus días gozando de la cosecha fruto de su buena siembra, una linda familia, una vida tranquila, una buena empresa, o si termina perdido con malas amistades, es cuestión suya. Cada quien escoge la forma de vida que lleva, no es asunto del destino o de la suerte, es cuestión de libertad, del libre albedrío para tomar decisiones asumiendo las consecuencias por la decisión tomada.

El éxito va acompañado de lucha, de una búsqueda intensa por conseguirlo y una pasión inmen-sa para lograrlo.

Si esperamos que las cosas sucedan, podrán suceder y no las vemos, o quizás nos toca la peor parte, las cosas hay que hacerlas suceder, hay que buscarlas, el éxito se conquista y con el grupo, su propio destino y futuro.

Usted es administrador de SI MISMO S.A. y como tal debe tener planes en su vida, y saber cómo

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

42

dirigirse. UNO MISMO S.A. es el producto de lo que usted hizo por su vida, la empresa es el re-sultado suyo, si trabaja bien para usted, obtiene buenas cosas.

UNO MISMO S.A. es el promotor de sus buenos acontecimientos y situaciones, si los desea, debe buscarlos, y para hacerlo debe iniciar, debe emprender acciones que lo dirijan a sus grandes propósitos, es necesario tomar la decisión y vencer los temores, esos enemigos del ser humano que no lo conducen a nada bueno, esas limitaciones que lo empequeñecen y lo hacen cobarde.

Se ha puesto a pensar cuál es la diferencia que hay entre aquellas personas que han logrado grandes triunfos y grandes cosas, con aquellos que no han logrado.

Muy sencillo, solo una: los que lograron grandes triunfos tomaron la decisión, empezaron, lu-charon y lo consiguieron, los otros quizás pensaron pero no decidieron, ni empezaron. No es cuestión entonces de inteligencia o de oportunidades. Es puramente decisión acompañada de automotivación.

4.2. EJERCICIO ESTRUCTURADO: APRENDIENDO A ASESORAR

a. Síntesis de la actividad

Juego de simulación donde se pedirá a los participantes que asesoren a un cliente imaginario en la creación de un negocio. Será una actividad necesaria para la elaboración del plan de negocios, y las diferentes dimensiones que lo integran.

b. Objetivos

Los participantes descubren la estructura de un proyecto de empresa, desarrollan su capacidad de síntesis y de creación del plan de negocios, fomentan la motivación entre los mismos partici-pantes, a fin de buscar información necesaria para la creación del plan de empresa.

c. Tiempo

40 minutos.

d. Preparación del lugar

Una sala donde los (as) participantes estén ordenados en forma de “U” y puedan moverse con comodidad

e. Descripción de la actividad

Se pedirá a los participantes que formen grupos pequeños, cada grupo será una asesoría que deberá ayudar a otro grupo a formar su empresa. Un grupo deberá elaborar un informe a través del cual se ponga de manifiesto los pasos que, según ellos, han de seguir para realizar un pro-yecto empresarial. El grupo que va a formar la empresa debe simular la situación real y plantear preguntas y problemas que el otro grupo deberá resolver. Terminados los informes se expon-drán ante la clase y se realizará una introducción por parte del facilitador al plan de negocio. La Capacidad Empresarial es una acción innovadora frente a diferentes situaciones de cambio

Creatividad y Emprendedorismo IV

P R O E S A D

43

4.3. REFERENCIAS CON RESPECTO A LA CONSTITUCIÓN Y FORMALIZACIÓN DE NEGOCIOS

Reunión de los Emprendedores

Rol de los emprendedores.-

Â� Definirán los siguientes puntos: Â� Cantidad propietariosÂ� Personería  Persona natural Persona jurídica;

- La Empresa Individual de Responsabilidad Limitada (EIRL)- La Sociedad Comercial de Responsabilidad Limitada (SRL)- La Sociedad Anónima; (SA)- La Sociedad Anónima Cerrada (SAC)- La Sociedad Anónima Abierta (SAA)

� Actividad  Comercial  Industrial  Servicios

� Capital Social � Nombre de la empresa

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

44

PASO 1: La Reserva del Nombre En Registros Públicos

Rol del funcionario de SUNARP (Ventanilla 1)

Â� Mi función será cobrar S/.4.00 Nuevos Soles por derecho de Búsqueda de Índice. Â� Luego proporcionaré al emprendedor el formulario de búsqueda de índice, donde

explicaré al usuario cómo llenarlo. Â� Esta búsqueda me servirá para confirmar que no exista un nombre igual al de mí

en la empresa.

Rol del emprendedor.-

Â� Una vez llenado la ficha, entregaré en la ventanilla 2 para proceder a la búsqueda. Rol del funcionario de SUNARP (Ventanilla 2).-

Â� Mi función será buscar en el sistema de SUNARP que no exista un nombre igual al de la ficha proporcionada por el emprendedor. Una vez confirmado que no existe un nombre similar; explicar que deberá reservar el nombre con una duración de un mes (30 días hábiles) para lo cual proporcione al usuario los siguientes formularios gratuitos:

ÂÂ Formulario Registral de solicitud de inscripción de Título (Color Verde) ÂÂ Solicitud de reserva de nombre

Y explicaré que una vez llenados los documentos tendrán que ser adjuntarlo con el DNI del representante legal y una carta poder.

Una vez que tenga todos los documentos, indicar que se deberá presentarse en la (Venta-nilla 1) con los formularios y pagar el derecho.

Rol del emprendedor.-

Adjuntaré en un fólder todos los documentos que me han requerido:

Â� Formulario Registral de solicitud de inscripción de Título (Verde).Â� Solicitud de reserva de nombre.Â� Copia de DNI.Â� Carta poder en caso de ser representante legal.

Creatividad y Emprendedorismo IV

P R O E S A D

45

Y me acercaré a ventanilla 1 para presentar los documentos y efectuar el pago.

Rol del funcionario de SUNARP (Ventanilla 2).-

Revisaré que los documentos estén correctamente llenados y cobraré S/.16.00 Nuevos So-les por derecho de trámite.

Â� Entregaré el Formulario Registral de solicitud de inscripción de Título (Verde) se-llado. Â� Y el recibo por el pago realizado

Explicar que el proceso tendrá una duración: 7 días

PASO 2: Notaría Pública

Rol del Notario Público.-

Mi función es de elaborar la minuta para lo cual pedirá a los emprendedores los datos que contendrán en la minuta.

Si los trámites lo realizará un representante, pediré una vigencia de poder jurídica. Rol del emprendedor.-

Explicaré detalladamente todos los datos que me pida el notario y detallaré el capital social que estará a nombre de la empresa y los bienes para valorizarlos. Los bienes dinerarios deberán ser depositados en un banco, con un mínimo de 25% del monto total del capital.

Rol del Notario Público.-

Una vez acabado la minuta y la valorización de bienes, lo elevará.

Rol del emprendedor.-

Una vez otorgada la escritura pública por el notario, realizaré el depósito bancario y proce-deré a la inscripción de la empresa en Registros Públicos.

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

46

PASO 3: Registro de Personas Jurídicas de Sunarp.

DATO: Hay dos tipos distintos de registro de Personas Jurídicas empresariales:

(1) MODALIDAD 1:

Registro de Sociedades.- En este registro se inscriben la Sociedad Comercial de Responsa-bilidad Limitada (SRL); Sociedad Anónima (SA) y Sociedad Anónima Cerrada (SAC).

Rol del funcionario de SUNARP (Ventanilla 2).-

Mi función será explicar al emprendedor o representante legal qué documentos tiene que presentar, los cuales son:

Â� Formato de solicitud de inscripción de título debidamente llenado y sellado. (Verde)

Â� Fotocopia del documento de identidad del representante, con la constancia de ha-ber sufragado en las últimas elecciones.

� Certificado Registral Inmobiliario o copia literal del inmueble en caso de terreno propio.

Â� Escritura Pública que contenga el Pacto Social y el Estatuto y valorización de bienes dinerarios y no dinerarios.

Indicar que presente los documentos en ventanilla 1 para efectuar el pago por Pre-liqui-dación.

(2) MODALIDAD 2:

Registro de la Empresa Individual de Responsabilidad Limitada (EIRL)

Rol del funcionario de SUNARP (Ventanilla 2).-

Mi función será explicar al emprendedor o representante legal qué documentos tiene que presentar, los cuales son:

Â� Formato de solicitud de inscripción debidamente llenado y suscrito.

Â� Copia del documento de identidad del presentante, con la constancia de haber su-fragado en las últimas elecciones.

Â� Escritura Pública otorgada personalmente por el titular.

Â� Comprobante de depósito por el pago de Derechos Registrales.

Creatividad y Emprendedorismo IV

P R O E S A D

47

Rol del emprendedor.-

Una vez reunido todos los documentos, me presentaré a ventanilla 1 para efectuar el pago. Este pago será variable, dependiendo la cantidad de capital y la cantidad de socios.

Rol del funcionario de SUNARP (Ventanilla 1).-

Mi función es verificar que los documentos presentados por el representante estén correc-tos y, luego de verificar, proseguiré a realizar el cálculo correspondiente, dependiendo a la cantidad de capital y la cantidad de socios.

CÁLCULO PARA LAS DOS MODALIDADES

EJEMPLO Nº1

Datos:Capital > 20,000.00Socios > 4 Personas UIT Año 2006 > 3,300.00

Detalle:

* Se paga el > 1.08% x 3,300.00 = 35.64de la UIT

* Por cada mil > S/. 3.00 x 20 mil = 60.00de Capital

* Pago Nª 1 > S/. 12.00 x 4 socios = 48.00

* Pago Nª 2 > S/. 8.00 x 4 socios = 32.00

S/. 175.64TOTAL A PAGAR >>>>>>

CAPITAL

SOCIOS

Mencionar al emprendedor que, una vez realizado el pago, el trámite durará días hábiles.

Rol del emprendedor.-

Realizaré el pago correspondiente a la liquidación, una vez efectuado el pago. La duración de la verificación será de 8 días.

Rol del emprendedor.-

Me acercaré a ventanilla 2 para que me den la autorización para trámites en SUNAT (RUC)

Rol del funcionario de SUNARP (Ventanilla 2).-

Mi función es verificar que la documentación de la empresa ha procedido, si ha procedido le daré la Autorización para que realice los trámites en SUNAT (RUC).

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

48

PASO 4: Inscribirse para el Registro Único de Contribuyentes

DATO:Usted debe inscribirse en el Registro Único de Contribuyentes – RUC, siempre que inicie sus actividades, dentro de los 30 días calendarios siguientes a la fecha de su inscripción.

Rol del funcionario de SUNAT (Ventanilla 1).-

Explicaré al representante legal que la inscripción en el RUC deberá ser realizada personal-mente o por un representante legal de la persona jurídica, para lo cual deberá:

• Exhibireloriginalypresentarfotocopiadesudocumentodeidentidad• Presentarunacartapoderconfirmalegalizadanotarialmente.

Una vez realizado este paso, explicaré a que régimen deberá acogerse y qué formulario deberá presentar para inscribirse al RUC.

RER.- Régimen Especial del Impuesto a la Renta

Â� Del Régimen Especial del Impuesto a la Renta (RER), con la presentación de la de-claración del pago correspondiente al mes en que se incorporen, utilizando el PDT N° 621 o el Formulario N° 119, según corresponda.

Â� Una vez explicado que régimen deberá acogerse, mi función será indicar al repre-sentante legal reúna los siguientes formularios y presentarlos en ventanilla 2:

Â� Uno de los siguientes documentos del local donde realizará sus actividades:

Â� Recibo de agua, luz, telefonía fija, televisión por cable cuya fecha de vencimiento de pago se encuentre comprendida en los últimos dos (2) meses; o la última decla-ración jurada de predio o autoevalúo.

Â� Contrato de alquiler o cesión en uso del predio con firmas legalizadas notarialmente.

Â� Exhibir original y presentar fotocopia simple del Testimonio de la Escritura Pública de Constitución inscrita en los Registros Públicos.

Â� Deberá presentar los siguientes formularios correctamente llenados.

Â� Formulario N° 2119 "Solicitud de inscripción o comunicación de afectación de tributos".

Â� Formulario N° 2054 " Representantes Legales, Socios de Sociedades de Hecho y/o Integrantes de Asociaciones en Participación".

Rol del emprendedor.-

Una vez reunida todos los documentos solicitados, me acercaré a ventanilla 2 para presentarlos.

Creatividad y Emprendedorismo IV

P R O E S A D

49

Rol funcionario de SUNAT (Ventanilla 2).-

Mi función será verificar que todos los documentos presentados estén correctamente llena-dos. Una vez terminada la verificación, explicaré al representante que el proceso tendrá una duración de 5 días hábiles.

Rol del emprendedor.-

Después de 5 días me acercaré a SUNAT Ventanilla 2 para poder recoger mi inscripción de RUC.

NUEVO RUS NUEVORÉGIMEN ÚNICOSIMPLIFICADO

RERRÉGIMEN ESPECIAL

DEL IMPUESTO A LA RENTA

RÉGIMEN GENERALDEL IMPUESTO A LA RENTA

RERRÉGIMEN ESPECIAL

DEL IMPUESTO A LA RENTA

RÉGIMEN GENERALDEL IMPUESTO A LA RENTA

PUEDO ACOGERME AL:

PERSONA NATURAL

PERSONA JURÍDICA

SI ME HE INSCRITOCOMO:

TABLA1

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

50

PASO 5: Licencia Municipal de Funcionamiento

Ahora debo tramitar la Licencia Municipal de Funciona-miento en el municipio de la localidad. Así ejerzo mi de-recho de realizar una actividad privada, a la vez que respeto el derecho a la tranquilidad y seguridad de mis vecinos. Es decir cumplo con la legislación y evito posibles cierres de local y/o multas que perturben el funcionamiento de la empresa.

Atención. Los requisitos no son exactamente iguales para cada municipio.

Rol funcionario de Municipio (Orientación).-

Su función es de explicar al emprendedor qué requisitos tiene que cumplir para sacar la licencia de funcionamiento, esto dependerá de la modalidad de licencia que sacará:

Existen tres tipos de licencias municipales: licencias provisionales, definitivas y especiales. Los requisitos son los siguientes: 1. Licencia de Funcionamiento Provisional.- Esta modalidad permite el funcionamiento

comercial, industrial o profesional por un período de doce (12) meses. Dentro de este plazo, la municipalidad efectúa las evaluaciones correspondientes para dar la licencia de carácter definitivo, de ser el caso.

Los requisitos son:

� La solicitud de Licencia de Funcionamiento Provisional.

Â� Fotocopia Simple del Comprobante de Información.

Â� Certificado de Zonificación y Compatibilidad de Uso.

� Registrada o Ficha RUC.

Â� Declaración Jurada de la Empresa.

Â� Copia de la Escritura Pública.

Â� Recibo de pago por derecho de trámite. El costo de los trámites relacionados con las Licencias Municipales de Funcionamiento Definitiva para las MYPE no es igual para todas las municipalidades.

La Municipalidad en un plazo no mayor de siete (7) días hábiles, me otorgará, en un solo acto, la Licencia de Funcionamiento Provisional, sobre la base de la zonificación y compati-bilidad de uso correspondientes.

Creatividad y Emprendedorismo IV

P R O E S A D

51

Si, vencido el plazo, la Municipalidad no se ha pronunciado sobre mi solicitud, se entenderá otorgada la Licencia de Funcionamiento Provisional. 2. Licencia Municipal de Funcionamiento Definitiva.- La Licencia de Funcionamiento

Definitiva se emite vencido el plazo de la Licencia Provisional,

Los requisitos son:

� Solicitud de licencia de funcionamiento definitiva.

Â� Certificado de Zonificación y Compatibilidad de Uso.

� Copia del RUC.

Â� Copia del Título de Propiedad o documento equivalente que acredite la propiedad o Copia del Contrato de alquiler.

Â� Copia de la Escritura Pública de Constitución.

Â� En el caso de autorizaciones sectoriales, copia de la autorización y/o certificación del sector competente, según actividad.

Â� Algún otro documento requerido por la Municipalidad.

Â� Recibo de Pago por derechos de trámite. El costo de los trámites relacionados con las Licencias Municipales de Funcionamiento Definitiva para las MYPE no es igual para todas las municipalidades.

3. Licencia Especial.- Es aquella otorgada por la Municipalidad, mediante la autorización de una norma expresa. Las Licencias Especiales implican cobros que pueden realizar los municipios en determinadas actividades económicas.

Por ejemplo, en la actualidad, existe una ley que autoriza el cobro de licencias especia-les para el caso del Transporte Urbano.

Rol del emprendedor.-

Reuniré todos los requisitos para sacar la licencia provisional o especial, y me acercaré a ventanilla 1para poder presentar los documentos y realizar el pago correspondiente.

Rol funcionario de Municipio (Ventanilla 1).-

Mi función es verificar todo los documentos solicitados y realizar la cobranza.

El proceso durará dependiendo de cada municipalidad

U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

52

PASO 6: Legalizar Libros Contables

La legalización, de libros u hojas, debo efectuarla ante notario (Ley 26501, artículo 112).

ORIENTACIÓN EMPRENDEDOR.-

La empresa debe llevar sus libros contables y registros, dependiendo del régimen tributario a que se ha acogido:

Régimen Especial, RER. Debo llevar los siguientes Libros de forma obligatoria, según lo establecido por las normas tributarias:

Â� Libro de Inventarios y Balances.Â� Registro de Compras.Â� Registro de Ventas e Ingresos.Â� Libro de Planillas de Sueldos y Salarios, en caso de tener trabajadores dependientes.Â� Libro de Retenciones de renta de 5ta.categoría.Â� Si me he acogido al Régimen General, debo llevar contabilidad completa. Esto signi-

fica que son de exigencia obligatoria:

Régimen General.- Contabilidad completa.

� Libro de Actas.� Registro de acciones.� Libros Contables.� Libro de Inventarios y Balances.� Libro Diario.� Libro Mayor.� Libros y Registros auxiliares.� Libro Caja y Bancos.� Libro planilla (sueldos y/o salarios).� Registro de Compras.� Registro de Ventas.

Rol Notaria.-

Mi función es de explicar los requisitos y el costo por legalización de libros contables.

Requisitos:Solicitud de legalización de libros contables

Â� Presentar los libros contables nuevos.Â� Presentar el formulario de Solicitud de legalización de libros. Â� El representante legal deberá presentar carta poder.

Creatividad y Emprendedorismo IV

P R O E S A D

53

Â� Para persona jurídica debe presentar el DNI del representante legal. Â� Pagar la tarifa de legalización (este pago es variable, según notaría).

Rol del emprendedor.-

Presentar todos los documentos solicitados y efectuar el pago correspondiente.

La duración del proceso será dependiendo de la Notaría

SOLICITA: LEGALIZACIÓN DE LIBROS

SEÑOR NOTARIO: (Nombre de la notaría)

Presente.- DE MI CONSIDERACIÓN: