CURSO DE CONTABILIDAD BASICA CPCC. LUIS GONZALO BARRERA BENAVIDES.

PÉRDIDAS TRIBUTARIAS YPÉRDIDAS TRIBUTARIAS Y CRÉDITOS CONTRA EL IMPUESTO A LA RENTA

CPCC ROGER GRANDY MENDOZAMENDOZA

PÉRDIDAS TRIBUTARIASPÉRDIDAS TRIBUTARIAS

ConceptoConcepto

La pérdida, en su concepción más amplia, evoca lap , p p ,noción de déficit o saldo negativo en una actividad onegocio.P P d Fl P l l é did d fi id lPara Pedro Flores Polo la pérdida es definida como el“... saldo negativo en el balance de un negocio, cuandolos gastos superan a los ingresos.”Las pérdidas se producen, por ende, en el espectrosocietario, cuando el pasivo supera al activo,reflejándose ello en el correspondiente rubro dereflejándose ello en el correspondiente rubro depérdidas del balance.

Justificación del arrastreJustificación del arrastre

Las pérdidas (o idealmente las utilidades) de unap ( )empresa, no pueden medirse sino al final de suexistencia, de manera tal que los resultados que sereproducen en un balance suponen únicamente el reflejoreproducen en un balance suponen únicamente el reflejode un estado de situación a un momento determinado,resultado de la aplicación de normas complejas que hantenido que adoptarse por necesidades de ordenpráctico.

Justificación del arrastreJustificación del arrastre

Regularmente entonces, los resultados de un negocio seg , gmiden en forma anual, bajo la primacía del principio deindependencia de ejercicios, teniendo el balance anualformulado únicamente el carácter de resultado parcial yformulado únicamente el carácter de resultado parcial yno definitivo del negocio. Parcial en cuanto refleja losresultados hasta ese momento, y no definitivo en cuantola empresa, de seguir operando, podría revertir omodificar dichos resultados.

Justificación del arrastreJustificación del arrastre

Las pérdidas societarias o financieras nopnecesariamente coinciden con las pérdidas tributarias,pues en definitiva el resultado tributario puede diferir,como es usual del resultado financierocomo es usual, del resultado financiero.Las pérdidas tributarias por tanto, si bien participan delconcepto general de ser un saldo negativo en el balancede un negocio, es un saldo negativo determinadoconforme a las normas tributarias para la determinacióndel Impuesto a la Rentadel Impuesto a la Renta.Son en definitiva, “bases imponibles negativas” conformelas denomina la doctrina española.

Justificación del arrastreJustificación del arrastre

Si el IR grava las ganancias o resultados positivos, nog g p ,cabe duda que debe reconocer también los resultadosnegativos.Hé t Vill ñ l l t “ El t dHéctor Villegas señala claramente que “... El concepto de“ganancia” a los efectos de este impuesto, incluye a sucontrario, o sea, el “quebranto”.

Justificación del arrastreJustificación del arrastre

Dino Jarach: “... El hecho imponible de este impuesto yp p ycorrelativamente la base imponible, abarca losresultados de los actos, actividades, inversiones, tantopositivos ganancias como negativos pérdidas opositivos – ganancias – como negativos – pérdidas oquebrantos – que deberán sumarse o restarse, en sucaso, para determinar el conjunto de ganancias

”imponibles o pérdidas compensables”

Justificación del arrastreJustificación del arrastre

Dino Jarach: “... El hecho imponible de este impuesto yp p ycorrelativamente la base imponible, abarca losresultados de los actos, actividades, inversiones, tantopositivos ganancias como negativos pérdidas opositivos – ganancias – como negativos – pérdidas oquebrantos – que deberán sumarse o restarse, en sucaso, para determinar el conjunto de ganancias

”imponibles o pérdidas compensables”

Justificación del arrastreJustificación del arrastre

Si bien en lo que al IR se refiere, se determina elq ,impuesto conforme a los resultados del ejercicio, enaplicación del principio de independencia de ejercicios, elarrastre de pérdidas tiene sentido no en el hecho dearrastre de pérdidas tiene sentido no en el hecho deprocurar al contribuyente un beneficio, sino en estableceruna excepción al principio de independencia deejerciciosLa aplicación absoluta del principio de independencia deejercicios no resulta equitativa Al no ser equitativaejercicios no resulta equitativa. Al no ser equitativa,puede inferirse que el desconocimiento al arrastre depérdidas puede implicar la inobservancia del principio dej ti i t d t ib t ió d bjusticia, que toda tributación deberespetar.

Justificación del arrastreJustificación del arrastre

De concebirse el arrastre de pérdidas como una excepción alp pprincipio de independencia de ejercicios, ello nos llevará ainferir que dicha excepción genera para el contribuyente uncrédito tributario oponible al fiscocrédito tributario, oponible al fisco.El arrastre de pérdidas no sólo es un derecho delcontribuyente, sino que responde a la consideraciónfundamental de que el IR pretende gravar la renta realmenteobtenida.Si bien los resultados deben medirse en forma anual peroSi bien los resultados deben medirse en forma anual, peroello no debe dejar de lado el fin último del impuesto que esgravar los resultados obtenidos y para ello, el arrastre depérdidas es fundamental.

Pérdidas Netas Compensables (PNC)LIR, Art.50°

Sistemas de Compensaciónp4 Ejercicios inmediatos de su generaciónEn plazo indeterminado (50% de la RN)

R t d (R E ) I blRentas exoneradas (R.E.) - Ingreso compensableEjercicio de la opción

Presentación de la D/J Anual del IRPresentación de la D/J Anual del IRSi hay abstención: SUNAT Sistema a)

Imposibilidad de cambiar el sistemaExcepción: Agotamiento de las Pérdidas de Ejs. Ants.

Fiscalización SUNAT / Plazo prescriptorio

1212

Pérdidas Netas Compensables (PNC)Rgto, Art.29°

Aspectos reglamentadosp gSistema a): Plazo de 4 añosSistema b): Plazo indeterminadoRentas Exoneradas (R.E.) / Rentas InafectasEjercicio de la opción

1313

PNC - Sistema a)Rgto., Art.29°, inc.a) - D.S.134, Art.17°

Pérdidas de ejercicios anteriores Vs. Renta neta deljejercicio corriente “empezando por la más antigua”Plazo: 4 añosCómputo: “A partir del ejercicio siguiente al de lageneración de cada pérdida”Impuesto a la Renta Diferidos - NIC 12: ATDImpuesto a la Renta Diferidos - NIC 12: ATD

1414

PNC - Sistema b)Rgto., Art.29°, inc.b) - D.S.134, Art.17°

Plazo indeterminado para la compensaciónp pPérdidas de ejercicios anteriores Vs. 50% de la rentasnetas del ejercicio corrienteSaldo no compensado: Pérdida arrastrable para losejercicios siguientesPérdida en el ejercicio corriente + Pérdida de ejerciciosPérdida en el ejercicio corriente + Pérdida de ejerciciosanteriores

1515

PNC - Compensación con R.E.Rgto., Art.29°, inc.c) - D.S.134, Art.17°

Las R.E. reducen las pérdidas del mismo ejerciciop jEn caso de no existir pérdidas en el ejercicio y sólo PNCde ejercicio anteriores: Las R.E. no afectarán las PNCd j i i t ide ejercicios anterioresPNC al cierre del ejercicio:

(Pérdidas del Ejercicio - R E ) + PNC de Ej Ants(Pérdidas del Ejercicio - R.E.) + PNC de Ej.Ants.

1616

PNC - Compensación con R.E.Rgto., Art.29°, inc.c) - D.S.134, Art.17°

Las R.E. reducen las pérdidas del mismo ejercicio

ESTADO DE

GANANCIAS Y PERDIDAS DECLARACION

INGRESOS 400 GASTOS (700) Pérdida s/B (200)

GANANCIAS Y PERDIDAS DECLARACIONJURADA

GASTOS (700) Pérdida s/B (200) R.E. 100 (-) R.E. (100) PERDIDA (200) P N C (300)PERDIDA (200) P.N.C. (300)

P N CP N C1717

P.N.C.P.N.C.

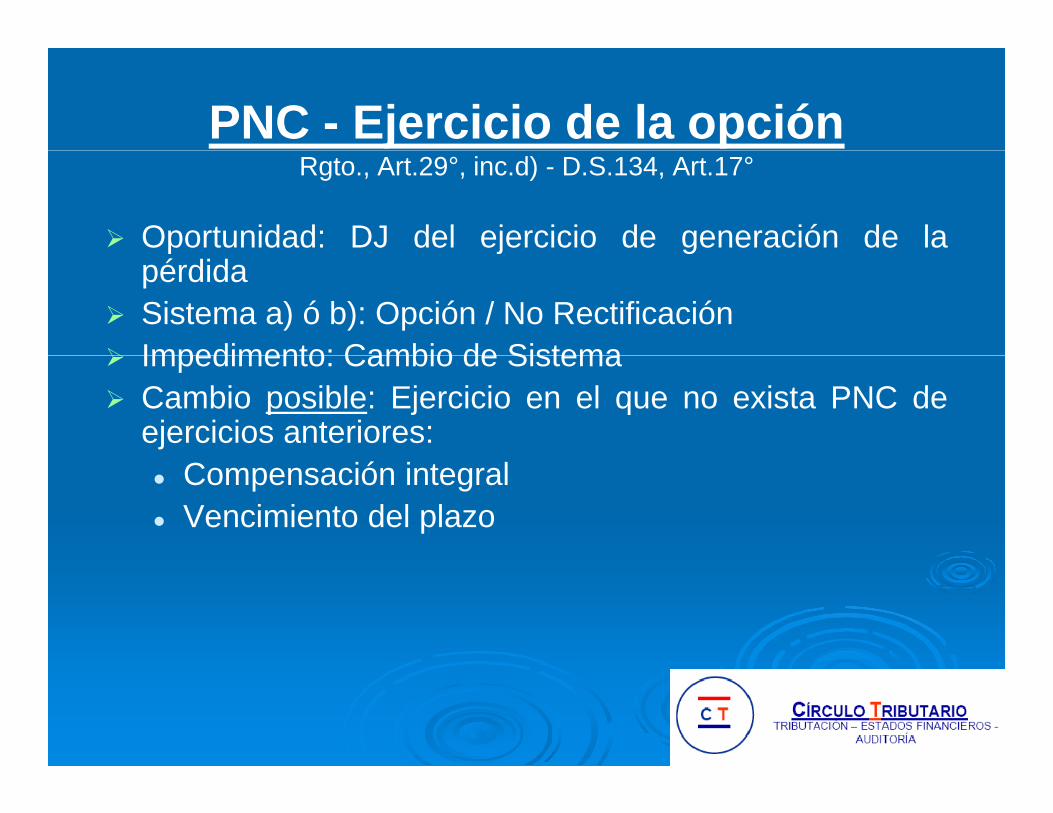

PNC - Ejercicio de la opciónRgto., Art.29°, inc.d) - D.S.134, Art.17°

Oportunidad: DJ del ejercicio de generación de lap j gpérdidaSistema a) ó b): Opción / No RectificaciónImpedimento: Cambio de SistemaImpedimento: Cambio de SistemaCambio posible: Ejercicio en el que no exista PNC deejercicios anteriores:

Compensación integralVencimiento del plazo

1818

PNC - Ejercicio de la opción (2)Rgto., Art.29°, inc.d) - D.S.134, Art.17°

Formalidad para el cambio del Sistema: Rectificación de pla D/J ???Oportunidad para rectificar la D/J

Hasta el día anterior de la presentación de la D/J del ejercicio siguiente; óHasta el día anterior a la fecha de vencimientoHasta el día anterior a la fecha de vencimiento.L.Q.O.P.

Improcedencia de la rectificación de la D/JpSistema original utilizado en D/J modificatorias del Sistema de pagos a cuenta del IR

1919

PNC - Otros aspectosRgto., Art.29°, penúltimo y último párrafos

Conservación del derecho de compensación:pCubiertas con reservas legalesCubiertas con reducción de capitalCubiertas con nuevos aportes (socios)Cubiertas con cualquier otras forma (Exdt.Rev.)

C SControl del Saldo de las PérdidasForma y condiciones / SUNAT

2020

CRÉDITOS CONTRA EL IMPUESTOIMPUESTO

CRÉDITOS CONTRA EL IMPUESTO a) Crédito por Impuesto a la Renta de Fuente Extranjera

Los contribuyentes que obtengan Rentas de FuenteExtranjera gravadas con el Impuesto tienen derecho aun crédito equivalente al monto del Impuesto a la Rentapagado en el exterior por dichas rentas, siempre quepagado en el exterior por dichas rentas, siempre quedicho monto no exceda del importe que resulte deaplicar la tasa media del contribuyente a las rentasobtenidas en el extranjero ni el impuesto efectivamenteobtenidas en el extranjero, ni el impuesto efectivamentepagado en el exterior.El importe no utilizado en el ejercicio gravable, no podráp j g pcompensarse con otros ejercicios ni dará derecho adevolución alguna.

CRÉDITOS CONTRA EL IMPUESTO b) Créditos por reinversiones

Entre otros:Las empresas beneficiadas a que se refiere el literal a)de la Quinta Disposición Complementaria de la Ley N°27037 - Ley de Promoción de la Inversión en la27037 - Ley de Promoción de la Inversión en laAmazonía,El saldo del crédito no utilizado podrá aplicarseúnicamente contra los pagos de regularización delImpuesto de los ejercicios siguientes, dentro del plazode ejecución del programa de inversión. El exceso node ejecución del programa de inversión. El exceso noaplicado no dará derecho a devolución, ni podrá sertransferido a terceros.

CRÉDITOS CONTRA EL IMPUESTO

Ley Nº 28086- Ley de Democratización del Libro y deFomento de la Lect raFomento de la Lectura.

Las empresas de la industria editorial en todas susf í l i l ió d l lib d tfases, así como la circulación del libro, productoseditoriales afines, a cargo de empresas constituidascomo personas jurídicas domiciliadas en el país, quereinviertan total o parcialmente su renta imponible enreinviertan total o parcialmente su renta imponible, enbienes y servicios para el desarrollo de su propiaactividad empresarial o en el establecimiento de otrasempresas de estos rubros, tendrán derecho a un créditoempresas de estos rubros, tendrán derecho a un créditotributario por reinversión equivalente a la tasa delImpuesto a la Renta vigente (30%), aplicable sobre elmonto efectivamente reinvertido, de acuerdo a Ley.

CRÉDITOS CONTRA EL IMPUESTO

c) Saldos a favor del Impuesto de ejercicios anteriores) p j

Los contribuyentes deducirán los saldos a favor delimpuesto de ejercicios anteriores, reconocidos por laSUNAT o establecidos en las declaraciones juradasanteriores, siempre que no se haya solicitado suanteriores, siempre que no se haya solicitado sudevolución, o no hayan sido aplicados contra los pagosa cuenta, y las Declaraciones Juradas no hayan sidoimpugnadasimpugnadas.

CRÉDITOS CONTRA EL IMPUESTO

d) Pagos a cuenta del Impuesto a la Renta acreditados contra el ITAN

Los contribuyentes obligados a tributar en el exterior porrentas de fuente peruana que ejerzan la opción deutilizar contra el Impuesto Temporal a los Activos Netoshasta el límite del mismo, el monto efectivamentehasta el límite del mismo, el monto efectivamentepagado por concepto de pagos a cuenta del impuesto ala renta, podrán usar dichos pagos a cuenta comocrédito sin derecho a devolución contra el Impuesto a lacrédito sin derecho a devolución contra el Impuesto a laRenta del ejercicio.

CRÉDITOS CONTRA EL IMPUESTO e) Pagos a cuenta mensuales del ejercicio

Si el monto de los pagos a cuenta excediera delimpuesto anual que corresponde abonar alcontribuyente, éste podrá optar por solicitar ladevolución de dicho exceso o aplicarlo contra los pagosa cuenta mensuales que sean de su cargo por losq g pmeses siguientes al de la presentación de la DeclaraciónJurada Anual.

CRÉDITOS CONTRA EL IMPUESTO f. Retenciones por Rentas de Tercera Categoría

Las Sociedades Administradoras de los Fondos Mutuos deInversión en Valores y de los Fondos de Inversión, así comolas Sociedades Titulizadoras de Patrimonios Fideicometidosy los Fiduciarios de Fideicomisos Bancarios retendrán ely los Fiduciarios de Fideicomisos Bancarios, retendrán elImpuesto por las rentas que correspondan al ejercicio y queconstituyan rentas de tercera categoría para los

%contribuyentes, aplicando la tasa de 30% sobre la rentaneta devengada en dicho ejercicio.Tratándose de retenciones efectuadas sobre rentasTratándose de retenciones efectuadas sobre rentasdevengadas, el impuesto retenido sólo podrá deducirse enel ejercicio en que dichas rentas sean puestas a disposiciónd l t ib t i d t d ldel contribuyente y siempre que se descuente de lasmismas los importes retenidos.

CRÉDITOS CONTRA EL IMPUESTO g. Saldo a favor del exportador

El saldo a favor del exportador correspondiente alImpuesto General a las Ventas, originado por susadquisiciones de bienes y servicios que no haya sidoadquisiciones de bienes y servicios que no haya sidoaplicado contra sus operaciones gravadas con dichoimpuesto por ser éstas insuficientes para absorber dichosaldo, podrá compensarse automáticamente con ladeuda tributaria por pagos a cuenta y de regularizacióndel Impuesto a la Renta.del Impuesto a la Renta.

CRÉDITOS CONTRA EL IMPUESTO

h) Impuesto Temporal a los Activos Netos El saldo del ITAN efectivamente pagado que no hubieraEl saldo del ITAN efectivamente pagado que no hubierasido acreditado contra los pagos a cuenta podráutilizarse como crédito contra el pago de regularizacióndel Impuesto a la Renta del ejercicio gravable al quecorresponda.Los pagos por el ITAN realizados con posterioridad a laLos pagos por el ITAN realizados con posterioridad a lapresentación de la DJA del IR del ejercicio gravable alcual corresponden o al vencimiento de tal plazo, lo queh bi id i tibl dhubiera ocurrido primero, no son susceptibles dedevolución (Informe 034-2007-SUNAT). Los referidospagos son deducibles para la determinación de la rentap g pneta de tercera categoría de dicho ejercicio, en tanto secumpla con el principio de causalidad

CRÉDITOS CONTRA EL IMPUESTO

i) Ley que impulsa la Inversión Pública Regional y Local con participación del sector privadocon participación del sector privado

Los CIPRL (Certificado de Inversión Pública Regional yLocal) serán utilizados por la empresa privada única yexclusivamente para su aplicación contra los pagos acuenta y de regularización del Impuesto a la Renta decuenta y de regularización del Impuesto a la Renta detercera categoría a su cargo, hasta por un porcentajemáximo de 50% de dicho impuesto correspondiente alj i i blejercicio gravable

GRACIAS !!!GRACIAS !!!

E-mail: [email protected] Telf: 462-4754

http://circulotributario blogspot com Cel : 997-375-474http://circulotributario.blogspot.com Cel.: 997 375 474