Coyuntura y perspectivas sector cárnico marzo 2015

87

Transcript of Coyuntura y perspectivas sector cárnico marzo 2015

FEDERACIÓN COLOMBIANA DE GANADEROS

Mercado de la Carne:Coyuntura y Perspectivas

José Félix Lafaurie RiveraPresidente Ejecutivo

Marzo 2015

CONTENIDO

1. Panorama mundial de la carne bovina• Perspectivas generales• Principales productores• Principales compradores

2. Resultados de la gira Países del Norte de África y Oriente Medio

3. Perspectivas del sector en Colombia

PANORAMA MUNDIAL PANORAMA MUNDIAL DE LA CARNE DE LA CARNE

BOVINABOVINA

Imágenes tomadas de internet

“La carne de vacuno será en el 2050 un lujo como hoy el caviar”

FAO, 2010

5

PERSPECTIVAS GENERALES 2015

Rusia mantiene sus importaciones y continuará tratando de hacer los pagos en Rublos

Los precios de la carne seguirán incrementándose a causa de una oferta que no

crece al mismo ritmo de la demandaAsia mantiene su demanda con altos precios y ajustes en proveedores

La mayor tasa de crecimiento de la demanda frente a la producción, mejora la rentabilidad tanto del productor primario como del comercializador

Fuente: Agricultural Outlook, OECD. Oficina de Planeación –Fedegán- FNG.

Las proyecciones de la OECD (Organización Económica para la Cooperación y el Desarrollo) sitúan el precio de la carne en Colombia por debajo de sus principales competidores.

PROYECCIONES OECD PRECIO DE LA CARNE

Proyecciones precio Kg de carne en canal

PRINCIPALES PRODUCTORES

PRINCIPALES EXPORTADORES:

INDICADORES ECONÓMICOS2013 Brasil Australia India

Nueva Zelanda

Estados Unidos

Uruguay Paraguay Argentina Unión

Europea

Población (Mill de habitantes) 200,4 23,3 1.252,10 4,5 320,1 3,4 6,8 41,4 742,5

Ingreso per cápita (USD) 11.208 67.458 1.499 41.556 53.042 16.351 4.265 14.715 35.461

Inventario ganadero (Mill) 211,76 29,29 189 10,18 89,3 11,5 13,38 51,1 88,33

Tasa de extracción (%) 19,60% 30,10% 5,00% 25,80% 37,40% 21,70% 11,00% 24,70% 46,40%

Sacrificio (Mill) 41,6 8,8 9,4 2,6 33,4 2,5 1,5 12,6 41

Producción (´000 tn) 9.675 2.318 997 564 11.698 503 374 2.822 10.140

Consumo (´000 tn) 8.503 1.159 12 196 11.412 234 153 2.604 10.674

Consumo per cápita (kg/año) 42,44 49,63 1,3 43,52 25,66 68,82 22,52 62,83 14,38

Exportaciones (´000 tn) 1207 1171 984 376 1172 269 222 220 3339

Importaciones (´000 tn) 35 12 0,077 8 885 1 1 2 3.873

Balanza comercial (´000 tn) 1.172 1.159 984 368 287 269 221 218 -534

Tasa de crecimiento del PIB* 2,88 2,44 7,02 2,04 1,16 5,24 5,28 4,32 -0,275

Inflación (%) 5,9 2,4 9,1 1,3 1,5 8,6 2,7 ND 0,8

Tasa de cambio 3,10 BRL 1,29 AUD 62,69 INR 1,35 NZD - 24,75 UYU 4.711,4 PYG 8,76 ARG 0,92 EUR

Línea de pobreza (%) 15,1 ND 30 ND 15,1 11,5 24 4,7 ND

*Promedio de 2009-2013 con datos del Banco Mundial

FUENTE: Banco Mundial y FAO

PARÁMETROS PRODUCTIVOS

PAÍSES EXPORTADORES

FUENTE: Elaboración Fedegán – FEP con datos de Primefacts y Agribenchmark

Indicador Colombia Brasil Argentina Uruguay EEUU Unión Europea Australia

Natalidad (%) 53 63 69 64 82 81

Peso medio al sacrificio (Kg) 428Kg 442Kg 448Kg 513Kg 550kg 500Kg 550Kg

Edad al sacrificio (Meses) 39 32 28 2816 meses en

confinamiento17 meses en

confinamiento26

Rendimiento en canal (%) 53 55 57 58 61 59 58

Tasa de extracción (%) 20 19,6 24,7 21,7 37,4 46,4 30,1

UNIÓN EUROPEA

UE: SECTOR CÁRNICO

FUENTE: Consultora GIRA, Diciembre de 2014.

Producción

Consumo

Importaciones

Exportaciones

Sector cárnico UE, 2003-15

12

UE: EXPORTACIONES DE

CARNE BOVINA

Otros: principalmente

Asia y África.

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

CEECs: Países de Europa central y oriental

Otros

Exportaciones UE, 2003-15p

13

UE: IMPORTACIONES DE

CARNE BOVINA Importaciones UE, 2012-15p

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Otros

AUSTRALIA

Sector cárnico Australia 2003-15p

AUSTRALIA: SECTOR CÁRNICO

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Producción

Consumo

Importaciones

Exportaciones

AUSTRALIA: HATO

Se calcula que en 2014 el hato disminuyó 5,8%. Para 2015 se prevé una disminución de 4%.

16

Hato Australiano por Estado 2003-15p

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

17

Exportaciones Australia 2003-15p

Mayor presión de demanda desde China.

La disminución en la oferta doméstica en EE.UU. impulsa las importaciones de carne australiana.

AUSTRALIA: EXPORTACIONES

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Pre

cio p

rom

ed

io U

S/to

n

Vo

lum

en

(´

00

t)

Otros

Precio Promedio

ESTADOS UNIDOS

ESTADOS UNIDOS: SECTOR CÁRNICO

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

'000 t cwe

Production

Consumption

Imports

Exports

GIRA compilations, estimates and forecasts

Sector cárnico Estados Unidos 2002-15p

Desde 2013 la producción y el consumo disminuyeron algo más de 10 millones de toneladas, mientras que las importaciones y exportaciones se mantuvieron constantes.

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Consumo Producción ExportacionesImportaciones

ESTADOS UNIDOS: PRODUCCIÓN Y SACRIFICIO

15

20

25

30

35

40

6

7

8

9

10

11

12

13

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14e

Production

Slaughter

Producción y Sacrificio (cabezas), 2000-2014Entre 2006 y 2013 la producción se mantuvo cercana a los 12 millones de toneladas. Para 2014 se redujo a un poco menos de 11 millones de Ton presentando una variación en la tasa de sacrificio directamente proporcional a la producción.

FUENTE: Consultora GIRA, Diciembre de 2014.

Tasa de sacrificioTasa de sacrificio

ESTADOS UNIDOS: CONSUMO Y PRECIOS

0

2

4

6

8

10

12

14

16

0

5

10

15

20

25

30

35

40

45

50

USD/kg product

kg cwe

P.C. Consumption

Retail price

GIRA compilations, estimates and forecasts

Precio al productor América del Norte 2002-15p

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Precio al retail

Consumo per cápita

ESTADOS UNIDOS: EXPORTACIONES POR DESTINOS

0

50

100

150

200

250

300

350

09 10 11 12 13 14

000 Tonnes

Japan

Mexico

Canada

Korea

Exportaciones cárnicas Estados Unidos 2009-2014

FUENTE: Consultora GIRA, Diciembre de 2014.

FUENTE: Elaboración Fedegan – FEP con datos Trademap

Cortes Finos

Sector cárnico Estados Unidos 2014

ESTADOS UNIDOS: EXPORTACIONES POR

PRODUCTOS

Importaciones cárnicas Estados Unidos 2014

FUENTE: Consultora GIRA, Diciembre de 2014.

To

nela

das

ESTADOS UNIDOS: IMPORTACIONES POR ORIGEN

FUENTE: Elaboración Fedegan – FEP con datos Trademap

Sector cárnico Estados Unidos 2014

Cortes delanteros

ESTADOS UNIDOS: IMPORTACIONES POR

PRODUCTOS

ESTADOS UNIDOS: PRONÓSTICOS PARA

2015Pronósticos 2015

FUENTE: Consultora GIRA, Diciembre de 2014.

Producción Consumo Importaciones Exportaciones Precio de ganado en

pie

0

2,000

4,000

6,000

8,000

10,000

12,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

2014e

2015f

Volume ('000

t cwe)

Production

Consumption

Exports

Imports

GIRA compilations, estimates and forecasts

Producción

Consumo

Principales indicadores sector cárnico bovino de Brasil 2013 – 2015p

BRASIL: SECTOR CÁRNICO

FUENTE: Consultora GIRA, Diciembre de 2014.

Importaciones

Exportaciones

BRASIL: EXPORTACIONES 2014

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e 2015f

Export Volume ('000

t cwe)

Processed

Fresh

Frozen

Source: Gira based on TradeMap

Procesada

Congelada

Fresca

Exportaciones por producto Brasil 2003 – 2015p

FUENTE: Consultora GIRA, Diciembre de 2014.

• Crecimiento significativo a HK, que termina en el mercado chino.

• China otorgará acceso sanitario a Brasil en 2015

• Disminución en 2015 por el impacto de la baja en los precios del petróleo en la economía venezolana. 0

200

400

600

800

1,000

1,200

1,400

1,600

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e 2015f

Export Volume ('000

t cwe)

Others

Philippines

Libya

Angola

EU 28

Iran

Egypt

China

Hong Kong

Venezuela

Russia

Source: Gira basedon TradeMap

Volumenes de exportación de carne congelada 2003 – 2015p

BRASIL: EXPORTACIONES 2014

FUENTE: Consultora GIRA, Diciembre de 2014.

ProducciónConsumoImportaciones

Exportaciones

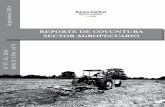

URUGUAY: SECTOR CÁRNICO

Para 2015 tanto la producción como las exportaciones se incrementaran jalonadas por el mercado chino

Sector cárnico uruguayo 2002 – 2015p

FUENTE: Consultora GIRA, Diciembre de 2014.

URUGUAY: EXPORTACIONES CÁRNICAS

Amplio acceso a mercados internacionales

Los destinos de exportación han cambiado dramáticamente.

China es el principal socio de exportación (25%). Tan sólo el 9% en 2012.

La Unión Europea y Estados Unidos representan en conjunto otro 25%

Otros

Sudamérica

Israel

EE.UU

Rusia

UE

China

Participación de países destino de exportaciones uruguayas

2009 – 2014

FUENTE: Consultora GIRA, Diciembre de 2014.

PRINCIPALES COMPRADORES

CHINA

MENA

RUSIA

PRINCIPALES IMPORTADORES:

INDICADORES ECONÓMICOS2013 MENA* China Rusia Japón Corea del Sur Chile Colombia

Población (Mill de habitantes) 1.830,8 1.416,7 142,8 127,1 49,3 17,6 48,3

Ingreso per cápita (USD) 3.456 6.807 14.612 38.634 25.977 15.732 8.000

Inventario ganadero (Mill) 177,3 113,6 19,9 4,1 3,3 3,3 23,4

Tasa de extracción (%) 31% 40% 43% 29% 31% 24% 20%

Sacrificio (Mill) 54,6 45,0 8,6 1,2 1,1 0,8 4,4

Producción (´000 tn) 8.619 6.408 1.633 508 336 206 970

Consumo (´000 tn) 10.215 6.654 2.364 1.196 706 534 932

Consumo per cápita (kg/año) 5,6 4,7 16,6 9,4 14,3 30,3 19,3

Exportaciones (´000 tn) 129 123 6 2 4 23 38

Importaciones (´000 tn) 1.724 1.469 ** 737 689 374 350 5

Balanza comercial (´000 tn) -1.595 -1.346 -731 -687 -370 -327 33

Tasa de crecimiento del PIB 2,9 8,9 1,1 0,4 3,2 4,0 4,2

Inflación (%) 4,9 2,5 6,1 1,4 1,0 3,0 2,4

Tasa de cambio 6,26 CNY 60,38 RUB 121,25 JPY 1.114 KRW 629,89 CLP 2.585 COP

Línea de pobreza (%) 19,0 13,0 13,0 16,0 15,0 7,8 30,6

*Oriente Medio y Norte de África.

Las cifras del MENA de crecimiento del PIB, inflación, tasa de cambio y pobreza corresponden únicamente a Argelia, EAU, Egipto y Jordania.

** El 26% de las importaciones en China son directas y legales el resto, aproximadamente 1´100.000 Tn, entran por el mercado gris (Hong Kong, Vietnam y Tailandia).

FUENTE: Banco Mundial y FAO

Diana Jaime, 03/09/2015

Argelia: 96,07 DZDEAU: 3,67 AEDEgipto: 7,64 EGPJordania: 0,71 JOD

RUSIA

RUSIA: SECTOR CÁRNICO

Sector Cárnico Rusia, 2003-15p Producción cae

1,7% en 2014, se estima que para 2015 caiga 2.1%.

• Inversión insuficiente para incrementar la producción.

Importaciones estarán estables.

Consumo per cápita 17,2 kg/año.FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Producción

Consumo

Importaciones

Exportaciones

38

RUSIA: IMPORTACIONES CÁRNICAS

Se estima que las importaciones se mantendrán entre 550 mil a 600 mil toneladas/año.

Fuente: UN Trademap and Gira trade matrices. P (Pronóstico)

Importaciones Cárnicas Rusia, 2010-15p

Otros

CHINA

CHINA: SECTOR CÁRNICO

El consumo pasó de 5´9 millones de Tn en 2010 a más de 7 millones en 2014, por lo que con una producción constante que no supera los 6 millones de Tn, las importaciones se han incrementado en 1400% desde 2005 para satisfacer la demanda y los precios subieron 300%.

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico)

Sector cárnico China, 2003-15p

ProducciónConsumo Importaciones Exportaciones

Los principales proveedores de China son Australia (54%), Uruguay (16%) y Nueva Zelanda (12%).

Importaciones Cárnicas China, 2003-15f

CHINA: IMPORTACIONES

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico).

Volu

men

im

port

ad

o (

´0

00

t) OtrosOtros

ESTRUCTURA DE LAS IMPORTACIONES CHINAS

“GREY CHANNEL”Importaciones de carne de bovino de China 2010-15p

Importaciones legales representan menos del 26% del total

El volumen de carne bovina importado llega a 1.5 millones de toneladas anuales.

FUENTE: Consultora GIRA, Diciembre de 2014.

CHINA: EN BÚSQUEDA DE NUEVOS

PROVEEDORESCon el fin de promocionar y dar a conocer el sector cárnico y lácteo en China, Fedegán visitó Shanghai en mayo de 2014 donde se reunió con entidades públicas y grupos económicos importadores de carne de bovino en búsqueda de la admisibilidad sanitaria para aprovechar este mercado.

Reunión con el Ministerio de Agricultura de la República Popular China

Deng Rongzhen y equipo técnico, José Félix Lafaurie, Augusto Beltrán, Alejandro Roa y Juan Saldarriaga

MEDIO ORIENTE Y MEDIO ORIENTE Y NORTE DE ÁFRICA NORTE DE ÁFRICA

MENAMENA

3

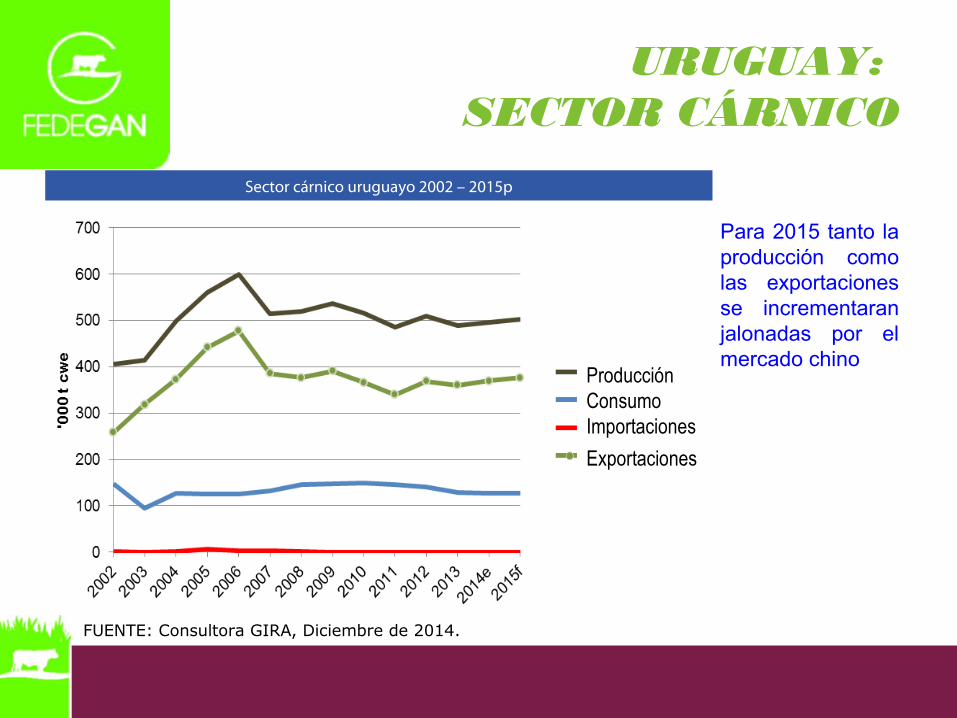

MENA: SECTOR CÁRNICO

Sector Cárnico MENA, 2003 – 2015p

FUENTE: Consultora GIRA, Diciembre de 2014. P (Pronóstico).

Producción

Consumo

ImportacionesGanado en pie

Importaciones carne

46

MENA: PRODUCCIÓN

Turquía duplica su producción desde 2009.

Turquía, Irán y Egipto representan 2/3 de la producción de carne bovina en la región.

MENA: Producción 2003-2014

FUENTE: Consultora GIRA, Diciembre de 2014.

47

La región representa aprox. el 14% del comercio mundial de ganado vivo y de carne; así como las importaciones representan el 42% de su consumo.

MENA:VARIACIONES

Incremento en Consumo y Producción (%) 2013-2014

FUENTE: Consultora GIRA, Diciembre de 2014.

Producción

Consumo per cápita

Importaciones

Importaciones de ganado en pie

% %%%%

48

MENA: CONSUMO

Turquía, Egipto e Irán representan el 57% del consumo.

Turquía busca duplicar su producción de carne bovina para 2023, pero enfrenta clima seco y sequías.

Irán presenta planes ambiciosos, pero no son realistas.

Otros mercados de importancia son Argelia, Israel, Arabia Saudita, Marruecos, Yemen, Líbano, Emiratos Árabes y Jordania; juntos suman el 33% del consumo de la región.

Miles de TonFUENTE: Consultora GIRA, Diciembre de 2014.

Consumo total, 2013-2014e

49

Ganado vivo:Líbano y Egipto representan el 61% de la demanda de animales en pie.

Carne vacuna:Egipto importa el 27% del total de la región.Israel, Irán, Arabia Saudita y Argelia representan el 44% de la demanda de importaciones.

MENA: DEMANDA ESTIMADA

DE IMPORTACIONES

FUENTE: Consultora GIRA, Diciembre de 2014. Miles de Ton

Demanda de Importaciones estimada, 2015

2. RESULTADOS DE LA GIRA

PAÍSES DEL NORTE DE ÁFRICA Y ORIENTE MEDIO

EMIRATOS ÁRABES EMIRATOS ÁRABES UNIDOSUNIDOS

GULFOOD – DUBAI GULFOOD – DUBAI 20152015

Imágenes tomadas de internet

En la más importante feria de alimentos del Medio Oriente en

Dubai, FEDEGAN hace presencia en el stand de Procolombia.

¡Se mueve la carne colombiana!

EGIPTOEGIPTO

Imágenes tomadas de internet

MINISTERIO DE COMERCIO MINISTERIO DE COMERCIO MINISTERIO DE AGRICULTURAMINISTERIO DE AGRICULTURACAMARA DE COMERCIO DE CAMARA DE COMERCIO DE ALEXANDRIAALEXANDRIAINDUSTRIALES DE LA CARNEINDUSTRIALES DE LA CARNE

CIFRAS DE COMERCIO EXTERIOR

EGIPTOSector Cárnico Egipto, 2009 - 2013

2010 2011 2012 2013

Inventario (miles de cabezas)

3.430 3.400 3.475 3.480

Fuente: Elaboración Fedegán FEP datos de GIRA

MISIÓN EGIPTO

Excelente respuesta de la Autoridad sanitaria del Ministerio de Agricultura en Egipto

MINISTERIO DE COMERCIO DE EGIPTO

Exitosa gestión con las Autoridades del Ministerio de Comercio de Egipto.

En la foto, funcionarios egipcios y empresarios colombianos.

ASOCIACIÓN DE IMPORTADORES DE

EGIPTO

La conversacion con los principales industriales de la carne en Egipto resultaron prometedoras. ¡Vendrán pronto a Colombia!

MISIÓN EGIPTO

Azza Mohamed. Jefe del Azza Mohamed. Jefe del MinComercio recibió a la MinComercio recibió a la delegación colombiana. delegación colombiana. Entre sus papeles, brochure de Entre sus papeles, brochure de FEDEGAN. FEDEGAN.

Javier Alvarado del Javier Alvarado del INVIMA, recibe INVIMA, recibe

autorización para autorización para certificar frigoríficos.certificar frigoríficos.

JORDANIAJORDANIA

Imágenes tomadas de internet

MINISTERIO DE AGRICULTURAMINISTERIO DE AGRICULTURAINDUSTRIALES DE LA CARNEINDUSTRIALES DE LA CARNEOFICINA DE ADMINISTRACIÓN DE OFICINA DE ADMINISTRACIÓN DE ALIMENTOS Y MEDICAMENTOS ALIMENTOS Y MEDICAMENTOS (EQUIVALENTE AL ICA Y AL (EQUIVALENTE AL ICA Y AL INVIMA)INVIMA)

JORDANIA:CIFRAS DE COMERCIO

EXTERIOR Sector Cárnico Jordania, 2012 - 2013

Fuente: Elaboración Fedegán FEP datos de GIRA

2010 2011 2012 2013

Inventario (miles de cabezas)

65 68 68 68

MISIÓN JORDANIA

Excelente respuesta para Excelente respuesta para avanzar en la admisibilidad de la avanzar en la admisibilidad de la carne colombianacarne colombiana

Ya se encuentran habilitadas Ya se encuentran habilitadas cuatro plantas de exportacióncuatro plantas de exportación

En menos de un mes, las plantas Red Cárnica, Camagüey, Vijagual y Coolesar recibieron autorización para exportar carne colombiana a este mercado.

El certificado sanitario se encuentra en revisión en las oficinas del ICA y el INVIMA; dentro de poco se materializarán las exportaciones a Jordania.

MISIÓN JORDANIA

ARGELIAARGELIA

Imágenes tomadas de internet

CÁMARA NACIONAL DE CÁMARA NACIONAL DE AGRICULTURA DE ARGELIA AGRICULTURA DE ARGELIA (EQUIVALENTE AL ICA)(EQUIVALENTE AL ICA)CÁMARA ARGELINA DE COMERCIO CÁMARA ARGELINA DE COMERCIO E INDUSTRIA (EQUIVALENTE AL E INDUSTRIA (EQUIVALENTE AL INVIMA)INVIMA)

CIFRAS DE COMERCIO EXTERIOR

ARGELIA

Fuente: Elaboración Fedegán FEP datos de GIRA

2010 2011 2012 2013

Inventario (miles de cabezas)

1.600 1.600 1.700 1.700

Sector Cárnico Argelia, 2010 - 2013

MISIÓN ARGELIA

Excelente gestión del ICA y el INVIMA. En dos días se hizo el trabajo que en dos años no se pudo adelantar.

Concluido Acuerdo Marco

Empresarios e importadores interesados en carne colombiana

MISIÓN ARGELIA

MISIÓN ARGELIA

Gracias al trabajo conjunto de Procolombia, el ICA y el INVIMA se alcanzó el éxito de esta misión.

PRÓXIMA GIRA:

CHINA, HONG KONG Y VIETNAM

MEDIADOS DE MAYO/2015* *Por confirmar

3. PERSPECTIVAS DEL SECTOR EN COLOMBIA

ESCENARIO MODERADO

CONSUMO DE CARNE

Fuente: Fedegán, Fenavi y Asoporcicultores

En 2014 el consumo de proteína en Colombia por habitante fue de 56,2 kilos por habitante, de los cuales contribuyeron con el :

52,5% Pollo 34,3% Res 13,2% Cerdo

Consumo aparente de carnes (kilo/hab/año)

CARNE- ÍNDICE PRECIOS AL CONSUMIDOR- DANE

Fuente: DANE Cálculos: Oficina de Planeación. Fedegán FNG

IPC – Enero-Diciembre 2014 – DANE

Nacional. Variación anual: +3,66%

Alimentos. Variación anual: +4,7%

Carnes.

Res. Variación anual: +4,2% Pollo Variación anual:

+2,9% Cerdo Variación anual:

+6,0%

IPC Base Diciembre, 2008

PROYECCIÓN DEL INVENTARIO GANADERO

• Se espera un crecimiento sostenido del inventario ganadero como consecuencia de mayor interacción con el comercio internacional.

• Para 2023 se espera un hato de 27 millones de cabezas.

• Entre 2015 y 2023 el crecimiento promedio sería de 2,1% promedio anual.

• El crecimiento sostenido estará fundado en mayor demanda de carne.

Fuente: Oficinas de Planeación e Investigaciones Económicas 2015.

Crecimiento del inventario ganadero colombiano a 2023

MERCADO DE LA CARNE: TASA DE EXTRACCIÓN Y

SACRIFICIO DE ANIMALES 2001-2023

Fuente: Oficinas de Planeación e Investigaciones Económicas 2015.

• La tasa de extracción con una tendencia ligeramente creciente se mantendría dentro de los limites máximos históricamente alcanzados (no superior a 20,1%).

• El sacrificio de animales conservaría su tendencia natural de acuerdo a las necesidades de consumo del mercado interno y por el estimulo de mercados internacionales.

MERCADO DE LA CARNE: PRODUCCIÓN DE CARNE Y

CONSUMO APARENTE 2001-2023

• La mayoría de la producción se dirigirá al mercado interno cuya dinámica estará más en el crecimiento poblacional que en el consumo per cápita.

• El consumo de carne de res no superará los 21 kilos por persona. El precio del pollo (nacional e importado) le hará ganar terreno a la carne de ave, siempre y cuando la tasa de cambio no lo encarezca.

Fuente: Oficinas de Planeación e Investigaciones Económicas 2015.

MERCADO DE LA CARNE: MERCADOS IMPACTADOS DE LA

PRODUCCIÓN DE CARNE COLOMBIANA

Mercado impactado por la producción de carne nacional (Ton)

Fuente: Oficinas de Planeación e Investigaciones Económicas 2015.

• Bajo los parámetros de la ganadería actual en 2023 se tendría un inventario ganadero de 27 millones de animales.

• La producción de carne en 2023 sería de 1.108.000 toneladas.• Si bien la producción nacional mantendrá una tendencia

creciente, su capacidad máxima de exportación será de 170 mil toneladas al año.

• El valor de 170 mil toneladas en los mercados internacionales es alrededor de US$869 millones, equivalentes a 2,17 billones de pesos.

• 2,17 billones de pesos equivalen al 7,1% del PIB agropecuario y al 0,44% del PIB total.

• El mercado domestico continuará siendo relevante debido a la población creciente del país, más que por la mejora del consumo per cápita.

ESCENARIO DE LA PRODUCCIÓN DE CARNE EN EL AÑO 2023 BAJO

LAS CONDICIONES ACTUALES

MERCADO DE LA CARNE

ESCENARIO AVANZADO

MERCADO DE LA CARNE

Parámetros productivos actuales

Parámetro Colombia Estados Unidos

Tasa de natalidad 53% 82%

Tasa de mortalidad 5% 4%

Tasa de extracción 19,3% 37,4%

Consumo per cápita 20 kilos / año 27 kilos / año

Edad al sacrificio 40 meses 18 meses en confinamiento

Peso al sacrificio 414 kilos 560 kilos

MERCADO DE LA CARNE: ESCENARIO AVANZADO

Parámetros de Estados UnidosTasa de extracción 37,4%

Natalidad 82%

Edad al sacrificio (meses) 16 (confinamiento)24 (pasturas)

Peso al sacrificio 560kgRendimiento en canal 62%

Si en medio de la competencia por el mercado internacional de la carne Colombia tiende a mejorar los indicadores productivos, entonces:

55%56%57%58%59%60%63%66%68%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

23.000.000

24.000.000

25.000.000

26.000.000

27.000.000

28.000.000

29.000.000

30.000.000

201520162017201820192020202120222023

Tasa de natalidad

Inventario ganadero

Tasa de natalidad e inventario ganadero

Tasa de natalidad Inventario ganadero

Con una tasa de natalidad progresiva que en 2023 sea de 68%, el hato colombiano en dicho año sería de 28,8 millones de animales

Fuente: Oficina de Planeación 2015.

El criterio de proyección tuvo en cuenta el 50% de la diferencia de los indicadores entre EE.UU. Y Colombia.

MERCADO DE LA CARNE: ESCENARIO AVANZADO

Colombia con un inventario bovino de 28,8 millones de animales en 2023, con indicadores productivos en avance hacia los de EEUU y con un consumo per cápita domestico no modificado (20,5 kg /persona/año) podría;

Tasa de extracción 29% (para reponer el hato y mantenerlo en crecimiento)Peso al sacrificio 482kgRendimiento en canal 58%

Fuente: Oficina de Planeación 2015.

Sacrificio y tasa de extracción Peso al sacrificio y rendimiento en canal

Mayor oferta: Con el consumo interno de carne (per cápita) no mayor a 20,5 kilos/año, la producción deberá dirigirse a mercados internacionales.

Mayor demanda: La mayor demanda de carne en el mundo hoy cotiza la tonelada en US$5.115

Nuevos mercados: La condición de crisis con Venezuela desde 2009 en el mercado de la carne, obligó a Colombia a buscar nuevos mercados que empiezan a consolidarse.

Fuente: Oficina de Planeación 2015.

MERCADO DE LA CARNE: ESCENARIO AVANZADO

Producción de carne y consumo per cápita

Fuente: Oficina de Planeación 2015.

• En 2023 Colombia podría producir cerca de 2,5 millones de toneladas, si avanza en sus indicadores productivos y reproductivos. Hoy produce 960 mil toneladas.

• De las 2,5 millones de toneladas más de 1,4 millones se dirigirían a mercados internacionales.

• Hoy 1,4 millones de toneladas de carne se cotizan en el mercado internacional en US$7.140 millones (18 billones de pesos).

MERCADO DE LA CARNE: ESCENARIO AVANZADO

Mercados impactados de la producción nacional de carne (Ton)

• Con parámetros mejorados de la ganadería en 2023 se tendría un inventario ganadero de 29 millones de animales.

• La producción de carne en 2023 sería de 2,5 millones de toneladas.

• Podría exportar cerca de 1,4 millones de toneladas con un consumo per cápita domestico de 20,5 kilos al año.

• Al consolidar su sector exportador podría tener ingresos de 7 mil millones de dólares solo para 2023.

• La tendencia que se tendrá en el mundo es que el precio de la carne siga incrementándose. Colombia tiene las capacidades para aprovechar dichos escenarios.

ESCENARIO DE LA PRODUCCIÓN DE CARNE EN EL

AÑO 2023 BAJO MEJORAMIENTO DE

INDICADORES

Según FAPRI, Colombia podría aumentar su producción de carne bovina en un 22% durante la próxima década; porcentaje muy superior al pronosticado para países de referencia como EE.UU., Argentina, Brasil, Canadá o México.

COLOMBIA: ALTO POTENCIAL DE CRECIMIENTO

Fuente: FAPRI – FEP FEDEGAN

Potencial de crecimiento en producción de carne bovina (2007 – 2017)

COLOMBIA: INGRESA AL “CLUB” DE PAÍSES

EXPORTADORES

Importador Exportador

REFLEXIONES

1- El mundo demanda cada vez más carne y existen grandes oportunidades para quienes se adapten a las condiciones que se exigen.

2- Colombia debe aprovechar las condiciones que le brinda cada uno de los Tratados de Libre Comercio que ha firmado.

3- Los problemas de admisibilidad que enfrenta el país en diferentes mercados deben ser rápidamente superados. Se necesita el fuerte compromiso del Gobierno Nacional y sus autoridades sanitarias.

4- Colombia cuenta con una gran cantidad de ventajas comparativas para la producción cárnica que deben ser convertidas en ventajas competitivas que le permitan ser un nuevo jugador del comercio internacional.

¡ GRACIAS!