costos para empresas

17

Existencias: Valorización de Inventarios y Materias Primas Docente : Gerardo Gómez 2014

-

Upload

cristhian-joel-silupu-castillo -

Category

Documents

-

view

224 -

download

0

description

buen apoyo academico

Transcript of costos para empresas

Existencias: Valorización de Inventarios y Materias Primas

Docente : Gerardo Gómez 2014

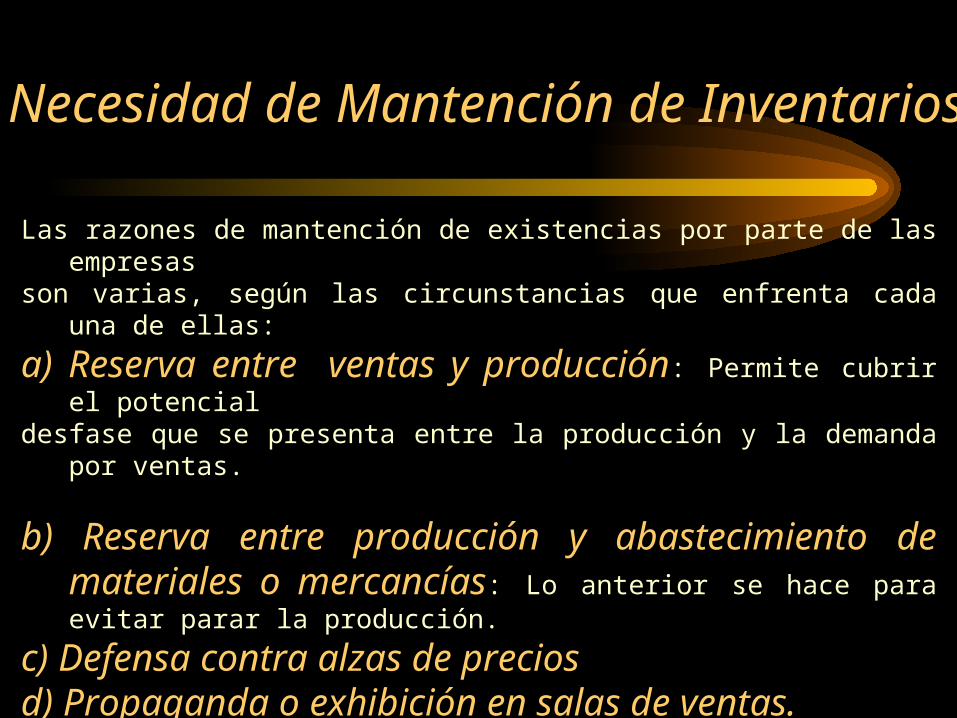

Necesidad de Mantención de Inventarios

Las razones de mantención de existencias por parte de las empresas son varias, según las circunstancias que enfrenta cada una de ellas:

a) Reserva entre ventas y producción: Permite cubrir el potencial desfase que se presenta entre la producción y la demanda por ventas.

b) Reserva entre producción y abastecimiento de materiales o mercancías: Lo anterior se hace para evitar parar la producción.

c) Defensa contra alzas de precios d) Propaganda o exhibición en salas de ventas.

Formas de Control de la Existencias a través de Inventario

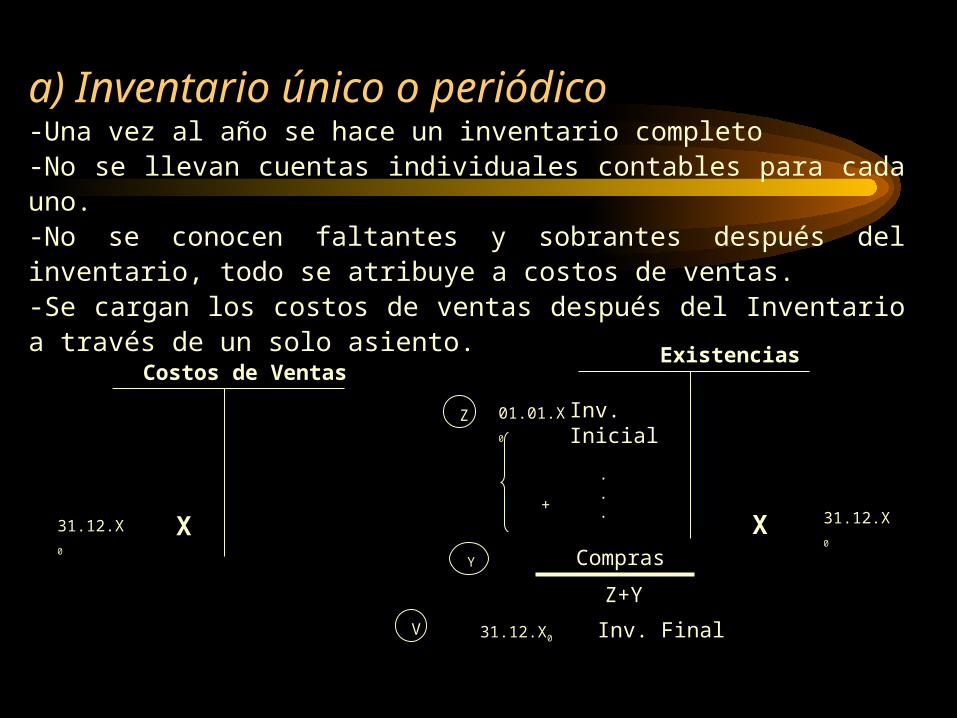

a) Inventario único o periódico-Una vez al año se hace un inventario completo-No se llevan cuentas individuales contables para cada uno.-No se conocen faltantes y sobrantes después del inventario, todo se atribuye a costos de ventas.-Se cargan los costos de ventas después del Inventario a través de un solo asiento.

Costos de Ventas

31.12.X0 X

Existencias

01.01.X0Inv. Inicial

+

.

.

.

Compras

31.12.X0 Inv. Final

X 31.12.X0

Z

Y

V

Z+Y

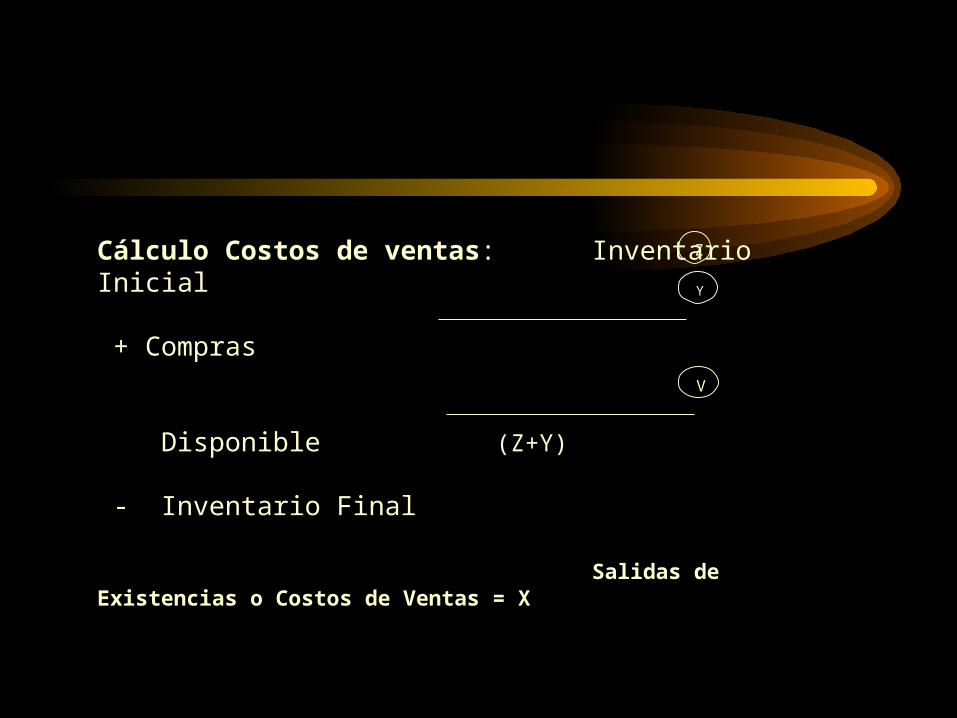

Cálculo Costos de ventasCálculo Costos de ventas: Inventario Inicial + Compras

Disponible (Z+Y) - Inventario Final

Salidas de Existencias o Costos de Ventas = X

Z

Y

V

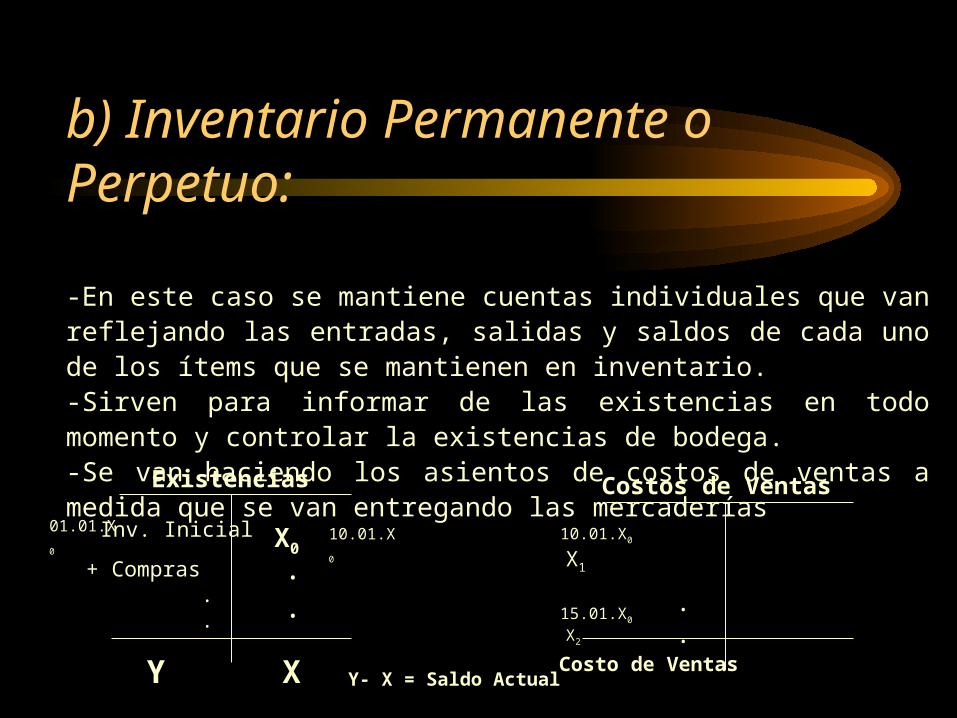

b) Inventario Permanente o Perpetuo:

-En este caso se mantiene cuentas individuales que van reflejando las entradas, salidas y saldos de cada uno de los ítems que se mantienen en inventario. -Sirven para informar de las existencias en todo momento y controlar la existencias de bodega. -Se van haciendo los asientos de costos de ventas a medida que se van entregando las mercaderías

Existencias Costos de Ventas

01.01.X0 Inv. Inicial

+ Compras . .

Y X

X010.01.X0 10.01.X0 X1

15.01.X0 X2

..

Costo de Ventas Y- X = Saldo Actual

.

.

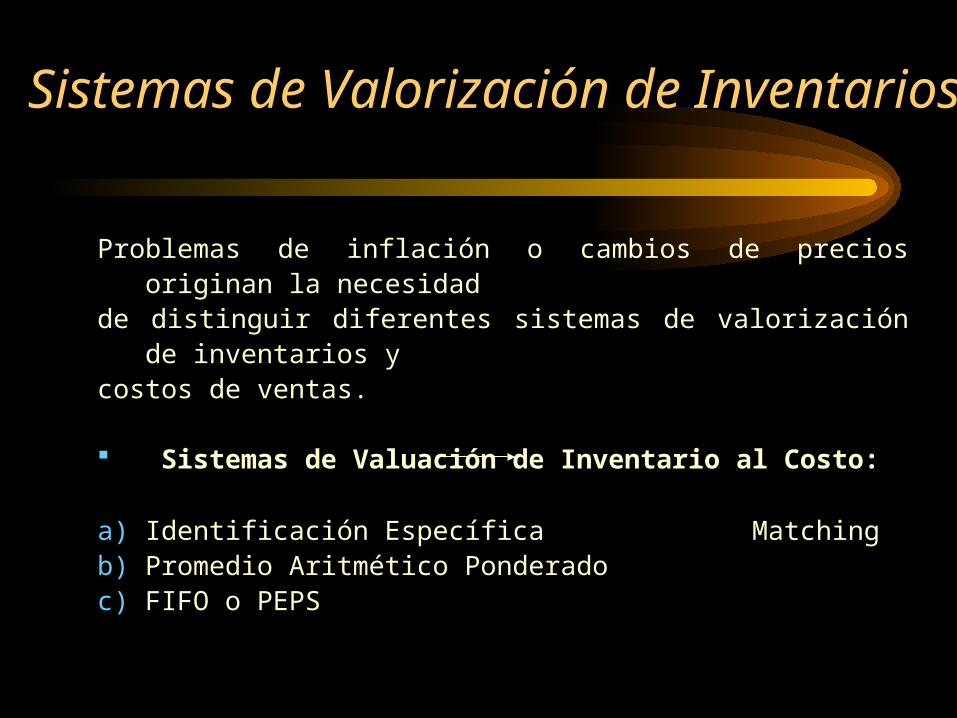

Sistemas de Valorización de Inventarios

Problemas de inflación o cambios de precios originan la necesidad de distinguir diferentes sistemas de valorización de inventarios y costos de ventas.

Sistemas de Valuación de Inventario al Costo:

a) Identificación Específica Matchingb) Promedio Aritmético Ponderadoc) FIFO o PEPS

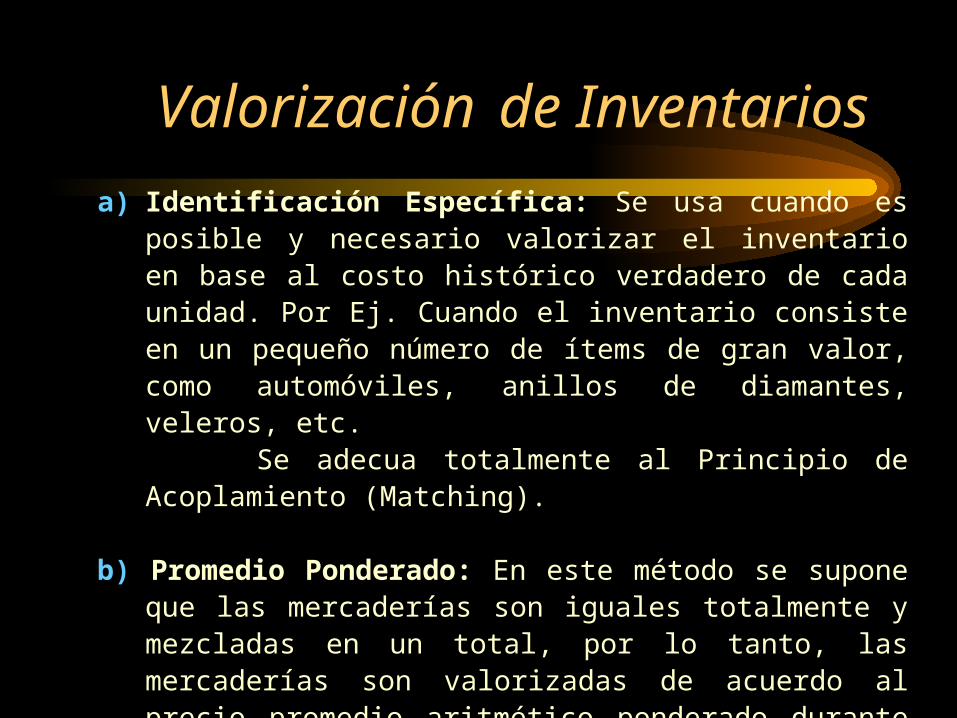

a) Identificación Específica: Se usa cuando es posible y necesario valorizar el inventario en base al costo histórico verdadero de cada unidad. Por Ej. Cuando el inventario consiste en un pequeño número de ítems de gran valor, como automóviles, anillos de diamantes, veleros, etc.

Se adecua totalmente al Principio de Acoplamiento (Matching).

b) Promedio Ponderado: En este método se supone que las mercaderías son iguales totalmente y mezcladas en un total, por lo tanto, las mercaderías son valorizadas de acuerdo al precio promedio aritmético ponderado durante ese periodo.

Valorización de Inventarios

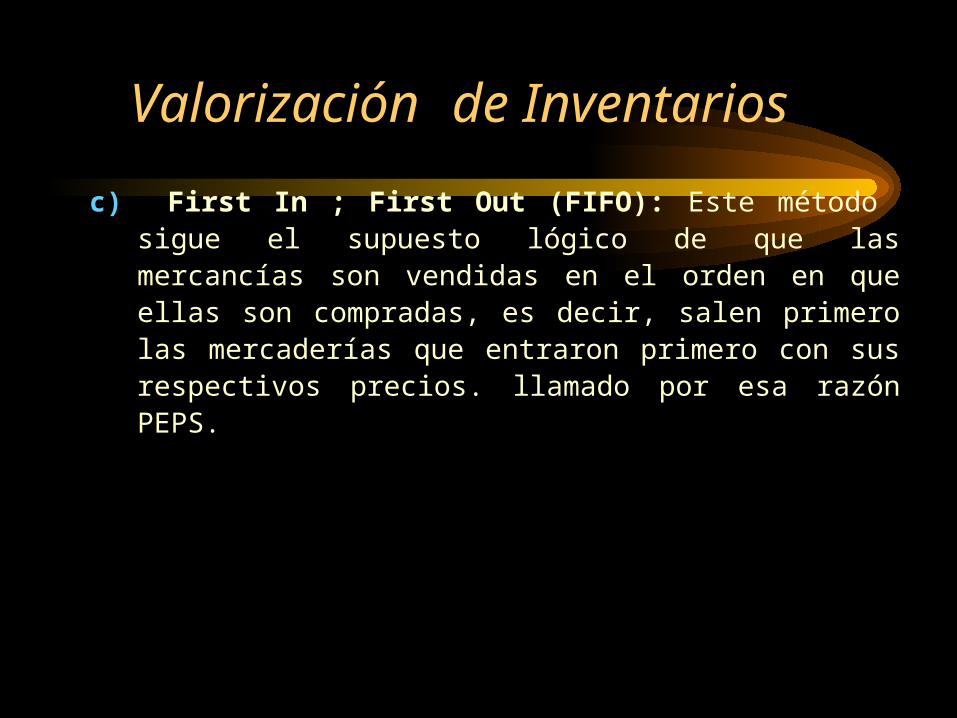

c) First In ; First Out (FIFO): Este método sigue el supuesto lógico de que las mercancías son vendidas en el orden en que ellas son compradas, es decir, salen primero las mercaderías que entraron primero con sus respectivos precios. llamado por esa razón PEPS.

Valorización de Inventarios

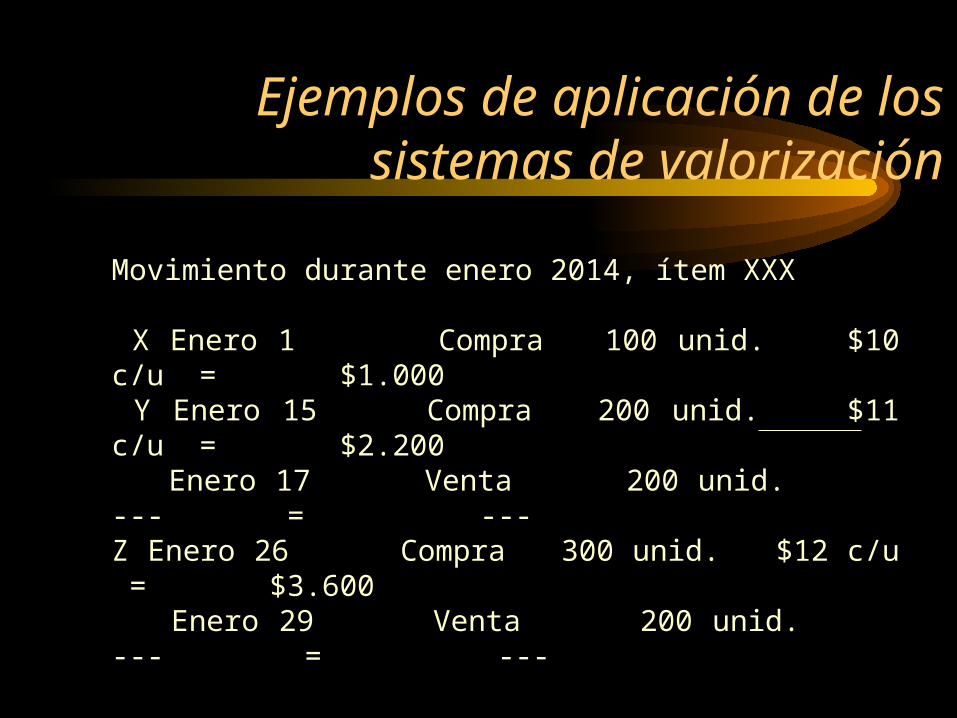

Ejemplos de aplicación de los sistemas de valorización

Movimiento durante enero 2014, ítem XXX

X Enero 1 Compra 100 unid. $10 c/u = $1.000 Y Enero 15 Compra 200 unid. $11 c/u = $2.200 Enero 17 Venta 200 unid. --- = ---Z Enero 26 Compra 300 unid. $12 c/u = $3.600 Enero 29 Venta 200 unid. --- = ---

$6.800

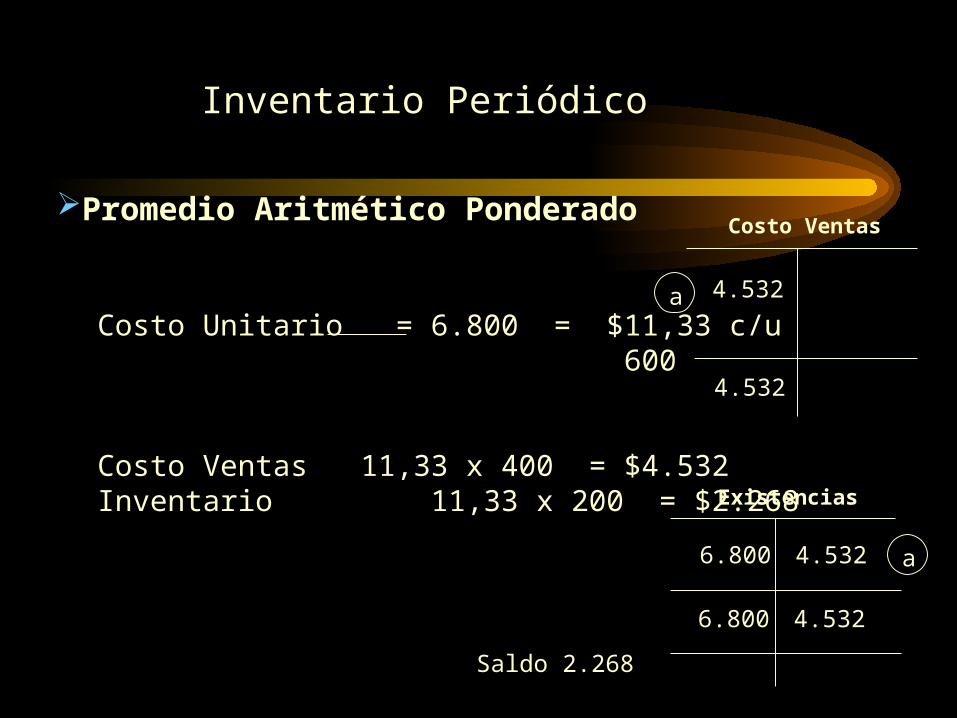

Promedio Aritmético Ponderado

Costo Unitario = 6.800 = $11,33 c/u 600

Costo Ventas 11,33 x 400 = $4.532Inventario 11,33 x 200 = $2.268

Costo Ventas

4.532a

Existencias

6.800 4.532 a

Saldo 2.268

Inventario PeriódicoInventario Periódico

4.532

6.800 4.532

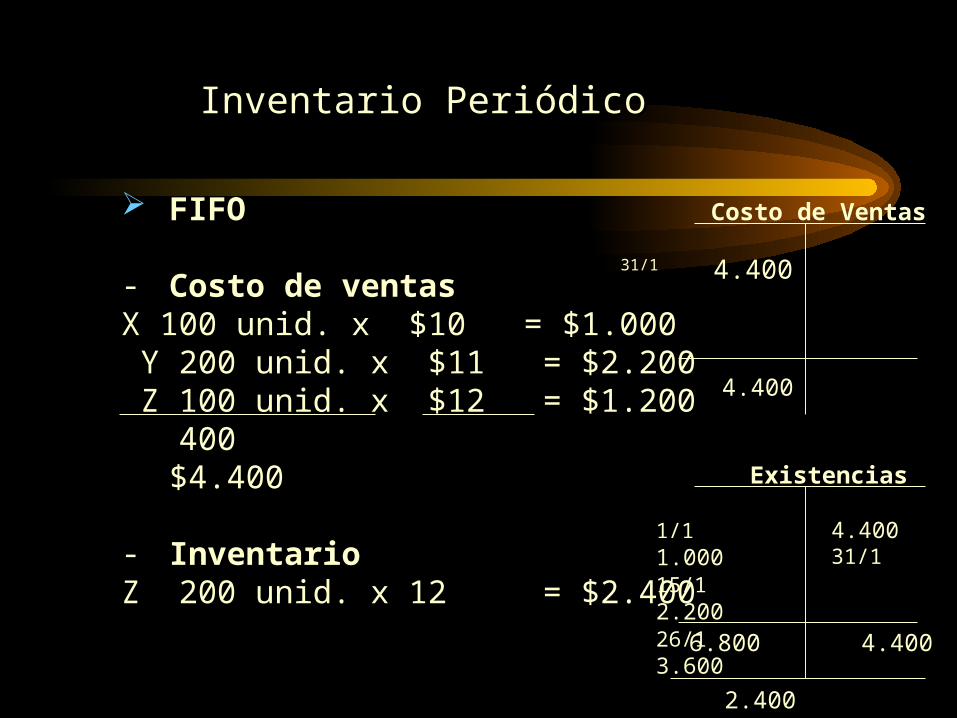

FIFO

- Costo de ventasX 100 unid. x $10 = $1.000 Y 200 unid. x $11 = $2.200 Z 100 unid. x $12 = $1.200 400 $4.400

- Inventario Z 200 unid. x 12 = $2.400

Inventario PeriódicoInventario Periódico

Costo de Ventas

4.40031/1

4.400

Existencias

2.400

1/1 1.00015/1 2.20026/1 3.600

4.400 31/1

6.800 4.400

Inventario PerpetuoInventario Perpetuo

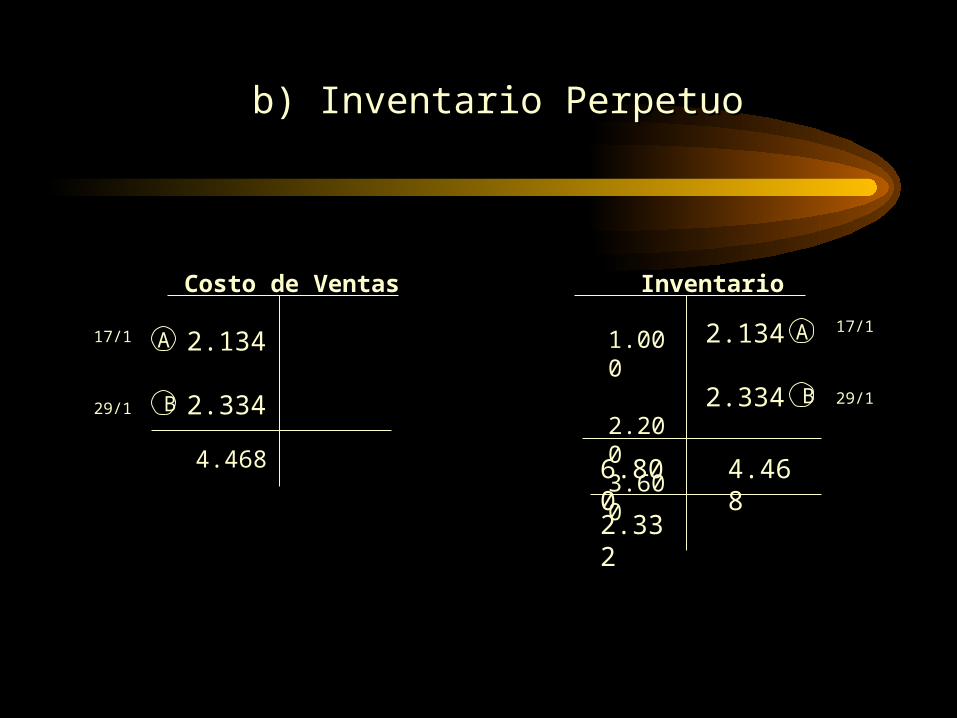

Promedio Aritmético Ponderado

Unidades Valores $ Precio

Fecha Observ. Precio Compra

Entradas Salidas Saldos Entradas Salidas Saldos X

Enero 1 Compra $10 100 100 $1000 $1000 10

Enero 15 Compra $11 200 300 $2200 $3200 10,67

Enero 17 Venta 200 100 $2134 $1067 10,67

Enero 26 Compra $12 300 400 $3600 $4667 11,67

Enero 29 Venta 200 200 $2334 $2332 11,67

600 400 6800

b) Inventario Perpetuob) Inventario Perpetuo

Costo de Ventas

2.134

2.334

A

B

17/1

29/1

4.468

Inventario

2.134

2.334

A

B

17/1

29/1

2.332

1.000 2.2003.600

6.800 4.468

Inventario PerpetuoInventario Perpetuo

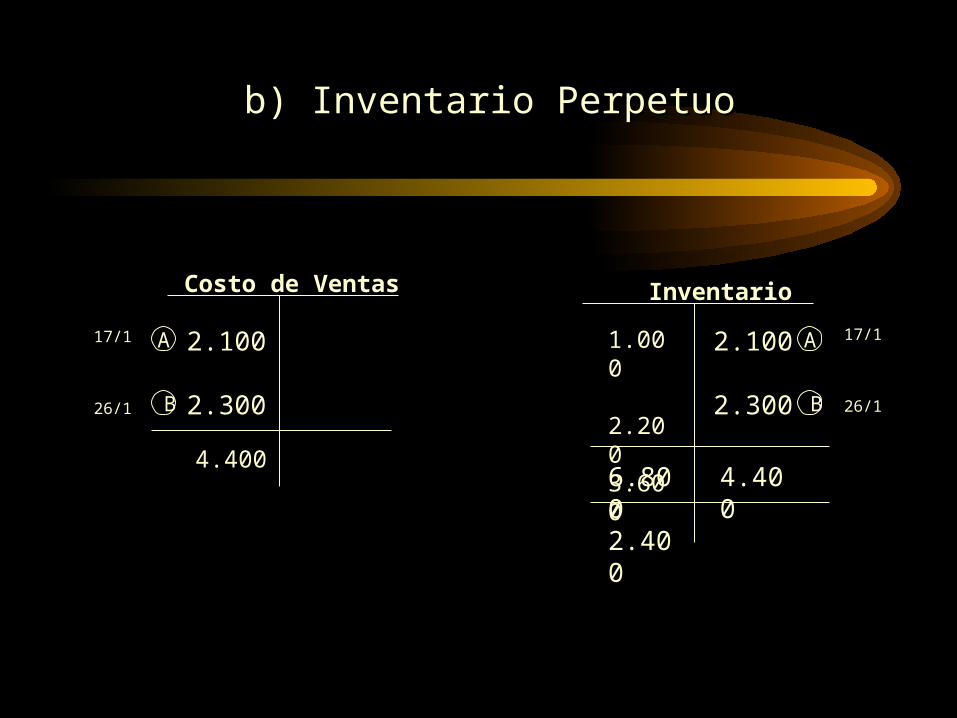

FIFO

Unidades Valores

Fecha Observ. Precio Operac.

Entrada Salidas Saldos Entradas Salidas Saldos Precio Saldos

Enero 1 Compra 10 100 100 1000 $1000 $10

Enero 15 Compra 11 200 300 2200 3200 11

Enero 17 Venta 10 100 200 1000 2200 11

Enero 17 Venta 11 100 100 1100 1100 11

Enero 26 Compra 12 300 400 3600 4700 12

Enero 26 Venta 11 100 300 1100 3600 12

Enero 26 Venta 12 100 200 1200 2400 12

4.400

b) Inventario Perpetuob) Inventario Perpetuo

Costo de Ventas

2.100

2.300

A

B

17/1

26/1

4.400

Inventario

2.100

2.300

A

B

17/1

26/1

2.400

1.000 2.2003.600

6.800 4.400

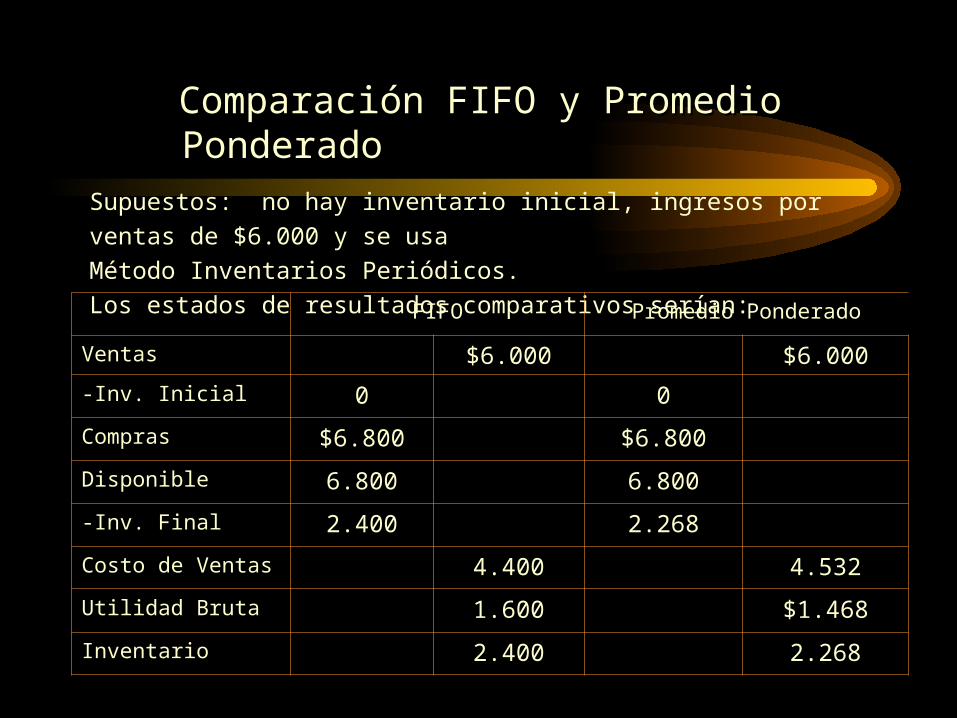

Comparación FIFO y Promedio PonderadoComparación FIFO y Promedio Ponderado

Supuestos: no hay inventario inicial, ingresos por ventas de $6.000 y se usa

Método Inventarios Periódicos.

Los estados de resultados comparativos serían:

FIFO Promedio Ponderado

Ventas $6.000 $6.000

-Inv. Inicial 0 0

Compras $6.800 $6.800

Disponible 6.800 6.800

-Inv. Final 2.400 2.268

Costo de Ventas 4.400 4.532

Utilidad Bruta 1.600 $1.468

Inventario 2.400 2.268