Costos de Producción Y su Relaciones Graficas

of 27

-

Upload

mariangel-hernandez -

Category

Documents

-

view

17 -

download

0

description

Hernàndez MariangelQuerales AlexandraColmenares Angelica

Transcript of Costos de Producción Y su Relaciones Graficas

Costos de Produccin y sus Relaciones Graficas

Costos de Produccin y sus Relaciones Graficas Integrantes: Hernndez Mariangel, Querales Alexandra, Colmenares Anglica

Profesora: Mendoza Rosmary

Introduccin

Las empresas es el instrumento empleado para producir y ofrecer de servicios existentes en la economa para alcanzar sus objetivos las empresas obtiene factores que emplean en la produccin Esto significa que el destino econmico de una empresa est asociado con: el ingreso (por ej., los bienes vendidos en el mercado y el precio obtenido) y el costo de produccin de los bienes vendidos. Mientras que el ingreso, particularmente el ingreso por ventas, est asociado al sector de comercializacin de la empresa, el costo de produccin est estrechamente relacionado con el sector tecnolgico; en consecuencia, es esencial que el tecnlogo conozca de costos de produccin.

En presente material tiene como propsito ofrecer los elementos terico , prctico bsicos que permiten interpretar los sistemas de costos de una organizacin, a partir de las diversas actividades generadas en la organizacin en la que se desempea cuyo objetivo es mantener a la empresa en una posicin econmica satisfactoria.

Costos de Produccin

Los costos de produccin (tambin llamados costos de operacin) son los gastos necesarios para mantener un proyecto, lnea de procesamiento o un equipo en funcionamiento. En una compaa estndar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de produccin indica el beneficio bruto. En tal sentido, Govea y Urdaneta (2011) refieren que es el costo producto de traslado de la sumatoria de los costos de n departamento hasta llegar a producto terminado. Por su parte Ramrez (2005) citado por Govea, Urdaneta, 2011 expone que son los que se generan en el proceso e transformar la materia prima en producto terminado.

Cuando principia a organizarse una empresa para el proceso productivo, tiene que realizar una serie de gastos, directa o indirectamente relacionados con la produccin. El proceso de produccin requiere la movilizacin de los factores de la produccin: tierra, capital, trabajo y organizacin. La planta, el equipo de produccin, la materia prima, los empleados de todos los tipos (asalariados y ejecutivos), forman los costos fundamentales del costo de produccin de una empresa. Un empresario puede funcionar a diferentes niveles de produccin de acuerdo a los factores de produccin que en un momento determinado considere ms conveniente, desde el punto de vista del objetivo que conduce a lograr la mxima eficacia econmica. En la combinacin de factores de produccin el empresario puede lograr un determinado nivel de produccin. El nivel de produccin de mxima eficacia, que en ltima instancia es el fin que persigue todo empresario, depender del uso de los factores de produccin, esto siempre dentro de los lmites de la capacidad productiva de la empresa. Los costos de produccin sirven para analizar las decisiones fundamentales de la empresa, bajo condiciones de competencia perfecta.Los objetivos que busca la empresa son:

Mxima eficacia econmica.

Mxima ganancia total.

Mxima eficiencia tcnica.

La empresa consigue el nivel de mxima eficacia cuando logra reducir el costo por unidad al nivel ms bajo posible. El empresario adems de su mxima eficacia econmica busca obtener la mxima ganancia total. La ganancia total de una empresa depende de la relacin entre los costos de produccin y el ingreso total alcanzado. El precio de venta del producto determina el ingreso de la empresa. El costo y el ingreso son dos elementos fundamentales para determinar el nivel de produccin de mxima ganancia. Al organizarse la empresa tiene que realizar una serie de gastos; unos directos y otros indirectos, todos relacionados con el proceso productivo. El proceso productivo necesita de la movilidad de los factores de produccin. Los costos fundamentales que la empresa necesita para la produccin son:

La Planta. El Equipo de Produccin.

La Materia Prima.

Empleados de todo tipo.

El nivel de produccin de mxima eficacia depende del uso de los factores de la produccin dentro de los lmites de la capacidad productiva. El costo total de produccin de una empresa puede subdividirse en los siguientes elementos: alquileres, salarios, depreciacin de los bienes de capital (maquinaria, equipo, etc.), jornales, intereses sobre capital de operaciones, seguros, costos de la materia prima, contribuciones y otros gastos miscelneos. Los diferentes costos mencionados se pueden clasificar en dos categoras: los costos fijos y los costos variables.

COSTOS FIJOS

Los costos fijos son aquellos que necesariamente tiene que realizar la empresa al iniciar sus operaciones.Se definen por razn de que en el plazo corto e intermedio se mantienen constantes a los diferentes niveles de produccin. Los costos fijos estn formados por: salarios a ejecutivos, depreciacin de la maquinaria, depreciacin del equipo, contribuciones de la propiedad, primas de seguros, alquileres, intereses. Cualquier empresa debe cubrir esos gastos, est o no en produccin.

El costo fijo total es constante a los diferentes niveles de produccin mientras que la empresa se desenvuelva dentro de los lmites de su capacidad productiva inicial. La empresa iniciar las operaciones con una capacidad productiva que est determinada por:

La Planta. La Maquinaria inicial. El Equipo. El factor ganancial.

Estos elementos son los esenciales de los costos fijos al comenzar sus operaciones la empresa. el costo fijo total se mantendr constante mientras la empresa determine mantener constante la capacidad productiva. Los costos fijos aumentarn siempre y cuando la empresa aumente su capacidad productiva. Todo aumento en la capacidad productiva de una empresa se logra por la adquisicin de maquinaria, equipo adicional y la ampliacin de la planta. Esto probablemente requiera el empleo de un mayor nmero de personal ejecutivo. Estos movimientos en la relacin de los costos fijos necesitan de un perodo relativamente largo para su realizacin. Por eso, los costos fijos deben entenderse en trminos de aquellos costos que se mantienen constantes dentro del tiempo relativamente corto.

Ejemplo: El alquiler de la oficina de la empresa es un costo fijo que no es perdido ya que sta puede evitarlo cerrando.El costo perdido o costo hundido hace referencia a el desembolso de dinero por un bien (cualquier bien normal o superior) que, luego de haberlo consumido o utilizado, no influye en los costos de acciones futuras.

El costo fijo total se mantendr constante a los diferentes niveles de produccin mientras la empresa se desenvuelva dentro de los lmites de su capacidad productiva inicial.

COSTOS VARIABLES

Es aquel que se modifica de acuerdo a variaciones del volumen de produccin (o nivel de actividad), se trata tanto de bienes como de servicios. Es decir, si el nivel de actividad decrece, estos costos decrecen, mientras que si el nivel de actividad aumenta, tambin lo hace esta clase de costos.

CV = wL + rQ\,/2

donde:

L es la cantidad de Trabajo Q es la cantidad de capital w es el salario r es inters del capital

Salvo en casos de cambios estructurales, en las unidades econmicas, los costos variables tienden a tener un comportamiento lineal, lo que les confiere la caracterstica de poseer un valor promedio por unidad que tiende a ser constante. Todos aquellos costos que no son considerados variables, son fijos. Esta distincin es esencial para ser usada en las herramientas de decisiones basadas en costos.

En la teora microeconmica los costes variables suelen considerarse no lineales, existiendo un primer tramo de rendimientos crecientes seguido de un tramo de rendimientos decrecientes.

Ejemplo: En un Supermercado, los cajeros son un costo variable, ya que los gerentes pueden ajustar fcilmente las horas que trabajan para adecuarlas al nmero de compradores que acudan al local. Ejemplo: Costo variable es la materia prima, puesto que entre ms unidades se produzcan de un bien determinado, ms materia prima se requiere, o caso contrario, entre menos unidades se produzcan, menos materia prima se requiere.Igual sucede con los envases y empaques, puesto que su cantidad depende directamente de las cantidades de bienes producidos.

Clasificacin de los costos de produccin

COSTOS FIJOS (indirectos)

Costos de inversin:Depreciacin.Impuestos.Seguros.Financiacin.Otros gravmenes.Gastos generales:Investigacin y desarrollo.Relaciones pblicas.Contadura y auditora.Asesoramiento legal y patente.Costos de Direccin y AdministracinCostos de Ventas y Distribucin.

COSTOS VARIABLES (directos):

Materia prima.Mano de obra directa.Supervisin.Mantenimiento.Servicios.Suministros.Regalas y patentes.Envases.

Los costos de produccin pueden dividirse en dos grandes categoras: COSTOS DIRECTOS O VARIABLES, Estos tipos de costos son los que se pueden identificar o cuantificar plenamente con los productos terminados o reas especficas o tambin como nos indica Polimeni, Fabozzi y Adelberg son aquellos que la gerencia es capaz de asociar con los artculos o reas especficos. En este concepto se cuenta el sueldo correspondiente a la secretaria del director de ventas, que es un costo directo para el departamento de ventas; la materia prima es un costo directo para el producto, etc. los COSTOS INDIRECTOS, tambin llamados FIJOS que son independientes de la produccin, como los impuestos que paga el edificio. Algunos costos no son ni fijos ni directamente proporcionales a la produccin y se conocen a veces como SEMIVARIABLES.

La industrializacin de productos pesqueros es intensiva en costos variables como materia prima, mano de obra y envases, totalizando estos 3 rubros alrededor del 80 % del costo total de produccin

Costo promedio.

Es simplemente el costo unitario de la produccin. Matemticamente es igual a CT/Q. Grficamente es la pendiente de una lnea desde el origen hasta un punto sobre la curva del costo total. Observando los valores de CP se ve que tambin al inicio disminuyen y despus aumentan. De nuevo se afirmara que este es un patrn tpico.

Tipos de costo promedio: Costo fijo promedio (CFP) es el costo fijo total por unidad de produccin. Costo variable promedio (CVP) es el costo variable total por unidad de produccin. Costo total promedio (CP) es el costo total por unidad de produccin.

Costo Total.

El coste total son todos aquellos costes en los que se incurre en un proceso de produccin o actividad. Se calcula como la suma de los costes fijos y los costes variables: CF+CV=CT

Costo total a corto y largo plazo.Hay dos tipos de costos de produccin en el corto plazo: Costo fijo (CF): costo que no depende de la cantidad producida.

Costo variable: costo que vara de acuerdo a la cantidad producida. Costo variable total (CVT) es el costo variable por unidad multiplicado por las unidades producidas.

El costo total de corto plazo (CTCP) es igual a la suma de los costos fijos y variables.

Costos a corto plazo.

Las curvas de costos indican el costo mnimo de obtener diferentes niveles productivos. Se incluyen tanto costos implcitos como explcitos.

Costos implcitos: Comprenden el valor de los insumos y factores que posee la empresa y que utiliza en sus propios procesos productivos. Este valor debe estimarse a partir de lo que podran generar en su mejor uso alternativo.

Costos explcitos: Son los gastos reales en que incurre la empresa para adquirir o alquilar los insumos que necesita.

Tipos de costos promedio de corto plazo

Costo fijo promedio (CFP): costo fijo dividido por la cantidad producida. Costo variable promedio de CP (CVPC): costo variable total dividido por la cantidad producida. Costo total promedio de CP (CTPC): costo total dividido por la cantidad producida.

Costos a largo plazo.

Las curvas de costos de largo plazo son aquellas que relacionan los costos del sistema de transmisin con las cantidades transmitidas (q), suponiendo que para cada q, la inversin en el sistema de transmisin es fijada en el nivel de mnimo costo.

Las curvas de costos de largo plazo son aquellas que relacionan los costos del sistema de transmisin con las cantidades transmitidas (q), suponiendo que para cada q, la inversin en el sistema de transmisin es fijada en el nivel de mnimo costo.

Las curvas de costos de largo plazo son aquellas que relacionan los costos del sistema de transmisin con las cantidades transmitidas (q), suponiendo que para cada q, la inversin en el sistema de transmisin es fijada en el nivel de mnimo costo.

La curva del costo promedio a largo plazo.

La curva de costo total promedio a largo plazo se deriva de las curvas del costo promedio a corto plazo.El segmento de las curvas del costo promedio a lo largo del cual el costo promedio es el ms bajo, forman la curva del costo promedio a largo plazo.

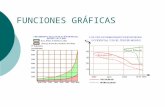

ANLISIS GRFICO DE COSTOS DE PRODUCCIN

El estudio de la teora del precio requiere del uso profundo y constante de las grficas. Con el uso y anlisis de las grficas, la teora del precio no nos presentar serios problemas. El manejo de curvas de costos facilita la interpretacin y el aprendizaje de la teora del precio. Por eso trazaremos y explicaremos por separado cada una de las curvas de costo

En la ilustracin de las grficas de costos se observa el esquema convencional de un cuadrante con dos ejes. En el eje vertical se ubica la escala que mide los costos de produccin, y en el eje horizontal se localiza la escala que mide los diferentes niveles de produccin; ambos ejes parten de un punto comn llamado origen. Los valores del costo aumentan hacia arriba, la produccin lo hace a la derecha.

Costo Fijo Total. Los costos fijos son aquellos que continan igual si la empresa deja de producir en un corto perodo. Estos tambin incluyen los costos de oportunidad y las utilidades normales.

Curva de Costo Promedio. La curva de costo fijo promedio se inclina negativamente en todos sus puntos, indicando que el costo fijo por unidad se va reduciendo a medida que aumentamos el nmero de unidades del producto.

La curva de costo fijo promedio se obtiene dividiendo el costo fijo total entre la produccin total de unidades.

Costo Variable Total. El costo variable total slo mide el costo de los factores variables de la produccin (materia prima y costo de la mano de obra).

Para aumentar el nivel de la produccin debe emplearse ms mano de obra y ms materia prima. Es decir, el costo variable total ha de aumentar a medida que aumentamos los niveles de produccin mediante el empleo de ms mano de obra y ms materia prima. Los costos variables son importantes en las decisiones a corto plazo de una empresa

ANLISIS GRFICO DE COSTOS DE PRODUCCIN

RELACIONES:

Curva de Costo Variable Promedio

El comportamiento de la curva de costo variable promedio es distinto al de las otras curvas. En esta curva, a medida que aumentamos el volumen de produccin el costo variable promedio tiende a reducirse hasta llegar a un mnimo nivel; de este punto en adelante comienza a incrementarse.

CVP = CPT - CFP

CVP = 14 - 10 = 4

CVP = 8.75 - 5 = 3.75

CVP = 6.92 - 3.33 = 3.58

Costo Variable Promedio. Esta curva muestra el costo variable por unidad. El costo variable por unidad se va reduciendo a medida que aumentamos la produccin, hasta llegar a un nivel mnimo y luego inicia su aumento.

CURVA DE COSTO TOTAL

La curva de costos totales representa a los costos totales correspondientes a los diversos montos de produccin. El costo total comprende todos los costos relacionados con la produccin de un bien.

Curva de Costo Total. El costo total se refiere a la suma del costo fijo total y el costo variable total. La nica diferencia entre la curva de costos totales y la curva de costos variables totales consiste en que la curva CT es ms alta verticalmente.

CT = CFT + CVT CT = CFT + CVT

CT = 10 + 4 CT = 10 + 10.75

CT = 14 CT = 20.75

CT = CFT + CVT

CT = 10 + 7.50

CT = 17.50

CURVA DE COSTO PROMEDIO TOTAL

La curva de costo promedio total est formada por el costo variable promedio y el costo fijo promedio. La curva de costo promedio total adquiere la forma de una herradura abierta.

La curva de costo promedio total va descendiendo en una primera fase (sector A - X0), hasta llegar al nivel ms bajo (X) para ascender nuevamente. La tendencia descendente de la curva de costo promedio total en el sector A - X se debe a dos razones distintas. La tendencia descendente de la curva de costo promedio total se debe, en primer trmino, a la reduccin en el costo fijo promedio que tiene lugar al distribuirse el costo fijo total entre un nmero mayor de unidades producidas. En segundo trmino, el aumento en la eficiencia productiva que tiene lugar en las primeras fases de la produccin, contribuye a la reduccin del costo promedio total en el sector A - X. Aqu, la fase ascendente X - B de la curva de costos promedio total muestra los efectos de la prdida de eficacia productiva que con el tiempo tiene lugar cuando empleamos progresivamente mayores unidades de los factores variables mientras se mantiene fija la capacidad de la empresa. Si es cierto que en esta fase el costo fijo por unidad se ha ido reduciendo, la prdida de eficacia productiva hace que el costo promedio total aumente.

Curva de Costo Promedio Total. La curva de costo promedio total, mide el costo total de producir una unidad del producto. El costo promedio total se va reduciendo a medida que aumentamos la produccin, llega a un punto mnimo (X) y luego comienza a aumentar si continuamos aumentando la produccin.

NIVEL PTIMO DE PRODUCCIN

El nivel de produccin ptima se define como aquel que ha permitido reducir los costos de produccin por unidad al nivel ms bajo posible.

NIVEL MNIMO DE PRODUCCIN

El nivel de produccin mnima se define como el nivel ms bajo a que est dispuesto a funcionar un empresario bajo determinadas condiciones de mercado. Una empresa puede, bajo determinadas condiciones, mantenerse en produccin aun cuando registre prdidas. Existen dos momentos en que un empresario puede optar por mantenerse funcionando con prdidas.

A.- Es posible que las condiciones adversas creadas en el mercado sean de naturaleza puramente transitoria, por lo que conviene al empresario mantenerse en produccin en espera de mejores condiciones. .

B.- Es probable que a pesar de que las condiciones adversas del mercado reflejen una tendencia ms duradera, las prdidas en caso de un cierre total de las operaciones sean mucho mayores que si se mantienen en produccin.

Esta segunda situacin es consideracin de importancia para el empresario; ya que el cierre de operaciones le va a implicar la prdida de contacto con los mercados de la materia prima, con los consumidores, con los empleados especializados, con los obreros, con los proveedores financieros. Resulta siempre una tarea difcil reorganizar una empresa y restablecer las relaciones comerciales perdidas por causa del cierre. Esta razn establece que aun cuando las condiciones del mercado son adversas, resulta ms ventajoso en ciertas ocasiones mantenerse en produccin por un perodo limitado de tiempo. Una empresa podr mantenerse funcionando con prdidas atendiendo a las consideraciones expresadas con anterioridad, siempre que el precio del mercado sea suficiente para cubrir por lo menos los costos variables de produccin (materia prima y mano de obra).Si el precio del mercado es igual al costo variable promedio, de tal manera que el empresario pueda recobrar todos los costos variables no pudiendo recobrar los costos fijos; ya que en esta situacin cerrando o no sus operaciones siempre ha de perder los costos fijos, la decisin de cerrar estar determinada por las condiciones que prevalezcan, Cuando el empresario considere que las condiciones adversas en los precios del mercado sern de poca duracin, se mantendr la produccin en espera de un cambio favorable. Si el cierre de la empresa lo lleva a prdidas mayores, es preferible mantenerse funcionando con prdidas; pero si el precio del mercado es suficiente para recobrar los costos variables, la empresa slo podr mantenerse en produccin por un perodo de tiempo limitado.La duracin de la maquinaria y el equipo sern factores que determinarn el tiempo que la empresa se podr mantener en funcionamiento bajo estas circunstancias. Como el precio del mercado no le permite recuperar los costos fijos, y no podr cambiar la maquinaria y el equipo deteriorado, a largo plazo tendr que cerrar las operaciones por falta de maquinaria.

En la grfica el punto M representa el nivel mnimo de produccin.

INGRESO DE LA EMPRESA

El ingreso total de una empresa depende del volumen de produccin y del precio del mercado para el artculo. En condiciones de competencia perfecta la empresa est en libertad para variar el volumen de produccin, pero carece de libertad para fijar el precio del mercado. Una de las condiciones ms importantes de la situacin de competencia perfecta es que debe regir un precio nico para el producto de la industria. El precio nico est determinado por el libre juego de la demanda y la oferta para toda la empresa.

Dada la limitada capacidad productiva de las empresas que componen la industria, ninguna empresa tiene mucho poder econmico para fijar el precio que ms convenga a sus intereses. La empresa no puede aumentar sus ingresos mediante un alza en los precios, ni aumentar sus ventas totales mediante una reduccin en el precio del producto. Si en condiciones de competencia una empresa aumentara el precio del producto, en un intento para aumentar sus ingresos, sufrira un xodo de clientes hacia otras empresas. Las dems empresas que no han alterado el precio del mercado sern las que saldrn beneficiadas. La conducta de los consumidores presupone, en primer lugar, perfecta movilidad de los consumidores de un lugar para otro, y, en segundo trmino, perfecto conocimiento de las condiciones del mercado. Estas dos condiciones son determinantes para un mercado de competencia perfecta. El empresario tampoco podra obtener una ventaja duradera si pensara en reducir el precio del producto. Toda reduccin en el precio del bien atraer ms clientes y lograr incrementar las ventas totales. Esta situacin durara muy poco tiempo. Suponiendo que existe perfecto conocimiento del mercado, los dems empresarios contestarn inmediatamente con una reduccin en el precio, eliminando en esa forma la ventaja ganada por la firma que inici el movimiento. Los empresarios se convencern que al precio establecido en el mercado, tendrn que compartir las ventas totales con las dems empresas que forman el sector industrial. Las empresas se darn cuenta que al precio establecido podrn vender tanto como sus consumidores quieran comprar. Una reduccin en el precio, no cambiar esta situacin. La reduccin en el precio queda por lo tanto descartada como una forma de aumentar los ingresos totales de la empresa. Cada empresa, bajo condiciones de competencia perfecta, no tiene otra alternativa que aceptar el precio establecido en el mercado con un dato fijo. El ingreso total de la empresa depende del volumen de produccin. Dentro de estas limitaciones, el empresario buscar lograr el nivel de produccin de mxima ganancia.

ESTUDIO DE LOS ELEMENTOS DEL INGRESO

INGRESO TOTAL

El ingreso total (IT) de una empresa bajo condiciones de competencia perfecta depende del volumen de produccin alcanzado. El ingreso total es igual al nmero total de unidades producidas multiplicado por el precio de venta.

IT = PT (IM)

IT = 1 (5) IT = 2 (10) IT = $ 5.0 IT = $ 20.0 IT = $ 15.0

INGRESO PROMEDIO

El ingreso promedio se refiere a una abstraccin aritmtica obtenida mediante una divisin del ingreso total entre el precio de venta. Bajo condiciones de competencia perfecta, el ingreso promedio es siempre igual al precio, debido a que la empresa est obligada a vender toda la produccin al precio determinado por la demanda y la oferta.

IMPORTANCIA ECONOMICA DE LOS COSTOS DE PRODUCCION

Es importante para todo empresario conocer y analizar los costos de un producto o servicio, porque proporciona la informacin necesaria para el planeamiento de la organizacin, el estudio de alternativas, la toma de decisiones o medidas que eviten la actuacin negativa de los factores que generan desviaciones entre los costos reales y los planificados y el ejercicio de las funciones de control y evolucin de la gestin. Desde un punto de vista gerencial, el conocimiento y anlisis de los costos, suministra la informacin de retorno (retroalimentacin), es posible medir el comportamiento sobre la eficiencia y la eficacia de la organizacin y sus dependencias, permitiendo las decisiones administrativas.

El costo tiene que ser un instrumento de aprovechamiento de los recursos disponibles en cualquier proceso econmico, y conocerle facilita el efecto de las decisiones que se presentan con relacin a los programas y el aseguramiento de una correcta planificacin y utilizacin de los recursos materiales y humanos que poseen. Por otra parte la determinacin de los costos de produccin depende bsicamente de las caractersticas de la organizacin y es recomendable distinguir entre el costo de materiales, costo de trabajo, los costos variables generales y los costos fijos generales. Estos son los costos que te permiten obtener determinados bienes a partir de otros, mediante el empleo de un proceso de transformacin. Entre estos tenemos: costo de materia prima e insumos, sueldos y salarios del personal, costo de servicios pblicos y costo de almacenamiento y depreciacin.Toda empresa al producir incurre en unos costos. Los costos de produccin estn en el centro de las decisiones empresariales, ya que todo incremento en los costos de produccin normalmente significa una disminucin de los beneficios de la empresa. De hecho, las empresas toman las decisiones sobre la produccin y las ventas a la vista de los costos y los precios de venta de los bienes que lanzan al mercado. Por lo tanto, es necesaria la determinacin de los costos de produccin porque este proporciona informacin financiera para planear, evaluar, controlar y asegurar las actividades de los recursos de la empresa.

Conclusin

La organizacin de una empresa para lograr producir tiene necesariamente que incurrir en una serie de gastos, directa o indirectamente, relacionados con el proceso productivo, en cuanto a la movilizacin de los factores de produccin tierra, capital y trabajo. La planta, el equipo de produccin, la materia prima y los empleados de todos los tipos (asalariados y ejecutivos), componen los elementos fundamentales del costo de produccin de una empresa esto significa que el destino econmico de una empresa est asociado con: el ingreso (por ej., los bienes vendidos en el mercado y el precio obtenido). El anlisis del comportamiento de los costos, permite a las entidades ver su situacin real con cualquier indicador que utilice.Este anlisis debe hacerse peridicamente para una eficiente toma de decisiones en la organizacin y tomar medidas que eviten la actuacin negativa.

Bibliografa

file:///C:/Documents%20and%20Settings/Administrador/Mis%20documentos/Mis%20im%C3%A1genes/cap02.pdf

http://www.angelfire.com/bc3/valle/capitulo6.htm

www.fao.org/docrep/003/v8490s/v8490s06.htm