Costos de Flotacion

19

FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA PROFESIONAL DE ADMINISTRACIÓN DE EMPRESAS TEMA: COSTOS DE FLOTACIÓN DOCENTE: RONCAL DÍAZ, Cesar Wilbert. INTEGRANTE: DÁVILA RODRÍGUEZ, Geraldine. Ciclo Académico: 2015-II Ciclo de Estudios: VI Ciclo Chiclayo, 25 de Noviembre del 2015

-

Upload

geraldiine-briissette-davila -

Category

Documents

-

view

778 -

download

4

description

setrata de información a cerca de los costos de flotación

Transcript of Costos de Flotacion

FACULTAD DE CIENCIAS EMPRESARIALESESCUELA PROFESIONAL DE ADMINISTRACIÓN DE EMPRESAS

TEMA:

COSTOS DE FLOTACIÓN

DOCENTE:

RONCAL DÍAZ, Cesar Wilbert.

INTEGRANTE:

DÁVILA RODRÍGUEZ, Geraldine.

Ciclo Académico: 2015-II

Ciclo de Estudios: VI Ciclo

Chiclayo, 25 de Noviembre del 2015

ÍNDICE

INTRODUCCIÓN......................................................................................................................3

CAPITULO I: GENERALIDADES............................................................................................4

1.1. DEFINICIÓN...............................................................................................................4

1.2. ELEMENTOS.............................................................................................................7

1.3. ¿Cómo estos costos deben ser contabilizados?..................................................8

1.4. CALCULANDO LOS COSTOS DE FLOTACIÓN.....................................................9

CAPITULO II: OTROS COSTOS QUE INVOLUCRAN AL COSTO DE FLOTACIÓN..........10

2.1. COSTO PROMEDIO PONDERADO DE FLOTACIÓN............................................10

2.2. COSTO DE NUEVA EQUIDAD................................................................................11

CONCLUSIONES...................................................................................................................13

GLOSARIO.............................................................................................................................13

BIBLIOGRAFÍA......................................................................................................................14

LINKOGRAFIA.......................................................................................................................14

2

INTRODUCCIÓN

El presente trabajo tiene por finalidad proporcionarnos algunas nociones básicas con

respecto a los costos de flotación. A lo largo de sus páginas abordaremos temas

generales relacionados al trabajo de investigación, desde su definición hasta como

se realizan el cálculo de los mismos, como también otros costos que tienen

involucrados a los costos de flotación.

Es así que definimos a los costos de flotación como costos asociados con la emisión

de títulos, tales como los costos de suscripción, legales, de cotización e impresión.

Muchos analistas financieros sostienen que, dado que el costo de flotación es un

costo por única vez, su inclusión en el costo del patrimonio muchas veces da lugar a

malas decisiones, por lo que se recomienda ajustar los flujos de efectivo por el costo

de flotación.

3

CAPITULO I: GENERALIDADES

1.1. DEFINICIÓN

Un costo de flotación es uno de los costos de obtención de capital que una

empresa puede incurrir. Se asocia más comúnmente con la emisión de

valores de renta variable, tales como acciones. En algunos casos también se

puede aplicar a los títulos de deuda.

Uno de los costos clave de flotación cuando la emisión de acciones es la

suscripción de propagación. Esto implica suscriptores que, en este contexto,

garantizan que la sociedad emisora de valores se recibe una cierta cantidad

por acción, y por lo tanto una cierta ganancia. En el caso de que el público

inversionista no compra todas las acciones emitidas en el lanzamiento, los

suscriptores podrán comprar y mantener cualquier acción sin vender.

Para compensar los suscriptores de este riesgo, la cantidad que la empresa

recibe por cada acción será más bajo que el precio de los inversores públicos

pagan por las nuevas acciones. Esto se conoce como la propagación de

suscripción y es efectivamente el margen de beneficio para los suscriptores.

Por lo general se expresa como un porcentaje del precio total por acción. La

difusión de suscripción puede variar significativamente de un caso a otro y

está determinado en gran medida por la cantidad total de ser suscrito y una

evaluación de la probabilidad de que la compra pública las acciones al precio

de emisión elegido.

Hay varios otros gastos que pueden ser clasificados como un costo de

flotación. Algunos de estos costos están directamente vinculados con

cualquier tarifa de cotización con el mercado de valores a través del cual se

ofrece el stock para la venta. Otros están en la forma de costos internos, tales

como la administración implicados en el proceso. Exactamente cómo este tipo

de costos de flotación se contabiliza puede variar. Por ejemplo, puede haber

ningún aumento directo de los gastos de personal durante el proceso de

4

flotación, pero puede haber un costo de oportunidad en el sentido de que el

personal se desvían de otras funciones.

En la mayoría de los casos, los efectos proporcionales al costo de flotación

son más pequeños cuando el valor total de los valores que se emiten es más

alto. Esto se debe principalmente a la administración y honorarios legales

tienden a ser fijos o tienen un costo mínimo. Otra razón para esto es que las

empresas que ofrecen emisiones de acciones más grandes tienden a ser más

establecidos y por lo tanto visto como menos riesgoso para los inversionistas.

A su vez, esto reduce el riesgo de que la población no encontrará

compradores, y por lo tanto reduce la propagación de suscripción.

Según Van Horne y Wachowicz (2002) precisan que los costos de flotación

son los costos asociados con la emisión de títulos, tales como los costos de

suscripción, legales, de cotización e impresión.

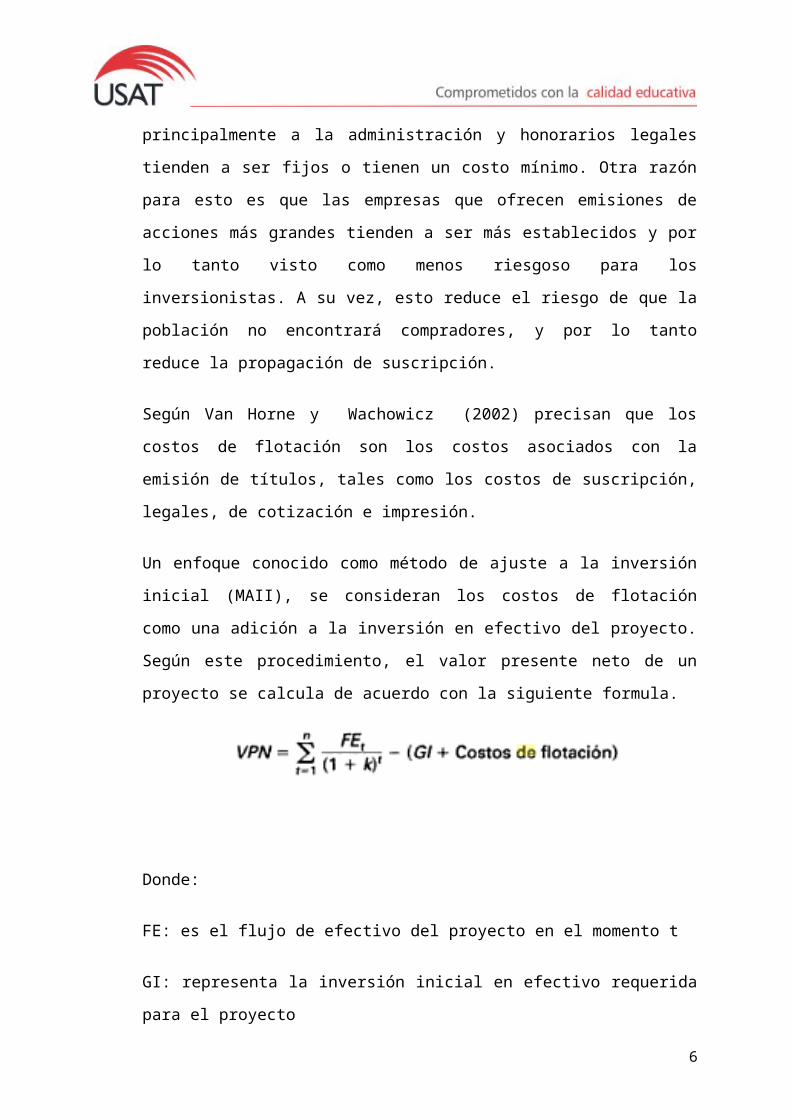

Un enfoque conocido como método de ajuste a la inversión inicial (MAII), se

consideran los costos de flotación como una adición a la inversión en efectivo

del proyecto. Según este procedimiento, el valor presente neto de un proyecto

se calcula de acuerdo con la siguiente formula.

Donde:

FE: es el flujo de efectivo del proyecto en el momento t

GI: representa la inversión inicial en efectivo requerida para el proyecto

K: costo de capital de la empresa

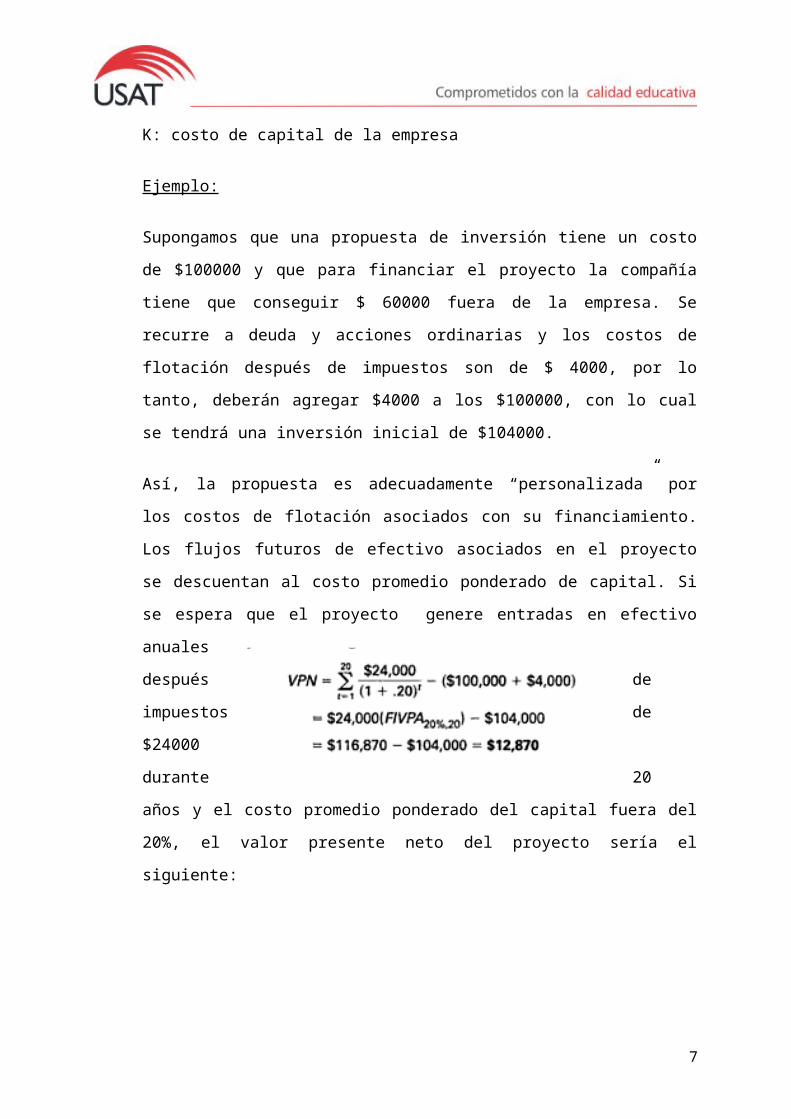

Ejemplo:

Supongamos que una propuesta de inversión tiene un costo de $100000 y

que para financiar el proyecto la compañía tiene que conseguir $ 60000 fuera

5

de la empresa. Se recurre a deuda y acciones ordinarias y los costos de

flotación después de impuestos son de $ 4000, por lo tanto, deberán agregar

$4000 a los $100000, con lo cual se tendrá una inversión inicial de $104000.

Así, la propuesta es adecuadamente “personalizada” por los costos de

flotación asociados con su financiamiento. Los flujos futuros de efectivo

asociados en el proyecto se descuentan al costo promedio ponderado de

capital. Si se espera que el proyecto genere entradas en efectivo anuales

después de impuestos de $24000 durante 20 años y el costo promedio

ponderado del capital fuera del 20%, el valor presente neto del proyecto sería

el siguiente:

Eta cifra contrasta con un valor presente neto de $116870 - $100000= $16870

si no se ajustan los costos de flotación.

Por otro lado, el costo de flotación suele tenerse en cuenta cuando una

empresa se ve en los costos de la obtención de capital. Esto puede afectar a

la opción que hace que el sentido más económico. Por ejemplo, en algunos

casos puede parecer que la emisión de acciones y tener discreción sobre los

dividendos es una manera "más barato" para recaudar dinero de los

préstamos de una entidad financiera y el pago de intereses. Después de tener

en el costo de flotación, el equilibrio entre las dos opciones puede cambiar.

Según el blog de investopedia, son los gastos efectuados por una empresa

que cotiza en bolsa cuando emite nuevos valores. Costos de flotación son

pagados por la empresa que emite los nuevos títulos e incluye gastos tales

como honorarios de suscripción, honorarios legales y gastos de inscripción.

Las empresas deben tener en cuenta el impacto que estas comisiones

tendrán sobre la cantidad de capital que pueden aumentar de una nueva

edición.

6

Por eso es que los costos de flotación dependen del tamaño y el grado de

riesgo de un problema, así como en el tipo de seguridad o garantía que se

venderá.

1.2. ELEMENTOS

Los costos de flotación vienen hacer los costos de la emisión de nuevas

acciones o bonos. Esto varía con la cantidad de riesgo de suscripción y el

trabajo de la distribución física. Se compone de dos elementos:

La remuneración percibida por los banqueros de inversión (los

suscriptores) en la forma de la diferencia entre el precio pagado al

emisor (la agencia corporación o gobierno) y el precio de oferta al

público.

Los gastos de la entidad emisora (legales, contables, impresión y otros

gastos de su bolsillo).

Varios estudios de la Comisión de Cambio revelan que los costos de flotación

son más altos para las acciones que para los bonos, lo que refleja la

distribución general más amplia y una mayor volatilidad de las acciones

comunes en lugar de bonos, que por lo general se venden en grandes

bloques a relativamente pocos inversores.

Según la SEC encontró que los costos de flotación, como porcentaje de los

ingresos brutos son mayores para las cuestiones más pequeñas que para las

grandes. Esto se debe a que los gastos legales y de otro del emisor tienden a

ser relativamente grande y fija. Así mismo, las cuestiones más pequeñas

tienden a originar con menos emisores establecidos, lo que requiere más

desarrollo de la información y los gastos de comercialización. Una cuestión

que implica una oferta de derechos puede implicar riesgo de suscripción

7

insignificante y esfuerzo venta y el costo por lo tanto, un mínimo de flotación,

sobre todo si la infravaloración es sustancial.

Así que los ingresos netos son la cantidad total recibida menos cualquier de

los costos de flotación antes descritos.

La difusión de suscripción es la variable clave en el costo de flotación,

históricamente van desde el 23,7% del tamaño de una pequeña emisión de

acciones ordinarias a un precio tan bajo como 1.25% del valor nominal de los

bonos de alto grado. Los diferenciales se determinan tanto por la negociación

y la licitación pública.

Tenemos un ejemplo, si una empresa vende sus acciones nuevas por $ 50

cada uno y sus costos de flotación son 5%, lo que realmente subirá $ 47,50

por cada acción que vende (50 x 95 centavos de dólar).Costos de flotación,

se espera el retorno sobre el capital, los pagos de dividendos y el porcentaje

de los ingresos de la compañía espera mantener, son parte de la ecuación

para calcular el costo de la nueva capital de una empresa.

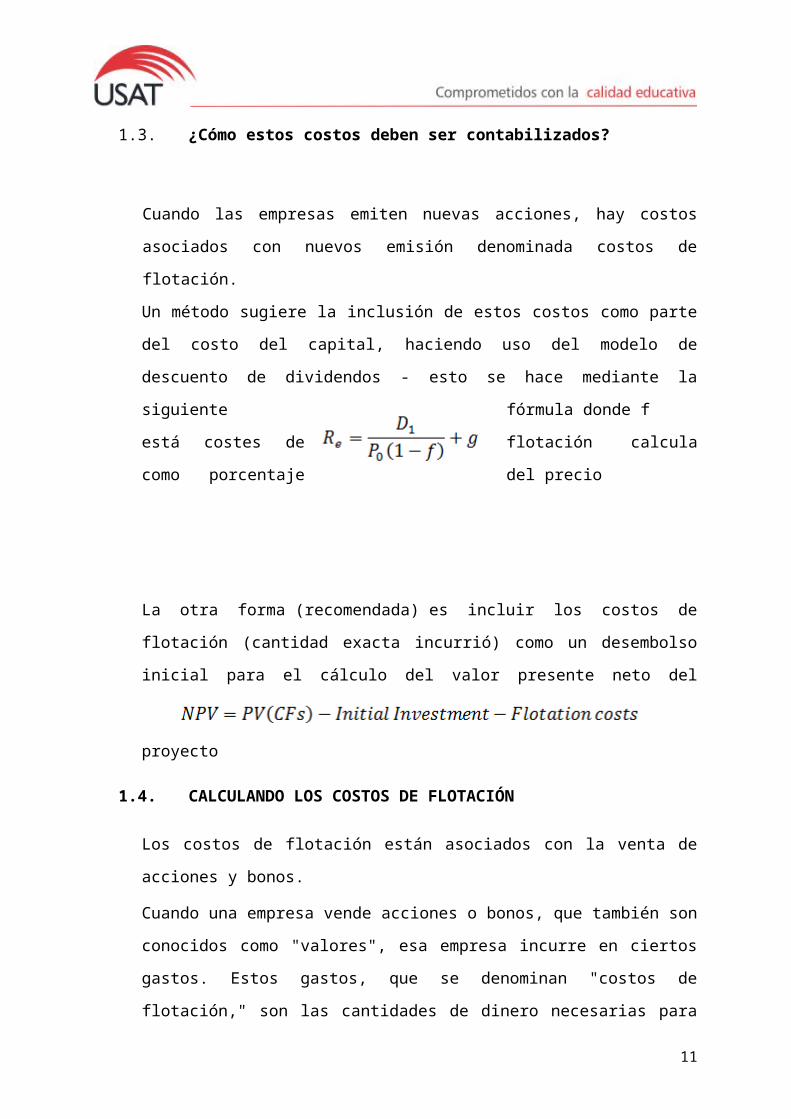

1.3. ¿Cómo estos costos deben ser contabilizados?

Cuando las empresas emiten nuevas acciones, hay costos asociados con

nuevos emisión denominada costos de flotación.

Un método sugiere la inclusión de estos costos como parte del costo del

capital, haciendo uso del modelo de descuento de dividendos - esto se hace

mediante la siguiente fórmula donde f está costes de flotación calcula como

porcentaje del precio

La otra forma (recomendada) es incluir los costos de flotación (cantidad

exacta incurrió) como un desembolso inicial para el cálculo del valor presente

neto del proyecto8

1.4. CALCULANDO LOS COSTOS DE FLOTACIÓN

Los costos de flotación están asociados con la venta de acciones y bonos.

Cuando una empresa vende acciones o bonos, que también son conocidos

como "valores", esa empresa incurre en ciertos gastos. Estos gastos, que se

denominan "costos de flotación," son las cantidades de dinero necesarias

para vender los nuevos valores. Los ejemplos de los costos asociados con la

venta de un valor incluyen las tasas gubernamentales, los gastos de registro y

los honorarios de los suscriptores de los abogados. Estos costos son, por lo

general, añadidos en forma de porcentaje al costo del valor de manera que la

venta del valor sea rentable para la empresa.

Instrucciones:

1.- Registra todos los costos asociados con el registro del valor que se está

vendiendo.

2.- Calcula los gastos incurridos por los servicios de los profesionales, tales

como los bancos de inversión, los suscriptores y los abogados.

3.-Registra los gastos estatales y federales relacionados con la venta de

la seguridad.

4.-Suma los totales de los Pasos 1 a 3 para determinar el costo total de

flotación.

5.-Reporta los costos de flotación, en términos de porcentaje, si es necesario.

Por ejemplo, si el precio de un valor es de US$10.000 y los costos de flotación

son de US$500, los costos de flotación se contabilizarían como el 5 por ciento

del precio del valor (500 / 10.000 = 0,05; 0,05 x 100 = 5 o 5 por ciento).

9

CAPITULO II: OTROS COSTOS QUE INVOLUCRAN AL COSTO DE FLOTACIÓN

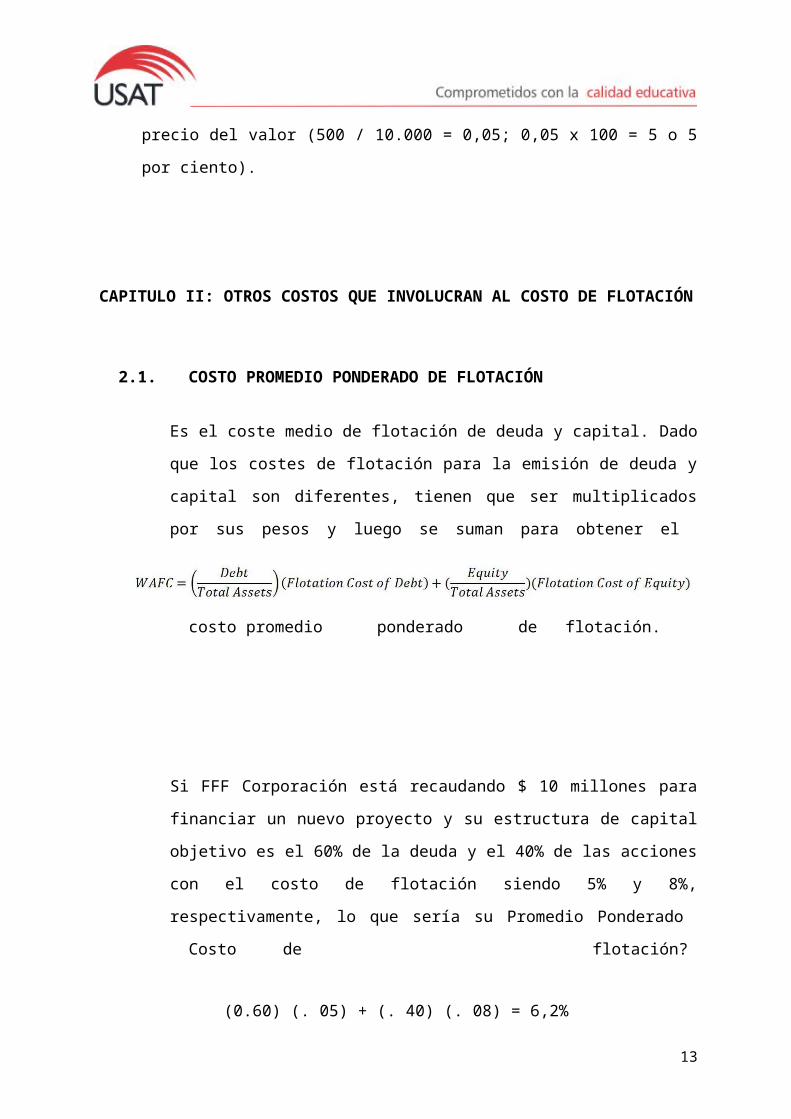

2.1. COSTO PROMEDIO PONDERADO DE FLOTACIÓN

Es el coste medio de flotación de deuda y capital. Dado que los costes de

flotación para la emisión de deuda y capital son diferentes, tienen que ser

multiplicados por sus pesos y luego se suman para obtener el costo

promedio ponderado de flotación.

Si FFF Corporación está recaudando $ 10 millones para financiar un

nuevo proyecto y su estructura de capital objetivo es el 60% de la deuda y

el 40% de las acciones con el costo de flotación siendo 5% y 8%,

respectivamente, lo que sería su Promedio Ponderado Costo de

flotación?

(0.60) (. 05) + (. 40) (. 08) = 6,2%

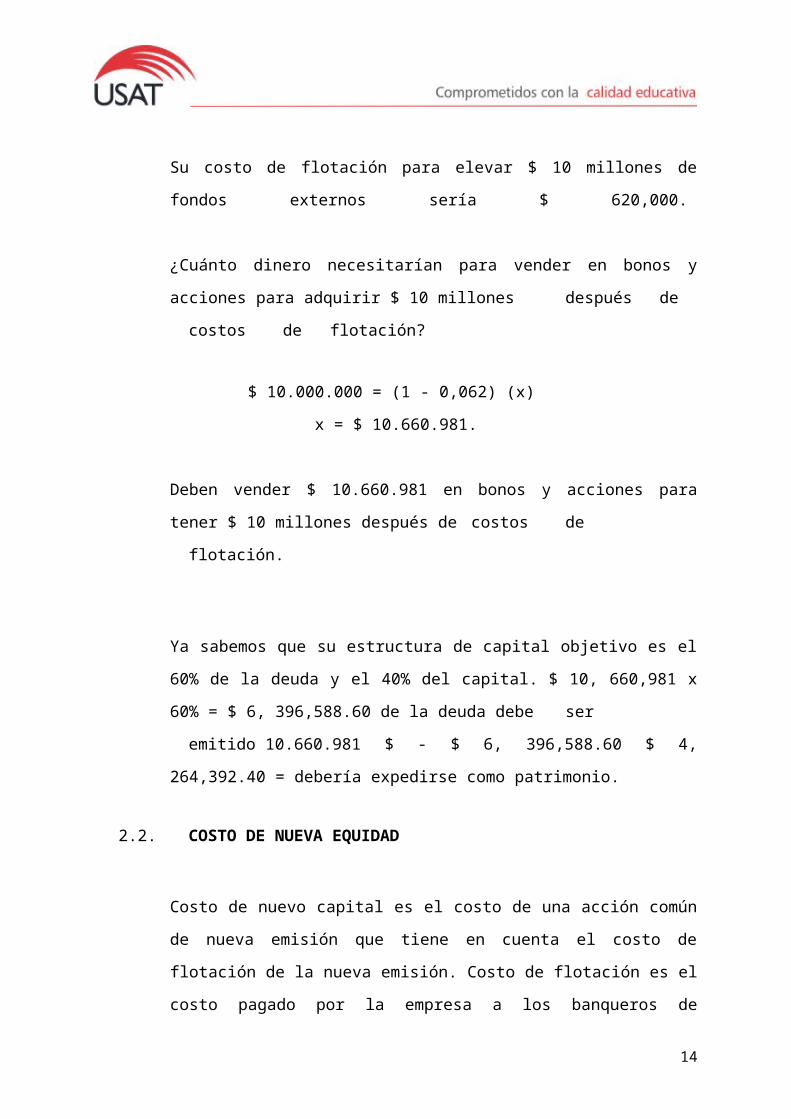

Su costo de flotación para elevar $ 10 millones de fondos externos sería $

620,000.

¿Cuánto dinero necesitarían para vender en bonos y acciones para

adquirir $ 10 millones después de costos de flotación?

$ 10.000.000 = (1 - 0,062) (x)

x = $ 10.660.981.

Deben vender $ 10.660.981 en bonos y acciones para tener $ 10 millones

10

después de costos de flotación.

Ya sabemos que su estructura de capital objetivo es el 60% de la deuda y

el 40% del capital. $ 10, 660,981 x 60% = $ 6, 396,588.60 de la deuda

debe ser emitido 10.660.981 $ - $ 6, 396,588.60 $ 4, 264,392.40 =

debería expedirse como patrimonio.

2.2. COSTO DE NUEVA EQUIDAD

Costo de nuevo capital es el costo de una acción común de nueva

emisión que tiene en cuenta el costo de flotación de la nueva

emisión. Costo de flotación es el costo pagado por la empresa a los

banqueros de inversión para sus servicios en la oferta pública. Costo de

flotación aumenta el costo de la equidad de tal manera que el costo de las

nuevas acciones es mayor que el costo de la equidad (existente).

Costo de nuevo capital se calcula utilizando una modificación del modelo

de descuento de dividendos. Costo de flotación es normalmente un

porcentaje del precio de emisión. Se incorpora en el modelo mediante la

reducción del precio de la acción por el porcentaje del costo de flotación.

Muchos analistas financieros sostienen que, dado que el costo de

flotación es un costo por única vez, su inclusión en el costo del patrimonio

exagera el costo del capital para siempre y da lugar a malas decisiones

de finanzas corporativas. Recomiendan ajustar los flujos de efectivo por el

costo de flotación.

Fórmula

La siguiente fórmula se utiliza para calcular el costo de nuevas acciones:

Costo de Nueva Equidad =D1

+ Tasa de Crecimiento Precio x (1-F)

11

Dónde,

D1: es de dividendos en el próximo periodo

El precio: es el precio de emisión de una acción de las acciones

F: es la relación de coste de flotación para el precio de emisión

Tasa de crecimiento: es la tasa de crecimiento de los dividendos

Ejemplo:

Ricoch Sistemas recaudó $ 300 millones en nueva emisión de las

poblaciones de los Comunes. El precio de emisión era de $ 25 por acción,

el 4% de los cuales se pagó a los banqueros de inversión. Se espera que

la empresa a pagar $ 2 en dividendo por acción el próximo año. Se

espera que los dividendos para aumentar en un 5% anual. Calcular el

costo de nuevas acciones y compararlo con el costo del patrimonio

(existente).

Solución

Costo de Nueva Equidad =$ 2

+ 5% = 13,3%

$ 25 × (1 - 4%)

Costo de (existente) Equity =$ 2

+ 5% = 13%

$ 25

Los costos de flotación han aumentado el costo de la equidad en un 0,3%.

12

CONCLUSIONES

Los costos de flotación, según diversos autores, se relacionan usualmente

con la emisión de valores de renta variable, y también a los títulos de

deuda. Además existen gastos y otros costos internos que pueden ser

clasificados como un costo de flotación.

Algunos estudios hacen mención de que los costos de flotación son más

altos para las acciones que para los bonos, debido a una mayor volatilidad

de las acciones comunes.

GLOSARIO

Acciones: título emitido por una sociedad que representa el valor de una de las

fracciones iguales en que se divide su capital social.

Bonos: instrumentos financieros de deuda utilizados por entidades privadas y al igual

por entidades de gobierno y que sirven para financiar a las mismas empresas.

Costo: Valorización monetaria de la suma de Recursos y esfuerzos que han de

invertirse para la producción de un Bien o de un servicio.

Patrimonio: conjunto de bienes propios de una persona o de una institución,

susceptibles de estimación económica.

13

BIBLIOGRAFÍA

Van Horne, J. y Wachowicz, J. (2002). Fundamentos de la Administración

Financiera. México: Pearson.

LINKOGRAFIA

Recuperado en http://www.wisegeek.com/what-is-a-flotation-cost.htm

Serie Educativa de Barron, recuperado en

http://www.allbusiness.com/barrons_dictionary/dictionary-flotation-floatation-cost-

4958234-1.html

Recuperado en http://financial-dictionary.thefreedictionary.com/flotation+cost

Recuperado el 24 de Noviembre del 2013 en http://cfatutor.me/tag/flotation-cost/

Recuperado en http://www.investopedia.com/terms/f/flotationcost.asp

Charlotte Johnson, recuperado en http://www.ehowenespanol.com/calcular-costos-

flotacion-como_442424/

https://www.subjectmoney.com/definitiondisplay.php?word=Weighted Average

Flotation Cost

Obaidullah Ene, recuperado en http://xplaind.com/275700/cost-of-new-equity

14