Costo de Fabricacion

38

COSTO DE FABRICACIÓN INTEGRANTES: ALEGRE GARCÍA,Joicy CHÁVEZ YUMPO, Jhosey! CELIS GONZALES, P"isci# MEN$OZA VILLANUEVA, %#!c# PALOMINO CHO&UECONZA, 'e(i! CURSO: CONTA%ILI$A$ $E EMPRESAS PES&UERA PRO)ESOR:ECA PERICHE, J*#! +-.

-

Upload

joicy-fabiola-alegre-garcia -

Category

Documents

-

view

15 -

download

1

description

costos

Transcript of Costo de Fabricacion

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 1/38

COSTO DEFABRICACIÓN

INTEGRANTES:

ALEGRE GARCÍA,Joicy CHÁVEZ YUMPO, Jhosey!

CELIS GONZALES, P"isci# MEN$OZA VILLANUEVA, %#!c# PALOMINO CHO&UECONZA, 'e(i!

CURSO: CONTA%ILI$A$ $E EMPRESAS PES&UERAPRO)ESOR:ECA PERICHE, J*#!

+-.

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 2/38

Son todos los elementos que incurren

en la fábrica o lugar donde se fabrica

el producto, y que se relacionan

directamente con este.

Se entiende como costo defabricación al costo generadodurante la manufactura de

un producto o servicio

COSTOS DE FABRICACIÓN

Está formado por los tres elementos básicos del costo: materia prima,

mano de obra y gastos indirectos de fabricación

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 3/38

PORCENTAJES QUE OCUPAN

LOS ELEMENTOS EN EL

COSTO DE FABRICACIÓN

../0/

-./

COSTO DE FABRICACIÓN

MATERIA PRIMAMANO $E O%RAGASTOSIN$IRECTOS $E)A%RICACI1N

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 4/38

MATERIA PRIMA

Son bienes que se consumen ose transforman en benecio del

producto nal o terminado

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 5/38

Materia Prima Directa

So! 2o3os os 4*e 5*e3e!

i3e!2i6ic#"se e! #

6#7"ic#ci8! 3e *!

5"o3*c2o 2e"9i!#3o

Se 5*e3e! #soci#"6;ci9e!2e co! e 9is9o

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 6/38

Materia Prima Indirecta

)o"9# P#"2e 3e Te"ce"

ee9e!2o 3e cos2o < GI)=

Se #>"e>#! co! # 9#2e"i#

5"i9# 3i"ec2# 5#"# 6o"9#" e

!*e(o 5"o3*c2o e#7o"#3o

No se 5*e3e! i3e!2i6ic#" co!

6#cii3#3

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 7/38

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 8/38

Mano de Obra Directa:

Es 2o3o 5#>o e6ec2*#3o # os 2"#7#?#3o"es,sie95"e 4*e se# 3e c#">o 3e # e95"es#, 4*ees2@! 3i"ec2#9e!2e "e#cio!#3os co! e 5"oceso5"o3*c2i(o

E?e95o:

e #"2es#!o 3e #5#2os e 9*e7is2# 3e os 9*e7es

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 9/38

Mano de Obra Indirecta:

Es e 2"#7#?o #*Bii#" !eces#"io 5#"# #6#7"ic#ci8! y 4*e !o se i3e!2i6ic# co! !i!>!5"o3*c2o

Po" e?e95o:

os s*5e"(iso"es 3e 5"o3*cci8! e 2i5o 4*e e!(#s# e #5#2o

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 10/38

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 11/38

CLASIFICACIÓN RELACIÓNCON LA PRODUCCIÓN

DIFERENCIAS ! FÓRMULAS

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 12/38

CLASIFICACIÓN DE LOS ELEMENTOS

DEL COSTO DE FABRICACIÓN "

COSTOS DIRECTOS E INDIRECTOS

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 13/38

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 14/38

RELACIÓN CON LA PRODUCCIÓN:

Costos primos:Son todos los materiales directos y la mano de obra directa dela producción.

Costos primos= MD + MOD

Costos de conversión:Son los relacionados con la transformación de losmateriales directos en productos terminados, o sea lamano de obra directa y los costos indirectos de

fabricación.

Costos de conversión= MOD + GIF

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 15/38

COSTO PRIMO O PRIMARIO = M.P.D. + M.O.D.

FOR!"#S:

COSTO DE CONVERSION = M.O.D. + C.I.F.

COSTO DE FABRICACION = M.P.D. + M.O.D. + C.I.F.

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 16/38

#$"%C#C%&' $R#C(%C#

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 17/38

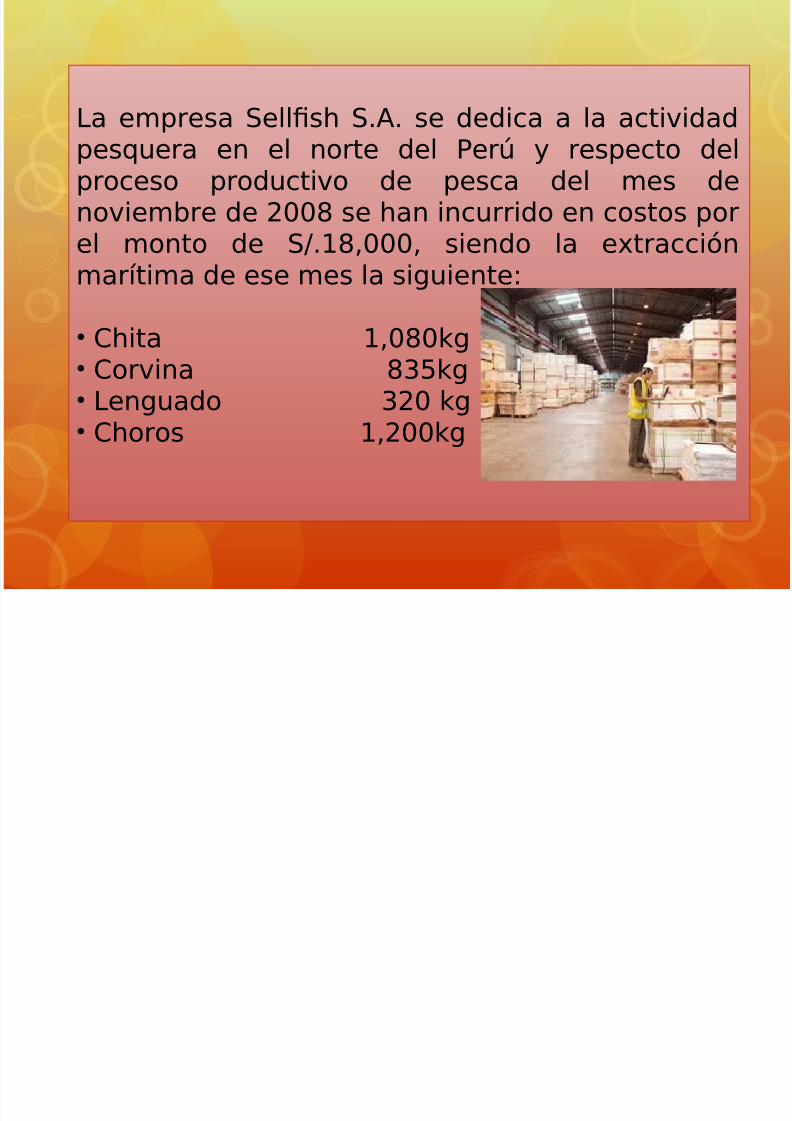

"a empresa Sells) S.#. se dedica a la actividad

pesquera en el norte del $er* y respecto delproceso productivo de pesca del mes denoviembre de +- se )an incurrido en costos porel monto de S./-,, siendo la e0tracción

mar1tima de ese mes la siguiente:

• C)ita /,-2g• Corvina -342g• "enguado 3+ 2g• C)oros /,+2g

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 18/38

Se sabe que la c)ita pasa por un proceso adicional de enlatadopor el cual se precalientan las latas y se a5ade pasta de tomate

para luego proceder al sellado al vac1o, siendo los costos poreste proceso de S. /3,6 7materiales directos: S. //,3,mano de obra directa: S. /,+8, y carga fabril de S. /,39. ;lvalor de mercado de la lata de un 2ilogramo de c)ita es de S.8<. Se sabe adicionalmente que al nali=ar el proceso

productivo se obtuvo una producción terminada de 642ilogramos, una producción en proceso de / 2ilogramos conun grado de avance de -> de costo primo y 8> de cargafabril y una p?rdida de / 2ilogramos ocasionado por el propioproceso del enlatado 7normal. Finalmente, el procesoproductivo en el punto de inspección nal se registró unap?rdida por mal manipuleo del )orno.

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 19/38

$or otro lado, la corvina pasa por un proceso de conserva en el cualen un inicio se le adiciona esp@rragos para luego proceder a suenlatado, cocción y sellado al vac1o. ;l control de calidad se efect*acuando se )an incurrido en todos los costos. "os costos de esteproceso asciende a S.9,9<4 7materiales S.8,,mano de obradirecta S. /,- y carga fabril -<4.;l valor de mercado de laconserva envasada se estima en S.4/,siendo la producción delperiodo la siguiente:- productos terminados, ++unidades enproceso con un grado de avance de /> de costo primo y 4>carga fabril donde se pierden 4 unidades, las que son normales deacuerdo con el proceso productivo y se pierden - que se considerauna p?rdida anormal.

;l valor de mercado del lenguado es de S./3 y el de los c)oros esS.3. $ara estos efectos, la compa51a considera los c)oros como unsub producto, mientras que los dem@s productos como principales.

Se sabe adicionalmente que los valores de mercado con templan un/<> de costos adicionales m@s 9> de costos operativos en todossus productos.Se pide determinar el costo de cada producto, considerando que elsub producto asume costo conAunto.

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 20/38

SO"!C%O'B

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 21/38

;n primer lugar e0aminemos gr@camente la situación que sepresenta en el caso de la empresa Sells) S.#.:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 22/38

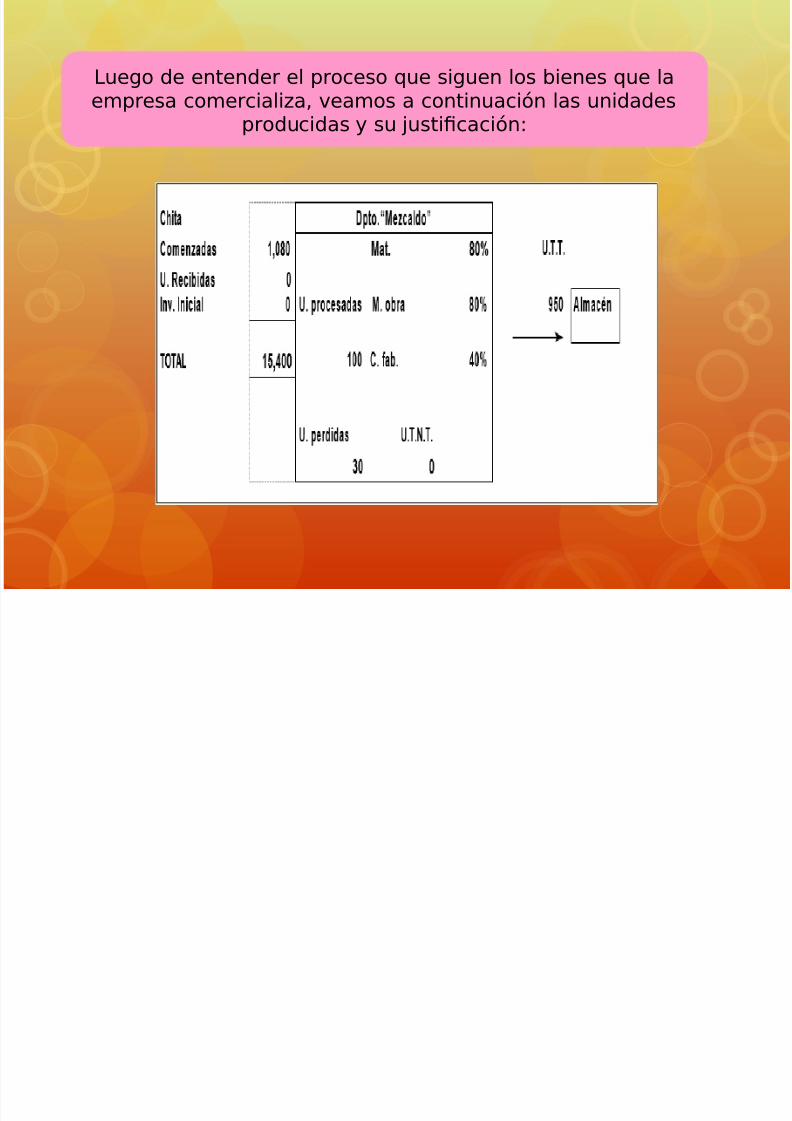

"uego de entender el proceso que siguen los bienes que laempresa comerciali=a, veamos a continuación las unidades

producidas y su Austicación:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 23/38

Informedecantidaddeproducción(chita):

Cantidadarendircuenta

Terminadanotransferidaenelperiodoanterior………………....................………..

Enprocesoaliniciodelperiodo…………………………………………...........…. 0

Puestaenfabricacindurante…….…..!ienedeldpto.…………...................……. ",0#0 1!"!Distri#ucióna$fina$de$periodo:

Terminadaytransferidaaldepartamento$…..% &'0

Terminadaynotransferida……………………………………………........…….. 0

Enprocesoalfinal(a)ance:*P#0+*-0+./ "00

Produccinmalograda 0 1!"!

Sobre la base de lo anterior se tiene la siguienteproducción equivalente sobre la cual asignar los costos

incurridos:

Deta$$e %diciona$ M&'MO CF

Productosterminados &'0 &'0 &'0

Productosenproceso(#0+,0+/ "00 #0 0

1nidades perdidas (2ormo/ 30 30 30

ota$ 1!! 1!*! 1!1!

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 24/38

Informedecantidaddeproducción(corvina):

Cantidadarendircuenta

Terminadanotransferidaenelperiodoanterior……….............………………..

Enprocesoaliniciodelperiodo……………………………………....………. 0

Puestaenfabricacindurante…….…..!ienedeldpto…………….............…. #' #'Distri#ucióna$fina$de$periodo:

Terminadaytransferidaaldepartamento$……% #00

Terminadaynotransferida………………………………………………….. 0

Enprocesoalfinal(a)ance:*P#0+*-0+./ 33

Produccinmalograda " #'

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 25/38

Con base en lo anterior se tiene la siguiente producciónequivalente sobre la cual asignar los costos incurridos:

Deta$$e %diciona$ M&'MO CF

Productosterminados #00 #00 #00

Productosenproceso("00+,'0+/ 33 33 ""

1nidadesperdidas(anormal/ # # #

ota$ "! "! "1,

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 26/38

e acuerdo con la información proporcionada, elprimer paso ser@ reconocerlos costos incurridos porconcepto de la e0tracción del pescado como sigue:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 27/38

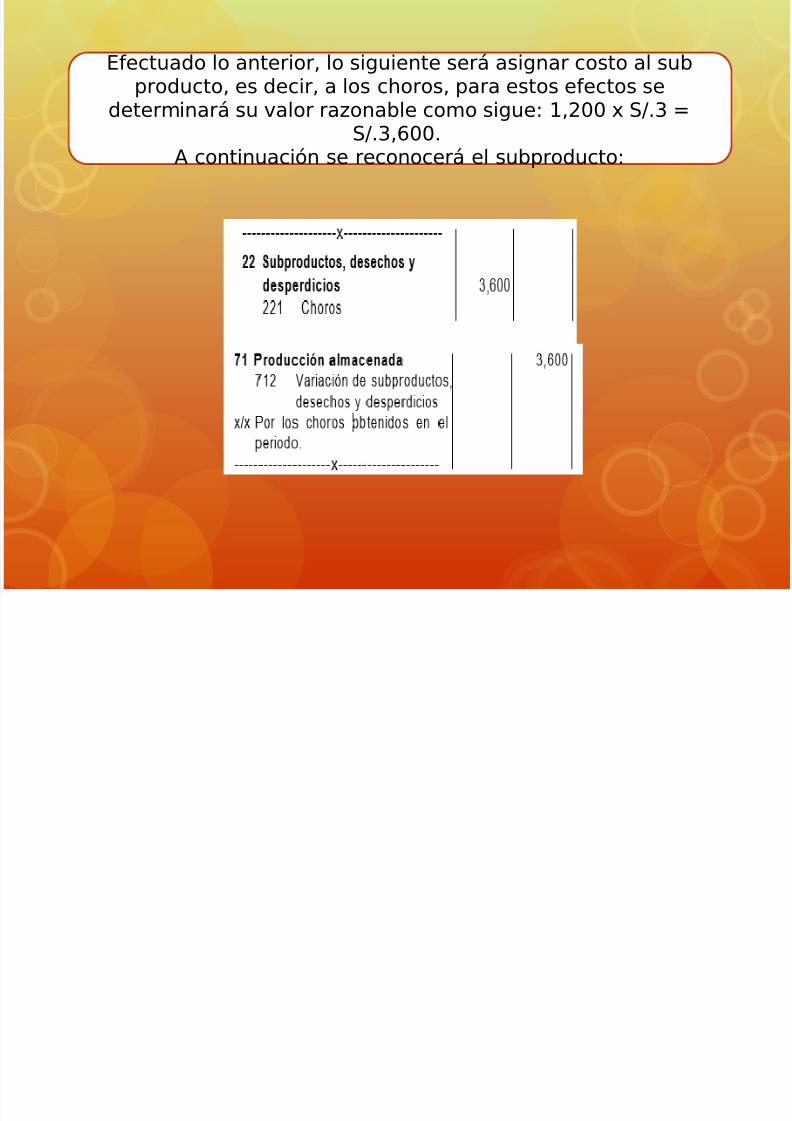

;fectuado lo anterior, lo siguiente ser@ asignar costo al subproducto, es decir, a los c)oros, para estos efectos se

determinar@ su valor ra=onable como sigue: /,+ 0 S.3 D

S.3,9.# continuación se reconocer@ el subproducto:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 28/38

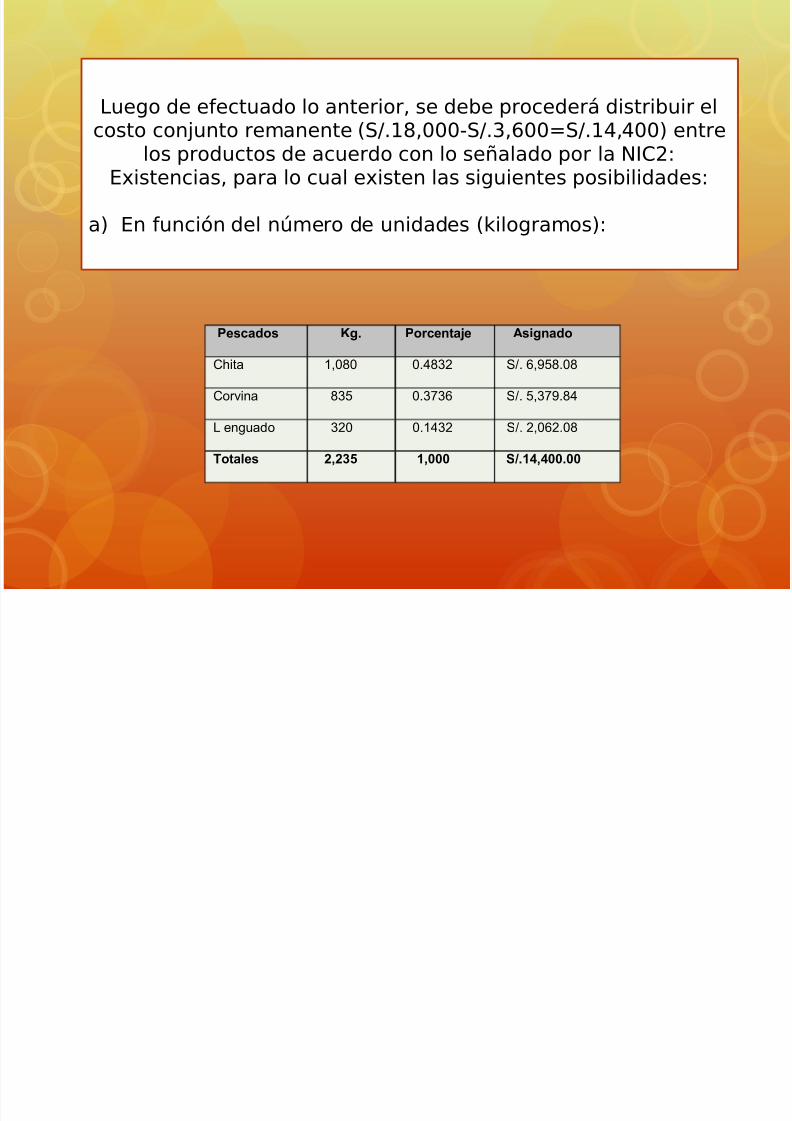

"uego de efectuado lo anterior, se debe proceder@ distribuir elcosto conAunto remanente 7S./-,ES.3,9DS./8,8 entre

los productos de acuerdo con lo se5alado por la '%C+:;0istencias, para lo cual e0isten las siguientes posibilidades:

a ;n función del n*mero de unidades 72ilogramos:

&escados -./ &orcenta0e %si.nado

*2ita ",0#0 0.#3 S4. 5,&'#.0#

*or)ina #' 0.65 S4. ',6&.#

7 enguado 30 0."3 S4. 3,053.0#

ota$es * 1!!! 23/144!!/!!

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 29/38

b ;n función del valor ra=onable en el puntode separación

&escados

5nidadesesp

eradas 6a$orunitario 6a$ordeventa

Costos de proceso

adiciona$

6a$orenpuntodesep

aración

*2ita ",060 6 '0,3&0 ",&00 5,&0

*or)ina #0 '" 3,0 5,56' ',5''

7enguado 30 " ,"50 ,"50

ota$es ! ,7"! !** 7!*

&escados 6a$or &orcenta0e %si.nado

*2ita 5,&0 0.66' S4. 5,#65.00

*or)ina ',5'' 0.56& S4. 5,66.65

7enguado ,"50 0.0'5 S4. 6#5.3

ota$es 7!* 1/!!!! 23/144!!/!!

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 30/38

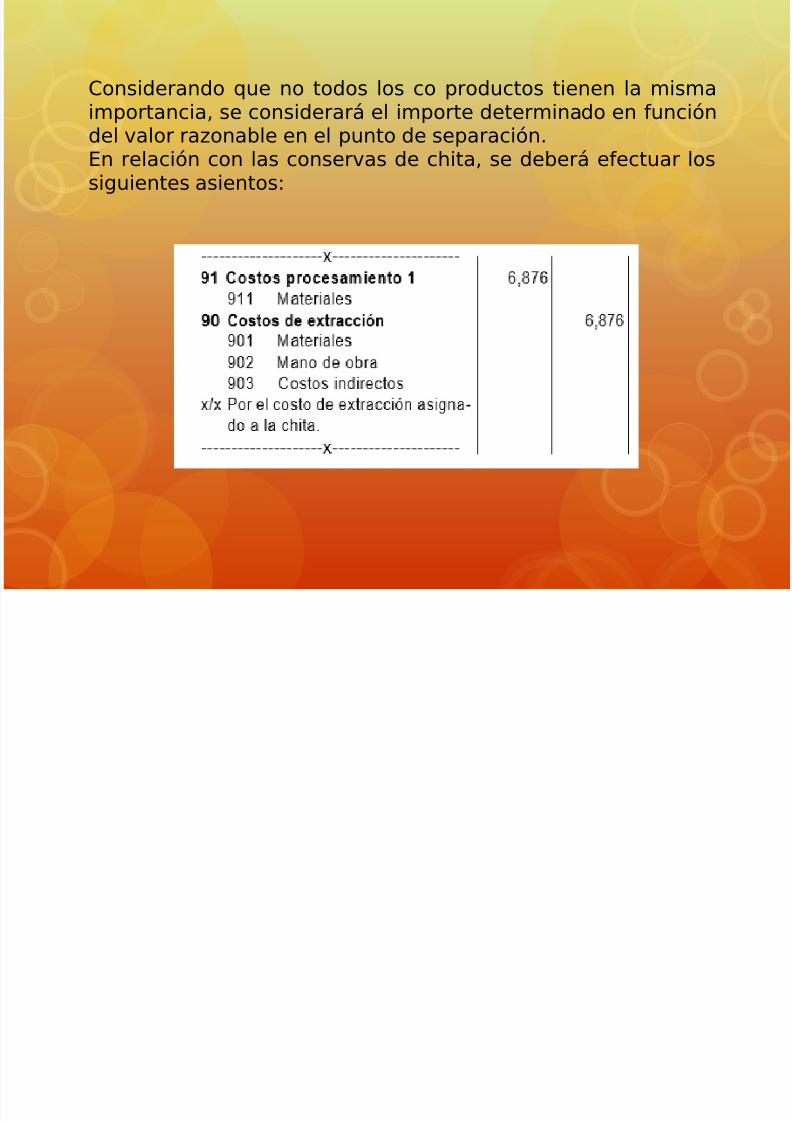

Considerando que no todos los co productos tienen la mismaimportancia, se considerar@ el importe determinado en función

del valor ra=onable en el punto de separación.;n relación con las conservas de c)ita, se deber@ efectuar lossiguientes asientos:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 31/38

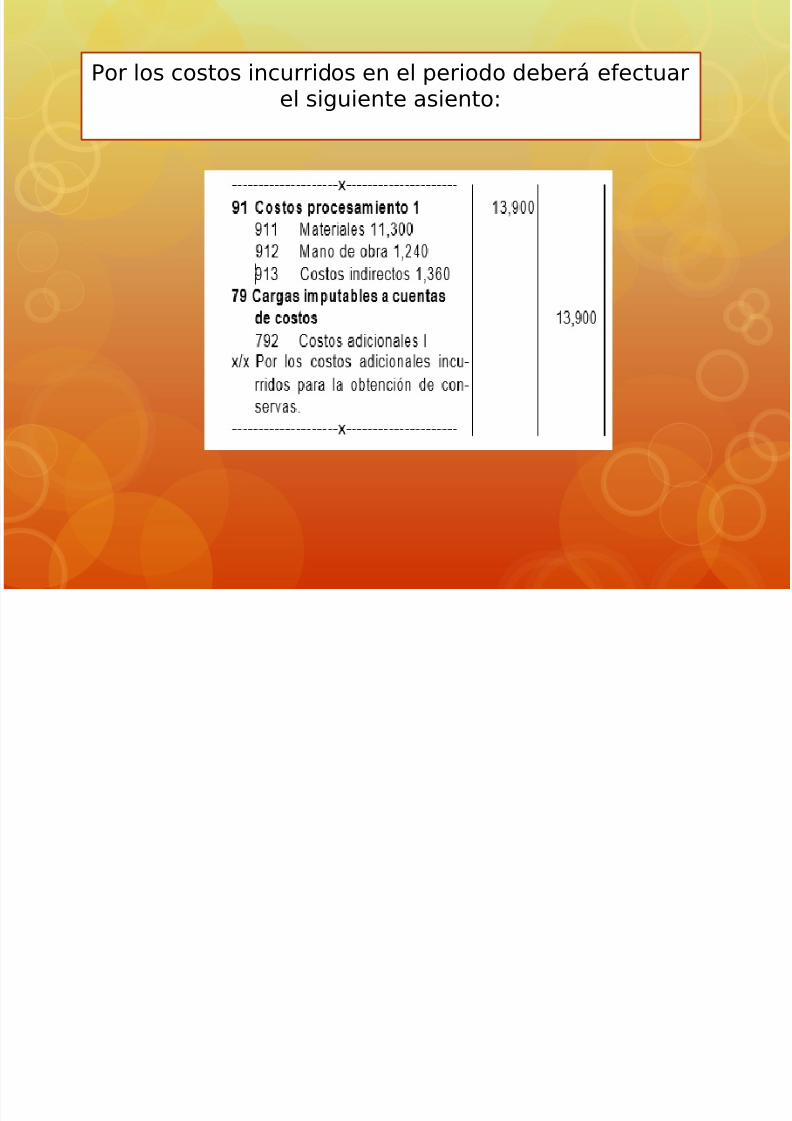

$or los costos incurridos en el periodo deber@ efectuarel siguiente asiento:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 32/38

Respecto a este producto, considerando el resultadode la producción, se obtendr1a lo siguiente:

Concepto Costo C/5nitario

*ostosasignados 5,#65 5.'#'6"

*ostoadicional

8ateriales "",00 "0.65"&0#

8anodeobra ",30 "."#0&'3#

*argafabril ",50 ".5'5'

Totalcostoincurrido ",&00

Totalcostodelperiodo 30,665

&roductosterminados&'0"&.#6&53 "#,#5.06

&roductosenproceso

*ostosasignados #0 5.'#'6" '3.#&

8ateriales #0 "0.65"&0# #50.&'

8anodeobra #0 "."#0&'3# &.#

*argafabril 0 ".5'5' '.#5

1nidad perdida 30 "&.#6&53

",'."#

&5.65

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 33/38

;n relación con las conservas de corvina se tiene losiguiente:

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 34/38

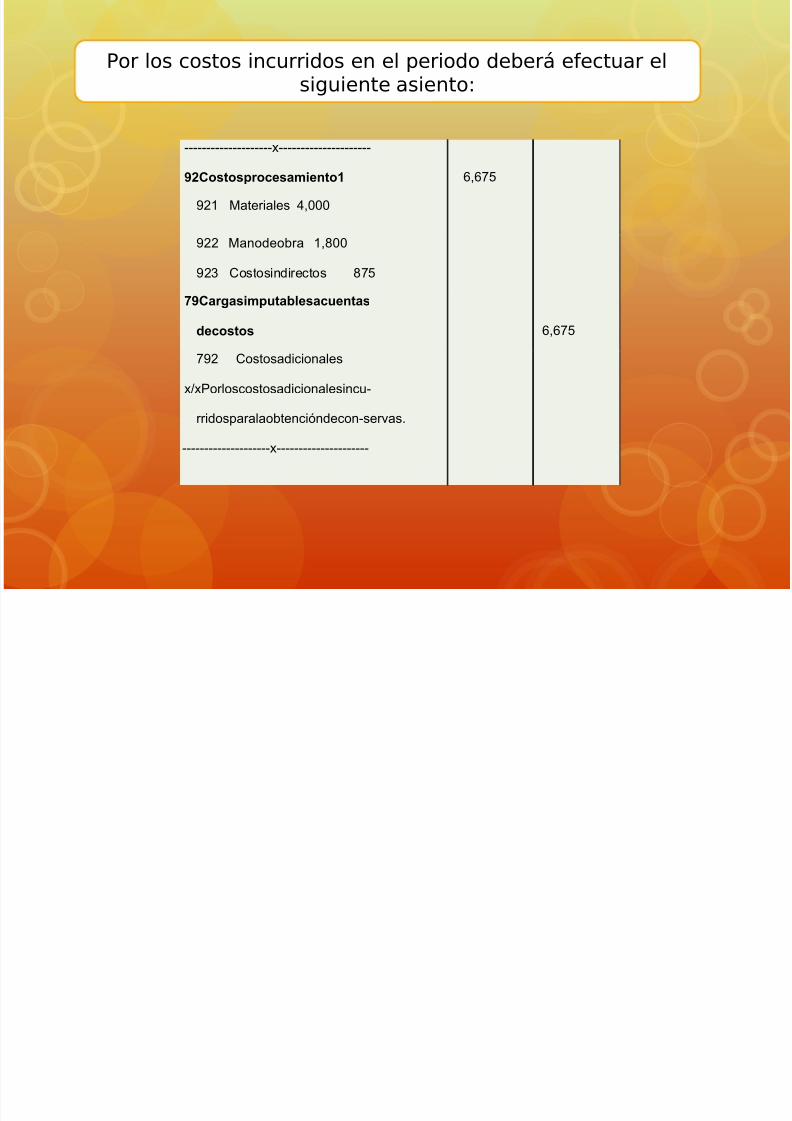

$or los costos incurridos en el periodo deber@ efectuar elsiguiente asiento:

9

,Costosprocesamiento1 5,56'

&3" 8ateriales ,000

&33 8anodeobra ",#00

&3 *ostosindirectos #6'

,Car.asimputa#$esacuentas

decostos 5,56'

6&3 *ostosadicionales

949Porloscostosadicionalesincu

rridosparalaobtencindeconser)as.

9

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 35/38

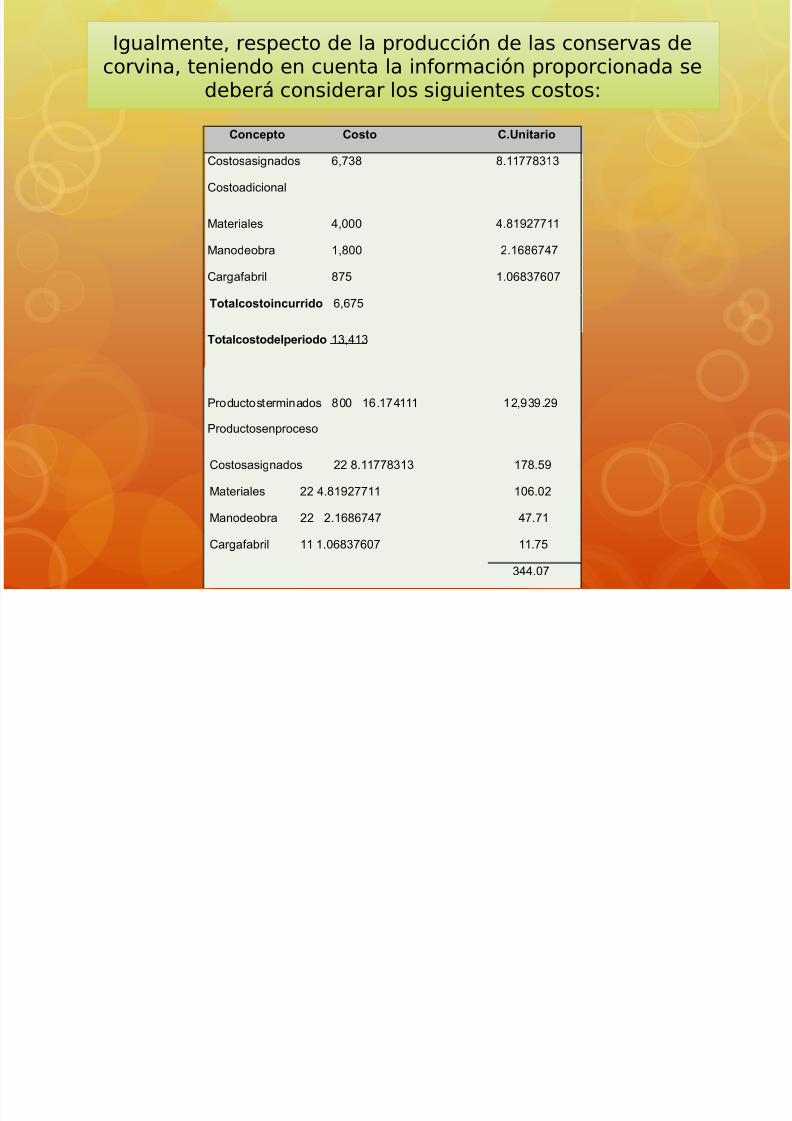

%gualmente, respecto de la producción de las conservas decorvina, teniendo en cuenta la información proporcionada se

deber@ considerar los siguientes costos:

Concepto Costo C/5nitario

*ostosasignados 5,6# #.""66#"

*ostoadicional

8ateriales ,000 .#"&366""

8anodeobra ",#00 3."5#566

*argafabril #6' ".05#6506

ota$costoincurrido 5,56'

ota$costode$periodo ","

Productosterminados #00 "5."6""" "3,&&.3&

Productosenproceso

*ostosasignados 33 #.""66#" "6#.'&

8ateriales 33 .#"&366"" "05.03

8anodeobra 33 3."5#566 6.6"

*argafabril "" ".05#6506 "".6'

.06

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 36/38

Finalmente, por el lenguado obtenido para la venta deber@reconocerse el mismo de la siguiente forma:

DDDDDDDDDDDDDDDDDDDDBDDDDDDDDDDDDDDDDDDDDD21Prd!ct" terminad" F+

+-0Le!>*#3o

#1Prd!cci$na%macenada F+

--V#"i#ci8! 3e 5"o3*c2os 2e"9i!#3os

BB Po" os 0+'> 3e e!>*#3o o72e!i3os e! e5e"io3oDDDDDDDDDDDDDDDDDDDDBDDDDDDDDDDDDDDDDDDDDD

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 37/38

;n resumen los costos de fabricación son los desembolsos oimputaciones que se reali=an para adquirir un bien o un servicioque se va a discernir y que todav1a no )a llegado a la reali=aciónde sus ingresos, dividi?ndose en dos categor1as: COSTOS DIRECTOSateria $rima.E son los bienes que se consumen o transforman enbenecio del producto nal.ano de Obra.E es el esfuer=o intelectual o manual queintervienen directamente en la producción y que con la ayuda dela m@quina se transforma la materia prima en productosterminados. COSTOS INDIRECTOSCarga Fabril o Gastos %ndirectos deFabricación.E son los desembolsos o imputaciones de tipo generalque si bien no intervienen directamente en la producción pero son

parte integrante del producto terminado.

7/17/2019 Costo de Fabricacion

http://slidepdf.com/reader/full/costo-de-fabricacion 38/38