Costes de producción y Punto Muerto

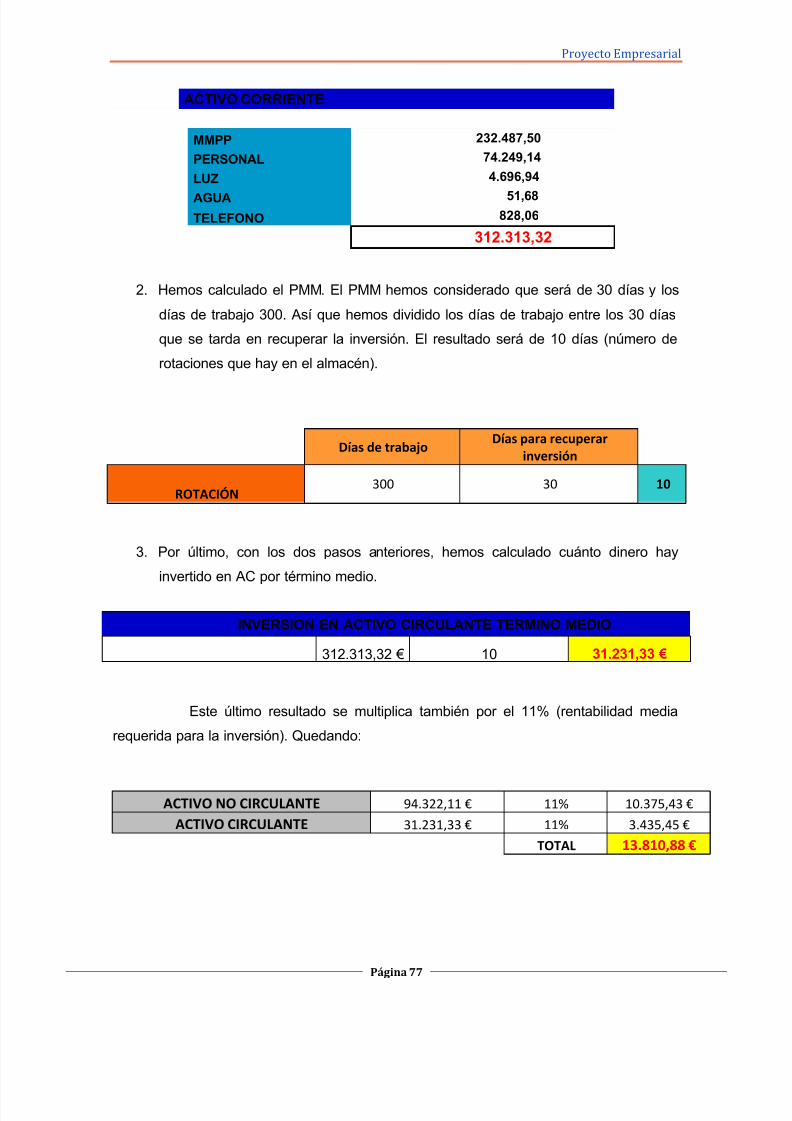

84

Alicia Garoz María Garoz Jennifer Moraleda Virginia López

-

Upload

virginialpzrmrdrng12 -

Category

Documents

-

view

6.976 -

download

0

Transcript of Costes de producción y Punto Muerto

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 1/84

Alicia Garoz

María Garoz

Jennifer Moraleda

Virginia López

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 2/84

Proyecto Empresarial

Página 1

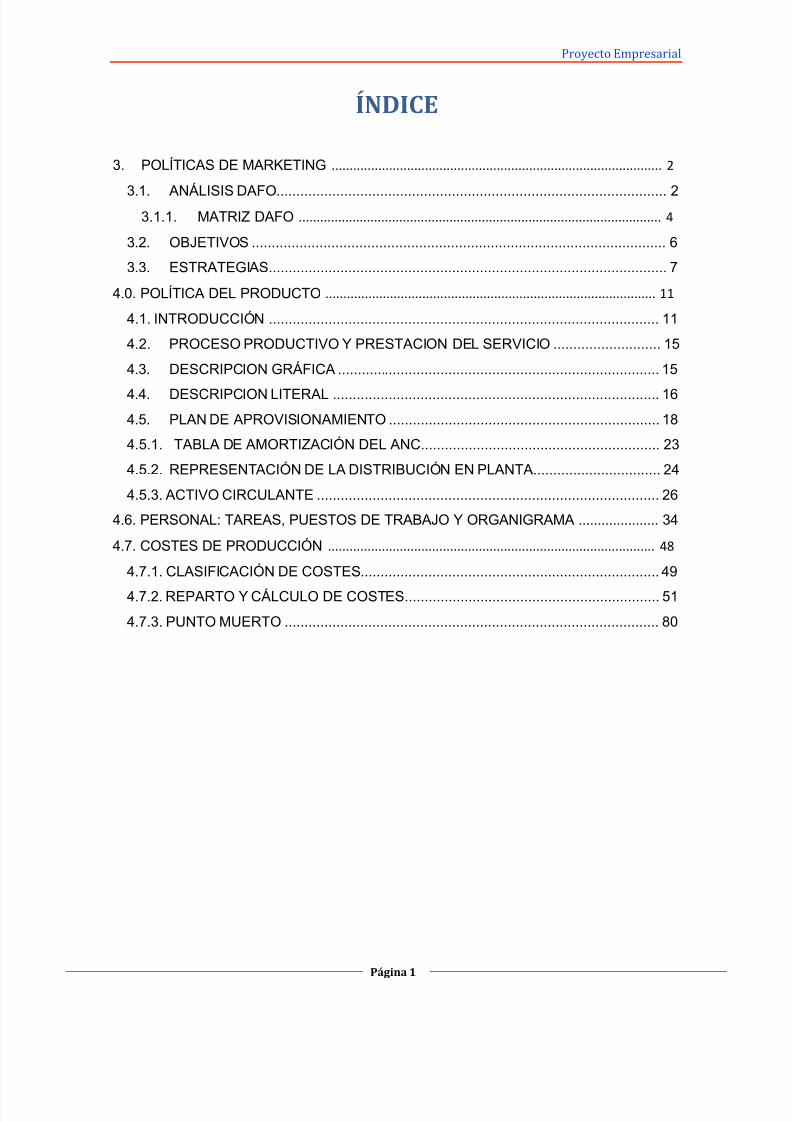

ÍNDICE

3. POLÍTICAS DE MARKETING ............................................................................................ 2

3.1. ANÁLISIS DAFO .................................................................................................. 2 3.1.1. MATRIZ DAFO ..................................................................................................... 4

3.2. OBJETIVOS ........................................................................................................ 6

3.3. ESTRATEGIAS.................................................................................................... 7

4.0. POLÍTICA DEL PRODUCTO............................................................................................ 11

4.1. INTRODUCCIÓN .................................................................................................. 11

4.2. PROCESO PRODUCTIVO Y PRESTACION DEL SERVICIO ........................... 15

4.3. DESCRIPCION GRÁFICA ................................................................................. 15

4.4. DESCRIPCION LITERAL .................................................................................. 16

4.5. PLAN DE APROVISIONAMIENTO .................................................................... 18

4.5.1. TABLA DE AMORTIZACIÓN DEL ANC ............................................................ 23

4.5.2. REPRESENTACIÓN DE LA DISTRIBUCIÓN EN PLANTA................................ 24

4.5.3. ACTIVO CIRCULANTE ...................................................................................... 26

4.6. PERSONAL: TAREAS, PUESTOS DE TRABAJO Y ORGANIGRAMA ..................... 34

4.7. COSTES DE PRODUCCIÓN ........................................................................................... 48

4.7.1. CLASIFICACIÓN DE COSTES ........................................................................... 49

4.7.2. REPARTO Y CÁLCULO DE COSTES ................................................................ 51

4.7.3. PUNTO MUERTO .............................................................................................. 80

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 3/84

Proyecto Empresarial

Página 2

33.. PPOOLLÍ Í TTIICCAASS DDEE MMAARRKKEETTIINNGG

Las políticas de marketing (4 p´s ó marketing mix) son las herramientas que utiliza

la empresa para implantar las estrategias de marketing y alcanzar los objetivos

establecidos.

Pueden ser de cuatro tipos: Producto, Precio, Distribución y Comunicación.

Antes de abordar el estudio de las Políticas de Marketing, vamos a efectuar el

análisis DAFO, Objetivos y Estrategias.

3.1. ANÁLISIS DAFO

El análisis DAFO también conocido como Análisis FODA, es una metodología de

estudio de la situación competitiva de una empresa en su mercado (situación externa) y

de las características internas (situación interna) de la misma, a efectos de determinar susDebilidades, Amenazas, Fortalezas y Oportunidades.

Debilidades: Son las carencias de medios, conocimientos, técnicas y recursos de

los que cuenta la empresa, que impiden el aprovechamiento de las oportunidades

que son más ventajosas para nosotros.

Amenazas: Son situaciones negativas, externas al proyecto, que pueden atentar

contra éste, por lo tanto, es necesario diseñar una estrategia adecuada para poder

satisfacerla.

Oportunidades: Son factores externos que son factibles de ser aprovechados. Fortalezas: Son aquellos elementos internos (recursos y materiales) que

diferencian al programa o proyecto de otros, y que suponen los puntos fuertes de

nuestra empresa.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 4/84

Proyecto Empresarial

Página 3

La situación interna se compone de dos factores controlables: Fortalezas y

Debilidades, mientras que la situación externa se compone de dos factores no

controlables: Oportunidades y Amenazas.

Durante la planificación estratégica existen cuatro pasos a seguir:

Análisis Externo (Oportunidades y Amenazas)

El proceso para determinar estas oportunidades o amenazas se puede realizar de

la siguiente manera:

A. Estableciendo los principales hechos o eventos del ambiente que tiene o

podrían tener alguna relación con la organización. Estos pueden ser: de

carácter económico, social, legal, político, tecnológico y medioambiental.

B. Determinando cuáles de esos factores podrían tener influencia sobre la

organización en términos de facilitar o restringir el logro de objetivos. O sea,

hay circunstancias o hechos presentes en el ambiente que a veces representan

una buena OPORTUNIDAD que la organización podría aprovechar, ya sea para

desarrollarse aún más o para resolver un problema. También puede haber

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 5/84

Proyecto Empresarial

Página 4

situaciones que más bien representen AMENAZAS para la organización y que

puedan hacer más graves sus problemas.

Análisis Interno (Fortalezas y Debilidades)

Los elementos internos que se deben analizar durante el análisis DAFO

corresponden a las fortalezas y debilidades que se tienen respecto a la disponibilidad de

recursos de capital, personal, activos, calidad de producto, estructura interna y de

mercado, percepción de los consumidores, entre otros.

El análisis interno permite fijar las fortalezas y debilidades de la organización,

realizando un estudio que permite conocer la cantidad y calidad de los recursos y

procesos con que cuenta el ente.

3.1.1. MATRIZ DAFO

Antes de la confección de la matriz DAFO, generamos individualmente una serie

de Oportunidades, Amenazas, Debilidades y Fortalezas y después las pusimos en común

todas las componentes del grupo para eliminar las que no eran objetivas y añadir las que

unas teníamos y otras no.

A continuación, pasamos a la valoración de cada una de las Oportunidades,

Amenazas, Debilidades y Fortalezas. Esto nos dio como resultado la estrategia general a

seguir.

Estrategia Ofensiva: Es aquella en la que tenemos todo a favor, pues tenemosmuchas fortalezas y el entorno en el que nos movemos ofrece muchas

oportunidades. Estas estrategias tratan de obtener una ventaja competitiva

mediante actuaciones agresivas contra rivales competidores, antes de que estos

puedan establecer una estrategia defensiva.

Estrategia Defensiva: En este caso, tendremos muchas fortalezas pero el entorno

en el que nos movemos no ofrece muchas oportunidades. El objetivo de una

estrategia defensiva es la de reducir el riesgo de ataque de sus rivales y disminuir

el impacto negativo.

Estrategia Adaptativa: Aquí nuestra empresa tendrá debilidades, teniendo que

superarlas para aprovechar las oportunidades que nos ofrece nuestro entorno.

Estrategia de Supervivencia: Si no se poseen las características y condiciones

favorables requeridas para enfrentar determinadas barreras, pues se tienen

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 6/84

Proyecto Empresarial

Página 5

muchas debilidades y el entorno en el que nos movemos hay muchas amenazas,

entonces hacen falta estrategias de supervivencia.

Como podemos observar, en nuestro caso, debemos adoptar una ESTRATEGIA

DEFENSIVA. Dicha estrategia consiste en potenciar las fortalezas para aprovechar las

oportunidades, es decir, tenemos libertad absoluta a la hora de tomar las decisiones.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 7/84

Proyecto Empresarial

Página 6

3.2. OBJETIVOS

Los objetivos son los resultados que pretendemos alcanzar o donde queremos

llegar. Estos son esenciales para el éxito de la empresa, además, los objetivos pretenden

enfocar esfuerzos hacia una misma dirección y una fuente de motivación para los

miembros de la empresas.

Por esta razón los objetivos tienen que tener las siguientes características

indispensables:

1) Claros. Deben de tener una definición clara, entendible y precisa.

2) Medibles. Deben de ser cuantitativos y estar ligados a un límite de tiempo.

3) Alcanzables. Los objetivos deben de ser posibles de alcanzar, teniendo en cuenta

nuestra capacidad y recursos que nuestra posee.

4) Realistas. Deben de ser razonables, teniendo en cuenta los factores que nosrodean y las capacidades de nuestra empresa.

5) Coherentes. Deben de estar alineados con la visión y la política general de la

empresa.

6) Desafiantes. Deben de ser retadores para que motiven a la gente y así poder

alcanzarlos.

Existen varios tipos de objetivos que se clasifican:

Según su naturaleza, diremos que existen objetivos generales, los

cuales se definen como expresiones genéricas y cuantitativas. Y los objetivos

específicos, diremos que son concretos y cuantificables necesarios para lograr los

objetivos generales, están expresados en cantidad y tiempo.

Según el tiempo, los objetivos se pueden clasificar en:

- OBJETIVOS A CORTO PLAZO.

1º año

Conseguir 250.000€ de beneficio y una cuota de mercado del 10%.

2º año

Conseguir 350.000€ de beneficio y una cuota de mercado del 20%.

3º año

Conseguir 450.000€ de beneficio y una cuota de mercado del 30%.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 8/84

Proyecto Empresarial

Página 7

4º año

Conseguir 550.000€ de beneficio y una cuota de mercado del 40%.

5º año

Conseguir 650.000€ de beneficio y una cuota de mercado del 50%.

- OBJETIVOS A LARGO PLAZO.

1) Incorporar mesas de trabajo con todas las herramientas y máquinas

necesarias, para que los clientes más manitas puedan reparar ellos mismos

su vehículo sin coste de mano de obra.

2) Ser conocidos por las distintas redes sociales.

3) Atraer al máximo de clientes.

4) Satisfacer las necesidades del cliente lo máximo posible.5) Incluir el servicio de ITV

6) Aumentar las instalaciones

7) Implantar talleres de mecánica rápida por nuevas localidades.

8) Alcanzar el máximo beneficio posible

9) Ser líderes de mercado.

3.3. ESTRATEGIAS

Las estrategias consisten en la descripción de actuaciones que se llevarán a cabocon el fin de alcanzar determinados objetivos.

Las estrategias del marketing pueden clasificarse en generales y especificas que

son:

Estrategia de Marketing Indiferenciado: caracterizada porque la

empresa destina un solo producto similar para todo el mercado.

Estrategia Diferenciada: caracterizada porque existen varios

productos de la empresa que son destinados al mercado

Estrategia Concentrada: Caracterizadas porque se concentra en

una parte del mercado y nos especializamos en ese segmento.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 9/84

Proyecto Empresarial

Página 8

GENERALES:

ESTRATEGIAS VENTAJAS INCONVENIENTES

Estrategia Indiferenciada

Disminución de

costes

Ofrecer todos los

servicios posibles

Falta de segmentación

Precio de venta inferior

Estrategia Diferenciada

Variedad de

servicios según las

necesidades

Mayores costes

Estrategia Concentrada

Nos especializamos

en un segmento

determinado

Nos concentramos

en un servicio en

concreto

Podemos aumentar

la mano de obra a un

precio más alto

Poder de desaparecer del

segmento, en caso de que los

clientes no les interese este servicio

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 10/84

Proyecto Empresarial

Página 9

ESPECIFICAS:

Son estrategias que sirven de ayuda para poder llevar a cabo las estrategias

generales, las estrategias específicas más conocidas y utilizadas son las estrategias de

marketing.

Podríamos citar algunos ejemplos cómo:

Aumentar el número de clientes

Disminuir los precios.

Elevar el gasto en publicidad

Agregar nuevas promociones

Tras el estudio de cada una de las estrategias del marketing y sus características,

las más adecuada para nuestra empresa es la estrategia concentrada debido a que

nuestra actividad va a consistir en ofrecer servicios específicos, y rápidos.

Nuestra empresa se concentrará en mecánica rápida, con mano de obra

asequible.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 11/84

Proyecto Empresarial

Página 10

Alicia Garoz

María Garoz

Jennifer Moraleda

Virginia López

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 12/84

Proyecto Empresarial

Página 11

44..00.. PPOOLLÍ Í TTIICCAA DDEELL PPRROODDUUCCTTOO

4.1. INTRODUCCIÓN

Vamos a proceder a la realización de las políticas de marketing:

Política del Producto Políticas de Precios Políticas de Distribución Políticas de Comunicación

Para comenzar, analizaremos primero la Política del Producto.

En nuestro caso será Servicio, que se puede definir como un conjunto de actividades quebusca responder a las necesidades de un cliente.

1. Definición

Establecimiento donde se van a llevar a cabo tareas de reparación y mantenimiento de

vehículos como: cambio de aceite, filtros, bujías, batería, silenciosos, suspensión,

neumáticos, amortiguadores, lámparas, llantas, faros, pastillas, discos de freno, espejos,

escobillas, electrónica, aire acondicionado, etc. de forma rápida y en el momento.

2. Atributos

Núcleo:

Cambio de aceite

Cambio de filtros

Bujías

Batería

Silenciosos

Suspensión

Amortiguadores

Lámparas

Espejos

Escobillas

Electrónica

Llantas

Neumáticos

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 13/84

Proyecto Empresarial

Página 12

Inyección

Dirección

Suspensión

Pastillas de frenos

Motor

Limpia parabrisas

Aire acondicionado

Climatización

Limpieza completa

Calidad:

Ofrecemos un trabajo rápido y de calidad obteniendo así el mejor rendimiento del

equipo; para ello, contamos con muchas y adecuadas herramientas con el fin de

hacer rentable al máximo las posibilidades del taller.

Precio:

Cambio de aceite

Bujías

Batería

Silenciosos

Suspensión

Amortiguadores

Lámparas

Espejos

Escobillas

Electrónica

Llantas

Neumáticos

Inyección

Dirección

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 14/84

Proyecto Empresarial

Página 13

Pastillas de frenos

Motor

Limpia parabrisas

Aire acondicionado

Limpieza completa

Marca:

Trabajamos con todas las marcas.

Servicio:

Damos la posibilidad de pagar a cómodos plazos sin intereses.

Todas las reparaciones o instalaciones tienen garantía de tres meses o 2.000 km.

Mano de obra más barata que la de la competencia.

Constantes ofertas.

Imagen del servicio:

Algunos de los aspectos que permiten transmitir una buena imagen de servicio

son:

1. Contar con una atractiva presentación de la empresa: Contar con catálogostanto físicos como virtuales, presentaciones multimedia, sitios webs, tarjetas de

presentación y todo lo que permita apoyar visualmente a la empresa son factores

que dan profesionalismo y seriedad al negocio.

2. Un diseño atractivo del local: Cuidar aspectos como la visibilidad, la iluminación,

la amplitud y el correcto uso de colores y del ambiente.

3. Ser una empresa transparente: Una empresa logra una buena imagen en los

servicios que ofrece cuando actúa bajo la verdad y asegura la calidad de sus

servicios.

Imagen de la empresa:

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 15/84

Proyecto Empresarial

Página 14

Intentamos proyectar una imagen positiva de empresa a través de los siguientes

pilares fundamentales:

1. Publicidad: A través de la publicidad estamos consiguiendo una imagen

reconocible y homogénea, gracias a nuestra página web, las redes sociales y

anuncios que realizaremos más adelante.

2. Clientes: La mejor manera de mantener la fidelidad de los clientes es mimarlos y

atenderlos lo mejor posible y crear nexos fuertes con ellos, de manera que estén

satisfechos con nuestros servicios y con nuestra atención.

3. Empleados: El buen servicio complace tanto a quien lo recibe como a quien lo

ofrece Empleados felices = Clientes felices. Hay que poner en marcha

mecanismos internos con los empleados para intentar funcionar como un

verdadero equipo haciendo aparecer la SINERGIA y transmitir esa idea al exterior.

4. Buenas relaciones empresariales: Tanto con los clientes, empleados, como con

los proveedores, empresas asociadas y hasta con la competencia hay que

mantener buenas relaciones. Una empresa que hable mal de otros negocios, o

que no responda las llamadas de sus clientes, o bien que rompa relaciones

constantemente con sus proveedores sin duda que no generará confianza alguna

en el mercado.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 16/84

Proyecto Empresarial

Página 15

4.2. PROCESO PRODUCTIVO Y PRESTACION DEL SERVICIO

En este apartado haremos descripción del proceso productivo de nuestra empresa

en el cual explicaremos con detalle del proceso del servicio desde el momento que el

cliente entra en nuestra empresa hasta que le satisfacemos sus necesidades.

Se va a mostrar dicho proceso a través de dos procedimientos:

Forma gráfica

Forma literal.

Para una mejor comprensión.

4.3. DESCRIPCION GRÁFICA

TALLER MECÁNICO

CLIENTE

FACTURA

CITAREPARACIÓN

PRESUPUESTOASESORAMIENTO

PAGO

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 17/84

Proyecto Empresarial

Página 16

4.4. DESCRIPCION LITERAL

Proceso

Empezamos sabiendo, que al cliente le ha llamado la atención nuestra empresa, la

información sobre ella, o el propio taller.

El cliente entra al taller.

El empresario tiene un asesoramiento con el cliente, examina como es el clientes y

que es lo que quiere.

El cliente pide presupuesto sobre la reparación.

Le sacamos el presupuesto sobre la reparación.

Seguidamente nos pide una cita para poder reparar su vehículo.

El cliente lleva el vehículo al taller para repararlo.

El empresario mando a sus trabajadores que realicen la reparación correctamente,

según presupuesto.

El cliente viene a recoger el vehículo.

El empresario le entrega su factura de reparación.

El cliente paga satisfactoriamente la reparación.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 18/84

Proyecto Empresarial

Página 17

LISTADO DE NECESIDADES DE RECURSOS MATERIALES Y HUMANOS

TAREAS NECESIDADES HUMANAS NECESIDADES MATERIAL

Gestión de Nóminas ,seguros sociales.

Gestión de cobros ypagos

Gestión decontabilidad

Gestión defacturación

Gestión de impuestos Gestión Financiera

(remesas, bancos,

etc.) Gestión comercial y

servicios de atenciónal cliente

Administrativo

Ordenador de mesa Impresora Aplicaciones

informaticas ,contabilidad,facturación , nóminas, etc..

Mobiliario de trabajo Consumibles tinta

,impresora, papel,bolígrafos,borradores, etc..

Pen de empresa

Cambio de aceite Filtro de aceite Filtro combustible Bujías Aire acondicionado Limpiaparabrisas Baterías Cambio neumáticos Motor Electrónica…etc..

Taller Reparación

Elevador Diagnosis Desmontadora Equilibradora Caja de herramientas

pequeñas(destornilladores,etc…)

Banco deherramientas.

Orden y limpieza

Supervisión demaquinaria

Supervisión del local

Personal de mantenimiento

Herramientas varias.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 19/84

Proyecto Empresarial

Página 18

4.5. PLAN DE APROVISIONAMIENTO

En este punto haremos la clasificación de las necesidades materiales en ACTIVO NO

CORRIENTE y ACTIVO CORRIENTE.

ACTIVO NO CORRIENTE

210. Terrenos y bienes naturales.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

Terreno, C/ Francisco Aldana,

con una superfície 550 m2 .

Mari Carmen

Galán Núñez

1 42.000,00 €

En la Fase I, ya fue explicada la decisión de la elección del terreno de nuestro

Proyecto. Tuvimos seis opciones a la hora de elegir la parcela, decantándonos por el

terreno situado en la Calle Francisco Aldana.

En la tabla anterior han sido detalladas las características del terreno elegido.

211. Construcciones.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

Construcción (nave, baños,

oficinas y almacén)

Construcciones

Portanova

Laguna S.L..

1 96.540,00 €

Instalaciones de fontanería Joype Fontanería y

Calefacción,

S.L..L.

1 5.750,00€

Ver Anexo 35. Presupuesto y factura construcciones.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 20/84

Proyecto Empresarial

Página 19

Para la construcción de la estructura de nuestro taller, el proveedor

Construcciones Portanova Laguna, S.L.. ya que nos ha proporcionado un presupuesto

cómodo para nuestra situación.

Y para las instalaciones de fontanería hemos decidido que nuestro proveedor sea

Joype Fontanería y Calefacción, S.L..L. de Alcázar de San Juan por su presupuesto y

productos.

212. Instalaciones técnicas.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

Luz: incluye toda la instalación

eléctrica de nuestra nave.

Instalaciones

Eléctricas

Electrocastellana,

C.B.

1 56.800,00 €

Agua y alcantarillado GESTAGUA S.L.. 1 2.790,00 €

Telefonía e Internet Vodafone 1 64€ cada dos

meses

Ver Anexo 36. Presupuesto y factura instalaciones de fontanería.

Ver Anexo 37. Contratos de suministros de energía eléctrica.

Ver Anexo 38. Contrato de suministros de agua y alcantarillado.

El proveedor elegido para las instalaciones eléctricas ha sido Electrocastellana,

C.B. entre todos los proveedores previstos en el siguiente siendo el mejor presupuesto

elegido por nosotras.

El agua y alcantarillado hemos decido que sea GESTAGUA S.L.. ya que es la

empresa que más distribuye en la población de Consuegra.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 21/84

Proyecto Empresarial

Página 20

Para la telefonía haciendo una valoración de precios con los otros proveedores

nos hemos decantado con Vodafone ya que nos da más cobertura para nuestro

establecimiento.

213. Maquinaria.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

ALINEADORA RUEDAS LAUNCH FRENOS DEL

OLMO, S.L..

1 8.500,00 €

EQUIPO DIAGNOSIS X431 FRENOS DEL

OLMO, S.L..

1 3.850,00 €

DESMONTADORA AUTOMÁTICA FRENOS DEL

OLMO, S.L..

1 3.200,00 €

EQUILIBRADORA DIGITAL

AUTOMATICA

FRENOS DEL

OLMO, S.L..

1 2.000,00 €

ELEVADOR TIJERA ELECTRO-HIDRÁULICO 5.000 KG O.M.C.N.

MAFORAUTOMOCION S.L..

1 11.700,00 €

ELEVADOR DOS COLUMNAS

CON BASE 3.200 KG O.M.C.N.

MAFOR

AUTOMOCION S.L..

1 2.800,00 €

COMPRESOR DE TORNILLO

CON SECADOR 10 CV PUSKAS

MAFOR

AUTOMOCION S.L..

1 4.700,00 €

Ver Anexo 29. Carta de pedido, alineadora, diagnosis, desmontadora, equilibradora.

Ver Anexo 30. Carta de pedido, elevador de tijera, elevador de dos columnas y

compresor.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 22/84

Proyecto Empresarial

Página 21

Ver Anexo 31. Presupuesto, pedido, albarán y factura de alineadora, diagnosis,

desmontadora y equilibradora.

Ver Anexo 32. Presupuesto, pedido, albarán y factura de elevador de tijera, elevador de

dos columnas y compresor.

Para la adquisición de la maquinaria hemos elegido a dos tipos de proveedores,

FRENOS DEL OLMO, S.L.. y MAFOR AUTOMOCION S.L.., ya que sus ofertas son las

más baratas y su calidad la que más concordaba con nuestros servicios.

214. Utillaje.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

ARMARIO 7

CAJONES+HERRAMIENTAS

FRENOS DEL

OLMO, S.L.

2 2.600,00 €

Ver Anexo 29. Carta de pedido de armario.

Ver Anexo 31. Presupuesto, pedido, albarán y factura de armario.

En cuanto al utillaje, se encuentra todo el material necesario en el armario que

hemos comprado. Siendo el proveedor elegido nuevamente FRENOS DEL OLMO, S.L..,debido a que el precio es el más económico y su calidad inigualable.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 23/84

Proyecto Empresarial

Página 22

216. Mobiliario.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

Mesas Ofinove OfiPrix S.L.. 1 194,25 €

Silla giratoria OfiPrix S.L.. 2 125,10 €

Estanterías OfiPrix S.L.. 1 185,10 €

Armarios multifuncionales OfiPrix S.L.. 1 386,10 €

Sillas multifuncionales

OfiPrix S.L.. 3 84,15 €/ u

Ver Anexo 33. Presupuesto, pedido, albarán y factura de mobiliario.

Para el mobiliario el proveedor elegido es OfiPrix S.L.. ya que es el más

económico y la calidad es buena. También porque los gastos de envío son gratuitos.

217. Equipos para procesos de información.

ELEMENTOS/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

ORDENADOR PHOENIX

STUDENT+PANTALLA

UPI Informática 2 600, 00 €/u

HP OFFICEJET 4500 WIRELESS

ALL-IN-ONE COLOR CHORRO DE

TINTA/ FAX/ COPIADORA/

IMPRESORA/ ESCÁNER

UPI Informática 1 72,00 €

Ver Anexo 34. Presupuesto, pedido, albarán y factura equipos para procesos de

información.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 24/84

Proyecto Empresarial

Página 23

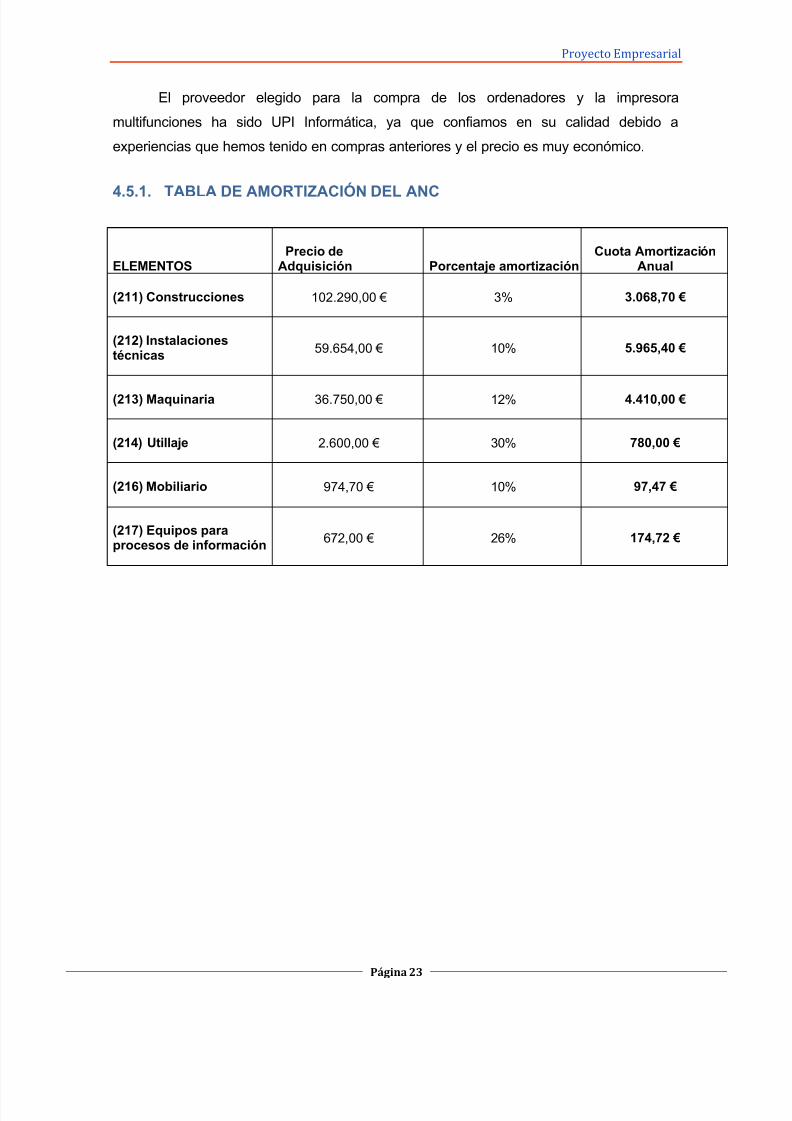

El proveedor elegido para la compra de los ordenadores y la impresora

multifunciones ha sido UPI Informática, ya que confiamos en su calidad debido a

experiencias que hemos tenido en compras anteriores y el precio es muy económico.

4.5.1. TABLA DE AMORTIZACIÓN DEL ANC

ELEMENTOSPrecio de

Adquisición Porcentaje amortizaciónCuota Amortización

Anual

(211) Construcciones 102.290,00 € 3% 3.068,70 €

(212) Instalacionestécnicas 59.654,00 € 10% 5.965,40 €

(213) Maquinaria 36.750,00 € 12% 4.410,00 €

(214) Utillaje 2.600,00 € 30% 780,00 €

(216) Mobiliario 974,70 € 10% 97,47 €

(217) Equipos paraprocesos de información 672,00 € 26% 174,72 €

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 25/84

Proyecto Empresarial

Página 24

4.5.2. REPRESENTACIÓN DE LA DISTRIBUCIÓN EN PLANTA

Representación de la planta baja

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 26/84

Proyecto Empresarial

Página 25

Representación de la planta alta que será donde se situara el almacén

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 27/84

Proyecto Empresarial

Página 26

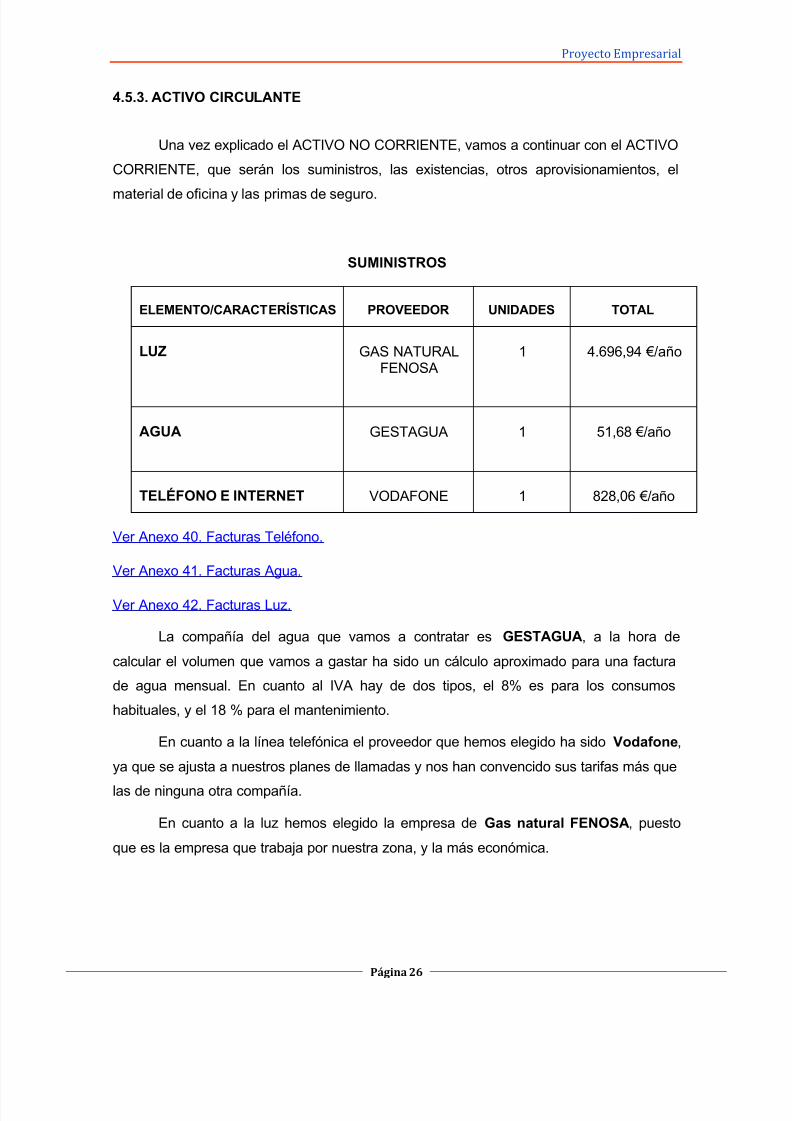

4.5.3. ACTIVO CIRCULANTE

Una vez explicado el ACTIVO NO CORRIENTE, vamos a continuar con el ACTIVO

CORRIENTE, que serán los suministros, las existencias, otros aprovisionamientos, el

material de oficina y las primas de seguro.

SUMINISTROS

ELEMENTO/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

LUZ GAS NATURALFENOSA

1 4.696,94 €/año

AGUA GESTAGUA 1 51,68 €/año

TELÉFONO E INTERNET VODAFONE 1 828,06 €/año

Ver Anexo 40. Facturas Teléfono.

Ver Anexo 41. Facturas Agua.

Ver Anexo 42. Facturas Luz.

La compañía del agua que vamos a contratar es GESTAGUA, a la hora de

calcular el volumen que vamos a gastar ha sido un cálculo aproximado para una factura

de agua mensual. En cuanto al IVA hay de dos tipos, el 8% es para los consumos

habituales, y el 18 % para el mantenimiento.

En cuanto a la línea telefónica el proveedor que hemos elegido ha sido Vodafone,

ya que se ajusta a nuestros planes de llamadas y nos han convencido sus tarifas más que

las de ninguna otra compañía.

En cuanto a la luz hemos elegido la empresa de Gas natural FENOSA, puesto

que es la empresa que trabaja por nuestra zona, y la más económica.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 28/84

Proyecto Empresarial

Página 27

EXISTENCIAS

ELEMENTO/CARACTERISTICA PROVEEDOR UNIDADES TOTAL

AnticongelanteRecambios del Olmo,

S.L..200 2.630,00

Antiniebla Recambios delOlmo,S.L..

130 1.300,00

Arandela de cobre Recambios delOlmo,S.L.

130 42,90

Arandela de Junta Recambios delOlmo,S.L.

130 1.300,00

Batería 70AH Recambios delOlmo,S.L.

180 9.000,00

Batería 75 AH Recambios delOlmo,S.L.

180 11.700,00

Bocina Recambios delOlmo,S.L.

108 4.320,00

Bomba de agua Recambios delOlmo,S.L.

135 10.800,00

Bomba de embrague Recambios delOlmo,S.L.

125 7.500,00

Bujía normal Recambios del

Olmo,S.L.

210 1.050,00

Bugía precalentamiento Recambios delOlmo,S.L.

170 1.700,00

Cable de embrague Recambios delOlmo,S.L.

200 8.600,00

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 29/84

Proyecto Empresarial

Página 28

Correa distribución Recambios delOlmo,S.L.

210 8.400,00

Filtro de aceite Recambios delOlmo,S.L.

320 8.640,00

Filtro de combustible Recambios delOlmo,S.L.

320 16.000,00

Filtro de aire Recambios delOlmo,S.L.

320 8.000,00

Filtro de gasoil Recambios delOlmo,S.L.

320 8.640,00

Juego de pastillas Recambios delOlmo,S.L.

320 19.200,00

Juego de pastillas delanteras Recambios delOlmo,S.L.

320 25.600,00

Juego de escobillas Recambios delOlmo,S.L.

320 8.000,00

Juego de zapatasRecambios delOlmo,S.L. 210 10.080,00

Junta de bomba de agua Recambios delOlmo,S.L.

210 1.470,00

Junta de cárter Recambios delOlmo,S.L.

109 1.635,00

Junta culata Recambios delOlmo,S.L.

109 10.900

Luna parabrisas Recambios delOlmo,S.L.

136 10.880,00

Pastillas de freno Recambios delOlmo,S.L.

10 10.500,00

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 30/84

Proyecto Empresarial

Página 29

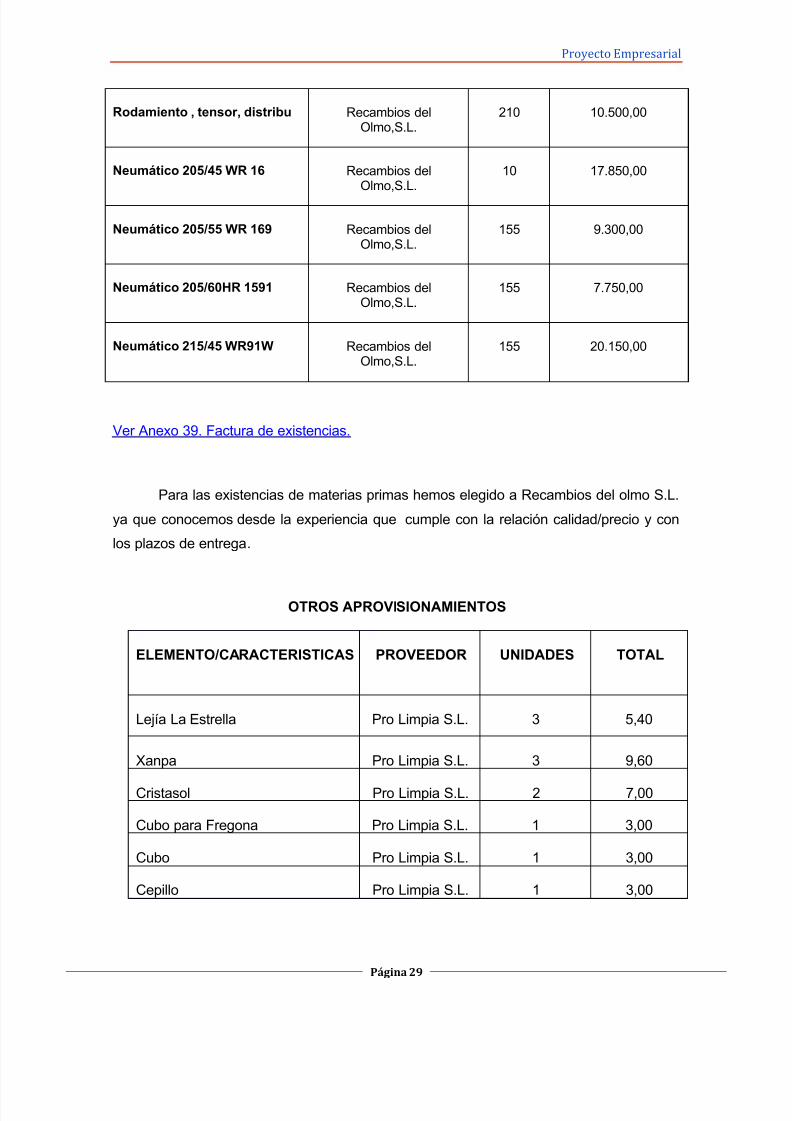

Rodamiento , tensor, distribu Recambios delOlmo,S.L.

210 10.500,00

Neumático 205/45 WR 16 Recambios delOlmo,S.L.

10 17.850,00

Neumático 205/55 WR 169 Recambios delOlmo,S.L.

155 9.300,00

Neumático 205/60HR 1591 Recambios delOlmo,S.L.

155 7.750,00

Neumático 215/45 WR91W Recambios delOlmo,S.L.

155 20.150,00

Ver Anexo 39. Factura de existencias.

Para las existencias de materias primas hemos elegido a Recambios del olmo S.L.

ya que conocemos desde la experiencia que cumple con la relación calidad/precio y con

los plazos de entrega.

OTROS APROVISIONAMIENTOS

ELEMENTO/CARACTERISTICAS PROVEEDOR UNIDADES TOTAL

Lejía La Estrella Pro Limpia S.L. 3 5,40

Xanpa Pro Limpia S.L. 3 9,60

Cristasol Pro Limpia S.L. 2 7,00

Cubo para Fregona Pro Limpia S.L. 1 3,00

Cubo Pro Limpia S.L. 1 3,00

Cepillo Pro Limpia S.L. 1 3,00

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 31/84

Proyecto Empresarial

Página 30

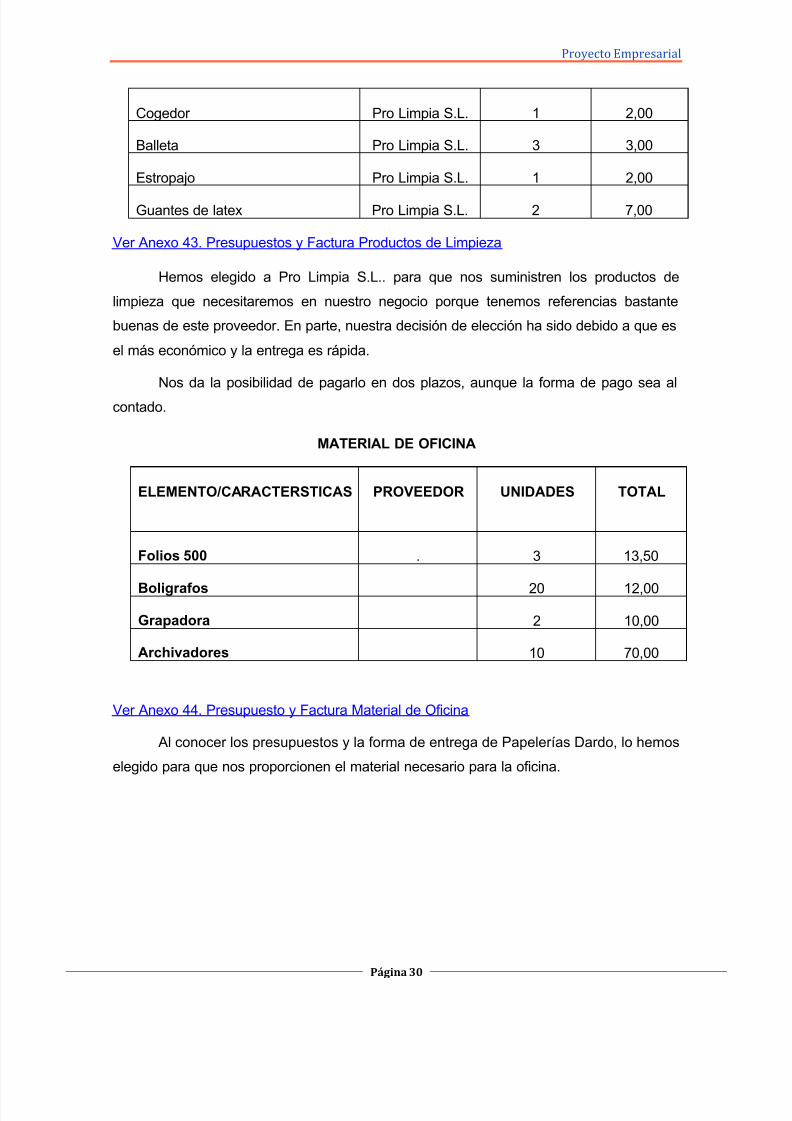

Cogedor Pro Limpia S.L. 1 2,00

Balleta Pro Limpia S.L. 3 3,00

Estropajo Pro Limpia S.L. 1 2,00

Guantes de latex Pro Limpia S.L. 2 7,00

Ver Anexo 43. Presupuestos y Factura Productos de Limpieza

Hemos elegido a Pro Limpia S.L.. para que nos suministren los productos de

limpieza que necesitaremos en nuestro negocio porque tenemos referencias bastante

buenas de este proveedor. En parte, nuestra decisión de elección ha sido debido a que es

el más económico y la entrega es rápida.

Nos da la posibilidad de pagarlo en dos plazos, aunque la forma de pago sea al

contado.

MATERIAL DE OFICINA

ELEMENTO/CARACTERSTICAS PROVEEDOR UNIDADES TOTAL

Folios 500 . 3 13,50

Boligrafos 20 12,00

Grapadora 2 10,00

Archivadores 10 70,00

Ver Anexo 44. Presupuesto y Factura Material de Oficina

Al conocer los presupuestos y la forma de entrega de Papelerías Dardo, lo hemos

elegido para que nos proporcionen el material necesario para la oficina.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 32/84

Proyecto Empresarial

Página 31

PRIMAS DE SEGUROS

La aseguradora que hemos elegido para concertar los seguros de Accidente

Laboral ha sido Catalana Occidental, ya que nos protege de los accidentes que se

pudieran producir en nuestra profesión tanto a nostras como a nuestro personal, a muy

buen precio y mejores garantías.

LISTA DE ACTIVO CORRIENTE

SUMINISTROS

Luz

Agua

Teléfono e internet

EXISTENCIAS

Anticongelante

Antiniebla Arandelas de cobre

Arandela de junta

Bateria 70 AH

Bateria 75 AH

Bocina

ELEMENTO/CARACTERÍSTICAS PROVEEDOR UNIDADES TOTAL

SEGUROS DE ACCIDENTELABORAL

CATALANAOCCIDENTE

1 350 €

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 33/84

Proyecto Empresarial

Página 32

Bomba de agua

Bomba de embrague

Bujía normal

Bujía de precalentamiento

Cable de embrague

Correa de distribución

Filtros de aceite

Filtros de combustible

Filtro de aire

Filtro de gasoil

Juego de pastillas

Juego de pastillas delanteras

Juego de escobillas

Juego de zapatas

Junta de bomba de agua

Junta de carter

Junta culata

Luna parabrisas

Pastillas de freno

Rodamiento, tensor, distribución Neumático 205/45WR1683W Michelín

Neumático 205/55WR1691W Goyear

Neumático 205/60HR1591H Firestone

Neumático 215/45WR1W Contienental

OTROS APROVISIONAMIENTOS

Lejía La Estrella

Xanpa

Cristasol

Cubo para Fregona

Cubo

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 34/84

Proyecto Empresarial

Página 33

Cepillo

Cogedor

Balleta

Estropajo

Guantes de látex

MATERIAL DE OFICINA

Folios Bolígrafos Archivadores Grapadoras

PRIMAS DE SEGUROS

Seguros de accidente laboral

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 35/84

Proyecto Empresarial

Página 34

4.6. PERSONAL: TAREAS, PUESTOS DE TRABAJO Y ORGANIGRAMA

A) TAREAS: AGRUPACIÓN DE TAREAS POR PUESTOS

NECESIDADES HUMANAS TAREAS

* Administrativo: Va a ser el

Administrador.

- Control de tesorería: gestión de

cobros y pagos.

- Dirección de Recursos humanos:

gestión de nóminas y seguros sociales.

- Contabilidad.

- Facturación.

- Impuestos

- Dirección comercial y servicios de

atención al cliente.

- Comunicaciones básicas: atención

telefónica, e-mail.

* Técnicos de servicio: Tres

mecánicos y de ellos uno va a ser jefe

de taller y dos profesionales de oficio

de segundo grado.

- Jefe de taller:

- Ordenar, controlar y administrar el taller.

- Realizar planes de trabajo, coordinar al

personal, elaborar presupuestos, y

atención a clientes.

- Entrega en tiempo y forma de los

servicios.

- Mecánicos:

- Reparación,0funcionamientooy

mantenimiento de los automóviles.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 36/84

Proyecto Empresarial

Página 35

B) PUESTO DE TRABAJO: PROFESIOGRAMA

PROFESIOGRAMA ADMINISTRATIVO

Puesto Administrativo.

Requisitos académicos

Bachillerato.

Técnico Superior enAdministración y Finanzas.

Nivel medio de inglés escrito y

hablado.

Responsabilidad

Representante.

Funciones de liderazgo.

Planificador.

Coordinador y comunicador.

Facilitador de recursos.

Negociador.

Documentación y realización delas tareas a su cargo.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 37/84

Proyecto Empresarial

Página 36

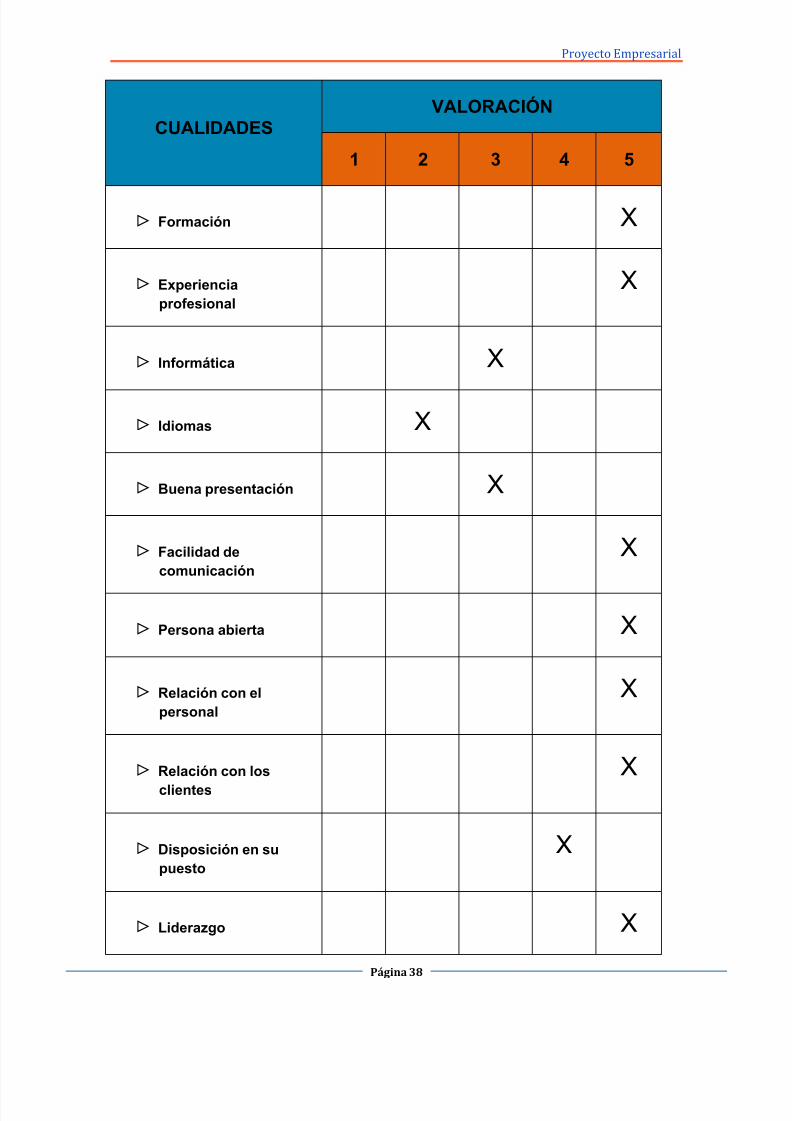

CUALIDADESVALORACIÓN

1 2 3 4 5

Formación X

Experienciaprofesional

X

Informática X

Idiomas X

Buena presentación X

Facilidad decomunicación

X

Persona abierta X

Relación con elpersonal

X

Relación con losclientes

X

Disposición en supuesto

X

Liderazgo X

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 38/84

Proyecto Empresarial

Página 37

PROFESIOGRAMA JEFE DE TALLER

Puesto Jefe de taller.

Requisitos académicos

Bachillerato.

Técnico Superior en Automoción.

Nivel medio de inglés escrito yhablado.

Responsabilidad

Dirige, coordina y controla las

acciones necesarias en el taller.

Coordina, planifica y controla las

labores a realizar en el taller.

Asigna las actividades del

personal a su cargo.

Supervisa y controla lasactividades del personal a su

cargo, para determinar la calidad

del trabajo realizado y recomendar

los ajustes necesarios.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 39/84

Proyecto Empresarial

Página 38

CUALIDADESVALORACIÓN

1 2 3 4 5

Formación X

Experienciaprofesional

X

Informática X

Idiomas X

Buena presentación X

Facilidad decomunicación

X

Persona abierta X

Relación con elpersonal

X

Relación con los

clientes

X

Disposición en supuesto

X

Liderazgo X

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 40/84

Proyecto Empresarial

Página 39

PROFESIOGRAMA MECÁNICO

Puesto Mecánico.

Requisitos académicos

Bachillerato

Técnico Superior enElectromecánica de Vehículos

Nivel medio de inglés escrito yhablado.

Responsabilidad

Diagnosticar, reparar, mantener y

poner a punto componentes

mecánicos y electrónicos de los

automóviles.

Examinar los vehículos para

determinar los daños o averías.

Reparar, reemplazar y ajustar las

partes defectuosas.

Llevar a cabo la puesta a punto

periódica, realizando tareas como

el cambio de aceite, de lubricantes

y otros ajustes.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 41/84

Proyecto Empresarial

Página 40

CUALIDADESVALORACIÓN

1 2 3 4 5

Formación X

Experienciaprofesional

X

Informática X

Idiomas X

Buena presentación X

Facilidad decomunicación

X

Persona abierta X

Relación con elpersonal

X

Relación con losclientes

X

Disposición en supuesto

X

Liderazgo X

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 42/84

Proyecto Empresarial

Página 41

C) ORGANIGRAMA

Un organigrama es una representación gráfica de la estructura organizacional

de una empresa, o de cualquier entidad productiva, comercial, administrativa, política,

etc, en la que se indica y muestra en forma esquemática, la posición de las áreas que

existen entre las distintas unidades y departamentos de una empresa.

Existen varios tipos de organigrama:

1. Por su naturaleza: se divide en tres organigramas:

o Micro administrativo: corresponden a una sola organización, y

pueden referirse a ella en forma global o mencionar alguna de las áreas que la

conforman.

o Macro administrativos: involucran a más de una organización.

o Meso administrativo: consideran una o más organizaciones de un

mismo sector de actividad específica.

2. Por su finalidad: se divide en cuatro tipos de organigramas:

o Informativo: se denominan de este modo a los organigramas que

se diseñan con el objetivo de ser puestos a disposición de todo público, es

decir, como información accesible a personas no especializadas.

o

Analítico: este tipo de organigrama tiene por finalidad el análisis dedeterminados aspectos del comportamiento organizacional, como también de

cierto tipo de información que presentada en un organigrama permite la ventaja

de la visión macro o global de la misma.

o Formal: se define como tal cuando representa el modelo de

funcionamiento planificado o formal de una Sociedad Anónima se considerará

formal cuando el mismo haya sido aprobado por el Directorio de la S.A.

o Informal: se considera como tal, cuando representando su modelo

planificado no cuenta todavía con el instrumento escrito de su aprobación.

3. Por su ámbito: se divide en dos tipos de organigrama:

o Generales: contienen información representativa de una

organización hasta determinado nivel jerárquico, según su magnitud y

características. En el sector público pueden abarcar hasta el nivel de dirección

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 43/84

Proyecto Empresarial

Página 42

general o su equivalente, en tanto que en el sector privado suelen hacerlo

hasta el nivel de departamento u oficina.

o Específicos: muestran en forma particular la estructura de un área

de la organización.

4. Por su contenido: se divide en tres tipos de organigrama.

o Integrales: son representaciones gráficas de todas las unidades

administrativas de una organización y sus relaciones de jerarquía o

dependencia. Conviene anotar que los organigramas generales e integrales

son equivalentes.

o Funcionales: incluyen las principales funciones que tienen

asignadas, además de las unidades y sus interrelaciones. Este tipo de

organigrama es de gran utilidad para capacitar al personal y presentar a la

organización en forma general.

o De puestos, plazas y unidades: indican las necesidades en cuanto

a puestos y el número de plazas existentes o necesarias para cada unidad

consignada. También se incluyen los nombres de las personas que ocupan las

plazas.

5. Por su presentación o disposición gráfica: se divide en cuatro

tipos de organigrama:o Verticales: presentar las unidades ramificadas de arriba abajo a

partir del titular, en la parte superior, y se desagregan los diferentes niveles

jerárquicos en forma escalonada. Son los de uso más generalizado en la

administración, por lo cual, los manuales de organización recomiendan su

empleo.

o Horizontales: despliegan las unidades de izquierda a derecha y

colocan al titular en el extremo izquierdo. Los niveles jerárquicos se ordenan en

forma de columnas, en tanto que las relaciones entre las unidades se ordenan

por líneas dispuestas horizontalmente.

o Mixtos: este tipo de organigrama utiliza combinaciones verticales y

horizontales para ampliar las posibilidades de gratificación. Se recomienda

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 44/84

Proyecto Empresarial

Página 43

utilizarlos en el caso de organizaciones con un gran número de unidades en la

base.

o De bloque: son una variante de los verticales y tienen la

particularidad de integrar un mayor número de unidades en espacios más

reducidos. Por su cobertura, permiten que aparezcan unidades ubicadas en los

últimos niveles jerárquicos.

o Circulares: en este tipo de diseño gráfico, la unidad organizativa de

mayor jerarquía se ubica en el centro de una serie de círculos concéntricos,

cada uno de los cuales representa un nivel distinto de autoridad, que decrece

desde el centro hacia los extremos, y el último círculo, indica el menor nivel de

jerarquía de autoridad. Las unidades de igual jerarquía se ubican sobre un

mismo círculo y las relaciones jerárquicas están indicadas por las líneas que

unen las figuras.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 45/84

Proyecto Empresarial

Página 44

Teniendo en cuenta los puestos de trabajo que vamos a necesitar

hemos elegido el tipo de organigrama vertical, ya que representa los puestos

de mayor a menor rango, desde el administrador de la empresa hasta los

trabajadores.

A continuación mostraremos el organigrama correspondiente a nuestros

puestos de trabajo y niveles de mando que desempeñaremos.

ADMINISTRADORA

Virginia López-Romero Durango

TALLER

PRIXAUTOTALLERES S.L.

Jefe de Taller

Juan PérezSancho

Trabajador

AntonioRodríguez López

Trabajador

David GalánRuíz

Contabilidad

Facturación

Comercialización

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 46/84

Proyecto Empresarial

Página 45

- Administradora: se encargará de las gestiones de la empresa como las nóminas,

la contabilidad, contratos de trabajo, etc.

Además también llevará a cabo tareas como la de atender al cliente, recibir

llamadas e informar de nuevas promociones

- Jefe de taller: será el encargado de dirigir, controlar y planificar las labores de los

trabajadores. Es el que supervisa el trabajo realizado por los trabajadores y a la

vez el desempeña la misma función que estos.

- Trabajadores: se encargarán de reparar los vehículos que entren al taller.

Después de realizar el organigrama decidiremos el tipo de contrato es el másconveniente para nuestros trabajadores. Para ello hemos mirado en la siguiente tabla la

diferencia de los contratos y cual es más ventajoso para nosotros.

TABLA DE LOS CONTRATOS SUBIDA EN EL BLOG

Ahora hemos de desarrollar el contrato elegido por nosotros para nuestros

trabajadores y para ellos tenemos que dar de alta a los trabajadores, solicitar el modelo

145, para saber la retención de cada uno de ellos, el cálculo de la retención del IRPF, yrealizar las nominas.

Tablas realizadas para saber el coste de la mano de obra en un año y la seguridad

social de la empresa.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 47/84

Proyecto Empresarial

Página 46

La siguiente tabla nos muestra los datos para obtener el modelo 190.

PAGA ENEROT.

DEVENGADO Seg. Social IRPFLiquido apercibir

Juan PerezSancho 1.374,82 € 101,85 € 164,98 € 1.107,99 €

AntonioRodriguez 1.206,57 € 89,39 € 60,33 € 1.056,85 €

David Galan 1.206,57 € 89,39 € 156,85 € 960,33 €

TOTAL 3.787,96 € 280,63 € 382,16 € 3.125,17 €

TOTAL TRABAJADORES EMPRESA

S.S. empresa 1.413,23 € 280,63 € 1.132,60 €

PAGA ENEROT.

DEVENGADO Seg. Social IRPFLiquido apercibir

Juan PerezSancho

1.374,82 € 164,98 € 1.209,84 €

AntonioRodriguez 1.206,57 € 60,33 € 1.146,24 €

David Galan 1.206,57 € 156,85 € 1.049,72 €

TOTAL 3.787,96 € 0,00 € 382,16 € 3.405,80 €

PAGA ENEROT.

DEVENGADO Seg. Social IRPF SS. EMPRESALiquido apercibir

Enero3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Febrero 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Marzo 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Abril 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Mayo 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Junio 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Paga extra junio 3.787,96 € 382,16 € 3.405,80 €

Julio 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Agosto 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Septiembre 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Octubre 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Noviembre 3.787,96 € 280,63 € 382,16 € 1.132,60 € 3.125,17 €

Diciembre 3.787,96 € 280,63 € 382,16 € 3.125,17 € Paga extraDiciembre 3.787,96 € 382,16 € 1.132,60 € 3.405,80 €

TOTAL 53.031,44 € 3.367,56 € 5.350,24 € 13.591,20 € 44.313,64 €

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 48/84

Proyecto Empresarial

Página 47

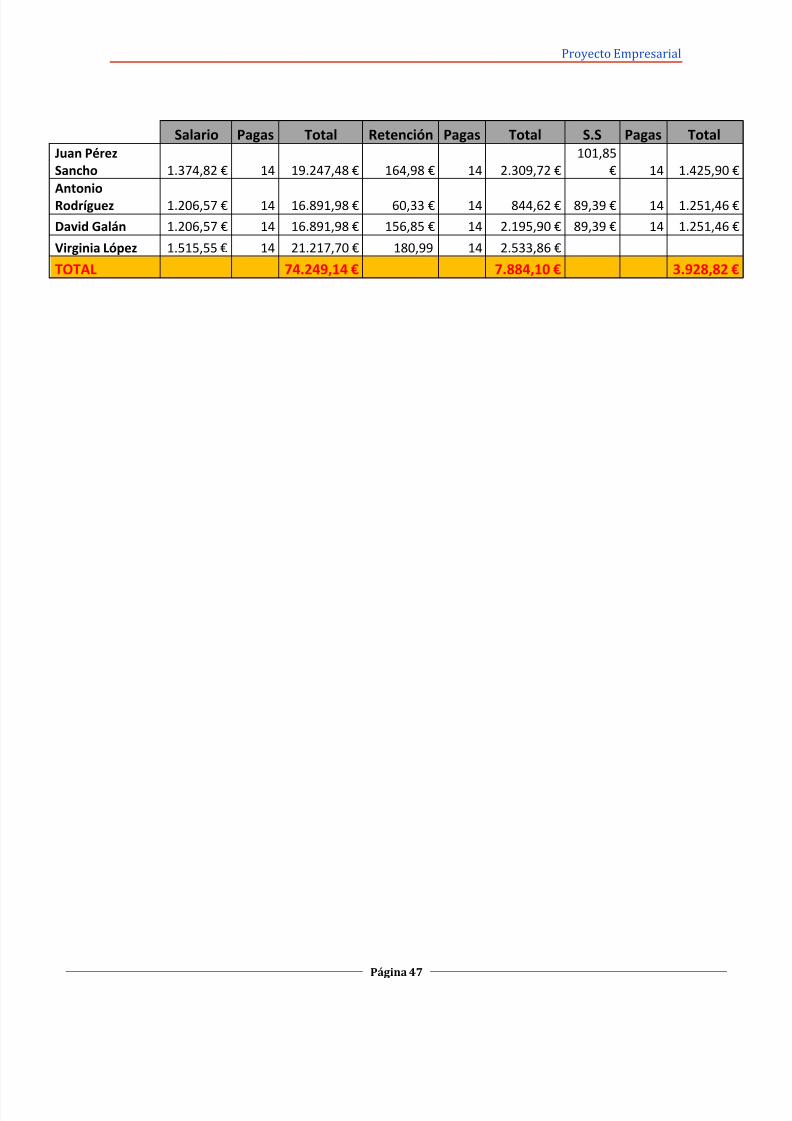

Salario Pagas Total Retención Pagas Total S.S Pagas TotalJuan PérezSancho 1.374,82 € 14 19.247,48 € 164,98 € 14 2.309,72 €

101,85€ 14 1.425,9

AntonioRodríguez 1.206,57 € 14 16.891,98 € 60,33 € 14 844,62 € 89,39 € 14 1.251,4

David Galán 1.206,57 € 14 16.891,98 € 156,85 € 14 2.195,90 € 89,39 € 14 1.251,4

Virginia López 1.515,55 € 14 21.217,70 € 180,99 14 2.533,86 €

TOTAL 74.249,14 € 7.884,10 € 3.928,82

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 49/84

Proyecto Empresarial

Página 48

4.7. COSTES DE PRODUCCIÓN

El término coste es la medida y valoración del consumo realizado o previsto por la

aplicación racional de los factores para la obtención de un producto, trabajo o servicio.

Está ligado a toda actividad económica y por tanto a la empresa como unidad económicade producción. Dese el punto de vista económico es importante conocer y analizar el

incremento de utilidad o la adición de valor realizada por la empresa, para lo cual ésta ha

de valorar los factores intervinientes en el proceso productivo y relacionarlos con el valor

asignado a los productos obtenidos.

Así, los costes de producción son el resultado de sumar el valor de adquisición de

los factores productivos consumidos y el valor añadido por la empresa tras el desarrollo

del proceso productivo.

Hay que hacer una diferenciación entre coste, gasto y pago:

Coste se puede definir como la necesidad de saber todos los bienes y

servicios necesarios para producir un bien o prestación de servicios. Sería el

consumo de factores productivos, valorado en términos monetarios, necesario

para la obtención de un producto.

Gasto sería la expresión monetaria de la adquisición de factores exteriores a

la empresa.

Pago hace referencia a la salida de recursos monetarios de la empresa hacia

el exterior, en forma de efectivo o de cualquier otro medio admitido. El pago es una

magnitud que no afecta en costes.

Existen varios modelos de costes que son:

1. Modelo de costes históricos: busca calcular el coste del producto. Se calcula

al final del periodo. Este modelo es útil para valorar inventarios, si no no somos

capaces de cerrar el año.

2. Modelo de costes estándares: Este modelo analiza las diferencias entre el

coste previsto (fijado a principio del periodo) y el coste real (calculado al final de

periodo) con el fin de controlar los costes.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 50/84

Proyecto Empresarial

Página 49

3. Modelo de costes de oportunidad: Son aquellos costes que dejamos de

obtener por llevar a cabo otra alternativa. Este modelo sirve para fijar el precio de

venta y cubrir costes y el salario del empresario.

4. Modelo de direct - costing: Este modelo compara el margen de beneficio que

nos deja cada producto en la empresa. Sirve para tomar decisiones de producción.

Según la actividad de nuestra empresa, el modelo de costes que vamos a emplear

va a ser el modelo de costes histórico y de oportunidad.

4.7.1. CLASIFICACIÓN DE COSTES

La clasificación que podemos tener en costes puede ser:

Según su Naturaleza:

MMPP (Materias primas).

MOD (Mano de obra directa).

GGF (Gastos fijos).

Según su imputación:

Costes directos: Están directamente relacionados a la obtención del producto o

servicio en torno al cual gira el desempeño de la empresa.

Costes indirectos: Son todos los costes diferentes de los materiales directos y

la mano de obra directa que se incurren para producir un producto.

Por su relación con el volumen de producción:

Costes fijos: Son aquellos que no varía con el volumen de producción.

Costes variables: Son todos aquellos que dependen del volumen deproducción.

Por su relación con la contabilidad:

Costes explícitos: Son los que se pagan con dinero y son fáciles de identificar.

Ejemplo: materia prima.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 51/84

Proyecto Empresarial

Página 50

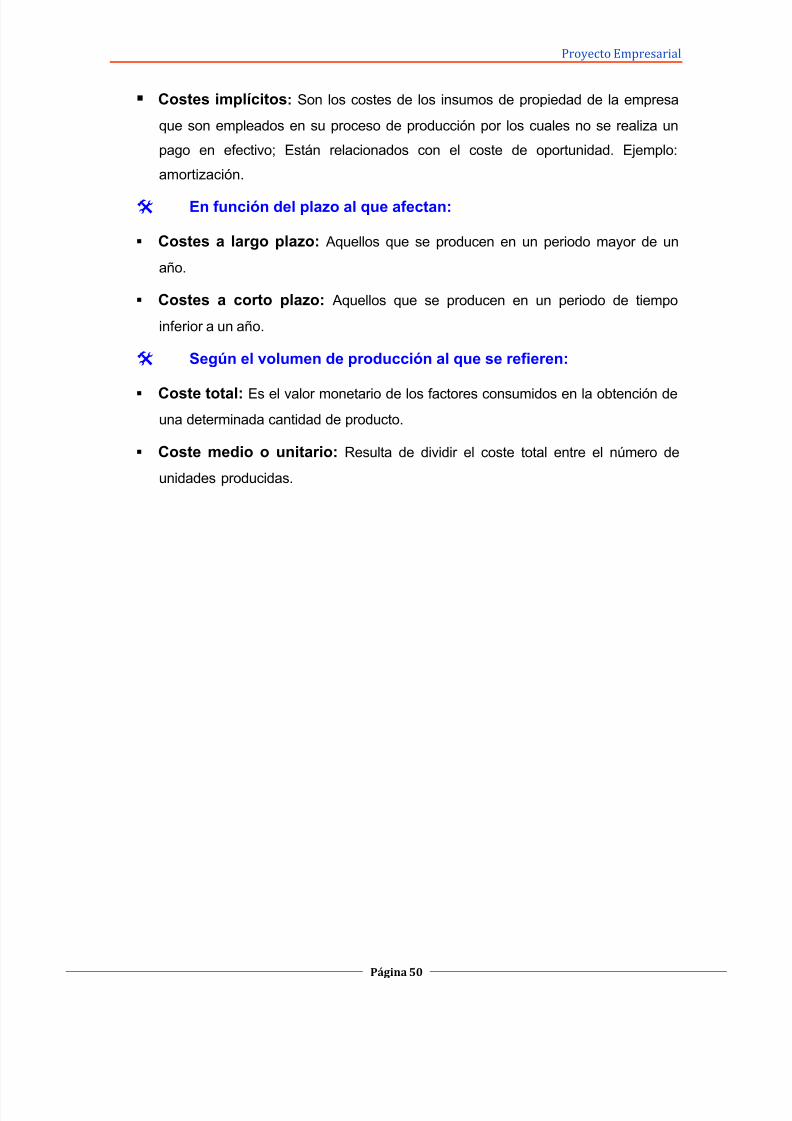

Costes implícitos: Son los costes de los insumos de propiedad de la empresa

que son empleados en su proceso de producción por los cuales no se realiza un

pago en efectivo; Están relacionados con el coste de oportunidad. Ejemplo:

amortización.

En función del plazo al que afectan:

Costes a largo plazo: Aquellos que se producen en un periodo mayor de un

año.

Costes a corto plazo: Aquellos que se producen en un periodo de tiempo

inferior a un año.

Según el volumen de producción al que se refieren:

Coste total: Es el valor monetario de los factores consumidos en la obtención deuna determinada cantidad de producto.

Coste medio o unitario: Resulta de dividir el coste total entre el número de

unidades producidas.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 52/84

Proyecto Empresarial

Página 51

4.7.2. REPARTO Y CÁLCULO DE COSTES

1. Costes directos

Las materias primas son las referidas en la siguiente tabla:

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 53/84

Proyecto Empresarial

Página 52

A continuación, vamos a averiguar el consumo de este año de las

distintas existencias que hemos utilizado para nuestros servicios:

ACEITE

0 1200 8 9600

1500 8 12000 300 8 2400

1500 12000 1500 12000

ANTICONGELANTE

0 150 13,15 1972,5

200 13,15 2630 50 13,15 657,5

200 2630 200 2630

ANTINIEBLA

0 88 10 880

130 10 1300 42 10 420

130 1300 130 1300

ARANDELAS DE COBRE

0 100 0,33 33

130 0,33 42,9 30 0,33 9,9

130 42,9 130 42,9

ARANDELA DE JUNTA

0 110 10 1100

200 10 2000 90 13,15 1183,5

200 2000 200 2283,5

BATERIA 70 AH

0 160 50 8000

180 50 9000 20 50 1000

180 9000 180 9000

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 54/84

Proyecto Empresarial

Página 53

BATERIA 75 AH

0 160 65 10400

180 65 11700 20 65 1300

180 11700 180 11700

BOCINA

0 60 40 2400

108 40 4320 48 40 1920

108 4320 108 4320

BOMBA DE AGUA

0 70 80 5600

135 80 10800 65 80 5200

135 10800 135 10800

BOMBA DE EMBRAGUE

0 81 80 6480

165 80 13200 84 80 6720

165 13200 165 13200

BUJIA NORMAL

0 74 5 370

210 5 1050 136 5 680

210 1050 210 1050

BUJIA DE PRECALENTAMIENTO

0 120 10 1200

170 10 1700 50 10 500

170 1700 170 1700

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 55/84

Proyecto Empresarial

Página 54

CABLE DE EMBRAGUE

0 140 43 6020

200 43 8600 60 43 2580

200 8600 200 8600

CORREA DE DISTRIBUCIÓN

0 195 43 8385

210 43 9030 15 43 645

210 9030 210 9030

FILTROS DE ACEITE

0 300 27 8100

320 27,00 € 8640 20 27 540

320 8640 320 8640

FILTROS DE COMBUSTIBLE

0 310 50 15500

320 50,00 € 16000 10 50 500

320 16000 320 16000

FILTRO DE AIRE0 296 25 7400

320 25,00 € 8000 24 25 600

320 8000 320 8000

FILTRO GASOIL

0 315 27 8505

320 27,00 € 8640 5 27 135

320 8640 320 8640

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 56/84

Proyecto Empresarial

Página 55

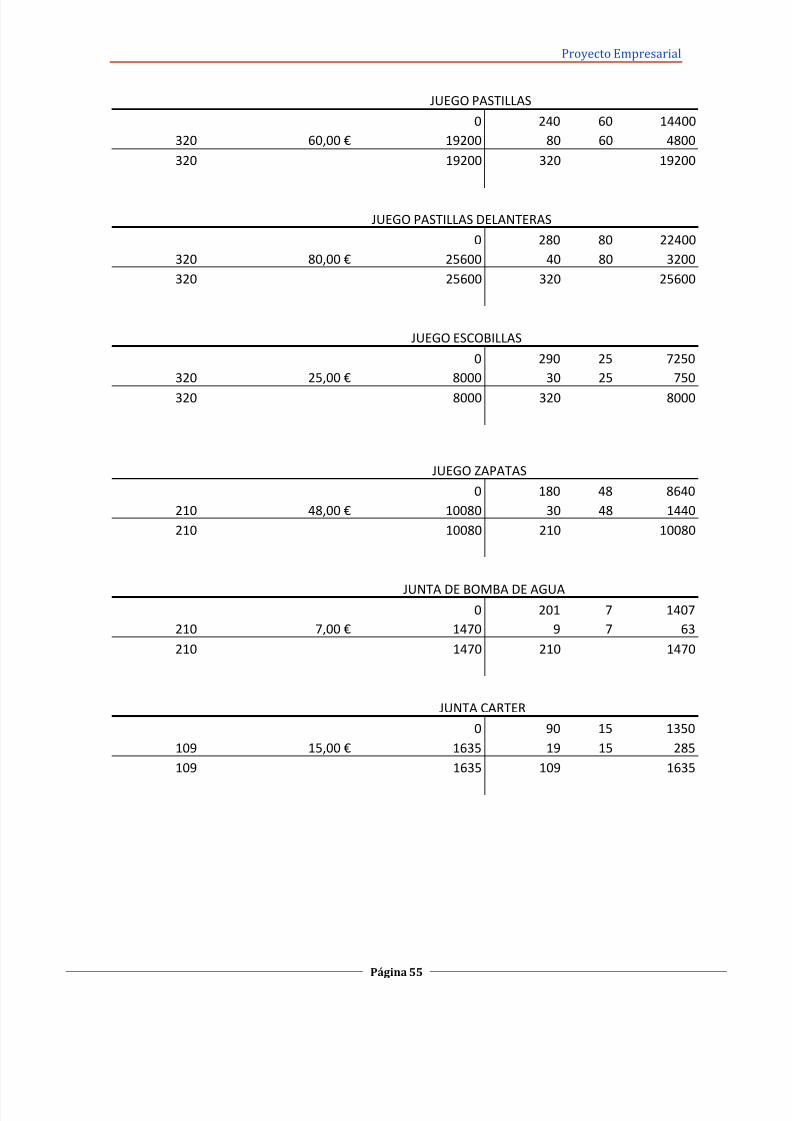

JUEGO PASTILLAS

0 240 60 14400

320 60,00 € 19200 80 60 4800

320 19200 320 19200

JUEGO PASTILLAS DELANTERAS

0 280 80 22400

320 80,00 € 25600 40 80 3200

320 25600 320 25600

JUEGO ESCOBILLAS

0 290 25 7250

320 25,00 € 8000 30 25 750

320 8000 320 8000

JUEGO ZAPATAS

0 180 48 8640

210 48,00 € 10080 30 48 1440

210 10080 210 10080

JUNTA DE BOMBA DE AGUA0 201 7 1407

210 7,00 € 1470 9 7 63

210 1470 210 1470

JUNTA CARTER

0 90 15 1350

109 15,00 € 1635 19 15 285

109 1635 109 1635

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 57/84

Proyecto Empresarial

Página 56

JUNTA CULATA

0 100 100 10000

109 100,00 € 10900 9 100 900

109 10900 109 10900

LUNA PARABRISAS

0 96 80 7680

136 80,00 € 10880 40 80 3200

136 10880 136 10880

PASTILLAS DE FRENO

0 200 50 10000

210 50,00 € 10500 10 50 500

210 10500 210 10500

RODAMIENTO, TENSOR, DISTRIBUCION

0 199 50 9950

210 50,00 € 10500 11 50 550

210 10500 210 10500

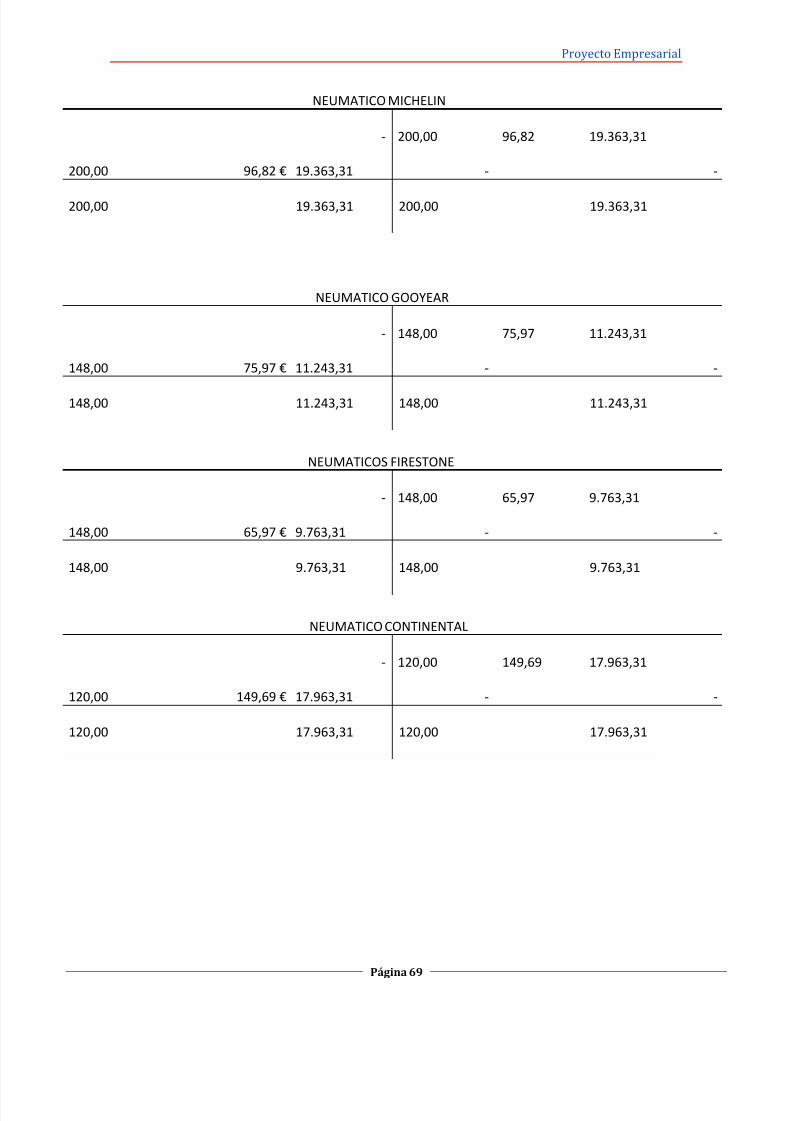

NEUMATICO MICHELIN

0 200 85 17000

210 85,00 € 17850 10 85 850

210 17850 210 17850

NEUMATICO GOOYEAR

0 148 60 8880

150 60,00 € 9000 2 60 120

150 9000 150 9000

NEUMATICOS FIRESTONE

0 148 50 7400

150 50,00 € 7500 2 50 100

150 7500 150 7500

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 58/84

Proyecto Empresarial

Página 57

NEUMATICO CONTINENTAL

0 120 130 15600

150 130,00 € 19500 30 130 3900

150 19500 150 19500

2. Costes indirectos

En este punto, hemos confeccionado una tabla con los costes indirectos y se

encasillarán en la sección que le corresponde a cada uno, es decir, en el lugar dónde se

han producido dichos costes indirectos: aprovisionamiento, prestación de servicios,comercial y administración.

Para ello, hemos repartido los siguientes costes indirectos en:

Amortización de la maquinaria: la hemos imputado a la sección prestación de

servicios, ya que toda la maquinaria se utiliza ahí.

Agua: el agua queda imputada a la sección prestación de servicios, ya que para

muchos servicios se utiliza este suministro.

Luz: la luz queda atribuida en un 80% a prestación de servicios, ya que es dónde

se utiliza más luz y un 20% a administración.

Teléfono: la imputación del teléfono queda al cargo de la sección administrativa.

Personal: al personal le corresponde el 80% a prestación de servicios, ya que es

dónde se van a tener más trabajadores y un 20% a la administración, porque

vamos a tener un administrador retribuido.

Amortización de las construcciones: quedan repartidas en la secciones de

aprovisionamiento, prestación de servicios y administración, en un 40%, 40% y

20% respectivamente.

Amortización de las instalaciones: se reparte de la misma forma que la anterior.

Amortización del utillaje: queda cargado a la sección prestación de servicios.

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 59/84

Proyecto Empresarial

Página 58

Amortización del mobiliario: se imputa a la sección administrativa, porque es

dónde existe el mobiliario.

Amortización de los equipos informáticos: se reparte de la misma forma que laanterior.

3. Costes de producción del periodo

COSTES DIRECTOS 242.087,50 €

COSTES INDIRECTOS

APROVISIONAMIENTO 3.613,64 €

PRESTACION SERVICIOS 72.012,18 €

TOTAL 317.713,32 €

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 60/84

Proyecto Empresarial

Página 59

4. Coste de los servicios terminados

D Servicios Terminados H

0 317.713,32 €

317.713,32 € 0

317.713,32 € 317.713,32 €

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 61/84

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 62/84

Proyecto Empresarial

Página 61

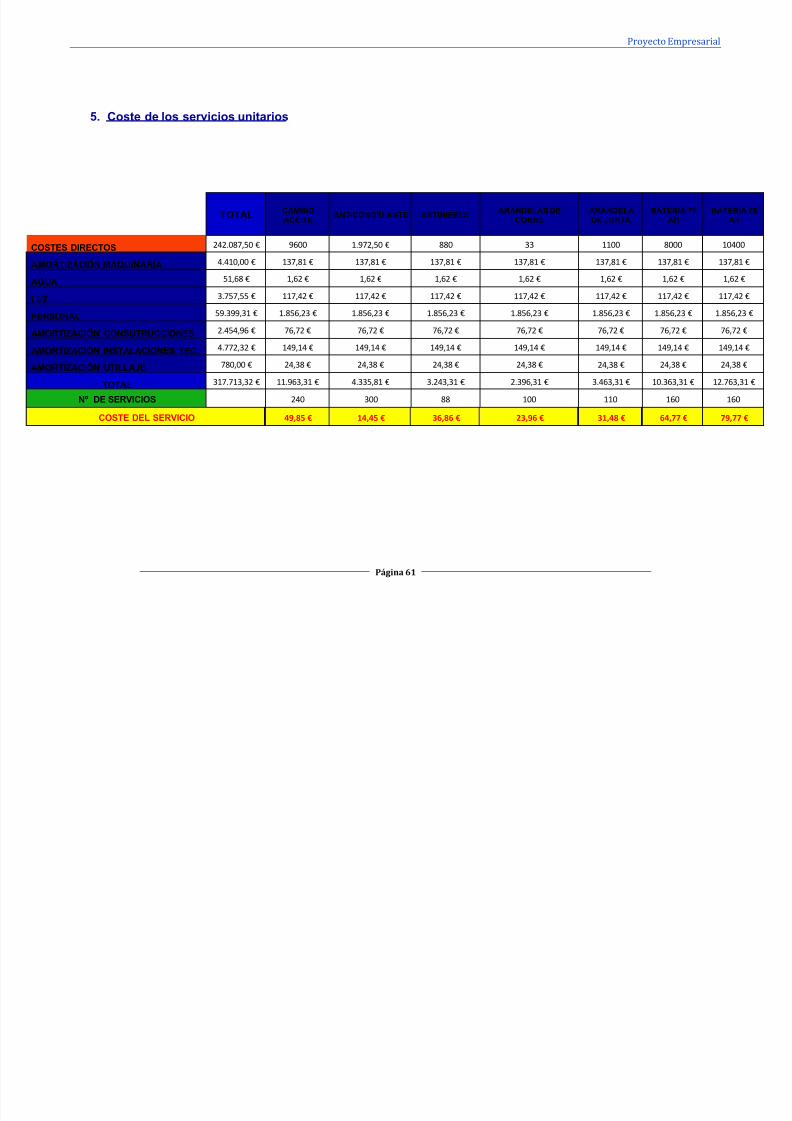

5. Coste de los servicios unitarios

TOTAL CAMBIOACEITE

ANTICONGELANTE ANTINIEBLA ARANDELAS DECOBRE

ARANDELADE JUNTA

BATERIA 70AH

BA

COSTES DIRECTOS 242.087,50 € 9600 1.972,50 € 880 33 1100 8000

AMORTIZACIÓN MAQUINARIA 4.410,00 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 1

AGUA 51,68 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 €

LUZ 3.757,55 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 1

PERSONAL 59.399,31 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.

AMORTIZACIÓN CONSUTRUCCIONES 2.454,96 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 7

AMORTIZACIÓN INSTALACIONES TEC. 4.772,32 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 1

AMORTIZACIÓN UTILLAJE 780,00 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 2

TOTAL 317.713,32 € 11.963,31 € 4.335,81 € 3.243,31 € 2.396,31 € 3.463,31 € 10.363,31 € 12

Nº DE SERVICIOS 240 300 88 100 110 160

COSTE DEL SERVICIO 49,85 € 14,45 € 36,86 € 23,96 € 31,48 € 64,77 € 7

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 63/84

Proyecto Empresarial

Página 62

BOCINA BOMBA DEAGUA

BOMBA DEEMBRAGUE

BUJIANORMAL

BUJIA DEPRECALENTAMIENTO

CABLE DEEMBRAGUE

CORREA DEDISTRIBUCIÓN

FILTROS DECOMBUSTIBLE

FILTROSDE ACEITE

FILTRO DEAIRE

FILTROGASOIL

JUEGOPASTILLAS P

DE2400 5600 6480 370 1200 6020 8385 15500 8100 7400 8505 14400

137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 €

1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 €

117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 €

1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 €

149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 €

24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 €

4.763,31 € 7.963,31 € 8.843,31 € 2.733,31 € 3.563,31 € 8.383,31 € 10.748,31 € 17.863,31 € 10.463,31 € 9.763,31 € 10.868,31 € 16.763,31 € 2

60 70 81 74 120 140 195 310 300 296 315 240

79,39 € 113,76 € 109,18 € 36,94 € 29,69 € 59,88 € 55,12 € 57,62 € 34,88 € 32,98 € 34,50 € 69,85 €

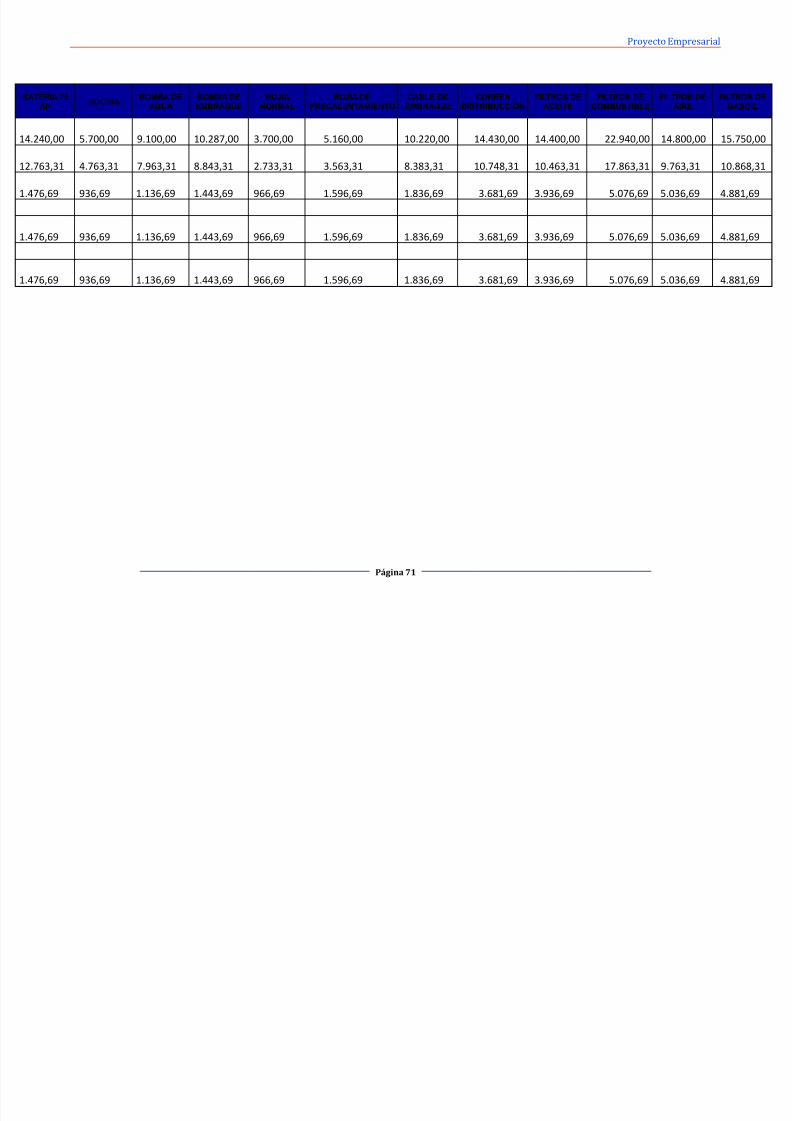

JUEGOESCOBILLAS

JUEGOZAPATAS

JUNTA DEBOMBA DE

AGUA

JUNTACARTER

JUNTACULATA

LUNAPARABRISAS

PASTILLASDE FRENO

RODAMIENTO,TENSOR,

DISTRIBUCION

NEUMATICOMICHELIN

NEUMATICOGOOYEAR

NEUMATICOSFIRESTONE

NECON

7250 8640 1407 1350 10000 7680 10000 9950 17000 8880 7400

137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 137,81 € 1

1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 1,62 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 117,42 € 1

1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1.856,23 € 1

76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 € 76,72 €

149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 149,14 € 1

24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 € 24,38 €

9.613,31 € 11.003,31 € 3.770,31 € 3.713,31 € 12.363,31 € 10.043,31 € 12.363,31 € 12.313,31 € 19.363,31 € 11.243,31 € 9.763,31 € 17

290 180 201 90 100 96 200 199 200 148 148

33,15 € 61,13 € 18,76 € 41,26 € 123,63 € 104,62 € 61,82 € 61,88 € 96,82 € 75,97 € 65,97 € 1

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 64/84

Proyecto Empresarial

Página 63

6. Coste de los servicios vendidos

ACEITE

- - - 240,00 49,85 11.963,31

240,00 49,85 11.963,31

240,00 11.963,31 240,00 11.963,31

ANTICONGELANTE

- 300,00 14,45 4.335,81

300,00 14,45 4.335,81 - -

300,00 4.335,81 300,00 4.335,81

ANTINIEBLA

- 88,00 36,86 3.243,31

88,00 36,86 3.243,31 - -

88,00 3.243,31 88,00 3.243,31

ARANDELAS DE COBRE

- 100,00 23,96 2.396,31

100,00 23,96 2.396,31 - -

100,00 2.396,31 100,00 2.396,31

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 65/84

Proyecto Empresarial

Página 64

ARANDELA DE JUNTA

- 110,00 31,48 3.463,31

110,00 31,48 3.463,31 -

110,00 3.463,31 110,00 3.463,31

BATERIA 70 AH

- 160,00 64,77 10.363,31

160,00 64,77 10.363,31 -

160,00 10.363,31 160,00 10.363,31

BATERIA 75 AH

- 160,00 79,77 12.763,31

160,00 79,77 12.763,31 -

160,00 12.763,31 160,00 12.763,31

BOCINA

- 60,00 79,39 4.763,31

60,00 79,39 4.763,31 - -

60,00 4.763,31 60,00 4.763,31

BOMBA DE AGUA

- 70,00 113,76 7.963,31

70,00 113,76 7.963,31 - -

70,00 7.963,31 70,00 7.963,31

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 66/84

Proyecto Empresarial

Página 65

BOMBA DE EMBRAGUE

- 81,00 109,18 8.843,31

81,00 109,18 8.843,31 - -

81,00 8.843,31 81,00 8.843,31

BUJIA NORMAL

- 74,00 36,94 2.733,31

74,00 36,94 € 2.733,31 - -

74,00 2.733,31 74,00 2.733,31

BUJIA DE PRECALENTAMIENTO

- 120,00 29,69 3.563,31

120,00 29,69 € 3.563,31 - -

120,00 3.563,31 120,00 3.563,31

CABLE DE EMBRAGUE

- 140,00 59,88 8.383,31

140,00 59,88 € 8.383,31 - -

140,00 8.383,31 140,00 8.383,31

CORREA DE DISTRIBUCIÓN

- 195,00 55,12 10.748,31

195,00 55,12 € 10.748,31 - -

195,00 10.748,31 195,00 10.748,31

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 67/84

Proyecto Empresarial

Página 66

FILTROS DE ACEITE

- 300,00 34,88 10.463,31

300,00 34,88 € 10.463,31 - -

300,00 10.463,31 300,00 10.463,31

FILTROS DE COMBUSTIBLE

- 310,00 57,62 17.863,31

310,00 57,62 € 17.863,31 -

310,00 17.863,31 310,00 17.863,31

FILTRO DE AIRE

- 296,00 32,98 9.763,31

296,00 32,98 € 9.763,31 - -

296,00 9.763,31 296,00 9.763,31

FILTRO GASOIL

- 315,00 34,50 10.868,31

315,00 34,50 € 10.868,31 - -

315,00 10.868,31 315,00 10.868,31

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 68/84

Proyecto Empresarial

Página 67

JUEGO PASTILLAS

- 240,00 69,85 16.763,31

240,00 69,85 € 16.763,31 - -

240,00 16.763,31 240,00 16.763,31

JUEGO PASTILLAS DELANTERAS

- 280,00 88,44 24.763,31

280,00 88,44 € 24.763,31 - -

280,00 24.763,31 280,00 24.763,31

JUEGO ESCOBILLAS

- 290,00 33,15 € 9.613,31

290,00 33,15 € 9.613,31 - -

290,00 9.613,31 290,00 9.613,31

JUEGO ZAPATAS

- 180,00 61,13 11.003,31

180,00 61,13 € 11.003,31 - -

180,00 11.003,31 180,00 11.003,31

JUNTA DE BOMBA DE AGUA

- 201,00 113,76 22.866,07

201,00 113,76 € 22.866,07 - -

201,00 22.866,07 201,00 22.866,07

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 69/84

Proyecto Empresarial

Página 68

JUNTA CARTER

- 90,00 41,26 3.713,31

90,00 41,26 € 3.713,31 - -

90,00 3.713,31 90,00 3.713,31

JUNTA CULATA

- 100,00 123,63 12.363,31

100,00 123,63 € 12.363,31 - -

100,00 12.363,31 100,00 12.363,31

LUNA PARABRISAS

- 96,00 104,62 10.043,31

96,00 104,62 € 10.043,31 - -

96,00 10.043,31 96,00 10.043,31

PASTILLAS DE FRENO

- 200,00 61,82 12.363,31

200,00 61,82 € 12.363,31 - -

200,00 12.363,31 200,00 12.363,31

RODAMIENTO, TENSOR, DISTRIBUCION

- 199,00 61,88 12.313,31

199,00 61,88 € 12.313,31 - -

199,00 12.313,31 199,00 12.313,31

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 70/84

Proyecto Empresarial

Página 69

NEUMATICO MICHELIN

- 200,00 96,82 19.363,31

200,00 96,82 € 19.363,31 - -

200,00 19.363,31 200,00 19.363,31

NEUMATICO GOOYEAR

- 148,00 75,97 11.243,31

148,00 75,97 € 11.243,31 - -

148,00 11.243,31 148,00 11.243,31

NEUMATICOS FIRESTONE

- 148,00 65,97 9.763,31

148,00 65,97 € 9.763,31 - -

148,00 9.763,31 148,00 9.763,31

NEUMATICO CONTINENTAL

- 120,00 149,69 17.963,31

120,00 149,69 € 17.963,31 - -

120,00 17.963,31 120,00 17.963,31

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 71/84

Proyecto Empresarial

Página 70

7. Márgenes y resultados

CAMBIO ACEITE ANTICONGELANTE ANTINIEBLA ARANDELAS DECOBRE

ARANDELA DEJUNTA BATERIA 7

Ventas Netas 13.920,00 7.800,00 4.576,00 3.300,00 4.950,00 12.480,00

Costes Ventas 11.963,31 4.335,81 3.243,31 2.396,31 3.463,31 10.363,31

Margen Industrial 1.956,69 3.464,19 1.332,69 903,69 1.486,69 2.116,69

Coste Comercial

Margen Comercial 1.956,69 3.464,19 1.332,69 903,69 1.486,69 2.116,69

Coste Administrativo

Resultado Periodo 1.956,69 3.464,19 1.332,69 903,69 1.486,69 2.116,69

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 72/84

Proyecto Empresarial

Página 71

BATERIA 75AH BOCINA

BOMBA DEAGUA

BOMBA DEEMBRAGUE

BUJIANORMAL

BUJIA DEPRECALENTAMIENTO

CABLE DEEMBRAGUE

CORREADISTRIBUCCIÓN

FILTROS DEACEITE

FILTROS DECOMBUSTIBLE

FILTROS DEAIRE

F

14.240,00 5.700,00 9.100,00 10.287,00 3.700,00 5.160,00 10.220,00 14.430,00 14.400,00 22.940,00 14.800,00 1

12.763,31 4.763,31 7.963,31 8.843,31 2.733,31 3.563,31 8.383,31 10.748,31 10.463,31 17.863,31 9.763,31 1

1.476,69 936,69 1.136,69 1.443,69 966,69 1.596,69 1.836,69 3.681,69 3.936,69 5.076,69 5.036,69 4

1.476,69 936,69 1.136,69 1.443,69 966,69 1.596,69 1.836,69 3.681,69 3.936,69 5.076,69 5.036,69 4

1.476,69 936,69 1.136,69 1.443,69 966,69 1.596,69 1.836,69 3.681,69 3.936,69 5.076,69 5.036,69 4

5/14/2018 Costes de producci n y Punto Muerto - slidepdf.com

http://slidepdf.com/reader/full/costes-de-produccion-y-punto-muerto 73/84

Proyecto Empresarial

Página 72

JUEGO DEPASTILLAS

JUEGO DEPASTILLAS

DELANTERAS

JUEGOESCOBILLAS

JUEGOZAPATAS

JUNTABOMBA DE

AGUA

JUNTACARTER

JUNTACULATA

LUNAPARABRISAS

19.680,00 28.000,00 14.210,00 13.500,00 25.125,00 5.220,00 13.700,00 11.520,00

16.763,31 24.763,31 9.613,31 11.003,31 22.866,07 3.713,31 12.363,31 10.043,312.916,69 3.236,69 4.596,69 2.496,69 2.258,93 1.506,69 1.336,69 1.476,69

2.916,69 3.236,69 4.596,69 2.496,69 2.258,93 1.506,69 1.336,69 1.476,69

2.916,69 3.236,69 4.596,69 2.496,69 2.258,93 1.506,69 1.336,69 1.476,69

MÁRGENES Y RESULTADOS TÉRMINOS RELATIVOS

CAMBIOACEITE

ANTICONGELANTE ANTINIEBLA ARANDELAS DECOBRE

ARANDELADE JUNTA

Ventas netas 100% 100% 100% 100% 100%

Costes ventas 86% 56% 71% 73% 70%

Margen industrial 14% 44% 29% 27% 30%

Coste comercial 0% 0% 0% 0% 0%

margen comercial 14% 44% 29% 27% 30%

coste administrativo 0% 0% 0% 0% 0%

Resultado periodo 14% 44% 29% 27% 30%

PASTILLASFRENO

RODAMIENTO,TENSOR,

DISTRIBUCION

NEUMATICOSMICHELIN

NEUMATICOSGOODYEAR

NEUMATICOFIRESTONE

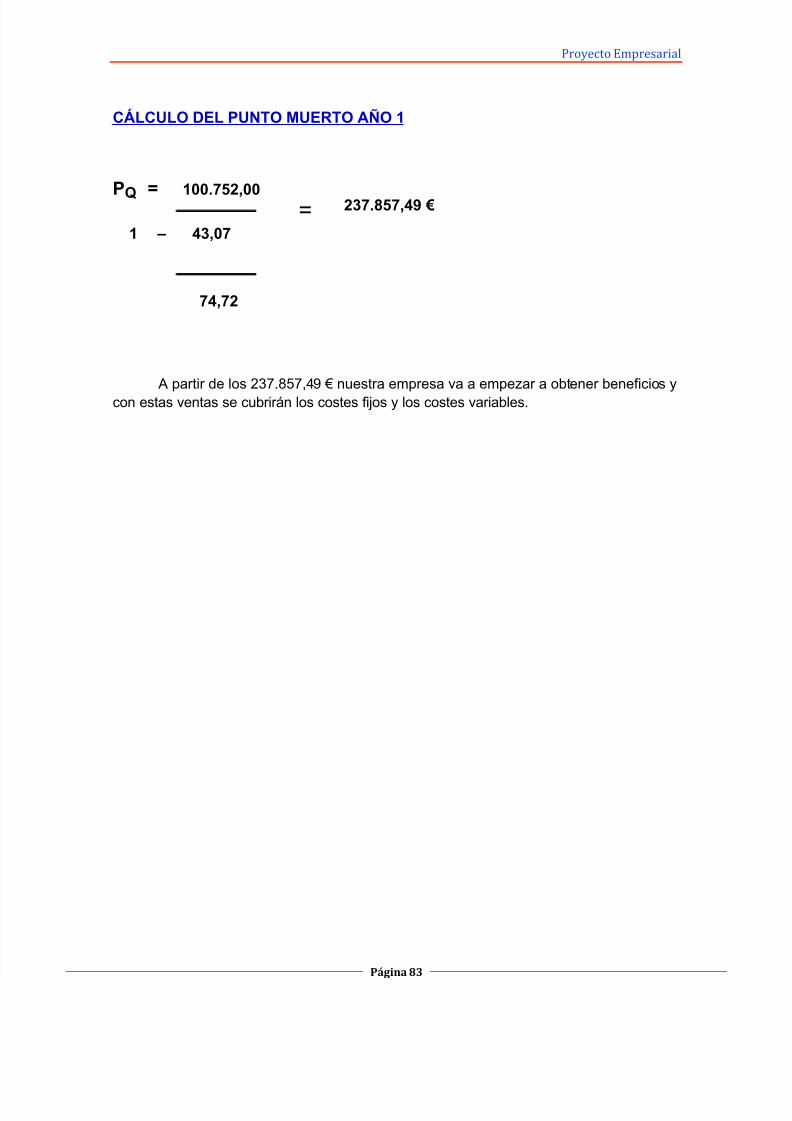

NEUMATICOCONTINENTAL