coopunidosjgb.com · cooperativa para Asociados, dirigentes, funcionarios y empleados. 9. Promover,...

42

Transcript of coopunidosjgb.com · cooperativa para Asociados, dirigentes, funcionarios y empleados. 9. Promover,...

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

1

NOTA 1. ENTIDAD QUE REPORTA

Razón Social: La Cooperativa es una entidad organizada como Empresa Asociativa Multiactiva de derecho privado, responsabilidad limitada y sin ánimo de lucro, con número de Asociados y Patrimonio variable e ilimitado; regida por el decreto 1481 de 1989 reformado por la ley 1391 de 2010 y por otras disposiciones generales como la ley 79 de 1988 y la ley 454 de 1998 y demás disposiciones reglamentarias emanadas de la Superintendencia de la Economía Solidaria. Enmarcada dentro de los valores y principios universales del cooperativismo, denominada COOPERATIVA MULTIACTIVA UNIDOS COPUNIDOS” La sigla “COOPUNIDOS”.

Objeto Social: COOPUNIDOS tendrá como objeto social y prioritario múltiple; atender necesidades básicas de sus Asociados, mediante concurrencia de servicios, unidad de propósitos, dirección central y gestión descentralizada; En desarrollo de su objeto social “COOPUNIDOS”, podrá adelantar toda clase de operaciones lícitas, siempre en condiciones de favorabilidad para sus Asociados y su grupo familiar. Entre otras, las siguientes: 1. Otorgar crédito en diversas modalidades con las garantías y en las condiciones establecidas en disposiciones legales vigentes, en el Estatuto y en los Reglamentos. 2. Tramitar recursos con destino a la financiación de programas de especial interés para sus Asociados y para el desarrollo institucional. 3. Suministrar en forma directa o a través de convenios, bienes de capital duraderos o productos de consumo, que satisfagan las necesidades de sus Asociados y su grupo familiar. 4. Adelantar directamente o mediante convenios con entidades especializadas, programas de vivienda para beneficio de los Asociados, y gestionar ante entidades públicas y privadas la adquisición de recursos para su financiación. 5. Proveer directamente o mediante convenios con empresas especializadas, servicios de recreación y turismo para beneficio de los Asociados, sus familiares, empleados y la comunidad en general. 6. Organizar y canalizar en forma directa o mediante acuerdo con empresas especializadas: congresos, seminarios o eventos nacionales e internacionales, programas de pasantías o experiencias vivenciales, planes vacacionales y de recreación, servicios hoteleros y de pasajes para los Asociados y sus familias. 7. Prestar a través de un fondo mutual o mediante convenios, servicios de previsión Exequiel, asistencia y solidaridad a los Asociados. 8. Ejecutar permanentemente programas de inducción, formación y capacitación en materia cooperativa para Asociados, dirigentes, funcionarios y empleados. 9. Promover, constituir o fundar empresas asociativas productivas; instituciones auxiliares del cooperativismo y participar e invertir en otro tipo de empresas para el desarrollo institucional, que garanticen un mejor cumplimiento del objeto social de la Cooperativa. 10. Desarrollar planes y programas de educación y capacitación tendientes a fortalecer las competencias de mercados.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

2

11. Adelantar todas aquellas actividades, económicas, sociales, culturales y recreativas complementarias de las anteriores. 12. Participar en la ejecución de planes y programas desarrollados por entidades públicas o privadas que propendan por el bienestar de organizaciones sin ánimo de lucro, así como de sus Asociados y familiares, especialmente en la obtención de tierras, maquinarias, auxilios y créditos en todas las entidades del orden nacional. 13. Prestar asesorías que faciliten la creación de empresa y desarrollo de oficios y profesiones de beneficio común para los Asociados y familiares de la entidad. 14. Crear fondos sociales y mutuales para la prestación de servicios institucionales que ayuden a proteger la estabilidad económica y el bienestar de los Asociados y su familia, en caso de calamidad doméstica y otorgarles los auxilios de solidaridad según reglamentación y la ley. 15. Contratar seguros preferiblemente con entidades del sector solidario, que amparen y protejan los aportes y bienes en general de los Asociados y de la entidad. 16. “COOPUNIDOS” podrá inscribirse como operador de libranza.

Documento y Fecha de Constitución:

Que por certificado del 27 de diciembre de 1996 procedente de departamento administrativo nacional

de cooperativas de Cali, inscrita en la cámara de comercio el 06 de febrero de 1997 bajo el Nro. 449

del libro I, se reconoció personería jurídica por resolución Nro. 03052 del 29 de octubre de 1993 de

departamento administrativo de cooperativas de Santiago de Cali a: cooperativa de ahorro y crédito

unidos Coopunidos. Que por acta Nro. 8 del 21 de octubre de 1999 asamblea de asociados, inscrita

en la cámara de comercio el 03 de noviembre de 1999 bajo el Nro. 4438 del libro I, cambio su nombre

por Cooperativa Multiactiva unidos de sigla Coopunidos

Administración: La Dirección y administración de Coopunidos se encuentra a cargo de la Asamblea

General, el Consejo de Administración y la Gerente. La vigilancia es ejercida por la Junta de

Vigilancia y el Revisor Fiscal. La Asamblea General es el máximo órgano de administración de la

Cooperativa y sus decisiones y Acuerdos son obligatorios para todos los asociados, siempre que se

hayan adoptado de conformidad con las normas legales, reglamentarias o Estatutarias. La constituye

la reunión de los asociados hábiles o de los Delegados elegidos por éstos.

Duración: La duración de “COOPUNIDOS”, será indefinida, pudiendo fusionarse, incorporarse, disolverse y liquidarse en cualquier momento, en los eventos, formas y causales de acuerdo a los términos previstos por la Ley y el presente Estatuto. Domicilio Principal: La Cooperativa, tendrá como sede principal la ciudad de Santiago de Cali, departamento del Valle del Cauca, sin perjuicio de que en cumplimiento de su objeto social y funciones pueda realizar otras operaciones, establecer agencias en cualquier parte del territorio nacional colombiano, según las normas legales vigentes establecidas para tales fines.

La Cooperativa a diciembre 31 de 2018 cuenta con cinco colaboradores contratados a término

indefinido.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

3

NOTA 2. COMENTARIOS DE LA GERENCIA

Se encuentran contenidos en el informe de gestión para el periodo final de diciembre 31 de 2018.

NOTA 3. BASE DE PRESENTACIÓN DE LOS ESTADOS FINANIEROS

La presentación del estado individual de situación financiera se hace por el grado de liquidez, el estado individual de resultado por función del gasto. Los estados financieros que presenta la entidad son:

a. Estado Individual de Situación Financiera con fecha de corte del periodo que se presenta, comparado con las cifras del cierre de ejercicio inmediatamente anterior.

b. Estado Individual de Resultados del Ejercicio. c. Estado Individual de Cambios en el Patrimonio. d. Estado Individual de Flujos de Efectivo el cual se elabora por el método indirecto. e. Revelaciones a los estados financieros, que incluye un resumen de las políticas contables

más significativas y otra información explicita.

3.1 Declaración de Cumplimiento Los Estados Financieros individuales de la Cooperativa Multiactiva Unidos “COOPUNIDOS” han sido preparados de acuerdo con las Normas de contabilidad y de información financiera aceptadas en Colombia (NCIF), establecidas en la Ley1314 de 2009, reglamentadas DRU 2420 de 2015,el cual estableció el marco técnico normativo para los preparadores información financiera que conforman grupo 2, Contenida en el decreto único reglamentario con sus modificaciones en el decreto 2496 de 2015 y sus anexos 2 y 2.1, salvo el tratamiento de la cartera de crédito y su deterioro y el de los aportes sociales, conforme lo establecen el Decreto 2496 de 2015. En desarrollo de lo anterior, Coopunidos, en el estado de situación financiera de apertura y en los estados financieros individuales, contabiliza el tratamiento de la cartera de crédito y su deterioro conforme a los lineamientos establecidos en el capítulo II de la Circular Básica Contable y Financiera No. 004 de 2008; en materia de aportes sociales, su registro contable se realiza en los términos previstos en la Ley 79 de 1988 y sus modificatorios, conforme lo dispone el artículo 1.1.4.6.1 del Decreto 2496 de 2015. Reconocimiento y Medición de los Elementos de los Estados Financieros

Los Estados Financieros reflejan los efectos financieros de las transacciones y otros sucesos,

agrupándolos en grandes categorías, de acuerdo con sus características económicas. Estas grandes

categorías son los elementos de los Estados Financieros. Los elementos relacionados directamente

con la medida de la situación financiera en el Balance son los activos, los pasivos y el patrimonio

neto. Los elementos directamente relacionados con la medida del desempeño en el Estado de

Resultados son los ingresos y los gastos.

A continuación se establecen las políticas a considerar para el reconocimiento de cada uno de los

elementos de los Estados Financieros:

a. Activos: Se reconoce un activo en el Estado de Situación Financiera cuando: i) es probable que se obtenga del mismo, beneficios económicos futuros para Coopunidos, y, ii) Que dicho activo tenga un costo o valor que pueda ser medido con fiabilidad al valor razonable. Si el hecho económico no cumple este requisito, debe ser tratado como un gasto del período.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

4

b. Pasivos: Se reconoce un pasivo en el Estado de Situación Financiera cuando: i) es probable que del pago de la obligación en el momento presente se derive la salida de recursos que tienen incorporados beneficios económicos, y, además ii) que la cuantía del desembolso pueda ser determinada razonablemente.

c. Ingresos: Se reconoce un ingreso en el Estado de Resultados, cuando: i) se ha percibido un incremento en los beneficios económicos futuros, que tienen relación con un incremento en los activos o una disminución de los pasivos, y, además ii) el valor del ingreso es cuantificable y puede ser valorado razonablemente.

d. Costos y gastos: Se reconoce un costo o un gasto en el Estado de Resultados cuando i) surge una disminución de los beneficios económicos futuros relacionados con la disminución en los activos o el incremento en los pasivos, y, además ii) el costo o gasto es cuantificable y puede ser valorado razonablemente.

3.2 Frecuencia de la Información.

La frecuencia con la que se expondrá la información financiera será de periodo anual al corte del 31

de diciembre.

3.3 Moneda Funcional y de Presentación

La Cooperativa Multiactiva Unidos “Coopunidos” utiliza el peso Colombiano como su moneda

funcional, mediante la cual registrara la información financiera y contable para presentación de

Estados Financieros. Se ha determinado considerando el ambiente económico en el cual la entidad

desarrolla sus operaciones, las cifras se presentaran en miles de pesos.

3.4 Base de Acumulación

Los activos, pasivos, patrimonio, ingresos, costos y gastos fueron incorporados en la información contable y financiera, en la medida en que cumplieron con las definiciones y los criterios de reconocimiento previstos para tales elementos en el Marco Conceptual de las NCIF. 3.5 Uso de estimaciones y juicios

La preparación de los estados financieros de conformidades con las Normas de Contabilidad e

Información Financiera (NCIF) aceptadas en Colombia requiere el uso de ciertos estimados

contables, así como la administración realice juicios, en el proceso de aplicación de políticas

contables.

No obstante a lo anterior, en el principal activo de Coopunidos (Cartera de Créditos) se continuará

midiendo y revelando de acuerdo con las directrices establecidas por la Circular Básica Contable y

Financiera emitida por la Superintendencia de Economía Solidaria.

3.6 Negocio En Marcha.

La información financiera se prepara debido a que la entidad está en funcionamiento y en condiciones normales continuará estando dentro de un futuro previsible. El período de funcionamiento estimado de la entidad es indefinido, así mismo la gerencia no tiene la necesidad de liquidar, suspender o recortar sus operaciones o cerrarla temporalmente.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

5

3.7 Hechos Ocurridos después del periodo sobre el que informe.

Los hechos ocurridos luego de la fecha de cierre son todos los hechos, favorables o desfavorables, que se producen entre la fecha de corte de los Estados Financieros y su fecha de autorización. Estos hechos son de dos tipos: los que implican ajuste y los que no implican ajuste a los Estados Financieros.

Aprobación de Estados Financieros Los estados financieros individuales y las notas que se acompañan fueron aprobados por el consejo de administración. Para ser presentados a la Asamblea General de Delegados para su aprobación. 3.8 Importancia Relatividad y Materialidad

La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o materialidad. Para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar los usuarios de la información financiera. En la preparación y presentación de los estados financieros, se determina como material una Partida, transacción o ajuste que se igual o superior del 3% del valor total de los activos 3% sin perjuicio de que en algunas oportunidades sea importante hacer revelaciones por partidas. NOTA 4. RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD

ACTIVOS Agrupa las cuentas representativas de fondos disponibles, créditos concedidos a asociados y derechos que se espera sean o puedan ser convertidos en efectivo, inversiones en valores y títulos, y bienes y derechos destinados a permanecer en la cooperativa. Comprende los rubros: efectivo y equivalentes del efectivo, fondos de liquidez, inversiones negociables y al vencimiento, créditos, cuentas por cobrar, inmuebles, maquinaria y equipo, y otros activos. Comprende también las provisiones, la depreciación acumulada y el deterioro acumulado para los activos materiales Efectivo y equivalentes Se reconocerá un activo financiero, como efectivo y equivalentes de efectivo en su balance, cuando

el efectivo sea recibido y cuando la Cooperativa se convierta en parte, según las cláusulas

contractuales del instrumento financiero. Para el caso particular estará compuesto por sumas de

dinero mantenidas en caja general, caja menor, bancos y otras entidades del sistema financiero,

Harán parte de la Cuenta Efectivo y Equivalentes de la Cooperativa Coopunidos, las siguientes:

1. Caja general

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

6

2. Caja menor 3. Bancos y otras entidades (fondos fiduciarios)

Con posterioridad al reconocimiento y medición inicial se valorarán las cuentas de Efectivo y

Equivalentes posterior al costo en libros.

Inversiones

La Cooperativa previo a la realización de la inversión realiza análisis necesario sobre el riesgo emisor

y su oportunidad con el fin de tener una mayor seguridad en el retorno de la inversión.

Incluye las cuentas que registran la adquisición de títulos negociables y no negociables de renta fija

y variable, con carácter temporal o permanente en cumplimiento de una norma legal. Se realizan con

la finalidad de mantener una reserva secundaria de liquidez, obtener rentabilidad a través de la

fluctuación de sus precios y/o establecer relaciones socioeconómicas, participando dentro del capital

de otras entidades del sector solidario.

Las adquisiciones o enajenaciones de inversiones se reconocen en la fecha de negociación, es decir,

en la fecha que la entidad se compromete a adquirir o vender el activo, siempre y cuando cumpla

con las condiciones para incorporar la partida como un activo.

Las inversiones se podrán clasificar en inversiones para mantener al vencimiento, negociables y

disponibles para la venta.

Inversiones aprobadas por la Gerencia que no estén dentro del alcance de otra política

contable NIIF.

Coopunidos sólo reconocerá sus inversiones como instrumento financiero del activo cuando se

convierta en una parte de las condiciones contractuales del instrumento.

Coopunidos medirá las inversiones de la siguiente forma:

Por su costo de adquisición y la contabilización de los cambios en el valor de las mismas se realiza a partir del día siguiente a la fecha y se efectúa de forma individual para cada valor. El registro de la valoración se realiza diariamente.

Cartera de crédito

El manejo de la Cartera de Créditos, continuarán con el mismo tratamiento que se venía esta

disposición se encuentra en el Decreto 2496 del 23 Diciembre/2015 en el capítulo 5 Normas de

información financiera aplicables a los preparadores de información financiera vigilados por la

Superintendencia de Economía Solidaria artículo 1.1.4.5.2 menciona que el tratamiento para la

cartera de créditos y su deterioro se continuara manejando como hasta el momento es decir bajo las

normas contempladas en la Circular Básica Contable y Financiera 004 de 2008 y las modificaciones

introducidas por la Circular Externa 003 de 2013.

Sin embargo a efectos de presentación de la información financiera, se realizó agrupación de rubros

que componen la cartera de créditos

Los rubros que se tienen en cuenta para la cartera son:

Capital, provisión de capital, intereses causados, provisión de intereses.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

7

La cartera de crédito es un activo de Coopunidos compuesto por operaciones de crédito otorgadas

y desembolsadas a sus asociados bajo distintas modalidades, aprobadas de acuerdo con los

reglamentos de la cooperativa y expuestas a un riesgo crediticio que debe ser permanentemente

evaluado.

Clasificación De La Cartera De Créditos

Actualmente en la entidad la cartera de créditos se clasificará en Consumo.

Créditos de consumo

Se entienden como créditos de consumo las operaciones activas de crédito otorgadas a personas naturales, cuyo objeto sea financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, independientemente de su monto. Los créditos de consumo se subdividen en dos categorías, créditos ordinarios y créditos especiales. Líneas de créditos

Otras consideraciones Las cuentas por cobrar originadas en cada tipo de operación se deben clasificar en la modalidad que corresponda a cada uno de los créditos. Para la cartera de créditos de consumo Coopunidos deberá clasificarla, a su vez, según la naturaleza de las garantías que las amparan (garantías admisibles y otras garantías). Proceso de seguimiento y control

El objetivo es identificar el riesgo de los créditos que pueden desmejorarse por disminución de la

capacidad de pago del deudor, solvencia o calidad de las garantías que los respaldan por efecto del

cambio en las condiciones iníciales presentadas al momento del otorgamiento del crédito, y

determinar la suficiencia en el nivel de cubrimiento de las provisiones.

Para tal efecto, el consejo de administración, deberá establecer metodologías y técnicas analíticas

que permitan medir el riesgo ante futuros cambios potenciales en las condiciones iníciales de la

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

8

cartera de crédito vigente, creando un comité de evaluación de cartera de créditos, quien deberá

evaluar por lo menos una vez al año la cartera de créditos conforme a dichas metodologías.

Criterios De Evaluación

La evaluación de la cartera de créditos se realizara con base a los siguientes criterios

Análisis cualitativo y cuantitativo. En el estudio de viabilidad de aprobación del crédito es de suma

importancia:

El conocimiento que se tenga del cliente

La actividad económica en que este se desenvuelve

La moralidad comercial del mismo

Su capacidad de pago y endeudamiento

La estabilidad de sus ingresos y egresos

La calidad e idoneidad de las garantías que ofrecen

En concordancia con lo anterior y para efectos de determinar la viabilidad de aprobación del crédito, podrá tener en cuenta las siguientes directrices: Destinación del Crédito: Que el crédito solicitado, corresponda a una línea específica y se deberán exigir los documentos necesarios para acreditar dicha destinación y efectiva aplicación. Perfil Socio-económico: Edad, estado civil, sexo, número de personas a cargo, nivel de educación. Perfil Laboral: Entidad donde labora, cargo, antigüedad y trayectoria del patrono. Si el deudor es

independiente, se debe evaluar la actividad económica a la que se dedica (licitud, estabilidad y

permanencia).

Capacidad de Pago y Solvencia: Dicho parámetro exige para los pagos por caja o débito automático fundamentalmente, que además de conocerse el endeudamiento interno que presenta en la entidad, también se identifiquen las demás obligaciones que éste pueda tener (directa e indirectamente), así como los ingresos adicionales y los gastos en que incurra (alimentación, estudio de los hijos, arriendo, servicios públicos, etc.). La sumatoria de todos sus ingresos, menos el total de sus gastos y obligaciones, es lo que realmente va a fundamentar si la persona tiene o no capacidad de pago. Como complemento de lo anterior, es necesario establecer qué activos posee y la actividad económica en que se desenvuelve el asociado, así como su nivel de endeudamiento y sus prestaciones frente a una eventual liquidación (trabajador dependiente), lo cual permitirá establecer su solvencia económica. Liquidez, valor, cobertura e idoneidad de las garantías: El crédito debe figurar en documento (pagaré) que constituya ante la ley prueba idónea de su existencia, así como de los derechos y obligaciones que se deriven del mismo, (tanto para el deudor, como para el acreedor) y los mecanismos que aseguren su eficaz ejercicio. Se exigirá una o varias garantías adicionales, las cuales pueden ser un aval solidario (codeudor), Fondo de Garantías, hipoteca, pignoración, etc. Las garantías que se elija debe responder a las

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

9

siguientes prioridades: facilidad para hacerlas efectivas, cobertura total de la obligación e idoneidad de las mismas. En tal sentido, si la garantía es un codeudor o varios codeudores, deben estar en mejores condiciones que el deudor al evaluar su capacidad de pago y solvencia, así como su historial crediticio. Tratándose de una garantía admisible, ésta debe acreditarse como tal ante las autoridades competentes (ejemplo: escritura pública de hipoteca y el respectivo certificado de libertad), ser negociable fácilmente, estar amparada debidamente (seguro contra todo riesgo) y tener suficiente cobertura sobre el valor de la obligación, de acuerdo con el avalúo técnico del bien. Información comercial proveniente de Centrales de Riesgo y demás fuentes que disponga la entidad: En el estudio de las solicitudes de crédito, es de vital importancia la información que se obtenga sobre el asociado y codeudor (de requerirse), ante lo cual se debe acudir no solamente a fuentes internas de la entidad, sino también a fuentes externas, esto es, Centrales de Riesgos. Podrán exceptuarse de la consulta a las Centrales de Riesgo las operaciones activas de crédito cuyo monto sea igual o inferior a los aportes sociales, no afectados en operaciones crediticias. Se entiende que las directrices anteriores también aplican para los deudores solidarios en los casos que la obligación vaya a tener este tipo de respaldo.

Calificación Por Nivel De Riesgo

Coopunidos, para efectos de provisión calificarán los créditos en las siguientes categorías:

Categoría A o “riesgo normal”

Los créditos calificados en esta categoría reflejan una estructuración y atención apropiadas. Los

estados financieros de los deudores o los flujos de caja del proyecto, así como el resto de información

crediticia indican una capacidad de pago adecuada, en términos del monto y origen de los ingresos

con que cuentan los deudores para atender los pagos requeridos.

Categoría B o “riesgo aceptable, superior al normal”

Los créditos calificados en esta categoría están aceptablemente atendidos y protegidos, pero existen

debilidades que pueden afectar, transitoria o permanentemente, la capacidad de pago del deudor o

los flujos de caja del proyecto, en forma tal que, de no ser corregidas oportunamente, llegarían a

afectar el normal recaudo del crédito.

Categoría C o “riesgo apreciable”

Se califican en esta categoría los créditos que presentan insuficiencias en la capacidad de pago del

deudor o en los flujos de caja del proyecto y comprometen el normal recaudo de la obligación en los

términos convenidos.

Categoría D o “riesgo significativo”

Son créditos de riesgo apreciable, pero en mayor grado, cuya probabilidad de recaudo es altamente

dudosa.

Categoría E o “riesgo de incobrabilidad”

Son créditos de riesgo con mínima probabilidad de recaudo.

Calificación de la cartera de créditos por edad de vencimiento

De acuerdo con la edad de vencimiento, la cartera de créditos se calificará obligatoriamente de la

siguiente manera:

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

10

CATEGORÍA CONSUMO

A 0-30 días

B 31-60 días

C 61-90 días

D 91-180 días

E > 180 días

Regla de Arrastre

Para efectos de constituir la respectiva provisión, cuando la cooperativa califique cualquiera de los

créditos de un mismo deudor en B, C, D o en E deberá llevar a la categoría de mayor riesgo los

demás créditos de la misma clasificación otorgados a dicho deudor.

Se exceptúan de la aplicación de la regla de arrastre, las obligaciones a cargo de un mismo deudor

cuando la sumatoria de los saldos de los créditos sea igual o inferior al valor de los aportes del

deudor-asociado. Esto tratamiento se podrá realizar, siempre y cuando la cooperativa no registre

pérdidas acumuladas ni en el ejercicio en curso y esté cumpliendo la relación de solvencia exigida

según sea el caso.

En aplicación de la regla de arrastre, las referencias que se hagan al deudor no se entenderán

realizadas al codeudor o codeudores que estén vinculados a la respectiva operación de crédito.

Con el fin de realizar una buena Administración de la cartera otorgada a sus Asociados y en

cumplimiento con las disposiciones de la Supersolidaria, COOPUNIDOS a través de su Consejo de

Administración se tiene aprobado una Política de cobranzas:

Política De Cobranzas.

Coopunidos, en su obligación de recuperar los dineros de los ahorradores puestos en manos de los

deudores, tiene suscrito un contrato de prestación de servicios una firma de abogados externos

cuyo objeto es la realización de la cobranza pre jurídico y jurídico de la cartera originada por la

Cooperativa. Para su información, a continuación encontrará las políticas de cobro pre jurídico

establecidas por la Cooperativa.

Políticas Relacionadas Con La Gestión Pre jurídica De Cobro.

Respeto por nuestros Asociados: el contacto con los Asociados deberá realizarse en horarios

adecuados, de manera cortés, transparente, ética y confidencial.

Cobranza preventiva: Coopunidos podrá recomendarle a dicha empresa, realizar llamadas

preventivas a los Asociados que no se encuentren al día.

Cobranza pre jurídico: A partir de 1 día de mora y hasta 59 días en el pago de las cuotas, la gestión

de cobro será realizada por personal de Coopunidos, sin que dicha gestión tenga ningún costo para

el Asociado.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

11

A partir de los 60 días de mora, el crédito se asignará a la casa de cobranzas para que ésta

despliegue la labor de contacto encaminada a normalizar la obligación.

A partir de los 60 días de mora, en razón de la gestión desplegada para recuperar la cartera, se

generarán gastos de cobranza. Estos se cubrirán en primera instancia con el pago realizado, y se

liquidarán sobre el menor valor entre el saldo vencido y el pago efectuado. Para cartera castigada

se liquidarán sobre el valor del pago.

En el caso de cobro de cartera por vía jurídica, los gastos correrán por cuenta del deudor.

Mecanismos de contacto:

Telefónico, incluidos mensajes grabados

Comunicaciones directas a través de diferentes medios: carta, correo electrónico

El Agente externo al que se le asigne(n) la(s) obligación(es), estarán en capacidad de resolver sus

inquietudes y plantear las soluciones para normalizarlas.

Política de Castigos. El castigo de las obligaciones debe ceñirse estrictamente a las disposiciones normativas vigentes, y en particular a lo establecido en el capítulo VI de la circular Básica Contable y Financiera y Circular Externa No. 003 de Febrero de 2013, emanadas de la Superintendencia de la Economía Solidaria

Provisión General

Para el año 2018, la Cooperativa constituyó provisión del 1% con libranza y 1% sin libranza (pago por caja) sobre el total de la cartera de créditos, conforme a la Circular Externa 003 de la Supersolidaria fechada en Febrero 13 de 2013.

Provisión Individual

Sin perjuicio de la provisión general a que se refiere el numeral anterior, Coopunidos deberán

mantener en todo tiempo una provisión individual para la protección de sus créditos mínimo en los

porcentajes que se relacionan en la tabla que se presenta a continuación.

CONSUMO

DÍAS PROVISIÓN

A 0-30 0%

B 31-60 1%

C 61-90 10%

D 91-180 20%

E 181-360 50%

>360 100%

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

12

Efecto de las garantías sobre las provisiones

Para efectos de la constitución de provisiones individuales, las garantías solo respaldan el capital de

los créditos, en consecuencia, los saldos por amortizar de los créditos amparados con garantías

admisibles se provisionarán en el porcentaje que corresponda según la calificación del crédito,

aplicado dicho porcentaje a la diferencia entre el valor del saldo insoluto y el valor de la garantía

aceptada.

Cuando se otorguen créditos amparados con aportes sociales, estas operaciones solo podrán ser

registradas como garantía admisible cuando el valor de los aportes sociales del respectivo deudor

sea igual o superior en un cien por ciento (100%) al saldo de la totalidad de sus créditos; en caso

contrario, dichas operaciones deberán ser registradas en cartera de crédito otras garantías.

Para el cálculo de la provisión individual, en el caso de créditos garantizados con aportes sociales,

se deberá tener en cuenta que la entidad no registre pérdidas acumuladas, ni en el ejercicio en curso

al corte del mes inmediatamente anterior.

En el evento de que el deudor tenga más de una obligación, los aportes sociales serán descontados

en forma proporcional, es decir, de acuerdo con el porcentaje que represente el saldo insoluto de

cada uno de los créditos sobre el saldo de la totalidad de los créditos del mismo deudor.

Provisión cuentas por cobrar derivadas de operaciones de crédito

En todos los casos, cuando un crédito se califique en C o en otra categoría de mayor riesgo, dejarán

de causarse intereses e ingresos por otros conceptos; por lo tanto, no afectarán el estado de

resultados hasta que sean efectivamente recaudados. Mientras se produce su recaudo, el registro

correspondiente se efectuará en cuentas de orden. En este caso, se deberá provisionar la totalidad

de lo causado y no pagado correspondiente a intereses e ingresos por otros conceptos que se

generaron cuando el respectivo crédito fue calificado en categorías de riesgo A y B.

Cuando el capital del respectivo crédito ha sido calificado de mayor riesgo, igualmente esta cuenta

por cobrar se debe reclasificar en la categoría de riesgo en que fue calificado su principal.

Reestructuración El Consejo de Administración de Coopunidos, tiene aprobado un Manual de reestructuraciones:

Se entiende por reestructuración de un crédito, el mecanismo instrumentado mediante la celebración de cualquier negocio jurídico que tenga como objeto o efecto modificar cualquiera de las condiciones originalmente pactadas, con el fin de permitirle al deudor la atención adecuada de su obligación ante el real o potencial deterioro de su capacidad de pago. Antes de reestructurar un crédito, deberá establecerse razonablemente que el mismo será

recuperado bajo las nuevas condiciones.

En todo caso, las reestructuraciones deben ser un recurso excepcional para regularizar el comportamiento de la cartera de créditos y no puede convertirse en una práctica generalizada. Al aprobarse una reestructuración, se deberá tener en cuenta lo siguiente:

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

13

Identificar y marcar en el aplicativo todos los créditos reestructurados

A los créditos reestructurados se les otorgara una calificación de mayor riesgo dependiendo

dicha calificación de las condiciones financieras del deudor y de los flujos de caja del

proyecto al momento de la reestructuración. Se podrá mantener la calificación previa a la

reestructuración cuando se mejoren las garantías admisibles.

Una vez cumplido el requisito señalado en el literal anterior, se aplica la ley de arrastre, se

determina la calificación de los créditos de cada asociado y se deberán constituir las

provisiones respectivas.

El mejoramiento de la calificación de los créditos reestructurados se debe hacer en forma

escalonada, es decir, una vez cumplido el requisito de calificación en el literal anterior se

debe aplicar las dos cuotas mensuales pagadas consecutivas para adquirir una calificación

de menor riesgo (por ejemplo: de calificación E a D), y así sucesivamente hasta llegar a

calificación A.

No obstante, si el crédito presenta mora, independientemente de la calificación que tenga

en ese momento, se deberá llevar inmediatamente a la calificación que tenía al efectuarse

la reestructuración (acumulando la mora del inicio y del proceso de reestructuración

incumplido), efectuar la ley de arrastre y calcular las provisiones.

Se debe efectuar un seguimiento permanente respecto del cumplimiento del acuerdo de

restructuración

En caso de existir garantía hipotecaria o prendaria de debe hacer actualización del avalúo

de las mismas cuando la primera tenga más de tres años y la segunda, más de un año de

haber sido practicado. Esto con el fin de establecer su valor de realización y poder registrar

en el balance las valorizaciones

En los sistemas de información que administren la cartera de crédito de la organización

solidaria se deberá dejar evidencia del número de reestructuraciones realizadas a las

operaciones activas del crédito.

Otras cuentas por cobrar

Este rubro representa los derechos a reclamar efectivo u otros bienes y servicios, Igualmente, refleja importes pendientes de cobro tales como: deudores patronales de, anticipos de contratos, anticipos de impuestos y proveedores de los cuales se espera rendición y legalización de cuentas en el corto plazo.

Coopunidos reconocerá a corto plazo las cuentas por cobrar que no son claramente identificables,

suponiendo que su duración es de menos doce meses.

Se reconocerán en el Estado de Situación Financiera cuando la Cooperativa se convierta en parte

del contrato conforme a las cláusulas del instrumento financiero.

Propiedad Planta y Equipo de uso propio Esta política aplica para las propiedades, planta y equipo se valoran al costo histórico, dado que los

inmuebles son para el uso en la prestación de servicio, o con propósitos administrativos y espera

usar durante más de un (1) año y no con el objeto de venderlos, no se encuentran en el alcance de

la política de Propiedades de Inversión.

Deben cumplir con los siguientes elementos para ser consideradas como un activo material:

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

14

Que sea un recurso tangible por la entidad

Que se espera sea utilizado en el giro normal de sus negocios en un periodo de tiempo que exceda

un año.

Que sea probable que se deriven beneficios económicos futuros.

Que su valor pueda ser medido confiable y razonablemente.

Que el bien se ha recibido efectivamente a satisfacción.

Políticas Generales

Las propiedades, planta y equipos se valorarán al costo histórico, dado que los inmuebles adquiridos son para el uso de los mismos, no con el objeto de venderlos. Con posterioridad a la medición inicial la Cooperativa Medirá su propiedad planta y equipo por el

costo histórico menos depreciación menos deterioro de valor, si procede.

Estas propiedades se clasificaran en las categorías apropiadas de la propiedad, planta y equipo,

cuando estén terminadas y listas para el uso previsto.

Los terrenos no se deprecian

La cooperativa conciliara periódicamente y por lo menos una vez al año, los saldos contables con las existencias físicas de los equipos y enseres. Los activos fijos no se manejarán por componentes. Si un activo no es usado, es decir, está ocioso o disponible, se continuará con la respectiva depreciación. Las mejoras, cuyo objeto es aumentar la eficiencia o incrementar la vida útil de los activos, se capitalizan a cada bien, las erogaciones que se realizan para atender su mantenimiento y reparación, relacionadas con su conservación se contabilizan como gastos del período en que se produce. Los activos se deprecian desde el siguiente mes de la compra.

Los activos de menor cuantía por valor inferior a 5 UVT, se registrarán como un gasto. Estos activos se denominarán como bienes menores y su control se realizará extracontablemente.

La depreciación de los edificios, equipos y enseres, se calcula, aplicando el método de línea recta, sobre el costo de adquisición de los activos, menos el valor residual; dicha depreciación que se registra con cargo al gasto se calcula con base en las siguientes vidas útiles:

La depreciación de los equipos de cómputo se realizará con una vida útil de 3 y 5 años y los equipos de oficina de 10 años. Los edificios se depreciarán teniendo en cuenta el remanente de la vida útil determinada de acuerdo con el concepto técnico realizado. Si las expectativas actuales en relación con la vida útil varían significativamente de las estimaciones previas, debe realizarse el ajuste correspondiente en el periodo corriente.

El valor residual corresponderá al 10% del valor de adquisición del activo.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

15

En cada cierre contable la cooperativa analizara si existe indicio, tanto externo como interno, de que

un activo material pueda estar deteriorado, de forma similar, se analizara cuando existen indicios de

que se ha recuperado el valor de un activo material, la entidad estima el valor recuperable del activo

y lo reconocen en la cuenta de resultados.

Los gastos de conservación y mantenimiento de las propiedades y equipo se reconocen como Gasto en el ejercicio en que se incurren y se registran en la partida “Gastos de administración”. Las ganancias y pérdidas de la venta de un elemento de propiedades y equipo se reconocen en el estado de Resultados.

PASIVOS Los pasivos correspondientes a obligaciones y captaciones a través de los productos de la Entidad, se reconocerán inicialmente por su valor razonable neto de los costos en que se haya incurrido en la transacción, para luego valorizarlos a su costo amortizado. La existencia de diferencias entre los fondos netos obtenidos de los costos necesarios para su obtención y el valor del reembolso, se reconocerán en el estado de resultados durante la vida de la deuda de acuerdo con el método del

tipo de interés efectivo. Reconocimiento La Cooperativa reconocerá un pasivo financiero en su balance cuando se convierta en una parte obligada del contrato o negocio jurídico conforme a las disposiciones del mismo. Comprende: créditos de bancos y otras obligaciones financieras, cuentas por pagar, otros pasivos, pasivos estimados y provisiones. Las cuentas que integran esta clase tendrán siempre saldo crédito.

Esta política contable aplica para los pasivos financieros presentados en el estado de situación

financiera de la Cooperativa, así:

Pasivos financieros Obligaciones financieras: Corresponde a préstamos solicitados a entidades financieras o con

terceros en condiciones financieras del mercado.

Proveedores: Corresponde a las obligaciones contraídas por la COOPERATIVA para la adquisición

de bienes y/o servicios recibidos de proveedores, en desarrollo de su objeto social.

Está bajo el alcance de esta política los pasivos que no tengan origen contractual, y que quedan bajo

el alcance de la Sección 2 de la NIIF PYMES

1. Otros impuestos por pagar, que se crean como resultado de un Requerimiento legal impuesto por el Gobierno,

2. Ingresos recibidos para terceros 3. Ingresos recibidos por anticipado 4. Otros cuentas de pasivo

Con posterioridad a su medición inicial la Cooperativa medirá sus pasivos así:

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

16

Obligaciones Financieras: Se medirán utilizando la metodología de costo amortizado, utilizando la

tasa efectiva del compromiso contractual.

Fondos Sociales

Coopunidos, reconocerá como Pasivos los Fondos Sociales que posee la Entidad.

La Cooperativa posee los siguientes fondos:

1. FONDO DE EDUCACIÓN

2. FONDO DE SOLIDARIDAD

3. FONDO DE BIENESTAR SOCIAL

Los fondos sociales de solidaridad y educación tendrán su medición posterior al valor en libros. Al

tratarse de dineros de ejecución programada en un periodo de un año, no requieren medición

especial que incorpore aplicación de tasas implícitas.

Los fondos sociales diferentes a los anteriores y los fondos mutuales podrán optar por aplicar

metodologías de medición que incorporen tasas implícitas que refleje el valor del dinero en el tiempo

de acuerdo a criterios de materialidad y relevancia de la información financiera.

Si la cooperativa opta por no establecer mediciones con tasas implícitas medirá estos fondos sociales

a valor en libros.

Beneficios a Empleados De acuerdo con la Normas de Contabilidad y de información financiera sección 28 “Beneficios a los Empleados” para su reconocimiento contable todas las formas de contraprestación concedidas por la entidad a cambio de los servicios prestados por los empleados

Beneficios a empleados a Corto Plazo

Esta política aplica para todos los tipos de retribuciones provenientes de una relación laboral que

Coopunidos proporciona a los empleados a cambio de sus servicios.

Se registra por su valor nominal y se ajusta mensualmente, en el transcurso del año se registran

provisiones según los porcentajes legales establecidos y al final de cada mes dichas provisiones se

ajustan de acuerdo al valor consolidado favor de cada empleado.

Beneficios de Terminación del Contrato Laboral con los Empleados Dichos beneficios corresponden a pagos que tienen que realizar la entidad procedente de una decisión unilateral de Coopunidos de terminar el contrato o por una decisión del empleado de aceptar una oferta de la entidad, beneficios a cambio de la finalización del contrato de trabajo. De acuerdo con la legislación colombiana dichos pagos corresponden a indemnizaciones por despido y a otros beneficios que la entidad unilateralmente decide otorgar a sus empleados en estos casos. Los beneficios por terminación son reconocidos como pasivo con cargo a resultados en la primera de las siguientes fechas: • Cuando la entidad comunica al empleado formalmente su decisión de retirarlo del empleo.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

17

Beneficios a empleados a Largo Plazo

La cooperativa no tiene planes de Jubilación para sus empleados, todos los empleados se

encuentran afiliados a un fondo de pensión establecido en la ley 100.

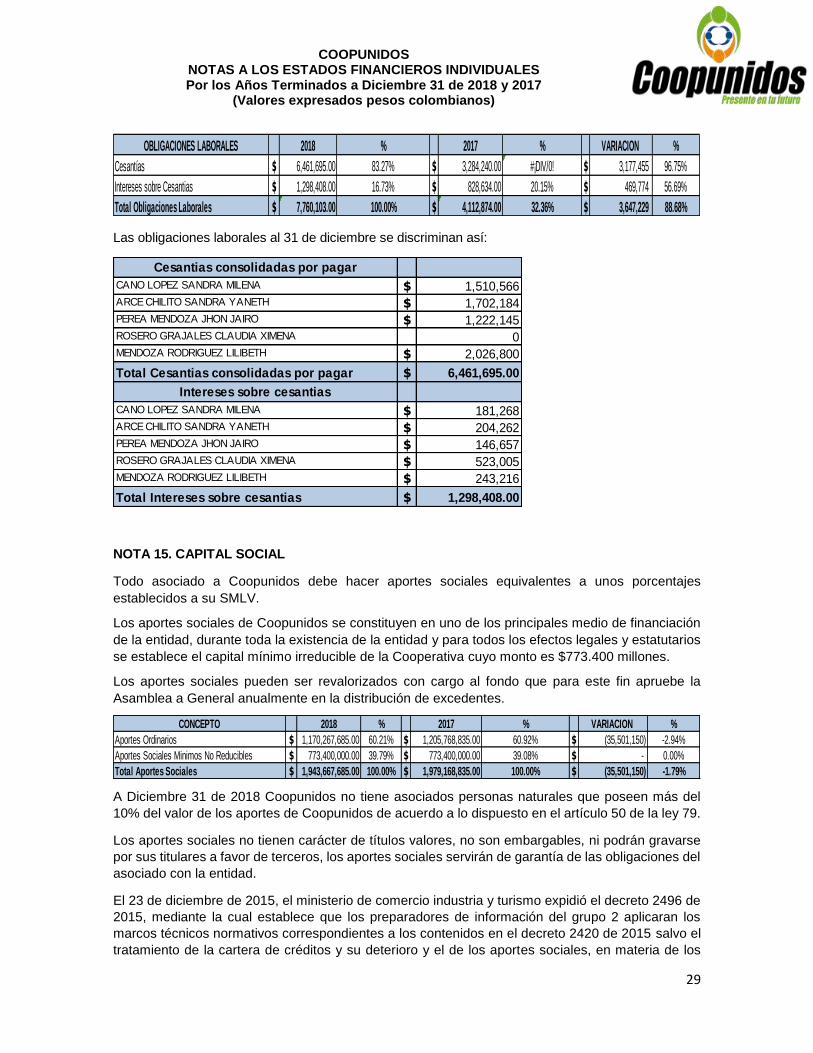

PATRIMONIO Agrupa las cuentas que representan los aportes de los asociados, las reservas, los fondos de destinación específica, el superávit, las ganancias (excedentes) o pérdidas de ejercicios anteriores y del presente ejercicio. El patrimonio es el valor residual de los activos de la entidad, después de deducir su pasivo externo.

Capital Social- Aportes sociales

El manejo de los aportes, continuarán con el mismo tratamiento que se venía esta disposición se

encuentra en el Decreto 2496 del 23 Diciembre/2015 en el capítulo 5 Normas de información

financiera aplicables a los preparadores de información financiera vigilados por la Superintendencia

de Economía Solidaria, donde se dispone que en materia de aportes sociales, su registro contable

se realizará en los términos previstos en la Ley 79 de 1988 y sus modificatorios, conforme lo dispone

el artículo 1.1.4.6.1 del Decreto 2496 de 2015.

Aporte social es la participación que ha sido pagada por los asociados a la cooperativa mediante

cuotas periódicas. Los aportes sociales constituyen el capital social de la entidad

Ningún asociado de la cooperativa podrá tener más del diez por ciento (10%) de los aportes sociales

si se trata de una persona natural o más del cuarenta y nueve por ciento (49%) si se trata de una

persona jurídica asociada al ente solidario (artículo 50 de la Ley 79 de 1988). Sin embargo, como se

indica en el artículo 5 del Decreto 867 de 2003.

Los aportes de los asociados de la cooperativa quedarán directamente afectados a éstas desde su

origen como garantía de las obligaciones que contraigan con las mismas. Estos aportes y

contribuciones no podrán ser gravados por los titulares a favor de terceros, no serán embargables y

sólo podrán cederse a otros asociados.

La sumatoria de los aportes ordinarios y extraordinarios constituye los aportes individuales del

asociado y no tienen devolución parcial, ni se pueden cruzar con operaciones activas de crédito

mientras el asociado permanezca vinculado a la cooperativa.

Se deberá llevar a cabo el cruce de aportes sociales con las obligaciones que posea el asociado

cuando esté en firme su retiro (voluntario, exclusión o fallecimiento), previa retención proporcional

de aportes en el evento de existir pérdidas y, siempre y cuando no se disminuya el capital mínimo

irreducible, no se afecte el capital requerido para ejercer la actividad financiera o no se afecte el

cumplimiento de la relación de solvencia.

El reconocimiento inicial y posterior de los aportes será por su valor nominal.

Reservas Registra los valores que, por mandato expreso de la Asamblea General de Delegados, se han apropiado de las utilidades líquidas de ejercicios anteriores obtenidas por la entidad, con el objeto de cumplir disposiciones legales, estatutarias o para fines específicos.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

18

Las pérdidas se enjugarán con las reservas que hayan sido destinadas especialmente para ese propósito y, en su defecto, con la reserva legal. Las reservas cuya finalidad fuere la de absorber determinadas pérdidas no se podrán emplear para cubrir otras distintas, salvo que así lo decida la Asamblea. La constitución de reservas y fondos obedece a lineamientos legales y estatutarios. El fondo de amortización de aportes sociales, se incrementa con el valor de las apropiaciones de los excedentes y se disminuye con los retiros de aportes sociales Individuales de los asociados. El reconocimiento inicial y posterior de las reservas y fondos será por su valor nominal Reserva Para Protección De Aportes Sociales Cuantía para proteger los aportes sociales, se incrementa con el 20% o más de los Excedentes Cooperativos de cada ejercicio (Ley 79 de 1988, Artículo 54). Fondos De Destinación Específica El valor apropiado de los excedentes conforme a las disposiciones legales, con el propósito de cumplir con el establecimiento de fondos que tengan como finalidad proteger el patrimonio social de la Cooperativa, tales como: Amortización De Aportes Registra el valor apropiado de los excedentes, destinados a la amortización de los aportes de los asociados, de conformidad con lo previsto en los Estatutos. La amortización de los aportes se debe registrar por su costo. Fondo De Revalorización De Aportes El valor apropiado del remanente de los excedentes (una vez aplicado lo correspondiente a la reserva de protección de aportes sociales, al fondo de educación y al fondo de solidaridad), el cual se destinará en todo o en parte según lo determinen los estatutos o la Asamblea General a la revalorización de los aportes sociales teniendo en cuenta las alteraciones de su valor real. Esta cuenta es de carácter temporal. Resultados De Ejercicios Anteriores Registra el valor de los resultados obtenidos en ejercicios anteriores, excedentes (ganancias) acumulados que estén a disposición de la asamblea general de accionistas o junta de socios o por pérdidas acumuladas no enjugadas. En relación con las ganancias o pérdidas provenientes de la transición a Normas de Información Financiera, registradas y respecto al tratamiento para distribuir o enjugar las pérdidas, deberán atenderse las instrucciones que para el efecto expida el Gobierno Nacional.

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

19

Resultados del ejercicio Registra el valor de los excedentes (ganancias) o pérdidas determinadas al cierre de cada ejercicio. No obstante lo anterior, para la presentación periódica (mensual) de los estados financieros en los que efectivamente no exista cierre de ejercicio, el resultado neto de comparar el total acumulado de la clase 4 frente a la sumatoria de los saldos acumulados de los grupos de la clase 5, se reportará en el balance en este grupo y en el estado de resultados en el grupo 59. RECONOCIMIENTO DE INGRESOS, GASTOS Y COSTOS Los ingresos comprenden el valor razonable de lo cobrado o por cobrar por la prestación de servicios en el curso normal de las operaciones. Se reconocen los ingresos cuando su importe se puede medir confiablemente, es probable que

beneficios económicos fluyan a la entidad en el futuro y la transacción cumple con criterios

específicos por las actividades ejecutadas.

Se considera que el monto de los ingresos no se puede medir confiablemente hasta que no se hayan resuelto todas las contingencias relativas a la prestación del servicio. La Cooperativa basa sus estimados de ingresos teniendo en cuenta el tipo de cliente, tipo de transacción y los términos específicos de cada contrato (pagaré). Los ingresos, gastos y costos se registran por su valor nominal en el momento de la causación, pago o recepción. Ingresos Agrupa las cuentas que representan los beneficios económicos que percibe la entidad en el desarrollo de su actividad comercial en un ejercicio determinado. Registra los ingresos ordinarios, es decir, los que son provenientes del desarrollo del objeto social de la entidad. Costos y Gastos Agrupa las cuentas que representan las erogaciones, y cargos financieros y operativos en que incurre la entidad en el desarrollo de su actividad, en su ejercicio determinado. Mediante el sistema de causación se registran, con cargo a las cuentas del estado de resultados, los gastos causados pendientes de pago. Se entiende causado un gasto cuando nace la obligación de pagarlo aunque no se haya hecho efectivo el pago. NOTA 5 TRANSICIÓN A NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA

NCIF.

Coopunidos presentó en diciembre de 2015, su primer ESFA (Estado de Situación Financiera de

Apertura) con corte 01 de Enero de 2015 bajo el nuevo marco normativo de contabilidad e

información financiera aplicable en Colombia a la superintendencia de Economía Solidaria, fecha en

la cual no había sido expedido el decreto 2696 de 2015, donde se incluyó la excepción al tratamiento

de la cartera de crédito y aporte sociales.

Estos son los primeros estados financieros comparativos preparados de acuerdo con las NCIF; para

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

20

la conversión al nuevo marco técnico normativo Coopunidos ha contemplado las excepciones y

exenciones previstas en la normatividad. La Nota 19 proporciona la conciliación de cómo la transición

a las NCIF ha afectado la situación financiera de la cooperativa.

Hasta el 31 de diciembre de 2015, Coopunidos preparó sus estados financieros de acuerdo con los

Principios de Contabilidad Generalmente Aceptados en Colombia (PCGA). La información incluida

en los presentes estados financieros con propósitos comparativos, ha sido modificada y se presenta

de acuerdo con el nuevo marco técnico normativo.

Con la aplicación de las Normas de Contabilidad e Información Financiera (NCIF) las entidades pertenecientes al grupo 2 tuvieron que re-expresar los estados financieros de cierre de 2015 a fin de hacerlos comparables con los del 2016. Por esta razón las cifras contables del 2015 presentadas a continuación fueron reexpresadas.

NOTA 6. EFECTIVO Y EQUIVALENTES

Representan los recursos de efectivo con que cuenta COOPUNIDOS para la operación normal de

sus negocios y se encuentran depositados en Caja o Bancos. Sobre dichos recursos no existe

restricción o gravamen alguno. Se tienen establecidos diversos controles internos para su

administración, como son los arqueos de caja que se realizan periódicamente, la totalidad de los

empleados poseen póliza de manejo.

Mensualmente se efectúa la conciliación bancaria a cada una de las cuentas que posee,

estableciéndose la diferencia y efectuándose los ajustes o llevándose a cabo las acciones para que

estas diferencias se solucionen a la menor brevedad.

El fondo de efectivo y la caja menor cuenta con unos topes de efectivo para el manejo en la oficina,

necesarios para la atención de los servicios de COOPUNIDOS.

Las inversiones en otras entidades financieras, corresponden a inversión en Fondo de Inversión

Colectiva a la vista, cuyo administrador es Alianza Fiduciaria.

El saldo de efectivo y equivalentes a 31 de diciembre es:

NOTA 7. INVERSIONES

7.1. APORTES SOCIALES EN ENTIDADES DE ECONOMIA SOLIDARIA

El portafolio de inversiones Coopunidos incluye inversiones en instrumentos de patrimonio, dentro de

los cuales se registran las inversiones de capital que Coopunidos tiene en empresas del sector solidario

CONCEPTO 2018 % 2017 % VARIACION %

Caja General $ 6,000,000.00 46.55% $ 6,000,000.00 15.21% $ - 0.00%

Caja Menor $ 600,000.00 4.66% $ 600,000.00 1.52% $ - 100.00%

Subtotal Caja 6,600,000.00 51.21% 6,600,000.00 16.73% - 0.00%

Bancolombia Cta Cte 062-592281-40 $ 6,232,647.76 48.36% $ 32,795,559.02 83.13% $ (26,562,911) -81.00%

Banco Coopcentral Cta Aho 227-00037-7 $ 56,137.00 0.44% $ 56,137.00 0.14% $ - 0.00%

Subtotal Bancos $ 6,288,784.76 48.79% $ 32,851,696.02 83.27% $ (26,562,911) -80.86%

Total Disponible $ 12,888,784.76 100.00% $ 39,451,696.02 100.00% $ (26,562,911) -67.33%

CONCEPTO 2018 % 2017 % VARIACION %

Alianza Fiduciaria $ 71,936,523.04 100.00% $ 1,401,782.61 0.00% $ 70,534,740 5031.79%

Total Inversiones 71,936,523.04 100.00% 1,401,782.61 0.00% 70,534,740 5031.79%

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

21

e inversiones medidos al valor en libros. Estos aportes incluyen las sumas capitalizadas por la

revalorización y el reconocimiento de los retornos. Estas inversiones a la fecha no presentan ningún

tipo de restricciones jurídicas o económicas como pignoraciones, embargos, litigios o cualquier otra

que afecten la titularidad de las mismas.

La siguiente es el detalle de las inversiones en instrumento de patrimonio medidos al valor en libros:

NOTA 8. CARTERA DE CREDITOS

La cartera de crédito es el activo más importante de COOPUNIDOS está representada en créditos

otorgados y desembolsados a los asociados, de acuerdo con el reglamento de crédito vigente

aprobado por el Consejo de Administración.

También hacen parte de la cartera de créditos los intereses por cobrar generados por la cartera,

menos la provisión general e individual de cartera de créditos.

COOPUNIDOS sigue las instrucciones impartidas por la Superintendencia de Economía Solidaria a

través de la Circular Básica Contable y Financiera, modificada por la circular externa 003 de Febrero

de 2013. Se evalúa permanente el riesgo crediticio, continuando con los procesos de otorgamiento

de crédito, seguimiento y control de cobranza y las políticas de crédito.

CLASIFICACION: La cartera está clasificada en créditos de consumo.

CALIFICACION POR NIVEL DE RIESGO: Es calificada mensualmente conforme a lo establecido

en el capítulo II de la Circular Básica Contable y Financiera y circular externa No 003 de Febrero de

2013, emanadas de la Superintendencia de la Economía Solidaria.

ACTIVOS DEL LARGO PLAZO 2018 % 2017 % VARIACION %

Confecoop $ 1,835,670.00 8.72% $ 1,366,890.00 9.92% $ 468,780 34.30%

La Equidad Seguros de Vida $ 6,518,857.00 30.96% $ 3,344,206.00 24.27% $ 3,174,651 94.93%

La Equidad Seguros Generales $ 3,624,060.00 17.21% $ 586,142.00 4.25% $ 3,037,918 518.29%

Coomeva $ 4,999,053.00 23.74% $ 4,398,656.00 31.93% $ 600,397 13.65%

Servivir $ 4,080,674.00 19.38% $ 4,080,674.00 29.62% $ - 0.00%

Total Otras Inversiones $ 21,058,314.00 100.00% $ 13,776,568.00 100.00% $ 7,281,746 52.86%

Total Otros Activos $ 21,058,314.00 100.00% $ 13,776,568.00 100.00% $ 7,281,746 52.86%

CONCEPTO 2018 % 2017 % VARIACION %

Cartera Corto Plazo $ 950,142,061.00 41.81% $ 968,308,173.00 33.17% $ (18,166,112) -1.88%

Deterioro General $ 0.00% $ -9,683,081.73 -0.33% $ 9,683,082 -100.00%

Subtotal Corto Plazo Neto $ 950,142,061.00 41.81% $ 958,625,091.27 32.84% $ (8,483,030) -0.88%

Cartera Largo Plazo $ 1,534,958,661.00 67.54% $ 1,968,974,256.00 67.45% $ (434,015,595) -22.04%

Deterioro General $ 0.00 0.00% $ -19,562,991.27 -0.67% $ 19,562,991 -100.00%

Deterioro Individual $ -238,356,729.00 -10.49% $ -26,350,607.00 -0.90% $ (212,006,122) 804.56%

Intereses Creditos de Consumo $ 27,633,630.00 1.22% $ 27,109,309.00 0.93% $ 524,321 1.93%

Deterioro Intereses Creditos Consumo $ -16,647,687.00 -0.73% $ -14,434,194.00 -0.49% $ (2,213,493) 15.34%

Convenios por Cobrar $ 14,775,756.00 0.65% $ 24,778,949.00 0.85% $ (10,003,193) -40.37%

Subtotal Largo Plazo Neto $ 1,322,363,631.00 58.19% $ 1,960,514,721.73 67.16% $ (638,151,091) -32.55%

Total Cartera de Asociados Neto $ 2,272,505,692.00 100.00% $ 2,919,139,813.00 100.00% $ (646,634,121) -22.15%

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

22

De acuerdo a la edad de vencimiento, la cartera de créditos está calificada de la siguiente manera:

PROVISIÓN GENERAL DE CARTERA

De acuerdo a la circular externa No 003 de 2013 emanada por la superintendencia de Economía

Solidaria, a partir del año 2013 se debe constituir como mínimo una provisión general de uno por

ciento (1%) sobre el total de la cartera de créditos bruta. Este exceso podrá ser disminuido previa

aprobación de la asamblea general en caso de que se superen las causales técnicas o cuando la

reserva de cartera de créditos ya constituida a 30 de septiembre de 2008 se traslade a otra cuenta

de carácter patrimonial, en la cual ya no computaría para el cálculo de la provisión general.

COOPUNIDOS está cubriendo la Provisión General con la reserva de la cartera destinada para ese

fin.

A continuación se discriminan los valores que conforman la cuenta de provisión general de cartera a

diciembre 31;

PROVISION DE DETERIORO INDIVIDUAL Sin perjuicio de la provisión de deterioro general, COOPUNIDOS deberán mantener en todo tiempo

una provisión de deterioro individual para la protección de sus créditos mínimo en los porcentajes

que se relacionan a continuación.

CATEGORÍACONSUMO

A 0-30 días

B 31-60 días

C 61-90 días

D 91-180 días

E > 180 días

CONCEPTO 2018 % 2017 % VARIACION %

Provision General -Creditos con Libranza 0.5% $ 0.00 0.00% $ (29,246,073.00) 52.60% $ 29,246,073 -100.00%

Subtotal Provision General $ 0.00 0.00% $ (29,246,073.00) 52.60% $ 29,246,073 0.00%

DÍAS PROVISIÓN

A 0-30 0%

B 31-60 1%

C 61-90 10%

D 91-180 20%

E 181-360 50%

>360 100%

CONSUMO

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

23

Para realizar la provisión individual sobre la cartera vencida se deberán seguir los criterios expuestos en la circular básica contable y financiera.

Conforme a lo establecido en el Capítulo II de la Circular Básica Contable de la Superintendencia de la Economía Solidaria, la cartera fue debidamente Clasificada, Calificada y Provisionada de la siguiente forma:

La calificación de la cartera de acuerdo con los parámetros exigidos por la Superintendencia de la

Economía Solidaria, arroja el siguiente resultado:

Castigo de Cartera:

Con base en los informes entregados por la cooperativa detallando el desarrollo de la gestión y cobro,

se emite un concepto sobre aquellas obligaciones incobrables y que deben castigarse.

La administración presenta al consejo de administración un informe detallado sobre la morosidad, las

gestiones de cobro y los casos sobre los cuales se debe realizar los castigos.

COOPUNIDOS no realizo castigo de cartera durante el periodo 2018

CONCEPTO 2018 % 2017 % VARIACION %

Categoria A $ 0.00 0.00% $ 0.00 0.00% $ - #¡DIV/0!

Categoria B $ (493,294.00) 0.21% $ (1,349,017.00) 2.43% $ 855,723 -63.43%

Categoria C $ (1,585,421.00) 0.67% $ (4,204,791.00) 7.56% $ 2,619,370 -62.29%

Categoria D $ (8,254,040.00) 3.46% $ (12,137,480.00) 21.83% $ 3,883,440 -32.00%

Categoria E $ (228,023,974.00) 95.67% $ (8,659,319.00) 15.58% $ (219,364,655) 2533.28%

Subtotal Provision Individual $ (238,356,729.00) 100.00% $ (26,350,607.00) 47.40% $ (212,006,122) 804.56%

Total Provisión de Cartera $ (238,356,729.00) 100.00% $ (55,596,680.00) 100.00% $ (182,760,049) 328.72%

CONCEPTO 2018 % 2017 % VARIACION %

Creditos de Consumo,Garantias Admisible -Con

Libranza $ 1,187,028,667.00 47.77% $ 1,669,076,399.00 57.07% $ (482,047,732) -28.88%

Creditos de Consumo,Garantias Admisibles-Sin

Libranza $ 513,964,077.00 20.68% $ 381,406,898.00 13.04% $ 132,557,179 34.75%

Creditos de Consumo, Otras Garantias -Con

Libranza $ 578,670,833.00 23.29% $ 505,099,229.00 17.27% $ 73,571,604 14.57%

Creditos de Consumo, Otras Garantias -Sin

Libranza $ 205,437,145.00 8.27% $ 369,024,788.00 12.62% $ (163,587,643) -44.33%

Total Clasificación $ 2,485,100,722.00 100.00% $ 2,924,607,314.00 100.00% $ (439,506,592) -15.03%

CONCEPTO 2018 % 2017 % VARIACION %

Categoria A $ 2,092,690,546.00 84.21% $ 2,439,749,015.00 83.42% $ (347,058,469) -14.23%

Categoria B $ 67,141,334.00 2.70% $ 163,812,395.00 5.60% $ (96,671,061) -59.01%

Categoria C $ 15,854,202.00 0.64% $ 47,828,418.00 1.64% $ (31,974,216) -66.85%

Categoria D $ 47,851,919.00 1.93% $ 114,422,583.00 3.91% $ (66,570,664) -58.18%

Categoria E $ 261,562,721.00 10.53% $ 158,794,903.00 5.43% $ 102,767,818 64.72%

$ 2,485,100,722.00 100.00% $ 2,924,607,314.00 100.00% $ (439,506,592) -15.03%

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

24

Líneas de créditos

NOTA 09. CUENTAS POR COBRAR

9.1 Otras Cuentas por Cobrar

Corresponde a los importes pendientes de cobro por concepto de las sumas entregadas a los

proveedores, por los planes de servicios prestados a los asociados y sus familiares, de acuerdo a la

celebración de un contrato. Bienes y servicios contratados por los asociados y negociados

colectivamente por la cooperativamente quien actúa como simple recaudador, Si los convenios

cobran algún tipo de financiación debería dárseles el tratamiento de operación de financiación, es

decir, cartera de créditos creando una línea específica para tal evento. En las cuentas por cobrar

convenios solo deben registrarse operaciones corrientes (inferiores a 12 meses) que no se ha

pactado financiación sobre ellas.

A continuación se discriminan los valores que conforman la cuenta de Convenios por cobrar a

diciembre 31;

LINEAS 2018 % 2017 % VARIACION %

COMPRA CARTER $ 3,816,995.00 0.15% $ 0.00% $ 3,816,995 #¡DIV/0!

CREDIYA $ 101,115,899.00 4.07% $ 113,181,947.00 3.87% $ (12,066,048) -10.66%

CREDIYA/ AFIANCOL $ 4,173,437.00 0.17% $ 0.00% $ 4,173,437 #¡DIV/0!

CUPO ROTATIVO $ 31,520,535.00 1.27% $ 0.00% $ 31,520,535 #¡DIV/0!

EDUCACION $ 13,947,656.00 0.56% $ 7,618,431.00 0.26% $ 6,329,225 83.08%

EDUCACION - AFIANCOL $ 15,630,305.00 0.63% $ 8,374,794.00 0.29% $ 7,255,511 86.64%

IMPUESTOS/ TRAMITES / SOAT $ 19,435,067.00 0.78% $ 11,535,886.00 0.39% $ 7,899,181 68.47%

L.INV.GTIA RE $ 0.00% $ 788,246.00 0.03% $ (788,246) -100.00%

L.INVERSION $ 768,930,145.00 30.94% $ 912,049,966.00 31.19% $ (143,119,821) -15.69%

LIBRE INVERSION/CONV.

AFIANCOL $ 885,955,955.00 35.65% $ 1,005,406,707.00 34.38% $ (119,450,752) -11.88%

MANTENIMIENTOS - SEGUROS $ 28,388.00 0.00% $ 3,848,512.00 0.13% $ (3,820,124) -99.26%

NOVACION $ 33,537,272.00 1.35% $ 39,567,452.00 1.35% $ (6,030,180) -15.24%

ORDEN DE SERVICIO O

PRODUCTO $ 36,750,943.00 1.48% $ 57,593,896.00 1.97% $ (20,842,953) -36.19%

POLIZA HOGAR $ 847,572.00 0.03% $ 912,465.00 0.03% $ (64,893) -7.11%

POLIZA TODO RIESGO VEHICULO $ 44,175,275.00 1.78% $ 54,704,233.00 1.87% $ (10,528,958) -19.25%

PRIMAS - PRESTACIONES

SOCIALES $ 0.00% $ 936,580.00 0.03% $ (936,580) -100.00%

REESTRUCTURACION CARTERA $ 65,496,304.00 2.64% $ 25,645,641.00 0.88% $ 39,850,663 155.39%

SALUD $ 0.00% $ 171,978.00 0.01% $ (171,978) -100.00%

TARJETAS DESCUENTO $ 135,900.00 0.01% $ 0.00% $ 135,900 #¡DIV/0!

TURISMO $ 28,431,292.00 1.14% $ 14,090,679.00 0.48% $ 14,340,613 101.77%

TURISMO AFIANCOL $ 2,958,547.00 0.12% $ 163,029.00 0.01% $ 2,795,518 1714.74%

VEH.GT.PERS $ 10,314,041.00 0.42% $ 48,963,239.00 1.67% $ (38,649,198) -78.94%

VEHICULO $ 162,182,635.00 6.53% $ 237,327,678.00 8.11% $ (75,145,043) -31.66%

VEHICULO / CONV. AFIANCOL $ 68,468,154.00 2.76% $ 124,067,049.00 4.24% $ (55,598,895) -44.81%

VIVIENDA $ 114,005,482.00 4.59% $ 175,828,088.00 6.01% $ (61,822,606) -35.16%

VIVIENDA - AFIANCOL $ 57,404,997.00 2.31% $ 81,830,818.00 2.80% $ (24,425,821) -29.85%

VIVIENDA GT R $ 15,837,926.00 0.64% $ 0.00% $ 15,837,926 #¡DIV/0!

2,485,100,722.00 100.00% 2,924,607,314.00 100.00% (439,506,592) -15.03%

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

25

A la fecha se detallan los convenios con saldo a cobrar:

9.2 Otras Cuentas por Cobrar

Las cuentas por cobrar representan derechos a reclamar en efectivo u otros bienes y servicios, como

consecuencia de algunas operaciones a crédito como los intereses de cartera, deudores patronales

y los complementarios en desarrollo de su objeto social tales como comisiones por servicios

prestados, anticipos de contratos y proveedores e ingresos por cobrar. Igualmente, registra

adelantos de dinero a empleados, asociados, miembros de administración y de control de los cuales

se espera la legalización de cuentas en breve término. Teniendo en cuenta la naturaleza de la partida

y la actividad de COOPUNIDOS.

Anticipos de Contratos y Proveedores: Corresponden a recursos entregados por COOPUNIDOS

a manera de anticipo para la realización de un contrato o a sus proveedores en la adquisición de

bienes o servicios.

COOPUNIDOS, a la fecha tiene establecido los siguientes anticipos de contratos:

Deudores Patronales y Empresas: Descuentos de nómina pendientes de pago efectuados por la

entidad patronal a sus empleados que son asociados al Fondo, los cuales deduce de sus salarios y

prestaciones y que corresponde a obligaciones tales como: aportes, créditos, seguros, convenios,

contribuciones y servicios ofrecidos por COOPUNIDOS. La ley 1527 de 2012 establece que el

pago debe efectuarse a más tardar en los tres días siguientes posterior al descuento efectuado.

CONCEPTO 2018 % 2017 % VARIACION %

Convenios por Cobrar $ 14,775,756.00 20.54% $ 24,778,949.00 0.00% $ (10,003,193) 100.00%

Total Convenios por Cobrar 14,775,756.00 20.54% 24,778,949.00 0.00% (10,003,193) 100.00%

CONCEPTO 2018

Convenios

Emergencias Medicas Emi $ 66,586

Poliza vida Equidad $ 24,200

Convenio Afiancol $ 1,983,173

Colsanitas Medicina Prepagada $ 7,659,703

Camposanto $ 424,651

Recordar $ 56,400

Servivir $ 415,450

Bono Solidario $ 2,598,145

Claro $ 1,547,448

Total convenios $ 14,775,756.00

Anticipos Contratos y Proveedores 2018

ALVARO JOSE RAMIREZ $ 11,250,000

Total Anticipos Contratos y Proveedores $ 11,250,000.00

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

26

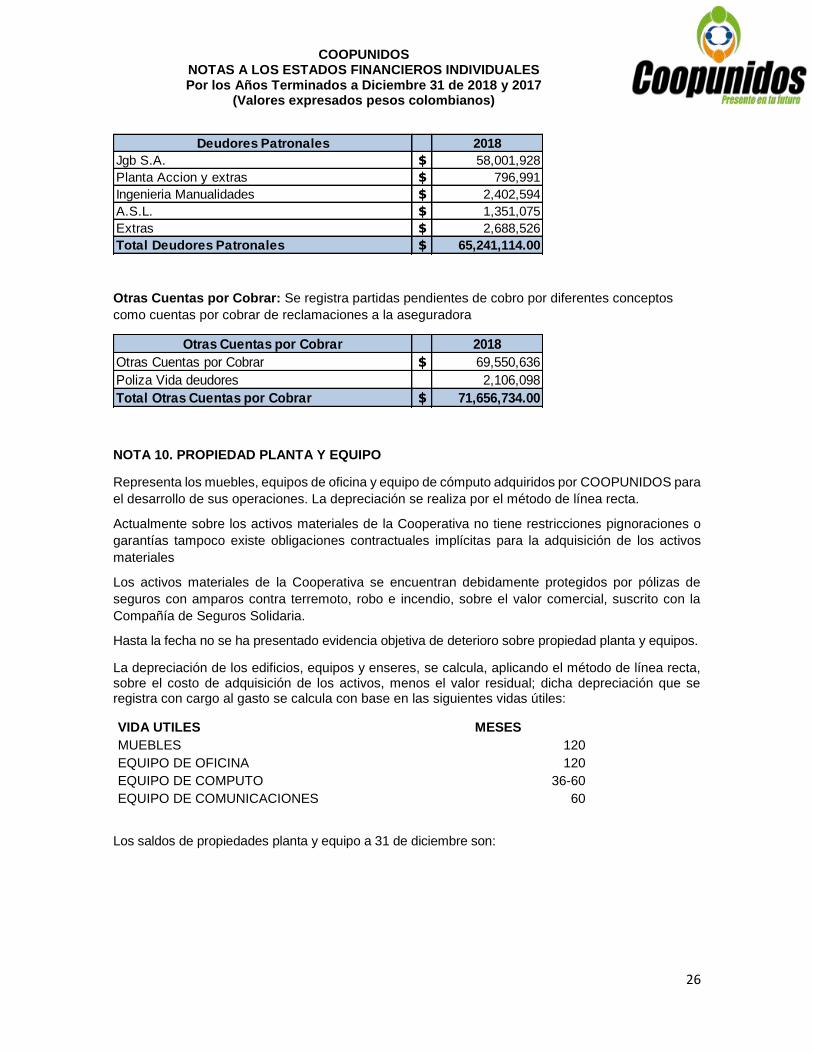

Otras Cuentas por Cobrar: Se registra partidas pendientes de cobro por diferentes conceptos

como cuentas por cobrar de reclamaciones a la aseguradora

NOTA 10. PROPIEDAD PLANTA Y EQUIPO

Representa los muebles, equipos de oficina y equipo de cómputo adquiridos por COOPUNIDOS para

el desarrollo de sus operaciones. La depreciación se realiza por el método de línea recta.

Actualmente sobre los activos materiales de la Cooperativa no tiene restricciones pignoraciones o

garantías tampoco existe obligaciones contractuales implícitas para la adquisición de los activos

materiales

Los activos materiales de la Cooperativa se encuentran debidamente protegidos por pólizas de

seguros con amparos contra terremoto, robo e incendio, sobre el valor comercial, suscrito con la

Compañía de Seguros Solidaria.

Hasta la fecha no se ha presentado evidencia objetiva de deterioro sobre propiedad planta y equipos.

La depreciación de los edificios, equipos y enseres, se calcula, aplicando el método de línea recta, sobre el costo de adquisición de los activos, menos el valor residual; dicha depreciación que se registra con cargo al gasto se calcula con base en las siguientes vidas útiles:

VIDA UTILES MESES

MUEBLES 120

EQUIPO DE OFICINA 120

EQUIPO DE COMPUTO 36-60

EQUIPO DE COMUNICACIONES 60

Los saldos de propiedades planta y equipo a 31 de diciembre son:

Deudores Patronales 2018

Jgb S.A. $ 58,001,928

Planta Accion y extras $ 796,991

Ingenieria Manualidades $ 2,402,594

A.S.L. $ 1,351,075

Extras $ 2,688,526

Total Deudores Patronales $ 65,241,114.00

Otras Cuentas por Cobrar 2018

Otras Cuentas por Cobrar $ 69,550,636

Poliza Vida deudores 2,106,098

Total Otras Cuentas por Cobrar $ 71,656,734.00

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

27

NOTA 11 BIENES RECIBIDOS EN PAGO

Los bienes recibidos en pago son aquellos bienes muebles e inmuebles recibidos por la organización

solidaria como pago parcial o total de las obligaciones a su favor, en desarrollo de las actividades

propias de su objeto social.

Los saldos de bienes recibidos en pago a 31 de diciembre son:

NOTA 12 OBLIGACIONES FINANCIERAS

Corresponde a préstamos otorgados por entidades financieras para cubrir la demanda de colocación

de créditos que tiene COOPUNIDOS en el cumplimiento de su objeto social.

Al 31 de diciembre son:

NOTA 13 CUENTAS POR PAGAR

Estas cuentas registran los importes causados y pendientes de pago a cargo de COOPUNIDOS,

tales como dineros adeudados a proveedores, retenciones por pagar a la DIAN y al Municipio de

Santiago de Cali, retenciones y aportes laborales, contribuciones y afiliaciones, remanentes a favor

de ex asociados, auxilios por pagar a asociados y otras sumas por pagar de características similares.

ACTIVOS 2018 % 2017 % VARIACION %

Muebles y Equipo de Oficina $ 16,893,762.00 41.24% $ 16,893,762.00 50.67% $ - 0.00%

Equipo de Computo $ 24,068,155.00 58.76% $ 16,449,018.00 49.33% $ 7,619,137 46.32%

Subtotal Prop.Planta y Equipo $ 40,961,917.00 100.00% $ 33,342,780.00 100.00% $ 7,619,137 22.85%

DETERIORO 2018 % 2017 % VARIACION %

Muebles y Equipo de Oficina $ -13,040,107.00 49.60% $ -8,411,455.00 43.17% $ (4,628,652) 55.03%

Equipo de Computo $ -13,251,907.00 50.40% $ -11,071,215.00 56.83% $ (2,180,692) 19.70%

Total Depreciacion $ -26,292,014.00 100.00% $ -19,482,670.00 100.00% $ (6,809,344) 34.95%

Total Prop.Planta y Equipo Neto $ 14,669,903.00 $ 13,860,110.00 $ 809,793 5.84%

CONCEPTO 2018 % 2017 % VARIACION %

BIENES MUEBLES $ 24,900,000.00 16.81% $ 0.00 0.00% $ 24,900,000 #¡DIV/0!

Total Bienes Recibidos en Pago $ 24,900,000.00 16.81% $ 0.00 0.00% $ 24,900,000 #¡DIV/0!

No.FECHA DE

DESEMBOLSOENTIDAD No. CREDITO PLAZO TASA VALOR INICIAL

SALDO A

DICIEMBRE 2018

1 21/09/2015 COOPCENTRAL 8460-01 48 DTF + 4.5 192,000,000$ 36,000,000$

10 13/02/2017 COOPCENTRAL 11330-10 24 DTF + 5 59,000,000$ 4,916,660$

11 28/05/2017 COOPCENTRAL 11810-11 24 DTF + 5 70,000,000$ 14,583,300$

12 05/07/2017 COOPCENTRAL 12040-12 24 DTF + 5 100,000,000$ 29,166,620$

13 17/10/2017 COOPCENTRAL 12500-13 36 DTF + 5 140,000,000$ 85,535,360$

13 20/04/2018 COOPCENTRAL 13310-14 24 DTF + 4.5 100,000,000$ 66,666,560$

863,800,000$ 236,868,500$

1 07/02/2018 SERVIVIR 161000041 24 DTF + 4.5 79,000,000$ 63,656,648$

60,000,000$ 63,656,648$

1,268,800,000$ 300,525,148$ TOTAL OBLIGACIONES

TOTAL COOPCENTRAL

TOTAL SERVIVIR

COOPUNIDOS NOTAS A LOS ESTADOS FINANCIEROS INDIVIDUALES Por los Años Terminados a Diciembre 31 de 2018 y 2017

(Valores expresados pesos colombianos)

28

El reconocimiento de las cuentas por pagar se determinará acorde a su valor en libros, ya que estas,

están establecidas sin cobro de intereses, por lo tanto serán reconocidas al valor nominal, salvo que

se demuestre la materialidad de los efectos financieros.

Los remanentes son valores pendientes por pagar a asociados retirados concepto de devolución de aportes sociales, revalorización de aportes y otros saldos a su favor. Las devoluciones de aportes de asociados retirados están programados para pago en el 2019 según se cumpla el tiempo establecido en los Estatutos Art 94.

Al 31 de diciembre comprende: