Control Interno en el Gobierno Mexicano

31

Control Interno en el Gobierno Mexicano

-

Upload

bubu-palantz -

Category

Documents

-

view

213 -

download

0

description

Secretaría de la Función Pública

Transcript of Control Interno en el Gobierno Mexicano

Control Interno en el Gobierno Mexicano

Objetivo

Compartir las experiencias obtenidas en el proceso de diseño e implementación de un modelo de

control interno para la Administración Pública Federal en México

Modelo México de Control Interno(MMCI)

Antecedentes Antecedentes del Modelo de Control Interno en el periodo 2006-2010. Agotamiento del Modelo 2006-2010 Revisión del Modelo 2006-2010 Premisas para el desarrollo del nuevo modelo

Diseño del Modelo México de Control Interno Modelo México para el Control Interno (MMCI) Grados de cumplimiento evolutivos vinculados a la madurez del Sistema de Control Interno

Mecanismos de implantación del modelo Tala Normativo Estrategia de inserción del MMCI en la estructura de las instituciones

Componentes del Modelo México de Control Interno Componentes que implementa el Modelo Atributos del Modelo México de Control Interno

Logros, resultados e impactos de la implantación del Modelo Logros Resultados Impactos

Siguientes pasosTestimonios: PGR, IMSS y CFE

Contenido de presentación

Secretaría de la Función Pública - Organigrama 2012

Fuente: http://funcionpublica.gob.mx/index.php/unidades-administrativas.html

¿Control? sí……..

para

resultados

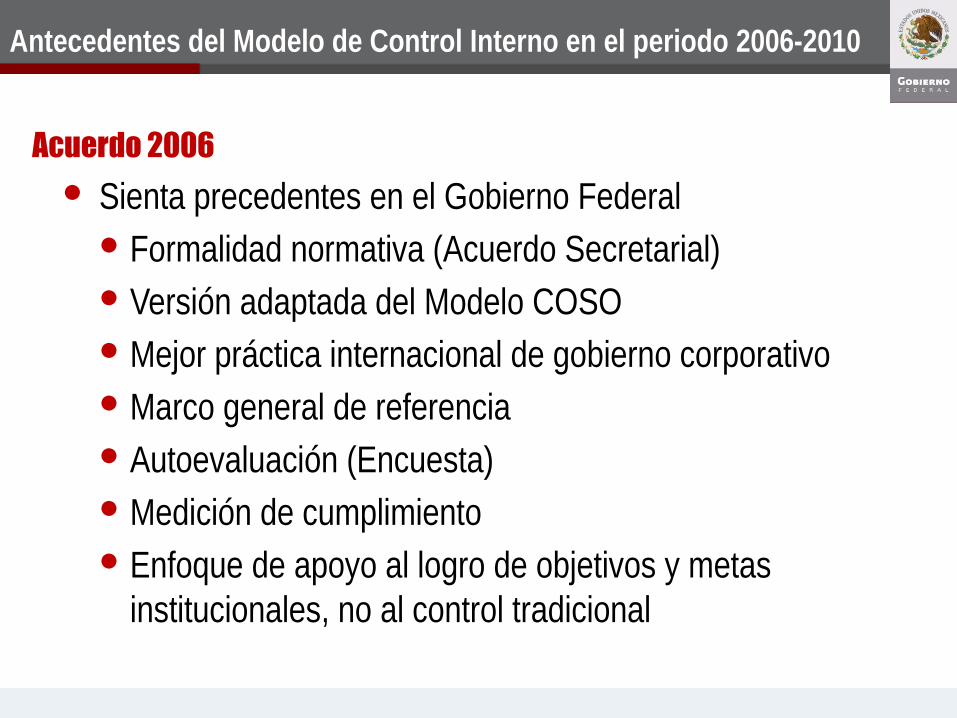

Antecedentes del Modelo de Control Interno en el periodo 2006-2010

Acuerdo 2006 Sienta precedentes en el Gobierno Federal

Formalidad normativa (Acuerdo Secretarial) Versión adaptada del Modelo COSO Mejor práctica internacional de gobierno corporativo Marco general de referencia Autoevaluación (Encuesta) Medición de cumplimiento Enfoque de apoyo al logro de objetivos y metas

institucionales, no al control tradicional

Antecedentes del Modelo de Control Interno en el periodo 2006-2010

Acuerdo 2006 Incorpora un modelo simplificado de gestión de riesgos Enfatiza la responsabilidad de los titulares de las instituciones

frente al control interno Informe del titular de la institución al Secretario de la Función

Pública Compromisos, fechas, responsables Firma autógrafa del titular Opinión del órgano interno de control Informe del Secretario de la Función Pública al Presidente

Agotamiento del Modelo 2006-2010

• Imposibilidad de parametrizar el cumplimiento de metas institucionales en relación con el control interno

• Comités de Control y Auditoría sin contenido estratégico

• Administración de riesgos sólo “por cumplimiento”

• Normas Generales de Control Interno cumplidas en el reporte, sin cumplimiento en los hechos

Agotamiento del Modelo 2006-2010

• Falta de involucramiento de la Alta Dirección

• Autoevaluación autocomplaciente

• Medicióno Binariao Sin referencia a resultadoso Sin considerar nivel de

responsabilidad

• Falta de capacitacióno Alta direccióno Nivel gerencialo Áreas operativaso Áreas normativaso Revisores –OIC-

• Guías de revisiones de control limitadas

• Escasos recursos del área normativa para seguimiento

• Escaso valor agregado

Resultado: cumplimiento de “un trámite burocrático más”

Revisión del Modelo 2006-2010

• Investigación de mejores prácticas• Apoyo Banco Mundial• Consultores• Análisis de modelos

• Grupo técnico• 6 Instituciones

• 30 personas de áreas administrativas OIC y UCGP

• Consultor externo

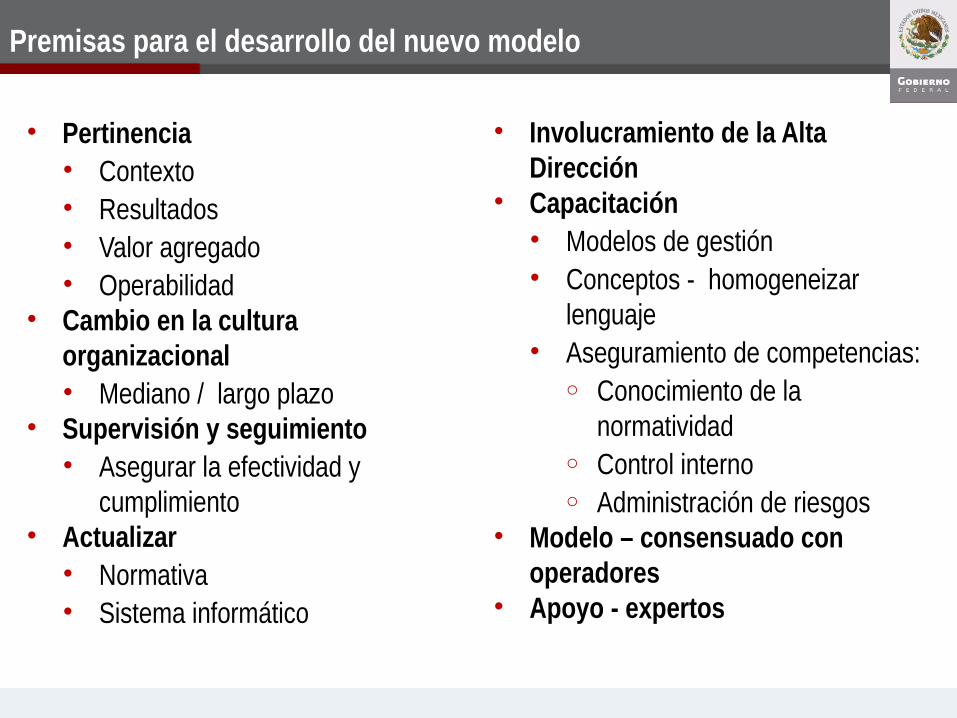

Premisas para el desarrollo del nuevo modelo

• Pertinencia• Contexto• Resultados• Valor agregado• Operabilidad

• Cambio en la cultura organizacional• Mediano / largo plazo

• Supervisión y seguimiento• Asegurar la efectividad y

cumplimiento • Actualizar• Normativa• Sistema informático

• Involucramiento de la Alta Dirección

• Capacitación• Modelos de gestión • Conceptos - homogeneizar

lenguaje • Aseguramiento de competencias:

o Conocimiento de la normatividad

o Control internoo Administración de riesgos

• Modelo – consensuado con operadores

• Apoyo - expertos

Diseño del Modelo México de Control Interno

Controles en procesos y actividades Registro y documentación de transaccionesAgendas de supervisión -autocontrol Sistemas de calidadEstándares de desempeño y comparativos Custodia de bienes y archivosManuales de operación Controles de seguridad informática Plan de contingencia

Controles en procesos y actividades Registro y documentación de transaccionesAgendas de supervisión -autocontrol Sistemas de calidadEstándares de desempeño y comparativos Custodia de bienes y archivosManuales de operación Controles de seguridad informática Plan de contingencia

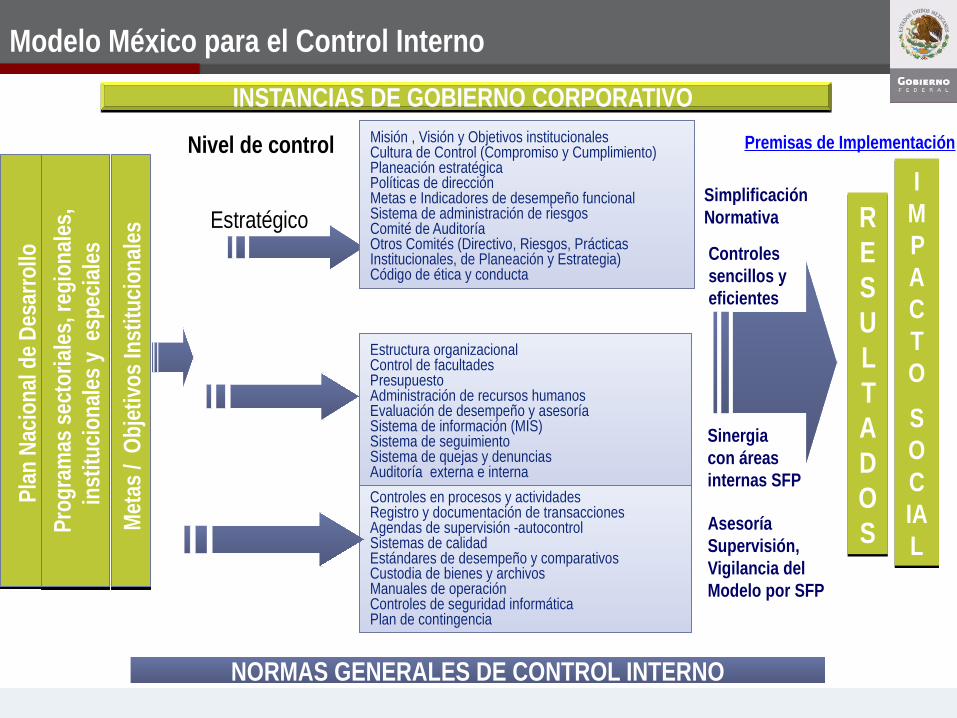

Misión , Visión y Objetivos institucionalesCultura de Control (Compromiso y Cumplimiento)Planeación estratégica Políticas de direcciónMetas e Indicadores de desempeño funcionalSistema de administración de riesgosComité de AuditoríaOtros Comités (Directivo, Riesgos, Prácticas Institucionales, de Planeación y Estrategia)Código de ética y conducta

Misión , Visión y Objetivos institucionalesCultura de Control (Compromiso y Cumplimiento)Planeación estratégica Políticas de direcciónMetas e Indicadores de desempeño funcionalSistema de administración de riesgosComité de AuditoríaOtros Comités (Directivo, Riesgos, Prácticas Institucionales, de Planeación y Estrategia)Código de ética y conducta

Estructura organizacionalControl de facultadesPresupuesto Administración de recursos humanosEvaluación de desempeño y asesoríaSistema de información (MIS)Sistema de seguimientoSistema de quejas y denunciasAuditoría externa e interna

Estructura organizacionalControl de facultadesPresupuesto Administración de recursos humanosEvaluación de desempeño y asesoríaSistema de información (MIS)Sistema de seguimientoSistema de quejas y denunciasAuditoría externa e interna

RESULTADOS

RESULTADOS

NORMAS GENERALES DE CONTROL INTERNONORMAS GENERALES DE CONTROL INTERNO

IMPACTO

SOC IAL

IMPACTO

SOC IAL

INSTANCIAS DE GOBIERNO CORPORATIVO INSTANCIAS DE GOBIERNO CORPORATIVO M

etas

/ O

bjet

ivos

Inst

ituci

onal

es

Met

as /

Obj

etiv

os In

stitu

cion

ales

Controlessencillos y eficientes

SimplificaciónNormativa

Sinergia con áreasinternas SFP

AsesoríaSupervisión, Vigilancia del Modelo por SFP

Premisas de Implementación

Plan

Nac

iona

l de

Des

arro

llo

Plan

Nac

iona

l de

Des

arro

llo

Prog

ram

as s

ecto

riale

s, re

gion

ales

, in

stitu

cion

ales

y e

spec

iale

s Pr

ogra

mas

sec

toria

les,

regi

onal

es,

inst

ituci

onal

es y

esp

ecia

les

Estratégico

Nivel de control

Modelo México para el Control Interno

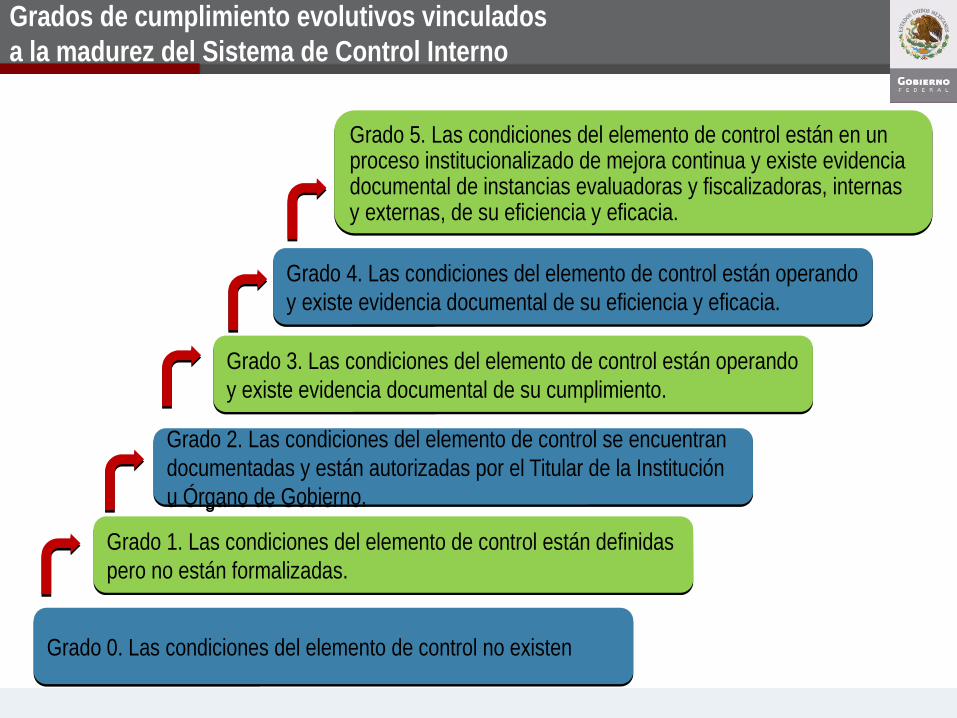

Grados de cumplimiento evolutivos vinculados a la madurez del Sistema de Control Interno

Grado 0. Las condiciones del elemento de control no existenGrado 0. Las condiciones del elemento de control no existen

Grado 1. Las condiciones del elemento de control están definidas pero no están formalizadas.Grado 1. Las condiciones del elemento de control están definidas pero no están formalizadas.

Grado 2. Las condiciones del elemento de control se encuentran documentadas y están autorizadas por el Titular de la Institución u Órgano de Gobierno.

Grado 2. Las condiciones del elemento de control se encuentran documentadas y están autorizadas por el Titular de la Institución u Órgano de Gobierno.

Grado 3. Las condiciones del elemento de control están operando y existe evidencia documental de su cumplimiento. Grado 3. Las condiciones del elemento de control están operando y existe evidencia documental de su cumplimiento.

Grado 4. Las condiciones del elemento de control están operando y existe evidencia documental de su eficiencia y eficacia.Grado 4. Las condiciones del elemento de control están operando y existe evidencia documental de su eficiencia y eficacia.

Grado 5. Las condiciones del elemento de control están en un proceso institucionalizado de mejora continua y existe evidencia documental de instancias evaluadoras y fiscalizadoras, internas y externas, de su eficiencia y eficacia.

Grado 5. Las condiciones del elemento de control están en un proceso institucionalizado de mejora continua y existe evidencia documental de instancias evaluadoras y fiscalizadoras, internas y externas, de su eficiencia y eficacia.

Mecanismos de implantación del Modelo

Tala Normativa

• Manual Administrativo de Aplicación General en Materia de Control Interno

• Grupo técnico• OIC, UCGP• Revisión modelo y normativa

o Valida utilización de versión inicial del modelo COSO• Consulta

o 1,079 Recomendaciones

• Producto = Acuerdo Secretarial del 2010

Estrategia de inserción del MMCI en la estructura de las instituciones

ÓRGANO

INTERNO DE CONTROL

Opinión

Informe anual

ASESORÍA SEGUIMIENTO

Auditoría Superior de la Federación

Y VERIFICACIÓN

Componentes del Modelo México de Control Interno

Componentes que implementa el Modelo

MECIModelo Estándar de Control Interno

Tres niveles de controlEstratégico, Directivo, Operativo

Cinco Normas GeneralesI. Ambiente de Control,

II. Administración de Riesgos,III. Actividades de Control Interno,IV. Información y Comunicación,V. Supervisión y Mejora Continua

Responsables EspecíficosCoordinador de Control Interno, Enlace de

COCODI,Enlace para el fortalecimiento del control

Interno, Enlace de Administración de Riesgos

Encuesta de autoevaluaciónCinco Niveles de madurez

ARIModelo de Gestión basado en la

Administración de Riesgos

MARMatriz de Administración de Riesgos

Cinco etapas mínimasI. Evaluación de riesgos.

II. Evaluación de controles.III. Valoración final de riesgos respecto a

controles.IV. Mapa de riesgos institucional.

V. Definición de estrategias y acciones para su administración.

Riesgo controlado =Riesgo Inicial +Actividades de Control

Riesgo Residual =Riesgo controlado + Admin. Riesgos

COCODIComité de Control y

Desempeño Institucional

Ocho puntos estratégicos de

seguimientoIV. Seguimiento de acuerdos

V. Situaciones críticasVI. Revisión de Anexo gráfico

VII. Reporte anual de desempeño

VIII. Seguimiento al SCIIIX. Seguimiento a ARI

X. Seguimiento al desempeño institucional

XI. Asuntos generales

Atributos del Modelo México de Control Interno

Responsabilidad explícita del titular sobre el Control Interno de la institución a su cargo.

Enfoque a resultados.

Foros colegiados de alto nivel para toma de decisiones sobre control interno y desempeño.

Administración de Riesgos alineada a los tres componentes básicos del modelo.

Facilita el diseño de políticas transversales.

Atributos del Modelo México de Control Interno

Enlaces de alto nivel en las instituciones de la APF para cada uno de los componentes del modelo, además del Coordinador de Control Interno.

Seis grados de madurez del Sistema de Control Interno. (Induce el escalamiento).

Distingue el cumplimiento por nivel organizacional y por norma.

Vigilancia metodológica por diversos entes fiscalizadores.

Atributos del Modelo México de Control Interno

Parametriza, en forma integral, el cumplimiento de los elementos de control con los componentes del SCII.

Modelo construido con participación de actores involucrados.

Consolida la información de todas las instituciones de la APF.

Aspira a establecer un indicador de correlación entre el control y el desempeño institucional.

Logros, resultados e impactos de la implantación del Modelo

Logros

• Modelo proactivo

• Norma

• Proceso integrador

• Sistema de información

• Área normativa especializada

• Estándar de competencia

• Desarrollo de competencias en línea

• Reconocimiento y apoyo de Banco Mundial

• Recursos para investigación

INFORME DEL ESTADO QUE GUARDA EL SISTEMA DE CONTROL INTERNO DE LA APF 2011Autoevaluación del Sistema de Control Interno Institucional

Fecha de corte al 30 de abril 2012

I. Aspectos relevantes derivados de la aplicación de las encuestas 2012:

Norma General Primera:

Norma General Segunda:

Norma General Tercera:

Norma General Cuarta:

Norma General Quinta:

0% 20% 40% 60% 80% 100%

73.6%

76.8%

71.1%

75.0%

74.7%

Porcentaje de cumplimiento por Norma GeneralPorcentaje de cumplimiento General

Nivel de Control Estratégico:

Nivel de Control Directivo:

Nivel de Control Operativo:

0% 20% 40% 60% 80% 100%

73.0%

78.3%

72.2%

67.0%

Porcentaje de cumplimiento General y por Nivel de Control Interno

Norma General Primera:

Norma General Segunda:

Norma General Tercera:

Norma General Cuarta:

Norma General Quinta:

0% 20% 40% 60% 80% 100%

71.5%

72.5%

68.3%

73.7%

71.9%

Porcentaje de cumplimiento General

Nivel de Control Estratégico:

Nivel de Control Directivo:

Nivel de Control Operativo:

0% 20% 40% 60% 80% 100%

70.6%

74.9%

71.4%

64.7%

I. Aspectos relevantes derivados de la aplicación de las encuestas 2011:

Resultados

• Mecanismos para el desarrollo de competencias en materia de control interno.

• Metodología para administración de buenas prácticas en control interno.

• Estado consolidado del Control Interno por institución/sector y la Administración Pública Federal.

• Mayor objetividad en la medición del grado de madurez del control interno.

• Identificación de una correlación entre el grado de control interno y el número de observaciones de auditoria.

• Posibilidad de:• Realizar análisis comparado de tendencias.• Diseño de políticas transversales.

Impactos

• Cambio en la cultura organizacional.

• Involucramiento de la alta dirección.

• Utilización de la metodología de administración de riesgos

como herramienta de gestión.

• Evidencias de valor agregado por la implantación del

modelo.

• En proceso la implantación del modelo en los gobiernos

locales

• Reenfoque de las auditorías.

Siguientes pasos

Siguientes pasos

• Consolidar el modelo en lo general y profundizar en las

particularidades.

• Parametrización de la correlación control

interno/desempeño.

• Enfoque del modelo a resultados por procesos.

• Elevar la norma a nivel de ley federal.

• Asegurar la continuidad de la práctica y la actualización y

mejora del modelo.

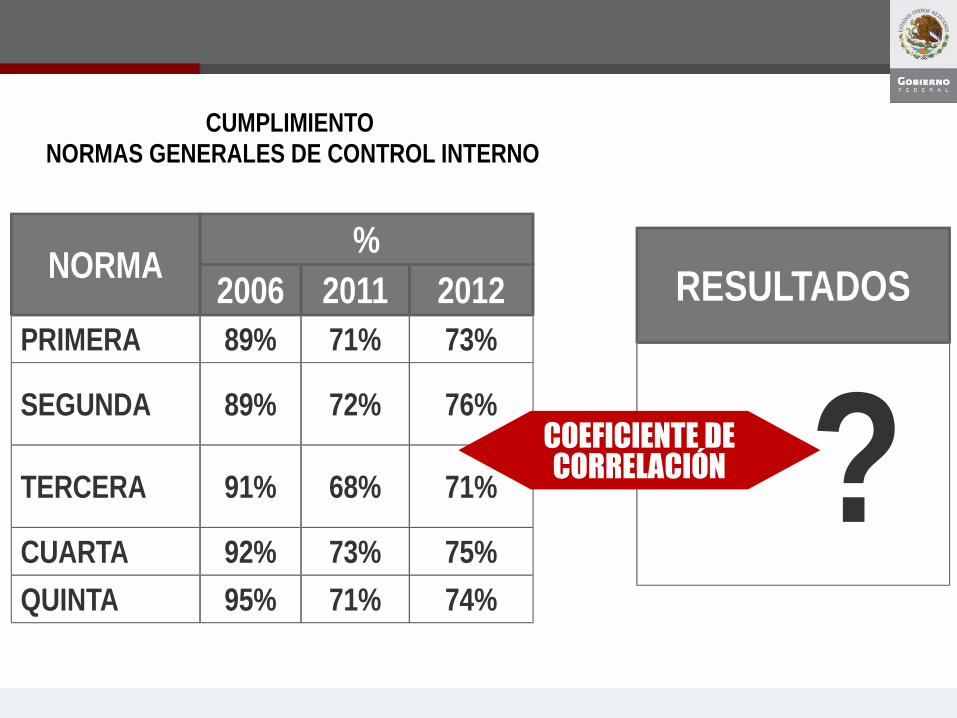

CUMPLIMIENTO NORMAS GENERALES DE CONTROL INTERNO

NORMA%

2006 2011 2012PRIMERA 89% 71% 73%

SEGUNDA 89% 72% 76%

TERCERA 91% 68% 71%

CUARTA 92% 73% 75%

QUINTA 95% 71% 74%

RESULTADOS

?COEFICIENTE DE CORRELACIÓN

Gracias por su atención