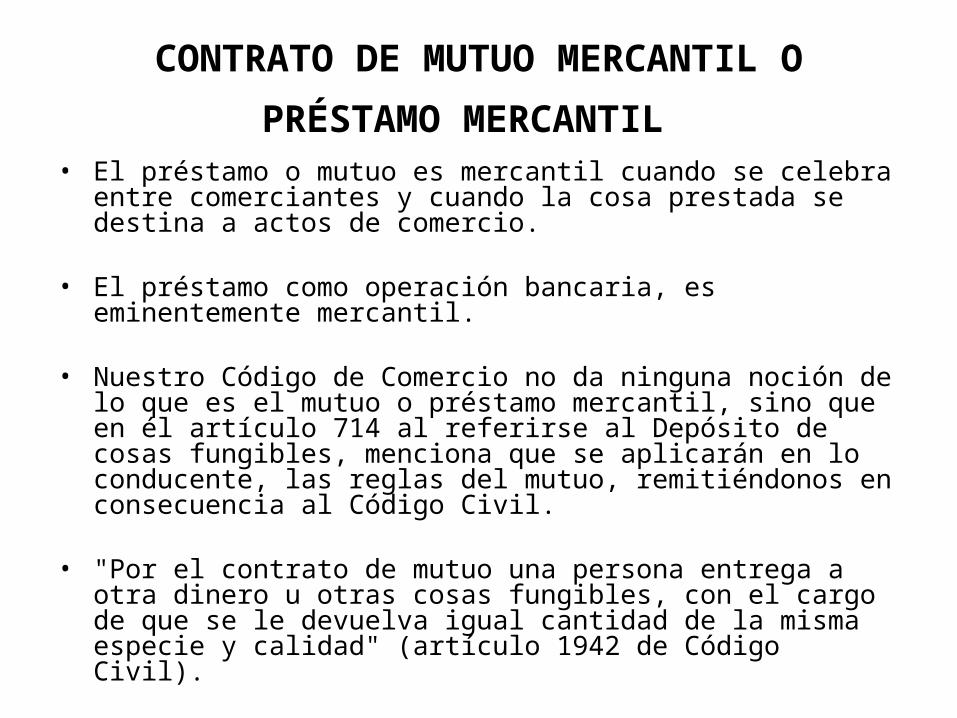

CONTRATO DE MUTUO MERCANTIL O PRÉSTAMO MERCANTIL El préstamo o mutuo es mercantil cuando se...

35

-

Upload

adoncia-collazo -

Category

Documents

-

view

285 -

download

0

Transcript of CONTRATO DE MUTUO MERCANTIL O PRÉSTAMO MERCANTIL El préstamo o mutuo es mercantil cuando se...

CONTRATO DE MUTUO MERCANTIL O

PRÉSTAMO MERCANTIL • El préstamo o mutuo es mercantil cuando se celebra entre

comerciantes y cuando la cosa prestada se destina a actos de comercio.

• El préstamo como operación bancaria, es eminentemente mercantil.

• Nuestro Código de Comercio no da ninguna noción de lo que es el mutuo o préstamo mercantil, sino que en él artículo 714 al referirse al Depósito de cosas fungibles, menciona que se aplicarán en lo conducente, las reglas del mutuo, remitiéndonos en consecuencia al Código Civil.

• "Por el contrato de mutuo una persona entrega a otra dinero u otras cosas fungibles, con el cargo de que se le devuelva igual cantidad de la misma especie y calidad" (artículo 1942 de Código Civil).

CLASES DE MUTUO MERCANTIL• a. Préstamo Mercantil en Dinero: en este

caso, el mutuario o prestatario pagadevolviendo una cantidad igual a larecibida conforme a la ley monetariavigente al hacer el pago.

• b. Préstamo de Título o Valores: elmutuario paga devolviendo otros tantosde la misma ciase en idénticascondiciones.

• c. Préstamo en Especie: el mutuario odeudor debe devolver igual cantidad enla misma especie y calidad, o bien, suequivalente en metálico.

• CARACTERÍSTICAS

• El contrato de mutuo mercantil es típico, consensual, real, bilateral, oneroso y de tracto sucesivo.

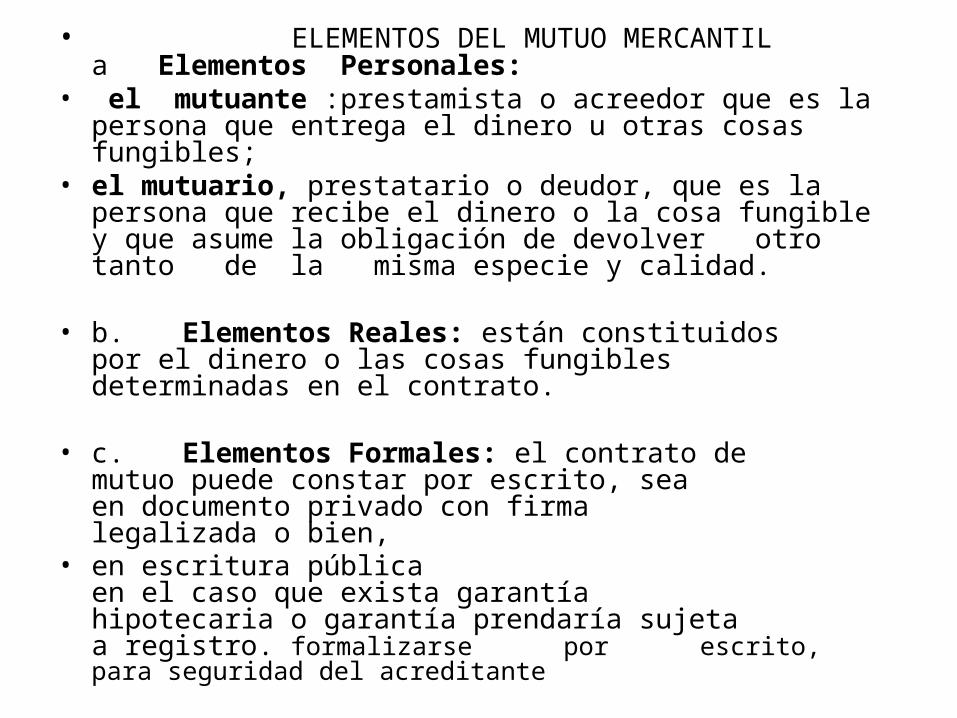

• ELEMENTOS DEL MUTUO MERCANTILa Elementos Personales:

• el mutuante :prestamista o acreedor que es la persona que entrega el dinero u otras cosas fungibles;

• el mutuario, prestatario o deudor, que es la persona que recibe el dinero o la cosa fungible y que asume la obligación de devolver otro tanto de la misma especie y calidad.

• b. Elementos Reales: están constituidospor el dinero o las cosas fungiblesdeterminadas en el contrato.

• c. Elementos Formales: el contrato demutuo puede constar por escrito, seaen documento privado con firmalegalizada o bien,

• en escritura públicaen el caso que exista garantíahipotecaria o garantía prendaría sujetaa registro. formalizarse por escrito, para seguridad del acreditante

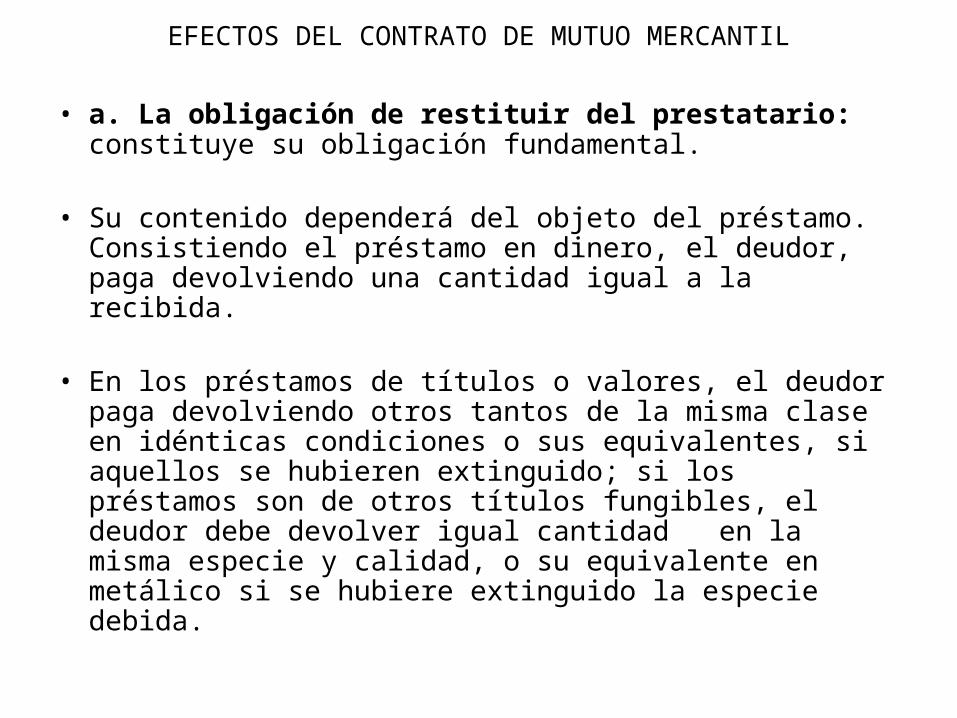

EFECTOS DEL CONTRATO DE MUTUO MERCANTIL

• a. La obligación de restituir del prestatario: constituye su obligación fundamental.

• Su contenido dependerá del objeto del préstamo. Consistiendo el préstamo en dinero, el deudor, paga devolviendo una cantidad igual a la recibida.

• En los préstamos de títulos o valores, el deudor paga devolviendo otros tantos de la misma clase en idénticas condiciones o sus equivalentes, si aquellos se hubieren extinguido; si los préstamos son de otros títulos fungibles, el deudor debe devolver igual cantidad en la misma especie y calidad, o su equivalente en metálico si se hubiere extinguido la especie debida.

• B. Momento de la Restitución: El deudor debe devolver lo prestado en el plazo convenido. 1950 C.C

• c. La Retribución del Préstamo:

• El interés es la retribución que el deudor paga al acreedor por la disposición de la cosa prestada. Existen el interés legal y el interés convencional.

• El interés legal es el seis por ciento anual; y el interés convencional es el que fijan los contratantes. Art. 1746 y 1947 C.C. 677 y 678 CdeC

• En el "derecho mercantil" está permitido el anatocismo; es decir, que los intereses se capitalicen y que a su vez produzcan intereses, así se establece en el artículo 691 del Código de Comercio "En las obligaciones mercantiles se podrá pagar la capitalización de intereses, siempre que la tasa de interés no sobrepase la tasa promedio ponderado que apliquen los bancos en sus operaciones activas, en el período de que se trate",

• D. La Mora del Prestatario o Mutuario: El prestatario o mutuario debe devolver lo prestado en el plazo convenido. Si no cumple con ello, incurre en mora y como consecuencia está obligado al pago de daños y perjuicios, que se traduce en el pago de intereses.

CONTRATO DE APERTURA DE CRÉDITO

• 1. CONCEPTO• "El contrato de Apertura de Crédito, es aquel mediante el cual un

sujeto (acreditante) se obliga a poner a disposición de otro (acreditado), una determinada cantidad de dinero, o bien a contraer, durante ese tiempo, una obligación a su nombre“

• Nuestro Código de Comercio en el artículo 718 nos amplía el citado concepto de la siguiente manera: "Por el Contrato de Apertura de Crédito el acreditante se obliga a poner una suma de dinero a disposición del acreditado, o bien a contraer obligaciones por cuenta de éste, quien deberá restituir las sumas de que disponga o a proveer las cantidades pagaderas por su cuenta, y a pagar los gastos, comisiones e intereses que resulten a su cargo“

• Ampliando la última parte del concepto legal citado, el artículo 719 del citado Código de Comercio, nos dice que: "En el importe del Crédito no se entenderán comprendidos los intereses, comisiones y gastos que deba cubrir el acreditado".

• . CARACTERÍSTICAS• El contrato de Apertura de Crédito es típico, bilateral,

oneroso, conmutativo, principal, consensual y de tracto sucesivo.

• 3. ELEMENTOS• a. Elementos Personales• El acreditante, es la persona que se obliga a poner una

suma de dinero a disposición del acreditado o a contraer obligaciones por cuenta de éste;

• El acreditado, es la persona que tiene derecho a disponer el dinero que se le acredita o a que se cancelen obligaciones por su cuenta.

• b. Elementos Reales• La suma de dinero que el acreditante pone a disposición

del acreditado; y los gastos, comisiones e intereses que debe pagar el acreditado por la suma de que haya dispuesto o pagar el dinero que se ha pagado en su nombre.

• Elemento Formal• No dice la ley, en qué forma se debe hacer constar el contrato de "apertura

de crédito" pero considero que debe formalizarse por escrito, para seguridad del acreditante.

• EFECTOS DEL CONTRATO DE APERTURA DE CRÉDITO

• a. Obligaciones del Acreditante

• Poner una suma de dinero a disposición del acreditado, en los términos del contrato que se celebra, misma que cobrará con los intereses pactados en el plazo oportuno.

• Contraer por cuenta del acreditado una obligación, que cobrará al acreditado, con los intereses pactados en el término oportuno.

• b. Obligaciones del Acreditado

• Pagar el importe de las sumas de dinero de que disponga.• Pagar los intereses, comisiones y gastos.• Si el acreditante asume obligaciones por cuenta del acreditado, éste deberá

proveerlo de los fondos para pagarlos, a más tardar el día hábil anterior al vencimiento.

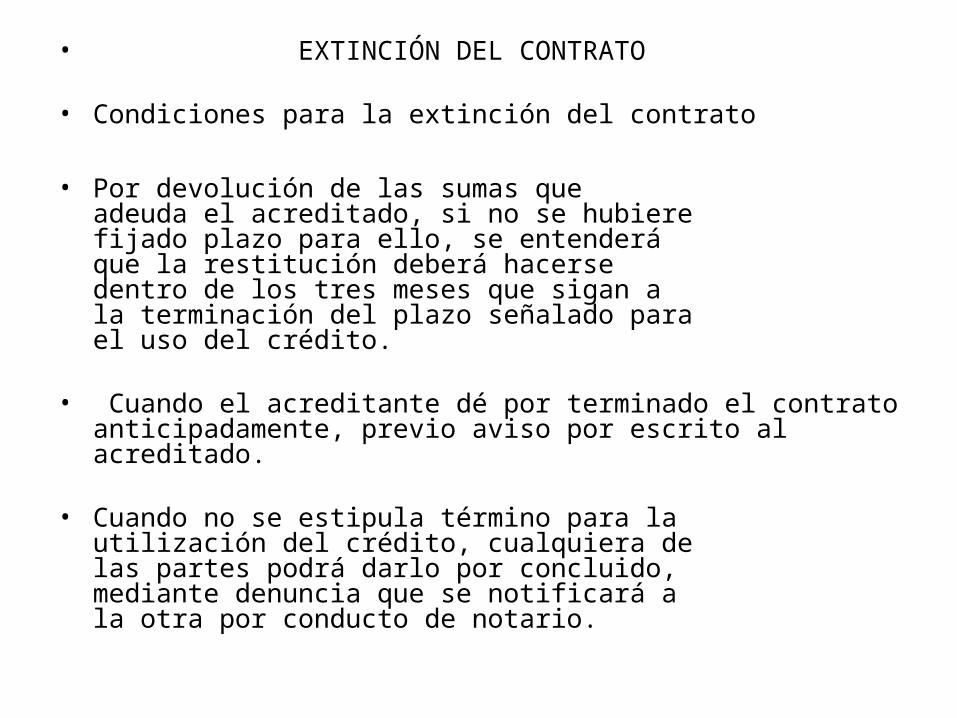

• EXTINCIÓN DEL CONTRATO

• Condiciones para la extinción del contrato

• Por devolución de las sumas queadeuda el acreditado, si no se hubierefijado plazo para ello, se entenderáque la restitución deberá hacersedentro de los tres meses que sigan ala terminación del plazo señalado parael uso del crédito.

• Cuando el acreditante dé por terminado el contrato anticipadamente, previo aviso por escrito al acreditado.

• Cuando no se estipula término para lautilización del crédito, cualquiera delas partes podrá darlo por concluido,mediante denuncia que se notificará ala otra por conducto de notario.

CONTRATO DEAPERTURA DE CRÉDITO

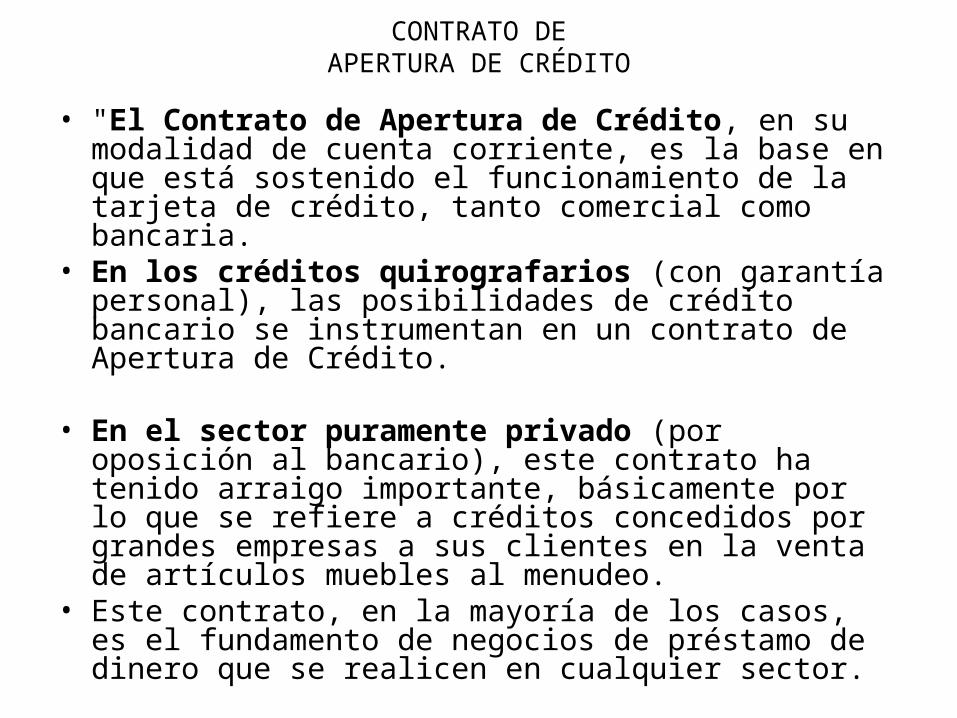

• "El Contrato de Apertura de Crédito, en su modalidad de cuenta corriente, es la base en que está sostenido el funcionamiento de la tarjeta de crédito, tanto comercial como bancaria.

• En los créditos quirografarios (con garantía personal), las posibilidades de crédito bancario se instrumentan en un contrato de Apertura de Crédito.

• En el sector puramente privado (por oposición al bancario), este contrato ha tenido arraigo importante, básicamente por lo que se refiere a créditos concedidos por grandes empresas a sus clientes en la venta de artículos muebles al menudeo.

• Este contrato, en la mayoría de los casos, es el fundamento de negocios de préstamo de dinero que se realicen en cualquier sector.

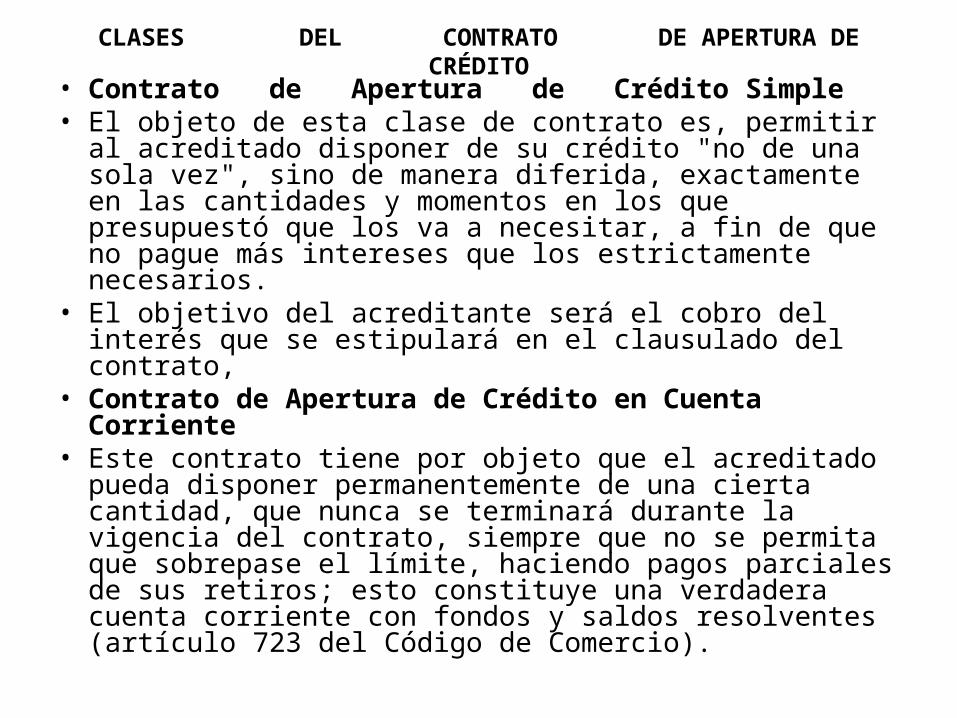

CLASES DEL CONTRATO DE APERTURA DE CRÉDITO

• Contrato de Apertura de Crédito Simple• El objeto de esta clase de contrato es, permitir al

acreditado disponer de su crédito "no de una sola vez", sino de manera diferida, exactamente en las cantidades y momentos en los que presupuestó que los va a necesitar, a fin de que no pague más intereses que los estrictamente necesarios.

• El objetivo del acreditante será el cobro del interés que se estipulará en el clausulado del contrato,

• Contrato de Apertura de Crédito en Cuenta Corriente• Este contrato tiene por objeto que el acreditado pueda

disponer permanentemente de una cierta cantidad, que nunca se terminará durante la vigencia del contrato, siempre que no se permita que sobrepase el límite, haciendo pagos parciales de sus retiros; esto constituye una verdadera cuenta corriente con fondos y saldos resolventes (artículo 723 del Código de Comercio).

CONTRATO DE CUENTA CORRIENTE• 1. CONCEPTO• "El contrato de Cuenta Corriente, es aquel en que las partes se obligan a anotar en

su cuenta los créditos derivados de sus reciprocas remesas, reconociéndolos inexigibles hasta la clausura del contrato".

• Otra definición:• Contrato de Cuenta Corriente, "Es un Contrato Comercial en virtud del cual las

partes se obligan a anotar en una cuenta las remesas originadas en una relación continuada de negocios, con el fin de concederse crédito de manera temporal y recíproca, haciendo que los diferentes créditos provenientes de las remesas se consideren inexigibles, indivisibles e indisponibles hasta el cierre de la cuenta, de modo que el saldo que resulte en la fecha del mencionado cierre sea el único crédito que se considere exigible".

• Nos dice el artículo 734 del Código de Comercio que "En virtud del contrato de cuenta corriente, los créditos y débitos derivados de las remesas recíprocas delas partes, se considerarán, respectivamente, como partidas de abono y cargo en la cuenta de cada cuentacorrentista y sólo el saldo que resulte al cierre de la cuenta constituirá un crédito exigible en los términos del contrato".

• Es de hacer notar, que en este contrato, los cuentacorrentistas persiguen, el diferimiento de la liquidación de sus créditos y deudas para una fecha prefijada y al concluir sus relaciones de comercio.

FUNCIÓN ECONÓMICA DEL CONTRATO DE CUENTA CORRIENTE

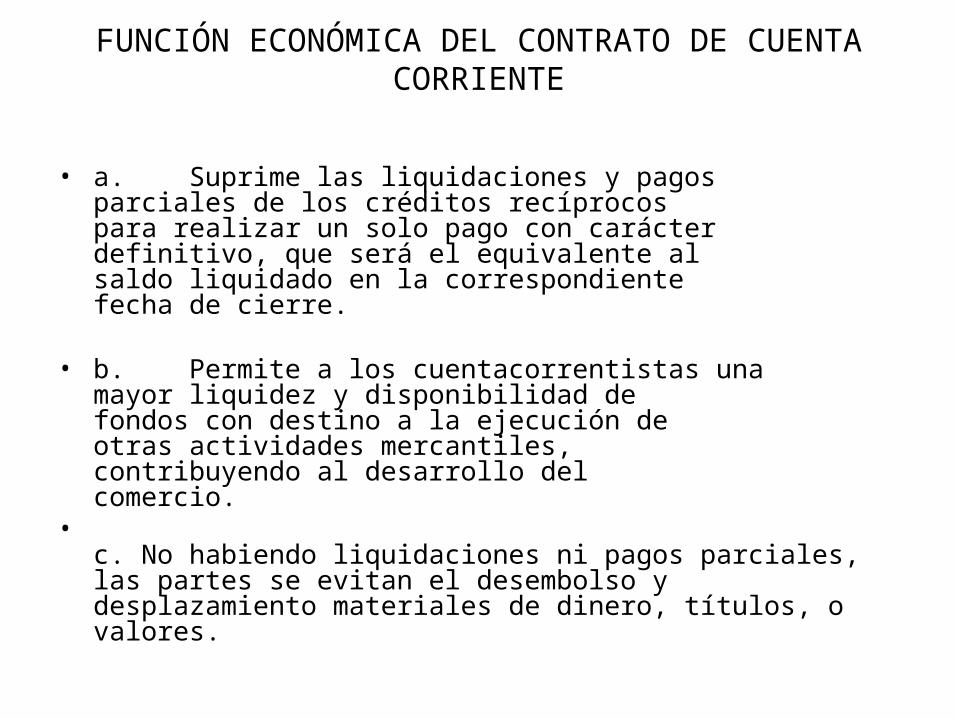

• a. Suprime las liquidaciones y pagosparciales de los créditos recíprocospara realizar un solo pago con carácterdefinitivo, que será el equivalente alsaldo liquidado en la correspondientefecha de cierre.

• b. Permite a los cuentacorrentistas unamayor liquidez y disponibilidad defondos con destino a la ejecución deotras actividades mercantiles,contribuyendo al desarrollo delcomercio.

•c. No habiendo liquidaciones ni pagos parciales, las partes se evitan el desembolso y desplazamiento materiales de dinero, títulos, o valores.

• CARACTERÍSTICAS

• El Contrato de Cuenta Corriente es uncontrato típicamente mercantil,

• consensual, bilateral, oneroso,

• conmutativo y de tracto sucesivo.

• ELEMENTOS

• a. Elementos Personales

• Son los cuentacorrentistas que se obligan a anotar en su cuenta los créditos derivados de sus remesas recíprocas.

• Elementos Reales• ■ Las remesas reciprocas que se hacen las partes:• "Son aquellas relaciones patrimoniales que dan lugar a los créditos que se

anotan en la cuenta.

• Un cuentacorrentista puede remitir una suma de dinero y se anota entonces a su favor un crédito, o bien mercancía y se anota entonces el precio. Y no sólo ello, sino puede cubrirse a un tercero una cantidad o cubrir una obligación, anotándose entonces los créditos respectivos.

• Las remesas no se consideran pagos, habrá necesidad de esperar a la compensación para establecer quién resulta deudor.

• Hay remesas desde que un crédito existe a favor del remitente contra el receptor y que aquella debe ser llevada a la cuenta".

• El saldo que resulte al cierre de la cuenta, que constituye un crédito exigible y disponible a favor del que resulte acreedor.

• Los intereses que se debe pagar por el saldo que resulte a favor de uno de los cuentacorrentistas al cierre de la cuenta

• Elemento Formal:• Aunque la ley no lo dice, el Contrato de Cuenta

Corriente, debe constar por escrito para que exista evidencia del convenio. El artículo 735 de nuestro Código de Comercio establece que:

•"La circunstancia de que en la contabilidad de un comerciante se abra una cuenta corriente a otro, quien a su vez lleve una cuenta corriente al primero, no prueba por sí sola, que entre ellos exista un contrato de cuenta corriente".

• EFECTOS DEL CONTRATO DE CUENTA CORRIENTE

• a. La inexigibilidad e indisponibilidad delos créditos y débitos, y únicamente esexigible el saldo que resulte al cierrede la cuenta (artículo 734 del Códigode Comercio).

• b. Se presumen incluidos en la cuentacorriente, todos los negocios propiosdel giro de cada cuentacorrentista,(artículo 736 del Código de Comercio).

• c Si se incluye en la cuenta corriente un crédito con garantía real o personal, el cuentacorrentista tiene derecho a hacer efectiva la garantía, por el saldo que resulte a su favor al cierre de la cuenta, y hasta el monto del crédito garantizado, (artículo 738 del Código de Comercio).

• d. La inscripción de un crédito en la cuenta corriente, no implica renuncia a las acciones o excepciones relativas a la validez de los actos o contratos de que proceda la remesa. Si el acto fuere anulado, la partida correspondiente se cancelará en la cuenta (artículo 737 del Código de Comercio).

• e. La inclusión de un crédito a cargo deun tercero se presume hecha, salvobuen cobro (artículo 739 del Código deComercio).

• f. El saldo eventual de la cuentacorrriente es embargable, para lo cualel embargo debe notificarse al otrocuentacorrentista, quien tiene derechoa dar por terminado el contrato(artículo 740 del Código de Comercio).

• g. El saldo que se determine al cierre dela cuenta, devengará el interésconvenido, y a falta de convenio, elinterés legal (artículo 741 del Códigode Comercio

• 6. PLAZO PARA EL CIERRE DE LA CUENTA CORRIENTE "El cierre de la cuenta para la determinación del saldo se opera cada seis meses, salvo pacto en contrario. El crédito por el saldo es exigible a la vista o en los términos del contrato correspondiente. Si el saldo se conserva en. cuenta, causará interés al tipo convenido para las otras remesas, y a falta de convenio, al tipo legal" (artículo 741 del código de Comercio).

• 7. PRESCRIPCIÓN• "Las acciones para la rectificación de cualquier error de

número, de cálculo o por duplicaciones u omisión en la cuenta, prescriben en el término de seis meses, a partir de la fecha del cierre de la misma" (artículo 742 del Código de Comercio).

EXTINCIÓN DEL CONTRATO DECUENTA CORRIENTE

• a. Por cumplimiento del plazo convenidopor los cuentacorrentistas

• b. A falta de plazo convenido, cualquierade los cuentacorrentistas podrá, encada época de cien-e, dar porterminado el contrato dando avisoescrito al otro, por lo menos, diez díasantes de la fecha de cierre.

• c. Cuando los herederos orepresentantes, del cuentacorrentistafallecido o declarado en Estado de Interdicción, opten por la terminación del contrato,

• d. Por muerte o incapacidad supervinientes de uno de los cuentacorrentistas, cuando sus herederos, sus representantes o el otro cuentacorrentista, opten por su terminación (artículo 743 del Código de Comercio).

• CONTRATO DE DESCUENTO• 1. CONCEPTO• "En esencia, la operación de descuento consiste en la adquisición, por

parte del descontador de un crédito a cargo de un tercero, de que es titular el descontatario, mediante el pago ai contado del importe del crédito, menos la tasa de descuento“

• "El descuento es una operación por la cual una persona adquiere un

título de crédito antes de su vencimiento mediante el pago de su valor nominal menos una compensación por el tiempo que deberá transcurrir entre la fecha de la operación y el vencimiento del título“

• "El Código de Comercio en su artículo 729 al referirse al Contrato de Descuento nos dice que: "Es la operación mercantil en la que el descontatario transfiere al descontador un crédito de vencimiento futuro, y éste pone a su disposición el importe del crédito, previa deducción de una suma fijada de común acuerdo. El descontatario deberá responder del pago del crédito transferido, a menos que se hubiere acordado expresamente lo contrario".

• El contrato de descuento, en conclusión, se refiere a la adquisición de un crédito a plazo. En la generalidad de los casos, es una operación que realizan los bancos comerciales, aunque no es una operación exclusivamente bancaria

• CARACTERÍSTICAS• El Contrato de Descuento es típico, bilateral,

consensúal, oneroso, principal, conmutativo y de tracto sucesivo.

• 3. ELEMENTOS• a. Elementos Personales:• El descontador o descontante, es la persona

que adquiere el título de crédito materia del descuento; generalmente es un banco, pero puede ser un comerciante individual o jurídico:

• El descontatario, es la persona que transmite el título de crédito

• Elementos Reales:• Los títulos de crédito objeto de la operación de

descuento; y la compensación o suma descontada por el adquirente del título.

•c. Elemento Formal:

• El contrato de descuento se hace constar por escrito, en formulario elaborado previamente por el descontador, además si es título a la orden debe endosarse a favor del descontatíor y entregarle a éste el título de crédito, si es título de crédito al portador, basta la simple tradición.

• También puede hacerse constar en los libros de contabilidad del descontatario

• EFECTOS• a. Obligaciones del Descontador• Poner a disposición de su cliente (descontatario), el monto del título

de crédito, menos el interés que tal cantidad causará desde la fecha del descuento a la del vencimiento, a la tasa vigente en la operación.

• A presentar el título de crédito en tiempo y forma para su cobro, al momento del vencimiento.

• b. Obligaciones del Descontatario:

• Responder de la existencia delcrédito cambiario, puesto que esestrictamente en su solvencia moral y económica que el banco aceptó descontar el título.

• Al endosar el título al banco, el descontatario se convierte en deudor solidario.

• En el caso, que el cobro no se efectúa positivamente, el descontatario deberá pagar la totalidad del título más intereses.

• 5. CLASES DE DESCUENTO• a. Descuento Cartáceo• Es el que se opera cuando se transfieren títulos

de crédito, que regularmente son letras de cambio (artículo 730 del Código de Comercio).

• b. Descuento no Cartáceo• Se da cuando el crédito consta en los libros de

contabilidad del comerciante (artículos 731, 732 y 733 del Código de Comercio

• CONTRATO DE REPORTO• 1. CONCEPTO El contrato de reporto, "Es aquel por el cual una

persona (reportado) transfiere a otro (reportador) con efecto inmediato la propiedad de títulos de crédito y al mismo tiempo adquiere el derecho de recuperar, al término de cierto tiempo, otros tantos títulos de la misma especie“

• Según el artículo 744 del Código de Comercio, "En virtud del reporto, el reportador adquiere por una suma de dinero la propiedad de títulos de crédito, y se obliga a transferi al reportado, la propiedad de otros títulos de la misma especie en el plazo convenido, contra reembolso del mismo precio, que podrá ser aumentado o desminuido de la manera convenida.

• El reporto se perfecciona por la entrega cambiaría de los títulos". El reporto es considerado como un contrato bursátil típico y se le utiliza para cubrir una especulación, un juego de bolsa, aunque en nuestro Código de Comercio está regulado en el tema de las operaciones de crédito

• CARACTERÍSTICAS•

El contrato de reporto es típico, bilateral, real, oneroso, conmutativo y de tracto sucesivo.

• ELEMENTOS• a. Elementos Personales:• El reportado es la persona que transfiere en propiedad el título de crédito y

al mismo tiempo adquiere el derecho de recuperar el mismo título u otro título de la misma especie al cabo de cierto tiempo;

• y el REPORTADOR, es la persona que adquiere el título de crédito por una suma de dinero y se obliga a devolver la propiedad de otros títulos de la misma especie en el plazo convenido.

• Esa operación entre el reportador y el reportado, se desdobla en dos momentos:

• "En el primer momento, el reportador adquiere la propiedad de títulos de crédito; y en un segundo momento, traslada al reportado igual cantidad de títulos de la misma especie y calidad. En el primer momento, el reportador paga el precio de los títulos, y

• en el segundo momento, al readquirirlos el precio lo cubre el reportado al reportador

• b. Elementos Reales:•

El título de crédito objeto de reporto, los que deben ser fungibles: Debentures, Bonos Bancarios, Cédulas Hipotecarias, etc.

• La suma de dinero que adquiere el reportado al transferir el título de crédito, o sea el precio del título.

• El premio, que puede adquirir el reportador al reintegrar los títulos de crédito al reportado.

• c. Elemento Formal:

• Al respecto, nos dice el artículo 745 del Código de Comercio: "El reporto debe constar por escrito expresándose el nombre completo del reportador y del reportado, Ja clase de títulos dados en reporto y los datos necesarios para su identificación, el término fijado para el vencimiento de la operación y el precio o la manera de fijarlo".

• . UTILIDAD ACTUAL DEL REPORTO"La utilidad que el reporto puede prestar aun sujeto es proporcionarte la propiedadtemporal de un título de crédito que pordiferentes razones considera indispensable tener.

• El beneficio económico no es específicamente el premio o el precio, ya que, como hemos visto al término del contrato deberá pagar el mismo precio que percibió al inicio del mismo: la utilidad o beneficio se ubica en las ventajas que le pueden proporcionar al reportador, y en algunos casos, al reportado, las variaciones del precio que puedan sufrir las acciones (o títulos de crédito) objeto de la convención.

• La función económica del "reporto" es clara' "El vendedor necesita dinero que obtiene del comprador de los valores, pero como no quiere desprenderse de ellos definitivamente, conviene en readquirirlos pasado el plazo; el comprador necesita los títulos transitoriamente, los recibe al adquirirlo del vendedor, pero se compromete a restituirlos en el momento pactado

• EFECTOS• a. Obligaciones del Reportador

• Pagar el precio de los títulos de crédito que adquiere del reportado.

• Restituir al reportado dentro del plazo convenido, los mismos títulos de crédito u otros títulos de la misma especie o calidad.

• Ejercitar los derechos de opción atribuidos a los títulos de crédito.

• Los "derechos opcionales" son los que pueden ejercitarse o abandonarse por el titular.

• Así el artículo 746 del Código de Comercio establece que: "Si los títulos atribuyen un derecho de opción que deba ser ejercitado durante el reporto, el reportador está obligado a ejercitarlo por cuenta del reportado, pero este último deberá proveerlo de los fondos suficientes dos días antes, por lo menos, del vencimiento del plazo, señalado para el ejercicio del derecho opcional".

• Ejercitar los derechos accesorios correspondientes a los títulos dados en reporto, deben ejercitarse por el reportador por cuenta del reportado, "Salvo pacto en contrario, los derechos accesorios correspondientes a los títulos dados en reporto, serán ejercitados por el reportador por cuenta del reportado, y los dividendos o intereses que se paguen sobre los títulos durante el reporto, serán acreditados al reportado y se liquidarán al vencimiento de la operación.

• Los reembolsos y premios quedarán a beneficio del reportado, cuando en los títulos hayan sido específicamente designados así hacerse la operación. El derecho de voto, salvo pacto en contrario, corresponde al reportador (artículo 747 del Código de Comercio).

OBLIGACIONES DEL REPORTADO

• . Transferir al reportador los Títulos de Crédito objeto de reporto, a cambio del precio convenido.

• Readquirir los mismos títulos de crédito u otros de la misma especie una vez transcurrido el plazo convenido, reembolsando el precio al reportador, más un premio.

• Cuando los títulos de crédito contienen derechos opcionales, debe proveer de fondos suficientes dos días antes, por lo menos, del vencimiento del plazo, para que el reportador ejercite el derecho opcional.

• Proveer de fondos al reportador, si durante el plazo del reporto, se debe pagar algún llamamiento sobre los títulos de crédito. Así lo establece el artículo 748 del Código de Comercio:

– “Cuando durante el término del reporto deba ser pagado algún llamamiento sobre los títulos, el reportado deberá proporcionar al reportador los fondos necesarios dos días antes, por lo menos, de la fecha en que el llamamiento deba ser pagado. En caso que el reportado no cumpla con esta obligación, el reportador puede proceder desde luego a liquidar el reporto".

LIQUIDACIÓN DEL REPORTO

• "Normalmente, llegado el vencimiento del plazo del reporto, la operación se liquida mediante la entrega de los títulos que el reportador hace al reportado, y el reembolso del precio que el reportado paga al reportador, más el premio

• Nuestro Código de Comercio, en el artículo 749 al referirse a la liquidación del contrato de reporto establece que: "Si el primer día hábil siguiente al vencimiento del plazo del reporto no se liquida ni se prorroga la operación, se tendrá por abandonada y la parte a cuyo favor resultare alguna diferencia, podrá reclamarla".