CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL Y ... · trasladó a la Contraloría Auxiliar de...

26

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001 1 CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA AUTO 002 Medellín, 22 de Enero del 2019 “POR MEDIO DEL CUAL SE DISPONE EL ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL 119-2014, ADELANTADO AL MUNICIPIO DE VALPARAISO” 1) C O M P E T E N C I A Este despacho es competente para conocer y llevar a su trámite este proceso de Responsabilidad Fiscal, conforme a lo consagrado y dispuesto en los artículos 267 268, 271 de la Constitución Política, que establece el control fiscal como una función pública que ejerce la Contraloría General de la República la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejan fondos o bienes de la Nación. Además la competencia en razón del factor territorial que concede el artículo 272 incisos 1º y 5º de la Constitución Política y la Ley 610 de 2000; Ley 1474 de 2011; Ley 1437 de 2011; resolución interna 1247 del 5 de julio de 2018 y demás normas concordantes y aplicables a las presentes. Es así y de acuerdo a lo anteriormente antepuesto procede esta Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, a través del Contralor Auxiliar, comisionado mediante auto 383 del 21 de agosto de 2018, a ordenar el archivo del proceso de Responsabilidad Fiscal .

Transcript of CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL Y ... · trasladó a la Contraloría Auxiliar de...

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

1

CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL Y

JURISDICCIÓN COACTIVA

AUTO 002

Medellín, 22 de Enero del 2019

“POR MEDIO DEL CUAL SE DISPONE EL ARCHIVO DEL PROCESO DE

RESPONSABILIDAD FISCAL 119-2014, ADELANTADO AL MUNICIPIO DE

VALPARAISO”

1) C O M P E T E N C I A

Este despacho es competente para conocer y llevar a su trámite este proceso

de Responsabilidad Fiscal, conforme a lo consagrado y dispuesto en los

artículos 267 268, 271 de la Constitución Política, que establece el control fiscal

como una función pública que ejerce la Contraloría General de la República la

cual vigila la gestión fiscal de la administración y de los particulares o entidades

que manejan fondos o bienes de la Nación.

Además la competencia en razón del factor territorial que concede el artículo

272 incisos 1º y 5º de la Constitución Política y la Ley 610 de 2000; Ley 1474

de 2011; Ley 1437 de 2011; resolución interna 1247 del 5 de julio de 2018 y

demás normas concordantes y aplicables a las presentes.

Es así y de acuerdo a lo anteriormente antepuesto procede esta Contraloría

Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, a

través del Contralor Auxiliar, comisionado mediante auto 383 del 21 de agosto

de 2018, a ordenar el archivo del proceso de Responsabilidad Fiscal .

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

2

2) FUNDAMENTOS FACTICOS

En cumplimiento de la función misional de adelantar la vigilancia fiscal a los

sujetos de control, origina el archivo del proceso de Responsabilidad Fiscal de

acuerdo con lo posterior:

-Se tiene La Contraloría Auxiliar de Auditoría Integrada de la Contraloría General

de Antioquia, mediante radicado 2012300002087 del 25 de enero de 2014,

trasladó a la Contraloría Auxiliar de Responsabilidad Fiscal, el informe por medio

del cual se evidencian las siguientes irregularidades en el Municipio de

Valparaíso:

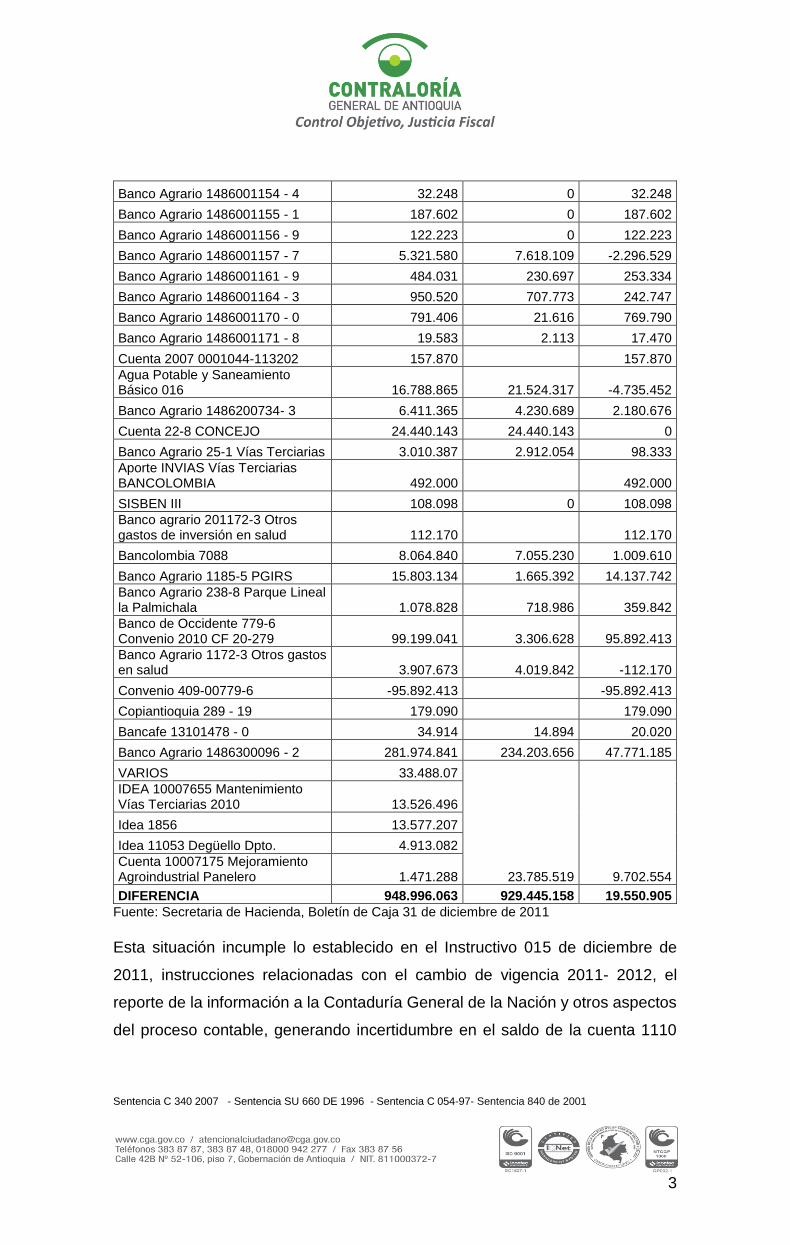

HECHO 1 1. La cuenta 1110 Depósitos en Instituciones Financieras presenta a diciembre

31 de 2011 un saldo por $948.996.063 y en el Boletín de Caja de la misma

fecha el saldo de los Bancos es de $929.445.158, lo que genera una

diferencia por $19.550.905, debido a que en varias cuentas bancarias,

existen diferencias entre ambos registros, situación que se viene

evidenciando desde auditorias anteriores, así:

CUENTA BANCARIA SALDO EN

LIBROS SALDO EN BOLETIN

DIFERENCIA

BANCAFE 27801160 - 6 10.010 0 10.010

BANCAFE 27801185 - 3 10.127 117 10.010

BANCAFE 27801198 - 6 -19.409.201 3.464.113 -22.873.314

BANCAFE 41602300 - 0 1.942.049 1.932.989 9.060

Bancolombia 655187780 - 83 -108.512 1.276.287 -1.384.799

Bancolombia 655190278 - 20 249.246 249.246

Bancolombia 655192844 - 08 260.000 260.000

Bancolombia 655198058 - 75 4.500 4.500

Banco BBVA 299002220 - 0 2.518.092 3.018.092 -500.000

Banco Agrario 1486001001 - 7 17.960.270 91.212.354 -73.252.084

Banco Agrario 1486001050 - 4 83.473.608 78.090.694 5.382.914

Banco Agrario 1486001051 - 2 781.561 0 781.561

Banco Agrario 1486001097 - 5 259.259 256.653 2.606

Banco Agrario 1486001134 - 6 2.802 0 2.802

Banco Agrario 1486001136 - 1 180.105 0 180.105

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

3

Banco Agrario 1486001154 - 4 32.248 0 32.248

Banco Agrario 1486001155 - 1 187.602 0 187.602

Banco Agrario 1486001156 - 9 122.223 0 122.223

Banco Agrario 1486001157 - 7 5.321.580 7.618.109 -2.296.529

Banco Agrario 1486001161 - 9 484.031 230.697 253.334

Banco Agrario 1486001164 - 3 950.520 707.773 242.747

Banco Agrario 1486001170 - 0 791.406 21.616 769.790

Banco Agrario 1486001171 - 8 19.583 2.113 17.470

Cuenta 2007 0001044-113202 157.870 157.870

Agua Potable y Saneamiento Básico 016 16.788.865 21.524.317 -4.735.452

Banco Agrario 1486200734- 3 6.411.365 4.230.689 2.180.676

Cuenta 22-8 CONCEJO 24.440.143 24.440.143 0

Banco Agrario 25-1 Vías Terciarias 3.010.387 2.912.054 98.333

Aporte INVIAS Vías Terciarias BANCOLOMBIA 492.000 492.000

SISBEN III 108.098 0 108.098

Banco agrario 201172-3 Otros gastos de inversión en salud 112.170 112.170

Bancolombia 7088 8.064.840 7.055.230 1.009.610

Banco Agrario 1185-5 PGIRS 15.803.134 1.665.392 14.137.742

Banco Agrario 238-8 Parque Lineal la Palmichala 1.078.828 718.986 359.842

Banco de Occidente 779-6 Convenio 2010 CF 20-279 99.199.041 3.306.628 95.892.413

Banco Agrario 1172-3 Otros gastos en salud 3.907.673 4.019.842 -112.170

Convenio 409-00779-6 -95.892.413 -95.892.413

Copiantioquia 289 - 19 179.090 179.090

Bancafe 13101478 - 0 34.914 14.894 20.020

Banco Agrario 1486300096 - 2 281.974.841 234.203.656 47.771.185

VARIOS 33.488.07

23.785.519 9.702.554

IDEA 10007655 Mantenimiento Vías Terciarias 2010 13.526.496

Idea 1856 13.577.207

Idea 11053 Degüello Dpto. 4.913.082

Cuenta 10007175 Mejoramiento Agroindustrial Panelero 1.471.288

DIFERENCIA 948.996.063 929.445.158 19.550.905

Fuente: Secretaria de Hacienda, Boletín de Caja 31 de diciembre de 2011

Esta situación incumple lo establecido en el Instructivo 015 de diciembre de

2011, instrucciones relacionadas con el cambio de vigencia 2011- 2012, el

reporte de la información a la Contaduría General de la Nación y otros aspectos

del proceso contable, generando incertidumbre en el saldo de la cuenta 1110

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

4

Depósitos en Instituciones Financieras, toda vez que el soporte de esta cuenta

presenta saldo diferente.

-Que mediante Auto comisorio 1041 del 21 de mayo de 2014 (Folio 88), se

comisiona, para iniciar proceso de Responsabilidad Fiscal y llevarla hasta su

culminación acorde con los términos del artículo 39 de la Ley 610 de 2000

reformada por la Ley 1474 de 2011.

-Aunado a lo anterior dentro de las diligencias previas y de acuerdo a lo

preceptuado en el artículo 40 de la Ley 610 de 2000 y en probidad de la comisión

asignada, se pronuncio el despacho de mediante Auto 111 del 19 de Junio de

2014, ordenándose que se dé tramite a la acción fiscal aperturando proceso de

Responsabilidad Fiscal por presunto detrimento patrimonial (Folio 95 a 37).

-Como consecuencia de lo anterior el día 30 de julio del año 2014, se recibe

versión libre al señor ROBERTO ANTONIO CARDONA PEREZ, asimismo el día

15 de agosto de 2014, al señor MARTIN LEON IBARRA LOPEZ (Folio 103 y

112).

-De lo anterior se desprendió práctica de pruebas mediante auto 324 de 23 de

septiembre de 2014, llamando a declarar la señora PAULA ANDREA

HORMANZA BARRIENTOS (Folio 113 a 114).

-Igualmente mediante Auto Comisión 024 del 05/02/2016, se comisiona para

continuar con trámite del proceso de Responsabilidad Fiscal, dando

cumplimiento a lo normado en el artículo 4 de la ley 610 de 2000.(Folio 126).

-Asimismo se realizo declaración juramentada de la señora PAULA ANDREA

HORMAZA BARRIENTOS. (Folio 131 a 132).

- Mediante auto Comisión 384 del 21/08/2018, se comisiona para continuar con

trámite del proceso de Responsabilidad Fiscal, dando cumplimiento a lo

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

5

normado en el artículo 4 de la ley 610 de 2000, solicitando además un apoyo

técnico contable con el fin de esclarecer los hechos.(Folio 139 y 140).

-De lo anterior se desglosó informe técnico contable del profesional universitario

JHON JAIRO MESA CUBILLOS, informando y dictaminado que no existe

detrimento patrimonial. (Folio141 a 143).

-Asimismo mediante Auto 680 del 27 de diciembre se da traslado de informe

técnico. (Folio 144).

3) PRESUNTOS RESPONSABLES

Se tienen como presuntos responsables los señores:

Nombres y apellidos: ROBERTO ANTONIO CARDONA

PÉREZ

Identificación: 71.991.279

Cargo en la Entidad: alcalde del municipio de Valparaíso

para la época del hecho

Dirección y teléfono:

Vereda El Guayabo, Valparaíso, las

notificaciones se pueden entregar en

la Personería municipal de

Valparaíso, Antioquia, fijo: 272 18 46,

celular 311 709 77 16

email [email protected]

Nombres y apellidos: MARTÍN LEON IBARRA LÓPEZ

Identificación: 98.465.241

Cargo en la Entidad: tesorero del municipio de Valparaíso

para la época del hecho

Dirección y teléfono:

carrera 10 No. 11-78, Valparaíso,

Antioquia, teléfonos: 849 30 60,

celular 312 886 28 19

email [email protected]

4) TERCERO CIVILMENTE RESPONSABLE

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

6

De acuerdo con lo establecido del artículo 44 de la Ley 610 de 2000, se vinculará

como Tercero Civilmente Responsable a la compañía SEGUROS GENERALES

SURAMERICANA S.A. NIT: 890903407-9, básico manejo global, póliza No.

1000537-7, vigente del 17 de diciembre de 2011 a 17 de diciembre 2012, por

un valor total asegurado de diez millones de pesos ($10.000.000). (Folio 4 a 6).

5) ARGUMENTOS DE DEFENSA

Los presuntos responsables ROBERTO ANTONIO CARDONA PÉREZ y

MARTÍN IBARRA LÓPEZ, presentaron sus argumentos de defensa en la versión

libre, como también se apoyaron en la declaración juramentada realizada por la

señora PAULA ANDREA HORMAZA BARRIENTOS.

En las consideraciones del despacho se tendrán en cuenta los argumentos

presentados por los presuntos responsables, los documentos que se

suministraron por la administración Municipal y el material probatorio aportado

en el plenario, como también el informe técnico realizada por la profesional

universitario adscrito a la Contraloría Auxiliar de Auditoria Integrada.

6) MATERIAL PROBATORIO

Se tiene como material probatorio aportado en el plenario procesal las

siguientes:

El despacho parte de lo resuelto mediante auto 111 de 19 de junio 2014, el cual

se aperturo el proceso de responsabilidad Fiscal donde se decreta la versión

libre de los presuntos responsables y de esta se desprende declaración

juramentada de la señora PAULA ANDREA HORMAZA BARRIENTOS.

La investigación se baso y se sostiene en las siguientes pruebas:

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

7

-Documentales:

* Oficio mediante radicado 2012300002087 del 25 de enero de 2014,

trasladó a la Contraloría Auxiliar de Responsabilidad Fiscal, el informe por

medio del cual se evidencian las siguientes irregularidades en el

Municipio de Valparaíso( Folio 87)

* Informe técnico contable del profesional universitario JHON JAIRO MESA

CUBILLOS, informando QUE NO EXISTE DETIRMENTO PATIMONIAL.

(Folio 141 a 143).

-Testimoniales

* Versión libre al señor ROBERTO ANTONIO CARDONA PEREZ,

asimismo el día 15 de agosto de 2014, al señor MARTIN LEON IBARRA

LOPEZ (Folio 103 y 112).

* Declaración de la señora PAULA ANDREA HORMANZA BARRIENTOS

(Folio 13 a 133).

7) ACTUACIONES PROCESALES

En cumplimiento de la función misional de adelantar la vigilancia fiscal a los

sujetos de control, origina de Cesación de la acción fiscal por pago y

consecuentemente el archivo del proceso de Responsabilidad Fiscal de acuerdo

con lo posterior:

-Oficio La Contraloría Auxiliar de Auditoría Integrada de la Contraloría General

de Antioquia, mediante radicado 2012300002087 del 25 de enero de 2014,

trasladó a la Contraloría Auxiliar de Responsabilidad Fiscal, el informe por medio

del cual se evidencian las siguientes irregularidades en el Municipio de

Valparaíso:

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

8

-Versión libre al señor ROBERTO ANTONIO CARDONA PEREZ, asimismo el

día 15 de agosto de 2014, al señor MARTIN LEON IBARRA LOPEZ (Folio 103

y 112).

- Práctica de pruebas mediante auto 324 de 23 de septiembre de 2014, llamando

a declarar la señora PAULA ANDREA HORMANZA BARRIENTOS (Folio 113 a

114).

-Declaración juramentada de la señora PAULA ANDREA HORMAZA

BARRIENTOS. (Folio 131 a 132).

- Comisión 384 del 21/08/2018, se comisiona para continuar con trámite del

proceso de Responsabilidad Fiscal, dando cumplimiento a lo normado en el

artículo 4 de la ley 610 de 2000, solicitando además un apoyo técnico contable

con el fin de esclarecer los hechos(Folio 139 y 140).

- informe técnico contable de la profesional universitario JHON JAIRO MESA

CUBILLOS, informando y dictaminado que no existe detrimento patrimonial.

(Folio141 a 143).

- Asimismo mediante Auto 680 del 27 de diciembre se da traslado de informe

técnico. (Folio 144).

8) CONSIDERANDOS DEL DESPACHO

Se apoya la presente decisión en las pruebas documentales, normativa,

jurisprudencia, testimoniales, y en la ritualidad consagrada en la 610 DE 2000,

como se explicara en adelante:

El proceso de responsabilidad fiscal, conduce a obtener una declaración jurídica

en la cual se precisa con certeza que un determinado servidor público o

particular debe de cargar con las consecuencias que se derivan por sus

actuaciones irregularidades en la gestión fiscal que ha realizado y que está

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

9

obligado a reparar el erario público, por su conducta dolosa o culposa.

(Sentencia SU 660 DE 1996).

La H. Corte Constitucional en Sentencia 840 de 2001, aclara que el daño

patrimonial al Estado, puede ser ocasionado por los servidores públicos o los

particulares que causen una lesión a los bienes o recursos públicos en forma

directa o contribuyendo a su realización.

Ahora frente la titularidad jurídica de los bienes o recursos del Estado, tenemos

que cuando el daño fiscal es consecuencia de la conducta de una persona que

tiene dicha titularidad frente a los bienes materia de detrimento, procederá la

apertura del correspondiente proceso de Responsabilidad Fiscal, sea que su

intervención haya sido directa o guía de contribución.

Desde la anterior perspectiva nos podemos dar cuenta que de cada proceso de

investigación, que tenga por fin establecer la responsabilidad de una persona

por la comisión de una conducta contra iures, debe someterse a estos dictados

de la razón, expresados a través de aquello que llamamos procesos de

raigambre jurídica .

Aunado a lo anterior el proceso de Responsabilidad Fiscal, lo ha definido en

reiteradas oportunidades la Doctrina, como un conjunto de actuaciones

adelantadas por la Contraloría, en este caso la General de Antioquia, con el fin

de determinar y establecer la responsabilidad de los servidores públicos y

particulares cuando en el ejercicio de su Gestión Fiscal o con ocasión de esta,

por acción u omisión y en forma dolosa o gravemente culposa causen un daño

al patrimonio al Estado, de conformidad con el artículo 1° de la Ley 610 de 2000.

La Responsabilidad Fiscal de los gestores fiscales surge como consecuencia del

inadecuado manejo de los recursos públicos y se configura a partir de la

concurrencia de los siguientes elementos:

i. Un daño patrimonial al Estado.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

10

ii. Una conducta dolosa o culposa (culpa grave) atribuible a una persona

que realiza Gestión Fiscal, (activa u omisiva), y

iii. Un nexo causal entre los dos elementos anteriores.

De acuerdo a lo establecido en el artículo 6 de la Ley 610 de 2000, se entiende

por daño patrimonial al Estado:

“…la lesión del patrimonio público, representada en el menoscabo, disminución,

perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos

públicos, o a los intereses patrimoniales del Estado, producida por una gestión

fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en

términos generales, no se aplique al cumplimiento de los cometidos y de los fines

esenciales del Estado, particularizados por el objetivo funcional y organizacional,

programa o proyecto de los sujetos de vigilancia y control de las contralorías”.1

Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos

o por la persona natural o jurídica de derecho privado, que en forma dolosa o

culposa produzcan directamente o contribuyan al detrimento del patrimonio

público.

Teniendo en cuenta que el daño constituye la médula del proceso de

responsabilidad fiscal, en tanto es el primer elemento a tener en cuenta en la

procedibilidad del juicio de responsabilidad fiscal, y así ha sido considerado por

la jurisprudencia y la doctrina patria, para cuyo efecto se citará la obra del doctor

Juan Carlos Henao, ex magistrado de la Corte Constitucional, “EL DAÑO –

Análisis Comparativo de la Responsabilidad Extracontractual del Estado en

Derecho Colombiano y Francés”, Ed. Universidad Externado de Colombia,

páginas 35 y 36 en la que sostiene:

“Con independencia de la forma como se conciban en términos abstractos los elementos

necesarios de la responsabilidad, lo importante es recordar, con el doctor

1 Ley 610 de 2000, artículo 6.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

11

Hinestrosa, que “el daño es la razón de ser de la responsabilidad, y por ello es básica la

reflexión de que su determinación en sí, precisando sus distintos aspectos y su cuantía,

ha de ocupar el primer lugar, en términos lógicos y cronológicos, en la labor de las partes

y el juez en el proceso. Si no hubo daño o no se puede determinar o no se le pudo evaluar,

hasta allí habrá de llegarse; todo esfuerzo adicional, relativo a la autoría y a la

calificación moral de la conducta del autor resultará necio e inútil. De ahí también el

desatino de comenzar la indagación por la culpa de la demandada”.2

Ahora bien y de acuerdo a lo anteriormente expuesto y de cuerdo al escenario

jurídico que nos encontramos y que es sujeto de examen y antes de que esta

agencia fiscal proceda a resolver de fondo, procede a dar claridad de algunos

conceptos Jurídicos.- Administrativos y Fiscales:

“La conciliación bancaria es un proceso que permite confrontar y conciliar los

valores que la empresa tiene registrados, de una cuenta de ahorros o corriente,

con los valores que el banco suministra por medio del extracto bancario.

Las empresas tienen un libro auxiliar de bancos en el cual registran cada uno

de los movimientos hechos en una cuenta bancaria, como son el giro de

cheques, consignaciones, notas debito, notas crédito, anulación de cheques y

consignaciones, etc.

La entidad financiera donde se encuentra la respectiva cuenta, hace lo suyo

llevando un registro completo de cada movimiento que el cliente (la empresa)

hace en su cuenta.

Mensualmente, el banco envía a la empresa un extracto en el que se muestran

todos esos movimientos que concluyen en un saldo de la cuenta al último día

del respectivo mes.

2 “EL DAÑO – Análisis Comparativo de la Responsabilidad Extracontractual del Estado en Derecho Colombiano y

Francés”, Ed. Universidad Externado de Colombia, páginas 35 y 36, Juan Carlos Henao.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

12

Por lo general, el saldo del extracto bancario nunca coincide con el saldo que la

empresa tiene en sus libros auxiliares, por lo que es preciso identificar las

diferencias y las causas por las que esos valores no coinciden.

El proceso de verificación y confrontación, es el que conocemos como

conciliación bancaria, proceso que consiste en revisar y confrontar cada uno de

los movimientos registrados en los auxiliares, con los valores contenidos en el

extracto bancario para determinar cuál es la causa de la diferencia

Entre las causas más comunes que conllevan a que los valores en libros

auxiliares y el extracto no coincidan, tenemos:

Cheques girados por la empresa y que no han sido cobrados por el

beneficiario del cheque.

Consignaciones registradas en los libros auxiliares pero que el banco aún

no las ha abonado a la cuenta de la empresa.

Notas debito que el banco ha cargado a la cuenta bancaria y que la

empresa no ha registrado en su auxiliar.

Notas crédito que el banco ha abonado a la cuenta de la empresa y que

ésta aún no las ha registrado en sus auxiliares.

Errores de la empresa al momento de registrar los conceptos y valores en

el libro auxiliar.

Errores del banco al liquidar determinados conceptos.

Para realizar la conciliación, lo más cómodo y seguro, es iniciar tomando como

base o punto de partida, el saldo presente en el extracto bancario, pues es el

que oficialmente emite el banco, el cual contiene los movimientos y estado de la

cuenta, valores que pueden ser más confiables que los que tiene la empresa.

Recordemos que en este caso, las notas debito significan una erogación para la

empresa, puesto que una nota debito significa un ingreso para quien la emite,

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

13

que en este caso es el banco, quien bien la puede emitir por el cobro de la cuota

de manejo de cuenta, por la chequera, etc.

Las notas crédito no significan un ingreso para la empresa, puesto que una nota

crédito significa un egreso para quien la emite, es decir, el banco el cual la puede

emitir por pago de intereses, por ejemplo. En el caso de los errores, se restan

los que disminuyen en los auxiliares, y se suman aquellos que suman en los

auxiliares, de esta forma, partiendo del saldo del extracto, se llega al saldo que

figura en el auxiliar.

Una vez identificados los conceptos y valores que causan la diferencia, se

procede a realizar los respectivos ajustes, con el objetivo de corregir las

inconsistencias y los errores encontrados.

En la eventualidad que el error sea del banco (algo que no es común), se debe

hacer la respectiva reclamación, y si se trata de un valor considerable, entonces

se debe proceder a contabilizar esta reclamación que es un derecho a favor de

la empresa, y como tal se debe contabilizar.

La conciliación no busca en ningún momento “legalizar” los errores; la

conciliación bancaria es un mecanismo que permite identificar las diferencias y

sus causas, para luego proceder a realizar los respectivos y correcciones”.

(Tomado en apartes de internet gerencie.com)

Una nota crédito corresponde a una consignación o un ingreso que no ha sido

registrado en libros haciendo que el saldo en extracto sea mayor en esta cifra,

en el caso en estudio en extracto aparece diecinueve millones quinientos

cincuenta mil novecientos cinco pesos ($19.550.905), esto significa un error en

el registro auxiliar más NO un detrimento, ya que, el saldo más confiable es el

del extracto.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

14

Con base a los cánones contables NO es dable decir que una nota crédito

configure un presunto detrimento al existir más dinero en extracto que en

libros contables. El dinero está en el banco a disposición del municipio de

Valparaíso, Antioquia.

Ahora bien de lo anterior y dicho esto, procede este despacho adoptar la decisión

de fondo teniendo en cuenta las consideraciones siguientes:

Para el efecto se tomara especialmente concepto técnico contable del

profesional universitario JHON JAIRO MESA CUBILLOS (Folio141 a 143).

Como colorario de lo preliminar teniendo en cuenta el material probatorio aludido

en el plenario y teniendo en cuenta que este despacho Fiscal debe de adoptar

la decisión con las pruebas arrimadas en el proceso, por los razonamientos de

los presuntos implicados, por los soportes documentales allegados al

expediente, por la normativa vigente, por lo investigado por el Despacho, se

puede deducir que NO existe presunto detrimento patrimonial al Municipio de

Valparaíso, Antioquia por el Hecho Uno del Proceso 119-2014, lo que nos lleva

a concluir que NO existe un presunto daño, elemento fundamental en la

responsabilidad fiscal para imputar, y en ausencia del daño el camino para dirimir

esta trama jurídica es decretar el archivo de las diligencias del Proceso 119-2014

del municipio de Valparaíso, Antioquia, de conformidad con el artículo 47 de la

Ley 610 de 2000.

De la decisión adoptada por este despacho comisionado se sostiene por el dossier probatorio aunado en el presente proceso Fiscal:

La Versión libre de los presuntos: El investigado ROBERTO ANTONIO CARDONA PEREZ,

identificado mediante la cédula de ciudadanía No. 71.991.279, en condición de alcalde del municipio de Valparaíso para la época del hecho, en apartes manifestó:“PREGUNTADO: Díganos que tiene para decirnos del siguiente hallazgo…(se expone el texto del hallazgo), CONTESTÓ: Para el caso en mención, y teniendo en cuenta que según hallazgo, se trata de unas diferencias en las conciliaciones bancarias, todo en la parte contable, por lo que solicito respetuosamente al despacho se escuche al tesorero municipal y a la contadora Paula Andrea Hormaza Barrientos quienes dentro de sus funciones para el caso del tesorero y de las actividades de la contratista, les competía todo el manejo contable y financiero del municipio durante mi periodo como alcalde. PREGUNTADO: Dígale al despacho si usted era informado de estas conciliaciones. CONTESTO: Obvio pero, para ello es que están ellos, dado que a uno como alcalde le queda imposible estar pendiente y al detalle de lo que ocurre en la alcaldía, de ahí que e nombren y contraten para que ejecuten esas labores”. El implicado MARTÍN IBARRA LÓPEZ, identificado mediante la cédula de ciudadanía No. 98.465.241, en condición de tesorero del municipio de Valparaíso para la época del hecho, en la versión libre, entre otros dijo:“PREGUNTADO: Díganos que tiene para decirnos del siguiente hallazgo…(se expone el texto del hallazgo), CONTESTÓ: Las notas a que se refiere hallazgo que se me enseñan corresponden a notas conciliatorias, que por premura del tiempo y fecha de entrega quedaron pendientes de registrar pero se saneó luego. Todas las cuentas al momento de la entrega de la oficina quedaron conciliadas”….. (Subrayas

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

15

propias).La señora PAULA ANDREA HORMAZA BARIENTOS con cédula de ciudadanía No. 43.749.850, quien fungió como contadora del municipio de Valparaíso para la época del hecho en la declaración juramentada expresó:“PREGUNTA: Qué relación contractual ha tenido Usted con el municipio de Valparaíso, Antioquia, y en qué fecha? CONTESTÓ: Realice varios contratos de prestación de servicios, el último del 01 de enero de 2011 al 31 de diciembre de 2011, contrato de prestación de servicios como contadora. PREGUNTA: Qué tiene para decir con relación al Hecho Único del Proceso 120-2014 del municipio de Valparaíso? CONTESTÓ: De conformidad con las conciliaciones bancarias y con los extractos enviados por la entidad financiera la diferencia en los saldos obedece a notas crédito no contabilizadas en la tesorería, es decir, el saldo final en la entidad financiera es superior al saldo del libro de la tesorería, lo que se puede evidenciar es que no se hicieron los registros respectivos en los momentos en que se generaron las transacciones financieras pero los recursos están en la entidad bancaria por lo tanto no es un detrimento patrimonial (la comparación de los saldos finales a diciembre 31 de 2011 en cada una de estas dos cuentas muestran un saldo superior en el extracto bancario), en resumen aunque en el boletín de tesorería el saldo es menor los recursos están en la cuenta bancaria y solo faltó hacer el respectivo ingreso o recibo de caja, es decir, un error de procedimiento y no un detrimento patrimonial. Saldo del extracto bancario para la cuenta 1053-8 es de diez millones seiscientos quince mil setecientos veintiocho pesos ($10.615.728) y el saldo en el libro de la tesorería es de diez millones ciento once mil ciento setenta y cinco pesos ($10.111.175) lo que evidencia claramente que no falta plata, en el banco esta y en la tesorería no se hizo el ingreso, cabe anotar que esta cuenta es la de estampilla pro cultura y sus ingresos solo se hacen a través de transferencia lo que puede generar que se hayan generado las transferencias en la banca virtual pero no se hayan asentado en el libro de la tesorería. Caso similar ocurre en la cuenta 16-0 donde la diferencia también es a favor del municipio, hay más plata en la entidad financiera con relación a la reflejada en el libro de tesorería. PREGUNTA: Tiene algún documento o material probatorio que pueda ayudar a esclarecer este hecho que se está investigando? CONTESTO: La evidencia está en la conciliación bancaria que está en la carpeta del

proceso”. (Subrayas fuera de texto). (Folio 43 y 52).

Declaración la señora PAULA ANDREA HORMANZA BARRIENTOS

(Folio 131 a 133).

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

16

Informe técnico contable del profesional universitario de JHON JAIRO

MESA CUBILLOS (Folio141 a 143) el cual concluye :

“Luego de hacer un análisis a toda la información reportada por la Administración municipal, se concluye:

- La observación en mención como se indica en el informe es de una incertidumbre en

el saldo de la cuenta 1110 – Depósitos en instituciones financieras. Al respecto la Guía

de auditoría territorial para las contralorías Territoriales, con respecto a la

incertidumbre establece: “Incertidumbres contables: en los procesos auditores que

adelanta la contraloría territorial, entiéndase el concepto de “Incertidumbre contable”

sobre una cuenta examinada, como un motivo de salvedad en un informe de auditoría,

ante la imposibilidad de evaluar, en forma razonable, la repercusión de un

acontecimiento futuro sobre los estados financieros.

En este evento, el auditor en desarrollo de la “norma de auditoría relacionada con la

persona” hará uso de su conocimiento, experiencia y capacidad técnica para encontrar

mecanismos que permitan identificar y cuantificar, en forma idónea, el saldo de las cuenta

o subcuentas que presentan la incertidumbre, dejando evidencia de su evaluación en los

papeles de trabajo.

Cuando a la fecha del informe de auditoría no se haya resuelto la incertidumbre contable

se emitirá una opinión con salvedades de “excepto por”. En casos excepcionales, se emitirá

una abstención de opinión, cuando los efectos que pueda suponer la incertidumbre sean

tan significativos y generalizados que no permitan emitir opinión sobre los estados

financieros en su conjunto. En ningún caso la abstención se puede originar en limitaciones

profesionales del auditor. Frente a la abstención, el auditor debe documentar y presentar

ante el equipo de auditoría, el supervisor y el comité técnico la justificación soportada de

esta opinión.

Como se menciona el auditor debió haber utilizado las técnicas de auditoria para identificar

y cuantificar en forma idónea el saldo de la cuenta que presentaba incertidumbre,

procedimiento no realizado por este.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

17

- Se menciona en el informe. “…… toda vez que el soporte de esta cuenta presenta

saldo diferente”. Efectivamente el saldo del soporte tomado como base por la

contadora para determinar las diferencias fue el boletín de caja y bancos a

diciembre 31 de 2011, el cual presentaba diferencia con los saldos contables. Pero

una cosa era que se presentaran diferencia a que se presentaran faltantes. Situación

que no puede afirmarse, para cuantificar un posible detrimento patrimonial por

$19.550.9045el cual de acuerdo a la visita técnica y la revisión de las conciliaciones

bancarias no existió.

- En el cálculo de las diferencias entre saldo contables y boletín de tesorería, había

mayores y menores valores, es por ello que era irresponsable establecer un

detrimento patrimonial por diferencias, ya que se compensaban valores:

Saldo Libros Saldo Boletín Diferencia

$948.996.063 $929.445.158 $19.550.905

Diferencia por mayor valor en Saldos contables por $19.550.905, la cual no pudo ser

determinada por el auditor como si fuera faltante de recursos.

- El na revisión a diciembre 31 de 2012, hubo conciliación de la cuenta 1110 –

efectivo, con los saldos s del boletín de tesorería, situación que fue corroborada y

que de acuerdo a la técnica contable son permitidos los ajustes contables cuando

se presenten diferencias con los soportes originadas en falta de registros, mayores

valores registrado, etc.

Concluyo luego de la revisión a toda la documentación que no existe Detrimento

Patrimonial “.

Por lo descrito anteriormente esta agencia fiscal ordenara el archivo de la acción

fiscal por: el Hecho Uno del Proceso 119-2014 del Municipio de Valparaíso,

Antioquia.

En este estado del proceso investigativo se puede inferir que NO existe el

presunto detrimento patrimonial para el Municipio de Valparaíso, Antioquia, por:

Hecho Único del Proceso 119-2014, por lo tanto el Despacho entra a analizar la

responsabilidad fiscal con base a la Ley 610 de 2000.

El artículo 48 de la Ley 610 establece los requisitos que se debe estar

acreditados para proferir el respectivo auto de imputación de responsabilidad

fiscal así:

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

18

“ARTICULO 48. AUTO DE IMPUTACION DE RESPONSABILIDAD FISCAL. El

funcionario competente proferirá auto de imputación de responsabilidad fiscal

cuando esté demostrado objetivamente el daño o detrimento al patrimonio

económico del Estado y existan testimonios que ofrezcan serios motivos de

credibilidad, indicios graves, documentos, peritación o cualquier medio

probatorio que comprometa la responsabilidad fiscal de los implicados.

El auto de imputación deberá contener:

1. La identificación plena de los presuntos responsables, de la entidad

afectada y de la compañía aseguradora, del número de póliza y del valor

asegurado.

2. La indicación y valoración de las pruebas practicadas.

3. La acreditación de los elementos constitutivos de la responsabilidad

fiscal y la determinación de la cuantía del daño al patrimonio del Estado.”

La Responsabilidad Fiscal, se relaciona con el manejo de los recursos públicos,

por parte de un gestor fiscal, y se configura a partir de la concurrencia de los

siguientes elementos:

i. Un daño patrimonial al Estado.

ii. Una conducta dolosa o culposa (culpa grave) atribuible a una persona

que realiza Gestión Fiscal, (activa u omisiva), y

iii. Un nexo causal entre los dos elementos anteriores.

A la luz de la normatividad y jurisprudencia aplicable decimos que el daño

patrimonial al Estado es concebido en el artículo 6° de la ley 610 de 2000 como:

“…la lesión del patrimonio público, representada en el menoscabo,

disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

19

los bienes o recursos públicos, o a los intereses patrimoniales del Estado,

producida por una gestión fiscal antieconómica, ineficaz, ineficiente,

inequitativa e inoportuna, que en términos generales, no se aplique al

cumplimiento de los cometidos y de los fines esenciales del Estado,

particularizados por el objetivo funcional y organizacional, programa o

proyecto de los sujetos de vigilancia y control de las contralorías”.

Por su parte, la Corte Constitucional por medio de la sentencia, SU-620-96, de

unificación jurisprudencial, con ponencia del magistrado Dr. ANTONIO

BARRERA CARBONELL, se ocupó de precisar el concepto de daño en materia

fiscal en los siguientes términos:

“Para la estimación del daño debe acudirse a las reglas generales

aplicables en materia de responsabilidad; por lo tanto, entre otros

factores que han de valorarse, debe considerarse que aquél ha deser

cierto, especial, anormal y cuantificable con arreglo a su real

magnitud. En el proceso de determinación del monto del daño, por

consiguiente, ha de establecerse no sólo la dimensión de éste, sino

que debe examinarse también si eventualmente, a pesar de la

gestión fiscal irregular, la administración obtuvo o no algún

beneficio.” (Negrillas del Despacho)

De igual manera el Consejo de Estado, se pronunció en la sentencia del 16 de

febrero 2012, Radicación numero: 25000-23-24-000-2001-00064-01, Actor:

LUIS ALBERTO RODRIGUEZ RODRIGUEZ, Demandado: CONTRALORIA

GENERAL DE LA REPUBLICA, donde sostuvo:

“Retomando las consideraciones iníciales del análisis de este cargo, debe

indicarse que para que el daño sea indemnizable, debe ser cierto,

actual, real, es decir, que quien alegue haber sufrido un daño debe

demostrar su existencia, y que no se trate de un daño meramente

hipotético o eventual, precisamente porque no es cierto y se funda

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

20

en suposiciones, y aunque puede tratarse de un daño futuro, deben

existir los suficientes elementos de juicio que permitan considerar que así

el daño no se ha producido, exista suficiente grado de certeza de que de

todas maneras habrá de producirse.”

En otro pronunciamiento había sostenido el máximo tribunal contencioso:

“El daño indemnizable es el cierto y debe ser una consecuencia necesaria

y directa del hecho que lo origina y si bien su reparación debe

comprenderlo en sus conceptos de daño emergente y lucro cesante, su

cuantificación debe hacerse a partir de datos incontrovertibles acerca de

la efectiva pérdida sufrida y no, como sucede con el dictamen pericial de

lo que una aeronave similar a la inmovilizado hubiera podido producir en

la hipótesis de haber operado mínimo noventa horas por mes.” (SALA DE

LO CONTENCIOSO ADMINISTRATIVO, SECCION TERCERA, MP Dr.

GUSTAVO DE GREIFF RESTREPO, 23 de octubre 1990, Radicación

número: 5945)

Asimismo la Corte Suprema de Justicia ha dicho en relación con el daño:

“Más exactamente, el daño eventual no es resarcido, ‘por no ser cierto o

no haber ‘nacido’, como dice la doctrina, dejando a salvo los eventos de

pérdida de una probabilidad’ (cas. civ. sentencias de 5 de noviembre de

1998, exp. 5002, 9 de agosto de 1999, [S-033-99], exp. 4897), y en

estrictez, en tanto no se puede profetizar ni conocer razonablemente su

ocurrencia, es decir, su existencia es una simple conjetura, descartando

per se, incluso la simple posibilidad de su acaecimiento. Tal es el caso,

de los simples sueños, hipótesis, suposiciones, fantasías e ilusiones

carentes de todo margen razonable de probabilidad objetiva en su

acontecer.”

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

21

Conforme lo ha regulado la ley y de acuerdo a lo dicho por la jurisprudencia para

que se configure la responsabilidad el daño, como elemento nuclear de la teoría

de la responsabilidad civil, administrativa o fiscal, éste debe reunir las siguientes

características, ha de ser: cierto, especial, anormal y cuantificable con arreglo a

su real magnitud.

Es de anotar que en materia de responsabilidad fiscal no es de recibo declarar

el detrimento patrimonial por el daño futuro en tanto sólo es competencia de las

contralorías declarar el resarcimiento por el daño histórico o causado por cuanto

el control que hacen estos organismos de vigilancia del patrimonio público es un

control posterior de conformidad con el artículo 267 de la Constitución Política.

En consecuencia, no es de recibo para este Despacho, seguir con la

investigación de un hecho que no tiene un fundamento claro para imputar, por

no existir elementos probatorios que permitan afirmar que hay un presunto

detrimento patrimonial; en corolario, al no demostrarse categóricamente el

detrimento, el hecho presuntamente irregular no existe, o sea no hubo hecho

fiscal.

Así las cosas el Municipio de Valparaíso, Antioquia, por el Hecho Único del

Proceso 119-2014, no recibió ningún tipo de perjuicio o daño patrimonial, ya que,

el hecho fiscal como tal si existió, fue al parecer una posible confusión de la

auditora de la Contraloría General de Antioquia que levantó el hallazgo al no

cotejar los documentos necesarios para ello.

Es preciso resaltar que la responsabilidad fiscal tiene como finalidad o propósito

específico la protección y garantía del patrimonio del Estado, buscando la

reparación de los daños que éste haya podido sufrir como consecuencia de la

gestión irregular de quienes tienen a su cargo el manejo de dineros o bienes

públicos, incluyendo directivos de entidades públicas, personas que adoptan

decisiones relacionadas con gestión fiscal o con funciones de ordenación,

control, dirección y coordinación, contratistas y particulares por razón de los

perjuicios causados a los intereses patrimoniales del Estado.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

22

Y así, como lo preceptúa el artículo 5° de la Ley 610 de 2000, que hace

referencia a los elementos de la responsabilidad fiscal, se requiere un nexo

causal entre el daño patrimonial al Estado y la conducta dolosa o culposa del

gestor fiscal; pero, como ya se ha dicho, en cuanto al hecho fiscal no se logró

demostrar su ocurrencia o existencia, no obstante, en el evento que se

considerara el hecho como un concepto general, éste no es constitutivo de daño

patrimonial.

En consecuencia, mal haría este Despacho endilgar responsabilidad fiscal a los

investigados en el Proceso 119-2014, del Municipio de Valparaíso, Antioquia, ya

que, según el artículo 48 de la Ley 610 de 2000, se requiere para proferirse Auto

de Imputación de Responsabilidad Fiscal que esté demostrado objetivamente el

daño o detrimento al patrimonio económico del Estado y existan testimonios que

ofrezcan serios motivos de credibilidad, indicios graves, documentos, peritación

o cualquier medio probatorio que comprometa la responsabilidad fiscal de los

implicados.

9) CONCLUSION

Corolario de lo anterior, se ordenará el archivo del proceso conforme el artículo

47 de la Ley 610 de 2000, que dispone:

“ARTÍCULO 47 DE LA LEY 610 DE 2011. AUTO DE ARCHIVO. Habrá

lugar a proferir auto de archivo cuando se pruebe que el hecho no

existió, que no es constitutivo de detrimento patrimonial o no comporta el

ejercicio de gestión fiscal, se acredite el resarcimiento pleno del

perjuicio o la operancia de una causal excluyente de responsabilidad o

se demuestre que la acción no podía iniciarse o proseguirse por haber

operado la caducidad o la prescripción de la misma. (Negrita y resaltado

del Despacho)”3

3Ley 610 de 2000, artículo 47.

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

23

Con fundamento en la argumentación precedente este despacho investigador

ordena el archivo a favor del señor, ROBERTO ANTONIO CARDONA PEREZ,

identificado mediante la cédula de ciudadanía No. 71.991.279, en condición de

alcalde del municipio de Valparaíso para la época del hecho, y MARTÍN IBARRA

LÓPEZ, identificado mediante la cédula de ciudadanía No. 98.465.241, en

condición de tesorero del municipio de Valparaíso para la época del hecho del

proceso de responsabilidad Fiscal 119-2014, ya que no existió y si existió fue

desvirtuado con las pruebas allegadas y no es constitutivo de daño patrimonial

al Estado, en virtud de lo estipulado en el artículo 47 de la Ley 610 de 2000.

Así mismo, como consecuencia de la terminación anticipada del proceso de

responsabilidad fiscal 119-14, adelantado al Municipio del Vaparaiso -Antioquia

se desvinculará como tercero civilmente responsable a la compañía de

Aseguradora SEGUROS GENERALES SURAMERICANA S.A. NIT: 890903407-

9, póliza No. 1000537-7, vigente del 17 de diciembre de 2011 a 17 de diciembre

2012, por un valor total asegurado de diez millones de pesos ($10.000.000),

Por lo expuesto, la Contraloría Auxiliar de Responsabilidad Fiscal y Jurisdicción

Coactiva,

R E S U E L V E:

ARTÍCULO PRIMERO: Ordenar el Archivo de las diligencias del Proceso de

Responsabilidad Fiscal 119-2014, del municipio de Valparaíso -Antioquia, con

NIT: 890.984.186-2, por la NO existencia del daño, por el Hecho Único a favor

de: ROBERTO ANTONIO CARDONA PEREZ, identificado mediante la cédula

de ciudadanía No. 71.991.279, en condición de alcalde del municipio de

Valparaíso para la época del hecho, y MARTÍN LEON IBARRA LÓPEZ,

identificado mediante la cédula de ciudadanía No. 98.465.241, en condición de

tesorero del municipio de Valparaíso para la época del Hecho Uno; por valor de

diecinueve millones quinientos cincuenta mil novecientos cinco pesos

($19.550.905), por las razones enunciadas en la parte considerativa de esta este

decisión .

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

24

ARTÍCULO SEGUNDO: Desvincular como tercero civilmente responsable del

Proceso de Responsabilidad Fiscal 119-2014, adelantado al Municipio del

Valparaiso -Antioquia a la compañía ASEGURADORA:

TERCERO CIVILMENTE RESPONSABLE

Nombre de la Compañía

Aseguradora

SURAMERICANA

Nit de la Compañía Aseguradora 890903407-9

Dígito de Verificación 9

Número de la Póliza 1000537-7 póliza global

Vigencia vigente del 17 de diciembre de 2011 a

17 de diciembre 2012,

Tipo de Póliza - VALOR Diez millones de pesos ($10.000.000).

ARTÍCULO TERCERO: Notificar la presente decisión por estados de

conformidad con lo establecido en el artículo 106 Y 112 de la Ley 1474 de 2011

a:

- Sujetos Procesales:

Nombres y apellidos: ROBERTO ANTONIO CARDONA

PÉREZ

Identificación: 71.991.279

Cargo en la Entidad: alcalde del municipio de Valparaíso

para la época del hecho

Dirección y teléfono:

Vereda El Guayabo, Valparaíso, las

notificaciones se pueden entregar en

la Personería municipal de

Valparaíso, Antioquia, fijo: 272 18 46,

celular 311 709 77 16

email [email protected]

Nombres y apellidos: MARTÍN LEON IBARRA LÓPEZ

Identificación: 98.465.241

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

25

Cargo en la Entidad: tesorero del municipio de Valparaíso

para la época del hecho

Dirección y teléfono:

carrera 10 No. 11-78, Valparaíso,

Antioquia, teléfonos: 849 30 60,

celular 312 886 28 19

email [email protected]

-Tercero Civilmente Responsable:

TERCERO CIVILMENTE RESPONSABLE

Nombre de la Compañía

Aseguradora

SURAMERICANA

Nit de la Compañía Aseguradora 890903407-9 póliza global

Dígito de Verificación 9

Número de la Póliza 1000537-7

Vigencia vigente del 17 de diciembre de 2011 a

17 de diciembre 2012,

Tipo de Póliza - VALOR Diez millones de pesos ($10.000.000).

ARTÍCULO CUARTO: Contra el presente Auto procede el recurso de

Reposición de acuerdo al Código de Procedimiento Administrativo y de lo

Contencioso Administrativo y el artículo 110 de la ley 1474 de 2011, que será

resuelto en cinco días de acuerdo al artículo 56 de la Ley 610 de 2000.

.

ARTÍCULO QUINTO: En firme este Auto, remitir el expediente al Despacho del

señor Contralor General de Antioquia, para que se surta el Grado de Consulta

respecto de la decisión adoptada en el mismo, acorde con lo dispuesto en el

artículo 18 de la Ley 610 de 2000.

ARTÍCULO SEXTO: Una vez en firme este Auto ordénese comunicar y remitir

copia del auto de archivo al Municipio de Valparaiso-Antioquia en cumplimiento

de lo consagrado en el artículo 41 numeral 8º de la Ley 610 de 2000

Sentencia C 340 2007 - Sentencia SU 660 DE 1996 - Sentencia C 054-97- Sentencia 840 de 2001

26

ARTÍCULO SEPTIMO: Una vez en firme la presente decisión, enviar el

expediente al Archivo General de la Contraloría General de Antioquia para su

conservación y custodia.

ARTICULO OCTAVO: En el evento de que con posterioridad aparecieren

nuevas pruebas que desvirtúen los fundamentos que sirvieron de base para el

archivo del proceso 119-2014 del Municipio de Valparaíso, Antioquia, se

ordenará la reapertura de la actuación fiscal del mismo, de conformidad con lo

estipulado en el artículo 17 de la Ley 610 de 2000.

NOTIFÍQUESE, COMUNÍQUESE Y CÚMPLASE

CESAR AUGUSTO VESGA RODRIGUEZ

Contralor Auxiliar de Responsabilidad Fiscal

SERGIO ANDRES VELASQUEZ CORREA

Contralor Auxiliar Comisionado

Revisó: DIANA PATRICIA MESA RICO. Contralor Auxiliar