Contenido - Banco de Crédito BCP Romero Seminario Presidente Solidez que transmite confianza...

128

Transcript of Contenido - Banco de Crédito BCP Romero Seminario Presidente Solidez que transmite confianza...

Misión, Visión y Valores 3

Carta del Presidente 9

Directorio y Principales Ejecutivos 14

Entorno Económico y FinancieroEconomía Internacional 18Economía Boliviana 19Sistema Financiero Boliviano 20

Banco de Crédito de BoliviaPrincipales Indicadores 24Evolución del Banco de Crédito de Bolivia 25Premios en el 2005 26

Unidades de Negocios 28Banca Mayorista 28Banca Minorista 30

Canales de Atención 32Mercado de Capitales 32

Administración de Riesgos 35División de Créditos 35Cuentas Especiales 37Riesgos de Mercado 37Riesgos de Operación 38

Unidades de Apoyo 39Calidad 39Marketing 39Recursos Humanos 40Apoyo a la Comunidad 40Sistemas y Organización 41

Análisis de Resultados 2005 44

Calificación de Riesgo 49

Estados Financieros Individuales 52

Estados Financieros Consolidados 90

Contactos 123

Red de Oficinas 127

Contenido

Tenemos el compromiso deofrecerte una experienciabancaria simple y eficiente

Misión, Visión y Valores

Servir al cliente

Nuestra Misión

Ser un Banco simple,transaccional, rentable y conpersonal altamentecapacitado y motivado

Nuestra Visión

MisiónVisión

Nuestra GenteContamos con los mejoresprofesionales, incentivamos sudesarrollo y potencialemprendedor

La InnovaciónInnovamos continuamente pararesponder a los requerimientosdel mercado

El ClienteNos debemos a nuestros clientes

La ÉticaSomos una institución conintegridad, con gente honesta yresponsable

Nuestros Valores

Valores

Tus grandes objetivos sonnuestros mayores retos

Carta del Presidente

...”el 2005 ha sido un añoen el que hemos

consolidado el liderazgoque nuestro bancoalcanzó un tiempo

atrás”...

Carta del Presidente

9

Estimados accionistas

En nombre del Directorio del Banco de Créditode Bolivia, tengo el agrado de presentarles elInforme Anual de la gestión realizada en el2005.

Inicio este informe señalando que el 2005ha sido un año en el que hemos consolidadoel liderazgo que nuestro Banco alcanzó untiempo atrás. La utilidad neta fue de US$ 10,2millones, superando en 112 % a las cifrasdel año anterior. Este incremento se explicafundamentalmente por el crecimiento de lacartera de colocaciones, lo que se ha reflejadoen un margen financiero mayor al del 2004en US$ 3,8 millones. Junto con esto, se hatenido un incremento de US$ 3,0 millonesen los ingresos no financieros como resultadode nuestra estrategia de diversificar los ingresos,a través de una oferta más amplia de productosy servicios.

En general, debemos calificar el año 2005como un muy buen año, por el nivel deutilidades alcanzado, por la marcada mejoraen la calidad de los activos, por elmantenimiento de un alto nivel de liquidez ysuficiencia patrimonial y por la consolidaciónde la estrategia comercial implementada hacealgunos años.

Debemos destacar que estos resultados hansido posibles, en parte, como consecuenciadel desarrollo de la economía nacional y delfavorable entorno internacional. A pesar deello, la inestabilidad política y social tambiénestuvo presente y como resultado de esta, seprodujo el cambio presidencial que llevó a lapresidencia de la república al Dr. EduardoRodríguez Veltzé.

En Bolivia, la tasa de crecimiento del ProductoInterno Bruto en el 2005 ha sido del 4,0%,habiéndose destacado los sectores dehidrocarburos, minería y agricultura. Uno delos elementos que explica este incrementoha sido el impulso que han tenido lasexportaciones que crecieron en 25%, enespecial el sector hidrocarburos, comoresultado del incremento de los volúmenesexportados y del precio internacional. Dosindicadores adicionales que mostraron mejorasimportantes fueron el déficit fiscal y ladevaluación monetaria. Se logró controlar eldéficit fiscal ya que, éste cerró en 1,6%, ciframenor a las estimaciones oficiales. Por suparte, la devaluación del Boliviano alcanzó el0,4%, una de las cifras más bajas de losúltimos años. Esto último es parte de laestrategia del Banco Central de Bolivia dedarle mayor participación al Boliviano comomoneda corriente en el país.

He señalado que uno de los hechos másdestacables ha sido la mejora de la calidadde los activos y, consecuentemente, el impactode los requerimientos de previsiones en los

10

...“Este año consolidamosel primer lugar quealcanzamos en el 2004en créditos hipotecariosy hemos mantenido elliderazgo en tarjetas decrédito.”

resultados. Así, los créditos en moradisminuyen al 5,8% luego de haber cerradoel 2004 en 11,0% y el índice de coberturade cartera en mora se incrementa del 100,6%al 129,9% entre ambos años. Por su parte,el requerimiento de previsiones de cartera enel 2005 alcanzó los US$ 2,2 millones, US$1,6 millones menos que el año anterior. Tantolos ratios de mora como de cobertura sonmarcadamente mejores que el sistemabancario boliviano, que alcanzaron 11,4% y81,0%, respectivamente. Esta constantemejora en estos indicadores es resultado deuna gestión de riesgo profesional, rigurosa yprudente.

Uno de los temas en los que debemos seguirtrabajando es en la mejora de la eficienciadel Banco. A pesar de que este indicadoralcanzó el 61,6% y muestra un avance enrelación al 66,9% del 2004, este ratio aúnno es satisfactorio en comparación conindicadores internacionales de bancos decategoría mundial cuyos niveles están por elorden del 50%.

Cumpliendo con la estrategia que nos trazamoshace dos años, hemos seguido creciendo enlos negocios relacionados con las personas ypequeñas y medianas empresas. Este añoconsolidamos el primer lugar que alcanzamosen el 2004 en créditos hipotecarios y hemosmantenido el liderazgo en tarjetas de crédito.En créditos con clientes empresariales la carteracreció 37%, en personas naturales hemoscrecido en 24% y en créditos hipotecarios en21%. En este último caso nuestra participaciónde mercado alcanzó el 21,7%. Por su parte,

el compromiso con nuestros clientes enampliar los canales de atención nos llevarona instalar cajeros automáticos e inauguraroficinas, habiendo concluido el 2005 con 131cajeros automáticos y 48 oficinas. En amboscasos la red más grande a nivel nacional y enel caso de agencias, ofreciendo el horario deatención más extenso de todo el sistemabancario.

A fin de reforzar el liderazgo del Banco deCrédito en temas relacionados con la calidadde servicio, durante el 2005 realizamos elcambio de la imagen corporativa, uno de losproyectos más importantes del año, cuyoobjetivo fue reforzar el posicionamiento delBanco como una institución moderna,innovadora y comprometida con la calidad deservicio.

Como resultado de todos estos esfuerzos, elBanco recibió destacadas distinciones en el2005. La revista The Banker nos otorgó elpremio al Mejor Banco del Año en Bolivia,reconocimiento que fue otorgado en lapremiación anual realizada en Londres y queconsidera, entre otros factores, la solidezfinanciera, utilidades, eficiencia, innovacióntecnológica, desarrollo de productos y calidadde servicio.

Del mismo modo, el grupo Maya distinguióal Banco de Crédito como el Mejor Banco deBolivia y el Banco con la Mejor Atención alCliente, reconociendo la cordialidad en el trato,la destacada calidad de sus servicios y sucompromiso con la innovación.

Carta del Presidente

11

“Estos resultados mepermiten concluir que elaño 2005 ha sido muy

satisfactorio, con unBanco creciendo en

todos sus negocios, conun balance sólido, con

altos niveles de coberturay con una capacidadpatrimonial que nos

permitirá seguircreciendo en nuestros

negocios.”

Alineados con los principales proyectosliderados por la Corporación, hemos seguidotrabajando en temas de buen gobiernocorporativo, no sólo por su valor en el ámbitode la calidad de la gestión sino también porsu impacto en el compromiso de nuestrainstitución con sus accionistas, clientes,trabajadores y con la sociedad en general. Porsu parte, también hemos revisado el modelode interconexión de sistemas con el BCP Perú,a fin de mejorar la eficiencia de los aplicativosy sacar mayor provecho a las sinergias queun esquema operativo de este tipo ofrece.

Estos resultados me permiten concluir que elaño 2005 ha sido muy satisfactorio, con unBanco creciendo en todos sus negocios, conun balance sólido, con altos niveles decobertura y con una capacidad patrimonialque nos permitirá seguir creciendo en nuestrosnegocios.

Vemos con optimismo el 2006 quedependerá, en forma importante, de laspolíticas que implemente el nuevo gobierno.Centraremos nuestro esfuerzo en la BancaPersonal y, especialmente, en las pequeñasy medianas empresas, convencidos que enestos segmentos hay mejores márgenes ynuevas oportunidades de negocio. Para elloapl icaremos el modelo de negocioimplementado en nuestra casa matriz, queya ha sido probado y nos ha dado muchoséx i tos y sat is facc iones . As imismo,mantendremos nuestro esfuerzo por afirmarnuestro liderazgo en calidad de atención;seguiremos invirtiendo para ampliar nuestroscanales de servicio al cliente, centrándonos

en la ampliación de nuevas agencias y nuevoscajeros automáticos. Todos estos proyectosestán soportados por un calificado equipohumano comprometido con nuestra misiónde servir al cliente. Todo esto nos permitemirar este año que empieza con muchasexpectativas y con la seguridad de estarencaminados en nuestro objetivo de liderarel sistema financiero boliviano.

Señores accionistas, termino agradeciéndolesen nombre propio y del Directorio por sureiterada confianza, a nuestros miles de clientespor su lealtad y preferencia y a nuestrostrabajadores por su esfuerzo y compromisocon nuestra institución.

Muchas gracias,

Dionisio Romero SeminarioPresidente

Solidez quetransmite confianza

Directorio yPrincipales Ejecutivos

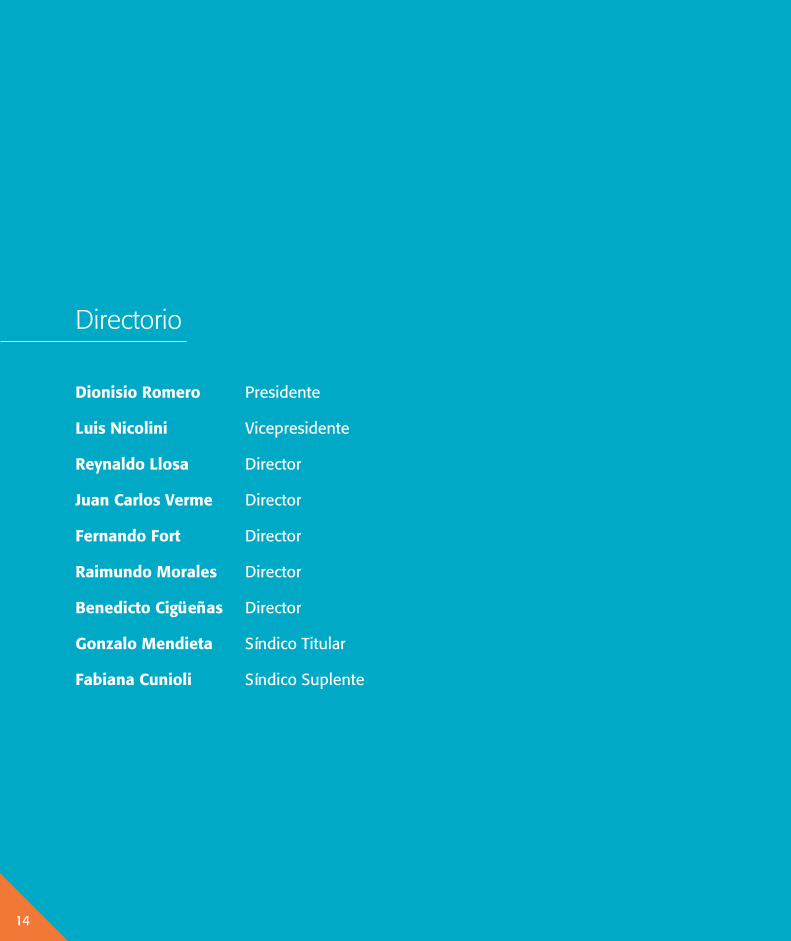

Directorio

Dionisio Romero Presidente

Luis Nicolini Vicepresidente

Reynaldo Llosa Director

Juan Carlos Verme Director

Fernando Fort Director

Raimundo Morales Director

Benedicto Cigüeñas Director

Gonzalo Mendieta Síndico Titular

Fabiana Cunioli Síndico Suplente

14

Directorio y Principales Ejecutivos

Principales ejecutivos

Gianfranco Ferrari Gerente General

Mauricio Zegarra Gerente Región Occidente

Iván Durán Gerente Región Centro

Jhonny Saavedra Gerente Región Oriente

Percy Urteaga Gerente División Finanzas y Mercado de Capitales

Gonzalo Taborga Gerente División Banca Corporativa y Empresas

Sergio Hanna Gerente División Banca Personal

Arturo Johnson Gerente División Banca de Servicio

Jorge Biggemann Gerente División Cuentas Especiales

Leoncio Loayza Gerente División de Créditos

Fernando Quevedo Gerente División de Sistemas

Juan Carlos Orellana Gerente División Auditoría

Coty Krsul Gerente División Legal

15

Día a díacrecemos junto a tí

Entorno Económicoy Financiero

Tasa de Crecimiento del PIB (%)

2005200420032002

2,82,5

3,6

4,0

Entorno Económico y Financiero

18

Economía Internacional

El contexto internacional durante 2005fue muy favorable para la región y paraBolivia en particular. El crecimiento delPIB mundial se estima que alcanzó un4,2% en 2005 y se espera una tasasimilar en el año 2006. Estecompo r t am ien to s e e xp l i c aprincipalmente por el desarrollo de laeconomía china (con un crecimientoestimado de 9% en 2005) y en menormedida en el crecimiento de EstadosUnidos.

El precio del petróleo experimentó unincremento promedio de 36% en 2005cer rando con un p rec io deaproximadamente US$ 57 por barril.El incremento en los precios se debióprincipalmente a preocupaciones sobrela oferta debido a pérdidas por elhuracán Katrina y por la disminuciónen la capacidad instalada libre.

El alto déficit en la cuenta corrienteexterna de Estados Unidos, estimadoen más de US$ 800 mil millones alcierre de 2005 así como el nivel de

las reservas internacionales registradaspor China de aproximadamente US$770 mil millones, que incluyen un 70%de activos en Dólares, dan cuenta deun importante desequilibrio en laeconomía mundial. Las exportacioneschinas se han incrementado de US$267 mil millones en 2001 a un nivelestimado de US$ 762 mil millones en2005. A pesar de todo esto, el DólarEstadounidense no se ha depreciadoen 2005 como se hubiera esperado.

En el contexto regional, las economíasde Latinoamérica se han mantenidoen crecimiento. El factor principal queha contribuido a esto es el crecimientoeconómico mundial y especialmentede las economías de los EE.UU., Chinay otros países asiáticos. Los precios delos productos primarios se hanmantenido elevados en 2005. Deacuerdo a la CEPAL, en 2005 se estimaque el PIB de las economías deLatinoamérica creció por encima del4,3%. Los países con mayorcrecimiento fueron Venezuela con un9,0% y Argentina con un 8,6%.La cuenta corriente de los países deAmérica del Sur registró un superávitcercano al 3,0% de su PIB, explicadopor los mejores términos deintercambio y el crecimiento en lasremesas de trabajadores. El desempleose redujo ubicándose en un 9,3% en2005.

Entorno Económico y Financiero

Inflación y Devaluación (%)

Inflación Devaluación

2002 2003 2004 2005

2,5

8,6

3,9

4,4 4,6 4,9

3,0

0,4

Balanza Comercial (US$ MM)

2002 2003 2004 2005

-500

-

500

1.000

1.500

2.000

2.500

3.000

19

Importaciones Exportaciones Saldo

La dependencia de la región en losprecios de productos primarios siguesiendo importante y existe el riesgo deuna desaceleración mundial y el efectoque esta pudiera tener sobre los precios.Sin embargo, muchas de las economíasde la región han sabido aprovechar lascondiciones favorables para implementarpolíticas que fortalezcan su posiciónfiscal reduciendo su endeudamiento,incrementando sus reservas internacionalesy manteniendo bajos índices de inflación.Si bien queda mucho camino porrecorrer, la sostenibilidad económicade la región se ha visto fortalecida enlos últimos años.

Economía Boliviana

En 2005, y principalmente debido alentorno internacional favorable, laeconomía boliviana continuó con larecuperación de sus indicadoresmacroeconómicos. Si bien los conflictossociales de junio de 2005 tuvieron unefecto adverso en la economía, esteefecto fue menor que el causado pordisturbios en años pasados. Losindicadores económicos de crecimientodel PIB, déficit fiscal, balanza comercial,inflación y reservas internacionalesmostraron una tendencia positiva.

El crecimiento del PIB llegó al 4% en2005, superior al 3,6% de 2004. Para2006, si bien el escenario mundialpudiera ser menos favorable, se esperaque el crecimiento económico continúea tasas similares a las de los dos últimosaños.

Al tercer trimestre de 2005, los sectorescon mayor crecimiento fueron el depetróleo, crudo y gas natural con unavariación del 16,8%, el de mineralesmetálicos y no-metálicos (6,9%) y el

de agricultura, silvicultura, caza y pesca(4,5%).

La inflación acumulada a diciembre de2005 fue de 4,9%, ligeramentesuperior al 4,6% registrado en 2004,pero se mantiene en niveles bajos apesar del incremento en los precios dehidrocarburos y el incremento deprecios sufrido en junio 2005 de 1,5%como consecuencia de los conflictossociales. Las políticas fiscal, monetariay cambiaria contribuyeron a lograr estosniveles de inflación.

Respecto a la política cambiaria, elBanco Central amplió la bandacambiaria de 2 a 8 centavos deBoliviano para permitir el desarrollo deun mercado cambiario más dinámicoe incentivar el uso de la monedanacional. Si bien el tipo de cambionominal sufrió una depreciación del0,5% contra el Dólar Estadounidense,el tipo de cambio real mantiene sucompetitividad y esto se evidencia enel incremento de las exportaciones yel crecimiento de las reservasin te rnac iona les . Las reservasinternacionales netas del Banco Centralde Bolivia llegaron a US$ 1.714millones al 31 de diciembre de 2005,el nivel más elevado de su historia.

Desde el año 2003 el saldo de lacuenta corriente ha experimentadoincrementos significativos. En 2003 fuede US$ 85 millones, en 2004 llegó aun nivel de US$ 332 millones y en2005 cerró con US$ 454 millones. Sibien tanto las importaciones como lasexportaciones se han incrementado,estas últimas llegaron en 2005 a unnivel de US$ 2.734 millones, unincremento del 25% en relación a lagestión 2004. La balanza comercial

20

Colocaciones Directas y Total Depósitos(US$ MM)

3.000

2.000

1.000

02002 2003 2004 2005

Colocaciones Directas Captaciones Público

Mora y Cobertura (%)

0%

5%

10%

15%

20%

2002 2003 2004 2005

0%

25%

50%

75%

100%

Mora Cobertura

cerró el 2005 con un superávitestimado de US$ 290,6 millones. Enla cuenta de capital se puede destacarque la inversión extranjera directa (neta)ha disminuido de US$ 113,7 millonesen 2004 a un estimado de US$ 57millones en 2005. Un reto del nuevogobierno es mejorar la estabilidadpolítica y social en el país y garantizarla seguridad jurídica para las inversiones.

La mejor recaudación de ImpuestosInternos, en gran parte por el ImpuestoDirecto a los Hidrocarburos, y lasmejores recaudaciones de la AduanaNacional, han permitido al país mejorarsu situación fiscal notablemente. En2003 el déficit fiscal alcanzó el 7,9%del PIB, en 2004 el 5,5% del PIB y en2005 se redujo a 1,6% del PIB. Sintomar en cuenta los egresos porpensiones, la posición fiscal en 2005fue de un superávit del 2,5%. Enrelación a deuda pública externatambién hay una mejora; esta fue deUS$ 4.854 millones en el 2005, inferioral nivel alcanzado en 2004 de US$4.946 millones.

Sistema Financiero Boliviano

El sistema financiero boliviano ha tenidoun comportamiento favorable en el2005. Tanto las colocaciones como lascaptaciones se han incrementado enrelación al año 2004. Las colocacionesbrutas del sistema bancario alcanzaronUS$ 2.592 millones a diciembre de2005, cifra superior a la de diciembre2004 en 7%. La mora mejoró enrelación al 2004 situándose en un nivelde 11,4% a diciembre de 2005, en el2004 la mora cerró en 14,0%.Asimismo, el ratio de cobertura de lacartera atrasada, que había cerrado en

un nivel de 84,3% en el 2004, sedeteriora en 2005 y cierra en 81,0%al mes de diciembre.

Las captaciones con el público seincrementaron en 2005 alcanzandouna cifra de US$ 2.853 millones al mesde diciembre. En diciembre de 2004las captaciones con el público llegarona un nivel de US$ 2.533 millones. Lamayor parte del crecimiento entrediciembre de 2004 y diciembre de2005 se dio en cajas de ahorro(20,2%) y depósitos a plazo fijo(11,8%). Los depósitos en cuentascorrientes crecieron en 8,3% dediciembre 2004 a diciembre 2005. Adiciembre de 2005 un 80,8% de lascaptaciones con el público eran enDólares, mientras en el 2004 este ratiofue de 90%.

La tendencia en las tasas de interés hasido fluctuante pero con alzas desdediciembre de 2004. A diciembre del2005 el promedio de tasas activas fuede 11,60% y el promedio de tasaspasivas fue de 2,22%. El margenfinanciero del sistema bancario adiciembre de 2005 fue de 9,38%.

Las utilidades netas del sistema bancariose incrementaron en la gestión 2005llegando a un nivel de US$ 27,8millones a diciembre, lo cual representaun incremento de US$ 32,9 millonesen relación al 2004. En la gestión 2004los bancos registraron una pérdida delUS$ 5,1 millones. El coeficiente deadecuación patrimonial llegó a un nivelde 14,7% a diciembre de 2005 lo cualrepresenta una disminución sobre elaño 2004. A diciembre de 2004, elcoeficiente de adecuación patrimonialcerró en 15,49%.

Entorno Económico y Financiero

21

Utilidad (US$ MM)

2002

3,4

2003

13,1

2004

-5,1

2005

27,8En cuanto a los fondos administradospor las Sociedades Administradoras deFondos de Inversión, estos seincrementaron en US$ 19,5 millonesalcanzando US$ 324,1 millones adiciembre del 2005. Asimismo elnúmero de participantes en las SAFIscreció en un 24,5% en 2005 cerrandoal mes de diciembre con 26.118participantes.

La cartera de las entidades financierasno bancarias cerró con un monto deUS$ 749 millones a diciembre de 2005,una disminución del 6,8% en relaciónal año 2004. La mora cerró a diciembrede 2005 en 6,0% inferior al 6,8%registrado en 2004. Las captacionescon el público se incrementaron adiciembre de 2005 y llegaron a US$827 millones, superior en 2,6% a lascaptaciones en el año 2004.

Estamos dedicados a ti y al país para lograr un futuro mejor

Banco de Crédito de Bolivia

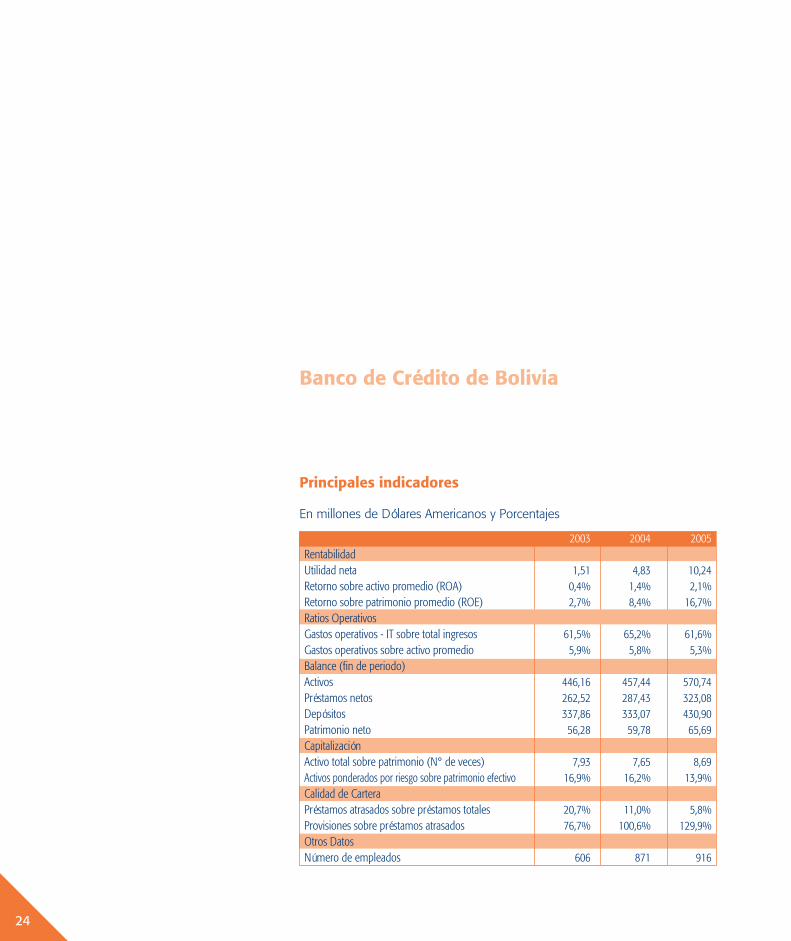

Principales indicadores

En millones de Dólares Americanos y Porcentajes

Banco de Crédito de Bolivia

24

2003 2004 2005RentabilidadUtilidad neta 1,51 4,83 10,24Retorno sobre activo promedio (ROA) 0,4% 1,4% 2,1%Retorno sobre patrimonio promedio (ROE) 2,7% 8,4% 16,7%Ratios OperativosGastos operativos - IT sobre total ingresos 61,5% 65,2% 61,6%Gastos operativos sobre activo promedio 5,9% 5,8% 5,3%Balance (fin de periodo)Activos 446,16 457,44 570,74Préstamos netos 262,52 287,43 323,08Depósitos 337,86 333,07 430,90Patrimonio neto 56,28 59,78 65,69Capitalización Activo total sobre patrimonio (N° de veces) 7,93 7,65 8,69Activos ponderados por riesgo sobre patrimonio efectivo 16,9% 16,2% 13,9%Calidad de CarteraPréstamos atrasados sobre préstamos totales 20,7% 11,0% 5,8%Provisiones sobre préstamos atrasados 76,7% 100,6% 129,9%Otros DatosNúmero de empleados 606 871 916

Banco de Crédito de Bolivia

Estructura de Colocaciones (%)

Corporativa Personas Ctas Especiales Empresas

14,3%

34,0%

39,5%

12,2%

25

...”el ratio de mora del Banco disminuye del

11,0% al 5,8%, mientras que el total del sistema alcanzó a diciembre del

2005 el 11,4%.”

Evolución del Banco de Crédito de Bolivia

En el 2005 se ha reflejado en los resultados del Banco el esfuerzo realizado en los últimos años por fortalecer el balance e incorporar los modelos de negocios del BCP Perú. Se aprecian mejoras significativas, tanto de las cifras de rentabilidad como en la calidad de sus activos y la solvencia de la institución.

La cartera de colocaciones mostró una evolución favorable en su conjunto. Si bien esta se incrementó durante el 2005 en US$ 25,8 MM, la cartera vigente creció en US$ 41,1 MM. Este último incremento no logra reflejarse al revisar el total en la cartera bruta debido a que la cartera en mora disminuyó en US$ 15,3 MM en el mismo periodo. Como efecto de estas variaciones en la cartera vencida, el ratio de mora del Banco disminuyó del 11,0% al 5,8%, mientras que el total del sistema alcanzó a diciembre del 2005 el 11,4%. Analizando el comportamiento de la cartera por bancas, observamos que en todas las unidades de negocios se tuvo un incremento en relación al año anterior. En Banca Corporativa, Empresas y Personal, los crecimientos obtenidos fueron de US$ 11,0 millones, US$ 13,3 millones y US$ 26,3 millones, respectivamente.

Por su parte, la División de Cuentas Especiales tuvo una destacada gestión de la cartera de colocaciones que administra. Así, esta disminuyó de US$ 67,1 millones a US$ 42,2 millones durante el 2005. Esta variación se explica tanto por un esfuerzo en

cobranza de créditos vencidos como por una agresiva política de castigo que durante el año alcanzó un monto de US$ 8,2 millones. Como efecto de la disminución de la cartera vencida así como de la política prudente y rigurosa de gestión de créditos, implementada en los últimos años, los requerimientos de previsión de cartera disminuyeron en US$ 1,6 millones en el 2005. Con todo esto, el ratio de cobertura de cartera morosa se incrementó significativamente, pasando de 110,6% a 129,9% a diciembre del 2005. A esta misma fecha, el sistema bancario alcanzó el 81,0%, de forma que las cifras del Banco sobresalen tanto en términos de cobertura como de mora.

Las captaciones del Banco crecen en US$ 97,7 millones durante el 2005, alcanzando a diciembre de este año la cifra de US$ 428,2 millones. Este incremento se sustenta en el crecimiento de los volúmenes de cuentas corrientes, cuentas de ahorro y cuentas a plazo fijo por US$ 54,9 millones, US$ 19,5 millones y US$ 23,3 millones, respectivamente. Asimismo, durante el 2005 se tomó un fondeo de US$ 15,0 millones a 6 años con el objeto de mantener un adecuado equilibrio de plazos entre los activos y los pasivos del Banco.

Los ingresos no financieros crecieron en 10% en el 2005, cerrando en US$ 20,1 millones en comparación con los US$ 18,3 millones del 2004. En este caso, el mayor incremento se observa en los ingresos por operaciones de cambio de moneda que crecen en 80% en relación al 2004, alcanzando la cifra de US$ 3,9 millones.

26

“Banco del Año en Bolivia The Banker. Gracias a los altos estándares de calidad y los logros obtenidos en el último año, el Banco de Crédito de Bolivia recibió el reconocimiento de “Mejor Banco del Año de Bolivia...”

Los gastos operativos pasaron de US$ 25,9 millones a US$ 27,5 millones. Este incremento se explica tanto por el crecimiento de los negocios como por el proyecto de cambio de imagen corporativa. El ratio de eficiencia alcanzado fue de 61,6%, cifra que muestra un mejor resultado en relación al 65,2% alcanzado en el 2004. Esta mejora viene dada por mayores ingresos y no así por la reducción de los gastos, de forma que durante el 2006 se trabajará en reducir los gastos operativos en el Banco.

Los indicadores de rentabilidad también tuvieron una notable mejora durante este ejercicio. La utilidad neta del Banco alcanzó los US$ 10,2 millones, superior a los US$ 4,8 millones del 2004. La rentabilidad sobre patrimonio fue del 16,7%, cifra que es casi el doble de la obtenida en el 2004.

Estos resultados se dieron en medio de un clima político y social inestable que llevaron a la renuncia del ex presidente Carlos Mesa Gisbert y el nombramiento del presidente Eduardo Rodríguez Veltzé en el mes de junio. Por su par te , las e lecc iones presidenciales de diciembre también generaron la incertidumbre propia que implica un cambio de gobierno.

Durante los primeros meses del 2005 realizamos el cambio de imagen cuyo objetivo fundamental fue reforzar el posicionamiento del Banco, recalcando la modernidad y el respaldo internacional, asimismo se aprovechó para renovar el compromiso con nuestros clientes, sustentado en la accesibilidad, flexibilidad y dedicación. Un esfuerzo significativo de este

proyecto fue el cambio del logo del Banco en agencias y cajeros automáticos, trabajo que fue realizado a nivel nacional. El costo total que demandó este esfuerzo fue de US$ 850 mil y la acogida e impacto que ha tenido en nuestros clientes ha sido muy importante y gratamente reconocida.

Manteniendo nuestro compromiso con la comunidad, el Banco ha seguido liderando actividades de proyección social. Durante este año continuamos apoyando el programa Habitat para la Humanidad y con la participación de los empleados se construyeron 3 casas para familias de escasos recursos económicos en las ciudades de La Paz, Cochabamba y Santa Cruz. Asimismo participamos en diversas actividades benéficas como el apoyo para la construcción de dos nuevos hogares de Alalay y el apoyo otorgado a las Telemaratones de Cochabamba y Santa Cruz.

El 2006 será un año de retos para el Banco. Queremos seguir creciendo, manteniendo la adecuada gestión de riesgos. Tenemos un personal altamente calificado e identificado con nuestra institución. Todo ello permitirá consolidar nuestra posición de liderazgo en el mercado financiero nacional durante el 2006.

Premios en el 2005

Banco del Año en Bolivia The Banker. Gracias a los altos estándares de calidad y los logros obtenidos en el último año, el Banco de Crédito de Bolivia recibió el reconocimiento de “Mejor Banco del Año de Bolivia” en la premiación que

27

Banco de Crédito de Bolivia

“Adicionalmente, el grupo Maya reconoció al Banco

de Crédito de Bolivia como el Mejor Banco de Bolivia

y el Banco con la Mejor Atención al Cliente”...

realiza anualmente la revista The Banker de Londres. El reconocimiento se otorga al banco líder en cada país en base a un riguroso análisis que evalúa, entre otros factores: solidez financiera, utilidades, indicadores de desempeño, eficiencia, innovación tecnológica, desarrollo de productos y calidad en el servicio. The Banker es una publicación mensual del grupo editorial del Financial Times, que se edita desde 1926. Se caracteriza por publicar información de fondo de los sistemas financieros globales, regionales y locales, y es reconocida mundialmente por la clasificación que hace de los 1.000 bancos más grandes del mundo.

Adicionalmente, el grupo Maya reconoció al Banco de Crédito de Bolivia como el Mejor Banco de Bolivia y el Banco con la Mejor Atención al Cliente, en mérito al trato cordial, los servicios de óptima calidad, la innovación constante y su apuesta por Bolivia.

Unidades de Negocios

Distribución de Colocaciones por Bancas (%)

70,3%

25,4%

4,3%

76,6%

13,3%

10,1%

69,8%

0,5%

20042003 2005

Corporativa Empresas Institucional

Total Cartera Contingente (US$ MM)

Garantías Otorgadas Cartas de Crédito

2003 2004 2005

42,637,3

10,5

54,6

9,8 9,0

28

Distribución de Captaciones por Bancas (%)

27,2%

17,8%

55,0%

2003

18,7%

25,9%

55,3%

2004

19,8%

16,3%

63,8%

2005

Corporativa Empresas Institucional

29,7%

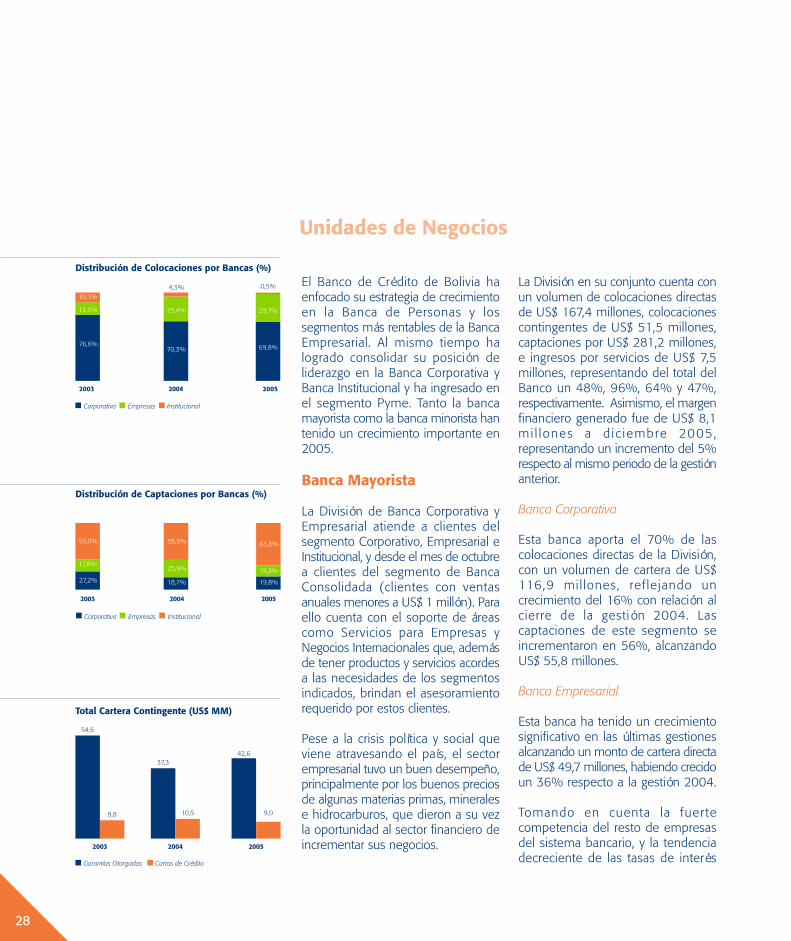

El Banco de Crédito de Bolivia ha enfocado su estrategia de crecimiento en la Banca de Personas y los segmentos más rentables de la Banca Empresarial. Al mismo tiempo ha logrado consolidar su posición de liderazgo en la Banca Corporativa y Banca Institucional y ha ingresado en el segmento Pyme. Tanto la banca mayorista como la banca minorista han tenido un crecimiento importante en 2005.

Banca Mayorista

La División de Banca Corporativa y Empresarial atiende a clientes del segmento Corporativo, Empresarial e Institucional, y desde el mes de octubre a clientes del segmento de Banca Consolidada (clientes con ventas anuales menores a US$ 1 millón). Para ello cuenta con el soporte de áreas como Servicios para Empresas y Negocios Internacionales que, además de tener productos y servicios acordes a las necesidades de los segmentos indicados, brindan el asesoramiento requerido por estos clientes.

Pese a la crisis política y social que viene atravesando el país, el sector empresarial tuvo un buen desempeño, principalmente por los buenos precios de algunas materias primas, minerales e hidrocarburos, que dieron a su vez la oportunidad al sector financiero de incrementar sus negocios.

La División en su conjunto cuenta con un volumen de colocaciones directas de US$ 167,4 millones, colocaciones contingentes de US$ 51,5 millones, captaciones por US$ 281,2 millones, e ingresos por servicios de US$ 7,5 millones, representando del total del Banco un 48%, 96%, 64% y 47%, respectivamente. Asimismo, el margen financiero generado fue de US$ 8,1 mi l lones a d ic iembre 2005, representando un incremento del 5% respecto al mismo periodo de la gestión anterior.

Banca Corporativa

Esta banca aporta el 70% de las colocaciones directas de la División, con un volumen de cartera de US$ 116,9 mil lones, ref lejando un crecimiento del 16% con relación al cierre de la gestión 2004. Las captaciones de este segmento se incrementaron en 56%, alcanzando US$ 55,8 millones.

Banca Empresarial

Esta banca ha tenido un crecimiento significativo en las últimas gestiones alcanzando un monto de cartera directa de US$ 49,7 millones, habiendo crecido un 36% respecto a la gestión 2004.

Tomando en cuenta la fuer te competencia del resto de empresas del sistema bancario, y la tendencia decreciente de las tasas de interés

Banco de Crédito de Bolivia

Total Captaciones BI (US$ MM)

99,2

180,4

336,9

2003

105,7

191,1

333,0

2004

179,5

281,2

439,4

2005

Institucional Total BCEI Total Banco

Evolución Negocios Internacionales (US$ M)

1.655,7

2.292,9

Transferencias

181,1311,7

Rebates

89,0118,2

Cobranzas

2004 2005

Evolución Servicios para Empresas

1.719

735

948

504

2004 2005

No de Servicios No de Clientes

29

780,0

1.051,5

Contingentes

92,8198,3

Remesas

activas, para el 2006 se tiene como prioridad el incrementar los ingresos por servicios, y a su vez disminuir los tiempos de aprobaciones de créditos, sin descuidar por ello la evaluación de los riesgos.

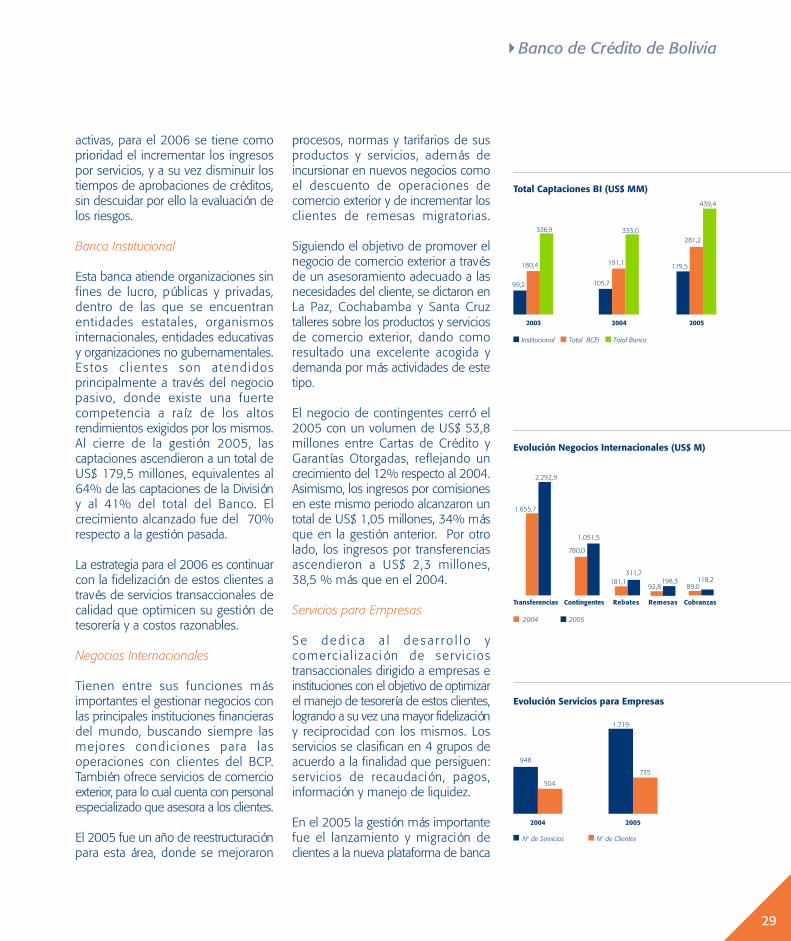

Banca Institucional

Esta banca atiende organizaciones sin fines de lucro, públicas y privadas, dentro de las que se encuentran entidades estatales, organismos internacionales, entidades educativas y organizaciones no gubernamentales. Estos c l ientes son atendidos principalmente a través del negocio pasivo, donde existe una fuerte competencia a raíz de los altos rendimientos exigidos por los mismos.Al cierre de la gestión 2005, las captaciones ascendieron a un total de US$ 179,5 millones, equivalentes al 64% de las captaciones de la División y al 41% del total del Banco. El crecimiento alcanzado fue del 70% respecto a la gestión pasada.

La estrategia para el 2006 es continuar con la fidelización de estos clientes a través de servicios transaccionales de calidad que optimicen su gestión de tesorería y a costos razonables.

Negocios Internacionales

Tienen entre sus funciones más importantes el gestionar negocios con las principales instituciones financieras del mundo, buscando siempre las mejores condic iones para las operaciones con clientes del BCP. También ofrece servicios de comercio exterior, para lo cual cuenta con personal especializado que asesora a los clientes.

El 2005 fue un año de reestructuración para esta área, donde se mejoraron

procesos, normas y tarifarios de sus productos y servicios, además de incursionar en nuevos negocios como el descuento de operaciones de comercio exterior y de incrementar los clientes de remesas migratorias.

Siguiendo el objetivo de promover el negocio de comercio exterior a través de un asesoramiento adecuado a las necesidades del cliente, se dictaron en La Paz, Cochabamba y Santa Cruz talleres sobre los productos y servicios de comercio exterior, dando como resultado una excelente acogida y demanda por más actividades de este tipo.

El negocio de contingentes cerró el 2005 con un volumen de US$ 53,8 millones entre Cartas de Crédito y Garantías Otorgadas, reflejando un crecimiento del 12% respecto al 2004. Asimismo, los ingresos por comisiones en este mismo periodo alcanzaron un total de US$ 1,05 millones, 34% más que en la gestión anterior. Por otro lado, los ingresos por transferencias ascendieron a US$ 2,3 millones, 38,5 % más que en el 2004.

Servicios para Empresas

Se ded i c a a l de s a r r o l l o y comerc ia l i zac ión de serv ic ios transaccionales dirigido a empresas e instituciones con el objetivo de optimizar el manejo de tesorería de estos clientes, logrando a su vez una mayor fidelización y reciprocidad con los mismos. Los servicios se clasifican en 4 grupos de acuerdo a la finalidad que persiguen: servicios de recaudación, pagos, información y manejo de liquidez.

En el 2005 la gestión más importante fue el lanzamiento y migración de clientes a la nueva plataforma de banca

Dic. 03

58,3%

37,5%

4,2%

Distribución de Captaciones por Segmento (%)

30

Distribución de Colocaciones por Segmento (%)

Bex Pyme Consumo

Bex Pyme Consumo

3,3%

56,0%

40,7%

Dic. 04

41,3%

4,2%

54,5%

Dic. 05

72,9%

10,3%

16,8%

Dic. 05

10,7%

16,1%

73,2%

Dic. 04Dic. 03

24,0%

66,8%

9,2%

electrónica, Credinet Web. Al cierre de la gestión se procesaron 20.507 operaciones, por un volumen de US$ 164,3 millones entre los 298 clientes que utilizan el servicio.

Debido a este esfuerzo y a l fortalecimiento del área, en el año 2005 se registra un crecimiento del 81% en el número de servicios instalados respecto al año pasado, logrando un total de 1.719 servicios instalados. El número de clientes ascendió de 504 a 735, representando un incremento del 46% y como resultado final, la venta cruzada se incrementó en 24% y la penetración de nuevos clientes en 41%, con respecto a la gestión anterior.

Los ingresos por servicios de esta área a diciembre de 2005 representaron un total de US$ 3,3 millones.

Para el 2006 se tiene previsto continuar ampliando las funcionalidades de Credinet Web de manera que sea la principal herramienta transaccional utilizada por los clientes, gestionar más la venta cruzada y el mantenimiento de cartera a través de un seguimiento continuo del área y sus ejecutivos comerciales, con el objetivo de incrementar la participación del Banco de Crédito en sus transacciones. Todo lo anterior tendrá como base el continuo esfuerzo en mejorar los productos y procesos en busca del liderazgo en calidad.

Banca Minorista

La División de Banca Personal atiende a personas naturales y al segmento de las pequeñas y medianas empresas. Para lograr un alto nivel de servicio, la Banca Personal ha segmentado a los

clientes en Banca Exclusiva, de Personas y Negocio (Pymes), a los que ofrecen una gama de productos como préstamos, captaciones y servicios bancarios.

Alineada con su misión de servir al cliente y buscando cultivar relaciones de largo plazo. La Banca Personal ha concentrado sus esfuerzos en el 2005 a mejoras continuas en cuatro frentes: a tenc ión a l c l iente , ef ic iente administración de cartera, diversificación de productos y servicios y capacitación intensiva de nuestros funcionarios.

A diciembre de 2005 la cartera de créditos directos presenta un saldo de US$ 137 millones, logrando un incremento de 23,8% con relación al año 2004. El crecimiento se debe principalmente al Crédito Hipotecario de Vivienda, donde se obtuvo un incremento de más de US$ 17,0 millones con los que se logró una participación de mercado del 21,7%.

En tar jetas de crédito hemos consolidado nuestro liderazgo habiendo alcanzado el 26,7% del mercado en el 2005, superior al 24,3% del año anterior. Por su parte, esta cartera mostró un estancamiento durante el 2005 a nivel de todo el sistema bancario.

Las colocaciones en los últimos años, muestran una tendencia creciente, que se ha acentuado en el 2005 fruto de acciones comerciales innovadoras y la atención dedicada hacia los clientes.

En los productos del pasivo, el esfuerzo comercial abarcó a todas las cuentas, finalizando el 2005 con US$ 155 millones en captaciones; lo que permitió

Banco de Crédito de Bolivia

Evolución Segmento Bex (US$ MM)

Evolución Segmento Pyme (US$ MM)

Evolución Segmento Consumo (US$ MM)

31

59,1 57,1

80,9

56,6

99,6

64,0

8,1

6,3

11,8

4,6

14,1

6,5

Dic. 03 Dic. 04 Dic. 05

Colocaciones Captaciones

Dic. 03 Dic. 04 Dic. 05

Dic. 03 Dic. 04 Dic. 05

21,2

88,9

17,7

77,9

23,0

84,6

Colocaciones Captaciones

Colocaciones Captaciones

alcanzar un incremento del 11,5 % en relación a los US$ 139 millones del 2004. Incrementar nuestra participación en ahorros es una tarea que se intensificará el 2006, sin embargo la labor desplegada durante el 2005 nos ha permitido llegar a una participación de mercado del 16,8% contra un 16,4% del 2004. Una de las acciones que apoyaron el crecimiento fueron campañas internas realizadas durante todo el año a nivel nacional.

Banca Exclusiva

Banca Exclusiva administra un selecto grupo de clientes, los cuales son un referente para el Banco de Crédito por el alto volumen de negocio activo y pasivo que generan y por su nivel de rentabilidad.

El año 2005 se ha logrado incorporar un mayor número de clientes a la banca, crecimos a más de 10 mil clientes a lo largo del país; los cuales son beneficiados con una atención personalizada y oportuna, tasas diferenciadas y tiempos preferentes en nuestros servicios. Es importante resaltar que el ratio de venta cruzada (RVC) a diciembre 2004 era 2,14 y a diciembre 2005 subió a 2,24, lo que muestra una mejora apreciable en la gestión comercial.

Banca de Consumo

Este segmento comprende el universo de clientes masivos que confían en la gama y en la calidad de servicios que prestamos; hoy tenemos más de 15 mil clientes nuevos en relación a los que teníamos a diciembre del 2004.

Para atender a este importante número de clientes, el Banco ha realizado un notable esfuerzo en poner a disposición

canales de atención electrónicos como Banca por Internet, Banca por Teléfono, una más amplia red de cajeros automáticos, horarios diferenciados y extendidos de atención en nuestra red de agencias. Estas acciones están en directa relación con el compromiso de ampliar nuestra cobertura geográfica y brindar un servicio diferenciado a nuestros clientes.

Banca Pyme

En este segmento tenemos más de 1.600 clientes a los que brindamos asesoramiento y financiamiento; lo cual les permite crecer y generar empleos adicionales. Es en ese sentido que estamos dando los pasos necesarios para brindar a estos clientes una mayor cantidad de servicios y productos que permitan a sus negocios la oportunidad de seguir desarrollándose. El perfil de estos clientes son pequeñas empresas organizadas como personas jurídicas o naturales, con ventas anuales menores a US$ 300 mil.

En el año 2004 empezamos a generar las primeras relaciones comerciales con estos clientes y a conocer este mercado; durante el 2005 nos consolidamos como una alternativa oportuna para aquellos clientes que están en busca de capital de trabajo y capital de inversión. El 2006 orientaremos con mayor intensidad nuestra capacidad innovadora y fuerza comercial hacia este grupo de clientes, que a diario se muestran como un puntal en el desarrollo del país; ofreciéndoles productos y servicios especializados.

32

El 2005 se inauguraron 5 nuevas oficinas y 25 cajeros automáticos.

Canales de Atención

El Banco de Crédito ha consolidado su red de canales de atención como una de sus ventajas competitivas más importantes. El 2005 se inauguraron 5 nuevas oficinas, tres en Santa Cruz y dos en La Paz. Las oficinas Norte Santa Cruz, Tumusla y Achumani en La Paz, son modernas instalaciones ubicadas estratégicamente para penetrar en nuevos nichos de mercado tales como la pequeña y mediana empresa.

En su constante afán por innovar para brindar un mejor servicio, se inauguraron en septiembre dos mini o f i c inas dent ro de los dos supermercados más importantes de Santa Cruz - HiperMaxi Norte e HiperMaxi Sur. Estas oficinas tienen un horario extendido (13 horas de atención por día) los 365 días del año.

El Banco atiende más de 1.500 horas extras en relación al resto del sistema bancario. Con excepción de nuestro Banco, la mayor parte del sistema bancario atiende bajo un esquema de atención continua de 7 horas. El Banco de Crédito mantiene su horario continuo de atención de 9 horas diarias, incluso los días sábados en 3 oficinas a nivel nacional.

Mensualmente, se reciben en la red más de 325.000 visitas y se realizan 1,3 millones de transacciones en ventanillas. Este importante crecimiento del 62% con relación al año pasado demuestra que la accesibilidad y f lexibi l idad son caracter íst icas importantes que son valoradas por los clientes.

En mayo del presente año, se realizó la migración hacia un nuevo sistema procesador de transacciones para cajeros automáticos, mucho más moderno, funcional y versátil. Este nuevo sistema, junto con nuestras 131 unidades, convierten al Banco de Crédito en la red más extensa a nivel nacional. La aceptación de los clientes se demuestra a través del 38% de crecimiento de las transacciones con relación al 2004.

Finalmente, se ha concluido el año con la adjudicación del contrato de servicio de corresponsalía con el sector público. De esta forma, durante los siguientes cinco años se continuará llevando a lugares remotos del país, progreso, bancarización y los productos y servicios bajos los mismos estándares de calidad que caracterizan al Banco de Crédito.

Mercado de Capitales

La División de Mercado de Capitales se encarga de las funciones de Tesorería, Operaciones de Cambio, Transferencias, Administración de Po r t a f o l i o s de I n ve r s i ones , Intermediación Bursátil y Fideicomisos. Adicionalmente realiza análisis de la realidad macroeconómica del país y del mercado, como parte del servicio de asesoría que brinda en las operaciones del mercado de valores.

El mercado de capitales boliviano se caracterizó en el 2005 por un elevado nivel de liquidez, tanto en Dólares como en Bolivianos. En el caso de Dólares, el incremento de la liquidez en el sistema fue producto del incremento de las exportaciones,

Banco de Crédito de Bolivia

Operaciones de Cambios

Vol. (USD MM) Ing. (USD M)

33

1.252,9

1.784,30

1.375,9

2.150,2

2004

1.881,3

3.869,5

20052003

el vencimiento de papeles bursátiles y el aumento de las disponibilidades de las AFP’s. Por su parte, el sistema financiero en general administró durante el 2005 niveles de liquidez muy altos, dentro de una coyuntura electoral que en el pasado generó salidas masivas de dinero. En el caso del Boliviano, esta variación fue producto de la política monetaria expansiva del BCB, que incrementó la emisión primaria para realizar compras de Dólares y defender el tipo de cambio. Los Bolivianos emitidos fueron utilizados parcialmente para retirar Dólares del mercado e incrementar el nivel de reservas internacionales administradas por el BCB.

El comportamiento de las tasas de interés tuvo una ligera tendencia creciente, mostrando variaciones importantes en los meses de mayo y junio y en los últimos meses del año como resultado de eventos sociales y políticos, que tuvieron un efecto inmediato en la liquidez del sistema. Por su parte, la drástica elevación de las tasas internacionales no afectó de forma significativa a las tasas locales, lo cual confirma que nuestro mercado tiene agentes propios que afectan e influyen en su comportamiento.

El BCB tuvo una política cambiaria orientada a incentivar el uso de la moneda local. A principios del 2005 los tipos de cambio de compra y venta del bolsín del BCB fueron de 8,04 y 8,06 respectivamente. A lo largo de los siguientes meses, las puntas de compra y venta se ampliaron, terminando en 8,00 y 8 ,08 respectivamente. Los efectos de estas variaciones se reflejaron en una apreciación de la moneda local y

permitió que el mercado cambiario se dinamice aún más; sin embargo no se apreció un efecto significativo en el diferencial de tasas entre Bolivianos y Dólares, lo que se explica por la fortaleza de la moneda extranjera.

Tesorería

Si bien el principal objetivo de la tesorería fue el de mantener un elevado índice de liquidez frente a los movimientos político-sociales que caracterizaron parte del año 2005, esta unidad de negocios se transformó en una de las más impor tantes contribuyentes de ingresos para la División de Mercado de Capitales. En el año 2005 se logró superar los US$ 4,5 millones, gracias a que la alta liquidez fue rentabilizada a través de mayores inversiones, principalmente en el exterior donde se experimentaron alzas en las tasas de interés a lo largo de todo el año.

Mesa de Dinero

El negocio de cambios se caracterizó por un alto volumen de operaciones sumado a un incremento del diferencial cambiario impuesto por el BCB a mediados del año 2005. Ambos factores influyeron en la generación de los US$ 3,8 millones en ingresos en el año 2005, convirtiéndose en el mejor año de ingresos por esta actividad en la historia del Banco. Tanto el mercado profesional como el negocio sin riesgo vieron incrementar sus volúmenes negociados para llegar a un total de US$ 1.881 millones frente a los US$ 1.375 millones del año pasado.

Transferencias

490,1685,2

2003 2004

613,9

2005

1.057,0 1.106,0

1.718,0

Vol. (USD MM) Ing. (USD M)

34

7,0

146,0

2004

11,0

283,0

2005

N° de Contratos Ingresos (USD M)

Administración Fiduciaria

1,014,4

2003

El negocio de transferencias negociadas que pasan por la Mesa de Dinero, generaron un récord en ingresos de US$ 1,7 millones en el año, generados por un volumen de US$ 1.106 millones, monto superior en US$ 393 millones en relación al año 2004.

Administración de Activos

Durante el año 2005, la cartera de los Fondos de Inversión continuó creciendo, a pesar de disminuciones que se presentaron durante los meses de junio y diciembre, ocasionadas por la incertidumbre política - social y el período pre-electoral.

Credifondo SAFI, tuvo un desempeño destacado durante el año 2005, habiendo sido la Administradora de Fondos de Inversión que mayor crecimiento presentó en volumen de cartera, número de participantes y participación de mercado.

La cartera de Credifondo SAFI aumentó en US$ 13,5 millones (32,3%) respecto al 2004, alcanzando US$ 55,3 millones a diciembre de 2005. Igualmente, el número de participantes creció en 1.707 (83,1%) respecto al 2004, con lo que a diciembre de 2005 teníamos 3.761 participantes. A diciembre de 2005 la participación de mercado de Credifondo SAFI fue de 17,0%, comparada con 13,7% en 2004.

Intermediación Bursátil

Credibolsa S.A. en la gestión 2005, ha realizado la estructuración y colocación de bonos para la empresa de generación eléctrica Cobee S.A. por US$ 30 millones, la que se constituyó

en la emisión más importante del año entre empresas privadas y se colocó la totalidad de la emisión con éxito; adicionalmente se incorporaron nuevos clientes a quienes les damos el servicio de intermediación bursátil. Finalmente, se dio un cambio en orientación de la agencia, dándole más importancia a los ingresos operativos que a los ingresos financieros.

Fideicomisos

En sus dos años y medio de existencia el Departamento de Fideicomisos del Banco, pionero en el país en el negocio de confianza y fiduciarios en particular, complementa la actividad del Banco de Crédito en el mercado de capitales boliviano, estructurando y administrando operaciones vinculadas con los sectores de energía, telecomunicaciones y construcción principalmente. El Departamento de Fideicomisos concluyó el año 2005 con 11 operaciones vigentes, frente a las 7 operaciones del 2004, dentro las que se cuentan f ide icomisos de administración, de garantía de operaciones de préstamos comerciales e inversión. Los ingresos generados también han tenido un incremento notable habiendo registrado US$ 283 mil durante el 2005 en comparación de US$ 146 mil del año anterior.

Banco de Crédito de Bolivia

La cartera de Credifondo SAFI aumentó en US$ 13,5 millones

(32,3%) respecto al 2004.

35

Administración de Riesgos

El riesgo se encuentra relacionado, en el sent ido más ampl io, a la incertidumbre de las operaciones realizadas y a las posiciones tomadas por el Banco en sus negocios. El cabal entendimiento de esta incertidumbre permite establecer un adecuado perfil de riesgos, esperar una rentabilidad mínima asociada al nivel de riesgo y finalmente asociar un capital mínimo para cada tipo de negocio. Para tener una adecuada administración de riesgos, el Banco de Crédito ha adecuado su organización de forma que le permita hacer una integral gestión de riesgos, manejándolos de manera independiente de las áreas de negocios. Bajo este enfoque, se han tipificado los siguientes riesgos: crediticio, de mercado, y de operación.

El manejo y la definición de políticas de los riesgos inherentes a los créditos comerciales y créditos personales está bajo la División de Créditos. El manejo y la definición de políticas de riesgos de mercado y de riesgos de operación, está bajo la gestión del Área de Planeamiento Financiero. Ambos equipos cuentan con herramientas y procesos adecuados que permiten gestionar adecuadamente los riesgos bajo su responsabilidad.

Adicionalmente se ha conformado el Comité de Riesgos que opera como un ente que supervisa la gestión de riesgos de manera integral en nuestra institución.

División de Créditos

La División de Créditos en la gestión 2005 tuvo como objetivo permanente

mejorar el apoyo a la Banca Comercial, siendo el Área de Riesgos Comerciales, a lo largo del año, proactiva en la evaluación crediticia a fin de responder oportunamente las solicitudes de crédito, las que son evaluadas en el marco de las políticas crediticias establecidas y contando con el aporte de la Unidad de Seguimiento y Control de Créditos. Como testimonio de lo anterior, el comportamiento de la mora registró una importante reducción de 11,0% en diciembre 2004 a 5,8% en diciembre 2005. Por su parte, el índice de cobertura de previsiones sobre mora se incrementó de 100,6% a 129,9% para los mismos periodos y la incidencia de la cartera pesada en relación al total cartera cayó de 16,6% (diciembre 2004) a 10,3% (diciembre 2005).

El apoyo del Área de Seguimiento y Control de Créditos, dependiente de esta División, fue fundamental en el logro de los indicadores previamente mencionados, a través del apoyo a las áreas de negocios en la detección temprana de riesgos y el ordenamiento de la cartera de créditos.

Las reformas normativas, instituidas por la SBEF en marzo y abril del 2005, reestructuraron el esquema de calificación de 5 (de 1 a 5) a 8 categorías (de A a H) que obedecen a criterios de capacidad de pago y flujos de caja de los clientes. Estas reformas también se refieren a las garantías como alternativa de recuperación y posibilita que las deficiencias de previsión originadas en la nueva estructura de calificación, que debían implementarse en mayo del 2005 y reportarse a la entidad supervisora, se sujeten a un plan de

El 2006 se espera desarrollar el proyecto de implementación del Modelo de Rating con el apoyo de nuestra casa matriz.

36

adecuación semestral para su constitución hasta junio de 2008. Se procedió de acuerdo a la norma sin que la nueva es t ruc tura de calificaciones origine para el BCP la necesidad de constituir previsiones adicionales, por tanto no estamos sujetos al plan de adecuación mencionado.

El 2006 se espera desarrollar el proyecto de implementación del Modelo de Rating con el apoyo de nuestra casa matriz. Éste modelo, que se aplicará a los clientes de la Banca Comercial, nos permitirá adecuarnos paulatinamente a las exigencias de la nueva normativa de la SBEF, clasificando a los clientes en diferentes niveles de riesgo, de acuerdo a información cualitativa y cuantitativa. Asimismo la clasificación de clientes por niveles de riesgo permitirá al Banco establecer a futuro los adecuados niveles de previsiones para cada uno de estos niveles, en base a la política interna que se defina para tal efecto.

El 2006, la unidad de Riesgos Banca Comercial buscará la especialización en el análisis y evaluación crediticia por banca de origen y cuantía de las solicitudes, de manera que se puedan mejorar los tiempos de atención y servicio a nuestros clientes.

Por su parte, el Área de Riesgos Banca Personas, también dependiente de la División de Créditos, apoya la gestión de Banca Personal mediante el control de riesgo crediticio y mantenimiento de adecuados niveles de mora, a través de una evaluación crediticia de alta calidad, permitiendo al mismo tiempo dar respuestas ágiles y en tiempos

estándares. Asimismo, con el objetivo de tomar acciones adecuadas y en forma oportuna, Riesgos Banca Personas realiza el seguimiento de la calidad de cartera de Banca Personal mediante la elaboración de reportes periódicos de evolución de las colocaciones, evolución de mora y análisis de cosechas, entre otros.

Durante la gestión 2005 el desempeño del Área de Riesgos Banca Personas se centró en la optimización y mejora de la captura de información confiable mediante la revisión y depuración de las bases de datos en los aplicativos que administran sus principales productos.

Por otro lado, en el 2005, se continuó con el desarrollo del segmento de pequeñas y medianas empresa (Pymes), cuya cartera registró un crecimiento del 150% en relación al 2004, manteniendo niveles de mora que se encuentran por debajo del 1,5%. En base a estos resultados y siguiendo los objetivos establecidos en el 2006 incrementaremos nuestra participación en el mercado Pyme. Para lograrlo en el último trimestre del 2005 se elaboró un manual de políticas crediticias en el que se establecen las condiciones para atender éste segmento, bajo un esquema que permita mantener un control de riesgo adecuado.

Para la gestión 2006, Riesgos Banca Personal mantendrá su apoyo en la gestión de Banca Personal a través de la revisión y actualización de los procesos de evaluación y aprobación crediticia. Asimismo, se modernizará el proceso crediticio y mejorará las

Banco de Crédito de Bolivia

37

Los principales retos para el próximo año serán mantener la

tendencia decreciente de la cartera pesada, la recuperación

y depuración de créditos de cartera y la reducción del

inventario de bienes adjudicados.

herramientas de seguimiento mediante la implementación del sistema MIC (Sistema Integrado de Créditos), cuyo objetivo es administrar el proceso de venta, digitación y calificación de créditos de la Banca Personal y Banca Pyme, siendo una de las principales funcionalidades de éste sistema, la capacidad de realizar una precalificación crediticia de forma automatizada y basada en el manejo de modelos estadísticos y variables probabilísticas, que permitirá introducir nuevas y mejores metodologías de administración de riesgos, las mismas que a su vez, se ajustan a los requerimientos establecidos en la nueva normativa de la Superintendencia de Bancos y Entidades Financieras (SBEF).

Cuentas Especiales

Tiene a su cargo la cobranza temprana, administración de clientes con debilidades financieras, cobranza de la cartera morosa, cobranza de cartera castigada y la administración del departamento de bienes adjudicados.

En el 2005 se logró reducir los niveles de mora desde un 11,0% hasta un 5,8%. Éste índice es el más bajo del sistema financiero (salvo el de las instituciones financieras que atienden el mercado del micro crédito). La deuda administrada se redujo en un 37% y la par t ic ipación de la car tera administrada de esta División pasó del 20,9% al 12,2% en el total de colocaciones del Banco gracias a una excelente gestión de recuperación que alcanzó US$ 23,8 millones.

De la cartera administrada, el 47,8% se encuentra en cobranza judicial, el resto se encuentra reprogramado con recursos propios, salvo dos casos por

US$ 1,5 millones que se encuentran reestructurados dentro del programa del “Hospital de Empresas” impulsado por la Superintendencia de Empresas.

La cartera transferida el 2005 por las Bancas Comerciales a Cuentas Especiales se redujo sustancialmente (US$ 2,9 millones) como un reflejo de la rigurosidad en la evaluación crediticia.

E l depar tamento de B ienes Adjudicados logró vender 203 bienes por US$ 5,6 millones a pesar de la conflictiva situación política. Sin embargo, esta cifra es inferior a los US$ 7,4 millones recibir como bienes adjudicados en pago de obligaciones durante el año.

Los principales retos para el próximo año serán mantener la tendencia decreciente de la cartera pesada, la recuperación y depuración de créditos de cartera y la reducción del inventario de bienes adjudicados.

Riesgos de Mercado

El riesgo de mercado representa las posibles pérdidas asociadas a movimientos en variables de mercado como son las tasas de interés, tipo de cambio y precios de activos financieros.

El Banco de Crédito tiene implementadas políticas y procedimientos, así como una metodología para la medición y mitigación de estos riesgos.

El Comité de Administración de Activos y Pasivos analiza mensualmente la exposición del Banco a los riesgos de

A nivel corporativo se ha definido como objetivo de máxima prioridad el contar con procesos uniformes y sistemáticos para la administración de riesgos de operación.

38

mercado, evalúa esta exposición en base a la coyuntura existente, la contrasta con los límites de riesgo de mercado aprobados y propone e implementa las estrategias de manejo y adecuación cuando se hace necesario.

Los principales indicadores que se utilizan para la definición de las estrategias de manejo del riesgo de mercado son (i) la brecha de liquidez que mide el descalce entre activos y pasivos a sus vencimientos, (ii) la brecha de reprecio, donde se mide el descalce entre los reprecios de los activos y pasivos en el tiempo y (iii) ganancias en riesgo que mide el impacto en el margen financiero de las subidas o bajadas en las tasas de interés.

Por otra parte el Comité de Inversiones define las estrategias del manejo de la cartera de inversiones del Banco, tomando en cuenta el riesgo de mercado como factor importante en las definiciones.

Riesgos de Operación

El Comité de Supervisión Bancaria de Basilea ha desarrollado el concepto de Riesgo de Operación, definido como “el riesgo de pérdida causado por falla o insuficiencia de procesos, personas sistemas internos y/o eventos externos”.

El Banco de Crédito ha asumido el reto de colocarse a la vanguardia en la administración de riesgo operativo en el sistema financiero boliviano, pues el cumplimiento de esta meta permitirá satisfacer los requisitos regulatorios, la reducción de las posibilidades de

ocurrencia de pérdidas inesperadas y eventos que pudieran afectar la reputación del Banco, su eficiencia operativa y la calidad de servicio a sus clientes.

La administración de riesgo operativo está basada en tres pilares principales: (i) la adecuada comprensión del riesgo presente, (ii) el riesgo operacional potencial en los nuevos productos o servicios, y (iii) la administración del riesgo operativo en la calidad y oportunidad de los servicios brindados por terceros.

A nivel corporativo se ha definido como objetivo de máxima prioridad el contar con procesos uniformes y sistemáticos para la administración de riesgos de operación. Cabe destacar entre las actividades del Departamento de Riesgo Operativo, el esfuerzo por generar la cultura de riesgo operativo en las demás áreas del Banco y el apoyo que viene brindando a las subsidiarias.

Unidades de Apoyo

Banco de Crédito de Bolivia

39

La tarjeta de crédito alcanzó un crecimiento en

las ventas de 280% respecto al año anterior, a pesar que el mercado ha

disminuido su tamaño.

Calidad

Durante el 2005 se continuó con las mediciones de calidad, así como con los programas de capacitación y reconocimiento, mismos que dieron como fruto el Premio Maya a la Mejor Atención Bancaria 2005.

Las mediciones de calidad tuvieron una periodicidad regular en las distintas bancas. En la banca comercial se realizaron dos encuestas en el año. En el caso de Banca de Servicio las mediciones fueron mensuales y el índice de clientes promotores del servicio del Banco alcanzó un 55% en diciembre. A su vez, la medición de lealtad de clientes indicó que el 64% de nuestros clientes son leales en esta banca.

Por último, se realizó por tercer año consecutivo el reconocimiento a la excepcional actitud de servicio, “Qualitas”, en todo el personal del Banco.

Marketing

El trabajo de la División de Marketing para posicionar al Banco y sus productos como líderes del mercado boliviano se ha consolidado en el año 2005. La administración de productos y la gestión de inteligencia comercial

han contribuido en el desarrollo de negocios. Los productos presentaron crecimientos importantes en su nivel de ventas, tal es el caso de la tarjeta de crédito que alcanzó un crecimiento en las ventas de 280% respecto al año anterior, a pesar que el mercado ha disminuido su tamaño. Al cierre de diciembre, el Banco de Crédito tiene la mayor participación en saldos del mercado con un 27%. Productos como el Hipotecario de Vivienda, Efectivo y Efectivo de Negocios también han presentado crecimientos en saldos en el orden del 22%, 90% y 130% respectivamente. Por el lado de los productos del pasivo, los ahorros crecieron en saldos en un 31%, reflejando una participación de mercado de aproximadamente el 17%.

En esta misma línea, la presencia del Banco de Crédito en los medios de comunicación ha sido sostenida durante el año a través de comerciales televisivos, avisos de prensa y piezas radiales, que apoyaron a la gestión de ventas a nivel nacional.

En relación al cambio de imagen, es importante mencionar que la imagen que hoy proyecta el Banco de Crédito es la de una institución moderna, innovadora y sobre todo, con una excelente calidad de atención. El Banco de Crédito tiene la cartera más sólida,

Se participó en la construcción de tres viviendas para familias de escasos recursos junto con Habitat para la Humanidad...

40

una de las mayores coberturas de cartera en mora del sistema y un sólido respaldo internacional, que lo ubica en una posición inigualable para seguir consolidando su liderazgo en el sistema financiero boliviano. En la actualidad, la institución también se ha consolidado como el Banco con la red más grande de oficinas y cajeros automáticos propios a nivel nacional.

Dentro de las actividades culturales, y por décimo año consecutivo, el Banco de Crédito apoyó la feria literaria más grande del país. Con la consigna que la lectura genera conocimiento y educación, dos elementos fundamentales para el desarrollo personal y de la sociedad en su conjunto, el Banco de Crédito de Bolivia apoya esta iniciativa que va cobrando más fuerza año tras año.

Finalmente, participamos nuevamente este año en el Festival del Jamón que se realizó exitosamente en la ciudad de Tarija y se incursionó por primera vez en el Festival Internacional de la Cultura de Sucre.

Recursos Humanos

Durante la gestión 2005, el Área de Recursos Humanos estableció como objetivo asesorar a las diferentes divisiones del Banco en las distintas especialidades que se manejan dentro del área para así colaborar con cada gerencia en el manejo del personal que tiene a su cargo.

S iendo e l segundo año de implementación del sistema de mejora de desempeño, se brindó asesoría personalizada a todas las gerencias y jefaturas para que se puedan realizar las evaluaciones al personal. La gama

de personal que se pudo abarcar en 2005 fue mayor a la del año pasado, tomándose en cuenta a los promotores de servicio y a las plataformas de atención.

En cuanto a la capacitación del personal, en el año 2005 se estructuraron mallas curriculares para los diversos puestos del Banco, brindando así a nuestro personal las herramientas necesarias para el manejo efectivo de sus puestos de trabajo. Se alcanzó un total de 43 horas de capacitación promedio por empleado.

Apoyo a la Comunidad

Como ya es característico en el Banco de Crédito, en 2005 se apoyaron proyectos de alto impacto social. Se participó en la construcción de tres viviendas para familias de escasos recursos junto con Habitat para la Humanidad en las ciudades de Cochabamba, La Paz y Santa Cruz. Se patrocinó la 15avo Telemaratón en la ciudad de Cochabamba donde los fondos recaudados fueron destinados al proyecto de Todas las Niñas y Niños de Cochabamba. Se apoyó la campaña Davosan Santa Cruz, organizada por una entidad integrada por damas voluntarias que ayuda cada día a más de 200 pacientes que acuden a sus instalaciones, con la esperanza de curar alguna dolencia. Se apoyó la campaña Sueña Bolivia del Hogar Alalay para beneficiar a niños de la calle a través de la venta de manillas en todas las ventanillas del banco para recaudar fondos para la construcción de más hogares en La Paz, Cochabamba y Santa Cruz.

Banco de Crédito de Bolivia

41

El Banco continuó con una política de inversiones

importantes en equipamiento y programas, alcanzando un monto de

US$ 1,8 millones.

Sistemas y Organización

La División de Sistemas y Organización tiene como misión ser el socio tecnológico de los negocios del Banco. Se encarga de habilitar y gestionar los s i s t emas de cómpu to , l a s comunicaciones, además de brindar asesoría en temas tecnológicos.

En la gestión 2005, el Banco continuó con una política de inversiones importantes en equipamiento y programas, alcanzando un monto de US$ 1,8 millones. Los proyectos más importantes concluidos en esta gestión incluyen la ampliación de la red de cajeros automáticos y la red de oficinas, además de mejoras en infraestructura de servidores.

Asimismo, se concluyó la implementación de un nuevo sistema de información gerencial que facilita el acceso a la información de gestión y toma de decisiones utilizando herramientas de Data Warehouse y se lanzó la tarjeta de débito para Credifondo, un desarrollo que ha innovado el mercado bol iv iano de fondos mutuos.

En el proceso de transacciones electrónicas, se cambió el sistema de administración de cajeros automáticos migrando su conexión al sistema corporativo, consiguiendo de esa manera mejorar la facilidad de uso y los niveles de atención.

El servicio a empresas, a través del nuevo aplicativo de office banking - Credinet Web, fue renovado para modernizar el acceso por Internet, mejorar las funcionalidades disponibles, así como implementar tecnologías de seguridad sofisticadas.

Dentro de los proyectos que se han iniciado en el 2005, uno de los más importantes es la revisión del modelo de interconexión de sistemas con el BCP Perú. Los objetivos que se buscan son de diversa índole; mejorar la estabilidad operativa de los aplicativos, impulsar el desarrollo de sistemas con enfoque corporativo y aprovechar las sinergías y economías de escala que ofrece un modelo operativo como el nuestro.

Soluciones adecuadaspara Bolivia

Análisis de Resultadosen el 2005

Análisis de resultados en el 2005

44

1,5

2003

4,8

2004

10,2

2005

Utilidad neta (US$ MM)

15,4

2003

15,0

2004

18,1

2005

Ingresos no financieros (US$ MM)

66,1%

2003

66,9%

2004

61,6%

2005

Gastos operativos/total ingresos (%)

446,2

2003

457,4

2004

570,7

2005

Activos (US$ MM)

Utilidad Neta

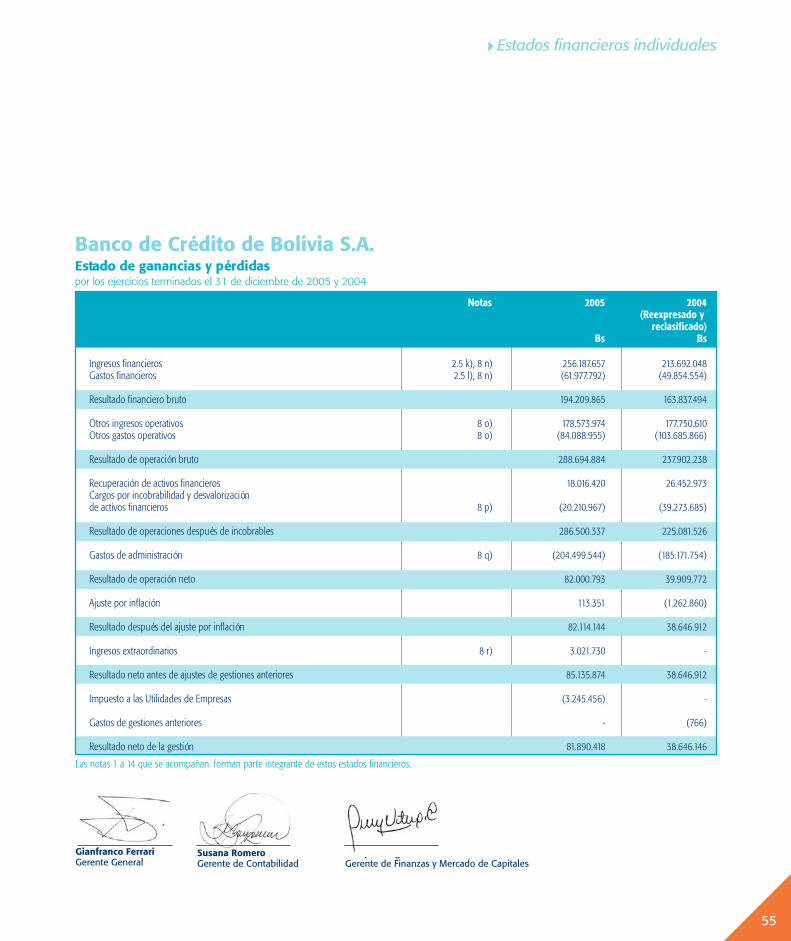

La utilidad neta del Banco de Créditode Bolivia en la gestión 2005 alcanzóUS$ 10,2 millones, mayor en 111,9%a los US$ 4,8 millones del año 2004.En las tres gestiones anteriores, lautilidad fue menor a la de 2005resultado de la concentración deesfuerzos en la generación deprevisiones para cartera y también, ladisminución de intereses de cartera.Aún así, al final de la gestión 2005, lasprevisiones continúan en nivelesmayores a los requeridos, alcanzandoun ratio de cobertura de 129,9%.

Margen por Intermediación

El ingreso por intereses neto alcanzóa US$ 32,0 millones en el 2005, 19,9%mayor con relación a los US$ 26,7millones del año 2004. Esto se debeprincipalmente a un mayor volumende cartera y al incremento delrendimiento de las inversiones. Comoresultado del crecimiento de losnegocios del activo, en el 2005 elBanco incrementó el volumen decaptaciones, por lo que los gastosf inancieros experimentaron unincremento del 24,3%, alcanzando losUS$ 7,7 millones comparado con losUS$ 6,2 millones del año 2004.

El margen financiero del Banco alcanzóa US$ 24,3 millones, mayor enUS$ 3,8 millones a los US$ 20,5millones del 2004. Éste margen porintermediación representa un 57,3%de los ingresos totales del Banco, similaral 57,7% del año 2004.

Ingresos no Financieros

Los ingresos no financieros alcanzaronUS$ 18,1 millones, 20,2% más alregistrado en el 2004 debido a que

en el 2005 se generaron mayoresingresos en comisiones por serviciosbancarios, cambios de monedas y otrosingresos. Entre los principales ingresosestán los ingresos por serviciosbancarios por US$ 9,5 millones,mayores en 4,1% a los generados enla gestión 2004.

En el 2005 se continuo trabajando enincrementar las ganancia poroperaciones de cambio, las cualesalcanzaron US$ 3,9 millones, cifra querepresenta un 80,0% mayor a lasregistradas durante el 2004. Ésteincremento está dado por la eficientegestión de los volúmenes transados.

Gastos Operativos

Los gastos operativos alcanzaron losUS$ 27,5 millones, cifra que supera enUS$ 1,6 millones a los gastoscorrespondientes al 2004. Estoresponde fundamentalmente amayores gastos administrativos en US$1,7 millones, producto del proyecto decambio de imagen, realizada a iniciosdel 2005. Por su parte, en la gestión2005 se tuvieron menores gastos dedepreciación y amortización enUS $ 0,8 millones y de otros gastos enUS$ 0,5 millones.

Los gastos operativos más importantesson los gastos en remuneraciones ybeneficios sociales, que representaronel 35,8% del total de gastos operativos,y los gastos generales y administrativos,que representan el 34,3% del total delos gastos operativos.

El indicador de eficiencia operativarepresentado por los gastos operativos,sin considerar el impuesto a lastransacciones, como proporción deltotal de ingresos en el 2005 alcanzóun 61,6% menor al 66,9% registradoen el 2004. Esta disminución se explica

Análisis de resultados en el 2005

45

309,9

2003

320,8

2004

346,6

2005

Cartera bruta (US$ MM)

335,3

2003

330,5

2004

428,2

2005

Depósitos (US$ MM)

76,7%

2003

100,6%

2004

129,9%

2005

Previsiones/cartera en mora (%)

20,7%

2003

11,0%

2004

5,8%

2005

Cartera en mora (%)

56,3

2003

59,8

2004

65,7

2005

Patrimonio neto (US$ MM)

por mayores ingresos totales generadospor el Banco.

Activos y Pasivos

Los activos del Banco al 31 dediciembre de 2005 alcanzaron la sumade US$ 570,7 mi l lones, querepresentan un incremento del 24,8%en relación con el año anterior.

La cartera bruta cerró en US$ 346,6millones, 8,0% más que al cierre dela gestión 2004. Los créditos de lasunidades de negocios; BancaCorporativa, Banca Empresarial y BancaPersonal, se incrementaron en US$50,5 millones, mientras que el volumende colocaciones administradas porCuentas Especiales disminuyó en US$24,7 millones.

La Cartera Vigente alcanzó US$ 326,5millones, un incremento de US$ 41,1millones en relación al 2004 y la carteraen mora disminuyó en un 43,2%.

El Banco de Crédito de Boliviaincrementó su participación de mercadoen colocaciones alcanzando 13,4%,comparado con el 13,1% de diciembrede 2004. En colocaciones hipotecariasse alcanzó la primera posición con un21,7% de participación de mercado.

Las captaciones con el público cerraronen US$ 428,2 millones, US$ 97,7millones más que al cierre de la gestión2004. Las captaciones en depósitos ala vista fueron las que mayorcrecimiento presentaron en US$ 54,9millones. Por su parte, los depósitos aplazo fijo se incrementaron en US$24,5 millones y las captaciones encuentas de ahorro en US$ 19,5millones.

En la gestión 2005 se continuó conuna estructura de fondeo bastanteadecuada, compuesta por depósitos ala vista con el 37,4% del total dedepósitos, depósitos a plazo fijo querepresentan el 33,9% y depósitos encuentas de ahorro con el 28,6%. La

composición de depósitos por monedascontinúa concentrada en monedaextranjera, con el 80,4% del total dedepósitos con el público.

La participación de mercado en totaldepósitos con el público fue 14,9%,mayor al registrado en la gestión pasadaque fue del 12,4%. La participación endepósitos a la vista, cuentas de ahorrosy a plazo fue de 21,7%, 16,8% y10,1%, respectivamente.

Calidad de Cartera deColocaciones

La car tera en mora disminuyósignificativamente a US$ 20,1 millones,menor en US$ 15,3 millones a los US$35,4 millones del año 2004. La mayorincidencia se presentó en la cartera enejecución que redujo en US$ 13,4millones y se debió principalmente ala recuperación en efectivo de estacartera. Las previsiones por carteraincobrable, incluyendo previsiones poractivos contingentes, fueron de US$27,2 millones, de los cuales US$ 4,6millones fueron previsiones genéricas.El ratio de cobertura se incrementó de100,6% a 129,9% y el indicador decartera morosa en relación al total dela cartera descendió a 5,8%, menor al11,0% del año 2004.

Adecuación Patrimonial

El patrimonio neto del Banco al cierrede la gestión 2005 fue de US$ 65,7millones, mayor en US$ 5,9 millonesal del cierre de la gestión anterior; sise toma en consideración lasobligaciones subordinadas el patrimonioefectivo del Banco asciende a US$ 68,0millones.

El índice de adecuación patrimonialexigido por disposiciones legales alrelacionar el patrimonio efectivo conlos activos ponderados por riesgo esdel 10% como mínimo. El Banco hadado cumplimiento satisfactorio a dichoíndice alcanzando 13,9% al cierre dediciembre de 2005.

Trabajamos para vencercualquier obstáculo

Calificación de Riesgo

Calificación de riesgos

49

Calificación de Riesgo

Emisor: AA-2

Largo Plazo: AA-2

Corto Plazo: N-1

Tendencia: Estable

Calificadora de Riesgo

Fitch Ratings

31 de diciembre de 2005

Capacidad que genera resultados

Estados FinancierosIndividuales

52

Dictamen del auditor independiente

La Paz, 20 de enero de 2006

A los señoresPresidente y Directores deBANCO DE CRÉDITO DE BOLIVIA S.A.La Paz - Bolivia

1. Hemos auditado los estados de situación patrimonial individuales de BANCO DE CRÉDITO DE BOLIVIA S.A. al 31 de diciembre de 2005 y 2004 y los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujo de efectivo individuales por los ejercicios terminados en esas fechas, así como las notas 1 a 14 que se acompañan. Dichos estados financieros son responsabilidad de la Dirección del Banco. Nuestra responsabilidad es expresar una opinión sobre los mencionados estados financieros basados en nuestras auditorías.