CONTABILIDAD FISCAL E IDCONLINE JURÍDICO CORPORATIVO sí … · 2017-08-16 · 288 Editorial IDC,...

13

31/OCTUBRE/2012 288 La muerte sí avisa al fisco Antes de disfrutar la herencia verifi que las obligaciones derivadas de una sucesión, y evite problemas con las autoridades Avisos de cancelación 0 por defunción, y de apertura y terminación de sucesión Cálculo de impuestos 0 por ingresos de actividades empresariales (ISR, IETU e IVA) FISCAL Visita de comprobantes ¿quién atiende? Ante contradicciones de criterios se define quienes pueden atender este tipo de diligencias 7 CONTABILIDAD FISCAL E IDCONLINE JURÍDICO CORPORATIVO Migrantes, finalmente con reglamento Con este ordenamiento se estacionan los requisitos y el procedimiento para la emisión de visas 7 COMERCIO EXTERIOR ¿Requiere importar sensibles? Para la importación temporal de bienes controlados, se requiere de autorización para ampliar el programa IMMEX 2 SEGURIDAD SOCIAL Infonavit reconoce a las empresas cumplidas Solo las empresas que cumplan oportunamente con sus aportaciones patronales y amortizaciones serán parte del Programa “Empresas 10” 6 LABORAL Topada la preferencia de créditos laborales Los créditos de los trabajadores son preferentes frente a cualquier otro crédito, pero esa preferencia está limitada 2 La jurisprudencia en la materia tardará en llegar, queda la sensibilidad del juzgador para mejorar las acciones colectivas” Maestro Neófito Lopéz Ramos Magistrado del Tercer Tribunal Colegiado de Circuito del DF Síganos: e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e e

Transcript of CONTABILIDAD FISCAL E IDCONLINE JURÍDICO CORPORATIVO sí … · 2017-08-16 · 288 Editorial IDC,...

31/OCTUBRE/2012288

La muerte sí avisa al fi scoAntes de disfrutar la herencia verifi que las obligaciones derivadas de una sucesión, y evite problemas con las autoridades

Avisos de cancelación 0

por defunción, y de apertura y terminación de sucesión Cálculo de impuestos 0

por ingresos de actividades empresariales (ISR, IETU e IVA)

FISCAL

Visita de comprobantes ¿quién atiende? Ante contradicciones de criterios se defi ne quienes pueden atender este tipo de diligencias 7

CONTABILIDAD FISCAL E IDCONLINE JURÍDICO CORPORATIVO

Migrantes, fi nalmente con reglamentoCon este ordenamiento se estacionan los requisitos y el procedimiento para la emisión de visas 7

COMERCIO EXTERIOR

¿Requiere importar sensibles?Para la importación temporal de bienes controlados, se requiere de autorización para ampliar el programa IMMEX 2

SEGURIDAD SOCIAL

Infonavit reconoce a las empresas cumplidasSolo las empresas que cumplan oportunamente con sus aportaciones patronales y amortizaciones serán parte del Programa “Empresas 10” 6

LABORAL

Topada la preferencia de créditos laboralesLos créditos de los trabajadores son preferentes frente a cualquier otro crédito, pero esa preferencia está limitada 2

La jurisprudencia en la materia

tardará en llegar, queda la

sensibilidad del juzgador

para mejorar las acciones colectivas”

Maestro Neófi to Lopéz RamosMagistrado del Tercer Tribunal Colegiado de Circuito del DF

Síganos:

La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte La muerte

00 Portada 287 News ok.indd 1 10/31/12 9:21:55 PM

288

Editorial

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Compañia Impresora EL UNIVERSAL, Allende No. 176 Col. Guerrero, Del Cuauhtémoc, México D.F., C.P. 06300, Tel: 5117 0190

MIGRACIÓN: UN MODELO PARA ARMAR

La reforma constitucional de 2011 elevó a rango constitucional los dere-chos humanos reconocidos en los tratados internacionales suscritos por México, lo cual se aplaudió tanto por expertos como por desconocedores del derecho, pues, sin importar el grado de conocimiento de las leyes, se

sobreentendió que fortalecer su resguardo era un logro para todos. No obstante, la tendencia a protegerlos especialmente mediante la legislación ya comenzaba a manifestarse desde antes.

La Ley de Migración, publicada en el DOF el 25 de mayo de 2011, enfatizó el res-peto a los derechos humanos desde su artículo 1o, el cual enuncia que la regula-ción de lo relativo al ingreso y salida de mexicanos y extranjeros a la República Mexicana, así como el tránsito y la estancia de los extranjeros en la misma, se da en un marco de respeto, protección y salvaguarda de los citados derechos. Esa ley resultó un poco adelantada a la prescripción constitucional de que todas las autoridades tienen la obligación, en el ámbito de su competencia, de promover, respetar, proteger y garantizar los derechos humanos, lo cual es loable.

No obstante, parece que la legislación (en general) tiene que irse armando, y la relativa al derecho migratorio, peor aún, de manera compleja. El derecho en general no puede, o mejor dicho, no debería estar cojo: fortalecer áreas como la tocante a los derechos humanos y no atender a cuestiones básicas, como lo es el expedir las disposiciones reglamentarias en tiempo, o el contar con una adecuada técnica legislativa. La Ley de Migración indicaba en su artículo tercero transitorio que su Reglamento se emitiría a más tardar a los 180 días de que entrara en vigor la ley, cosa que no sucedió. Finalmente, se publicó de manera extemporánea, pero con dos fallas graves. La primera, es que por su extensión y profundidad, podría haber nutrido sin obstáculos la ley en la materia de manera que el Reglamento no tuviese tal carga de contenido y así únicamente detallara, tal como debe ser, la aplicación de dicha ley, en vez de crear un cuerpo legal que prácticamente compite con ella. La segunda, que remite a su vez a Lineamientos y Disposiciones aún no emitidos. La técnica de precisar las leyes con más y más ordenamientos impide un acceso sencillo para los destinatarios.

Los derechos humanos son importantísimos e implican enormes retos para su resguardo, pero el cuidado de los detalles es elemental, porque regular a destiempo o de formas tan rebuscadas, aumenta las posibilidades de que, sin importar la valía de lo legislado, no se trate más que de letra muerta.

Los editores

EN CONTACTO CON EL LECTOR

Visite nuestro portal:

www.idconline.com.mx

COORDINADORES Fiscal, Jurídico Corporativo y Comercio Exterior

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

Editor www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

Subeditora de www.idconline.com.mxLic. Surya Palacios Rodríguez

Actualizador Web www.idconline.com.mxMargarita Morales Álvarez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalMtro. Joyce Pasantes Pérez

Jurídico CorporativoLic. Pamela Hernández Noreña

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTEEditor de ArteSaúl Miranda Sandoval

IlustracionesOldemar PRODUCCIÓNEder Guzmán G.

MERCADOTECNIAPublisherVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

CONSULTORES L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, Lic. Francisco Javier Garnica, L.C. Emmanuel Castañeda Jiménez

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo, Lic. Edith Ávila Romo, Lic. en Economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, fi nanzas y comunicación.

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la fi rma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la fi rma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia fi rma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la fi rma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certifi cado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Califi cadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de GRUPO EXPANSIÓN

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Síganos:

Consulta el Aviso de Privacidad de Datos en la siguiente dirección: http://grupoexpansion.mx/proteccion.html

02 Resena 287.indd 2 10/31/12 9:22:31 PM

Año XXVI • 4a. Época • 31 de octubre de 2012

28802FISCAL

DINÁMICA LEGISLATIVA

Rendición de cuentas, ¿sencilla y nítida?La transparencia en el gasto público será prioridad para la Federación, estados y municipios por las reformas que se avecinan

07 PARA TOMARSE EN CUENTAVISITA DE COMPROBANTES ¿QUIÉN ATIENDE? 0

DONACIONES DE IGLESIAS, ¿AFECTAS AL IVA? 0

3ª MODIFICACIÓN A LA RMISC 2012 0

SERVICIOS A CASA HABITACIÓN ¿CON IVA? 0

ASEGURAMIENTO PRECAUTORIO, 0

¿INCONSTITUCIONAL?

10 LA EMPRESA CONSULTACFDI’S, ¿AL TRANSCURRIR EL AÑO? 0

COMPLEMENTARIA EN PAGO REFERENCIADO 0

RENTA DE CASA HABITACIÓN, ¿SE DEDUCE? 0

DESISTIMIENTO DE DEVOLUCIÓN, ¿PROCEDENTE? 0

12 LOS TRIBUNALES RESOLVIERONJURISPRUDENCIA PREVIA A LA 10ª ÉPOCA SIGUE 0

VIGENTEPAGO DE IVA INDEBIDO, ¿A QUIÉN SE DEVUELVE? 0

14 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL 0

PUBLICADO EN EL DOF Y LA GACETA OFICIAL DEL DF EN EL PERÍODO DEL 29 DE SEPTIEMBRE AL 13 DE OCTUBRE DE 2012Decreto por el que se reforman, adicionan y derogan 0

diversas disposiciones del Reglamento Interior de la SHCP (DOF del 10 de septiembre). S/P

IDCONLINENOTAS EN MATERIA FISCAL PUBLICADAS EN 0

EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERÍODO DEL 27 DE SEPTIEMBRE AL 10 DE OCTUBRE DE 2012

Atiende Prodecon a siete mil contribuyentes 1

Establecen Prodecon y SAT plan para condonar 1

multasIVA a alimentos y medicinas ¿viable? 1

La informalidad: ¿reto de la reforma fi scal? 1

Meade y Videgaray revisan paquete económico 1

2013Modifi caciones al reglamento interior de la SHCP 1

Plantean deducción del 100% del consumo en 1

restaurantesSEDEPA, obligatorio para más contribuyentes 1

Termina la vigencia de los comprobantes 1

impresosRegularízate y no pagues multas ni recargos 1

IDCONLINE

04 FISCAL.indd 1 10/31/12 9:24:22 PM

288

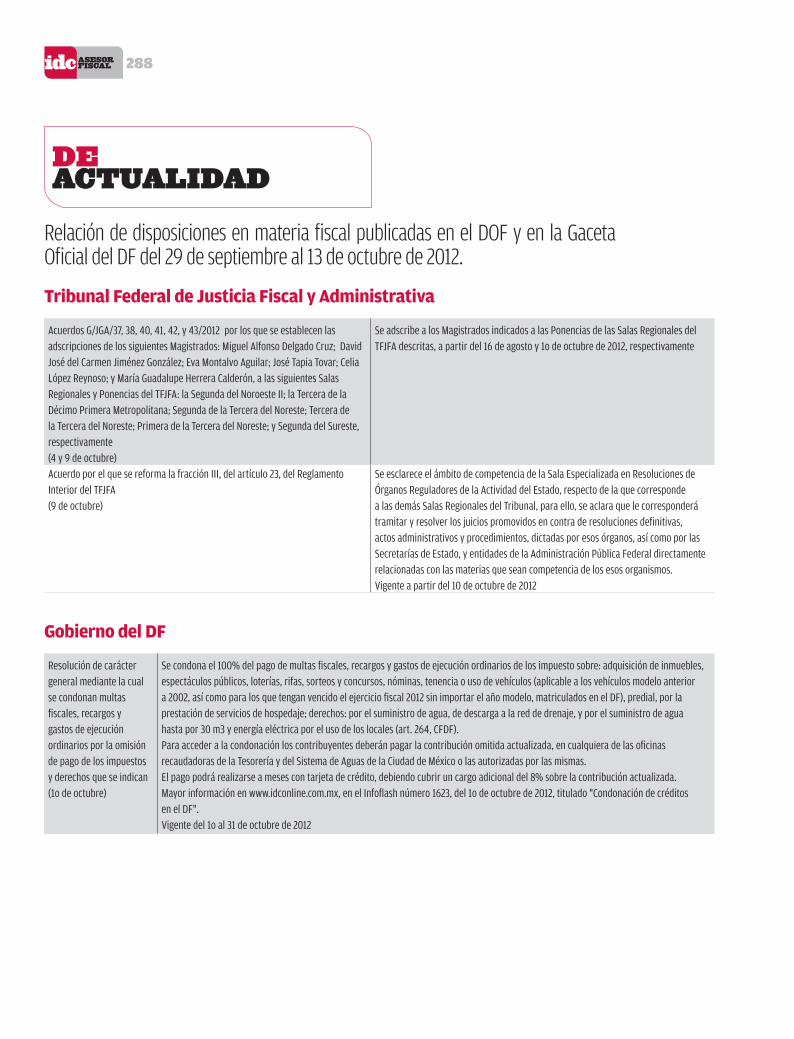

Relación de disposiciones en materia fiscal publicadas en el DOF y en la Gaceta Oficial del DF del 29 de septiembre al 13 de octubre de 2012.

Tribunal Federal de Justicia Fiscal y Administrativa

Acuerdos G/JGA/37, 38, 40, 41, 42, y 43/2012 por los que se establecen las adscripciones de los siguientes Magistrados: Miguel Alfonso Delgado Cruz; David José del Carmen Jiménez González; Eva Montalvo Aguilar; José Tapia Tovar; Celia López Reynoso; y María Guadalupe Herrera Calderón, a las siguientes Salas Regionales y Ponencias del TFJFA: la Segunda del Noroeste II; la Tercera de la Décimo Primera Metropolitana; Segunda de la Tercera del Noreste; Tercera de la Tercera del Noreste; Primera de la Tercera del Noreste; y Segunda del Sureste, respectivamente(4 y 9 de octubre)

Se adscribe a los Magistrados indicados a las Ponencias de las Salas Regionales del TFJFA descritas, a partir del 16 de agosto y 1o de octubre de 2012, respectivamente

Acuerdo por el que se reforma la fracción III, del artículo 23, del Reglamento Interior del TFJFA (9 de octubre)

Se esclarece el ámbito de competencia de la Sala Especializada en Resoluciones de Órganos Reguladores de la Actividad del Estado, respecto de la que corresponde a las demás Salas Regionales del Tribunal, para ello, se aclara que le corresponderá tramitar y resolver los juicios promovidos en contra de resoluciones definitivas, actos administrativos y procedimientos, dictadas por esos órganos, así como por las Secretarías de Estado, y entidades de la Administración Pública Federal directamente relacionadas con las materias que sean competencia de los esos organismos.Vigente a partir del 10 de octubre de 2012

Gobierno del DF

Resolución de carácter general mediante la cual se condonan multas fiscales, recargos ygastos de ejecución ordinarios por la omisión de pago de los impuestos y derechos que se indican (1o de octubre)

Se condona el 100% del pago de multas fiscales, recargos y gastos de ejecución ordinarios de los impuesto sobre: adquisición de inmuebles, espectáculos públicos, loterías, rifas, sorteos y concursos, nóminas, tenencia o uso de vehículos (aplicable a los vehículos modelo anterior a 2002, así como para los que tengan vencido el ejercicio fiscal 2012 sin importar el año modelo, matriculados en el DF), predial, por la prestación de servicios de hospedaje; derechos: por el suministro de agua, de descarga a la red de drenaje, y por el suministro de agua hasta por 30 m3 y energía eléctrica por el uso de los locales (art. 264, CFDF).Para acceder a la condonación los contribuyentes deberán pagar la contribución omitida actualizada, en cualquiera de las oficinas recaudadoras de la Tesorería y del Sistema de Aguas de la Ciudad de México o las autorizadas por las mismas.El pago podrá realizarse a meses con tarjeta de crédito, debiendo cubrir un cargo adicional del 8% sobre la contribución actualizada. Mayor información en www.idconline.com.mx, en el Infoflash número 1623, del 1o de octubre de 2012, titulado "Condonación de créditos en el DF".Vigente del 1o al 31 de octubre de 2012

DE ACTUALIDAD

04 FISCAL.indd 14 10/31/12 9:24:23 PM

Año XXVI • 4a. Época • 31 de octubre de 2012

28802CONTABILIDAD FISCAL

CASOS PRÁCTICOS

Avisos al RFC por fallecimientoColaboración de la M.I. Rocío Garduño Montaño, Subdirectora del Área Fiscal de la fi rma AI Rivera & Rivera International Firm, S.C.

07 QUIÉN CARGA CON EL MUERTOAprenda a determinar el ISR, IETU e IVA a cargo de los herederos, así como losimpuestos que dejó pendientes el fi nado

15 LA EMPRESA CONSULTA EN NÚMEROS

ENAJENACIÓN DE AUTOS USADOS 0

Tarifas y tablas del ISR 0

INPC 0

TIIE a 28 días 0

Cetes a 28 días 0

Salario mínimo 0

Tasa de infl ación anual 0

Tasas de recargos 0

federales, para el DF y Estado de México Tipo de cambio 0

Equivalencia 0

de monedas Udis 0

CPP: de pasivos, en Udis 0

y dólares

Multas actualizadas 0

Tratados para evitar 0

la doble tributación y mucho más

INDICADORES

05 Cont Fiscal.indd 1 10/31/12 9:24:58 PM

Año XXVI • 4a. Época • 31 de octubre de 2012

28802LABORAL

08 PARA TOMARSE EN CUENTAABUSO DE 0 OUTSOURCING EN SECTORES IDENTIFICADOSUSE PROTECTORES DE SEGURIDAD EN MAQUINARIA 0

12 DE OCTUBRE FUE LABORABLE 0

11 PRODUCTIVIDADCÓMO VA LA AGENDA MUNDIAL DEL TRABAJO 0

Entérese de las medidas a adoptar por la OIT para la mejora del mundo laboral, por Ancelmo García Pineda, asesor externo de dicho organismo

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

EN MATERIA DE SEGURIDAD SOCIAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DEL 29 DE SEPTIEMBRE AL 13 DE OCTUBRE

Noma Ofi cial Mexicana NOM-023-STPS-2012, 1

Minas subterráneas y minas a cielo abierto-Condiciones de seguridad y salud en el trabajo

(Ver mayor información en la siguiente edición)

Identifi que las particularidades de esta prerrogativa de los trabajadores y sus límites, analizadas por el doctor Rafael Tena Suck, especialista en derecho del trabajo

Topada la preferencia de créditos laborales

CRITERIOS

IDCONLINEESTIMADO LECTOR LE HACEMOS 0

UNA ATENTA INVITACIÓN PARA QUE CONSULTE NUESTRO ESPECIAL DE REFORMAS LABORALES 2012, VISITANDO NUESTRO PORTAL DEL INTERNET: WWW.IDCONLINE.COM.MX

IDCONLINE

06 Laboral.indd 1 10/31/12 9:25:34 PM

Año XXVI • 4a. Época • 31 de octubre de 2012

28802SEGURIDAD SOCIAL

05 PARA TOMARSE EN CUENTANUEVA ACTUALIZACIÓN DEL SUA 3.3.6 0

NOTA DEL EDITOR 0

INFONAVIT06 CRITERIOS ADMINISTRATIVOS

INFONAVIT RECONOCE A LAS EMPRESAS CUMPLIDAS 0

Conozca el tratamiento que les da elInfonavit a los patrones que cumplen con sus obligaciones de pago

07 PARA TOMARSE EN CUENTAESTADOS DE CUENTA ELECTRÓNICOS PARA 0

ACREDITADOSVENTANILLA ÚNICA DEL INFONAVIT, CAMBIA 0

REORGANIZACIÓN DEL INFONAVIT 0

¿CUÁNTAS PRÓRROGAS PUEDE SOLICITAR UN 0

ACREDITADO?

10 NUEVA LEGISLACIÓNINFONAVIT PROTEGE DATOS PERSONALES 0

Disposiciones aplicables a este Instituto en materia de transparencia y protección de datos personales

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

EN MATERIA DE SEGURIDAD SOCIAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DEL 29 DE SEPTIEMBRE AL 13 DE OCTUBRE

Decreto por el que se reforman y adicionan 1

diversas disposiciones del Reglamento INterior del Infonavit en materia de Facultades como Organismo Fiscal Autónomo

(Ver información en la página 8 de esta edición)

IDCONLINENOTAS EN MATERIA DE SEGURIDAD SOCIAL 0

PUBLICADAS EN EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERÍODO DEL 27 DE SEPTIEMBRE AL 10 DE OCTUBRE

¿Cuánto te gustaría obtener cuando te jubiles? 1

El licenciado Javier Moreno Padilla expone una posibilidad de proporcionar seguridad sociala este sector de la sociedad

Seguridad social obligatoria para autoempleados

CRITERIOS

IDCONLINE

07 Seg Social.indd 1 10/31/12 9:26:09 PM

Año XXVI • 4a. Época • 31 de octubre de 2012

28802JURÍDICO CORPORATIVO

EN OPINIÓN DE

El medio ambiente, al ser derecho de tercera generación, resulta difícil de proteger. Estas acciones, aunque son perfectibles, intentan revertir esa realidad

Acciones colectivas: el reto ambiental

07 DE TRASCENDENCIAMIGRANTES, FINALMENTE CON REGLAMENTO 0

Emitido fuera del término contemplado por la Ley de Migración, se erige como un ordenamiento que detalla la materia

12 PARA TOMARSE EN CUENTAEXPLOTACIÓN PATRIMONIAL: NO ES VÁLIDA 0

13 LA EMPRESA CONSULTA ASESOR DE PROTECCIÓN CIVIL, ¿CÓMO? 0

PÓLIZA: LO BÁSICO 0

ACCIONISTA DEL 1%, ¿VÁLIDO? 0

MEDIDAS PRECAUTORIAS, ¿POSIBLES? 0

14 NORMAS OFICIALESDISPOSICIONES DICTADAS POR LAS DIVERSAS 0

SECRETARÍAS DE ESTADO EN EL PERIODO COMPRENDIDO DEL 29 DE SEPTIEMBRE AL 13 DE OCTUBRE

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

EN MATERIA JURÍDICO CORPORATIVA PUBLICADO EN LA GACETA OFICIAL DEL DF EN EL PERIODO COMPRENDIDO DEL 29 DE SEPTIEMBRE AL 13 DE OCTUBRESin inforación relevante

IDCONLINENOTAS EN MATERIA CORPORATIVA PUBLICADAS EN 0

EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERÍODO DEL 27 DE SEPTIEMBRE AL 10 DE OCTUBRE

¿Sabes qué son las acciones colectivas? 1

¿Ya estás protegiendo los datos personales? 1

Cámara de Diputados tendrá 81 comisiones 1

Delitos en Internet dejan pérdidas millonarias 1

Cambios al Cofi pe para evitar robo de identidad 1

Piden a diputados atender al sector automotriz 1

Constitucional prohibición de fumar en lugares 1

públicos Nuevas normas sobre la venta de gasolina 1

Presentan nuevas iniciativas de reforma 1

constitucionalProponen cárcel para notarios corruptos 1

Regularizan a Sociedades de Ahorro y Préstamo 1

Resolución de Condusef no es acto de autoridad: 1

SCJNPlanean abrir Pemex a la inversión privada 1

IDCONLINE

08 Juridico.indd 1 10/31/12 9:29:53 PM

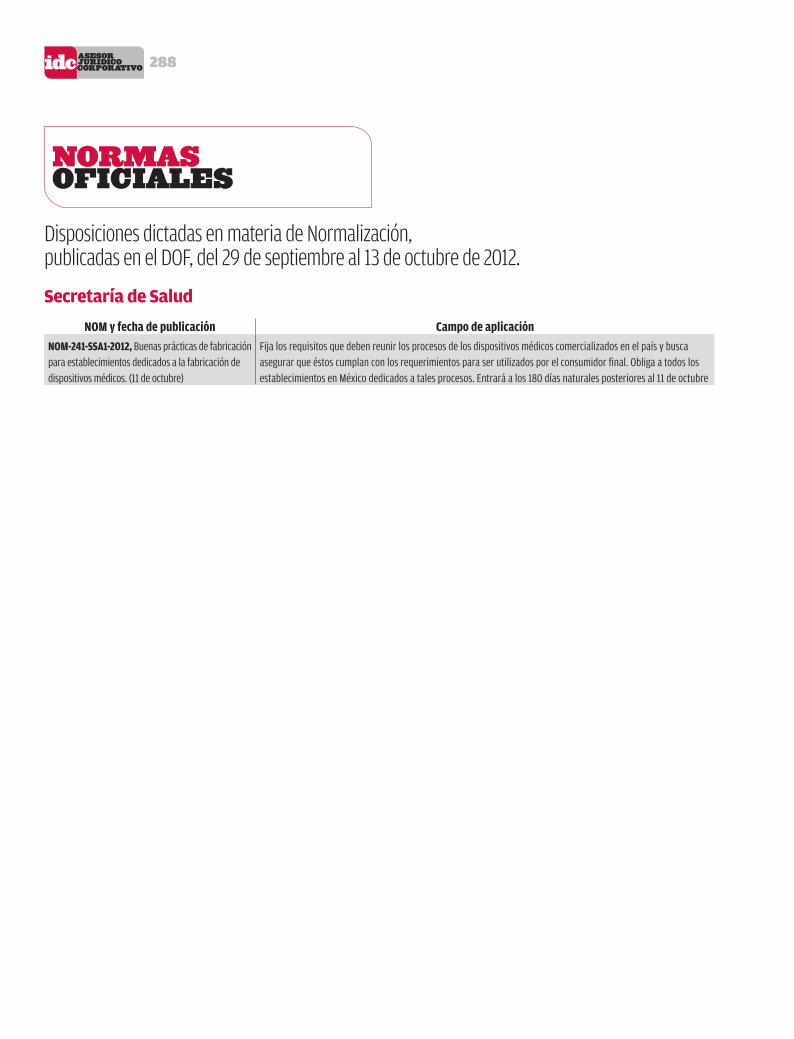

Disposiciones dictadas en materia de Normalización, publicadas en el DOF, del 29 de septiembre al 13 de octubre de 2012.

Secretaría de Salud

NOM y fecha de publicación Campo de aplicación

NOM-241-SSA1-2012, Buenas prácticas de fabricación para establecimientos dedicados a la fabricación de dispositivos médicos. (11 de octubre)

Fija los requisitos que deben reunir los procesos de los dispositivos médicos comercializados en el país y busca asegurar que éstos cumplan con los requerimientos para ser utilizados por el consumidor final. Obliga a todos los establecimientos en México dedicados a tales procesos. Entrará a los 180 días naturales posteriores al 11 de octubre

NORMAS OFICIALES

08 Juridico.indd 14 10/31/12 9:29:53 PM

288

Año XXVI • 4a. Época • 31 de octubre de 2012

28802COMERCIO EXTERIOR

05 PARA TOMARSE EN CUENTATRÁMITES DE SALUD POR MEDIOS ELECTRÓNICOS 0

SUSPENSIÓN DEL PADRÓN A IMMEX INCUMPLIDAS 0

FACTURAS DE IMPORTACIÓN 0

REVISIÓN DE ORIGEN SE NOTIFICARÁ AL 0

IMPORTADOR PEDIMENTO GLOBAL PARA IMMEX 0

08 LA EMPRESA CONSULTAFACTURA ANTIGUA, ¿CON EFECTO ADUANERO? 0

VALOR AGREGADO EN DESPERDICIOS RETORNADOS 0

AUTORIZACIÓN PROSEC, ¿DÓNDE SOLICITARLA? 0

REPOSICIÓN DE CERTIFICADOS EUR 1 0

09 REGULACIONES NO ARANCELARIASPAPA EN LA MIRA SANITARIA 0

La SAGARPA implementará medidas fi tosanitarias para evitar riesgos en laimportación de la papa

12 CUOTAS COMPENSATORIASDISPOSICIONES DICTADAS POR LA SECRETARÍA DE 0

ECONOMÍA CUYA PUBLICACIÓN SE PRODUJO EN EL DOF DEL 14 DE SEPTIEMBRE AL 13 DE OCTUBRE

13 DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

PUBLICADO EN EL DOF DURANTE EL PERIODO DEL 29 DE SEPTIEMBRE AL 13 DE OCTUBRE

Acuerdo que modifi ca al diverso por el cual se 1

establece el cupo y mecanismo de asignación para importar pimientos en conserva originarios del Perú

IDCONLINE NOTAS EN MATERIA DE COMERCIO EXTERIOR 0

PUBLICADAS EN EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERIODO DEL 27 DE SEPTIEMBRE AL 10 DE OCTUBRE

Balanza comercial con défi cit de USD 979 1

millonesMéxico ya es parte del Acuerdo Transpacífi co 1

Planean armonizar políticas agropecuarias 1

con EURécord en comercio entre México y Canadá 1

Senadores revisarán TLCAN 1

Solicitud de ampliación del programa IMMEX ¿de forma electrónica o presencial? Identifi que cómo gestionar cada una de ellas

¿Requiere importar sensibles?

CASOS PRÁCTICOS

IDCONLINE

09 Com Exterior.indd 1 10/31/12 9:31:41 PM

288

Elementos esenciales de las Resoluciones Antidumping dictadas por la Secretaría de Economía, publicadas en el DOF del 14 de septiembre al 13 de octubre.

Descripción, fracción Arancelaria yfecha de publicación (DOF)

Resolución

Poliéster fibra corta5503.20.01, 5503.20.02, 5503.20.03 y 5503.20.99(28 de septiembre)

Se sobresee por improcedente el recurso de revocación interpuesto por Xtra Textil, en contra de las resoluciones definitiva de la investigación antidumping y finales del primer, segundo y tercer examen de vigencia de las cuotas compensatorias impuestas a las importaciones originarias de Corea1, publicadas en el DOF el 19 de agosto de 1993, el 29 de julio de 1999, el 10 de diciembre de 2004 y el 20 de noviembre de 2009, respectivamente.La recurrente cuenta con un plazo de 45 días hábiles para interponer el juicio contencioso administrativo

Policloruro de vinilo (PVC)3904.10.03 (28 de septiembre)

Se sobresee el recurso de revocación interpuesto por Mexichem, en contra de las resoluciones definitiva de la investigación antidumping, final de la revisión y finales del primer y segundo examen de vigencia de las cuotas compensatorias impuestas a las importaciones originarias de los Estados Unidos de América1, publicadas en el DOF el 5 de junio de 1991, el 14 de agosto de 1995, el 30 de mayo de 2002 y el 11 de julio de 2006, respectivamente

Lámina rolada en frío, definitivas y temporales7209.16.01, 7209.17.01, 7209.18.01, 7225.50.02, 7225.50.03, 7225.50.04, 7225.50.99 y al amparo de la Regla Octava por la 9802.00.13 (1o de octubre)

Se acepta la solicitud de parte interesada, y se declara el inicio de la investigación antidumping sobre las importaciones originarias de Corea1.Se fija como periodos de:

investigación, 0 del 1o de abril de 2011 al 31 de marzo de 2012análisis de daño y causalidad a la rama de producción nacional, 0 del 1o de enero de 2007 al 31 de marzo de 2012

La SE podrá aplicar, en su caso, las cuotas compensatorias definitivas sobre los productos que se hubieran declarado a consumo 90 días como máximo antes de la fecha de aplicación de las medidas provisionales

Hilados y tejidos de fibras sintéticas y artificialesDe las partidas 3005, de la 5204 a la 5212, la 5309, 5310, 5401, 5402, 5404, 5407, 5408, 5506, de la 5508 a la 5516, 5803 y la 5911(11 de octubre)

Se sobresee por improcedente el recurso de revocación interpuesto por Ferrioni, en contra de las resoluciones definitiva de la investigación antidumping y finales del primer y segundo examen de vigencia de las cuotas compensatorias impuestas a las importaciones de, originarias de China1, publicadas en el DOF el 18 de octubre de 1994, el 15 de diciembre de 2000 y el 3 de marzo de 2006, respectivamente

1 Independientemente del país de procedencia

CUOTASCOMPENSATORIAS

09 Com Exterior.indd 12 10/31/12 9:31:42 PM

Acuerdos y decretos1. Acuerdo que modifica al diverso por el cual se establece el cupo y mecanismo de asignación para importar pimientos en conserva originarios de la República del PerúPara la asignación directa del cupo en su modalidad de “Prime-ro en tiempo, primero en derecho” la SE aplicará el siguiente criterio: el monto a expedir del cupo será el que resulte menor entre: a) la cantidad solicitada; b) el monto indicado en la factura comercial y el conocimiento de embarque, carta de porte o guía aérea, según sea el caso, y c) el saldo del cupo.

En las asignaciones subsecuentes se deberá demostrar el ejercicio de por lo menos el 80% de la asignación anterior, ad-juntando copia de los pedimentos de importación respectivos.

Podrán solicitar asignación las personas físicas y morales establecidas en México.

Para la primera solicitud del año, el beneficiario podrá presentar de manera simultánea, las solicitudes de asigna-ción de cupo y de expedición del certificado de cupo ante la ventanilla de atención al público de la representación federal de la SE que corresponda. En el trámite se utilizarán los formatos SE-03-011-1 “Solicitud de asignación de cupo” y SE-03-013-5 “Solicitud de certificados de cupo (obtenido por asignación directa)”, sin requisitar en este último el inciso

13) relativo al “Número de oficio de asignación de cupo”, se anexará copias de la factura comercial del producto a impor-tar y del conocimiento de embarque, carta de porte o guía aérea, según sea el caso. Estos documentos también se pre-sentarán en las subsecuentes solicitudes.

La constancia de asignación y el certificado de cupo se ex-pedirá dentro de los cinco días hábiles siguientes a las soli-citudes. Cuando la resolución sea negativa, se entenderá que también lo es la de expedición de certificado de cupo.

El beneficiario presentará en la ventanilla de atención al público referida, la solicitud de expedición de cada una de las subsecuentes solicitudes.

En este caso se expedirá el certificado de cupo dentro de los cinco días hábiles siguientes a la solicitud.

El certificado de cupo es nominativo e intransferible y ten-drá vigencia al 31 de diciembre de cada año.

Los formatos podrán obtenerse en las representaciones fe-derales de la SE o en la página de Internet de la Comisión Federal de Mejora Regulatoria www.cofemer.gob.mx.

El Acuerdo está vigente desde el 11 de octubre de 2012 (Secretaría de Economía, 10 de octubre).

DE ACTUALIDAD

09 Com Exterior.indd 13 10/31/12 9:31:42 PM

288

ESTO ES LO QUE DEBIO LEER EN ESTE NUMERO

ESTO ES LO QUE DEBIO LEER EN ESTO ES LO QUE DEBIO LEER EN ESTO ES LO QUE DEBIO LEER EN ESTE NUMERO

Para comentarLas normas internacionales del trabajo es 0

un referente necesario e imprescindible para las relaciones laborales, tanto si están ratifi -cadas por el Estado como si no lo estánEl abuso del 0 outsourcing en el sector comer-cial y farmacéutico es una constante que va en aumento, así como las demandas a con-secuencia de la subcontratación de empresas que operan al margen de la ley

RevisarImplementar el régimen de Seguro So- 0

cial Obligatorio para los Trabajadores Autoempleados podría representar la solución para que ese tipo de trabaja-dores pueda acceder a la protección social, incluso cuando ingresen a la economía formal o salgan de ella

No olvidarEl programa “Empresas de 10” del 0

Infonavit ofrece benefi cios a los pa-trones cumplidos tales como bonifi ca-ciones, descuentos y promocionesLa autoridad hacendaria tendrá por 0

desistido el trámite de la solicitud de una devolución si requiere documenta-ción en formatos electrónicos específi -cos y no se atiende su petición La nueva versión del SUA 3.3.6 ya está 0

disponible en la página web del IMSSLas acciones colectivas implican el 0

reconocimiento de los derechos indi-viduales y grupales, así como el logro en el caso de la materia ambiental de un equilibrio entre la satisfacción de la sociedad y un medio ambiente sano

Que hay de nuevo

Se aprueban las adecuaciones a los 0

Lineamientos de Transparencia, Acceso a la información, Archivos y Protección de datos personales del Infonavit, a efecto de garantizar el acceso de toda persona a la información en posesión de ese Instituto SS10

El aseguramiento precautorio es 0

inconstitucional porque restringe de manera excesiva e innecesaria los derechos de los contribuyentes F09

A partir del 21 de noviembre de 2012 se 0

podrán presentar electrónicamente los trámites de importación, exportación, y permiso previo de importación, de los productos regulados por control sanitario, tabaco e insumos para la salud CC05

Se puede solicitar un segundo 0

crédito al Infonavit, que atenderá a la capacidad de pago del derechohabiente SS07

Lo que aprendíLa visita de verifi cación de expedición 0

de comprobantes fi scales puede ser atendida por un tercero, y bastará que se asiente el vínculo laboral en el acta sin mayores requisitosLos salarios de los trabajadores de dos 0

años anteriores a la declaración de concurso mercantil tienen prelación sobre cualquier otro créditoSi una herencia consiste en una casa 0

habitación es un ingreso exento del ISR Se suspenderá el padrón de importa- 0

dores a los titulares de los programas IMMEX, cuando no tengan mercancías importadas temporalmente en los domicilios registrados ante el SAT Los intereses usurarios en materia 0

mercantil son ilícitos

PARA PROFUNDIZAR

El muerto al hoyo y el albacea con el SATTodo acto tiene un efecto fi scal, incluso el fallecimiento.El albacea deberá presentar los avisos respectivos ante el RFC de apertura, cancelación por defunción o liquidación de la sucesión, así como determinar los pagos provisionales y del ejercicio si se trata de actividades empresariales

Guía de trámitesAutorización para importar pro- 0

ductos sensibles (azúcar, acero, neumáticos usados y textiles)

09 Com Exterior.indd 14 10/31/12 9:31:43 PM