Contabilidad Financiera. Teoría y práctica-libro.pdf

23

Contabilidad Financiera Teoría y Práctica Breve marco teórico conceptual de la Contabilidad Financiera Aplicada al Sistema de Contabilidad Serrato® Por: Daniel Serrato Acevedo 15/05/2008

-

Upload

jimmy-auris-castillejos -

Category

Documents

-

view

105 -

download

1

Transcript of Contabilidad Financiera. Teoría y práctica-libro.pdf

Contabilidad Financiera Teoría y Práctica Breve marco teórico conceptual de la Contabilidad Financiera Aplicada al Sistema de Contabilidad Serrato® Por: Daniel Serrato Acevedo 15/05/2008

Índice.

Contabilidad Financiera ___________________________________________________ 1

Introducción. ____________________________________________________________ 4

Contabilidad Financiera ___________________________________________________ 5

Aspecto Teórico. _______________________________________________________ 5

Definición de la Contabilidad ____________________________________________ 5

Utilidad de la Contabilidad. _____________________________________________ 5

Interesados de la Contabilidad. ___________________________________________ 5

Breve Historia de la Contabilidad _________________________________________ 5

La Teoría de la Partida Doble ____________________________________________ 5

Causalidad. __________________________________________________________ 5

Aspecto Económico. ___________________________________________________ 5

Partida Doble. ________________________________________________________ 6

Correspondencia y Equilibrio. ___________________________________________ 6

La Balanza como símbolo de correspondencia y equidad. ______________________ 6

Principios de Contabilidad. _________________________________________________ 7

Equidad ______________________________________________________________ 7

Ente _________________________________________________________________ 7

Bienes Económicos _____________________________________________________ 7

Moneda de Cuenta _____________________________________________________ 7

Empresa en Marcha ____________________________________________________ 8

Valuación al Costo _____________________________________________________ 8

Ejercicio ______________________________________________________________ 8

Devengado ____________________________________________________________ 8

Objetividad ___________________________________________________________ 8

Realización ___________________________________________________________ 9

Prudencia _____________________________________________________________ 9

Uniformidad __________________________________________________________ 9

Materialidad (significación o importancia relativa) __________________________ 9

Exposición ___________________________________________________________ 10

Aspecto Histórico de la Contabilidad. ________________________________________ 11

Sistema Manual de Registro. ____________________________________________ 11

Sistemas Electromecánicos de Registro. ___________________________________ 12

Sistemas Contemporáneos. _____________________________________________ 12

Aspecto Práctico y Operacional. _________________________________________ 12

Pólizas ________________________________________________________________ 14

Tipos de Pólizas. ______________________________________________________ 14

Elementos que incluye una Póliza. _______________________________________ 14

Ejemplos de Póliza. ____________________________________________________ 14

Catálogo de Cuentas. _____________________________________________________ 15

Clasificación de las Cuentas: ____________________________________________ 15

Ejemplo de un Catálogo de Cuentas: _____________________________________ 15

Libros Contables e Informes Financieros ____________________________________ 19

Libro Diario. _________________________________________________________ 19

Libro Mayor. _________________________________________________________ 19

Auxiliar de Mayor. ___________________________________________________ 19

La Balanza de Comprobación. __________________________________________ 20

El Estado de Pérdidas y Ganancias. ______________________________________ 20

El Balance General. ___________________________________________________ 20

Los Procesos. _________________________________________________________ 20

La Práctica _____________________________________________________________ 21

Caso Práctico. ________________________________________________________ 21

Introducción. Éste trabajo tiene como objetivo principal complementar el proyecto denominado “Contabilidad Serrato®”. En la primera parte se integrará el marco teórico y conceptual lo mas simplificado posible a fin de garantizar su accesibilidad y entendimiento. En una etapa siguiente, se abordará el tema orientado a la aplicación práctica de la Contabilidad apoyado en el Sistema de Contabilidad Serrato®. Con el mejor y mas sincero deseo de que éste trabajo les sea de utilidad, les doy la bienvenida y les ofrezco la invitación para que hagan sus comentarios o críticas al correo [email protected] a fin de mejorar el contenido de ésta obra. Quedo de ustedes... Atentamente, Daniel Serrato Acevedo

Contabilidad Financiera

Aspecto Teórico.

Definición de la Contabilidad

La Contabilidad es la técnica aplicada para llevar cuenta y razón de las actividades económicas de una entidad financiera. Es muy seguro que no todos estén de acuerdo con ésta definición; empero, estoy convencido de que es sumamente concreta y precisa. No pretende atender todos los aspectos y matices de la técnica contable, sólo aspira a presentar el aspecto simple y práctico. Utilidad de la Contabilidad.

La Contabilidad es esencialmente útil para la toma adecuada de decisiones respecto de la entidad económica, por tanto ésta requiere de ser pronta y oportuna, relevante y significativa, coherente y consistente. Interesados de la Contabilidad.

Hoy por hoy, los interesados de la Información Financiera de una empresa nos son sólo los Accionistas o Socios de la Empresa, sino que también, inversionistas participantes vía bolsa de valores, Clientes (Como es el caso de los Bancos, Afores, Casas de Ahorro, etc), Proveedores, y el mismo Estado, quien con los atributos que las Leyes en materia fiscal le otorgan información privilegiada en función del carácter de interés público.

Breve Historia de la Contabilidad

Al Franciscano Fray Luca Paccioli se le considera como el padre de la Contabilidad, su obra titulada “La summa de Aritmética, Geometría Proportioni et Proportionalitá” en donde se considera el concepto de partida doble por primera vez.

La Teoría de la Partida Doble

Causalidad.

A toda causa corresponde uno o varios efectos, esto se explica por la dualidad de las cosas, los fenómenos que se ven de manifiesto en la naturaleza muestran que nada existe aislado, que la causalidad siempre trae consigo efectos encadenados. Lo mismo sucede en el ámbito de lo Social y en lo Económico. Aspecto Económico.

En la Contabilidad hablamos de lo mismo sólo que atendiendo el carácter meramente económico. En la contabilidad la forma de expresión invariablemente

será mediante unidades monetarias porque nuestro objetivo es siempre llevar cuenta y razón de sus operaciones financieras. Partida Doble.

En la técnica contable los registros siempre se realizan por partida doble, uno soporta a la contraparte y viceversa, ambos en conjunto dan una razón congruente de una causa y efecto financiero. Correspondencia y Equilibrio.

Cuando se dice en la contabilidad que a un cargo corresponde uno o Varios Abonos y Viceversa, hablamos de la partida doble. Y que la suma de los Cargos deberá ser siempre igual a la suma de los abonos, hablamos de la correspondencia y equilibrio aritmético. La Balanza como símbolo de correspondencia y equidad.

Tomemos como ejemplo la balanza, símbolo de la justicia, es sabido que representa la equidad. En la contabilidad la balanza es el símbolo que representa el equilibrio aritmético del aspecto financiero.

Principios de Contabilidad. En cada país existen organismos como Colegios de Contadores Públicos quienes regulan la práctica contable. Éstos emiten normas y procedimiento aplicables a el ejercicio profesional. De tal modo que en cada país existen los Principios de contabilidad generalmente aceptados. A continuación incorporo los 14 principios de contabilidad generalmente aceptados (P.C.G.A.) aprobados por la VII Conferencia Interamericana de Contabilidad y la VII Asamblea nacional de graduados en ciencias económicas efectuada en Mar del Plata en 1965.

Equidad

La equidad entre intereses opuestos debe ser una preocupación constante en la contabilidad, dado que los que se sirven o utilizan los datos contables pueden encontrarse ante el hecho de que sus intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen con equidad, los distintos intereses en juego en una hacienda o empresa dada.

Ente

Los estados financieros se refieren siempre a un ente donde el elemento subjetivo o propietario es considerado como tercero. El concepto de "ente" es distinto del de "persona" ya que una misma persona puede producir estados financieros de varios "entes" de su propiedad.

Bienes Económicos

Los estados financieros se refieren siempre a bienes económicos, es decir bienes materiales e inmateriales que posean valor económico y por ende susceptible de ser valuados en términos monetarios.

Moneda de Cuenta

Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando un "precio" a cada unidad. Generalmente se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona el "ente" y en este caso el "precio" esta dado en unidades de dinero de curso legal. En aquellos casos donde la moneda utilizada no constituya un patrón estable de valor, en razón de las fluctuaciones que experimente, no se altera la validez del principio que se sustenta, por cuanto es factible la corrección mediante la aplicación de mecanismos apropiados de ajuste.

Empresa en Marcha

Salvo indicación expresa en contrario se entiende que los estados financiero pertenecen a una "empresa en marcha", considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia personal tiene plena vigencia y proyección futura.

Valuación al Costo

El valor de costo –adquisición o producción- constituye el criterio principal y básico de la valuación, que condiciona la formulación de los estados financieros llamados "de situación", en correspondencia también con el concepto de "empresa en marcha", razón por la cual esta norma adquiere el carácter de principio. Esta afirmación no significa desconocer la existencia y procedencia de otras reglas y criterios aplicables en determinadas circunstancias, sino que, por el contrario, significa afirmar que en caso de no existir una circunstancia especial que justifique la aplicación de otro criterio, debe prevalecer el de "costo" como concepto básico de valuación. Por otra parte, las fluctuaciones del valor de la moneda de cuenta, con su secuela de correctivos que inciden o modifican las cifras monetarias de los costos de determinados bienes, no constituyen, asimismo, alteraciones al principio expresado, sino que, en sustancia, constituyen meros ajustes a la expresión numeraria de los respectivos costos.

Ejercicio

En las empresas en marcha es necesario medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros, etc. Es una condición que los ejercicios sean de igual duración, para que los resultados de dos o más ejercicios sean comparables entre sí.

Devengado

Las variaciones patrimoniales que deben considerarse para establecer el resultado económico son las que competen a un ejercicio sin entrar a considerar si se han cobrado o pagado.

Objetividad

Los cambios en los activos, pasivos y en la expresión contable del patrimonio neto, deben reconocerse formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esa medida en moneda de cuenta.

Realización

Los resultados económicos solo deben computarse cuando sean realizados, o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales aplicables y se hayan ponderado fundamentalmente todos los riesgos inherentes a tal operación. Debe establecerse con carácter general que el concepto "realizado" participa del concepto devengado.

Prudencia

Significa que cuando se deba elegir entre dos valores por un elemento del activo, normalmente se debe optar por él mas bajo, o bien que una operación se contabilice dé tal modo que la alícuota del propietario sea menor. Este principio general se puede expresar también diciendo: "contabilizar todas las pérdidas cuando se conocen y las ganancias solamente cuando se hayan realizado". La exageración en la aplicación de este principio no es conveniente si resulta en detrimento de la presentación razonable de la situación financiera y el resultado de las operaciones

Uniformidad

Los principios generales, cuando fuere aplicable, y las normas particulares utilizadas para preparar los estados financieros de un determinado ente deben ser aplicados uniformemente de un ejercicio al otro. Debe señalarse por medio de una nota aclaratoria, el efecto en los estados financieros de cualquier cambio de importancia en la aplicación de los principios generales y de las normas particulares. Sin embargo, el principio de la uniformidad no debe conducir a mantener inalterables aquellos principios generales, cuando fuere aplicable, o normas particulares que las circunstancias aconsejen sean modificadas.

Materialidad (significación o importancia relativa)

Al ponderar la correcta aplicación de los principios generales y de las normas particulares debe necesariamente actuarse con sentido práctico. Frecuentemente se presentan situaciones que no encuadran dentro de aquellos y, que, sin embargo, no presentan problemas porque el efecto que producen no distorsiona el cuadro general. Desde luego, no existe una línea demarcatoria que fije los limites de lo que es y no es significativo y debe aplicarse el mejor criterio para resolver lo que corresponda en cada caso, de acuerdo con las circunstancias, teniendo en cuenta factores tales como el efecto relativo en los activos o pasivos, en el patrimonio o en el resultado de las operaciones.

Exposición

Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

Aspecto Histórico de la Contabilidad. Los sistemas manuales de registro evolucionaron y sentaron las bases de la Contabilidad Financiera moderna. Documentos Fuente (Cheques, Facturas, etc. ) Pólizas Libro Diario Libros Auxiliares Libro Mayor Balanza de Comprobación Estados Financieros Balance General Estado de Resultados

Sistema Manual de Registro.

Durante muchos años, la Contabilidad se realizaba a mano normalmente auxiliado por una calculadora, de hecho en la jerga contable se dice “Arrastrar el lápiz”, esto quiere decir que a partir de los documentos fuente, se codifica y se elaboraban las pólizas a lápiz, seguido se registraban en el Libro Diario, Libro Mayor, Libros Auxiliares y Tarjetas de Almacén comúnmente conocidos como “Kardex”. Posteriormente los saldos del mayor eran transcritos a la Balanza de Comprobación en donde nos aseguramos que existe equilibro aritmético. Una vez hecho esto generábamos los Estado Financieros con sus respectivos anexos que eran presentados a la Dirección de la empresa fin de la toma de decisiones.

Sistemas Electromecánicos de Registro.

Posteriormente, a finales de los setentas introducen las máquinas electromecánicas de registro, mismas que por su costo eran restrictivas a grandes empresas. Dichos equipos eran en esencia grandes máquinas de escribir con barras tabuladas en donde registraban directamente a la tarjeta Auxiliar de Mayor y por trascripción al carbón registraban en el libro diario, se caracterizaban por contar con memorias temporales útiles para imprimir los acumulados al libro mayor. A pesar de lo sofisticado para su época, los Contadores siempre preferían registrar su Balanza de Comprobación en forma independiente haciendo las veces de un elemento de comprobación en la solidez de los registros. Como un dato interesante, también servía como auxiliar en la elaboración de la nómina.

Sistemas Contemporáneos.

Los sistemas modernos para realizar la contabilidad de una entidad financiera son cada día mas especializados, sin embargo, siempre retoman sus orígenes: Documentos fuente, Codificación de Pólizas, Captura y/o Registro de Pólizas en Libro Diario y Auxiliar de Mayor, Procesos de Acumulación de movimientos, Balanza de Comprobación, Consulta e Impresión de Informes Financieros. Retroalimentación en donde se da la revisión, detección e incorporación de movimientos complementarios y de ajuste que dan significado a la generación de los informes financieros. La incorporación de equipos electrónicos, los sistemas de comunicación, los medios de almacenamiento y de transporte de información, el Internet, etc.; han evolucionado la Contabilidad y en si toda la información financiera de modo tal que los indicadores económicos ahora son prácticamente instantáneos. Tomemos como ejemplo un ejecutivo de ventas que viaja de la Capital a un Estado y para cerrar exitosamente una venta consulta en su computadora conectado a Internet, la información de existencias y de costo de sus productos en el almacén de su empresa, esto con el fin de negociar el mejor precio en una venta de mayoreo. Otro ejemplo por excelencia es de los Sistemas de los Bancos. Cuantas veces a usted le han depositado su nómina vía una transferencia electrónica y casi de inmediato, pasa al Cajero Automático a fin de retirar en efectivo. Esto es la Contabilidad Actual o Contemporánea, vivimos en la era de la información en donde la información contable de las empresas requiere de ser instantánea.

Aspecto Práctico y Operacional.

La Computadora, los Equipos Periféricos, los Programas o Software y, el Internet. Son herramientas de apoyo para la realización de la Contabilidad. Existe una gran variedad de opciones, todas ellas especializadas, muchas de ellas acordes a nuestras necesidades. Contabilidad Serrato® es justamente una alternativa entre muchas que tiene como objetivo desde 1994, ser un auxiliar en la formación académica y ofrecer una herramienta al profesional de la Contabilidad. Acceda a Internet al portal de

“Google”, se sorprenderá de las miles de alternativas relacionadas; algunas apropiadas, otras realmente no.

Pólizas El Sistema de Pólizas...

Tipos de Pólizas.

Existen esencialmente tres tipo de pólizas a) Póliza de Ingresos, b) Pólizas de Egresos y c) Pólizas de Diario. Éstos son básicamente formatos muy parecidos en donde se codifican las operaciones contables. Dependiendo de las características de la operación económica se registra por orden en una póliza específica. Así un Ingreso de por un cobro de una factura, documento, etc. Será registrado en una póliza de Ingresos. Del mismo modo, un Egreso por Pago de un Servicio, Factura, Documento, etc. Será registrado en una Póliza de Egresos o de Cheques. Cabe notar que las operaciones diversas que no incorporan movimientos de Entrada o Salida de Dinero son registradas mediante Pólizas de Diario. Tal es el caso del registro de las Depreciaciones, Amortizaciones, Provisiones etc.

Elementos que incluye una Póliza.

Tipo de Póliza. (Ingresos, Egresos, Diario, Cheque) Nombre de la Empresa. Fecha de la Póliza. Concepto General de la Póliza. Columna de Código de la Cuenta. Columna de Nombre de la Cuenta. Columna de Concepto del movimiento. Columna de Parcial. (Actualmente en desuso) Columna del Debe. Columna del Haber. Campos de Suma del Debe y del Haber. Opcionalmente: Campos de pié de página de Control Interno respecto de quién: Elaboró, Revisó, Autorizó, etc. ( ejemplo )

Ejemplos de Póliza.

Pólizas de Ingresos. Póliza de Egresos y/o Póliza de Cheques. Póliza de Diario. Póliza Tradicional Póliza Actual

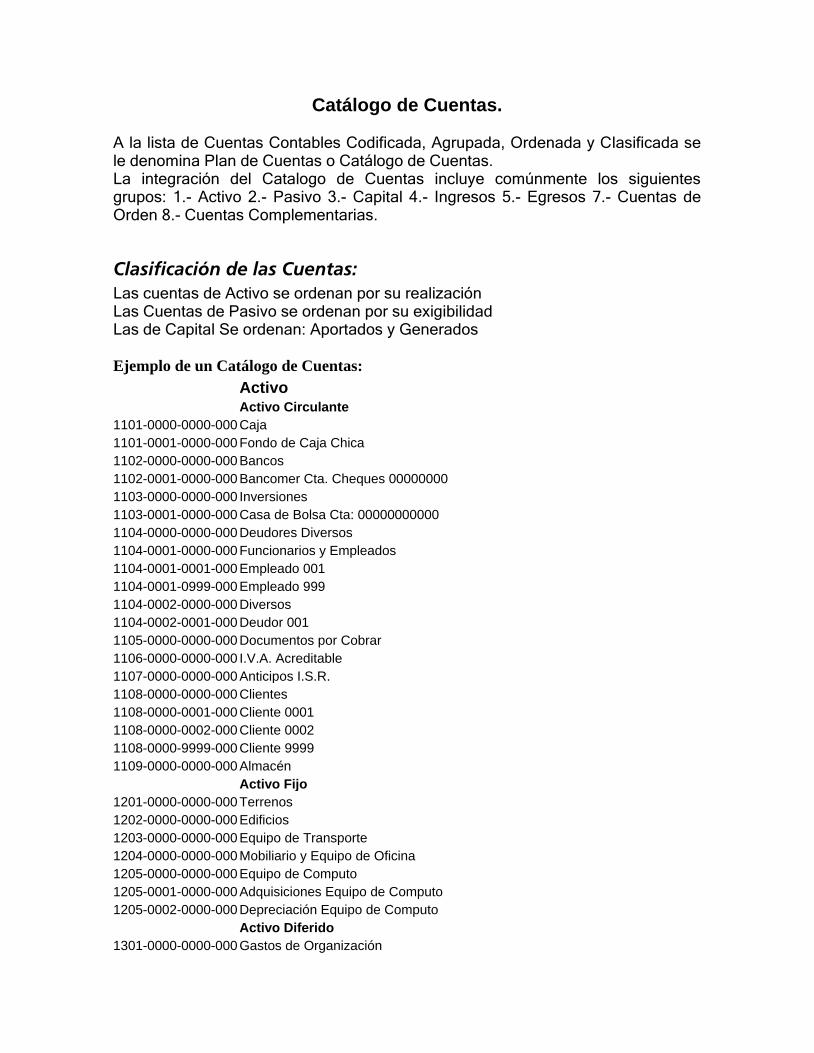

Catálogo de Cuentas. A la lista de Cuentas Contables Codificada, Agrupada, Ordenada y Clasificada se le denomina Plan de Cuentas o Catálogo de Cuentas. La integración del Catalogo de Cuentas incluye comúnmente los siguientes grupos: 1.- Activo 2.- Pasivo 3.- Capital 4.- Ingresos 5.- Egresos 7.- Cuentas de Orden 8.- Cuentas Complementarias.

Clasificación de las Cuentas:

Las cuentas de Activo se ordenan por su realización Las Cuentas de Pasivo se ordenan por su exigibilidad Las de Capital Se ordenan: Aportados y Generados Ejemplo de un Catálogo de Cuentas:

Activo Activo Circulante

1101-0000-0000-000 Caja

1101-0001-0000-000 Fondo de Caja Chica

1102-0000-0000-000 Bancos

1102-0001-0000-000 Bancomer Cta. Cheques 00000000

1103-0000-0000-000 Inversiones

1103-0001-0000-000 Casa de Bolsa Cta: 00000000000

1104-0000-0000-000 Deudores Diversos

1104-0001-0000-000 Funcionarios y Empleados

1104-0001-0001-000 Empleado 001

1104-0001-0999-000 Empleado 999

1104-0002-0000-000 Diversos

1104-0002-0001-000 Deudor 001

1105-0000-0000-000 Documentos por Cobrar

1106-0000-0000-000 I.V.A. Acreditable

1107-0000-0000-000 Anticipos I.S.R.

1108-0000-0000-000 Clientes

1108-0000-0001-000 Cliente 0001

1108-0000-0002-000 Cliente 0002

1108-0000-9999-000 Cliente 9999

1109-0000-0000-000 Almacén

Activo Fijo

1201-0000-0000-000 Terrenos

1202-0000-0000-000 Edificios

1203-0000-0000-000 Equipo de Transporte

1204-0000-0000-000 Mobiliario y Equipo de Oficina

1205-0000-0000-000 Equipo de Computo

1205-0001-0000-000 Adquisiciones Equipo de Computo

1205-0002-0000-000 Depreciación Equipo de Computo

Activo Diferido

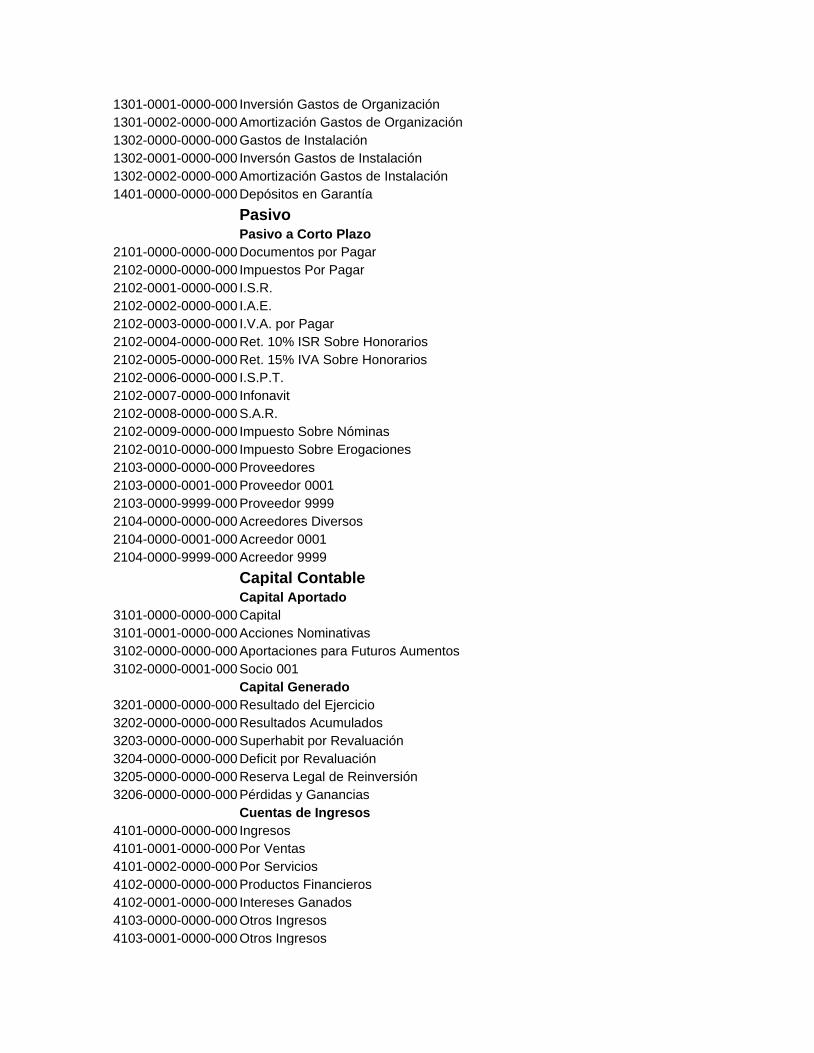

1301-0000-0000-000 Gastos de Organización

1301-0001-0000-000 Inversión Gastos de Organización

1301-0002-0000-000 Amortización Gastos de Organización

1302-0000-0000-000 Gastos de Instalación

1302-0001-0000-000 Inversón Gastos de Instalación

1302-0002-0000-000 Amortización Gastos de Instalación

1401-0000-0000-000 Depósitos en Garantía

Pasivo Pasivo a Corto Plazo

2101-0000-0000-000 Documentos por Pagar

2102-0000-0000-000 Impuestos Por Pagar

2102-0001-0000-000 I.S.R.

2102-0002-0000-000 I.A.E.

2102-0003-0000-000 I.V.A. por Pagar

2102-0004-0000-000 Ret. 10% ISR Sobre Honorarios

2102-0005-0000-000 Ret. 15% IVA Sobre Honorarios

2102-0006-0000-000 I.S.P.T.

2102-0007-0000-000 Infonavit

2102-0008-0000-000 S.A.R.

2102-0009-0000-000 Impuesto Sobre Nóminas

2102-0010-0000-000 Impuesto Sobre Erogaciones

2103-0000-0000-000 Proveedores

2103-0000-0001-000 Proveedor 0001

2103-0000-9999-000 Proveedor 9999

2104-0000-0000-000 Acreedores Diversos

2104-0000-0001-000 Acreedor 0001

2104-0000-9999-000 Acreedor 9999

Capital Contable Capital Aportado

3101-0000-0000-000 Capital

3101-0001-0000-000 Acciones Nominativas

3102-0000-0000-000 Aportaciones para Futuros Aumentos

3102-0000-0001-000 Socio 001

Capital Generado

3201-0000-0000-000 Resultado del Ejercicio

3202-0000-0000-000 Resultados Acumulados

3203-0000-0000-000 Superhabit por Revaluación

3204-0000-0000-000 Deficit por Revaluación

3205-0000-0000-000 Reserva Legal de Reinversión

3206-0000-0000-000 Pérdidas y Ganancias

Cuentas de Ingresos

4101-0000-0000-000 Ingresos

4101-0001-0000-000 Por Ventas

4101-0002-0000-000 Por Servicios

4102-0000-0000-000 Productos Financieros

4102-0001-0000-000 Intereses Ganados

4103-0000-0000-000 Otros Ingresos

4103-0001-0000-000 Otros Ingresos

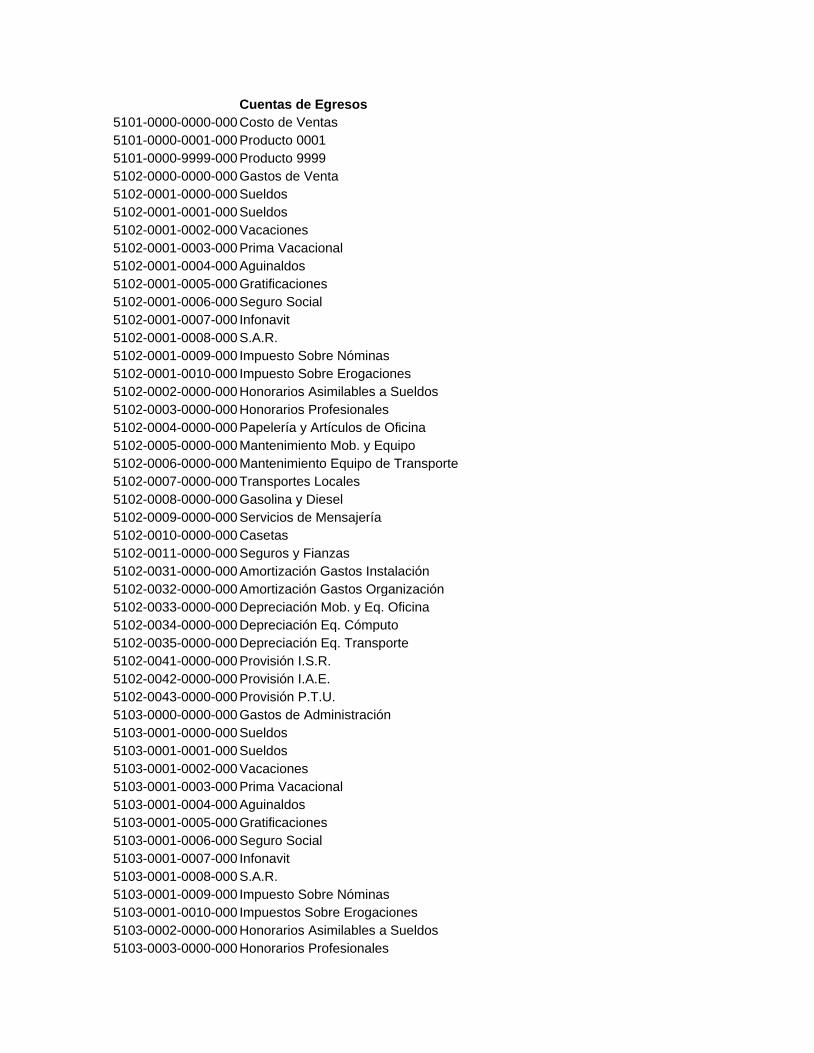

Cuentas de Egresos

5101-0000-0000-000 Costo de Ventas

5101-0000-0001-000 Producto 0001

5101-0000-9999-000 Producto 9999

5102-0000-0000-000 Gastos de Venta

5102-0001-0000-000 Sueldos

5102-0001-0001-000 Sueldos

5102-0001-0002-000 Vacaciones

5102-0001-0003-000 Prima Vacacional

5102-0001-0004-000 Aguinaldos

5102-0001-0005-000 Gratificaciones

5102-0001-0006-000 Seguro Social

5102-0001-0007-000 Infonavit

5102-0001-0008-000 S.A.R.

5102-0001-0009-000 Impuesto Sobre Nóminas

5102-0001-0010-000 Impuesto Sobre Erogaciones

5102-0002-0000-000 Honorarios Asimilables a Sueldos

5102-0003-0000-000 Honorarios Profesionales

5102-0004-0000-000 Papelería y Artículos de Oficina

5102-0005-0000-000 Mantenimiento Mob. y Equipo

5102-0006-0000-000 Mantenimiento Equipo de Transporte

5102-0007-0000-000 Transportes Locales

5102-0008-0000-000 Gasolina y Diesel

5102-0009-0000-000 Servicios de Mensajería

5102-0010-0000-000 Casetas

5102-0011-0000-000 Seguros y Fianzas

5102-0031-0000-000 Amortización Gastos Instalación

5102-0032-0000-000 Amortización Gastos Organización

5102-0033-0000-000 Depreciación Mob. y Eq. Oficina

5102-0034-0000-000 Depreciación Eq. Cómputo

5102-0035-0000-000 Depreciación Eq. Transporte

5102-0041-0000-000 Provisión I.S.R.

5102-0042-0000-000 Provisión I.A.E.

5102-0043-0000-000 Provisión P.T.U.

5103-0000-0000-000 Gastos de Administración

5103-0001-0000-000 Sueldos

5103-0001-0001-000 Sueldos

5103-0001-0002-000 Vacaciones

5103-0001-0003-000 Prima Vacacional

5103-0001-0004-000 Aguinaldos

5103-0001-0005-000 Gratificaciones

5103-0001-0006-000 Seguro Social

5103-0001-0007-000 Infonavit

5103-0001-0008-000 S.A.R.

5103-0001-0009-000 Impuesto Sobre Nóminas

5103-0001-0010-000 Impuestos Sobre Erogaciones

5103-0002-0000-000 Honorarios Asimilables a Sueldos

5103-0003-0000-000 Honorarios Profesionales

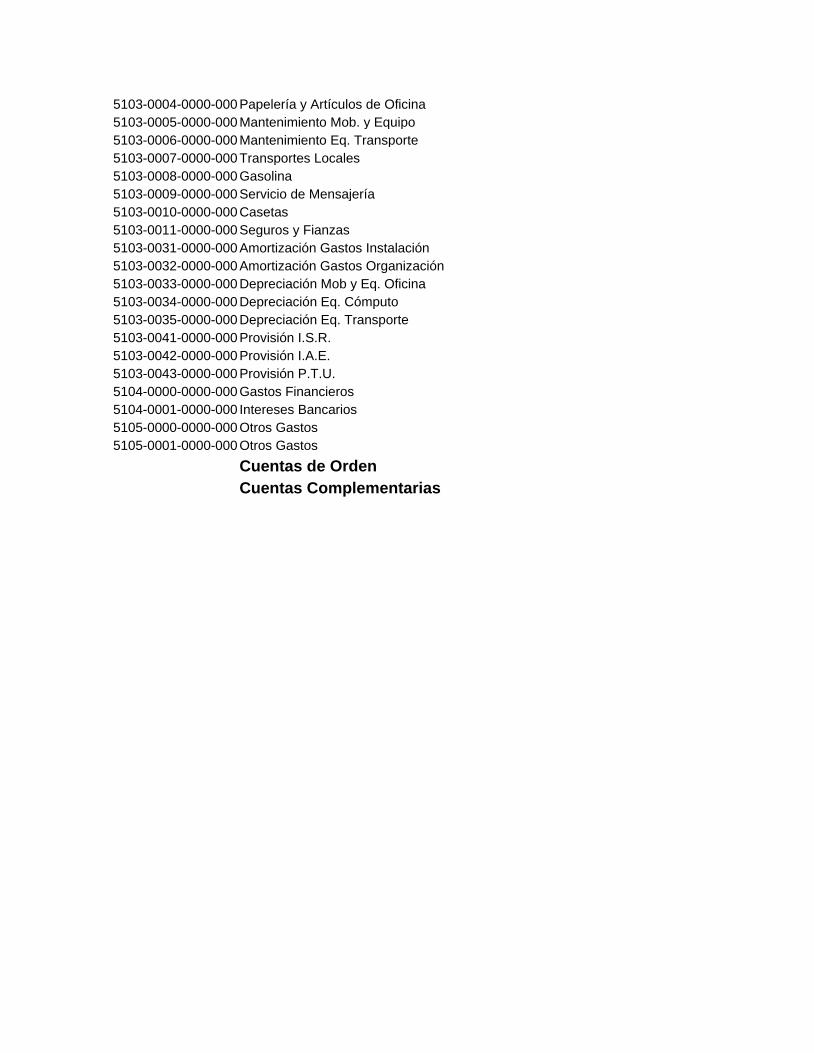

5103-0004-0000-000 Papelería y Artículos de Oficina

5103-0005-0000-000 Mantenimiento Mob. y Equipo

5103-0006-0000-000 Mantenimiento Eq. Transporte

5103-0007-0000-000 Transportes Locales

5103-0008-0000-000 Gasolina

5103-0009-0000-000 Servicio de Mensajería

5103-0010-0000-000 Casetas

5103-0011-0000-000 Seguros y Fianzas

5103-0031-0000-000 Amortización Gastos Instalación

5103-0032-0000-000 Amortización Gastos Organización

5103-0033-0000-000 Depreciación Mob y Eq. Oficina

5103-0034-0000-000 Depreciación Eq. Cómputo

5103-0035-0000-000 Depreciación Eq. Transporte

5103-0041-0000-000 Provisión I.S.R.

5103-0042-0000-000 Provisión I.A.E.

5103-0043-0000-000 Provisión P.T.U.

5104-0000-0000-000 Gastos Financieros

5104-0001-0000-000 Intereses Bancarios

5105-0000-0000-000 Otros Gastos

5105-0001-0000-000 Otros Gastos

Cuentas de Orden

Cuentas Complementarias

Libros Contables e Informes Financieros

Libro Diario.

Es un documento numerado, que le permite registrar en forma cronológica todas las transacciones realizadas por la empresa. El libro diario es el registro contable principal en cualquier sistema contable, en el cual se anotan todas las operaciones. El Libro Diario recoge por orden cronológico todas las operaciones que se van produciendo en una empresa. Cada operación contable origina un apunte que denominamos asiento y que se caracteriza porque tiene una doble entrada: en la parte de la izquierda (Debe) se recoge el destino que se le da a los recursos, y en la parte de la derecha (Haber) el origen de esos recursos.

Libro Mayor.

El Libro Mayor recoge los movimientos de la totalidad de las cuentas de la empresa durante un ejercicio económico. En cada una de las hojas del Mayor está representada una cuenta contable. De esta forma, el Mayor contiene todas las operaciones realizadas por la empresa durante un ejercicio económico, ordenadas cuenta por cuenta. El Libro Mayor se divide en hojas, y cada hoja está dedicada a una cuenta contable, donde se recoge todos los apuntes que afectan a esa cuenta concreta: por ejemplo, una hoja estará dedicada a la cuenta de "caja", otra a "bancos", otra a "capital", etc. El Libro Mayor recoge en estas hojas todos los movimientos que se registran en el Libro Diario. Cada página del Libro Mayor tiene dos columnas, la de la izquierda que se denomina "Debe" y la de la derecha "Haber", que coinciden con las del Libro Diario; es decir, un apunte en el "Debe" en el Libro Diario se recoge también en el "Debe" de la cuenta correspondiente del Libro Mayor Auxiliar de Mayor.

El Libro Auxiliar de Mayor recoge todos los movimientos a nivel Cuenta de Detalle, que se registran en el Libro Diario así por ejemplo se utilizará un Auxiliar de Mayor por Cada Cuenta Bancaria que se tenga contratada; y la suma de los saldos de éstas cuentan Auxiliares de Mayor deberán invariablemente sumar el saldo de la Cuenta de Mayor de Bancos.

La Balanza de Comprobación.

La balanza de comprobación es una relación de cuentas de mayor que muestra los saldos iniciales, movimientos del periodo (usualmente un mes) y los saldos finales. en la jerga contable cuando un documento de trabajo incluye varios periodos, se le denomina “Hoja de Trabajo”, éste documento papel de trabajo, se formula periódicamente, por lo general al fin de cada mes, para comprobar que la totalidad de los cargos es igual a la totalidad de los abonos hechos en los libros durante cierto periodo. La "balanza" casi siempre contiene los siguientes datos: a) folios de las cuentas; b) nombres de éstas; c) saldos deudores y acreedores debidamente clasificados; y d) sumas de saldos deudores y acreedores, las cuales deben ser iguales entre sí.

El Estado de Pérdidas y Ganancias.

Estado financiero que nos muestra los resultados financieros de una entidad económica en un periodo dado, también se le conoce como Estado de Pérdidas y Ganancias. . Se considera un informe financiero dinámico.

El Balance General.

Es el estado financiera que nos muestra la situación financiera de una empresa a una fecha determinada. Dicho de otro modo es una fotografía de la empresa desde el punto de vista económico. Se considera un informe financiero estático.

Los Procesos.

En los sistemas actuales se refiere a una actividad a realizar dentro de los programas de cómputo a fin de generar los informes financieros, también se les conoce como: Asentar, Aplicar, Correr Saldos, etc.

La Práctica

Caso Práctico.

Instrucciones: Acceda al Programa de Contabilidad Serrato y Selecciones la Empresa 1, usted encontrará que ya se encuentra definido un Catálogo de Cuentas, imprímalo y codifique los movimientos que a continuación se listan. Una vez codificado, proceda a capturar las pólizas y haga el proceso de aplicación de movimientos a fin de contar con la Balanza de Comprobación. Genere y analice todos los reportes que sean necesarios.

Nombre o Razón Social de la Empresa: “Su Empresa, S.A. de C.V” Registro Federal de Contribuyentes: Fecha de Inicio de Operaciones: Domicilio Fiscal: Tasa de IVA: 15% Moneda: (Dólares, Pesos, Euros) *** Dependerá de la configuración regional de su equipo el tipo de moneda que utilizará por defecto. Fecha de Inicio de Actividades 2 de Enero de 2XXX Creación de la Empresa. Con fecha 2 de Enero, se constituye la empresa como una Sociedad Anónima de Capital Variable. con un Capital Social de 2’500,000.00, mismo con el cuál se hace la apertura de una cuenta de cheque en el Banco de Comercio Día 3, Se apertura un contrato de Inversión y Se transfiere de la Cuenta de Cheque a una Cuenta de Renta Fija 2’000,000.00 Día 3, Se compra mediante un Crédito Hipotecario, un Inmueble con Valor de 500,000.00 en donde la empresa realizará sus operaciones. Para tal efecto se convienes hacer 50 pagos mensuales por 11,700.00 cada uno debiéndose considerar que 10,000.00 amortizan el capital y la diferencia se aplica a Intereses. Día 4, Se compra Maquinaria y Equipo con una Valor de 200,000.00 mas IVA, importe por el que se paga 100,000.00 con un cheque y por la diferencia 100,000.00 se firman 10 Letras con vencimiento mensual por 10,000.00 cada una, a pagar dentro de los siguientes 10 meses... El incumplimiento causa intereses moratorios del 3% mensual. Día 4, Se compra Mobiliario y Equipo de Oficina por un Valor de 50,000.00 mas IVA Día 4, Se adquieren 5 computaros marca Dell, a razón de 6,000.00 mas IVA cada una. Éstas son pagadas con la tarjeta empresarial American Express.

Día 4, Se contrata a la empresa Construcciones e Instalaciones, S.A. a fin de que realizara trabajos de Instalación y Adaptación conforme a un presupuesto que asciende a 200,000.00 mas IVA. se le hace un anticipo del 50% Día 5, Se compra papelería y artículos de oficina por un total de 5,000.00 mas IVA, dicho importe es pagado con el cheque 001 Día 5, Se compra a crédito comercial 30, 60 y 90 días un vehículo Ford tipo sedán para los fines de la empresa, éste ha tenido un costo de 139,500.00, Incluye IVA. Día 5, Se cubren gastos por trámite de alta vehicular 500.00 pago de Tenencia 3,500.00 Verificación anticontaminante 500.00 y Honorarios por gestión por 500.00 que le son pagados con el cheque Bancomer 002, por un importe de 5,000.00 Día 5, Se contrata con Royal & SunAlliance un seguro anual para el vehículo recién adquirido por un monto de 5,900.00 importe que es pagado con el cheque bancomer 003 Día 6, Se contrata un paquete anual que incluye Dominio, Hosting y Página de Internet con nuestra imagen comercial, éste asciende a 2,000.00 mas IVA, es pagado con Cheque Día 6. Se compran Materias primas al Fénix, SA por un total de 50,000.00 mas IVA, mismas que son pagadas con el Cheque Día 7, Compramos una Licencia de Uso del Sistema de Contabilidad a fin de llevar nuestra Contabilidad, misma que es pagada mediante transferencia electrónica. El Precio pagado es de 4,800.00 mas IVA Día 7. Se paga a la empresa de Diseño y Publicidad, Sociedad Civil, la cantidad de 5,000.00 por concepto de desarrollo de nuestra imagen comercial. Dicho importe es pagado con el cheque Día 7. Se Compra a Fabrica del Oriente un Contenedor de productos terminados, por un total de 400,000.00 mas IVA, el proveedor son hace un cargo del 2% adicional por porque se le solicitó incorporar nuestra imagen comercial. Las condiciones comerciales de pago son de 30, 60 y 90 días. Día 8. Se paga con el cheque por concepto de maquila, la cantidad de 50,000.00 mas IVA Día 9, Se Vende a la empresa Distribuciones del Centro, S.A. el contenedor de productos terminados a razón de 460,000.00 mas IVA, dicha venta se hace 50% al contado y el resto a cuenta corriente. Dicho importe es depositado en nuestra cuenta de cheques. Se emite factura correspondiente

Día 10, Se remata nuestra producción porque no cumplió con los estándares de calidad el precio de Venta es de 70,000.00 mas IVA, nos pagan con Cheque, mismo que es depositado en nuestra cuenta de Cheques. Día 11, Se importa de Italia, un contenedor de mercancía por un total de 1’000,000.00 mas el 20% de gastos de Importación y Aranceles. Mediante una transferencia electrónica, Se hace un anticipo del 50% de la mercancía y se paga con Cheque la totalidad de los Impuestos y Gastos de Importación. Día 12, Se paga un Cheque por 3,000.00 mas IVA, menos retención del 10% de Impuesto sobre la Renta por concepto de comisiones a nuestro agente por intermediación de Venta. Día 13, Se crea un fondo de Caja Chica por 10,000.00 a fin de cubrir todos aquellos gastos que sólo pueden ser pagados en efectivo. Día 15, Se Vende a la empresa Moda Italiana, S.A. lote de productos Italianos a razón de 460,000.00 mas IVA, dicha venta se hace 50% al contado y el resto a cuenta corriente. Dicho importe es depositado en nuestra cuenta de cheques. Se emite factura correspondiente Día 18, Se Vende a la empresa Centro de Moda, S.A. lote de productos Italianos a razón de 230,000.00 mas IVA, dicha venta se hace 50% al contado y el resto a cuenta corriente. Dicho importe es depositado en nuestra cuenta de cheques. Se emite factura correspondiente Día 23, Se Vende a la empresa Moda Italiana, S.A. lote de productos Italianos a razón de 230,000.00 mas IVA, dicha venta se hace 50% al contado y el resto a cuenta corriente. Dicho importe es depositado en nuestra cuenta de cheques. Se emite factura correspondiente Día 25 La Empresa Moda Italiana S.A. nos liquida anticipadamente su adeudo 460,000.00, por lo cual se le otorga el 5% por pronto pago. Se le expide una Nota de Crédito por el Importe y se le cubre mediante Transferencia Electrónica. Día 26 Se cubre con Cheque a la empresa transportista, Granados e Hijos, S. C. Una factura por servicios prestados que asciende a 2,000.00 mas IVA Día 28, Se le Paga a la empresa Construcciones e Instalaciones, S.A. por trabajos de Instalación y Adaptación ya realizados la diferencia pendiente que asciende a 100,000.00 mas IVA. Día 31, El banco nos hace un cargo por Anualidad en el manejo de nuestra cuenta y acceso vía Internet por 500.00 mas IVA, Día 31, El Banco nos carga 20.00 mas IVA por Comisión por Cheques librados.