CONTABILIDAD DE PASIVOSsc6e7230c3bd6e48b.jimcontent.com/download/version... · 5.5.1 Movimiento de...

149

CONTABILIDAD III _________________________________________________________________________ __________________________________________________________________ UNIVERSIDAD DE PAMPLONA-Facultad de Estudios a Distancia Programas de Estudio a Distancia www.unipamplona.edu.co Esperanza Paredes Hernández Rectora María Eugenia Velasco Espitia Decana Facultad de Estudios a Distancia CONTABILIDAD III

Transcript of CONTABILIDAD DE PASIVOSsc6e7230c3bd6e48b.jimcontent.com/download/version... · 5.5.1 Movimiento de...

CONTABILIDAD III _________________________________________________________________________

__________________________________________________________________ UNIVERSIDAD DE PAMPLONA-Facultad de Estudios a Distancia

Programas de Estudio a Distancia

www.unipamplona.edu.co

Esperanza Paredes Hernández

Rectora

María Eugenia Velasco Espitia

Decana Facultad de Estudios a Distancia

CONTABILIDAD III

CONTABILIDAD III _________________________________________________________________________

_________________________________________________________________________ UNIVERSIDAD DE PAMPLONA-Facultad de Estudios a Distancia

Tabla de Contenido Presentación Introducción Horizontes UNIDAD 1: Pasivo

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 1.1 CONCEPTO DE PASIVO

1.1.1 Naturaleza 1.1.1 Origen y Clasificación

1.2 OBLIGACIONES FINANCIERAS 1.2.1 Concepto 1.2.2 Obligaciones en Moneda Extranjera 1.2.3 Cartas de Crédito 1.2.4 Aceptaciones Financieras

1.3 PROVEEDORES 1.3.1 Concepto 1.3.2 Contabilizaciones

1.4 CUENTAS POR PAGAR 1.4.1 Concepto 1.4.2 Contabilizaciones 1.4.3 Repaso de Retenciones en la Fuente

1.5 IMPUESTOS, GRAVÁMENES Y TASAS 1.5.1 Concepto 1.5.2 Contabilizaciones de Impuestos a las Ventas

1.6 OBLIGACIONES LABORALES, PASIVOS ESTIMADOS Y PROVISIONES 1.6.1 Concepto 1.6.2 Contabilizaciones 1.6.3 Consolidación 1.6.4 Aportes Parafiscales 1.6.5 Provisión para Prestaciones Sociales

1.7 DIFERIDOS 1.7.1 Concepto 1.7.2 Contabilizaciones

1.8 OTROS PASIVOS 1.8.1 Concepto

CONTABILIDAD III _________________________________________________________________________

_________________________________________________________________________ UNIVERSIDAD DE PAMPLONA-Facultad de Estudios a Distancia

1.8.2 Contabilizaciones 1.9 BONOS Y PAPELES COMERCIALES

1.9.1 Concepto 1.9.2 Contabilizaciones

Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 2: Patrimonio

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 2.1 PATRIMONIO

2.1.1 Concepto 2.1.2 Constitución de una Sociedad Anónima 2.1.3 Clases de Capital en la Sociedad Anónima 2.1.4 El Capital en Otra Clase de Sociedades 2.1.5 Presentación en el Balance General 2.1.6 Acciones Comunes 2.1.7 Acciones Privilegiadas 2.1.8 Acciones Privilegiadas sin Derecho al Voto 2.1.9 Acciones Readquiridas 2.1.10 Requisitos para Readquirir Acciones 2.1.11 Recolocación de las Acciones 2.1.12 Contabilización con Readquisición de Acciones 2.1.13 Prima en Suscripción de Acciones 2.1.14 Prima en Acciones Readquiridas 2.1.15 Ajustes por Inflación al Patrimonio 2.1.16 Presentación en el Balance General

2.2 ACTAS DE ASAMBLEAS DE ACCIONISTAS Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 3: Distribución de Utilidades Descripción Temática

CONTABILIDAD III _________________________________________________________________________

_________________________________________________________________________ UNIVERSIDAD DE PAMPLONA-Facultad de Estudios a Distancia

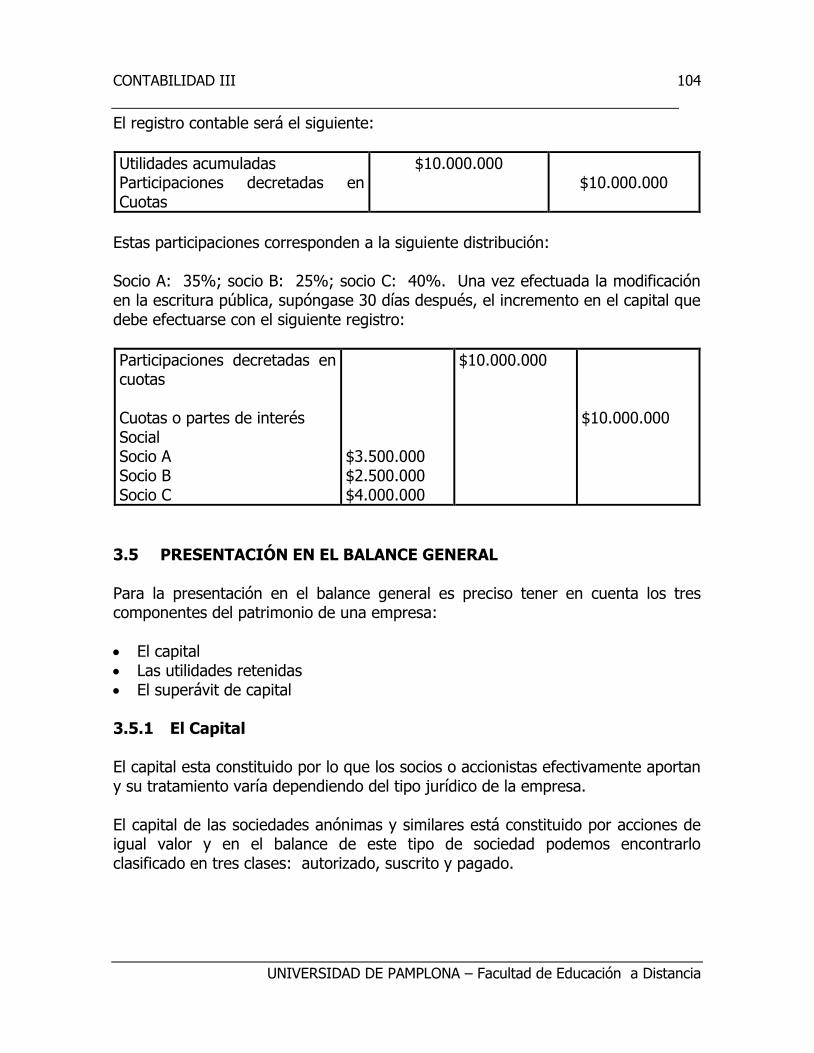

Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 3.1 CONCEPTO DE PARTICIPACIÓN 3.2 CONCEPTO DE DIVIDENDOS 3.3 CONTABILIZACIONES DE UTILIDADES DISTRIBUIDAS 3.4 DISTRIBUCIÓN DE UTILIDADES EN ESPECIE Y/O EN EFECTIVO 3.5 PRESENTACIÓN EN EL BALANCE GENERAL

3.5.1 El Capital 3.5.2 Utilidades Retenidas 3.5.3 El Superávit de Capital

3.6 CANCELACIÓN DE LAS UTILIDADES 3.6.1 Utilidad del Ejercicio

3.7 CAPITALIZACIÓN DE LAS UTILIDADES 3.8 PROYECTO DE DISTRIBUCIÓN DE UTILIDADES Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 4. Superávit

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 4.1 CONCEPTO 4.2 CLASIFICACIÓN

4.2.1 Superávit por Valorización de Inversiones 4.2.2 Superávit por Valorización de Propiedades, Planta y Equipo

4.3 PRESENTACIÓN EN EL BALANCE GENERAL 4.4 RESERVAS OBLIGATORIAS

4.4.1 Reservas Estatutarias 4.4.2 Reservas Ocasionales

4.5 CONTABILIZACIONES 4.6 ESTADO DE CAMBIOS EN EL PATRIMONIO Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y Argumentativa Autoevaluación Repaso Significativo

CONTABILIDAD III _________________________________________________________________________

_________________________________________________________________________ UNIVERSIDAD DE PAMPLONA-Facultad de Estudios a Distancia

Bibliografía Sugerida UNIDAD 5: Cuentas de Orden

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 5.1 CUENTAS DE ORDEN DEUDORAS 5.2 CUENTAS DE ORDEN ACREEDORAS 5.3 CONCEPTO 5.4 CLASIFICACIÓN 5.5 CONTABILIZACIÓN

5.5.1 Movimiento de las Cuentas de Orden 5.6 AJUSTES POR INFLACIÓN 5.7 UTILIDAD DE LAS CUENTAS DE ORDEN 5.8 BIENES Y VALORES ENTREGADOS EN CUSTODIA 5.9 BIENES Y VALORES ENTREGADOS EN GARANTÍA 5.10 BIENES Y VALORES EN PODER DE TERCEROS 5.11 LITIGIOS Y DEMANDAS 5.12 PROMESAS DE COMPRAVENTA 5.13 PROPIEDADES PLANTA Y EQUIPO DEPRECIADOS, AGOTADOS Y/O

AMORTIZADOS 5.14 CRÉDITOS A FAVOR NO UTILIZADOS 5.15 RESPONSABILIDADES CONTINGENTES 5.16 BIENES Y VALORES RECIBIDOS EN CUSTODIA 5.17 BIENES Y VALORES RECIBIDOS EN GARANTÍA 5.18 BIENES Y VALORES RECIBIDOS DE TERCEROS Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

BIBLIOGRAFÍA GENERAL

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

1

Presentación La educación superior se ha convertido hoy día en prioridad para el gobierno Nacional y para las universidades públicas, brindando oportunidades de superación y desarrollo personal y social, sin que la población tenga que abandonar su región para merecer de este servicio educativo; prueba de ello es el espíritu de las actuales políticas educativas que se refleja en el proyecto de decreto Estándares de Calidad en Programas Académicos de Educación Superior a Distancia de la Presidencia de la República, el cual define: “Que la Educación Superior a Distancia es aquella que se caracteriza por diseñar ambientes de aprendizaje en los cuales se hace uso de mediaciones pedagógicas que permiten crear una ruptura espacio temporal en las relaciones inmediatas entre la institución de Educación Superior y el estudiante, el profesor y el estudiante, y los estudiantes entre sí”. La Educación Superior a Distancia ofrece esta cobertura y oportunidad educativa ya que su modelo está pensado para satisfacer las necesidades de toda nuestra población, en especial de los sectores menos favorecidos y para quienes las oportunidades se ven disminuidas por su situación económica y social, con actividades flexibles acordes a las posibilidades de los estudiantes. La Universidad de Pamplona gestora de la educación y promotora de llevar servicios con calidad a las diferentes regiones y el Centro de Educación Virtual y a Distancia de la Universidad de Pamplona, presentan los siguientes materiales de apoyo con los contenidos esperados para cada programa y les saluda como parte integral de nuestra comunidad universitaria e invita a su participación activa para trabajar en equipo en pro del aseguramiento de la calidad de la educación superior y el fortalecimiento permanente de nuestra Universidad, para contribuir colectivamente a la construcción del país que queremos; apuntando siempre hacia el cumplimiento de nuestra visión y misión como reza en el nuevo Estatuto Orgánico: Misión: Formar profesionales integrales que sean agentes generadores de cambios, promotores de la paz, la dignidad humana y el desarrollo nacional. Visión: La Universidad de Pamplona al finalizar la primera década del siglo XXI, deberá ser el primer centro de Educación Superior del Oriente Colombiano.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

2

Introducción Hoy día la necesidad de tomar decisiones razonables y creativas en las empresas y aún en nuestro quehacer diario, ha tomado mayor importancia. Es por esto que tomar una decisión acertada se fundamenta en la calidad y oportunidad de la información que se emplee y del conocimiento que se disponga del objeto de la decisión. Entre las fuentes de información de las que se dispone en las empresas, quizá la más importante, la constituye la contabilidad; y es precisamente su objetivo el de proveer información útil y oportuna a los responsables de la toma de decisiones. El objetivo de este módulo de contabilidad de pasivos consiste en presentar la contabilidad como una parte esencial en el proceso de tomar decisiones por parte del contribuyente, el funcionario oficial, el gerente industrial o comercial y el inversionista. De otra parte este módulo esta diseñado con el propósito de facilitar el estudio del manejo e interpretación de la información financiera que se lleva a cabo en las empresas privadas en Colombia y servir de texto guía para los estudiantes de las disciplinas contables. La comprensión y el manejo de los pasivos y el patrimonio de una empresa, es importante en el estudio de la administración financiera y el análisis del entorno económico de una organización, ya que estos constituyen la forma como están financiados sus activos y dependiendo de su composición podemos analizar que tipo de decisiones afectaran sus resultados en los estados financieros. El propósito de este módulo es proporcionar al estudiante los conceptos y herramientas necesarias para enfrentar con propiedad el manejo de los negocios con el debido cumplimiento de sus obligaciones y la protección de las utilidades, de la misma manera revisaremos los estados financieros y particularmente lo referente al Superávit y la distribución de las utilidades, los cuales deben ser conocidos para poder comprender y manejar adecuadamente las herramientas financieras y contables que se van a estudiar. Los requerimientos de las normas contables, son muy claros, ya que son ellos los que introducen constantemente los cambios más importantes y que deben aplicarse con prudencia a fin de lograr la supervivencia de las organizaciones en el tiempo y conseguir ponerse a tono con las exigencias de un mundo cambiante con la globalización y los avances tecnológicos.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

3

Horizontes

Identificar claramente los principios y normas que dan origen a los pasivos, como también su evolución y clasificación de acuerdo con el contexto empresarial.

Presentar la naturaleza, los procedimientos de registro y control de todas las transacciones de las cuentas de pasivos más importantes.

Contabilizar los pasivos originados en moneda nacional y extranjera.

Conocer los procedimientos de ajuste por variaciones en la tasa de cambio originadas por las compras en moneda extranjera.

Describir los procedimientos contables para el registro de los pasivos generados por la nómina.

Preparar registros contables referentes al manejo y adecuación de los pasivos tomando en cuenta las especificaciones del Plan Único de Cuentas y demás normas que lo rigen.

Reconocer cada uno de los elementos del patrimonio, determinando las clasificaciones según el tipo de organización empresarial.

Diferenciar el patrimonio de una persona natural de una jurídica, en cuanto a la manera de contabilizar y reconocer los tipos de acciones que puedan poseer.

Identificar las diferentes clases de Superávit que se pueden generar a partir de las operaciones comerciales y con sus propios títulos; representado en el estado de balance General y en su patrimonio.

Conocer las normas y elaborar los registros contables a lugar, determinados en el estado de cambios de patrimonio.

Analizar el manejo de las cuentas de orden y acreedoras teniendo en cuenta su clasificación contable y su manejo financiero.

Ilustrar los procedimientos para contabilizar los pasivos diferidos.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

4

UNIDAD 1: Pasivo

Descripción Temática

En el desarrollo de esta temática elaboraremos una síntesis conceptual de lo referente a los pasivos y sus referencias claves para el manejo adecuado de los recursos y obligaciones con terceros. Inicialmente analizaremos que son y como se clasifican los pasivos dentro de un ente económico y consecuentemente sabremos como manejar las obligaciones financieras en moneda extranjera, en UPAC, en cartas de crédito y demás aceptaciones empresariales con entes financieros, para todo ello debemos tener en cuenta una serie de procedimientos contables y tributarios que son de gran importancia ante organismos de control y que deben cumplirse a cabalidad para no incurrir en sanciones previstas en las leyes tributarias. Analizaremos cada una de las formas de adquirir obligaciones financieras con entidades bancarias, que facilitan recursos para el manejo de las actividades de la organización, sus soportes y plazos mediales para el cumplimiento de los compromisos efectivos, sus contabilizaciones y soportes.

Horizontes

Unificar los criterios conceptuales y clasificaciones de los pasivos, determinando su origen y evolución.

Reconocer las Obligaciones financieras y laborales teniendo en cuenta los procesos a seguir en el desarrollo de las mismas.

Identificar como se manejan los proveedores y las cuentas por pagar a terceros.

Desarrollar los criterios de cumplimiento y participación del Estado en lo concerniente a los impuestos gravámenes y tasas.

Reconocer a los pasivos diferidos y otros pasivos en el manejo contable y organizacional.

Comprender los fundamentos de los registros.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

5

Núcleos Temáticos y Problemáticos Concepto de Pasivo

Obligaciones Financieras Proveedores Cuentas por Pagar Impuestos, Gravámenes y Tasas Obligaciones Laborales y Pasivos Estimados y Provisiones

Diferidos Otros Pasivos Bonos y Papeles Comerciales Todos los Registros contables ajustados al PUC y demás normas

Proceso de Información 1.1 CONCEPTO DE PASIVO Los pasivos son las cuentas que representan las obligaciones contraídas por la empresa que se deben proteger mediante el pago de dinero, transferencia de activos en las cuentas bancarias o por medio de la prestación de un servicio que produzca los ingresos necesarios para cubrir las cuotas a cancelar. También podemos definirlo como las deudas que posee una organización con terceros, que forman la parte deudora de las cuentas generales en el Balance, estas obligaciones son soportadas por los ingresos o el efectivo, según el caso. 1.1.1 Naturaleza Los pasivos se pueden definir como deudas y obligaciones que surgen de las transacciones o actos comerciales anteriores que requieren cancelación en determinado tiempo según lo dispuesto en la obligación. Por ello su naturaleza se fundamenta en la obligación y el tiempo pactado para la correspondiente cancelación. 1.1.2 Origen y Clasificación Los pasivos se originan en las transacciones antiguas que requieren una cancelación futura. Es decir, cuando compramos por ejemplo un televisor a crédito, se origina una obligación futura, lo cual nos indica, que los pasivos se originan en la compra de un activo fijo o corriente, en la adquisición de una deuda con una entidad financiera o por servicios recibidos para ser cancelados en un

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

6

tiempo determinado, entre otros. Cuando se origina un pasivo, éste se debe registrar contablemente en el momento de la adquisición con el valor que se pagará. Muchos de los pasivos se acarrean en el pago de intereses, especialmente a los de largo plazo o en ocasiones a los de corto plazo. Existen los pasivos estimados, que corresponden a un valor en moneda corriente definido claramente mediante un contrato, en estos casos se sabe que el pasivo existe pero no cuanto es el monto exacto a pagar en moneda corriente. Clasificación Desde el Punto de Vista Legal: relacionado específicamente con la parte

contractual legal por medio de las leyes comerciales.

Obligaciones Contractuales Directas Obligaciones Contractuales Indirectas

Sueldos Prestaciones Sociales Arrendamientos Fletes, Proveedores Bonos, Hipotecas Ingresos Recibidos por Anticipados

Impuestos por pagar Fondos amortización de bonos Retención en la Fuente Recaudo de impoventas Depreciación, Provisiones Garantías y Seguros

Desde el Punto de Vista Contable

Pasivos Estimados: provisiones que nacen de la necesidad de prever las obligaciones sobre las cuales no se tiene una información exacta, con el fin de no subestimar los Gastos, se calcula un valor aproximado para la provisión; como por ejemplo: la provisión para prestaciones sociales, pensiones de jubilación, provisión de cartera, depreciaciones, provisión para impuestos, para inversiones, para inventarios, entre otros.

Por precaución, un balance general no debe presentar provisiones al final del año, por considerarse que todos los eventos estimados han tenido que ser consolidados.

Pasivos Reales: se originan cuando su valor esta demostrado en un contrato o cualquier otro documento contable, de igual manera las obligaciones adquiridas se encuentren plenamente identificadas, entre ellos podemos encontrar, las obligaciones financieras, los proveedores, las cuentas por pagar, los impuestos gravámenes y tasas, los bonos y los papeles comerciales.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

7

Pasivos Diferidos: son obligaciones derivadas de los contratos y hacen referencia a dineros recibidos por arras de una promesa, venta o servicios, que se cobran de forma anticipada y su utilización esta comprometida con los resultados que emiten los ejercicios de los siguientes años. Por ejemplo: los arriendos, las promesas de ventas, las utilidades brutas diferidas y los ingresos financieros, la suscripción a los periódicos.

Pasivos Contingentes: son obligaciones sobre las cuales existe incertidumbre de que sucedan o no; se originan por medio de una situación legal fundamentada en una demanda civil contra la empresa, por ejemplo: los embargos y engaños, deudas y obligaciones contractuales.

De igual forma los pasivos se clasifican tradicionalmente en pasivos corrientes y pasivos a largo plazo.

Pasivos Corrientes: representan obligaciones exigibles en el curso de un año o

dentro del ciclo de operaciones de la empresa. Estas obligaciones, deben ser pagadas en el término de un año o al complementarse el ciclo de operaciones, según el que sea más largo. Por ejemplo: las cuentas por pagar, los documentos por pagar a corto plazo, los pasivos acumulados (intereses por pagar, impuesto sobre las ventas por pagar, pasivos de nómina) y el ingreso recibido por anticipado.

Cuentas por Pagar: estas cuentas están clasificadas en las cuentas comerciales, son obligadas de corto plazo con proveedores de compras o de mercancías. Otras cuentas por pagar incluyen pasivos por bienes y servicios diferentes a mercancía. Documentos por Pagar: emiten documentos por pagar siempre que se obtienen préstamos bancarios. Por ejemplo, la compra de finca raíz o equipos costosos, compra de mercancía, estos documentos por pagar, requieren que otra persona asuma cargo por intereses, es decir un codeudor.

Porción Corriente de la Deuda a Largo Plazo: comprendidas como deudas a largo plazo, como por ejemplo, préstamos hipotecarios, son pagaderos en una serie de cuotas mensuales o trimestrales.

Sobregiros Bancarios: en el momento en que se abre una cuenta bancaria se originan una serie de operaciones entre el banco y la organización empresaria, los sobregiros se presentan cuando los cheques girados exceden el valor de lo depósitos, originándose una obligación con el Banco, y este por lo general cobra intereses que pueden llegar a ser muy altos.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

8

Dividendos por Pagar: representan las utilidades que corresponden a los socios de la empresa, teniendo en cuenta las disposiciones de la Asamblea General de Socios, o accionistas, este dividendo se cancela en fechas determinadas.

Gastos Acumulados: son aquellos gastos en que se incurre pero que aún no han sido cancelados o que no se han vencido en plazo para pagar, de la misma manera, estos gastos incurren en otros pasivos como lo son, los intereses, los impuestos prediales, impuestos de renta, salarios, IVA, prestaciones sociales, entre otros.

Pasivos de Nómina: el costo de la nómina es un gasto que se debe causar cada 15 días o cada mes según lo dispuesto en las normas internas, a este van ligadas las prestaciones sociales y extralegales, parafiscales, la retención si se le aplica de acuerdo con la norma tributaria.

Ingresos Recibidos por Anticipado: cuando un cliente paga por anticipado una obligación surge un pasivo por ingreso no devengado, es decir se acredita la cuenta de los pasivos y se debita la cuenta de efectivo.

Pasivos a Largo Plazo: son aquellas obligaciones que surgen de los gastos más significativos, tales como la compra de activos fijos en todo su nivel, la refinanciación de una obligación que se encuentra próxima a vencer, se recomienda que las transacciones de pasivos a largo plazo sean menores ya que constituyen un endeudamiento de largo tiempo, en las empresas normalmente utilizan pocas transacciones, pero por lo general son de grandes cantidades de dinero, por otra parte se considera que estos pasivos son una fuente de financiación permanente, como alternativa patrimonial.

Obligaciones que se Refinancian: son aquellas obligaciones que se vencen en un período determinado por el acuerdo crediticio, que espera sea refinanciado a largo plazo. Para las entidades financieras es en ocasiones importante la refinanciación, ya que hace madurar la obligación sin reflejar morosidad. En ocasiones los Gerentes realizan la refinanciación para de igual forma madurarla o por otra parte realizar un abono grande a la misma y reducir el monto de intereses para ser refinanciado con un nuevo cálculo.

Documentos por Pagar por Cuotas: las compras de Activos Fijos, como Finca Raíz, Terrenos entre otros, se financian mediante un documento en el que se soporta el pago y el valor de las cuotas1, cuando se termine de pagar se dice entonces que el préstamo está totalmente amortizado o de lo contrario si no ha cancelado la última cuota, se deberá cancelar en un término previsto un pago

1 Estos pagos con frecuencia son llamados Servicio de Deuda.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

9

global. En estos documentos se pueden elaborar uno para intereses y otro para capital o uno solo que incluya las dos obligaciones.

Asignación de Pagos por Cuotas a Intereses y al Principal: en esta asignación se calcula el monto de cada una de las cuotas y los intereses como gasto mensual hasta el pago total del mismo, de la misma forma que determina la disminución de la deuda.

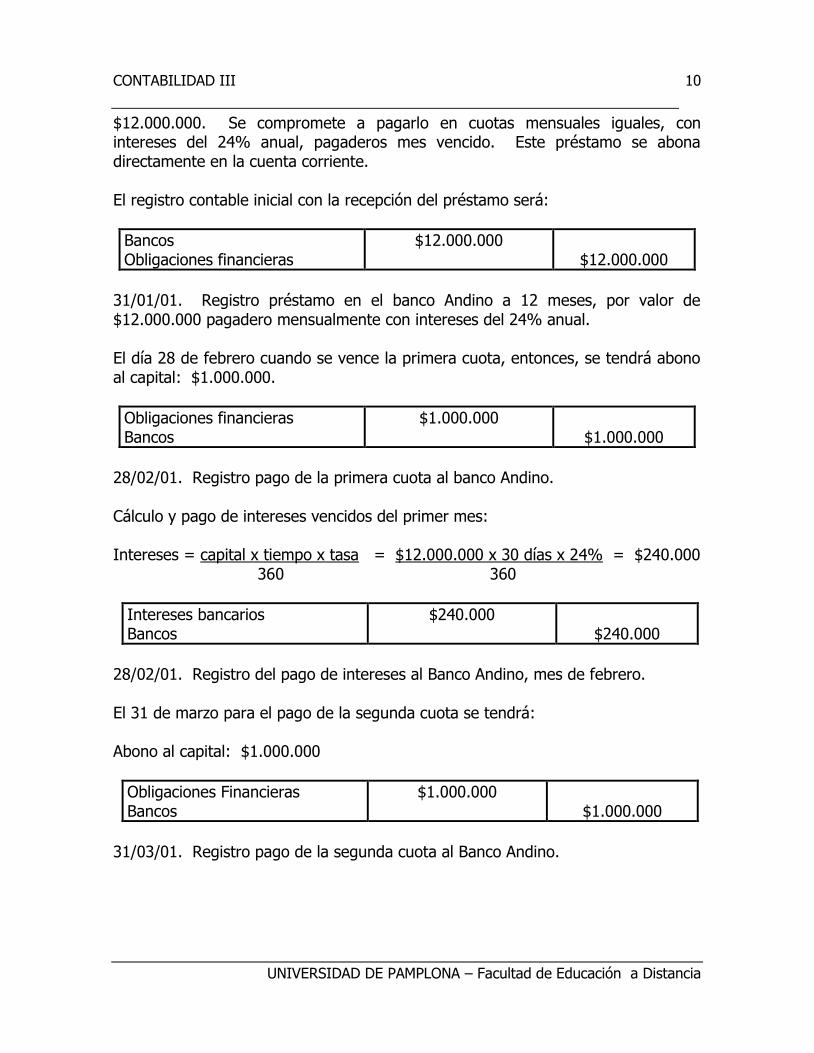

Reclasificación del Pasivo Es un concepto de clasificación del pasivo que consiste en tomar de nuevo los valores a largo plazo y convertirlos a corto plazo, para que la liquidez de la empresa sea más real. 1.2 OBLIGACIONES FINANCIERAS 1.2.1 Concepto Las obligaciones financieras, están comprendidas dentro de los pasivos, por la factibilidad de obtener recursos ante las entidades financieras, para capital de trabajo o bienes de capital, para desarrollar proyectos empresariales, entre otros, estos recursos provienen de un Banco o entidad crediticia mediante compromisos de recompra de inversiones o de cartera negociada. Es decir, cuando se habla de obligaciones financieras, se dice que son los compromisos adquiridos por la empresa por concepto de préstamos obtenidos con entidades bancarias, cuyo monto deberá cancelarse en el término de la deuda. Estas obligaciones son soportadas por documentos tales como, el pagaré, aceptaciones bancarias, cartas de crédito, letras por pagar. Los pasivos por obligaciones financieras son altamente rentables con un interés bajo, para la inversión de las acciones a desarrollar, pero en épocas de recesión, son altamente costosos y aumentan el riesgo de no cancelar a tiempo. Las obligaciones con bancos nacionales se registran en esta cuenta junto con el valor de los sobregiros bancarios, que serían uno de los pasivos más exigibles en el corto plazo, por cuanto los intereses son a tasas más altas de lo normal. Ejemplo Nº 1. La compañía Argos Ltda., recibe del banco Andino el día 31 de enero del año 2001, un préstamo bancario con 12 meses de plazo por valor de

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

10

$12.000.000. Se compromete a pagarlo en cuotas mensuales iguales, con intereses del 24% anual, pagaderos mes vencido. Este préstamo se abona directamente en la cuenta corriente. El registro contable inicial con la recepción del préstamo será:

Bancos Obligaciones financieras

$12.000.000 $12.000.000

31/01/01. Registro préstamo en el banco Andino a 12 meses, por valor de $12.000.000 pagadero mensualmente con intereses del 24% anual. El día 28 de febrero cuando se vence la primera cuota, entonces, se tendrá abono al capital: $1.000.000.

Obligaciones financieras Bancos

$1.000.000 $1.000.000

28/02/01. Registro pago de la primera cuota al banco Andino. Cálculo y pago de intereses vencidos del primer mes: Intereses = capital x tiempo x tasa = $12.000.000 x 30 días x 24% = $240.000 360 360

Intereses bancarios Bancos

$240.000 $240.000

28/02/01. Registro del pago de intereses al Banco Andino, mes de febrero. El 31 de marzo para el pago de la segunda cuota se tendrá: Abono al capital: $1.000.000

Obligaciones Financieras Bancos

$1.000.000 $1.000.000

31/03/01. Registro pago de la segunda cuota al Banco Andino.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

11

Cálculo y pago de los intereses vencidos del segundo mes: El saldo de capital a esta fecha es $11.000.000 Intereses = capital x tiempo x tasa = $11.000.000 x 30 días x 24% = $220.000 360 360

Intereses bancarios Bancos

$220.000 $220.000

28/02/01. Registro del pago de intereses al Banco Andino, mes de marzo. El saldo de la cuenta de obligaciones financieras al cierre del mes de marzo será el siguiente:

Obligaciones Financieras Bancos Nacionales

Débito Crédito

Enero 31 – Préstamo Febrero 28 – Abono $ 1.000.000

$ 12.000.000

Saldo a febrero 28 11.000.000

Marzo 31 - Abono 1.000.000

Saldo a marzo 31 10.000.000

1.2.2 Obligaciones en Moneda Extranjera Lo manejan aquellas empresas que comercializan sus productos al extranjero o al mismo tiempo compran los insumos en el exterior, recibiendo de tal manera, un crédito para el pago de sus obligaciones. A pesar de que la negociación sea con el extranjero, se debe estimar en pesos colombianos el costo de la adquisición y registrarse a la tasa de cambio oficial, aunque el pago si se debe realizar con moneda extranjera. La devaluación es un factor que puede afectar dependiendo de su comportamiento ya que origina aumentos en la tasa de cambio. Los saldos pendientes al final del período de pago deberán ajustarse al tipo de cambio oficial de esa fecha, lo cual nos indica que el valor de la compra al momento de registro del pasivo, varía según la tasa cambiaria.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

12

Al igual que las obligaciones contraídas con bancos nacionales en moneda extranjera, el saldo debe ajustarse al finalizar cada ejercicio, con base en la tasa representativa (en Colombia) o tasa de cambio en otros países. Ejemplo Nº 2. Representaciones Zerdan Ltda., recibe el 1 de marzo del año 2001, del banco Latinoamericano de Los Ángeles, un préstamo por valor de US $14,400, con plazo de 12 meses, con cuotas mensuales pagaderas mes vencido. El préstamo se abonó en cuenta corriente. Supóngase para efectos del ejercicio, una tasa de cambio por dólar en marzo 1 de $1500, en marzo 31 $1520 y en abril 30$1540. Para efectuar el registro atendiendo el principio de la unidad de medida, debe convertirse ese valor en pesos. Entonces se tiene: Valor del préstamo US $14,400 x $1500 = $ 21.600.000. Su registro contable será el siguiente:

Bancos Obligaciones financieras Bancos del Exterior

$21.600.000 $21.600.000

1/03/01. Registro del préstamo obtenido en el banco Latinoamericano de Los Ángeles por valor de US $14.400 a 12 meses. Según la dinámica de la cuenta, al cierre del mes de marzo debe efectuarse la conversión o ajuste de la obligación a la tasa representativa vigente en esa fecha. Valor del dólar al momento del registro inicial de marzo 1 $1500 Valor del dólar al cierre del 31 de marzo $1520 Diferencia en cambio por dólar $20 El valor del ajuste se calcula así: Valor de la obligación: US $14400 x 20 =$288.000. Este ajuste, a no ser que esa obligación corresponda a un activo financiado o que deba capitalizarse, se registrará como un gasto financiero o un ingreso, dependiendo de si la variación es favorable o negativa, y como contrapartida se registrará un mayor o menor valor de la obligación.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

13

El registro contable en este caso será el siguiente:

Gasto financiero por diferencia en cambio Obligaciones financieras Banco del exterior

$288.000

$288.000

31/03/01. Registro del ajuste por la diferencia en cambio de la obligación financiera con el banco Latinoamericano de Los Ángeles. El 1 de abril se cancela la primera cuota así: Valor de la obligación: US $14.400/12 meses = US $ 1,200 mensuales. US $ 1,200 x 1.520 = $ 1.824.000.

Obligaciones financieras bancos del exterior Bancos

$1.824.000

$1.824.000

1/04/01. Registro del pago de la primera cuota del crédito al banco Latinoamericano de Los Ángeles. Al cierre del mes de abril se registra el mismo ajuste, de la siguiente manera: Valor del dólar al cierre del 31 de marzo $1.520 Valor del dólar al cierre del 30 de abril $1.540 Diferencia en cambio por dólar $20 Saldo de la obligación luego del primer abono: US $13.200 x 20 = $264.000.

Gastos financieros por diferencia en cambio Obligaciones financieras banco del exterior

$264.000

$264.000

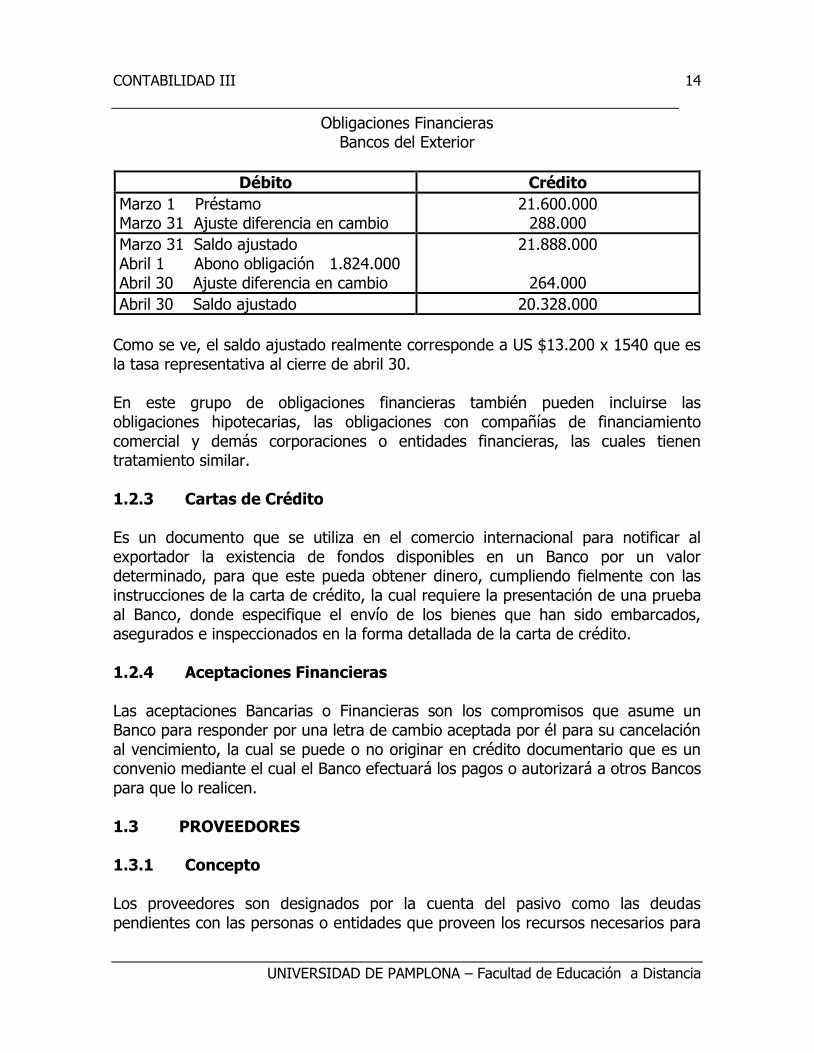

30/04/01. Registro del ajuste por la diferencia en cambio de la obligación financiera con el banco Latinoamericano de Los Ángeles. El movimiento de esta cuenta hasta el 30 de abril puede observarse en la siguiente cuenta T:

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

14

Obligaciones Financieras Bancos del Exterior

Débito Crédito

Marzo 1 Préstamo Marzo 31 Ajuste diferencia en cambio

21.600.000 288.000

Marzo 31 Saldo ajustado Abril 1 Abono obligación 1.824.000 Abril 30 Ajuste diferencia en cambio

21.888.000

264.000

Abril 30 Saldo ajustado 20.328.000

Como se ve, el saldo ajustado realmente corresponde a US $13.200 x 1540 que es la tasa representativa al cierre de abril 30. En este grupo de obligaciones financieras también pueden incluirse las obligaciones hipotecarias, las obligaciones con compañías de financiamiento comercial y demás corporaciones o entidades financieras, las cuales tienen tratamiento similar. 1.2.3 Cartas de Crédito Es un documento que se utiliza en el comercio internacional para notificar al exportador la existencia de fondos disponibles en un Banco por un valor determinado, para que este pueda obtener dinero, cumpliendo fielmente con las instrucciones de la carta de crédito, la cual requiere la presentación de una prueba al Banco, donde especifique el envío de los bienes que han sido embarcados, asegurados e inspeccionados en la forma detallada de la carta de crédito. 1.2.4 Aceptaciones Financieras Las aceptaciones Bancarias o Financieras son los compromisos que asume un Banco para responder por una letra de cambio aceptada por él para su cancelación al vencimiento, la cual se puede o no originar en crédito documentario que es un convenio mediante el cual el Banco efectuará los pagos o autorizará a otros Bancos para que lo realicen. 1.3 PROVEEDORES 1.3.1 Concepto Los proveedores son designados por la cuenta del pasivo como las deudas pendientes con las personas o entidades que proveen los recursos necesarios para

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

15

la empresa y se dan a corto o largo plazo dependiendo del pedido, pero casi siempre se dan a corto y con cero intereses corrientes, claro que si se atrasa en un pago se causarían intereses de mora, pero no todas las empresas tienen estas exigencias. Estos proveedores tienen un gran poder sobre los destinos de la empresa, ya que son los que determinan las condiciones del crédito, ponen los precios a los productos, despachan y generan las condiciones de pago de los fletes dependiendo de las políticas de la empresa. Es notable, la gran cantidad de operaciones en las que interviene esta cuenta durante el ejercicio contable de un período determinado y por lo tanto se debe ejercer un control estricto para la consecución de sus pagos. Por otra parte, el cumplimiento de los proveedores constituye una gran utilidad para las empresas, ya que disminuye los gastos financieros por el costo de oportunidad que implican altos inventarios. De la misma manera, tenemos clasificados a los proveedores de acuerdo con su localización. 1.3.2 Contabilizaciones Proveedores Nacionales Utilizado comúnmente para las relaciones con terceras personas que suministran insumos (mercancías) para la producción, para la venta al por mayor y al menor en negocios. En el momento de comprar la mercancía, se realiza el siguiente asiento: Ejemplo Nº 3. El 3 de Enero la empresa SURTI MAX, compra mercancías por $15.000.000 más el IVA del 16% y la empresa al contabilizar la obligación causa la retención del 3%, para este ejemplo:

3.Ene.03 Mercancías no fabricadas por la Empresa. IVA Proveedores Nacionales Retención en la Fuente

$15.000.000

$2.400.000

$16.950.000 $450.000

El día 3 de Febrero cancela la deuda con los proveedores, ya que este día se vence el plazo del crédito de la mercancía y se registra de la siguiente manera:

3. Feb. 03 Proveedores Nacionales Bancos (Bco. Bogotá)

$16.950.000 $16.950.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

16

“En la cuenta de Proveedores Nacionales, solo se generan descuentos o disminución del pasivo en caso de cancelación anticipada o de lo contrario si se cancela muy tarde se cobran intereses moratorios.”

Proveedores Extranjeros En esta cuenta se registra el valor de las obligaciones contraídas por el ente económico con proveedores del exterior, por la compra de bienes o insumos en empresas del exterior o la adquisición de dineros para inversión, con entidades Bancarias externas. Esta cuenta, en moneda extranjera debe reexpresarse al final del ejercicio por la diferencia en cambio que resulte. Ejemplo Nº 4. El Almacén Trigo y Miel, importó mercancías el 1 de diciembre de 2002 por US $10.000 y acordó con su proveedor la cancelación en Enero 31 de 2003. Los intereses son del 12% anual pagadero con el principal. El almacén cierra libros al finalizar el año 2002. Las tasas de cambio eran las siguientes:

Diciembre 1, 2002 $1.200 Diciembre 31, 2002 $1.206 Enero 31, 2003 $1.300

El registro de la compra debe realizarse por su precio de adquisición en pesos, de la siguiente manera:

Inventario de mercancía Cuentas por pagar al Exterior

$12.000.000 $12.000.000

1/12/02. Registro de importación de mercancías por valor de $12.000.000. La compra se realizó por US $10.000 y la cotización oficial del dólar era de $1.200, el registro se hace por un total de $12.000.000. Al cierre de libros de Diciembre 31 el Almacén debe los mismos US $ 10.000, pero adquirir cada dólar le va a costar $100 más, razón por la cual debe ajustar en $60.000 el pasivo por la diferencia en la tasa de cambio. Este ajuste origina un mayor valor a la cuenta de inventarios, así:

Inventario de mercancías Cuentas por pagar al exterior

$60.000 $60.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

17

31/12/02. Registro de la diferencia en cambio como un mayor valor de los inventarios adquiridos. Si el Almacén hubiera vendido esta mercancía, se carga como mayor valor al costo de mercancía vendida en lugar de Inventarios, de la siguiente manera:

Costo de la mercancía vendida Cuentas por pagar al exterior

$60.000 $60.000

31/12/02. Registro de la diferencia en cambio como un mayor valor de la mercancía vendida.

Para efectos de declaración de renta, los ajustes por diferencia de cambio originados en las obligaciones exigibles en divisas extranjeras constituyen costos deducibles, siempre y cuando se certifiquen en la declaración de los asientos, realizados por el contador y aprobados por el Revisor Fiscal. Al 31 de diciembre, la empresa también debe causar el interés correspondiente a diciembre según la siguiente fórmula: US $10.000 x .12 x 1/12 x $1.206:

Gasto por intereses Intereses por pagar

$120.600 $120.600

31/12/02. Registro de la causación de intereses. Se puede apreciar, que los intereses no se capitalizaron a la cuenta de inventarios ni afectan el Costo de la mercancía vendida, constituyen simplemente un gasto financiero. Al momento de cancelar la deuda el 31 de Enero de 2003, se debe ajustar el pasivo en $4 más por cada dólar de deuda para que al momento de desembolsar el dinero de la caja refleje el nuevo aumento de la tasa de cambio entre diciembre 31 y Enero 31. Suponiendo que la mercancía no se ha vendido.

Inventario de mercancías Cuentas por pagar al exterior

$40.000 $40.000

31/01/03. Registro de la cancelación de la deuda y reflejando al diferencia en cambio.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

18

El registro correspondiente a la cancelación de la deuda será:

Cuentas por pagar al exterior Bancos

$12.100.000 $12.100.000

31/01/03. Registro de la cancelación de la deuda en el exterior. La obligación con el exterior se registro inicialmente por $12.000.000, ésta se aumento en $60.000 en diciembre 31 y en $40.000 en enero 31, razón por la cual el desembolso se realiza por $12.100.000, de igual forma deberá cancelar la deuda de intereses que a 31 de diciembre de 2002 por $120.000, cada uno de los dólares liquidados en esa fecha $1.206 valen ahora $6 más, razón por la cual deben ajustarse unos intereses por pagar en diciembre 31 a la tasa de cambio de enero 31 y luego calcular los intereses correspondientes a enero. Los intereses por pagar a enero 31 se calculan así: US $100 x 94 + US $10.000 x .12 x 1/12 x $1.300 = 139.400, el asiento de ajuste sería de la siguiente manera:

Gasto por intereses Intereses por pagar

$139.400 $139.400

31/01/03. Registro del ajuste de los intereses por pagar. El asiento del pago de los intereses por $250.500 (US $10.000 x .12 x 2/12 x $1.300) debe coincidir con el valor acumulado en la cuenta Intereses por pagar a Diciembre 31 ($120.600) y a Enero 31 ($139.400), es decir, $260.000:

Intereses por pagar Bancos

$260.000 $260.000

31/01/03. Registro de la cancelación de los intereses acumulados por pagar a enero 31 de 2003. Para las diferencias de cambio debemos tener en cuenta los siguientes elementos que tienen grandes repercusiones en los estados financieros:

Cuando el pasivo de proveedores se da por medio de la compra de bienes llamados activos fijos para el servicio de la misma empresa, por la diferencia de cambio, se llevará como mayor valor al costo histórico, se le puede de la misma manera aplicar la depreciación siempre y cuando no se haya usado.

Cuando el activo fijo se encuentra en funcionamiento, dicho ajuste debe realizarse al final del período contable.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

19

Cuando el pasivo de proveedores se da por la compra de bienes para la venta, entonces el mayor valor se hará por parte del costo de las mercancías, ya cuando estas hayan sido vendidas se llevará al estado de resultados

1.4 CUENTAS POR PAGAR 1.4.1 Concepto Las cuentas por pagar son aquellas que se generan por la administración o firma de contratos de diferentes conceptos como, el suministro de bienes y obras materiales, los honorarios, los servicios de mantenimiento, servicios públicos, arriendos, los salarios, las obligaciones con los asociados y demás directivos, las retenciones el IVA que se le hace a las leyes fiscales, entre otros. Los documentos y las cuentas por pagar, representan todas y cada una de las obligaciones a cargo de la entidad, que se originan por medio de bienes y servicios, clasificando cada una de estas obligaciones dependiendo de su grado de importancia, ya que por ejemplo, las cuentas por pagar deben estar separadas de los proveedores de materia prima y de mercancías y reservarlas para los gastos operativos o de apoyo a la producción. Las cuentas por pagar, se entienden como todas las obligaciones que se tienen con terceros, por conceptos diferentes a la actividad principal, por ejemplo, fletes, acarreos, arrendamientos, servicios públicos, reparaciones, compra de activos para el uso de la empresa, retefuente por los anteriores conceptos. Se deben registrar por separado las obligaciones de importancia, tales como las que existan a favor de proveedores, vinculados económicos, directores, propietarios del ente y otros acreedores. Cuentas Corrientes Comerciales Hace referencia a una cuenta abierta a favor de un tercero, que da facilidad al acceso de los elementos que la empresa usa en el curso normal de un negocio, para su efecto debe existir un contrato de cuenta corriente, como lo indica el código de comercio, en lo referente a los contratos y su celebración, de la siguiente manera: “El contrato (en general) es un acuerdo de dos o más partes para constituir, regular o extinguir entre ellas una relación jurídica patrimonial y salvo estipulación

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

20

en contrario, se entenderá celebrado en el lugar de residencia del proponente y en el momento en que éste reciba la aceptación de la propuesta.2 “En virtud del contrato de cuenta corriente, los créditos y débitos derivados de las remesas mutuales de las partes se considerarán como partidas indivisibles de abono o de cargo en la cuenta de cada cuenta corriente, de modo que solo el saldo que resulte a la clausura de la cuenta constituirá un crédito exigible”. La clausura y la liquidación de la cuenta en los períodos de cierre no producirán la terminación del contrato, sino en los casos previstos en el Art. 1261.3 Dentro de las cuentas por pagar tenemos las siguientes:

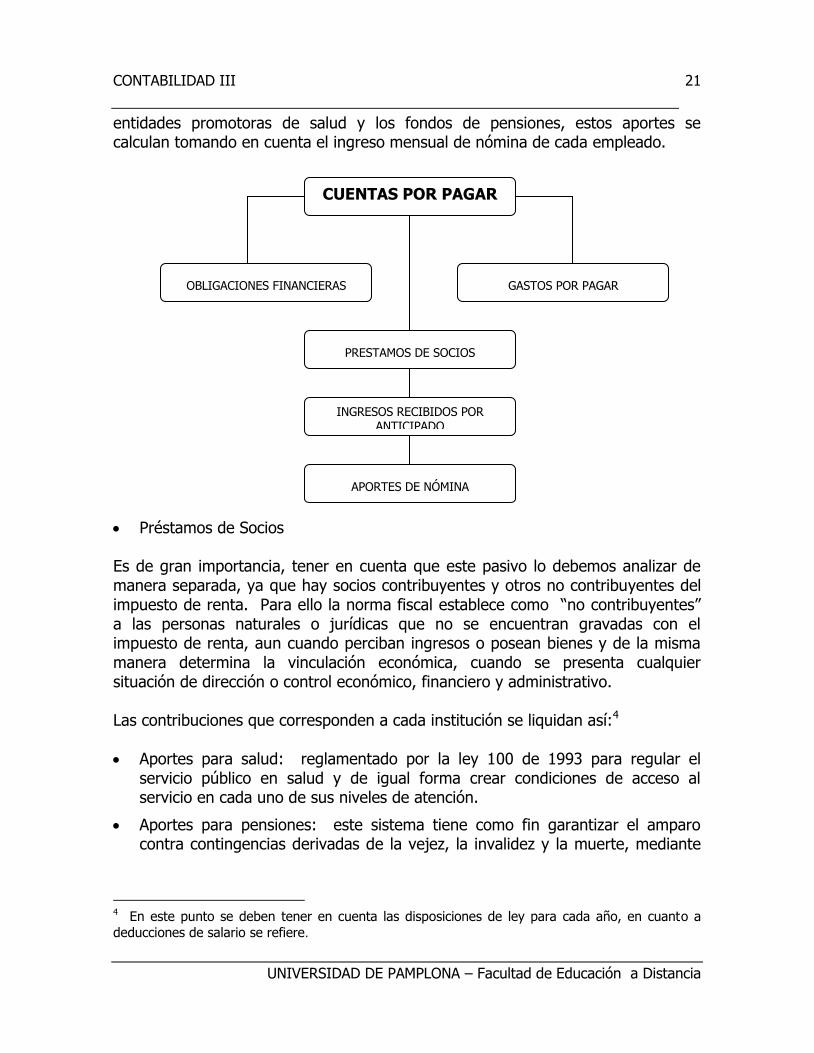

Las Obligaciones Financieras Son todos aquellos compromisos adquiridos por la empresa por concepto de préstamos bancarios, cuyo monto debe cancelarse según los plazos previstos en el crédito, es decir, se involucra de igual forma a todos los documentos que verifican la autenticidad del préstamo, como lo son, las aceptaciones bancarias, los pagarés, las cartas de crédito, entre otros, en los cuales se encontrarán todas las especificaciones sobre plazos y tasas de interés.

Los Gastos por Pagar Son todos aquellos desembolsos que la empresa al final de mes o al final de un período específico debe realizar, entre ellos encontramos, los servicios públicos, el teléfono, el arriendo, salarios con sus respectivos intereses. Los Ingresos Recibidos por Anticipado Son dineros que se reciben con anterioridad, por la prestación de un servicio, dando origen a un compromiso por parte de la empresa y son clasificados como pasivos corrientes.

Aportes de Nómina Son todos los aportes que cada empleado está obligado a aportar mensualmente a instituciones que prestan servicios sociales a los trabajadores, los llamados parafiscales, SENA, ICBF y las Cajas de Compensación Familiar, el ISS o las

2 Art. 864 de Código de Comercio. 3 Art. 1.245. del Código de Comercio.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

21

entidades promotoras de salud y los fondos de pensiones, estos aportes se calculan tomando en cuenta el ingreso mensual de nómina de cada empleado.

Préstamos de Socios Es de gran importancia, tener en cuenta que este pasivo lo debemos analizar de manera separada, ya que hay socios contribuyentes y otros no contribuyentes del impuesto de renta. Para ello la norma fiscal establece como “no contribuyentes” a las personas naturales o jurídicas que no se encuentran gravadas con el impuesto de renta, aun cuando perciban ingresos o posean bienes y de la misma manera determina la vinculación económica, cuando se presenta cualquier situación de dirección o control económico, financiero y administrativo. Las contribuciones que corresponden a cada institución se liquidan así:4 Aportes para salud: reglamentado por la ley 100 de 1993 para regular el

servicio público en salud y de igual forma crear condiciones de acceso al servicio en cada uno de sus niveles de atención.

Aportes para pensiones: este sistema tiene como fin garantizar el amparo contra contingencias derivadas de la vejez, la invalidez y la muerte, mediante

4 En este punto se deben tener en cuenta las disposiciones de ley para cada año, en cuanto a

deducciones de salario se refiere.

CUENTAS POR PAGAR

OBLIGACIONES FINANCIERAS GASTOS POR PAGAR

INGRESOS RECIBIDOS POR ANTICIPADO

PRESTAMOS DE SOCIOS

APORTES DE NÓMINA

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

22

el reconocimiento de pensiones y prestaciones tomando en cuenta la normatividad comprendida en la ley 100 de 1993, específicamente el Art. 10.

Retención en la fuente: es el valor que el empleador descuenta mensualmente a los trabajadores por concepto del impuesto causado sobre el 70% de los pagos gravables originados en la relación laboral, teniendo en cuenta que no todos los trabajadores se les debe aplicar la retención, ya que esta está determinada por el monto del salario devengado, según la tabla de base de retención fijada para este año.

Descuentos voluntarios: son todos aquellos que comprenden los autorizados libremente por el trabajador, por concepto de cooperativas, fondos de empleados, juzgados, etc.

Aportes parafiscales: son los aportes que se deben descontar por ley mensualmente de la nómina del trabajador para beneficio de las entidades del estado.

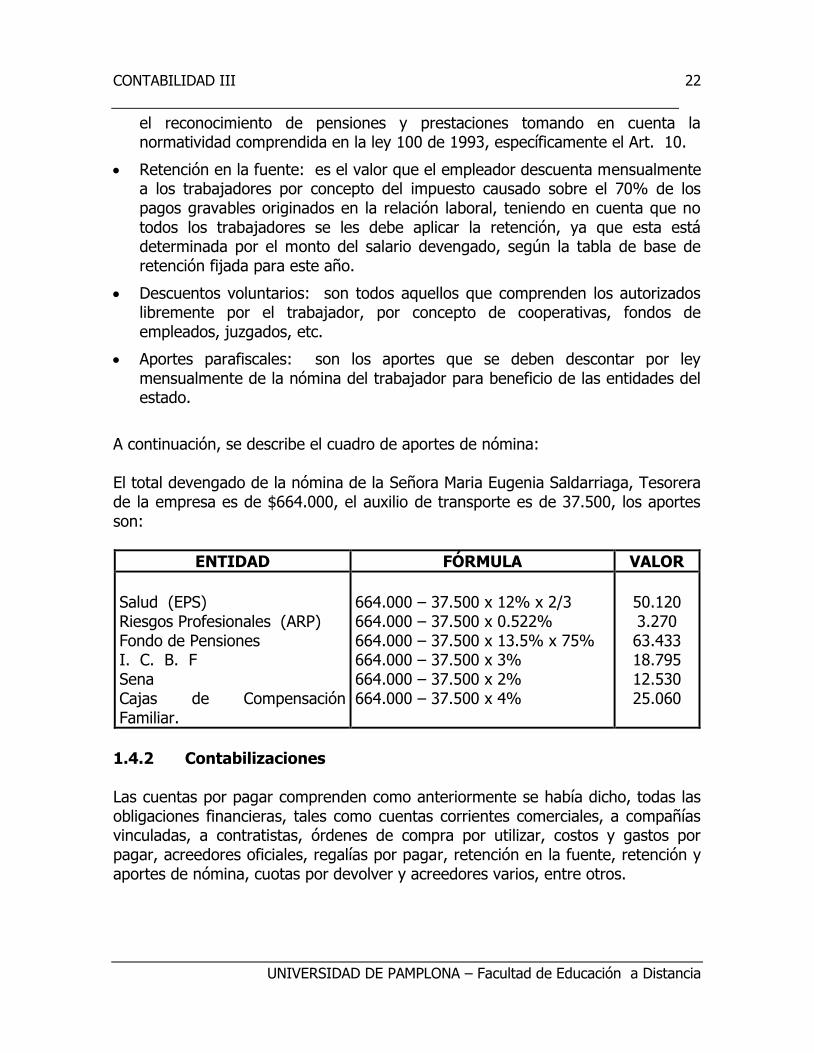

A continuación, se describe el cuadro de aportes de nómina: El total devengado de la nómina de la Señora Maria Eugenia Saldarriaga, Tesorera de la empresa es de $664.000, el auxilio de transporte es de 37.500, los aportes son:

ENTIDAD FÓRMULA VALOR

Salud (EPS) Riesgos Profesionales (ARP) Fondo de Pensiones I. C. B. F Sena Cajas de Compensación Familiar.

664.000 – 37.500 x 12% x 2/3 664.000 – 37.500 x 0.522% 664.000 – 37.500 x 13.5% x 75% 664.000 – 37.500 x 3% 664.000 – 37.500 x 2% 664.000 – 37.500 x 4%

50.120 3.270 63.433 18.795 12.530 25.060

1.4.2 Contabilizaciones Las cuentas por pagar comprenden como anteriormente se había dicho, todas las obligaciones financieras, tales como cuentas corrientes comerciales, a compañías vinculadas, a contratistas, órdenes de compra por utilizar, costos y gastos por pagar, acreedores oficiales, regalías por pagar, retención en la fuente, retención y aportes de nómina, cuotas por devolver y acreedores varios, entre otros.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

23

Cuando se habla de cuentas corrientes comerciales se dice entonces que en su contabilización, se registrará el valor adecuado por el ente económico a favor de terceros, por diferentes conceptos a los proveedores y obligaciones financieras, con los que se mantiene un contrato teniendo en cuenta los términos previstos. Se acredita por el valor de las facturas por compras o servicios recibidos o por los dineros recibidos y por el valor del ajuste por diferencia en cambio o pacto de reajuste, si es el caso. Se debita por el valor de las facturas por ventas de bienes y servicios, por el valor de dineros entregados y por el ajuste negativo por diferencia en cambio de los saldos en moneda extranjera. Ejemplo Nº 5. Los siguientes suministros de aseo y varios que hace Distribuciones el Ramal Ltda., el 30 de Junio de 2003, por valor de $125.000 a la empresa Social Industrias S.A.:

Elementos de aseo y cafetería Otros gastos Cuentas corrientes comerciales Retención en la fuente

$100.000 $25.000

$121.250 $3.750

30/06/03. Registro de la compra de suministros de aseo y varios. Ejemplo Nº 6. El pago de los Honorarios a un abogado por la elaboración de los proyectos de vías públicas para el Municipio de los Patios fue por $400.000; retención en la fuente del 6%., el día 8 de Mayo de 2003.

Honorarios Bancos Retención en la fuente

$400.000 $376.000 $24.000

8/05/03. Registro del pago de honorarios al abogado por elaboración del proyecto vías públicas. Ejemplo Nº 7. El siguiente contrato de obra material, realizada por el Ing. Jaime Cardozo, por valor de $30.000.000, con un anticipo del 50% para iniciar la obra y efectuada en dos entregas, a la empresa Social Ltda.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

24

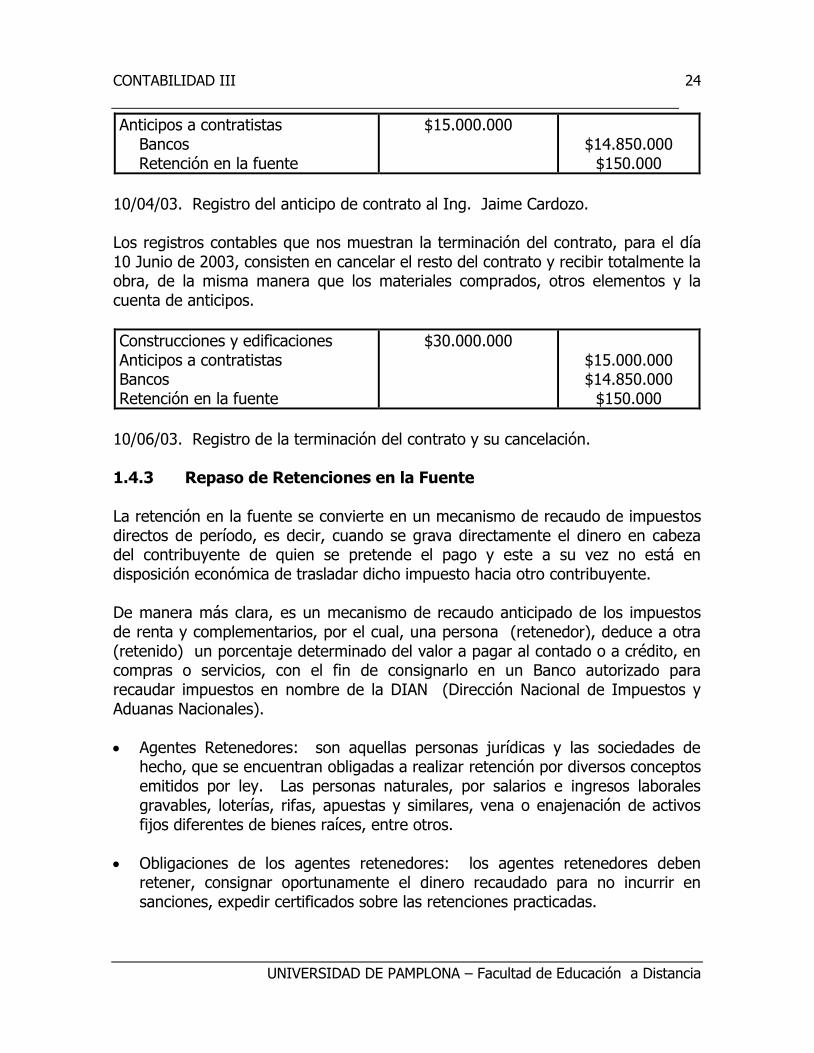

Anticipos a contratistas Bancos Retención en la fuente

$15.000.000 $14.850.000

$150.000

10/04/03. Registro del anticipo de contrato al Ing. Jaime Cardozo. Los registros contables que nos muestran la terminación del contrato, para el día 10 Junio de 2003, consisten en cancelar el resto del contrato y recibir totalmente la obra, de la misma manera que los materiales comprados, otros elementos y la cuenta de anticipos.

Construcciones y edificaciones Anticipos a contratistas Bancos Retención en la fuente

$30.000.000 $15.000.000 $14.850.000

$150.000

10/06/03. Registro de la terminación del contrato y su cancelación. 1.4.3 Repaso de Retenciones en la Fuente La retención en la fuente se convierte en un mecanismo de recaudo de impuestos directos de período, es decir, cuando se grava directamente el dinero en cabeza del contribuyente de quien se pretende el pago y este a su vez no está en disposición económica de trasladar dicho impuesto hacia otro contribuyente. De manera más clara, es un mecanismo de recaudo anticipado de los impuestos de renta y complementarios, por el cual, una persona (retenedor), deduce a otra (retenido) un porcentaje determinado del valor a pagar al contado o a crédito, en compras o servicios, con el fin de consignarlo en un Banco autorizado para recaudar impuestos en nombre de la DIAN (Dirección Nacional de Impuestos y Aduanas Nacionales). Agentes Retenedores: son aquellas personas jurídicas y las sociedades de

hecho, que se encuentran obligadas a realizar retención por diversos conceptos emitidos por ley. Las personas naturales, por salarios e ingresos laborales gravables, loterías, rifas, apuestas y similares, vena o enajenación de activos fijos diferentes de bienes raíces, entre otros.

Obligaciones de los agentes retenedores: los agentes retenedores deben retener, consignar oportunamente el dinero recaudado para no incurrir en sanciones, expedir certificados sobre las retenciones practicadas.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

25

Agente Autoretenedor: la administración tributaria autoriza a ciertos contribuyentes, que manejan un gran volumen de operaciones, que resultan retenidos por diversidad de conceptos, que sean estos autoretenedores, a los cuales no se les practica retención en la fuente.

Los registros en el libro auxiliar de retención, deben estar de acuerdo a la norma tributaria actual para evitar requerimientos de la Administración. Es importante tener en cuenta los siguientes aspectos:

Sujeto Pasivo: es aquella persona ya sea natural o jurídica, sobre la cuál recaen las normas del Estado.

Base de Retención: la base para practicar la retención, es la totalidad o valor bruto del pago o abono a cuenta efectuado. Pero, de la misma manera se debe tener en cuenta el concepto de la retención, ya que algunos tienen normas especiales para el cálculo de la base al momento de aplicar la tarifa.

Personas Naturales: aquellas que tengan calidad de comerciantes, y que tengan un patrimonio determinado por sus ingresos brutos superiores a un valor determinado en la norma tributaria, estas personas se les debe aplicar la retención.

La contabilidad de la retención en la fuente debe ser acreditada por todos los factores a los cuales se les aplica la tarifa dependiendo de los diferentes conceptos: laboral, honorarios, dividendos, servicios, rendimientos financieros, etc., y se debita por concepto de pago que se hace ante el Banco por el valor de la declaración de retención o por la devolución de las mercancías, proveedores y servicios. La norma fiscal establece los conceptos sobre los cuales debe aplicarse la retención en la fuente, el porcentaje de retención, la base para el cálculo, quién debe efectuarla y quién se debe retener en la fuente. Conceptos Sujetos a Retención Ingresos Laborales: por pagos originados en la relación laboral, o legal y

reglamentaria, en conceptos como sueldos, horas extras, recargos nocturnos, recargo dominical, participación de utilidades, porcentaje sobre ventas, sobre sueldos, comisiones, bonificaciones ocasionales y extralegales, salario integral, prima mínima legal de servicios para el sector público o prima de navidad para el sector público y reembolsos de gastos. Base sometida a la retención: 70% del valor pagado y se calcula en forma independiente.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

26

Ejemplo Nº 8. El señor Nelson Urrego recibe salario por $1.645.000 más comisiones en ventas, por el valor de $580.000, para un total de $2.225.000. Base de liquidación retención = $2.225.000 x 0.75 = 1.668.750. Anualmente el gobierno expide una tabla con el valor de la liquidación; a esta persona se le aplica el porcentaje de retención y se obtiene el valor correspondiente a la retención. En este caso, para la retención en la fuente en 2003 de $1.668.750 le corresponde: el rango entre $1.650.001 - $1.700.000 es decir $35.000. El registro contable será el siguiente:

Gastos de personal Bancos Retención en la fuente por pagar

$2.225.000 $2.190.000

$35.000

Retención en la fuente por honorarios, comisiones, servicios y arrendamientos:

están sometidos a retención en la fuente los pagos o abonos en cuenta por concepto de honorarios, comisiones, servicios y arrendamientos. Se entiende por honorarios la remuneración a la actividad, prestación o trabajo realizado por una persona natural sin vínculo laboral o jurídico que genera una contraprestación en dinero o en especie.

Retención en la fuente por concepto de honorarios: es una suma equivalente al diez por ciento (10%) del respectivo pago o abono en cuenta, para cualquier cuantía.

Ejemplo Nº 9. Serdan S.A. pagó $1.230.000 por concepto de honorarios a una firma local de abogados. El registro contable del retenedor será el siguiente:

Gastos honorarios Bancos Retención en la fuente por pagar

$1.230.000 $1.107.000 $123.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

27

El registro contable del retenido será el siguiente:

Caja Anticipos fiscales Ingresos por servicios

$1.107.000 $123.000

$1.230.000

Retención en la fuente por servicios: los pagos o abonos en cuenta por concepto de servicios tienen establecida una retención en la fuente del seis por ciento (6%), sobre cuantía superior a $66.000.

Ejemplo Nº 10. La compañía Acomoda Ltda., pagó $1.350.000 por concepto de servicio de aseo y mantenimiento de maquinaría. El registro contable del retenedor será el siguiente:

Gastos de mantenimiento Bancos Retención en la fuente por pagar

$1.350.000 $1.269.000

$81.000

El registro contable del retenido será el siguiente:

Caja Anticipo de renta Ingreso por servicios de manto.

$1.269.000 $81.000

$1.350.000

Retención en la fuente comisiones: los pagos o abonos en cuenta por concepto de comisiones están sometidos a retención en la fuente. Tienen una tarifa del 10%, sobre el valor total de la operación.

Comisión es la retribución que se hace a quien realiza un negocio o un encargo por cuenta ajena, pero sin vínculo laboral, con la promesa de pagarle un valor fijo o un porcentaje en la transacción. Ejemplo Nº 11. La compañía Solares Ltda., pagó comisiones a calzado 2000 Ltda., por venta de mercancías en consignación por $650.000. El registro contable del retenedor será el siguiente:

Gastos de ventas Bancos Retención en la fuente por pagar

$650.000 $585.000 $65.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

28

El registro contable del retenido será:

Caja Anticipos fiscales Ingresos por servicios

$585.000 $65.000

$650.000

Retención en la fuente por rendimientos financieros: para los pagos o abonos en cuenta que realicen las personas jurídicas, las sociedades de hecho y las personas naturales por concepto de rendimientos financieros, como intereses, beneficios, ganancias, descuentos o diferencias entre el valor invertido y aportado, la tarifa general de retención es del 7% sobre el valor pagado o abono en cuenta: o lo que es lo mismo, el 10 % por el 70% del valor bruto del pago o abono en cuenta.

Ejemplo Nº 12. Calzado 2000 Ltda., pagó $1.250.000 por rendimientos financieros por inversiones. El registro contable del retenedor será el siguiente:

Gastos financieros Bancos Retención en la fuente por pagar

$1.250.000 $1.125.000 $125.000

El registro contable del retenido será el siguiente:

Caja Anticipo de renta Ingresos financieros

$1.125.000 $125.000

$1.250.000

Auto - Retenedores Cuando la persona jurídica beneficiaria del pago o abono en cuenta tiene un gran número de retenedores, podrá solicitarse a la DIAN autorización para auto - retenerse por concepto de ventas, honorarios, comisiones, servicios, etc. Es decir, para practicarse su propia retención en la fuente. Ejemplo Nº 13. Calzado Ltda., vende mercancías por valor de $1.000.000, más el IVA del 16%, el vendedor es auto - retenedor.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

29

Su registro contable será el siguiente:

Clientes Anticipos fiscales Ventas IVA por pagar Retención en la fuente por pagar

$1.160.000 $30.000

$1.000.000 $160.000 $30.000

Retención en la fuente en el impuesto sobre las ventas: en Colombia desde el

año 1996, se estableció la retención en la fuente sobre los pagos o abonos en cuenta que se efectúen por impuesto sobre las ventas con una tarifa del 50%, salvo que se trate de la prestación de servicios separados contratados con personas o entidades sin residencia o domicilio en el país, en empresa, o la retención será del 100% del valor del impuesto (artículo 510 del Estatuto Tributario).

A quienes no se aplica: No se debe aplicar retención en el impuesto sobre las ventas en los siguientes casos:

Cuando la prestación de servicios y sobre compras gravadas sea inferior a la base establecida.

Responsables del régimen común que sean catalogados como grandes contribuyentes.

Entidades estatales. La retención en la fuente se aplica en los siguientes casos: El gran contribuyente a los responsables del régimen común que no sean

grandes contribuyentes y a todos los responsables del régimen simplificado.

En todas las transacciones con régimen simplificado, no hay retención efectiva al proveedor. Solamente se contabiliza retención aplicando al IVA por pagar.

Agentes retenedores: son agentes retenedores los responsables del régimen común, quienes tienen las mismas obligaciones:

Discriminación en todas las facturas del impuesto sobre las ventas. Efectuar la retención Consignar mensualmente los dineros recaudados

Expedir certificados bimestrales a los retenidos.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

30

Ejemplo Nº 13. Súper tiendas 2000 Ltda., responsable del régimen común y gran contribuyente, compra mercancías por valor de $1.000.000 más IVA a un responsable del régimen común. El registro contable será el siguiente:

Inventarios IVA por pagar Bancos Retención en la fuente IVA retenido

$1.000.000 $160.000

$1.050.000 $30.000 $80.000

El registro contable del retenido será el siguiente:

Caja Anticipos fiscales Anticipos fiscales (IVA) Ventas IVA por pagar

$1.050.000 $30.000 $80.000

$1.000.000 $160.000

Ejemplo Nº 14. Súper tiendas 2000 Ltda., responsable del régimen común, compra mercancías por valor de $4.000.000 a crédito a un responsable del régimen simplificado. El registro contable del retenedor será el siguiente:

Inventarios IVA por pagar Proveedores Retención en la fuente por pagar IVA retenido

$4.000.000 $320.000

$3.880.000 $120.000 $320.000

El registro contable del retenido será el siguiente:

Clientes Anticipos fiscales Ventas

$3.880.000 $120.000

$4.000.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

31

1.5 IMPUESTOS, GRAVAMENES Y TASAS 1.5.1 Concepto Comprenden todos los pagos realizados tanto al fisco Nacional como al Municipal, por el hecho de tener vigente la matrícula mercantil del negocio para cada uno de los sectores económicos. El impuesto de renta y complementarios se calcula sobre el estado de resultado final, una vez depurada la renta con los ingresos no constitutivos de renta y los gastos no aceptados por la DIAN, aplicando la tabla de intervalos de renta para personas naturales o con la tarifa para las sociedades comerciales. El IVA (impuesto a las ventas por pagar), es el resultado neto del impuesto generado en la comercialización de los productos y el impuesto descontado o pagado en la adquisición de los mismos.

CICLO DE LA RETENCIÓN EN

LA FUENTE

DEBITOS CRÉDITOS

CONTRATOS ANULADOS

SUELDOS Y LABORAL

DEVOLUCIONES EN COMPRAS

PAGOS A LA DIAN

HONORARIOS Y DIVIDENDOS

SERVICIOS Y

RENDIMIENTOS

FINANCIEROS

COMISIONES,

RIFAS,

ARRENDAMIENTOS REMESAS AL

EXTERIOR

PATRIMONIO

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

32

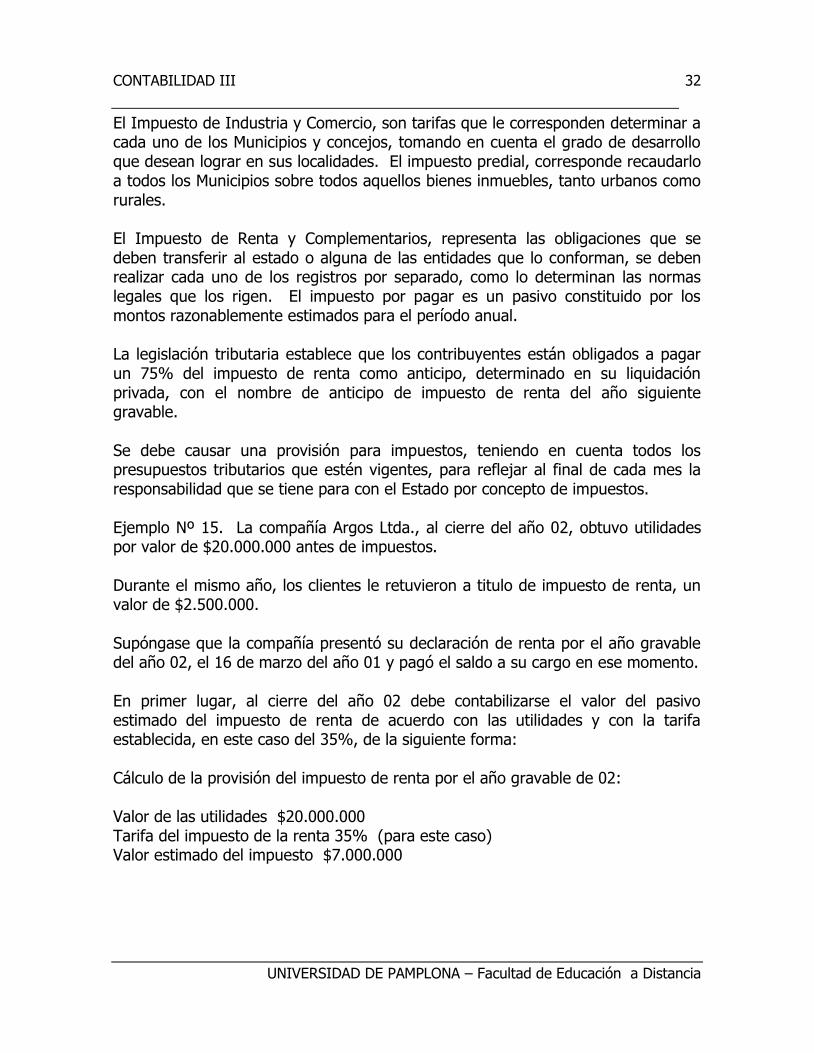

El Impuesto de Industria y Comercio, son tarifas que le corresponden determinar a cada uno de los Municipios y concejos, tomando en cuenta el grado de desarrollo que desean lograr en sus localidades. El impuesto predial, corresponde recaudarlo a todos los Municipios sobre todos aquellos bienes inmuebles, tanto urbanos como rurales. El Impuesto de Renta y Complementarios, representa las obligaciones que se deben transferir al estado o alguna de las entidades que lo conforman, se deben realizar cada uno de los registros por separado, como lo determinan las normas legales que los rigen. El impuesto por pagar es un pasivo constituido por los montos razonablemente estimados para el período anual. La legislación tributaria establece que los contribuyentes están obligados a pagar un 75% del impuesto de renta como anticipo, determinado en su liquidación privada, con el nombre de anticipo de impuesto de renta del año siguiente gravable. Se debe causar una provisión para impuestos, teniendo en cuenta todos los presupuestos tributarios que estén vigentes, para reflejar al final de cada mes la responsabilidad que se tiene para con el Estado por concepto de impuestos. Ejemplo Nº 15. La compañía Argos Ltda., al cierre del año 02, obtuvo utilidades por valor de $20.000.000 antes de impuestos. Durante el mismo año, los clientes le retuvieron a titulo de impuesto de renta, un valor de $2.500.000. Supóngase que la compañía presentó su declaración de renta por el año gravable del año 02, el 16 de marzo del año 01 y pagó el saldo a su cargo en ese momento. En primer lugar, al cierre del año 02 debe contabilizarse el valor del pasivo estimado del impuesto de renta de acuerdo con las utilidades y con la tarifa establecida, en este caso del 35%, de la siguiente forma: Cálculo de la provisión del impuesto de renta por el año gravable de 02: Valor de las utilidades $20.000.000 Tarifa del impuesto de la renta 35% (para este caso) Valor estimado del impuesto $7.000.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

33

El registro contable de esa provisión será el siguiente:

Impuesto de renta Impuesto de renta por pagar

$7.000.000 $7.000.000

Con este registro se afectan los resultados del año 02 y queda una utilidad neta por distribuir de $13.000.000. Para determinar el valor por pagar en el momento de la presentación de la declaración de renta, deben aplicarse los valores retenidos a titulo de impuesto de renta así:

Impuesto de renta por pagar Retención a favor

$2.500.000 $2.500.000

El saldo neto que debe pagarse en el momento de presentar la declaración quedará entonces en $4.500.000.

Impuesto de renta por pagar Bancos

$4.500.000 $4.500.000

El movimiento de esta cuenta se detalla en la siguiente cuenta T: Impuesto de Renta por Pagar

Diciembre 31 Provisión impuesto 7.000.000

Marzo 31 Aplicamos los anticipos 2.500.000 Marzo 31 Pago del impuesto 4.500.000 7.000.000

7.000.000

Saldo - 0 -

1.5.2 Contabilizaciones de Impuestos a las Ventas Son responsables del impuesto a las ventas, los comerciantes y quienes realicen actos similares a ellos, los importadores y quienes presten servicios, su causación se efectúa en la fecha de la emisión de la factura de venta o de la prestación del servicio o de la nacionalización de las importaciones, la base gravable es el valor total de la operación ya sea de contado o a crédito. Determina entonces la tarifa general del impuesto sobre las ventas y los servicios con un 16%, salvo las excepciones contempladas en la norma tributaria (productos con IVA).

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

34

Procedimiento Contable Este proceso depende del régimen al cual se sometan los responsables del impuesto a las ventas, sea régimen simplificado o régimen común. Para “régimen simplificado”, los responsables del IVA son las personas naturales, que tengan un establecimiento de comercio, que sus ingresos brutos y patrimonio no superen lo establecido por ley y que no sean importadores de bienes corporales muebles o vendan por cuenta de terceros a sus clientes. Ejemplo Nº 16. La empresa Mercados y Servicios compra el 1 de diciembre del 2002 una mercancía gravada por $400.000 a crédito y el día 15 de diciembre del mismo año vende mercancías a crédito por $800.000.

Compra de mercancías Cuentas por pagar

$464.000 $464.000

1/12/02. Registro de la compra de mercancías.

Clientes Ingresos por ventas

$800.000 $800.000

15/12/02. Registro de la venta de mercancías. Para el “régimen común”, comprende aquellos comerciantes que no cumplan las condiciones para acogerse al Régimen Simplificado, deberán someterse al régimen común, inscribiéndose en la Administración de Impuestos y Aduanas Nacionales, deberá de igual forma expedir facturas autorizadas con NIT y numeración consecutiva y deberá llevar un registro auxiliar de ventas y compras, como de igual manera una cuenta mayor denominada Impuesto a las ventas por pagar. Se acredita, por el valor del impuesto generado por la venta de bienes y servicios, por el impuesto correspondiente a los bienes gravados que se devuelvan o anulen durante el período. Se debita, por el impuesto pagado en la compra de bienes y servicios gravados, por el impuesto pagado en la importación de bienes corporales muebles, por el impuesto que tuvo que restituir al comprador, por la devolución o anulación de ventas.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

35

Ejemplo Nº 17. La Automotora del Occidente S.A., es un almacén de repuestos fabricados en el país y durante el primer trimestre del año 2002, realizó las siguientes operaciones comerciales:

El día 18 de de Enero, se efectúan ventas a un cliente por valor de $200.000 a crédito.

El día 20 de Enero, compran repuestos a crédito, por $50.000 a un gran contribuyente, quien además es auto - retenedor en la fuente de impuesto de renta y de IVA.

Impuestos Descontables Los comerciantes tienen derecho a descontar el valor del impuesto generado en sus transacciones, el valor del IVA pagado por los siguientes conceptos.

El impuesto sobre las ventas facturado al responsable por la adquisición de bienes y servicios.

El valor del IVA pagado en la importación de bienes. Del total del IVA descontable debe restarse el valor del impuesto a las ventas de los bienes devueltos en el periodo. Para su tratamiento contable se utiliza la cuenta del impuesto a las ventas por pagar, que tiene un tratamiento de cuenta corriente por cuanto registra el valor recaudado o causado, como el valor pagado o causado en la adquisición o venta de bienes, así como los servicios prestados y/o recibidos. Ejemplo Nº 18. La compañía Mercantil Ltda., realiza las siguientes transacciones:

18. Ene. 02 Clientes 200.000 Anticipo de impuestos (retefuente) 6.000 IVA retenido 16.000 Ingresos por ventas 200.000 IVA por pagar 32.000

20. Ene. 02 Compra de mercancías $50.000 Iva por pagar $8.000 Proveedores $58.000

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

36

Enero 15/00. Vende mercancías a crédito por valor de $3.000.000 más IVA del 16%.

Febrero 5/00. Vende mercancías al contado por valor de $5.140.000 más IVA del 16%.

Febrero 15/00. Paga por concepto de compra de mercancías la suma de $3.000.000 más IVA del 16%.

Los registros contables de estas transacciones serán los siguientes: Venta de mercancías a crédito:

Deudores clientes IVA por pagar generado Ventas

$3.480.000 $480.000

$3.000.000

Inventario de mercancías IVA por pagar descontable Bancos

$1.600.000 $256.000

$1.856.000

Venta de mercancías al contado:

Caja IVA por pagar generado Ventas

$5.962.400 $822.400

$5.140.000

Compra de mercancías:

Inventario de mercancías IVA por pagar descontable Bancos

$3.000.000 $480.000

$3.480.000

El movimiento de la cuenta T es el siguiente: Impuesto a Las Ventas por Pagar

Enero 15 Venta Enero 25 Compra $256.000

$480.000

Saldo a enero 31 $224.000

Febrero 5 venta $822.400

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

37

Febrero 15 Compra $480.000

$736.000 $1.302.400

Saldo a febrero 28 $566.400

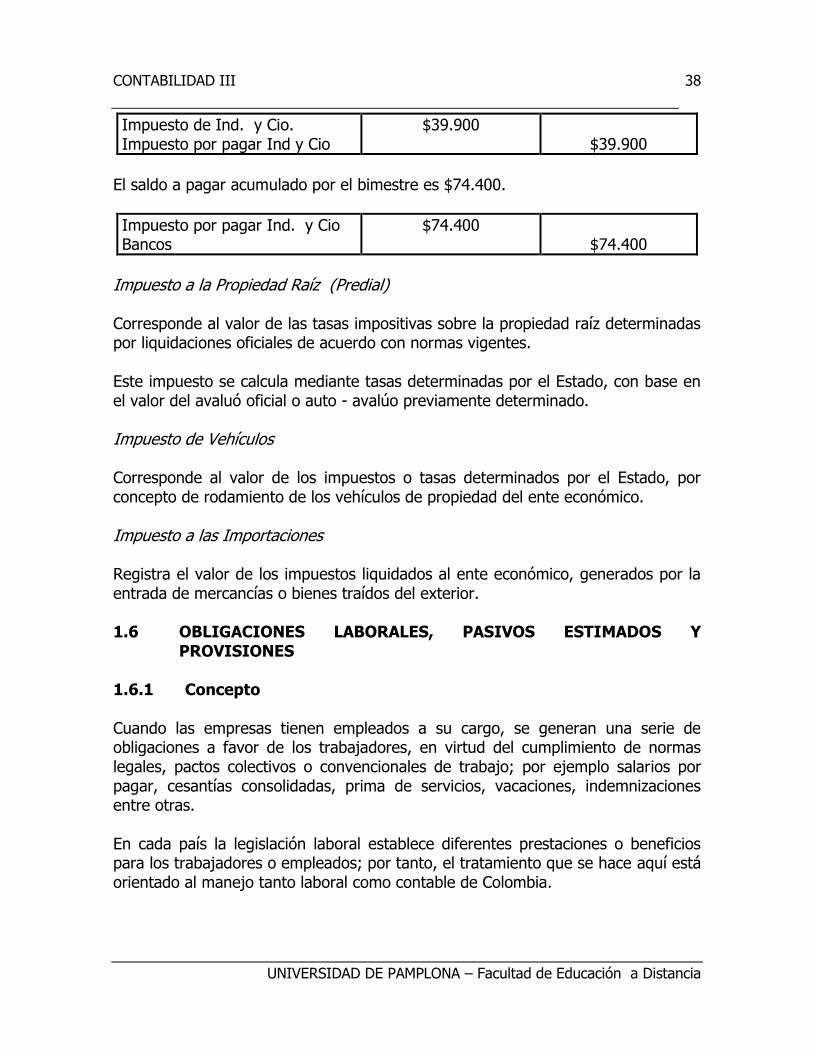

En Colombia existe la obligación formal de presentar ante el estado la declaración bimestral del IVA, ya sea pagando el saldo a cargo o presentando el saldo a favor del correspondiente bimestre. Esta declaración resume todas las transacciones realizadas por el ente económico durante ese bimestre, tanto en la parte de ingresos como de compras realizadas. En la sección de ingresos debemos informar el valor de las ventas por exportaciones, operaciones exentas en el territorio nacional, operaciones por ventas a comercializadoras internacionales e ingresos por operaciones excluidas y no gravadas. En la liquidación privada comparamos entonces los valores del IVA generado por las ventas, con los valores del IVA pagado por compras o descontables y el resultado será el valor a pagar o el saldo a favor del correspondiente bimestre. Impuesto de Industria y Comercio Es el valor del gravamen establecido por los distritos y municipios, sobre las actividades industriales, comerciales y de servicios, desarrolladas por los entes económicos que operen en ellos, según liquidación privada. Las tarifas y los periodos gravables los determina cada municipio mediante acuerdos. Ejemplo Nº 19. La compañía Coraima Ltda., tiene como actividad económica la compra y venta de prendas de vestir y confecciones en general. Durante los meses de enero y febrero del año 01, sus ingresos por ventas ascendieron a la suma de $25.800.000, así: en enero $12.500.000 y en febrero $13.300.000. Para esta actividad la tarifa establecida es del 3 por mil (3%). Se efectúa entonces la causación correspondiente en cada periodo así: Enero: valor de las ventas netas $12.500.000 x 0.003 = $37.500 Febrero: valor de las ventas netas $13.300.000 x .003 = $39.900 El registro contable será el siguiente:

Impuesto de Ind. y Cio. Impuesto por pagar de Ind y Cio

$37.500 $37.500

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

38

Impuesto de Ind. y Cio. Impuesto por pagar Ind y Cio

$39.900 $39.900

El saldo a pagar acumulado por el bimestre es $74.400.

Impuesto por pagar Ind. y Cio Bancos

$74.400 $74.400

Impuesto a la Propiedad Raíz (Predial) Corresponde al valor de las tasas impositivas sobre la propiedad raíz determinadas por liquidaciones oficiales de acuerdo con normas vigentes. Este impuesto se calcula mediante tasas determinadas por el Estado, con base en el valor del avaluó oficial o auto - avalúo previamente determinado. Impuesto de Vehículos Corresponde al valor de los impuestos o tasas determinados por el Estado, por concepto de rodamiento de los vehículos de propiedad del ente económico. Impuesto a las Importaciones Registra el valor de los impuestos liquidados al ente económico, generados por la entrada de mercancías o bienes traídos del exterior. 1.6 OBLIGACIONES LABORALES, PASIVOS ESTIMADOS Y

PROVISIONES 1.6.1 Concepto Cuando las empresas tienen empleados a su cargo, se generan una serie de obligaciones a favor de los trabajadores, en virtud del cumplimiento de normas legales, pactos colectivos o convencionales de trabajo; por ejemplo salarios por pagar, cesantías consolidadas, prima de servicios, vacaciones, indemnizaciones entre otras. En cada país la legislación laboral establece diferentes prestaciones o beneficios para los trabajadores o empleados; por tanto, el tratamiento que se hace aquí está orientado al manejo tanto laboral como contable de Colombia.

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

39

1.6.2 Contabilizaciones Obligaciones Laborales

Salarios por Pagar Constituye salario la remuneración ordinaria fija o variable, pero también incluye todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquier forma o denominación que se adopte, como premios, sobresueldos, bonificaciones habituales, valor del trabajo en días de descanso obligatorio, porcentaje sobre ventas y comisiones. En relación a las retenciones y deducciones de salario, son permitidos los descuentos y retenciones por concepto de cuotas sindicales y de cooperativismo y cajas de ahorros, autorizados en forma legal; las cuotas con destino al seguro social obligatorio y las sanciones disciplinarias impuestas de conformidad con el reglamento de trabajo debidamente aprobado.

Prestaciones Sociales Son los beneficios que la ley establece, con el fin de mejorar el nivel de vida de los trabajadores. Las prestaciones son:

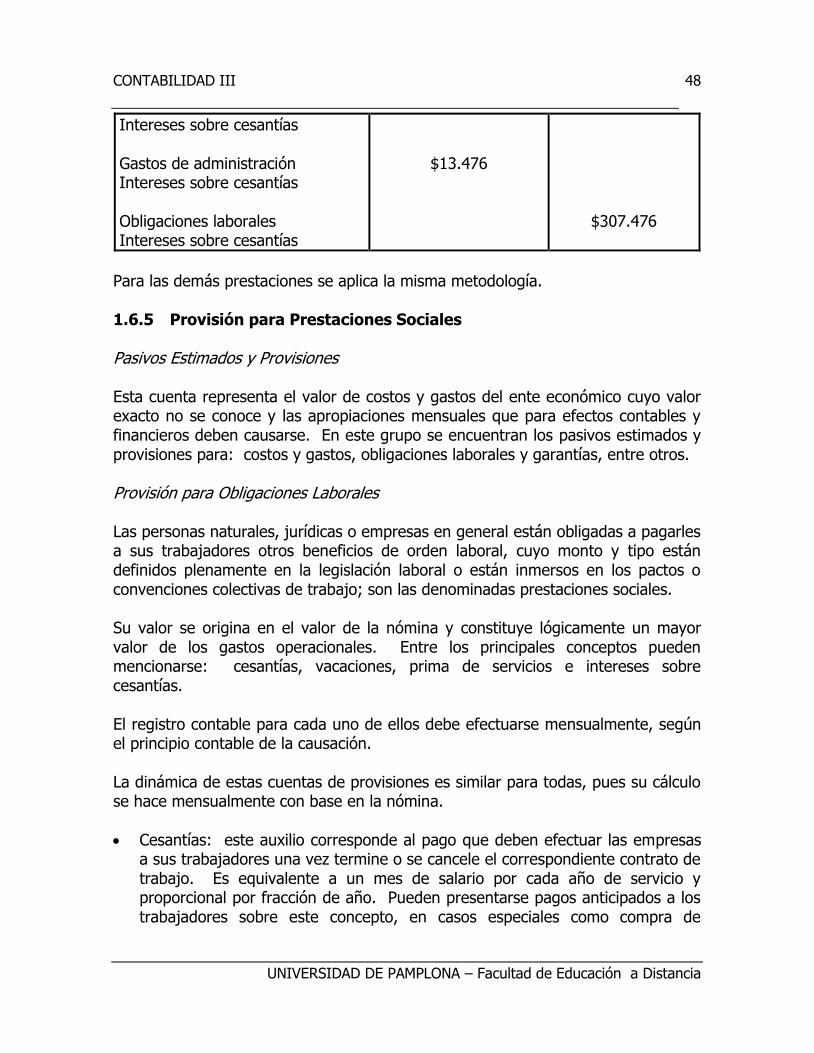

Cesantías Es un auxilio prestacional que se creó con el fin de conservarle al trabajador, un ahorro para entregárselo cuando se retire de la empresa. En otras palabras, es un fondo de seguridad que le ayudará a cubrir parte de sus gastos, cuando por cualquier circunstancia quede sin empleo. También cumple un fin de ahorro para solucionar sus problemas de vivienda y de estudios. Según la ley Colombiana, todo empleador esta obligado a pagarles a sus trabajadores un mes de salario por cada año trabajado de servicios y proporcionalmente por fracción de año. La cifra, así determinada, da origen al siguiente registro contable.

Gastos de personal Obligaciones laborales

$XXXXXX $XXXXX

Cada vez que se pague alguna de las prestaciones sociales, se debita la cuenta Provisión para obligaciones laborales por el valor pagado y se acredita la cuenta caja así:

CONTABILIDAD III

UNIVERSIDAD DE PAMPLONA – Facultad de Educación a Distancia

40

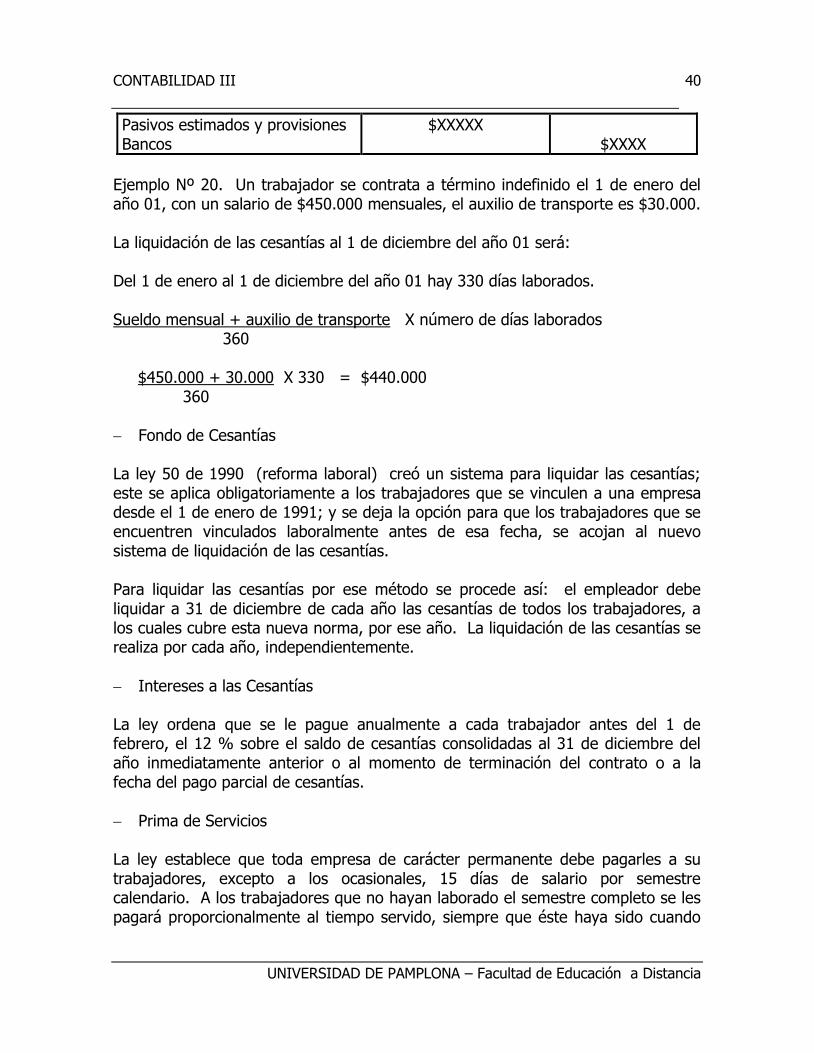

Pasivos estimados y provisiones Bancos

$XXXXX $XXXX

Ejemplo Nº 20. Un trabajador se contrata a término indefinido el 1 de enero del año 01, con un salario de $450.000 mensuales, el auxilio de transporte es $30.000. La liquidación de las cesantías al 1 de diciembre del año 01 será: Del 1 de enero al 1 de diciembre del año 01 hay 330 días laborados. Sueldo mensual + auxilio de transporte X número de días laborados 360 $450.000 + 30.000 X 330 = $440.000 360