Contabilidad colombia primera version (1)

135

CONTABILIDAD FINANCIERA POR ACTIVIDADES NORMAS NACIONALES PRIMERA VERSION ES UNA OBRA ESCRITA Y EDITADA EN EL MES DE SEPTIEMBRE DEL AÑO 2003, POR FAUSTO J. MORENO G. PROHIBIDA LA MODIFICACION, ALTERACION, ADAPTACION O REPRODUCCION TOTAL O PARCIAL, POR CUALQUIER MEDIO, SIN LA DEBIDA AUTORIZACION POR ESCRITO DEL EDITOR 1

-

Upload

rickyy-iriarte -

Category

Documents

-

view

134 -

download

1

Transcript of Contabilidad colombia primera version (1)

CONTABILIDAD FINANCIERA POR ACTIVIDADES

NORMAS NACIONALES PRIMERA VERSION

ES UNA OBRA ESCRITA Y EDITADA EN EL MES DE SEPTIEMBRE DEL AÑO 2003, POR

FAUSTO J. MORENO G.

PROHIBIDA LA MODIFICACION, ALTERACION, ADAPTACION O REPRODUCCION TOTAL O PARCIAL, POR CUALQUIER MEDIO, SIN LA

DEBIDA AUTORIZACION POR ESCRITO DEL EDITOR

1

INSTRUCCIONES PARA SU MANEJO: USTED PUEDE TENER ACCESO A LA INFORMACION CONTENIDA EN ESTE COMPACT DISK (C.D.), DE DOS FORMAS A SABER:

1. A CONTINUACIÓN APARECE UN INDICE RESUMIDO, USTED ESCOGE EL TEMA QUE DESEA CONSULTAR, DA UN CLIC Y LO LLEVA AL TITULO ESCOGIDO.

2. TAMBIEN PUEDE TENER ACCESO A TEMAS Y SUBTEMAS

DIRECTAMENTE ABRIENDO BOOKMARKS EN LA BARRA DE HERRAMIENTA QUE LE APARECE EN EL LADO IZQUIERDO DE SU PANTALLA.

2

CONTENIDO RESUMIDO PARTE I: INFORME FINANCIERO I. ESTADOS FINACIEROS 1. Conceptos generales 2. Estado de resultados 3. Balance general 4. Estado de flujo de efectivo 5. Estado de cambio en la situación financiera 6. Revelaciones II. INFORME DE GESTION

1. Informe de gestión 2. Dictamen del revisor fiscal

PARTE II: FINANCIACION I. FINANCIACION EXTERNA 1. Obligaciones financieras 2. Gastos financieros 3. Bonos PARTE III: INVERSIONES EN ACTIVOS FINANCIEROS I. INVERSIONES TEMPORALES 1. Conceptos generales 2. Títulos valores 3. Valuación de las inversiones 4. Método para su contabilización II. INVERSIONES A LARGO PLAZO

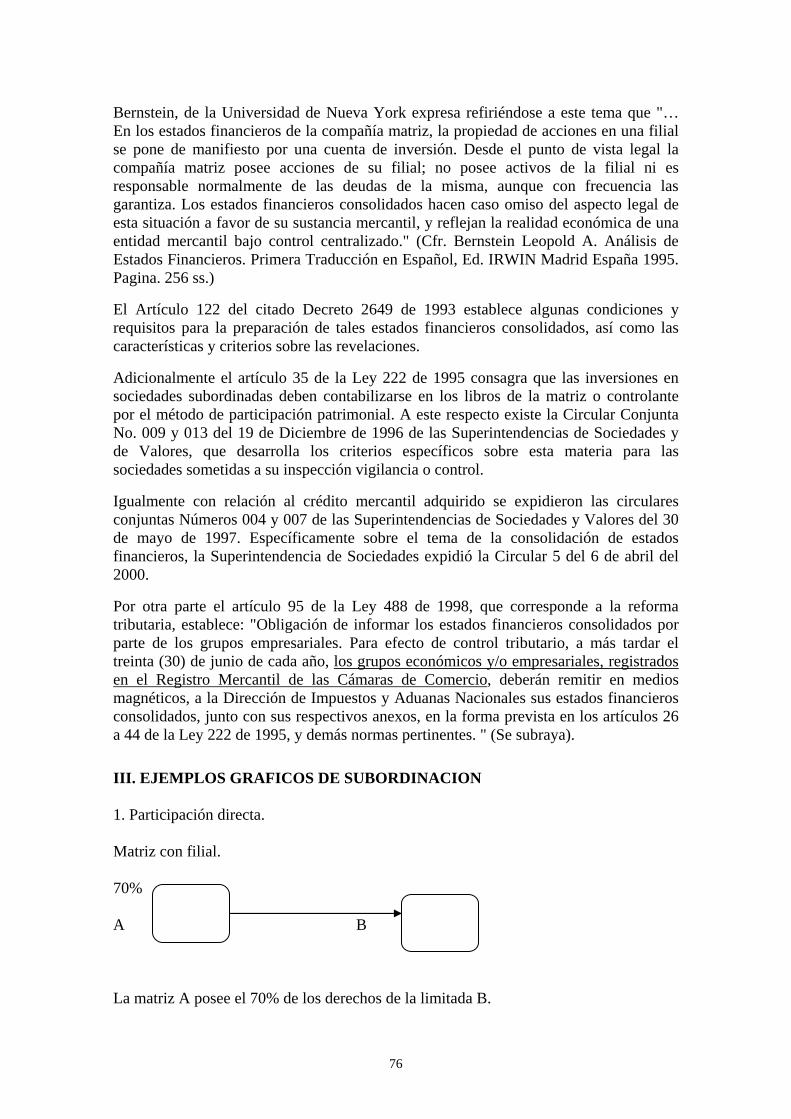

1. Inversiones en subsidiarias III. EJEMPLOS GRAFICOS DE SUBORDINACIÓN IV. METODO DE PARTICIPACION PATRIMONIAL

1. Análisis y aplicación del método de participación 2. Doctrina

PARTE IV: CONSOLIDACION Y CONVERSION DE ESTADOS FINANCIEROS I. CONSOLIDACION DE ESTADOS FINANCIEROS 1. Introducción general 2. Introducción a las normas generales 3. Proceso de consolidación – normas especiales

3

II. CONVERSION DE ESTADOS FINANXIEROS APENDICES:

1. CONTRATOS DE LEASING 2. MERCADO FINANCIERO COLOMBIANO 3. NORMAS DE ESATDOS FINANANCIEROS PARA LAS ENTIDADES

EMISORAS DE VAOLORES 4. INSTRUCCIONES RELATIVAS AL PAGO DE DIVIDENDOS 5. OPCIONES

4

CONTABILIDAD FINANCIERA POR ACTIVIDADES

PARTE I INFORME FINANCIERO

I. ESTADOS FINANCIEROS

1. CONCEPTOS GENERALES

El informe financiero se compone de los Estados Financieros de propósito general junto con las notas cortados a fin del respectivo ejercicio, con los índices de solvencia, rendimiento y liquidez y con un análisis comparativo de dichos índices en relación con los dos últimos ejercicios; el informe de gestión y un proyecto de distribución de utilidades. Rendición de cuentas en general y al final del ejercicio L.222/95. ART. 45.- Rendimiento de cuentas: Los administradores deberán rendir cuenta comprobada de su gestión al final de cada ejercicio, dentro del mes siguiente a la fecha en la cual se retiren de su cargo y cuando se las exija el órgano que sea competente para ello. Para tal efecto presentarán los estados financieros que fueren pertinentes, junto con el informe de gestión. La aprobación de las cuentas no exonerará de responsabilidad a los administradores, representantes legales, contadores públicos, empleados, asesores o revisor fiscal. ART. 46.- Rendición de cuentas al fin de ejercicio. Terminado cada ejercicio contable, en la oportunidad prevista en la ley o en los estatutos, los administradores deberán presentar a la asamblea o junta de socios para su aprobación o improbación, los siguientes documentos:

1. Un informe de gestión. 2. Los estados financieros de propósito general, junto con sus notas, cortados a fin

del respectivo ejercicio. 3. Un proyecto de distribución de las utilidades repartibles.

Así mismo presentarán los dictámenes sobre los estados financieros y los demás informes emitidos por el revisor fiscal o por contador público independiente. 1.1 Importancia de los estados financieros D. R. 2649/93 ART. 19.- Importancia. Los estados financieros, cuya preparación y presentación es responsabilidad de los administradores del ente, son el medio principal para suministrar

5

información contable a quienes no tienen acceso a los registros de un ente económico. Mediante una tabulación de nombres y cantidades de dinero derivados de tales registros, reflejan, a una fecha de corte, la recopilación, clasificación y resumen final de los datos contables. 1.2 Obligación de preparar estados financieros L. 222/95 ART. 34.- Obligación de preparar y difundir estados financieros. A fin de cada ejercicio social y por los menos una vez al año, el 31 de diciembre, las sociedades deberán cortar sus cuentas y preparar y difundir estados financieros de propósito general, debidamente certificados. Tales estados se difundirán junto con la opinión profesional correspondiente, si esta existiere. El gobierno nacional podrá establecer casos en los cuales, en atención al volumen de los activos o de ingresos sea admisible la preparación y difusión de estados financieros de propósito general abreviados. Las entidades gubernamentales que ejerzan inspección, vigilancia o control, podrán exigir la preparación y difusión de estados financieros de periodos intermedios. Estos estados serán idóneos para todos los efectos, salvo para la distribución de utilidades. 1. 3 Clases de estados financieros D. R. 2649/93. ART.20.- Clases principales de estados financieros. Teniendo en cuenta las características de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en estados de propósito general y de propósito especial. ART. 21.- Estados financieros de propósito general. Son estados financieros de propósito general aquellos que se preparan al cierre de un período para ser conocidos por usuarios indeterminados, con el ánimo principal de satisfacer el interés común del público en evaluar la capacidad de un ente económico para generar flujos favorables de fondos. Se deben caracterizar por su concisión, claridad, neutralidad y fácil consulta. Son estados financieros de propósito general, los estados financieros básicos y los estados financieros consolidados. ART.22.- Estados financieros básicos. Son estados financieros básicos: 1. El balance general 2. El estado de resultados 3. El estado de cambio en el patrimonio 4. El estado de cambio en la situación financiera 5. El estado de flujos de efectivo ART.23.- Estados financieros consolidados. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de

6

un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen de una sola empresa. L.222/95 ART. 35.- Estados financieros consolidados. La matriz o controlante, además de preparar y presentar estados financieros de propósito general individuales, debe preparar y difundir estados financieros de propósito general consolidados, que presenten la situación financiera, los resultados de las operaciones, los cambios en el patrimonio, así como los flujos de efectivo de la matriz o controlante y sus subordinados o dominados, como si fuesen los de un solo ente. Los estados financieros de propósito general consolidados deben ser sometidos a consideración de quien sea competente, para su aprobación o improbación. Las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método por el método de participación patrimonial. E. T. ART. 631 – 1.- Adicionado. L. 488/98.- ART. 95. Obligación de informar los estados financieros consolidados por parte de los grupos empresariales. Para efectos de control tributario, a mas tardar el 30 de junio de cada año, los grupos económicos y/o empresariales, registrados en el registro mercantil de las cámaras de comercio, deberán remitir en medios magnéticos, a la dirección de Impuestos y Aduanas Nacionales sus estados financieros consolidados, junto sus respectivos anexos, en la forma prevista en los artículos 26 a 44 de l Ley 222 de 1995, y demás normas pertinentes. D. R. 2649/93 ART. 24.- Estados financieros de propósito especial. Son estados financieros de propósito especial, aquellos que se preparan para satisfacer necesidades específicas de ciertos usuarios de la información contable. Se caracterizan por tener una circulación o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones. Entre otros, son estados financieros de propósito especial: el balance inicial, los estados financieros de periodos intermedios, los estados de costos, el estado de inventario, los estados financieros extraordinarios, los estados de liquidación, los estados financieros que se presentan a las autoridades con sujeción a las reglas de clasificación y con el detalle determinado por estas y los estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados. ART.25.- Balance inicial. Al comenzar sus actividades, todo ente económico debe elaborar un balance general que permita conocer de manera clara y completa la situación inicial de su patrimonio.1 ART. 26.- Estados financieros de períodos intermedios. Son estados financieros de períodos intermedios los estados financieros básicos que se preparan durante el transcurso del período, para satisfacer, entre otras, necesidades se los administradores

1 Consulte en el texto, el capítulo sobre Financiación Interna, el tema de Constitución de Sociedades.

7

del ente económico o de las autoridades que ejercen inspección, vigilancia o control. Deben ser confiables y oportunos. Al preparar estados financieros de períodos intermedios, aunque en aras de la oportunidad se apliquen métodos alternos, se deben observar los mismos principios que se utilizan para elaborar estados financieros al cierre del ejercicio. NOTA: La Superintendencia de sociedades, mediante Circular externa 15 del 24 de septiembre de 1997, fijó algunos criterios sobre los estados financieros de períodos intermedios. ART. 27.- Estados de costos. Son estados de costos aquellos se que preparan para conocer en detalle las erogaciones y cargos realizados para producir los bienes o prestar los servicios de los cuales un ente económico ha derivado sus ingresos. ART. 28.- Estado de inventario. El estado de inventario es aquel que se debe elaborar mediante la comprobación en detalle de la existencia de cada una de las partidas que componen el balance general. ART. 29.- Estados financieros extraordinarios. Son estados financieros extraordinarios, los que preparan durante el transcurso de un período como base para realizar ciertas actividades. La fecha de los mismos no puede ser anterior a un mes a la actividad o situación para la cual deban prepararse. Salvo que las normas legales dispongan otra cosa, los estados financieros extraordinarios no implican el cierre definitivo del ejercicio y no son admisibles para disponer de las utilidades o excedentes. Son estados financieros extraordinarios, entre otros, los que deben elaborarse con ocasión de la decisión de transformación, fusión o escisión, o con ocasión de la oferta pública de valores, la solicitud de concordato con los acreedores y la venta de un establecimiento de comercio. ART. 30.- Estados de liquidación. Son estados de liquidación aquellos que deben presentar un ente económico que ha cesado sus operaciones, para informar sobre el grado de avance del proceso de realización de sus activos y de cancelación de sus pasivos. ART. 31.- Estados preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados. Con sujeción a las normas legales, para satisfacer necesidades específicas de ciertos usuarios, las autoridades pueden ordenar o los particulares pueden convenir, para su uso exclusivo, la elaboración y presentación de estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados. Son ejemplos de otras bases comprensivas de contabilidad, las utilizadas para preparar declaraciones tributarias, la contabilidad sobre la base de efectivo recibido y desembolsado y, en ciertos casos, las bases utilizadas para cumplir requerimientos o requisitos de información contable formulado por las autoridades que ejercen, inspección, vigilancia o control. La preparación de estos estados no libera al ente de emitir estados financieros de propósito general.

8

ART. 32.- Estados financieros comparativos. Son estados financieros comparativos aquellos que presentan las cifras correspondientes a más de una fecha, período o ente económico. Los estadios financieros de propósito general, se deben preparar y presentar en forma comparativa con los del período inmediatamente anterior, siempre que tales períodos hubieren tenido una misma duración. En caso contrario, la comparación se debe hacer respecto de estados financieros preparados para mostrar un mismo lapso del ciclo de operaciones. Sin embargo, no será obligatoria la comparación cuando no sea pertinente, circunstancia que se debe explicar detalladamente en notas a los estados financieros. ART. 33.- Estados financieros certificados y dictaminados. Son estados financieros certificados aquellos firmados por el representante legal, por el contador público que los hubiere preparado, dando así testimonio que han sido fielmente tomados de los libros. Son estados financieros dictaminados aquellos acompañados por la opinión profesional del contador público que los hubiere examinado con sujeción a las normas de auditoría generalmente aceptadas. Circular externa 017 (30 OCT. 1997.)

Ref.: Estados financieros Certificados y Dictaminados

Con ocasión de la expedición de la Ley 222 de 1995, por la cual se modificó el libro II del Código de Comercio, se expidió un nuevo régimen de procesos concursales y se dictaron otras disposiciones, esta Superintendencia ha considerado conveniente precisar algunos aspectos en relación con el deber de certificar y dictaminar los estados financieros de las sociedades sobre las cuales ejerce inspección, vigilancia o control.

1.- OBLIGACIÓN DE PREPARAR Y DIFUNDIR ESTADOS FINANCIEROS.

Las sociedades deben cortar sus cuentas y preparar y difundir estados financieros de propósito general debidamente certificados, a fin de cada ejercicio social. Tales estados se deben difundir junto con la opinión profesional del revisor fiscal o de un contador público independiente, si éste existiere.

1.1 REVELACION PLENA.

Los estados financieros sometidos a consideración del máximo órgano social, en asamblea ordinaria o extraordinaria convocada para tal fin, se deben presentar teniendo en cuenta la norma básica de la revelación plena prevista en el artículo 15 del Decreto 2649 de 1993, según la cual: "El ente económico debe informar en forma completa, aunque resumida, todo aquello que sea necesario para comprender y evaluar correctamente su situación financiera, los cambios que ésta hubiere experimentado, los cambios en el patrimonio, el resultado de sus operaciones y su capacidad para generar flujos futuros de efectivo".

El cumplimiento de esta norma se satisface con la presentación de los estados financieros de propósito general, acompañados de sus notas, proyecto de distribución de utilidades, información suplementaria y otros informes, tales como el de gestión rendido

9

por parte de los administradores en la forma y términos contenidos en los artículos 45 a 47 de la Ley 222 ya citada, así como el dictamen e informe del revisor fiscal que cumpla con los lineamientos establecidos por el Código de Comercio y demás normas modificatorias o complementarias. Toda esta información es indispensable para que los usuarios de la misma, dispongan de elementos adicionales a los estados financieros que les permitan conocer adecuadamente la verdadera situación de la empresa.

Los estados financieros, sus respectivas notas aclaratorias y demás informes, junto con los libros y papeles de la sociedad, deben estar a disposición de los asociados con la antelación prevista en las normas legales y estatutarias, para efectos del ejercicio del derecho de inspección consagrado en el artículo 447 del Código de Comercio, en concordancia con el artículo 46 de la Ley 222 de 1995.

2.- ESTADOS FINANCIEROS DE PROPÓSITO GENERAL.

De acuerdo con lo previsto en los artículos 21 y 22 del decreto 2649 de 1993, son estados financieros de propósito general los estados financieros básicos y los estados financieros consolidados. Los primeros están conformados a su vez por el balance general, estado de resultados, estado de cambios en el patrimonio, estado de cambios en la situación financiera y estado de flujos de efectivo.

En los eventos en que se requiera de revelación plena, como es el caso de la consideración de estados financieros de fin de ejercicio por parte de la asamblea general de accionistas o junta de socios u otro organismo de administración, éstos deben estar acompañados de sus respectivas notas aclaratorias y demás información suplementaria, conforme a lo anotado en el punto 1 de la presente circular.

3.- ESTADOS FINANCIEROS CERTIFICADOS.

Los estados financieros constituyen el medio principal utilizan para suministrar información contable a quienes no tienen acceso a los registros de un ente económico, y su preparación y presentación son responsabilidad de los administradores, conforme lo establece el artículo 19 del Decreto 2649 de 1993.

Antes de emitir los estados financieros, la administración del ente económico debe cerciorarse de que se cumplen satisfactoriamente las afirmaciones o aseveraciones, explícitas e implícitas en cada uno de los estados financieros, que se refieren a las calidades que deben reunir para que puedan considerarse fidedignos. Estas afirmaciones, a que alude la Ley 222 en su artículo 37, se encuentran numeradas en el artículo 57 del Decreto 2649 de 1993 y comprenden lo relacionado con: Existencia. Confirma que los activos y pasivos existen en la fecha de corte y las transacciones registradas se han realizado durante el período. Integridad. Afirma que todos los hechos económicos realizados han sido reconocidos. Derechos y obligaciones Supone que los activos representan probables beneficios económicos futuros (derechos)

10

y los pasivos representan probables sacrificios económicos futuros (obligaciones), obtenidos o a cargo del ente económico a la fecha de corte. Valuación. Afirma que todos los elementos han sido reconocidos por los valores apropiados, y Presentación y revelación Confirma que los hechos económicos han sido correctamente clasificados.

Por lo expuesto y con fundamento en el artículo 37 de la Ley 222 de 1995, el representante legal y el contador público bajo cuya responsabilidad se preparó la información financiera, son las personas encargadas de certificar los estados financieros, en los casos en que sean sometidos a consideración o conocimiento de los asociados o puestos a disposición de terceros en general, lo cual es garantía del adecuado registro en libros y preparación de los estados financieros, de conformidad con los principios o normas de contabilidad de general aceptación. Los libros deben encontrarse al día, en los términos contenidos en el artículo 125 del Decreto 2649 de 1993, toda vez que sus saldos y las operaciones registradas en ellos, son la fuente para elaborar los estados financieros.

La nueva disposición introduce una innovación en el sentido de excluir la firma del revisor fiscal en los estados financieros certificados, fija la responsabilidad del representante legal con respecto a dicha certificación y presume el alcance de la firma del contador público que hubiere preparado los estados financieros. Además determina el alcance del concepto de certificación de estados financieros, al indicarnos que consiste en declarar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento y que las mismas se han tomado fielmente de los libros de contabilidad.

En consecuencia, el representante legal y el contador público que preparó los estados financieros, deberán dejar consignada una manifestación expresa o certificar lo antedicho, declarando junto a su firma o en documento adjunto, que "han verificado previamente las afirmaciones contenidas en los estados financieros, conforme al reglamento, y que las mismas se han tomado fielmente de los libros" declaración que pueden hacer con estas palabras o con expresiones semejantes, siempre y cuando se haga referencia completa a la verificación de las afirmaciones de que trata el artículo 57 del Decreto 2649 de 1993, u otra norma que la complemente o modifique, ello bajo el entendido de que sobre lo dicho opera la presunción prevista para los contadores públicos en el artículo 10 de la Ley 43 del 13 de diciembre de 1990. Adicionalmente, quien firma en calidad de contador público, deberá anotar el número de su tarjeta profesional atendiendo lo consagrado en el parágrafo tercero del artículo 3o. de la ley antes citada.

4.- ESTADOS FINANCIEROS DICTAMINADOS

El artículo 38 de la Ley 222 de 1995 define los estados financieros dictaminados, como aquellos que estando certificados se acompañan de la opinión profesional del revisor fiscal o, a falta de éste, de la del contador público independiente que los hubiere examinado de conformidad con las normas de auditoría generalmente aceptadas. Sólo pueden dictaminarse estados financieros certificados; de ahí que sin perjuicio de que el

11

revisor fiscal dictamine o no los estados financieros, el contador que los prepare está en la obligación de firmarlos.

Al suscribir los estados financieros el profesional que los dictamine debe anteponer a su firma la expresión "ver opinión adjunta" u otra similar, anotar el número de tarjeta profesional y acompañar el dictamen correspondiente que contendrá como mínimo las manifestaciones exigidas en la ley mercantil y demás normas complementarias o en los estatutos. El sentido y el alcance del dictamen no es otro que el que se exprese en el mismo.

5.- RESPONSABILIDADES.

5.1 POR NO PREPARAR O NO DIFUNDIR ESTADOS FINANCIEROS:

El artículo 42 de la Ley 222 de 1995 establece que sin perjuicio de las sanciones disciplinarias y administrativas a que hubiere lugar, cuando sin justa causa una sociedad se abstenga de preparar o difundir estados financieros estando obligada a hacerlo, los terceros podrán aducir cualquier otro medio de prueba aceptado por la ley ; en estas circunstancias los administradores y el revisor fiscal responderán por los perjuicios que causen a la sociedad, a los socios o a terceros, por la no preparación o difusión de los estados financieros.

5.2 POR EXPEDIR CERTIFICACIONES CONTRARIAS A LA REALIDAD O POR FALSEDAD:

El artículo 43 de la ley mencionada, prevé que sin perjuicio de lo dispuesto en otras normas, serán sancionados con prisión de uno a seis años, quienes a sabiendas, suministren datos a las autoridades o expidan constancias o certificaciones contrarias a la realidad, u ordenen, toleren, hagan o encubran falsedades en los estados financieros o en sus notas.

Este artículo amplió el régimen sancionatorio al incluir la expresión "sin perjuicio de lo dispuesto en otras normas" y, además, tipificó una conducta que atiende no solo las cifras contenidas en los estados financieros, sino que comprende, las certificaciones y constancias que se expidan a las autoridades y a terceros en general.

5.3 SITUACION DE LOS ADMINISTRADORES:

En estos artículos se aprecia claramente que la responsabilidad por la no preparación o difusión de estados financieros, o por el suministro de datos o información no acorde con la realidad, recae no solo en el representante legal, sino en los administradores en general, definidos en el artículo 22 de la Ley 222 de 1995, quienes, deben rendir cuentas comprobadas de su gestión al final de cada ejercicio, dentro del mes siguiente a la fecha de retiro del cargo y cuando le sean exigidas por el órgano competente para ello. Esta obligación se entenderá cumplida con la presentación de los estados financieros junto con sus notas e informe de gestión como lo prescriben los artículos 45 al 47 de la misma

12

Ley. 222.

1. 4. Presentación de estados financieros a la Superintendencia de sociedades C. Co. ART. 289.- Las sociedades sometidas a vigilancia enviarán a la superintendencia copias de los balances de fin de ejercicio con el estado de la cuenta de pérdidas y ganancias y en todo caso del cortado en 31 de diciembre de cada año, elaborados conforme a la ley, dicho balance será “certificado”. La superintendencia hará las observaciones del caso, cuando el balance no se ajuste a las prescripciones sobre la materia. NOTA: Para el cumplimiento de la obligación señalada en el artículo 289 del Código de Comercio, en los primeros meses de cada año la superintendencia envía a todas las sociedades vigiladas, (y algunas no vigiladas pero que decide someter a inspección) un disquete que contiene los formatos de solicitud de información financiera, con una cartilla guía para diligenciar el formulario oficial de estados financieros y determina los plazos para su presentación. 1. 5. Rectificación de los estados financieros L. 222/95 ART. 40.- Rectificación de los estados financieros. Las entidades gubernamentales que ejercen inspección, vigilancia o control, podrán ordenar rectificar los estados financieros o las notas que no se ajusten a las normas legales. Tratándose de estados financieros de fin de ejercicio, las rectificaciones afectarán el período objeto de revisión, siempre que se notifique dentro del mes siguiente a la fecha en la cual se hayan presentado en forma completa ante la respectiva autoridad. Pasado dicho lapso las rectificaciones se reconocerán en el ejercicio en curso. Las rectificaciones se darán a conocer al difundir los estados financieros respectivos y, en todo caso, en la forma y plazo que determine la respectiva entidad gubernamental. La orden de rectificación sólo tendrá efectos cuando la entidad gubernamental que ejerce inspección, vigilancia o control haya resuelto expresamente los recursos a que hubiere lugar, si es que estos se interpusieron. 1.6 Aprobación de los estados financieros C.Co. ART. 187.- La junta o asamblea ejercerá las siguientes funciones generales, sin perjuicio de las especiales propias de cada tipo de sociedad: (…). 1. Examinar aprobar o improbar los balances de fin de ejercicio y las cuentas que

deban rendir los administradores. (…).

13

5. Considerar los informes de los administradores o del representante legal sobre el estado de los negocios sociales, y el informe del revisor, en su caso.

1.7 Responsabilidades del representante legal, revisor fiscal y contador Circ. Externa 13/97, Supersociedades. (…..) 4. Responsabilidad del representante legal, revisor fiscal y contador. Por cuanto la información financiera remitida a la superintendencia viene certificada por el representante legal y el contador y dictaminada por el revisor fiscal de la sociedad, tales personas serán responsables de las inexactitudes o errores que en su revisión se determinen y podrán ser sancionados conforme a lo previsto en el Código de Comercio en las leyes 190 y 222 ambas de 1995 y en el Código Penal si a ello hubiere lugar. 1.8 Publicidad de los estados financieros L. 222 de 1995. ART. 41. Publicidad de los estados financieros. Dentro del mes siguiente a la fecha en el cual sean aprobados, se depositará copia de los estados financieros de propósito general, junto con sus notas y el dictamen correspondiente, si lo hubiere, en la cámara de comercio del domicilio social. Ésta expedirá copia de tales documentos a quienes lo soliciten y paguen los costos correspondientes. Sin embargo, las entidades gubernamentales que ejerzan las inspecciones, vigilancia o control podrán establecer casos en los cuales no se exija depósito o se requiera un medio de publicidad adicional. También podrán ordenar la publicidad de los estados financieros intermedios. La cámara de comercio deberá conservar, por cualquier medio, los documentos mencionados en este artículo por término de cinco años. 2. ESTADO DE RESULTADOS 2.1 Generales C. Co. ART. 450.- Al final de cada ejercicio se producirá el estado de pérdidas y ganancias. 33Para determinar los resultados definido de las operaciones realizadas en el respectivo ejercicio será necesario que se hayan apropiado previamente, de acuerdo con las leyes y con las normas de contabilidad, las partidas necesarias para atender el deprecio, desvalorización y garantía del patrimonio social. Los inventarios se evaluarán de acuerdo con los métodos permitidos en la legislación fiscal. L.45/90.

14

ART.97.-. Las sociedades anónimas e instituciones financieras expresarán obligatoriamente el resultado económico de sus empresas y de una vigencia determinada en términos de utilidad o pérdida que reciba cada una de acciones suscritas. Lo anterior no prohíbe que adicionalmente este resultado sea expresado en términos absolutos si así lo expresa la asamblea de de accionistas. 3. BALANCE GENERAL 3. 1 Balance general de un comerciante C.Co. ART. 52.- Al iniciar sus actividades comerciales y, por lo menos una vez al año, todo comerciante elaborará un inventario y un balance general que permitan conocer de manera clara y completa la situación de su patrimonio. 3. 2 Balance general de las sociedades anónimas ART. 445.- Al fin da cada ejercicio social y por lo menos una vez al año, el treinta y uno de diciembre, las sociedades anónimas deberán cortar sus cuentas y producir el inventario y el balance general de sus negocios. El balance se hará conforme a las prescripciones legales y a las normas de contabilidad establecidas. 3. 3 Anexos al balance ART. 291.- Al balance y al estado de resultados se anexarán las siguientes informaciones:

1. Las sociedades por acciones indicarán el número de acciones en que está dividido el capital, su valor nominal, y las que hayan readquirido. Si existen acciones privilegiadas o distinguidas por clases o series, se especifican las diferencias o privilegios de unas y otras:

2. En lo concernientes a las inversiones en sociedades se indicará el número de acciones, cuotas o partes de interés, su costo, el valor nominal, la denominación o razón social, la nacionalidad y el capital de la compañía en la cual se haya efectuado dicha inversión;

3. El detalle de las cuentas de orden con su valor y fechas de vencimiento; 4. Un estudio de las cuentas que hayan tenido modificaciones de importancia en

relación con el balance anterior, y 5. Los índices de solvencia, rendimiento y liquidez con un análisis comparativo de

dichos índices en relación con los dos últimos ejercicios. 4. ESTADO DE FLUJO DE EFECTIVO

15

PRONUNCIAMIENTO N. 8 Estado de flujos de efectivo 4. 1 Presentación La ley 43 de 1990 creo el Consejo Técnico de la Contaduría Publica asignándole funciones precisas en el articulo 33. En sus numerales 1 y 4 tipificó: 1. “Adelantar investigaciones técnico-científicas, sobre temas relacionados con los

principios de la contabilidad y su aplicación y las normas y procedimientos de auditoria”. 4. “Pronunciarse sobre la legislación relativa a la aplicación de los principios de contabilidad y el ejercicio de la profesión”. También definió con su artículo 6°. Lo que debe entenderse en Colombia por principios o normas de contabilidad: “conjunto de conceptos básicos y reglas que deben ser observadas al registrar e informar contablemente, sobre los asuntos y actividades de personas naturales o jurídicas”.

En 1993 el decreto 2649 reglamentó la contabilidad para todo el país determinando normas básicas, técnicas (generales y específicas) de revelación, de libros y registros, de estados financieros, procurando armonizar en forma general la realidad colombiana con la internacional. Es así como en los estados financieros básicos ( Art.22), se incluye el Estado Flujo de Efectivo, el cual no solamente informa sobre los dineros recibidos o pagados en un ejercicio determinado, sino que permite el análisis proyectivo que influirá en la toma de decisiones en las actividades operacionales, de inversión y financiación de todo ente económico. La Norma Internacional de Contabilidad (NIC) 7, emitida por el Comité Internacional de Normas Contables (IASC) con la cual se derogó y sustituyó la NIC 7 –Estados de Cambios en la Situación Financiera -, los pronunciamientos emitidos por la Junta de Normas de Contabilidad financiera (FASB) 95, 102, 104 dan soporte al pronunciamiento que se emite, concordando en lo pertinente con la reglamentación anunciada en el decreto 2649 de 1993. Este pronunciamiento busca reflejar lo sucedido con miras no solo a la información pasada, sino facilitar la planeación y conformación de presupuestos. Su importancia radica en que presenta el poder adquisitivo de que se dispuso y el riesgo probable respecto de la capacidad para cumplir los compromisos. Es importante destacar que antes de emitir el presente pronunciamiento, un borrador del mismo se divulgó para recibir comentarios y observaciones por parte de los diferentes usuarios (gremios, academia, profesionales, empresarios, etc.) los cuales fueron objeto de análisis y estudio por parte del Consejo Técnico, incluyéndose aquellos que se consideraron pertinentes. 4. 2 Justificación El Decreto 2649 de 1993 en su artículo 22 incluye como estados financieros básicos los siguientes:

16

Balance general Estado de resultado Estado de cambio en el patrimonio Estado de cambio en la situación financiera Estado de flujo de efectivo Los estados financieros básicos son estados financieros de propósito general, los cuales pretenden satisfacer el interés común del público en evaluar la capacidad de un ente económico para generar flujos favorables de fondos. Por su parte el artículo 120 del mismo decreto, señala que el estado de flujos de efectivo debe presentar un detalle del efectivo recibido o pagado durante el período, clasificados por actividades de: 1. Operación, es decir, aquellas que afectan el estado de resultado. 2. Inversión, Esto es los cambios de los activos diferentes de los operacionales. 3. Financiación, es decir, los cambios en los pasivo y el patrimonio, diferentes a las

partidas operacionales. El Consejo Técnico de la contaduría Pública, pretende con este Pronunciamiento contribuir a un mayor conocimiento a cerca de los objetivos, alcances y formas de preparar y presentar el Estado de flujos de efectivo, para buscar uniformidad entre quienes preparan los estados financieros. Para el efecto se han tenido en cuenta las características de nuestro entorno económico y de demanda de información más amplia sobre la generación y aplicación de recursos para que los usuarios puedan avaluar adecuadamente la solvencia de las entidades. El pronunciamiento contiene las disposiciones relativas a la preparación y presentación del estado de flujos de efectivo. 4. 3 Objetivo del estado de flujo de efectivo El objetivo de este estado es presentar información pertinente y concisa, relativa a los recaudos y desembolso de efectivo de un ente económico durante un período para que los usuarios de los estados financieros tengan elementos adicionales para: 1. Examinar la capacidad del ente económico para generar flujos futuros de efectivo. 2. Evaluar la capacidad del ente económico para cumplir con sus obligaciones, pagar

dividendos y determinar el financiamiento interno o externo necesario. 3. Analizar los cambios experimentados en el efectivo derivados de las actividades de

operación, inversión y financiación. 4. Establecer la diferencia entre la utilidad neta y los recaudos y desembolsos de

efectivo asociados. Para cumplir estos objetivos, este estado debe mostrar el efecto de las variaciones en el efectivo durante un período, vinculadas a las actividades de operación, inversión y financiación.

17

Los efectos de actividades de inversión y financiación que modifiquen la situación financiera del ente económico, pero que no afecten los flujos de efectivo durante el período, deben revelarse. Adicionalmente, se debe presentar una conciliación entre la utilidad neta y el flujo de efectivo provenientes de las actividades de operación en razón a la información que proporciona sobre los resultados netos de transacciones de operación. 4. 4 Conceptos Para fines de este Pronunciamiento el estado de flujo de efectivo es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para efecto debe determinarse el cambio en las diferentes partidas del balance general que inciden en el efectivo. En este Pronunciamiento, el término efectivo incluye tanto el dinero disponible en caja, en bancos y otras instituciones financieras, así cono los equivalentes de efectivos correspondientes a inversión de alta liquidez y aquellas partidas que tengan las características generales de depósitos a la vista. Por lo general, sólo las inversiones y depósitos con vencimiento igual o inferior a tres meses se incluyen bajo el concepto de equivalentes de efectivo. Las actividades de operación están relacionadas generalmente con la producción y distribución de bienes y con la prestación de servicios, los flujos de efectivo de operaciones son generalmente consecuencia de transacciones en efectivo y otros eventos que entran en la determinación de la utilidad neta. Las actividades de inversión incluyen el otorgamiento y cobro de prestamos, la adquisición y venta de inversiones, de propiedades planta y equipo y de otros activos, distinto de aquellos considerados como inventarios. Las actividades de financiación incluyen la obtención de recursos de los propietarios y el reembolso o pago de los rendimientos derivados de su inversión, así como los préstamos recibidos y su cancelación. Estructura general del estado Para proporcionar una visión de conjunto de los cambios en el efectivo o sus equivalentes, el estado debe mostrar las modificaciones registradas en cada uno de los rubros, durante un período, clasificándolas en actividades de operación, inversión y financiación. 4. 5 Flujos de efectivo de las actividades de operación Las actividades de efectivo de las actividades de operación son entre otras:

18

1. Recaudos de efectivo por la venta de bienes a la prestación de servicios, así como el efectivo recibido por cobro de cuentas o documentos de corto y largo plazo relacionados con la venta o prestación de servicios.

2. Cobro de intereses y rendimientos sobre inversiones. 3. Otros cobros no originados con operaciones de inversión o financiación. Las salidas de efectivo de las actividades de operación son entre otras: 1. Desembolso de efectivo para adquirir materias primas, insumos o bienes para

la venta, incluyendo los pagos de cuentas y documentos por pagar a corto y largo plazo relacionados con la adquisición de materias primas, insumos o bienes para la venta o para la prestación de servicios.

2. Pagos de efectivo a otros acreedores y empleados, relacionados con la actividad de

operación. 3. Pagos en efectivo por intereses a prestamistas y otros acreedores. 4. Otros pagos no relacionados con las actividades de inversión y financiación. 4.6 Flujos de efectivo de las actividades de inversión. Las entradas de efectivo de las actividades de inversión son entre otras: 1. Recaudos por venta de inversión, de propiedades, planta y equipo y de otros bienes

de uso. 2. Cobros de préstamos de corto y largo plazo, otorgados por la entidad. 3. Otros cobros no relacionados con actividades de operación y financiación. Las salidas de efectivo de las actividades de inversión son entre otras: 1. Pagos para adquirir inversiones, propiedades, planta y equipo y otros bienes de uso. 2. Pagos en el otorgamiento de préstamos de corto y largo plazo. 3. Otros pagos no relacionados con actividades de operación y financiación. 4.7 Flujos de efectivo de las actividades de financiación Las entradas de efectivo de las actividades de financiación son entre otras: 1. Efectivo recibido por incrementos de aportes o recolección de aportes. 2. Préstamos recibidos a corto y largo plazo, diferentes a las transacciones con

proveedores y acreedores relacionados con la operación de la entidad.

19

3. Otras entradas de efectivo no relacionadas con las actividades de operación e inversión.

Las salidas de efectivo de las actividades de financiación son entre otras: 1. Pagos de dividendos o su equivalente, según sea la naturaleza del ente económico. 2. Reembolso de aportes en efectivo. 3. Readquisición de aportes en efectivo. 4. Pagos de obligaciones de corto y largo plazo, diferentes a los originados en

actividades de operación. 5. Otros pagos no relacionados con actividades de operación e inversión. Cabe mencionar que si los ingresos y los gastos por intereses se incluyen en la determinación de la utilidad neta, su respectivo flujo de efectivo se clasifica como actividad de operación. En cambio, como los pagos de dividendos o utilidades no se incluyen en la determinación de la utilidad neta, se considera actividades de financiación. Formas de presentación del estado de flujo de efectivo El estado de flujo de efectivo debe informar el efectivo recibido y usado en las actividades de operación, inversión y financiación, a sí como el resultado neto de esos flujos sobre el efectivo y sus equivalentes durante el período. Existen dos formas o métodos para presentar las actividades de operación en el estado de flujo de efectivo: el método directo y el método indirecto. Método directo. En este método las actividades de operación se presentan como si se tratara de un estado de resultado por el sistema caja. Los entes económicos que utilicen este método deben informar por separado los siguientes movimientos relacionados con las actividades de operación: 1. Efectivo cobrado a clientes. 2. Efectivo recibido por intereses, dividendos y otros rendimientos sobre inversiones. 3. Otros cobros de operación. 4. Efectivo pagado a empleados y proveedores. 5. Efectivo pagado por intereses. 6. Pagos por impuestos. 7. Otros pagos de operación.

20

Método indirecto. Bajo este método se prepara una conciliación entre la utilidad neta y el flujo de efectivo neto de las actividades de operación, la cual debe informar por separado todas las partidas conciliatorias. Para el efecto, el flujo de efectivo generado por las operaciones normales se determina tomando como punto de partida la utilidad neta del período, valor al cual se adiciona o deducen las partidas incluidas en el estado de resultados que no implican un cobro o un pago de efectivo. Entre las partidas mencionadas se encuentran: • Depreciación, amortización y agotamiento. • Provisiones para protección de activos. • Diferencias por fluctuaciones cambiarias. • Utilidades o pérdidas en venta de propiedades, planta y equipo, inversiones u otros

activos operacionales. • Corrección monetaria del período de las cuentas de balance. • Cambios en rubros operacionales, tales como: Aumento o disminuciones en cuentas

por cobrar, inventarios, cuentas por pagar, pasivos estimados y provisiones, etc. Cuando se utilice el método indirecto la conciliación de que se habla en los párrafos anteriores puede hacerse respecto de la utilidad operacional. En ambos métodos los flujos de efectivo originados o usados en actividades de inversión y financiación se presentan en idéntica forma señalando por separado las entradas y las salidas de efectivo por cada uno de los conceptos incluidos en el estado, así: Los desembolsos por adquisición de inversiones se deben separar del efectivo obtenido por la venta de inversiones; el efectivo recibido por los préstamos obtenidos a largo plazo, deben presentarse por separado de los pagos por cancelaciones de obligaciones de largo plazo; y el efectivo recibido por emisión de aportes debe mostrarse por separado de los pagos para readquisición de los aportes propios de la entidad. La utilización de uno u otro método es opcional, sin embargo, en un contexto inflacionario como el Colombiano es recomendable su preparación por el método directo ya que éste se fundamenta en las cuentas de tesorería. 4.8 Flujos de efectivo brutos y netos Para efecto de este pronunciamiento se requiere la revelación de los flujos de efectivo brutos, haciendo una discriminación tanto de los cobros como de los pagos para cada rubro. No obstante, cuando se trate de partidas no materiales o cuando la actividad económica desarrollada, no permita hacer tal discriminación, la revelación puede realizarse en términos netos. 4.9 Información sobre actividades de inversión y financiación que no originan movimientos de efectivo Los efectos de actividades de inversión o financiación de un ente económico, durante un período, que afectan los activos, pasivos o partidas de patrimonio, pero que no originan

21

cobros o pagos de efectivo deben revelarse en las notas a los estados financieros. Deben tratarse en ese anexo operaciones como las siguientes: Conversión de bonos en acciones, adquisición de activos mediante obligaciones relacionadas, daciones en pago y permuta de bienes, etc. En las páginas siguientes se presenta un apéndice como guía con los formatos utilizado para el estado de flujo de efectivo, conjuntamente con la información que sirve de base para obtener dichas cifras. Los formatos y las clasificaciones deben tomarse como criterios ordenadores sólo para el propósito del estado estudiado. 4.10 Apéndice Coteco S. A., presentó a 31-12-X1 el siguiente balance general: Coteco S.A. Balance General 31-12-X1

ACTIVOS PASIVOS Corriente Efectivo y equivalente $ 1.800 Cuentas por pagar a proveedores $ 15.000 Cuentas por cobrar 10.200 Obligaciones laborales 5.000 Inventarios 17.000 Impuestos por pagar 1.500 Inversiones en acciones 6.000 Obligaciones bancarias 8.500 ---------- ------------ Total activo corriente $ 35.000 Total pasivo corriente $30.000 No corriente No corriente Propiedades, planta y equipo Pasivo largo plazo Terrenos $ 100.000 Obligaciones. laborales 28.000 Edificio 98.000 Obligaciones. largo plazo 150.000 Muebles 56.000 ------------ Vehículos 85.000 Total pasivo largo plazo 178.000 Depreciación acum. (60.000) ------------- -------------- Total pasivo 208.000 Total propiedades 279.000 Planta y equipo Patrimonio Capital suscrito 40.000 Reservas 21.000 Revalorización patrimonial 30.000 Utilidades período 15.000 Superavit valorización 286.000 --------------- Total patrimonio 392.000 Total activos $600.000 Total pasivo y patrimonio 600.000

22

Información adicional 1. Se obtuvieron $ 50.000 por obligaciones de largo plazo y $ 60.000 por la emisión de

acciones. 2. Se aplicaron utilidades así: 60% para dividendos y 40% para reservas. 3. Se adquirió un vehículo por %60.000 y muebles por $40.000; se pagó por los

mismos $ 30.000 en efectivo y el resto se financió a largo plazo. 4. Se compraron inversiones adicionales en efectivo por $ 12.000. 5. Se vendieron en efectivo inversiones por $ 4.000 ( costo ajustado $2.800). Coteco S.A. Estado de resultados Enero 1 a Diciembre 31 de 19X2 Ventas $ 360.000 Ajuste por inflación 40.000 -------------- Ventas ajustadas * 400.000 Costo de mercancía vendida 170.000 Ajuste por inflación (ver nota 2) 25.000 195.000 -------------- -------------- Utilidad bruta 205.000 Gastos generales Laborales $70.000 Ventas y administrativo 40.000 Depreciación 22.500 Ajuste por inflación * 15.500 148.000 ------------- -------------- Utilidad operacional $57.000 Otros ingresos / egresos Utilidad venta inversiones 1.200 Rendimientos inversiones 1.800 Ajuste por inflación 300 Gastos financieros (25.000) Ajuste por inflación (4.000) (25.700) ------------- Utilidad antes de corrección monetaria 31.300 Corrección monetaria (nota 4) 47.000 ------------- Utilidad antes de impuesto 78.300 Provisión impuestos (23.300) ------------- Utilidad del período 55.000 ======= * Actualmente los gastos e ingresos no se ajustan por inflación. La norma del PRONUNCIAMIENTO No 8, se transcribe textualmente.

23

Coteco S.A. Balance General 31-12-X2 Activos Pasivos Corriente Corriente Afectivo y equivalente $38.000 Cuentas por pagar proveedores (ver nota 1) a proveedores 20.000 Cuentas por cobrar 12.000 Obligaciones laborales 8.000 Inventarios 20.000 Impuestos por pagar . 18.000 (ver nota 2) Inversiones en acciones 16.800 Obligaciones Bancarias 2.000 ------------ ----------- Total activo corriente 87.500 Total pasivo corriente 48.000 No corriente No corriente Propiedades, planta y equipo Pasivo largo plazo Terreno $ 120.000 Obligaciones Laborales 30.000 Edificio 117.000 Obligaciones Largo plazo 190.000 Muebles 106.000 ------------- Vehículos 161.000 Total pasivo largo plazo 220.000 Depreciación acumulada (94.500) ------------- -------------- Total Pasivo $ 268.000 Total propiedad planta y Equipo $ 409.500 Patrimonio ------------ Capital suscrito $100.000 Valorizaciones Reservas 27.000 Propiedad planta y equipo $320.000 Revalorizaciones Patrimoniales . 47.000 ------------- Utilidades período 55.000 Superavit por valorización 320.000 _________ Total activos 817.000 Total patrimonio 549.000 ======= Total pasivo y patrimonio $817.000 =======

24

Coteco S.A. Estado de flujos de efectivo Por el año 19X2 Método directo Actividades de operación Recaudo de clientes $ 358.200 Pagos a empleados (65.000) Pagos a proveedores (162.800) Pago otros gastos ventas y administración (40.000) -------------- Efectivo generado en operación 90.400 Pagos gastos financieros (25.000) Pagos impuestos (6.800) Rendimientos inversiones 1.800 ------------- Flujos de efectivo neto en actividades de operación 60.400 Actividades de inversión Compra propiedad, planta y equipo $ (30.000) (Ver nota 3) Compra de inversiones (12.000) Venta inversiones 4.000 ----------- Flujo de efectivo neto en actividades De inversión. (38.000) Actividades de financiación Emisión de acciones 60.000 Nuevas obligaciones largo plazo 50.000 Pago obligaciones largo plazo (80.000) Pago obligaciones bancarias (6.500) Pago de dividendos (9.000) ------------ Flujo de efectivo neto en actividades De financiación $ 14.500 Aumento en efectivo 36.900 Efectivo 31-12-X1 1.800 ------------ Efectivo 31-12-X2 $38.700 =======

25

Coteco S.A. Estado de flujos de efectivo Por el año 19X2 Método indirecto Actividades de operación Utilidad del período $ 55.000 Partidas que no afectan el efectivo: Depreciación 22.500 Ajuste por inflación (ver nota 4) (42.800) Utilidad venta de inversiones (1.200) (21.500) ------------ Efectivo generado en operación 33.500 Cambios en partidas operacionales: - Aumento en cuentas cobrar (1.800) + Disminución en inventarios 2.200 + Aumento en cuentas por pagar 5.000 + Aumento en obligaciones laborales 5.000 + Aumento en impuestos por pagar 16.500 26.900 ----------- Flujo de efectivo neto en actividades De operación $60.400 Actividades de inversión Compra propiedad, planta y equipo (30.000) Compra de inversiones (12.000) Venta de inversiones 4.000 ------------ Flujo de efectivo neto en actividades de inversión. (38.000) Actividades de financiación Emisión de acciones 60.000 Nuevas obligaciones largo plazo 50.000 Pago obligaciones largo plazo (80.000) Pago obligaciones bancarias (6.500) Pago de dividendos (9.000) ----------- Flujo de efectivo neto en actividades De financiación 14.500 ----------- Aumento en efectivo 36.900 Efectivo 31-12-X1 1.800 ------------ Efectivo 31-12-X2 38.700 ======= Notas al estado de flujos de efectivo (Método directo e indirecto):

26

1. Efectivo y equivalente de efectivo. En este rubro se incluyen el dinero en caja y bancos, depósito de ahorro y todas las inversiones en montos fijos de efectivo con plazo no superior de tres meses.

El efectivo y equivalentes de efectivo incluyen los siguientes montos en el balance: 31-12-19X2 31-12-19X1 Caja y bancos $ 5.000 $ 1.500 Inversiones corto plazo 33.700 300 ------------ ------------- Efectivo y equivalentes $ 38.700 $ 1.800 ======= ======== 2. Corrección monetaria en inventarios y en costo de ventas. Del total de ajuste por

inflación en inventarios del período $ 30.200, el saldo del inventario en 31-12-X2 contiene $5.200 y la diferencia por $25.000 se llevó a costo de mercancía vendida.

3. Propiedades, planta y equipo. Durante el período se adquirieron propiedades, planta y equipo consistente en :

Vehículo $ 60.000 Muebles 40.000 Se pagó en efectivo $30.000 y el resto se financió con una obligación de 36 meses. 4. Corrección monetaria durante 19X2. En el período se presento el siguiente

movimiento resumido de la cuenta corrección monetaria: Ajuste propiedad, planta y equipo $ 65.000 Ajuste inventarios 5.200 Ajuste inversiones 1.600 Ajuste patrimonio (17.000) Ajuste depreciación acumulada (12.000) -------------- Ajuste cuenta de balance 42.800 Ajuste cuenta de resultado 4.200 ------------ Utilidad por exposición a la inflación 47.000 -------------

27

5. ESTADO DE CAMBIO EN LA SITUACION FINANCIARA PRONUNCIAMIENTO N 9 Estado de cambios en la situación financiera 5.1 Justificación

El Decreto 2649 del 29 de diciembre de 1993, por medio del cual se reglamentó la contabilidad general y s expidieron principios y normas de la contabilidad, dispuso en su articulo 22 que el estado de cambio en situación Financiera, constituye uno de los estados financieros básicos, el cual de acuerdo con el artículo 21 forma parte de los estados financieros de propósito general, que en esencia tiende a satisfacer el interés común del público, al avaluar la capacidad de un ente económico para generar flujos favorables de fondos. El Consejo Técnico de la contaduría, con el ánimo de propender por una amplia divulgación, mejorar la comprensión y lograr la uniformidad de este estado financiero básico presenta a los diferentes usuarios de la información contable, los aspectos primordiales sobre los objetivos, conceptos, preparación y presentación del estado de Cambios en la Situación Financiera en un período determinado. 5.2 Objetivos

El objetivo primordial del estado, es el de suministrar información relevante y concisa sobre los cambios en el capital de trabajo, con lo cual se proporciona un detalle de la gestión y se mejora la comprensión de las actividades y operaciones de un ente económico sobre el período que se informa, y sirve para: a) Evaluar los cambios experimentados en la situación financiera del ente económico

como consecuencia de las transacciones de financiamiento e inversión mostrando la generación de recursos provenientes de las operaciones del periodo.

b) Proporcionar la información completa sobre los cambios en la situación financiera

durante el período que se informa; c) Mostrar un análisis global de la política financiera de la administración; d) Conocer cómo fue el manejo de los activos y pasivos corrientes; e) Cuantificar el capital de trabajo proporcionado por las operaciones normales del

ente económico y cual fue su destinación; f) Conocer el valor de los recursos derivados de la venta de acciones y consecución de

préstamos a largo plazo; g) Informar sobre el producto de la venta de activos no corrientes; h) Informar sobre la adquisición de activos no corrientes;

28

i) Establecer de manera comparativa la estabilidad del ente económico en la generación de fuentes internas u operacionales de recursos.

5.3 Conceptos

El estado de cambios en la situación financiera, es un medio dinámico de carácter informativo que complementa los demás Estados Financieros Básicos, resumiendo, clasificando y relacionando el resultado de las actividades de financiamiento e inversión, los recursos provenientes de las operaciones los cambios de la situación financiera durante el período. La información que muestra este estado es una ampliación de la que se refleja en los demás estados financieros básicos, convirtiéndose en un valioso instrumento de análisis, que presenta claramente el origen de los recursos obtenidos por el ente económico así como la aplicación a lo largo de un período.

5.4 Preparación del estado Con el fin de lograr los objetivos propuestos en la elaboración y presentación de este estado y en atención a lo previsto en el artículo 119 del decreto 2649 de 1993, cuyo texto se incluye más adelante, el Estado de Cambio en la Situación Financiera, se debe elaborar de forma tal que se reflejen las fuentes especificas de las cuales se ha obtenido capital de trabajo; de igual forma se procederá con los distintos usos o aplicaciones. Para tal efecto ha de entenderse como fuentes aquellos movimientos de las cuentas del balance general y del estado de resultados que originan aumento en el capital de trabajo y como usos aquellos movimientos que ocasionan una disminución en el mismo. En el Estado de Cambios en la situación financiera Se debe reflejar en forma separada los recursos generados y los utilizados por las operaciones del ente económico. En lo concerniente a otras fuentes y aplicaciones de recursos no provistos por las operaciones, se presentan también por separado, discriminando de igual forma las fuentes u orígenes. Igualmente y con el fin de suministrar información adicional sobre las variaciones sufridas en las cuentas del activo como del pasivo corriente, se debe presentar un análisis de los cambios de todas y cada una de las partidas que individualmente conforman el capital de trabajo. El Estado de Cambios en la Situación Financiera se elabora al cierre de cada período contable, pero puede prepararse durante el transcurso de un período inferior y presenta el resumen de los cambios en las posiciones financieras corrientes y no corrientes del ente económico. Así mismo este estado puede proyectarse hacia el futuro, en cuyo caso se convierte en un presupuesto del capital de trabajo. Por lo tanto por medio de la exposición de los factores que afectaron el capital de trabajo, el Estado de cambios en la situación Financiera es un instrumento importante para el control del mismo de tal manera que se logre una mejor utilización de los recursos en el futuro.

29

Para la elaboración del Estado de Cambio en la Situación financiera se requiere el análisis de los aumentos y disminuciones en las partidas incluidas en un balance general comparativo con el fin de mostrar los cambios en el capital de trabajo, las fuentes y aplicaciones de los recursos. 5. 5 Fuentes u orígenes Para mayor claridad en la preparación del Estado de Cambios en la Situación financiera a continuación se mencionan las principales fuentes que inciden en el cambio del capital de trabajo: a) La utilidad neta, más o menos las partidas del estado de resultados que no afectan el

capital de trabajo, entre las cuales se mencionan la depreciación, amortización, agotamiento, provisiones, la corrección monetaria, la utilidad o pérdida en la venta o retiro de activos no corrientes, y la pérdida o utilidad del ejercicio por aplicación del método de participación patrimonial.

En lo referente a la corrección monetaria, se debe incluir únicamente la ocasionada por la aplicación de los ajustes por inflación a las cuentas no corrientes del balance general. b) Disminución en partidas del activo no corriente ( venta o retiro de propiedades,

planta y equipo, inversiones a largo plazo, activos intangibles, entre otros). c) Aumento en partidas del pasivo no corriente ( obtención de obligaciones a largo

plazo tales cono bonos, pagarés. d) Aumentos en partidas del patrimonio ( tales como emisión de acciones cuotas partes

de interés social, superávit por método de participación patrimonial). 5. 6 Aplicaciones o usos A continuación se mencionan los principales conceptos que representan la destinación o uso de los valores que inciden en el capital de trabajo: a) Pérdidas del ejercicio, las cuales deben depurarse al igual que la utilidad con

aquellas partidas que afectan el capital de trabajo, (depreciación, agotamiento, amortización, provisiones y la corrección monetaria, pérdidas o utilidad del ejercicio por aplicación del método de participación patrimonial).

b) Aumento en las partidas del activo no corriente ( compra o reposición de

propiedades, planta y equipo, intangibles, inversiones permanentes u otros activos no corrientes).

c) Disminución en partidas del pasivo no corriente. d) Disminución en partidas del patrimonio. e) Decreto de dividendos, participaciones o excedentes en efectivo. f) Aportes propios readquiridos.

30

5. 7 Revelaciones Cambios brutos y netos en las cuentas Para efecto de este pronunciamiento se requiere de la presentación de los flujos de efectivo brutos, haciendo una discriminación tanto de los cobros como de los pagos para cada rubro. No obstante cuando se trate de partidas no materiales o cuando la actividad económica desarrollada, no permita hacer tal discriminación, la presentación puede realizarse en términos netos. 5. 8 Presentación El Estado de Cambio en la Situación financiera se presenta en dos partes así: 1°. Detalle de las fuentes u orígenes y su utilización que determinaron el cambio en el total del capital de trabajo, elaborando una lista tanto de las fuentes específicas de las cales se ha obtenido el capital de trabajo, así como de los distintos usos que se han hecho de éste, analizando los rubros no corrientes del balance y la información del estado de resultados, para determinar el aumento o disminución en el capital de trabajo. 2°.Análisis de los aumentos y disminuciones en las partidas incluidas como corrientes en el balance general comparativo, con el fin de mostrar las variaciones en las diferentes partidas del capital de trabajo, es decir, el cambio en su estructura. En las páginas siguientes se presenta un apéndice como guía para la elaboración y presentación del Estado de Cambio en la Situación financiera, con la información que se requiere para su respectivo diligenciamiento. Para una mejor comprensión y distinción de este estado con relación al de flujos de Efectivo se tomaron los mismos balances y estado de resultados y demás datos complementados utilizados en el ejemplo presentado en el pronunciamiento N°8.

31

5. 9 Apéndice Coteco S.A. Estado de Cambios en la Situación Financiera Del 1-1-92 al 31-12-92 Fuentes Utilidad neta $ 55.000 Más (menos) partidas que no afectan el capital de trabajo Depreciación 22.500 Amortización 0 Agotamiento 0 Provisiones 0 Corrección monetaria: Propiedad, Planta y equipo (65.000) Patrimonio 17.000 Depreciación acumulada 2.000 (36.000) Capital de trabajo generado por la operación 41.500 Reintegro de provisiones 0 Recuperación de deducciones 0 Pérdida (utilidad) en venta de inversiones 0 Pérdida (utilidad) en veta de propiedades, planta y equipo 0 Pérdida (utilidad) por la aplicación del método de participación Primordial 0 Otras fuentes: Producto de venta de propiedad, planta y equipo 0 Disminución de deudores- porción no corriente 0 Retiro de propiedades. Planta y equipo 0 Disminución de otros activos 0 Incremento de obligaciones a largo plazo 40.000 Incremento en obligaciones laborales 2.000 Incremento del capital 60.000 ------------- Total fuentes 143.500 APLICACIONES Aplicación de propiedad, planta y equipo (100.000) Adquisición de inversiones permanentes 0 Disminución de utilidades en efectivo 9.000 Aumento de cargos diferidos 0 Aumento de otros activos 0 ------------ Total aplicaciones 109.000 Aumento de capital de trabajo 34.500

32

Análisis de los cambios en el Capital de Trabajo Aumento (distribución) del activo corriente Disponible 36.900 Deudores - porción corriente 1.800 Inventarios 3.000 Inversiones 10.800 Gastos pagados por anticipado 0 ------------ Aumento del activo corriente 52.500 Disminución (aumento) del pasivo corriente Proveedores (5.000) Obligaciones laborales (3.000) Impuestos gravámenes y tasas (16.500) Obligaciones financieras (6.500) ------------ Aumento en el pasivo corriente (18.000) Aumento (disminución) en el capital de trabajo 34.500 ------------ NOTA. Para el estado de resultados y el balance general, hasta la fecha de emisión del presente documento, El Consejo Técnico de la Contaduría Pública, no ha emitido pronunciamiento.

33

6. REVELACIONES 6. 1 Ámbito de aplicación D. R. 2649/93. ART.113.- Ámbito de aplicación. Las normas contenidas en este capítulo son aplicables respecto de los estados financieros de propósito general. Deben observarse para preparar y presentar otros estados siempre que fueren apropiadas. Los estados financieros y demás información contable que deben ser presentados a las autoridades o publicados con su autorización, se rige por normas especiales que éstas dicten, las cuales deben sujetarse al marco conceptual de la contabilidad y a las normas técnicas generales. Las normas contenidas en este capítulo son aplicables a elementos o partidas materiales, es decir, a las que tienen importancia significativa para la evaluación de la situación financiera de la empresa y sus resultados. 6. 2 Notas a los estados financieros D.R. 2649/93. ART. 114.- Notas a los estados financieros. Las notas, como presentación de las prácticas contables y revelaciones de la empresa, son parte integral de todos y cada uno de los estados financieros. Las mismas deben prepararse, por los administradores,, con sujeción a las siguientes reglas:

1. Cada nota debe aparecer identificada mediante números o letras y debidamente titulada, con el fin de facilitar su lectura y su cruce con los estados financieros respectivos.

2. Cuando sea práctico y significativo, las notas se deben referenciar adecuadamente en el cuerpo de los estados financieros.

3. Las notas iniciales deben identificar el ente económico, resumir sus políticas y prácticas contables y los asuntos de importancia relativa.

4. Las notas deben ser presentadas en una secuencia lógica, guardando en cuanto sea posible el mismo orden de los rubros de los estados financieros.

Las notas no son un sustituto del adecuado tratamiento contable en los estados financieros. 6. 3 Aspectos generales de las revelaciones D. R. 2649/93 ART. 115.- Normas generales sobre revelaciones. En forma comparativa cuando sea el caso, los estados financieros deben revelar por separado como mínimo la naturaleza y cuantía de cada uno de los siguientes asuntos, preferiblemente en los respectivos cuadros para darles énfasis o subsidiariamente en notas:

1. Ente económico, Nombre, descripción de la naturaleza, fecha de la constitución, actividad económica y duración de la entidad reportante.

34

2. fecha de corte o período al cual corresponde la información. 3. Principales políticas y prácticas contables, tasas de cambio o índices de reajuste

o conversión utilizados, con expresa indicación de los cambios contables que hubieren ocurrido de un período a otro, indicando su naturaleza y justificación, así como su efecto, actual o prospectivo, sobre la información contable. Los cambios contables pueden ser:

a) En un principio contable por otro generalmente aceptado; b) En un estimado contable, que resulta como consecuencia de una nueva

información o experiencia adicional al evaluar eventos futuros que afectan las estimaciones iniciales, y

c) En la entidad reportante, causado por cambios en los entes involucrados al preparar estados financieros consolidados.

4. Principales clases de activos y pasivos, clasificados según el uso a que se

destinan o según su grado de realización, exigibilidad o liquidación, en términos de tiempo y valores.

Para tal efecto se entiende como activos o pasivos corrientes aquellas sumas que serán realizables o exigibles, respectivamente, en un plazo no mayor a un año, así como aquellas que serán realizables o exigibles dentro de un mismo ciclo de operación en aquellos casos en que el ciclo normal sea superior a un año, lo cual debe revelarse. Se deben revelar por separado los activos y pasivos mantenidos en unidades de medida distinta de la moneda funcional. 5. Costos ajustados gastos, gastos capitalizados, costo asignado y métodos de

medición utilizados en cada caso. La depreciación, agotamiento y amortización se deben presentar, siempre que sea pertinente, asociado con el activo respectivo, revelando el método utilizado para asignar el costo, la vida útil y el monto cargado a los resultados del período. 6. Restricciones o gravámenes sobre los activos, segregando aquellos que no

puedan utilizarse o consumirse, indicando los valores y deudas garantizadas. 7. Activos y pasivos descontados sujetos a devolución o recompra, junto con las

garantías correspondientes y las posibles contingencias. 8. Primas o descuentos causados pendientes de amortizar, que se deben presentar

aumentando o disminuyendo el activo o pasivo correspondiente. 9. Valorizaciones y provisiones por cada rubro. Las valorizaciones se deben

presentar por separado del costo, revelando en notas su composición. Las provisiones se deben presentar como una disminución del activo respectivo.

10. Transacciones con partes relacionadas. Activos, pasivos y operaciones realizadas con vinculados económicos, propietarios y administradores, describiendo la naturaleza de la vinculación, así como el monto y condiciones de las diferentes partidas y transacciones.

11. Principales clases de ingresos y gastos, indicando el método utilizado para determinarlos y las bases utilizadas.

12. Partidas extraordinarias, esto es, aquellas de cuantía significativa, naturaleza diferente a las actividades normales del negocio y ocurrencia infrecuente, con indicación de su efecto en la determinación de los impuestos aplicables.

35

13. Errores de ejercicios anteriores, con indicación en nota de su incidencia sobre los resultados de los ejercicios respectivos.

14. Operaciones descontinuadas, detallando sus activos, pasivos y resultados. 15. Eventos posteriores. Se deben revelar los hechos económicos realizados luego

de la fecha de corte, que puedan afectar la situación financiera y las perspectivas del ente económico, tales como:

a) Pérdidas resultantes de incendio, inundación y otros desastres; b) Emisión de acciones y bonos, venta de aportes; c) Compra de un negocio a venta de un segmento del negocio; d) Eventos o cambios de circunstancias que alteren las bases utilizadas para estimar

las contingencias; e) Incumplimientos contractuales, y f) Cambios en las normas legales aplicables al ente o a sus operaciones.

16. Factores, tales como operación o pérdida o imposibilidad de obtener recursos o

ingresos suficientes, que hagan incierta la continuidad de las operaciones, describiendo sus posibles consecuencias, las circunstancias mitigantes, y los planes de la administración para enervar esas situaciones.

17. compromisos espaciales relativos a transacciones y operaciones futuras que pueden tener un efecto importante, adverso o favorable a los intereses de la entidad reportante, con indicación de su valor.

18. Otras contingencias eventuales o remotas. 19. Conciliación entre el patrimonio contable y el fiscal, entre la utilidad contable y

la renta gravable y entre la cuenta de corrección monetaria contable y la fiscal, con indicaciones de la cuantía y origen de las diferencias y su repercusión en los impuestos del ejercicio y en los impuestos diferidos. Si existieren ajustes de períodos anteriores que incidan en la determinación del impuesto, en la conciliación deberá indicarse tal circunstancia.

20. Siempre que sean pertinentes, índices de solvencia, rendimiento, eficiencia y liquidez, así como la ganancia o pérdida neta por unidad de aporte en circulación.

21. Si fuere el caso se debe revelar de manera como se hubiere reconstruido la contabilidad.

PAR.- No pueden hacerse compensaciones de saldos deudores o acreedores originados por operaciones de diferente origen, salvo que tales compensaciones se hubieren realizado conforme a la ley o el contrato respectivo. 6. 4 Revelaciones sobre los rubros del balance general D. R. 2649/93. ART. 116.- Revelaciones sobre rubros del balance general. En adición a lo dispuesto en la norma general sobre revelaciones, a través del balance general o subsidiariamente en notas se debe revelar la naturaleza y cuantía de:

1. Principales inversiones temporales y permanentes, con indicación de su valor de realización. Cuando se trate de inversiones mediante las cuales se subordine otro ente, se indicará adicionalmente el porcentaje de participación que cada una de ellas represente, el método utilizado para su contabilización y las utilidades recibidas.

36

2. Principales clases de cuentas y documentos por cobrar, indicando el movimiento de la provisión para incobrables. Tratándose de cuentas y documentos a largo plazo, se debe indicar los valores recuperables en cada uno de los cinco años siguientes y las tasas de interés aplicable.

3. Principales clases de inventarios, métodos y bases de valuación, provisiones por cada clase, indicando las originadas en pérdidas poco usuales o en pérdidas acumuladas sobre compromisos de compras en firme.

4. Activos recibidos a titulo de leasing, clasificados según la naturaleza del contrato y el tipo de bienes, indicando para cada caso el plazo acordado el número y el valor de los cánones pendientes y el monto de la opción de compra respectiva.

5. Activos no operativos o puestos en venta. 6. Obligaciones financieras, indicando: monto del principal; intereses causados;

tasas de interés; vencimientos; garantías; condiciones relativas a dividendos, capital de trabajo, etc.; Instalamentos de deuda pagaderos en cada uno de los próximos cinco años y obligaciones en mora y compromisos que se espera refinanciar.

7. Obligaciones laborales y pensiones de jubilación con indicación de sus clases y cuantías. Tratándose de pensiones se debe revelar el número de personas cobijadas, el método actuarial usado, los beneficios cubiertos y el movimiento de las cuentas respectivas.

8. Financiamiento a través de bonos, caso en el cual se debe indicar:

a) Valor nominal; b) Primas y descuentos; c) Carácter de la emisión; d) Monto total tanto autorizado como emitido; e) Plazo máximo de redención; f) Tasas de interés y forma de pago; g) Garantías, y h) Estipulaciones sobre su cancelación.

9. En el financiamiento mediante bonos obligatoriamente convertibles en acciones

se debe revelar además de la información indicada en el numeral anterior, la siguiente:

a) El número de acciones en reserva disponible para atender la conversión; b) Bases utilizadas para fijar el precio de conversión; c) Condiciones para su conversión, y d) Aumento del capital suscrito originado en conversiones realizadas durante el

ejercicio. 10. Origen y naturaleza de las principales contingencias probables. 11. Capital proyectado, comprometido y pagado, con indicación de sus clases y

explicando los derechos preferenciales; primas en colocación; aportes readquiridos o amortizados informando su cantidad, valor nominal y costo de readquisición o amortización.

12. Utilidades o excedentes apropiados y no apropiados. Revalorización o desvalorización del patrimonio.

13. Dividendos, participaciones o excedentes por pagar en especie.

37

14. Preferencias y otras restricciones existentes sobre distribución de utilidades. En cuanto a remesas de las mismas al exterior se debe indicar el efecto impositivo.

15. Desglose de rubros distintos de los anteriores que equivalgan a más del 5% del activo total

6. 5 Revelaciones sobre los rubros del estado de resultados D. R. 2649/93 ART. 117.- Revelaciones sobre rubros del estado de resultado. En adición a lo dispuesto en la norma general sobre revelaciones, a través del estado de resultados o subsidiariamente en notas se debe revelar:

1. Ingresos brutos, con indicación de los generados por la actividad principal, asociados con sus correspondientes devoluciones, rebajas y descuentos.

2. Monto o porcentaje de los ingresos percibidos de los tres principales clientes, o de entidades oficiales,, o de exportaciones, cuando cualquiera de estos rubros represente en su conjunto más del 50% de los ingresos brutos menos descuentos o individualmente más del 20% de los mismos.

3. Costo de ventas. 4. Gasto de venta, de administración, de investigación y desarrollo, indicando los

conceptos principales. 5. Ingresos y gastos financieros y corrección monetaria, asociados aquellos con

ésta. 6. Otros conceptos cuyo importante sea el 5% o más de los ingresos brutos.

6. 6 Revelaciones sobre los rubros en el estado de cambio D. R. 2649/93. ART. 118.- Revelaciones sobre rubros en el estado de cambios en el patrimonio. En lo relativo en los cambios en el patrimonio se debe revelar:

1. Distribuciones de utilidades o excedentes decretados durante el período. 2. en cuanto a dividendos, participaciones o excedentes decretados durante

el período, indicación del valor pagadero por aporte, fechas y formas de pago.

3. Movimiento de las utilidades no apropiadas. 4. Movimiento de cada una de las reservas u otras cuentas incluidas en las

utilidades apropiadas. 5. Movimiento de la prima en la colocación de aportes y de las

valorizaciones. 6. Movimiento de la revalorización del patrimonio. 7. Movimiento de otras cuentas integrantes del patrimonio.

6. 7 Divulgaciones en el estado de cambio en la situación financiera D. R. 2649/93 ART. 119.- Estado de cambio en la situación financiera. El estado de cambio en la situación financiera debe divulgar, por separado:

38

1. El monto acumulado de todos los recursos provistos a lo largo del período y su utilización, sin importar si el efectivo y otros componentes del capital del trabajo están directamente afectados.

2. El capital de trabajo proporcionado o usado en las operaciones del período. 3. El efecto en el capital de trabajo de las partidas extraordinarias. 4. Las erogaciones por compra de subordinadas consolidadas, agrupadas por

categorías principales de activos adquiridos y deudas contraídas. 5. Las adquisiciones de activos no corrientes. 6. el producto de la venta de activos no corrientes. 7. La conversión de pasivos a largo plazo en aportes. 8. La contratación, redención o pago de deudas a largo plazo. 9. La emisión, redención o compra de aportes. 10. La declaración de dividendos, participaciones o excedentes en efectivo. 11. Los cambios en cada elemento del capital de trabajo.

39