CONTABILIDAD BASIC: RESUMEN Unidad 1 -...

36

1 CONTABILIDAD BASIC: RESUMEN Unidad 1 Ecuación patrimonial: Activo = Pasivo + Patrimonio Neto Activo aumenta por el debe y baja por el haber. Pasivo y PN aumentan por el haber y bajan x el debe. Activo Pasivo PN - Activo: conjunto de derechos reales y personales - Pasivo: financiamiento de terceros - Patrimonio Neto: financiamiento de los propietarios. Contabilidad: disciplina técnica que procesa y brinda información sobre el patrimonio de un ente, de los actos y hechos económicos que modifican o pueden llegar a modificar dicho patrimonio y de ciertos bienes que, encontrándose en poder del mismo, no integran su patrimonio. à solo capta la informacion que puede ser expresada por moneda, todo aquello a lo cual se le puede asignar un valor economico. Que tipo de info brinda? - recuros economicos: el patrimonio (todo lo que tengo y lo que debo) - evolucion de dicho patrimonio en el tiempo - bienes de propiedad de 3eros en poder del ente - contingenias: problemas negativos (ej: clima en el campo, cosechas) Bienes económicos: los que necesito para mi actividad, los que poseen un valor eco y pueden ser valuados objetivamente en terminos monetarios. Bienes no económicos: no los necesito directamente para mi actividad y no los puedo valorar en dinero (empatía, honestidad, responsabilidad, camioneta de uso personal del gerente). SI (bs económicos) <--- Reconocimiento contable? ---> NO (bs no económicos) ----> Operación contable ----> Proceso contable ----> Información contable: 1. Informe contable (balance de datos) 2. Estado contable: a. Básicos: - Estado de situación patrimonial - Estado de resultados

Transcript of CONTABILIDAD BASIC: RESUMEN Unidad 1 -...

1

CONTABILIDADBASIC:RESUMENUnidad1

Ecuaciónpatrimonial:Activo=Pasivo+PatrimonioNeto

Activoaumentaporeldebeybajaporelhaber.PasivoyPNaumentanporelhaberybajanxeldebe.

Activo Pasivo

PN

- Activo:conjuntodederechosrealesypersonales

- Pasivo:financiamientodeterceros

- PatrimonioNeto:financiamientodelospropietarios.

Contabilidad:disciplinatécnicaqueprocesaybrindainformaciónsobreelpatrimoniodeunente,delosactosy

hechos económicos que modifican o pueden llegar a modificar dicho patrimonio y de ciertos bienes que,

encontrándoseenpoderdelmismo,nointegransupatrimonio.

àsolocaptalainformacionquepuedeserexpresadapormoneda,todoaquelloalocualselepuedeasignarun

valoreconomico.

Quetipodeinfobrinda?

- recuroseconomicos:elpatrimonio(todoloquetengoyloquedebo)

- evoluciondedichopatrimonioeneltiempo

- bienesdepropiedadde3erosenpoderdelente

- contingenias:problemasnegativos(ej:climaenelcampo,cosechas)

Bieneseconómicos: losquenecesitoparami actividad, losqueposeenunvalor ecoypueden servaluados

objetivamenteenterminosmonetarios.

Bienes no económicos: no los necesito directamente para mi actividad y no los puedo valorar en dinero

(empatía,honestidad,responsabilidad,camionetadeusopersonaldelgerente).

SI(bseconómicos)<---Reconocimientocontable?--->NO(bsnoeconómicos)

---->Operacióncontable

---->Procesocontable

---->Informacióncontable:

1. Informecontable(balancededatos)

2. Estadocontable:

a. Básicos:

- Estadodesituaciónpatrimonial

- Estadoderesultados

2

- Estadodeevolucióndepatrimonios

- Estadodeflujoefectivo

b. Otros:Balancedesaldos

Normascontables:

- normascontablesprofesionales:resolucionestecnicas

- normaslegales:CN,codigocivilycomercial….

- Normas administrativas: inspeccion general de justicia o registro publico de comercio, comision

nacionaldevalores…

Aportedelcapitaldelossocios(cuandoseconstituyelaempresa)àpartida

Esunadoblepartidaàdoydebajaaccionistasyaumentamicaja.

Ej:Seconstituyelaempresa,aportedeKdelosaccionistasesde500000enefectivo.

Accionistas(A+/OC)

Capital(PN/RP/OO)

500000

500000

Caja(A+/CYB)

Accionistas(A-/OC)

500000

500000

VENTAS:(mebajamercaderias)àhayunaDOBLEpartida

Ej:vendoalcliente“fruticultura”50cajonesdemanzanaa$315c/u.Aboneenefectivo.Anteshabiacompradoa

unproveedor100cajonesa$200.

Caja(A+/CYB)

Ventas(PN/RP/OO)

15750

15750

CMV(PN/RN/OO)

Mercaderias(A-/BC)

10000(50x200)

10000

VENTANOINMEDIATA

MismoejemploanteriorperosepagaencuentacorrienteMERCANTILa30dias

àcambialacuentade“caja”a“deudoresporventa

Deudoresporventa(A+/CxV)

15750

3

Ventas(PN/RP/OO) 15750

CMV(PN/RN/OO)

Mercaderias(A-/BC)

10000(50x200)

10000

*siemprequedicecuentacorriente“mercantil”esqueesundeudorporventaporquelaventanoseabonaenel

momentodelacompra.

Unidad2

Elprocesocontable

● Operaciones:comprar,producir,vender,cobrar,pagar(ciclooperativo).

● Hechoseconómicos:fenómenosnaturalesquepuedentenerincidenciaenlacontabilidad.

● RelacionesJurídicas:

Loprimeroquedebenreconocereslacreacióndelaentidad:firmadelestatutoconstitutivo.

LaorganizaciónseveráafectadaporLeyes,contratos,doctrina,etc,quetienenunimpactojurídicoysi

sonsusceptiblesdemedirseenmonedaseránsujetodelacontabilidad.

Documentación respaldatoria: todas las registraciones deben tener una documentación respaldatoria para

quequedeconstanciadelasoperaciones.DebetenerformalidadesindicadasxlaAFIP.//Tiene3funciones:

- funcioncontable:captardatosdelarealidadparapoderrealizaranotacionescontables

- funciondecontrol:fijarsecomorealmentesucediólacompra(fecha,monto,unidades)

- funcionjuridica:pruebaante3erosanteuncasodejuiciouotro.

àPuedeserinterna(emitidaporelpropioente)oexterna(emisorajenoalente).

compraventa:FACTURAOTICKETFISCAL:Eloriginal:cliente–duplicado:proveedor/vendedor

● Facturaventa:“A”o“B”

○ Sielcompradoresresponsableinscripto:emitimosfactura“A”.

Sielcompradoresmonotributista:emitimosfactura“B”.

● Monotributistasemitenfactura“C”

pago– cobro:RECIBOàOriginal: elquepago/duplicado:elquecobra=>se realizausualmente cuandoel

pagosehaceantes,sinoseusalafacturayaqueestapago

entregayrecepciondebienes:O:elquecompra/D:Vendedor/T:fletero

notadecrédito:disminucion/saldaAFAVORdelcliente

notadedébito:selecobraalclienteunplus(interes)

boletadedeposito:comprobantededepositobancaria

pagaré:compromisodepagoàdocumentarunadeuda

4

àSIMEPAGANCONUNPAGARE:documentosacobras(A/CxV)

àSIPAGOCONUNPAGARE:documentosapagar(P/CPP)

Devengado: (perfeccionado) reconoce un hecho económico sin importar los movimientos de efectivo que

genere(sifuepagado).Ejemplo:sivendialgoynolocobre.

Percibido:reconocelosmovimientodeefectivosinimportarcuándofueelhechoeconómico.

Recursosyfuentesdefinanciación:

● Activo:

Todoslosbienesqueposeeelenteconvalormonetario.

- Sonmateriales(tangibles)oinmateriales(intangibles)ylosderechoslosposeeelentefrentea

terceros. Debe ser dinero en efectivo o prontamente (fácilmente) convertible en efectivo, ser

canjeableporotroactivo,sercapazdecancelarunaobligación(pasivo/deuda)delente, tener

valordecambio(serdistribuidoentrelospropietariosdelente),tenervalordeuso.

Rubros:

1. Caja y Bancos: dinero en efectivo en caja y bancos del país y del exterior y otros valores de poder

cancelatorioyliquidezsimilar.

NOformanpartechequediferido,giroendes

cubiertoydepósitoaplazofijo.

2. Inversiones:Títulosvalores-Depósitosaplazofijoenentidadesfinancieras-Préstamos-Inmueblesy

propiedades.

3. CréditosporVentas:Loscréditosporventasdelosbienesyservicioscorrespondientesalasactividades

habitualesdelente

4. OtrosCréditos:Sonderechosqueelenteposeecontratercerosparapercibirsumasdedinerouotros

bienesoservicios

5. BienesdeCambio:Son losbienesdestinadosa laventaenelcursohabitualde laactividaddelenteo

queseencuentranenprocesodeproducciónparadichaventaoqueresultangeneralmenteconsumidos

en la producción de los bienes o servicios que se destinan a la venta, así como los anticipos a

proveedoresporlascomprasdeestosbienes.

6. BienesdeUso: Son aquellos bienes tangiblesdestinados a ser utilizados en la actividadprincipal del

ente y o a la venta habitual, incluyendo a los que están en construcción, tránsito o montaje y los

anticiposaproveedoresporcomprasdeestosbienes.Losbienesafectadosalocaciónoarrendamiento

seincluyeneninversiones,exceptoenelcasodeentescuyaactividadprincipalsealamencionada.

7. Activos Intangibles: Son aquellos representativos de franquicias, privilegios u otros similares,

incluyendolosanticiposporsuadquisición,quenosonbienestangiblesniderechoscontraterceros,y

queexpresanunvalorcuyaexistenciadependedelaposibilidadfuturadeproduciringresos.Incluyen,

5

entreotros, lossiguientes:Derechosdepropiedadintelectual-Patentes,marcas, licencias,etc. -Llave

denegocio-Gastosdeorganizaciónypreoperativos-gastosdeinvestigaciónydesarrollo.

8. OtrosActivos:Seincluyenenestacategoríalosactivosnoencuadradosespecíficamenteenningunade

lasanteriores,brindándoseinformaciónadicionaldeacuerdoconsusignificación.Ejemplodeellosson

losbienesdeusodesafectados.

Fuentesdefinanciacióndelosrecursos:

- Interna: PATRIMONIO NETO son los aportes de bienes (materiales, inmateriales, derechos)

efectuados por los propietarios del ente, que denominamos CAPITAL. Además son los

resultadosgeneradosporlasoperacionesdelente.RESULTADOS.

- Externa:sonloscréditosotorgadosporlosvendedoresdeinsumosocosasqueelentecompra

(losllamamosProveedoresylosPréstamosobtenidos.ÉstosgeneranPASIVOS.OBLIGACIONES

delenteparacon3ros,quepuedenserdeDarodeHacer.

- Recurso=activo

● Pasivos

Lacancelacióndepasivosseproducesacrificandoactivos:entregandodinerouotrosactivosoprestandoun

servicio,reemplazandoloporotropasivos,condonaciónporpartedelacreedor,seacuerdaconelacreedorla

conversión de deuda en Capital.

Rubros:

1. CuentasporPagar

2. Préstamos

3. RemuneracionesyCargasSociales

4. CargasFiscales

5. AnticiposdeClientes

6. Dividendos

7. Previsiones

8. OtrosPasivos

- Activos/Pasivoscorrientes--->cortoplazo.

- Activos/Pasivosnocorrientes--->largoplazo.

● PatrimonioNeto

Diferenciaentreloquetengoyloquedebo.Fuentedefinanciacióninterna.

CompuestoporCAPITAL(aportedelospropietarios)yRESULTADOSACUMULADOS(resultadosgeneradospor

la operatoria de la empresa y que no fueron distribuidos (resultados acumulados), el neto de Ganancias

(resultados positivos) y Pérdidas (resultados negativos)). Representa los derechos que los propietarios o

6

integrantes de la organización tienen sobre el Activo una vez deducidos los Pasivos. La participación de los

propietariosenelente.

Resultados:

A=P+Capital+R.P-R.N

A+R.N=P+C+R.P

DEBEHABER

(debitar)(acreditar)

Clasificaciónresultados:

Porsuimpactoenelpatrimonio:

- Ganancias(incremento)

- Pérdidas(disminución)

Porsurecurrencia:

- Ordinarios:

- Operativos:seoriginandelaactividadprincipaldelente.

- NoOperativos:seoriginandeactividadessecundarias.

- Extraordinarios:atípicos.

Clasificacióndeoperaciones:

Variacionespermutativas:hacenvariarenCALIDADmipatrimonio(cambiadistribución).

Aumento/disminucióndelactivoopasivoenformaequivalente.

Variacionesmodificativas:hacenvariarenCANTIDADmipatrimonio.

Enprincipiotengoquetenergananciasopérdidas,peroladisminuciónyaumentodecapitaltambién

lasgenera.

Mecánicadeusodelascuentas:

+ Setienequecumplirpartidadoble:A+RN=P+C+R.P

+ Todaoperacióneconómicaseregistraporlomenosendoscuentas(unadeldebeyunadelhaber).

Reglas:

- ingresodelactivosedebita.

- pasivoquesecontraeseacredita

- aportepropietariosseacredita

- activoqueegresaseacredita

- pasivoquesecancelasedebita

- reducciónaprtepropietariossedebita

- pérdidassedebitan

- gananciasseacreditan

7

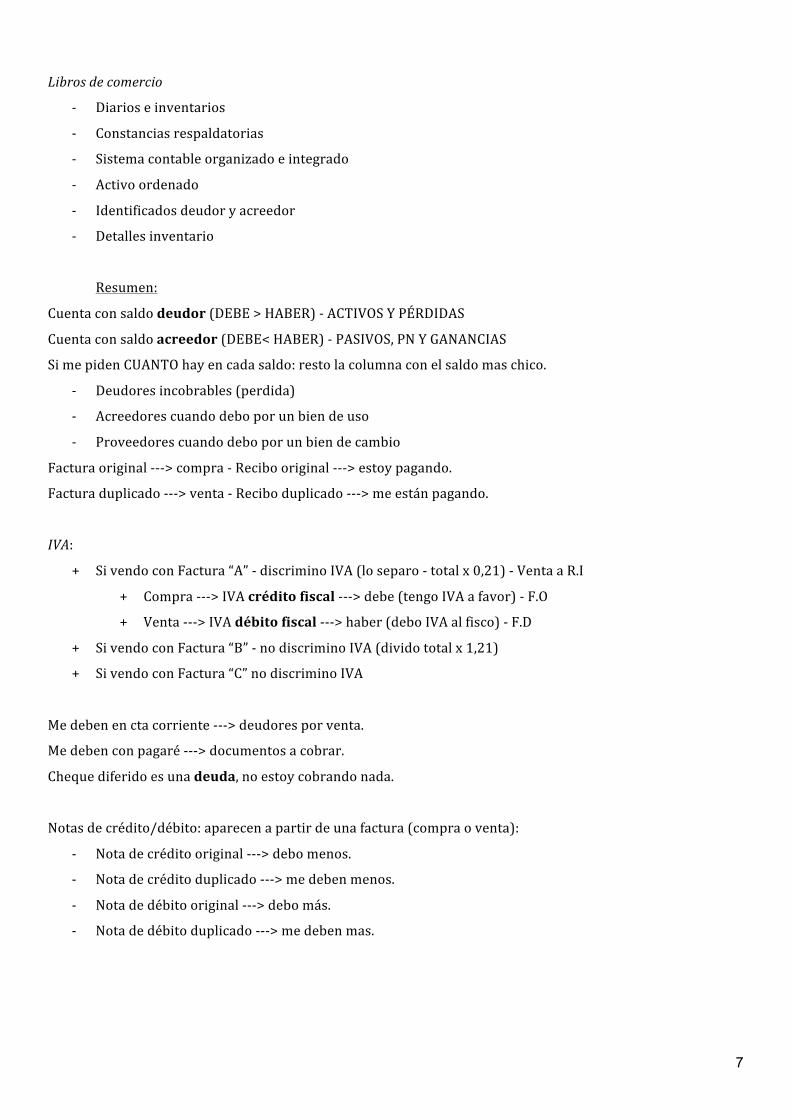

Librosdecomercio

- Diarioseinventarios

- Constanciasrespaldatorias

- Sistemacontableorganizadoeintegrado

- Activoordenado

- Identificadosdeudoryacreedor

- Detallesinventario

Resumen:

Cuentaconsaldodeudor(DEBE>HABER)-ACTIVOSYPÉRDIDAS

Cuentaconsaldoacreedor(DEBE<HABER)-PASIVOS,PNYGANANCIAS

SimepidenCUANTOhayencadasaldo:restolacolumnaconelsaldomaschico.

- Deudoresincobrables(perdida)

- Acreedorescuandodeboporunbiendeuso

- Proveedorescuandodeboporunbiendecambio

Facturaoriginal--->compra-Recibooriginal--->estoypagando.

Facturaduplicado--->venta-Reciboduplicado--->meestánpagando.

IVA:

+ SivendoconFactura“A”-discriminoIVA(loseparo-totalx0,21)-VentaaR.I

+ Compra--->IVAcréditofiscal--->debe(tengoIVAafavor)-F.O

+ Venta--->IVAdébitofiscal--->haber(deboIVAalfisco)-F.D

+ SivendoconFactura“B”-nodiscriminoIVA(dividototalx1,21)

+ SivendoconFactura“C”nodiscriminoIVA

Medebenenctacorriente--->deudoresporventa.

Medebenconpagaré--->documentosacobrar.

Chequediferidoesunadeuda,noestoycobrandonada.

Notasdecrédito/débito:aparecenapartirdeunafactura(compraoventa):

- Notadecréditooriginal--->debomenos.

- Notadecréditoduplicado--->medebenmenos.

- Notadedébitooriginal--->debomás.

- Notadedébitoduplicado--->medebenmas.

8

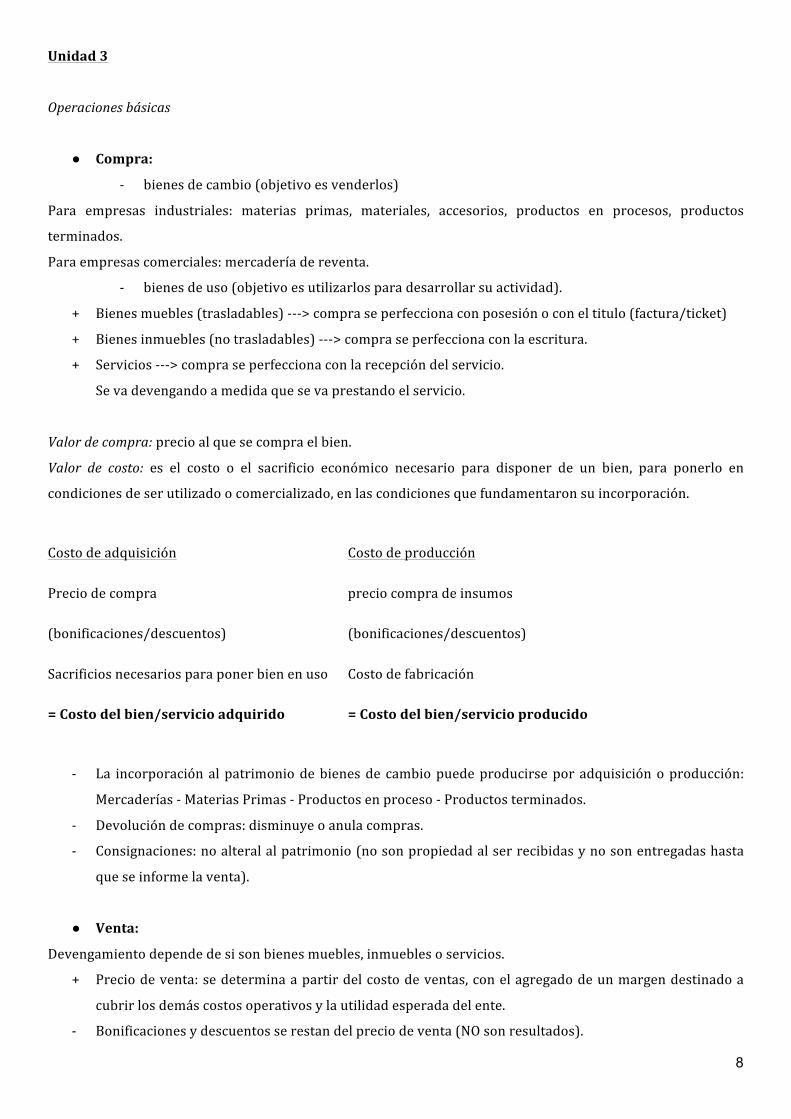

Unidad3

Operacionesbásicas

● Compra:

- bienesdecambio(objetivoesvenderlos)

Para empresas industriales: materias primas, materiales, accesorios, productos en procesos, productos

terminados.

Paraempresascomerciales:mercaderíadereventa.

- bienesdeuso(objetivoesutilizarlosparadesarrollarsuactividad).

+ Bienesmuebles(trasladables)--->compraseperfeccionaconposesiónoconeltitulo(factura/ticket)

+ Bienesinmuebles(notrasladables)--->compraseperfeccionaconlaescritura.

+ Servicios--->compraseperfeccionaconlarecepcióndelservicio.

Sevadevengandoamedidaquesevaprestandoelservicio.

Valordecompra:precioalquesecompraelbien.

Valor de costo: es el costo o el sacrificio económico necesario para disponer de un bien, para ponerlo en

condicionesdeserutilizadoocomercializado,enlascondicionesquefundamentaronsuincorporación.

Costodeadquisición Costodeproducción

Preciodecompra preciocompradeinsumos

(bonificaciones/descuentos) (bonificaciones/descuentos)

Sacrificiosnecesariosparaponerbienenuso Costodefabricación

=Costodelbien/servicioadquirido =Costodelbien/servicioproducido

- La incorporaciónalpatrimoniodebienesde cambiopuedeproducirseporadquisiciónoproducción:

Mercaderías-MateriasPrimas-Productosenproceso-Productosterminados.

- Devolucióndecompras:disminuyeoanulacompras.

- Consignaciones:noalteralalpatrimonio(nosonpropiedadalserrecibidasynosonentregadashasta

queseinformelaventa).

● Venta:

Devengamientodependedesisonbienesmuebles,inmueblesoservicios.

+ Preciodeventa:sedeterminaapartirdelcostodeventas,conelagregadodeunmargendestinadoa

cubrirlosdemáscostosoperativosylautilidadesperadadelente.

- Bonificacionesydescuentosserestandelpreciodeventa(NOsonresultados).

9

- Anticipodelciente:deudaquetengohastaqueentreguelamercadería.--->PASIVO.

Sitengoventas→tengocostosdeventa:

- Resultadosnegativos:

- Costos(sacrificiosdeactivos)

- Gastos(sacrificiodeactivosindirectamenterelacionadosconellogrodelaventa)

- Pérdida(gastosquenorepresentaningresosfuturos).

Determinacióndecostosdeventas:

➔ Métodosdecosteounitarios:

◊ Identificación específica: bienes que tienen distintas características y valores. Seguimiento

individualdeproductos.

➔ Inventario Permanente: lleva un registro permanente de losmovimientos del inventario (entradas y

salidas),seregistraCMVporcadaventa.

◊ P.P.P:preciopromedioponderado

◊ P.E.P.S:Primeroentrado,primerosalido

◊ U.E.P.S:Ultimoentrado,primerosalido.

◊

Inflación--->siusoU.E.P.Sbajautilidad,porloquepagomenorimpuestoalasganancias.(AFIPnoloaprueba).

➔ Métododecosteoglobalodiferenciadestock:

Cuandonose llevauncontroldestockpor inventariopermanenteniexiste formadedeterminarelcostode

maneraindividualizadaoespecífica.

Consisteendeterminarelcostoglobaldeloquealgunavezfueadquiridoyyanoestáenexistencia,porloque

sepresumequefuevendido.Seobtieneenvezdeuncostoporcadaventa,uncostototaldetodaslasventasde

un período.

CMV=ExistenciaInicial+Costo–ExistenciaFinal

- Nopermitedetectarfaltantesnisobrantes

- Las ventas se devengan con la tradición de los bienes, pero el costo lo registraré en una única

oportunidadalcierredeejercicioporquenopuedohacerloconcadaventa.

Sialcierredelejerciciolaexistenciaescero,todoslosmétodosdebendarlomismo.

● Créditos:

Son derechos que el ente posee contra terceros para recibir sumas de dinero u otros bienes y servicios

(siemprequenocorrespondanalascaracterísticasdeotrorubrodelactivo)

Clasificación:

+ Porsuorigen:

- créditosporventa

- otroscréditos(nosurgendeactividadhabitualdelente)

10

+ Porsunaturaleza:

- congarantía

- singarantía

+ Porsufechadeconversión:

- corrientes:hastaunañodeplazo.

- nocorrientes:másdeunañodeplazo.

Créditosporventa:ventaencuentacorriente,todoloquemedeben.

- Deudoresporventa:nosdebendepalabraporventaaplazo.

- Deudoresmorosos:derechoa cobro tras fechadevencimiento (notadedébitopara cobrar intereses

porelplazodedemora).

- Deudoresenlitigioogestiónjudicial:representamontosobreelquesehainiciadojuicioacobro.Para

sabergradodeposibilidaddecobranza.

---->previsióndeudoresincobrables/deudoresincobrables(+R.N):regularizadoradelactivo.

ASIENTO:derechoscontra3eros,comounclientepasaanopagarsudeuda.àpasadeunactivoaunRN

Documentosacobrar:pagarésdetercerosquetodavíanosecobra(hastavencimiento).

- Valoresadepositar:chequesrecibidosdetercerosaunnodepositadosparasucobro.

- Garantías:sinomepagaesebienvaaremateparaobtenerdinero.

- sobrebienesinmuebles(hipoteca)

- sobrebienestangibles(prenda)

-

Deudoresxventa(A/CV)

AVentas(RP/OO)

10000

10000

Deudoresmorosos(A/CXV)

Deudoresxventa(A/CXV)

10000

10000

Deudoresengestionjudicial(A/CXV)

Deudoresmorosos(A-/CV)

10000

10000

Perdidapordeudorincobrable(PN/RN/E)

Deudoresengestionjudicial(A-/CXV)

10000

10000

11

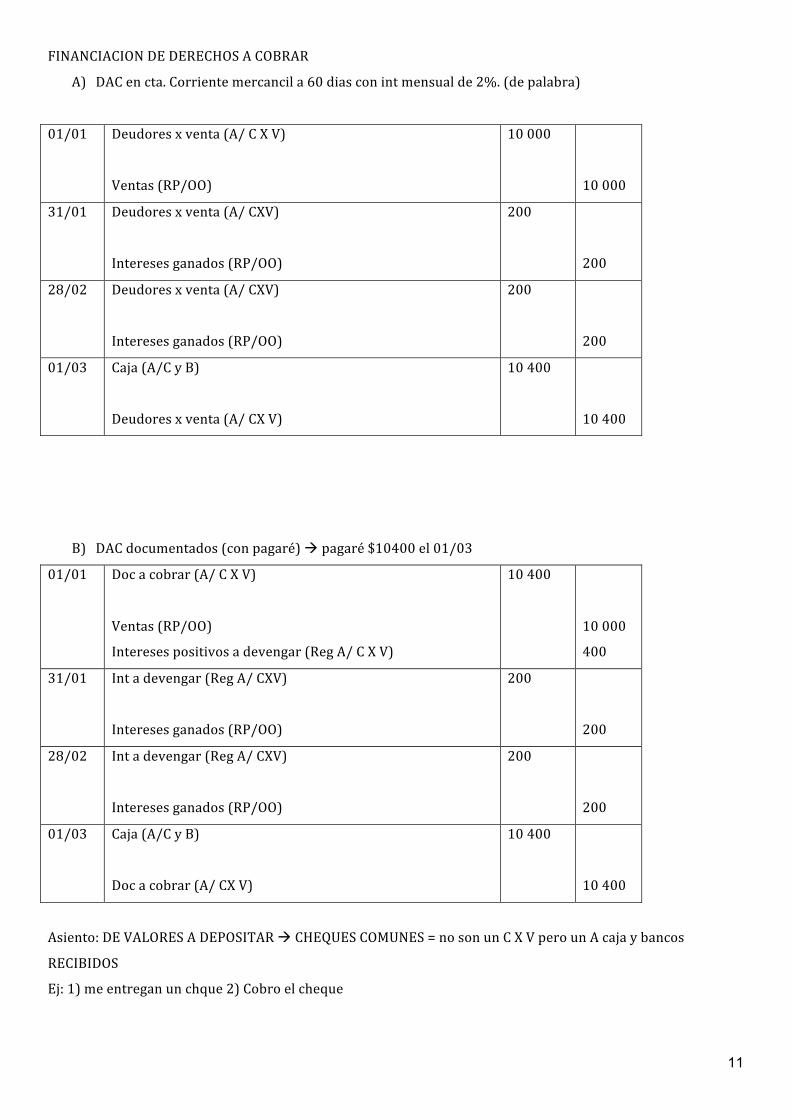

FINANCIACIONDEDERECHOSACOBRAR

A) DACencta.Corrientemercancila60diasconintmensualde2%.(depalabra)

01/01 Deudoresxventa(A/CXV)

Ventas(RP/OO)

10000

10000

31/01 Deudoresxventa(A/CXV)

Interesesganados(RP/OO)

200

200

28/02 Deudoresxventa(A/CXV)

Interesesganados(RP/OO)

200

200

01/03 Caja(A/CyB)

Deudoresxventa(A/CXV)

10400

10400

B) DACdocumentados(conpagaré)àpagaré$10400el01/03

01/01 Docacobrar(A/CXV)

Ventas(RP/OO)

Interesespositivosadevengar(RegA/CXV)

10400

10000

400

31/01 Intadevengar(RegA/CXV)

Interesesganados(RP/OO)

200

200

28/02 Intadevengar(RegA/CXV)

Interesesganados(RP/OO)

200

200

01/03 Caja(A/CyB)

Docacobrar(A/CXV)

10400

10400

Asiento:DEVALORESADEPOSITARàCHEQUESCOMUNES=nosonunCXVperounAcajaybancos

RECIBIDOS

Ej:1)meentreganunchque2)Cobroelcheque

12

1)Valoresadepositar(A+/CYB)

Ventas(PN/RP/OO)

2250

2250

2)Bancoc/c(a+/cyb)

Valoresadepositar(A-/CYB)

2250

2250

EMITIDOS/ENTREGADOS

EJ:Lecompromercaderiaaunproveedorylepagoconunchequecomun

Mercaderias(A+/CyB)

BancoC/C(A-/CYB)

2250

2250

EnestecasoNOhayquedardebaja

Movimientodefondos:paracobrar/pagar.

- Cobrar:recibiralguntipodefondo. Implica laexitinciondeunaobligacionporpartedemicliente.à

generauningresodefondoenmicuenta“cajaybanco”.

- Pagar:implicalaexitinciondeunaobligacionhaciaMIcliente.Entregaralguntipodefondoàgenera

unegresodefondoenmicuenta“cajaybanco”

Puedohacerloconalgoquetengo:LIQUIDEZINMEDIATA

- CAJA:dineroenefectivo–entregoàdisminuyebanco

- Chequecomn–reciboàaumentavaladepositar

- Transferenciaodepositobancario

- Fondo fijo: se emite un cheque para conformarlo.Hay un responsable de “tener”el dinero y rendirlo

todoslosmeses.Todoslosmesessevuelveareponerporelmismoimportequeelmesanterior.

- Caja chica: poner cada gasto en el dia que ocurrio, separacion de la caja general para hacer frente a

gastosdiarios.

CHEQUEDIFERIDOàPASIVO/CPPcuandoYOloestoypagando

***max1añoàtengo30diasapartirdeesafecha.Apartirdelmesquetranscurreoapartirdelafechaenla

quepuedocobrarelchequeàseconvierteenchequecomun.

Fecha en que hace el cheque (18/09/16) Paguese a “X” a partir del 18/09/16 ***

13

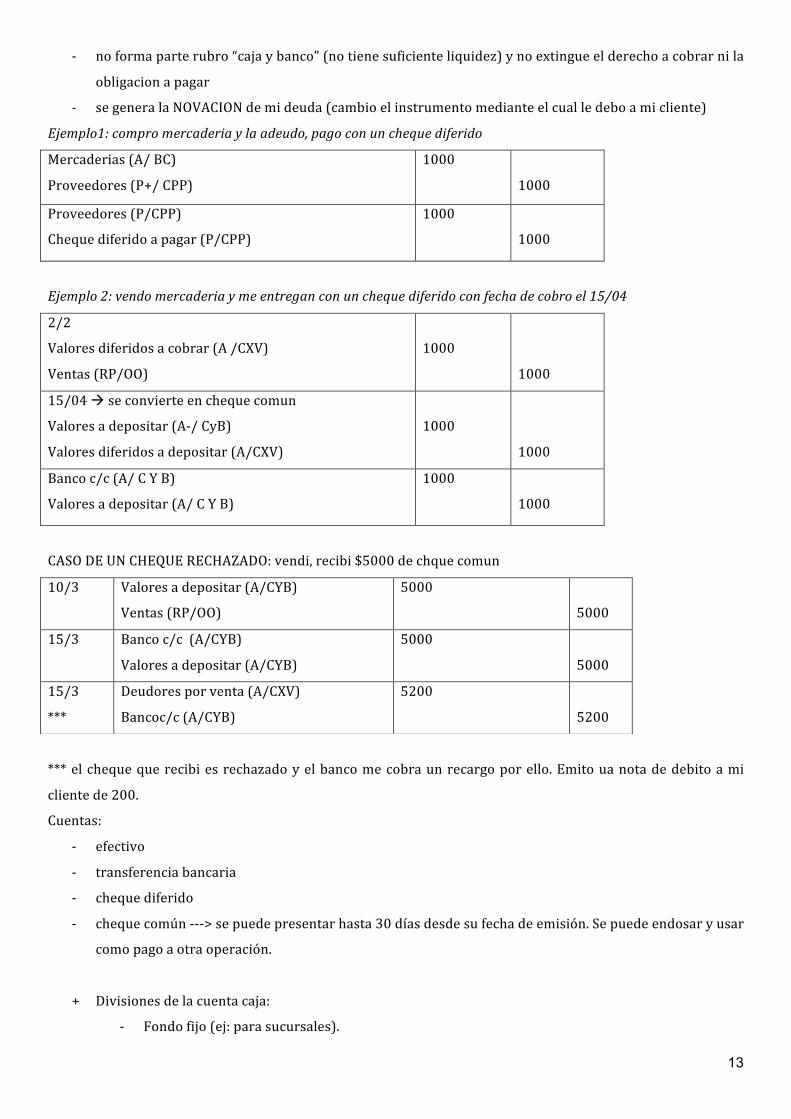

- noformaparterubro“cajaybanco”(notienesuficienteliquidez)ynoextingueelderechoacobrarnila

obligacionapagar

- segeneralaNOVACIONdemideuda(cambioelinstrumentomedianteelcualledeboamicliente)

Ejemplo1:compromercaderiaylaadeudo,pagoconunchequediferido

Mercaderias(A/BC)

Proveedores(P+/CPP)

1000

1000

Proveedores(P/CPP)

Chequediferidoapagar(P/CPP)

1000

1000

Ejemplo2:vendomercaderiaymeentreganconunchequediferidoconfechadecobroel15/04

2/2

Valoresdiferidosacobrar(A/CXV)

Ventas(RP/OO)

1000

1000

15/04àseconvierteenchequecomun

Valoresadepositar(A-/CyB)

Valoresdiferidosadepositar(A/CXV)

1000

1000

Bancoc/c(A/CYB)

Valoresadepositar(A/CYB)

1000

1000

CASODEUNCHEQUERECHAZADO:vendi,recibi$5000dechquecomun

***elchequequerecibiesrechazadoyelbancomecobraunrecargoporello.Emitouanotadedebitoami

clientede200.

Cuentas:

- efectivo

- transferenciabancaria

- chequediferido

- chequecomún--->sepuedepresentarhasta30díasdesdesufechadeemisión.Sepuedeendosaryusar

comopagoaotraoperación.

+ Divisionesdelacuentacaja:

- Fondofijo(ej:parasucursales).

10/3 Valoresadepositar(A/CYB)

Ventas(RP/OO)

5000

5000

15/3 Bancoc/c(A/CYB)

Valoresadepositar(A/CYB)

5000

5000

15/3

***

Deudoresporventa(A/CXV)

Bancoc/c(A/CYB)

5200

5200

14

- Cajachica(paragastosmenores).

Movimientosbancarios:

MayorBanco:

- Depósitos(debe)

- Transferenciasrecibidas(debe)

- Transferenciasemitidas(haber)

- Chequeemitido(haber)

- Gastosbancarios(haber)

- Impuestos(haber)

Extractobancario:lollevaelbanco

- Depósitos(haber)

- Transferenciasrecibidas(haber)

- Transferenciasemitidas(debe)

- Chequeemitido(debe)

- Gastosbancarios(debe)

- Impuestos(debe)

Conciliación bancaria para ver que coincidan registros, si hay diferencias entre mayor y extracto bancario

puedensertransitorias(nohayquehacerasientodeajuste)opermanentes(aparecenenextractobancario

peronoenelmayor,requierenasiento).

UNIDAD4

4.1:RUBROINVERSIONES:colocaciondeexcedentesdefondosfueraoalmargendelaactividadprincipaldela

empresa,conelfindeobtencionde1rentaobeneficio.

2maneras:clasificacionsegúnelTIEMPOquepermanecenenelpatrimoniodelaempresa.

- temporarias:permaneceenelpatrimoniopor1añoomenosdesdelafechadelcierredelej.Contable

- permanentes:masde1año.

Valordeincorporacionalpatrimonio:ingresaraalPporelvalordecostomastodosaquellosgastosnecesarios

hastalapuestaencondicioneseconomicasdeuso.

1.PLAZOFJO

Dépositodedineroencuentabancaria“Plazofijo”duranteunperiodopreviamentedeterminado(de30diasa

unaño).Duranteeseperiodoelbancovaaparestarleesedineroaotros,ymientrasqueestainmobilizadomi

dineroelbancomevaapagarun interésà rendimientoconocido, sé cuantovoya cobrara futuro (+plazo

+interes).

3momentos:

- constitucion

15

- reconocimientodeinteres:devengadoconeltiempo

- reposicion

EJ:$100000enplazofijoconintdel2%mensualx60dias.

01/01 Plazofijo(A/INV)

Bancoc/c(A/CyB)

Interesesadevengar(RegA/Inv)

104000

100000

4000

31/01 Int.Positivosadevengar(RegA/Inv)

Interesesganados(PN/R+/ONO)

2000

2000

28/2 Int.Positivosadevengar(RegA/Inv)

Interesesganados(PN/R+/ONO)

2000

2000

28/2 Bancoc/c(A/CYB)

Plazofijo(A-/INV)

104000

104000

2.ACCIONESCONCOTIZACION(titulosdeK)

-Emitidosporempresas

-mercadotransparente(séelvalordecotizacion)

-participacionesaccionariasenelKdeunaempresa

-valordeincorporacion=cotizacion+comision(delagentedebolsa,intermediario_

-generarenta=>dividendos(RP/ONO)

SACAPITAL,seconformaporelaportedecadasociorespaldadoporlacatidaddeaccionesdecadauno.

VALORNOMIANL=Qdeacciones/aportedecadasocio

ELVNesdiferentedelVALORDECOTIZACIONENELMERCADO(labolsadecomercio)

3momentos

- compra

- distribuciondedividendos

- venta

EJ:Secompran1000accionesdeYPF.Cotizacionde$20xaccion.Comisiondelagentedebolsa1%.Pagopor

transferencia bancaria. El 31/10YPFdecide distribuir dividendos $300000 en efectivo que se conforman x

1000acciones(1%).El15/11laacciondeYPFcotizaa$30(subesuvalor)=30000.Comisiondeventa300.

CUANDOVENDOLAACCIONESValordecotizacion–comision=29700

Valordeincorporacionalpatrimonio:1000x20acciones=$20000+comisiondel1%($200)=20200

31/10:1000accionesà1%àmiporcentajedeparticipacionenelKdeYPF(1%de300000=3000)

15/11:Compraa$20200yventaa$29700=9500(rdoxventadeaccion)

15/1 AccionesYPF(A/inv)

Bancoc/c(A/CYB)

20200

20200

16

31/10 Bancoc/c(A/INV)

Dividendoganado(PN/RP/ONO)

3000

3000

15/11 Bancoc/c(A+/CYB)

AccionesYPF(A-/INV)

Rdoxventadeacciones(R+/ONO)

29700

20200

9500

3.MONEDAEXTRANJERA

Hacepartedelrubroinversionessiyolocomprosoloparaobtenerunadiferencia.

- silousocomoactivoàCYB

- silousoparaobtenerdiferenciaàINVERSION

=>siempreafindemesmefijocuandovalelamonedaquetengo(verdiferencia)

EJ:

10/3ComproàU$S100a$15enefectivoeldólar.=1500$

31/3findemesàcotizaciona$16=1600

10/3 MonedaextranjeraUSD(A/INV)

Caja(A/CYB)

1500

1500

31/3 Monedaextranjera(A/INV)

Diferencia de cambio (resultado por

tenencia)

(PN/RP/OO)

100

100

4. TITULOSPUBLICOS(BONOSDELESTADO)

LasolicituddefondosdelestadodebeestaraprobadoporLey(camaradediputadosysenadores)=>PL

- sedeterminaelvalornominal(siemprecorriente)

- Hayunacantidad“X”detitulosemitidos

- Fechadevencimientooderesate/fechadeemision

- Tienen interes cobrado demanera trimestral, semestral o anual y por el tipo demoneda en que se

pagan

- Plazo

- Elvalordecotizacionpuedeirvariando

- CuandocomprounbonoenelmomentoenelqueelinteresNOsedevenga(porejtrimestralmente)=

interesCORRIDO(sedevengaintereshastaesemomento)àselospagoalpreciodecompra,aquien

melosvendio.Elinterescorridosiempresecalculosobreelvalornominal.

COMPRA:

Ej:100titulospublicsconintdel12%anual,sepagatrimestralmente(3meses).Lacotizacindel30/11/16esde

$20ylacomisiondebolsadel1$.Elvalornominaldeltituloesde$10.

Calculos: cotizacion (20) x Q de titulos (100) =2000 + comision del 1% (20) =2020] diferente al valor de

incorporacionalpatrimonio

17

30/11 BonosX(A/INV)

Interesacobrar(A/OC)

Bancoc/c(A/CYB)

2000

20

2020

31/12 Bancoc/c(A/CYB)

Interésganado(PN/RP/OO)

Interesesacobrar(A-/OC)

30

10

20

31/1

repetir

todos los

fines de

mes

Interesacobrar(A/OC)

Interesesganados(PN/RP/ONO)

10

10

INCORPORACIONALPATRIMONIO=$decotizacionenlabolsa+gastosnecesarios–intcorridos

VENTA:CuandovendoesalValordecotizacionMENOSlacomision.

Cotizacionahoraesde$30el-1/04/17,concomisiondel1%.à100tpx30$=$3000

BancoC/C(A/CYB)

Bono“X”(A/INV)

Rdoxventadetitulopublico(PN/RP/ONO)

2970

2000

970

INMUEBLEPARAALQUILAR

=$decompra+comisioninmobiliaria+gastosdeescrituraàEsunactivo,inversiones

Larenta(RP/ONO)laconstituyeelimportedelalquilerAsientodecobrodealquilerxadelantado

Caja(A/CYB)

Alquilerrecibidoporadelantado(P+ADC)

3000

3000

Alquilerrecibidoxadelantado(P-/ADC)

Alquilerganado(RP/ONO)

3000

3000

Asiento:gastosdeescrituraxformadelcontratodealquiler

Gastosescribania(RN/ONO)

Caja(A/CYB)

300

300

Caja(A/CYB)

Depositoengarantiarecibido

3000

3000

MEJORAS,REPARACIONESYMANTENIMIENTOS

REPARACIONES:Hacerqueelbientengalasmismascondicionesecodeusoqueteniaantesdequeserompao

dejedefuncionar.Sedevengaconelarreglo.

18

SiempreesunRESULTADONEGATIVO(oo,e,ono)àcuenta“gastosdereparacion”

Elimportedelareparacionvaaserelcostodetodoslosinsumosutilizadosylamanodeobraconsumida.

MANTENIMIENTO:pretendeevitarllegaralainstanciadeReparación,haciendoqueelbiencontinúeencondicioneseconómicasdeuso.SonLhabituales,necesarios,normaleseimprescindibles.SetratancontablementecomounRNoseactivacomomayorcostodeloproducidosisetratadeunbienproductivo.1. reglageneralàbienquenoestaafectadoxunbienproductivodemaneradirecta(ej:inmueble)SetratacomoresultadonegativoOO(ejmantdcompus)oONO(ascensorduninmuebledestinadoainv)Gastosdemantenimiento(RN)

Caja(A/CYB)

X X

2. Reglaparticularàbienesdeusoafectadosdemaneradirectoalaproduccion(ej:maquinaqueproduce

bdecambio)

Mercaderias(A/BC)

Caja(A/CYB)

X X

MEJORAS:aquellosLpracticadossobreunbien,pretendiendoaumentarsuvidautil,suvaloromejorarsucapacidadproductiva.(ej:construirunentrepisoenunlocal)àaumentaelactivo(seactivatodoalbiendeusoqueestoymejorando)

AMORTIZACIONESDEBIENESDEUSO

Desvalorizacionsistematicadelactivoà reflejo contablededesvalorizacionde ciertosBU (y similares) e

intangibles.

OBJ:distribuiresaprobabledesvalorizacionatravésdeltiempoestimativoenquesefuereaproducir.

Noespropositodelprocesodeamortizacionquelosbienesquedencorrectamentevaluadosa$delmercado.

4principalescausasdeamortizaciones:1)uso,deterior,desgaste,fatigademateriales2)agotamiento(rec

nat)3)obsolensciatecnica4)envejecimientodeplantelesproductivos.

Requisitosfundamentalesparaamortizar:

- quetengavaloramortizable

- quenohayatranscurridasuvidautiltotalmente

- quesehayaproducidoelhechocasauldeamortizacion

- quetengapreviamentedefinidoelmetododeamortizacion.

19

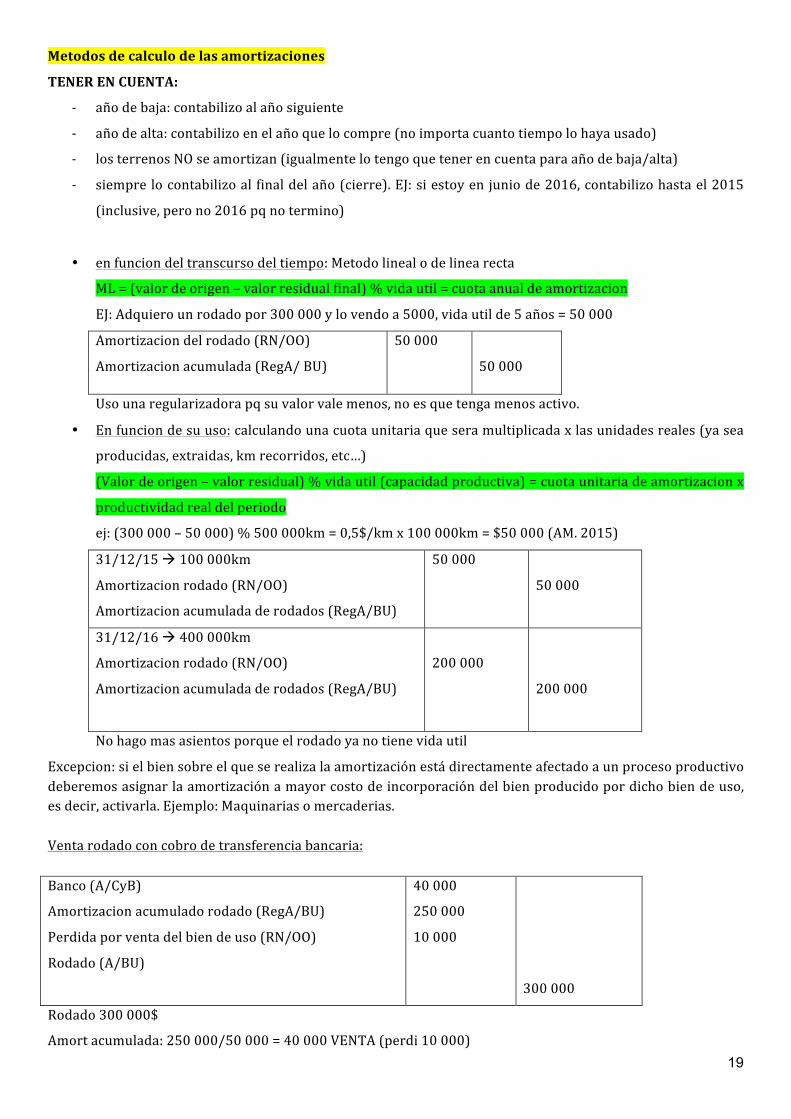

Metodosdecalculodelasamortizaciones

TENERENCUENTA:

- añodebaja:contabilizoalañosiguiente

- añodealta:contabilizoenelañoquelocompre(noimportacuantotiempolohayausado)

- losterrenosNOseamortizan(igualmentelotengoquetenerencuentaparaañodebaja/alta)

- siemprelocontabilizoal finaldelaño(cierre).EJ:siestoyenjuniode2016,contabilizohastael2015

(inclusive,perono2016pqnotermino)

• enfunciondeltranscursodeltiempo:Metodolinealodelinearecta

ML=(valordeorigen–valorresidualfinal)%vidautil=cuotaanualdeamortizacion

EJ:Adquierounrodadopor300000ylovendoa5000,vidautilde5años=50000

Amortizaciondelrodado(RN/OO)

Amortizacionacumulada(RegA/BU)

50000

50000

Usounaregularizadorapqsuvalorvalemenos,noesquetengamenosactivo.

• Enfunciondesuuso:calculandounacuotaunitariaqueseramultiplicadaxlasunidadesreales(yasea

producidas,extraidas,kmrecorridos,etc…)

(Valordeorigen–valorresidual)%vidautil(capacidadproductiva)=cuotaunitariadeamortizacionx

productividadrealdelperiodo

ej:(300000–50000)%500000km=0,5$/kmx100000km=$50000(AM.2015)

31/12/15à100000km

Amortizacionrodado(RN/OO)

Amortizacionacumuladaderodados(RegA/BU)

50000

50000

31/12/16à400000km

Amortizacionrodado(RN/OO)

Amortizacionacumuladaderodados(RegA/BU)

200000

200000

Nohagomasasientosporqueelrodadoyanotienevidautil

Excepcion:sielbiensobreelqueserealizalaamortizaciónestádirectamenteafectadoaunprocesoproductivodeberemosasignarlaamortizaciónamayorcostodeincorporacióndelbienproducidopordichobiendeuso,esdecir,activarla.Ejemplo:Maquinariasomercaderias.Ventarodadoconcobrodetransferenciabancaria:Banco(A/CyB)

Amortizacionacumuladorodado(RegA/BU)

Perdidaporventadelbiendeuso(RN/OO)

Rodado(A/BU)

40000

250000

10000

300000

Rodado300000$

Amortacumulada:250000/50000=40000VENTA(perdi10000)

20

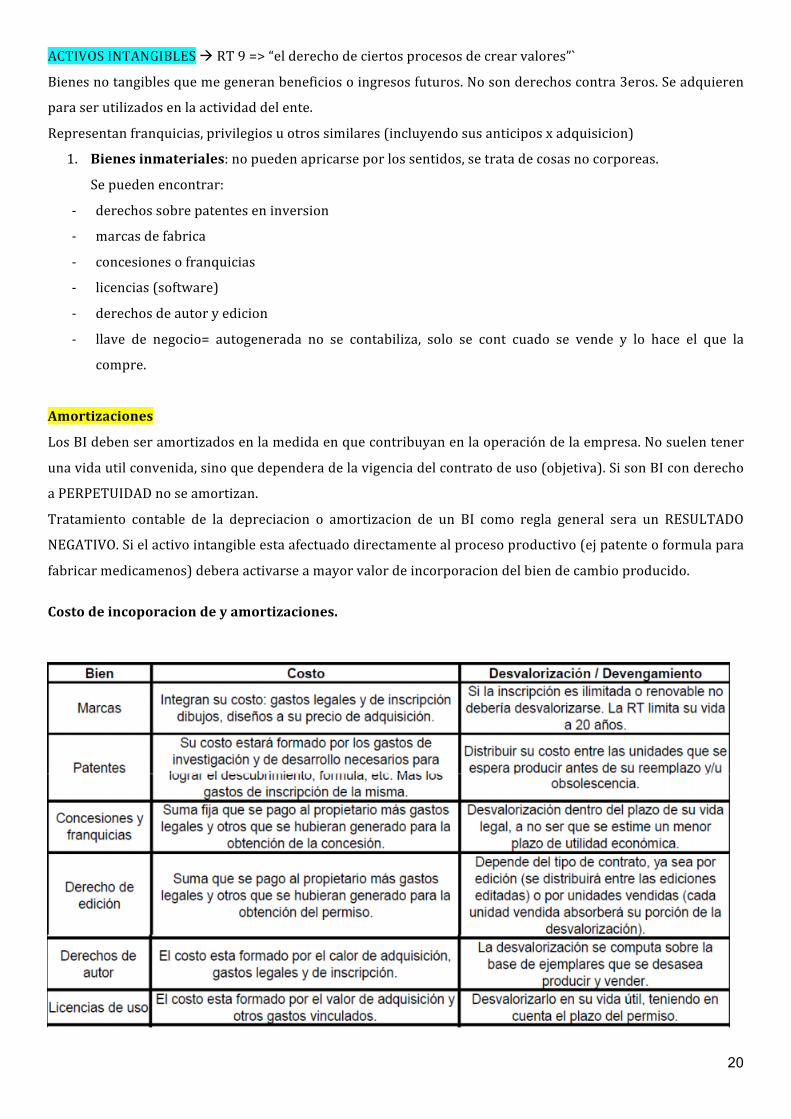

ACTIVOSINTANGIBLESàRT9=>“elderechodeciertosprocesosdecrearvalores”`

Bienesnotangiblesquemegeneranbeneficiosoingresosfuturos.Nosonderechoscontra3eros.Seadquieren

paraserutilizadosenlaactividaddelente.

Representanfranquicias,privilegiosuotrossimilares(incluyendosusanticiposxadquisicion)

1. Bienesinmateriales:nopuedenapricarseporlossentidos,setratadecosasnocorporeas.

Sepuedenencontrar:

- derechossobrepatenteseninversion

- marcasdefabrica

- concesionesofranquicias

- licencias(software)

- derechosdeautoryedicion

- llave de negocio= autogenerada no se contabiliza, solo se cont cuado se vende y lo hace el que la

compre.

Amortizaciones

LosBIdebenseramortizadosenlamedidaenquecontribuyanenlaoperacióndelaempresa.Nosuelentener

unavidautilconvenida,sinoquedependeradelavigenciadelcontratodeuso(objetiva).SisonBIconderecho

aPERPETUIDADnoseamortizan.

Tratamiento contable de la depreciacion o amortizacion de un BI como regla general sera un RESULTADO

NEGATIVO.Sielactivointangibleestaafectuadodirectamentealprocesoproductivo(ejpatenteoformulapara

fabricarmedicamenos)deberaactivarseamayorvalordeincorporaciondelbiendecambioproducido. Costodeincoporaciondeyamortizaciones.

21

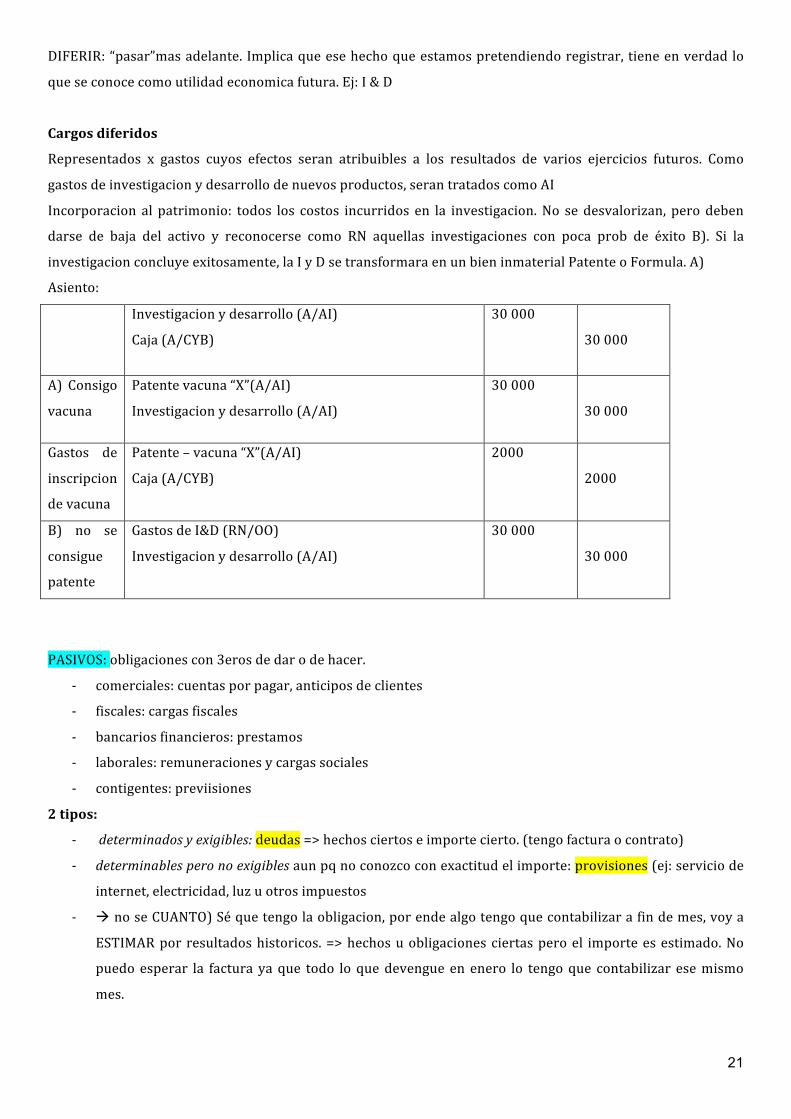

DIFERIR:“pasar”masadelante. Implicaqueesehechoqueestamospretendiendoregistrar,tieneenverdadlo

queseconocecomoutilidadeconomicafutura.Ej:I&D

Cargosdiferidos

Representados x gastos cuyos efectos seran atribuibles a los resultados de varios ejercicios futuros. Como

gastosdeinvestigacionydesarrollodenuevosproductos,serantratadoscomoAI

Incorporacion al patrimonio: todos los costos incurridos en la investigacion.No sedesvalorizan, perodeben

darse de baja del activo y reconocerse como RN aquellas investigaciones con poca prob de éxito B). Si la

investigacionconcluyeexitosamente,laIyDsetransformaraenunbieninmaterialPatenteoFormula.A)

Asiento:

Investigacionydesarrollo(A/AI)

Caja(A/CYB)

30000

30000

A) Consigo

vacuna

Patentevacuna“X”(A/AI)

Investigacionydesarrollo(A/AI)

30000

30000

Gastos de

inscripcion

devacuna

Patente–vacuna“X”(A/AI)

Caja(A/CYB)

2000

2000

B) no se

consigue

patente

GastosdeI&D(RN/OO)

Investigacionydesarrollo(A/AI)

30000

30000

PASIVOS:obligacionescon3erosdedarodehacer.

- comerciales:cuentasporpagar,anticiposdeclientes

- fiscales:cargasfiscales

- bancariosfinancieros:prestamos

- laborales:remuneracionesycargassociales

- contigentes:previisiones

2tipos:

- determinadosyexigibles:deudas=>hechosciertoseimportecierto.(tengofacturaocontrato)

- determinablesperonoexigiblesaunpqnoconozcoconexactitudelimporte:provisiones(ej:serviciode

internet,electricidad,luzuotrosimpuestos

- ànoseCUANTO)Séquetengolaobligacion,porendealgotengoquecontabilizarafindemes,voya

ESTIMARporresultadoshistoricos.=>hechosuobligacionesciertasperoel importeesestimado.No

puedoesperar la factura yaque todo loquedevengueen enero lo tengoque contabilizar esemismo

mes.

22

31/3 Gastodeelectricidad(RN+/OO)

Provisionserviciodeelectricidad(P+/CPP)

1000

1000

6/4

Sies+

Provisionserviciodeelectricidad(P-/CPP)

Gastodeelectricidad(RN+/OO)

Serviciodeelectricidadapagar(P+/CPP)

1000

50

1050

6/4

sies-

Provisionserviciodeelectricidad(P-/CPP)

Gastodeelectricidad(RN-/OO)

Serviciodeelectricidadapagar(P+/CPP)

1000

50

950

Deudascomerciales,rubro:cuentasporpagar

Esaquelloqueelentedebeasushabitualesabastecedoresdebienesyservicios,xcomprasefectuadosacredito

ofinanciadas.Ej:deudascomercialesenc/c,DCdocumentadas(pagaré,hipotecas,chqeuediferido,etc).DCsin

interesoDCquedevenganinteres.

Deudasbancarias,rubro:prestamos

Sondeudasbancariasofinancieras,aquellosfondosprestadosporentidadesfinancierasquepodrantenerlas

mismasalternativasquelascomerciales:documentadosono,respaldadosporunagarantiarealyseanpasibles

de devengar o no intereses. IMP: aquí se expondran GIROS EN DESCUBIERTO que se utilicen en la c/c

bancariasquereflejanunpasivoenelbanco.

PRESTAMOSBANCARIOS

= operación por la cual una entidad financiera pone a disposición del cliente una cantidad de dinero

determinadaqueseestipulaatravésdeuncontrato,enelqueseadquierelaobligacióndedevolveresedinero

enuntiempoestablecido.Contrato=comisiones+interesesquetienenqdaralbancopararecibirlaplata.

LaQ de $ que se pide prestada = CAPITAL. Y el interes es el precio que se paga por poder disponer de ese

dinero.Plazo(tiempoparadevolver$)

Tienendiferentesmodalidades:estardocumentadosono,contarcongarantiareal (prendariaohipotecaria),

conrespectoalaliquidaciondeinteresestapuedeseradelantadaovencida.

Documentacionrespaldatoria:

-contratooescriturapublicaàejemplardelinstrumentocorrespondiente.

-seentregóundocumento,elreciboextendidoporelprestamistauotraconstanciaqueacreditela

obligación.

-giroendescubiertolacomunicacióndelbanconotificandosuutilizaciónyelextractodelacuenta

corriente.

CASO1:Prestamocongarantiareal

Ej:préstamode$10,000delbancoitalianoadevolverenunaño.Elimportefuedepositadoenlacuentacorriente

delmismobanco.Comogarantíasehipotecoelinmuebledestinadoalaadministración,elinterésesdel2%

mensualysedebitarálosfinesdecadamesenlacuentamencionada.ENA)secancelaprestamo.

23

Bancoitalianoc/c(A/CYB)

Prestamobancarioconhipoteca(P+/Prestamos)

10000

10000

Inthipotecarios(PN/RN/OO)

Bancoitalianoc/c(A/CYB)

200

200

A)Prestamosbancarioconhipoteca(P-/P)

Caja(A-/cyb)

10000

10000

CASO2:Interesespagadosxadelantado

Seobtuvounpréstamoenefectivode$5,000portresmeses,coninterésdel6%quesepagóporadelantado.

1/2 Caja(A/CYB)

Interesesnegadevengar(RegP/P)

Prestamosfinancieros(P/P)

4700

300

5000

28/2, repite 31/3

y31/4

Interesesnegativos(PN/RN/OO)

Intnegativosadevengar(RegP/P)

100

100

1/5 Prestamosfinancieros(P-/P)

Bancoholandesc/c(A/CYB)

5000

5000

CASO3:liquidaciondeinteresesvencidos

El01.04seobtuvounpréstamoenefectivode$5,000yseemitióunpagareconvencimientoel30.06queincluye

interesespor$300.

1/4 Caja(A/CYB)

Interesesnegadevengar(RegP/P)

Obligacionesapagar(P/P)

5000

300

5300

30/4 – 31/5 y

31/6

Interesesnegativos(PN/RN/OO)

Intnegativosadevengar(RegP/P)

100

100

30/6 Obliacionesapagar(P-/P)

Bancoholandesc/c(A/CYB)

5300

5300

CASO4:Pagocongiroendescubiertoà serealizaungirodescubiertopor$2500parapagarlealproveedor,

puestoqueestediavnciaelplazoparapagardichadeudaynosecontabaconfondossuficientesenlacuenta

corrientebancaria

Proveedores(P-/CPP)

Adelantoencuentacorriente(P+/P)

2500

2500

(verpractico4.5III“BodegasAsumaS.A.paraprestamosycompra)

24

COMPROMISOSLABORALES:rubroàremuneracionesycargassociales.

- Sueldo:representalacompradefuerzalaboral,deintelectodesusempleados.àcontratodeL

- Laobligaciondepagarleauntrabajadorsedevengaporlamerapuestaadisposiciondelafuerza

laboral,independientedequeenelperiodobajoanalisiselempleadohayatrabajadoono.(noimporta

sinohayclientes,pacientes,tepaganporeltiempoqueestasahí)àsecontabilizaafindemes(entreel

dia1y10),son2asientos,unoporeldevengamientoyotroporelpago(sumadetodoslossueldosde

losempleados)

- Relaciondedependencialaboral:sielservicioqueunoprestaesauaSOLAinstitucionenunhorario

ydia fijo.=contratodesuplencia.Nose tieneunarelaciondedependenciacon losclientespqpuedo

trabajarcuandoyoquiera.

- Conceptosqueintegranelsuelo:LEYDECONTRATODEL

o SalarioBASICObruto(nuncainferioalminimovitalymovil)àhoy:min$8860x8hs.

o Adicionales(xantigüedad,porzonadesfavorableàemppetroleras,xnuncafaltar)

o Sueldoanualcomplementario(SACoAGUINALDOàunapersonaquetrabaja12meses

vaacobrar13meses,sepagadosvecesalaño)

o Licenciasremunarables(ej:vacaciones)

Aportesdelosempleadosycontribucionespatronales:

- Contribucionesde losempleadores: sumasdedineroque la empresadebeabonar adeterminadas

instituiones del Estado cuando tienen trabajadores en relacion de dependencia. Son obligatorias. EJ:

ANSES(jubilaciones)+obrasocial(delosqueestanjubiladosàPAMI)=>Aportespatronales:del23%

hastael30%delsalariobrutoporempleado,queletengoquepagaralESTADO.

- Salarionetoodebolsillo:diferentedelsalariobruto.El17%delsalariobrutovaalEstado(1700$).

SN=10000–1700=8300(loquecobraefectivamente)

- Obligacion de la empresa: 1. Sueldo neto/ 2. Contribuciones del empleado 17% (retenciones) / 3.

Aportes patronales 23%. => Lo “extra” que paga la empresa son los aportes patronales, lo otro esta

DENTROdelsalariobruto.

- Costolaboral:SalarioBruto+losaportesde23%.

Tratamientocontable:

o sueldos:resultadonegativo

o aportes patronales: por el principio de que lo accesorio siue a lo principal =>mismo

tratamientoqueelsueldo

o excepto que: corresponda a personal directamente afectado a un proceso productivo

(obreros de fabrica) en cuyo caso se activa a mayor costo de los bienes de cambios

producidos.

25

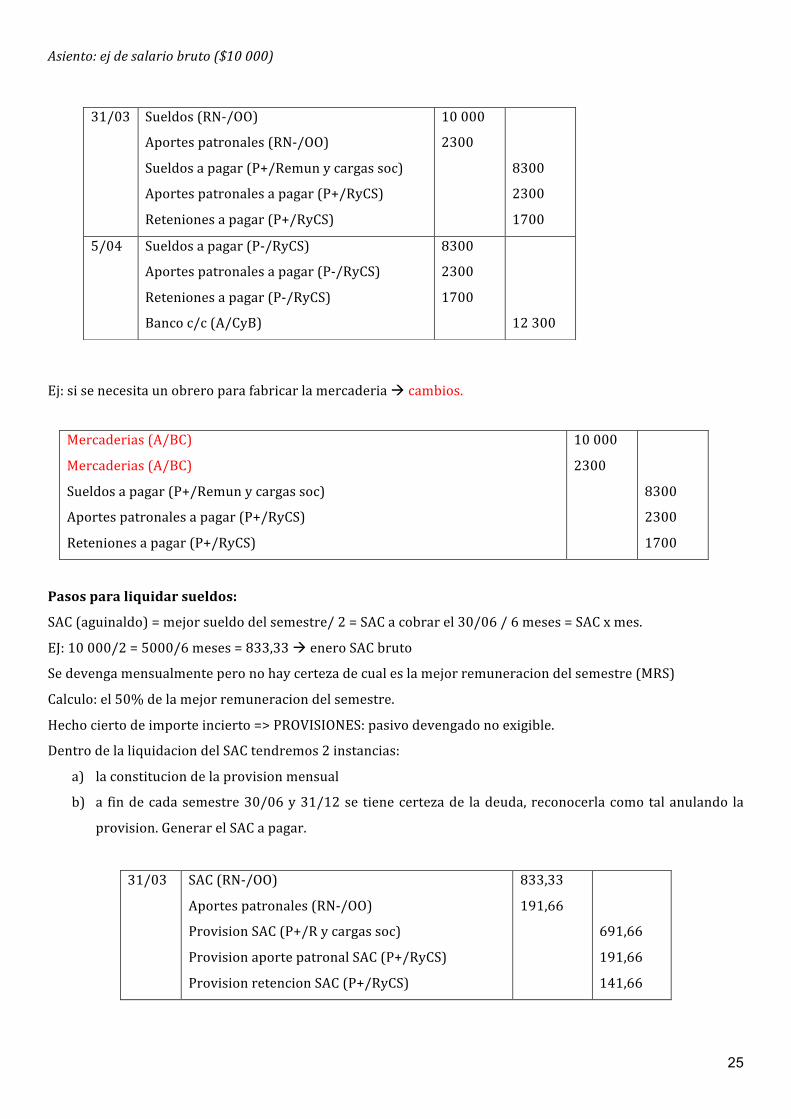

Asiento:ejdesalariobruto($10000)

Ej:sisenecesitaunobreroparafabricarlamercaderiaàcambios.

Pasosparaliquidarsueldos:

SAC(aguinaldo)=mejorsueldodelsemestre/2=SACacobrarel30/06/6meses=SACxmes.

EJ:10000/2=5000/6meses=833,33àeneroSACbruto

Sedevengamensualmenteperonohaycertezadecualeslamejorremuneraciondelsemestre(MRS)

Calculo:el50%delamejorremuneraciondelsemestre.

Hechociertodeimporteincierto=>PROVISIONES:pasivodevengadonoexigible.

DentrodelaliquidaciondelSACtendremos2instancias:

a) laconstituciondelaprovisionmensual

b) a findecadasemestre30/06y31/12se tienecertezade ladeuda, reconocerlacomotalanulando la

provision.GenerarelSACapagar.

31/03 SAC(RN-/OO)

Aportespatronales(RN-/OO)

ProvisionSAC(P+/Rycargassoc)

ProvisionaportepatronalSAC(P+/RyCS)

ProvisionretencionSAC(P+/RyCS)

833,33

191,66

691,66

191,66

141,66

31/03 Sueldos(RN-/OO)

Aportespatronales(RN-/OO)

Sueldosapagar(P+/Remunycargassoc)

Aportespatronalesapagar(P+/RyCS)

Retenionesapagar(P+/RyCS)

10000

2300

8300

2300

1700

5/04 Sueldosapagar(P-/RyCS)

Aportespatronalesapagar(P-/RyCS)

Retenionesapagar(P-/RyCS)

Bancoc/c(A/CyB)

8300

2300

1700

12300

Mercaderias(A/BC)

Mercaderias(A/BC)

Sueldosapagar(P+/Remunycargassoc)

Aportespatronalesapagar(P+/RyCS)

Retenionesapagar(P+/RyCS)

10000

2300

8300

2300

1700

26

IVA:

Impuestoalvaloragregadoà xlaAFIP(183)

Impnacionaldetipoindirectoàgravarelconsumodeformageneral

COMPRAàActivoparalaempresa=IVAcréditofiscalàpagomercaderia+IVA.

VENTAàPasivoparalaempresa=IVAdébitofiscal

IMP INDIRECTO: se calcula sobre CADA ganancia bruta de cada operación. Son las personas fisicas las que

paganesteimpuestoàimpregresivo(lopaganTODOS).EsterecaesobreelCONSUMO(consumidorfinal)

Seliquidamensualmente

Lamayoriade losbienes y serviciospaganeste impuesto, condistintas alicuotas (porcentajesde IVA): 21%

general,27%serviciosy10,5%parabeinesbasicos(verduras,pan,leche..)

Esunodelosimpquemayorrecaudaciondejaalestadoenlamayoriadelospaisesdelmundo.

Nacimientodelhechoimponibleàperfeccionaonaceenelmomentoenqueelvendedorvendeyentregalos

bienes o presta el servicio correspondiente, con la factura o comprobante correspondiente. A partir de ese

momento, el contribuyente tiene la obligacion de informar el imp generado y cuando opere el vencimiento,

abonarlo.

EXENCIONES

Hayalgunosbienesconsideradosprimarios,deprimeranecesdiadobasicosparaelconsumo.

Ej:lechesinaditivos,omedicaments

- Responsableincripto:debenpresentarsudeclaracionjurada(resumendetodoloquehicistedurante

elmes),yaseapqadhirieronvoluntariamenteopqsusingresossuperandeterminadosmontosanuales

(1millonalaño)establecidosporlaAFIP.àsonlosqueemitenFacturaAsiserelacionanconotrosRIy

facturaBsiserelacionanconmonotribustistas.=>lamayorpartedelasempresassonRI

- Monotributistas:Tenesquefacturarmenosde1millondepesosalaño,sonmasquenadalaspersonas

queofrecenservicios.ànoestanobligadosapresentarmensualmentesudeclaracionjurada.

- Sujetosexentos:exentosdepagarIVA,decualquierinstitucioneducativa(universidades,escuelas,…)

- Consumidor final: aquellaspersonas fisicasquevan adestinar losbienes y serviciosque adquieren

parasuconsumopersonalynopararevenderlos.

Determinaciondecostos

o CASOA:elIVAqueelcompradorrecuperaàsielenteesRI,lascomprasquerealizaaotrosRIgeneran

crédito fiscal por IVA, siempre y cuando se encuentre exteriorizado a las facturas o documentos

equivalentes(Fact.A)loquevaapermitirrecuperarelimpuestoàACTIVO

o CASOB:IVAnoserecupera

• 1. si el ente esRI y las compras se efectuan con otros contribuyentes que no sonRINO se

generaIVAysetratadeunconceptonorecuperable,uncosto.(secontabilizadelamismaforma

qlaA,lounicoquecambieeslafactura)

27

• 2.sielenteNOesRI,lascomprasqueefectueconcualquiercontribuyenteNOgenerancredito

fiscalàsecontabilizacomounmayorvalordecompra.

EJ:CASOAà01.1:laempresaRIcompramercadriasaotroRIpor$400(+IVA).Sepagael20%enefectivoyel

restoseadeuda(P)enc/c.(EnestaoperaciónlaempresatieneensupoderunoriginaldefacturaA)

02.1:Laempresarecibeunnotadedébitoxgastosdemantenimientodenuestrac/cenelBancoBostonx45$+IVA

01/01 Mercaderias(A+/BC)

IVAcréditofiscal(A/OC)

Caja(A-/CyB)

Proveedores(P/CxP)

400

84

96,80

387,20

02/01

IVA-débitofiscalàobigacionfrentealaAFIP=>VENTAdemercaderiasàPasivo,rubrocargasfiscales.

Susaldoesacreedor

- sedebita:enlaposicionmensualdelIVA

- seacredita:cuandovendemos(mercaderias,bienesdeuso)ocuandoprestamosservicios.

EldebitofiscalpuedeprovenirdeFacturasAoBduplicadas.

EncualquiercomprobanteemitidoporunRIgeneraundébitofiscal,porendelaobligaciondelaempresade

transferirleeseIVAquecobroasusclientesalEstado.

Ejemplo:IVADFàElRIvendemercaderiasaunconsumidorfinalpor$360+IVA(21%)(totaldelafactura)à

30%enefectivo+70%porchequediferido.ElCMV=240

Calculos:

360/1,21=297,52(neto)à360-297,52=62,48IVADF

360.30%=108y360.70%=252

01.01 Caja(A/CYB)

Valoresdiferidosadepositar(A/CxV)

aVentas(PN/RP/OO)

aIVADF(P/Cargasfiscales)

108

252

297,52

62,48

01.01 CMV(PN/RP/OO)

aMercaderias(A-/BC)

240

240

EJ:Compra2àunRIcompraaunMTa$10121(incluidoelIVA)àIVAnorecuperable,secontabilizacomoun

mayorvalordecompra.

Muebles(A/BU)

Caja(A/CYB)

10121

10121

Impuestodeliquidacionmensual.Cadameslaempresadeberaefectuarunaliquidacionquesellama“POSICION

MENSUAL”.Enellasumamoselsaldodelasdoscunetasmencionadasylosrestamsoentresi.Puederesultar

28

- IVA-CF>IVA–DF:laempresatienesaldoafavor

- IVA-CF<IVA–DF:laempresatienesaldoapagar

- IVA-CF=IVA–DF:laempresatienesaldocero

Lociertoesquelascuentas:“IVA–créditofiscal” e“IVA-Débitofiscal”hay quesaldarlas(osea,dejarlassin

saldoafindecadames)ypordiferenciasurgiraelsaldoquecorresponda.

Ej1):alfinaldecadaperiodo,elsaldode“IVA-créditofiscal”esde$4000yde“IVA-débitofiscal”esde$3200

IVA–debitofiscal(P-/Cargasfiscales)

IVA–saldoafavor(A/OC)

IVA–Créditofiscal(A/OC)

3200

800

4000

EJ2:

IVAdébitofiscal(P/Cargasfiscales)

IVAsaldoapagar(P/Cargasfiscales)

IVACréditofiscal(A/OC)

3000

600

2400

RESUMENDEFACTURASàimportacuandosecompra.

Sivendo:

- RIàFacturaAàRI=>sediscrimaIVA

àFacturaBàMonotributistas,CF,Exento=IVAincluido

- MàFactura“C”àTodos=nodiscriminaIVA

ð ElIVAcobradogeneraunpasivoparaelEstado.

COMPROMISOSFISCALES

Impuestos:

- contraprestacionesexigidasporelestado

- se originan en leyes que emite el poder legislativo con el objetivo de conseguir recursos para hacer

frentealgastopublico

- financianserviciospublicoscomodefensa,salud,educacion

- recaensobre(gravan)distintasmanifestacionesdecapacidadcontibutuvadelente(demostracionesdel

bienestar economico) à dependiendo de diferentes formas que haya de demostrar el bienestar

economicodelapersona,vaapagaronoimpuestos

- lacapacidadcontributivasemideatravesdelaganancia(IG),elconsumo(IVA)

- Sonexigidosporelestadoaquellosentesquecumplanconelhechoimponible(presupuestosfacticos

quedemuestranlacapacidadcontributivadelente).

- Importanciaparalaconta:cuandounhechoimponibleseperfeccionasedaorigenalaobligacion

tributaria=>seoriginapasivo/cargafiscal.

Impuestoalasganancias:

- recaesobre(grava)larenta(ganancia)delosentesobtenidosduranteunejercicioeco

29

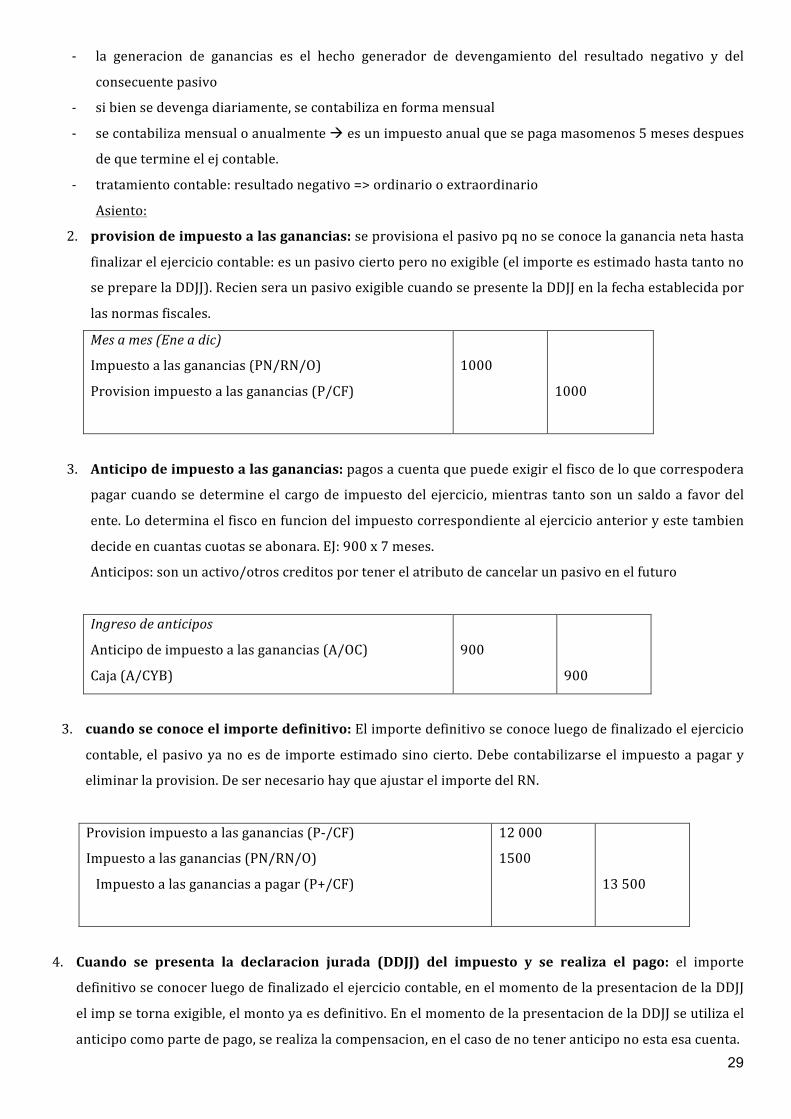

- la generacion de ganancias es el hecho generador de devengamiento del resultado negativo y del

consecuentepasivo

- sibiensedevengadiariamente,secontabilizaenformamensual

- secontabilizamensualoanualmenteàesunimpuestoanualquesepagamasomenos5mesesdespues

dequetermineelejcontable.

- tratamientocontable:resultadonegativo=>ordinariooextraordinario

Asiento:

2. provisiondeimpuestoalasganancias:seprovisionaelpasivopqnoseconocelaganancianetahasta

finalizarelejerciciocontable:esunpasivociertoperonoexigible(elimporteesestimadohastatantono

sepreparelaDDJJ).RecienseraunpasivoexigiblecuandosepresentelaDDJJenlafechaestablecidapor

lasnormasfiscales.

Mesames(Eneadic)

Impuestoalasganancias(PN/RN/O)

Provisionimpuestoalasganancias(P/CF)

1000

1000

3. Anticipodeimpuestoalasganancias:pagosacuentaquepuedeexigirelfiscodeloquecorrespodera

pagarcuandosedetermineelcargode impuestodelejercicio,mientras tantosonunsaldoa favordel

ente.Lodeterminaelfiscoenfunciondelimpuestocorrespondientealejercicioanterioryestetambien

decideencuantascuotasseabonara.EJ:900x7meses.

Anticipos:sonunactivo/otroscreditosportenerelatributodecancelarunpasivoenelfuturo

Ingresodeanticipos

Anticipodeimpuestoalasganancias(A/OC)

Caja(A/CYB)

900

900

3. cuandoseconoceelimportedefinitivo:Elimportedefinitivoseconoceluegodefinalizadoelejercicio

contable,elpasivoyanoesde importeestimadosinocierto.Debecontabilizarseel impuestoapagary

eliminarlaprovision.DesernecesariohayqueajustarelimportedelRN.

Provisionimpuestoalasganancias(P-/CF)

Impuestoalasganancias(PN/RN/O)

Impuestoalasgananciasapagar(P+/CF)

12000

1500

13500

4. Cuando se presenta la declaracion jurada (DDJJ) del impuesto y se realiza el pago: el importe

definitivoseconocerluegodefinalizadoelejerciciocontable,enelmomentodelapresentaciondelaDDJJ

elimpsetornaexigible,elmontoyaesdefinitivo.EnelmomentodelapresentaciondelaDDJJseutilizael

anticipocomopartedepago,serealizalacompensacion,enelcasodenoteneranticiponoestaesacuenta.

30

PresentaciondelaDDJJ

Impuestoalasgananciasapagar(P-/CF)

Anticipodeimpuestoaalasganancias(A/OC)

Cajaobancoc/c(A/CYB)

13500

5400

8100

CONTINGENCIAS

- objdecontaescaptaroperaciones,hechoeconomicosy relaciones juridicas,que impactenalentede

manerarealopotencial.

- Porpotencialnosreferimosaacontecimientossujetosaconfirmacion:

o Acontecimientos que aun no sematerializaron, no se sabe si se van a confirmar en determinado

sentido

o Lascontigenciasquecaptalacontabilidadserelacionanconhechosdesfavorables(RN)

o Para captar contingencias se realizan PREVISIONES: anticipar hechos para prevenir sus

consecuenciaseconomicas.

2tipos:

1. previsionesregularizadorasdelactivo/CXV:

- losCXVpuedensufrircontigenciadequeexistanposibledeudores incobrablesypor lo tantoexista

incertidumbresobrelarecuperabilidaddelderechoacobrar. (Ej: leprestoplataaalguienquetiene

unaflojasituacioneco)

- la contabilizacion de una prevision para deudores incobrables implica reconocer RN y como

contrapartidaunaregularizadoradeCXV

- Nopuedodardbajaelactivoporqsigoteniendoelderechoacobrar-àregA

Asiento:setienenquedardemodoconjuntolascondiciones:

o queexistaaltogradodeprobabilidaddematerializaciondelhechocontingente:laocurrenciaes

muyprobable

o que el importe sea significativo (dependiendo la empresa) y que sea cuantificable (medir el

importe)

o queelresultadosehayadevengado:quesehayaproducidoelhechogeneradordelresultado

o En el caso de prevision para incobrables: el hecho generador del resultado es la venta

financiada,elotorgamientodeplazoparaqueelclientepaguesudeuda.

1)cuandoexisteincertidumbresobrelarecuperabilidaddelCXV

Deudoresincobrables(PN/RN/EoOO)

Previsionparadeudoresincobrables(RegA/CxV)

10000

10000

2)

previsionparadeudoresincobrables(RegA/CxV)

Deudoresporventas(A/cxv)

10000

10000

31

3)

Caja(A/cyb)

Deudoresporventas(A/CxV)

10000

10000

3)Previsionparadeudoresincobrables(RegA/CxV)

Deudoresincobrables(PN/RN/EoOO)Nota:tambiensepuedeutilizarlacuentaRecuperodePrevision(PN/RO/OOoE)

10000

10000

Previsionparadeudoresincobrables:

- metodoselectivo:enbasealanalisisindividualdelossaldosacobraracadacliente

- metodoestadistico:enbaseadatoshistoricos.Cuandohaymuchosclientesyesdificultosoanalizarsu

situacionunoporuno.Elimportedelaprevisionsecalculadeacuerdoaundeterminadoporcentajedel

totaldeCxV.

Documentacionrespaldatoria:

- detalledelosmontosadeudadosporlosclientesaprobadosporlagerencia.

- Historialdecumplimientodelosclientes

- Informesdelosabogadosencadadeexistirgestionjudicialparacobrarloadeudado.

Qpasasielderechosevuelvedefinitivamenteirrecuperable:(2)

- Yanosetratadeunhechoestimadodeimporteestimado,ahoraelhechoescierto:elderechoacobrar

seperdiodefinitavemente

- Hayqueeliminardefinitavementeelderechoacobrardelactivoàeliminarlaprevisionqueyanoes

necesaria.

Qpasasielderechoserecupera:noexistendudassobrelacobrabilidaddelderecho.(3)

-esnecesarioreversarlaprevisioncontabilizadaanteriormente(realizarunrecuperodelaprevision),doyde

bajalacuentaenlaqueteniaelderechoacobrar(xventa,moroso,judicial)

2. previsionesdelpasivo/previsiones

- hay algunos hechos contingentes que se relacionan con potenciales pasivos que tenga que asumir el

enteencasodeafectarlosàRN

- potencialesperdidadpordespidosdeempleados

- potencialesperdidasporjuiciosyreclamosdeterceros

encasodeconfirmarseelhechoprovisionado,surgiraunpasivociertoparaelente.(pag236a239)

parapodercontabilizarunacontingenciadepasivosedebendardemodoconjuntolasiguientessit:

- altogradodeprobabilidadocurrencia

- queseasignificativoycuantificableelimporte

- queelresultadosehayadevengado

Enelcasodeunaprevisionpara juicios:elhechogeneradordel resultadoesel iniciode lasacciones

judiialesporpartedel3ro.

32

Docrespaldatoriadelasprevisionesdelpasivo:

- informesdelosabogadossobreelestadodejuicios

1)En caso de que la contingencia de pasiva cumpla con los requisitos de alta probabilidad, significatividad,

cuantificabilidadydevengamientodelresultado:

Ej:unempleadoiniciaunjuiciolaboralalaempresa,lademandaseestimaen$90000

2) En caso de que el juicio finalice y se confirme el hecho previsionado, la empresa tendra un pasivo ya no

estimado sinode importe cierto, por lo tantohabraque eliminar el pasivo estimadoy contabilizar el pasivo

cierto.

1)

Juicioslaborales(RN/OOoE)

Previsionparajuicioslaborales(P/Previsiones)

90000

90000

2)

Previsionparajuicioslaborales(P/Previsiones)

Juicioslaboralesapagar(P/CPP)

90000

90000

Resumenpasivos

- provision:hechociertoeimporteestimado

- prevision:hechoestimadoeimporteestimado

PATRIMONIO NETO

Puede ser entendido como:

1. la diferencia entre activos y pasivo: PN= Activo – pasivo

2. al momento de creación del ente: PN= Capital o aportes de los prop

3. a medida que el comienza a operar y obtener resultados: PN = K + RP –RN

4. También puede entenderse como la fuente de financiación interna de un ente: A= P + PN

5. También puede entenderse como la participación de los propietarios en los activos del ente.

Componentes o rubros del PN:

1. Aporte de los propietarios:

a) Capital: Aporte e los socios a perpetuidad con el obj de construir la empresa

- aportes dinerarios (en efectivo): deben integrarse en el momento del acto constitutivo

como mínimo el 25% del monto comprometido. Para integrar el saldo restante los socios

tiene un plazo máx de 2 años.

33

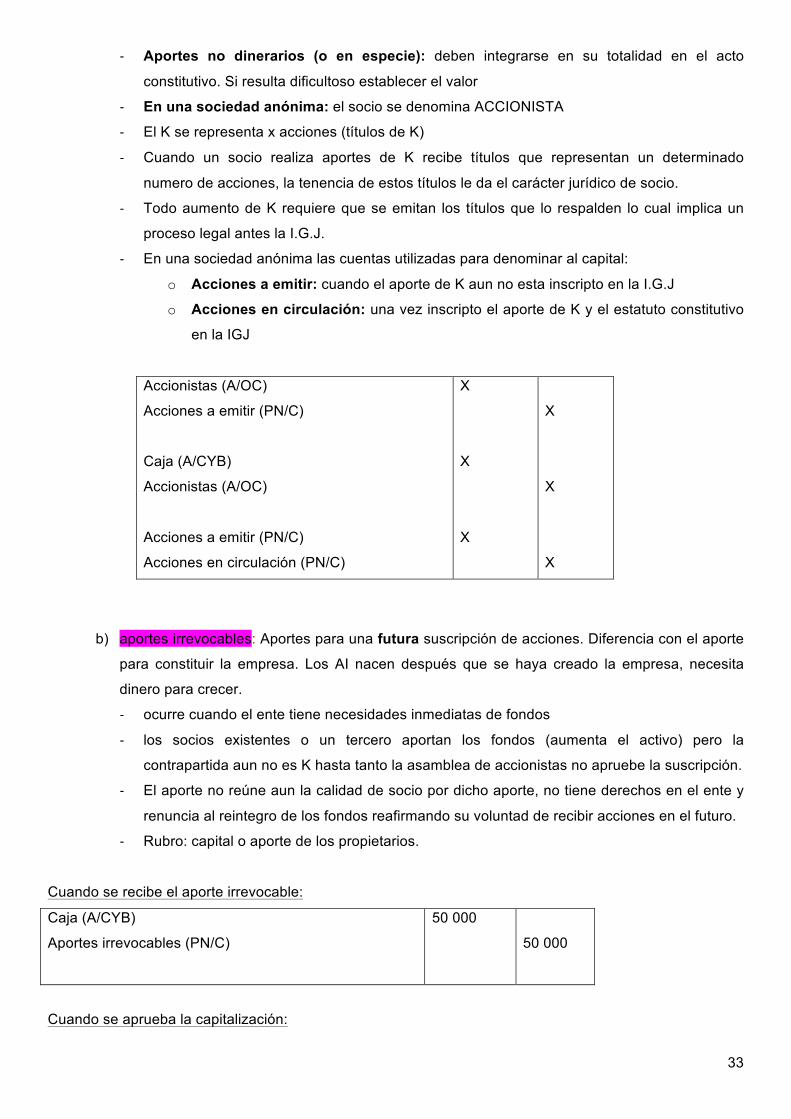

- Aportes no dinerarios (o en especie): deben integrarse en su totalidad en el acto

constitutivo. Si resulta dificultoso establecer el valor

- En una sociedad anónima: el socio se denomina ACCIONISTA

- El K se representa x acciones (títulos de K)

- Cuando un socio realiza aportes de K recibe títulos que representan un determinado

numero de acciones, la tenencia de estos títulos le da el carácter jurídico de socio.

- Todo aumento de K requiere que se emitan los títulos que lo respalden lo cual implica un

proceso legal antes la I.G.J.

- En una sociedad anónima las cuentas utilizadas para denominar al capital:

o Acciones a emitir: cuando el aporte de K aun no esta inscripto en la I.G.J

o Acciones en circulación: una vez inscripto el aporte de K y el estatuto constitutivo

en la IGJ

Accionistas (A/OC)

Acciones a emitir (PN/C)

Caja (A/CYB)

Accionistas (A/OC)

Acciones a emitir (PN/C)

Acciones en circulación (PN/C)

X

X

X

X

X

X

b) aportes irrevocables: Aportes para una futura suscripción de acciones. Diferencia con el aporte

para constituir la empresa. Los AI nacen después que se haya creado la empresa, necesita

dinero para crecer.

- ocurre cuando el ente tiene necesidades inmediatas de fondos

- los socios existentes o un tercero aportan los fondos (aumenta el activo) pero la

contrapartida aun no es K hasta tanto la asamblea de accionistas no apruebe la suscripción.

- El aporte no reúne aun la calidad de socio por dicho aporte, no tiene derechos en el ente y

renuncia al reintegro de los fondos reafirmando su voluntad de recibir acciones en el futuro.

- Rubro: capital o aporte de los propietarios.

Cuando se recibe el aporte irrevocable:

Caja (A/CYB)

Aportes irrevocables (PN/C)

50 000

50 000

Cuando se aprueba la capitalización:

34

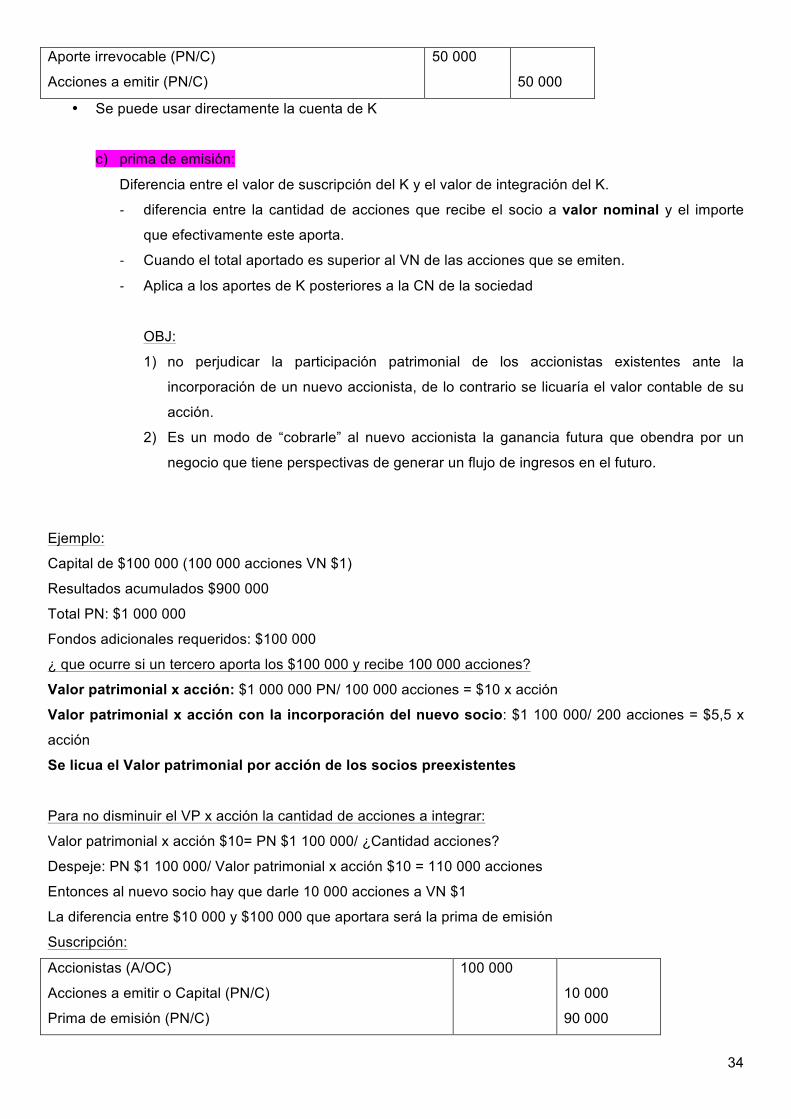

Aporte irrevocable (PN/C)

Acciones a emitir (PN/C)

50 000

50 000

• Se puede usar directamente la cuenta de K

c) prima de emisión:

Diferencia entre el valor de suscripción del K y el valor de integración del K.

- diferencia entre la cantidad de acciones que recibe el socio a valor nominal y el importe

que efectivamente este aporta.

- Cuando el total aportado es superior al VN de las acciones que se emiten.

- Aplica a los aportes de K posteriores a la CN de la sociedad

OBJ:

1) no perjudicar la participación patrimonial de los accionistas existentes ante la

incorporación de un nuevo accionista, de lo contrario se licuaría el valor contable de su

acción.

2) Es un modo de “cobrarle” al nuevo accionista la ganancia futura que obendra por un

negocio que tiene perspectivas de generar un flujo de ingresos en el futuro.

Ejemplo:

Capital de $100 000 (100 000 acciones VN $1)

Resultados acumulados $900 000

Total PN: $1 000 000

Fondos adicionales requeridos: $100 000

¿ que ocurre si un tercero aporta los $100 000 y recibe 100 000 acciones?

Valor patrimonial x acción: $1 000 000 PN/ 100 000 acciones = $10 x acción

Valor patrimonial x acción con la incorporación del nuevo socio: $1 100 000/ 200 acciones = $5,5 x

acción

Se licua el Valor patrimonial por acción de los socios preexistentes

Para no disminuir el VP x acción la cantidad de acciones a integrar:

Valor patrimonial x acción $10= PN $1 100 000/ ¿Cantidad acciones?

Despeje: PN $1 100 000/ Valor patrimonial x acción $10 = 110 000 acciones

Entonces al nuevo socio hay que darle 10 000 acciones a VN $1

La diferencia entre $10 000 y $100 000 que aportara será la prima de emisión

Suscripción:

Accionistas (A/OC)

Acciones a emitir o Capital (PN/C)

Prima de emisión (PN/C)

100 000

10 000

90 000

35

Integración

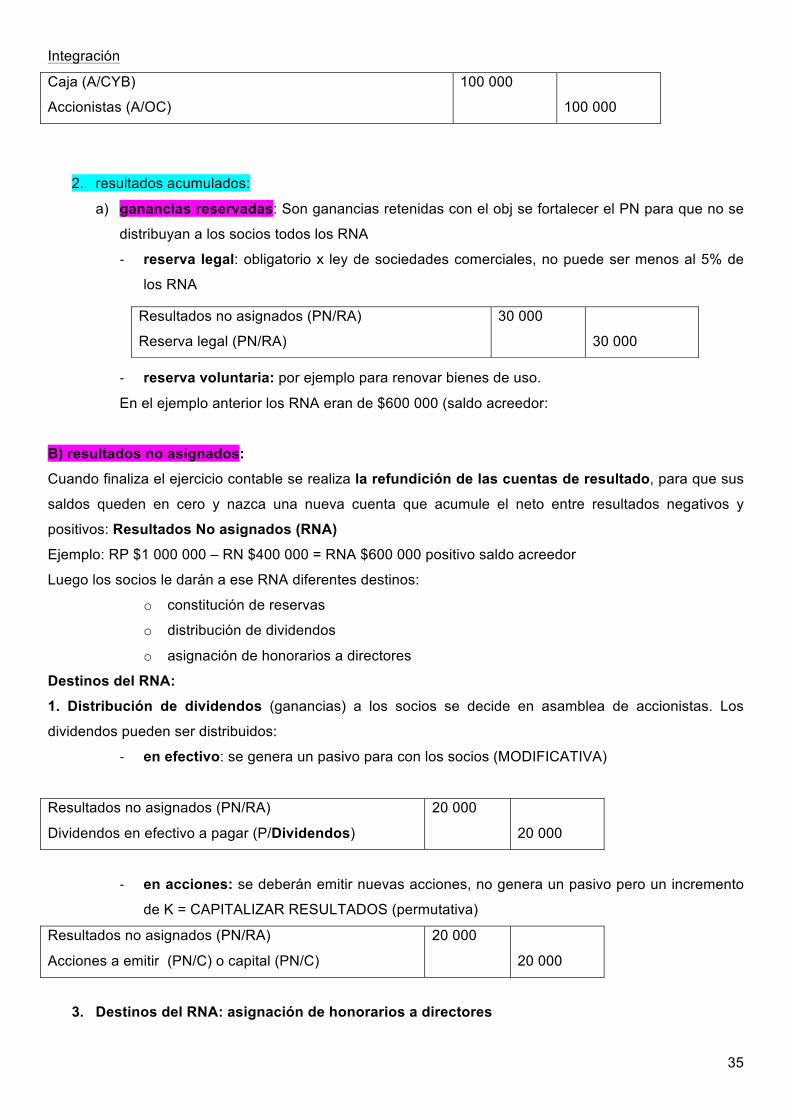

Caja (A/CYB)

Accionistas (A/OC)

100 000

100 000

2. resultados acumulados:

a) ganancias reservadas: Son ganancias retenidas con el obj se fortalecer el PN para que no se

distribuyan a los socios todos los RNA

- reserva legal: obligatorio x ley de sociedades comerciales, no puede ser menos al 5% de

los RNA

- reserva voluntaria: por ejemplo para renovar bienes de uso.

En el ejemplo anterior los RNA eran de $600 000 (saldo acreedor:

B) resultados no asignados:

Cuando finaliza el ejercicio contable se realiza la refundición de las cuentas de resultado, para que sus

saldos queden en cero y nazca una nueva cuenta que acumule el neto entre resultados negativos y

positivos: Resultados No asignados (RNA)

Ejemplo: RP $1 000 000 – RN $400 000 = RNA $600 000 positivo saldo acreedor

Luego los socios le darán a ese RNA diferentes destinos:

o constitución de reservas

o distribución de dividendos

o asignación de honorarios a directores

Destinos del RNA:

1. Distribución de dividendos (ganancias) a los socios se decide en asamblea de accionistas. Los

dividendos pueden ser distribuidos:

- en efectivo: se genera un pasivo para con los socios (MODIFICATIVA)

Resultados no asignados (PN/RA)

Dividendos en efectivo a pagar (P/Dividendos)

20 000

20 000

- en acciones: se deberán emitir nuevas acciones, no genera un pasivo pero un incremento

de K = CAPITALIZAR RESULTADOS (permutativa)

Resultados no asignados (PN/RA)

Acciones a emitir (PN/C) o capital (PN/C)

20 000

20 000

3. Destinos del RNA: asignación de honorarios a directores

Resultados no asignados (PN/RA)

Reserva legal (PN/RA)

30 000

30 000

36

La ley de sociedades comerciales prevé esta obligación y determina que el máximo de honorarios a los

directores puede ser el 25% del RNA.

Resultados no asignados (PN/RA)

Honorarios de directores a pagar (P/CPP)

150 000

150 000

Desafectación de reservas

Las reservas voluntarias pueden desafectarse (disolverse). Ese resultado que se había apartado con

un fin determinado, vuelve a integrar los RNA para ser reasignados a otra finalidad o incluso

COMLETTAR

Absorción de perdidas (quebrantos)

- se utilizaran las reservas oportunamente creadas

- en caso de ser necesario los propietarios deberán realizar aportes en efectivo: la ley de

sociedades comerciales obliga a los socios a soportar las perdidas del ente.

Documentación respaldaría de las decisiones tomadas respecto del PN:

Las decisiones sor el PN que tomen los socios son en el libro de acta de