Contabilidad 2.1 gráfico de rebajas

4

REBAJAS, DESCUENTOS E INTERÉS Contabilidad

-

Upload

adultos2000 -

Category

Education

-

view

6.016 -

download

1

Transcript of Contabilidad 2.1 gráfico de rebajas

REBAJAS, DESCUENTOS E INTERÉS

Contabilidad

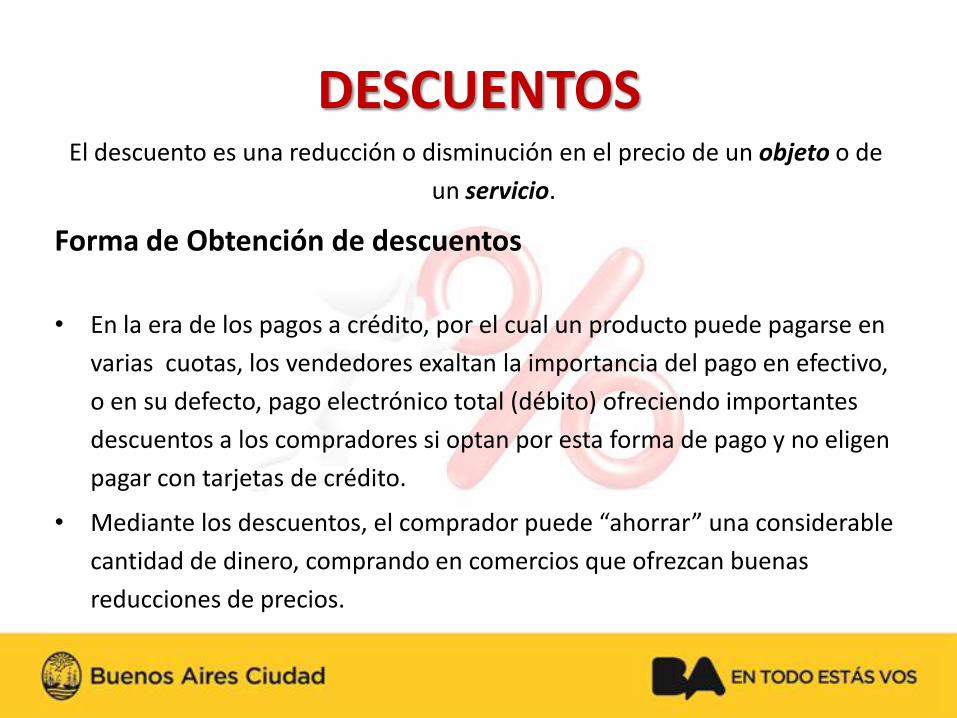

DESCUENTOSEl descuento es una reducción o disminución en el precio de un objeto o de

un servicio.

Forma de Obtención de descuentos

• En la era de los pagos a crédito, por el cual un producto puede pagarse en

varias cuotas, los vendedores exaltan la importancia del pago en efectivo,

o en su defecto, pago electrónico total (débito) ofreciendo importantes

descuentos a los compradores si optan por esta forma de pago y no eligen

pagar con tarjetas de crédito.

• Mediante los descuentos, el comprador puede “ahorrar” una considerable

cantidad de dinero, comprando en comercios que ofrezcan buenas

reducciones de precios.

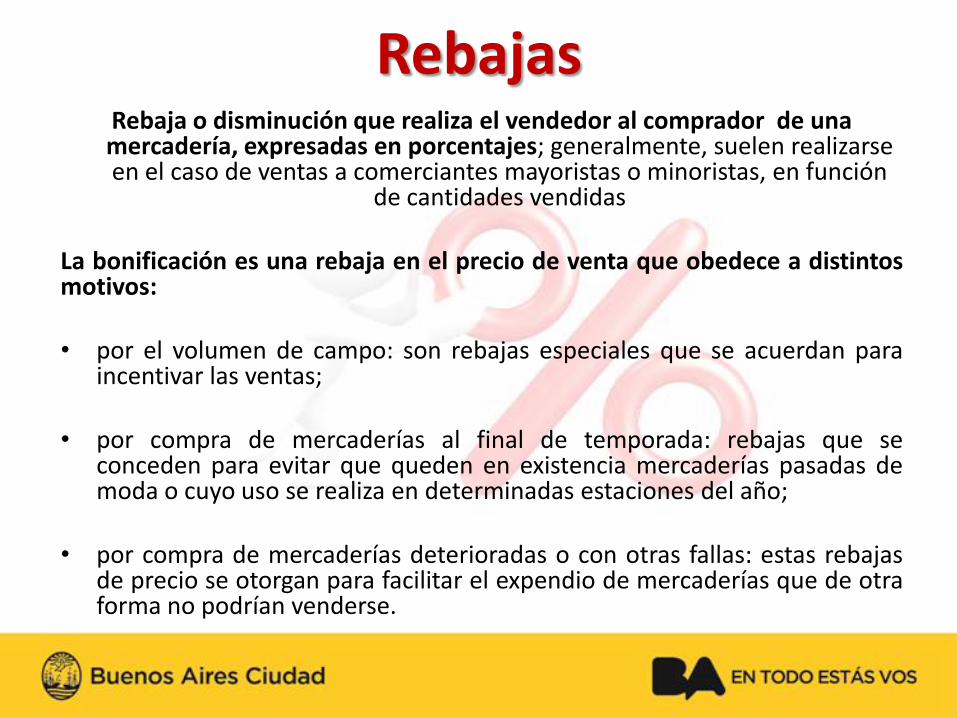

RebajasRebaja o disminución que realiza el vendedor al comprador de una mercadería, expresadas en porcentajes; generalmente, suelen realizarse en el caso de ventas a comerciantes mayoristas o minoristas, en función

de cantidades vendidas

La bonificación es una rebaja en el precio de venta que obedece a distintosmotivos:

• por el volumen de campo: son rebajas especiales que se acuerdan paraincentivar las ventas;

• por compra de mercaderías al final de temporada: rebajas que seconceden para evitar que queden en existencia mercaderías pasadas demoda o cuyo uso se realiza en determinadas estaciones del año;

• por compra de mercaderías deterioradas o con otras fallas: estas rebajasde precio se otorgan para facilitar el expendio de mercaderías que de otraforma no podrían venderse.

Interés

En una operación comercial se denomina INTERÉS al

beneficio que recibe una de las partes por haber dado

en préstamo a la otra una determinada suma de

dinero, durante un cierto tiempo, es decir,

el INTERÉS representa el costo de un préstamo o la

rentabilidad de un ahorro.