CONSULADO GENERAL DE LA REPUBLICA ARGENTINA … · Para la mayoría de las frutas y hortalizas...

50

CONSULADO GENERAL DE LA REPUBLICA ARGENTINA HOUSTON - TEXAS Informe de mercado Fruta fresca con carozo en Los Estados Unidos. Actualización 2010. 1

Transcript of CONSULADO GENERAL DE LA REPUBLICA ARGENTINA … · Para la mayoría de las frutas y hortalizas...

CONSULADO GENERALDE LA REPUBLICA ARGENTINA

HOUSTON - TEXAS

Informe de mercadoFruta fresca con carozo en Los Estados Unidos.

Actualización 2010.

1

Índice

1. CONSIDERACIONES GENERALES..........................................................................................4DESCRIPCION DEL PRODUCTO...................................................................................................4CLASIFICACIÓN ADUANERA.........................................................................................................4ARANCEL .......................................................................................................................................5RÉGIMEN LEGAL DE IMPORTACIÓN................................................................................. ……..6

2. CONDICIONES DE MERCADO ........................................................................................... …..9PRODUCCIÓN.................................................................................................................. .………10CONSUMO....................................................................................................................................17COMERCIO EXTERIOR .................................................................................................... ..........18Importaciones ......................................................................................................................... …..18Importaciones desde Argentina.....................................................................................................22Exportaciones ...............................................................................................................................23

3.PRECIOS............................................................................................................................. …..24DETERMINANTES DEL PRECIO.................................................................................................24ELEMENTOS PARA EL CÁLCULO DEL COSTO PROMEDIO DE UNA OPERACIÓN DE IMPORTACIÓN .............................................................................................................................26Costos de transporte......................................................................................................................27Seguro..................................................................................................................................... …..27Garantía por el pago de derechos.................................................................................................27Trámites de aduanas en EE.UU. ..................................................................................................28Transporte interno..........................................................................................................................28

4. MODALIDADES DE PAGO.......................................................................................................28CONSIDERACIONES GENERALES ............................................................................................28COSTO DE LOS INSTRUMENTOS DE PAGO MÁS USUALES.............................................. ...29Pago contra recepción de mercadería...........................................................................................29Cobranza Simple y Documentaria.................................................................................................30Carta de Crédito ............................................................................................................................30CRITERIOS PARA LA SELECCIÓN DE UN INSTRUMENTO DE PAGO....................................31

5.TRANSPORTE, EMBALAJE, MEDIDAS, TEMPORADAS DE COMPRA Y ETIQUETADO...............................................................................................................................32DIFERENCIA ENTRE CONTAINER DE ATMOSFERA CONTROLADA Y ATMOSFERA MODIFICADA…………….. ...........................................................................................................32TECNOLOGIA DE LOS CONTENEDORES…………………………………………………..……....33EMBALAJE....................................................................................................................................33ETIQUETADO ........................................................................................................................... ...33TEMPORADAS DE COMPRA .................................................................................................. ...35

6. CANALES DE DISTRIBUCIÓN.................................................................................................35

7. PRÁCTICAS DE PROMOCIÓN Y HERRAMIENTAS DE UTILIDAD.......................................36FERIAS Y EXPOSICIONES...........................................................................................................36VISITAS COMERCIALES..............................................................................................................38PUBLICACIONES..........................................................................................................................39ASOCIACIONES ...........................................................................................................................39GUÍA DE NEGOCIOS EN ESTADOS UNIDOS ............................................................................40LISTADO DE IMPORTADORES....................................................................................................41

2

8.RECOMENDACIONES Y CONCLUSIONES.............................................................................45CONCLUSIONES .........................................................................................................................46

3

1. Consideraciones Generales

Descripción del producto

El presente estudio de mercado se concentra en fruta fresca con carozo, las cuales se

encuentran clasificadas en la siguiente posición arancelaria del Sistema Armonizado de

Los Estados Unidos. Dicha posición es:

08.09 DAMASCOS, CEREZAS, DURAZNOS (INCLUYENDO LOS NECTARINES), CIRUELAS (Y PASAS DE CIRUELA), FRESCOS 08.09.10 Damascos 08.09.20 Cerezas 08.09.30 Duraznos y nectarines 08.09.40 Ciruelas y pasas

Clasificación Aduanera

En los EE.UU. el gobierno federal tiene competencia para regular el comercio

exterior. La US Customs Service, -Administración de Aduanas de los EE. UU -, es la rama

del Departamento del Tesoro que administra las leyes relacionadas con la importación de

Productos. La US International Trade Commission (ITC) es la institución responsable de la

publicación del esquema arancelario vigente, sus actualizaciones y todo material con éste

relacionado.

La clasificación de bienes para su importación al territorio de los EE.UU. se rige por

el Harmonized Tariff Schedule of the United States, - Esquema arancelario armonizado de

Los Estados Unidos -. Este contiene más de 10.000 clasificaciones, la mayoría de las cuales

están sujetas a interpretación. Como sucede en otros países, se registran con frecuencia

casos en los que un producto de importación puede pertenecer a más de una clasificación.

Cuando un producto ingresa a los EE.UU. deben completarse los documentos necesarios

con el objetivo de que la aduana le asigne un valor tentativo y proceda a su clasificación.

Conforme al Harmonized Tariff Schedule of the United States, las posiciones a

analizar, 08.09 (10-20-30-40), responden a similar clasificación que la del Nomenclador

Arancelario Común del Mercosur.

4

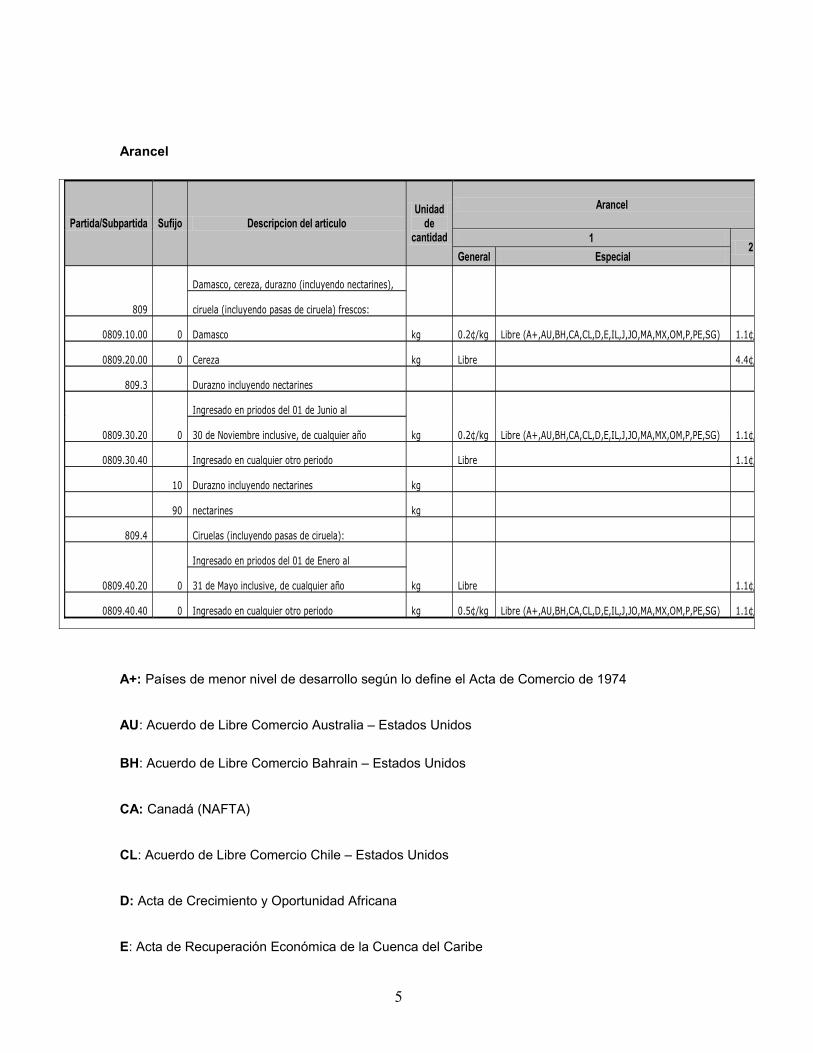

Arancel

Todos los bienes que entran a los EE.UU. están sujetos al pago de impuestos a

menos que estén específicamente exentos. La mercadería es examinada al momento de

ingreso, los impuestos son establecidos y su pago debe hacerse efectivo en el lugar y tiempo

de ingreso.

Estos varían conforme al país de origen, existen acuerdos bilaterales y regionales

que otorgan beneficios adicionales de desgravación (Nafta, acuerdo bilateral con Israel,

Acuerdo de Libre Comercio Australia – Estados Unidos, Acuerdo de Libre Comercio Chile –

Estados Unidos, etc.).

Para el caso de la fruta fresca con carozo de origen argentino el arancel general puede variar entre 0.2 y 0.5 centavos por kilo.

Se detalla a continuación los aranceles generales y especiales para las siguientes

Siglas(1):

A: Sistema Generalizado de Preferencias (Al momento de elaboración de este informe

incluye a Argentina.)

A+: Países de menor nivel de desarrollo según lo define el Acta de Comercio de 1974

AU: Acuerdo de Libre Comercio Australia – Estados Unidos

BH: Acuerdo de Libre Comercio Bahrain – Estados Unidos

CA: Canadá (NAFTA)

CL: Acuerdo de Libre Comercio Chile – Estados Unidos

D: Acta de Crecimiento y Oportunidad Africana

E: Acta de Recuperación Económica de la Cuenca del Caribe

5

Partida/Subpartida Sufijo Descripcion del articulo Unidad

de cantidad

Arancel

1 2

General Especial

809

Damasco, cereza, durazno (incluyendo nectarines),

ciruela (incluyendo pasas de ciruela) frescos:

0809.10.00 0 Damasco kg 0.2¢/kg Libre (A+,AU,BH,CA,CL,D,E,IL,J,JO,MA,MX,OM,P,PE,SG) 1.1¢/kg

0809.20.00 0 Cereza kg Libre 4.4¢/kg

809.3 Durazno incluyendo nectarines

0809.30.20 0

Ingresado en priodos del 01 de Junio al

kg 0.2¢/kg Libre (A+,AU,BH,CA,CL,D,E,IL,J,JO,MA,MX,OM,P,PE,SG) 1.1¢/kg 30 de Noviembre inclusive, de cualquier año

0809.30.40 Ingresado en cualquier otro periodo Libre 1.1¢/kg

10 Durazno incluyendo nectarines kg

90 nectarines kg

809.4 Ciruelas (incluyendo pasas de ciruela):

0809.40.20 0

Ingresado en priodos del 01 de Enero al

kg Libre 1.1¢/kg 31 de Mayo inclusive, de cualquier año

0809.40.40 0 Ingresado en cualquier otro periodo kg 0.5¢/kg Libre (A+,AU,BH,CA,CL,D,E,IL,J,JO,MA,MX,OM,P,PE,SG) 1.1¢/kg

IL: Acuerdo de Libre Comercio Israel – Estados Unidos

J: Acta de Promoción del Comercio y Erradicación de las Drogas de los Países Andinos

JO: Acuerdo de Libre Comercio Jordania – Estados Unidos

MA: Acuerdo de Libre Comercio Marruecos – Estados Unidos

MX: México (NAFTA)

P: Acuerdo de Libre Comercio Jordania-Estados Unidos

R: Acta de Asociación Económica de la Cuenca del Caribe y los Estados Unidos

SG: Acuerdo de Libre Comercio Singapur – Estados Unidos

Fuente: http://www.usitc.gov

Régimen legal de importación

La clasificación aduanera es, además, la base para la definición de otros requerimientos de la

Aduana de Estados Unidos y/u otras agencias del gobierno que regulan sobre las condiciones

para la importación de determinados productos y con las cuales la Administración de Aduanas

coopera para llevarlas a la práctica.

La importación de ciertas clases de mercancías puede estar restringida o prohibida para proteger

la economía y seguridad de los EE.UU., para salvaguardar la salud y el bienestar del consumidor

y/o para preservar la vida animal o vegetal. Algunos bienes están sujetos a cuotas que limitan o

restringen las cantidades a importar durante un determinado período de tiempo.

Para exportar alimentos en general a los Estados Unidos se tienen que tener en cuenta, entre

otras, las siguientes regulaciones:

6

La Administración de Alimentos y Drogas (FDA) es parte del Departamento de Salud y Servicios

Humanos (DHHS) y del Servicio Publico Humano (PHS) de los Estados Unidos.

- FDA es la agencia del gobierno mas antigua que específicamente regula y es responsable de la

sanidad de todos los alimentos, su función es proteger al consumidor. Algunas de las leyes

provistas por esta agencia son:

- (PPQ) Es el programa de protección de las plantas y cuarentenas. El Programa ayuda a

prevenir la entrada de productos afectados por pestes foráneas.

- El Fair Packaging and Labeling Act ,hace referencia al empaquetado y etiquetado correcto que

deben tener todos los productos que ingresan a los Estados Unidos con el fin de permitirle al

consumidor comparar los productos desde el punto de vista económico Precio/cantidad. Este

decreto exige que la información en la etiqueta debe coincidir con el contenido del envase.

-Buenas Prácticas de Manufactura (GMP): Hace referencia a los procedimientos de control de

calidad que se deben realizar para asegurar que los procesos productivos cumplan con los

estándares internacionales de producción.

Con respecto a las reglamentaciones que afectan los frutos bajo análisis debemos considerar

que hay reglamentaciones estadounidenses que prohíben la entrada de frutas fresca desde otros

países salvo que sean previamente autorizadas por el Servicio de Sanidad Animal y Vegetal del

Departamento de Agricultura de los Estados Unidos (USDA/APHIS). Este servicio prohíbe el

ingreso de productos frescos que conlleve riesgo de introducción de plagas a no ser que exista

un tratamiento permitido que mitigue dicho riesgo y que no dañe al producto.

Para la mayoría de las frutas y hortalizas frescas, Estados Unidos exige un permiso de

importación emitido con antelación a importadores estadounidenses.

La principal limitación para las frutas provenientes de Argentina es la mosca de la fruta. Por lo

tanto se exige para la mayoría de las frutas de carozo y pepita de Argentina el tratamiento de

frío. El Servicio Sanitario estadounidense aprobó recientemente la irradiación como un

tratamiento cuarentenario para frutas y hortalizas importadas susceptibles a la mosca de la fruta.

Este nuevo tratamiento se puede realizar en establecimientos autorizados y los productos deben

ingresar solamente por determinados puertos.

7

Hay que destacar que las frutas que requieren tratamiento cuarentenario solamente pueden

finalizar el tratamiento de frío en los puertos del Atlántico Norte, por lo tanto si un contenedor fue

descargado en un puerto no autorizado y no ha finalizado el tratamiento, deberá ser reexportado,

destruido, o trasladado (por vía marítima) a un puerto autorizado. Cabe aclarar que a pesar de

cumplir con el tratamiento de frío, la reglamentación exige que el Servicio Sanitario inspeccione y

tome muestras del embarque en el puerto de ingreso.

En la actualidad APHIS tiene una oficina en Argentina. La autoridad a cargo realiza la pre-

inspección (pre-clearance) o inspección en origen y puede certificar el inicio del tratamiento de

frío, facilitando de esta manera el ingreso del producto en determinados puertos.

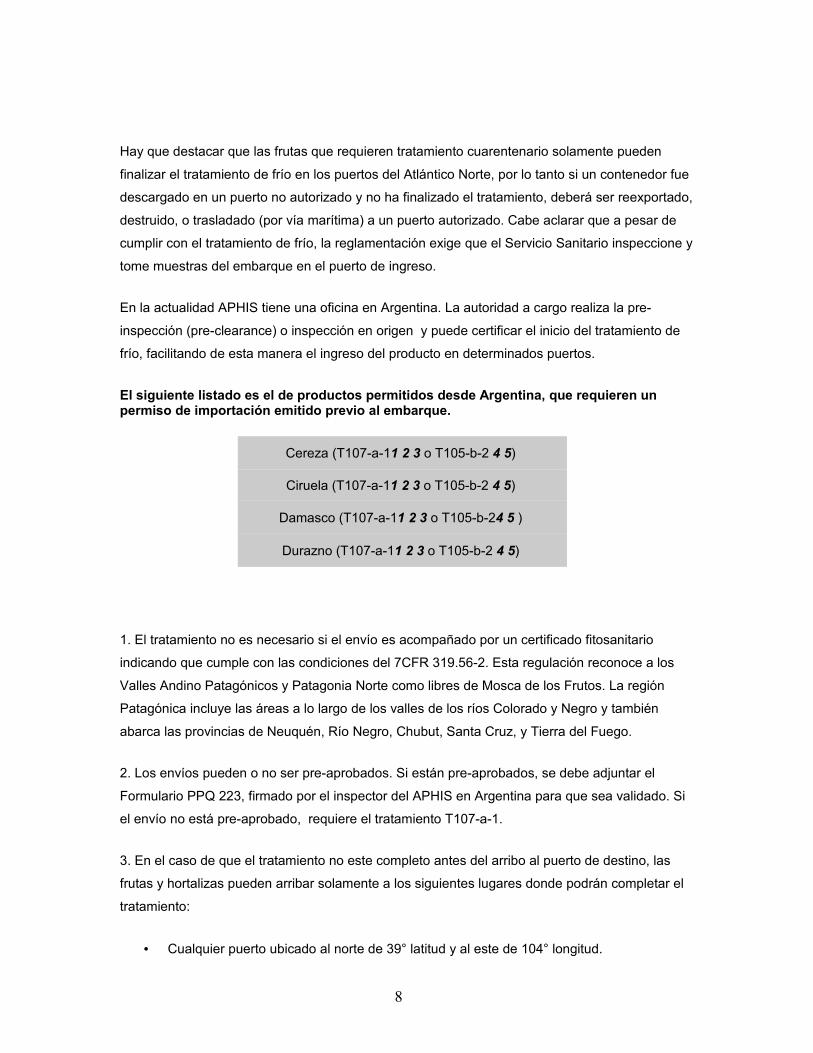

El siguiente listado es el de productos permitidos desde Argentina, que requieren un permiso de importación emitido previo al embarque.

Cereza (T107-a-11 2 3 o T105-b-2 4 5)

Ciruela (T107-a-11 2 3 o T105-b-2 4 5)

Damasco (T107-a-11 2 3 o T105-b-24 5 )

Durazno (T107-a-11 2 3 o T105-b-2 4 5)

1. El tratamiento no es necesario si el envío es acompañado por un certificado fitosanitario

indicando que cumple con las condiciones del 7CFR 319.56-2. Esta regulación reconoce a los

Valles Andino Patagónicos y Patagonia Norte como libres de Mosca de los Frutos. La región

Patagónica incluye las áreas a lo largo de los valles de los ríos Colorado y Negro y también

abarca las provincias de Neuquén, Río Negro, Chubut, Santa Cruz, y Tierra del Fuego.

2. Los envíos pueden o no ser pre-aprobados. Si están pre-aprobados, se debe adjuntar el

Formulario PPQ 223, firmado por el inspector del APHIS en Argentina para que sea validado. Si

el envío no está pre-aprobado, requiere el tratamiento T107-a-1.

3. En el caso de que el tratamiento no este completo antes del arribo al puerto de destino, las

frutas y hortalizas pueden arribar solamente a los siguientes lugares donde podrán completar el

tratamiento:

• Cualquier puerto ubicado al norte de 39° latitud y al este de 104° longitud.

8

• En uno de los siguientes puertos: Wilmington, NC; Seattle, WA; Corpus Christi, TX; and

Gulfport, MS .

• Aeropuerto Internacional Seattle-Tacoma, Seattle, WA.

• Aeropuerto Internacional Hartsfield-Atlanta, Atlanta, GA.

• Aeropuerto Internacional Washington Dulles, Chantilly, VA.

4. La irradiación como un tratamiento opcional es disponible solamente después de que un país

exportador haya entrado en un acuerdo de plan de equivalencia de trabajo y haya alcanzado

otros requerimientos detallados en el 7CFR 305.31. Actualmente Argentina forma parte de este

acuerdo.

5. Las frutas irradiadas en el país de origen y acompañadas por el formulario PPQ 203 para

confirmar la irradiación pueden entrar en cualquier puerto de los EE.UU. Sin embargo, las frutas

y hortalizas que no han sido tratadas, no pueden ser irradiadas para pestes en cuarentena ni

transitar los siguientes estados: Alabama, Arizona, California, Florida, Georgia (excepto para

tratamiento en Atlanta, GA), Kentucky, Louisiana, Mississippi (excepto para tratamiento en

Gulfport, MS), Nevada, New México, Carolina del Norte (excepto para tratamiento en Wilmington,

NC), Carolina del Sur, Tenessee, Texas (excepción, productos no tratados a ser irradiados

puede pasar por Dallas/Ft Worth) y Virginia.

6. Los productos que han sido tratados y aceptados pueden entrar en cualquier puerto de

Estados Unidos.

Fuente: http://www.usitc.gov

http://www.consejeria-usa.org

2. Condiciones de Mercado

En este capítulo se analiza la situación de la producción, el consumo interno y las relaciones

comerciales de EE.UU. con el resto del mundo.

9

Producción

CEREZAS

Panorama Internacional:

La producción mundial de cerezas ha experimentado un crecimiento lineal en las últimas

décadas, pasando de 1,30 millones de toneladas en 1971 hasta mas de 2,00 millones de

TN en la actualidad.

El continente Asiático (incluida Turquía) manifestó un fuerte incremento durante las décadas

de los 80/90, manteniendo actualmente estable su producción en torno a las 700.000 TN.

La producción de América del Norte presenta un crecimiento lineal, superando actualmente las

290.000 TN, concentradas en un 95% en los Estados Unidos.

En América del Sur, desde inicios de la década de los ’80, se ha producido un fuerte incremento

de la producción, principalmente de la cereza chilena, y los volúmenes actuales están en torno a

las 55.000 TN.

Turquía sigue liderando la producción mundial con una media de 256.000 TN, siendo el principal

proveedor de cereza a la Unión Europea.

En el mercado de Europa Occidental, la cereza turca está gradualmente incrementando su

penetración, basando su estrategia comercial en la producción de uno de sus cultivares, ZIRAAT

0900 e:

• implementando políticas de calidad,

• bajo costo de producción, e

• incorporación de tecnología post cosecha para el procesado y envasado de la cereza.

En el 2009, Canadá fue el mercado más grande para el consumo de las exportaciones totales de

cereza que realizó Estados Unidos, seguido por Japón y Taiwán. Canadá consumió un total de

$150 millones de dólares de los $285 en total que exportó Estados Unidos equivalentes a casi 70

mil TN.

10

Panorama Local:

En Estados Unidos se producen dos variedades importantes de cerezas: Las cerezas dulces o

“sweet cherry” y las cerezas “tart” o “sour”. En los últimos años dos tercios de la producción de

cerezas dulces fueron destinadas al mercado fresco (fruta fresca) y el remanente de un tercio se

utiliza para productos procesados. De las cerezas tart o sour, la mayoría de la producción (71%)

se destina a productos procesados. Un total del 22% de la variedad tart se enlata y el resto (que

no fue congelado o enlatado) se utiliza para jugos, vinos o productos secos.

Estados Unidos es el mayor exportador de cerezas frescas a nivel mundial. Según estadísticas

de la FAO (Food and Agriculture Organization), las exportaciones de este país representan cerca

de un 20 % de total global. La producción total de cerezas, en tanto se estima que seguirá en

crecimiento. De acuerdo a un estudio de la Universidad de California, Commodity Profile:

Cherries, Sweet and Tart, el consumo de cereza fresca ha crecido rápidamente en los Estados

Unidos, no sólo por el sabor que posee la fruta sino también por los beneficios que aportan a la

salud; las cerezas son una buena fuente de antioxidantes y se le atribuyen propiedades curativas

que ayudan a combatir problemas como artritis, gota y dolores de cabeza.

Estados Unidos posee dos tipologías o grados para la cereza de acuerdo a normas de calidad.

U.S. N 1: se aplica cuando las cerezas poseen similares características varietales, están

suficientemente maduras, poseen buena forma, color y firmeza. Asimismo no existen insectos,

marcas ni daños.

U.S. comercial o “commercial”: se aplica cuando la fruta reúne los requisitos antes expuestos,

pero hay mayor flexibilidad en cuanto al tamaño de la fruta.

Los cambios constantes en el clima son un gran reto para los agricultores. La producción de

cereza ha ido en aumento cada año y en el 2009 se alcanzó el récord cuando tuvieron un buen

clima durante la temporada de cultivo y cosecha. Pero este año la lluvia causó que una parte de

los cultivos se dañaran.

Otro de los retos que enfrenta actualmente esta industria es un insecto que puede atacar a la

cereza, mora, fresa y otras bayas. Esta plaga se conoce como drosófila de alas manchadas.

11

California mantiene el segundo lugar, después del estado de Washington, en producción de

cereza a nivel nacional. Se pronostica una producción de 90,000 toneladas de cerezas dulces

para el 2010.

CIRUELA

Panorama Internacional:

El primer país productor de ciruelas en el mundo es China, seguido por Estados Unidos,

Rumania, Chile, Francia dependiendo las condiciones climáticas durante el año que se den en

las distintas regiones.

El consumo mundial es estable aunque se realizan frecuentes campañas de promoción con el

objetivo de incrementarlo. La estrategia se basa en presentar el producto como un alimento

"natural y sano", para satisfacer las nuevas demandas de los consumidores. En el mercado

mundial, el consumo está asociado a los snacks. Si bien no se cuenta con datos, el consumo

promedio de los principales países productores alcanza por ejemplo a 540 gr./hab./año en

Francia y 330 gr./hab./año en EE.UU.

En los últimos años, la producción mundial presentó grandes variaciones debido a las políticas

de regulación de la oferta y a las inclemencias climáticas sufridas por los principales países

productores.

Panorama Local:

Estados Unidos exporta menos de la mitad de su producción ya que dedica casi el 60% a la

venta en el mercado interno. Dentro de la producción de Ciruelas secas, el estado de California

es el de mayor producción y dedica la mayor parte de su producción al mercado Japonés. Los

siguientes cuatro estados más importantes en producción son: Idaho, Michigan, Oregón y

Washington. En conjunto generaron 15,500 toneladas de ciruelas en el 2008, incluyendo 8,700

toneladas de ciruelas frescas.

12

Existe un organismo llamado California Plum Marketing Board que regula la parte comercial y de

mercadotecnia de este producto. El consumo de ciruelas, en tanto, sufre un ligero declive debido

a que la población norteamericana estaría inclinándose por otras frutas de estación.

Estados unidos clasifica a las ciruelas en 4 tipos de acuerdo a la calidad del producto:

U.S. “Fancy”: cuando la fruta no posee ningún tipo de marca o signos de golpes. Asimismo

posee buena forma y no tiene ningún indicio de bacterias o presencia de insectos

U.S. N 1: es cuando hay ligeras imperfecciones en la apariencia o tamaño del producto

U.S. “Combination”: cuando hay una combinación de características de los grados anteriores.

U.S. N 2: es cuando la fruta presenta pequeñas imperfecciones, sin alcanzar daños severos.

DAMASCO

Panorama Internacional:

Los principales productores de damasco son Turquía e Irán, con un 18% y 12% respectivamente

de la producción mundial. Los Estados Unidos alcanza ligeramente el 3% de la producción

mundial y en el ranking ocupa el puesto noveno después de Italia, España, Francia, Pakistán y

Siria.

Panorama Local:

El valor aproximado total de la producción de damasco en los Estados Unidos es de $44.1

millones. El valor de la producción fresca corresponde al 58% de ese valor y el 42% corresponde

a productos procesados (National Agricultural Statistical Service (NASS)).

En los últimos años la cantidad de hectáreas destinadas a la producción de este fruto fueron

disminuyendo. El estado de California es el principal productor seguido por el estado de

Washington, contando con el 6% de la producción total. En el año 2009 la producción

estadounidense bajo a poco menos de 13 mil toneladas, es decir, una caída del 12 por ciento

con relación a 2008, y de un 37 por ciento, si se compara con 2007. Dicha disminución se debió

13

a un menor volumen proveniente de California, que transó en el mercado interno poco más de 6

mil toneladas (-46%), reflejando una tendencia a la baja por tercera temporada consecutiva. La

presencia del damasco de Washington por su parte, se duplicó (6.772 toneladas), superando a

California, que tradicionalmente había sido el principal abastecedor de damasco local.

El mercado Estadounidense de damascos frescos es relativamente corto, de mediados de Mayo

a mediados de Agosto. La suba en las importaciones en los últimos años han generado más

competencia en el mercado doméstico de Los Estados Unidos situación que se revirtió en el

2009 (1,104 TN) donde se importó por casi el 50 % menos que en el 2008 (2,383 TN).

El consumo per cápita ha variado de 0.9 a 1.6 libras en las últimas décadas. El consumo del fruto

fresco ha permanecido constante alrededor de 0.3 libras per cápita. El aumento de las

importaciones y las campañas de salud para concientizar a la población sobre los beneficios de

la vida sana, ayudaron a mostrar un aumento en el consumo a pesar de una reducción en la

producción doméstica.

Estados Unidos produce damascos principalmente para procesamiento industrial como jugos,

congelados, enlatados, y disecados. El consumo de damascos frescos es estable, pero debe

destacarse que el consumo de damascos disecados esta creciendo notoriamente.

Estados Unidos posee dos categorías de damascos en cuanto a normas de calidad:

U.S. N 1: el producto tiene madurez, textura, y color correctos. No existen daños de ningún tipo en la fruta

U.S N 2: es cuando existen pequeños daños y las demás características no son “perfectas”.

14

DURAZNO Y NECTARINES

Panorama Internacional:

El productor líder en duraznos y néctares es China con una producción total de alrededor del

38% del mundo. Israel se encuentra en el segundo lugar seguido por Estados Unidos con el 9%

de producción total.

Los países que más exportan duraznos y néctares son España, Italia, Francia y Estados Unidos,

en ese orden. El mayor importador es Alemania, seguido de Francia, Italia e Inglaterra.

Panorama Local:

Hoy en día la producción comercial de durazno se desarrolla en 29 estados de Estados Unidos,

mientras que la producción de nectarines esta limitada al estado de California solamente. En los

últimos años el valor de producción fue alrededor de los $500 millones, colocando a los duraznos

en la posición cuarta del ranking de frutas no cítricas, después de las uvas, manzanas y frutillas

en términos de valor de producción. Con respecto a la producción de nectarines fue alrededor de

los $ 90 millones, por debajo de standards anteriores de $120 millones. La producción de

néctarines es alrededor de ¼ del tonelaje y valor total de la producción de duraznos.

La mayoría del consumo es en productos procesados, quedando el 45% de la producción para

consumo fresco. Las estaciones de producción varían según la variedad y localización. La

estación en California por ejemplo, es del 1 de Junio al 30 de Septiembre, en cambio en Georgia

y Carolina del Sur es del 20 de Mayo al 31 de Agosto.

Carolina del Sur produce el 10% de duraznos frescos y es el segundo estado en producción.

Texas posee tres áreas donde se cultivan duraznos: Este (condado de Smith y sus alrededores),

Central (condado de Gillespie y alrededores), y Centro Noroeste (condado de Montague y

alrededores). Dicha producción ha alcanzado cifras relativamente importantes, aunque en el

ámbito nacional representa tan solo alrededor de 1 %.

El consumo total de duraznos ha bajado en las últimas décadas, de aproximadamente 13 libras

per cápita anual a 9.4 libras. La producción de duraznos frescos se ha mantenido estable en la

última década.

15

Las importaciones de Estados Unidos de duraznos y nectarines en los últimos años superaron

los $100 millones mostrando un aumento a partir de mediados de la década del 90.

Chile se convirtió en el principal proveedor de duraznos frescos y nectarines con un valor casi del

99%.

Anteriormente Grecia era el proveedor mas importante con alrededor del 80% del total del valor

importado pero a partir de mediados del año 2000 decreció no solo por la reducción de

producción en ese país, sino también por la reducción de subsidios al sector por parte de la

Unión Europea y además por el fortalecimiento del Euro con respecto al Dólar, y dejaron a

Grecia fuera de competencia.

Estados Unidos ha establecido cuatro categorías o grados de calidad para los duraznos:

U.S. “Fancy”: son los duraznos que están en un perfecto estado de coloración y maduración. No

existe ningún tipo de daño y o materiales externos como bacterias o insectos. Asimismo, todos

los duraznos del lote deben tener no menos de un tercio de su superficie de color rojizo.

U.S. Extra N 1: aquí los duraznos reúnen las condiciones antes mencionadas, pero la coloración

rojiza cubre no menos de un cuarto de la superficie de por lo menos el 50 % del lote.

U.S. N 1: aquí los duraznos tiene buena maduración, textura y están libres de bacterias e

insectos; sin embargo, no se hace especial hincapié a porcentajes de pigmentación rojiza de la

cáscara.

U.S. N 2: el producto presenta ligeros daños.

La clasificación para nectarines, en tanto, es la siguiente:

U.S. “Fancy”: son los nectarines con un perfecto estado de coloración y maduración. No existe

ningún tipo daños y o materiales externos como bacterias o insectos. Asimismo, cada nectarina

del lote debe tener no menos de un tercio de su superficie de color rojizo.

16

U.S. Extra N 1: aquí las nectarinas reúnen las condiciones antes mencionadas, pero la

coloración rojiza debe estar presente en por lo menos 75 % del lote, incluyendo un 50 % de

nectarinas con no menos de un tercio de dicha coloración.

U.S. N 1: aquí los nectarines tiene buena maduración, textura y están libres de bacterias e

insectos; sin embargo, no se hace especial hincapié a porcentajes de pigmentación rojiza de la

cáscara.

U.S. N 2: las nectarinas pueden presentar ligeros daños.

Fuente http://www.fas.usda.gov/ustrade/ http://www.ers.usda.gov/publications http://faostat.fao.org http://www.canalproductivo.com http://www.freshplaza.com http://www.usda.gov http://www.nass.usda.gov http://www.agmrc.org http://www.eatcaliforniafruit.com http://aggie-horticulture.tamu.edu

Consumo

Los Estados Unidos es el principal mercado en el mundo para las frutas en estado fresco y

congelado, tanto como país importador como exportador, con el 18% del comercio mundial. Los

principales abastecedores de frutas a este mercado son México, Chile, Costa Rica, Honduras y

Guatemala.

El consumo de frutas en los Estados Unidos ha experimentado un crecimiento sostenido durante

los últimos años, generado principalmente por los siguientes factores:

- Un cambio importante en la dieta alimenticia de los consumidores, especialmente por razones

de salud y estética.

- Innovaciones en sabores, mezclas de sabores en ensaladas frescas o jugos.

17

- Incremento en la promoción del consumo de alimentos orgánicos y saludables

El consumo per cápita del estadounidense es de 12,2 libras anuales. Para este es muy

importante la presentación del producto determinando ésta la diferencia entre aceptación y

rechazo del mismo.

Comercio Exterior

Importaciones de Cereza

Chile / 75.4 %

Canada / 21.9 %

Argentina / 1.8 %

Nueva Zelanda / 0.6 %

Australia / 0.2 %

Otros / 0.1 %

Rank Paises Tons# 1 Chile 9575.7# 2 Canada 2776.0# 3 Argentina 225.6

# 4 Nueva Zelanda 77.4

# 5 Australia 29.6# 6 Others 9.0Total: 12693.4

18

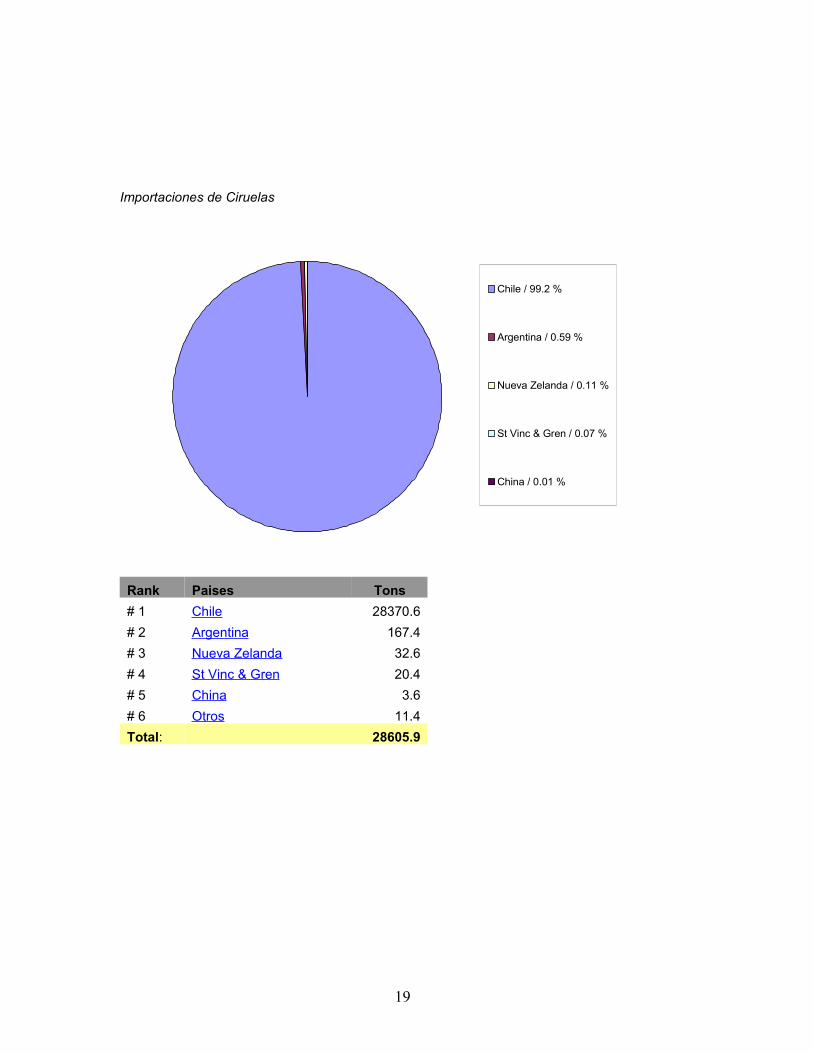

Importaciones de Ciruelas

Chile / 99.2 %

Argentina / 0.59 %

Nueva Zelanda / 0.11 %

St Vinc & Gren / 0.07 %

China / 0.01 %

Rank Paises Tons# 1 Chile 28370.6# 2 Argentina 167.4# 3 Nueva Zelanda 32.6# 4 St Vinc & Gren 20.4# 5 China 3.6# 6 Otros 11.4Total: 28605.9

19

Importaciones de Durazno

Chile / 97.1 %

Mexico / 1.5 %

Candad / 0.2 %

Argentina / 0.2 %

Otros / 0 %

Rank Paises Tons# 1 Chile 49063.6# 2 Mexico 734.1# 3 Canada 635.3# 4 Argentina 89.6# 6 Otros 17.7Otros 50540.3

Importaciones de Damasco

20

Chile / 81.3 %

Nueva Zelanda / 18.6 %

Pakistan / 0.2 %

Otros / 1.7 %

Rank Paises Tons# 1 Chile 896.8# 2 Nueva Zelanda 205.0# 3 Pakistan 2.0# 4 Otros 0Total: 1103.8

21

Importaciones desde Argentina

YTDDescripcion Fruta 2006 2007 2008 2009 2009 2010 Var (%)Tons Cerezas 193.7 416.3 402.9 225.6 111.6 107.7 -3% Ciruelas 50.9 125.6 124.3 167.4 167.4 79.3 -53% Duraznos 0.0 356.2 16.0 89.6 89.6 21.7 -76% Damascos 0.0 4.1 0.0 0.0 0.0 0.0 Total 244.6 902.3 543.2 482.6 368.6 208.7 -43%Miles de Cerezas 1480.9 4005.0 3255.0 2078.3 909.1 798.9 -12%

USD Ciruelas 147.0 386.9 466.1 520.8 520.8 277.9 -47%

Duraznos 0.0 990.3 74.9 425.4 425.4 107.0 -75% Damascos 0.0 14.8 0.0 0.0 0.0 0.0

Total 1627.8 5396.9 3795.9 3024.5 1855.3 1183.8 -36%

Share Cerezas 0.3% 0.6% 0.5% 0.3% 0.2% 0.2% 5%US Impo (%) Ciruelas 0.1% 0.1% 0.1% 0.2% 0.3% 0.2% -50%

Duraznos 0.0% 0.2% 0.0% 0.1% 0.1% 0.0% -75% Damascos 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Total 0.1% 0.3% 0.1% 0.2% 0.2% 0.1% -41%

En cuanto a nuestro país, se observa que el grado de participación que tienen las exportaciones

argentinas en el mercado estadounidense con respecto a las frutas analizadas es reducido.

Representaron en el 2009 un 0.2% del volumen total importado por Los Estados Unidos aunque

en aumento con respecto al año anterior donde la participación fue de 0.1%. Estos valores

demuestran que todavía hay mucho mercado por ganar.

Entre los frutos analizados, la cereza, es la que más posicionada esta en el mercado, aunque en

el último año cayó casi al 50% en volumen de toneladas. Se pasó de 402 toneladas en el 2008 a

225 toneladas en el 2009 de exportación a Los Estados Unidos. Luego en participación siguieron

las ciruelas, los duraznos y por ultimo los damascos donde la participación fue nula como en el

2008.

En valores monetarios la Argentina exportó a EE.UU. un total de 3 millones de dólares en el

2009 que muestra una reducción con respecto a los años anteriores, por ejemplo en el 2007 fue

de más de 5 millones de USD y en el 2008 casi de 4 millones de USD.

22

Exportaciones

EE.UU. ha exportado hacia el resto del mundo durante el año 2009 $309 millones. Globalmente

Estados Unidos es el más grande exportador de cerezas, seguido por Turquía, Austria y Chile.

En el 2009, Canadá fue el mercado más grande para el consumo de las exportaciones totales de

cereza que realizó Estados Unidos, seguido por Japón y Taiwán. Canadá consumió un total de

30.064 TN de las 69.754 toneladas en total que exportó Estados Unidos. Japón consumió 10.035

TN y Taiwán unas 6.996 toneladas.

Estados Unidos es un exportador neto de duraznos y exporto en el 2009 100,000 TN de

duraznos, una declinación comparado con el año anterior donde se exportaron 135.000 TN. El

valor de las exportaciones del 2009 fue de 151 millones USD. Las condiciones climáticas, la

disminución de la cantidad de hectáreas dedicadas al cultivo y una caída en la demanda

Canadiense contribuyeron a una baja en las exportaciones en el 2009. El destino top de la

exportaciones de durazno que realiza Los Estados Unidos es Canadá (46.073 TN), seguido por

Taiwán (22.225 TN) y México (17.330 TN). Los duraznos frescos representan el 75% del total del

valor de las exportaciones.

En el 2009 las exportaciones totales de ciruela que realizó Estados Unidos fue de 66 millones

USD que representaron 44.591 toneladas. Canadá continúa siendo el mayor mercado para las

exportaciones de los Estados Unidos, en el 2009 se exportaron 21.604 TN. Las exportaciones a

ese país continúan siendo estables, mientras que las exportaciones a otros mercados

importantes pegaron un salto en disminución significativo. Entre los destinatarios más

importantes se encuentra Taiwán (4.886 toneladas), México (5.732 toneladas) y Hong Kong

(4.829 toneladas).

Las exportaciones de damascos estadounidenses totales en el 2009 fueron de 5,099

Toneladas que representaron casi 10 millones de dólares en la balanza comercial. Más del 70 %

de las exportaciones se realizaron como fruta fresca, y el resto fueron o productos procesados

(18%) o damascos secos (11%). Canadá continúo siendo el mercado más grande para los

damascos frescos (3.922 TN) seguido por México (998 TN). Japón fue el importador más grande

de damascos secos estadounidenses seguido por Australia. Sin embargo, la mayoría de la

producción de damascos es consumida internamente y menos del 5% es destinada a la

exportación.

23

Fuente: http://www.fas.usda.gov/ http://dataweb.usitc.gov/

3. Precios

Determinantes del precio

Varios factores confluyen a determinar los precios en el mercado de EE.UU. de los productos en

cuestión:

Las Cerezas

Es un fruto que tiene una excelente comercialización, por ser el primer fruto de hueso que entra

en el mercado. La producción es muy rentable, debido a los altos precios de venta y a que los

costes no son muy elevados (el mayor es el de la recolección, que supone el 50 %).

En el 2009 el valor de venta de las cerezas dulces (sweet cherry) fue de 67 centavos por libra.

El valor para las cerezas tart fue de 20 centavos la libra. Históricamente el precio de las cerezas

tart siempre fue inferior a la variedad conocida como cerezas dulces.

Las cerezas deben estar:

-Enteras.

-Con aspecto fresco.

-Sanas. Se excluyen en todos los casos, los frutos atacados de podredumbre o de alteraciones

tales que los hagan impropios para el consumo.

-Firmes (en función de la variedad).

-Limpias, prácticamente exentas de materias extrañas visibles.

-Exentas de humedad exterior anormal.

-Exentas de olores y/o sabores extraños.

-Provistas de su pedúnculo (salvo para las variedades en las que se desprende de modo natural

al ser recolectadas).

Las cerezas deben presentar un desarrollo suficiente y un grado de madurez que les permita:

24

-Soportar la manipulación y el transporte.

-Responder en el lugar de destino a las exigencias comerciales.

Las Ciruelas

El aumento de la producción mundial y la reducción de precios llevaron a los principales países

productores, incluyendo al sector productor e industrial, a instrumentar políticas proteccionistas,

a saber:

• Establecimiento de calibres mínimos a comercializar

• Precio base

• Erradicación de montes viejos

• Promoción del consumo

• Acopio de la cosecha

Aunque altamente variable, el precio del ciruelo para los cultivadores de California avanzó entre

2001 y 2006. En 2008, sin embargo, el precio de los ciruelos sufrió una baja a $356 por tonelada,

cayendo más de $300 por tonelada a partir del año pasado. Los precios de la ciruela llegaron en

1995 a $950 por tonelada debido a un año pobre de cosecha. La variabilidad del precio se

atribuye principalmente a las fluctuaciones en la producción.

Los Damascos

El precio promedio de los damascos fresco es superior al de damascos procesados y en general

más variable. El damasco fresco tuvo su pico en 1986 a un valor de $ 1382 por tonelada y luego

10 años mas tarde $ 1235 la tonelada. En el 2009 el precio de mercado para el damasco fresco

fue de $ 1270 por tonelada.

Los duraznos

El precio de los duraznos frescos tuvo su pico máximo en 1996 a $ 709 la tonelada. Pero a partir

de esa fecha fue decreciendo hasta llegar a un valor promedio en los últimos años de $505 la

tonelada.

25

Los nectarines fueron recientemente valuados a $314 la tonelada comparado con años

anteriores a $583 la tonelada y el precio de los nectarines procesados siempre fue inferior al

fresco.

Los precios de los duraznos hicieron un promedio de $549 por tonelada en 2009, con precios en

California de un promedio de $338 por tonelada para el clingstone y de $479 por la tonelada

para el freestone. El precio medio para los duraznos frescos fue de $816 por tonelada y el

precio medio para los duraznos procesados fue $319 por tonelada. El precio medio por

tonelada para los duraznos conservados en 2009 fue de $338 y para los congelados de $275.

Los productores de duraznos de Estados Unidos hacen frente a varios desafíos: el alto coste de

producción doméstica, los efectos de niveles elevados de plantaciones una década atrás y la

fuente creciente de duraznos, especialmente duraznos conservados a bajo precio de otros

países. Los costes de producción más altos se pueden atribuir a la subida dramática de costes

del trabajo, de la energía, de los productos químicos, del fertilizante y de equipo en los años

últimos.

Márgenes de comercialización

Como fue anteriormente señalado, diversos factores contribuyen a definir los márgenes de

beneficio: el volumen de las operaciones, las características del importador y su posicionamiento

en la cadena de comercialización.

http://www.prochile.cl

http://www.navarraagraria.com

http://www.losandes.com.ar

http://www.odepa.gob.cl

http://www.idr.org.ar

Elementos para el cálculo del costo promedio de una operación de Importación

A continuación se detallan los costos que un importador en los EE.UU. debe afrontar para

realizar una operación de importación desde la Argentina. Ciertos costos, son sólo una

referencia aproximada. No obstante, se estima los elementos consignados permiten el

cálculo en breves minutos del porcentual de incremento del precio de fábrica requerido para

26

la nacionalización del producto en los EE.UU.

Despacho de aduanas en el puerto de origen

Los honorarios y gastos derivados de las gestiones del despachante, tienen un costo

aproximado que varía entre el 0,75 % al 1% del valor FOB de la mercaderia. Incluye

honorarios y gastos menores. A este deberán adicionarse los costos de transporte interno.

Costos de transporte

Valores de referencia

Valores de referencia

Flete marítimo BS AS/ Houston contenedor de 40’ u$s 2932.

Derecho uso de terminal contenedor de 40’ u$s 280.

Documentación u$s 50

Flete marítimo BS AS/ Houston contenedor de 20’ u$s 2132.

Derecho uso de terminal contenedor de 20’ u$s 280.

Documentación u$s 50

Fuente: FMC/OTI Ocean Carrier

Seguro

El costo de asegurar los envíos es variable y sujeto a negociación. Se estima alcanza un valor

aproximado de U$S 0,50 por cada U$S 100 de precio de la mercadería en el caso de que se

utilice flete aéreo y de U$S 0,90 en el caso de flete marítimo.

Garantía por el pago de derechos

La garantía por el pago de los impuestos de importación, -bond fee-, puede abonarse

directamente para una operación en particular. Otra alternativa de uso corriente y más

económica es la de negociar con la empresa aseguradora el pago de un monto anual. Este

último mecanismo es el más económico. No obstante, la selección depende de si ya se ha

alcanzado un flujo constante en el volumen de operaciones anuales.

27

Trámites de aduanas en EE.UU.

Este monto es relativamente fijo y varía entre los U$S 200 y los U$S 250 por operación, incluye

honorarios y gastos menores. A este deberán adicionarse los gastos en puerto, -terminal fees-.

Las tarifas varían de terminal en terminal, puede calcularse un valor diario promedio de U$S 40 y

depende de cuantos días deba mantenerse el embarque en puerto. En el caso de carga aérea,

también el costo varía conforme a la estación que reciba la carga y su costo depende del peso

de la mercadería, calculándose después de tres días de gracia. Otros gastos a considerar son,

por ejemplo, los de entrega de documentos si la mercadería llega a un tercero, estos son de

aproximadamente U$S 65.

Transporte interno

Finalmente debe considerarse el costo de retiro del contenedor del puerto y desplazamiento al

depósito. Este depende obviamente de la distancia, pero se estima, un valor mínimo de U$S 450

para un contenedor de 20 pies cúbicos.

Se reitera estas cifras son ofrecidas a título indicativo. Si bien es importante conocer cuales son

los conceptos que componen el valor final a fin de evitar incurrir en costos inesperados, la

manera más simple de determinarlos es solicitando directamente

una cotización estimativa al despachante de aduanas cuyos servicios se espera contratar.

4. Modalidades de pago

Consideraciones Generales

El comercio internacional de mercaderías y servicios se concreta a través de instrumentos de

pago que pueden clasificarse en tres grandes categorías: orden de pago (Payment Order),

cobranza (Collection) y carta de crédito (Letter of Credit). En los Estados Unidos, con motivo de

una transacción de bienes y/o servicios internacionales, no existen restricciones de tipo

28

cambiario para realizar transferencias de fondos al y desde el exterior salvo excepciones que no

comprenden a Argentina.

Para facilitar el comercio en el ámbito internacional, las instituciones financieras autorizadas a

operar como tales en los EE.UU., cuentan con servicios de corresponsalía bancaria en todo el

mundo. Dentro de la relación de corresponsalía, los bancos en EE.UU. otorgan líneas de crédito

comerciales a bancos extranjeros cuyas operaciones más usuales son: apertura/confirmación de

cartas de crédito y financiación de importaciones por plazos que se extienden de los 90 a los 360

días.

Dentro de la comunidad bancaria internacional y a los efectos de instruir pagos o proporcionar

información de otra índole, existe un sistema universal de pagos “SWIFT” Society for Worldwide

Interbank Financial Telecomunication, el cual permite asegurar la autenticidad de los mensajes.

Desde el punto de vista geográfico, existen limitaciones con relación a determinados países,

hacia los cuales EE.UU. impone políticas comerciales restrictivas. En virtud de las “Foreign

AssetControl Regulations” (FACR) se aplican sanciones financieras impuestas por el Gobierno

de EE.UU. a determinados países. Estas responden a cuestiones de orden político.

Costo de los instrumentos de pago más usuales

La utilización de medios de pago internacionales implica el pago de comisiones y gastos que las

entidades bancarias exponen en lo que se denomina términos y condiciones.

Se presentan a continuación los costos de los instrumentos de pago comúnmente utilizados

en transacciones de comercio exterior. Estos deben ser considerados como una referencia

útil pero no exacta ni única, ya que varía de acuerdo al tipo de cliente, producto comercializado,

términos de pago, etc.

Pago contra recepción de mercadería

Tales costos difieren según conforme el mecanismo utilizado. Las instrucciones de pago pueden

emitirse a través de SWIFT autenticado. Cuando se lo indica, éstos se hacen directamente al

banco beneficiario, caso contrario éste se hace directamente por cheque.

29

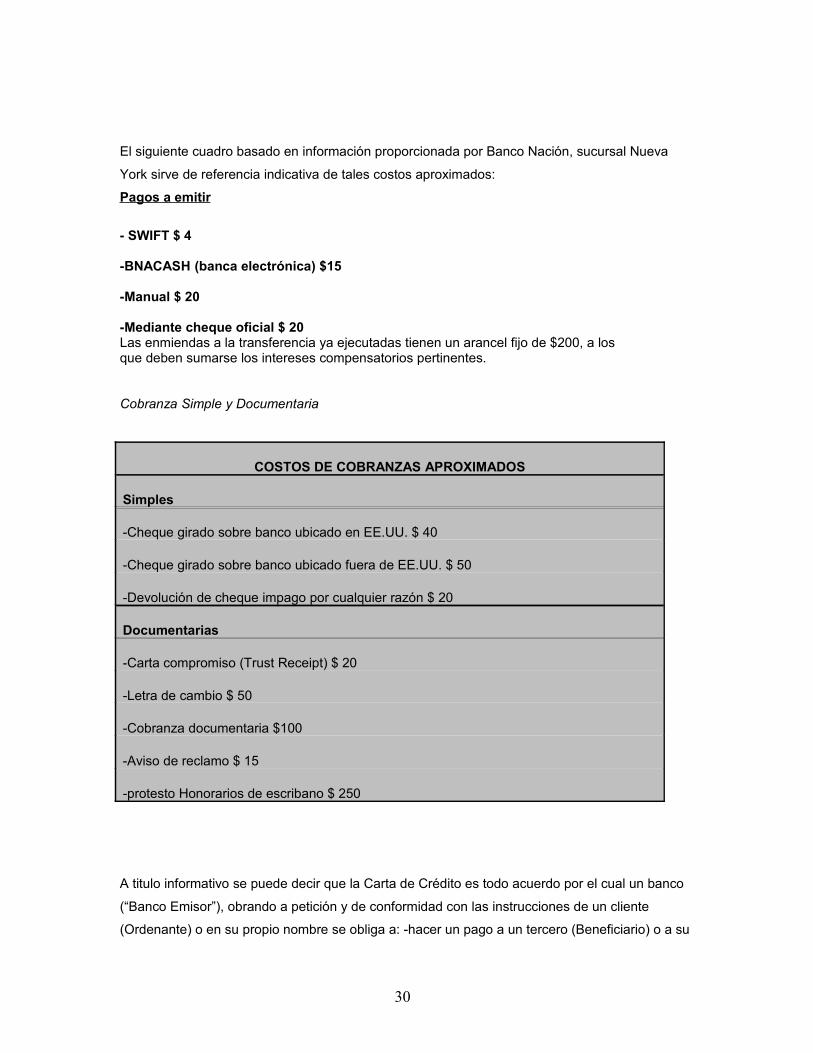

El siguiente cuadro basado en información proporcionada por Banco Nación, sucursal Nueva

York sirve de referencia indicativa de tales costos aproximados:

Pagos a emitir

- SWIFT $ 4

-BNACASH (banca electrónica) $15

-Manual $ 20

-Mediante cheque oficial $ 20Las enmiendas a la transferencia ya ejecutadas tienen un arancel fijo de $200, a losque deben sumarse los intereses compensatorios pertinentes.

Cobranza Simple y Documentaria

COSTOS DE COBRANZAS APROXIMADOS

Simples

-Cheque girado sobre banco ubicado en EE.UU. $ 40

-Cheque girado sobre banco ubicado fuera de EE.UU. $ 50

-Devolución de cheque impago por cualquier razón $ 20

Documentarias

-Carta compromiso (Trust Receipt) $ 20

-Letra de cambio $ 50

-Cobranza documentaria $100

-Aviso de reclamo $ 15

-protesto Honorarios de escribano $ 250

A titulo informativo se puede decir que la Carta de Crédito es todo acuerdo por el cual un banco

(“Banco Emisor”), obrando a petición y de conformidad con las instrucciones de un cliente

(Ordenante) o en su propio nombre se obliga a: -hacer un pago a un tercero (Beneficiario) o a su

30

orden, o a aceptar y pagar efectos librados por el beneficiario o autoriza a otro banco para que

efectúe el pago, o para que acepte y pague tales efectos o autoriza a otro banco para que

negocie contra la entrega de los documentos exigidos, siempre y cuando se cumplan los

términos y las condiciones del crédito.

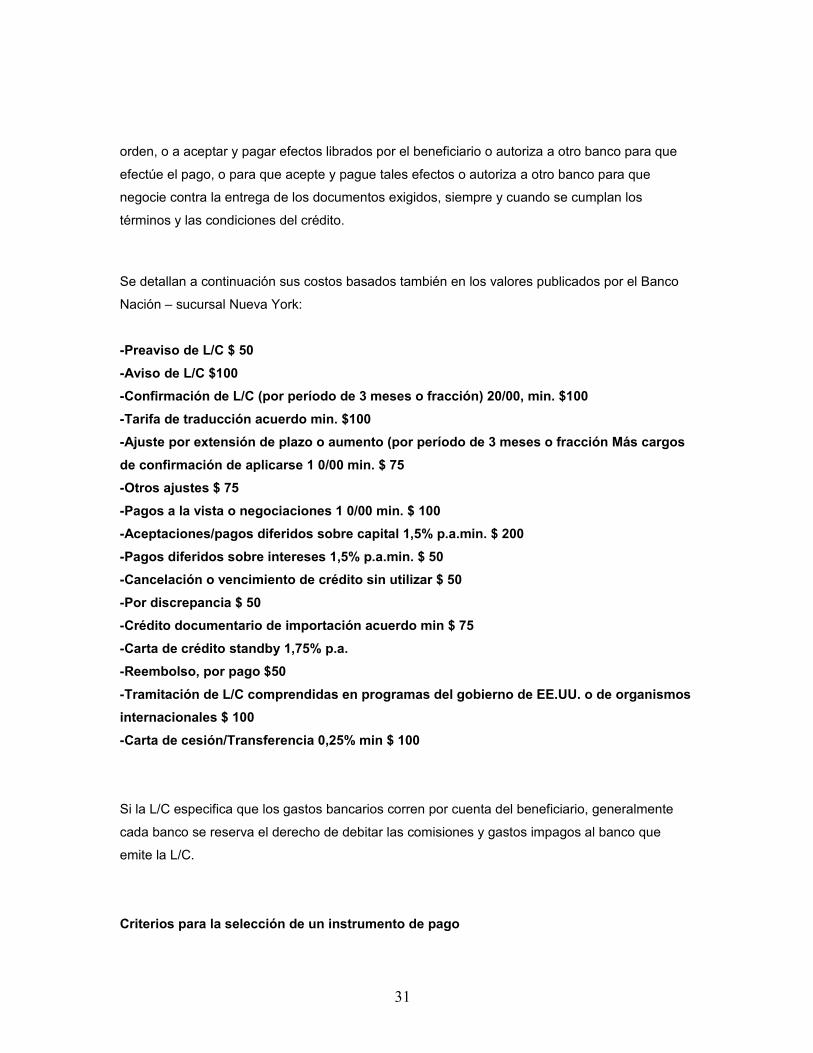

Se detallan a continuación sus costos basados también en los valores publicados por el Banco

Nación – sucursal Nueva York:

-Preaviso de L/C $ 50-Aviso de L/C $100-Confirmación de L/C (por período de 3 meses o fracción) 20/00, min. $100-Tarifa de traducción acuerdo min. $100-Ajuste por extensión de plazo o aumento (por período de 3 meses o fracción Más cargos de confirmación de aplicarse 1 0/00 min. $ 75-Otros ajustes $ 75-Pagos a la vista o negociaciones 1 0/00 min. $ 100-Aceptaciones/pagos diferidos sobre capital 1,5% p.a.min. $ 200-Pagos diferidos sobre intereses 1,5% p.a.min. $ 50-Cancelación o vencimiento de crédito sin utilizar $ 50-Por discrepancia $ 50-Crédito documentario de importación acuerdo min $ 75-Carta de crédito standby 1,75% p.a.-Reembolso, por pago $50-Tramitación de L/C comprendidas en programas del gobierno de EE.UU. o de organismos internacionales $ 100-Carta de cesión/Transferencia 0,25% min $ 100

Si la L/C especifica que los gastos bancarios corren por cuenta del beneficiario, generalmente

cada banco se reserva el derecho de debitar las comisiones y gastos impagos al banco que

emite la L/C.

Criterios para la selección de un instrumento de pago

31

Crecientemente el pago contra recepción de mercadería ha ido remplazando el uso de cartas de

crédito como instrumento de pago de las importaciones tanto por los costos involucrados como

por las complejidades burocráticas relativas que esta última implica. El mecanismo de pago más

utilizado es, sin duda, el de la cuenta corriente.

Los importadores condicionan en la mayoría de los casos el desarrollo de una operación a que el

pago se realice contra recepción de mercadería.

La decisión sobre que mecanismo se utilizará deberá definirse en cada caso teniendo en cuenta

los riesgos que se dispone asumir, el grado de credibilidad que se asigne al importador en

cuestión y directamente relacionado con éste, la antigüedad y permanencia de la relación

comercial. No obstante, la carta de crédito es el único mecanismo que ofrece totales garantías.

Cabe agregar que la información sobre la situación y comportamiento crediticio de las

corporaciones en EE.UU. es de relativamente fácil acceso a través de diversos servicios

electrónicos privados. No obstante, dado la brecha entre el grado de penalización entre uno y

otro caso, un buen comportamiento crediticio doméstico no necesariamente implica un

comportamiento saludable en la esfera internacional.

5. - Transporte, embalaje, temporadas de compra y etiquetado

Tipos de Transporte

El medio de transporte más usado es el marítimo y en algunos casos el aéreo. Esto depende de

la necesidad de cumplimentar los plazos de entrega requeridos por el comprador.

Diferencias entre container de Atmosfera Controlada y Atmosfera Modificada

En la atmósfera modificada se inducen ciertos cambios en la atmósfera dentro del container

al inicio del viaje. Se establece una mezcla de gases y después el equipo interactúa con esta

mezcla dado que ya no puede modificarse.

32

En cambio en la atmósfera controlada es distinto, se colocan ciertos valores, es decir, un mínimo

de oxígeno, un máximo de dióxido de carbono y el equipo va interactuando y leyendo la

respiración de los productos que transportan. Aquí se tiene la posibilidad de ir cambiando las

condiciones durante el viaje y mantener la atmósfera siempre estable.

Estas tecnologías ayudan a retrasar el proceso de maduración de una carga.

Tecnología de los contenedores

Los contenedores están provistos de censores que miden la temperatura del aire que se le está

inyectando al interior del contenedor (air input). Se mide la temperatura de retorno (return air)

una vez que circuló el aire por toda la carga. Estos censores evalúan las partes del equipo todo

el tiempo y la temperatura de los distintos componentes. Cuando existe algún problema se activa

una alarma con código indicando donde está el problema.

Algo muy importante que se tiene que respetar es la línea roja de carga dentro de un contenedor,

la misma se encuentra ubicada a unos cinco centímetros del extremo del techo. Esto es lo

mínimo de espacio libre que se debe asegurar para que el frío pueda circular bien dentro del

contenedor y pueda llegar en forma uniforme a toda la carga.

Embalaje

La NIMF (Norma Internacional de Medidas Fitosanitarias) nº 15 de la FAO (Organización de las

Naciones Unidas para la Agricultura y la Alimentación) que comenzó a regir en el 2005 en todo el

mundo y en UE a partir de marzo de 2006, establecen los criterios de los tratamientos

cuarentenarios que se deben hacer a los embalajes de madera y que consiste en un tratamiento

térmico en el corazón de la madera a una temperatura a 56º durante treinta minutos o a través

de la fumigación con bromuro de metilo.

Etiquetado

El cumplimiento de las normas de etiquetado es una condición imprescindible no sólo para la

nacionalización del producto sino también para la venta al por menor. Las mismas normas que

rigen para los productores domésticos tienen vigencia para los productos importados.

33

Resumidamente, tales normas establecen:

En lo que hace a los tipos de etiqueta y a su ubicación

Las etiquetas deben ser colocadas en un lugar visible, pegadas al objeto en forma firme, no hay

restricciones en cuanto al tipo de materiales a utilizar pero éstos deben ser duraderos.

En lo que hace a su contenido

Este debe contener información precisa sobre:

PAÍS DE ORIGEN

Es obligatorio indicar en un lugar visible el nombre del país en el que el artículo fue producido.

COMPOSICIÓN

En lo que a composición se refiere deben cumplirse las regulaciones internas al respecto. Los

productos que no responden a estas características, (“misbranded”) no pueden ser vendidos ni

distribuidos en el territorio de EE.UU.

En lo que a etiquetado se refiere, es de suma importancia el obtener el asesoramiento adecuado

al respecto antes de cerrar una operación. En muchos de los casos, éste es dado por el mismo

importador. Incluso no debe descartarse el hacer revisar las etiquetas por un experto antes de

procederá su impresión. Debe considerarse esto requiere una inversión mínima y hacerlo puede

evitar pérdidas desustancia. Incluso, otra de las alternativas, posiblemente la más simple y

económica, es el producirlas en EE.UU. e importarlas. Es el producto en si mismo y su precio, no

la etiqueta sobre la base del cual se define la competitividad. Es responsabilidad del importador

asegurar que éstas respondan a las normas exigidas por el mercado. No obstante, existen

recursos que permiten garantizar la correcta definición de las mismas. Debe tenerse en cuenta

que para una entrevista comercial destinada a la selección de un agente o importador no se

requiere contar con las mismas, aunque, si es importante, discutir el tema y demostrar

34

conocimiento de las exigencias del mercado. Si el objetivo es cerrar operaciones, el producto

debe ya estar acondicionado a las exigencias del mercado y por lo tanto incluirlas.

Temporadas de Compra

Para todos los productos en análisis la temporada de compra de Estados Unidos coincide con la

temporada de producción en nuestro país. Los meses en los que se generan los picos máximos

de importación son en el caso de los duraznos por ejemplo los meses de Diciembre a Abril,

llegando a ser casi nula durante los meses de Junio, Julio y Agosto. Esto se debe a que la

temporada de producción en Estados Unidos es entre los meses de Mayo y Septiembre. Los

damascos también se cosechan entre los meses de Mayo a Agosto, periodo durante el cual las

importaciones se mantienen muy bajas. Las cerezas alcanzan su pico máximo de importación

durante los meses de Noviembre y Diciembre. La temporada de cosecha en Estados Unidos de

ciruelas es generalmente de principios de verano (Mayo-Junio) a fines de otoño (Octubre-

Noviembre) dependiendo de las variedades.

6.Canales de distribución

ESTRUCTURA DE LA CADENA DE DISTRIBUCIÓN

La primera alternativa es la tradicional de venta a un importador quien asume las funciones de

nacionalizar el producto y con ellas los riesgos involucrados en el desarrollo de una operación de

importación. Estos a su vez venden sus productos a comercios mayoristas. En algunos casos

ambas funciones están fusionadas en una misma persona. El único espacio de venta que tales

empresas tienen es el de las orientadas a los pequeños minoristas ya que los grandes utilizan

otros sistemas de compra.

La segunda alternativa describe la situación de los agentes. Estos pueden estar

geográficamente localizados en el país de origen o en el puerto de destino. Generalmente,

cuanto mayor es el grado de control que un comprador tiene sobre sus proveedores, más

necesaria se torna la presencia en un país o región geográfica. Estos asumen asimismo las

35

tareas de control de calidad y aseguran el normal cumplimiento de los plazos de entrega. Este

se involucra, consecuentemente, en la producción. Sus servicios son contratados por los

productores de marcas y los denominados a los efectos de este estudio grandes minoristas.

Finalmente, los grandes minoristas quienes cuentan con estructura de importación propia, son

los que realizan sus ventas a través de:

Negocios especializados en una determinada línea de productos (Ej; Productos orgánicos)

Grandes supermercados que venden una amplia gama de productos de consumo doméstico.

Pueden tener alcance nacional o regional. Estos negocios se concentran básicamente en

productos de rango medio, salvo aquellos dirigidos específicamente a un sector alto del

mercado.

En todos los casos éstos realizan sus compras a través de estructuras de compras sofisticadas y

eficientes, de alcance internacional. Se desplazan geográficamente conforme se requiera a fin de

minimizar los costos y acceder a una gama creciente del consumo.

Por su poder económico y por la porción del mercado que capturan ejercen una influencia

determinante en el mercado desplazando paulatinamente a los pequeños minoristas que no

pueden competir en precio y servicios con los mismos.

7.Prácticas de Promoción y Herramientas de utilidad.

Ferias y exposiciones

La participación en ferias y exposiciones es una herramienta valiosa y efectiva tanto para las

empresas que intentan iniciarse en la actividad de exportación como para las que ya están

establecidas en el mercado. Estas permiten:

Un efectivo uso de los recursos invertidos en una sola visita; sin desplazamientos se puede

mantener reuniones con un gran número de operadores incluyendo aquellos que de otra manera

serían inaccesibles.

36

Tomar conocimiento en sólo dos o tres días de las novedades, nuevas tendencias y avances

tecnológicos del sector.

Analizar la situación de precio y calidad de los principales competidores y evaluar el

“posicionamiento” del producto en el mercado.

Tomar contacto con la prensa especializada y asociaciones empresarias relevantes.

Construir o reforzar la presencia en el mercado, revitalizar y/o realizar nuevos contactos,

evaluar el trabajo realizado por representantes o agentes, relacionarse con potenciales

representantes, analizar el potencial de nuevos emprendimientos y en algunos casos el cierre

directo de operaciones.

No obstante, es indispensable el desarrollo de un detallado trabajo previo a fin de garantizar el

éxito de la exposición.

Preparar las muestras con total cuidado teniendo en consideración detalles previamente

recopilados sobra las exigencias del mercado incluyendo etiquetado, empaquetado, etc.

Se debe tener un conocimiento del volúmen disponible para ventas en el nuevo mercado. Las

mismas deben ser susceptibles de ser duplicadas en las cantidades requeridas y respondiendo

exactamente a iguales características. Asegurar además su llegada a tiempo.

Tener un panorama claro de la estructura de costos, teniendo en consideración la posibilidad

de reducirlo en la medida que las cantidades aumenten.

Preferiblemente, es necesario además acompañar la presentación de catálogos

representativos de la oferta exportable y capacidad de producción escritos en idioma inglés.

Finalmente, se requiere una adecuada selección del evento ferial conforme a cada situación

particular, lo que implica evaluar el perfil de los expositores y público de las mismas, así mismo

como el segmento del mercado al que responden.

Se detallan a continuación los eventos feriales más adecuados para los productos en cuestión:

37

Fruit FocusFecha: 20 Jul - 20 Jul 2011Permite a las industrias involucradas en el comercio de la fruta la oportunidad de presentar su

rango de servicios desde la producción a la venta directa.

Lugar: East Malling, Kent, Ohio, United States Of America

Summer Fancy Food ShowFecha: 10 Jul - 12 Jul 20 11Summer Fancy Food Show es la exposición mas grande de los Estados Unidos dedicada a la

comida y bebida. Minoristas, restaurantes, distribuidores y productores en conjunto ofrecen sus

innovaciones.Lugar: TBA, Washington, District of Columbia, United States Of America

United Fresh 2011 Convention

Fecha: 2-May - 5 May 2011Lugar: Ernest N. Morial Convention Center

New Orleans, LA

www.unitedfresh2011.org

Visitas comerciales

Además de la participación en ferias es efectivo y necesario visitar personalmente las oficinas de

potenciales importadores. Este es el seguimiento lógico de un intercambio epistolar. Iguales

consideraciones a las realizadas en cuanto a ferias y exposiciones cabe para lo que se refiere en

la preparación de las mismas.

Las secciones comerciales en los EE.UU. de las embajadas y consulados asisten en la

preparación de las mismas, tanto en lo que hace a:

el desarrollo de la requerida investigación previa,

38

la conformación de una agenda y la confirmación de sus reuniones,

la organización logística, como transportes, interpretación, sede para reuniones, etc.

Publicaciones

Otro medio que facilita el acceso a las novedades del sector a través de la lectura sistemática

son las suscripciones a revistas especializadas.

Las más importantes del sector son:

Fruit and Vegetable Magazine105 Donly Drive South

Simcoe, Ont.

Canadá N3Y 4N5

Phone: 1-888-599-2228

Fax: 1-519-429-3094

www.fruitandveggie.com

Good Fruit Grower Magazine105 South 18th Street, Suite 217

Yakima, Washington 98901

Phone: 1-800-487-9946

Fax: 1-509-853-3521

www.goodfruit.com

Este sitio web permite subscribirse a distintas revistas del sector. Simplemente hay que hacer

una búsqueda basada en la información que se espera encontrar en la publicación, como por

ejemplo la American Fruit Grower Magazine.http://www.business-magazines.com

Asociaciones

39

• United Fresh Fruit and Vegetable Association Location: United States, DC, Washingtonhttp://www.unitedfresh.org/

• Washington State Fruit Commission Location: United States, Washington, Yakimahttp://www.nwcherries.com/

• Produce Marketing Association Location: United States, Delaware, Newarkhttp://www.pma.com/

• Texas Produce Association Location: United States, Texas, Missionhttp://www.texasproduceassociation.com/

Guía de Negocios en Estados Unidos

Se encuentra disponible la Guía de Negocios en Estados Unidos en el portal de comercio

exterior de la Cancillería http://www.argentinatradenet.gov.ar, que analiza los aspectos generales

de la comercialización de productos en este mercado, normas generales de importación, entre

otros puntos de interés.

Se incluye a continuación un listado de importadores de la jurisdicción de esta Oficina

Comercial, los mismos se encuentran actualizados a la fecha del estudio (Oct/2010).

En el futuro para consultar datos actualizados de los mismos puede acceder al portal

de negocios de la Cancillería Argentina, http://www.argentinatradenet.gov.ar/. En dicho sitio de

internet, los exportadores argentinos, deben registrarse, y luego pueden acceder a toda la

información que ofrecen las secciones comerciales de las representaciones argentinas en el

exterior.

Es difícil predecir si estos se ajustan a los requerimientos necesarios para que un productor

argentino concrete operación alguna. Esto sólo puede definirse sobre la base de la evaluación de

muestras y cotizaciones. No obstante y sin dudas, el intercambio personal o epistolar con los

mismos puede ser fuente de un cúmulo de información de utilidad para seleccionar una

40

estrategia de penetración, analizar cuales son las posibilidades del producto, definir si es

necesario introducir cambios para proceder a su adaptación a este mercado así como de

ulteriores contactos.

Tal primer aproximación puede realizarse directamente o a través de las secciones

Comerciales en el Exterior solicitando la difusión de una determinada gestión de ventas.

A una primera carta de presentación debería anexarse una página descriptiva de la

empresa, del producto/s y sus correspondientes cotizaciones.

Listado de importadores:

COOSEMANS-DENVER INC5135 Peoria Street80239 Denver CO, United StatesTel: (303) 371-3130 Fax: (303) 371-0259www.coosemansdenver.com

D AND P FLOWERS AND FRUIT3657 G 7/10 Rd.81526 Palisade CO, United StatesTel: (970) 464-0558 Fax: (970) 464-5074www.dpflowers.com

FRESH POINT OF DENVER, INC. 5151 N. Bannock80216 Denver CO, United StatesTel: (303) 295-2929 Fax: (303) 382-1723www.freshpoint.com

ORCHARD VALLEY FARMS AND MARKETS15836 Black Bridge Road81428 Paonia CO, United StatesTel: (970) 527-6838 Fax: (970) 527-3201www.orchardvalleyfarms.com

41

PALISADE PRIDE119 W. 3rd St.81526 Palisade CO, United StatesTel: (970) 464-0719 Fax: (970) 464-0691www.palisadepride.com

UNITED MARKETING EXCHANGE AKA HI-QUALITY PACKING215 Silver St.81416 Delta CO, United StatesTel: (970) 874-3332 Fax: (970) 874-9525www.umefruit.com

BOULDER FRUIT EXPRESS, INC.340 South Taylor Ave.Louisville, CO 80027Tel: 303-666-4242Fax: 303-666-0323www.boulderfruit.com

CRIS-P FRESH PRODUCE INC.2811-2 North Palenque Ave.PO Box 7348Nogales, AZ 85628Tel: 520-281-9233Fax: 520-281-4699

PEACHES UNIFORMS INC.201 Regal RowDallas, TX,75247-5201Tel:214-231-2500http://www.peachesuniforms.com

42

SCHOENMANN PRODUCE CO.6950 Neuhaus St.Houston, TX 77061Tel: (713) 923-1864Fax: (713) 924-6184http://www.schoenmannproduce.com

SCANDIC FOOD INC.700 Rockmead Dr Ste 200Kingwood, TX 77339Tel: (281) 348-2161Fax: (281) 348-2347http://www.scandicfood.com

HUB GROCERY STORE10718 Potranco RdSan Antonio, TX 78251Tel: (210) 681-2365http://www.hubfoodcenter.com

NONNI’S FOOD COMPANY, INC.601 S Boulderave Ste 900Tulsa, OK 74119Tel: (918) 560-4100Fax: (918) 560-4108http://www.nonnisfood.com

DEAN FOODS COMPANY2711 North Haskell Avenue, Suite 3400Dallas, TX 75204Tel: (214) 303-3400http://www.deanfoods.com

43

Cadenas de supermercados en el sudoeste de los Estados Unidos

CENTRAL MARKET- 3815 WestheimerHouston, TX 77027Tel: 713.386.1700 Fax: 713.386.1710 Contacto:Phil MyersGeneral [email protected] - 5750 E. Lovers Ln.Dallas, TX 75206Tel. 214-252-5900 FIESTA MART INC5235 Katy FwyHouston, TX, 77007-2210Tel: 713-869-5060Fax: 713-869-6197Página web: www.fiestamart.comE-mail: [email protected] HEB Grocery Co.646 S Main Ave. San Antonio, TX, 78204-1210Tel.: 210-938-8000Fax: 210-938-7938Página web: www.heb.comContacto:Charles C Butt

44

PHOENICIA SPECIALTY FOODS 12141 Westheimer Rd.Houston, Tx, 77077-6607Tel: (281) 558-8225Fax: 281-584-9912Página web: www.phoeniciafoods.comContacto:Zohrab Tcholakian, PresidenteE-mail [email protected] WAL-MART702 SW. 8th. St.Bentonville, AR, 72716-0130Tel: 479-277-2123Fax: 479-273-1963Página web: www.wal-mart.comContactos:Hernan Muntaner Vice President WM International Purchase LeverageE-mail: [email protected] WHOLE FOODS MARKET, INC.550 Bowie St.Austin, TX, 78703-4644Tel: 512-477-4455Fax: 512-482-7000Página web: www.wholefoods.comContactos: John P. Mackey, CHB-CEOBobby Turner, Regional VP, Midwest, Purchasing

45

8. Recomendaciones y Conclusiones

Recomendaciones

La estrategia más conveniente en cada caso debe definirse en función de los saldos

exportables disponibles, las características del producto ofrecido y la naturaleza de la

inversión deseada. No obstante, posiblemente la estrategia correcta para aquellas empresas

que no tienen experiencia en este mercado es el avanzar gradualmente concentrando sus

operaciones en ventas a importadores o a grandes almacenes. De esta manera, el esfuerzo

principal estaría concentrado en la adaptación del producto y permitiendo a su vez probar la

viabilidad de alternativas más ambiciosas.

Cualquiera sea la alternativa que se adopte, es aconsejable:

Tomar contacto directo con los operadores. Si bien esto es importante cualquiera sea el sector

bajo análisis en este caso es una condición necesaria si se pretende generar una corriente

continua de negocios.

Mostrar una total flexibilidad a adaptar el producto a las exigencias del comprador en lo que

hacen a calidad (tamaño), embalaje y variedades etc.

Tomar los recaudos necesarios para el cumplimiento de los plazos previstos en los contratos

así como la consistencia entre las muestras y los envíos. Esta es una condición imprescindible

para permanecer en el mercado y obtener una renta de la inversión en esfuerzos y dinero

realizadas para acceder al mercado.

Tener en consideración que competitividad y prestigio local no implica reconocimiento a escala

internacional.Las exigencia de calidad en el ámbito internacional son mas elevadas.

Tener en cuenta que si bien nuestros productos no han consolidado su presencia en este

mercado, Argentina cuenta aún con cierto reconocimiento como país productor fruti hortícola.

46

Conclusiones

Análisis de las oportunidades y fortalezas de los frutos Argentinos según comentarios del sector importador:

Oportunidades• Tendencia en aumento del consumo interno y externo.• Buen precio mercado externo.• Producción en contra – estación.• Apoyos provinciales al desarrollo del sector.• Demanda creciente de productos diferenciados y orgánicos.

Debilidades.• Falta de consorcios exportadores para comercializar.• Baja diferenciación del producto.• Bajo acceso a mercados importantes.• Baja planificación comercial y productiva.• Falta mano de obra especializada.• Altos costos de flete.• Gestión de la oferta poco organizada.

Por ejemplo, en el hemisferio sur Argentina es el país con mayor superficie implantada de

ciruelas (representa el 1.3% del total mundial). aunque, Chile supera la producción de Argentina

con mejoras en el rendimiento por superficie implantada. Argentina ocupa el décimo quinto lugar

en cuanto a superficie implantada en el mundo pero el rendimiento promedio alcanza alrededor

de 4 toneladas por hectárea. Este es un importante elemento a mejora para lograr mayor

competitividad. Las principales variedades que exporta Chile a los Estados Unidos son Larry Ann

y Angeleano. Cabe recordar y destacar los beneficios del tratado bilateral de libre comercio

firmado por estos dos países en el 2004 (FTA) que beneficia las importaciones de frutas y

vegetales originarios de este país.

Argentina es el pais con mayor superficie implantada de duraznos en el hemisferio sur y séptimo

en el ranking mundial. Argentina cuenta con aproximadamente 25 mil hectáreas que representan

el 1,4 % del total mundial. El rendimiento por hectárea es de 8.2 toneladas casi la mitad de lo

observado en Chile, que logró resolver en gran parte las dificultades del transporte marítimo a

Estado Unidos, aprovechando el charteo de barcos y aumentando por ejemplo en lo que va del

año 2010 en un 19% el envío de duraznos vía aérea. Cabe destacar, en comparación con la

Argentina, que el ingreso en divisas por duraznos y nectarines representa en Chile un 5.% del

valor total de exportaciones. En Argentina este sector tiene muy baja incidencia a nivel

macroeconómico. Para Chile el sector frutícola es el tercero en importancia y por ello su

47

reconocimiento internacional en tecnología y compromiso de los agricultores en inversiones para

lograr un excelente rendimiento por hectárea.

La heterogeneidad de los suelos, con un amplio rango de texturas, es un atributo importante de

Argentina, dándose las condiciones agroecológicas favorables para la producción de las

cerezas. La superficie cultivada de cerezas en Argentina es de alrededor de 3000 hectáreas, de

las cuales al menos unas 1200 se encuentran en Mendoza. La producción nacional alcanza en

promedio unas 6000 toneladas y se comercializa en el mercado interno alrededor del 60%. La

principal fortaleza de la producción Argentina se basa en la contra estacionalidad respecto del

Hemisferio Norte y en que es el país que produce mas tardíamente. El rendimiento promedio

potencial que se obtiene es de alrededor de 6,6 TN / ha.

Las exportaciones argentinas de cereza muestran una tendencia creciente, aunque para la

campaña 2008/09 varios factores atentaron contra la exportación: calibres reducidos, bajas

calidades, crisis en los mercados compradores. La exportación se ubicaría entonces un 15% por

debajo respecto a años anteriores. Por el lado de los mercados compradores, los mismos se

encontraron en una difícil situación cambiaria y financiera y además la crisis llevó a una caída en

la demanda por fruta especial y por ende en menores precios.

A mediados de enero de 2010, EE.UU. absorbió un 45% menos de cajas de damascos provenientes de Chile respecto a la campaña previa. Chile es el principal abastecedor de

damascos del Hemisferio Sur en Estados Unidos. El segundo proveedor de damascos en

temporada de contraestación, es Nueva Zelanda, cuya fruta ingresa una vez finalizados los

arribos chilenos, por lo cual ambos países no compiten directamente. En el 2009 hubo un

aumento del volumen de damascos neocelandés recibido por Estados Unidos (+ 42 %) que

correspondió a una recuperación tras la caída del 2008, año en que las exportaciones se vieron

especialmente afectadas por sequías y algunos problemas fitosanitarios.

También se espera que Sudáfrica disminuya esta temporada sus exportaciones de damasco, en

aproximadamente un 8% respecto de la campaña anterior, caída que es equivalente a un