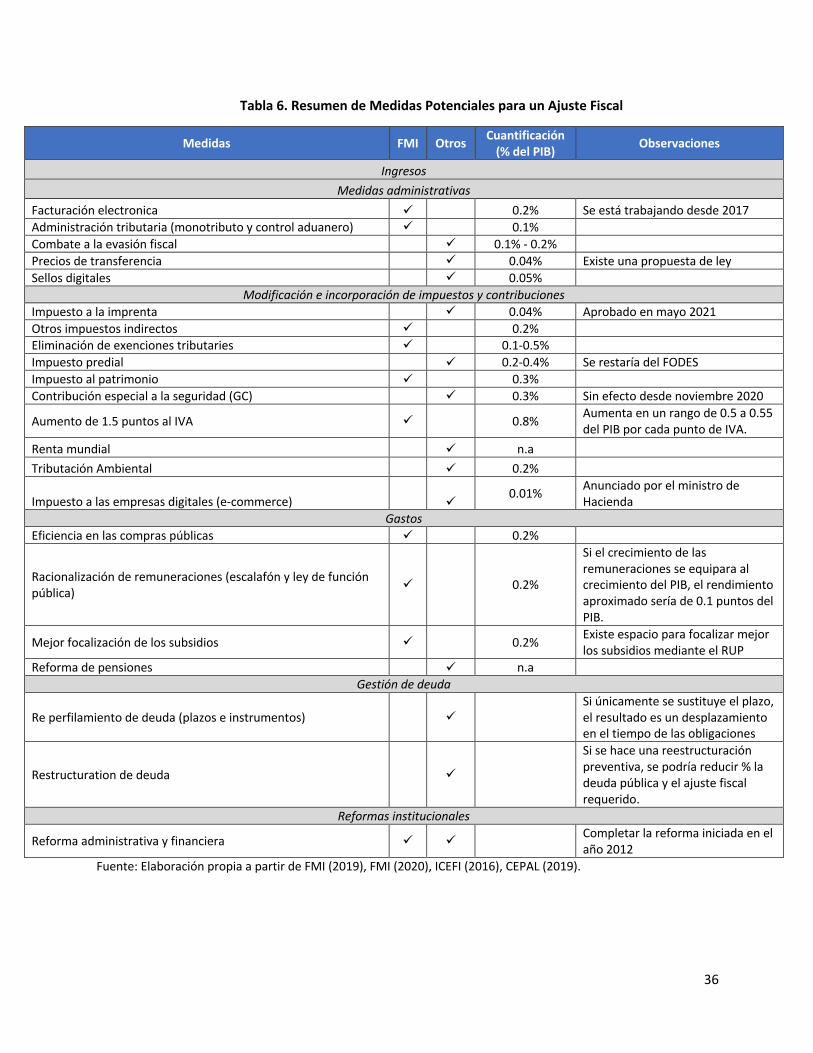

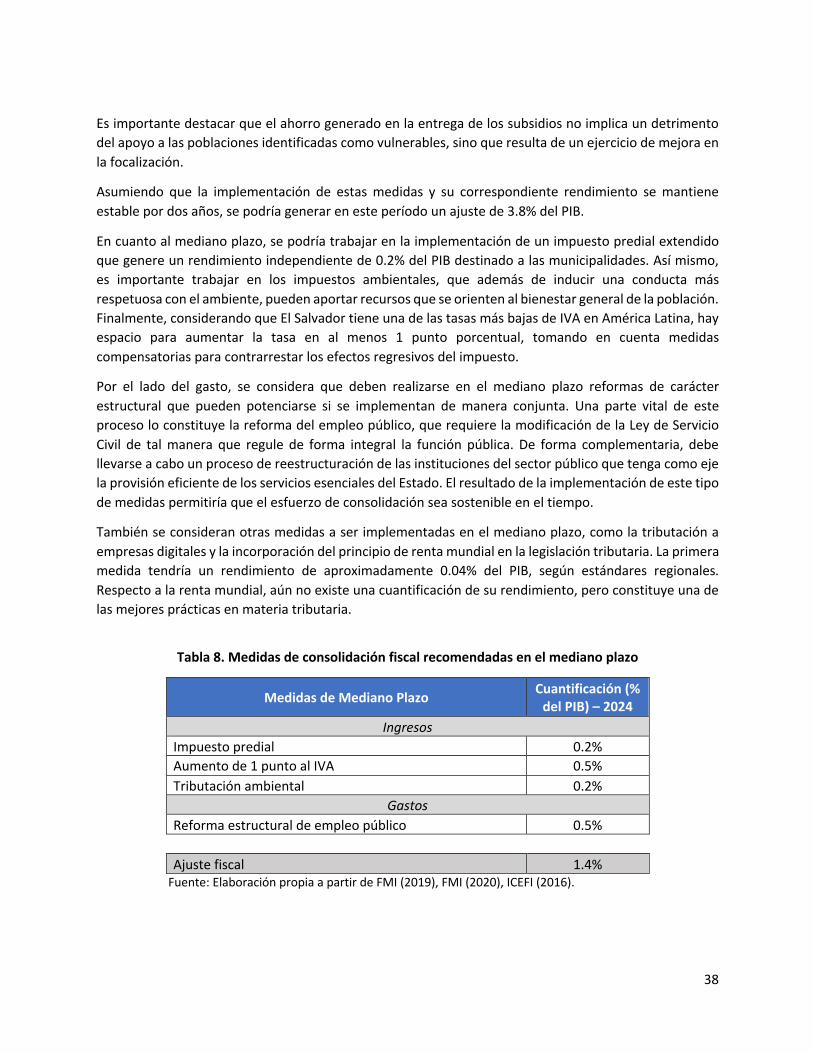

Consolidando las finanzas públicas

41

PROYECTO DE USAID PARA LA GESTIÓN DE LAS FINANZAS PÚBLICAS Consolidando las Finanzas Públicas: En la ruta de un Acuerdo de País Mayo 2021 La elaboración de este documento fue posible gracias al apoyo del pueblo de los Estados Unidos a través de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID). El contenido de este documento es solamente responsabilidad de DAI Global, LLC y no refleja necesariamente los puntos de vista de USAID o del Gobierno de Estados Unidos.

Transcript of Consolidando las finanzas públicas

1

PROYECTO DE USAID PARA LA GESTIÓN DE LAS FINANZAS PÚBLICAS Consolidando las Finanzas Públicas: En la ruta de un Acuerdo de País

Mayo 2021

La elaboración de este documento fue posible gracias al apoyo del pueblo de los Estados Unidos a través de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID). El contenido de este documento es solamente responsabilidad de DAI Global, LLC y no refleja necesariamente los puntos de vista de USAID o del Gobierno de Estados Unidos.

2

PROYECTO DE USAID PARA LA GESTIÓN DE LAS FINANZAS PÚBLICAS

CONSOLIDANDO LAS FINANZAS PÚBLICAS: EN LA RUTA DE UN ACUERDO DE PAÍS

Elaborado por:

Julieta Fuentes y Oscar Molina

Nombre del Proyecto: Proyecto de USAID para la Gestión de las Finanzas Públicas

Oficina Responsable de USAID: Oficina de Crecimiento Económico USAID/El Salvador

Número de Contrato: AID-519-C-17-00002

Contratista: DAI Global, LLC

Fecha: Mayo 2021

3

Tabla de Contenido

INTRODUCCIÓN 4

I. CONTEXTO INTERNACIONAL 6

A. Impacto del COVID 19 6

B. Respuestas de Política ante el COVID 19 9

C. Impacto del Covid-19 en América Latina 13

II. ENTORNO ECONÓMICO Y SOCIAL SALVADOREÑO 16

A. Vulnerabilidades Estructurales Pre Pandemia 16

B. Intensidad del Impacto de la Pandemia 20

III. DESAFÍOS A ENFRENTAR 26

A. Antecedentes 30

B. Medidas Recomendadas 37

IV. REFERENCIAS 40

ANEXOS 41

4

Introducción

El fuerte impacto provocado por el COVID-19 en todas las esferas de la sociedad a escala global ha acentuado la necesidad de llevar a cabo una serie de reformas que permitan dotar de una mayor resiliencia a las personas, a las finanzas públicas y al medio ambiente. El choque recibido, expuso las grandes disparidades existentes entre países y al interior de estos, enfatizado también la relevancia de construir un modelo de crecimiento más inclusivo y sostenible.

El amplio despliegue de medidas de política “no convencionales” para proteger las vidas y los medios de vida, amortiguó la caída del producto global al cierre de 2020. Si bien, hay señales de reactivación económica y el desarrollo de las vacunas ha generado expectativas positivas para 2021, la fase de “pandemia” continúa, y con ella la incertidumbre sobre su evolución y el momento en que estará bajo control. Lo anterior, ha llevado a algunos organismos internacionales y a académicos a sostener que, en este momento, la política de vacunación es la política económica más importante (Georgieva, 2021).

Las vulnerabilidades iniciales, las brechas en la capacidad de implementar políticas en respuesta a esta crisis, así como su efectividad han conllevado a una disparidad de resultados entre países y regiones, tanto en el número de muertes y contagios, como en las revisiones de crecimiento económico. Se espera que los países asiáticos emergentes lideren la recuperación en el 2021 (al crecer a una tasa de 8.6%), al mismo tiempo que estos países —sin contar la India— se han visto menos afectados en número de muertes y contagios por Covid-19. Le siguen las economías avanzadas (Europa y Estados Unidos), cuya recuperación se estima en una tasa promedio de 5.4%, principalmente por el avance de la distribución de las vacunas y la reapertura de sus economías. En este escenario, América Latina y África subsahariana serán las dos regiones con el menor crecimiento en 2021.

La heterogeneidad del impacto de la pandemia también ha estado presente en el proceso de distribución de vacunas que ha sido más lento de lo esperado. Las estadísticas indican que al 31 de mayo el porcentaje de población totalmente vacunada a nivel mundial es de 5.5%; sin embargo, para los países de nivel de ingreso alto este porcentaje es de 21.8%, mientras que para los de nivel de ingreso medio-alto es 3.4%, para los de nivel de ingreso medio-bajo es de 2.1% y en el caso de los de bajo ingreso es inferior al 0.1%. Considerando el número de dosis administrada por región, Asia concentra un 54.8%, Norte América 18.6%, Europa 18.41%, Sur América 6.17%, África 1.69% y Oceanía 0.27% (Our World in Data, 2021).

El Salvador, al igual que la mayor parte de países de América Latina, ha enfrentado la pandemia en un contexto de múltiples vulnerabilidades, las cuales han contribuido a amplificar su impacto y el de las medidas de contención implementadas:

(i) Por el lado sanitario, con un sistema de salud precario y poco integrado. El Índice de Seguridad Sanitaria1, revelaba que las principales vulnerabilidades del país para hacerle frente a epidemias/pandemias eran su baja capacidad para prevenir la emergencia (puntaje de 22.1/100) y el carecer de un sector salud suficiente y robusto para tratar a los enfermos y proteger a los trabajadores de la salud (puntaje de 25.2/100), así mismo contaba con uno de

1 Creado en 2019 por la Iniciativa Contra la Amenaza Nuclear y el Centro de Seguridad Sanitaria Johns Hopkins.

5

los números más bajos de profesionales médicos y camas hospitalarias - incluyendo camas de cuidados intensivos- por mil habitantes en la región.

(ii) Por el lado económico, con un crecimiento persistentemente bajo y altamente dependiente de Estados Unidos; un sector productivo orientado a servicios (69.5% del PIB y 61.6% del empleo2 ), con poca capacidad para realizar trabajo remoto (entre 8% y 16%)3, con alrededor de 65.0% de la población ocupada en el sector informal; y un espacio fiscal reducido: déficit fiscal recurrente (-3.1% del PIB en 2019) y un alto nivel de endeudamiento observado (71.3% del PIB en 2019), que implican un exiguo espacio para la implementación de políticas de contención de choques, sin comprometer sostenibilidad de mediano plazo sobre todo en una economía dolarizada.

(iii) Por el lado social, con una incidencia de la pobreza– medida por ingresos- de alrededor del 26.8% de la población, un acceso desigual a los servicios básicos, la carencia de un sistema de protección social que permita identificar a la población vulnerable y protegerla de manera eficiente, pocos mecanismos de aseguramiento y un sistema de protección social inadecuado, cuyos programas únicamente cubren el 7% de los ingresos promedios de los hogares beneficiarios4.

Las repercusiones económicas y sociales que este choque tendrá en el país son severas y apuntan a la necesidad de construir un mapa holista de salida, que permita trabajar de forma simultánea en la mejora de los sistemas de protección social y en los fundamentos económicos, en particular en sentar las bases para un crecimiento económico sostenible y en preservar la estabilidad macroeconómica. Lo anterior, requerirá en primera instancia de un diálogo nacional, del trabajo conjunto de los diferentes agentes económicos, del fortalecimiento institucional y de la implementación de una amalgama de reformas, dentro de las que se destacan una reforma integral de las finanzas públicas, que permita al Estado atender los acuerdos de País y a su vez ratificar el compromiso de las autoridades con la consolidación fiscal y la transparencia.

Considerando lo anterior, este documento constituye un insumo al diálogo que el país necesita en materia de consolidación fiscal, tomando en cuenta que los impactos de la pandemia Covid-19 se han materializado en pérdidas de producción y en un alto nivel de endeudamiento y, que se requiere de una política fiscal sostenible que incentive la reactivación económica, la recuperación del tejido social perdido durante el año 2020 y la construcción de una visión de futuro.

El documento está estructurado en tres capítulos. En primer lugar, se realiza una sucinta descripción del contexto internacional y regional al cierre de 2020 y sus perspectivas a futuro. En este apartado se presentan los impactos económicos generales que ha tenido la pandemia de la covid-19 a nivel global, así como el marco de políticas públicas que los países han adoptado para contrarrestarla. Se muestra que la senda de recuperación de la economía mundial sigue permeada por una alta incertidumbre, debido a las asimetrías en el crecimiento económico y en la distribución de las vacunas entre regiones.

En segundo lugar, se presentan las vulnerabilidades estructurales con las que El Salvador enfrentó la pandemia de la Covid-19 y los impactos que esta tuvo en los sectores económico y social. Con una

2 Sector vulnerable a la crisis, debido al alto grado de interacción humana que requiere para su desarrollo. 3 La capacidad de realizar trabajo remoto tiende a estar concentrada en los hogares de mayor ingreso. 4 Según las estimaciones más reciente realizadas por el Banco Mundial, disponibles en la base Indicadores del Desarrollo Mundial.

6

economía vulnerable y debilidad en los esquemas de protección social, la pandemia provocó que la producción nacional y el nivel de endeudamiento alcanzaran deterioros históricos durante el año 2020, así como un retroceso en los avances logrados en erradicación de la pobreza y en la igualdad de ingresos.

Finalmente, en el tercer capítulo se presenta un menú potencial de medidas fiscales que podrían posibilitar que El Salvador retorne a una senda de sostenibilidad fiscal, sin menoscabo del cumplimiento de los objetivos de crecimiento e inclusión social que el país necesita. Se ensayan dos escenarios, uno de corto plazo y otro de mediano plazo para la implementación de las medidas de ingreso, gasto y gestión de la deuda.

I. Contexto Internacional

A. Impacto del COVID 19 De acuerdo con las cifras del Fondo Monetario Internacional (FMI, 2021a), la producción mundial se contraerá 3.3% en el 2020, la caída más grande de la que se tiene registro desde la Gran Depresión. Esta retracción, no obstante, fue 0.9 y 0.2 puntos porcentuales menor de la esperada al tercer y cuarto trimestre del año, respectivamente, debido a las respuestas de política implementadas y a la expectativa positiva que generó la fabricación de diversas vacunas para el Covid-19. Bajo el supuesto de que los nuevos brotes se contengan, se lleve a cabo una ejecución efectiva de políticas públicas y que la distribución de las vacunas se realice de manera eficaz, se espera que la economía mundial tenga un crecimiento de 6.0% en el 2021 (liderado especialmente por la recuperación de Estados Unidos, India, China, Japón y España) y de 4.4% en 2022, manteniendo una pauta de crecimiento desigual entre regiones (Gráfico 1).

Gráfico 1. Perspectivas de crecimiento económico de la economía mundial y regiones, 2020-2022.

Fuente: Elaboración propia a partir de WEO. Abril 2021.

-0.1%

2.8%

-3.3%

6.0%

4.4%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

2009 2019 2020 2021 2022 -5.0%

-1.0%

-7.0%

-1.9%

5.4%

8.6%

4.6%3.4%3.6%

6.0%

3.1%

4.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

Economíasavanzadas (G-7)

Países asiáticosemergentes

América Latina yel Caribe

ÁfricaSubsahariana

2019 2020 2021 2022

7

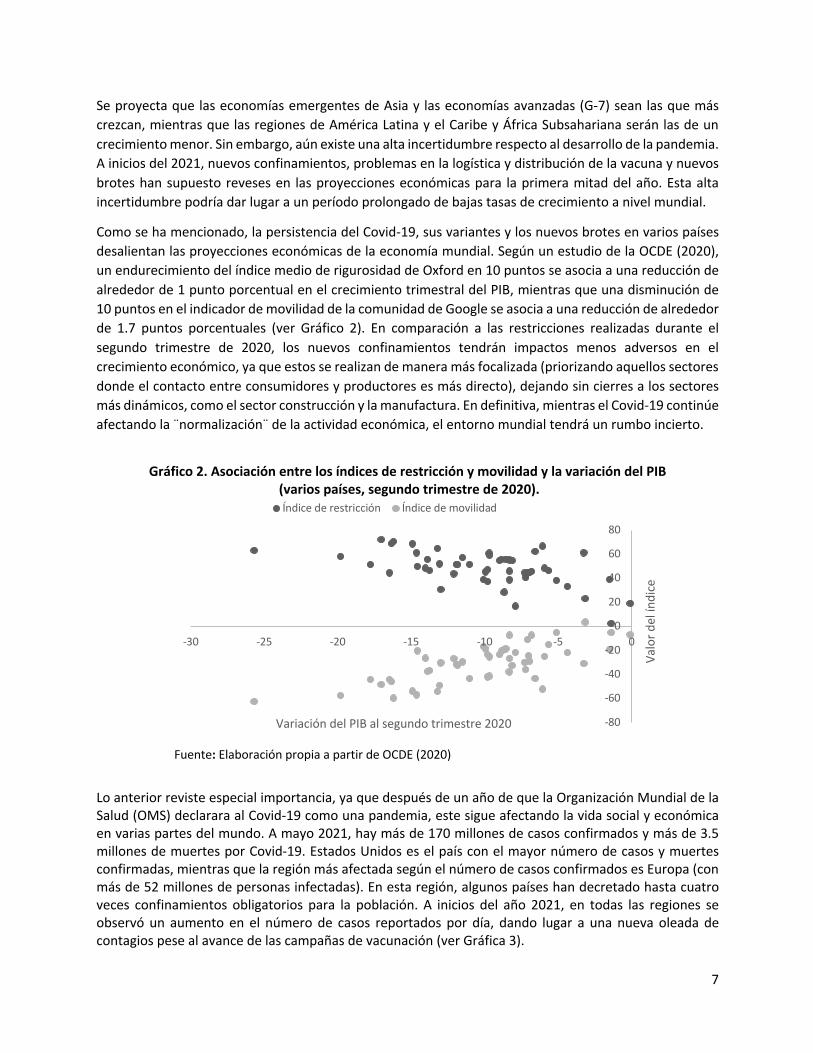

Se proyecta que las economías emergentes de Asia y las economías avanzadas (G-7) sean las que más crezcan, mientras que las regiones de América Latina y el Caribe y África Subsahariana serán las de un crecimiento menor. Sin embargo, aún existe una alta incertidumbre respecto al desarrollo de la pandemia. A inicios del 2021, nuevos confinamientos, problemas en la logística y distribución de la vacuna y nuevos brotes han supuesto reveses en las proyecciones económicas para la primera mitad del año. Esta alta incertidumbre podría dar lugar a un período prolongado de bajas tasas de crecimiento a nivel mundial.

Como se ha mencionado, la persistencia del Covid-19, sus variantes y los nuevos brotes en varios países desalientan las proyecciones económicas de la economía mundial. Según un estudio de la OCDE (2020), un endurecimiento del índice medio de rigurosidad de Oxford en 10 puntos se asocia a una reducción de alrededor de 1 punto porcentual en el crecimiento trimestral del PIB, mientras que una disminución de 10 puntos en el indicador de movilidad de la comunidad de Google se asocia a una reducción de alrededor de 1.7 puntos porcentuales (ver Gráfico 2). En comparación a las restricciones realizadas durante el segundo trimestre de 2020, los nuevos confinamientos tendrán impactos menos adversos en el crecimiento económico, ya que estos se realizan de manera más focalizada (priorizando aquellos sectores donde el contacto entre consumidores y productores es más directo), dejando sin cierres a los sectores más dinámicos, como el sector construcción y la manufactura. En definitiva, mientras el Covid-19 continúe afectando la ¨normalización¨ de la actividad económica, el entorno mundial tendrá un rumbo incierto.

Gráfico 2. Asociación entre los índices de restricción y movilidad y la variación del PIB

(varios países, segundo trimestre de 2020).

Fuente: Elaboración propia a partir de OCDE (2020)

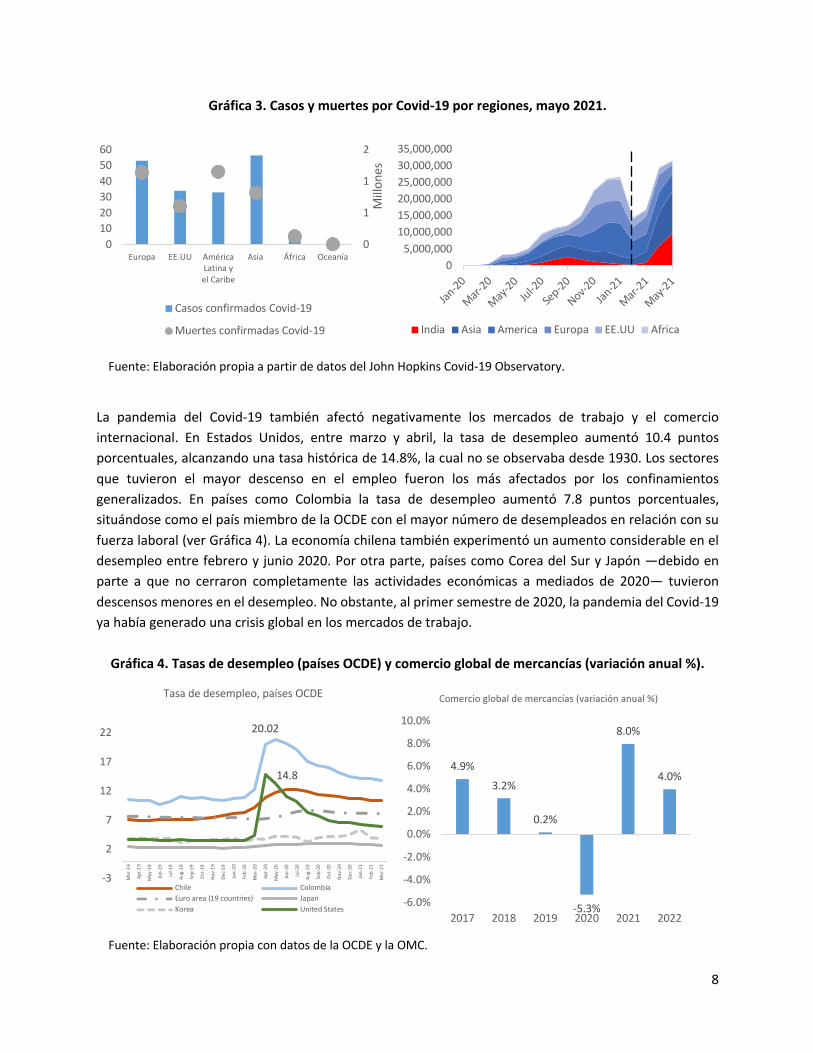

Lo anterior reviste especial importancia, ya que después de un año de que la Organización Mundial de la Salud (OMS) declarara al Covid-19 como una pandemia, este sigue afectando la vida social y económica en varias partes del mundo. A mayo 2021, hay más de 170 millones de casos confirmados y más de 3.5 millones de muertes por Covid-19. Estados Unidos es el país con el mayor número de casos y muertes confirmadas, mientras que la región más afectada según el número de casos confirmados es Europa (con más de 52 millones de personas infectadas). En esta región, algunos países han decretado hasta cuatro veces confinamientos obligatorios para la población. A inicios del año 2021, en todas las regiones se observó un aumento en el número de casos reportados por día, dando lugar a una nueva oleada de contagios pese al avance de las campañas de vacunación (ver Gráfica 3).

-80

-60

-40

-20

0

20

40

60

80

-30 -25 -20 -15 -10 -5 0Va

lor d

el ín

dice

Variación del PIB al segundo trimestre 2020

Índice de restricción Índice de movilidad

8

Gráfica 3. Casos y muertes por Covid-19 por regiones, mayo 2021.

Fuente: Elaboración propia a partir de datos del John Hopkins Covid-19 Observatory.

La pandemia del Covid-19 también afectó negativamente los mercados de trabajo y el comercio internacional. En Estados Unidos, entre marzo y abril, la tasa de desempleo aumentó 10.4 puntos porcentuales, alcanzando una tasa histórica de 14.8%, la cual no se observaba desde 1930. Los sectores que tuvieron el mayor descenso en el empleo fueron los más afectados por los confinamientos generalizados. En países como Colombia la tasa de desempleo aumentó 7.8 puntos porcentuales, situándose como el país miembro de la OCDE con el mayor número de desempleados en relación con su fuerza laboral (ver Gráfica 4). La economía chilena también experimentó un aumento considerable en el desempleo entre febrero y junio 2020. Por otra parte, países como Corea del Sur y Japón —debido en parte a que no cerraron completamente las actividades económicas a mediados de 2020— tuvieron descensos menores en el desempleo. No obstante, al primer semestre de 2020, la pandemia del Covid-19 ya había generado una crisis global en los mercados de trabajo.

Gráfica 4. Tasas de desempleo (países OCDE) y comercio global de mercancías (variación anual %).

Fuente: Elaboración propia con datos de la OCDE y la OMC.

0

1

1

2

0102030405060

Europa EE.UU AméricaLatina yel Caribe

Asia África Oceanía

Mill

ones

Casos confirmados Covid-19

Muertes confirmadas Covid-19

05,000,000

10,000,00015,000,00020,000,00025,000,00030,000,00035,000,000

Jan-20

Mar-20

May-20

Jul-20

Sep-20

Nov-20

Jan-21

Mar-21

May-21

India Asia America Europa EE.UU Africa

20.02

14.8

-3

2

7

12

17

22

Mar-19

Apr-19

May-19

Jun-19

Jul-19

Aug-19

Sep-19

Oct-19

Nov-19

Dec-19

Jan-20

Feb-20

Mar-20

Apr-20

May-20

Jun-20

Jul-20

Aug-20

Sep-20

Oct-20

Nov-20

Dec-20

Jan-21

Feb-21

Mar-21

Tasa de desempleo, países OCDE

Chile ColombiaEuro area (19 countries) JapanKorea United States

4.9%

3.2%

0.2%

-5.3%

8.0%

4.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

2017 2018 2019 2020 2021 2022

Comercio global de mercancías (variación anual %)

9

El comercio de bienes a nivel global, que ya mostraba una tendencia descendente en los años previos, se contrajo -5.7% durante 2020 (ver Gráfica 4). La mayor contracción ocurrió durante el segundo trimestre de 2020, cayendo hasta 21.0% respecto al mismo trimestre del año 2019. El comercio de combustibles y productos metálicos fue el rubro más afectado, seguido por el comercio de manufacturas. Con el rompimiento de las cadenas globales de valor debido a los confinamientos, todas las regiones vieron afectados sus volúmenes de comercio exterior. Las perspectivas del comercio internacional de la OMC proyectan un crecimiento del comercio mundial de 8.0% para 2021, si continúa acelerándose la distribución de vacunas y si no existen más restricciones sanitarias para los sectores económicos más dinámicos de los países. En conclusión, a inicios del 2021, las prospectivas económicas globales continúan una senda de optimismo, pero la economía internacional continúa marcada por un despegue económico diferenciado entre regiones y afectaciones desiguales en el avance de la pandemia del Covid-19, incluyendo los ritmos de vacunación entre países. Como ha remarcado el más reciente reporte de la OCDE, es vital que continúen las políticas públicas —económicas, sociales y sanitarias— para la contención de la pandemia, pero también para la reactivación paulatina de la actividad económica. B. Respuestas de Política ante el COVID 19 Las políticas de contención a la pandemia generaron una fuerte caída en la producción y mayor presión sobre las finanzas públicas. Se estima que el monto total erogado a nivel global para atender a la pandemia ascendió a 16 billones de dólares a marzo 2021, principalmente a través de nuevo gasto público. La dimensión sistémica de la pandemia no solo ha requerido la movilización de recursos para el fortalecimiento de los sistemas de salud, sino la formulación de planes para salvaguardar puestos de trabajo, evitar el cierre de empresas, generar liquidez en los sectores reales y financieros, brindar compensaciones hacia los sectores más afectados como turismo, construcción y restaurantes y adecuar los sistemas educativos a modalidades en línea, entre otros.

Entre las principales medidas destacaron las siguientes:

§ Para los sectores que son críticos durante la pandemia: i) aumentar los recursos del sector de la salud para las pruebas y el tratamiento de COVID-19; ii) fortalecer la infraestructura pública y las tecnologías de la salud.

§ Para los hogares: i) suspensión de pagos de hipotecas y préstamos estudiantiles; ii) transferencias en efectivo; iii) aplazamiento de impuestos y contribuciones a la seguridad social; iv) seguro de desempleo; v) vales o paquetes alimenticios.

§ Para las empresas: i) prórrogas de los plazos de los préstamos; ii) inyecciones de capital; iii) aplazamientos de los impuestos y las contribuciones de la seguridad social; iv) subsidios a las nóminas; v) compra de bonos; vi) subsidios directos basados en el nivel de ventas anteriores; vii) crédito directo de los bancos centrales.

10

§ Para el sector financiero: i) provisión de liquidez a los intermediarios financieros; ii) inyecciones de capital; iii) acciones para mantener la liquidez del mercado; iv) garantías gubernamentales.

A nivel global, las erogaciones se destinaron principalmente a suplir la caída de los ingresos tributarios y a implementar o expandir los programas de protección social y fortalecer los sistemas sanitarios. No obstante, la capacidad para hacerle frente a la pandemia difirió considerablemente entre países según sus niveles de ingresos. Se estima que las economías avanzadas erogaron, en promedio, un total de 9.0% del PIB en gasto público discrecional para atender la pandemia, mientras que las economías emergentes y de ingreso bajo erogaron, en promedio, 4.0 y 1.9% del PIB, respectivamente. Las mismas disparidades se observan en las medidas de inyección de liquidez y créditos a hogares y empresas, donde las economías avanzadas implementaron medidas que ascendieron a 11.3% del PIB, mientras que las economías emergentes y de ingreso bajo destinaron un total de 2.5% y 0.2% del PIB, respectivamente.

Gráfica 5. Gasto público adicional para enfrentar la pandemia Covid-19, varios países (a marzo 2021)

Fuente: Monitor Fiscal del FMI, 2021.

Con los ingresos fiscales mermados y la caída de la producción, las ratios de deuda pública a PIB se elevaron a niveles históricos. El choque generado por el Covid-19 ha generado el mayor endeudamiento público en relación con la producción nacional de las economías avanzadas desde la Segunda Guerra Mundial (con una ratio de deuda que supera el 120% del PIB). Es importante notar que, en el caso de las economías avanzadas la tendencia a un alto endeudamiento venía acentuándose desde principios de la década de los setenta, mientras que en las economías emergentes desde la Crisis Financiera del año 2008. La pandemia disparó dicho comportamiento de manera acelerada (Gráfico 6).

Pese a las ayudas fiscales y monetarias, la economía internacional continúa atravesando un período de turbulencia. La OIT (2020) estima que durante 2020 se perdieron 225 millones de empleos a tiempo completo, con afectaciones más profundas en los sectores económicos vinculados a los confinamientos, tales como restaurantes y hoteles, turismo, construcción, bienes raíces e industrias culturales. En estos sectores la pérdida de horas de trabajo fue más acusada y las perspectivas al cierre del año fueron mejorando de forma dispar (ver Gráfico 7). Los mercados laborales son los que han tenido la recuperación

16.3%

10.7%

4.0%1.9%

9.0%11.3%

7.2%

2.5%0.2%

5.3%

0.0%2.0%4.0%6.0%8.0%

10.0%12.0%14.0%16.0%18.0%

Economíasavanzadas

G - 20 Economíasemergentes

Países de bajosingresos

Global

Gasto público adicional Préstamos y garantías

11

más lenta desde finales del año 2020 e inicios del 2021, incluyendo a la economía estadounidense pese al fuerte estímulo fiscal anunciado a principios del año.

Gráfico 6. Deuda pública respecto al PIB: evolución histórica de economías avanzadas y emergentes, 1880-2020.

Fuente: Monitor Fiscal, FMI 2021.

Se prevé que el volumen del comercio mundial de bienes tenga una contracción de -5.3%, la cual, si bien es significativa debido al rompimiento de cadenas globales de valor, es menor que la registrada durante la crisis económica de 2009. A inicios del año 2021, en las economías avanzadas el comercio mundial ha alcanzado los niveles pre-pandemia, aunque en otras regiones esta recuperación ha sido más lenta. Los pronósticos para el año 2021 es que el comercio mundial de bienes tenga un crecimiento de 8.0%, liderado por la recuperación de China, algunos países de la Euro Zona y Estados Unidos.

Gráfico 7. Pérdidas globales de horas de trabajo por la Covid-19, octubre 2020.

Fuente: Elaboración propia con datos de la OIT (2021).

Los mercados financieros han reaccionado positivamente a las noticias sobre la distribución y producción de vacunas y a las políticas de los bancos centrales. Sin embargo, en los mercados financieros aún

0

20

40

60

80

100

120

14018

8018

8618

9218

9819

0419

1019

1619

2219

2819

3419

4019

4619

5219

5819

6419

7019

7619

8219

8819

9420

0020

0620

1220

18

Economías

Economías emergentes

Crisis Financiera

2008

Covid-19

-35.0% -30.0% -25.0% -20.0% -15.0% -10.0% -5.0% 0.0%

Hotelería y restaurantes

Otros servicios

Construcción

Comercio al por mayor

Actividades de fabricación

Enseñanza

Transporte y almacenamiento

Horas de trabajo (variación porcentual) 2020, T3

Horas de trabajo (variación porcentual) 2020, T2

12

persisten riesgos debido al alza de las tasas de interés de largo plazo, en especial en Estados Unidos, lo cual podría provocar una revaloración del riesgo en los mercados y un endurecimiento repentino de las condiciones financieras (FMI, 2021). Lo anterior reviste especial importancia para los mercados emergentes, ya que estas condiciones podrían ocasionar un revés de los flujos de capitales y volatilidades en los tipos de cambio. Pese a las expectativas al alza de los inversionistas, el comportamiento de los mercados financieros seguirá supeditado a las políticas económicas de recuperación, la eficacia de las vacunas y el establecimiento de nuevos confinamientos.

Por las consideraciones anteriores, el mantenimiento y profundización de las políticas sanitarias y económicas es crucial para retornar a los niveles pre-pandemia. Debido a la naturaleza sistémica de la crisis, es necesario adoptar políticas de forma coordinada e integral, para evitar que se acentúe la divergencia en los ritmos de vacunación entre países y regiones y, también la reactivación económica. Se vislumbra un escenario constituido por tres tipos de política que deberán implementarse de forma concomitante:

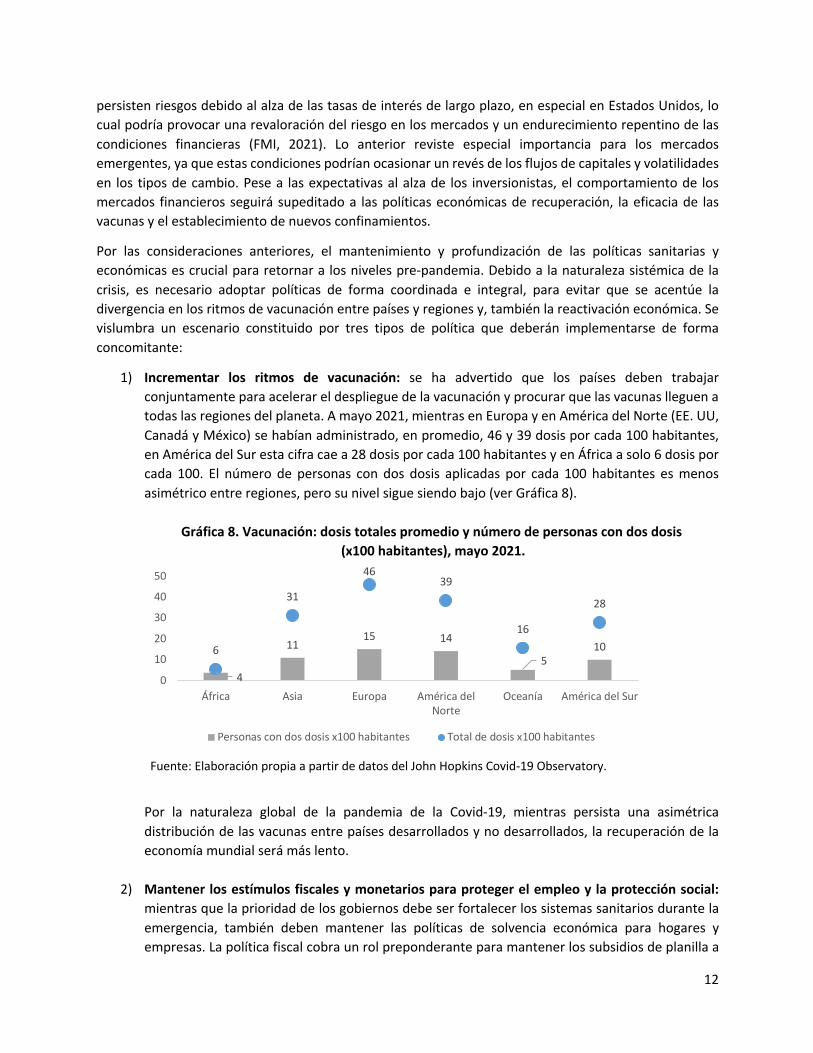

1) Incrementar los ritmos de vacunación: se ha advertido que los países deben trabajar conjuntamente para acelerar el despliegue de la vacunación y procurar que las vacunas lleguen a todas las regiones del planeta. A mayo 2021, mientras en Europa y en América del Norte (EE. UU, Canadá y México) se habían administrado, en promedio, 46 y 39 dosis por cada 100 habitantes, en América del Sur esta cifra cae a 28 dosis por cada 100 habitantes y en África a solo 6 dosis por cada 100. El número de personas con dos dosis aplicadas por cada 100 habitantes es menos asimétrico entre regiones, pero su nivel sigue siendo bajo (ver Gráfica 8).

Gráfica 8. Vacunación: dosis totales promedio y número de personas con dos dosis (x100 habitantes), mayo 2021.

Fuente: Elaboración propia a partir de datos del John Hopkins Covid-19 Observatory.

Por la naturaleza global de la pandemia de la Covid-19, mientras persista una asimétrica distribución de las vacunas entre países desarrollados y no desarrollados, la recuperación de la economía mundial será más lento.

2) Mantener los estímulos fiscales y monetarios para proteger el empleo y la protección social: mientras que la prioridad de los gobiernos debe ser fortalecer los sistemas sanitarios durante la emergencia, también deben mantener las políticas de solvencia económica para hogares y empresas. La política fiscal cobra un rol preponderante para mantener los subsidios de planilla a

4

1115 14

5106

31

4639

16

28

0

10

20

30

40

50

África Asia Europa América delNorte

Oceanía América del Sur

Personas con dos dosis x100 habitantes Total de dosis x100 habitantes

13

empresas, seguros por desempleo, transferencias monetarias directas, propugnar por políticas tributarias progresivas y catalizar los programas de inversión pública, entre otras medidas que han sido puntualizadas con anterioridad. Se ha estimado que las políticas de asistencia social en la pandemia podrían contribuir a reducir la tasa de pobreza extrema en todo el mundo en 1.3 puntos porcentuales (ver Gráfica 9).

Gráfica 9. Tasas globales de pobreza extrema, 2018-2020.

Fuente: FMI, Monitor Fiscal (octubre 2020)

Sin embargo, estos esfuerzos diferirán entre países, debido a los espacios fiscales limitados y al alto grado de endeudamiento público al que están llegando parte de los países en desarrollo, en especial en América Latina.

3) Potenciar políticas económicas integrales: debido al carácter global de la pandemia de la Covid-19, los países deben trabajar en la reactivación económica en el plano interno (con políticas laborales, fiscales, comerciales, tecnológicas, ecológicas), pero también en el plano internacional. Como ha señalado el FMI, entre otros organismos y centros de pensamiento, deberá trabajarse en el mantenimiento de la liquidez internacional, en el reembolso de la deuda en el marco de la Iniciativa de Suspensión del Servicio de la Deuda para los países no desarrollados y en la implementación de una estructura tributaria internacional para las multinacionales, con el fin de limitar el traslado transfronterizo de utilidades y la elusión y evasión de impuestos.

C. Impacto del Covid-19 en América Latina En América Latina la pandemia de la Covid-19 ha tenido impactos particularmente severos debido a las debilidades estructurales de estos países en lo económico, político, institucional y social. En términos de crecimiento, la región ha enfrentado a la pandemia después de registrar, entre el 2010 y el 2019, el periodo de menor crecimiento desde 1950, expandiéndose a una tasa promedio de 2.0%. Como se observa en el Gráfico 9, después de este período de lento crecimiento, el Covid-19 provocó una caída del 7.0% en el PIB regional, el declive más grande en 120 años de acuerdo con la CEPAL.

El fuerte impacto económico en la región había sido advertido desde los primeros meses de la pandemia. La región experimentaría una fuerte desaceleración por condiciones externas, como la caída en la

8.9 9.3

- 0.81.4

- 0.3

6.0

7.0

8.0

9.0

10.0

2018 2020 Pre Covid-19 Covid-19 Asistencia social 2020 post-covid19

14

producción y demanda de sus principales socios comerciales (Estados Unidos y China), su alta dependencia frente a las remesas familiares, el empeoramiento de los mercados financieros mundiales y el desplome de los ingresos provenientes del turismo y la exportación de materias primas. Pero también debido a sus condiciones internas, como la fuerte presencia de mercados informales, trabajadores por cuenta propia y nulos o insuficientes programas de protección social. La intensidad del impacto ocasionado por el Covid-19 es en buena parte reflejo de las vulnerabilidades de la región.

Gráfico 10. América Latina y el Caribe, Tasa de Variación del PIB (precios constantes, US$) 2005-2022.

Fuente: Elaboración propia a partir de datos del FMI (revisión marzo 2021)

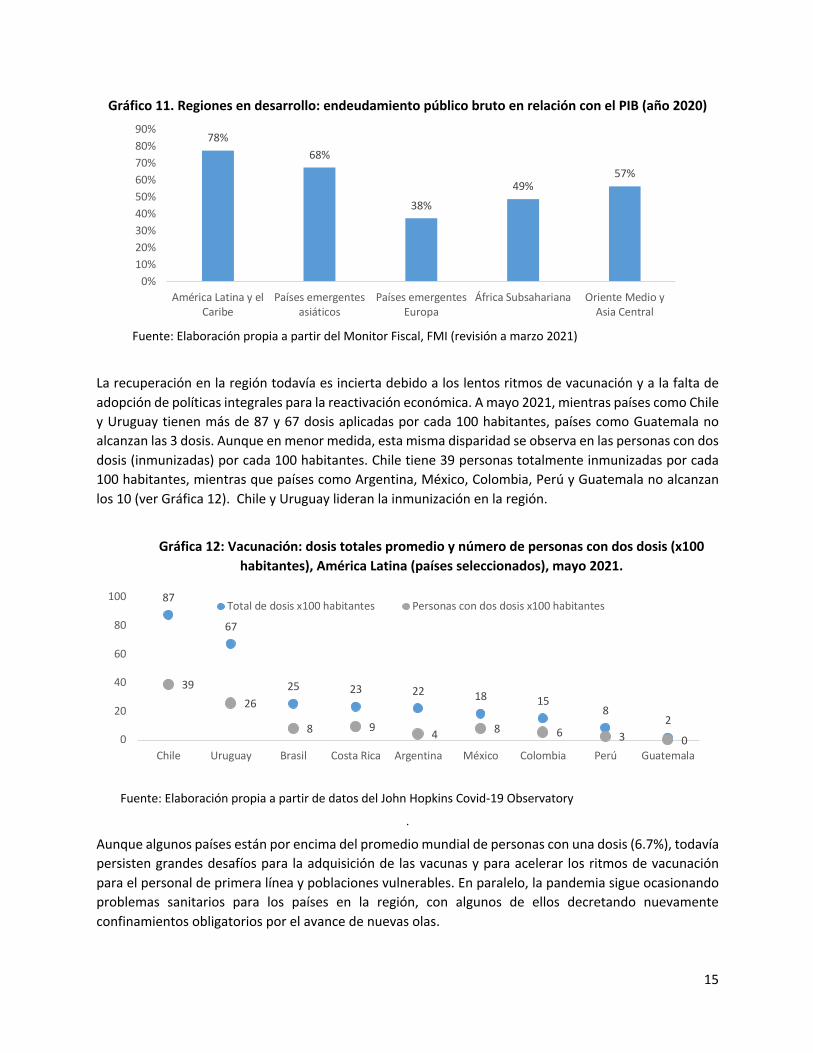

América Latina no solo ha sido la región con la mayor contracción del PIB, sino que también es la región en desarrollo con el mayor endeudamiento público tras la pandemia. Como se observa en el Gráfico 10, la deuda bruta del gobierno central escaló de 68.4% en 2019 a 78.0% en 2020, muy por encima del resto de regiones. Además, como remarca la CEPAL (2021), la región tiene el mayor servicio de deuda externa en relación con sus exportaciones de bienes y servicios (57.0%). Pese a su heterogeneidad, lo anterior es un indicador de las restricciones para financiar el desarrollo a las que estarán sometidas buena parte de las economías latinoamericanas.

Finalmente, la región ha mostrado tener una alta vulnerabilidad social. Se estima que, tras la pandemia y las medidas de contención adoptadas, la tasa de pobreza y pobreza extrema en la región podría aumentar 7.0 y 4.5 puntos porcentuales, respectivamente, lo que equivale a 45 millones de personas que vivirían en condiciones de pobreza y 28.5 millones en condiciones de pobreza extrema para el año 2020. La desigualdad aumentaría en un rango de 2.0 puntos porcentuales a 7.0 puntos porcentuales del Índice de GINI, acorde a las medidas que tomen los países. En el agregado regional, 33.5 millones de personas que pertenecían a los estratos medios pasarían a pertenecer a estratos de bajos ingresos, generándose una movilidad de ingresos descendente.

-2.0%

-7.0%

4.6%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

15

Gráfico 11. Regiones en desarrollo: endeudamiento público bruto en relación con el PIB (año 2020)

Fuente: Elaboración propia a partir del Monitor Fiscal, FMI (revisión a marzo 2021)

La recuperación en la región todavía es incierta debido a los lentos ritmos de vacunación y a la falta de adopción de políticas integrales para la reactivación económica. A mayo 2021, mientras países como Chile y Uruguay tienen más de 87 y 67 dosis aplicadas por cada 100 habitantes, países como Guatemala no alcanzan las 3 dosis. Aunque en menor medida, esta misma disparidad se observa en las personas con dos dosis (inmunizadas) por cada 100 habitantes. Chile tiene 39 personas totalmente inmunizadas por cada 100 habitantes, mientras que países como Argentina, México, Colombia, Perú y Guatemala no alcanzan los 10 (ver Gráfica 12). Chile y Uruguay lideran la inmunización en la región.

Gráfica 12: Vacunación: dosis totales promedio y número de personas con dos dosis (x100

habitantes), América Latina (países seleccionados), mayo 2021.

Fuente: Elaboración propia a partir de datos del John Hopkins Covid-19 Observatory

.

Aunque algunos países están por encima del promedio mundial de personas con una dosis (6.7%), todavía persisten grandes desafíos para la adquisición de las vacunas y para acelerar los ritmos de vacunación para el personal de primera línea y poblaciones vulnerables. En paralelo, la pandemia sigue ocasionando problemas sanitarios para los países en la región, con algunos de ellos decretando nuevamente confinamientos obligatorios por el avance de nuevas olas.

78%68%

38%

49%57%

0%10%20%30%40%50%60%70%80%90%

América Latina y elCaribe

Países emergentesasiáticos

Países emergentesEuropa

África Subsahariana Oriente Medio yAsia Central

87

67

25 23 22 18 158

2

3926

8 9 4 8 6 3 00

20

40

60

80

100

Chile Uruguay Brasil Costa Rica Argentina México Colombia Perú Guatemala

Total de dosis x100 habitantes Personas con dos dosis x100 habitantes

16

II. Entorno Económico y Social Salvadoreño A. Vulnerabilidades Estructurales Pre Pandemia

El COVID-19 se constituyó en un gran revelador y magnificador de diversas fragilidades de la sociedad global. En el caso de El Salvador, al igual que en otros países, las vulnerabilidades económicas y sociales de carácter estructural, condicionaron su capacidad de respuesta ante el choque recibido y en consecuencia el impacto resultante del mismo.

De acuerdo a diferentes estándares internacionales, el sistema de salud, que ha jugado un rol determinante en esta crisis, se encontraba en un estado precario al inicio de la misma con un índice general de seguridad sanitaria de 42/100, inferior al valor promedio de América Latina (46) y de la OCDE (61), aumentando el grado de exposición del país a la pandemia. La salud constituye uno de los componentes clave de la seguridad social, que adolece de problemas de diseño y cobertura, ya que se ha orientado principalmente a la atención de grupos ocupacionales específicos y en particular, a aquellos que cuenta con un empleo formal, brindando a la mayor parte de la población una atención pública precaria.

Desde el punto de vista económico y social, el país cuenta con una serie de condicionantes de larga data, que continúan afectando sus posibilidades de desarrollo. El crecimiento económico ha sido persistentemente bajo, 2.5% en promedio en la última década. Este fenómeno ha sido ampliamente estudiado, existiendo diversos diagnósticos y propuestas para abordarlo (Ruiz-Arranz et al., 2019; FMI, 2016; Calvo y López, 2015; USG-GOES, 2011; Amaya y Cabrera, 2013; Cabrera, Fuentes y de Morales, 2005; Rodrik y Hausmann, 2005; entre otros); sin embargo, a la fecha no se ha logrado articular un plan integral que permita abordar de forma estructurada y sostenible las diferentes áreas identificadas como prioritarias y/o bloqueantes; y, por ende, el producto potencial continua ubicándose alrededor del 2.0%. A este resultado subyacen una serie de debilidades como las brechas de infraestructura básica y digital, el bajo nivel educativo de la población, la limitada actividad innovadora, la alta exposición a choques externos, entre otros.

Durante esta crisis, factores como la concentración del empleo en el sector servicios (62.0% del empleo total), en empresas pequeñas y/o en el sector informal (65.0% de la población ocupada) y con baja posibilidad de realizar trabajo remoto, se revelaron como amplificadores del grado de exposición de la economía a la pandemia y a las políticas de contención aplicadas. Esta vulnerabilidad laboral, está fuertemente asociada tanto a la cantidad de personas viviendo en condición de pobreza (26.8% de la población5), como a la baja adecuación y cobertura de los esquemas de protección social existentes.

Adicionalmente, a la carencia de un sistema bien diseñado de protección social, que incorpore mecanismos como seguros de desempleo automáticos o rentas básicas, se debe añadir la baja capacidad de gestión institucional que, afectada por factores como la falta de un registro completo de la población vulnerable, dificultó la activación de mecanismos de protección eficientes para apoyar a las familias y empresas. Este tipo de registros además de ser útiles para responder a choques, son herramientas que permiten focalizar adecuadamente los subsidios y generar ahorros fiscales.

5 EHPM, 2019.

17

Gráfico 13. PIB PPP (US$ internacionales constantes de 2017) y Estructura del Empleo por Sector Económico

Fuente: Elaboración propia con datos de WDI, Banco Mundial y SEDLAC

A los elementos anteriores debe agregarse la debilidad estructural de las finanzas públicas salvadoreñas que, junto a la dolarización, condiciona las opciones de política pública a disposición de las autoridades, al limitar el denominado espacio fiscal. Aunque no existe una definición única de este último concepto, tradicionalmente se establece a partir de la evolución de los balances primarios y del stock de deuda del sector público, dado que estos aspectos determinan la disponibilidad de recursos de una economía, a través de los ahorros generados en épocas de expansión o de un acceso favorable a los mercados financieros internacionales. Es decir, los países con resultados estructurales primarios positivos sostenidos y significativos y, con niveles de deuda por debajo de ciertos estándares contarán con una mayor capacidad o espacio para instrumentar políticas de estabilización económica.

Desde una perspectiva multidimensional, algunos autores consideran que si bien en promedio la región latinoamericana enfrentó la actual crisis con mayores déficits y niveles de deuda que los observados previo a la crisis financiera de 2008-2009, se encontraron en un entorno de condiciones más favorables en los mercados internacionales, en particular de menores tasas de interés, de tal forma que la respuesta de política ha sido mucho mayor a la esperada. Lo anterior, de acuerdo con Cardenas et al. (2021), sugiere que los bajos niveles observados en las tasas de interés internacionales han incrementado el espacio fiscal por encima de lo estimado previamente, al reducir el costo de fondeo y mantenerlo estable en el tiempo. Estas condiciones, sin embargo, no se pueden validar para todos los países, ni en particular para la economía salvadoreña.

En el caso de El Salvador, el déficit fiscal constituye un problema estructural. Desde 1990, el balance global ha sido deficitario, si bien ha mostrado mejoras relativas en algunos periodos, su recurrencia ha conducido a un aumento continuo del nivel de endeudamiento. De 2014 a 2018, el balance primario presentó una tendencia de mejora, siendo ligeramente positivo de 2017 a 2019; sin embargo, al cierre de 2019 el balance, aunque se mantuvo positivo ubicándose en 0.6% del PIB, mostró una reversión en su comportamiento. Por su parte, el balance global fue de -3.1%, asociado a un incremento en el pago por concepto de intereses y, la deuda del SPNF alcanzó una ratio de 71.3% del PIB (Gráfico 14). Las cifras anteriores evidencian que el país contaba con una posición fiscal frágil al inicio de la pandemia y, por consiguiente, con un reducido espacio fiscal para hacer frente al choque.

18

La creciente rigidez en la composición del gasto, la polarización política y el bajo crecimiento económico se han retroalimentado, dificultando la adopción de una senda de consolidación fiscal. Desde hace más de 15 años, el gasto corriente ha venido incrementando su participación en el total del gasto, por diferentes tipos de erogaciones, en detrimento del gasto de capital que ha pasado de representar un promedio de 22.9% del gasto total en la década de los noventa, a un promedio de 12.7% para el periodo 2010-2019, y de 12.3% en 2019.

Gráfico 14. Balances Primario y Global SPNF y Deuda SPNF

Fuente: Elaboración propia con datos del Banco Central de Reserva de El Salvador

A partir de 2009, el consumo (remuneraciones y bienes y servicios) ha contribuido de manera determinante en el aumento del gasto corriente, seguido por el pago de intereses que ha registrado un crecimiento sostenido, producto del también creciente nivel de endeudamiento. En el 2019, el servicio de deuda pública absorbió 27.1% del total, siendo incluso mayor que la proporción destinada a remuneraciones 24.0%, estos dos rubros concentran más del 50.0% del gasto total del gobierno central. Las rigideces provenientes de estos pagos, así como de otras obligaciones de Ley como el FODES y el porcentaje destinado al Organo Judicial, entre otros representaron en 2019, 81.0% del total (Gráfico 15).

La caracterización de los gastos como “ineludibles” ha dificultado su racionalización ya que, en la mayoría de casos requieren la introducción y aprobación de reformas de Ley, volviendo el proceso más largo y complejo, al precisar el establecimiento de consensos políticos sobre medidas que pueden ser percibidas como inapropiadas o impopulares.

El comportamiento de las cuentas fiscales se tradujo en un cumplimiento mínimo de la Ley de Responsabilidad Fiscal para la Sostenibilidad de las Finanzas Públicas y el Desarrollo Social (LRF), ya que el avance en el ajuste de 3.0 puntos del PIB, estipulado para realizarse durante el periodo de consolidación (de 2017 a 2019), era nulo a 2019 (Art. 7 reformado en el DL 188) y el presupuesto aprobado para 2020, previo a la pandemia, mantuvo una pauta semejante a la observada el año anterior. En este último tampoco se establecieron medidas de ingreso y/o de gasto orientadas al logro de las metas definidas en Ley. En línea con lo anterior, el FMI ratificó en su visita de noviembre de 2019, las recomendaciones realizadas en el mes de marzo sobre la necesidad de realizar un esfuerzo adicional de consolidación para garantizar el cumplimiento de la LRF, enviando una señal clara de compromiso por parte de las autoridades con la sostenibilidad fiscal.

19

Gráfico 15. Gasto Ineludible del Gobierno Central por Rubro (2019)

Fuente: Elaboración propia a partir de datos del Ministerio de Hacienda.

Las variables de seguimiento establecidas por el Ministerio de Hacienda en su portal de transparencia, presentan de forma simplificada los señalamientos anteriores: las variables de gasto, en particular las remuneraciones no presentan una aproximación a la meta establecida, sino más bien continúan expandiéndose y, la dinámica previsional llevará a que el endeudamiento del SPNF incluyendo pensiones alcance una ratio cada vez mayor (71.3% del PIB para 2019 y de 71.9% para 2020 (pre-pandemia)), lo que implicaría una trayectoria creciente, que es contraria al comportamiento esperado por la LRF, reiterando la necesidad de implementar medidas de ajuste para garantizar su cumplimiento (Gráfico 16).

Gráfico 16. Cumplimiento de algunos Parámetros Cuantitativos de la LRF (a octubre 2019)

Fuente: Portal de Transparencia Fiscal del Ministerio de Hacienda (11/05/2021)

20

Lo anterior coadyuvo en alguna medida a que las autoridades, con el objeto de mitigar el impacto de la pandemia, en lugar de realizar una reorientación de recursos dentro del presupuesto aprobado, se recurrió a la suspensión temporal de la LRF que posibilitó incrementar el ya elevado nivel de endeudamiento, contratando recursos en los mercados internacionales y nacionales a costos elevados, debilitando aún más la situación de las finanzas públicas y colocándola en una posición crítica.

B. Intensidad del Impacto de la Pandemia Las vulnerabilidades estructurales aunadas al exiguo espacio fiscal con que contaba El Salvador previo a la pandemia, limitaron la capacidad de implementación de respuesta de políticas y su efectividad, intensificando el impacto socio económico del choque.

En términos de salud, las medidas preventivas para el control de la pandemia fueron aplicadas de manera temprana, de tal forma que previo al registro del primer caso de COVID19 (el 18 de marzo de 2020), ya se había aprobado el Estado de Emergencia Nacional de la Pandemia por COVID-19 (DL 593) y la Ley de Restricción Temporal de Derechos Constitucionales Concretos para Atender la Pandemia COVID19 (DL 594). La legislación anterior y sus subsecuentes reformas, fueron prolongadas por la Asamblea Legislativa en al menos una ocasión y posteriormente, por el Órgano Ejecutivo que intentó seguir normando el Estado de Emergencia y las restricciones de movilidad. Lo anterior implicó un periodo prolongado de cuarentena generalizada y estricta, que se mantuvo activa por 86 días alcanzando el nivel de rigor máximo (100/100) en el mes de mayo.

Adicionalmente, de acuerdo con el Ministerio de Salud, desde el primer momento el gobierno se centró en proveer a los hospitales con los insumos y el equipo necesario para fortalecer la atención del virus, incrementar la capacidad hospitalaria y la contratación de personal de salud y en el establecimiento de centros de cuarentena, observando en alguna medida las prioridades seguidas otros países en la primera etapa del brote del virus.

De acuerdo con las estadísticas oficiales al 31 de mayo de 2021, se registraron 73,249 casos confirmados de COVID 19, activos 2,589 y fallecidos 2,249; por otra parte, las dosis suministradas de vacunas ascienden a 1.9 millones.

En concordancia con las medidas sanitarias implementadas para contener la pandemia, en el ámbito económico se aprobaron una serie de disposiciones orientadas a mantener el flujo circular del dinero, es decir a sostener el ingreso de las familias y las empresas vulnerables y a evitar un daño permanente en las perspectivas de crecimiento económico, en línea con la racionalidad de la respuesta adoptada a nivel internacional; sin embargo, la implementación de estas medidas ha sido limitada y en algunos casos tardía.

Por el lado de los hogares, se introdujo de manera pronta el programa de transferencias monetarias directas a aquellos identificados como vulnerables, otorgando un único monto de US$300 por familia, en el mes de marzo; y, se concedieron una serie de formas de alivio temporal de carácter tributario, de pago de servicios básicos y de empréstitos. Así mismo, a partir del mes de mayo se inició un programa generalizado de distribución de canastas básicas alimentarias, al cual, hasta el primer trimestre de 2021, se le ha está dando cierta continuidad.

21

Por el contrario, por el lado de las empresas, la implementación de las medidas anunciadas para apoyar el empleo y asegurar su liquidez fue exigua durante los primeros 6 meses de las crisis, inclusive muchas empresas no fueron beneficiadas con el diferimiento de pagos de servicios básicos. El apoyo a las empresas, contemplado en los decretos de marzo y mayo (DL 608 y DL 640), se concretó hasta mediados del mes de julio con la entrada en vigor de la Ley de Creación de Fideicomiso para la recuperación Económica de las Empresas Salvadoreñas (FIREMPRESA), mediante la aprobación del DL 685 y, sus beneficios empezaron a materializarse hasta mediados del mes de octubre6.

Al 1 de junio de 2021 el monto desembolsado por FIREMPRESA ascendía a US$ 326.7 millones, de los cuales un 37.7% se orientó al programa de otorgamiento de créditos para las MIPYMES (sector formal) y un 37.4% para el programa de financiamiento productivo para empresarios y pequeños comerciantes del sector informal, el resto se destinó al programa de subsidio para los empleados de las MIPYMES (19.0%) y a los nuevos subsidios creados en marzo de 2021, mediante el DL 840 (5.9%).

Durante las primeras fases de la pandemia, los bancos privados y otras iniciativas de organismos regionales y cooperantes como, por ejemplo: el Banco Centroamericano de Integración Económica (BCIE), la Cooperación Financiera Alemana y la Unión Europea, aliviaron en parte las dificultades financieras de las micro, pequeñas y medianas empresas afectadas por el COVID 19.

En el mes de junio, dio inicio la discusión sobre la gradualidad de la apertura de la economía; sin embargo, no se logró establecer un acuerdo entre los Órganos del Estado, como lo mandató la Sala de lo Constitucional en el proceso de inconstitucionalidad acumulado 21-2020/23-2020/24-2020, siendo definida unilateralmente por el Órgano Ejecutivo. Los decretos emitidos por el ejecutivo para este fin (DL32 y DL33), fueron declarados inconstitucionales de tal forma que una vez finalizada la fase I de la reapertura económica, que se extendió desde el 16 de junio hasta el 23 de agosto7, no se contó con ninguna regulación para darle continuidad al proceso.

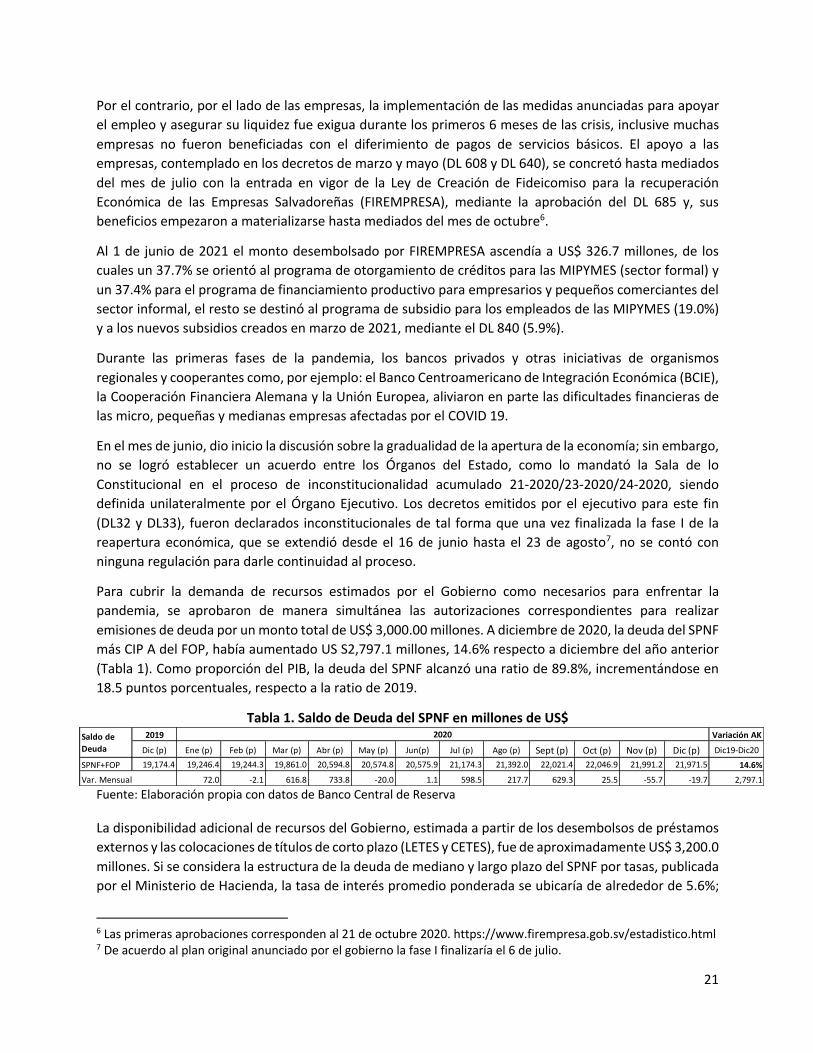

Para cubrir la demanda de recursos estimados por el Gobierno como necesarios para enfrentar la pandemia, se aprobaron de manera simultánea las autorizaciones correspondientes para realizar emisiones de deuda por un monto total de US$ 3,000.00 millones. A diciembre de 2020, la deuda del SPNF más CIP A del FOP, había aumentado US S2,797.1 millones, 14.6% respecto a diciembre del año anterior (Tabla 1). Como proporción del PIB, la deuda del SPNF alcanzó una ratio de 89.8%, incrementándose en 18.5 puntos porcentuales, respecto a la ratio de 2019.

Tabla 1. Saldo de Deuda del SPNF en millones de US$

Fuente: Elaboración propia con datos de Banco Central de Reserva La disponibilidad adicional de recursos del Gobierno, estimada a partir de los desembolsos de préstamos externos y las colocaciones de títulos de corto plazo (LETES y CETES), fue de aproximadamente US$ 3,200.0 millones. Si se considera la estructura de la deuda de mediano y largo plazo del SPNF por tasas, publicada por el Ministerio de Hacienda, la tasa de interés promedio ponderada se ubicaría de alrededor de 5.6%;

6 Las primeras aprobaciones corresponden al 21 de octubre 2020. https://www.firempresa.gob.sv/estadistico.html 7 De acuerdo al plan original anunciado por el gobierno la fase I finalizaría el 6 de julio.

2019 Variación AK

Dic (p) Ene (p) Feb (p) Mar (p) Abr (p) May (p) Jun(p) Jul (p) Ago (p) Sept (p) Oct (p) Nov (p) Dic (p) Dic19-Dic20

SPNF+FOP 19,174.4 19,246.4 19,244.3 19,861.0 20,594.8 20,574.8 20,575.9 21,174.3 21,392.0 22,021.4 22,046.9 21,991.2 21,971.5 14.6%

Var. Mensual 72.0 -2.1 616.8 733.8 -20.0 1.1 598.5 217.7 629.3 25.5 -55.7 -19.7 2,797.1

2020Saldo de Deuda

22

sin embargo, al estimar la tasa promedio ponderada a la que se obtuvieron los recursos en 2020, esta se sitúa alrededor del 7.0%, debido al peso que tienen dentro del total, la colocación de títulos valores en los mercados internacionales a una tasa de 9.5% (26.1% del total), y la deuda de corto plazo (LETES y CETES) a una tasa promedio ponderada de 7.4%8 (54.2% del total).

El endurecimiento de las condiciones de financiamiento interno y externo, en un entorno internacional de abundante liquidez y tasas bajas, reflejó el deterioro de la percepción de los inversionistas sobre los fundamentos de la economía, generando una dinámica endógena de endeudamiento (al ser significativamente mayores que la tasa de crecimiento potencial de la economía) y advirtiendo un mayor riesgo para acceder a nuevo financiamiento.

Es importante notar, que el Índice de Bonos de Mercados Emergentes (EMBI), experimentó de noviembre de 2020 a abril de 2021 una tendencia a la baja, la cual se puede asociar en buena parte a una “corrección” de riesgo de los mercados internacionales. Pese a lo anterior, El Salvador continúa desacoplado del Índice de América Latina (Latino), siendo el tercero más alto después de Argentina y Ecuador. El comportamiento observado en los primeros días del mes de mayo9 perturbó la tendencia positiva del índice, introduciendo elementos adicionales de riesgo para las emisiones futuras (Gráfico 17).

Las primeras acciones tomadas por la nueva Asamblea Legislativa han generado una preocupación generalizada en los inversionistas y la comunidad internacional, sobre todo, porque el cambio esperado con su conformación estaba asociado a la eliminación del impase político para la aprobación de una serie de reformas estructurales requeridas (por ejemplo, las derivadas del acuerdo con el FMI), de los requerimientos de financiamiento presupuestario a ser cubiertos por instituciones financieras internacionales, entre otros. En este contexto, las expectativas respecto a las prioridades y compromisos a adoptar por el Gobierno a mediano plazo y, su posible efecto en la concreción del acuerdo con el FMI, serán fundamentales para definir la confianza de los mercados financieros y el comportamiento del índice.

Gráfico 17. EMBI y Colocación de LETES

Fuente: Bolsa de Valores de El Salvador e Invenómica

8 Entre enero y el 20 de abril de 2021 se han realizado 11 colocaciones adicionales de LETES, con tasas semejantes a las del cierre de 2020. Con plazo de 360 días han oscilado entre 7.3% y 7.5%. 9 Como reacción a los decretos emitidos por la Asamblea Legislativa en su primera sesión, cifras al 13 de mayo de 2021.

23

En concordancia con el endurecimiento ocurrido en el acceso al financiamiento, durante 2020 y a inicios de 2021 dos agencias de riesgo efectuaron cambios en la perspectiva de las calificaciones de riesgo soberano, observando el deterioro del déficit fiscal y de los indicadores de sostenibilidad de la deuda, la severa contracción económica y las restricciones de financiamiento existentes, que de acuerdo a sus análisis se derivan de un mayor endeudamiento de corto plazo, del limitado alcance para financiamiento local adicional y de la vulnerabilidad al deterioro en las condiciones financieras de los mercados externos (Comunicados Moody´s, febrero 2021 y Fitch Ratings, abril 2020 y abril 2021).

Tabla 2. Calificaciones de Riesgo Soberano de la Deuda

Calificadora Concepto 2016 2017 2018 2019 2020 2021

Moody´s Calificación B3 Caa1 B3 B3 B3 B3 Perspectiva Negativa Estable Estable Estable Positivo Negativa

Standard and Poor´s

Calificación B CCC+ CCC+ B- B- B- Perspectiva Negativa Estable Positiva Estable Estable Estable

Fitch Calificación B+ B- B- B- B- s.i Perspectiva Estable Estable Estable Estable Negativa s.i

Fuente: Elaboración propia con base en los comunicados de las correspondientes agencias calificadoras El balance fiscal sufrió un deterioro significativo en 2020, alcanzando un déficit global de 10.2% del PIB, y un déficit primario de 5.8% del PIB. A diciembre de 2020, la erogación de gastos del SPNF registró una variación anual de 18.5%, equivalente a 5.5% del PIB (excluyendo pensiones), con una respuesta estimada a la pandemia de alrededor de 4.9% del PIB (FMI, 2021). Por su parte, los ingresos se contrajeron en 6.1% respecto a 2019, una tasa bastante menor a la esperada. Los indicadores fiscales y económicos observados permiten prever que, en un escenario pasivo el balance fiscal no retornará a sus niveles pre pandemia en el mediano plazo y la deuda describirá una trayectoria explosiva de insostenibilidad.

En cuanto a la actividad económica, en el caso de El Salvador, las revisiones en las proyecciones de crecimiento elaboradas por el FMI experimentaron un deterioro en el transcurso del 2020. La estimación realizada en abril de 2020 apuntaba una caída de 5.4%, mientras que la de octubre 2020 fue de 9.0%, la actualización reciente de abril 2021 (-8.6%), si bien mejora ligeramente la estimación de octubre, representa un deterioro de 3.1 puntos porcentuales respecto a la proyectada al inicio de la pandemia (Gráfico 16). Esta situación que se observó también en las proyecciones para América Latina, aunque en menor proporción, refleja por un lado la incertidumbre del entorno, pero por otro el elevado grado de sensibilidad y, por ende, la intensidad del impacto de la pandemia en las economías de la región.

El COVID-19 y las estrategias implementadas para su contención, indujeron casi de manera simultánea un choque de oferta y demanda, conduciendo a una disminución sostenida de la producción, de la productividad, de los ingresos de los trabajadores, empresas y gobierno, generando pérdida de empleos, cierre de empresas, reducción de la demanda y tensiones financieras. El impacto en la actividad económica fue visible desde el mes de marzo, los indicadores de corto plazo registraron una caída abrupta que se amplificó en el tiempo, alcanzando su valle en el mes de mayo e iniciando en junio un proceso de rebote (Gráfico 18). La estimación publicada por el Banco Central de Reserva a marzo de 2021, es de una contracción del PIB de 7.9% para 2020.

24

Grafico 18. Variación del Producto Interno Bruto (PIB) a precios constantes

Fuente: World Economic Outlook FMI, varias ediciones

Desde junio 2020, con el inició de la reapertura de la economía, los indicadores de corto plazo detuvieron su pauta de caída, exhibiendo cada vez un menor deterioro, que si bien aun mantiene a la fecha, se ha ralentizado desde noviembre de 2020, haciendo evidente la elevada incertidumbre del entorno. A febrero el IVAE ajustado estacionalmente (IVAE_SA) de -1.2% y el IVOPI ajustado estacionalmente (IPI_SA) registró una variación anual de -3.9%, exhibiendo en este último caso un deterioro respecto al comportamiento observado en el último trimestre de 2020. Los datos a marzo muestran un salto en la variación anual del IVOPI e IVAE, al crecer a tasas de 4.8% y 6.9% respectivamente, lo cual se deriva del contraste con el valor observado a 2020; sin embargo, en términos mensuales representan una mejora de 0.5% respecto a febrero en el caso del IVOPI y un deterioro de 0.2% en el caso del IVAE.

Las estadísticas de empleo formal, aproximado a partir de los cotizantes al seguro social, replicaron el comportamiento de los indicadores de volumen de actividad, presentando a diciembre una caída acumulada de 5.4% para los cotizantes en planilla (38,869) y de 4.2% para los cotizados (30,610), mostrando la recuperación de una parte del empleo perdido a lo largo de la crisis (Gráfico 19).

Gráfico 19. Indicadores de Actividad Económica y Empleo

Fuente: Elaboración propia con datos de Banco Central de Reserva e Instituto Salvadoreño del Seguro Social (ISSS)

25

Como se mencionó en el primer capítulo, aunque se trata de un choque común, por su naturaleza y los diferentes grados de exposición al mismo, el impacto ha sido dispar entre regiones y países y también, al interior de los mismos. Desde el punto de vista de la actividad productiva, los sectores más afectados han sido los asociados a actividades de servicios: actividades artísticas y de entretenimiento, alojamiento, servicios de comida, profesionales, científicos y académicos; así como transporte y almacenamiento y, el sector construcción.

La industria manufacturera, y en mayor medida la de maquila fue la más afectada en términos de comercio exterior, sus exportaciones se contrajeron en términos anuales en 12.7% y 23.7%, respectivamente para el cierre de 2020. Las exportaciones totales disminuyeron 15.4% en términos anuales y las importaciones 11.8%, el patrón de rebote seguida por el sector externo es semejante a la descrita anteriormente para los indicadores de actividad, pero en este caso se registra una mejora sostenida al primer trimestre de 2021 (Gráfico 20).

Gráfico 20. Variación Trimestral de Exportaciones Totales y

Contribución de Industrias Manufactureras

Fuente: Elaboración propia con datos del Banco Central de Reserva

El comportamiento de las exportaciones refleja la recuperación de la economía estadounidense, que continúa siendo el principal socio comercial, así como del entorno externo. Acorde a lo anterior, durante el primer trimestre de 2021, las remesas han mantenido un crecimiento vigoroso impulsado por el nuevo plan de recuperación adoptado en Estados Unidos. Las remesas constituyeron el mayor mecanismo de amortiguación de la caída del consumo de los hogares, al crecer de forma sostenida de junio a diciembre de 2020, a una tasa promedio de 16.1%.

El choque provocado por el COVID-19 y las medidas de distanciamiento físico implementadas, aunadas a las vulnerabilidades pre-existentes y a la falta de un plan integral claramente definido para abordar la epidemia10, han derivado en una contracción severa de la economía en 2020 (-7.9% a -8.6%), con una perspectiva de recuperación lenta, conduciendo también a las finanzas públicas hacia una situación crítica.

10 Salvo las regulaciones asociadas a las restricciones de movilidad en los primeros meses de la pandemia y la fase 1 de reapertura económica, no se construyó una hoja de ruta para la atención de la vida y los medios de vida para la pandemia, ni se observó ninguno de los elementos recomendados a partir de la experiencia de otros países. Lo

26

III. Desafíos a Enfrentar La economía salvadoreña enfrenta, desde hace décadas, múltiples desafíos sociales, económicos y políticos que están siendo agudizados por el impacto de la pandemia. La forma en que estos retos sean gestionados será fundamental en la definición de una “nueva” normalidad, que constituye una oportunidad para construir una visión de país a mediano y largo plazo.

Los cambios sociales que se están experimentando requieren nuevas aproximaciones económicas, y para aprender cómo adaptar mejor las políticas económicas a ellos se necesita análisis y evidencia empírica, que posibilite comprender mejor de qué dependen los resultados deseados. Es decir que, el punto de partida para contextualizar la deseabilidad de diferentes tipos de intervenciones en una economía es conocer y entender de forma detallada la situación en que se encuentra y, los objetivos que pretende alcanzar.

Asumiendo que los objetivos estratégicos de mediano y largo plazo de El Salvador pueden definirse de manera general como: (i) alcanzar un mayor nivel de desarrollo (crecimiento económico sustentable e inclusivo, mejor protección social, entre otros) y (ii) preservar la estabilidad macroeconómica (solidez financiera y sostenibilidad fiscal); en un contexto de incertidumbre económica y política, posición fiscal crítica (elevado nivel de endeudamiento, alto déficit global y de naturaleza estructural, etc.), bajo crecimiento potencial, insuficiente protección social, régimen de dolarización y endurecimiento de las condiciones financieras, entre otros; resulta indispensable realizar un ejercicio de diálogo nacional que permita reconocer y dimensionar adecuadamente la situación nacional, generar consensos sobre la priorización de objetivos a alcanzar, sus metas y la hoja de ruta para su consecución, así como también valorar el abanico de políticas y recursos que pueden estar a disposición de las autoridades.

Desde la perspectiva de las finanzas públicas, tal como ha sido advertido por diversos autores y organismos nacionales e internacionales y se condensa en Fuentes et al. (2020): ¨es necesario instrumentar una política fiscal prudente, que contemple: (i) una reorientación presupuestaria, priorizando la inversión de alta calidad en capital físico y humano (es decir, que sea potenciadora de crecimiento), asegurando un nivel adecuado de protección a las poblaciones vulnerables; (ii) reformas estructurales de gasto (y de ingresos): en la gestión del empleo del recurso humano (formación de salarios y proceso de contratación), en el sistema previsional y en el manejo del endeudamiento, entre otros (que mejoren su eficiencia, calidad y progresividad11) y (iii) el compromiso de las autoridades correspondientes de continuar y acelerar el proceso de modernización de la gestión financiera y administrativa del Estado (que optimice la gestión de los recursos públicos)¨ y sobre todo, de colocar a la deuda en una trayectoria de sostenibilidad a mediano plazo, evitando que la crisis actual se transforme en una crisis de deuda.

En abril de 2020, con la aprobación de la asistencia financiera de emergencia del FMI (RFI), las autoridades se comprometieron a implementar un ajuste fiscal gradual de 3.0% del PIB que aseguraría el cumplimiento de la LRF; sin embargo, dado que la mayor parte de las variables relevantes se deterioraron más de lo contemplado en el escenario de partida y, las autoridades parecen haber postergado el momento de inicio de la estrategia de consolidación (fijado en el acuerdo para 2021), será necesario modificarlo y anunciar

anterior se refleja en la falta de diálogo con los sectores productivos, en la introducción de una única transferencia monetaria de US$300.0 (a 1.25 millones de hogares) en el mes de marzo de 2020 y, en el apoyo tardío a las empresas que inició a finales del mes de octubre 2020. 11 La cursiva es propia, y representa un agregado al texto original.

27

un nuevo plan de consolidación fiscal creíble, revisando los parámetros establecidos en el compromiso adquirido con el FMI y/o concretando un nuevo tipo de acuerdo, así como también recalibrando las metas contenidas en la LRF (Tabla 3).

Tabla 3. Indicadores relevantes del Instrumento Financiero Rápido (RFI) aprobado en abril 2020

Fuente: WEO FMI abril 2020 y abril 2021 y Banco Central de Reserva (BCR). *Estimaciones propias con base a información disponible en el FMI, BCR y Ministerio de Hacienda. No incluye US$1,000 millones adicionales de préstamos aprobados en mayo 2021 (equivalentes a 3.8% del PIB de 2021). El gobierno ha anunciado públicamente que se encuentra negociando un Acuerdo de Servicio Ampliado (SAF) con el FMI, con el que reemplazará el compromiso anterior. Este instrumento permite establecer acuerdos de más largo plazo, con condiciones financieras favorables, con el objeto de apoyar los esfuerzos de los países en la implementación de reformas estructurales de mediano plazo. La severa contracción experimentada por la economía y los elevados niveles de deuda y déficit estimados para los años 2020 y 2021 requerirán un ajuste mayor al planteado en el RFI, ya que en ausencia de medidas suficientes la deuda exhibirá una trayectoria creciente, que puede alcanzar en 2024 (o antes) una ratio mayor al 100% del PIB.

El Ministro de Hacienda manifestó, el 6 mayo del año en curso, que el SAF implicaría un financiamiento de US$ 1,300.00 millones, para un periodo de 3 años y, que el ajuste requerido por el FMI era de 4 puntos del PIB, el cual sería cubierto con medidas por el lado del gasto (por el orden de 2.4% del PIB) y del ingreso (por el orden de 1.6% del PIB). Las estimaciones realizadas por FUSADES (2021), otros centros de investigación y algunos académicos indican que el tamaño del ajuste requerido para estabilizar la deuda puede ser mayor a lo señalado previamente, ya que este se establece en función de los supuestos relevantes considerados para su cálculo (crecimiento, tasas de interés y nivel de endeudamiento inicial), así como de la temporalidad y metas a atender; sin embargo, independientemente de la magnitud precisa de la corrección, coinciden en señalar que será necesario incorporar medidas adicionales a las propuestas en el RFI para garantizar su consecución.

Es importante recalcar que, las medidas de consolidación fiscal a implementar deben ser cuidadosamente seleccionadas, de tal forma que permitan alcanzar las metas establecidas, generen un impacto sostenido en tiempo y a su vez sean “inteligentes, potenciadoras y/o amigables” con el crecimiento económico; por lo que, en línea con el establecimiento de un nuevo acuerdo, la actualización del Marco Fiscal de Mediano y Largo Plazo (MFMLP) y el correspondiente plan de regularización12, constituyen herramientas centrales para darle forma a un plan de país que priorice el abordaje de los problemas estructurales, vinculando la planificación con el presupuesto con una visión de mediano plazo que balancee los objetivos planteados.

12 El Artículo 24 de la Ley de Responsabilidad Fiscal establece que el MFMLP debe contener un plan de regularización que permita retomar la trayectoria de sostenibilidad en un plazo razonable.

2019 2020 2021 2019 2020 2021* 2019 2020 2021*PIB constante (var) 2.4% -5.4% 4.3% 2.6% -7.9% 4.0% 0.2% -2.5% -0.3%Balance global (%PIB) -3.1% -8.7% -4.1% -3.1% -10.1% -9.4% 0.0% -1.4% -5.3%Balance Primario (%PIB) 0.6% -4.5% 0.2% 0.6% -5.8% -3.9% 0.0% -1.3% -4.1%Deuda SPNF (%PIB) 70.2% 82.2% 81.6% 71.3% 89.2% 90.5% 1.1% 7.0% 8.9%

Estimación FMI abril 2020Variable

Estimación BCR marzo 2021 Diferencias

28

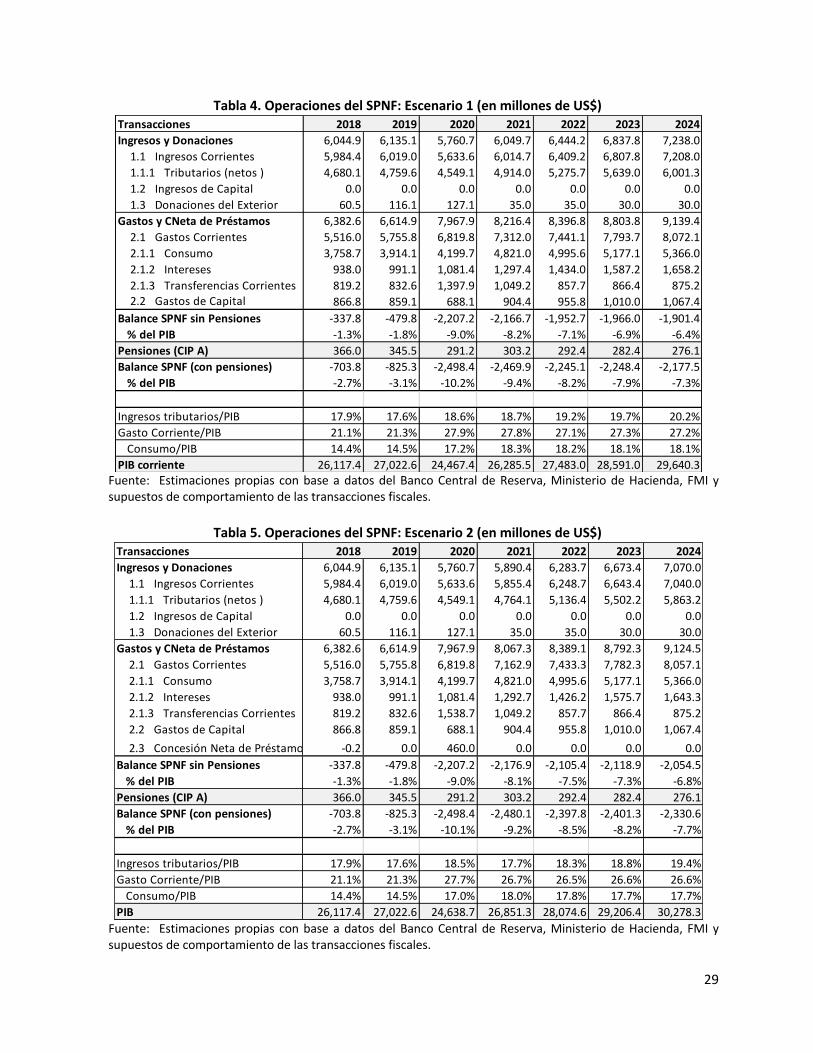

Escenarios económicos y fiscales

Entender cuáles son los retos fiscales que está enfrentando el país constituye el punto de partida para el diseño e implementación de políticas públicas efectivas; sin embargo, en el entorno actual, el flujo de datos disponible no es lo suficientemente informativo como para construir un escenario preciso de la situación actual y de mediano plazo, que permita atender adecuadamente el problema del alto nivel de endeudamiento público.

A continuación, se presentan dos ejercicios pasivos del comportamiento de las operaciones del SPNF basados en el gasto aprobado en el presupuesto 2021, en las proyecciones de crecimiento elaboradas por el FMI (escenario 1) y el BCR (escenario 2) y en estimaciones propias sobre el comportamiento de los ingresos y los diferentes rubros de gastos para el periodo 2021-2024. Estas estimaciones no incluyen las aprobaciones o ratificaciones de nuevo endeudamiento13 por US$1,200.0 millones realizadas por la Asamblea Legislativa durante el mes de mayo y el impacto de estas en las operaciones del SPNF, y por lo tanto no representan el escenario base para una estrategia de consolidación fiscal.

En el escenario 1, las proyecciones económicas son ligeramente más conservadoras que las del BCR, se estima que la caída del PIB en 2020 fue de 8.7%, que el rebote de 2021 será de 4.0%, moderándose en los años subsiguientes, a 2.8% en 2022 y 2.5% en 2023, hasta ubicarse en una tasa de 2.3% en 2024. En consecuencia, los ingresos tributarios también exhiben una menor expansión. En este escenario, el balance con pensiones se ubica en -10,2% en 2020 y en -9.4% en 2021, decreciendo lentamente en los años siguientes (Tabla 4). Por su parte, la deuda presenta una trayectoria creciente, ubicándose en 90.5% del PIB para 2021 y alcanzando una ratio mayor al 100.0% en 2024.

En el escenario 2, las proyecciones económicas más optimistas, el BCR estima que la caída del PIB en 2020 fue de 7.9% y que el rebote de 2021 será de 5.5% (entre 5% y 6%), en los años subsiguientes se emplea la proyección del FMI de 2.8% en 2022, 2.5% en 2023 y 2.3% en 2024. Los ingresos tributarios presentan en 2021 una tasa de crecimiento 1.8 puntos porcentuales mayor que en el escenario 1, que converge en los años subsiguientes a la del escenario 1. El balance con pensiones se ubica en -10.1% en 2020 y en -9.2% en 2021, decreciendo lentamente en los años siguientes, siendo ligeramente mejor que el del escenario 1 (Tabla 5). Por su parte, la deuda se reduce ligeramente para 2021, pero luego retoma su trayectoria creciente alcanzando una ratio mayor al 99.0% en 2024.

Es importante notar que, en ambos escenarios la deuda describe una trayectoria creciente de insostenibilidad fiscal. Esta situación se deteriorará al incluir los empréstitos recientemente aprobados que representan alrededor de un 4.6% del PIB de 2021. Si un país no puede generar un crecimiento suficientemente alto como para reducir el nivel de deuda, va a enfrentar una restricción de recursos para poder avanzar en su desarrollo y para mantener la estabilidad macroeconómica.

En el caso de El Salvador, la dinámica endógena de la deuda derivada del diferencial existente entre las tasas de interés pagadas por el financiamiento y el crecimiento económico, constituye un factor de aumento del endeudamiento, que debe ser tratado a corto plazo para reducir el riesgo adicional derivado de un aumento en las tasas internacionales.

13 Véase Anexo 1

29

Tabla 4. Operaciones del SPNF: Escenario 1 (en millones de US$)

Fuente: Estimaciones propias con base a datos del Banco Central de Reserva, Ministerio de Hacienda, FMI y supuestos de comportamiento de las transacciones fiscales.

Tabla 5. Operaciones del SPNF: Escenario 2 (en millones de US$)

Fuente: Estimaciones propias con base a datos del Banco Central de Reserva, Ministerio de Hacienda, FMI y supuestos de comportamiento de las transacciones fiscales.

Transacciones 2018 2019 2020 2021 2022 2023 2024Ingresos y Donaciones 6,044.9 6,135.1 5,760.7 6,049.7 6,444.2 6,837.8 7,238.0 1.1 Ingresos Corrientes 5,984.4 6,019.0 5,633.6 6,014.7 6,409.2 6,807.8 7,208.0 1.1.1 Tributarios (netos ) 4,680.1 4,759.6 4,549.1 4,914.0 5,275.7 5,639.0 6,001.3 1.2 Ingresos de Capital 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.3 Donaciones del Exterior 60.5 116.1 127.1 35.0 35.0 30.0 30.0Gastos y CNeta de Préstamos 6,382.6 6,614.9 7,967.9 8,216.4 8,396.8 8,803.8 9,139.4 2.1 Gastos Corrientes 5,516.0 5,755.8 6,819.8 7,312.0 7,441.1 7,793.7 8,072.1 2.1.1 Consumo 3,758.7 3,914.1 4,199.7 4,821.0 4,995.6 5,177.1 5,366.0 2.1.2 Intereses 938.0 991.1 1,081.4 1,297.4 1,434.0 1,587.2 1,658.2 2.1.3 Transferencias Corrientes 819.2 832.6 1,397.9 1,049.2 857.7 866.4 875.2 2.2 Gastos de Capital 866.8 859.1 688.1 904.4 955.8 1,010.0 1,067.4Balance SPNF sin Pensiones -337.8 -479.8 -2,207.2 -2,166.7 -1,952.7 -1,966.0 -1,901.4 % del PIB -1.3% -1.8% -9.0% -8.2% -7.1% -6.9% -6.4%Pensiones (CIP A) 366.0 345.5 291.2 303.2 292.4 282.4 276.1Balance SPNF (con pensiones) -703.8 -825.3 -2,498.4 -2,469.9 -2,245.1 -2,248.4 -2,177.5 % del PIB -2.7% -3.1% -10.2% -9.4% -8.2% -7.9% -7.3%

Ingresos tributarios/PIB 17.9% 17.6% 18.6% 18.7% 19.2% 19.7% 20.2%Gasto Corriente/PIB 21.1% 21.3% 27.9% 27.8% 27.1% 27.3% 27.2% Consumo/PIB 14.4% 14.5% 17.2% 18.3% 18.2% 18.1% 18.1%PIB corriente 26,117.4 27,022.6 24,467.4 26,285.5 27,483.0 28,591.0 29,640.3

Transacciones 2018 2019 2020 2021 2022 2023 2024Ingresos y Donaciones 6,044.9 6,135.1 5,760.7 5,890.4 6,283.7 6,673.4 7,070.0 1.1 Ingresos Corrientes 5,984.4 6,019.0 5,633.6 5,855.4 6,248.7 6,643.4 7,040.0 1.1.1 Tributarios (netos ) 4,680.1 4,759.6 4,549.1 4,764.1 5,136.4 5,502.2 5,863.2 1.2 Ingresos de Capital 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.3 Donaciones del Exterior 60.5 116.1 127.1 35.0 35.0 30.0 30.0Gastos y CNeta de Préstamos 6,382.6 6,614.9 7,967.9 8,067.3 8,389.1 8,792.3 9,124.5 2.1 Gastos Corrientes 5,516.0 5,755.8 6,819.8 7,162.9 7,433.3 7,782.3 8,057.1 2.1.1 Consumo 3,758.7 3,914.1 4,199.7 4,821.0 4,995.6 5,177.1 5,366.0 2.1.2 Intereses 938.0 991.1 1,081.4 1,292.7 1,426.2 1,575.7 1,643.3 2.1.3 Transferencias Corrientes 819.2 832.6 1,538.7 1,049.2 857.7 866.4 875.2 2.2 Gastos de Capital 866.8 859.1 688.1 904.4 955.8 1,010.0 1,067.4 2.3 Concesión Neta de Préstamos -0.2 0.0 460.0 0.0 0.0 0.0 0.0Balance SPNF sin Pensiones -337.8 -479.8 -2,207.2 -2,176.9 -2,105.4 -2,118.9 -2,054.5 % del PIB -1.3% -1.8% -9.0% -8.1% -7.5% -7.3% -6.8%Pensiones (CIP A) 366.0 345.5 291.2 303.2 292.4 282.4 276.1Balance SPNF (con pensiones) -703.8 -825.3 -2,498.4 -2,480.1 -2,397.8 -2,401.3 -2,330.6 % del PIB -2.7% -3.1% -10.1% -9.2% -8.5% -8.2% -7.7%

Ingresos tributarios/PIB 17.9% 17.6% 18.5% 17.7% 18.3% 18.8% 19.4%Gasto Corriente/PIB 21.1% 21.3% 27.7% 26.7% 26.5% 26.6% 26.6% Consumo/PIB 14.4% 14.5% 17.0% 18.0% 17.8% 17.7% 17.7%PIB 26,117.4 27,022.6 24,638.7 26,851.3 28,074.6 29,206.4 30,278.3

30

A. Antecedentes Desde el 2010, con la salida de la crisis financiera internacional, se viene gestando un proceso de consolidación de las finanzas públicas, que permitió una mejora del déficit global hasta 2017 y la relativa estabilización de la deuda sin pensiones. Pese a lo anterior, los esfuerzos realizados durante este periodo no fueron suficientes para cumplir con el Acuerdo precautorio (SBA) firmado en 2009 con el FMI, ni su modificación posterior en 2010, conduciendo a una suspensión del mismo en el 2012. Posteriormente, en el contexto del diálogo fiscal mantenido por diversos actores políticos se logró avanzar en diversas mejoras como: el impulso a las reformas de la gestión financiera y administrativa del sector público, la introducción de un marco jurídico para el manejo de las finanzas públicas mediante la aprobación de la LRF en 2016 y, la aprobación de una reforma previsional en 2017, entre otros; sin embargo, nuevamente no se logró satisfacer los parámetros originalmente definidos en la LRF, ni se avanzó en el cumplimiento de las modificaciones realizadas en 2018, que en general la flexibilizaron.