CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE … · Palabras clave: teleproceso, cajero...

19

Transcript of CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE … · Palabras clave: teleproceso, cajero...

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS

Murcia 16-18 de octubre de 2008

LAS NUEVAS TECNOLOGÍAS EN EL SISTEMA FINANCIERO BALEAR.

EL CASO DE “SA NOSTRA”, 1974-2004

Carles Manera

Antoni Sorà

Universitat de les Illes Balears

Borrador muy preliminar. Se ruega no citar.

Abstract

Las nuevas tecnologías de la información y de la comunicación (TIC) que en la

actualidad son parte esencial de nuestro quehacer diario, son lo que son gracias a la

permanente evolución que, desde mediados del siglo XX, se ha ido produciendo en el

campo de la innovación tecnológica. Probablemente, una de las aportaciones más

significativas que ha impulsado el proceso tecnológico ha sido la informatización que se

ha producido en el seno del sistema financiero. Podemos afirmar que las cajas de

ahorro, junto con el resto de entidades financieras, han sido pioneras y protagonistas en

la irrupción y la consolidación de las TIC en nuestra sociedad actual. Este trabajo

pretende mostrar el alcance de esta aportación al desarrollo de las TIC con la exposición

del caso de una caja de ahorros española, Sa Nostra Caja de Baleares que, a modo de

ejemplo, ilustrará esta mirada retrospectiva.

Palabras clave: teleproceso, cajero automático, terminal punto de venta, banco en casa.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Los procesos evolutivos de cualquier sociedad o empresa se basan en la

necesidad de información. En la década de 1960, no se podía emprender según que tipo

de mecanización, bien por falta de medios tecnológicos, bien por el elevado coste de los

disponibles; solamente determinadas empresas –compañías eléctricas y cajas de

ahorros– llevaron a cabo una automatización en sus procesos de gestión, basados en la

incipiente industria de la informática en España. El inicio de la informatización en el

caso de Sa Nostra se basa en la necesidad de controlar la gestión de las cuentas de

pasivo de sus clientes, de forma que se fijan las de ahorros y cuentas corrientes como

principal objetivo. Para iniciar el proceso de informatización, se establecen contactos

con la Confederación Española de Cajas de Ahorro (CECA), para que actúe de asesor,

papel que no dejará de desempeñar en las décadas posteriores y hasta la actualidad.

Desde el momento de la implantación de los terminales de teleproceso (que permitieron

la informatización de las oficinas, pasando por la revolución que supuso la aparición de

los cajeros automáticos y de los terminales punto de venta en los comercios), hasta el

presente, caracterizado por la utilización remota de los servicios financieros a través de

Internet o de los teléfonos móviles, se ha perseguido un triple objetivo: la orientación

del servicio al cliente, la necesidad de optimizar los procesos de gestión internos de las

entidades financieras y la reducción de costes de explotación.

Los primeros equipos son alquilados a IBM y están compuestos por una

calculadora, una impresora de papel continuo, dos intercaladoras de tarjetas perforadas,

una clasificadora y dos perforadoras. En estos años hay un incremento de operaciones

que implican una necesidad de mecanización, no sólo en los procesos centralizados,

sino también en la red de oficinas. Esta situación conduce a “SA NOSTRA” a adquirir

su primer ordenador (un 360/20 de 8 K de memoria). El personal adscrito al

departamento de informática, los pioneros, está compuesto por personas con una

enorme visión de futuro dedicadas por completo a la misión de poner en marcha la

mecanización de la caja; sus carreras profesionales se inician, en su mayor parte, en

empresas proveedoras de máquinas y aplicaciones informáticas, como IBM.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

La ausencia de formación inicial técnica en informática de los primeros trabajadores en

este ámbito se cubre con la impartición de formación específica en muchos casos en

colaboración con la CECA.

A partir de principios de los años 80, empieza a formarse un nuevo equipo de

profesionales, todos ellos titulados superiores en diferentes materias científico-técnicas:

físicos, matemáticos, ingenieros, etc. a los que la propia entidad forma en lenguajes de

programación y aplicaciones propias de la Caja. Posteriormente, y con estudios de

informática ya consolidados, el departamento de informática se nutre de técnicos

especialistas en esta área.

Con la consolidación de los estudios de informática en las Islas Baleares, durante los

años 80 y principios de los 90, se becan más de 70 estudiantes de los últimos cursos de

informática y telemática. Se trata de una experiencia pionera que muy pronto es acogida

por otras entidades de las islas como la Banca March, la Empresa Municipal de

Informática o la Comunidad Autónoma. Muy pronto la Universitat de les Illes Balears

no puede abastecer la demanda local de técnicos informáticos que el mercado laboral

exige.

Los procesos hasta ahora descritos conforman lo que podríamos denominar la etapa pre-

informática. La introducción efectiva de las nuevas tecnologías en “SA NOSTRA” se

inician con la puesta en marcha del Teleproceso Central (TPC). Este sistema se basa en

el procesamiento de datos usando las telecomunicaciones –transmisión de señales a

grandes o pequeñas distancias-.

Si bien esta puesta en marcha se lleva a cabo durante el año 1974, durante los años

anteriores se realiza un estudio pormenorizado de todas aquellas aplicaciones

relacionadas con el mismo y su programación1.

1 Memoria 1974. Caja de Ahorros y Monte de Piedad de las Baleares. Palma de Mallorca:

Imagen/70, [1975].

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

En cuanto al hardware, cabe destacar que en el año 1973 entra ya en funcionamiento el

nuevo ordenador IBM, modelo 370/135, con una capacidad de proceso de entre 1 y 4

mips y 144 K de memoria en su unidad central. También se adquirieron una impresora

de 1100 líneas por minuto y dos armarios de cintas magnéticas, de 1600 BPI y

velocidad de bobinado de 75-80 pulgadas por segundo.

Con vistas a la implantación del Teleproceso, se procede a la instalación de un

controlador de comunicaciones IBM 3705, con 16 K de memoria principal y posibilidad

de conexión de 32 líneas punto a punto, con una velocidad de transmisión de 1200

baudios (Baudios = bits por segundo)2, así como la compra de 18 terminales modelo TC

349 BI, de la casa Olivetti (algunas unidades de estos terminales estuvieron en servicio

hasta 1984, mientras que el ordenador de comunicaciones no se desconecta ni se

sustituye hasta 1988).

Una vez concluidos los estudios previos y el análisis funcional, se pone en marcha el

sistema de Teleproceso (1974) que, en una primera fase, incorpora siete oficinas

situadas en Palma, además de la Oficina Principal. En total se instalan 20 terminales. Se

inicia así el camino hacia la mecanización de tareas y procesos y la mejora de diferentes

procedimientos administrativos.

La innovación tecnológica hace necesaria una adecuación de la estructura organizativa

de la entidad. Por este motivo se crea el departamento de Teleproceso Central que, de

forma centralizada, pasa a efectuar toda una serie de operaciones tales como el adeudo

de documentos procedentes de la Cámara de Compensación y de recibos domiciliados.

Otra de las funciones que se inician se refieren a labores de archivo utilizando técnicas

de microfilmación que permanecen vigentes durante casi dos décadas hasta que son

sustituidas por un sistema de discos ópticos.

2 Memoria 1973. Caja de Ahorros y Monte de Piedad de las Baleares. Palma de Mallorca:

Imagen/70, [1974].

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

En ese mismo ejercicio se procesan 3.949.074 operaciones, con un incremento del

28,8% con respecto al año anterior3.

Durante 1975 se amplia el sistema, haciéndolo extensivo a otras 13 oficinas urbanas (El

Terreno, Coll de’n Rebassa, Baró Santa Maria del Sepulcre, Foners, s’Arenal, Gènova,

Son Espanyolet, Son Cladera, la Vileta, Son Cotoner, Son Ferriol y Palma Nova) e

instalándose un total de 14 nuevos terminales. Este incremento obliga a ampliar la

memoria principal del ordenador.

Se incorporan al sistema de Teleproceso los nombres y domicilios de los clientes, se

mejora notablemente el sistema de abono en cuenta de nóminas de empresas mediante

utilización de equipos de Data-Entry y se inicia el análisis funcional del Ahorro a Plazo

para su futura integración.

El número de operaciones procesadas por el ordenador, es del orden de 4.418.966,

resultando un promedio de 368.247 mensuales y 14.729 diarias, siendo el aumento con

respecto al año anterior del 11,90%4.

A lo largo de los dos años posteriores (1976-1977) se incrementa el número de

terminales incorporados al sistema alcanzándose un total de 61 oficinas conectadas. Por

primera vez se amplia la cobertura a poblaciones no urbanas (Artá, Cala d'Or, Campos,

Esporles, Inca, sa Pobla, Llucmajor, Pollença, Port de Pollença, Felanitx, Manacor,

Binissalem, Búger, Muro o Port de Sóller entre otras) e incluso se extiende a las islas de

Menorca (Maó, Ciutadella, Alaior), Ibiza (Eivissa, Sant Antoni) y Formentera.

Para entonces, todas las oficinas tienen integrado el sistema teleprocesado del ahorro a

plazo y también las cuentas corrientes de crédito.

Asimismo, se llevan a cabo las siguientes aplicaciones:

3 Memoria 1974. op. cit. p. 37.

4 Memoria 1975. Caja de Ahorros y Monte de Piedad de las Baleares. Palma de Mallorca:

Imagen/70, [1976].

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

-Reestructuración de la contabilidad para adaptarla a la ampliación del número de

oficinas y departamentos.

-Puesta en funcionamiento del sistema Paneditor para explotación.

-Seguridad Social y Mutuas Patronales.

-Instalaciones en pruebas del nuevo terminal OIivetti TC808, que sería ampliamente

adoptado en 1980 cuando se instauró el nuevo aplicativo de préstamos.

-Descuento de Efectos.

-Modificaciones de fin de ejercicio de acuerdo con las normas del Banco de

España5.

Como reserva para funcionar en caso de avería del ordenador IBM 370/135 y también

como ampliación del sistema, en noviembre de 1977, se instala otro ordenador IBM 370

modelo 145 de 512 K de memoria. Esta instalación se completa con la adquisición de

una consola modelo 3210, una impresora de 1100 líneas por segundo, una lectora de

fichas perforadas modelo 2540, una unidad de discos modelo 3330 y dos armarios de

cintas modelo 3420.

La culminación de la implantación del teleproceso en todas las oficinas existentes hasta

el momento se produce en 1978.

Se realizan asimismo las siguientes aplicaciones:

-Implantación del sistema Paneditor para compilaciones a través de pantallas IBM

3270 instaladas en programación.

-Control de utilización de cintas magnéticas.

-Cumplimentación de datos relativos a la titularidad de las cuentas.

Antes de llegar al cambio de decenio, se instalan nuevas máquinas para el cambio

automático de moneda extranjera. El modelo elegido es el Logos-80 y se colocan en un

total de 7 oficinas.

5 Memoria 1977. Caja de Ahorros y Monte de Piedad de las Baleares. [Palma]: Roygraf, 1978.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Con el inicio de los años 80 se producen importantes avances en la mecanización de

diferentes servicios de relación con el cliente y como entidad colaboradora con la

Administración:

-Transferencias permanentes, con un volumen de 500 operaciones mensuales.

-Tratamiento de documentos de Cámara de Compensación.

-Tratamiento de pagos a la Seguridad Social.

-Nueva recaudación de cuotas de Seguros Sociales y Mutualidades.

-Automatización de abonos y cargos en cuenta de operaciones con Valores.

-Recaudación, notificaciones y declaraciones de Hacienda.

-Abono automático de prestaciones a pensionistas.

-Implantación del sistema de préstamos en red de Teleproceso.

Además de estos avances, se introducen algunas mejoras en el sistema de comunicación

interno al iniciarse una nueva aplicación de mensajes por Teleproceso entre

departamentos centrales y oficinas.

Otra mejora igualmente destacable del periodo es la sustitución del soporte de entrada

de datos mediante ficha perforada por otro de cinta magnética. Al mismo tiempo se

lleva a cabo la instalación de procedimientos de seguridad para el control de los

programas de Teleproceso y para el caso de la destrucción física de sus archivos.

Durante el año 1980 se inicia el análisis funcional del que se puede considerar el

segundo elemento significativo, tras el Teleproceso, de la irrupción de las nuevas

tecnologías de la información y de la comunicación en las cajas de ahorros españolas: el

cajero automático. Los cajeros, juntamente con los datáfonos y la banca electrónica, son

el resultado más visible de la inversión de las cajas en desarrollo informático. Podemos

decir que estos tres elementos constituyen el auténtico reto del servicio 24 horas,

principal objetivo de las entidades financieras durante las últimas dos décadas del siglo

XX.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

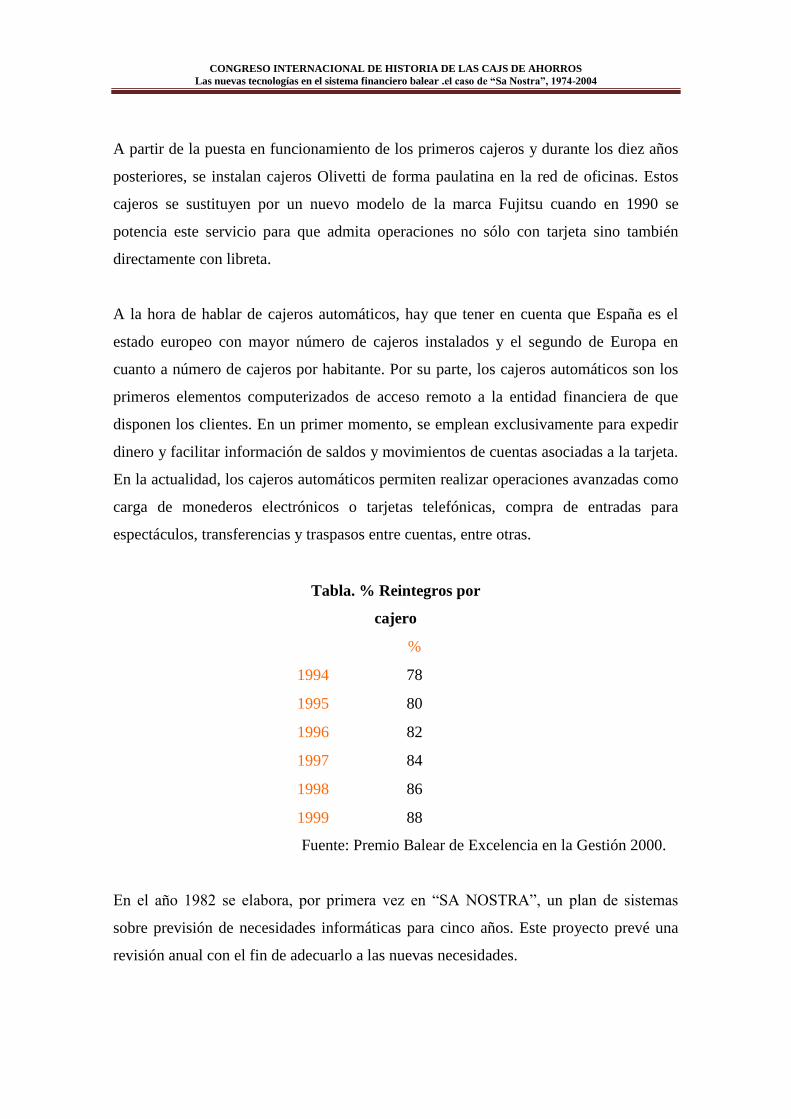

A partir de la puesta en funcionamiento de los primeros cajeros y durante los diez años

posteriores, se instalan cajeros Olivetti de forma paulatina en la red de oficinas. Estos

cajeros se sustituyen por un nuevo modelo de la marca Fujitsu cuando en 1990 se

potencia este servicio para que admita operaciones no sólo con tarjeta sino también

directamente con libreta.

A la hora de hablar de cajeros automáticos, hay que tener en cuenta que España es el

estado europeo con mayor número de cajeros instalados y el segundo de Europa en

cuanto a número de cajeros por habitante. Por su parte, los cajeros automáticos son los

primeros elementos computerizados de acceso remoto a la entidad financiera de que

disponen los clientes. En un primer momento, se emplean exclusivamente para expedir

dinero y facilitar información de saldos y movimientos de cuentas asociadas a la tarjeta.

En la actualidad, los cajeros automáticos permiten realizar operaciones avanzadas como

carga de monederos electrónicos o tarjetas telefónicas, compra de entradas para

espectáculos, transferencias y traspasos entre cuentas, entre otras.

Tabla. % Reintegros por

cajero

%

1994 78

1995 80

1996 82

1997 84

1998 86

1999 88

Fuente: Premio Balear de Excelencia en la Gestión 2000.

En el año 1982 se elabora, por primera vez en “SA NOSTRA”, un plan de sistemas

sobre previsión de necesidades informáticas para cinco años. Este proyecto prevé una

revisión anual con el fin de adecuarlo a las nuevas necesidades.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

El parque de terminales de oficinas se moderniza a la vez que se incrementa. Sólo

durante ese año se adquirieren 122 nuevos equipos y en esa época conviven diferentes

modelos (818, 808, 838 PR-2850, 1.800). Esta renovación tiene continuidad en los años

sucesivos.

La adquisición de nuevo hardware se completa con un controlador de comunicaciones

Memorex 1270, para ampliar la capacidad que proporcionaba el IBM-3705, y la

instalación de tres ordenadores Nixdorf 8864, con cuatro unidades de discos, para

perfeccionar al máximo la mecanización de los procesos de cargos de cámara de

compensación y efectuar la conexión con la red especial de transmisión de datos

(IBERPAC) del ordenador central con las terminales de oficinas.

En cuanto al Software, se instala en el sistema operativo el producto System Manager,

que permite agilizar y controlar la gestión de espacio en disco con los archivos de

acceso directo y secuenciales, así como mejorar los rendimientos de operación con el

ordenador. Al mismo tiempo, se cambia el sistema operativo de IBM DOS a la versión

VSE, lo cual permite una mejor utilización de los recursos de los ordenadores.

En el mes de junio de 1983 se procede a la instalación de un nuevo ordenador Fujitsu F-

180-N, con 4 MB de memoria principal y 1,8 MIPS de velocidad de proceso.

Asimismo, se instala una unidad de control y 8 unidades de disco Memorex 365-X, que

incrementa la capacidad de almacenamiento en 5.080 MB.

Fruto de la revisión anual del plan de sistemas, en el año 1984 se decide realizar una

serie de modificaciones para enfocarlo al futuro informático que se prevé. Algunos de

esos cambios, que se implementan en los años sucesivos y cuya introducción implica un

mejor servicio a la red de oficinas en cuanto al tiempo de teleproceso, son:

-Conversión al nuevo sistema operativo MVS

-Conversión de la arquitectura de comunicaciones a SNA

-Selección de un nuevo sistema de gestión de base de datos ADABAS de alto

rendimiento y fiabilidad, y desarrollo de algunas aplicaciones en lenguaje “natural”

de alto nivel (4ª generación) que facilite los nuevos desarrollos de la Caja.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Sin embargo, lo más destacable de ese año es el proyecto de un nuevo Teleproceso, al

que se dedican enormes esfuerzos y que queda prácticamente finalizado en su análisis

funcional.

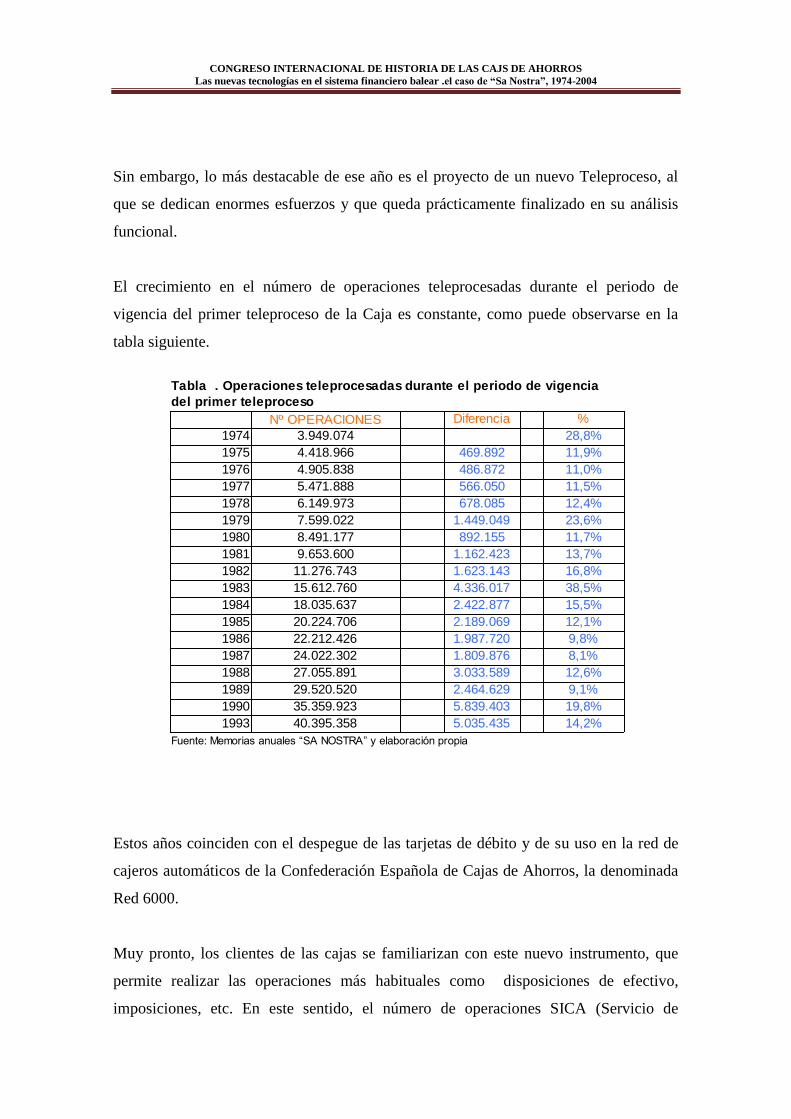

El crecimiento en el número de operaciones teleprocesadas durante el periodo de

vigencia del primer teleproceso de la Caja es constante, como puede observarse en la

tabla siguiente.

Estos años coinciden con el despegue de las tarjetas de débito y de su uso en la red de

cajeros automáticos de la Confederación Española de Cajas de Ahorros, la denominada

Red 6000.

Muy pronto, los clientes de las cajas se familiarizan con este nuevo instrumento, que

permite realizar las operaciones más habituales como disposiciones de efectivo,

imposiciones, etc. En este sentido, el número de operaciones SICA (Servicio de

Diferencia %

1974 3.949.074 28,8%

1975 4.418.966 469.892 11,9%

1976 4.905.838 486.872 11,0%

1977 5.471.888 566.050 11,5%

1978 6.149.973 678.085 12,4%

1979 7.599.022 1.449.049 23,6%

1980 8.491.177 892.155 11,7%

1981 9.653.600 1.162.423 13,7%

1982 11.276.743 1.623.143 16,8%

1983 15.612.760 4.336.017 38,5%

1984 18.035.637 2.422.877 15,5%

1985 20.224.706 2.189.069 12,1%

1986 22.212.426 1.987.720 9,8%

1987 24.022.302 1.809.876 8,1%

1988 27.055.891 3.033.589 12,6%

1989 29.520.520 2.464.629 9,1%

1990 35.359.923 5.839.403 19,8%

1993 40.395.358 5.035.435 14,2%

Fuente: Memorias anuales “SA NOSTRA” y elaboración propia

Tabla . Operaciones teleprocesadas durante el periodo de vigencia

del primer teleproceso

Nº OPERACIONES

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Intercambio de Cajas de Ahorros) a través de cajero automático se incrementa entre los

años 84 y 85. Sólo en ese último año, los cajeros de “SA NOSTRA” efectúan un total de

94.552 operaciones correspondientes a clientes de otras cajas (251,36% de incremento

sobre el año anterior), mientras que los clientes de “SA NOSTRA” realizan un total de

18.417 operaciones en cajeros de otras entidades. En 1986, el incremento porcentual de

operaciones correspondientes a clientes de otras cajas es de un 67,12% alcanzando las

158.072 operaciones, mientras que las de clientes propios en otras cajas se incrementa

en un 93,60% hasta las 35.656 operaciones.

Tabla. Tarjetas de débito y de crédito

TARJETA SA NOSTRA (débito) TARJETA VISA (crédito)

Nº REINTEGROS Importe en Mill. Ptas. Nº OPERACIONES Importe en Mill. Ptas.

1984 271.766 2.090 26.942 230,4

1986 971.786 9.052 65.717 580

1987 1.417.740 14.626 78.281 694

1988 1.733.794 19.290 112.738 1.017

1989 1.962.505 22.515 118.818 1.230

1990 2.196.405 24.313 174.443 1.664

Fuente: elaboración propia a partir de las memorias de “Sa Nostra”.

Los años siguientes se caracterizan por el desarrollo de aplicaciones orientadas a

facilitar la gestión de la relación con el cliente. Así, la aparición del sistema de

Terminales Punto de Venta (TPV) permite la generalización del uso del “dinero de

plástico” en los pagos en comercios y grandes superficies. También, motivada por la

creación de una Compañía de Seguros de Vida propia (al igual que lo hicieron otras

cajas), se desarrollan nuevos productos de seguros que se incluyen en el aplicativo de

oficinas: seguros de vida, planes de jubilación y planes de pensiones. Respecto a los

TPV, se encuentran situados en los locales comerciales, dotados de lectores de tarjetas

de crédito e impresoras de caracteres. Es el terminal bancario más extendido, por

aparecer instalado en la práctica totalidad de los comercios que admiten el pago con

tarjeta, ya sea de débito o de crédito.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Desde el año 1984, tal como se ha indicado anteriormente, se está trabajando en el

proyecto de un nuevo Teleproceso en colaboración con la empresa SG-2 Ibérica, S.A.

En 1986 se inicia la sustitución del parque de terminales con el fin de adecuarlo de cara

a su instalación. En los primeros años 80 se introduce en España el PC. La utilización

de estos equipos es debatida como alternativa a los terminales financieros tradicionales;

finalmente esta posibilidad se descarta y se opta por la instalación de terminales

Nixdorf. Pocos años después, los propios fabricantes de terminales son los que

transportan la aplicación al entorno PC.

Las pruebas de implantación del Teleproceso no se inician hasta dos años más tarde

debido a las numerosas tareas previas que se deben emprender: depuración de nombres

en la base de datos, carga de tablas y ficheros de nueva creación, sustitución de las

libretas de ahorro ordinario y plazo, paso de titularidades de cuentas pasivas a base de

datos eliminando repeticiones innecesarias o redundantes, etc. En algunos momentos

del proyecto, el número de personas que trabaja en el mismo, personal técnico

informático, roza la centena.

Otra de las consecuencias de la inminente puesta en marcha de un nuevo teleproceso es

la necesidad de ampliar el ordenador con el modelo 170-s. Asimismo, se instala un ATL

6400 de la marca Memorex (montador automático de cartuchos de cinta magnética), que

supone una mejora importante en la productividad.

En relación con el proyecto ofimático, se procede a la instalación de un ordenador

departamental Nixdorf TARGÓN 35 modelo 50, conectado a una Red Ethernet (de

cableado coaxial) con protocolo de comunicaciones TCP/IP al que se accedía mediante

terminales VT100.

El nuevo teleproceso arranca definitivamente en enero de 1990, se trata de un hito

importante en los procedimientos administrativos y de servicio a clientes. Su diseño

está concebido como una herramienta de amplias posibilidades para la gestión presente

y futura de la entidad.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

En ese mismo periodo se acentúa la incorporación de programas como el AF/Operador,

que permiten atender las solicitudes de respuesta del sistema de una forma automática y

sin intervención del operador. El nuevo sistema facilita que muchos procesos se puedan

ejecutar a partir de ese momento en horario nocturno, liberando capacidad de respuesta

durante las horas de apertura de oficinas y evita errores.

En esos momentos el hardware instalado se amplia con una nueva batería de discos

Memorex, modelo 3890, con una capacidad de 30 gigabytes, ampliándose, el ordenador

IBM-3090, pasando del modelo 170S al 180J, con una capacidad de proceso de 22

mips.

Esta situación expansiva se refleja en el incremento del parque de terminales y cajeros

automáticos. En un solo año se instalan 89 nuevos puestos de trabajo en oficinas, 55

cajeros Fujitsu, 25 cajeros infantiles y 3 cajeros Lobby.

También durante 1990 se procede a la implantación de un sistema ofimático integral

entre los tres edificios centrales que posee “SA NOSTRA” y que se encuentran

ubicados en diferentes zonas de la ciudad de Palma. Esta unificación mediante dos

servers Unix (TARGÓN 35) y red de área local Ethernet. El número de usuarios

conectados al sistema es de 110, que pasan a disfrutar de funcionalidades tales como

tratamiento de textos, correo electrónico, agenda, etc.

Otro de los nuevos retos que se afrontan en el ámbito departamental y que influyen

decisivamente en facilitar el acceso a la información corporativa es la creación del

Infocentro. Mediante el producto Focus (con interface el la base de datos corporativa

Adabas) y lenguajes informáticos de fácil uso, los usuarios finales conseguen acceso a

datos de clientes y pueden generar informes sin necesidad de acudir a los especialistas

en informática.

A partir de ese momento, la estabilidad del sistema informático permite dedicar gran

parte del esfuerzo a completar la implantación de la ofimática en todo el ámbito de los

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

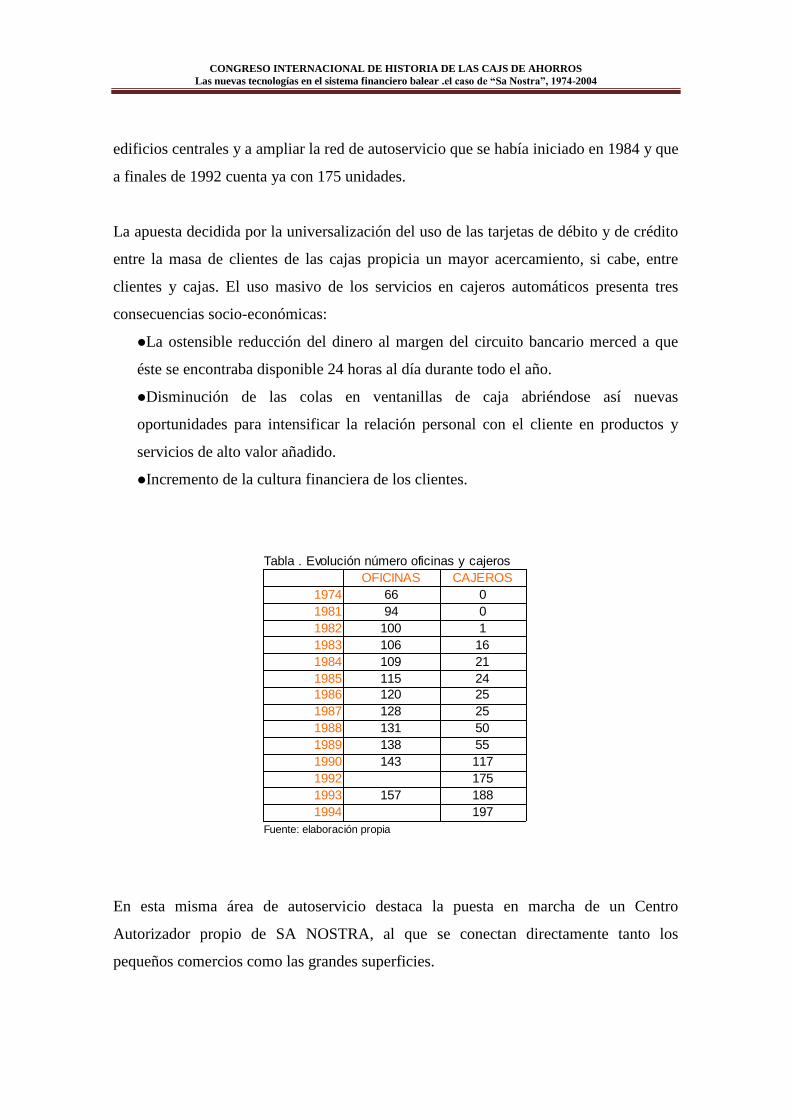

edificios centrales y a ampliar la red de autoservicio que se había iniciado en 1984 y que

a finales de 1992 cuenta ya con 175 unidades.

La apuesta decidida por la universalización del uso de las tarjetas de débito y de crédito

entre la masa de clientes de las cajas propicia un mayor acercamiento, si cabe, entre

clientes y cajas. El uso masivo de los servicios en cajeros automáticos presenta tres

consecuencias socio-económicas:

La ostensible reducción del dinero al margen del circuito bancario merced a que

éste se encontraba disponible 24 horas al día durante todo el año.

Disminución de las colas en ventanillas de caja abriéndose así nuevas

oportunidades para intensificar la relación personal con el cliente en productos y

servicios de alto valor añadido.

Incremento de la cultura financiera de los clientes.

En esta misma área de autoservicio destaca la puesta en marcha de un Centro

Autorizador propio de SA NOSTRA, al que se conectan directamente tanto los

pequeños comercios como las grandes superficies.

Tabla . Evolución número oficinas y cajeros

OFICINAS CAJEROS

1974 66 0

1981 94 0

1982 100 1

1983 106 16

1984 109 21

1985 115 24

1986 120 25

1987 128 25

1988 131 50

1989 138 55

1990 143 117

1992 175

1993 157 188

1994 197

Fuente: elaboración propia

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Asimismo, y en estrecha colaboración con la Universitat de les Illes Balears, se

implanta el VIP-TEX, primer servicio de banca electrónica basado en tecnología

videotex y que se conoce en el sector financiero como “banco en casa”. En su primer

año de implantación es utilizado por 300 usuarios del sector de empresas, al que se

dirige la oferta casi en exclusiva. Tienen que pasar dos años para que se implante la

banca electrónica de forma generalizada entre los clientes. Este instrumento permite, no

sólo a las empresas, sino también a profesionales liberales y a particulares, la conexión

entre ordenadores particulares con el de la entidad financiera, de forma que la mayoría

de operaciones puedan realizarse desde el domicilio. La acogida supera las previsiones

tanto en número de usuarios como en el número de operaciones realizadas.

En el verano de 1994 y coincidiendo con la inauguración de una nueva sede central en

las afueras de Palma y que acoge por primera vez en un único edificio todos los

servicios centrales de “SA NOSTRA”, se incorpora un nuevo ordenador central

(Comparex 8/96 de 256 Mb de memoria principal, 70 millones de instrucciones por

segundo) que supone un sustancial incremento de la potencia de proceso disponible para

soporte de las operaciones de ventanilla, autoservicio y procesos masivos centralizados,

así como las actividades de desarrollo informático.

La nueva ubicación implica la instalación de una red avanzada de datos donde se

conectan 320 puestos de trabajo normalizados. Desde cada uno de ellos se accede tanto

a aplicaciones de ámbito personal como corporativa.

Ya desde los años 80 se observa un incremento en las necesidades informáticas a

consecuencia de la presión normativa procedente del Banco de España y otras entidades

reguladoras; Ministerio de Economía y Hacienda; transposiciones de directivas

comunitarias, etc.

Por otra parte está también la presión del mercado, esto es, la competencia entre

entidades financieras, las cuales innovan en productos y servicios que exigen una

informática más dinámica.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Un tercer elemento que influye en la mayor demanda de software es la creciente cartera

de aplicaciones en mantenimiento. Esto implica que los equipos humanos del

departamento de Informática de la entidad dedican la mayor parte de su tiempo al

mantenimiento de las aplicaciones ya existentes, sin poder atender nuevas peticiones.

Ante esta situación, las cajas pequeñas y medianas no tienen otra alternativa que juntar

esfuerzos y recursos económicos para conseguir la solución a estos problemas.

Tras tres intentos fallidos por conseguir la convergencia en una cooperación tecnológica

entre cajas (con Caja Segovia y Caja Cantabria; CTCA y con Caixa Catalunya y su

compañía informática ITC), ésta se materializa en el año 1999 con la creación del

proyecto Infocaja.

Infocaja ha sido siempre una vieja aspiración de “SA NOSTRA” que surge con el fin de

tratar de optimizar y racionalizar sus costes para poder hacer frente a la dura

competencia con entidades de mayor tamaño. La dimensión de la entidad no permite

afrontar inversiones y desarrollos con la misma agilidad y fuerza que pueden hacerlo

esas otras entidades, con mayores potencialidades y recursos. Para paliar esa deficiencia

es imprescindible adquirir volumen y la forma de conseguirlo es mediante la asociación

con otras cajas de ahorro, con las que se comparten experiencias y gastos.

El proyecto se inicia con siete cajas de tamaño medio (son las que anteriormente

conformaron el grupo CTCA) ya que no puede haber una descompensación muy grande

en cuanto a tamaños. Inicialmente estaban Asturias, Canarias, Murcia y Castilla-La

Mancha además de “SA NOSTRA” y otras dos cajas que abandonan el proyecto: Caja

Extremadura y Caja Cantabria.

Fuentes y bibliografía

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

Fuentes

- http://www.uazuay.edu.ec/estudios/sistemas/teleproceso/apuntes_1/gen_teleproc

eso.htm [consultado dia 1 de agosto de 2008]

Bibliografia

- CARBÓ VALVERDE, Santiago; LÓPEZ DEL PASO, Rafael; HUMPHREY,

David B. “Efectivo, pagos electrónicos y señoreaje en España” en Papeles de

economía española. Madrid: Fundación de las Cajas de Ahorro (FUNCAS),

2002. Nº 94. [UIB]

- CLIMENT DIRANZO, Francisco J; MOMPARLER PECHUÁN, Alexandre.

“La situación de la banca online en España” en Boletín Económico de ICE.

Madrid: Información Económica Española, 2006. Nº 2898.

- COELLO ARANDA, Juan; LÓPEZ DEL PASO, Rafael. “Los medios de pago

en España” en Papeles de economía española. Madrid: Fundación de las Cajas

de Ahorro (FUNCAS), 2000. Nº 84-85. [UIB]

- Informe Anual 1990. “Sa Nostra”, Caja de Baleares. Palma de Mallorca:

Gráficas Planisi, 1991.

- Memoria 1973. Caja de Ahorros y Monte de Piedad de las Baleares. Palma de

Mallorca: Imagen/70, [1974].

- Memoria 1974. Caja de Ahorros y Monte de Piedad de las Baleares. Palma de

Mallorca: Imagen/70, [1975].

- Memoria 1975. Caja de Ahorros y Monte de Piedad de las Baleares. Palma de

Mallorca: Imagen/70, [1976].

- Memoria 1976. Caja de Ahorros y Monte de Piedad de las Baleares. [Palma]:

Roygraf, 1977.

- Memoria 1977. Caja de Ahorros y Monte de Piedad de las Baleares. [Palma]:

Roygraf, 1978.

- Memoria 1978. Caja de Ahorros y Monte de Piedad de las Baleares. [Palma]:

[?], [1979].

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJS DE AHORROS

Las nuevas tecnologías en el sistema financiero balear .el caso de “Sa Nostra”, 1974-2004

- Memoria 1979. Caja de Ahorros y Monte de Piedad de Baleares. Ciutat de

Mallorca: Taller Gràfic Ramon, [1980].

- Memoria 1980. Caja de Ahorros y Monte de Piedad de Baleares. Ciutat de

Mallorca: Taller Gràfic Ramon, [1981].

- Memoria 1981. Caja de Ahorros y Monte de Piedad de Baleares. Ciutat de

Mallorca: Taller Gràfic Ramon, [1982].

- Memoria 1982. Palma de Mallorca: Taller Gràfic Ramon, [1983].

- Memoria 1983. “Sa Nostra”. Palma de Mallorca: Taller Gràfic Ramon, [1984].

- Memoria 1984. “Sa Nostra”. Palma de Mallorca: Taller Gràfic Ramon, 1985.

- Memoria 1985. Palma de Mallorca: Grafinsa, 1986.

- Memoria 1986. “Sa Nostra”, Caja de Baleares. Palma de Mallorca: Taller

Gràfic Ramon, 1987.

- Memoria 1987. Caja de Baleares, “Sa Nostra”. Palma de Mallorca: Taller

Gràfic Ramon, 1988.

- Memoria 1988. “Sa Nostra”, Caja de Baleares. Palma de Mallorca: Taller

Gràfic Ramon, 1989.

- Memoria 1989. “Sa Nostra”, Caja de Baleares. Palma de Mallorca: Taller

Gràfic Ramon, 1990.

- Memoria/Memoria 1993. “Sa Nostra”, Caixa de Balears. Caja de Ahorros y

Monte de Piedad de las Baleares. [Palma]: Sa Nostra, 1993.

- POLO, Yolanda. “Determinantes empresariales de la adopción de innovaciones:

terminales de teleproceso en el sector bancario español” en Investigaciones

económicas. Zaragoza: Universidad de Zaragoza, 1987. Vol. XI, nº 2.