AUDITORIA DE RECURSOS HUMANOS AUDITORIA DE RECURSOS HUMANOS.

Conferencia Anual de Recursos Humanos 2015

Impacto de la legislación fiscal y laboral en el futuro de las empresas

www.pwc.com

PwC

Visión de los impactos

2

Clima organizacional

Laboral

Recaudación Fiscal

Social

Macroeconómico

Atracción y retención del Talento

Financiero

Eficiencia

Tecnológico

Rotación de personal

PwC

El modelo que conocemos y vivimos

¡YA CAMBIÓ!

3

PwC

¿Cómo estamos?

4

Distribución económica de la población

Primer trimestre de 2015

Población en edad de trabajar (15 años y más) 87,883,549

Desocupados 2,201,778

Ocupados 49,806,064

Población total 120,527,797

Población menor de 15 años 32,644,248

Población económicamente inactiva 35,875,707

Población económicamente activa 52,007,842

Asalariados 33,897,283

Trabajadores por cuenta propia 11,234,782

Empleadores 2,166,108

Sin pago y otros 2,507,891

PwC

Composición de la población en México

5

Concepto

Total Hombres Mujeres Total Hombres Mujeres

Población total (PT) 120,527,797 58,291,445 62,236,352 100 48.4 51.6

Población menor de 15 años (Menores) 32,644,248 16,561,944 16,082,304 100 50.7 49.3

Población en edad de trabajar (PET) 87,883,549 41,729,501 46,154,048 100 47.5 52.5

Población Económicamente Inactiva (PEI) 35,875,707 9,331,643 26,544,064 100 26 74

Población Económicamente Activa (PEA) 52,007,842 32,397,858 19,609,984 100 62.3 37.7

Ocupados 49,806,064 31,009,993 18,796,071 100 62.3 37.7

Desocupados 2,201,778 1,387,865 813,913 100 63 37

Tasas laborales (%) Total Hombres Mujeres

Tasa neta de participación, TNP (PEA/PET) 59.2 77.6 42.5

Tasa de desocupación, TD (Desocupados/PEA) 4.2 4.3 4.2

FUENTE: STPS-INEGI. Encuesta Nacional de Ocupación y Empleo.

Nacional Estructura (%)

POBLACIÓN

Primer trimestre 2015

(Personas)

PwC

Ocupación por sector

6

PwC

Comparativo por rama económica

7

PwC

Comparativos por grupo de edad

8

PwC

Ocupación vs IMSS

9

PwC

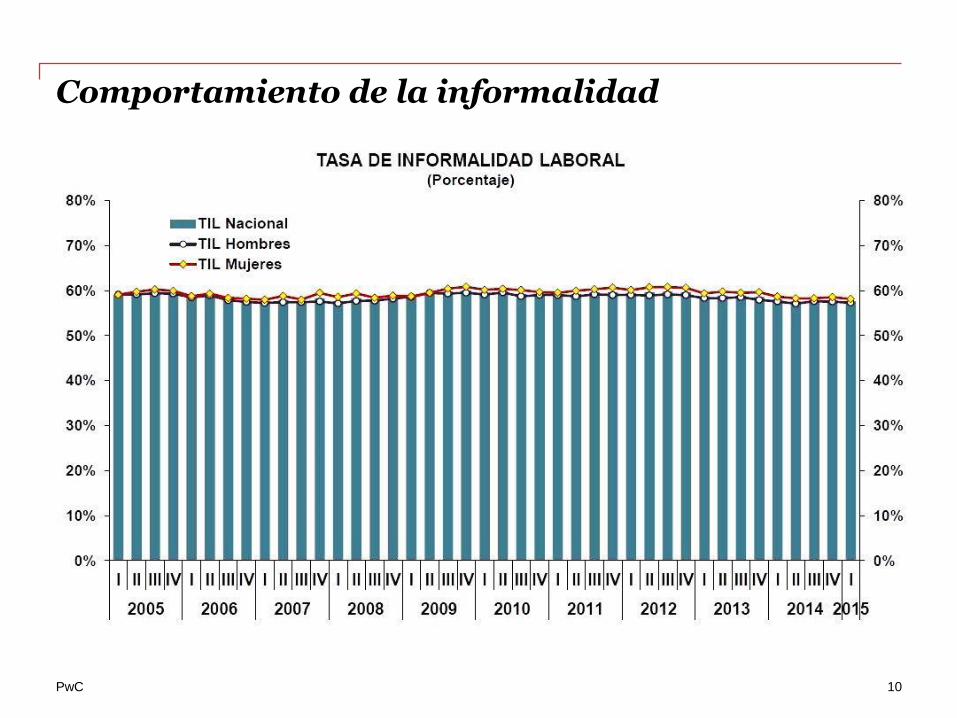

Comportamiento de la informalidad

10

PwC

Tasa de informalidad por Estado

11

PwC

Asalariados Vs. asegurados al IMSS

12

PwC

Ingreso promedio por Estado

13

PwC

¿Cómo nos impactan las reformas fiscales y laborales?

PwC

Evolución del Marco Normativo en materia fiscal

• Deducción limitada de prestaciones a los trabajadores.

o Planes de pensiones (ahorro).

• Timbrado de nómina - CFDI.

• Responsabilidad Subsidiaria - IMSS

• Responsabilidad Solidaria e INFONVIT (cuotas y retenciones)

• Criterios no Vinculativos - Outsourcing abusivo (SAT).

• Criterios normativos IMSS (Pagos en efectivo)

• Contabilidad electrónica.

• Discrepancia fiscal.

• Actos inexistentes 69 B del CFF. 15

PwC

Evolución del Marco Normativo en materia laboral

16

• Jurisprudencia de Unidad Económica 2012.

• Reforma Laboral de noviembre 2012:

o Principios de OIT.

o Sub-contratación 13/ 15 A.

o Responsabilidad de Cumplimiento de los Subcontratistas.

o Cumplimiento y Multas.

• Evolución de criterios de las Juntas Federales de Conciliación y Arbitraje.

• Modernización de proceso de Inspecciones del Trabajo.

PwC

PwC | July 2014

03

¿Cómo juega la tecnología?

17

Revisiones en línea 01

04

02 Identificar esquemas de evasión

Recaudación oportuna

Coordinación Fiscal y Laboral entre autoridades 2020

PwC

Multas y sanciones (Parte 1/2)

Incumplimientos del patrón Multa actual (VSMG)

Multa anterior (VSMG)

Jornada del trabajo. 50-250 hasta 155

Obligaciones del reparto de PTU. 250-5,000 hasta 315

Obligaciones patronales. 50-1,500 hasta 95

Capacitación y adiestramiento. 250-5,000 hasta 315

Normas de seguridad e higiene y medidas que fijen las leyes federales del trabajo para prevenir riesgos. 250-5,000 hasta 315

Actos o conductas discriminatorias; actos de hostigamiento sexual, tolere o permita actos de acoso u hostigamiento sexual en contra de sus trabajadores.

250-5,000 N/A

Prohibiciones a patrones. 250-5,000 N/A

Sanción por no cumplir el porcentaje de trabajadores mexicanos.

2,500 hasta 155

Infracción contra trabajo de mujeres y menores. 50-2,500 hasta 150

PwC

Multas y sanciones (Parte 2/2)

Regresar

Incumplimientos del patrón Multa actual (VSMG)

Multa anterior (VSMG)

Uso de menores de 15 años. • Prisión 1-4 años • 250-5,000 N/A

Incumplimiento respecto a la remuneración, jornada y descansos contenidos en Contrato Ley o Contrato Colectivo. 250-5,000 hasta 315

Violar normas del RIT. 50-500 hasta 30

Sanciones por pagos menores

al Salario Mínimo o recibos

de pago falsos:

Omisiones por – 1 mes

Prisión y multa de hasta 800 salarios hasta 50

Omisiones por +1 mes

Prisión y multa de hasta 1,600

salarios hasta 100

Omisiones por +3 meses

Prisión y multa de hasta 3,200

salarios hasta 200

Impedir que se lleven a cabo inspecciones de trabajo. 250-5,000 N/A

Cerciorarse de capacidad económica de contratista 250-2,500 N/A

Transferir trabajadores de forma dolosa de una empresa a otra.

250-5,000 N/A

Falsedad de documentos 125-1900 hasta 120

PwC 20

Inspecciones de Trabajo

Aspectos relevantes

• Antecedentes de inspecciones de trabajo.

• Caso de trabajadores que se han inconformado.

• Nuevo procedimiento en línea de captura de datos.

• Especialización de inspectores.

• Listado de inspección del trabajo (cumplimiento de outsourcings 15-B y 15-C)

• Reglamento General de Inspección del Trabajo y Aplicación de Sanciones.

PwC

Impacto

21

Programas de Riesgos

• Efectos en relación individual

• Efectos en la relación colectiva

• Efectos sancionadores STPS

• Efectos ante SAT

• Efectos ante IMSS

• Efectos ante INFONAVIT

• Diferentes riesgos – diferentes formas de documentar

PwC

32

22

Acciones a considerar

• Revisión de estructura y prácticas actuales / evaluación de riesgos.

• Documentos base y mejores prácticas (Normas OIT).

• Estrategia de cumplimiento subcontratación insourcing/outsourcing.

• Alejamiento de Criterios Agresivos de Interpretación de la Jurisprudencia de Unidad Económica y prácticas viciadas.

• Evaluación de prácticas con agentes/comisionistas.

• Procedimientos de monitoreo de empresas de servicios 15 B /15 C.

• Medidas de prevención criterios no vinculativos / Art. 69 CFF.

• Plan integral de mitigación de riesgos (Insourcing y Contratistas terceros) .

• Monitoreo de avances de criterios.

Revisión de PwC 360 grados revisión Laboral, Fiscal, Seguridad Social con y prospectiva de, prevención y programas de reacción y litigio.

Gracias Pablo Noreña Paz Socio de Contribuciones Locales y Seguro Social (CLSS) [email protected] Daniela Montero Socia de Contribuciones Locales y Seguro Social [email protected]

Esta publicación se elaboró exclusivamente con el propósito de ofrecer orientación general sobre

algunos temas de interés, por lo que no debe considerarse una asesoría profesional. No es

recomendable actuar con base en la información aquí contenida sin obtener la debida asesoría

profesional. No garantizamos, expresa o implícitamente, la precisión o integridad de la información

de la presente publicación, y dentro de los límites permitidos por la ley, PricewaterhouseCoopers,

S.C., sus miembros, empleados y agentes no aceptan ni asumen ninguna responsabilidad, deber

u obligación derivada de las acciones, decisiones u omisiones que usted u otras personas tomen

con base en la información contenida en esta publicación.

© 2015 PricewaterhouseCoopers, S.C. Todos los derechos reservados. Prohibida su

redistribución sin la autorización de PwC. PwC se refiere a la firma miembro en México y algunas

veces se puede referir a la red de PwC. Cada firma miembro es una entidad legal independiente.

Para obtener información adicional, favor de consultar: www.pwc.com/structure. Elaborado por MPC: 20151026-pg-pres-legislacion-fiscal