Confederación Canaria de Empresarios - …ccelpa.org/wp-content/uploads/2018/05/IC-Abril18.pdfde...

37

COYUNTURA SOCIOECONÓMICA INFORME MENSUAL DE COYUNTURA SOCIOECONÓMICA DE LA CONFEDERACIÓN CANARIA DE EMPRESARIOS 2018 ABRIL

Transcript of Confederación Canaria de Empresarios - …ccelpa.org/wp-content/uploads/2018/05/IC-Abril18.pdfde...

COYUNTURA SOCIOECONÓMICA

INFORME MENSUAL DE COYUNTURA SOCIOECONÓMICA

DE LA CONFEDERACIÓN CANARIA DE EMPRESARIOS

2 0 1 8

A B R I L

ÍNDICE

I. ÍNDICE DE PRECIOS DE CONSUMO 5

II. MERCADO LABORAL

1. PARO REGISTRADO 6

2. AFILIADOS A LA SEGURIDAD SOCIAL 8

3. CONTRATACIONES REGISTRADAS 10

4. ENCUESTA DE POBLACIÓN ACTIVA 11

III. INDICADORES DE OFERTA Y DEMANDA

1. ACTIVIDAD DEL SECTOR TURÍSTICO 13

A. ENTRADA DE TURISTAS EXTRANJEROS 13

B. ENCUESTA DE OCUPACIÓN EN ALOJAMIENTOS TURÍSTICOS 17

B.1. Número de viajeros entrados y estancia media 17

B.2. Grado de ocupación y personal empleado 18 B.3. Análisis provincial de los establecimientos hoteleros 19

C. ÍNDICE DE PRECIOS HOTELEROS 20

D. ENCUESTA DE GASTO TURÍSTICO 21

2. MATRICULACIÓN DE VEHÍCULOS EN CANARIAS 22

3. ÍNDICE DE COMERCIO AL POR MENOR 23

4. ÍNDICE DE PRODUCCIÓN INDUSTRIAL 24

5. ACTIVIDAD DEL SECTOR DE LA CONSTRUCCIÓN 25

6. ENERGÍA ELÉCTRICA 26

7. TRÁFICO PORTUARIO 27

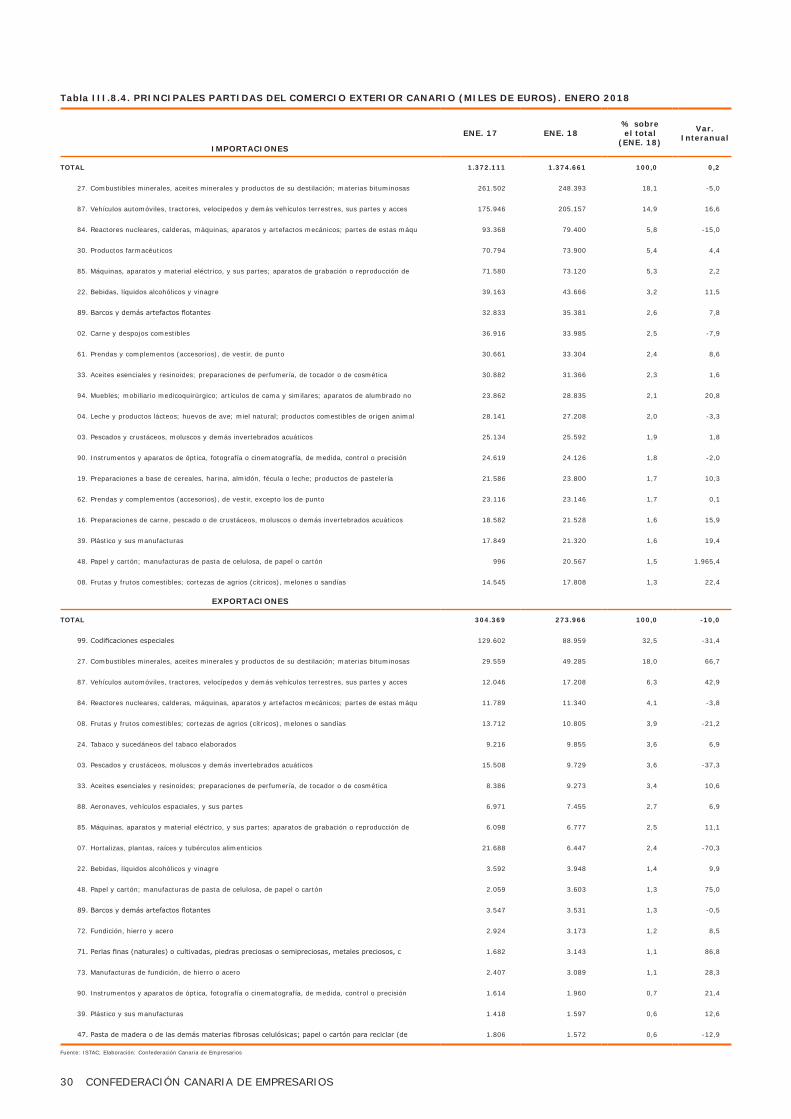

8. COMERCIO EXTERIOR 29

IV. CONCLUSIONES 31

ANEXOS. INDICADORES DE LA COYUNTURA DE LA ECONOMÍA INSULAR

INDICADORES DE LA COYUNTURA DE LA ECONOMÍA ESPAÑOLA

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

GRADO DE OCUPACIÓN POR PLAZAS. CANARIAS. MAR. 17-18

HOTELES APARTAMENTOS

Fuente: INE

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

CANARIAS RESTO DE ESPAÑA EXTRANJERO

VIAJEROS ALOJADOS EN CANARIAS SEGÚN RESIDENCIA.Var. Interanual.

MAR. 17-18

Fuente: INE

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

CANARIAS NACIONAL

EVOLUCIÓN MENSUAL DEL IPC.MAR. 17-18

Fuente: INEFuente: INE

-9,0

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

LAS PALMAS S/C DE TENERIFE

PARO REGISTRADO.Var. interanual

MAR. 17-18

Fuente: SEPE

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

ÍNDICE DEL COMERCIO AL POR MENOR.Var. interanual

MAR. 17-18

CANARIAS NACIONALFuente: INE

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

VEHÍCULOS MATRICULADOS EN CANARIAS.Var. Interanual

MAR. 17-18

Fuente: FREDICA

CONFEDERACIÓN CANARIA DE EMPRESARIOS 5

I. Índice de Precios de Consumo

De acuerdo a los datos publicados por el Instituto Nacional de

Estadística, el Índice de Precios de Consumo en las Islas apre-

ció un leve ascenso mensual del 0,1% durante el pasado mes

de marzo, al igual que en el conjunto del territorio nacional.

El comportamiento del índice general de precios en el Archi-

piélago es fruto, fundamentalmente, de la incidencia del grupo

“Vestido y Calzado”, cuyos precios se elevaron un 6,2%, así

como de los grupos “Ocio y cultura” y “Bebidas alcohólicas y

tabaco”, que apreciaron incrementos mensuales del orden del

0,6% y del 0,4%, respectivamente.

También crecieron, aunque con menor intensidad, los precios

de los grupos “Otros bienes y servicios” (+0,2) y “Sanidad”

(+0,1%).

En sentido opuesto, el retroceso más destacado se anota en el

grupo “Vivienda, agua, electricidad, gas y otros combustibles”

(-2,0%), seguido por “Comunicaciones” (-0,2%), “Alimen-

tos y bebidas alcohólicas” (-0,1%) y “Restaurante y Hoteles”

(+0,3%). Por su parte, “Transporte”, “Enseñanza” y “Muebles,

artículos del hogar y artículos para el mantenimiento corriente

del hogar” computan una variación mensual nula.

En términos interanuales, los precios en las Islas anotaron un

avance del 1,2%, idéntica tasa a la anotada en el conjunto

del Estado.

Los aumentos más relevantes se observaron en los grupos

“Alimentos y bebidas no alcohólicas” (+2,3) y en “Restauran-

tes y Hoteles” (+1,9%), y también, aunque en menor medida,

en “Bebidas alcohólicas y tabaco” (+3,7%), que sigue influido

por el subgrupo “Tabaco” (+4,4%).

Los precios también se elevaron en los grupos “Comunica-

ciones” (+2,0%), “Ocio y cultura” (+1,5%), “Otros bienes y

servicios” (+1,3%), “Vivienda, agua, electricidad, gas y otros

combustibles” (+0,5%), “Transporte” (+0,2%), “Vestido y cal-

zado” (+0,1%) y “Enseñanza” (+0,1%

Por el contrario, el único grupo que anotó una contracción in-

teranual durante el mes de referencia fue “Sanidad”, cifrada

en un 0,5 por ciento.

La inflación subyacente, que muestra la evolución de los pre-

cios descontando el efecto de los componentes más volátiles

(los productos energéticos y los alimentos no elaborados), se

incrementó un 1,0% interanual en Canarias (+1,2% en el con-

junto del país), lo que resalta el escenario de moderación en el

que se desenvuelven los precios en las Islas.

Tabla I.1. ÍNDICE DE PRECIOS DE CONSUMO. CANARIAS. MARZO 2018

Var. Mens.

Var. Inter.

Var. Acum.

ALIMENTOS Y BEBIDAS NO ALCOHÓLICAS -0,1 2,3 0,2

BEBIDAS ALCOHÓLICAS Y TABACO 0,4 3,7 3,4

VESTIDO Y CALZADO 6,2 0,1 -11,4

VIVIENDA, AGUA, ELECTRICIDAD, GAS Y OTROS COMBUSTIBLES -2,0 0,5 -2,7

MUEBLES, ARTÍCULOS DEL HOGAR Y ARTÍCULOS PARA EL MANTENIMIENTO CORRIENTE DEL HOGAR 0,0 0,0 0,1

SANIDAD 0,1 -0,5 0,7

TRANSPORTE 0,0 0,2 0,6

COMUNICACIONES -0,2 2,0 1,9

OCIO Y CULTURA 0,6 1,5 1,2

ENSEÑANZA 0,0 0,1 0,0

RESTAURANTES Y HOTELES -0,1 1,9 0,9

OTROS BIENES Y SERVICIOS 0,2 1,3 0,1

GENERAL 0,1 1,2 -0,4

Fuente: INE; Elaboración: Confederación Canaria de Empresarios

Tabla I.2. ÍNDICE DE PRECIOS DE CONSUMO. NACIONAL. MARZO 2018

Var. Mens.

Var. Inter.

Var. Acum.

ALIMENTOS Y BEBIDAS NO ALCOHÓLICAS 0,1 1,4 0,2

BEBIDAS ALCOHÓLICAS Y TABACO 0,3 1,7 1,2

VESTIDO Y CALZADO 4,3 0,7 -13,0

VIVIENDA, AGUA, ELECTRICIDAD, GAS Y OTROS COMBUSTIBLES -1,9 1,0 -2,1

MUEBLES, ARTÍCULOS DEL HOGAR Y ARTÍCULOS PARA EL MANTENIMIENTO CORRIENTE DEL HOGAR 0,2 0,0 -0,4

SANIDAD 0,1 0,2 0,1

TRANSPORTE -0,1 1,4 0,2

COMUNICACIONES -0,2 2,1 1,9

OCIO Y CULTURA 0,4 1,0 0,3

ENSEÑANZA 0,0 0,7 0,0

RESTAURANTES Y HOTELES 0,6 2,2 1,0

OTROS BIENES Y SERVICIOS 0,1 0,7 0,2

GENERAL 0,1 1,2 -0,8

Fuente: INE; Elaboración: Confederación Canaria de Empresarios

CONFEDERACIÓN CANARIA DE EMPRESARIOS6

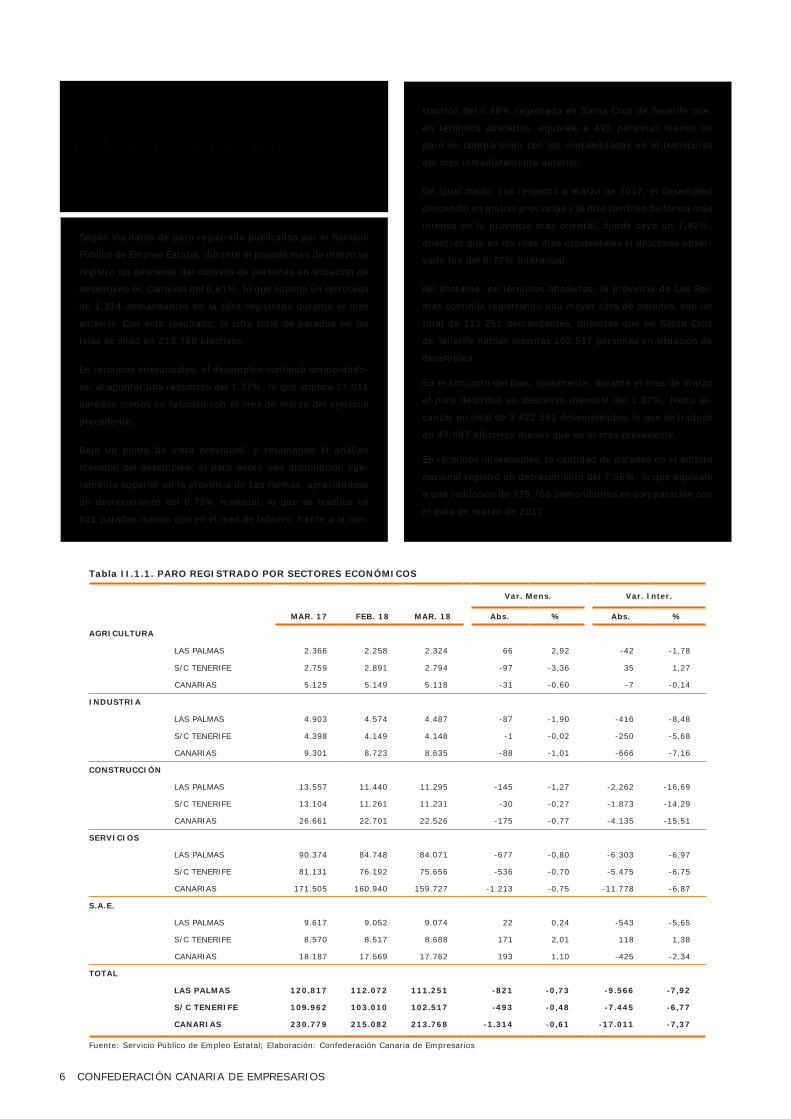

II.1. Paro registrado

Según los datos de paro registrado publicados por el Servicio

Público de Empleo Estatal, durante el pasado mes de marzo se

registró un descenso del número de personas en situación de

desempleo en Canarias del 0,61%, lo que supone un retroceso

de 1.314 demandantes en la cifra registrada durante el mes

anterior. Con este resultado, la cifra total de parados en las

Islas se situó en 213.768 efectivos.

En términos interanuales, el desempleo continuó aminorándo-

se, al apuntar una reducción del 7,37%, lo que implica 17.011

parados menos en relación con el mes de marzo del ejercicio

precedente.

Bajo un punto de vista provincial, y retomando el análisis

mensual del desempleo, el paro anotó una disminución lige-

ramente superior en la provincia de Las Palmas, apreciándose

un decrecimiento del 0,73% mensual, lo que se traduce en

821 parados menos que en el mes de febrero, frente a la con-

Tabla II.1.1. PARO REGISTRADO POR SECTORES ECONÓMICOS

Var. Mens. Var. Inter.

MAR. 17 FEB. 18 MAR. 18 Abs. % Abs. %

AGRICULTURA

LAS PALMAS 2.366 2.258 2.324 66 2,92 -42 -1,78

S/C TENERIFE 2.759 2.891 2.794 -97 -3,36 35 1,27

CANARIAS 5.125 5.149 5.118 -31 -0,60 -7 -0,14

INDUSTRIA

LAS PALMAS 4.903 4.574 4.487 -87 -1,90 -416 -8,48

S/C TENERIFE 4.398 4.149 4.148 -1 -0,02 -250 -5,68

CANARIAS 9.301 8.723 8.635 -88 -1,01 -666 -7,16

CONSTRUCCIÓN

LAS PALMAS 13.557 11.440 11.295 -145 -1,27 -2.262 -16,69

S/C TENERIFE 13.104 11.261 11.231 -30 -0,27 -1.873 -14,29

CANARIAS 26.661 22.701 22.526 -175 -0,77 -4.135 -15,51

SERVICIOS

LAS PALMAS 90.374 84.748 84.071 -677 -0,80 -6.303 -6,97

S/C TENERIFE 81.131 76.192 75.656 -536 -0,70 -5.475 -6,75

CANARIAS 171.505 160.940 159.727 -1.213 -0,75 -11.778 -6,87

S.A.E.

LAS PALMAS 9.617 9.052 9.074 22 0,24 -543 -5,65

S/C TENERIFE 8.570 8.517 8.688 171 2,01 118 1,38

CANARIAS 18.187 17.569 17.762 193 1,10 -425 -2,34

TOTAL

LAS PALMAS 120.817 112.072 111.251 -821 -0,73 -9.566 -7,92

S/C TENERIFE 109.962 103.010 102.517 -493 -0,48 -7.445 -6,77

CANARIAS 230.779 215.082 213.768 -1.314 -0,61 -17.011 -7,37

Fuente: Servicio Público de Empleo Estatal; Elaboración: Confederación Canaria de Empresarios

tracción del 0,48% registrada en Santa Cruz de Tenerife que,

en términos absolutos, equivale a 493 personas menos en

paro en comparación con las contabilizadas en el transcurso

del mes inmediatamente anterior.

De igual modo, con respecto a marzo de 2017, el desempleo

descendió en ambas provincias y lo hizo también de forma más

intensa en la provincia más oriental, donde cayó un 7,92%,

mientras que en las islas más occidentales el descenso obser-

vado fue del 6,77% interanual.

No obstante, en términos absolutos, la provincia de Las Pal-

mas continúa registrando una mayor cifra de parados, con un

total de 111.251 demandantes, mientras que en Santa Cruz

de Tenerife habían inscritas 102.517 personas en situación de

desempleo.

En el conjunto del país, igualmente, durante el mes de marzo

el paro describió un descenso mensual del 1,37%, hasta al-

canzar un total de 3.422.551 desempleados, lo que se traduce

en 47.697 efectivos menos que en el mes precedente.

En términos interanuales, la cantidad de parados en el ámbito

nacional registró un decrecimiento del 7,56%, lo que equivale

a una reducción de 279.766 demandantes en comparación con

el dato de marzo de 2017.

CONFEDERACIÓN CANARIA DE EMPRESARIOS 7

Retomando el análisis de los datos de Canarias, y profundi-

zando en los principales aspectos que caracterizaron el des-

censo del desempleo durante el mes de referencia, pasamos

a analizar, a partir de las tablas II.1.1. y II.1.2., las cifras de

parados según el segmento productivo al que circunscriben

su actividad, así como en función del género del demandante

de empleo.

Los datos recabados durante el pasado mes de marzo ponen

de manifiesto que el paro registrado se redujo, sobre todo, en

el sector de los servicios, donde el número de demandantes

inscritos se aminoró un 0,75% mensual, lo que supone 1.213

efectivos menos en paro.

A continuación, se situó el ámbito de la construcción, en el

que se observó una disminución en la cifra de parados del

0,77%, 175 demandantes menos en comparación con el mes

precedente; la industria, que apuntó un descenso del 1,01%,

88 parados menos; y el sector agrario, en el que el desempleo

se contrajo un 0,60%, 31 efectivos menos en situación de

desempleo.

En cambio, el colectivo “sin empleo anterior” apuntó un ascen-

so del 1,10% que, en términos absolutos, supone 193 desem-

pleados más si los comparamos con el resultado correspon-

diente al pasado mes de febrero.

Si atendemos a los resultados interanuales, se aprecia que el

paro se redujo en todos los sectores de actividad, especial-

mente en el conjunto de los servicios, donde se apreció una

minoración de 11.778 parados, lo que equivale a una mino-

ración del 6,87% en relación con el mes de marzo del año

previo.

A estos les siguen la construcción, con 4.135 parados menos

(-15,51%), y el sector industrial, en el que se registraron 666

efectivos menos (-7,16%) en situación de desempleo con res-

pecto al mismo mes de 2017.

Por último, el sector de la agricultura también observó un re-

troceso de 7 desempleados, lo que equivale, en términos re-

lativos, a una contracción interanual del 0,14% en la cantidad

de parados, mientras que el colectivo “Sin empleo anterior”

registró una caída interanual de 425 demandantes, un 2,34%

menos.

En lo que se refiere al género, en términos mensuales, el nú-

mero de varones en situación de desempleo se redujo en 935

efectivos, debido, fundamentalmente, al retroceso registrado

en el sector de los servicios, donde el número de parados re-

trocedió en 735 personas.

Por su parte, el número de mujeres en paro se descendió en

379 personas, observándose, al igual que en el caso anterior,

un descenso especialmente intenso en los servicios, donde de

contabilizó una caída de 478 desempleadas.

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

AGRICULTURA INDUSTRIA CONSTRUCCIÓN SERVICIOS S.E.A.

EVOLUCIÓN MENSUAL DEL PAROSEGÚN SECTOR DE ACTIVIDAD. MAR. 2018

LAS PALMAS SC TENERIFE

Fuente: SEPE

Tabla II.1.2. PARO REGISTRADO SEGÚN GÉNERO. MARZO 2018

HOMBRES MUJERESDif. mensual

Hombres Mujeres

AGRICULTURA

LAS PALMAS 1.187 1.137 44 22

S/C TENERIFE 1.755 1.039 -80 -17

CANARIAS 2.942 2.176 -36 5

INDUSTRIA

LAS PALMAS 2.815 1.672 -40 -47

S/C TENERIFE 2.662 1.486 22 -23

CANARIAS 5.477 3.158 -18 -70

CONSTRUCCIÓN

LAS PALMAS 10.104 1.191 -152 7

S/C TENERIFE 10.113 1.118 -51 21

CANARIAS 20.217 2.309 -203 28

SERVICIOS

LAS PALMAS 31.465 52.606 -404 -273

S/C TENERIFE 28.104 47.552 -331 -205

CANARIAS 59.569 100.158 -735 -478

S.E.A.

LAS PALMAS 2.978 6.096 -16 38

S/C TENERIFE 3.170 5.518 73 98

CANARIAS 6.148 11.614 57 136

TOTAL

LAS PALMAS 48.549 62.702 -568 -253

S/C TENERIFE 45.804 56.713 -367 -126

CANARIAS 94.353 119.415 -935 -379

Fuente: SEPE; Elaboración: Confederación Canaria de Empresarios

CONFEDERACIÓN CANARIA DE EMPRESARIOS8

II.2. Afiliados a la Seguridad Social

De acuerdo con los datos publicados por la Secretaría de Es-

tado de la Seguridad Social, correspondientes al último día

del pasado mes de marzo, el número total de trabajadores

afiliados a la Seguridad Social en Canarias alcanzó la cifra de

788.416 efectivos, lo que implica un incremento mensual del

0,9% que supone, en términos absolutos, 7.407 trabajadores

más que los anotados en febrero.

De igual manera, la afiliación a escala nacional constató un

ascenso del 1,2% mensual, hasta contabilizar un total de

18.542.644 trabajadores afiliados.

Analizando la evolución descrita por los distintos regímenes de

afiliación, y centrándonos en el caso del Archipiélago, se ob-

serva que el Régimen General anotó un crecimiento del 1,0%

mensual.

En esta línea, tanto la afiliación al Régimen Especial de Traba-

jadores Autónomos como al Régimen Especial del Mar experi-

mentaron un avance del 0,7% y del 3,1%, respectivamente,

con respecto al mes anterior.

Atendiendo a las estadísticas de afiliación en el ámbito pro-

vincial, se aprecia que, en el caso de Las Palmas, el número

de afiliados al cierre del mes de referencia resultó un 0,9%

superior al que se registró durante el mes precedente, lo que

supone, en términos absolutos, una aumento mensual de

3.705 afiliados.

Por su parte, el número de afiliados en Santa Cruz de Tenerife

se elevó a razón de un 1,0% mensual, lo que equivale a un

avance de 3.702 efectivos.

En términos interanuales, la afiliación a la Seguridad Social

en Canarias experimentó un repunte del 5,4%, que implica

40.136 nuevos afiliados, superando así el aumento registrado

en el conjunto del país, cifrado en un 3,9% en comparación

con el dato correspondiente al mes de marzo de 2017.

En cuanto al resto de comunidades, todas vieron crecer duran-

te el pasado mes de marzo su cifra de afiliación, observándose

los repuntes interanuales más destacados en Ceuta y Melilla

y en Baleares, con incrementos del 7,0% y del 5,5%, en cada

caso.

A continuación, se sitúa la Comunidad Valenciana, donde se

observó un repunte interanual del 5,3%, así como Cataluña y

Madrid, donde la afiliación a la Seguridad Social se elevó un

4,2% en el primer caso, y un 4,1% en el segundo.

Tabla II.2.1. AFILIADOS A LA SEGURIDAD SOCIAL POR REGÍMENES. CANARIAS - NACIONAL.

FEB. 18 MAR. 18 Dif. Var.

GENERAL**

LAS PALMAS 351.177 354.421 3.244 0,9

S/C TFE 302.344 305.446 3.102 1,0

CANARIAS 653.521 659.867 6.346 1,0

NACIONAL 15.039.124 15.239.530 200.406 1,3

AUTÓNOMOS

LAS PALMAS 61.661 62.062 401 0,7

S/C TFE 59.641 60.111 470 0,8

CANARIAS 121.302 122.173 871 0,7

NACIONAL 3.211.694 3.236.867 25.173 0,8

MAR

LAS PALMAS 3.750 3.810 60 1,6

S/C TFE 2.436 2.566 130 5,3

CANARIAS 6.186 6.376 190 3,1

NACIONAL 61.344 63.978 2.634 4,3

TOTAL

LAS PALMAS 416.588 420.293 3.705 0,9

S/C TFE 364.421 368.123 3.702 1,0

CANARIAS 781.009 788.416 7.407 0,9

NACIONAL* 18.314.467 18.542.644 228.177 1,2

* Total de afiliados nacional incluye el Régimen Esp. Minería Carbón

** Incluye el Sistema Especial Agrario y el Sistema Especial de Empleados de Hogar

Fuente: Seguridad Social.

Elaboración: Confederación Canaria de Empresarios

720.000

730.000

740.000

750.000

760.000

770.000

780.000

790.000

800.000

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

AFILIADOS A LA SEGURIDAD SOCIAL. CANARIAS. MAR. 17-18

Fuente: Ministerio de Empleoy Seguridad Social

CONFEDERACIÓN CANARIA DE EMPRESARIOS 9

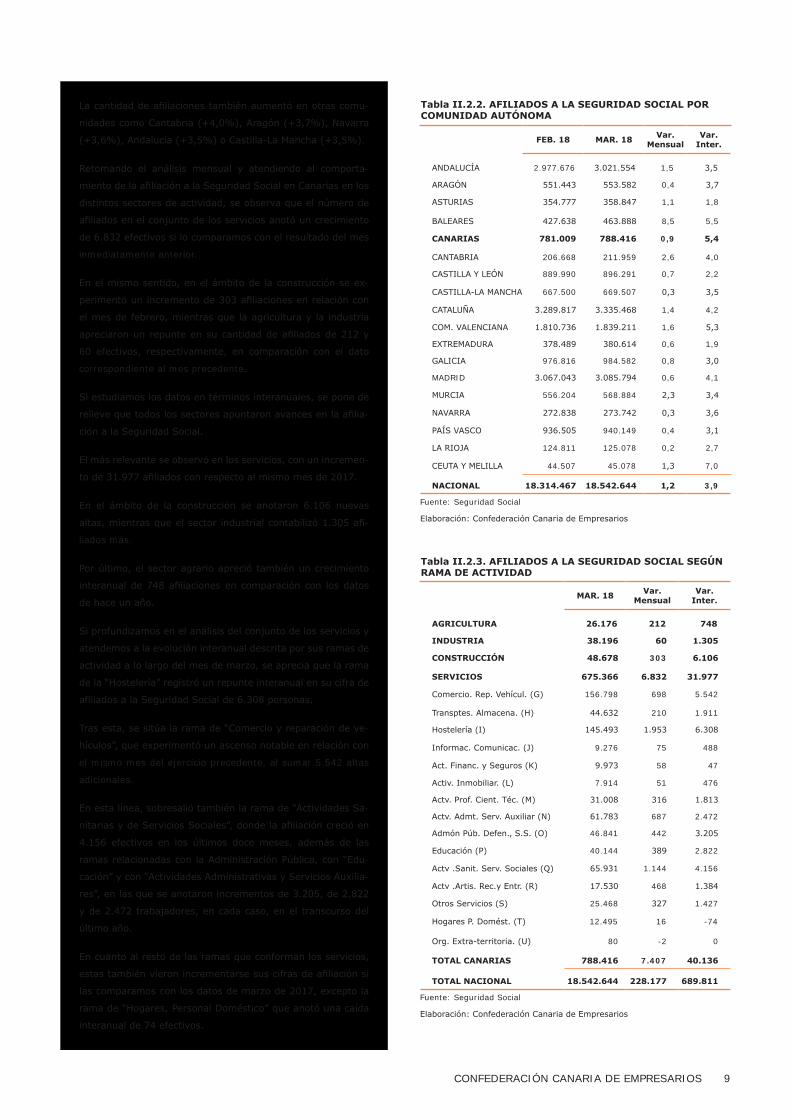

Tabla II.2.3. AFILIADOS A LA SEGURIDAD SOCIAL SEGÚN RAMA DE ACTIVIDAD

MAR. 18 Var. Mensual

Var. Inter.

AGRICULTURA 26.176 212 748

INDUSTRIA 38.196 60 1.305

CONSTRUCCIÓN 48.678 303 6.106

SERVICIOS 675.366 6.832 31.977

Comercio. Rep. Vehícul. (G) 156.798 698 5.542

Transptes. Almacena. (H) 44.632 210 1.911

Hostelería (I) 145.493 1.953 6.308

Informac. Comunicac. (J) 9.276 75 488

Act. Financ. y Seguros (K) 9.973 58 47

Activ. Inmobiliar. (L) 7.914 51 476

Actv. Prof. Cient. Téc. (M) 31.008 316 1.813

Actv. Admt. Serv. Auxiliar (N) 61.783 687 2.472

Admón Púb. Defen., S.S. (O) 46.841 442 3.205

Educación (P) 40.144 389 2.822

Actv .Sanit. Serv. Sociales (Q) 65.931 1.144 4.156

Actv .Artis. Rec.y Entr. (R) 17.530 468 1.384

Otros Servicios (S) 25.468 327 1.427

Hogares P. Domést. (T) 12.495 16 -74

Org. Extra-territoria. (U) 80 -2 0

TOTAL CANARIAS 788.416 7.407 40.136

TOTAL NACIONAL 18.542.644 228.177 689.811

Fuente: Seguridad Social

Elaboración: Confederación Canaria de Empresarios

Tabla II.2.2. AFILIADOS A LA SEGURIDAD SOCIAL POR COMUNIDAD AUTÓNOMA

FEB. 18 MAR. 18 Var. Mensual

Var. Inter.

ANDALUCÍA 2.977.676 3.021.554 1,5 3,5

ARAGÓN 551.443 553.582 0,4 3,7

ASTURIAS 354.777 358.847 1,1 1,8

BALEARES 427.638 463.888 8,5 5,5

CANARIAS 781.009 788.416 0,9 5,4

CANTABRIA 206.668 211.959 2,6 4,0

CASTILLA Y LEÓN 889.990 896.291 0,7 2,2

CASTILLA-LA MANCHA 667.500 669.507 0,3 3,5

CATALUÑA 3.289.817 3.335.468 1,4 4,2

COM. VALENCIANA 1.810.736 1.839.211 1,6 5,3

EXTREMADURA 378.489 380.614 0,6 1,9

GALICIA 976.816 984.582 0,8 3,0

MADRID 3.067.043 3.085.794 0,6 4,1

MURCIA 556.204 568.884 2,3 3,4

NAVARRA 272.838 273.742 0,3 3,6

PAÍS VASCO 936.505 940.149 0,4 3,1

LA RIOJA 124.811 125.078 0,2 2,7

CEUTA Y MELILLA 44.507 45.078 1,3 7,0

NACIONAL 18.314.467 18.542.644 1,2 3,9

Fuente: Seguridad Social

Elaboración: Confederación Canaria de Empresarios

La cantidad de afiliaciones también aumentó en otras comu-

nidades como Cantabria (+4,0%), Aragón (+3,7%), Navarra

(+3,6%), Andalucía (+3,5%) o Castilla-La Mancha (+3,5%).

Retomando el análisis mensual y atendiendo al comporta-

miento de la afiliación a la Seguridad Social en Canarias en los

distintos sectores de actividad, se observa que el número de

afiliados en el conjunto de los servicios anotó un crecimiento

de 6.832 efectivos si lo comparamos con el resultado del mes

inmediatamente anterior.

En el mismo sentido, en el ámbito de la construcción se ex-

perimentó un incremento de 303 afiliaciones en relación con

el mes de febrero, mientras que la agricultura y la industria

apreciaron un repunte en su cantidad de afiliados de 212 y

60 efectivos, respectivamente, en comparación con el dato

correspondiente al mes precedente.

Si estudiamos los datos en términos interanuales, se pone de

relieve que todos los sectores apuntaron avances en la afilia-

ción a la Seguridad Social.

El más relevante se observó en los servicios, con un incremen-

to de 31.977 afiliados con respecto al mismo mes de 2017.

En el ámbito de la construcción se anotaron 6.106 nuevas

altas, mientras que el sector industrial contabilizó 1.305 afi-

liados más.

Por último, el sector agrario apreció también un crecimiento

interanual de 748 afiliaciones en comparación con los datos

de hace un año.

Si profundizamos en el análisis del conjunto de los servicios y

atendemos a la evolución interanual descrita por sus ramas de

actividad a lo largo del mes de marzo, se aprecia que la rama

de la “Hostelería” registró un repunte interanual en su cifra de

afiliados a la Seguridad Social de 6.308 personas.

Tras esta, se sitúa la rama de “Comercio y reparación de ve-

hículos”, que experimentó un ascenso notable en relación con

el mismo mes del ejercicio precedente, al sumar 5.542 altas

adicionales.

En esta línea, sobresalió también la rama de “Actividades Sa-

nitarias y de Servicios Sociales”, donde la afiliación creció en

4.156 efectivos en los últimos doce meses, además de las

ramas relacionadas con la Administración Pública, con “Edu-

cación” y con “Actividades Administrativas y Servicios Auxilia-

res”, en las que se anotaron incrementos de 3.205, de 2.822

y de 2.472 trabajadores, en cada caso, en el transcurso del

último año.

En cuanto al resto de las ramas que conforman los servicios,

estas también vieron incrementarse sus cifras de afiliación si

las comparamos con los datos de marzo de 2017, excepto la

rama de “Hogares, Personal Doméstico” que anotó una caída

interanual de 74 efectivos.

CONFEDERACIÓN CANARIA DE EMPRESARIOS10

II.3. Contratación registrada

Durante el pasado mes de marzo se formalizaron un total de

66.046 contratos en las oficinas del Servicio Canario de Em-

pleo, lo que supone un incremento de la contratación del 9,7%

con respecto al mes anterior que, en términos absolutos, se

traduce en 5.833 contratos más que en el pasado mes de

febrero.

Analizando los datos de la tabla II.3.1, se observa que a lo lar-

go del mes de marzo la cifra de contratos en Canarias se elevó

en todos los sectores, destacando especialmente los servicios,

con un crecimiento del 9,4% mensual, lo que supone 4.970

contrataciones más.

Asimismo, el número de contratos también ascendió en el sec-

tor industrial, registrando un 17,5% más que en el mes pre-

vio, lo que equivale a un repunte de 378 contratos; al tiempo

que la construcción apreció un crecimiento del 7,3%, lo que

implica 317 contrataciones adicionales.

Por su parte, la agricultura observó una elevación mensual del

16,8%, un avance de 168 contratos en relación con el dato

contabilizado en febrero.

Sin embargo, en términos interanuales se aprecia que la con-

tratación en las Islas se redujo un 2,0%, lo que se traduce en

1.321 contratos menos que los alcanzados en el transcurso del

mes de marzo de 2017.

En este contexto, la caída de mayor intensidad se registró en

los servicios, donde se apuntó un descenso del 1,3% inte-

ranual, que supone 779 contrataciones menos que en el mis-

mo mes del año anterior.

La contratación también disminuyó en la construcción, donde

retrocedió un 6,3%, computando 310 contratos menos; y en

la industria, en la que se registró una contracción del 8,4%,

232 contratos menos que en marzo del año precedente.

En el caso de la agricultura, el número de contratos anotó

una variación nula con respecto al mes de marzo del pasado

ejercicio.

En cuanto a la tipología, la contratación indefinida en el Ar-

chipiélago se elevó un 8,4% interanual, mientras que, por el

contrario, los contratos de duración determinada cayeron un

4,4% con respecto al dato del mismo mes de 2017. Además,

los contratos de formación y en prácticas, conjuntamente, ex-

perimentaron un ascenso interanual del 90,2 por ciento.

Es conveniente reseñar que, de los 9.979 contratos indefinidos

formalizados durante el pasado mes de marzo en Canarias, un

44,0% procede de conversiones de contratos temporales.

Tabla II.3.2. CONTRATACIÓN REGISTRADA POR TIPO DE CONTRATO.*

MAR. 18 2018 Var. Men

Var. Int

Var. Acu

INDEFINIDOS

LAS PALMAS 5.417 14.555 20,9 12,4 14,6

S/C TFE 4.562 12.499 17,0 4,1 11,6

CANARIAS 9.979 27.054 19,1 8,4 13,2

NACIONAL 193.448 540.688 11,0 8,4 12,7

DURACIÓN DETERMIN.

LAS PALMAS 29.517 86.492 11,7 -3,0 4,6

S/C TFE 25.623 75.882 9,7 -5,9 3,7

CANARIAS 55.140 162.374 10,7 -4,4 4,2

NACIONAL 1.442.405 4.364.373 6,1 -6,5 1,4

FORMACIÓN Y EN PRÁCTICAS

LAS PALMAS 508 2.520 -58,3 69,3 98,1

S/C TFE 422 2.445 -48,5 123,3 130,4

CANARIAS 930 4.965 -54,4 90,2 112,8

NACIONAL 10.993 38.098 -11,1 -5,9 9,2

CONVER.INDEF

LAS PALMAS 2.414 6.077 33,2 14,6 13,1

S/C TFE 1.975 5.330 19,2 -7,3 0,5

CANARIAS 4.389 11.407 26,5 3,6 6,8

NACIONAL 72.216 194.617 17,7 11,1 12,2

Fuente: SEPE; Elaboración: Confederación Canaria de Empresarios

*Las cifras correspondientes a la provincia de Las Palmas no incluyen las contrataciones del Instituto Social de la Marina

Tabla II.3.1. CONTRATACIÓN REGISTRADA POR SECTOR DE ACTIVIDAD.*

MAR. 18 2018 Var. Men

Var. Int

Var. Acu

AGRICULTURA

LAS PALMAS 604 1.567 36,3 -4,4 -4,6

S/C TFE 564 1.989 1,3 5,2 26,8

CANARIAS 1.168 3.556 16,8 0,0 10,7

NACIONAL 189.003 747.398 -21,7 -22,0 -9,5

INDUSTRIA

LAS PALMAS 1.425 4.117 17,4 -11,3 4,9

S/C TFE 1.108 3.275 17,7 -4,4 -2,5

CANARIAS 2.533 7.392 17,5 -8,4 1,5

NACIONAL 179.672 551.058 8,4 -2,8 5,5

CONSTRUCCIÓN

LAS PALMAS 2.438 7.106 9,0 -0,2 6,6

S/C TFE 2.194 6.267 5,6 -12,2 3,3

CANARIAS 4.632 13.373 7,3 -6,3 5,0

NACIONAL 104.079 321.266 -1,9 -14,7 -2,4

LAS PALMAS 30.975 90.777 9,7 0,3 7,5

SERVICIOS S/C TFE 26.741 79.295 9,1 -3,2 6,5

CANARIAS 57.716 170.072 9,4 -1,3 7,0

NACIONAL 1.174.092 3.323.437 13,6 -0,8 5,8

TOTAL

LAS PALMAS 35.442 103.567 10,3 -0,3 7,1

S/C TFE 30.607 90.826 9,0 -3,8 6,3

CANARIAS 66.049 194.393 9,7 -2,0 6,7

NACIONAL 1.646.846 4.943.159 6,5 -5,0 2,6

Fuente: SEPE; Elaboración: Confederación Canaria de Empresarios

*Las cifras correspondientes a la provincia de Las Palmas no incluyen las contrataciones del Instituto Social de la Marina

CONFEDERACIÓN CANARIA DE EMPRESARIOS 11

II.4. Encuesta de Población Activa

Según ponen de relieve los datos más recientes de la Encues-

ta de Población Activa, la población mayor de 16 años en el

Archipiélago durante el primer trimestre de 2018 alcanzó la

cifra de 1.845.200 personas, lo que se traduce en un aumento

relativo del 0,52% con respecto al resultado estimado durante

el trimestre precedente.

Si la comparamos con el dato del mismo trimestre del año

anterior, la población en edad de trabajar en las Islas ascendió

un 1,87%, lo que supone 33.900 personas más que las esti-

madas hace doce meses.

En el contexto nacional, la población mayor de 16 años expe-

rimentó una elevación trimestral del 0,16%, mientras que en

términos interanuales apreció un crecimiento del 0,44%, lo

que equivale a un incremento de este estrato poblacional de

171.800 personas.

Volviendo a los resultados de Canarias, un 60,04% de la po-

blación mayor de 16 años se considera población activa, lo

que se traduce en 1.107.900 efectivos. En términos relativos,

este dato supone una caída del 0,93% en relación con el tri-

mestre anterior, al tiempo que, en comparación con el dato de

hace un año, implica una elevación del 1,70 por ciento.

En el conjunto del país, la población activa apreció una caída

trimestral del 0,42%, mientras que, en términos interanuales

anotó un descenso del 0,10 por ciento.

En cuanto a la población ocupada, la EPA estimó en el Ar-

chipiélago un total de 879.500 personas ocupadas al cierre del

primer trimestre de 2018.

Si comparamos este dato con el estimado durante el trimestre

precedente, equivale a un repunte del 0,88%, lo que, en tér-

minos absolutos, se traduce en 7.700 empleos más.

En relación con lo sucedido hace un año, la cifra de ocupados

en Canarias se incrementó un 8,62%, lo que supone 69.800

empleos más que los estimados en el transcurso del primer

trimestre de 2017.

En el ámbito del Estado, la población ocupada estimada por

la EPA al término del pasado trimestre decreció un 0,65% en

comparación con el dato del trimestre previo, a la vez que se

elevó un 2,36% con respecto al dato de ocupación nacional

estimado durante el mismo periodo del ejercicio anterior.

En cuanto al resultado de desempleo, la población parada en

las Islas se contrajo durante el último trimestre un 7,31%, lo

Tabla II.4.1. VARIACIÓN DE LAS TASAS DE ACTIVIDAD, OCUPACIÓN Y PARO

CANARIAS

I TR. 2018 Var. TRIM. Anterior

Var. TRIM. Año ant.

Pob mayor de 16 años 1.845.200 0,52 1,87

Pob ACTIVA 1.107.900 -0,93 1,70

Pob OCUPADA 879.500 0,88 8,62

Pob PARADA 228.400 -7,31 -18,37

TASA DE ACTIVIDAD(*) 60,04 -0,88 -0,10

TASA DE OCUPACIÓN(*) 79,38 1,43 5,06

TASA DE PARO(*) 20,62 -1,42 -5,07

NACIONAL

I TR. 2018 Var. TRIM. Anterior

Var. TRIM. Año ant.

Pob mayor de 16 años 38.779.800 0,16 0,44

Pob ACTIVA 22.670.300 -0,42 -0,10

Pob OCUPADA 18.874.200 -0,65 2,36

Pob PARADA 3.796.100 0,78 -10,78

TASA DE ACTIVIDAD(*) 58,46 -0,34 -0,32

TASA DE OCUPACIÓN(*) 83,26 -0,20 2,01

TASA DE PARO(*) 16,74 0,20 -2,01

(*) Variación en puntos porcentuales

Fuente: INE

Elaboración: Confederación Canaria de Empresarios

10,0

15,0

20,0

25,0

30,0

35,0

2014TI 2014TIII 2015TI 2015TIII 2016TI 2016TIII 2017TI 2017TIII 2018TI

TASA DE PARO. I TR. 14 - I TR. 18

CANARIAS NACIONALFuente: EPA (INE)

CONFEDERACIÓN CANARIA DE EMPRESARIOS12

que implica reducir en 18.000 personas la población sin ocu-

pación con respecto al trimestre inmediatamente anterior.

En términos absolutos, la población desempleada en Canarias

alcanzó los 228.400 efectivos, lo que situó la tasa de paro

en el 20,62%, la más baja desde el año 2008, lo que supone

1,42 puntos por debajo del dato estimado para el trimestre

anterior.

En comparación con los datos del primer trimestre de 2017,

la población parada se habría aminorado en el Archipiélago

en 51.400 personas, lo que equivale a una caída del 18,37

por ciento.

En el conjunto del Estado, la población parada se cifró en

3.796.100 personas, un 0,78% por encima del dato del tri-

mestre previo, y un 10,78% menos que en el mismo periodo

de 2017.

Descendiendo al plano provincial, se observa que a lo largo del

primer trimestre del año, en Las Palmas se registró un ascenso

del empleo del 0,31% en comparación con el resultado del

trimestre anterior, mientras que en Santa Cruz de Tenerife, la

ocupación avanzó un 1,49% trimestral.

El crecimiento que se anotó en las islas más orientales equiva-

le a 1.400 empleos más, frente al aumento de 6.200 puestos

de trabajo estimado en la provincia más occidental.

En lo que respecta a la comparativa interanual, se registró una

evolución favorable en las dos provincias con respecto a los

datos estimados durante el primer trimestre del año anterior,

con un repunte del 11,21% en Las Palmas, al tiempo que en

Santa Cruz de Tenerife se experimentó un avance interanual

del 5,91 por ciento.

En términos absolutos, estas variaciones suponen 46.200 ocu-

pados más en Las Palmas, y 23.500 empleos adicionales en

la provincia de Santa Cruz de Tenerife, con respecto al mismo

trimestre de 2017.

Analizando los resultados de ocupación en los diferentes sec-

tores de actividad en Canarias, el ascenso trimestral más

importante se produjo en los servicios, donde el número de

ocupados creció en 6.300 personas (+0,82%) en el pasado

trimestre, seguidos del sector industrial, donde se estimó una

elevación de 700 empleos (+1,94%); de la construcción, en

la que el incremento fue de 500 ocupados (+1,08%); y de la

agricultura, donde se observó una avance de 100 trabajadores

(+0,42%).

En comparación con el dato estimado hace doce meses, el

empleo también aumentó de forma destacada en los servicios,

con 55.700 ocupaciones más (+7,78%). A continuación, se

sitúan la construcción, donde la ocupación creció en 7.300

personas (+18,43%); la industria, con un repunte de 3.400

empleos (+10,21%); y la agricultura, que también vio aumen-

tada su cifra de ocupados en 3.400 efectivos (+16,67%).

Tabla II.4.2. VARIACIÓN DE LAS TASAS DE ACTIVIDAD, OCUPACIÓN Y PARO

LAS PALMAS

I TR. 2018 Var. TRIM. Anterior

Var. TRIM. Año anterior

Pob mayor de 16 años 951.600 0,37 1,44

Pob ACTIVA 579.600 -0,36 2,48

Pob OCUPADA 458.200 0,31 11,21

Pob PARADA 121.300 -2,96 -21,03

TASA DE ACTIVIDAD(*) 60,91 -0,45 0,62

TASA DE OCUPACIÓN(*) 79,05 0,53 6,21

TASA DE PARO(*) 20,93 -0,56 -6,23

S/C TENERIFE

IV TR. 2018 Var. TRIM. Anterior

Var. TRIM. Año anterior

Pob mayor de 16 años 893.600 0,68 2,34

Pob ACTIVA 528.300 -1,53 0,86

Pob OCUPADA 421.200 1,49 5,91

Pob PARADA 107.100 -11,85 -15,07

TASA DE ACTIVIDAD(*) 59,12 -1,32 -0,87

TASA DE OCUPACIÓN(*) 79,73 2,37 3,80

TASA DE PARO(*) 20,27 -2,37 -3,80

(*) Variación en puntos porcentuales

Fuente: INE

Elaboración: Confederación Canaria de Empresarios

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

TOTAL AGRICULTURA INDUSTRIA CONSTRUCCIÓN SERVICIOS

NACIONAL CANARIAS

OCUPADOS POR SECTORES ECONÓMICOS. Var. Trim (%). III TR. 2017

Fuente: EPA (INE)

III.1.A. Entrada de turistas extranjeros

CONFEDERACIÓN CANARIA DE EMPRESARIOS 13

Las estadísticas publicadas por Aeropuertos Españoles y Nave-

gación Aérea (AENA), ponen de relieve que durante el mes de

marzo entraron a Canarias un total de 1.365.518 turistas pro-

cedentes del extranjero, lo que supone un ascenso del 4,7%

interanual. Según estos datos, la cifra de viajeros foráneos

que entraron en avión a las Islas se elevó en 60.737 visitantes

en comparación con el mismo mes del ejercicio precedente.

Atendiendo a la evolución mensual, la llegada de turismo ex-

tranjero al Archipiélago se incrementó un 12,6%, lo que supo-

ne 153.300 turistas extranjeros adicionales.

Descendiendo al ámbito provincial, y retomando el análisis in-

teranual, la entrada de turistas llegados desde el extranjero en

Las Palmas aumentó un 6,3%, al tiempo que, en la provincia

de Santa Cruz de Tenerife, el turismo foráneo anotó un ascen-

so más moderado, del 2,0% interanual.

Diferenciado por islas, se observa que las islas capitalinas re-

cibieron, conjuntamente, un total de 889.031 visitantes en el

balance del mes, lo que equivale a un 65,1% del total de tu-

ristas extranjeros entrados a Canarias durante el pasado mes

de marzo.

El porcentaje de participación resultó mayor en la isla de Tene-

rife, donde se concentró el 35,3% de los viajeros procedentes

del extranjero, frente al 29,8% que se localizó en la isla de

Gran Canaria.

Si se compara estos resultados con los observados hace un

año, se aprecia un aumento interanual del 6,2% en la isla de

Gran Canaria, mientras que en Tenerife se observa un repunte

de menor intensidad en la entrada de turistas procedentes del

extranjero, cifrado en un 2,5 por ciento.

En cuanto al resto de islas que cuentan con un aeropuerto

internacional, todas anotaron incrementos interanuales en la

entrada de visitantes durante el pasado marzo, salvo en el

caso de La Palma, donde el número de visitas se redujo en un

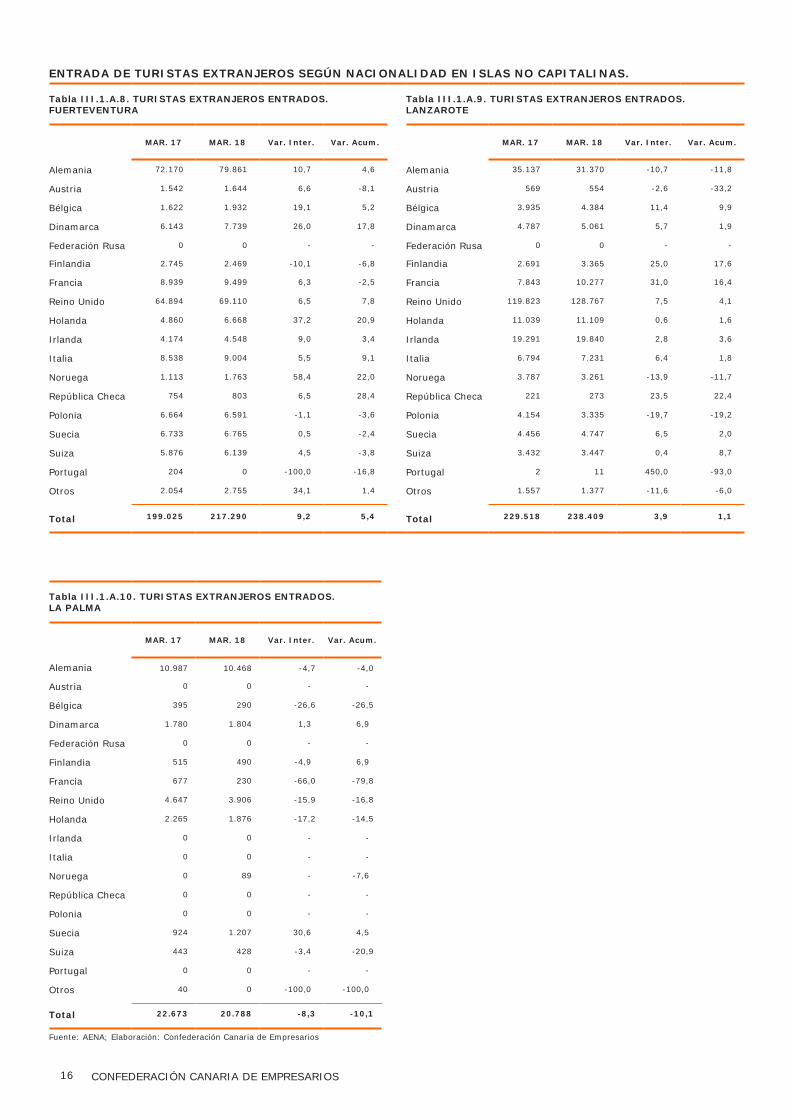

8,3% interanual.

Así, la entrada de turistas foráneos a Fuerteventura anotó una

variación interanual positiva del 9,2%, al tiempo que en la

isla de Lanzarote se apreció un ascenso más moderado, del

orden del 3,9%, con respecto al mismo mes del ejercicio pre-

cedente.

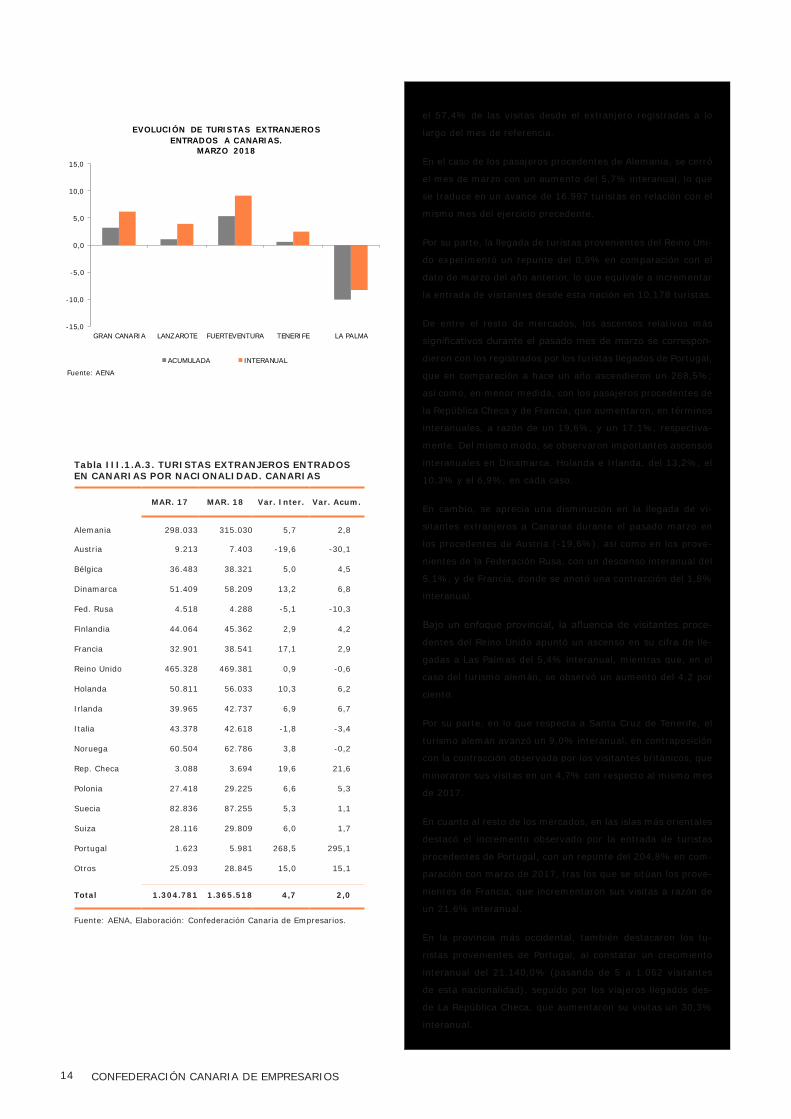

En cuanto al origen de los viajeros, el turismo británico y el

alemán continúan siendo los mercados con mayor afluencia de

visitantes en las Islas. No en vano, en conjunto, representaron

0

40.000

80.000

120.000

160.000

200.000

240.000

280.000

320.000

360.000

400.000

440.000

480.000

520.000

GRAN CANARIA LANZAROTE FUERTEVENTURA TENERIFE LA PALMA

MAR. 17 MAR. 18

TURISTAS EXTRANJEROS ENTRADOS POR ISLAS MARZO 17-18

Fuente: AENA

Tabla III.1.A.1. NÚMERO DE TURISTAS EXTRANJEROS ENTRADOS EN LAS ISLAS

MAR. 17 FEB. 18 MAR. 18 2018

GRAN CANARIA 383.730 368.630 407.346 1.156.545

LANZAROTE 229.518 204.061 238.409 637.437

FUERTEVENTURA 199.025 189.066 217.290 581.649

TOTAL LAS PALMAS 812.273 761.757 863.045 2.375.631

TENERIFE 469.835 432.262 481.685 1.353.143

LA PALMA 22.673 18.199 20.788 59.945

TOTAL S/C TENERIFE 492.508 450.461 502.473 1.413.088

TOTAL CANARIAS 1.304.781 1.212.218 1.365.518 3.788.719

Fuente: AENA; Elaboración: Confederación Canaria de Empresarios.

Tabla III.1.A.2. TURISTAS EXTRANJEROS ENTRADOS EN LAS ISLAS. MARZO 2018

Var. Mens.

Var. Inter.

Var. Acum.

GRAN CANARIA 10,5 6,2 3,3

LANZAROTE 16,8 3,9 1,1

FUERTEVENTURA 14,9 9,2 5,4

TOTAL LAS PALMAS 13,3 6,3 3,2

TENERIFE 11,4 2,5 0,6

LA PALMA 14,2 -8,3 -10,1

TOTAL S/C TENERIFE 11,5 2,0 0,1

TOTAL CANARIAS 12,6 4,7 2,0

Fuente: AENA; Elaboración: Confederación Canaria de Empresarios.

CONFEDERACIÓN CANARIA DE EMPRESARIOS14

el 57,4% de las visitas desde el extranjero registradas a lo

largo del mes de referencia.

En el caso de los pasajeros procedentes de Alemania, se cerró

el mes de marzo con un aumento del 5,7% interanual, lo que

se traduce en un avance de 16.997 turistas en relación con el

mismo mes del ejercicio precedente.

Por su parte, la llegada de turistas provenientes del Reino Uni-

do experimentó un repunte del 0,9% en comparación con el

dato de marzo del año anterior, lo que equivale a incrementar

la entrada de visitantes desde esta nación en 10.178 turistas.

De entre el resto de mercados, los ascensos relativos más

significativos durante el pasado mes de marzo se correspon-

dieron con los registrados por los turistas llegados de Portugal,

que en comparación a hace un año ascendieron un 268,5%;

así como, en menor medida, con los pasajeros procedentes de

la República Checa y de Francia, que aumentaron, en términos

interanuales, a razón de un 19,6%, y un 17,1%, respectiva-

mente. Del mismo modo, se observaron importantes ascensos

interanuales en Dinamarca, Holanda e Irlanda, del 13,2%, el

10,3% y el 6,9%, en cada caso.

En cambio, se aprecia una disminución en la llegada de vi-

sitantes extranjeros a Canarias durante el pasado marzo en

los procedentes de Austria (-19,6%), así como en los prove-

nientes de la Federación Rusa, con un descenso interanual del

5,1%, y de Francia, donde se anotó una contracción del 1,8%

interanual.

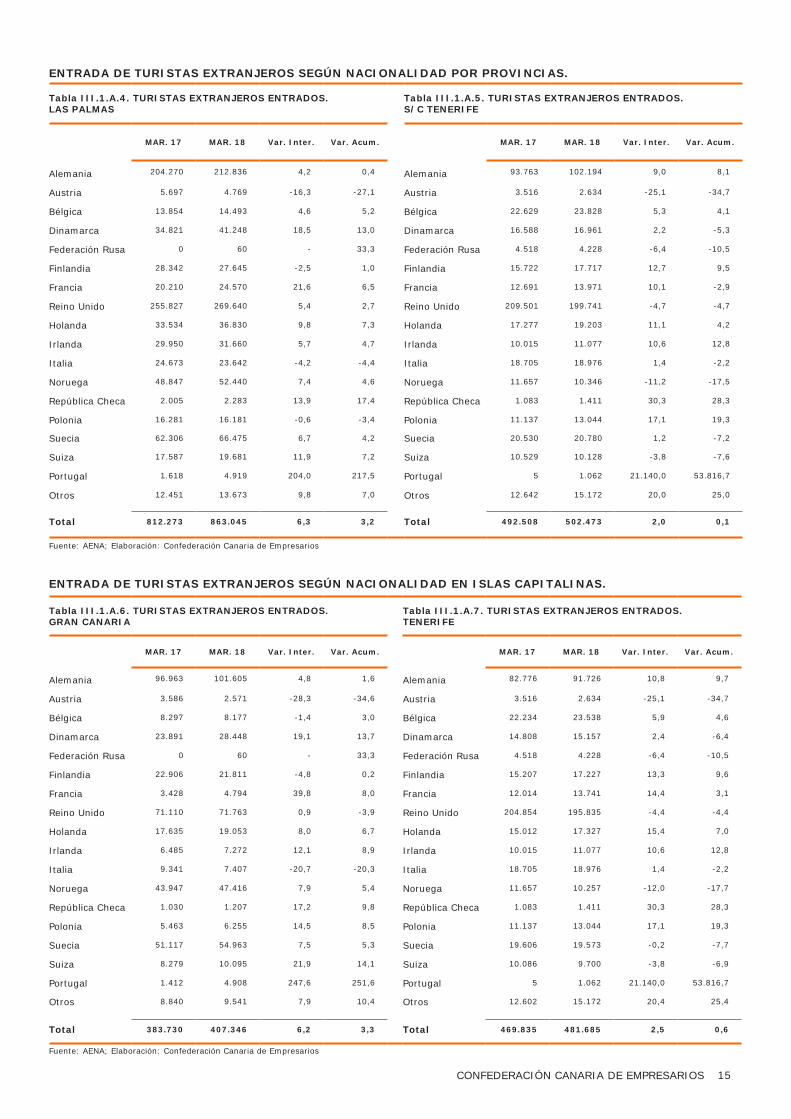

Bajo un enfoque provincial, la afluencia de visitantes proce-

dentes del Reino Unido apuntó un ascenso en su cifra de lle-

gadas a Las Palmas del 5,4% interanual, mientras que, en el

caso del turismo alemán, se observó un aumento del 4,2 por

ciento.

Por su parte, en lo que respecta a Santa Cruz de Tenerife, el

turismo alemán avanzó un 9,0% interanual, en contraposición

con la contracción observada por los visitantes británicos, que

minoraron sus visitas en un 4,7% con respecto al mismo mes

de 2017.

En cuanto al resto de los mercados, en las islas más orientales

destacó el incremento observado por la entrada de turistas

procedentes de Portugal, con un repunte del 204,8% en com-

paración con marzo de 2017, tras los que se sitúan los prove-

nientes de Francia, que incrementaron sus visitas a razón de

un 21,6% interanual.

En la provincia más occidental, también destacaron los tu-

ristas provenientes de Portugal, al constatar un crecimiento

interanual del 21.140,0% (pasando de 5 a 1.062 visitantes

de esta nacionalidad), seguido por los viajeros llegados des-

de La República Checa, que aumentaron su visitas un 30,3%

interanual.

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

GRAN CANARIA LANZAROTE FUERTEVENTURA TENERIFE LA PALMA

ACUMULADA INTERANUAL

EVOLUCIÓN DE TURISTAS EXTRANJEROS ENTRADOS A CANARIAS.

MARZO 2018

Fuente: AENA

Tabla III.1.A.3. TURISTAS EXTRANJEROS ENTRADOS EN CANARIAS POR NACIONALIDAD. CANARIAS

MAR. 17 MAR. 18 Var. Inter. Var. Acum.

Alemania 298.033 315.030 5,7 2,8

Austria 9.213 7.403 -19,6 -30,1

Bélgica 36.483 38.321 5,0 4,5

Dinamarca 51.409 58.209 13,2 6,8

Fed. Rusa 4.518 4.288 -5,1 -10,3

Finlandia 44.064 45.362 2,9 4,2

Francia 32.901 38.541 17,1 2,9

Reino Unido 465.328 469.381 0,9 -0,6

Holanda 50.811 56.033 10,3 6,2

Irlanda 39.965 42.737 6,9 6,7

Italia 43.378 42.618 -1,8 -3,4

Noruega 60.504 62.786 3,8 -0,2

Rep. Checa 3.088 3.694 19,6 21,6

Polonia 27.418 29.225 6,6 5,3

Suecia 82.836 87.255 5,3 1,1

Suiza 28.116 29.809 6,0 1,7

Portugal 1.623 5.981 268,5 295,1

Otros 25.093 28.845 15,0 15,1

Total 1.304.781 1.365.518 4,7 2,0

Fuente: AENA, Elaboración: Confederación Canaria de Empresarios.

CONFEDERACIÓN CANARIA DE EMPRESARIOS 15

ENTRADA DE TURISTAS EXTRANJEROS SEGÚN NACIONALIDAD POR PROVINCIAS.

Tabla III.1.A.4. TURISTAS EXTRANJEROS ENTRADOS. LAS PALMAS

Tabla III.1.A.5. TURISTAS EXTRANJEROS ENTRADOS. S/C TENERIFE

MAR. 17 MAR. 18 Var. Inter. Var. Acum. MAR. 17 MAR. 18 Var. Inter. Var. Acum.

Alemania 204.270 212.836 4,2 0,4 Alemania 93.763 102.194 9,0 8,1

Austria 5.697 4.769 -16,3 -27,1 Austria 3.516 2.634 -25,1 -34,7

Bélgica 13.854 14.493 4,6 5,2 Bélgica 22.629 23.828 5,3 4,1

Dinamarca 34.821 41.248 18,5 13,0 Dinamarca 16.588 16.961 2,2 -5,3

Federación Rusa 0 60 - 33,3 Federación Rusa 4.518 4.228 -6,4 -10,5

Finlandia 28.342 27.645 -2,5 1,0 Finlandia 15.722 17.717 12,7 9,5

Francia 20.210 24.570 21,6 6,5 Francia 12.691 13.971 10,1 -2,9

Reino Unido 255.827 269.640 5,4 2,7 Reino Unido 209.501 199.741 -4,7 -4,7

Holanda 33.534 36.830 9,8 7,3 Holanda 17.277 19.203 11,1 4,2

Irlanda 29.950 31.660 5,7 4,7 Irlanda 10.015 11.077 10,6 12,8

Italia 24.673 23.642 -4,2 -4,4 Italia 18.705 18.976 1,4 -2,2

Noruega 48.847 52.440 7,4 4,6 Noruega 11.657 10.346 -11,2 -17,5

República Checa 2.005 2.283 13,9 17,4 República Checa 1.083 1.411 30,3 28,3

Polonia 16.281 16.181 -0,6 -3,4 Polonia 11.137 13.044 17,1 19,3

Suecia 62.306 66.475 6,7 4,2 Suecia 20.530 20.780 1,2 -7,2

Suiza 17.587 19.681 11,9 7,2 Suiza 10.529 10.128 -3,8 -7,6

Portugal 1.618 4.919 204,0 217,5 Portugal 5 1.062 21.140,0 53.816,7

Otros 12.451 13.673 9,8 7,0 Otros 12.642 15.172 20,0 25,0

Total 812.273 863.045 6,3 3,2 Total 492.508 502.473 2,0 0,1

Fuente: AENA; Elaboración: Confederación Canaria de Empresarios

ENTRADA DE TURISTAS EXTRANJEROS SEGÚN NACIONALIDAD EN ISLAS CAPITALINAS.

Tabla III.1.A.6. TURISTAS EXTRANJEROS ENTRADOS. GRAN CANARIA

Tabla III.1.A.7. TURISTAS EXTRANJEROS ENTRADOS. TENERIFE

MAR. 17 MAR. 18 Var. Inter. Var. Acum. MAR. 17 MAR. 18 Var. Inter. Var. Acum.

Alemania 96.963 101.605 4,8 1,6 Alemania 82.776 91.726 10,8 9,7

Austria 3.586 2.571 -28,3 -34,6 Austria 3.516 2.634 -25,1 -34,7

Bélgica 8.297 8.177 -1,4 3,0 Bélgica 22.234 23.538 5,9 4,6

Dinamarca 23.891 28.448 19,1 13,7 Dinamarca 14.808 15.157 2,4 -6,4

Federación Rusa 0 60 - 33,3 Federación Rusa 4.518 4.228 -6,4 -10,5

Finlandia 22.906 21.811 -4,8 0,2 Finlandia 15.207 17.227 13,3 9,6

Francia 3.428 4.794 39,8 8,0 Francia 12.014 13.741 14,4 3,1

Reino Unido 71.110 71.763 0,9 -3,9 Reino Unido 204.854 195.835 -4,4 -4,4

Holanda 17.635 19.053 8,0 6,7 Holanda 15.012 17.327 15,4 7,0

Irlanda 6.485 7.272 12,1 8,9 Irlanda 10.015 11.077 10,6 12,8

Italia 9.341 7.407 -20,7 -20,3 Italia 18.705 18.976 1,4 -2,2

Noruega 43.947 47.416 7,9 5,4 Noruega 11.657 10.257 -12,0 -17,7

República Checa 1.030 1.207 17,2 9,8 República Checa 1.083 1.411 30,3 28,3

Polonia 5.463 6.255 14,5 8,5 Polonia 11.137 13.044 17,1 19,3

Suecia 51.117 54.963 7,5 5,3 Suecia 19.606 19.573 -0,2 -7,7

Suiza 8.279 10.095 21,9 14,1 Suiza 10.086 9.700 -3,8 -6,9

Portugal 1.412 4.908 247,6 251,6 Portugal 5 1.062 21.140,0 53.816,7

Otros 8.840 9.541 7,9 10,4 Otros 12.602 15.172 20,4 25,4

Total 383.730 407.346 6,2 3,3 Total 469.835 481.685 2,5 0,6

Fuente: AENA; Elaboración: Confederación Canaria de Empresarios

CONFEDERACIÓN CANARIA DE EMPRESARIOS16

ENTRADA DE TURISTAS EXTRANJEROS SEGÚN NACIONALIDAD EN ISLAS NO CAPITALINAS.

Tabla III.1.A.8. TURISTAS EXTRANJEROS ENTRADOS. FUERTEVENTURA

Tabla III.1.A.9. TURISTAS EXTRANJEROS ENTRADOS. LANZAROTE

MAR. 17 MAR. 18 Var. Inter. Var. Acum. MAR. 17 MAR. 18 Var. Inter. Var. Acum.

Alemania 72.170 79.861 10,7 4,6 Alemania 35.137 31.370 -10,7 -11,8

Austria 1.542 1.644 6,6 -8,1 Austria 569 554 -2,6 -33,2

Bélgica 1.622 1.932 19,1 5,2 Bélgica 3.935 4.384 11,4 9,9

Dinamarca 6.143 7.739 26,0 17,8 Dinamarca 4.787 5.061 5,7 1,9

Federación Rusa 0 0 - - Federación Rusa 0 0 - -

Finlandia 2.745 2.469 -10,1 -6,8 Finlandia 2.691 3.365 25,0 17,6

Francia 8.939 9.499 6,3 -2,5 Francia 7.843 10.277 31,0 16,4

Reino Unido 64.894 69.110 6,5 7,8 Reino Unido 119.823 128.767 7,5 4,1

Holanda 4.860 6.668 37,2 20,9 Holanda 11.039 11.109 0,6 1,6

Irlanda 4.174 4.548 9,0 3,4 Irlanda 19.291 19.840 2,8 3,6

Italia 8.538 9.004 5,5 9,1 Italia 6.794 7.231 6,4 1,8

Noruega 1.113 1.763 58,4 22,0 Noruega 3.787 3.261 -13,9 -11,7

República Checa 754 803 6,5 28,4 República Checa 221 273 23,5 22,4

Polonia 6.664 6.591 -1,1 -3,6 Polonia 4.154 3.335 -19,7 -19,2

Suecia 6.733 6.765 0,5 -2,4 Suecia 4.456 4.747 6,5 2,0

Suiza 5.876 6.139 4,5 -3,8 Suiza 3.432 3.447 0,4 8,7

Portugal 204 0 -100,0 -16,8 Portugal 2 11 450,0 -93,0

Otros 2.054 2.755 34,1 1,4 Otros 1.557 1.377 -11,6 -6,0

Total 199.025 217.290 9,2 5,4 Total 229.518 238.409 3,9 1,1

Tabla III.1.A.10. TURISTAS EXTRANJEROS ENTRADOS. LA PALMA

MAR. 17 MAR. 18 Var. Inter. Var. Acum.

Alemania 10.987 10.468 -4,7 -4,0

Austria 0 0 - -

Bélgica 395 290 -26,6 -26,5

Dinamarca 1.780 1.804 1,3 6,9

Federación Rusa 0 0 - -

Finlandia 515 490 -4,9 6,9

Francia 677 230 -66,0 -79,8

Reino Unido 4.647 3.906 -15,9 -16,8

Holanda 2.265 1.876 -17,2 -14,5

Irlanda 0 0 - -

Italia 0 0 - -

Noruega 0 89 - -7,6

República Checa 0 0 - -

Polonia 0 0 - -

Suecia 924 1.207 30,6 4,5

Suiza 443 428 -3,4 -20,9

Portugal 0 0 - -

Otros 40 0 -100,0 -100,0

Total 22.673 20.788 -8,3 -10,1

Fuente: AENA; Elaboración: Confederación Canaria de Empresarios

CONFEDERACIÓN CANARIA DE EMPRESARIOS 17

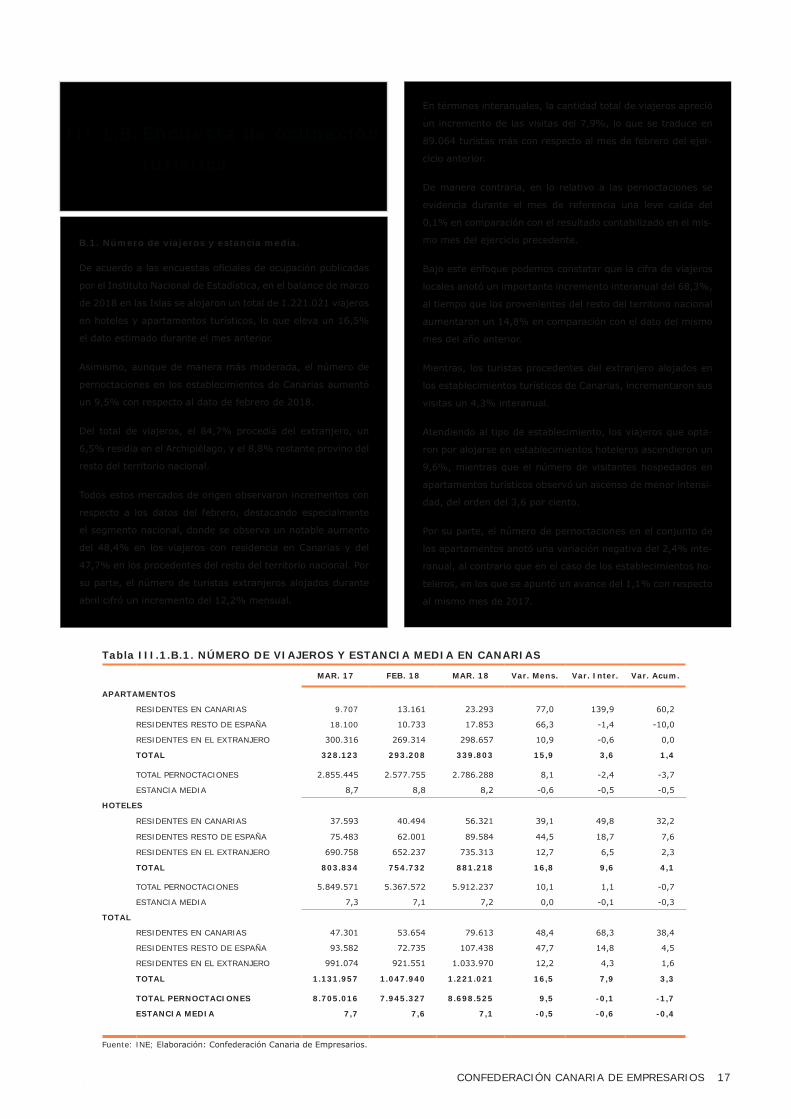

B.1. Número de viajeros y estancia media.

De acuerdo a las encuestas oficiales de ocupación publicadas

por el Instituto Nacional de Estadística, en el balance de marzo

de 2018 en las Islas se alojaron un total de 1.221.021 viajeros

en hoteles y apartamentos turísticos, lo que eleva un 16,5%

el dato estimado durante el mes anterior.

Asimismo, aunque de manera más moderada, el número de

pernoctaciones en los establecimientos de Canarias aumentó

un 9,5% con respecto al dato de febrero de 2018.

Del total de viajeros, el 84,7% procedía del extranjero, un

6,5% residía en el Archipiélago, y el 8,8% restante provino del

resto del territorio nacional.

Todos estos mercados de origen observaron incrementos con

respecto a los datos del febrero, destacando especialmente

el segmento nacional, donde se observa un notable aumento

del 48,4% en los viajeros con residencia en Canarias y del

47,7% en los procedentes del resto del territorio nacional. Por

su parte, el número de turistas extranjeros alojados durante

abril cifró un incremento del 12,2% mensual.

. En términos interanuales, la cantidad total de viajeros apreció

un incremento de las visitas del 7,9%, lo que se traduce en

89.064 turistas más con respecto al mes de febrero del ejer-

cicio anterior.

De manera contraria, en lo relativo a las pernoctaciones se

evidencia durante el mes de referencia una leve caída del

0,1% en comparación con el resultado contabilizado en el mis-

mo mes del ejercicio precedente.

Bajo este enfoque podemos constatar que la cifra de viajeros

locales anotó un importante incremento interanual del 68,3%,

al tiempo que los provenientes del resto del territorio nacional

aumentaron un 14,8% en comparación con el dato del mismo

mes del año anterior.

Mientras, los turistas procedentes del extranjero alojados en

los establecimientos turísticos de Canarias, incrementaron sus

visitas un 4,3% interanual.

Atendiendo al tipo de establecimiento, los viajeros que opta-

ron por alojarse en establecimientos hoteleros ascendieron un

9,6%, mientras que el número de visitantes hospedados en

apartamentos turísticos observó un ascenso de menor intensi-

dad, del orden del 3,6 por ciento.

Por su parte, el número de pernoctaciones en el conjunto de

los apartamentos anotó una variación negativa del 2,4% inte-

ranual, al contrario que en el caso de los establecimientos ho-

teleros, en los que se apuntó un avance del 1,1% con respecto

al mismo mes de 2017.

Encuesta de ocupación turística

III.1.B.

Tabla III.1.B.1. NÚMERO DE VIAJEROS Y ESTANCIA MEDIA EN CANARIAS

MAR. 17 FEB. 18 MAR. 18 Var. Mens. Var. Inter. Var. Acum.

APARTAMENTOS

RESIDENTES EN CANARIAS 9.707 13.161 23.293 77,0 139,9 60,2

RESIDENTES RESTO DE ESPAÑA 18.100 10.733 17.853 66,3 -1,4 -10,0

RESIDENTES EN EL EXTRANJERO 300.316 269.314 298.657 10,9 -0,6 0,0

TOTAL 328.123 293.208 339.803 15,9 3,6 1,4

TOTAL PERNOCTACIONES 2.855.445 2.577.755 2.786.288 8,1 -2,4 -3,7

ESTANCIA MEDIA 8,7 8,8 8,2 -0,6 -0,5 -0,5

HOTELES

RESIDENTES EN CANARIAS 37.593 40.494 56.321 39,1 49,8 32,2

RESIDENTES RESTO DE ESPAÑA 75.483 62.001 89.584 44,5 18,7 7,6

RESIDENTES EN EL EXTRANJERO 690.758 652.237 735.313 12,7 6,5 2,3

TOTAL 803.834 754.732 881.218 16,8 9,6 4,1

TOTAL PERNOCTACIONES 5.849.571 5.367.572 5.912.237 10,1 1,1 -0,7

ESTANCIA MEDIA 7,3 7,1 7,2 0,0 -0,1 -0,3

TOTAL

RESIDENTES EN CANARIAS 47.301 53.654 79.613 48,4 68,3 38,4

RESIDENTES RESTO DE ESPAÑA 93.582 72.735 107.438 47,7 14,8 4,5

RESIDENTES EN EL EXTRANJERO 991.074 921.551 1.033.970 12,2 4,3 1,6

TOTAL 1.131.957 1.047.940 1.221.021 16,5 7,9 3,3

TOTAL PERNOCTACIONES 8.705.016 7.945.327 8.698.525 9,5 -0,1 -1,7

ESTANCIA MEDIA 7,7 7,6 7,1 -0,5 -0,6 -0,4

Fuente: INE; Elaboración: Confederación Canaria de Empresarios.

CONFEDERACIÓN CANARIA DE EMPRESARIOS18

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

GRADO DE OCUPACIÓN POR PLAZAS. CANARIAS. MAR. 17-18

HOTELES APARTAMENTOS

Fuente: INE

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

CANARIAS RESTO DE ESPAÑA EXTRANJERO

VIAJEROS ALOJADOS EN CANARIAS SEGÚN RESIDENCIA.Var. Interanual.

MAR. 17-18

Fuente: INE

Tabla III.1.B.2. GRADO DE OCUPACIÓN Y PERSONAL EMPLEADO. CANARIAS.

MAR. 17 FEB. 18 MAR. 18 Var. Mens.

Var. Anual

APARTAMENTOS

OCUP. POR PLAZAS 57,7 58,8 58,5 -0,3 0,8

OCUP. POR APART. 87,0 86,9 85,2 -1,7 -1,8

PERSONAL 11.445 11.576 11.828 2,2 3,3

HOTELES

OCUP. POR PLAZAS 76,8 77,6 76,7 -0,9 -0,1

OCUP. POR HAB. 87,6 86,7 85,9 -0,8 -1,7

PERSONAL 45.526 46.643 47.400 1,6 4,1

TOTAL PERSONAL 56.971 58.219 59.228 1,7 4,0

Fuente: INE.

Elaboración: Confederación Canaria de Empresarios.

B.2. Grado de ocupación y personal empleado.

Las últimas estadísticas del INE señalan que el grado de ocu-

pación por plazas en los establecimientos hoteleros de las Is-

las se situó en marzo de 2018 en el 76,7%, frente al 58,5%

anotado en el conjunto de los apartamentos.

Según estos datos el grado de ocupación por plazas en el sec-

tor hotelero se redujo en nueve décimas con respecto al pa-

sado febrero, al igual que en el conjunto de los apartamentos,

cuya ratio de ocupación se minoró en tres décimas.

En comparación a los resultados estimados para el mismo

mes del ejercicio precedente, la ocupación en el segmento ex-

trahotelero experimentó una variación positiva de 0,8 puntos

porcentuales, mientras que, en sentido contrario, los aloja-

mientos hoteleros registraron un retroceso de 0,1 puntos con

respecto al dato anotado en marzo de 2017.

En lo que respecta a los datos estudiados por apartamentos y

habitaciones, las estimaciones del INE señalan una ocupación

del 85,2% en el complejo extrahotelero, frente al 85,9% esti-

mado en los establecimientos hoteleros.

Si se compara estos resultados con los obtenidos durante el

pasado mes de febrero, la ocupación por apartamentos se

aminoró en 1,7 puntos porcentuales, mientras que en los ho-

teles la ocupación por habitación apreció una caída de 0,8

puntos durante el mes de referencia.

De manera similar, en términos interanuales la ocupación por

apartamentos experimentó una caída de 1,8 puntos en rela-

ción con el dato estimado en febrero del pasado año, al tiempo

que en el caso de los hoteles, la ocupación por habitación

resultó 1,7 puntos porcentuales inferior que la contabilizada

hace un año.

En cuanto a las estadísticas de personal empleado por los es-

tablecimientos reglados del Archipiélago, en el transcurso del

mes de marzo de 2018 se estimó un total de 59.228 efectivos

laborales, una cantidad que supera en un 1,7% la contabi-

lizada durante el pasado mes de febrero, y en un 4,0% la

estimación efectuada un año antes.

Desglosando por segmentos alojativos, el personal emplea-

do en el sector extrahotelero anotó un aumento mensual del

orden del 2,2%, al tiempo que en los alojamientos hoteleros

se apreció un ascenso del 1,6%, con respecto al pasado mes

de febrero.

Por su parte, si comparamos el resultado del mes de referen-

cia con el del mismo mes del ejercicio precedente, se observa

que el personal empleado aumentó en un 3,3% en el caso de

los apartamentos y en un 4,1% en los hoteles.

CONFEDERACIÓN CANARIA DE EMPRESARIOS 19

B.3. Análisis provincial de los establecimientos hoteleros.

Atendiendo al comportamiento del sector hotelero en cada pro-

vincia, las encuestas oficiales ponen de relieve que, en lo que se

refiere al ámbito de Las Palmas, el número de viajeros alojados

durante el mes de marzo ascendió un 8,5% con respecto al dato

observado durante el mismo mes del año precedente.

Teniendo en cuenta la procedencia de los viajeros, la cifra de

visitantes extranjeros alojados en los hoteles de la provincia

oriental ascendió un 7,2% interanual.

En lo referente al mercado nacional, los turistas residentes en el

Archipiélago anotaron un notable aumento del 43,1%, al tiempo

que los procedentes del resto de España apreciaron un avance

más moderado, del orden del 3,4% interanual.

Por su parte, los viajeros alojados en el segmento hotelero en

la provincia de Santa Cruz de Tenerife, anotaron un aumento

del 11,4%, si los comparamos con los registrados durante el

mes de marzo del ejercicio precedente.

En este contexto, los turistas procedentes del extranjero ex-

perimentaron a lo largo del mes de marzo un avance del 5,2%

interanual en las islas más occidentales.

Asimismo, si bien de manera más acentuada, el turismo local

apreció un significativo incremento relativo del 59,0% en com-

paración con el mismo mes del año precedente, mientras que

los visitantes llegados a las Islas desde el resto del mercado

nacional se incrementaron en un 33,9% interanual.

Por su parte, atendiendo al número de pernoctaciones, en el

transcurso del mes de referencia se registró un aumento del

1,7% en el ámbito de Las Palmas, mientras que en Santa Cruz

de Tenerife se observó una variación interanual nula en com-

paración con el dato estimado al cierre del mes de marzo del

ejercicio precedente.

En cuanto a la estancia media, la provincia más oriental des-

cribió un balance más favorable, al situar el resultado en el

entorno de las 7,0 noches, frente a las 6,3 estimadas en las

islas más occidentales.

En este contexto, la ratio de ocupación por plazas en los es-

tablecimientos hoteleros de Las Palmas alcanzó el 77,3% de

las plazas ofertadas, frente al 75,6% que se apuntó en Santa

Cruz de Tenerife.

Po úlrimo, el personal empleado se elevó en los dos ámbi-

tos considerados, aunque alcanzó una mayor intensidad en

la provincia de Santa Cruz de Tenerife, donde el número de

trabajadores superó en un 5,6% el dato del mismo mes del

año anterior, frente al ascenso del 3,1% interanual anotado en

el ámbito de Santa Cruz de Tenerife.

Tabla III.1.B.3. COMPARATIVA ENTRE PROVINCIAS. ESTABLECIMIENTOS HOTELEROS. LAS PALMAS.

MAR. 17 FEB. 18 MAR. 18 Var. Mens.

Var. Anual

OCUP. POR PLAZAS 76,1 76,8 77,3 0,5 1,2

OCUP. POR HAB. 88,3 86,8 87,6 0,7 -0,7

PERSONAL EMPLEADO 27.031 27.566 27.878 1,1 3,1

VIAJ. RESID. EN CANARIAS 21.654 16.942 30.979 82,8 43,1

VIAJ. RESID. RESTO DE ESPAÑA 37.738 31.162 39.029 25,2 3,4

VIAJ. RESID. EN EL EXTRANJERO 429.184 406.457 460.087 13,2 7,2

TOTAL 488.576 454.561 530.095 16,6 8,5

PERNOCT. TOT. 3.629.806 3.298.217 3.692.847 12,0 1,7

ESTANCIA MEDIA 7,4 7,3 7,0 -0,3 -0,5

Fuente: INE.

Elaboración: Confederación Canaria de Empresarios.

Tabla III.1.B.4. COMPARATIVA ENTRE PROVINCIAS. ESTABLECIMIENTOS HOTELEROS. S/C DE TENERIFE.

MAR. 17 FEB. 18 MAR. 18 Var. Mens.

Var. Anual

OCUP. POR PLAZAS 77,8 78,8 75,6 -3,2 -2,2

OCUP. POR HAB. 86,6 86,6 83,3 -3,3 -3,3

PERSONAL EMPLEADO 18.495 19.077 19.522 2,3 5,6

VIAJ. RESID. EN CANARIAS 15.939 23.551 25.342 7,6 59,0

VIAJ. RESID. RESTO DE ESPAÑA 37.745 30.840 50.555 63,9 33,9

VIAJ. RESID. EN EL EXTRANJERO 261.574 245.780 275.226 12,0 5,2

TOTAL 315.258 300.171 351.123 17,0 11,4

PERNOCT. TOT. 2.219.765 2.069.355 2.219.390 7,3 0,0

ESTANCIA MEDIA 7,0 6,9 6,3 -0,6 -0,7

Fuente: INE.

Elaboración: Confederación Canaria de Empresarios.

CONFEDERACIÓN CANARIA DE EMPRESARIOS20

III.1.C. Índice de Precios Hoteleros

El Índice de Precios Hoteleros en Canarias anotó a lo largo del

pasado mes de marzo un aumento del 3,9% mensual, según los

últimos datos publicados por el Instituto Nacional de Estadística.

Del mismo modo, aunque de manera más moderada, los precios

del sector hotelero en el conjunto del pais, apuntaron un ascenso

del 1,4%, en comparación con los registrados el mes anterior.

En cuanto al resto de comunidades, los avances más destacados

se localizaron en Asturias, con un incremento mensual del 11,5%,

en Extremadura, donde los precios hoteleros crecieron un 10,0%,

así como en las Islas Baleares y en Navarra, donde se anotaron

repuntes del 8,1% y el 6,9%, respectivamente. En Melilla y Gali-

cia también se registraron elevaciones importantes de los precios

hoteleros en comparación con el mes inmediatamente anterior,

cifradas en un 4,9% y un 4,5%, respectivamente.

Por el contrario, los precios se redujeron en términos mensuales

en Ceuta, Aragón, Andalucía y Castilla y León, con avances del

orden del 6,6%, del 3,9%, del 0,6% y del 0,1%, en cada caso.

Desde un enfoque interanual, los precios del sector hotelero ob-

servaron en Canarias un incremento del 5,6% con respecto a los

datos de marzo de 2017.

A escala estatal, el ascenso de los precios resultó ligeramente

inferior al anotado por el sector en las Islas, ya que el valor del

Índice en el conjunto del país experimentó un crecimiento del

4,8% interanual.

Profundizando en el comportamiento regional, los precios hotele-

ros avanzaron en comunidades como Cantabria y la Comunidad

Valenciana, con un repunte del 10,6% en el primer caso, y del

10,0% en el segundo. A continuación, se situaron Asturias, el País

Vasco y Extremadura, con aumentos interanuales del 9,5%, del

8,5% y del 7,4%, en cada caso, con respecto a los datos aprecia-

dos durante el mismo mes del pasado ejercicio.

Asimismo, el índice anotó también importantes avances inte-

ranuales en lugares como Andalucía, La Rioja o Murcia, donde se

apreciaron incrementos del +7,0%, del +6,8% y del +6,2%, en

cada caso.

Por su parte, la única región que observó un retroceso de los

precios hoteleros durante el pasado mes de marzo fue Cataluña,

con un descenso del 1,2%, en comparación con los datos conta-

bilizados en el mes de marzo del año precedente.

Tabla III.1.C.1. ÍNDICE DE PRECIOS HOTELEROS. MARZO 2018

Índice Var. Mens.

Var. Inter.

ANDALUCÍA 99,1 -0,6 7,0

ARAGÓN 84,4 -3,9 4,9

ASTURIAS 90,1 11,5 9,5

BALEARES 113,5 8,1 3,5

CANARIAS 129,6 3,9 5,6

CANTABRIA 92,1 4,3 10,6

CASTILLA Y LEÓN 91,3 -0,1 5,8

CASTILLA-LA MANCHA 90,3 1,1 5,7

CATALUÑA 90,7 2,6 -1,2

COM. VALENCIANA 105,1 2,3 10,0

EXTREMADURA 93,5 10,0 7,4

GALICIA 94,6 4,5 5,9

MADRID 86,9 1,9 5,1

MURCIA 83,5 0,0 6,2

NAVARRA 86,4 6,9 4,5

PAIS VASCO 92,7 2,8 8,5

LA RIOJA 88,2 0,1 6,8

CEUTA 87,1 -6,6 3,4

MELILLA 96,9 4,9 2,0

NACIONAL 103,4 1,4 4,8

Fuente: INE.

Elaboración: Confederación Canaria de Empresarios.

85,0

90,0

95,0

100,0

105,0

110,0

115,0

120,0

125,0

130,0

135,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

CANARIAS NACIONAL

ÍNDICE DE PRECIOS HOTELEROS.MAR. 17-18

Fuente: INE

CONFEDERACIÓN CANARIA DE EMPRESARIOS 21

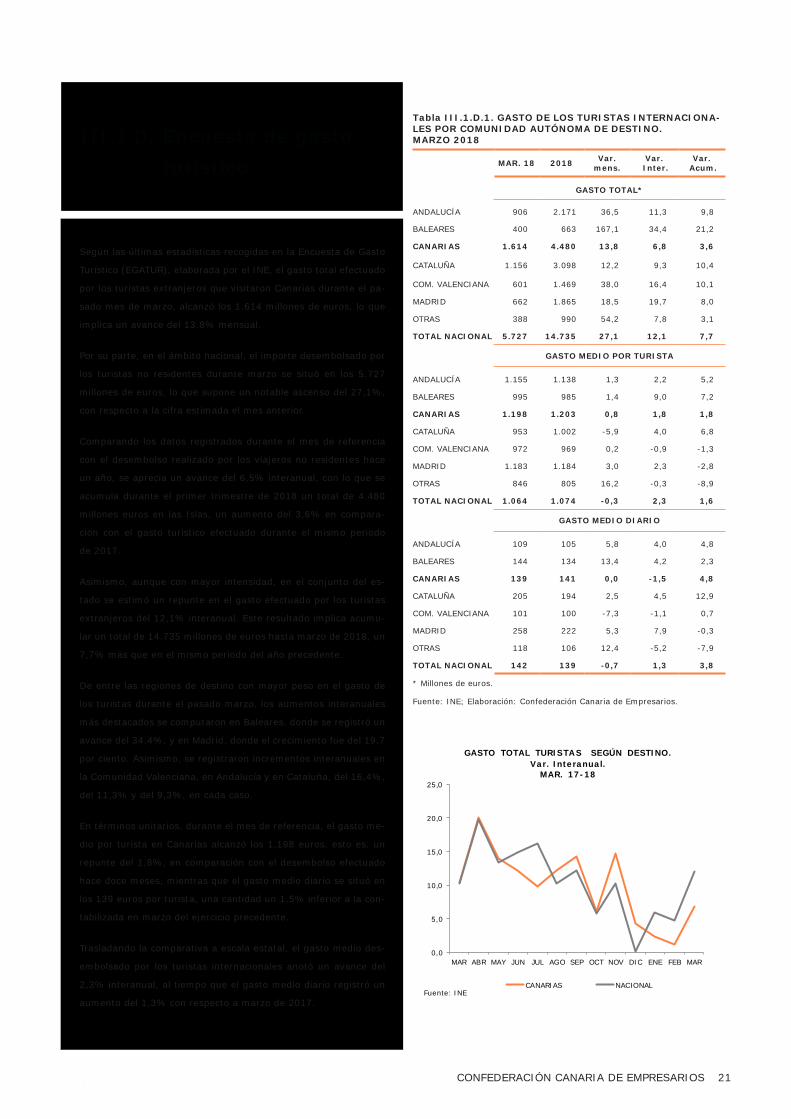

III.1.D. Encuesta de gasto turístico

Según las últimas estadísticas recogidas en la Encuesta de Gasto

Turístico (EGATUR), elaborada por el INE, el gasto total efectuado

por los turistas extranjeros que visitaron Canarias durante el pa-

sado mes de marzo, alcanzó los 1.614 millones de euros, lo que

implica un avance del 13,8% mensual.

Por su parte, en el ámbito nacional, el importe desembolsado por

los turistas no residentes durante marzo se situó en los 5.727

millones de euros, lo que supone un notable ascenso del 27,1%,

con respecto a la cifra estimada el mes anterior.

Comparando los datos registrados durante el mes de referencia

con el desembolso realizado por los viajeros no residentes hace

un año, se aprecia un avance del 6,5% interanual, con lo que se

acumula durante el primer trimestre de 2018 un total de 4.480

millones euros en las Islas, un aumento del 3,6% en compara-

ción con el gasto turístico efectuado durante el mismo periodo

de 2017.

Asimismo, aunque con mayor intensidad, en el conjunto del es-

tado se estimó un repunte en el gasto efectuado por los turistas

extranjeros del 12,1% interanual. Este resultado implica acumu-

lar un total de 14.735 millones de euros hasta marzo de 2018, un

7,7% más que en el mismo periodo del año precedente.

De entre las regiones de destino con mayor peso en el gasto de

los turistas durante el pasado marzo, los aumentos interanuales

más destacados se computaron en Baleares, donde se registró un

avance del 34,4%, y en Madrid, donde el crecimiento fue del 19,7

por ciento. Asimismo, se registraron incrementos interanuales en

la Comunidad Valenciana, en Andalucía y en Cataluña, del 16,4%,

del 11,3% y del 9,3%, en cada caso.

En términos unitarios, durante el mes de referencia, el gasto me-

dio por turista en Canarias alcanzó los 1.198 euros, esto es, un

repunte del 1,8%, en comparación con el desembolso efectuado

hace doce meses, mientras que el gasto medio diario se situó en

los 139 euros por turista, una cantidad un 1,5% inferior a la con-

tabilizada en marzo del ejercicio precedente.

Trasladando la comparativa a escala estatal, el gasto medio des-

embolsado por los turistas internacionales anotó un avance del

2,3% interanual, al tiempo que el gasto medio diario registró un

aumento del 1,3% con respecto a marzo de 2017.

0,0

5,0

10,0

15,0

20,0

25,0

MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

CANARIAS NACIONAL

GASTO TOTAL TURISTAS SEGÚN DESTINO.Var. Interanual.

MAR. 17-18

Fuente: INE

Tabla III.1.D.1. GASTO DE LOS TURISTAS INTERNACIONA-LES POR COMUNIDAD AUTÓNOMA DE DESTINO. MARZO 2018

MAR. 18 2018 Var. mens.

Var. Inter.

Var. Acum.

GASTO TOTAL*

ANDALUCÍA 906 2.171 36,5 11,3 9,8

BALEARES 400 663 167,1 34,4 21,2

CANARIAS 1.614 4.480 13,8 6,8 3,6

CATALUÑA 1.156 3.098 12,2 9,3 10,4

COM. VALENCIANA 601 1.469 38,0 16,4 10,1

MADRID 662 1.865 18,5 19,7 8,0

OTRAS 388 990 54,2 7,8 3,1

TOTAL NACIONAL 5.727 14.735 27,1 12,1 7,7

GASTO MEDIO POR TURISTA

ANDALUCÍA 1.155 1.138 1,3 2,2 5,2

BALEARES 995 985 1,4 9,0 7,2

CANARIAS 1.198 1.203 0,8 1,8 1,8

CATALUÑA 953 1.002 -5,9 4,0 6,8

COM. VALENCIANA 972 969 0,2 -0,9 -1,3

MADRID 1.183 1.184 3,0 2,3 -2,8

OTRAS 846 805 16,2 -0,3 -8,9

TOTAL NACIONAL 1.064 1.074 -0,3 2,3 1,6

GASTO MEDIO DIARIO

ANDALUCÍA 109 105 5,8 4,0 4,8

BALEARES 144 134 13,4 4,2 2,3

CANARIAS 139 141 0,0 -1,5 4,8

CATALUÑA 205 194 2,5 4,5 12,9

COM. VALENCIANA 101 100 -7,3 -1,1 0,7

MADRID 258 222 5,3 7,9 -0,3

OTRAS 118 106 12,4 -5,2 -7,9

TOTAL NACIONAL 142 139 -0,7 1,3 3,8

* Millones de euros.

Fuente: INE; Elaboración: Confederación Canaria de Empresarios.

CONFEDERACIÓN CANARIA DE EMPRESARIOS22

III.2. Matriculación de vehículos

Según las estadísticas facilitadas por FREDICA, el número de

matriculaciones registradas en Canarias durante el pasado mes

de marzo alcanzó un total de 6.625 unidades, lo que supone un

aumento mensual de las ventas de vehículos nuevos en las Islas

del 20,8 por ciento.

Si comparamos estos datos con los registrados durante el mes

de marzo del ejercicio anterior, se observa también que las ma-

triculaciones en Canarias anotaron un repunte, aunque de menor

intensidad, cifrado en un 0,6% interanual.

Desde esta última perspectiva, destacó el incremento de las ven-

tas observado por los vehículos “Todoterreno”, que anotaron un

notable aumento del 34,6%; seguido por los avances relativos

computados por las “Motos”, donde se apreció un incremento del

14,1%; y por la tipología de “Derivados”, que anotaron un repun-

te del 11,0% interanual.

En el sentido contrario, las matriculaciones de “Turismos” anota-

ron un retroceso interanual del 13,7%, al tiempo que la cifra de

ventas de “Furgones y Camiones” y de “Guaguas” se redujeron

en un 10,5% y un 42,9%, con respecto al resultado correspon-

diente al mes de marzo del ejercicio precedente. Es importante

señalar, no obstante, que el segmento de “Turismos” sigue repre-

sentando prácticamente la mitad de las ventas de vehículos en

Canarias, suponiendo el 45,9% de las matriculaciones durante el

pasado mes de marzo.

Diferenciado por provincias, las islas más orientales aumentaron

el número de matriculaciones en un 4,7% interanual, mientras

que, en sentido contrario, en la provincia más occidental se cons-

tató un retroceso del 4,7% con respecto a las matriculaciones

contabilizadas en el mismo mes del ejercicio precedente.

En términos absolutos, se contabilizaron 3.911 matriculaciones

en el ámbito de Las Palmas, al tiempo que en Santa Cruz de Te-

nerife se matricularon 2.714 unidades.

En función del canal de venta, se evidencia que el incremento

de las ventas en Canarias obedece únicamente al aumento de

vehículos destinados al alquiler, que se elevaron un 7,0%, en

contraposición con el retroceso de las ventas computado tanto

en la contratación de vehículos para empresas (-1,3%), como en

la matriculación de vehículos particulares (-0,1%), en compara-

ción con el dato registrado durante el mes de marzo del ejercicio

precedente

Tabla III.2.1. MATRICULACIONES DE VEHÍCULOS EN CANARIAS

MAR. 18 2018 Var. Mensual

Var. Inter.

Var. Acum.

CATEGORÍAS

TURISMOS 3.043 8.323 16,1 -13,7 -3,2

DERIVADOS 1.005 2.479 28,2 11,0 8,8

TODOTERRENO 1.617 4.142 20,3 34,6 40,4

FURGONESY CAMIONES 393 1.078 24,0 -10,5 -3,3

GUAGUAS 16 48 23,1 -42,9 -28,4

MOTOS 551 1.610 35,4 14,1 38,2

TOTAL 6.625 17.680 20,8 0,6 9,3

CANALES DE VENTA

ALQUILER 1.015 1.870 112,8 7,0 4,1

EMPRESAS 1.453 4.148 3,1 -1,3 16,1

PARTICULAR 4.157 11.662 15,5 -0,1 7,9

TOTAL 6.625 17.680 20,8 0,6 9,3

PROVINCIAS

LAS PALMAS 3.911 10.121 22,8 4,7 10,3

S/C TENERIFE 2.714 7.559 17,9 -4,7 8,0

TOTAL 6.625 17.680 20,8 0,6 9,3

Fuente: FREDICA; Elaboración: Confederación Canaria de Empresarios.

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

TURISMOS DERIVADOS TODOTERRENO FURGON. YCAMIONES

GUAGUAS MOTOS

LAS PALMAS SC DE TENERIFE

VARIACIÓN MENSUAL DE LAS MATRICULACIONES DE VEHÍCULOS. PROVINCIAS. MAR. 2018

Fuente : FREDICA

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

TURISMOS DERIVADOS TODOTERRENO FURGON. YCAMIONES

GUAGUAS MOTOS

LAS PALMAS SC DE TENERIFEFuente : FREDICA

VARIACIÓN INTERANUAL DE LAS MATRICULACIONES DE VEHÍCULOS. PROVINCIAS. MAR. 2018

CONFEDERACIÓN CANARIA DE EMPRESARIOS 23

III.3. Índice de Comercio al por Menor

Según los datos oficiales publicados por el Instituto Nacional

de Estadística, el Índice de Comercio al por menor en las Islas

observó un ascenso mensual del 10,8% durante el pasado mes

de marzo. En el conjunto del estado, por su parte, el sector del

comercio minorista experimentó una elevación del 12,1% en

la cifra de negocios a lo largo del mes de referencia.

Por comunidades, las ventas minoristas aumentaron durante

el último mes en todas las regiones españolas, siendo Catalu-

ña la que observó el avance de mayor intensidad, con un in-

cremento del 15,0%, seguida por Baleares y por la Comunidad

Valenciana, que anotaron repuntes mensuales del 14,6% y del

14,1%, respectivamente.

Tras estas regiones destacaron otras como Cantrabria, con un

avance del 13,9%, o Andalucía y Castilla y León, donde se

apuntaron aumentos mensuales del orden del 13,3% y del

12,7%, respectivamente; además de Asturias o Aragón, don-

de el valor del índice se incrementó un 12,3% y un 12,1%, en

cada caso, durante el pasado mes de marzo.

En términos interanuales, la cifra de negocios del sector co-

mercial en el Archipiélago describió un aumento del 1,9%, en

comparación con el dato de marzo de 2017, cuatro décimas

por encima del anotado en el total nacional (+1,5%).

Desde este mismo enfoque, los repuntes más destacados de

las ventas minoristas durante el pasado mes de marzo, se

localizaron en Aragón, con un aumento interanual del 4,4%, y

en La Rioja, donde el ascenso fue del 3,5% con respecto a los

datos registrados en el mismo mes del ejercicio anterior.

En esta misma línea, el comercio también avanzó en la Co-

munidad Valenciana, con un repunte del 2,9% interanual; así

como en Galicia y en Cantabria, donde el índice aumentó un

2,6%, en ambos casos.

Diferenciando por productos, en el total nacional se compu-

taron aumentos interanuales en la “Alimentación” (+2,5%),

el “Equipamiento del hogar” (+3,5%) y el “Equipo personal”

(+0,8%). Por el contarrio, la cifra de negocios se redujo en

los catalogados como “Otros bienes”, y en las “Estaciones de

servicio”, con retrocesos del orden del 1,2% y el 0,7%, res-

pectivamente.

En cuanto al volumen de ventas en grandes superficies comer-

ciales en el conjunto nacional, el índice elaborado por el INE

se elevó un 2,6% en relación con el dato estimado en marzo

de 2017.

Tabla III.3.2. ÍNDICE DE COMERCIO AL POR MENOR EN LAS COMUNIDADES AUTÓNOMAS*

MAR. 18 Var.Mens.

Var.Inter.

ANDALUCÍA 101,1 13,3 0,3

ARAGÓN 104,9 12,2 4,4

ASTURIAS 102,1 12,3 2,5

BALEARES 96,4 14,6 2,4

CANARIAS 107,3 10,8 1,9

CANTABRIA 96,4 13,9 2,6

CASTILLA Y LEÓN 98,9 12,7 -0,5

CASTILLA-LA MANCHA 104,1 11,4 1,4

CATALUÑA 99,9 15,0 1,5

COM. VALENCIANA 104,1 14,1 2,9

EXTREMADURA 98,3 12,0 0,4

GALICIA 102,7 11,9 2,6

MADRID 107,8 7,7 1,2

MURCIA 103,9 11,9 1,1

NAVARRA 103,6 11,3 2,3

PAÍS VASCO 102,5 9,4 0,5

LA RIOJA 104,4 10,7 3,5

CEUTA 94,9 2,1 -0,5

MELILLA 101,5 5,6 -0,1

* Precios constantes

Fuente: INE; Elaboración: Confederación Canaria de Empresarios

Tabla III.3.1. ÍNDICE POR GRUPO DE VENTA Y GRANDES SUPERFICIES

MAR. 18 Var. Mens.

Var.Inter.

NACIONAL

Estaciones de servicio 101,7 8,2 -0,7

Alimentación 104,0 14,9 2,5

Resto 101,4 10,7 0,9

Equipo personal 93,6 9,8 0,8

Equipamiento del hogar 107,9 10,2 3,5

Otros bienes 102,3 8,2 -1,2

ÍNDICE GENERAL DEL COMERCIO MINORISTA 102,7 12,1 1,5

IND. GENERAL SIN ESTACIONES DE SERVICIO 102,5 12,5 1,6

GRANDES SUPERFICIES

Alimentación 97,9 18,3 2,7

Resto 93,4 6,0 2,8

ÍNDICE GENERAL 94,2 10,0 2,6

Fuente: INE

Elaboración: Confederación Canaria de Empresarios.