Concentracion y combustiondevinazas

43

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 1 Ministerio de Gobierno y Justicia de la Provincia de Tucumán Ministerio de Gobierno y Justicia de la Provincia de Tucumán Ministerio de Gobierno y Justicia de la Provincia de Tucumán Ministerio de Gobierno y Justicia de la Provincia de Tucumán Secretaría de Estado de Gobierno y Justicia Secretaría de Estado de Gobierno y Justicia Secretaría de Estado de Gobierno y Justicia Secretaría de Estado de Gobierno y Justicia - S S S Subsecretaría de Asuntos Técnicos ubsecretaría de Asuntos Técnicos ubsecretaría de Asuntos Técnicos ubsecretaría de Asuntos Técnicos CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Profesor Consulto Jorge Gustavo H. Perera, Dr. Ing. Evaluación Económica: Licenciados Sergio Rengel y Felipe Ramón Fernández Diseño Gráfico y Edición: Pto. Agr. Jorge Hernán Perera San Miguel de Tucumán, República Argentina Mayo de 2009

-

Upload

padillaluiscristian -

Category

Documents

-

view

686 -

download

6

Transcript of Concentracion y combustiondevinazas

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 1

Ministerio de Gobierno y Justicia de la Provincia de TucumánMinisterio de Gobierno y Justicia de la Provincia de TucumánMinisterio de Gobierno y Justicia de la Provincia de TucumánMinisterio de Gobierno y Justicia de la Provincia de Tucumán Secretaría de Estado de Gobierno y JusticiaSecretaría de Estado de Gobierno y JusticiaSecretaría de Estado de Gobierno y JusticiaSecretaría de Estado de Gobierno y Justicia ---- S S S Subsecretaría de Asuntos Técnicosubsecretaría de Asuntos Técnicosubsecretaría de Asuntos Técnicosubsecretaría de Asuntos Técnicos

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS

Profesor Consulto Jorge Gustavo H . Perera , Dr. Ing .

Evaluación Económica : Licenciados Sergio Rengel y Felipe Ramón Fernández Diseño Gráfico y Edición : Pto. Agr. Jorge Hernán Perera

San Miguel de Tucumán , República Argentina Mayo de 2009

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 2

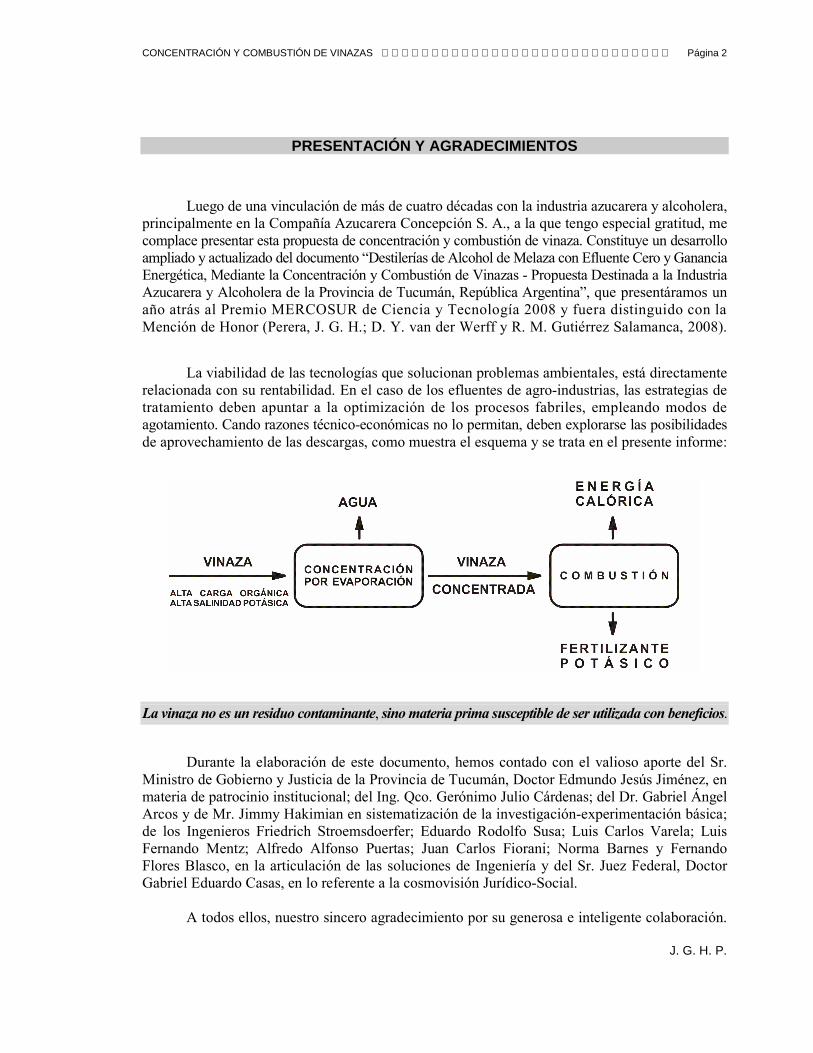

PRESENTACIÓN Y AGRADECIMIENTOS

Luego de una vinculación de más de cuatro décadas con la industria azucarera y alcoholera, principalmente en la Compañía Azucarera Concepción S. A., a la que tengo especial gratitud, me complace presentar esta propuesta de concentración y combustión de vinaza. Constituye un desarrollo ampliado y actualizado del documento “Destilerías de Alcohol de Melaza con Efluente Cero y Ganancia Energética, Mediante la Concentración y Combustión de Vinazas - Propuesta Destinada a la Industria Azucarera y Alcoholera de la Provincia de Tucumán, República Argentina”, que presentáramos un año atrás al Premio MERCOSUR de Ciencia y Tecnología 2008 y fuera distinguido con la Mención de Honor (Perera, J. G. H.; D. Y. van der Werff y R. M. Gutiérrez Salamanca, 2008).

La viabilidad de las tecnologías que solucionan problemas ambientales, está directamente relacionada con su rentabilidad. En el caso de los efluentes de agro-industrias, las estrategias de tratamiento deben apuntar a la optimización de los procesos fabriles, empleando modos de agotamiento. Cando razones técnico-económicas no lo permitan, deben explorarse las posibilidades de aprovechamiento de las descargas, como muestra el esquema y se trata en el presente informe:

La vinaza no es un residuo contaminante, sino materia prima susceptible de ser utilizada con beneficios.

Durante la elaboración de este documento, hemos contado con el valioso aporte del Sr. Ministro de Gobierno y Justicia de la Provincia de Tucumán, Doctor Edmundo Jesús Jiménez, en materia de patrocinio institucional; del Ing. Qco. Gerónimo Julio Cárdenas; del Dr. Gabriel Ángel Arcos y de Mr. Jimmy Hakimian en sistematización de la investigación-experimentación básica; de los Ingenieros Friedrich Stroemsdoerfer; Eduardo Rodolfo Susa; Luis Carlos Varela; Luis Fernando Mentz; Alfredo Alfonso Puertas; Juan Carlos Fiorani; Norma Barnes y Fernando Flores Blasco, en la articulación de las soluciones de Ingeniería y del Sr. Juez Federal, Doctor Gabriel Eduardo Casas, en lo referente a la cosmovisión Jurídico-Social.

A todos ellos, nuestro sincero agradecimiento por su generosa e inteligente colaboración.

J. G. H. P.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 3

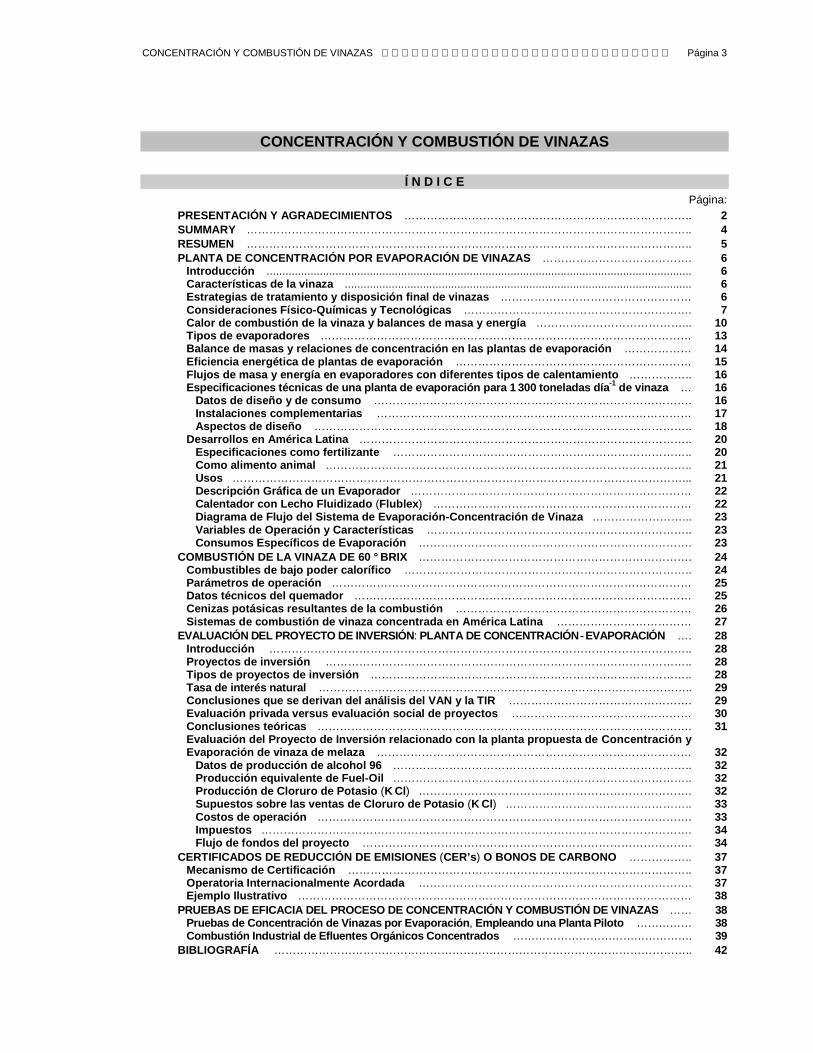

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS

Í N D I C E

Página:

PRESENTACIÓN Y AGRADECIMIENTOS ………………………………………………………………….. 2 SUMMARY ……………………………………………………………………………………………………….. 4 RESUMEN ……………………………………………………………………………………………………….. 5 PLANTA DE CONCENTRACIÓN POR EVAPORACIÓN DE VINAZAS …………………………………. 6

Introducción ........................................................................................................................................ 6 Características de la vinaza ............................................................................................................... 6 Estrategias de tratamiento y disposición final de v inazas …………………………………………… 6 Consideraciones Físico-Químicas y Tecnológicas ……………………………………………………. 7 Calor de combustión de la vinaza y balances de masa y energía …………………………………... 10 Tipos de evaporadores ……………………………………………………………………………………… 13 Balance de masas y relaciones de concentración en l as plantas de evaporación ……………… 14 Eficiencia energética de plantas de evaporación ……………………………………………………… 15 Flujos de masa y energía en evaporadores con difere ntes tipos de calentamiento …………….. 16 Especificaciones técnicas de una planta de evaporac ión para 1 300 toneladas día -1 de vinaza … 16

Datos de diseño y de consumo …………………………………………………………………………. 16 Instalaciones complementarias ………………………………………………………………………… 17 Aspectos de diseño ……………………………………………………………………………………….. 18

Desarrollos en América Latina …………………………………………………………………………….. 20 Especificaciones como fertilizante …………………………………………………………………….. 20 Como alimento animal …………………………………………………………………………………….. 21 Usos …………………………………………………………………………………………………………... 21 Descripción Gráfica de un Evaporador ………………………………………………………………… 22 Calentador con Lecho Fluidizado (Flublex ) …………………………………………………………… 22 Diagrama de Flujo del Sistema de Evaporación-Concen tración de Vinaza ……………………... 23 Variables de Operación y Características …………………………………………………………….. 23 Consumos Específicos de Evaporación ………………………………………………………………. 23

COMBUSTIÓN DE LA VINAZA DE 60 ° BRIX ………………………………………………………………. 24 Combustibles de bajo poder calorífico ………………………………………………………………….. 24 Parámetros de operación …………………………………………………………………………………… 25 Datos técnicos del quemador ……………………………………………………………………………… 25 Cenizas potásicas resultantes de la combustión ……………………………………………………… 26 Sistemas de combustión de vinaza concentrada en Amé rica Latina ……………………………… 27

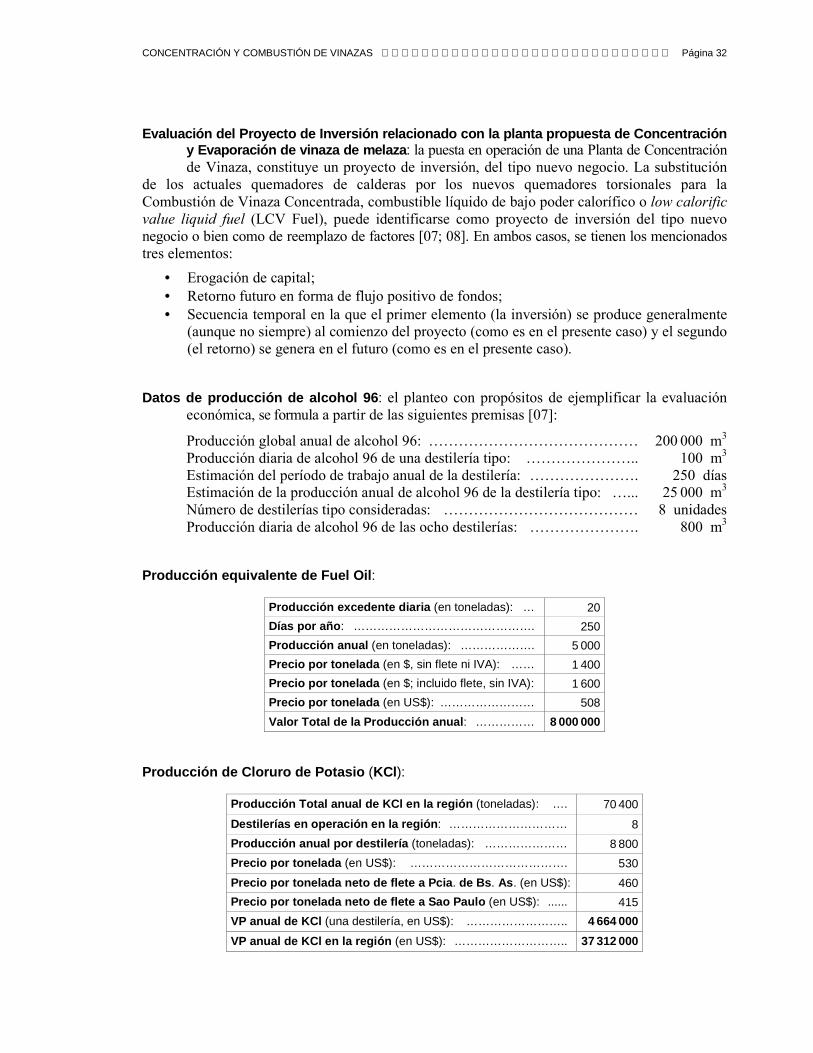

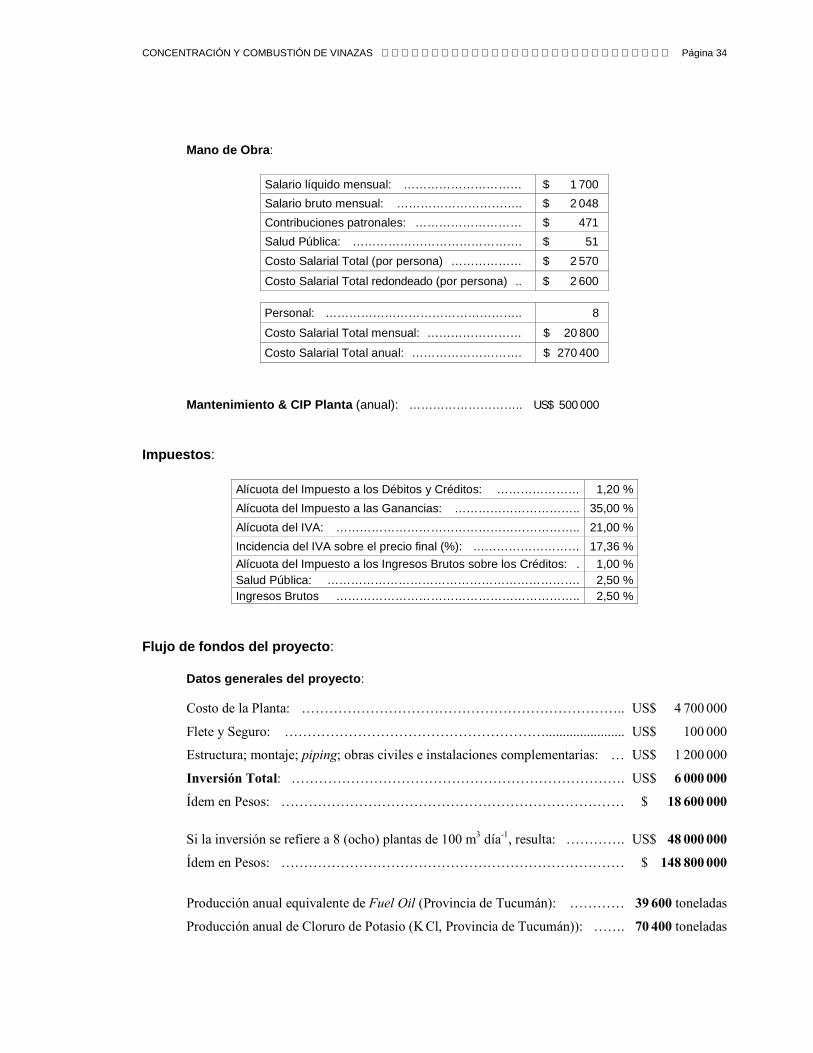

EVALUACIÓN DEL PROYECTO DE INVERSIÓN : PLANTA DE CONCENTRACIÓN - EVAPORACIÓN …. 28 Introducción ………………………………………………………………………………………………….. 28 Proyectos de inversión …………………………………………………………………………………….. 28 Tipos de proyectos de inversión ………………………………………………………………………….. 28 Tasa de interés natural ……………………………………………………………………………………….. 29 Conclusiones que se derivan del análisis del VAN y la TIR …………………………………………. 29 Evaluación privada versus evaluación social de proy ectos ………………………………………… 30 Conclusiones teóricas ………………………………………………………………………………………. 31 Evaluación del Proyecto de Inversión relacionado co n la planta propuesta de Concentración y Evaporación de vinaza de melaza ………………………………………………………………………… 32

Datos de producción de alcohol 96 …………………………………………………………………….. 32 Producción equivalente de Fuel-Oil …………………………………………………………………….. 32 Producción de Cloruro de Potasio (K Cl) ………………………………………………………………. 32 Supuestos sobre las ventas de Cloruro de Potasio (K Cl) ………………………………………….. 33 Costos de operación ………………………………………………………………………………………. 33 Impuestos ……………………………………………………………………………………………………. 34 Flujo de fondos del proyecto ……………………………………………………………………………. 34

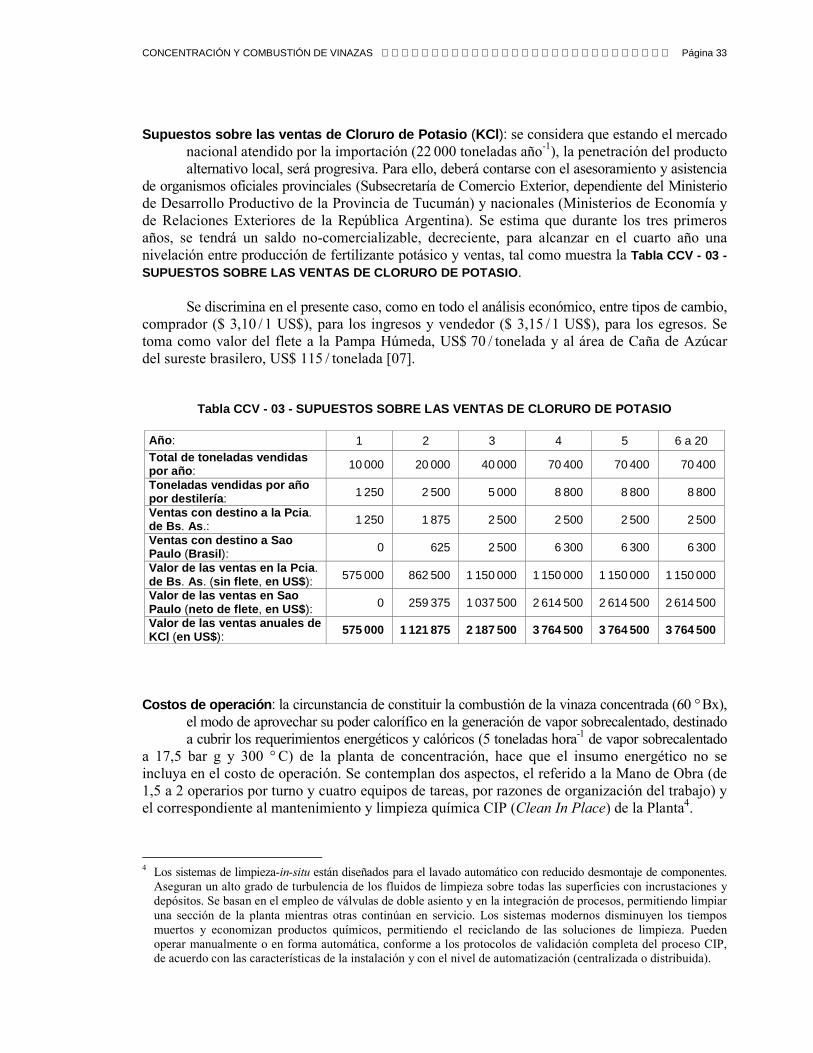

CERTIFICADOS DE REDUCCIÓN DE EMISIONES (CER’s) O BONOS DE CARBONO …………….. 37 Mecanismo de Certificación ……………………………………………………………………………….. 37 Operatoria Internacionalmente Acordada ………………………………………………………………. 37 Ejemplo Ilustrativo …………………………………………………………………………………………… 38

PRUEBAS DE EFICACIA DEL PROCESO DE CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS …… 38 Pruebas de Concentración de Vinazas por Evaporación , Empleando una Planta Piloto …………… 38 Combustión Industrial de Efluentes Orgánicos Concen trados …………………………………………. 39

BIBLIOGRAFÍA ………………………………………………………………………………………………….. 42

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 4

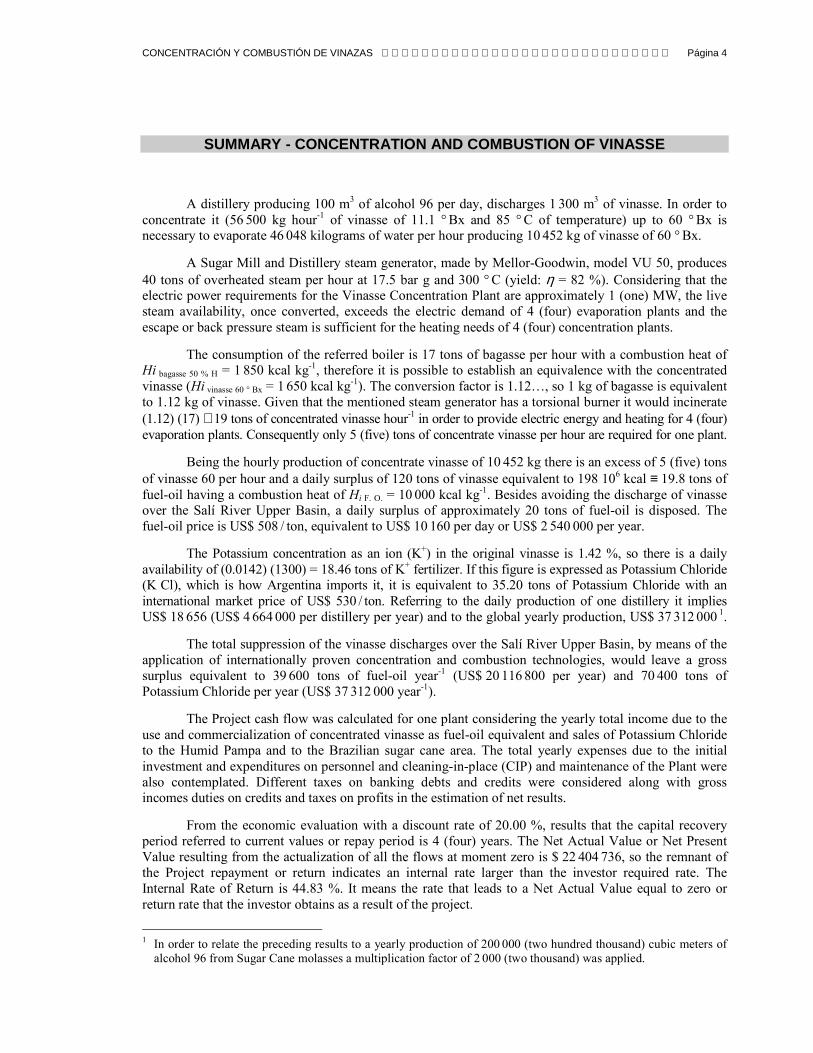

SUMMARY - CONCENTRATION AND COMBUSTION OF VINASSE

A distillery producing 100 m3 of alcohol 96 per day, discharges 1 300 m3 of vinasse. In order to concentrate it (56 500 kg hour-1 of vinasse of 11.1 ° Bx and 85 ° C of temperature) up to 60 ° Bx is necessary to evaporate 46 048 kilograms of water per hour producing 10 452 kg of vinasse of 60 ° Bx.

A Sugar Mill and Distillery steam generator, made by Mellor-Goodwin, model VU 50, produces 40 tons of overheated steam per hour at 17.5 bar g and 300 ° C (yield: η = 82 %). Considering that the electric power requirements for the Vinasse Concentration Plant are approximately 1 (one) MW, the live steam availability, once converted, exceeds the electric demand of 4 (four) evaporation plants and the escape or back pressure steam is sufficient for the heating needs of 4 (four) concentration plants.

The consumption of the referred boiler is 17 tons of bagasse per hour with a combustion heat of Hi bagasse 50 % H = 1

850 kcal kg-1, therefore it is possible to establish an equivalence with the concentrated vinasse (Hi vinasse 60 ° Bx = 1

650 kcal kg-1). The conversion factor is 1.12…, so 1 kg of bagasse is equivalent to 1.12 kg of vinasse. Given that the mentioned steam generator has a torsional burner it would incinerate (1.12) (17) ≅ 19 tons of concentrated vinasse hour-1 in order to provide electric energy and heating for 4 (four) evaporation plants. Consequently only 5 (five) tons of concentrate vinasse per hour are required for one plant.

Being the hourly production of concentrate vinasse of 10 452 kg there is an excess of 5 (five) tons of vinasse 60 per hour and a daily surplus of 120 tons of vinasse equivalent to 198 106 kcal ≡ 19.8 tons of fuel-oil having a combustion heat of Hi F. O. = 10

000 kcal kg-1. Besides avoiding the discharge of vinasse over the Salí River Upper Basin, a daily surplus of approximately 20 tons of fuel-oil is disposed. The fuel-oil price is US$ 508 / ton, equivalent to US$ 10 160 per day or US$ 2 540 000 per year.

The Potassium concentration as an ion (K+) in the original vinasse is 1.42 %, so there is a daily availability of (0.0142) (1300) = 18.46 tons of K+ fertilizer. If this figure is expressed as Potassium Chloride (K Cl), which is how Argentina imports it, it is equivalent to 35.20 tons of Potassium Chloride with an international market price of US$ 530 / ton. Referring to the daily production of one distillery it implies US$ 18 656 (US$ 4 664 000 per distillery per year) and to the global yearly production, US$ 37 312 000 1.

The total suppression of the vinasse discharges over the Salí River Upper Basin, by means of the application of internationally proven concentration and combustion technologies, would leave a gross surplus equivalent to 39 600 tons of fuel-oil year-1 (US$ 20 116 800 per year) and 70 400 tons of Potassium Chloride per year (US$ 37 312 000 year-1).

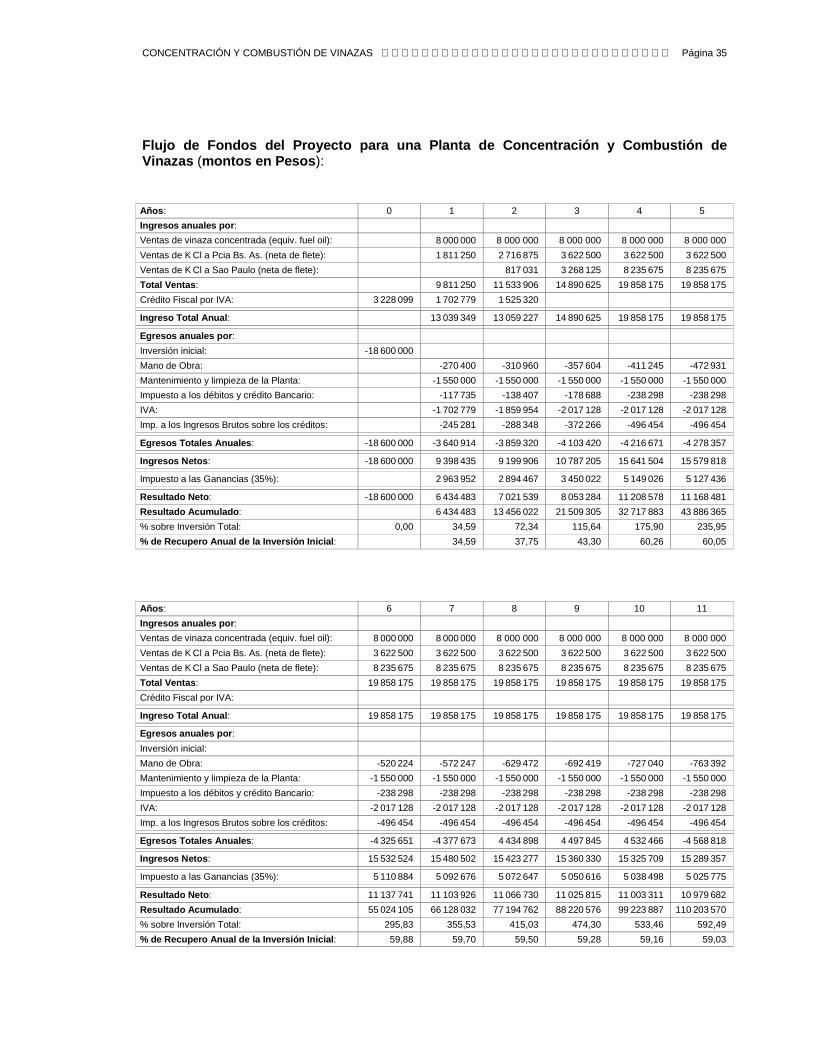

The Project cash flow was calculated for one plant considering the yearly total income due to the use and commercialization of concentrated vinasse as fuel-oil equivalent and sales of Potassium Chloride to the Humid Pampa and to the Brazilian sugar cane area. The total yearly expenses due to the initial investment and expenditures on personnel and cleaning-in-place (CIP) and maintenance of the Plant were also contemplated. Different taxes on banking debts and credits were considered along with gross incomes duties on credits and taxes on profits in the estimation of net results.

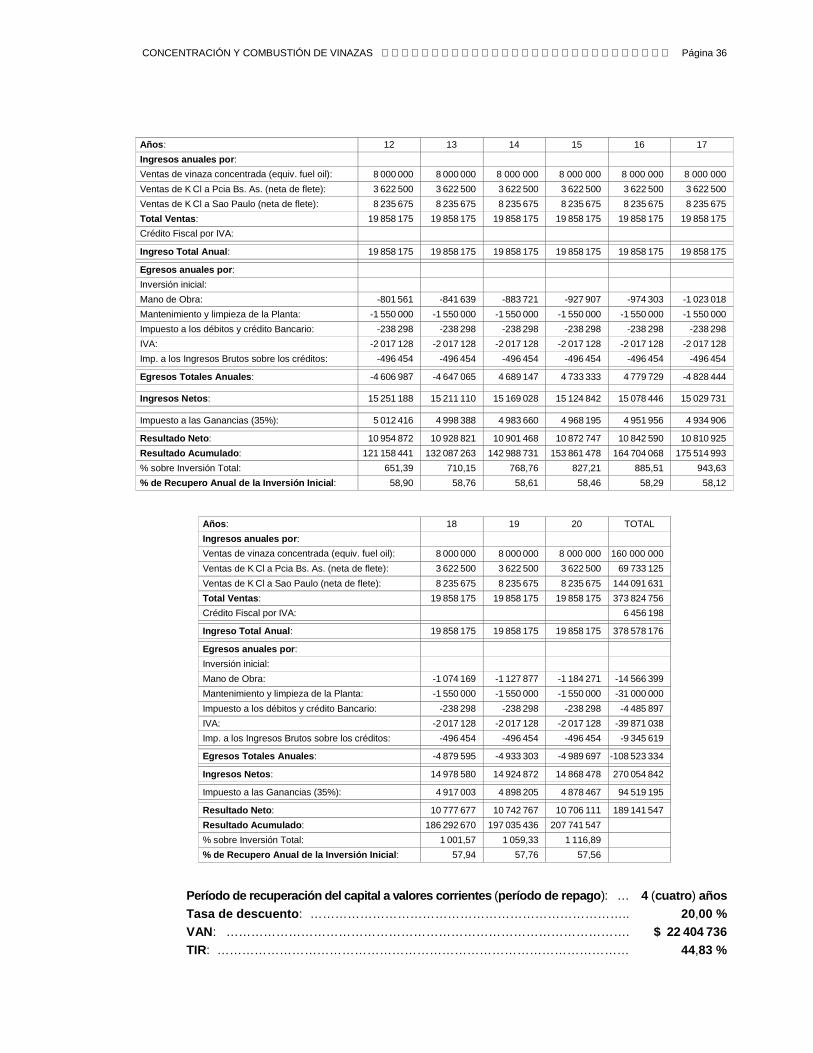

From the economic evaluation with a discount rate of 20.00 %, results that the capital recovery period referred to current values or repay period is 4 (four) years. The Net Actual Value or Net Present Value resulting from the actualization of all the flows at moment zero is $ 22 404 736, so the remnant of the Project repayment or return indicates an internal rate larger than the investor required rate. The Internal Rate of Return is 44.83 %. It means the rate that leads to a Net Actual Value equal to zero or return rate that the investor obtains as a result of the project.

1 In order to relate the preceding results to a yearly production of 200 000 (two hundred thousand) cubic meters of alcohol 96 from Sugar Cane molasses a multiplication factor of 2 000 (two thousand) was applied.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 5

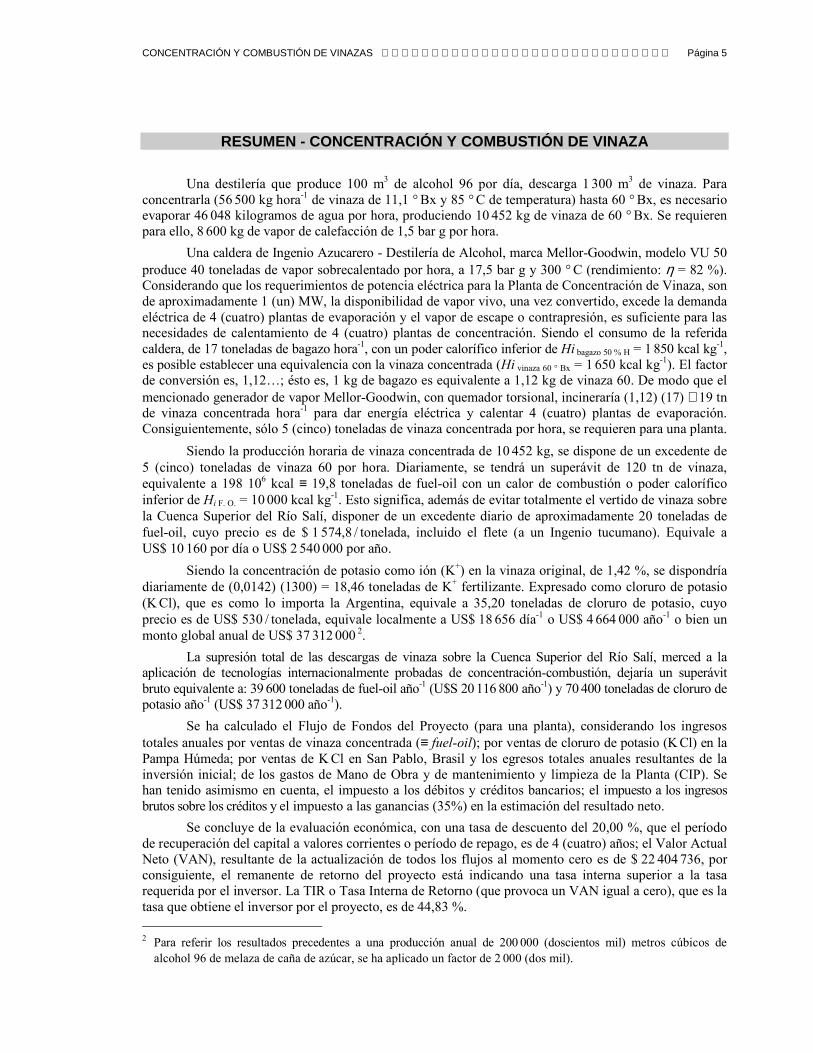

RESUMEN - CONCENTRACIÓN Y COMBUSTIÓN DE VINAZA

Una destilería que produce 100 m3 de alcohol 96 por día, descarga 1 300 m3 de vinaza. Para concentrarla (56 500 kg hora-1 de vinaza de 11,1 ° Bx y 85 ° C de temperatura) hasta 60 ° Bx, es necesario evaporar 46 048 kilogramos de agua por hora, produciendo 10 452 kg de vinaza de 60 ° Bx. Se requieren para ello, 8 600 kg de vapor de calefacción de 1,5 bar g por hora.

Una caldera de Ingenio Azucarero - Destilería de Alcohol, marca Mellor-Goodwin, modelo VU 50 produce 40 toneladas de vapor sobrecalentado por hora, a 17,5 bar g y 300 ° C (rendimiento: η = 82 %). Considerando que los requerimientos de potencia eléctrica para la Planta de Concentración de Vinaza, son de aproximadamente 1 (un) MW, la disponibilidad de vapor vivo, una vez convertido, excede la demanda eléctrica de 4 (cuatro) plantas de evaporación y el vapor de escape o contrapresión, es suficiente para las necesidades de calentamiento de 4 (cuatro) plantas de concentración. Siendo el consumo de la referida caldera, de 17 toneladas de bagazo hora-1, con un poder calorífico inferior de Hi bagazo 50 % H = 1

850 kcal kg-1, es posible establecer una equivalencia con la vinaza concentrada (Hi vinaza 60 ° Bx = 1

650 kcal kg-1). El factor de conversión es, 1,12…; ésto es, 1 kg de bagazo es equivalente a 1,12 kg de vinaza 60. De modo que el mencionado generador de vapor Mellor-Goodwin, con quemador torsional, incineraría (1,12) (17) ≅ 19 tn de vinaza concentrada hora-1 para dar energía eléctrica y calentar 4 (cuatro) plantas de evaporación. Consiguientemente, sólo 5 (cinco) toneladas de vinaza concentrada por hora, se requieren para una planta.

Siendo la producción horaria de vinaza concentrada de 10 452 kg, se dispone de un excedente de 5 (cinco) toneladas de vinaza 60 por hora. Diariamente, se tendrá un superávit de 120 tn de vinaza, equivalente a 198 106 kcal ≡ 19,8 toneladas de fuel-oil con un calor de combustión o poder calorífico inferior de Hi F. O. = 10

000 kcal kg-1. Esto significa, además de evitar totalmente el vertido de vinaza sobre la Cuenca Superior del Río Salí, disponer de un excedente diario de aproximadamente 20 toneladas de fuel-oil, cuyo precio es de $ 1 574,8 / tonelada, incluido el flete (a un Ingenio tucumano). Equivale a US$ 10 160 por día o US$ 2 540 000 por año.

Siendo la concentración de potasio como ión (K+) en la vinaza original, de 1,42 %, se dispondría diariamente de (0,0142) (1300) = 18,46 toneladas de K+ fertilizante. Expresado como cloruro de potasio (K Cl), que es como lo importa la Argentina, equivale a 35,20 toneladas de cloruro de potasio, cuyo precio es de US$ 530 / tonelada, equivale localmente a US$ 18 656 día-1 o US$ 4 664 000 año-1 o bien un monto global anual de US$ 37 312 000 2.

La supresión total de las descargas de vinaza sobre la Cuenca Superior del Río Salí, merced a la aplicación de tecnologías internacionalmente probadas de concentración-combustión, dejaría un superávit bruto equivalente a: 39 600 toneladas de fuel-oil año-1 (U$S 20 116 800 año-1) y 70 400 toneladas de cloruro de potasio año-1 (US$ 37 312 000 año-1).

Se ha calculado el Flujo de Fondos del Proyecto (para una planta), considerando los ingresos totales anuales por ventas de vinaza concentrada (≡ fuel-oil); por ventas de cloruro de potasio (K Cl) en la Pampa Húmeda; por ventas de K Cl en San Pablo, Brasil y los egresos totales anuales resultantes de la inversión inicial; de los gastos de Mano de Obra y de mantenimiento y limpieza de la Planta (CIP). Se han tenido asimismo en cuenta, el impuesto a los débitos y créditos bancarios; el impuesto a los ingresos brutos sobre los créditos y el impuesto a las ganancias (35%) en la estimación del resultado neto.

Se concluye de la evaluación económica, con una tasa de descuento del 20,00 %, que el período de recuperación del capital a valores corrientes o período de repago, es de 4 (cuatro) años; el Valor Actual Neto (VAN), resultante de la actualización de todos los flujos al momento cero es de $ 22 404 736, por consiguiente, el remanente de retorno del proyecto está indicando una tasa interna superior a la tasa requerida por el inversor. La TIR o Tasa Interna de Retorno (que provoca un VAN igual a cero), que es la tasa que obtiene el inversor por el proyecto, es de 44,83 %. 2 Para referir los resultados precedentes a una producción anual de 200 000 (doscientos mil) metros cúbicos de alcohol 96 de melaza de caña de azúcar, se ha aplicado un factor de 2 000 (dos mil).

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 6

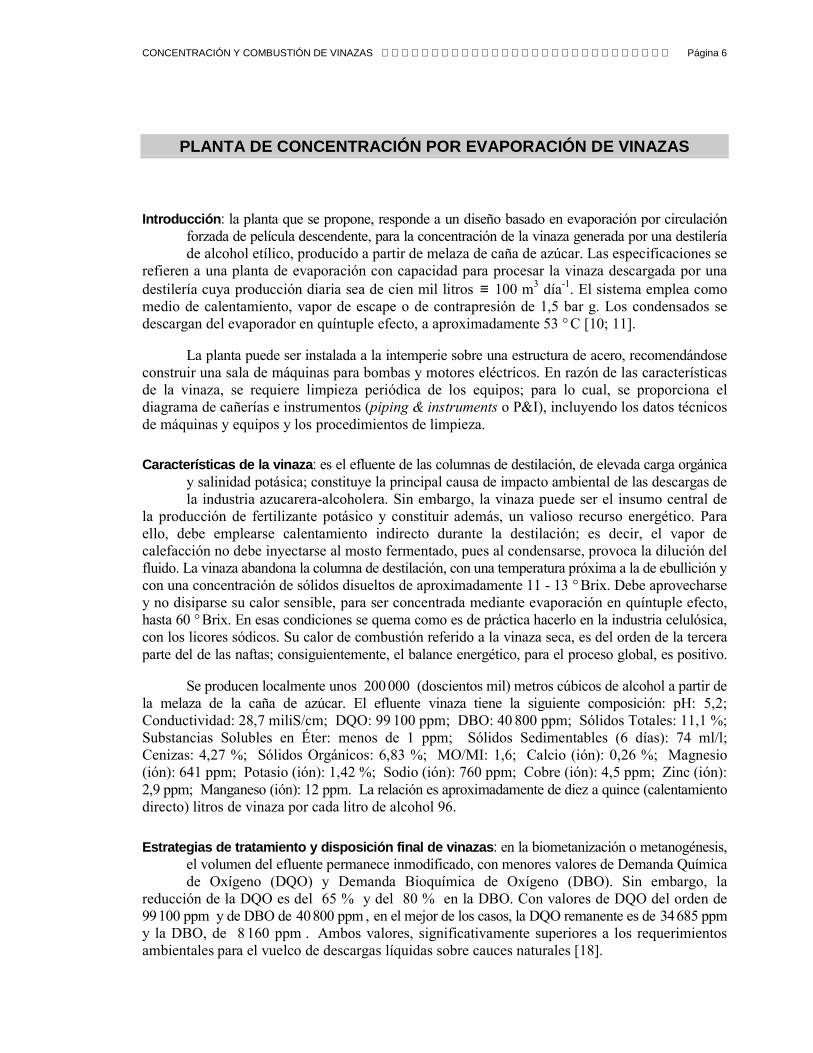

PLANTA DE CONCENTRACIÓN POR EVAPORACIÓN DE VINAZAS

Introducción : la planta que se propone, responde a un diseño basado en evaporación por circulación forzada de película descendente, para la concentración de la vinaza generada por una destilería de alcohol etílico, producido a partir de melaza de caña de azúcar. Las especificaciones se refieren a una planta de evaporación con capacidad para procesar la vinaza descargada por una destilería cuya producción diaria sea de cien mil litros ≡ 100 m3 día-1. El sistema emplea como medio de calentamiento, vapor de escape o de contrapresión de 1,5 bar g. Los condensados se descargan del evaporador en quíntuple efecto, a aproximadamente 53 ° C [10; 11].

La planta puede ser instalada a la intemperie sobre una estructura de acero, recomendándose construir una sala de máquinas para bombas y motores eléctricos. En razón de las características de la vinaza, se requiere limpieza periódica de los equipos; para lo cual, se proporciona el diagrama de cañerías e instrumentos (piping & instruments o P&I), incluyendo los datos técnicos de máquinas y equipos y los procedimientos de limpieza.

Características de la vinaza : es el efluente de las columnas de destilación, de elevada carga orgánica y salinidad potásica; constituye la principal causa de impacto ambiental de las descargas de la industria azucarera-alcoholera. Sin embargo, la vinaza puede ser el insumo central de la producción de fertilizante potásico y constituir además, un valioso recurso energético. Para ello, debe emplearse calentamiento indirecto durante la destilación; es decir, el vapor de calefacción no debe inyectarse al mosto fermentado, pues al condensarse, provoca la dilución del fluido. La vinaza abandona la columna de destilación, con una temperatura próxima a la de ebullición y con una concentración de sólidos disueltos de aproximadamente 11 - 13 ° Brix. Debe aprovecharse y no disiparse su calor sensible, para ser concentrada mediante evaporación en quíntuple efecto, hasta 60 ° Brix. En esas condiciones se quema como es de práctica hacerlo en la industria celulósica, con los licores sódicos. Su calor de combustión referido a la vinaza seca, es del orden de la tercera parte del de las naftas; consiguientemente, el balance energético, para el proceso global, es positivo.

Se producen localmente unos 200 000 (doscientos mil) metros cúbicos de alcohol a partir de la melaza de la caña de azúcar. El efluente vinaza tiene la siguiente composición: pH: 5,2; Conductividad: 28,7 miliS/cm; DQO: 99 100 ppm; DBO: 40 800 ppm; Sólidos Totales: 11,1 %; Substancias Solubles en Éter: menos de 1 ppm; Sólidos Sedimentables (6 días): 74 ml/l; Cenizas: 4,27 %; Sólidos Orgánicos: 6,83 %; MO/MI: 1,6; Calcio (ión): 0,26 %; Magnesio (ión): 641 ppm; Potasio (ión): 1,42 %; Sodio (ión): 760 ppm; Cobre (ión): 4,5 ppm; Zinc (ión): 2,9 ppm; Manganeso (ión): 12 ppm. La relación es aproximadamente de diez a quince (calentamiento directo) litros de vinaza por cada litro de alcohol 96.

Estrategias de tratamiento y disposición final de v inazas : en la biometanización o metanogénesis, el volumen del efluente permanece inmodificado, con menores valores de Demanda Química de Oxígeno (DQO) y Demanda Bioquímica de Oxígeno (DBO). Sin embargo, la reducción de la DQO es del 65 % y del 80 % en la DBO. Con valores de DQO del orden de 99 100 ppm y de DBO de 40 800 ppm , en el mejor de los casos, la DQO remanente es de 34 685 ppm y la DBO, de 8 160 ppm . Ambos valores, significativamente superiores a los requerimientos ambientales para el vuelco de descargas líquidas sobre cauces naturales [18].

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 7

La referida producción actual de 200 000 (doscientos mil) metros cúbicos de alcohol 96 implica un vertido de 2 600 000 (dos millones seiscientos mil) metros cúbicos de vinaza sobre el sistema hidrológico (1 733 333 m3 sobre la Cuenca Superior del Río Salí). Siendo la concentración de Potasio como ión, de 1,42 % , ésto es app. equivalente a 36 920 (treinta y seis mil, novecientos veinte) t de Potasio (ión) descargadas sobre las cuencas hídricas. El modulo medio del Río Salí es 87 m 3 s -1 (durante el semestre húmedo, el caudal medio es de 130,7 m3/s y en el semestre seco, de 52,5 m3/s). Considerando el caudal medio, el volumen total anual es (87) (31 536 000) = 2 743 632 000 m3 (dos mil setecientos cuarenta y tres millones, seiscientos treinta y dos mil metros cúbicos). De modo que la salinidad solo debida al Potasio ión en la cuenca, es ≈ 9 ppm .

Otro inconveniente de la biometanización o metanogénesis, es la pérdida energética que implica la disipación calórica requerida para alimentar el reactor, con una vinaza que sale de la columna de destilación a 85 ° C.

En caso de ser posible, el compostaje constituye una opción relativamente económica, salvo por los requerimientos de espacio y los altos costos de transporte y de distribución en el campo. Un estudio reciente del Prof. Ing. Agr., M. Sc. Guillermo Salvador Fadda, restringe las dosis de aplicación de vinaza en ferti-irrigación (se prescriben en general ≈ 150 m3 ha -1 , estando la distribución condicionada a la disponibilidad de una red de canales). Se desestiman asimismo, otras alternativas como la mezcla con efluentes cloacales o bien el empleo de áreas-lagunas de sacrificio, en razón de no resolver la exigencia ambiental de abatimiento de la carga orgánica y de disminución de la concentración salina. Cabe observar que la vinaza concentrada puede también ser incorporada al bagazo de la caña de azúcar, constituyendo la mezcla, un combustible alternativo. Habida cuenta del desarrollo actual del mercado del alcohol y de sus perspectivas de expansión, la solución de los problemas asociados a su producción, reviste fundamental importancia ambiental3.

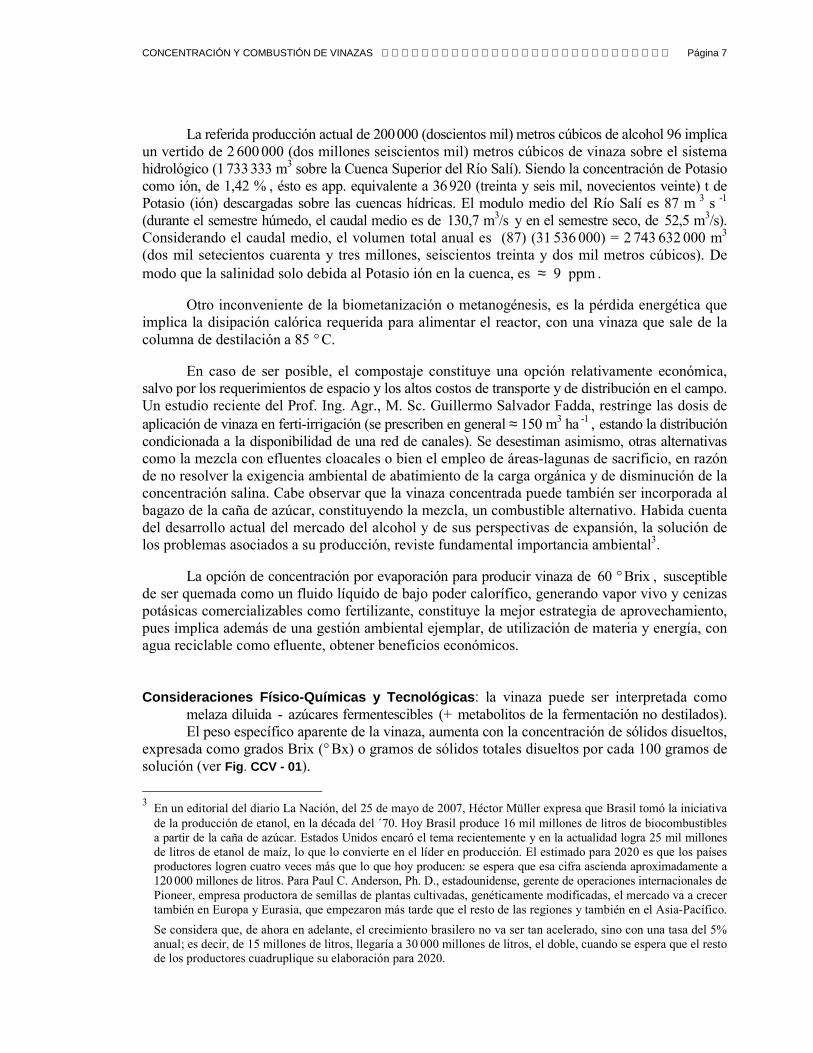

La opción de concentración por evaporación para producir vinaza de 60 ° Brix , susceptible de ser quemada como un fluido líquido de bajo poder calorífico, generando vapor vivo y cenizas potásicas comercializables como fertilizante, constituye la mejor estrategia de aprovechamiento, pues implica además de una gestión ambiental ejemplar, de utilización de materia y energía, con agua reciclable como efluente, obtener beneficios económicos. Consideraciones Físico-Químicas y Tecnológicas : la vinaza puede ser interpretada como melaza diluida - azúcares fermentescibles (+ metabolitos de la fermentación no destilados). El peso específico aparente de la vinaza, aumenta con la concentración de sólidos disueltos, expresada como grados Brix (° Bx) o gramos de sólidos totales disueltos por cada 100 gramos de solución (ver Fig . CCV - 01).

3 En un editorial del diario La Nación, del 25 de mayo de 2007, Héctor Müller expresa que Brasil tomó la iniciativa de la producción de etanol, en la década del ´70. Hoy Brasil produce 16 mil millones de litros de biocombustibles a partir de la caña de azúcar. Estados Unidos encaró el tema recientemente y en la actualidad logra 25 mil millones de litros de etanol de maíz, lo que lo convierte en el líder en producción. El estimado para 2020 es que los países productores logren cuatro veces más que lo que hoy producen: se espera que esa cifra ascienda aproximadamente a 120 000 millones de litros. Para Paul C. Anderson, Ph. D., estadounidense, gerente de operaciones internacionales de Pioneer, empresa productora de semillas de plantas cultivadas, genéticamente modificadas, el mercado va a crecer también en Europa y Eurasia, que empezaron más tarde que el resto de las regiones y también en el Asia-Pacífico.

Se considera que, de ahora en adelante, el crecimiento brasilero no va ser tan acelerado, sino con una tasa del 5% anual; es decir, de 15 millones de litros, llegaría a 30 000 millones de litros, el doble, cuando se espera que el resto de los productores cuadruplique su elaboración para 2020.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 8

VARIACIÓN DEL PESO ESPECÍFICO APARENTE , EN FUNCIÓN DE LA CONCENTRACIÓN DE LA VINAZA

1

1,1

1,2

1,3

1,4

10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85

CONCENTRACIÓN [° Brix ]

PE

SO

ES

P.

AP

AR

EN

TE

[to

nela

da /

met

ro c

úbic

o]

Fig . CCV - 01 - VARIACIÓN DEL PESO ESPECÍFICO APARENTE EN FUNCIÓN DE LA CONCENTRACIÓN

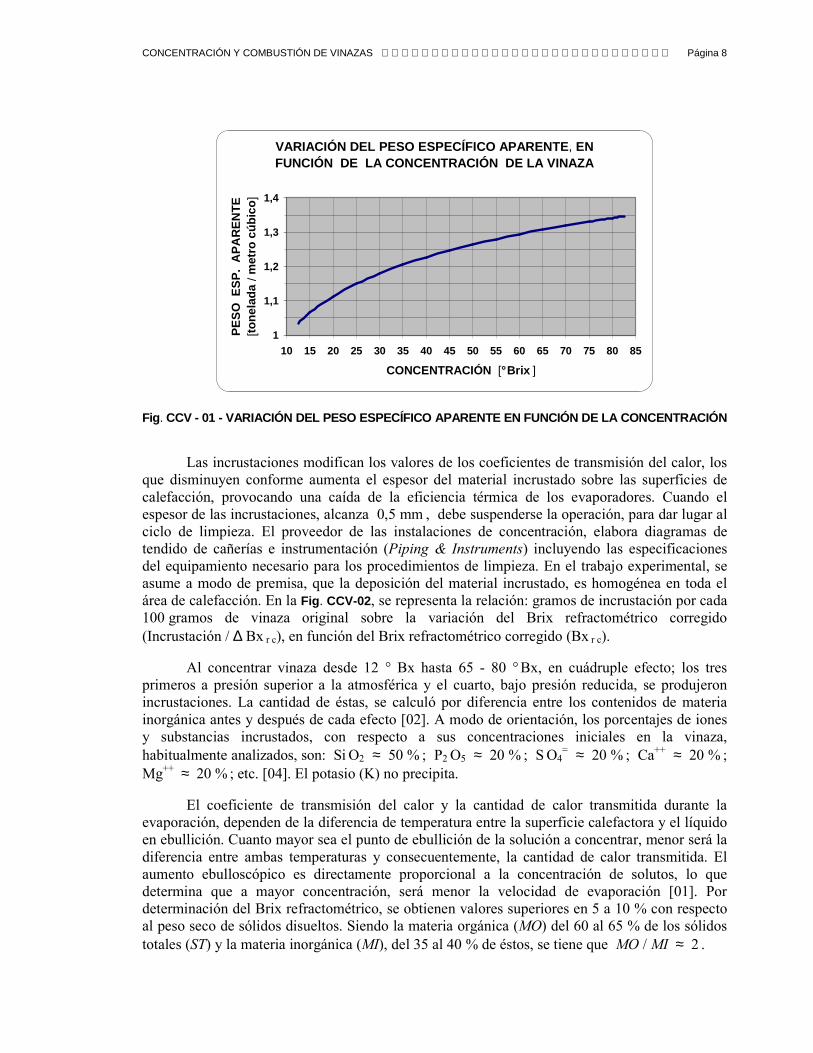

Las incrustaciones modifican los valores de los coeficientes de transmisión del calor, los que disminuyen conforme aumenta el espesor del material incrustado sobre las superficies de calefacción, provocando una caída de la eficiencia térmica de los evaporadores. Cuando el espesor de las incrustaciones, alcanza 0,5 mm , debe suspenderse la operación, para dar lugar al ciclo de limpieza. El proveedor de las instalaciones de concentración, elabora diagramas de tendido de cañerías e instrumentación (Piping & Instruments) incluyendo las especificaciones del equipamiento necesario para los procedimientos de limpieza. En el trabajo experimental, se asume a modo de premisa, que la deposición del material incrustado, es homogénea en toda el área de calefacción. En la Fig . CCV-02, se representa la relación: gramos de incrustación por cada 100 gramos de vinaza original sobre la variación del Brix refractométrico corregido (Incrustación / ∆ Bx r c), en función del Brix refractométrico corregido (Bx r c).

Al concentrar vinaza desde 12 ° Bx hasta 65 - 80 ° Bx, en cuádruple efecto; los tres primeros a presión superior a la atmosférica y el cuarto, bajo presión reducida, se produjeron incrustaciones. La cantidad de éstas, se calculó por diferencia entre los contenidos de materia inorgánica antes y después de cada efecto [02]. A modo de orientación, los porcentajes de iones y substancias incrustados, con respecto a sus concentraciones iniciales en la vinaza, habitualmente analizados, son: Si O2 ≈ 50 % ; P2

O5 ≈ 20 % ; S O4= ≈ 20 % ; Ca++ ≈ 20 % ;

Mg++ ≈ 20 % ; etc. [04]. El potasio (K) no precipita.

El coeficiente de transmisión del calor y la cantidad de calor transmitida durante la evaporación, dependen de la diferencia de temperatura entre la superficie calefactora y el líquido en ebullición. Cuanto mayor sea el punto de ebullición de la solución a concentrar, menor será la diferencia entre ambas temperaturas y consecuentemente, la cantidad de calor transmitida. El aumento ebulloscópico es directamente proporcional a la concentración de solutos, lo que determina que a mayor concentración, será menor la velocidad de evaporación [01]. Por determinación del Brix refractométrico, se obtienen valores superiores en 5 a 10 % con respecto al peso seco de sólidos disueltos. Siendo la materia orgánica (MO) del 60 al 65 % de los sólidos totales (ST) y la materia inorgánica (MI), del 35 al 40 % de éstos, se tiene que MO / MI ≈ 2 .

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 9

El aumento ebulloscópico disminuye al reducirse la presión efectiva y a presión efectiva constante, el aumento de concentración, determina un incremento del punto ebulloscópico; acentuado, conforme es mayor la presencia de substancias inorgánicas disueltas.

COCIENTE ENTRE GRAMOS DE INCRUSTACIONES CADA 100 GRAMOS DE VINAZA Y LA VARIACIÓN DE LA CONCENTRACIÓN ,

EN FUNCIÓN DE LOS GRADOS BRIX

0,002

0,004

0,006

0,008

0,01

0,012

0,014

0,016

0,018

0,02

15 20 25 30 35 40 45 50 55 60 65

GRADOS BRIX [ ° Bx ]

CO

CIE

NT

E

[ 1 /

° Bx

]

Fig . CCV - 02 - COCIENTE ENTRE GRAMOS DE INCRUSTACIONES CADA 100 GRAMOS DE VINAZA Y LA VARIACIÓN DE LA CONCENTRACIÓN , EN FUNCIÓN DE LOS GRADOS BRIX

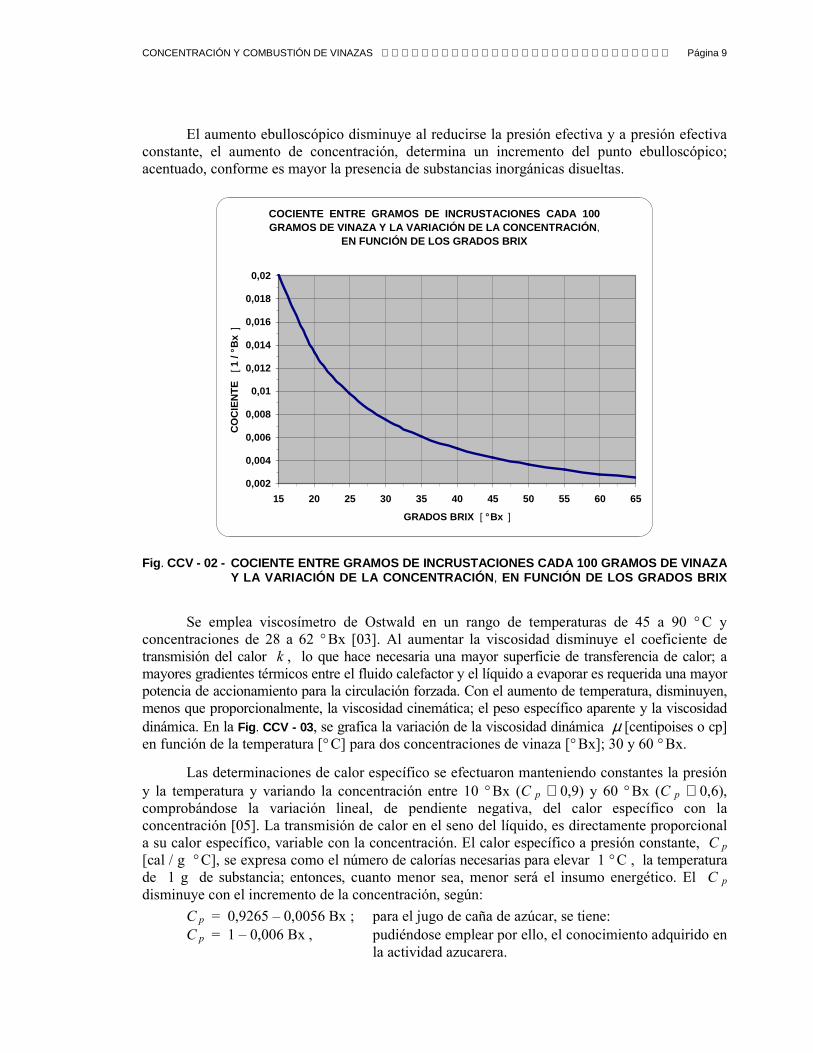

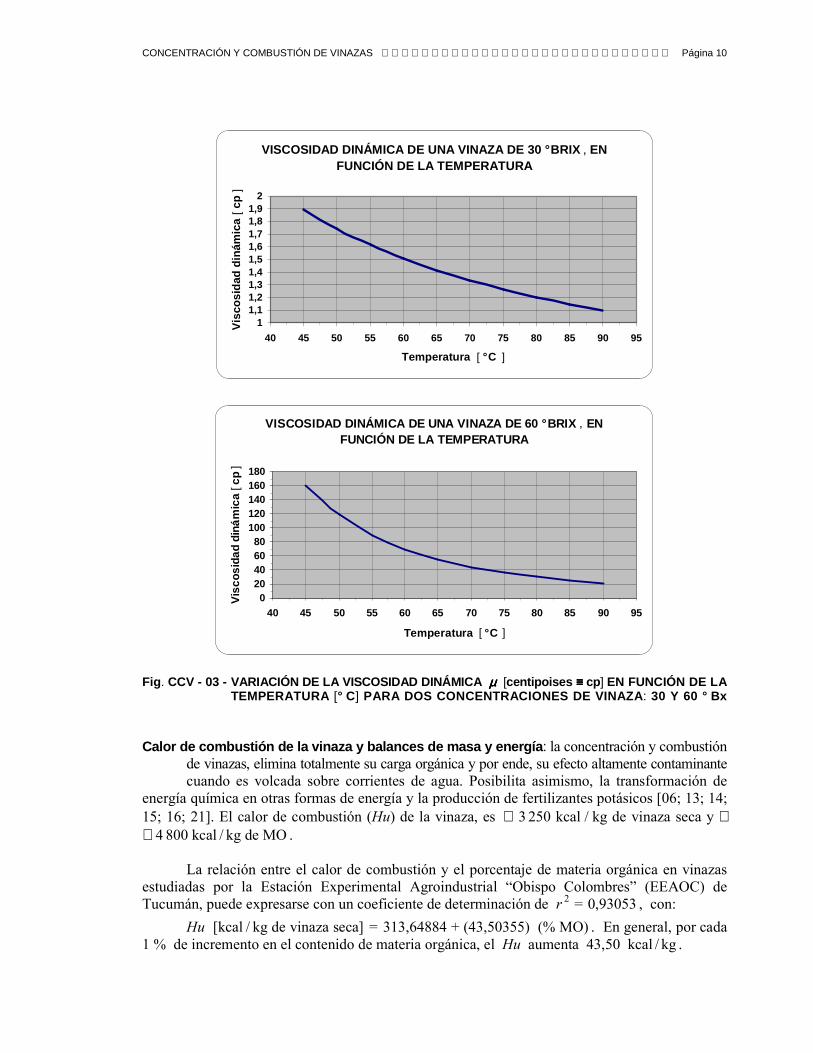

Se emplea viscosímetro de Ostwald en un rango de temperaturas de 45 a 90 ° C y concentraciones de 28 a 62 ° Bx [03]. Al aumentar la viscosidad disminuye el coeficiente de transmisión del calor k , lo que hace necesaria una mayor superficie de transferencia de calor; a mayores gradientes térmicos entre el fluido calefactor y el líquido a evaporar es requerida una mayor potencia de accionamiento para la circulación forzada. Con el aumento de temperatura, disminuyen, menos que proporcionalmente, la viscosidad cinemática; el peso específico aparente y la viscosidad dinámica. En la Fig . CCV - 03, se grafica la variación de la viscosidad dinámica µ [centipoises o cp] en función de la temperatura [° C] para dos concentraciones de vinaza [° Bx]; 30 y 60 ° Bx.

Las determinaciones de calor específico se efectuaron manteniendo constantes la presión y la temperatura y variando la concentración entre 10 ° Bx (C p ≅ 0,9) y 60 ° Bx (C p ≅ 0,6), comprobándose la variación lineal, de pendiente negativa, del calor específico con la concentración [05]. La transmisión de calor en el seno del líquido, es directamente proporcional a su calor específico, variable con la concentración. El calor específico a presión constante, C p [cal / g ° C], se expresa como el número de calorías necesarias para elevar 1 ° C , la temperatura de 1 g de substancia; entonces, cuanto menor sea, menor será el insumo energético. El C p disminuye con el incremento de la concentración, según:

C p = 0,9265 – 0,0056 Bx ; para el jugo de caña de azúcar, se tiene:

C p = 1 – 0,006 Bx , pudiéndose emplear por ello, el conocimiento adquirido en la actividad azucarera.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 10

VISCOSIDAD DINÁMICA DE UNA VINAZA DE 30 ° BRIX , EN FUNCIÓN DE LA TEMPERATURA

11,11,21,31,41,51,61,71,81,9

2

40 45 50 55 60 65 70 75 80 85 90 95

Temperatura [ ° C ]

Vis

cosi

dad

diná

mic

a [ c

p ]

VISCOSIDAD DINÁMICA DE UNA VINAZA DE 60 ° BRIX , EN FUNCIÓN DE LA TEMPERATURA

020406080

100120140160180

40 45 50 55 60 65 70 75 80 85 90 95

Temperatura [ ° C ]

Vis

cosi

dad

diná

mic

a [ c

p ]

Fig . CCV - 03 - VARIACIÓN DE LA VISCOSIDAD DINÁMICA µµµµ [centipoises ≡≡≡≡ cp ] EN FUNCIÓN DE LA TEMPERATURA [° C] PARA DOS CONCENTRACIONES DE VINAZA : 30 Y 60 ° Bx Calor de combustión de la vinaza y balances de masa y energía : la concentración y combustión de vinazas, elimina totalmente su carga orgánica y por ende, su efecto altamente contaminante cuando es volcada sobre corrientes de agua. Posibilita asimismo, la transformación de energía química en otras formas de energía y la producción de fertilizantes potásicos [06; 13; 14; 15; 16; 21]. El calor de combustión (Hu) de la vinaza, es ≅ 3 250 kcal / kg de vinaza seca y ≅ ≅ 4 800 kcal / kg de MO .

La relación entre el calor de combustión y el porcentaje de materia orgánica en vinazas estudiadas por la Estación Experimental Agroindustrial “Obispo Colombres” (EEAOC) de Tucumán, puede expresarse con un coeficiente de determinación de r 2 = 0,93053 , con:

Hu [kcal / kg de vinaza seca] = 313,64884 + (43,50355) (% MO) . En general, por cada 1 % de incremento en el contenido de materia orgánica, el Hu aumenta 43,50 kcal / kg .

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 11

Los compuestos orgánicos presentes en vinazas de melazas, pertenecen a tres grupos distribuidos uniformemente: hexosas (glucosa y fructosa con Hu = 3 746 kcal / kg); ácidos fijos (ácido aconítico con Hu = 2 739 kcal / kg ; para otros ácidos orgánicos fijos como láctico; fumárico; málico; succínico; cítrico; etc., con 2 388 kcal / kg ≤

Hu ≤ 3 622 kcal / kg , con un valor

promedio de Hu = 2 850 kcal / kg ≅ Hu ácido aconítico

) y ácidos volátiles. Éstos presentan valores de Hu variables con el número de átomos de carbono; por ejemplo, si se considera el rango desde ácido fórmico hasta ácido butírico, los Hu varían entre 1 364,3 kcal / kg , hasta 5 958 kcal / kg , con un promedio de Hu ≅ 3 943 kcal / kg [05].

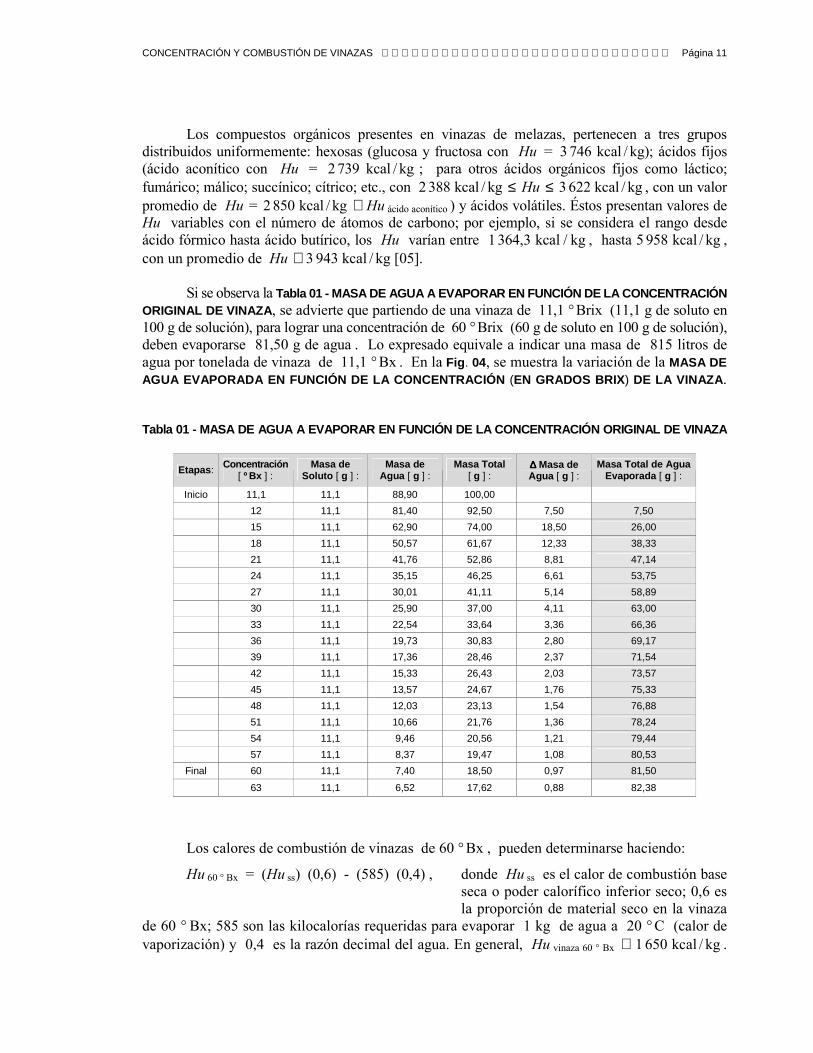

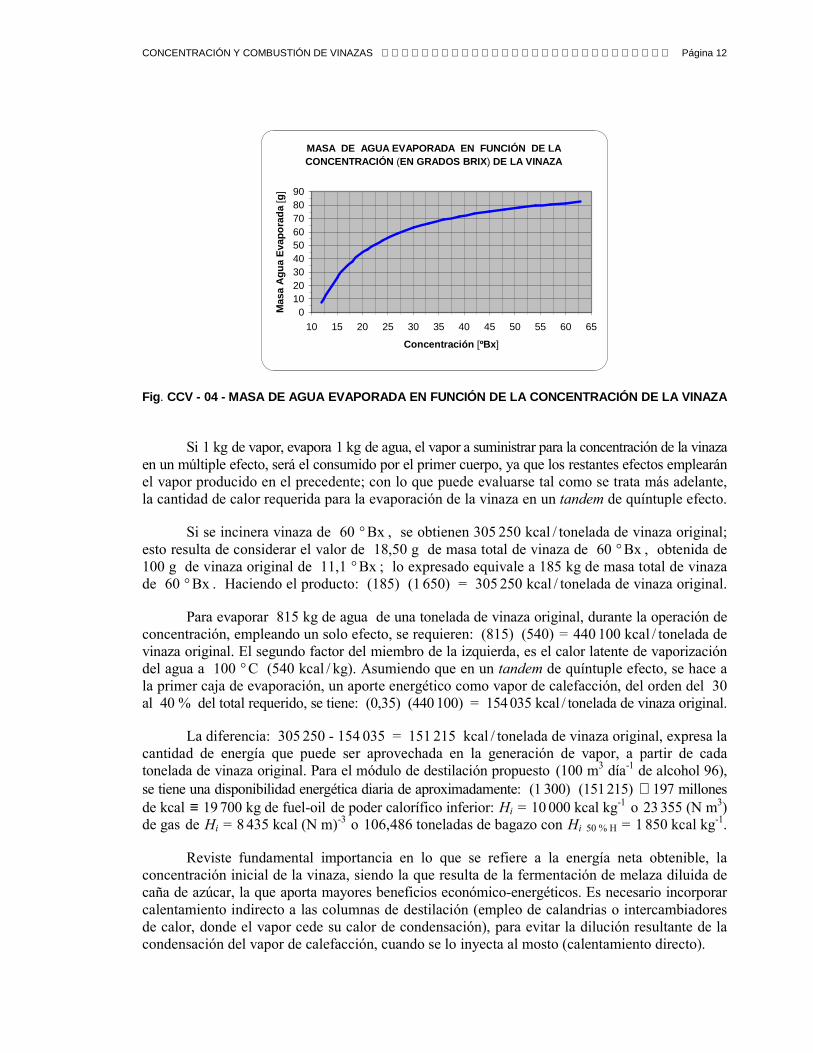

Si se observa la Tabla 01 - MASA DE AGUA A EVAPORAR EN FUNCIÓN DE LA CONCENTRACIÓN ORIGINAL DE VINAZA , se advierte que partiendo de una vinaza de 11,1 ° Brix (11,1 g de soluto en 100 g de solución), para lograr una concentración de 60 ° Brix (60 g de soluto en 100 g de solución), deben evaporarse 81,50 g de agua . Lo expresado equivale a indicar una masa de 815 litros de agua por tonelada de vinaza de 11,1 ° Bx . En la Fig . 04, se muestra la variación de la MASA DE AGUA EVAPORADA EN FUNCIÓN DE LA CONCENTRACIÓN (EN GRADOS BRIX ) DE LA VINAZA . Tabla 01 - MASA DE AGUA A EVAPORAR EN FUNCIÓN DE LA CONCENTRACIÓN ORIGINAL DE VINAZA

Etapas : Concentración [ º Bx ] :

Masa de Soluto [ g ] :

Masa de Agua [ g ] :

Masa Total [ g ] :

∆∆∆∆ Masa de Agua [ g ] :

Masa Total de Agua Evaporada [ g ] :

Inicio 11,1 11,1 88,90 100,00

12 11,1 81,40 92,50 7,50 7,50

15 11,1 62,90 74,00 18,50 26,00

18 11,1 50,57 61,67 12,33 38,33

21 11,1 41,76 52,86 8,81 47,14

24 11,1 35,15 46,25 6,61 53,75

27 11,1 30,01 41,11 5,14 58,89

30 11,1 25,90 37,00 4,11 63,00

33 11,1 22,54 33,64 3,36 66,36

36 11,1 19,73 30,83 2,80 69,17

39 11,1 17,36 28,46 2,37 71,54

42 11,1 15,33 26,43 2,03 73,57

45 11,1 13,57 24,67 1,76 75,33

48 11,1 12,03 23,13 1,54 76,88

51 11,1 10,66 21,76 1,36 78,24

54 11,1 9,46 20,56 1,21 79,44

57 11,1 8,37 19,47 1,08 80,53

Final 60 11,1 7,40 18,50 0,97 81,50

63 11,1 6,52 17,62 0,88 82,38

Los calores de combustión de vinazas de 60 ° Bx , pueden determinarse haciendo:

Hu 60 ° Bx = (Hu ss) (0,6) - (585) (0,4) , donde Hu ss es el calor de combustión base seca o poder calorífico inferior seco; 0,6 es la proporción de material seco en la vinaza de 60 ° Bx; 585 son las kilocalorías requeridas para evaporar 1 kg de agua a 20 ° C (calor de vaporización) y 0,4 es la razón decimal del agua. En general, Hu vinaza 60 ° Bx

≅ 1 650 kcal / kg .

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 12

MASA DE AGUA EVAPORADA EN FUNCIÓN DE LA CONCENTRACIÓN (EN GRADOS BRIX ) DE LA VINAZA

0102030405060708090

10 15 20 25 30 35 40 45 50 55 60 65

Concentración [ºBx ]

Mas

a A

gua

Eva

pora

da

[g]

Fig . CCV - 04 - MASA DE AGUA EVAPORADA EN FUNCIÓN DE LA CONCENTRACI ÓN DE LA VINAZA

Si 1 kg de vapor, evapora 1 kg de agua, el vapor a suministrar para la concentración de la vinaza en un múltiple efecto, será el consumido por el primer cuerpo, ya que los restantes efectos emplearán el vapor producido en el precedente; con lo que puede evaluarse tal como se trata más adelante, la cantidad de calor requerida para la evaporación de la vinaza en un tandem de quíntuple efecto.

Si se incinera vinaza de 60 ° Bx , se obtienen 305 250 kcal / tonelada de vinaza original; esto resulta de considerar el valor de 18,50 g de masa total de vinaza de 60 ° Bx , obtenida de 100 g de vinaza original de 11,1 ° Bx ; lo expresado equivale a 185 kg de masa total de vinaza de 60 ° Bx . Haciendo el producto: (185) (1 650) = 305 250 kcal / tonelada de vinaza original.

Para evaporar 815 kg de agua de una tonelada de vinaza original, durante la operación de concentración, empleando un solo efecto, se requieren: (815) (540) = 440 100 kcal / tonelada de vinaza original. El segundo factor del miembro de la izquierda, es el calor latente de vaporización del agua a 100 ° C (540 kcal / kg). Asumiendo que en un tandem de quíntuple efecto, se hace a la primer caja de evaporación, un aporte energético como vapor de calefacción, del orden del 30 al 40 % del total requerido, se tiene: (0,35) (440 100) = 154 035 kcal / tonelada de vinaza original.

La diferencia: 305 250 - 154 035 = 151 215 kcal / tonelada de vinaza original, expresa la cantidad de energía que puede ser aprovechada en la generación de vapor, a partir de cada tonelada de vinaza original. Para el módulo de destilación propuesto (100 m3 día-1 de alcohol 96), se tiene una disponibilidad energética diaria de aproximadamente: (1 300) (151 215) ≅ 197 millones de kcal ≡ 19 700 kg de fuel-oil de poder calorífico inferior: Hi

= 10 000 kcal kg-1 o 23 355 (N m3) de gas de Hi

= 8 435 kcal (N m)-3 o 106,486 toneladas de bagazo con Hi 50 % H = 1 850 kcal kg-1.

Reviste fundamental importancia en lo que se refiere a la energía neta obtenible, la

concentración inicial de la vinaza, siendo la que resulta de la fermentación de melaza diluida de caña de azúcar, la que aporta mayores beneficios económico-energéticos. Es necesario incorporar calentamiento indirecto a las columnas de destilación (empleo de calandrias o intercambiadores de calor, donde el vapor cede su calor de condensación), para evitar la dilución resultante de la condensación del vapor de calefacción, cuando se lo inyecta al mosto (calentamiento directo).

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 13

La calefacción indirecta implica una reducción de volumen del orden del 25 % en la vinaza efluente, manteniéndose constante la masa de sólidos totales disueltos [23]. Si se emplean la Tabla 01 y la Fig . CCV - 04, se tendrán 11,1 g de soluto, disueltos en (0,75) (88,90) = 66,675 g de agua , resultando una masa total de 77,775 g . Siendo 11, 1 g aproximadamente el 14 % de la masa total, se partiría de una vinaza de 14 ° Bx ; evaporándose 88,90 – 66,675 = 22,225 g menos de agua que en la situación de referencia (vinaza de 11,1 ° Bx) o equivalentemente, 222,25 litros de agua menos, por tonelada de vinaza. Refiriendo el volumen a 1 300 toneladas de vinaza por día , estimadas para una destilería de 100 m3 día-1 de alcohol 96 , lo calculado equivale a evaporar (222,25) (1 300) = 288 925 kg de agua , menos diariamente; consiguientemente, se tiene:

(288 925) (540) (0,35) = 54 606 825 kcal día-1 , menos, que en la situación de calor directo ≡ 5 461 kg de fuel-oil ≡ 6 474 N m3 de gas . Esta situación mejora significativamente, el balance energético positivo, resultante de la concentración-combustión de vinaza; a saber:

Evaporación: (815,00 – 222,25) (540) (0,35) = 112 030 kcal / tonelada de vinaza; Balance: 305 250 - 112 030 = 193 220 kcal / tonelada de vinaza original; Disponibilidad energética: (193 220) (1 300) = 251 186 000 kcal día-1 ( ≡ 25 187 kg de fuel-oil; ≡ 29 780 N m3 de gas .

Interesa conocer la cantidad de potasio (K) que puede recuperarse en las cenizas resultantes de la combustión de vinaza de 60 ° Bx. El K hace un aporte energético del orden de 30 000 kcal / tonelada de vinaza original, proveniente de columnas de destilación con calentamiento directo. Si se trata de calefacción indirecta, se obtienen ≈ 40 000 kcal / tonelada de vinaza original, efluente de un destilador con calentamiento indirecto. Se toma como contenido energético del K: 2 315 kcal / kg . En la vinaza proveniente de destilación con calentamiento directo, empleada como referencia en el presente documento, se tienen 14,2 kg de K+ por tonelada; resulta:

(2315) (14,2) = 32 873 kcal (tonelada de vinaza original)-1 , que debe sumarse a la energía calórica neta proveniente de la combustión de la vinaza concentrada. Referido a una jornada, resulta:

(32 873) (1 300) = 42 734 900 kcal día-1 , lo que implica un incremento en la disponibilidad energética, del 22 % . En razón del análisis de factibilidad económica, las cenizas potásicas se valorizan como fertilizante. Tipos de evaporadores : se exponen seguidamente, los criterios de diseño y las características de operación, de los evaporadores disponibles en el mercado actual [09; 10; 11; 16]:

De película descendente : la caja y los tubos del intercambiador de calor, están dispuestos verticalmente; un separador centrífugo, se ubica lateral o concéntricamente. El líquido a ser concentrado se descarga uniformemente sobre la cabeza de los tubos y escurre hacia abajo, como una película fina que alcanza temperaturas de ebullición. El flujo descendente del líquido, debido a la gravedad, es acelerado por acción del vapor. En la parte inferior de la calandria y en el separador centrífugo, se completa la separación entre el líquido y el vapor.

De circulación forzada : la caja y los tubos del intercambiador de calor, pueden estar dispuestos vertical u horizontalmente. La circulación forzada se aplica asimismo en los evaporadores de placas. El aparato se conecta a un separador de acción rápida o flash vessel. El líquido circula por la calandria merced a la acción de una electrobomba; es sobrecalentado y presurizado por encima de la presión de ebullición. Al ingresar en el separador, a menor presión, el vapor escapa del seno del líquido. La ebullición y evaporación, no ocurren sobre la superficie de calefacción de los tubos, sino en el separador, con lo que se minimizan las incrustaciones y precipitaciones en la calandria.

De placas o platos : la configuración de marcos y placas, emplea sobre éstas, canales alternados para el líquido y el vapor de calefacción. Se disponen sellos para garantizar estanqueidad. El producto y el vapor circulan en la calandria, en direcciones opuestas y en condiciones de flujo turbulento para mejorar la transferencia calórica.

Las tasas de evaporación se regulan variando el número de placas. El líquido es separado del vapor en el separador centrífugo.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 14

De circulación : la caja y los tubos de reducida longitud del intercambiador de calor, están dispuestos verticalmente; un separador centrífugo, se ubica lateral y superiormente. El líquido a ser concentrado, se alimenta por la parte inferior y entra en ebullición al calentarse, ascendiendo por termosifón (película ascendente), favorecido su ascenso además, por la corriente de vapores vegetales, los que se separan del líquido en el separador. Una cañería de retorno, vuelve el líquido objeto de concentración, a la parte inferior del evaporador, cerrando el lazo.

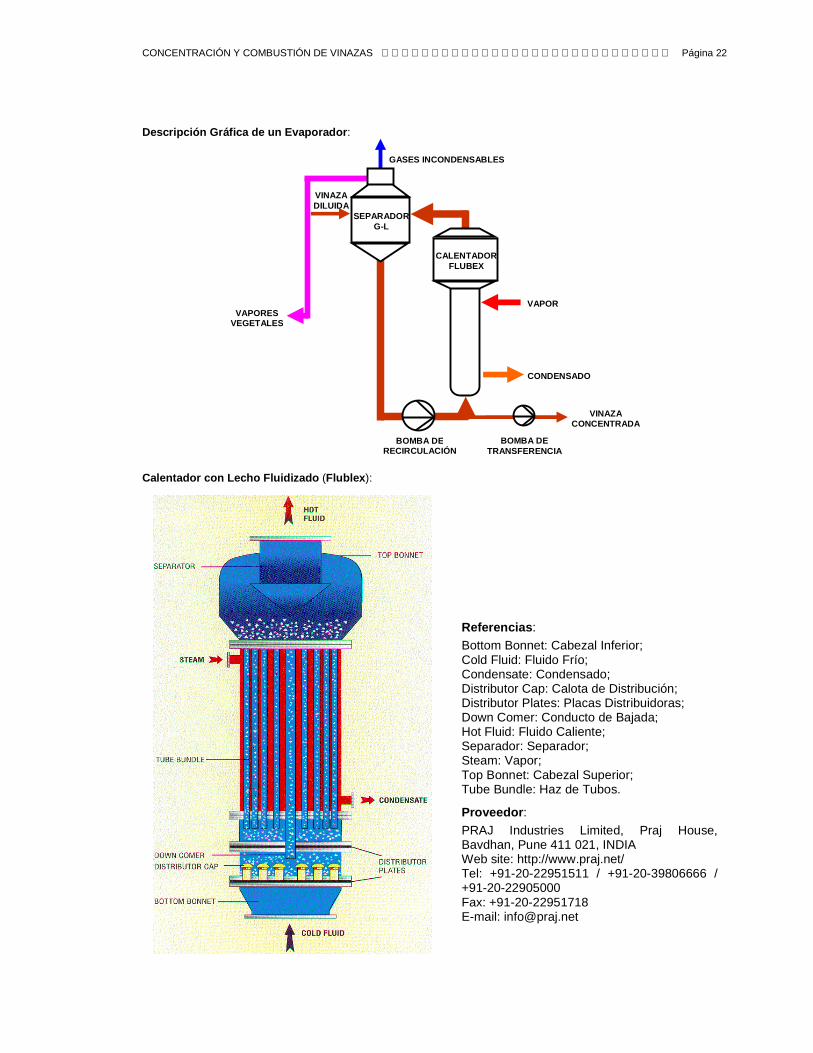

De lecho fluidizado : de lecho fluidizado vertical. Se disponen partículas sólidas (cuentas de vidrio o material cerámico; fragmentos de alambre de acero inoxidable; etc.) en el interior de los tubos del intercambiador de calor, para remover con el flujo ascendente, depósitos e incrustaciones. Las partículas se separan sobre la cabeza de la calandria y son recirculadas hacia la cámara de admisión. Superiormente se derivan los fluidos sobrecalentados a un separador de acción rápida o flash vessel, del que los líquidos inferiormente captados son recirculados merced a una electrobomba (ver un esquema del evaporador Flublex, en la sección destinada a Desarrollos en América Latina ).

De recorrido corto y película descendente : la caja y los tubos del intercambiador de calor, están dispuestos verticalmente; cuenta con un arreglo de tubos concéntricos de condensación, internamente ubicados y un separador integrado, en la parte inferior. El líquido es distribuido uniformemente y desciende como una fina película que entra en ebullición en el interior de los tubos. Los vapores vegetales, condensan sobre la cara exterior de los tubos del condensador y escurren hacia abajo, en forma separada del fluido objeto de concentración. El sistema no tiene partes móviles.

De película ascendente : la caja y los tubos del intercambiador de calor, están dispuestos verticalmente y el separador de vapor, montado en la parte superior. El líquido a concentrar, ingresa por la parte inferior y asciende como película que entra en ebullición, sobre la cara interior de los tubos, siendo parcialmente evaporado. El movimiento ascendente de las burbujas de vapor facilita su transferencia en régimen turbulento al separador, donde se dividen ambas fases y el líquido es recirculado.

De escurrimiento en contraflujo : la caja y los tubos del intercambiador de calor, se disponen verticalmente; éstos y el segmento inferior de la calandria, son de longitud mayor que en otros diseños. El separador ubicado en la parte superior, tiene incorporado un sistema de distribución de líquido. Como en los evaporadores de lámina descendente, el líquido se incorpora por la cara superior de la calandria, pero los vapores desprendidos durante su ebullición, fluyen en sentido contrario. El proceso de transferencia de masas entre líquido y vapor, puede ser mejorado mediante la introducción de vapor o gases inertes en la cámara inferior de la calandria.

Con agitación : calefaccionado empleando una camisa o cámara externa y dotado de agitador rotativo. Funciona en modo discontinuo (batch) como un tacho de cocimiento. Si el líquido diluido es ingresado regularmente y el concentrado se descarga de igual manera, manteniéndose constante el volumen, puede operarse en modo semi-continuo o semi-batch. Las tasas de evaporación son bajas, al ser reducida la superficie de calefacción, sin embargo, puede ser empleado como una etapa final de alta concentración de un pre-evaporador continuo.

De tubo de calentamiento del líquido , en espiral o de serpentina : el separador centrífugo se ubica en la parte inferior del aparato. El líquido a ser concentrado, fluye como una película, de arriba hacia abajo, en paralelo con los vapores vegetales. Éstos al expandirse, producen un efecto de corte o de empuje sobre la película líquida. La curvatura de la circulación, induce un flujo secundario que interfiere con la circulación según el eje geométrico del tubo en espiral, dando lugar a una turbulencia adicional que mejora la transferencia calórica, especialmente cuando los líquidos a concentrar son de alta viscosidad. Balance de masas y relaciones de concentración en l as plantas de evaporación : si parte del solvente o del agua es evaporada (C [kg hora-1]) del flujo de producto (A [kg hora-1]), la cantidad residual (B [kg hora-1]), es el concentrado: A = B + C . El producto circula con concentración inicial cA y el concentrado tiene concentración cB , que es la concentración final. La cantidad evaporada C o flujo de vapor vegetal (C [kg hora-1]), puede definirse como la diferencia entre la cantidad de la solución diluida y el concentrado: C = A - B (ver en la Fig . CCV - 05, el evaporador de película descendente W03 , donde A ingresa por la parte superior, B es descargado del fondo del separador centrífugo F03 y por la parte superior de éste, sale el vapor vegetal C . La relación de evaporación es una medida del proceso de concentración; puede también ser definida como la razón entre la concentración final y la inicial, expresadas como porcentajes en peso de substancia seca [10; 11]:

A

B

c

c

B

Ae == , pues por la conservación de la masa de soluto, es: (cA)

(A) = (cB) (B) .

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 15

Si el solvente es evaporado de modo uniforme de la solución diluida, la concentración

aumenta ligeramente al principio, pero luego lo hace rápidamente hasta alcanzar el máximo

teórico. Cuanto más baja es la concentración inicial del producto cA , mayor es la pendiente de la

curva de concentración. Se emplean en todos los casos caudales másicos: (cA) (A) = (cB)

(B)

.

Si se conocen las concentraciones o la relación de evaporación, pueden calcularse las

cantidades, dada la cantidad de A a ser evaporada. Como A = B + C ⇒ C = A - B , siendo:

B = A / e ⇒ C = A - (A / e) = [ (e)

(A) - A

] / e = A [

(e - 1) / e

] .

Como B = A - C ⇒ B = A - A [ (e - 1) / e

] = A {

1 - [

(e - 1) / e

] } =

= A [ (e - e + 1) / e

] = A (

1 / e

) .

Eficiencia energética de plantas de evaporación : los costos operativos de una planta de

evaporación están determinados por el consumo energético. Bajo condiciones de régimen

estacionario, debe haber un balance entre las energías entrantes y salientes del sistema. Se

dispone de tres modos de ahorro de energía:

• Evaporación en múltiple efecto;

• Re-compresión térmica de vapores vegetales;

• Re-compresión mecánica de vapores vegetales.

La aplicación de alguno de los recursos mencionados, disminuye el consumo de energía;

es posible asimismo, combinar dos de ellos y aún los tres en casos de avanzado desarrollo

tecnológico, con ventajas en materia de montos de inversión y gastos operativos.

Evaporación en múltiple efecto : si se considera el balance térmico de un evaporador de efecto simple, se concluye que el

contenido calórico o entalpía de los vapores vegetales, es aproximadamente igual al insumo calórico de la

calefacción. En el caso de la evaporación de agua, se tiene que aproximadamente 1 kg hora-1 de vapores

vegetales, es producido por 1 kg hora-1 de vapor de calefacción, dado que los calores específicos de evaporación

del lado del calentamiento y del lado del producto, son aproximadamente los mismos [10; 11].

Si la cantidad de vapores vegetales producida por la energía primaria del vapor de calefacción, es empleada

en el calentamiento de un segundo efecto, el consumo energético global, se reduce en aproximadamente 50 % .

Este criterio puede seguir aplicándose en sucesivos efectos, para incrementar el ahorro de energía. La Tabla CCV - 02 ,

ilustra sobre el consumo específico de vapor, en función del número de efectos:

Tabla CCV - 02 - REQUERIMIENTOS DE VAPOR DE CALEFAC CIÓN, ESCAPE O CONTRAPRESIÓN Y CONSUMO ESPECÍFICO, EN FUNCIÓN DEL NÚMERO DE EFECTOS DE EVAPORACIÓN

Número de efectos :

Vapor de calefacción [ kg / hora ] :

Vapor vegetal [ kg / hora ] :

Consumo específico de vapor [ % ] :

1 1 1 100

3 1 3 33

La máxima temperatura de calentamiento admisible para el primer efecto y la más baja temperatura de

ebullición del último efecto, conforman una diferencia térmica global que puede dividirse entre los efectos

individuales. Consecuentemente, la diferencia de temperaturas por efecto, disminuye conforme aumenta el número

de efectos. Por esta razón, deben incrementarse las superficies de calefacción de los efectos individuales, para lograr

la tasa de evaporación requerida, garantizando la más baja diferencia de temperatura. La superficie de calefacción

total de todos los efectos, crece proporcionalmente con el número de efectos; también los montos de inversión, mas

el ahorro energético decrece progresivamente.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 16

Re-compresión térmica de vapores vegetales : durante la re-compresión térmica, los vapores vegetales provenientes

de una cámara de ebullición, son nuevamente comprimidos a la presión (mayor) de un cámara de calentamiento,

en concordancia con el principio de la bomba de calor. Como la temperatura del vapor saturado,

correspondiente a la presión de la cámara de calentamiento, es mayor, éste puede ser reutilizado como vapor de

calefacción. Se utilizan para ello, compresores de chorro de vapor, sin partes móviles, que funcionan conforme al

principio de la bomba de chorro de vapor. El empleo de la re-compresión térmica de vapores vegetales brinda una

economía energética equivalente a un efecto de evaporación adicional. Para la operación del re-compresor, se

necesita un aporte de vapor motriz, el que es transferido como excedente al siguiente efecto o bien al condensador.

La energía de los vapores vegetales excedentes, es similar a la energía de la cantidad de vapor motriz empleada.

Re-compresión mecánica de vapores vegetales : las plantas de evaporación con sistema de calefacción equipado con

re-compresores, funcionan con economía de energía. Mientras que los re-compresores de chorro de vapor,

sólo comprimen parte de los vapores vegetales, los re-compresores mecánicos reciclan todo el vapor que

sale del evaporador. El vapor es re-comprimido a la presión correspondiente a la temperatura del vapor de calefacción

del evaporador, empleando una fracción de la entalpía recuperada del vapor, como energía eléctrica. El principio operativo

es similar al de la bomba de calor. El re-compresor mecánico normalmente empleado es un ventilador centrífugo de

alta presión y una sola etapa, o bien, un turbo compresor de alta velocidad de flujo, con relaciones de compresión de

vapor de 1 : 1,2 a 1

: 2 y velocidades de rotación de 3

000 a 18

000 rpm. En caso de requerirse incrementos de presión

mayores, se emplean compresores de etapas múltiples.

La energía de los condensados de vapor vegetal, es utilizada frecuentemente en el precalentamiento del producto

de alimentación. Las cantidades de calor a disipar, se reducen, pues el evaporador aprovecha la energía que en

general se pierde con el agua de enfriamiento del condensador. Dependiendo de las condiciones de operación de la

planta, una reducida cantidad de vapor de calefacción adicional o de condensación de un exceso de vapores vegetales,

puede ser requerida para mantener el balance calórico del evaporador y para asegurar una operación estable.

Flujos de masa y energía en evaporadores con difere ntes tipos de calentamiento :

Simple calentamiento : si se considera el balance calórico de un evaporador de simple efecto, se observa que la entalpía o

contenido calórico de los vapores vegetales es aproximadamente igual al insumo de calefacción. En el caso común

de evaporación de agua, aproximadamente 1 kg hora-1 de vapor vegetal, es producido por 1 kg hora-1 de

vapor de calefacción, dado que los valores de calor específico de evaporación en el espacio de calentamiento y en el

del producto, son aproximadamente los mismos, tal como se ha expresado precedentemente.

Re-compresión térmica de los vapores vegetales : una cantidad del vapor de calefacción identificada como vapor motriz,

se requiere para la operación de re-compresión térmica. La cantidad de vapor motriz debe ser transferida al

próximo efecto, o bien al condensador, como vapores residuales excedentes. La energía contenida en estos

se corresponde con la cantidad de energía suministrad como vapor motriz, tal como se ha anotado más arriba.

Re-compresión mecánica de los vapores vegetales : la operación de plantas de evaporación calefaccionadas con el auxilio de esta mejora, requiere reducida energía suplementaria. Como se consignó precedentemente, el equipo se basa

en el principio de la bomba de calor. Prácticamente la totalidad de los vapores vegetales es comprimida y

reciclada. Sólo se requiere una reducida cantidad de vapor de calefacción durante la puesta en marcha.

Especificaciones técnicas de una planta de evaporac ión para 1 300 toneladas día -1 de vinaza : si deben evaporarse 815 kg de agua por tonelada de vinaza, en la jornada se producirán:

(815) (1 300) = 1 059 500 kg de vapores vegetales ≡ 44 146 kg hora-1

. La Planta

objeto del presente análisis, se ha dimensionado para evaporar 46 048 kg hora-1

, de acuerdo con la

calificada experiencia del proveedor [10].

Datos de diseño y de consumo :

Datos de diseño :

Producto: …………………………………….. vinaza de destilería de alcohol 96 .

Tasa total de evaporación: …………………… 46 048 kg de agua hora-1

.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 17

Condiciones de alimentación de la vinaza:

Cantidad: …………………………………….. 56 500 kg de vinaza hora-1

.

Temperatura: ………………………………… 85 ° C .

Concentración: ……………………………….. 11,1 % ST .

pH: …………………………………………… 5,2 .

Concentrado:

Cantidad ……………………………………... 10 452 kg de vinaza de 60 ° Bx hora-1

.

Temperatura: …………………………………. ≈ 55 ° C .

Concentración: ………………………………. 60 % ST .

Presión: ………………………………………. 4 bar g .

Condensados del vapor:

Cantidad: ……………………………………... 46 118 kg hora-1

.

Temperatura: ………………………………… ≈ 53 ° C .

Presión: ………………………………………. 3 bar g .

Datos de energía y consumo :

Vapor de calefacción requerido: …………….. ≈ 8 600 kg hora-1

.

(de 1,5 bar g de presión constante, en la Planta)

Reflujo de condensados de vapor:

Cantidad: …………………………………….. ≈ 8 530 kg hora-1

.

Temperatura: ………………………………… ≈ 103 ° C .

Presión: ……………………………………… 3 bar g .

Agua de enfriamiento requerida: (calentada de 32 ° C a 42 ° C)

Cantidad: …………………………………….. 660 m3 hora

-1 .

Agua de servicio: (para el anillo líquido de la bomba de vacío)

Cantidad: …………………………………….. 3 m3 hora

-1 .

Temperatura: ………………………………… 15 ° C .

Sellos de agua: (para las bombas)

Cantidad: ……………………………………... 3 m3 hora

-1 .

Presión: ………………………………………. 8 bar g .

Energía eléctrica requerida:

Bombas: ……………………………………… ≈ 850 kW de potencia instalada de

motores para 400 V, trifásicos y 50 Hz.

Instalaciones complementarias :

Vapor de calefacción:

La presión del vapor en la Planta, debe ser de 1,5 bar g , constante.

Agua de enfriamiento:

El agua de la torre de enfriamiento, calentada de 32 ° C a 42 ° C y presión de admisión,

igual a 4 bar g, en relación con la cota de nivel ± 0 .

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 18

Agua para el sello de las bombas centrífugas:

Como máximo a 25 ° C; con una dureza total máxima de 7 ° GD y una sobrepresión de ≈ 8 bar.

Agua de servicio para el anillo líquido de la bomba de vacío:

Como máximo a 15 ° C; con una dureza total máxima de 7 ° GD y una sobrepresión de ≈ 2 bar.

Energía eléctrica:

La tensión de trabajo de los electromotores de las bombas centrífugas, es de 400 V,

trifásica y de 50 Hz.

Aire para el sistema de control:

Debe disponerse para mediciones neumáticas y accionamiento de los dispositivos o actuadores

de control, con una presión de 7 bar g; con un rango de variación de ± 0,1 bar; libre de

agua y/o aceite.

Solución para limpieza de equipos o Clean-in-Place (CIP) solution:

Con una concentración de alimentación de soda Na2 CO3, de 8,5 % y ácido nítrico H

NO3,

de 2 % como mínimo.

Aspectos de diseño :

Materiales:

Todas las partes en contacto con vapores vegetales y condensados de vapores vegetales, serán

ejecutadas en acero inoxidable N° 1.4404 / 316 L;

Todas las partes de evaporadores en contacto con vapor vivo y condensados de vapor vivo, serán ejecutadas en acero inoxidable N° 1.4301 / 304;

Todas las partes en contacto con agua de enfriamiento, serán hechas en acero al carbono;

Todos los soportes se ejecutarán en acero al carbono; Las bombas, sus carcasas e impulsores se fabricarán con 1.4571 / 1.4408.

Directrices de diseño; equipos y componentes de la planta: El cuerpo de calentamiento del evaporador de circulación forzada W01 está diseñado para

trabajar a 1,5 bar g y con vacío, a 140 ° C. Los otros aparatos; equipos y cañerías, en función de

las condiciones de diseño, se ajustan a las correspondientes Normas Alemanas de Ingeniería.

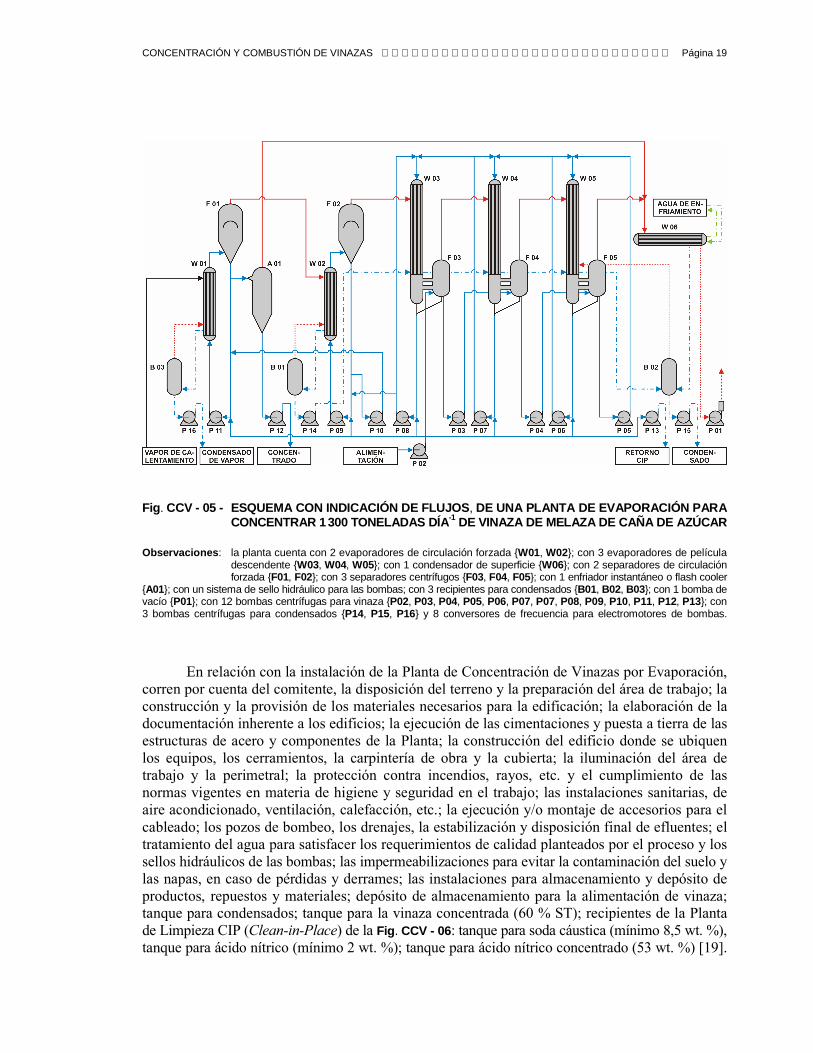

La planta cuenta con 2 evaporadores de circulación forzada {W01, W02}; con 3 evaporadores de

película descendente {W03, W04, W05}; con 1 condensador de superficie {W06}; con 2

separadores de circulación forzada {F01, F02}; con 3 separadores centrífugos {F03, F04, F05};

con 1 enfriador instantáneo o flash cooler {A01}; con un sistema de sello hidráulico para las

bombas; con 3 recipientes para condensados {B01, B02, B03}; con 1 bomba de vacío {P01}; con

12 bombas centrífugas para vinaza {P02, P03, P04, P05, P06, P07, P07, P08, P09, P10, P11, P12, P13}; con 3 bombas centrífugas para condensados {P14, P15, P16} y 8 conversores de frecuencia

para electromotores de bombas. Ver Fig . CCV - 05 [10; 11].

La provisión incluye instrumental de medición y control, para monitoreo de vapor; vacío; agua de

enfriamiento; niveles en recipientes; alimentación de vinaza y concentración de ésta. También el

panel de control y el software / hardware {PLC, CPU}; el centro de comando de motores con

aparatos de protección y maniobra y la estación de operación que registra y muestra todas las

señales provenientes de los instrumentos de medición; comanda válvulas y electromotores de

bombas; supervisa los lazos de control y la programación de secuencias de puesta en marcha;

limpieza; producción y salida de servicio. También informa gráficamente sobre la trayectoria y tendencia de los parámetros analógicos de funcionamiento; señales de alarma; mensajes del

sistema e interfase con la periferia de la planta empleando aproximadamente 20 señales.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 19

Fig . CCV - 05 - ESQUEMA CON INDICACIÓN DE FLUJOS , DE UNA PLANTA DE EVAPORACIÓN PARA CONCENTRAR 1 300 TONELADAS DÍA -1 DE VINAZA DE MELAZA DE CAÑA DE AZÚCAR Observaciones : la planta cuenta con 2 evaporadores de circulación forzada {W01, W02}; con 3 evaporadores de película descendente {W03, W04, W05}; con 1 condensador de superficie {W06}; con 2 separadores de circulación forzada {F01, F02}; con 3 separadores centrífugos {F03, F04, F05}; con 1 enfriador instantáneo o flash cooler {A01}; con un sistema de sello hidráulico para las bombas; con 3 recipientes para condensados {B01, B02, B03}; con 1 bomba de vacío {P01}; con 12 bombas centrífugas para vinaza {P02, P03, P04, P05, P06, P07, P07, P08, P09, P10, P11, P12, P13}; con 3 bombas centrífugas para condensados {P14, P15, P16} y 8 conversores de frecuencia para electromotores de bombas.

En relación con la instalación de la Planta de Concentración de Vinazas por Evaporación,

corren por cuenta del comitente, la disposición del terreno y la preparación del área de trabajo; la

construcción y la provisión de los materiales necesarios para la edificación; la elaboración de la

documentación inherente a los edificios; la ejecución de las cimentaciones y puesta a tierra de las

estructuras de acero y componentes de la Planta; la construcción del edificio donde se ubiquen

los equipos, los cerramientos, la carpintería de obra y la cubierta; la iluminación del área de

trabajo y la perimetral; la protección contra incendios, rayos, etc. y el cumplimiento de las

normas vigentes en materia de higiene y seguridad en el trabajo; las instalaciones sanitarias, de

aire acondicionado, ventilación, calefacción, etc.; la ejecución y/o montaje de accesorios para el

cableado; los pozos de bombeo, los drenajes, la estabilización y disposición final de efluentes; el

tratamiento del agua para satisfacer los requerimientos de calidad planteados por el proceso y los

sellos hidráulicos de las bombas; las impermeabilizaciones para evitar la contaminación del suelo y

las napas, en caso de pérdidas y derrames; las instalaciones para almacenamiento y depósito de

productos, repuestos y materiales; depósito de almacenamiento para la alimentación de vinaza;

tanque para condensados; tanque para la vinaza concentrada (60 % ST); recipientes de la Planta

de Limpieza CIP (Clean-in-Place) de la Fig . CCV - 06: tanque para soda cáustica (mínimo 8,5 wt. %),

tanque para ácido nítrico (mínimo 2 wt. %); tanque para ácido nítrico concentrado (53 wt. %) [19].

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 20

También, dispositivos para el control del aire comprimido, de aceites y agentes químicos

requeridos para la instalación, comisionamiento y operación e la Planta; pago de impuestos y

permisos de importación; servicios de Ingeniería requeridos para las habilitaciones oficiales;

autorizaciones y licencias en caso de requerirse para la operación; alimentación eléctrica en baja

tensión para motores y conversores de frecuencia; cañerías; aislación térmica y acústica;

estructura de acero (incluyendo las verificaciones resistentes); alojamiento para las bombas;

transporte de los componentes de la Planta; instalación eléctrica (cables, tendido y conexionado);

materiales para las instalaciones eléctrica y neumática; instalación y comisionamiento de la Planta.

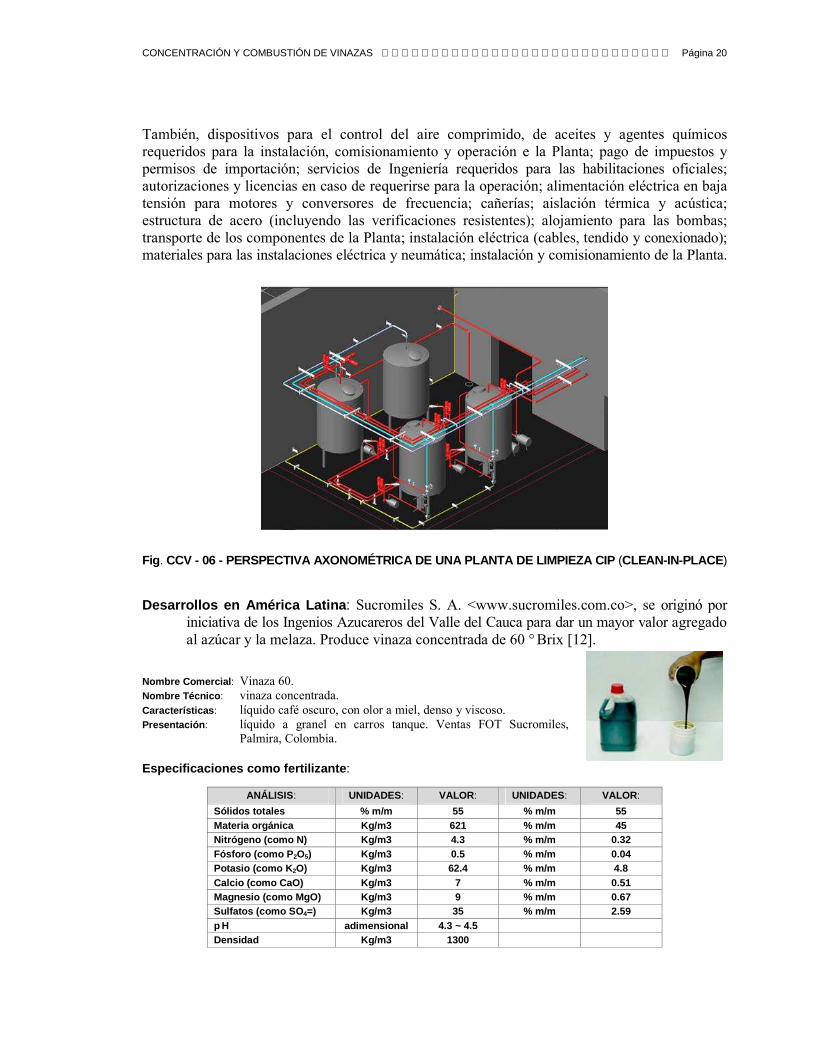

Fig . CCV - 06 - PERSPECTIVA AXONOMÉTRICA DE UNA PLANTA DE LIMPIEZA CIP (CLEAN-IN-PLACE)

Desarrollos en América Latina : Sucromiles S. A. <www.sucromiles.com.co>, se originó por

iniciativa de los Ingenios Azucareros del Valle del Cauca para dar un mayor valor agregado

al azúcar y la melaza. Produce vinaza concentrada de 60 ° Brix [12].

Nombre Comercial : Vinaza 60.

Nombre Técnico : vinaza concentrada.

Características : líquido café oscuro, con olor a miel, denso y viscoso.

Presentación : líquido a granel en carros tanque. Ventas FOT Sucromiles,

Palmira, Colombia.

Especificaciones como fertilizante :

ANÁLISIS : UNIDADES: VALOR : UNIDADES: VALOR :

Sólidos totales % m/m 55 % m/m 55 Materia orgánica Kg/m3 621 % m/m 45 Nitrógeno (como N) Kg/m3 4.3 % m/m 0.32 Fósforo (como P 2O5) Kg/m3 0.5 % m/m 0.04 Potasio (como K 2O) Kg/m3 62.4 % m/m 4.8 Calcio (como CaO) Kg/m3 7 % m/m 0.51 Magnesio (como MgO) Kg/m3 9 % m/m 0.67 Sulfatos (como SO 4=) Kg/m3 35 % m/m 2.59 p H adimensional 4.3 ~ 4.5 Densidad Kg/m3 1300

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 21

Como alimento animal :

UNIDADES VALOR

Humedad % m/m 45 Proteína % m/m bs 5.21 Cenizas % m/m bs 11.9 Grasas % m/m bs 0 Fibra % m/m bs 0 Calcio (como Ca) % m/m bs 0.25 Fósforo (como P) % m/m bs 0.078 Densidad a granel Kg/m3 1300

Usos :

Uso Agrícola :

Como fertilizante potásico líquido para suelos :

• Fuente de potasio para fertilización de cultivos;

• Aporta materia orgánica, azufre y calcio para acondicionamiento de los suelos;

• Proporciona un sustrato para el desarrollo de la microflora del suelo;

• Sirve de vehículo para la aplicación de nitrógeno, potasio, fósforo y micronutrientes;

• Sus componentes son totalmente solubles en agua.

Como corrector de suelos salinos y salino-sódicos i ntercambia Na y Mg por Ca en la matriz del suelo .

Materia prima para compostaje :

• Aporta potasio a las formulaciones de compostaje y sirve simultáneamente de humectante.

Uso como Alimento para Animales :

• Es una fuente económica de energía para los rumiantes;

• Contiene aminoácidos provenientes de la levadura.

Como tensioactivo :

• Reduce la viscosidad de pastas de piedra caliza en la industria cementera;

• Ayuda a la humectación en el fraguado de cemento.

Como fuente de energía :

• El poder calorífico del material permite quemarlo y generar energía térmica dejando una ceniza rica en potasio.

Licencias : ICA 4053, Ecocert 1877CO 040 n1e.

Origen : producto resultante de la destilación de la melaza fermentada durante la producción de etanol. Se concentra

hasta obtener un líquido denso.

Instrucciones de Seguridad Industrial : el pH del material es ligeramente ácido (4 a 4.5) y su contacto con la piel no es

peligroso. En caso de contacto directo con la mucosa de los ojos debe lavarse con abundante agua estéril. En todos

los casos en que se manipule se recomienda el uso de guantes y gafas de protección de ojos contra las salpicaduras.

Instrucciones de Manejo : la Vinaza 60 es un material rico en materia orgánica. Su DQO puede estar entre 150 000

y 250 000 mg DQO/litro. Es por esto que debe evitarse su derrame sobre corrientes de agua a las que puede

causar contaminación muy seria. En todos los casos en que se maneje se deberán tomar las precauciones de

tener tanques de contención secundaria (diques) que eviten un derrame accidental del producto a cuerpos de agua

superficiales o subterráneos. En caso de una pérdida menor, puede absorberse el material en tierra, bagazo o aserrín

y disponerlo en un terreno donde pueda incorporarse al suelo. Las dosis que se apliquen en el terreno a los cultivos

deben ser manejadas según las recomendaciones de un Ingeniero Agrónomo. Las dosis que se utilicen como

alimento para animales deberán seguir las recomendaciones de un Zootecnista o de un Médico Veterinario.

Contacto : [email protected]

Características del Sistema de Evaporación-Concentr ación de Sucromiles S . A.:

• Uso de calentadores con lecho fluidizado (Sistema Flubex de PRAJ);

• Totalmente automatizado;

• Operación continua (sin zafra);

• Evaporadores flash (Finisher de PRAJ).

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 22

Descripción Gráfica de un Evaporador :

Calentador con Lecho Fluidizado (Flublex ):

Referencias :

Bottom Bonnet: Cabezal Inferior; Cold Fluid: Fluido Frío; Condensate: Condensado; Distributor Cap: Calota de Distribución; Distributor Plates: Placas Distribuidoras; Down Comer: Conducto de Bajada; Hot Fluid: Fluido Caliente; Separador: Separador; Steam: Vapor; Top Bonnet: Cabezal Superior; Tube Bundle: Haz de Tubos.

Proveedor :

PRAJ Industries Limited, Praj House, Bavdhan, Pune 411 021, INDIA Web site: http://www.praj.net/ Tel: +91-20-22951511 / +91-20-39806666 / +91-20-22905000 Fax: +91-20-22951718 E-mail: [email protected]

GASES INCONDENSABLES

CALENTADOR FLUBEX

SEPARADOR G-L

VINAZA DILUIDA

VAPORES VEGETALES

VAPOR

CONDENSADO

VINAZA CONCENTRADA

BOMBA DE RECIRCULACIÓN

BOMBA DE TRANSFERENCIA

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 23

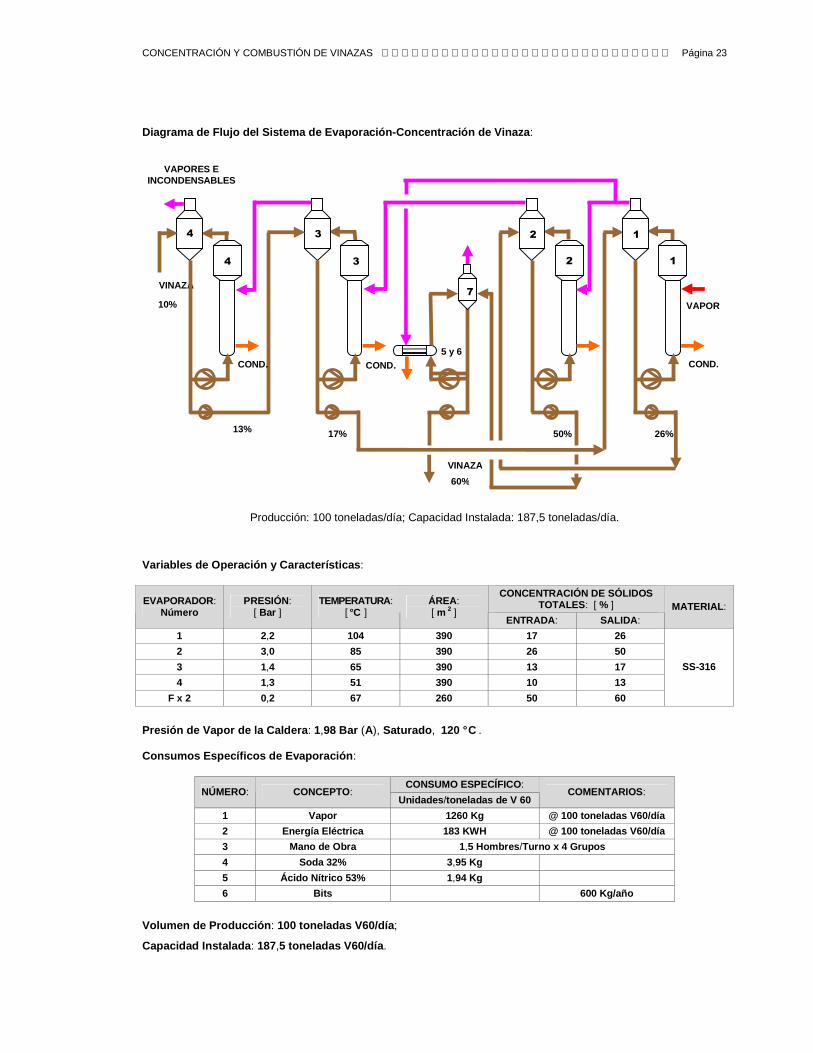

Diagrama de Flujo del Sistema de Evaporación-Concen tración de Vinaza :

Producción: 100 toneladas/día; Capacidad Instalada: 187,5 toneladas/día.

Variables de Operación y Características :

CONCENTRACIÓN DE SÓLIDOS TOTALES : [ % ] EVAPORADOR :

Número PRESIÓN:

[ Bar ] TEMPERATURA:

[ ° C ] ÁREA : [ m 2 ]

ENTRADA : SALIDA : MATERIAL :

1 2,2 104 390 17 26

2 3,0 85 390 26 50

3 1,4 65 390 13 17

4 1,3 51 390 10 13

F x 2 0,2 67 260 50 60

SS-316

Presión de Vapor de la Caldera : 1,98 Bar (A), Saturado , 120 ° C .

Consumos Específicos de Evaporación :

CONSUMO ESPECÍFICO: NÚMERO: CONCEPTO:

Unidades /toneladas de V 60 COMENTARIOS:

1 Vapor 1260 Kg @ 100 toneladas V60/día

2 Energía Eléctrica 183 KWH @ 100 toneladas V60/día

3 Mano de Obra 1,5 Hombres /Turno x 4 Grupos

4 Soda 32% 3,95 Kg

5 Ácido Nítrico 53% 1,94 Kg

6 Bits 600 Kg/año

Volumen de Producción : 100 toneladas V60/día ;

Capacidad Instalada : 187,5 toneladas V60/día .

COND.

4

13%

10%

VINAZA

4

3

17%

3

VAPOR

COND. COND.

1

1

VINAZA

60%

VAPORES E INCONDENSABLES

5 y 6

2

2

7

50% 26%

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 24

COMBUSTIÓN DE LA VINAZA DE 60 ° BRIX

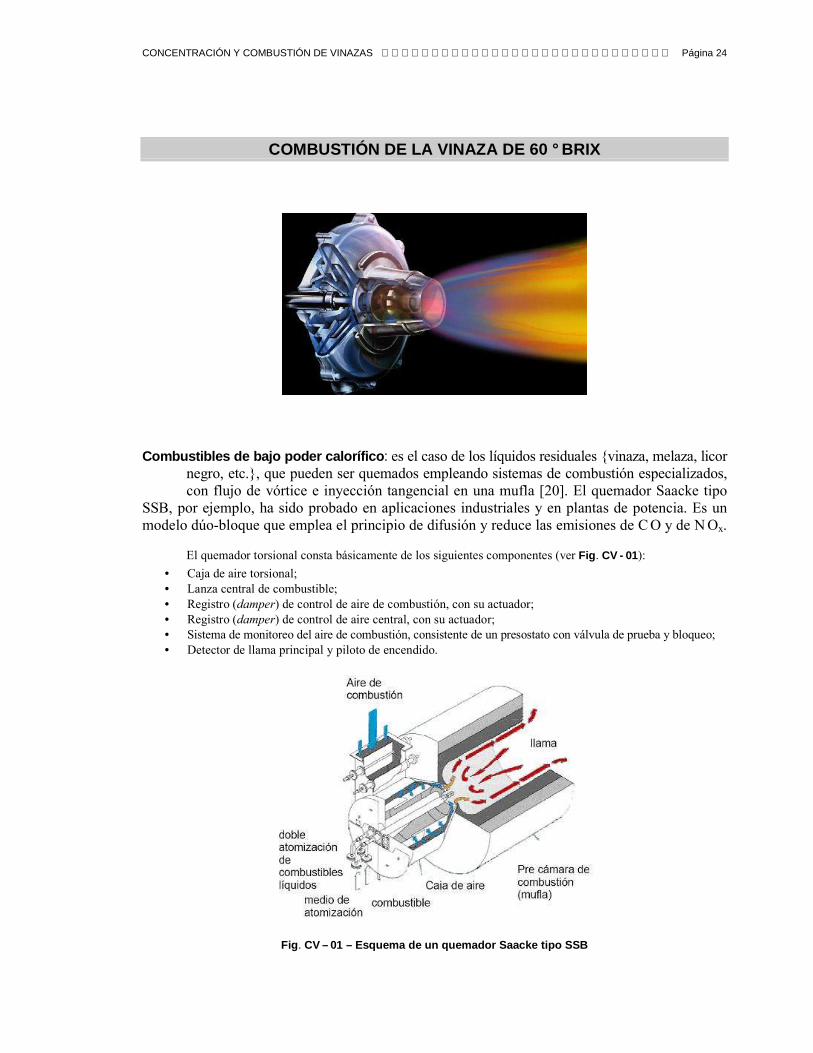

Combustibles de bajo poder calorífico : es el caso de los líquidos residuales {vinaza, melaza, licor negro, etc.}, que pueden ser quemados empleando sistemas de combustión especializados, con flujo de vórtice e inyección tangencial en una mufla [20]. El quemador Saacke tipo SSB, por ejemplo, ha sido probado en aplicaciones industriales y en plantas de potencia. Es un modelo dúo-bloque que emplea el principio de difusión y reduce las emisiones de C O y de N Ox.

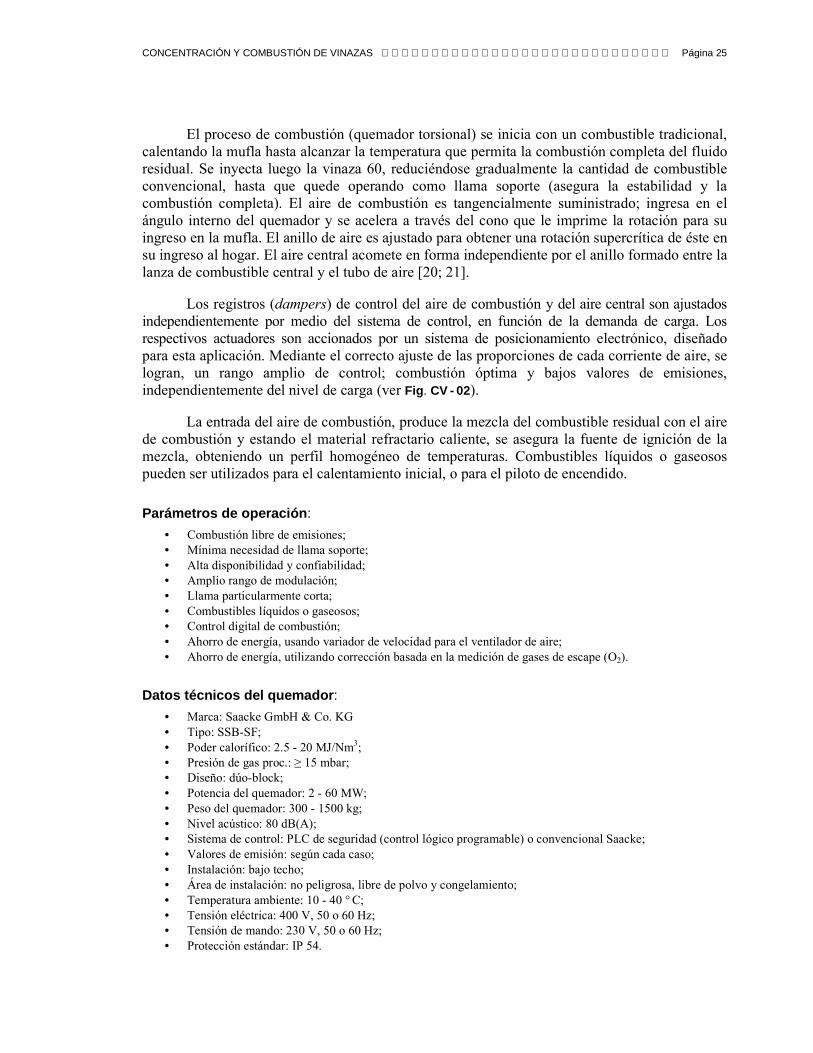

El quemador torsional consta básicamente de los siguientes componentes (ver Fig . CV - 01):

• Caja de aire torsional; • Lanza central de combustible; • Registro (damper) de control de aire de combustión, con su actuador; • Registro (damper) de control de aire central, con su actuador; • Sistema de monitoreo del aire de combustión, consistente de un presostato con válvula de prueba y bloqueo; • Detector de llama principal y piloto de encendido.

Fig . CV – 01 – Esquema de un quemador Saacke tipo SSB

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 25

El proceso de combustión (quemador torsional) se inicia con un combustible tradicional, calentando la mufla hasta alcanzar la temperatura que permita la combustión completa del fluido residual. Se inyecta luego la vinaza 60, reduciéndose gradualmente la cantidad de combustible convencional, hasta que quede operando como llama soporte (asegura la estabilidad y la combustión completa). El aire de combustión es tangencialmente suministrado; ingresa en el ángulo interno del quemador y se acelera a través del cono que le imprime la rotación para su ingreso en la mufla. El anillo de aire es ajustado para obtener una rotación supercrítica de éste en su ingreso al hogar. El aire central acomete en forma independiente por el anillo formado entre la lanza de combustible central y el tubo de aire [20; 21].

Los registros (dampers) de control del aire de combustión y del aire central son ajustados independientemente por medio del sistema de control, en función de la demanda de carga. Los respectivos actuadores son accionados por un sistema de posicionamiento electrónico, diseñado para esta aplicación. Mediante el correcto ajuste de las proporciones de cada corriente de aire, se logran, un rango amplio de control; combustión óptima y bajos valores de emisiones, independientemente del nivel de carga (ver Fig . CV - 02).

La entrada del aire de combustión, produce la mezcla del combustible residual con el aire de combustión y estando el material refractario caliente, se asegura la fuente de ignición de la mezcla, obteniendo un perfil homogéneo de temperaturas. Combustibles líquidos o gaseosos pueden ser utilizados para el calentamiento inicial, o para el piloto de encendido.

Parámetros de operación :

• Combustión libre de emisiones; • Mínima necesidad de llama soporte; • Alta disponibilidad y confiabilidad; • Amplio rango de modulación; • Llama particularmente corta; • Combustibles líquidos o gaseosos; • Control digital de combustión; • Ahorro de energía, usando variador de velocidad para el ventilador de aire; • Ahorro de energía, utilizando corrección basada en la medición de gases de escape (O2).

Datos técnicos del quemador :

• Marca: Saacke GmbH & Co. KG • Tipo: SSB-SF; • Poder calorífico: 2.5 - 20 MJ/Nm3; • Presión de gas proc.: ≥ 15 mbar; • Diseño: dúo-block; • Potencia del quemador: 2 - 60 MW; • Peso del quemador: 300 - 1500 kg; • Nivel acústico: 80 dB(A); • Sistema de control: PLC de seguridad (control lógico programable) o convencional Saacke; • Valores de emisión: según cada caso; • Instalación: bajo techo; • Área de instalación: no peligrosa, libre de polvo y congelamiento; • Temperatura ambiente: 10 - 40 ° C; • Tensión eléctrica: 400 V, 50 o 60 Hz; • Tensión de mando: 230 V, 50 o 60 Hz; • Protección estándar: IP 54.

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 26

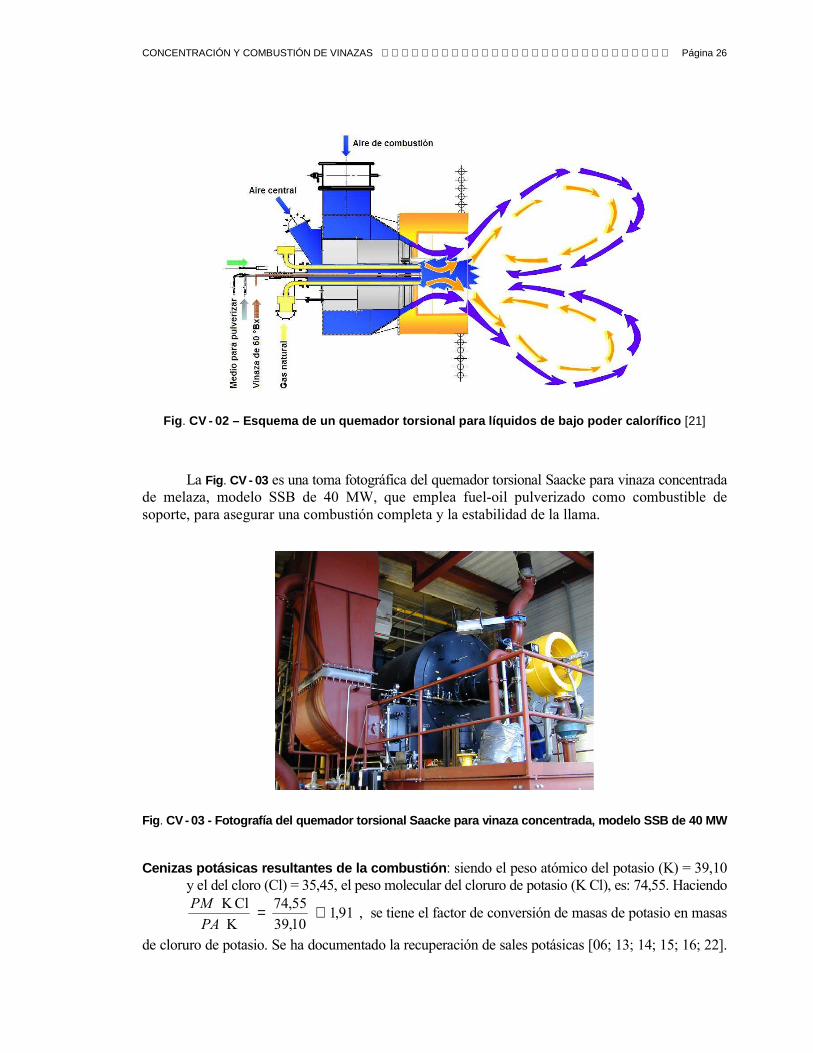

Fig . CV - 02 – Esquema de un quemador torsional para líquidos de bajo poder calorífico [21]

La Fig . CV - 03 es una toma fotográfica del quemador torsional Saacke para vinaza concentrada de melaza, modelo SSB de 40 MW, que emplea fuel-oil pulverizado como combustible de soporte, para asegurar una combustión completa y la estabilidad de la llama.

Fig . CV - 03 - Fotografía del quemador torsional Saacke para vinaza concentrada, modelo SSB de 40 MW Cenizas potásicas resultantes de la combustión : siendo el peso atómico del potasio (K) = 39,10 y el del cloro (Cl) = 35,45, el peso molecular del cloruro de potasio (K Cl), es: 74,55. Haciendo

91,110,39

55,74

K

ClK ≅=PA

PM , se tiene el factor de conversión de masas de potasio en masas

de cloruro de potasio. Se ha documentado la recuperación de sales potásicas [06; 13; 14; 15; 16; 22].

CONCENTRACIÓN Y COMBUSTIÓN DE VINAZAS Página 27

Por ejemplo, 18,46 toneladas de K+ fertilizante, equivalen a (1,91) (18,46) ≅ 35,20 toneladas de cloruro de potasio, que es como se importa este fertilizante en la Argentina, a razón de US$ 530 la tonelada (no tributa IVA y el flete hasta el puerto, es de US$ 35 / tonelada, si corresponde). Equivale localmente a US$ 18 656 / día.

Similarmente, siendo el peso molecular del sulfato de potasio (K2 SO4), igual a:

PM K2

SO4 = (2) (39,10) + 32,07 + (4) (16) = 174,27 , puede calcularse el factor de conversión de masas de potasio en masas de sulfato de potasio, haciendo:

46,410,39

27,174

K

SOK 42 ≅=PA

PM . Por consiguiente, 18,46 toneladas de K+ fertilizante, equivalen a

(4,46) (18,46) ≅ 82,28 toneladas de sulfato de potasio.

Para referir los resultados precedentes a una producción anual de 200 000 (doscientos mil) metros cúbicos de alcohol 96 de melaza de caña de azúcar, debe aplicarse un factor de 2 000 (dos mil), obteniéndose que: el equivalente anual en cloruro de potasio, es de US$ 37 312 000; Sistemas de combustión de vinaza concentrada en Amé rica Latina : revisten particular interés por tratarse de soluciones actuales y pertinentes, las aplicaciones de quemadores torsionales en la industria azucarera-alcoholera localizada en dos municipios del Estado de Paraná, Brasil; Araucária, vecino hacia el suroeste del Municipio de Curitiba y Cambé, vecino hacia el noroeste del Municipio de Londrina. La empresa fabricante de los evaporadores de vinaza es GBA de Guariba - SP [09]:

Localización: Araucária, Paraná, Brazil; Aplicación: Generador de vapor acuotubular; Tipo: Diseño para biomasa; Capacidad: 60 toneladas hora-1; Presión: 42 bar g; Temperatura del vapor: 400 ° C; Marca del quemador: Saacke GmbH & Co. KG; Tipo de quemador: 2 x SSBS-LCG 200; Potencia equivalente: 2 x 26 MW (cada uno); Fecha de comisionamiento: abril de 2007.

Localización: Cambé, Paraná, Brazil; Aplicación: Generador de vapor acuotubular; Tipo: Diseño para biomasa; Capacidad: 40 toneladas hora-1; Presión: 42 bar g; Temperatura del vapor: 400 ° C; Marca del quemador: Saacke GmbH & Co. KG; Tipo de quemador: SSBS-LCG 200 Potencia equivalente: 35 MW Fecha de comisionamiento: abril de 2007.