Conama 2015, Vehículo eléctrico

14

endesa Vehículo eléctrico Armonización de Políticas Rafael Sánchez Durán Dirección de Relaciones Institucionales

-

Upload

rafael-sanchez-duran -

Category

Automotive

-

view

298 -

download

2

Transcript of Conama 2015, Vehículo eléctrico

endesa

Vehículo eléctrico

Armonización de Políticas

Rafael Sánchez Durán

Dirección de Relaciones Institucionales

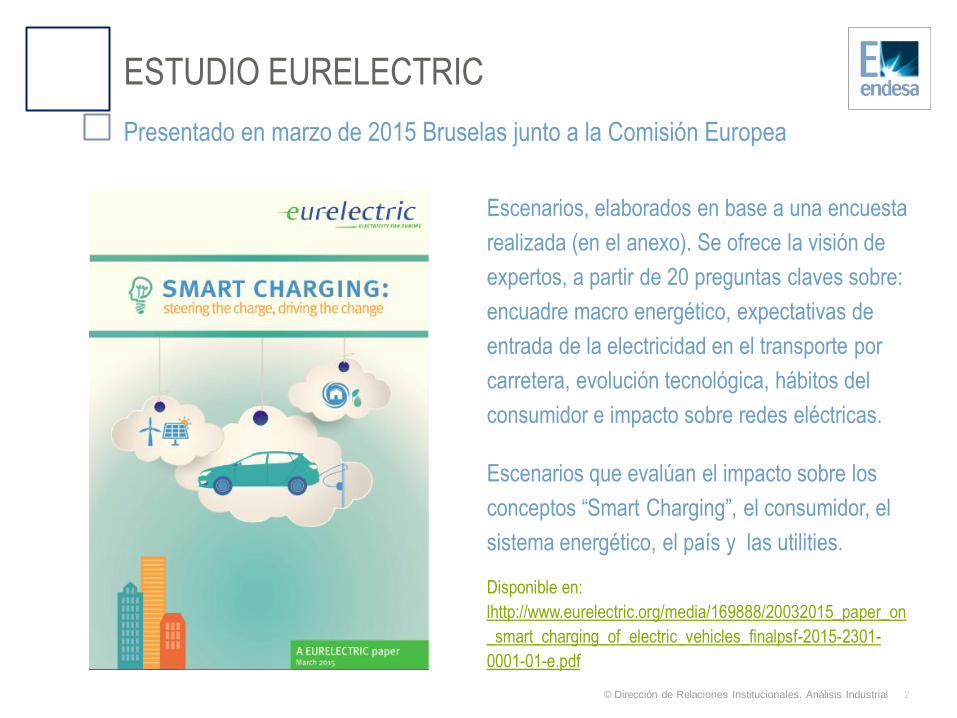

2 © Dirección de Relaciones Institucionales. Análisis Industrial

ESTUDIO EURELECTRIC

Escenarios, elaborados en base a una encuesta

realizada (en el anexo). Se ofrece la visión de

expertos, a partir de 20 preguntas claves sobre:

encuadre macro energético, expectativas de

entrada de la electricidad en el transporte por

carretera, evolución tecnológica, hábitos del

consumidor e impacto sobre redes eléctricas.

Escenarios que evalúan el impacto sobre los

conceptos “Smart Charging”, el consumidor, el

sistema energético, el país y las utilities.

Disponible en:

lhttp://www.eurelectric.org/media/169888/20032015_paper_on

_smart_charging_of_electric_vehicles_finalpsf-2015-2301-

0001-01-e.pdf

Presentado en marzo de 2015 Bruselas junto a la Comisión Europea

3 © Dirección de Relaciones Institucionales. Análisis Industrial

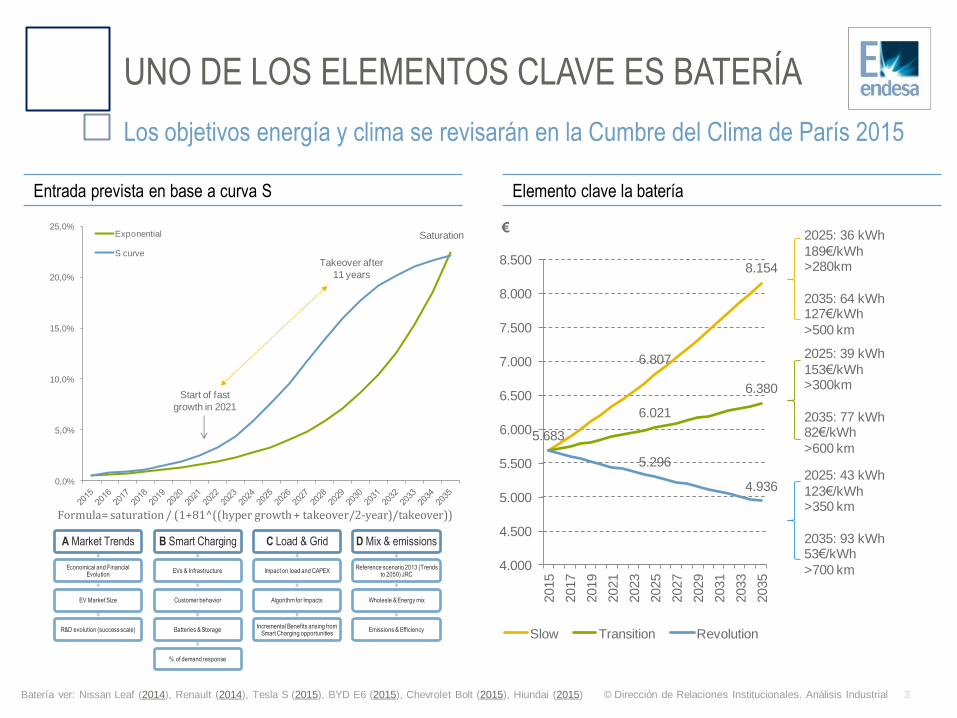

UNO DE LOS ELEMENTOS CLAVE ES BATERÍA

Batería ver: Nissan Leaf (2014), Renault (2014), Tesla S (2015), BYD E6 (2015), Chevrolet Bolt (2015), Hiundai (2015)

Los objetivos energía y clima se revisarán en la Cumbre del Clima de París 2015

Entrada prevista en base a curva S Elemento clave la batería

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%Exponential

S curve

Start of fast

growth in 2021

Takeover after

11 years

Saturation

5.683

6.807

8.154

6.021

6.380

5.296

4.936

4.000

4.500

5.000

5.500

6.000

6.500

7.000

7.500

8.000

8.500

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

Slow Transition Revolution

2025: 36 kWh

189€/kWh>280km

2035: 64 kWh127€/kWh

>500 km

2025: 39 kWh

153€/kWh>300km

2035: 77 kWh82€/kWh

>600 km

2025: 43 kWh

123€/kWh>350 km

2035: 93 kWh53€/kWh

>700 km

€

A Market Trends

Economical and Financial Evolution

EV Market Size

R&D evolution (success scale)

B Smart Charging

EVs & Infrastructure

Customer behavior

Batteries & Storage

% of demand response

C Load & Grid

Impact on load and CAPEX

Algorithm for Impacts

Incremental Benefits arising from Smart Charging opportunities

D Mix & emissions

Reference scenario 2013 (Trends to 2050) JRC

Wholesle & Energy mix

Emissions & Efficiency

Formula= saturation / (1+81^((hyper growth + takeover/2-year)/takeover))

4 © Dirección de Relaciones Institucionales. Análisis Industrial

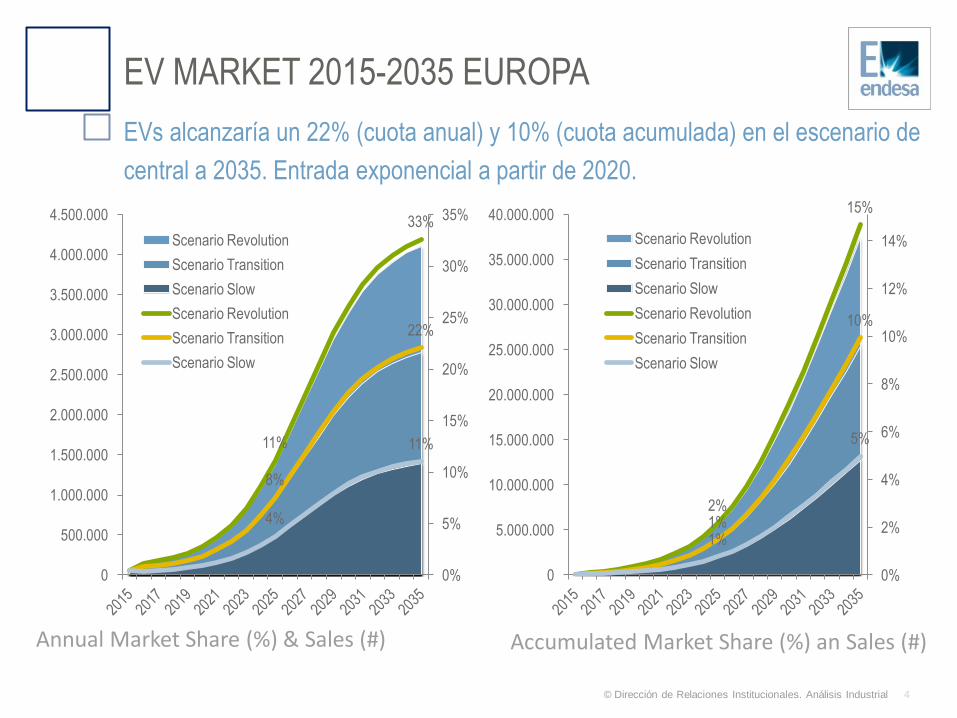

EV MARKET 2015-2035 EUROPA

EVs alcanzaría un 22% (cuota anual) y 10% (cuota acumulada) en el escenario de

central a 2035. Entrada exponencial a partir de 2020.

Annual Market Share (%) & Sales (#) Accumulated Market Share (%) an Sales (#)

11%

33%

8%

22%

4%

11%

0%

5%

10%

15%

20%

25%

30%

35%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

Scenario Revolution

Scenario Transition

Scenario Slow

Scenario Revolution

Scenario Transition

Scenario Slow

2%

15%

1%

10%

1%

5%

0%

2%

4%

6%

8%

10%

12%

14%

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

Scenario Revolution

Scenario Transition

Scenario Slow

Scenario Revolution

Scenario Transition

Scenario Slow

5 © Dirección de Relaciones Institucionales. Análisis Industrial

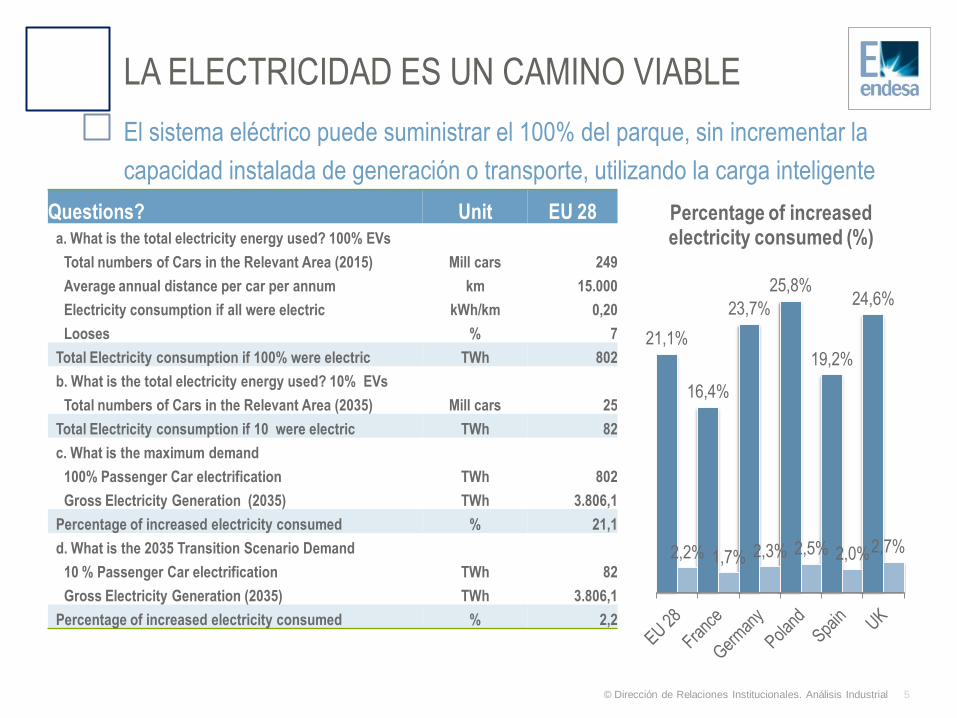

LA ELECTRICIDAD ES UN CAMINO VIABLE

Questions? Unit EU 28 a. What is the total electricity energy used? 100% EVs

Total numbers of Cars in the Relevant Area (2015) Mill cars 249

Average annual distance per car per annum km 15.000

Electricity consumption if all were electric kWh/km 0,20

Looses % 7

Total Electricity consumption if 100% were electric TWh 802

b. What is the total electricity energy used? 10% EVs

Total numbers of Cars in the Relevant Area (2035) Mill cars 25

Total Electricity consumption if 10 were electric TWh 82

c. What is the maximum demand

100% Passenger Car electrification TWh 802

Gross Electricity Generation (2035) TWh 3.806,1

Percentage of increased electricity consumed % 21,1

d. What is the 2035 Transition Scenario Demand

10 % Passenger Car electrification TWh 82

Gross Electricity Generation (2035) TWh 3.806,1

Percentage of increased electricity consumed % 2,2

21,1%

16,4%

23,7%

25,8%

19,2%

24,6%

2,2% 1,7% 2,3% 2,5% 2,0% 2,7%

Percentage of increased electricity consumed (%)

El sistema eléctrico puede suministrar el 100% del parque, sin incrementar la

capacidad instalada de generación o transporte, utilizando la carga inteligente

6 © Dirección de Relaciones Institucionales. Análisis Industrial

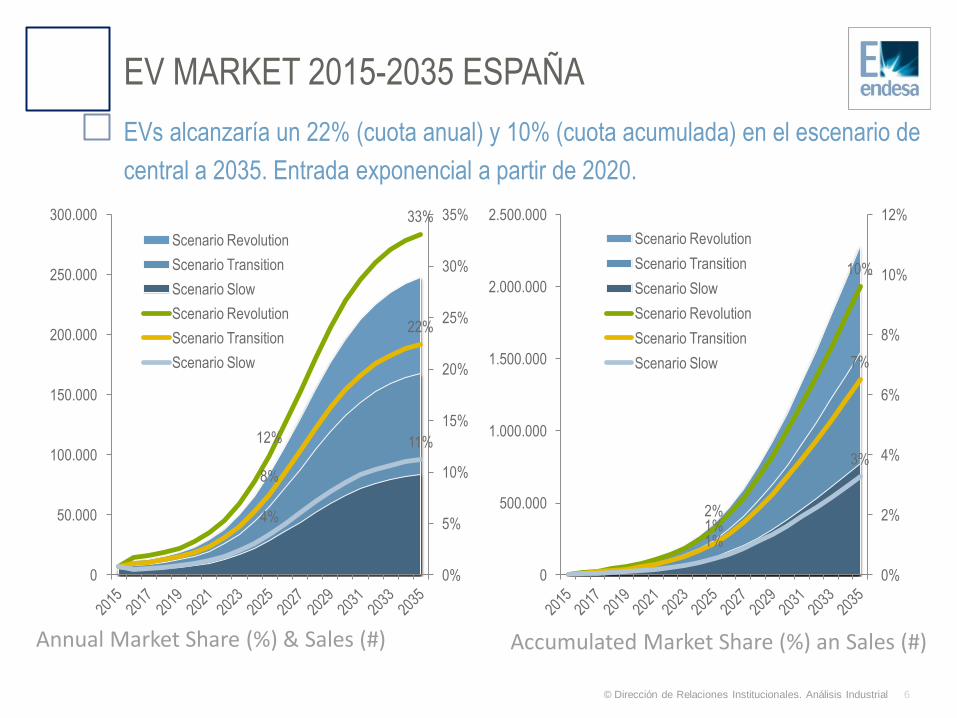

EV MARKET 2015-2035 ESPAÑA

EVs alcanzaría un 22% (cuota anual) y 10% (cuota acumulada) en el escenario de

central a 2035. Entrada exponencial a partir de 2020.

Annual Market Share (%) & Sales (#) Accumulated Market Share (%) an Sales (#)

12%

33%

8%

22%

4%

11%

0%

5%

10%

15%

20%

25%

30%

35%

0

50.000

100.000

150.000

200.000

250.000

300.000

Scenario Revolution

Scenario Transition

Scenario Slow

Scenario Revolution

Scenario Transition

Scenario Slow

2%

10%

1%

7%

1%

3%

0%

2%

4%

6%

8%

10%

12%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Scenario Revolution

Scenario Transition

Scenario Slow

Scenario Revolution

Scenario Transition

Scenario Slow

7 © Dirección de Relaciones Institucionales. Análisis Industrial

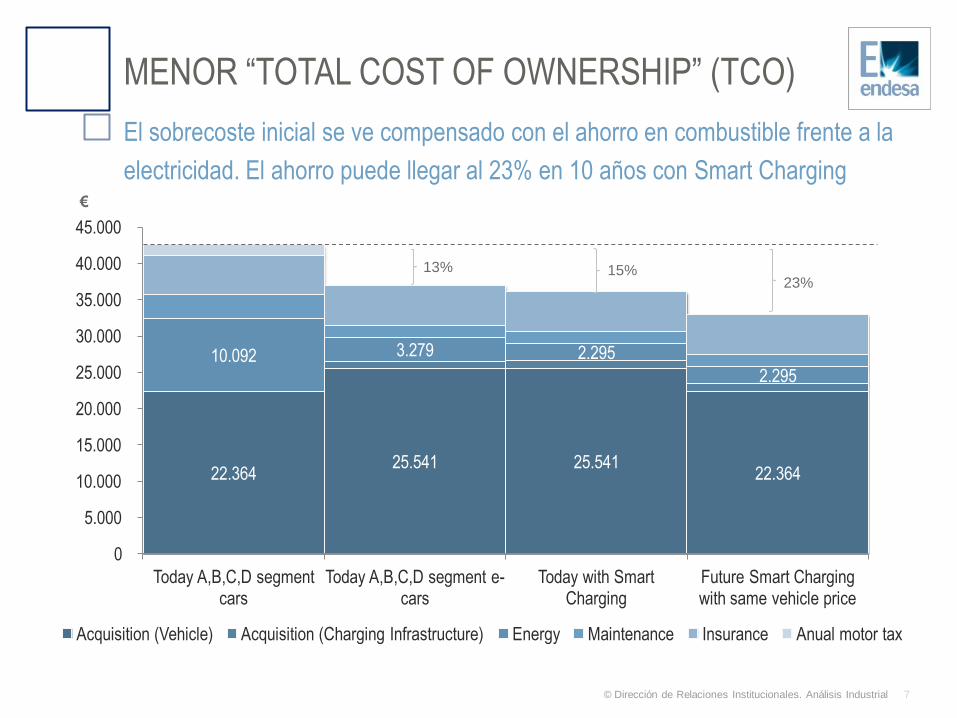

MENOR “TOTAL COST OF OWNERSHIP” (TCO)

El sobrecoste inicial se ve compensado con el ahorro en combustible frente a la

electricidad. El ahorro puede llegar al 23% en 10 años con Smart Charging

22.364 25.541 25.541

22.364

10.092 3.279 2.295

2.295

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Today A,B,C,D segment cars

Today A,B,C,D segment e-cars

Today with Smart Charging

Future Smart Charging with same vehicle price

Acquisition (Vehicle) Acquisition (Charging Infrastructure) Energy Maintenance Insurance Anual motor tax

13% 15% 23%

€

8 © Dirección de Relaciones Institucionales. Análisis Industrial

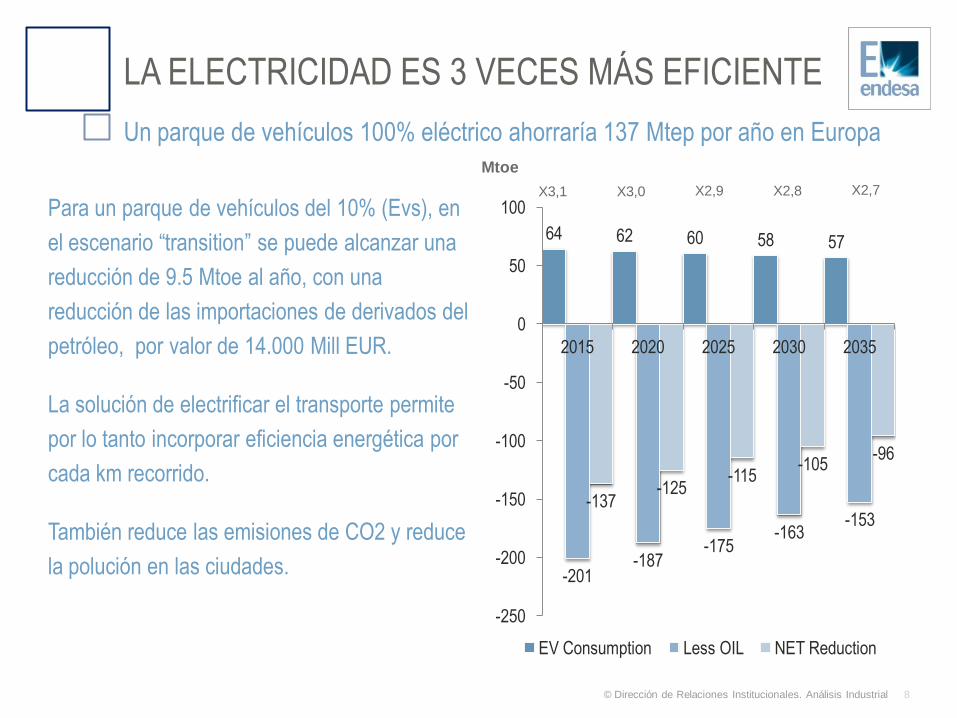

LA ELECTRICIDAD ES 3 VECES MÁS EFICIENTE

Para un parque de vehículos del 10% (Evs), en

el escenario “transition” se puede alcanzar una

reducción de 9.5 Mtoe al año, con una

reducción de las importaciones de derivados del

petróleo, por valor de 14.000 Mill EUR.

La solución de electrificar el transporte permite

por lo tanto incorporar eficiencia energética por

cada km recorrido.

También reduce las emisiones de CO2 y reduce

la polución en las ciudades.

Un parque de vehículos 100% eléctrico ahorraría 137 Mtep por año en Europa

64 62 60 58 57

-201 -187

-175 -163

-153 -137

-125 -115

-105 -96

-250

-200

-150

-100

-50

0

50

100

2015 2020 2025 2030 2035

EV Consumption Less OIL NET Reduction

X3,1 X3,0 X2,9 X2,8 X2,7

Mtoe

9 © Dirección de Relaciones Institucionales. Análisis Industrial

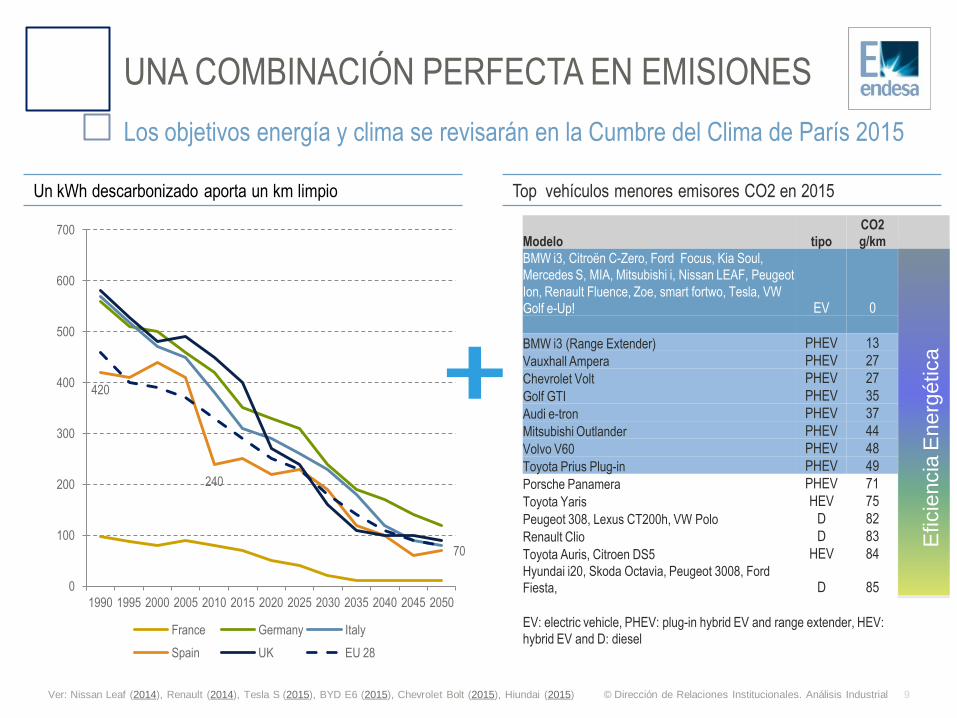

UNA COMBINACIÓN PERFECTA EN EMISIONES

Ver: Nissan Leaf (2014), Renault (2014), Tesla S (2015), BYD E6 (2015), Chevrolet Bolt (2015), Hiundai (2015)

Los objetivos energía y clima se revisarán en la Cumbre del Clima de París 2015

Un kWh descarbonizado aporta un km limpio Top vehículos menores emisores CO2 en 2015

Modelo tipo

CO2

g/km

BMW i3, Citroën C-Zero, Ford Focus, Kia Soul,

Mercedes S, MIA, Mitsubishi i, Nissan LEAF, Peugeot

Ion, Renault Fluence, Zoe, smart fortwo, Tesla, VW

Golf e-Up! EV 0

BMW i3 (Range Extender) PHEV 13

Vauxhall Ampera PHEV 27

Chevrolet Volt PHEV 27

Golf GTI PHEV 35

Audi e-tron PHEV 37

Mitsubishi Outlander PHEV 44

Volvo V60 PHEV 48

Toyota Prius Plug-in PHEV 49

Porsche Panamera PHEV 71

Toyota Yaris HEV 75

Peugeot 308, Lexus CT200h, VW Polo D 82

Renault Clio D 83

Toyota Auris, Citroen DS5 HEV 84 Hyundai i20, Skoda Octavia, Peugeot 3008, Ford

Fiesta, D 85

EV: electric vehicle, PHEV: plug-in hybrid EV and range extender, HEV:

hybrid EV and D: diesel

Eficie

ncia

En

erg

ética

420

240

70

0

100

200

300

400

500

600

700

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

France Germany Italy

Spain UK EU 28

10 © Dirección de Relaciones Institucionales. Análisis Industrial

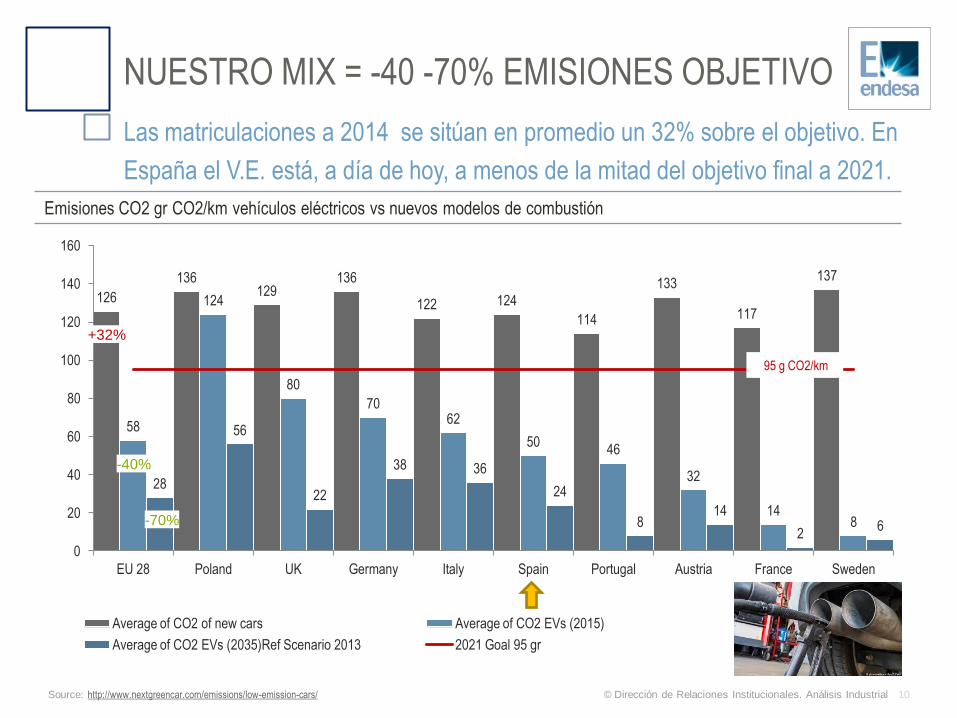

NUESTRO MIX = -40 -70% EMISIONES OBJETIVO

126

136 129

136

122 124

114

133

117

137

58

124

80

70 62

50 46

32

14 8

28

56

22

38 36

24

8 14

2 6

0

20

40

60

80

100

120

140

160

EU 28 Poland UK Germany Italy Spain Portugal Austria France Sweden

Average of CO2 of new cars Average of CO2 EVs (2015)

Average of CO2 EVs (2035)Ref Scenario 2013 2021 Goal 95 gr

Las matriculaciones a 2014 se sitúan en promedio un 32% sobre el objetivo. En

España el V.E. está, a día de hoy, a menos de la mitad del objetivo final a 2021.

Source: http://www.nextgreencar.com/emissions/low-emission-cars/

Emisiones CO2 gr CO2/km vehículos eléctricos vs nuevos modelos de combustión

95 g CO2/km

+32%

-40%

-70%

11 © Dirección de Relaciones Institucionales. Análisis Industrial

RETO DE LA INFRAESTRUCTURA DE RECARGA

Equipo FASTO, diseñado por Innovación de Endesa y fabricado en España.

11

DC: Chademo (hasta 50 kW)

DC: Combo CCS 2 (hasta 50 kW)

AC: Mennekes (hasta 43 kW)

Permite la carga de las baterías de hasta un 80% de un

vehículo eléctrico puro en menos de 30 minutos.

Dispone de tres tomas:

12 © Dirección de Relaciones Institucionales. Análisis Industrial

RED DE RECARGA RÁPIDA EN MALLORCA

6 puntos de recarga rápida cubren la seguridad de repostaje fuera del domicilio

12

1) Palma,

Marratxí o

Llucmajor

2) Andratx

o Calvià.

3) Sierra de

Tramuntana

4) Inca, Sa Pobla,

Alcúdia o Pollença

5) Manacor, Sant

Llorenç o Son

Servera

6) Santanyi,

Felanitx o Campos

Objetivo

Localización

Terrenos Central de Endesa

• Aumentar la autonomía del vehículo.

• Minimizar el tiempo de recarga.

• Dar seguridad.

13 © Dirección de Relaciones Institucionales. Análisis Industrial

BENEFICIOS DE LA ELECTRICIDAD

1. Se satisfacen las necesidades energéticas para desplazarnos con menos CO2

2. Más electricidad es mayor eficiencia energética, se logra un ahorro de energía primaria al

usar electricidad de 3 a 1 frente a otros vectores energéticos.

3. La electricidad en el transporte mejora la calidad del aire y reduce el ruido en ciudades.

4. Fortalece la seguridad de suministro a través de la diversificación y el almacenamiento:

por un lado, permite depender menos de los recursos fósiles; por otro, la demanda flexible

(Smart Charging) y el almacenamiento descentralizado de energía abren la puerta a una

mayor penetración de energía de origen renovable.

5. Se le da mayor poder al cliente, sobre su consumo/producción/factura energética para

el transporte, frente a las alternativas fósiles, y siendo el mayor gasto energético de un hogar

Vector clave hacia la descarbonización del transporte

14 © Dirección de Relaciones Institucionales. Análisis Industrial